| Похожие рефераты | Скачать .docx |

Реферат: Финансово-кредитное управление развитием оборонного комплекса России

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

экз. №

На правах рукописи

Астахов Андрей Андреевич

УДК [623.002,8:338.245.8]:339.13

ФИНАНСОВО-КРЕДИТНОЕ УПРАВЛЕНИЕ

РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА

РОССИИ

20.01.07 - Военная экономика

Диссертация на соискание ученой степени

доктора экономических наук

Научные консультанты:

Член-корреспондент РАН

доктор исторических наук

профессор А.А.Кокошин

Член-корреспондент АВН

доктор экономических наук

снс В.В.Бандурин

Москва - 1995

СОДЕРЖАНИЕ стр.

ВВЕДЕНИЕ ...................................................................................... 4

1. АНАЛИЗ ПРОБЛЕМ ОБОРОННОГО КОМПЛЕКСА

РОССИИ В НОВЫХ ПОЛИТИЧЕСКИХ И ЭКОНОМИЧЕСКИХ

УСЛОВИЯХ .................................................................................... 15

1.1. Анализ итогов научно - производственной деятельности

оборонного комплекса в 1993-1995гг. ......................................... 16

1.2. Анализ основных проблем конверсии оборонной

промышленности в условиях проведения жесткой финансово-

кредитной политики ........................................................................ 55

1.3. Анализ соответствия существующей системы управления

конверсией ОК новым экономическим и политическим условиям.. 69

ВЫВОДЫ ........................................................................................ 86

2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ СИСТЕМЫ

УПРАВЛЕНИЯ КОНВЕРСИЕЙ ОБОРОННОГО КОМПЛЕКСА 90

2.1. Основные цели и задачи развития системы управления

конверсией оборонного комплекса .................................................. 90

2.2. Структура системы управления конверсией оборонного

комплекса и основные функции ее субъектов ................................ 102

2.3. Методический подход к оценке эффективности

функционирования системы управления конверсией .................... 111

2.4. Федеральная целевая программа конверсии оборонной

промышленности на 1995-1997 годы как основа совершенствования

системы управления конверсией в условиях политики финансовой

стабилизации .................................................................................. 119

ВЫВОДЫ ......................................................................................... 128

3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ

РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА ...................... 132

3.1. Финансово-кредитные методы управления развитием

оборонного комплекса ..................................................................... 133

3.2. Предложения по совершенствованию налоговой политики в

оборонном комплексе....................................................................... 136

3.3. Предложения по совершенствованию кредитной политики в

оборонном комплексе....................................................................... 151

3.4. Предложения по совершенствованию политики финансирования

создания и закупок ВВТ................................................................... 156

3.5. Предложения по выбору внебюджетных источников

финансирования развития оборонного комплекса.......................... 168

ВЫВОДЫ........................................................................................... 180

4. КОНЦЕПЦИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА . ................ 185

4.1. Государственное управление конверсией - основа сохранения

научно-производственного потенциала оборонного комплекса.... 185

4.2. Организационные и институциональные преобразования в

оборонном комплексе....................................................................... 196

4.2.1. Финансово - промышленные группы...................................... 200

4.2.2. Развитие предпринимательства и государственная поддержка

малого бизнеса ................................................................................. 206

4.3. Повышение роли государственного управления региональной

и внешнеэкономической деятельностью конверсируемых

предприятий ...................................................................................... 217

ВЫВОДЫ ........................................................................................ 225

ЗАКЛЮЧЕНИЕ ................................................................................ 228

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ....................... 233

ПРИЛОЖЕНИЕ 1. Анализ зарубежного опыта функционирования

ФПГ.................................................................................................... 242

ПРИЛОЖЕНИЕ 2. Показатели финансирования оборонного

комплекса России ............................................................................. 252

ВВЕДЕНИЕ

Комплекс оборонных отраслей промышленности всегда был интегрирован в народное хозяйство страны. Экономика оборонных отраслей промышленности, несмотря на некоторые льготные условия функционирования, является органической составной частью экономики страны, выполняя три основные макроэкономические функции /25, 27, 29, 34, 47, 49/:

экономическое обеспечение оборонной безопасности;

обеспечение ускорения научно-технического прогресса;

обеспечение товарного рынка технически сложной промышленной продукцией гражданского назначения.

Поэтому в диссертации рассмотрены условия функционирования оборонного комплекса (ОК) в рамках тех событий, которые происходили в предыдущие годы и которые в основном сказались на результатах его деятельности в современный период.

Как известно, важным этапом, обусловившим работу отраслей ОК в период 1989-1990 гг., является конверсия военного производства и перевод экономики страны на рыночные отношения.

Начальным импульсом для осуществления конверсии военного производства было объявленое в конце 1988 г. в ООН решение об одностороннем сокращении военного бюджета СССР на 14,5%, закупок ВВТ - на 19,5%, численности ВС на 500 тыс. человек. Масштабы и глубина конверсии установлены были Указом Президиума ВС СССР от 21.03.1989г, определившим сокращение расходов на оборонный комплекс в течение 1989-1990 гг. Происходившие в этот период в СССР процессы конверсии являлись отражением этих решений /80, 81/.

Общая логика происходивших в то время в ОК процессов была такова. В результате шагов по сокращению военных расходов и заказов на производство ВВТ происходит высвобождение производственных мощностей и основных фондов, других материальных, трудовых и финансовых ресурсов. Таким образом, создаются предпосылки к переключению ресурсов ОК на мирные цели, освоению гражданской продукции и существенному наращиванию ее производства.

Указанные процессы в соответствии с традиционными подходами плановой экономики были отражены в заданиях Государственного плана экономического и социального развития СССР на 1990 г. и Государственной программы конверсии оборонной промышленности до 1995 г.

Хронологически конверсия ОК совпала с процессами перехода народного хозяйства страны к рыночной экономике. Это не случайно.

Во-первых, шаги по одностороннему сокращению ВВТ явились важным проявлением нового мышления в военно-политической области, в направлении разрядки международной напряженности и уменьшении конфронтации военных блоков.

Во-вторых, конверсия ОК рассматривалась как один из немногих реальных источников ресурсов для стоящих перед страной социально-экономических проблем.

Однако при планировании конверсии необходимо было учесть отечественный и зарубежный опыт в этой области, выявить преимущества и недостатки различных вариантов конверсии, реализовать первые и избежать вторых. Сейчас можно с уверенностью сказать, что это сделано не было. Отсюда и проистекают все проблемы и беды современной конверсии / 3, 4, 6, 56, 77, 91/.

Как уже говорилось, конверсия в ОК совпала по времени с началом перехода экономики страны к рынку, а также распадом СССР. Ряд прежних органов государственного управления, связанных с планированием и обеспечением конверсии и выполнением оборонного заказа, оказались ликвидированными. От методов административно-командного управления стали переходить к экономическим, не подкрепленным конкретным механизмом их реализации.

Система перспективного планирования конверсии и развития ВВТ перестала функционировать. Кроме этого, дестабилизация финансово-кредитной сферы в условиях перехода к рыночным отношениям резко усугубила положение оборонных предприятий, особенно конверсируемых. Специфические особенности и особое положение предприятий ОК не в полной мере нашли отражение в законодательных актах Верховного Совета РФ, документах Правительства РФ и указах Президента РФ, осуществляющих концепцию перехода к рыночной экономике.

Характерными особенностями работы законодательных органов государственного управления по подготовке и введению в действие основополагающих актов по преобразованию системы экономических отношений в стране были постоянное запаздывание, отсутствие системности в достижении цели, разрыв по срокам введения, противоречивость, несогласованность. Это может быть отнесено к законодательным и нормативным актам о предприятиях и предпринимательской деятельности, о собственности, о налоговой системе, о конверсии, об акционерных обществах и т.д.

Процесс суверенизации бывших союзных республик привел к распаду сложившихся кооперационных связей, что существенно сузило научно-производственную базу создания ВВТ и конверсии, поставило под угрозу срыва многие программы вооружения и конверсии.

Период 1992-93 гг. для оборонных предприятий, как и для экономики страны в целом, характеризовался началом реальных экономических реформ, выражающихся в правительственной политике либерализации экономики, стабилизации финансов и денежной системы, приватизации и развития предпринимательства, структурной перестройки экономики.

Однако значительная часть мероприятий по либерализации и стабилизации, осуществленная в первые месяцы 1992 года, не была достаточно последовательной и взвешенной.

Жесткость стабилизационных мероприятий способствовала возникновению кризиса взаимных неплатежей.

В 1993-1995гг. продолжался дальнейший спад производства. Либерализация стимулировала предприятия к увеличению своих доходов за счет роста цен. Инфляция привела к угнетению стимулов производства и накопления, к дезориентации предприятий.

Суммируя сказанное, можно кратко сформулировать основные факторы, повлиявшие на особенности работы оборонных отраслей промышленности в период 1991-1995гг.:

В области политико-правовой среды:

курс на разоружение и конверсию военного производства;

курс на переход к рыночной экономике;

процессы активного законотворчества, не в полной мере учитывающие специфические особенности предприятий оборонного комплекса;

кризис исполнительной власти;

ликвидация системы централизованного планирования;

В области экономической среды:

резкое сокращение ассигнований на ВВТ;

общий спад производства;

распад хозяйственных связей;

непоследовательные меры по реформированию ценового, налогового и кредитного механизмов;

инфляция.

В области социальной среды:

падение уровня жизни работников ОК;

дифференциация доходов;

проблемы занятости.

Таким образом, сложившаяся с учетом этих факторов система финансово-кредитного управления развитием оборонного комплекса практически перестала удовлетворять новым экономическим и политическим условиям, характеризующим вхождение российской экономики в качественно новый этап развития.

Оборонный комплекс России - это целостная организационно-экономическая система отраслей, промышленных и научных предприятий и организаций, предназначенная для выполнения исследований, разработок, производства и поставок ВВТ. Она представляет собой наиболее качественный компонент экономики народного хозяйства страны.

Здесь сосредоточен крупный научно-технический потенциал, дающий 40% всех научных и конструкторских разработок, высококвалифицированные кадры рабочих, инженеров и ученых.

Для России более рациональное в современных условиях использование такого потенциала - это, с одной стороны, крупнейший шанс перестройки и модернизации народного хозяйства, один из решающих факторов успешного преодоления стоящих перед страной экономических и социальных проблем, с другой стороны - гарантия обеспечения ее национальной безопасности.

Масштабы военного и гражданского производства в России, трудности финансово-экономического обеспечения, несовершенство организации и управления конверсией порождают ряд проблем, решение которых позволит повысить эффективность общественного производства.

Целью диссертации является решение научной проблемы разработки теоретических и методологических основ совершенствования финансово-кредитного управления развитием оборонного комплекса России в условиях рыночных преобразований.

В соответствии с поставленной целью в диссертации решаются следующие задачи:

комплексный анализ состояния и проблем развития оборонного комплекса России в условиях проведения жесткой финансово-кредитной политики;

анализ соответствия существующей системы управления конверсией оборонного комплекса новым экономическим и политическим условиям;

разработка методологических основ развития системы управления конверсией военного производства с учетом коммерциализации создания ВВТ;

разработка концепции финансово-кредитного управления развитием оборонного комплекса с учетом специфических особенностей производства ВВТ;

разработка предложений по совершенствованию налоговой и кредитной политики в оборонном комплексе;

разработка предложений по совершенствованию политики финансирования создания и закупок ВВТ;

разработка предложений по выбору внебюджетных источников финансирования конверсии оборонного комплекса России;

разработка концепции государственного управления конверсией оборонного комплекса на этапе реализации политики финансовой стабилизации;

разработка предложений по совершенствованию государственного управления развитием оборонного комплекса на основе организационных и институциональных преобразований;

разработка предложений по повышению роли государственного управления региональной и внешнеэкономической деятельностью конверсируемых предприятий.

М е т о д ы и с с л е д о в а н и я.

Методы исследования, применяемые в диссертации, основываются на методологии военно-экономического и финансового анализа, включают системный анализ и синтез, методы исследования операций.

Н а у ч н а я н о в и з н а р а б о т ы.

В диссертации на основе системного подхода:

1. Предложено комплексное решение основных методологических, экономических, организационных и других проблем совершенствования финансово-кредитного управления развитием оборонного комплекса России в условиях перехода к рыночным отношениям.

2. Выполнен комплексный анализ состояния существующей системы управления конверсией и ее соответствия новым экономическим и политическим условиям.

3. Сформулированы методологические основы совершенствования системы управления конверсией оборонного комплекса на этапе реализации политики финансовой стабилизации.

4. Предложены критерии и показатели, разработан методический подход к оценке эффективности функционирования системы управления конверсией оборонного комплекса.

5. Разработана и предложена концепция финансово-кредитного управления развитием оборонного комплекса, позволяющая в условиях проведения жесткой финансовой политики обеспечить:

сохранение научно-производственного и кадрового потенциала оборонного комплекса;

формирование состава и структуры научно-производственной базы военного производства, адекватной складывающимся рыночным условиям;

максимально эффективное использование научно-технического и производственного потенциала оборонных предприятий в интересах создания рыночной среды;

повышение эффективности функционирования оборонных предприятий за счет создания сильного мотивационного механизма экономической деятельности;

оценку влияния экономических методов государственного управления на процесс развития оборонного комплекса на макро- и микроуровне и их эффективного использования для стабилизации и дальнейшего роста российской экономики.

6. Разработаны предложения по совершенствованию налоговой и кредитной политики в оборонном комплексе, финансированию создания и закупок ВВТ, а также рекомендации по выбору внебюджетных источников финансирования конверсионных программ.

7. Разработана и предложена концепция государственного управления развитием оборонного комплекса, включающая предложения по совершенствованию организационных и институциональных преобразований в нем, а также повышению роли государства в региональной и внешнеэкономической деятельности конверсируемых предприятий.

П р а к т и ч е с к а я ц е н н о с т ь.

На основе разработанных и предложенных автором концептуальных и методологических подходов под его руководством и при непосредственном участии создан методологический аппарат, который дает исследователям научно-методический инструмент для решения наиболее важных и актуальных проблем управления развитием оборонного комплекса России в условиях проведения жесткой финансово-кредитной политики.

Р е а л и з а ц и я р е з у л ь т а т о в.

Результаты исследований, выполненные под руководством и непосредственном участии автора, использовались при разработке:

Федерального закона РФ "О поставках продукции для федеральных государственных нужд";

постановления Правительства Российской Федерации "О реализации Федерального закона "О поставках продукции для федеральных государственных нужд";

Федерального закона РФ "О государственном оборонном заказе";

Федерального закона РФ "О финансово - промышленных группах";

проекта Федерального закона "О военных расходах";

Указа Президента РФ " О стабилизации экономического положения предприятий и организаций оборонной промышленности и мерах по обеспечению выполнения государственного оборонного заказа" от 6 ноября 1993г. № 1850;

Указа Президента РФ "О предоставлении Правительству Российской Федерации в 1994 году кредитов на конверсионные и инвестиционные программы" от 10 августа 1994г. № 1679;

Указа Президента РФ " Об открытии отдельных текущих счетов по учету средств федерального бюджета, предоставляемых на возвратной и платной основе для финансирования конверсионных и инвестиционных программ" от 7 сентября 1995г. № 902;

Федеральной целевой программы конверсии оборонной промышленности на 1995-1997 годы, утвержденной постановлением Правительства РФ от 26 декабря 1995г. № 1274;

при подготовке постановлений и распоряжений Правительства РФ по вопросам конверсионных процессов в оборонном комплексе и финансового механизма их реализации, в частности, постановлений Правительства РФ:

"О мерах по стабилизации экономического положения предприятий и организаций оборонного комплекса" от 19 декабря 1994г. № 1399;

"О Федеральном фонде развития электронной техники" от 12 января 1995г. № 31;

"О федеральных научно-производственных центрах" от 9 октября 1995г. № 983;

“О государственном фонде конверсии” от 16 декабря 1995г. № 1239;

распоряжений по предоставлению инвестиционного налогового кредита конверсируемым предприятиям Нижегородской области от 1 апреля 1994г. № 426-р, от 5 января 1995г. № 2, Свердловской области от 20 февраля 1995г. № 243-р;

при разработке Положения о предоставлении кредитов предприятиям, осуществляющим конверсию военного производства, утвержденного Председателем Правительства РФ в 1993г. и успешно функционировавшем в течение 1993-1995гг.

А п р о б а ц и я р а б о т ы.

Основные положения диссертационной работы докладывались на заседаниях:

Экспертного Совета при Правительстве РФ;

Межведомственной правительственной рабочей комиссии по рассмотрению конверсионных программ для предоставления целевых кредитов, в которой автор является заместителем Председателя;

Оперативной комиссии Правительства РФ по совершенствованию платежей и расчетов;

Комиссии Правительства РФ по оперативным вопросам;

на 5 научно-технических конференциях, в том числе на 3 международных.

П у б л и к а ц и и.

Автором опубликовано более 20 научных работ, в том числе наиболее значимых по теме диссертации 16 и три монографии.

Диссертация состоит из введения, четырех разделов, заключения и двух приложений. Общий объем машинописного текста составляет 257 листов.

Автор считает своим приятным долгом выразить благодарность научным консультантам Члену-корреспонденту РАН, дин проф. Кокошину А.А. и дэн Бандурину В.В., Заслуженному деятелю науки РФ, дэн проф. Викулову С.Ф., дэн проф. Куличкову Е.Н., дэн проф. Павловой Л.П., дэн проф. Артюхову В.И., дэн проф. Королеву В.Д., кэн Чистовой В.Е. , а также сотрудникам и коллегам, без участия которых трудно было бы получить и проверить многие теоретические, методологические и практические результаты.

1. АНАЛИЗ ПРОБЛЕМ ОБОРОННОГО КОМПЛЕКСА

РОССИИ В НОВЫХ ПОЛИТИЧЕСКИХ И

ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

Начиная с 1989г., оборонный комплекс СССР, а затем и России находится в состоянии перманентной трансформации, начало которой положили известные решения о разоружении, сокращении армии, военных расходов и производства вооружения и военной техники.

Деформированная и монополизированная структура производства с крайне высокой степенью милитаризации относится к истокам глубокого экономического и социально-политического кризиса командной экономики СССР. По мнению многих аналитиков, многолетнее наращивание военных расходов, являющихся прямым неэффективным, равнозначным потерям для народного хозяйства, вычетом из национального дохода, сужало возможности расширенного воспроизводства, порождало структурные диспропорции в экономике и создавало социальные антагонизмы.

Однако такая односторонняя трактовка, поддерживаемая декларированным тезисом о всемерном сокращении военных расходов и антимилитаристском характере нашей экономики, в значительной степени обусловлена неразвитыми в теоретическом аспекте разработками проблем военной экономики, и в частности ее основного звена - сферы производства продукции военного назначения - оборонной промышленности.

Это диктует и соответствующие взгляды на конверсию военно-промышленного комплекса, как быстрый и радикальный процесс адекватной замены военного производства на гражданское и на базе этого осуществления структурной перестройки экономики в интересах всего народного хозяйства.

Вместе с тем, мировая практика показывает, что широкомасштабная конверсия наиболее мощного и технически передового сектора экономики - весьма сложный, дорогостоящий и потенциально взрывоопасный в социально-экономическом плане процесс, требующий четкого определения целей и путей их реализации, четкой системы государственного управления, регулирования и контроля за его осуществлением.

Не подкрепленная научными проработками, законодательным и материально-финансовым обеспечением конверсия превращает высокопроизводительные отрасли в отстающие, а их предприятия в неплатежеспособные, лишенные прибылей проводимой политикой, но самое главное порождает угрозу не только обороноспособности страны, но и всему промышленному и техническому потенциалу.

Конверсия оборонного комплекса России беспрецедентна и по масштабам, и по характеру проведения. Протекающая в условиях политических и экономических реформ, полной смены хозяйственного механизма и структурной перестройки всей экономики, она отразилась глубоким кризисом оборонного комплекса страны, породившим целый ряд проблем.

Необходим поиск путей не просто сохранения и выживаемости оборонного комплекса в условиях становления рыночных отношений, но и его дальнейшего качественного роста.

Для этого важно проанализировать и адекватно оценить экономическую ситуацию, сложившуюся в оборонном комплексе.

1.1. Анализ итогов научно-производственной деятельности

оборонного комплекса в 1991-1995 годах

Краткая характеристика оборонного комплекса России

Объективные исторические процессы сформировали новое экономическое пространство в области разработки и производства вооружения и военной техники. Оборонный комплекс СССР перестал существовать как единое целое.

На территории России осталось 67 % оборонных промышленных предприятий и 74 % научных организаций оборонного комплекса СССР. При этом годовой объем производства России от общего по СССР составлял по военной продукции 80 %, объем НИОКР по оборонной тематике - 90 %; стоимость основных фондов промышленных предприятий - 73 %, НИИ и КБ - 88 %; численность работающих на оборонных предприятиях - 72 %, в НИИ и КБ - 85 % / 4 /.

Таким образом, основная доля военно-промышленного потенциала СССР осталась в Российской Федерации.

Важна и структура оборонного комплекса России в отраслевом разрезе, поскольку отраслевой разрез во многом предопределяет потенциальные возможности и сроки возможной "конверсируемости" предприятий и организаций, входящих в комплекс.

В Российской Федерации сосредоточено около 87% всего научно-производственного потенциала авиационной промышленности бывшего СССР и выпускалось около 82% отраслевой продукции. На ее территории расположено 124 промышленных предприятия, 103 разрабатывающих организации, на которых работало в 1991 году соответственно 990,9 и 325,8 тыс.человек. Среди них - ведущие авиастроительные заводы и опытно-конструкторские бюро, крупнейшие научно-исследовательские центры, выполняющие разработки в области авиационного материаловедения, двигателей, конструкций и оборудования. Из 18 самолетостроительных предприятий здесь находятся 14, из 6 предприятий, производящих вертолеты, - 5 / 21 /.

Российские предприятия и объединения выпускали более 78% всей авиационной и ракетной техники бывшего СССР, в том числе 92,3% самолетов истребительной авиации и 97,5% тяжелых самолетов, почти 88% авиационных двигателей, 79% агрегатов, 91,7% продукции авиационного приборостроения.

В области разработки и производства боеприпасов и спецхимии из 30 НИИ и КБ отрасли и их филиалов 27 находятся на территории Российской Федерации и лишь 3 за ее пределами. При этом на долю последних приходится чуть более 0,001% от общего объема НИОКР по разработке ВВТ. По объему боеприпасной продукции заводы России занимали 93,4%, Украины - 5,9%, Таджикистана - 0,7%, Казахстана - 0,02%. Причем только российский потенциал позволял производить комплектные боеприпасы. При возможном разрыве межгосударственных связей ни одна из республик, кроме Украины, не обеспечивает полный цикл выпуска боеприпасов.

По отрасли "промышленность вооружений" из имевшихся в СССР 145 предприятий на территории России расположено 57 промышленных предприятий и 54 НИИ и КБ. Практически 91% всей производимой отраслью номенклатуры ВВТ (включая бронетанковую технику, артиллерийское и стрелковое вооружение, патроны) приходится на Россию.

В радиопромышленности России осталось 159 промышленных предприятий из 269 и 129 научных организаций из 171, находившихся в отрасли до разделения на независимые государства. Наибольшую долю в выпуске этой продукции оборонного назначения , кроме России, имели Украина - 15,2% и Беларусь - 5,9%, а доля остальных республик составила всего лишь 8,5%. По объему НИОКР военной тематики на долю России приходилось 81,7% / 21/.

Россия после образования СНГ сохранила подавляющую часть научно-технического потенциала судостроения: 68% промышленных и 71% научных и конструкторских организаций с соответствующими производственными площадями; 68,5% основных производственных фондов в производстве и 83% - в науке; 66% численности персонала производственных и 74% - научных организаций. В то же время известное беспокойство вызывает минно-торпедное и тральное вооружение, так как его производство сконцентрировано в Казахстане. На территории России отсутствуют заводы, которые могли бы без существенной реконструкции и значительных капитальных вложений осуществлять выпуск всей номенклатуры торпед, мин, тралов, искателей и приборов управления.

Особенности продукции отрасли военной техники связи, ее значительная наукоемкость предопределили дислокацию предприятий, НИИ и КБ в центральных районах Европейской части страны, преимущественно в крупных промышленных центрах. На территории России размещено 82 предприятия (70,1%) и 70 НИИ и КБ (61,4%) этой отрасли. На Россию по данным на 01.01.92г. приходилось: 68% объема производства оборонной продукции и 89% объема НИОКР оборонной тематики; 60% численности работающих в промышленности и 75% - в науке.

Неординарная ситуация сложилась в электронной промышленности в связи с образованием СНГ. Если в целом Россия располагает преобладающей научно-технической базой (свыше 83% НИОКР), позволяющей обеспечить разработку изделий электронной техники (ИЭТ) в полном ассортименте ( в том числе и для нужд гражданского производства), то в области производства отдельных позиций номенклатуры ИЭТ (например, интегральных схем) имеющиеся производственные мощности на территории России могут обеспечить только 40-50% потребностей для производства ВВТ. В этой связи электронная промышленность попала в наиболее сложное положение, предопределившее резкий спад производства этой продукции в последующие годы.

Разработка и производство боевых ракетных комплексов и комплексов космического вооружения сосредоточены на территории России и Украины. Основной объем работ по созданию ракетно-космической техники приходится на предприятия России. Конечными продуктами предприятий, расположенных на территории России, являются разработка и производство комплексов ВМФ, космических средств вооружения ( за исключением космических аппаратов радиотехнической разведки), ракет-носителей среднего и тяжелого классов, стартовых комплексов, технических позиций. Здесь расположено 35 промышленных предприятий (78%) и 42 НИИ и КБ (81%) / 21/.

Таким образом, на территории России оборонный комплекс с точки зрения потенциальных возможностей позволял обеспечивать выполнение государственных задач по разработке и производству ВВТ и был представлен в наиболее завершенном виде.

Политико-экономический распад бывшего Союза, сопровождавшийся разрывом хозяйственных связей, в определенной мере нарушил функционирование оборонного комплекса России как единого целого, явился дополнительным фактором снижения его эффективности как в военном, так и в гражданском производствах.

Оборонные отрасли никогда не отличались высокими количественными показателями в масштабах промышленности в целом. Так, в 1991 году на их долю приходилось 13-14% производства всей промышленности и примерно столько же промышленно-производственных фондов.

В то же время по своим качественным параметрам (квалифицированные кадры, высокотехнологичная производственная и научная база, качественные материальные ресурсы) оборонный комплекс на 2-3 порядка превосходил потенциал гражданского машиностроения. Действовавший же порядок ценообразования резко занижал стоимостные объемы выпуска вооружений и военной техники. По данным Института экономики и прогнозирования НТП АН РФ, в конечной продукции машиностроения (суммарно оборонного комплекса и гражданского машиностроения) удельный вес инвестиционного оборудования составлял 50%, вооружений и военной техники - 31%, товаров народного потребления 19%. Но с учетом паритетов доллар/рубль (рассчитанных по видам конечной продукции машиностроения с учетом различий в техническом уровне и качестве отечественной техники и зарубежных аналогов) , удельный вес инвестиционного оборудования понижается до 32%, товаров народного потребления - до 5-6%, а доля вооружений и военной техники достигает 62-63 процентов / 21 /.

Такой уровень милитаризации экономики, создающей продукцию, не способствующую удовлетворению спроса населения на товары и услуги и народного хозяйства на средства производства и в то же время гарантирующую производителям рынок сбыта, ресурсы и доходы, не соответствовал ни новым политическим задачам государства, ни его экономическим потребностям.

Кооперационные связи (включая межгосударственные) между предприятиями бывших республик должны были также строиться заново на основе новых принципов с учетом объективных процессов, сопровождающих структурную перестройку оборонного комплекса.

Существенное сокращение числа предприятий, занятых военными заказами, и формирование ядра оборонных предприятий и организаций, на которых при минимальных бюджетных расходах на финансирование оборонного заказа, будет обеспечиваться разработка и производство вооружений и военной техники, определяющих уровень безопасности государства, диктуют и иные подходы к составу и организационной структуре оборонного комплекса.

Сохраненная от бывшего Союза структура комплекса на первом этапе экономических преобразований, в период выработки системы управления конверсией и определения приоритетных направлений военного производства, возможно и была оправдана.

Однако концентрация военного производства на ограниченном круге предприятий, полное освобождение от оборонного заказа и мобилизационных мощностей значительного числа предприятий, характеризующие процесс завершения структурной перестройки, предполагают новые рамки современного оборонного комплекса, ограничивающиеся государственными научно-производственными центрами, казенными заводами, работающими на специфического заказчика, покупателя и потребителя в лице государства и вобравшими лучший научный потенциал и высокоорганизованную технологическую базу сегодняшнего оборонного комплекса.

Конверсия оборонного комплекса и соответствующая система ее управления с наибольшей вероятностью дадут успешный результат в условиях функционирования предприятий, отзывчивых на требования рынка, регулирующего занятость, спрос и каналы реализации гражданской продукции, и руководствующихся новой деловой стратегией.

Анализ общей экономической ситуации и

производственной деятельности

Деятельность предприятий оборонного комплекса России в 1992-94гг. складывалась под воздействием общих факторов, определяющих преобразования в экономике страны, и специфических факторов, присущих особенностям военного производства.

Изменившееся геополитическое положение России оказало определенное влияние на ее экономику. Раздел имущества бывших союзных республик повлек для России потерю ряда важнейших морских портов, верфей, перевалочных баз, аэропортов, коммуникаций, транспортных средств и т.п. Как уже указывалось, был потерян ряд специализированных предприятий, в том числе монополистов по производству отдельных видов вооружения, а также источники некоторых сырьевых ресурсов.

Однако основной причиной крайне сложного экономического положения предприятий и организаций оборонного комплекса бесспорно является резкое сокращение оборонной программы. В 1992 году расходы государства на закупки вооружения и военной техники были сокращены по сравнению с 1991 годом на 68 процентов. Это повлекло за собой снятие военных заказов без предварительного уведомления при отсутствии организационной, материальной и финансовой базы для адекватной замены гражданской продукцией.

Общеизвестно, что либерализация экономики и мероприятия по финансовой стабилизации обычно сопровождаются падением производства. Однако важно отметить, что в 1992 году пятая часть общего спада российского производства (11-12% в течение года) была вызвана свертыванием выпуска военной продукции и сопровождающими его процессами.

Огромные сложности конверсионных процессов и потеря рынков сбыта и в пределах России, и в странах СНГ, поставили для многих предприятий на первый план вопрос выживаемости, отодвинув стратегические проблемы.

В результате при общем спаде производства промышленной продукции в России в 1992 году по сравнению с 1991г. в 8,4 %, в оборонных отраслях промышленности он составил 19,5%, в том числе военной - 45-50% / 70 /.

Эти негативные тенденции в последующие годы фактически приобрели устойчивый характер.

В 1994 году по сравнению с 1991 годом государственный оборонный заказ предприятий оборонного комплекса сократился по различным оценкам от 5 до 7 раз. К концу 1994 года только половина из них была занята выполнением оборонного заказа, причем с различным уровнем использования производственных мощностей. Остальные предприятия несли бремя либо содержания мобилизационных мощностей, не снятых в установленном порядке, либо поддержания производственных мощностей военных производств в виду полной неопределенности с перспективой их дальнейшего использования.

В 1992- 1994 годах наблюдается устойчивое снижение удельного веса военной продукции, которое с 1988 года отмечалось лишь как тенденция.

Так, если в 1988-1990 годах выпуск военной продукции составлял около 60% общего объема производства в оборонных отраслях промышленности, то в 1991 году он определился в обратной пропорции; в 1992 году - военной продукции выпускалось 25,8%, гражданской 74,2%, 1993 году - соответственно, 28,5% и 71,5%. В 1994 году удельный вес военной продукции несколько повысился и составил 32%, однако отнюдь не за счет увеличения ее физического объема, а за счет резкого снижения общего объема производства, в том числе небывалого сокращения производства гражданской продукции /58, 70,92/.

Так, общий объем производства промышленной продукции в оборонных отраслях снижался по сравнению с предыдущим годом: в 1992 году (как уже указывалось) - на 19,5%, в 1993 году - на 19,6%, в 1994 году - на 38,6% / 57, 70 /.

Охарактеризовав общую картину производства промышленной продукции в оборонном комплексе, необходимо обратить внимание на анализ динамики выпуска гражданской и военной продукции за этот период (табл.1.1 - 1.6, рис.1.1) /70 /.

Наибольший спад производства произошел в электронной промышленности, промышленности средств связи и боеприпасной отрасли, т.е. отраслях наименее приспособленных к конкурентному рынку гражданской продукции.

Уровень государственного оборонного заказа в части производства и разработки вооружения и военной техники, по оценке специалистов, находится в настоящее время ниже минимального, необходимого для сохранения имеющихся мощностей. Это уже привело к утрате отдельных уникальных производств, прежде всего в боеприпасной отрасли, спецхимии, авиационной и бронетанковой технике, зенитным ракетным комплексам и ракетам. В связи с низкими объемами выпуска финальных изделий вооружения и военной техники резко обострился вопрос поставки комплектующих изделий, так как их выпуск в потребных количествах становится экономически невыгодным.

Таблица 1.1

Объемы производства оборонных отраслей промышленности

(в сопоставимых ценах), в процентах к предыдущему году

| Объем производства в % к предыдущему году |

||||

| Отрасли |

1992г. |

1993г. |

1994г. |

1995г. (оценка) |

| Авиационная промышленность |

82.1 |

81.7 |

52.4 |

70.0 |

| Промышленность вооружений |

86.1 |

82.1 |

63.2 |

80.0 |

| Отрасль боеприпасов |

66.9 |

81.9 |

63.7 |

78.0 |

| Ракетно-космической техники |

93.0 |

97.3 |

71.9 |

95.0 |

| Судостроительная промышленность |

91.3 |

81.3 |

76.4 |

80.0 |

| Радиопромышленность |

79.7 |

95.1 |

62.0 |

62.0 |

| Промышленность средств связи |

81.7 |

76.0 |

56.3 |

58.0 |

| Электронная промышленность |

72.6 |

- |

55.8 |

70.0 |

| Итого по ООП |

80.5 |

80.4 |

61.4 |

78.0 |

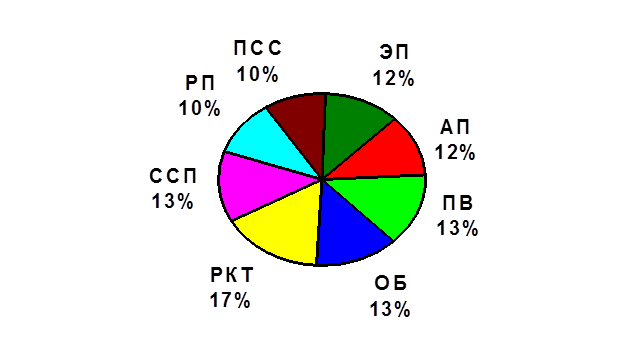

Рис. 1.1. Удельный вес продукции по отраслям ОК в 1995 году ( оценка )

Рис. 1.1. Удельный вес продукции по отраслям ОК в 1995 году ( оценка )

Таблица 1.2

Объем военной и гражданской продукции ОК в сопоставимых ценах относительно предыдущего года в процентах

| Объем продукции ОК относительно предыдущего года в процентах |

|||||||

| 1992г. |

1993г. |

1994г. |

1995г. (оценка) |

||||

| ВП |

ГП |

ВП |

ГП |

ВП |

ГП |

ВП |

ГП |

| 55,7 |

96,7 |

65,7 |

85,9 |

60,0 |

61,5 |

80,0 |

75,0 |

Таблица 1.3

Динамика объемов производства в оборонном комплексе

| 1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. ( оценка ) |

|

| Гражданская продукция |

100 |

99,6 |

85,6 |

52,6 |

40 |

| Военная продукция |

100 |

49,5 |

32,5 |

19,9 |

18 |

| Всего |

100 |

80,4 |

64,6 |

39,2 |

30 |

Таблица 1.4

Объемы промышленного производства в % к предыдущему году ( в сопоставимых ценах )

| 1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. ( оценка ) |

|

| Оборонный комплекс |

103,8 |

80,5 |

80,4 |

61,4 |

88,0 |

| Народное хозяйство |

88,7 |

91,6 |

85,0 |

79,1 |

80,0 |

Таблица 1.5

Динамика удельного веса военной и гражданской продукции

| 1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. ( оценка ) |

|

| Гражданская продукция |

61,7 |

74,2 |

71,5 |

68,1 |

70 |

| Военная продукция |

38,3 |

25,8 |

28,5 |

31,9 |

30 |

Таблица 1.6

Динамика производства НТНП в % к предыдущему году ( по отпускным ценам )

| 1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. ( оценка ) |

|

| Оборонный комплекс |

114,4 |

96,2 |

95,2 |

54,7 |

69,0 |

| Народное хозяйство |

99,0 |

85,0 |

88,9 |

67,0 |

70,0 |

Объемы заказов 1992-1993 годов от минимально допустимого уровня производства составляли: по танкам - 27%, по ПТУРам - 37%, по легким и тяжелым самолетам, соответственно, 21% и 42%, по вертолетам - 13% / 21/.

Таким образом, период конца 1993- 1994 год явился, судя по общим показателям, кризисным для предприятий оборонного комплекса. Во-первых, с начала 1994 года появилась тенденция сближения темпов спада производства гражданской и военной продукции. Во-вторых, впервые падение производства гражданской продукции в оборонном комплексе превысило падение производства по промышленности в целом.

Главной причиной столь большого падения объемов производства народнохозяйственной продукции явилось отсутствие платежеспособного спроса со стороны отраслей-потребителей гражданской продукции, выпускаемой оборонными предприятиями, а также со стороны населения. Так, в результате общего кризиса неплатежеспособности, а также ограниченных инвестиционных возможностей предприятий легкой промышленности, АПК, транспорта и ряда других потребителей выпуск соответствующей продукции в 1994г. упал по сравнению с 1993г. : оборудования для легкой промышленности - на 60%, для перерабатывающих отраслей АПК - на 38%, для торговли и общественного питания - на 40%, грузовых вагонов - на 52%. И эта ситуация складывалась несмотря на весьма высокие потребности в такой продукции. Что касается товаров народного потребления, то их выпуск снизился на предприятиях оборонного комплекса почти наполовину, в наибольшей степени отразив отсутствие платежеспособного спроса со стороны населения вследствие низкой конкурентоспособности товаров.

Среди других причин можно отметить:

несовершенство системы управления конверсией военного производства;

медленную адаптацию предприятий оборонного комплекса к требованиям рыночной экономики и в силу этого недостаточную эффективностью воздействия рыночных регуляторов;

несовершенство налоговой системы;

высокая процентная ставка за кредиты и неудовлетворительное функционирование банковской системы.

Следовательно, в 1993-1994 годах основные причины продолжающегося спада производства смещаются в область финансовых взаимоотношений между основными экономическими контрагентами: государством, предприятиями, банками.

Экономические факторы, определяющие спад производства, были усилены явлениями политического кризиса. Постепенно отказывали организационно-экономические рычаги управления экономикой оборонных предприятий, слабо еще ориентирующихся в условиях рынка в связи со спецификой и неопределенностью перспектив, с неизбежными негативными последствиями для их деятельности. Потеря управляемости хозяйственными и социальными процессами обостряла ситуацию.

Министерства, утратив знание того, что надо делать, свой авторитет и влияние на ситуацию, не смогли четко определить конкретные пути и методы реализации своих новых задач и функций, вытекающих из рыночной концепции экономического пространства.

Особо следует выделить острый платежный кризис. Резко возросла взаимная задолженность предприятий и задержка в оплате поставленной продукции. При хронической нехватке платежных средств предприятия сдерживали поставки, нарушали договорные отношения, неся соответствующие санкции.

Трудовые ресурсы и оплата труда

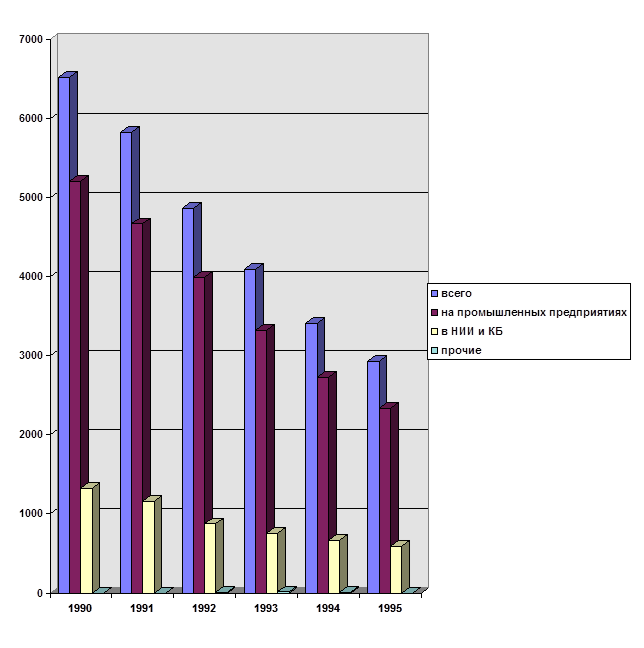

Анализ данных показал, что практически во всех отраслях среднесписочная численность промышленно-производственного персонала (ППП) в 1991-1994 годах постоянно сокращалась. Изменение численности ППП в целом по оборонному комплексу в 1991-1995гг. представлено в табл. 1.7 и рис.1.2, а в табл. 1.8, 1.9 приведены темпы снижения и изменения структуры численности ППП по отраслям / 70/.

Происходит отток специалистов с военных производств в гражданские. Однако общая тенденция уменьшения численности в оборонных отраслях промышленности сохраняется. Численность ППП в оборонном комплексе в 1992 году составила 22,7% от численности ППП в промышленности России, по данным за 1994 год этот показатель снизился примерно до 20%.

За 1992-1994 годы из оборонного комплекса было высвобождено 1,5 млн.человек; не было создано свыше 400 тыс. дополнительных рабочих мест. Экономическая ситуация в оборонном комплексе приводит к хроническому оттоку высококвалифицированных кадров из этой сферы экономики, что вызывает особую угрозу перспективам научно-технического потенциала, так как восполнение их в последующие годы представляется, по нашему мнению, проблематичным. Заметное падение квалификационного потенциала уже сейчас сказывается на возможностях воспроизводства изделий той сложности, которой выпускались ранее. Более того, эксперты отмечают, что в ряде случаев предприятия не могут обеспечить даже производство запчастей к тем видам вооружений, которые они выпускали ранее.

Частично проблемы социального характера на самих предприятиях решаются путем перераспределения численности персонала между производством вооружения и военной техники и гражданской продукции.

Анализ причин сокращения численности персонала в оборонных отраслях промышленности показывает, что наряду с главной причиной -резким уменьшением объемов производства оборонной продукции, весомым фактором этого устойчивого процесса является достаточно низкий уровень заработной платы в оборонном комплексе .

| Таблица 1.7 |

||||||||||||

| Количество работающих в оборонном комплексе, тыс.чел. |

||||||||||||

| Наименование |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 (оценка ) |

||||||

| всего |

6526,0 |

5830,0 |

4870,0 |

4091,7 |

3408,0 |

2932,0 |

||||||

| на промышленных предприятиях |

5207,0 |

4671,0 |

3990,0 |

3323,0 |

2729,0 |

2340,0 |

||||||

| в НИИ и КБ |

1319,0 |

1159,0 |

875,0 |

754,0 |

666,0 |

592,0 |

||||||

| прочие |

- |

- |

5,0 |

14,7 |

13,0 |

- |

||||||

Рис. 1.2. Численность ППП оборонного комплекса, тыс. чел.

Рис. 1.2. Численность ППП оборонного комплекса, тыс. чел.

Таблица 1.8

Темпы снижения (роста) численности в ОК (в %)

к соответствующему периоду предыдущего года

| Темпы роста (падения) численности, % |

|||||||

| № |

Отрасль |

Всего |

в том числе занятых в производстве продукции |

||||

| п/п |

оборонной |

гражданской |

|||||

| 1993 г. |

1994 г. |

1993 г. |

1994 г. |

1993 г. |

1994 г. |

||

| АП |

91 |

85 |

74 |

79 |

101 |

88 |

|

| ПВ |

90 |

87 |

83 |

84 |

95 |

89 |

|

| РКТ |

89 |

86 |

84 |

86 |

93 |

87 |

|

| СП |

89 |

87 |

80 |

94 |

97 |

84 |

|

| РП |

85 |

84 |

74 |

84 |

97 |

85 |

|

| ПСС |

83 |

81 |

75 |

92 |

87 |

75 |

|

| ЭП |

81 |

76 |

66 |

70 |

86 |

78 |

|

| БиСХ |

89 |

82 |

82 |

89 |

92 |

80 |

|

| Всего по ОК |

88 |

84 |

77 |

84 |

94 |

84 |

|

Таблица 1.9

Структура численности ППП (в %)

| Удел. вес численности персонала, занятого в производстве |

|||||||

| Отрасли |

ОП |

ГП |

|||||

| 1994 г. |

1993 г. |

1992 г. |

1994 г. |

1993 г. |

1992 г. |

||

| 1. |

АП |

30 |

31 |

38 |

70 |

69 |

62 |

| 2. |

ПВ |

36 |

37 |

41 |

64 |

63 |

59 |

| 3. |

РКТ |

38 |

40 |

42 |

62 |

60 |

58 |

| 4. |

СП |

41 |

39 |

44 |

59 |

61 |

56 |

| 5. |

РП |

46 |

45 |

52 |

54 |

55 |

48 |

| 6. |

ПСС |

37 |

32 |

35 |

63 |

68 |

65 |

| 7. |

ЭП |

18 |

19 |

24 |

82 |

81 |

76 |

| 8. |

БиСХ |

28 |

25 |

28 |

72 |

75 |

72 |

| Всего |

34 |

33 |

38 |

66 |

67 |

62 |

|

Отставание от общепромышленного уровня наблюдается весь период 1992-1994 годов и составляет 30- 40%

В ряде отраслей уровень заработной платы еще более низок, чем в целом по оборонному комплексу. Наименьший уровень зарплаты наблюдается на предприятиях промышленности вооружений, промышленности средств связи. Наибольший уровень зарплаты на предприятиях судостроительной промышленности.

Одна из предпосылок этого - снижение объемов производства, вызываемое остановками предприятий и отдельных производств. В 1994 году в декабре, например, не работали 8 предприятий, в том числе 3 - в промышленности вооружений, 5 - в электронной промышленности. Количество предприятий, в которых останавливались отдельные производства в декабре 1994 года по сравнению с декабрем 1993 года увеличилось с 376 до 461, т.е. практически каждое четвертое предприятие комплекса. Скрытая безработица в 1994 году охватила более 30% численности персонала.

Финансовое состояние

Избыточность производственных мощностей военного производства, созданных в период "холодной войны", и ограниченные финансовые возможности страны, предопределившие значительное сокращение расходов на национальную оборону в течение последних лет без адекватных вложений средств в специфические расходы по перепрофилированию производств и мощностей, явились предпосылками крайне неустойчивого финансового положения большинства предприятий оборонного комплекса.

Снятие военных заказов без заблаговременного оповещения, а также деформации в планировании показателей государственного оборонного заказа, проявившиеся в нарушении соотношений стоимостных пропорций и номенклатуры заказываемых работ и изделий , привели к тому, что объем производства военной продукции существенно превышал объем, соответствующий ассигнованиям бюджета на эти цели.

В 1994 году выпуск военной продукции по сравнению с 1993 годом уменьшился более чем на 40%, а бюджетные ассигнования, выделяемые государственным заказчикам этой продукции, были уменьшены почти на 70% / 70 /.

Результатом производства незаказываемой продукции, которая реально не могла быть выкуплена, а затраты на нее, соответственно, компенсированы предприятиям, явилось отвлечение собственных оборотных средств и использование на кабальных условиях кредитов коммерческих банков. Предприятия были поставлены в финансовый тупик: с одной стороны - запасы невостребованной продукции, с другой -запасы товарно-материальных ценностей, не могущих в силу своей специфики быть использованными в гражданском производстве, и огромное незавершенное производство, доведение которого до готовой продукции в виду ненужности последней не имело экономического смысла.

Остатки товарно-материальных ценностей, образовавшихся в результате сокращения военных заказов и подлежащие списанию в связи с невозможностью их использования в народном хозяйстве, составляли значительный удельный вес в общей сумме остатков товарно-материальных ценностей, образовавшихся в результате конверсии:

в промышленности ракетно-космической техники их удельный вес в 1992 году составлял 39,7%, в радиопромышленности - 68,0%, в электронной промышленности - 28,0% / 70/.

Всего такие товарно-материальные ценности оценивались на сумму около 60 млрд.рублей..

Определенную роль по списанию незавершенного военного производства взяло на себя государство, понимая, что фактор внезапности принимаемых решений предопределил инертность производства. За счет государственного бюджета были списаны затраты по окончательно снимаемым с производства военным изделиям на сумму 30 млрд. рублей.

Кроме того, предприятиям разрешалось произвести дооценку товарно-материальных ценностей военного производства, находящих применение в гражданском производстве, на дату их использования с направлением средств на пополнение собственных оборотных активов. Это в некоторой мере компенсировало предприятиям единовременные финансовые потери от сокращенных военных заказов, но не решило проблем финансового положения на ближайшую перспективу.

Взаимные неплатежи и вопросы наличности, длительные сроки поступления плановых средств и другие общие для народного хозяйства 1993-94 годов финансовые проблемы усугублялись спецификой оборонной промышленности и науки. Так, в отличие от промышленных предприятий других отраслей, получивших свободу установления цен на свои товары, цена продукции военного заказа была ограничена рентабельностью в 25%. Это практически лишило оборонные предприятия возможности наращивать прибыль за счет ценового фактора и увеличивать заработную плату, как это делали другие. Этим в значительной мере предопределен почти самый низкий среди всех отраслей промышленности уровень заработной платы на предприятиях оборонной промышленности.

Еще более усугубляло ситуацию то обстоятельство, что порядок применения предоплаты при расчетах за отгруженную продукцию на предприятиях, работающих на военного заказчика, практически не осуществим из-за отсутствия средств. Государственный бюджет, являющийся основным источником расходов на эту продукцию, в силу известных трудностей формирования и исполнения, не может досрочно оплачивать поставки. Это является и главной причиной крайне незначительных объемов авансирования работ с длительным циклом производства, что приводит к дополнительным финансовым трудностям.

Лавина взаимных неплатежей, провоцируемая обесценением оборотных средств, охватила не только финансовые потоки по линии государственного заказчика, но и взаимоотношения с предприятиями смежниками, а также с финансовой системой.

Традиционно регулируемая в условиях административной системы посредством общего зачета и погашения взаимной задолженности предприятий (министерств), просроченная задолженность обернулась в реформируемой экономике глубочайшим платежным кризисом.

Серьезных санкций к неплательщикам своевременно применено не было, в результате расплачиваться за полученную продукцию стало просто экономически невыгодно, так как размеры штрафов в несколько раз были меньше нормы банковского процента. Это провоцировало практически произвольное повышение цен на материально-технические и энергетические ресурсы, которое не могло быть, в силу отмеченных ранее причин, адекватно компенсироваться в ценах на готовую продукцию военного назначения.

Особой остроты платежный кризис достиг в 1994 году. За этот год кредиторская задолженность предприятий оборонных отраслей промышленности возросла в 3,6 раза, дебиторская - в 4,4 раза. При этом доля задолженности государственных заказчиков оборонной продукции была несколько снижена: с 43 % в 1993 году до 36% в 1994 году.

Анализ структуры кредиторской задолженности показывает, что продолжает расти задолженность за товарно-материальные ценности (ее доля увеличилась с 36% до 41%.), а также бюджету (с 14% до 24%) / 8 /.

Доля задолженности по заработной плате перед рабочими и служащими несколько уменьшилась (с 10,5% до 9%). Однако по-прежнему финансовое положение не позволяет всем предприятиям своевременно рассчитываться с работниками. Задержки достигают от 3 до 6 месяцев. Наряду с крайне низким уровнем заработной платы, задержки в ее выплате еще более усугубляют тенденцию по оттоку квалифицированных рабочих, специалистов и научных работников в другие сферы экономики.

В 1993-1994гг. диспропорции в военном производстве еще более тяжким бременем легли на финансы предприятий. Опасная тактика доведения до предприятий государственного оборонного заказа в объемах, значительно превышающих финансовые возможности государства, привела к тому, что предприятия были ориентированы на выпуск оборонной продукции в количестве, заведомо не могущем быть оплаченным государственными заказчиками.

Получив заказ, не подкрепленный финансами, большинство предприятий вынуждены были не только сделаться должниками коммерческих банков на кабальных условиях по ссудам для оплаты материалов и комплектующих изделий (сумма взятых ссуд оценивается в 300 млрд.рублей) , но и отвлекать отнюдь не лишние средства с гражданских производств , что поставило их практически на грань банкротства.

В 1994 году государственный заказ был откорректирован с учетом выделенных в бюджете средств лишь в сентябре-октябре. В результате корректировки объем государственного оборонного заказа был снижен почти наполовину, треть номенклатуры снята полностью, а по остальной были проведены уточнения в сторону сокращения. Однако к этому времени часть продукции, снятой с производства, уже была наработана, часть находилась в стадии высокой степени готовности. Только на производство такой продукции в течение 1994 года было отвлечено 1,4 трлн.рублей.

На примере одного из заводов Госкомоборонпрома России - завода им. Дегтярева - можно убедиться в порочности сложившейся практики доведения до предприятий завышенных заданий на выпуск оборонной продукции. На этом предприятии в 1994г. была изготовлена продукция военного назначения, которая затем была исключена из оборонного заказа, на сумму более 15 млрд.рублей. Так, по изделию №1 госзаказ в 300 единиц в октябре уточнен до 150, тогда как уже все 300 были произведены; по изделию №2, соответственно первоначальный госзаказ 3000 штук, уточненный - 1870 штук, изготовлено на момент снятия заказа - все 3000 штук.

Ценовая политика усугубила сложность вхождения в рынок предприятий оборонной промышленности , приводила к дополнительным расходам, связанным с приобретением материальных ресурсов по договорным ценам, превышающим фиксированные оптовые цены, принятые при расчете цены на конечную оборонную продукцию. Это увеличивало себестоимость продукции и снижало ее рентабельность, несмотря на то, что с середины 1994 года были введены дифференцированные нормативы рентабельности по видам оборонной продукции ( от 20% до 35%).

Рост себестоимости и, как следствие, безудержный рост цен наблюдался и при производстве гражданской продукции.

В 1994 году среднегодовой индекс роста цен на продукцию оборонных отраслей промышленности начал заметно снижаться и составил по продукции в целом 5,6 против 8,1 в 1993 году, в том числе по вооружению и военной технике соответственно 6,6 против 11,6; по гражданской продукции - 5,0 против 7,2 /70/.

Основными факторами по-прежнему являлись растущая стоимость потребляемых материальных ресурсов и оплата труда. При этом сохраняется тенденция опережающего роста цен на топливно-энергетические ресурсы, в результате чего удельный вес прямых затрат по топливу и энергии в затратах на производство вырос против уровня 1993 года на 2,5 пункта и составил 13,2%, а с учетом доли топлива и энергии в привнесенных материальных затратах и комплектующих изделиях удельный вес этих ресурсов увеличился до 25% в общих затратах на производство / 70/.

Постоянный рост затрат на производство и неадекватное ему повышение цен на производимую продукцию ( в определенной мере в связи с ее рыночной неконкурентоспособностью) привели к тому, что рентабельность гражданской продукции (к себестоимости) в 1994 году составила менее 7%, причем в отдельных кварталах она была в целом убыточной.

Такой низкий уровень рентабельности продукции, занимающей подавляющую часть общего объема производства комплекса, практически лишал предприятия собственной финансовой базы для производственного развития, содержания социальной инфраструктуры, дополнительного материального поощрения работников.

Анализ показал, что в 1992-1994гг. во всех отраслях оборонного комплекса наблюдалось снижение прибыли и рентабельности.

По итогам работы за 1994 год каждое четвертое предприятие оборонного комплекса было убыточно, тогда как в 1993 году их число не превышало 7% общего количества.

Одним из результатов такого финансового положения является резкое сокращение производственного потенциала отраслей оборонного комплекса. Так, доля основных средств по остаточной стоимости в балансе комплекса только за 1994 год снизилась с 54% до 23%, износ основных фондов превысил 45%. В условиях сокращения бюджетного финансирования инвестиционная активность может быть достигнута только на базе собственных финансовых ресурсов предприятий.

Однако анализ показывает далеко не благоприятные тенденции. Так, в 1993 году основными финансовыми ресурсами комплекса являлись: прибыль - 47%, кредиты - 18%, ассигнования из бюджета - 10%, амортизационные отчисления - лишь 3%. В 1994 году при увеличении в финансовых источниках воспроизводства амортизации до 15% (в основном за счет переоценки), доля прибыли составила лишь 18%, при этом значительно увеличилась доля бюджетных ассигнований (до 18%) и кредитов (до 42%) / 8 /.

Это свидетельствует о резком ухудшении финансовой устойчивости предприятий военно-промышленного комплекса.

Неблагоприятная динамика прибыли отмечалась и в целом по народному хозяйству: в 1992 году она составляла 32% к ВВП, в 1993 году - 23,5%, в 1994 году - менее 15%. Роль прибыли в народнохозяйственном механизме утрачена, ее функция стимулирования эффективной работы не находит предпосылок к реализации, в связи с чем и интерес к ней производителей практически утрачен.

Негативно сказывалась на финансовом положении предприятий оборонного комплекса и налоговая политика . В соответствии с действующей системой налогообложения общий объем налоговых платежей, отчислений во внебюджетные фонды и других обязательных изъятий составил в 1994 году 40 процентов от суммы выручки от реализации всей промышленной продукции оборонного комплекса. Налоговыми платежами всех уровней изымается 65% прибыли. Общее удорожание стоимости выпускаемой продукции только в связи с выплатами НДС, акцизов, спецналога превысило 17%. Около 20% затрат на производство продукции составляют различные налоги и отчисления, включаемые в себестоимость продукции.

Недостаточность собственных источников финансирования потребностей предприятий, усугубляемая сложившимися хроническими неплатежами, не позволяла предприятиям своевременно и в полном объеме рассчитываться с бюджетами разных уровней и социальными фондами, что приводило к дополнительным санкциям в виде пени и штрафов, что еще более уменьшало прибыль, оставляемую в распоряжении предприятий. В 1994 году предприятиями комплекса было уплачено экономических санкций свыше 240 млрд.рублей, что составило почти 11% общей суммы прибыли и более 30% прибыли, оставляемой на предприятии.

К началу 1995 года каждое пятое предприятие комплекса имело неудовлетворительный баланс и по действующей методологии могло быть отнесено к банкротам.

Внешнеэкономическая деятельность

Внешнеэкономическая деятельность оборонного комплекса Российской Федерации закономерно считалась важным элементом военно-политической и хозяйственной деятельности государства.

В современных условиях в основу этого вида деятельности оборонного комплекса должен быть положен принцип разумного сочетания экономической выгоды и обеспечения национальной безопасности вместо доминировавшей ранее политической и идеологической направленности.

В экономическом плане сотрудничество России с зарубежными странами в военно-технической области наряду с экспортом энергоносителей, сырья и промышленных товаров является одним из основных источников поступления валюты. Экспортная политика, осуществляемая с учетом национальных интересов и на сбалансированной основе, может сыграть важную роль в стабилизации экономики и последующем ее подъеме. Военно-техническое сотрудничество позволяет сгладить негативное воздействие милитаризованной экономики, сократить дефицит федерального бюджета, повысить платежеспособность страны.

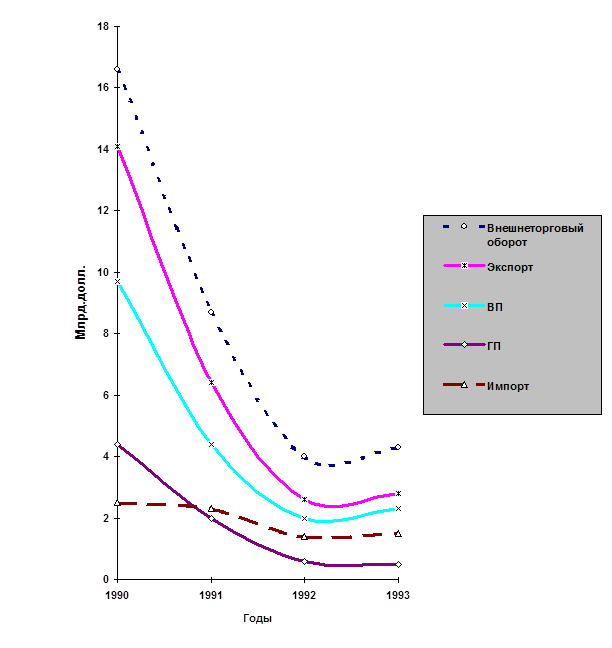

В настоящее время военно-техническое сотрудничество России нельзя рассматривать как стабильную и эффективную деятельность. До 1989г. экспорт военной продукции давал ежегодно государству в среднем 15 млрд.долл. (в эквивалентном пересчете).

Начиная с 1989г., объем экспорта вооружения резко сокращается. С 1992 года экспорт вооружения и военной техники ежегодно варьировал около 2,0 млн.долларов США, львиная доля которого составляла продукция авиационной промышленности. Показатели внешнеэкономической деятельности оборонного комплекса в 1990 - 1993гг. приведены в табл. 1.10 и рис.1.3 / 70 /.

Рассматриваемый период характеризовался также заметным сужением географии сотрудничества. В 1987-1990гг. СССР поставлял ВВТ в 31 страну мира, а в 1991-1994 годах только в 15 стран.

Основными причинами спада экспорта военной продукции в 1990-1994гг. являлись: изменение внешнеполитических ориентиров, кризисная ситуация в экономике, неприспособленность ранее сложившейся системы торговли оружием к новым условиям, отстраненность производителей ВВТ от их потребителей за рубежом.

Кроме вооружения и военной техники оборонный комплекс экспортирует и гражданскую продукцию. Однако объемы продаж невелики: около 600 млн.долларов США, причем более половины также приходится на продукцию авиационной промышленности.

Одним из перспективных направлений развития внешнеэкономической деятельности является совместное предпринимательство конверсируемых предприятий оборонного комплекса с иностранными партнерами.

На 1 января 1995г. в оборонном комплексе насчитывалось около 250 совместных предприятий (СП), на которых работало более 15 тыс.чел. Эти СП произвели продукции и услуг на сумму более 14,3 млрд.руб., что составляет более 3% от объема произведенной продукции всеми российскими СП. В создании и деятельности этих СП принимали участие более 250 фирм крупнейших стран. В основном экспортировалась фото и телевизионная аппаратура / 62 /.

В целом анализ внешнеэкономической деятельности ОК свидетельствует, что объем экспорта его продукции в зарубежные страны не вполне соответствует реальным возможностям.

Таблица 1.10

Показатели внешнеэкономической деятельности оборонного комплекса России ( млрд.долл., цены 1990 года ), по данным СИПРИ

| Показатели |

1990г. |

1991г. |

1992г. |

1993г. |

| Внешнеторговый оборот |

16,6 |

8,7 |

4,0 |

4,3 |

| Экспорт |

14,1 |

6,4 |

2,6 |

2,8 |

| в том числе: |

||||

| ВП |

9,7 |

4,4 |

2,0 |

2,3 |

| ГП |

4,4 |

2,0 |

0,6 |

0,5 |

| Импорт |

2,5 |

2,3 |

1,4 |

1,5 |

| Удельный вес экспорта ВВТ в мировой торговле, в % |

32,4 |

18,2 |

11,1 |

14,2 |

Рис. 1.3. Сравнительные показатели внешнеэкономической деятельности

Для его увеличения есть объективные условия: спрос на рынке оружия; высокие боевые характеристики ряда образцов нашей военной техники; низкие (по мировым стандартам) цены; наличие в стране излишков ВВТ; возможность создания на предприятиях ОК конкурентоспособной гражданской продукции.

Однако отсутствие протекционистской политики государства в отношении предприятий оборонного комплекса и признанных на государственном уровне приоритетов не создает благоприятного финансового и таможенного режима. Поэтому сегодня, несмотря на богатейший экспортный потенциал оборонного комплекса, внешнеэкономическая деятельность не является определяющей в ситуации его предприятий и отраслей.

Научные организации

Критическая ситуация в оборонном комплексе еще более определяется по состоянию научных организаций. Все трудности, присущие промышленности в научном секторе, были усугублены следующим фактором.

Резкое сокращение ассигнований на закупку вооружений и военной техники, предпринятое в 1992 году, объективно требовало перераспределения военного бюджета в пользу НИОКР с тем, чтобы компенсировать количество старого вооружения качественно новым. Однако ассигнования на военные НИОКР также были значительно сокращены как в абсолютной величине, так и в структуре военного бюджета.

Кроме того, научная база оборонного комплекса, обладающая большим потенциалом, созданным за многие годы, наряду с разработкой новых видов вооружений еще до начала конверсии активно занималась и гражданской тематикой. Однако ухудшение общей экономической ситуации в стране резко снизило и спрос на научные разработки со стороны промышленности, не имеющей в условиях падения производства средств для внедрения дорогих высоких технологий.

Замедлилось внедрение в производство и завершенных научно-исследовательских работ (почти треть разработок не внедрено), по отдельным разработкам сроки внедрения затягиваются и составляют 3-4 года.

В 1994 году в оборонном комплексе РФ было 686 НИИ и КБ различных форм собственности. Объем финансирования НИОКР в 1994г. был предусмотрен в сумме 2172,4 млрд.руб., а фактически выделено - 1364,0 млрд.руб.

По сравнению с 1991 годом объем финансирования в 1992 году уменьшился на 41%. , а к 1995 году - почти в 9 раз / 70 /.

При этом сокращение средств, выделяемых из бюджета на научно-исследовательские работы в оборонном комплексе, в значительной мере отразилось на объеме фундаментальных исследований, для которых государство является единственным заказчиком. За последние три года доля этих исследований в общем объеме НИОКР в оборонных отраслях составляла всего лишь 2%.

Была проигнорирована очевидная взаимосвязь конверсии, позволяющей значительно повысить конкурентоспособность отечественной продукции, с повышением качественных параметров оснащенности Вооруженных Сил . Практически был упущен момент комплексного использования национального научного потенциала оборонного комплекса и для разработки новейших средств вооруженной борьбы, и для решения других первостепенных проблем, определяющих национальную безопасность страны в широком понимании этого термина.

Военно-ориентированная наука, еще более сложно адаптирующаяся к рыночной среде, нежели оборонная промышленность, из-за непродуманности принимаемых решений практически стала "жертвой" финансовых ограничений.

На государственном уровне не были решены вопросы:

разработки перспективных планов, предусматривающих варианты двойного использования материально-технических, интеллектуальных, информационных и организационных ресурсов, составляющих основу научного сектора оборонного комплекса, на цели как связанные с созданием новейших образцов оружия, так и для народнохозяйственного потребления;

организации государственной сети трудоустройства кадров ученых, а также другого высококвалифицированного персонала, высвобождаемого при сокращении военных НИОКР, и создания на этой основе системы сохранения научного потенциала.

В результате к сегодняшнему периоду значительная часть научного потенциала России утрачена . Это уже сейчас является фактором, тормозящим научно-технический прогресс, увеличивающим сроки разработки конечной продукции, замедляющим темпы создания научно-технического задела под перспективные разработки.

Кроме сокращения в плановом порядке объемов финансирования НИОКР отрицательным фактором являлось несвоевременное и неполное выделение средств на научные разработки из федерального бюджета в связи с трудностями его формирования.

В определенной мере сказалось и отсутствие должной координации финансирования НИОКР и взаимоувязки между различными государственными структурами, особенно в области фундаментальных, поисковых и прикладных исследований. В настоящее время финансированием этих исследований занимаются Академия наук, высшая школа, управления Госкомоборонпрома России, Министерство обороны РФ и Секция прикладных проблем при Президиуме АН. Как следствие возникает разрыв цикла исследование-производство, параллелизм и дублирование работ и, следовательно, снижение эффективности использования и без того незначительных средств.

Появляются заказчики на проведение НИОКР из коммерческих структур, взаимоотношения с которыми вообще не регламентированы. Не лучше положение и в области разработок технологий двойного применения. Отсутствие законодательных актов в этой области приводит к потерям паритетов в научно-техническом заделе по разработке перспективных видов вооружений.

Анализ выделяемых объемов финансирования НИОКР оборонным отраслям промышленности свидетельствует о недостаточной обоснованности распределения финансирования. На развитие электроники- базовой отрасли научно-технического прогресса страны выделяется 7-10%, а основным потребителям продукции электронной промышленности - радиопромышленности и промышленности средств связи - 25 % от общего объема финансирования.

Потеря высококвалифицированных специалистов оборонными НИИ и КБ и резкое сокращение набора молодых и талантливых приводит к необратимым последствиям как для науки оборонного комплекса, так и в целом научного потенциала России.

Из изложенного следует: требуется принятие экстренных мер по сохранению научного потенциала оборонного комплекса России и изменению государственной политики по отношению к научно-техническому прогрессу.

Ситуация в оборонном комплексе в 1995 году

Как известно, официальные прогнозные оценки социально-экономического положения России по данным за отчетный период 1995 года свидетельствуют об относительном улучшении основных макроэкономических показателей. Динамика выпуска промышленного производства в целом по России может свидетельствовать о закреплении тенденции его стабилизации, обозначившейся с середины 1994 года. При этом отмечается значительное замедление спада выпуска продукции относительно соответствующего месяца предыдущего года (с 20% в сентябре 1994г. по 2% в июне 1995г.). Обследование деловой активности промышленных предприятий показывает, что прекратилось падение средней загрузки производственных мощностей в промышленности, остановившись на уровне 45%. Ожидается значительное замедление темпов инфляционных процессов.

Таким образом, сбывается второй - оптимистический вариант прогноза правительственной программы реформирования экономики в 1995-1997 годах.

Однако макроэкономические показатели вряд ли отражают всю остроту положения, которое сложилось в оборонных отраслях промышленности.

"Стабилизация" обеспечивается в основном за счет увеличения производства и экспорта нефти, газа, черных, цветных и редких металлов и некоторых других видов сырья и материалов, то есть отраслей сырьевых и добывающих.

В обрабатывающих производствах, к которым относятся машиностроение, электроника, приборостроение и другие высокотехнологичные отрасли, признаков стабилизации нет. Иными словами, деградация промышленной структуры национальной экономики продолжается.

За 8 месяцев 1995 года спад производства в оборонных отраслях промышленности составил 22,2% , причем снижение объемов производства отмечено во всех отраслях / 19/.

Кризисные явления продолжают иметь место как в гражданском секторе производства, так и в военном.

Производство военной продукции, снизившееся за 8 месяцев 1995 года на 22,9%, по сравнению с соответствующим периодом прошлого года, продолжает находиться под неослабевающим влиянием следующих факторов:

установление объемов оборонного заказа ниже экономически и технически целесообразного уровня;

позднее принятие государственного оборонного заказа (на правительственном уровне - в июне 1995 года, доведение его до предприятий и заключение договоров с государственными заказчиками по ряду позиций и предприятий не завершено по состоянию на 1 октября 1995 года);

крайне неудовлетворительное финансирование соответствующих расходов из федерального бюджета;

отсутствие авансирования работ с длительным циклом изготовления;

неопределенность ситуации на предприятиях с размерами мобилизационных мощностей;

отсутствие экономического стимулирования выполнения государственного оборонного заказа.

Уровень бюджетного финансирования в текущем году практически не позволяет до конца года даже погасить задолженность отдельным предприятиям за продукцию, поставленную по государственному оборонному заказу на 1994 год.

Так, по состоянию на 1 октября 1995 года Минобороны России выделено на закупки вооружения и военной техники лишь 45% годовых назначений, на военные НИОКР - 27%. Недопустимо низкий уровень финансирования и затянувшийся процесс погашения долгов за 1994 год не позволяют обеспечивать авансирование отдельных образцов вооружения и военной техники с длительным циклом изготовления, что практически при отсутствии собственных источников приобретения оборотных средств (сырья, материалов, комплектующих и т.д.) лишает предприятия возможности вести работы.

При формировании доходов федерального бюджета за отчетный период (по данным Госналогслужбы России на уровне 118%) такой уровень финансирования расходов на оборонную промышленность и науку свидетельствует:

во-первых, об отсутствии в реальной правительственной структурной политике приоритета высокотехнологичных отраслей;