| Скачать .docx |

Курсовая работа: Визначення первісної вартості готової продукції

Зміст

Вступ

1. Стисла історична довідка діяльності підприємства

1.1 Інвестиційна привабливість

1.2 Поняття та класифікація готової продукції

1.3 Основні завдання обліку готової продукції

1.4 Визначення первісної вартості готової продукції

2. Документальне оформлення руху готової продукції

2.1 Документальне оформлення при надходженні готової продукції

2.2 Документальне оформлення відпуску готової продукції

2.3 Облік реалізаціії готової продукції

3. Аналітичний і синтетичний облік готової продукції

3.1 Облік готової продукції

Висновки та пропозиції

Список використаної літератури

Вступ

З переходом України до ринкових умов господарювання бухгалтерський облік зазнав докорінних змін: введено новий план рахунків, затверджено П (С) БО, які регламентують методологічні засади бухгалтерського обліку.

Основним законодавчим актом, що регулює бухгалтерський облік в Україні є Закон України “Про бухгалтерський облік і фінансову звітність" від 16 липня 1999р.

Дана курсова робота написана на матеріалах підприємства ВАТ “Рівнеазот", яке було засноване в червні 1969р., дане підприємство являється юридичною особою. Основна діяльність підприємства ВАТ “Рівнеазот” виготовлення мінеральних добрив. Які реалізує по регіонах України та за її межами.

1. Стисла історична довідка діяльності підприємства

ВАТ "Рівнеазот" створено на базі орендного підприємства "Азот" 13.11 1995 року, яке до цього часу було державним хімічним підприємством. Це сучасне високопродуктивне, оснащене найновішою технікою, багатотонажне підприємство хімічної промисловості було побудоване на Рівненському Поліссі у 1965 році згідно з Постановою ЦК КПРС та Ради Міністрів СРСР N 300 від 20.03.62 року та N 696 від 02.07.62 року. Першочерговим завданням його створення був випуск високоефективних мінеральних добрив для підвищення врожаїв полів західних регіонів України.

Вдалий вибір розміщення в північно-західній частині України, де значні запаси водних і трудових ресурсів, поблизу великих залізничних вузлів Здолбунівського, Ковельського і Сарненського, а також всесоюзних і міжнародних автомагістралей, забезпечили швидкий та багатоплановий розвиток підприємства. Відстань до аеропорту м. Рівне - 22 км, залізничної станції Обарів - 10 км. Діє стабільний телефонний зв'язок з усіма регіонами світу. На території підприємства є поштове відділення. Найближчі прикордонні станції: на Захід - ст. Ізов - 200 км. Росія - ст. хут. Михайлівський - 735 км, Молдова - ст. Могильов-Подільський - 399 км, Білорусь - ст. Горинь - 142 км. Перша продукція - аміачна вода з привозного аміаку - отримана в листопаді 1968 року. Але перша справжня перемога була одержана 23 березня 1969 року. Тоді вперше на Рівненщині був вироблений аміак. А 31 березня державна комісія підписала акт про приймання в експлуатацію виробництва аміаку потужністю 103 тис. тон на рік. Цю дату рівненські хіміки рахують днем народження свого підприємства.

За пройдені 30 років збудовані нові цехи і виробництва, освоєно випуск нових видів продукції Сьогодні в складі підприємства 15 основних та 15 допоміжних цехів. Єкомп'ютерна мережа (сервер на базі РІІІ-450, робочі станціії на базі CELERON 400, опто-волокняна лінія, вита пара), автоматизована система оперативно-диспетчерськаго управління).

Предметом діяльності підприємства є:

виробництво мінеральних добрив азотної групи - аміачна селітра, аміачна вода, аміак для сільського господарства, фосфорної групи - тукосуміш, РКД, амофос; продукції виробничо-технічного та іншого призначення - аміаку промислового, неконцентрованої азотної кислоти, сірчаної кислоти, олеуму, фосфорної кислоти, адипінової кислоти, вуглекислоти, сухого льоду та інше.

виробництво, переробка, пакування, зберігання та збут товарів народного споживання - шампунь, миючі та чистячі засоби, міндобрива дрібної розфасовки, ковбасні вироби, тощо. Підприємство має цех пошиву спецодягу, асфальтну установку;

проведення науково-дослідних робіт самостійно і разом з іншими науково-дослідними організаціями, тимчасовими творчими колективами;

надання сервісних послуг в області всіх видів монтажу, наладки, технічного обслуговування всіх видів обладнання, пристроїв, транспортних засобів (в т. ч. екологічний сервіс);

здійснення всіх видів зовнішньо-економічної діяльності на основі діючого законодавства;

посередницька діяльність, надання маркетингових послуг;

оптова і роздрібна торгівля;

вирощування, переробка, закупівля та реалізація сільськогосподарської продукції;

організація пунктів громадського харчування;

надання сервісних та побутових послуг населенню,

При підприємстві діють слідуючі об'єкти соціально-побутового призначення:

комбінат громадського харчування, в складі якого їдальні на території підприємства, магазин "Стіл замовлень", кафе, продовольчий та промисловий магазини;

палац культури " Хімік ";

санаторій-профілакторій;

медико-санітарна частина;

два дитячих садочки;

сім малосімейних гуртожитків.

1.1 Інвестиційна привабливість

Маючи вигідне географічне розташування в межах України, ВАТ "Рівнеазот" на сьогодні забезпечує мінеральними добривами 11 областей Західного регіону Держави. Незначна віддаленість підприємства від портів Чорного моря і країн Балтії та кордонів країн Західної Європи дає можливість експортувати продукцію з мінімальними затратами на її транспортування.

Виготовляючи конкурентоспроможну продукцію, нарощуючи обсяги виробництва, впроваджуючи сучасні технології та виготовляючи нові види мінеральних добрив та іншої продукції, і знаходячись у надзвичайно вигідних умовах, ВАТ "Рівнеазот" змогло б принести подвійні прибутки для Держави.

На завершальному етапі земельної реформи, з появою справжніх господарів землі, постане питання наукового підходу до агрохімії, що і вирішить підприємство, забезпечивши сільськогосподарського товаровиробника всіма видами мінеральних добрив. Це значить, що Держава буде з великим хлібом.

Експортуючи свою продукцію, підприємство дасть можливість Державі отримати валютні надходження, які так необхідні в період її становлення.

Однак, зважаючи на критичний стан технологічного обладнання, його моральний та фізичний знос, ВАТ "Рівнеазот" для його подальшої життєдіяльності, терміново потрібні кошти для реконструкції діючого та будівництва нових виробництв.

Із запропонованих бізнес-планом в цьому напрямку міроприємств в першу чергу необхідно:

1.Провести реконструкцію діючого виробництва аміаку, а саме:

впровадити насадки колон синтезу фірми "Хальдор-Топсе", що дасть можливість зменшити енергозатрати у кількості 0.253 Гкал/тн аміаку, що виразиться у річній економії природного газу у кількості 12478000 м3 на суму 1035,7 тис. дол. США. Вартість насадок становить 2716,8 тис. дол. США, їх окупність - 2,6 років. Заключений контракт.

впровадити установку фірми "Ерлікід" по виділенню водню з видувних газів. Економія при впровадженні установки за рік складе 5898,8 тис. дол. США. Вартість установки - 1684,2 тис. дол. США, ЇЇ окупність - 3 місяці.

впровадити нові модернізовані реакційні труби на агрегати аміаку у кількості 400 штук, що дають можливість збільшити термін їх експлуатації та економії 8% палива на одному агрегаті. В грошовому еквіваленті це становить 1274,8 тис. дол. США. Вартість труб - 3747 тис. дол. США, строк окупності - 3 роки.

2. В зв'язку з фізичним та моральним старінням діючих агрегатів аміаку, і їх працездатністю після реконструкції на протязі тільки 5 років, розпочати будівництво нового цеху аміаку. Існує науково обгрунтована програма такого будівництва.

проектна потужність нового цеху - 1850 тн/добу, 610 тис. тн. /рік;

вартість будівництва - 210 млн. дол. США;

термін будівництва - 2 роки;

джерело фінансування - залучення кредитних коштів по пільговим ставкам на 8 років.

Для збільшення обсягів виробництва адипінової кислоти, яка є високоліквідною продукцією на зовнішньому ринку, та вирішення питань захисту вітчизняного товаровиробника по виробництву кордових ниток та тканини і їх подальшого використання у інших галузях промисловості України, закінчити будівництво та ввести в експлуатацію II чергу виробництва адипінової кислоти.

На сьогодні 80% будівельних робіт проекту завершено. Придбана значна частина технологічного обладнання.

потужність II черги вир-ва АДК - 25000 тн/рік;

вартість завершення будівництва - 31,5 млн. дол. США;

Джерелами фінансування вищевказаних проектів можуть бути:

інвестиції, отримані в процесі приватизації підприємства;

залучення кредитних коштів Держави;

залучення кредитних коштів іноземних банків під гарантію Уряду України.

Мета даної курсової роботи - закріплення та поглиблення теоретичних з знань студента, набуття навиків роботи бухгалтера.

Завданням курсової роботи є:

засвоєння визначення первісної вартості готової продукції згідно П (С) БО 9 “Запаси”, 16 „Витрати”;

ознайомитись з документальним оформленням руху готової продукції;

засвоєння аналітичного та синтетичного обліку операцій готової продукції

засвоїти методи оцінки виробничих запасів при їх вибутті;

ознайомитись з автоматизацією процесу обліку виробничих запасів.

Визначення первісної вартості готової продукції згідно П (С) БО 9 „Запси", 16 „Витрати".

1.2 Поняття та класифікація готової продукції

Готовою продукцією, призначеною для продажу, вважають закінчені обробкою вироби, які пройшли випробування, приймання і відповідають технічним вимогам і стандартам.

Відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси" готовою вважається продукція, яка виготовлена на підприємстві, призначена для продажу і відповідає технічним і якісним характеристикам, які передбачені договором або іншим нормативно-правовим актом.

Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П (С) БО 9 “Запаси" та 16 “Витрати”.

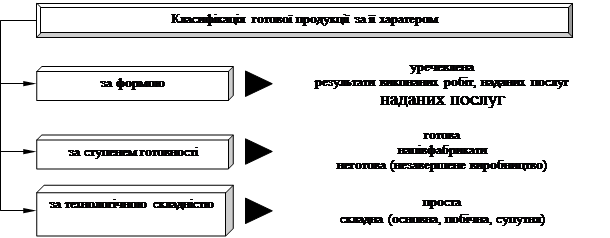

При організації обліку продукції основним моментом є визначення її характеру. Готова продукція за характером класифікується наступним чином.

|

Рис. 1. Класифікація готової продукції за її характером

Підприємство ВАТ "Рівнеазот" виробляє продукцію у відповідності із заключними договорами, розробленими плановими завданнями з асортименту, кількості і якості. Керівник підприємства, в першу чергу, повинен приділяти увагу питанням збільшення обсягу виготовленої продукції, розширення її асортименту і покращення якості, вивчаючи потреби ринку.

1.3 Основні завдання обліку готової продукції

Основними завдяннями обліку готової продукції на підприємстві ВАТ "Рівнеазот" в системі організації є:

систематичний контроль за випуском готової продукції, станом її запасів і збереженням на складах, обсягом виконаних робіт та послуг;

вчасному і правильному документуванні оформлення відвантаженої і відпущеної продукції (робіт, послуг);

контроль за виконанням плану договорів-поставок за обсягом та асортиментом реалізованої продукції, організацією розрахунку з покупцями;

вчасному і достовірному визначенні результатів від реалізації продукції (робіт, послуг) та їх облік.

Виконання цих задач задежить від ритмічності роботи підприємства, правильної організації збуту та складського господарства, вчасного документального оформлення господарських операцій.

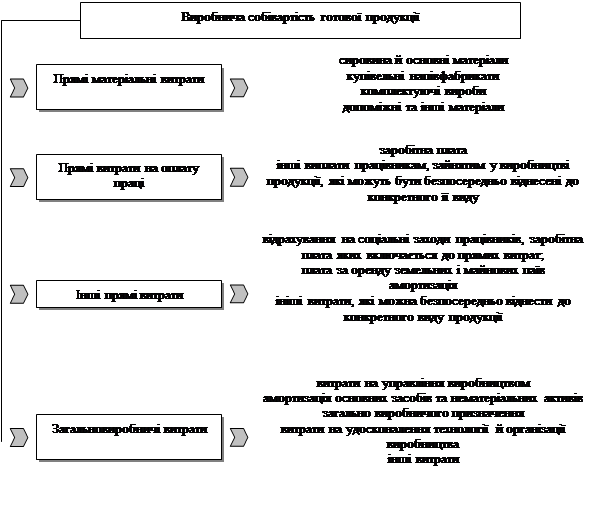

1.4 Визначення первісної вартості готової продукції

В бухгалтерському обліку готова продукція оцінюється у відповідності до П (С) БО 9 “Запаси" за первісною вартістю, яка визначається згідно з П (С) БО 16 “Витрати".

П (С) БО 16 “Витрати” визначає два поняття собівартості готової продукції:

1) собівартість реалізованої продукції;

2) виробнича собівартість продукції.

До виробничої собівартості продукції входять наступні витрати.

|

Рис. 2. Склад витрат виробничої собівартості готової продукції

Оцінка готової продукції при її продажу залежить від облікової політики підприємства ВАТ „Рівнеазот”, в частині оцінки запасів при їх вибутті. При цьому можуть застосовуватися методи, передбачені П (С) БО 9 “Запаси".

При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві її оцінки: оцінка, що прийнята підприємством ВАТ „Рівнеазот” згідно з обліковою політикою, - первісна вартісна (по дебету рахунку 901 “Собівартість реалізації готової продукції”), та оцінка, що визначаютья за домовленістю сторін (по кредиту рахунку 701 “Дохід від реалізації готової продукції”).

Собівартість реалізованої продукції складається з наступних витрат.

|

Рис. 3. Склад собівартості реалізованої готової продукції

Оскільки готова продукція в бухгалтерському обліку відображається за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації, то виникає необхідність в уцінці готової продукції, порядок проведення якої аналогічний уцінці виробничих запасів.

2. Документальне оформлення руху готової продукції

Випуск продукції з виробництва ВАТ „Рівнеазот” та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю.

В бухгалтерії на підставі приймально-здавальних документів складається накопичувальна відомість випуску готової продукції, дані якої використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

2.1 Документальне оформлення при надходженні готової продукції

На виробничому підприємстві ВАТ “Рівнеазот” при надходженні готової продукції використовують наступні документи:

прибутковий ордер;

податкова накладна;

відомість 3.3;

картка складського обліку матеріалів;

довіреність.

Прибутковий ордер - призначений для оприбуткування матеріалів, які надійшли на підприємство від постачальника, або з переробки. Використовується для оперативного обліку на складах, аналітичного та синтетичного обліку надходження готової прдукції. Заповнюється при відсутності якісних та кількісних розбіжностей з документами постачальників, а також при оприбуткуванні продукції переробки. Заповнює МВО, а номер їм присвоює бухгалтер (працівник складу одержує книжку, заздалегідь прономерованих прибуткових ордерів). Ці документи виписують за наявністю у підприємства складів. В прибутковому ордері зазначається: назва постачальника та одержувача; дата; вид операції; склад на який оприбутковують запаси; кореспондуюций рахунок; номер по порядку; найменування, сорт, розмір готової продукції; одиниця виміру; кількість (згідно документів та фактично прийнятих); ціна; сума; номер по порядку запису згідно складської картотеки; підпис та реквізити особи, що прийняла готову продукцію.

Податкова накладна - виписується в трьох екземплярах (оригінал та перша копія видається покупцю, друга копія видається продавцю). В ній зазначаються такі реквізити: дата виписки податкової накладної; порядковий номер; продавець та покупець, їхні індивідуальні податкові номер, місце знаходження, номери телефонів, номери свідоцтв про реєстрацію платників податку; умова продажу; форма проведених розрахунків; дата відвантаження; номенклатура поставки товарів продавця; одиниця виміру; кількість; ціна без ПДВ; обсяг продажу без ПДВ, що підлягають оподаткуванню за ставками; загальна сума коштів, що підлягає оплаті; ПДВ; загальна сума з ПДВ; підпис і прізвище особи, яка склала податкову накладну; підписи і прізвища: директора, головного бухгалтера і платника ПДВ; печатка продавця; дата отримання податкової накладної; підпис посадової особи покупця.

Відомісь 3.3 по розрахунках з постачальниками та підрядниками, в якій зазначаються такі риквізити: порядковий номер операції; реєстраційний номер розрахунку; постачальник; залишок на початок місяця по дебету чи кредиту; суми за неприбувший товар; суми акцепта по рахунках постачання; відмітки про оплату; залишок на кінець місяця по дебету чи кредиту; а в кінці місяця збиваються підсумки по колонкам та ставиться дата закінчення відомості і підписи виконавця.

Картка складського обліку. В сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання; у картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки. В них зазначають такі реквізити: назву підприємства; номер складу, стелажу, комірки; номер запису; одиницю виміру; марку, сорт матеріалу; облікову ціну, номенклатурний номер; найменування матеріалу; дата запису; номер документа; порядковий номер запису згідно складської картотеки; від кого отримано або кому відпущено; прибуток, видаток та остача готової продукції; контроль (підпис, дата). Даний документ заповнюють до кінця.

2.2 Документальне оформлення відпуску готової продукції

При вибутті готової продукції на підприємстві ВАТ “Рівнеазот” використовують такі документи:

товарно-транспортна накладна;

лімітно-забірна картка;

вимога;

накладна на відпуск матеріалів на сторону;

договір (угода);

довіреність.

Підприємство ВАТ „Рівнеазот” реалізуює свою продукцію покупцям на підставі укладених договорів (угод).

Товарно-транспортна накладна, призначена для обліку поставок запасів та розрахунків за їх перевезення авто та залізничним транспортом. Використовується для кількісного та якісного обліку запасів. Складається в чотирьох екземплярах (1-2 вантажоодержувачу, 3-4 автотранспортному підприємству). В ній зазначають такі реквізити: номер накладної; марку та номер автомобіля; якщо готова продукція продукція в. двантажена залізничним транспортом, то вказуються номери завантажених вагонів, а також їх кількість; автотранспортне підприємство; прізвище ім’я по батькові водія; постачальник і покупець; місце навантаження та розвантаження; інформація про вантаж (номенклатурний код, назва продукції, товару, одиниці виміру, кількість, ціна, сума, вага та ін); посада, ПІБ вантажо-відправника та вантажо-одержувача.

Лімітно-забірна картка, призначена для оформлення відпуску матеріалів, які систематично споживаються при виготовленні продукції, а також для поточного контролю за дотриманням встановлених лімітів готової продукції на виробничі потреби. Використовується для оперативного обліку на складі, аналітичного і синтетияного обліку відпуску продукції в межах затвердженого ліміту. В ній зазначають такі реквізити: її номер; дата відпуску; вид операції; склад; цех одержувач, шифр затрат, номенклатурний номер; найменування, сорт, розмір запасів; одиниця виміру; ліміт; ціна; сума; порядковий номер; залишок ліміту; підпис завскладу; в кінці ставлять підписи: начальник віділу забезпечення, начальник цеху, завсклад.

Вимога, заповнюється при разовому відпуску продукції для виробничих та господарських потреб. В ній зазначають такі реквізити: номер вимоги; назву підприємства; дату; склад; цех, відділ одержувач; кореспондуючий рахунок; номенклатурний номер; через кого, хто запросив та хто дозволив; назва, сорт, марка продукції одиниця виміру; кількість; ціна; сума; порядковий номер запису; хто відпустив та получив.

Накладна на відпуск матеріалів на сторону (див. дод.9), застосовується для оформлення відпуску матеріалів виробничим одиницям, обיєднання чи сторонім організаціям, також разом з нею виписують податкову накладну. В ній зазначають такі реквізити: назву підприємства; номер накладної, податкової; вид операції, склад; кореспондуючий рахунок; дата; кому відпускаються; на якій основі; через кого; номер по порядку; назва, сорт, розмір; одиниця виміру; кількість; ціна; сума; порядковий номер запису; всього відпущено; на яку суму (прописом); підпис особи яка дозволила відпуск матеріалів; підписи: головного бухгалтера, особи яка відпустила матеріали, особи яка получила матеріали.

Довіреність - це бланк суворої звітності, і дійсний протягом десяти днів. Довіреність призначена для оформлення права окремої посадової особи виступати довіреною особою підприємства при отриманні готової продукції. В довіреності зазначають такі реквізити: її номер; адреса підприємства - одержувача, його назва, ідентифікаційний код ЄДРПОУ; підприємство-платник і його адреса, рахунок МФО, назва банку; по яке число дійсна; дата видачі; кому видано (посада, ПІБ); документ, що засвідчує особу, серія, номер, дату видачі і ким виданий; які цінності має отримати.

Відвантаження готової продукції

на експорт залізничним транспортом.

Заключення контракту.

Фірма, яка заключила контракт, направляє на ВАТ „Рівнеазот” у відділ зовнішньо-економічної діяльності (далі ВЗЕД) транспортну інструкцію, в якій вказує, куди, в якій кількості та упаковці потрібно відвантажити продукцію згідно умов контракту.

ВЗЕД передає транспортну інструкцію в транспортний відділ (далі ТрВ).

ТрВ передає прийомоздавачам залізничного цеху (далі ЗЦ), які знаходяться на станції Обарів, конкретні дані згідно транспортної інструкції для подальшого заповнення транспортних документів.

Прийомоздавач ст. Обарів повідомляє начальнику зміни ЗЦ про кількісні характеристики даного відвантаження.

Начальник зміни ЗЦ організовує підбір відповідного рухомого складу в цеху (та на ст. Обарів), подачу його під завантаження у відповідні цехи підприємства.

Після завантаження вагон опломбовується пломбою цеху. При цьому може бути присутній працівник митниці. Далі вагон зважується на ваговій цеху (або ЗЦ). Згідно даних зважування в ЦВТК виписується 1 сертифікат якості відповідної форми на експорт на кожний вагон. Також дані зважування передаються в ЗЦ.

Після завантажування та зважування вагону на ст. Обарів проходить процедура оформлення залізничних накладних на експорт. Вони оформляються в кількості:

5 основних примірників (1 - для відправника, 1 - для митниці, 3 - знаходиться з вагоном);

додаткові примірники в кількості, через скільки країн буде переміщуватися вагон до кінцевого споживача.

Працівники ВЗЕД забирають заповнені залізничні накладні із ст. Обарів та сертифікати якості з ЦВТК у відділ. Далі проводиться формування пакету документів на дане відвантаження для надання його в митницю для декларування:

заявка на митницю для надання інспектора, що буде займатися митним оформленням даного вантажу;

копія контракту;

копія карточки реєстрації контракту (для аміачної селітри, аміаку, аміачної води);

залізничні накладні;

вантажно-митна декларація (в 5-ти примірниках);

транспортна інструкція;

інвойс;

сертифікат якості;

розрахунок митної вартості;

довідка про транспортні витрати для перевезення вантажу до пункту переходу „кордон -... ” (при умові поставки (FCA, EXW);

реєстр наданих документів.

Паралельно готуються документи для отримання сертифікату походження товару в Рівненській філії торгово-промислової палати (ТПП) України та екологічної декларації в управлінні екології.

Інспектор митниці провіряє надані документи та проводить митне оформлення вантажу, залишає в себе:

1-й, 2-й, 3-й, 5-й примірники вантажно-митної декларації;

заявку на митницю для надання інспектора;

інвойс (1 прим);

розрахунок митної вартості;

реєстр наданих документів;

довідку про транспортні витрати для перевезення вантажу до пункту переходу „кордон -... ”;

сертифікат походження товару;

екологічну декларацію.

Після митного оформлення працівники ВЗЕД передають оформлені документи на ст. Обарів в товарну касу, зокрема:

4-й примірник вантажно-митної декларації;

залізничні накладні (з відміткою митниці);

інвойс;

сертифікат якості;

сертифікат походження товару;

екологічну декларацію,

де після фактичного відправлення вантажу по залізниці на залізничній накладній проставляється штамп з датою відправки.

12.2 примірники залізничної повертаються з товарної каси прийомоздавачам ЗЦ, потім 1 примірник передається в ЦВТК, де до нього підкріплюється 1 примірник сертифікату якості, які виписані згідно фактично зроблених аналізів. Далі дані документи кур’єрським способом передаються у відділ АСУП для подальшої обробки.

Після надання митниці працівниками ВЗЕД одного примірника залізничної накладної після фактичного відправлення продукції вона повертає 5-й примірник вантажно-митної декларації підприємству.

Відвантаження готової продукції

на експорт самовивозом

Заключення контракту.

Фірма, яка заключила контракт, замовляє автомашину для перевезення вантажу у фірми - перевізника і висилає в адресу ВАТ „Рівнеазот” транспортну інструкцію.

В день, вказаний у транспортній інструкції, автомашина прибуває на завантаження.

Працівники ВЗЕД звіряють номер автомашини з номером, вказаним у транспортній інструкції, перевіряють наявність документів у водія на міжнародне перевезення. Якщо все вірно, виписують накладну на завантаження, яка підписується начальником відділу і головним бухгалтером підприємства і завіряється печаткою відділу.

Заповнюється заявка на митницю для надання інспектора, що буде займається митним оформленням. Заявка підписується начальником відділу і головним бухгалтером і завіряється печаткою „для декларування".

Заявка, документи водія, Carnet TIR і CMR надаються на митницю. Начальник вантажного відділу митниці виділяє інспектора для митного оформлення. Інспектор перевіряє документи і дає дозвіл на завантаження.

Водій на підставі накладної виписує перепустку у бюро перепусток підприємства для заїзду на територію ВАТ „Рівнеазот". Після завантаження машина пломбується заводською пломбою в присутності працівника воєнізованого загону охорони (далі ВЗО). Водію видається сертифікат якості і 2 примірники заповненої накладної, де вказується кількість завантаженої продукції, підписані начальником цеху і завірені цеховою печаткою. Відповідальні працівники ВЗО дзвонять у ВЗЕД, звіряють по телефону номер автомашини і кількість вантажу і випускають машину з території підприємства.

Працівники ВЗЕД на підставі транспортної інструкції готують документи, необхідні для митного оформлення:

друкується CMR і Carnet TIR. CMR підписується начальником відділу і завіряється гербовою печаткою.

ВМД - підписується начальником відділу і завіряється печаткою для декларування.

інвойси - підписуються начальником відділу і головним бухгалтером, завіряються гербовою печаткою.

довідка розрахунку митної вартості - підписується начальником відділу і завіряється печаткою для декларування.

довідка на транспортні витрати для перевезення вантажу до пункту переходу границі - підписується директором і головним бухгалтером, завіряється гербовою печаткою.

реєстр поданих документів - підписується начальником відділу і завіряється печаткою для декларування.

Комплект документів надається на митницю для митного декларування.

Паралельно готуються документи для одержання сертифіката походження в ТПП і екологічної декларації в управлінні екології.

Інспектор митниці перевіряє подані документи, вантаж і пломбує автомашину своєю пломбою.

Після митного оформлення водій віддає працівникам ВЗЕД 5-ий примірник ВМД, 1 примірник CMR і 1 примірник інвойсу і йому віддається по одному примірнику сертифікату походження, сертифікату якості й екологічної декларації.

Відвантаження готової продукції

на внутрішній ринок

а) залізничним транспортом;

Відділ оптових поставок підприємства (далі ВОП), який займається реалізацією готової продукції на території України, до 15 числа надає дані у ТрВ планові показники поставки готової продукції на наступний місяць в розрізі видів продукції та залізниць згідно укладених угод. ТрВ на основі цих показників формує план перевезень в 3-х примірниках та надсилає його в Львівську залізницю. Після опрацювання 1 примірник залишається в Львівській залізниці, 1 примірник надходить в Рівненську дирекцію Львівської залізниці, 1 примірник - на ст. Обарів, де під даний план перевезень залізниця надає рухомий склад для перевезення готової продукції. ВОП один раз в декаду формує розпорядження на відвантаження готової продукції та посилає по каналу зв’язку на ст. Обарів. Прийомоздавач ст. Обарів на основі цього розпорядження дає вказівку в ЗЦ про завантаження рухомого складу, після чого отримує від ЗЦ інформацію про номер завантаженого вагона та його вагу, вносить ці дані в розпорядження та роздруковує на принтері залізничну накладну в 4-х примірниках. Після завантаження вагону паспортист ЦВТК, який знаходиться в ЗЦ, виписує попередній сертифікат якості на кожний вагон, який відправляється разом з вагоном на ст. Обарів. Після цього залізнична накладна та сертифікат (див. додат.13) якості надається в товарну касу ст. Обарів, де проводиться розрахунок провізної плати та її величина проставляється в накладній. По факту відправки на накладній проставляється штамп станції з датою відвантаження. Після цього 1-й і 2-й примірники залізничної накладної та сертифікат якості відправляються разом з вагоном, 3-й - залишається на ст. Обарів, потім передається в Рівненську дирекцію Львівської залізниці, 4-й примірник повертається прийомоздавачам ЗЦ, потім передається в ЦВТК, де до нього підкріплюються 2 примірники сертифікату якості, які виписані згідно фактично зроблених аналізів. Далі дані документи кур’єрським способом передаються у відділ АСУП для подальшої обробки.

б) самовивозом;

Відділ оптових поставок підприємства (далі ВОП), який займається реалізацією готової продукції на території України, після надходження комерційних пропозицій від покупців готової продукції укладає угоди (див. додат.5) з ними, де вказується, яким видом транспорту буде відвантажуватися йому продукція. У випадку само вивозу покупець появляється на своєму транспорті на підприємство, у ВОПі виписує наказ-накладну на відпуск продукції (див. додат.9) в 4-х примірниках, яка підписується начальником ВОПу та головним бухгалтером (або його заступником) підприємства. У випадку оплати готівкою покупець в бухгалтерії виписує прибутковий ордер на суму, яка зазначена в наказ-накладній, ордер підписується у керівника та головного бухгалтера підприємства. Вказана в ордері сума вноситься в касу підприємства, на наказ-накладних ставиться штамп „Оплачено".

В бюро перепусток згідно наказ-накладної виписується контрольний талон та на зворотній стороні 4-го примірника наказ-накладної ставиться штамп „В’їзд дозволений” та вказуються марка і номер автомобіля. Після заїзду на територію він зважується, на ваговій залишається контрольний талон, на якому вказується вага автомобіля (тара). Після завантаження автомобіля продукцією він зважується на ваговій цеху, ставиться відмітка вагаря про фактичну вагу відпущеної продукції на наказ-накладній та контрольному талоні. Два примірники наказ-накладної залишаються на ваговій. При виїзді автомобіля з території підприємства контрольний талон віддається черговій бюро перепусток на прохідній, на зворотній стороні 4-го примірника наказ-накладної ставиться штамп „Виїзд дозволений” і її забирає черговий працівник охорони. Потім 4-й примірник наказ-накладної повертається в бухгалтерію. 3-й примірник наказ-накладної слідує з автомобілем.

В кінці робочого дня наказ накладні передаються в ЦВТК, де на кожну наказ-накладну виписується сертифікат якості в 2-х примірниках. На наступний день дані документи кур’єрським способом передаються у відділ АСУП для подальшої обробки.

2.3 Облік реалізаціії готової продукції

Після поступлення документів у відділ АСУП вони вводяться в базу даних „Збут і реалізація готової продукції". Після машинної обробки отримуються рахунки-фактури та податкові накладні по кожному платнику, в адресу якого була відвантажена продукція, під які підкладаються відповідні документи про відвантаження та сертифікати якості в 2-х примірниках. Далі ці документи передаються кур’єрським способом в бухгалтерію, де податкові накладні підписуються та реєструються в „Книзі продаж... ”. Потім вони поступають у фінансовий відділ, де на податкові накладні завіряються печаткою, відкріпляється по 1 примірнику рахунку-фактури, податкової накладної та сертифікату якості, які передаються в канцелярію для відправлення платнику продукції. Після цього документи знову поступають в бухгалтерію, де під них підкріпляється 4-й примірник наказ-накладної з відмітками служби охорони.

Що стосується оплати за відвантажену продукцію, то на підприємстві вона проводиться:

надходженням коштів на розрахунковий та валютний рахунки підприємства;

внесенням грошових коштів в касу підприємства;

заліком взаємних вимог за виконані роботи та надані послуги підприємству.

Ці дані вводяться в базу даних „Збут і реалізація готової продукції". Після цього отримуються необхідні форми по обліку реалізації готової продукції: 16 відомість, залишки неоплаченої продукції, 11-журнал тощо.

3. Аналітичний і синтетичний облік готової продукції

Аналітичний облік відвантаження і реалізації продукції, а також розрахунків з покупцями і замовниками підприємство ВАТ „Рівнеазот” ведє у відомості № 16 відвантаження, відпуску і реалізації продукції (див. додат15). Записи в цій відомості здійснюють в лінійному (позиційному) порядку, що дає можливість бачити, за яким розрахунковим документом, яка сума підлягає до сплати покупцем (замовником), а також робиться відмітка про оплату.

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами розмірами. Кожному найменуванню, сорту, розміру виробничих запасів присвоюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури-цінника, де також вказують одиницю виміру і по можливості, облікову ціну запасу. Кількісний облік готової продукції за її видами та місцями зберігання ведеться в сортових картках. В бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі п. дрозділів - виробників та за місцями зберігання. У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

Аналітичний облік приймання та відпуску готової продукції, ведеться на підставі прибуткових і видаткових документів, здійснюється за видами готової продукції, яка може відображатися за обліковими цінами (плановою собівартістю, гуртовими та відпускними цінами тощо) з виділенням в регістрах відхилень фактичної собівартості виробів від їх вартості за обліковими цінами.

В кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

Синтетичний облік наявності і руху готової продукції підприємства ВАТ „Рівнеазот” за фактичною собівартістю ведеться на активному рахунку 26 "Готова продукція". Оприбуткування випущеної з виробництва продукції відображається по дебету рахунка 26 "Готова продукція" і кредиту рахунка 23 "Виробництво".

Відпуск готової продукції покупцям оформляється накладною на відпуск товарно-матеріальних цінностей , яка є підставою для списання готової продукції підприємством-виробником. що здійснило її відпуск, для оприбуткування її підприємством-одержувачем та для дозволу на вивезення її з території підприємства-постачальника.

Згідно із Законом України "Про податок на додану вартість" постачальник (продавець) повинен надати підприємству-покупцю податкову накладну, форма І порядок заповнення якої затверджені наказом ДПА України. В податковій накладній, крім інших реквізитів, вказуються ціна, ставка і сума ПДВ, загальна сума, що підлягає сплаті постачальнику. У разі звільнення від оподаткування готової продукції згідно зі ст.5 Закону в податковій накладній зазначається "Звільнено від ПДВ" з посиланням на відповідний пункт ст. 5 Закону. Податкова накладна виписується в двох примірниках, оригінал якої надається покупцеві (одержувачу готової продукції), а копія зберігається у підприємства (продавця) як звітний і розрахунковий податковий документ.

Податкова накладна надає право покупцю, зареєстрованому як платник ПДВ, на включення до податкового кредиту витрат по сплаті ПДВ постачальнику (продавцю) при придбанні матеріальних цінностей (робіт, послуг). Якщо покупець не є платником податку, то податкова накладна йому не надається.

Для проведення розрахунків з покупцем постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи, що підтверджують факт передачі (відпуску) матеріальних цінностей і їх оплату з зазначенням суми ПДВ.

Постачальник ― ВАТ „Рівнеазот” може включити до рахунка-фактури покупця, крім вартості відвантаженої продукції, вартість тари, відвантаженої з продукцією (якщо вона не включена у відпускну вартість продукції і оплачується понад її відпускну вартість), а також транспортні витрати.

В кінці місяця на підприємстві ВАТ „Рівнеазот” складається оборотна відомість по відвантаженню та реалізації готової продукції за поточний місяць (див. додат.16), в якій вказуються: залишок на початок місяця, відвантаження та реалізація в поточному місяці, залишок на кінець місяця. Також складається оборотна відомість по запросу на поточний місяць (див. додат.17). В ній вказується назва продукту, залишок на початок місяця, кількість відвантаженої продукції в поточному місяці, оплата за продукцію, яка була відвантажена і залишок на кінець місяця.

Заповнюється також головна книга розрахунків з покупцями і замовниками.

3.1 Облік готової продукції

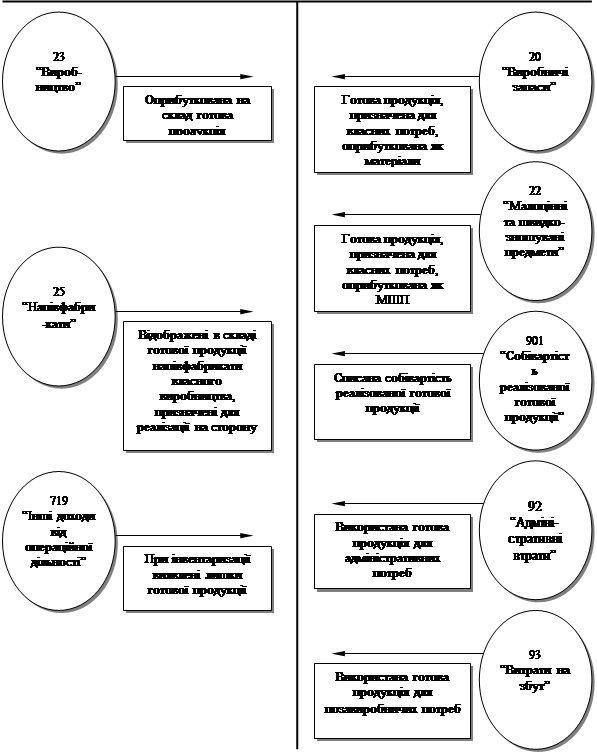

Для обліку виготовленої продукції планом рахунків передбачено два рахунки - 26 та 27.

Дт26 “Готова продукція” Кт

|

Рис. 4. Схема типових операцій по рахунку 26 "Готова продукція"

Висновки та пропозиції

Відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси" готовою вважається продукція, яка виготовлена на підприємстві, призначена для продажу і відповідає технічним і якісним характеристикам, які передбачені договором або іншим нормативно-правовим актом.

Випущена з виробництва готова продукція здається на склад за накладними. В бухгалтерії на підставі накладних ведеться накопичувальна відомість випуску готової продукції, у якій випущена продукція групується за видами і сортами (номенклатурними номерами) і відображається за двома оцінками - за обліковою вартістю (плановою собівартістю або за відпускними цінами без ПДВ) і фактичною собівартістю. Такий порядок оцінки зумовлений тим, що фактичну собівартість готової продукції, випущеної протягом місяця з виробництва, визначають тільки наприкінці місяця після відображення всіх прямих затрат і розподілу непрямих витрат та складання звітної калькуляції.

Дані відомості випуску готової продукції є підставою для ЇЇ оприбуткування.

Підприємства реалізують свою продукцію покупцям на підставі укладених договорів (угод). Відпуск готової продукції покупцям оформляється накладною на відпуск товарно-матеріальних цінностей , яка є підставою для списання готової продукції підприємством-виробником. що здійснило її відпуск, для оприбуткування її підприємством-одержувачем та для дозволу на вивезення її з території підприємства-постачальника.

Список використаної літератури

1. П (С) БО 11 "Зобов'язання" затверджено постановою Кабінету Міністрів України від 31 січня 2000 р.

2. Положення (стандарт) Бухгалтерського обліку № 16 "Витрати" від 19.01.2000р. № 87.

3. Бутинець Ф.Ф. Бухгалтерський і фінансовий облік: Підручник. - Житомир: ЖПТ, 2000. – 550 с.

4. Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук інформаційні системи бухгалтерського обліку: Підручник. - Житомир: ПП Рута, 2002. – 544 с.;

5. Н.М. Ткаченко Бухгалтерський фінансовий облік на підприємствах України: Підручник 5-е видання. - Київ: АСК, 2000. – 784 с.