| Скачать .docx |

Курсовая работа: Формирование фактической себестоимости готовой продукции

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

ВЯТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Вечерне-заочный факультет

Кафедра бухгалтерского учета, анализа и аудита

Формирование фактической себестоимости готовой продукции на счетах бухгалтерского учета

Пояснительная записка к курсовой работе

По дисциплине «Бухгалтерский управленческий учет»

Работа____________________________ к защите

(допущена или не допущена)

Работа защищена с оценкой ___________________

Киров2008

![]()

РЕФЕРАТ

Шепотенко С.С. Формирование фактической себестоимости готовой продукции на счетах бухгалтерского учета. Курсовая работа / ВГУ, каф. БУАиА; рук. Палешева Н.В.. - Киров, 2008.

УПРАВЛЕНЧЕСКИЙ УЧЕТ, ФОРМИРОВАНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ, ПРЯМЫЕ ЗАТРАТЫ, СЧЕТ, ДВИЖЕНИЕ ИНФОРМАЦИИ, КАЛЬКУЛИРОВАНИЕ, СЕБЕСТОИМОСТЬ, КОРРЕСПОНДЕНЦИЯ

Объект исследования – формирование фактической себестоимости готовой продукции на счетах бухгалтерского учета.

Цель работы – рассмотреть теоретические и практические основы формирования фактической себестоимости готовой продукции на счетах бухгалтерского учета.

В результате работы изучена методика формирования фактической себестоимости готовой продукции на счетах бухгалтерского учета.

Содержание

1.1 Затраты как основной объект управленческого учета и их классификация 5

1.2 Методы учета затрат на производство и калькулирования себестоимости 9

2 Краткая характеристика организации. 16

3 Формирование фактической себестоимости в ООО «Альянс». 24

3.1 Особенности организации затрат на производство при используемом методе. 24

3.2 Учет незавершенного производства и исчисление себестоимости продукции (работ, услуг) 27

4 Совершенствование учета формирования фактической себестоимости организации. 31

Учет затрат по видам — первое необходимое условие для итогового контроля издержек. Такая классификация затрат по существу определена главой 25 НК РФ [4]. Это материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, прочие расходы. Организация такого учета позволяет предприятию рассчитать структуру себестоимости произведенной продукции — процентное соотношение отдельных элементов себестоимости в общей стоимости затрат на производство. В результате анализа структуры себестоимости у предприятия появляется возможность определить имеющиеся резервы по ее снижению. Так, резервом снижения себестоимости материалоемкой продукции (продукции, в структуре себестоимости которой высока доля материальных затрат) является рациональное использование материалов. Фондоемкая продукция, где наибольшая доля затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д.

Таким образом, учёт издержек производства и калькулирование себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учета. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях.

Актуальность выбранной темы заключается в том, что в современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы бухгалтерского, учета. Одним из наиболее емких участков бухгалтерского учета являются учет прямых затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг.

Цель курсовой работы – рассмотрение теоретических и практических аспектов формирования фактической себестоимости готовой продукции на счетах бухгалтерского учета.

В соответствии с целью поставлены следующие задачи:

-классификацию и характеристику организации учета затрат на производство;

-дать организационно-экономическую объекта исследования;

-проследить процесс формирования и организации учета затрат на производство.

Объектом исследования выступает ООО «Альянс» период производственно-хозяйственной деятельности этого предприятия в течение 2005-2007 года.

При написании курсовой работы были использованы следующие приемы анализа: монографический, табличный, экономико-статистический сравнительный и др.

Основой написания работы послужили публикации отечественных и зарубежных ученых в области бухгалтерского управленческого учета.

1 Теоретические и методологические аспекты организации фактической себестоимости готовой продукции на счетах бухгалтерского учета

1.1 Затраты как основной объект управленческого учета и их классификация

Под организацией производственного учета понимается, во-первых, система используемых предприятием бухгалтерских счетов и, во-вторых, применяемые предприятием подходы к группировке своих издержек. Последнее зависит от того, что является объектом учета затрат [15].

Как отмечалось выше, организация производственного учета помимо формирования счетного плана предполагает и определенную группировку издержек предприятия — в зависимости от того, что считается объектом учета затрат. При этом возможен: учет издержек по видам, по местам их возникновения, по центрам ответственности и по носителям затрат.

Учет затрат по видам — первое необходимое условие для итогового контроля издержек. Такая классификация затрат по существу определена главой 25 НК РФ [4]. Это материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, прочие расходы. Организация такого учета позволяет предприятию рассчитать структуру себестоимости произведенной продукции — процентное соотношение отдельных элементов себестоимости в общей стоимости затрат на производство. В результате анализа структуры себестоимости у предприятия появляется возможность определить имеющиеся резервы по ее снижению. Так, резервом снижения себестоимости материалоемкой продукции (продукции, в структуре себестоимости которой высока доля материальных затрат) является рациональное использование материалов. Фондоемкая продукция, где наибольшая доля затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д.

Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства учета и последующего анализа на конкретном предприятии каждому виду издержек присваивается регистрационный номер.

Учет затрат по местам возникновения — второе возможное направление организации учета производственных издержек. Место возникновения затрат—это структурное подразделение предприятия, по которому организуется планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов. Местами возникновения затрат могут являться рабочие места, участки, бригады, цехи, отделы предприятия, например конструкторское бюро, отдел технического контроля и контроля качества, инструментальная мастерская, отдел рекламы, плановый, финансовый отделы и т.п. Каждому такому участку присваивается свой регистрационный номер, который фиксируется в номенклатуре мест возникновения издержек на предприятии.

Места возникновения затрат являются объектами аналитического учета затрат на производство по экономическим элементам и статьям калькуляции. Они часто подразделяются на места возникновения главных затрат и места возникновения вспомогательных затрат. Под первыми понимают подразделения, непосредственно производящие и реализующие продукцию на сторону. Все подразделения, производящие продукт (оказывающие услуги) для внутреннего потребления, относятся к местам возникновения вспомогательных затрат [12].

Для каждого места возникновения затрат в управленческом учете устанавливаются единицы измерения, на которые приходятся издержки (базы распределения издержек). Они необходимы для последующего калькулирования себестоимости продукции.

Учет издержек по местам их возникновения позволяет руководству предприятия обеспечить:

• действенный и всесторонний контроль эффективности работы как предприятия в целом; так и его структурных подразделений;

• распределение накладных издержек между отдельными видами продукции, что необходимо при калькулировании себестоимости продукции.

Третьим направлением учета производственных затрат является учет по центрам ответственности. Как отмечалось выше, центр ответственности может быть определен как сегмент предприятия, за результаты работы которого отвечает его руководитель. В управленческом учете каждому месту возникновения затрат должна соответствовать своя сфера ответственности. Цель организации учета по центрам ответственности состоит в накоплении данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы (плана, утвержденного для центра ответственности) могли возлагаться на ответственное лицо. Фактические данные по центрам ответственности отражаются бухгалтером-аналитиком в отчетах об исполнении сметы, составляемых через короткие промежутки времени. Из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов [9].

Администрация решает сама, в каких аспектах классифицировать затраты, насколько детализировать места возникновения затрат и как увязать их с центрами ответственности.

Наконец, четвертое направление учета затрат — учет поносителям. В зависимости от технологии и характера продукции носителями затрат могут быть изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые изделия (заказы), строительные объекты, законченные этапы строительства, виды работ и услуг (транспортные, монтажные и т.п.). Другими словами, это виды продукции (работ, услуг) предприятия, предназначенные для реализации.

Если на предприятии однородная продукция изготавливается из одного и того же исходного сырья и материалов и отличается только размерами и модификациями, то у него появляется возможность минимизировать количество носителей затрат, а следовательно, и упростить процедуру калькулирования. В противном случае калькулированию предшествует распределение затрат по местам их возникновения.

Процедура распределения затрат состоит из трех этапов.

На первом этапе выбирается объект учета затрат, т.е. предмет деятельности, для оценки которого требуется отдельный показатель затрат. Как отмечалось, объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Ими могут быть заказы, переделы, виды производств, структурные подразделения предприятия.

Второй этап предполагает отбор и аккумуляцию затрат, относящихся к данному объекту учета затрат. Это, например, производственные затраты, затраты обслуживающих подразделений, торговые и административные расходы, затраты по совместной деятельности и т.д.

На заключительном, третьем этапе выбирается метод перенесения затрат вспомогательных служб на производственные подразделения.

После того как все издержки организации будут перенесены на производственные подразделения, возможно их распределение по носителям затрат (объектам калькулирования) [7].

Таким образом, можно выделить два самостоятельных блока в учете и распределении затрат. Первый затрагивает вопросы аккумулирования издержек по местам их возникновения, включая перераспределение непроизводственных затрат между структурными производственными подразделениями. Второй блок предполагает отнесение издержек на конкретный продукт.

1.2 Методы учета затрат на производство и калькулирования себестоимости

В современной практике бухгалтерского управленческого учета выделяют два основных метода учета затрат:

- метод учета переменных затрат,

- методе учета полных затрат.

Метод учета переменных затрат (variable costing) — это подход к учету затрат и калькулированию себестоимости продукции, при котором для исчисления себестоимости продукции и оценки запасов учитываются только переменные производственные затраты. Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы являются теми элементами себестоимости, которые участвуют при расчете себестоимости продукции. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. При методе учета полных затрат (absorption costing), напротив, все производственные затраты (и переменные и постоянные) участвуют в расчете себестоимости продукции. При использовании этого метода только коммерческие, общие и административные расходы рассматриваются как периодические расходы [21].

Сторонники метода учета переменных затрат считают, что компания имеет постоянные операционные затраты вне зависимости от того, работает она или нет. Например, расходы на аренду оборудования, заработная плата руководителя цеха, налоги на имущество и многие другие расходы будут иметь место, даже если в этом цехе ничего не производится в этом периоде. Эти затраты не имеют прямой зависимости с объемом производства и не должны учитываться при расчете себестоимости единицы продукции. Постоянные производственные затраты имеют более тесную связь с временным периодом, а не с объемом производства. Противники метода учета переменных затрат утверждают, что без постоянных производственных расходов производство остановится, поэтому эти затраты являются составной частью себестоимости продукции. При оценке метода учета переменных затрат необходимо учитывать, что он очень полезен для целей принятия внутренних управленческих решений, но международные стандарты бухгалтерского учета не рекомендуют использовать метод учета переменных затрат при составлении внешней финансовой отчетности, при расчете налогооблагаемой прибыли. Применение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на сумму финансовой прибыли.

При методе учета полных затрат себестоимость реализованной продукции будет, как правило, больше, чем при методе учета переменных затрат, потому что в этом случае все производственные затраты как переменные, так и постоянные, включаются в производственную себестоимость, и они участвуют в расчете себестоимости единицы продукции, которая в результате будет больше, чем при методе учета переменных затрат. Все производственные затраты, как прямые материальные, прямые трудовые, так и общепроизводственные расходы распределяются между остатками незавершенного производства, остатками готовой продукции и себестоимостью реализованной продукции.

При методе учета переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы рассматриваются как затраты, относимые на период времени. Следовательно, постоянные затраты не относятся к остаткам незавершенного производства, остаткам готовой продукции на складе и себестоимости реализованной продукции, а полностью списываются на уменьшение операционной прибыли [11].

Метод учета переменных затрат и маржинальный подход наиболее часто используются в процессе принятия таких краткосрочных решений, как заменить или оставить старое оборудование, принять или нет специальный заказ, производить или покупать комплектующие изделия, определение структуры выпускаемой продукции в условиях ограниченных ресурсов.

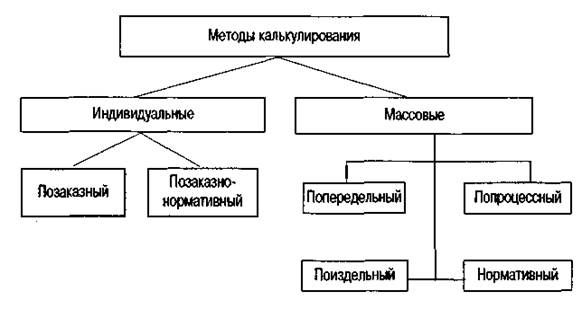

Все методы калькулирования могут быть разделены на две классификационные группы: индивидуальные - позаказные и передельные - массовые (рис. 1)

Рисунок 1 - Классификация методов калькулирования

В первом методе происходит последовательное суммирование издержек в калькуляционном учете, во втором - распределение совокупности издержек по переделам, стадиям, процессам.

В первом методе исчисление себестоимости индивидуализировано для отдельного продукта или группы однородных (одновидовых) продуктов, во втором - исчисляется усредненная себестоимость произведенных продуктов за определенный период [14].

В первом методе - учет издержек локализуется по калькуляционным объектам, а калькуляция не зависит от временного периода; во-втором - издержки производства группируются по отчетным периодам, а калькуляция составляется на объем производства калькуляционных объектов за данный период.

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов, в каждом из них возникают полупродукты (полуфабрикаты), представляющие законченный продукт передела.

Аналитический калькуляционный учет организуется по каждому переделу, издержки которого - в основе калькуляции полупродукта передела. Конечная себестоимость определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление.

Разновидность данного метода калькулирования - однопередельный метод, в котором готовая продукция производится в одном переделе, например, производство зерна осуществляется в одном переделе обработки посевной площади.

Передел является рубрикой аналитического учета издержек производства, но не является объектом калькулирования, в качестве которого выступает конечный продукт или продукт передела (или нескольких переделов) на число калькуляционных единиц, произведенных за данный отчетный период.

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц. Например, нефтехимическое производство, транспортные перевозки и т. п.

Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В некоторых производствах продукция создается в одном процессе, который трудно, невозможно или нецелесообразно делить в аналитическом учете на отдельные подпроцессы.

Метод калькулирования трансформируется в одно-процессный, но это не меняет его сути.

Калькулирование себестоимости заключается в суммировании издержек отдельных процессов и делении результата на число калькуляционных единиц.

Калькуляция составляется за определенный период времени: месяц, квартал, полугодие, год.

Понедельный метод калькулирования применяется в массовом и крупносерийном производстве многономенклатурной продукции гетерогенного типа, при котором готовое изделие получают путем соединения частичных изделий (деталей, узлов, агрегатов) в единое целое [19].

Понедельный метод относится к методам массового периодического калькулирования, как и попроцессный метод.

Отличие его в том, что аналитический калькуляционный учет организуется так, что издержки производства группируются по временным периодам и выпускаемым изделиям, в результате чего себестоимость определяют с применением периодической усредненной калькуляции единицы изделия, единицы мощности или другой применяемой калькуляционной единицы.

Нормативный метод калькулирования применяется в массовом и крупносерийном производстве, при большой номенклатуре продукции. Его можно применить в совокупности с попередельным или позаказным методами калькулирования, но к существенному совершенствованию или улучшению калькулирования это в большей части не приводит. Лучше применить нормативный метод аналитического учета издержек на счетах.

При нормативном методе калькулирования основную роль играет нормативная калькуляция себестоимости по каждому изделию, узлу или полуфабрикату. Она составляется на основе действующих норм прямых издержек и сметной величины косвенных издержек [7].

Нормативная калькуляция является предварительной, исчисленной до начала месяца или квартала. В течение месяца ведут оперативный учет изменения действующих норм и отклонений от действующих норм, на основе надлежаще оформленных первичных документов по каждому изделию, выпускаемому в данном периоде.

По истечении месяца на основании предварительной нормативной калькуляции определяется нормативная себестоимость каждого изделия и общего выпуска продукции, которая корректируется на сумму издержек, связанных с изменением и отклонениями от действующих норм.

В калькуляционном учете регистрируются фактические издержки на весь выпуск изделий за данный отчетный период. Сопоставив фактические и нормативные издержки за период, выявляют сумму отклонений от нормативных издержек, которая в принципе неизбежна.

Калькуляция себестоимости заключается в корректировании нормативной себестоимости изделия на сумму изменения норм, отклонений от норм, выявленных по каждому изделию, и пропорциональному распределению между изделиями суммы неучтенных отклонений от норм.

Наличие нормативной и фактической калькуляции, документального учета отклонений от норм позволяет оперативно анализировать уровень индивидуальной себестоимости и управлять ее формированием.

Позаказный метод калькулирования отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий - их малую серию или партию.

Первичный учет издержек организуется по каждому отдельному заказу. При этом каждое изделие или их серия строго ограничены в рамках данного заказа. Организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве.

Производственный процесс не надо делить по временным периодам для локализации издержек. Информационным признакам локализации издержек выступают заказы, которые служат планово-учетными единицами обобщения издержек.

По завершении производства по данному заказу составляется калькуляция себестоимости выпущенного изделия [12].

Если объединялись несколько изделий (серия), себестоимость единичного изделия определяется делением фактических издержек на выполнение заказа на число выпущенных изделий.

В управленческом учете группируется данная информация для калькулирования на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета. Нельзя ограничиться одной однозначной группировкой информации на данных счетах.

Необходимы по крайней мере две относительно самостоятельные группировки: по калькуляционным статьям для калькулирования общей себестоимости продукции; по объектам куалькулирования для исчисления индивидуальной себестоимости калькуляционных единиц.

Множественность необходимых группировок информации на счетах может быть получена введением требуемых счетов второго порядка [13].

2 Краткая характеристика организации

Предприятие ООО «Альянс» начало свою деятельность в 1998 году.

Предприятие было создано с целью разработки и внедрения оборудования для малого бизнеса. Деятельность предприятия соответствует законодательству РФ.

Учредительным документом предприятия, основанного на праве хозяйственного ведения, является его учредительный договор, утверждаемый уполномоченными на то органом местного самоуправления. Уставный капитал в размере 10 000 руб. Предприятие имеет обособленное имущество, самостоятельный баланс, фирменные бланки, круглую печать и штамп со своим наименованием, имеет право от своего имени заключать договоры, приобретать в установленном порядке имущественные и неимущественные права и нести обязанности, может быть истцом и ответчиком в судебных органах, в третейском суде.

Полное официальное наименование организации – общество с ограниченной ответственностью «Альянс». Сокращенное название ООО «Альянс». Общество располагается по адресу: Республика Коми, г. Печора, ул. Булгаковой, 22.

ООО «Альянс» занимается производством брусчатки, облицовочной плитки.

Потребителями продукции ООО «Альянс» являются в основном строительные предприятия России, а также индивидуальные предприниматели, занимающиеся строительным бизнесом.

В условиях жесткой конкуренции как со стороны отечественных, так и зарубежных производителей, в условиях быстро меняющейся внешней среды, предприятие разрабатывает и осуществляет мероприятия по расширению ассортимента, по повышению качества продукции, по разработке маркетинговой политики.

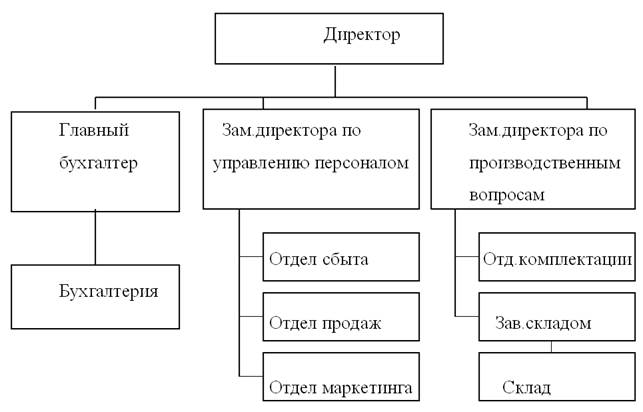

Преимуществом ООО «Альянс» перед конкурентами на местном рынке является высокое качество продукции, приемлемые цены, хорошая репутация – все это помогает предприятию занимать одно из лидирующих положений на рынке по объемам продаж по сравнению с ведущими конкурентами. Организационная структура предприятия представлена Приложение 1.

Для характеристики хозяйственной деятельности предприятия рассмотрим динамику состава и структуры товарной продукции предприятия. (Таблица 1)

Таблица 1 – Состав и структура товарной продукции ООО «Альянс»

| Показатель |

2005 г. |

2006 г. |

2007 г. |

Отклонение |

||||||

| сумма, тыс. руб. |

уд. вес., % |

сумма, тыс. руб. |

уд. вес., % |

сумма, тыс. руб. |

уд. вес., % |

2006 г к 2005 г |

2007 г к 2006 г |

|||

| Темп роста, % |

Структуры, п.п. |

Темп роста, % |

Структуры, п.п. |

|||||||

| Выручка, всего, в том числе |

75646 |

100,00 |

80474 |

100,00 |

170493 |

100,00 |

106,38 |

х |

211,86 |

х |

| Производство строй материалов |

47975 |

63,42 |

44510 |

55,31 |

72033 |

42,25 |

92,78 |

-8,11 |

161,84 |

-13,06 |

| Коммерческие операции |

27671 |

36,58 |

35965 |

44,69 |

98460 |

57,75 |

129,97 |

8,11 |

273,77 |

13,06 |

Исследуемое предприятие ежегодно увеличивает объем товарооборота. Так величина выручки на исследуемом отрезке времени увеличивается на 6,38% в 2006 году и на 111,86% в 2007 году. Основными направлениями деятельности фирмы является оптовая торговля черными металлами и коммерческие посреднические операции, причем наблюдается ярко выраженная тенденция увеличения доли коммерческих операций по сравнению с торговой деятельностью.

На протяжении рассматриваемого периода снижение доли выручки от основной деятельности составило 21,17 проц. пункта. Выручка снизилась также и в абсолютном выражении, так темп убыли в 2006 году по сравнению с 2005 годом составил 92,78%, в 2007 году по сравнению с 2006 годом – рост - 61,84%. Данная тенденция вызвана ростом конкуренции на рынке стройматериалов со стороны как местных, так и иностранных продавцов.

Таким образом, в настоящее время предприятие большую часть выручки получает от коммерческой посреднической деятельности и снижает объемы продаж строительных материалов.

Одним из важнейших условий выполнения плана производства увеличения выработки продукции на каждого члена трудового коллектива, также рационального использования трудовых ресурсов является экономное и эффективное использования рабочего времени.

У анализируемого предприятия обеспеченность трудовыми ресурсами характеризуется данными, приведенными в аналитической таблице 2.

Таблица 2 - Состав и структура персонала предприятия ООО «Альянс»

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Темп роста 2007 к 2005, % |

|||

| чел. |

уд. вес., % |

чел. |

уд. вес., % |

чел. |

уд. вес., % |

||

| Управленческий персонал |

5 |

7,94 |

6 |

9,68 |

7 |

11,86 |

140,00 |

| Специалисты |

14 |

22,22 |

16 |

25,81 |

11 |

35,59 |

71,00 |

| Обслуживающий персонал |

13 |

20,63 |

13 |

22,58 |

6 |

18,64 |

84,62 |

| Рабочие |

21 |

49,21 |

17 |

41,94 |

15 |

33,90 |

64,52 |

| Всего: среднесписочная численность работников |

43 |

100,00 |

42 |

100,00 |

39 |

100,00 |

93,65 |

ООО «Альянс» полностью обеспечено персоналом в соответствии с утвержденным штатным расписанием предприятия. Тенденция изменения структуры персонала связано с изменением профиля коммерческой деятельности предприятия.

Численность обслуживающего персонала и торгового персонала на предприятии снижается на протяжении всего рассматриваемого периода. Убыль обслуживающего персонала составила 15,38%, убыль рабочих – 35,48%.

Таким образом, в 2005 и 2007 годах наибольший удельный вес в структуре персонала имели рабочие.

Для анализа эффективности использования основных средств предприятия определим показатель фондоотдачи, который показывает, сколько готовой продукции в стоимостном выражении реализовано на 1 руб. основных средств.

На предприятии наблюдается рост фондоотдачи: в 2006 году фондоотдача составила 54,93 руб., рост по сравнению с 2005 годом составил 102,75%, а в 2007 году фондоотдача выросла до уровня 97,56 руб., рост по сравнению с 2006 годом составил 177,61%.

Таблица 3 – Эффективность использования основных средств ООО «Альянс»

| Наименование показателя |

Значение показателей по годам |

Темп роста 2006 к 2005, % |

Темп роста 2007 к 2006, % |

||

| 2005 г. |

2006 г. |

2007 г. |

|||

| Выручка от продаж, тыс. руб. |

75646 |

80474 |

170493 |

106,38 |

211,86 |

| Средняя величина основных средств (по балансовой стоимости), тыс. руб. |

1415 |

1465 |

1751 |

103,53 |

119,28 |

| Фондоотдача, руб. |

53,46 |

54,93 |

97,56 |

102,75 |

177,61 |

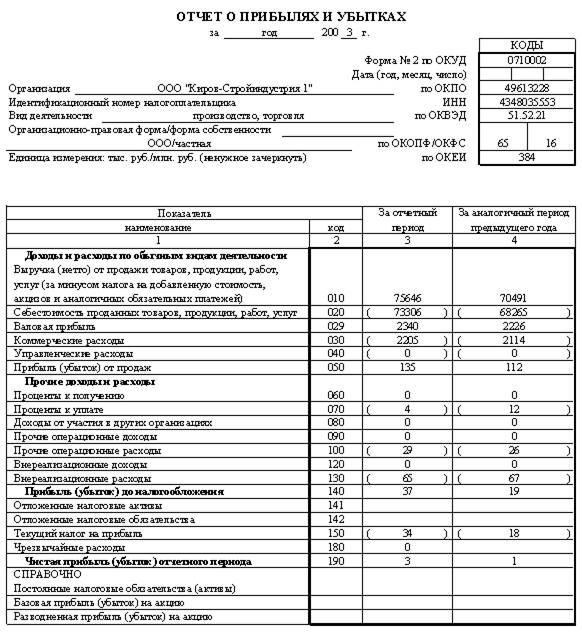

Рассмотрим основные показатели экономической деятельности предприятия (таблица 4).

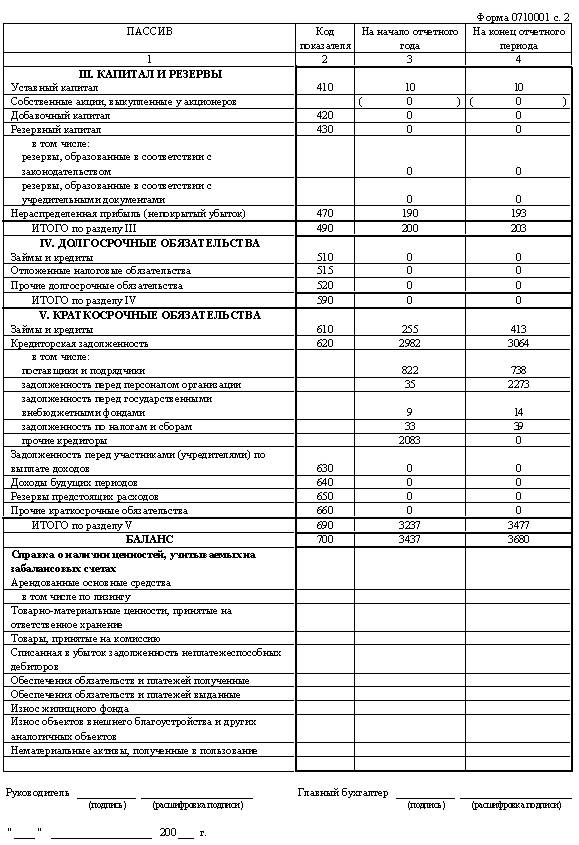

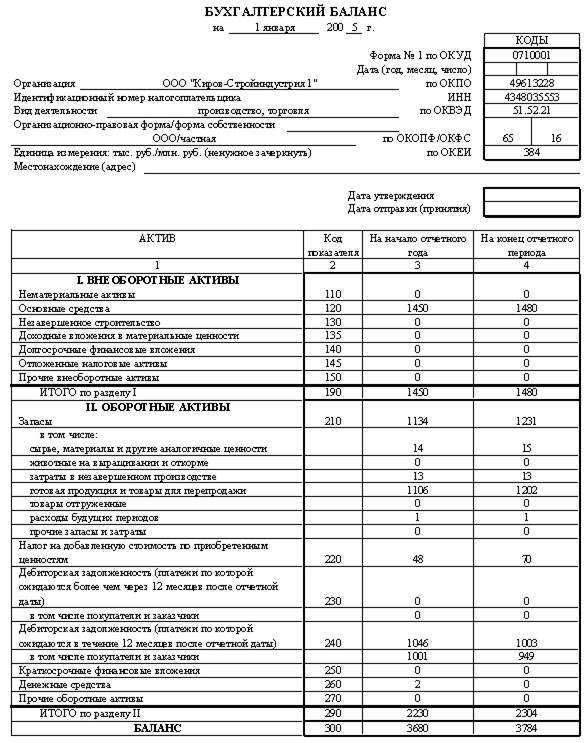

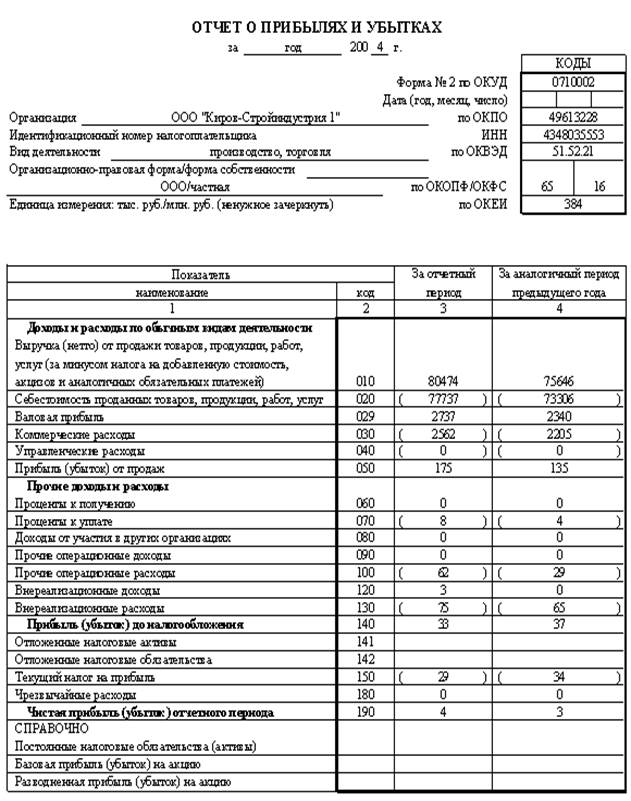

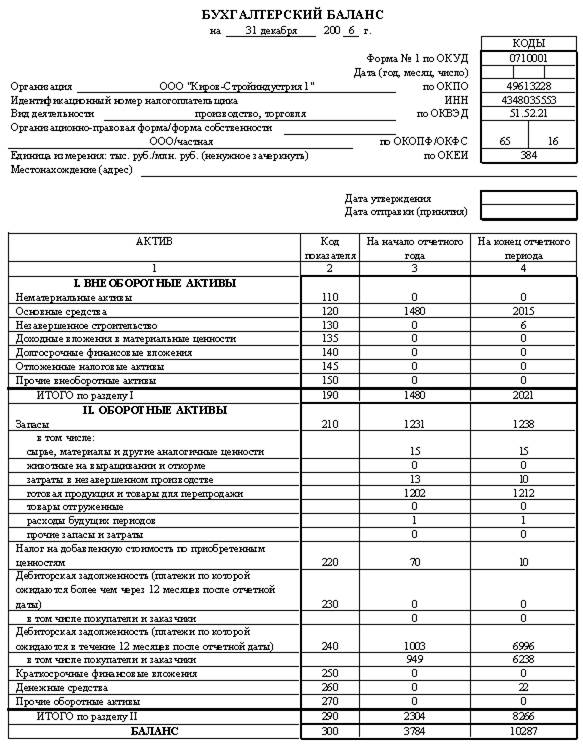

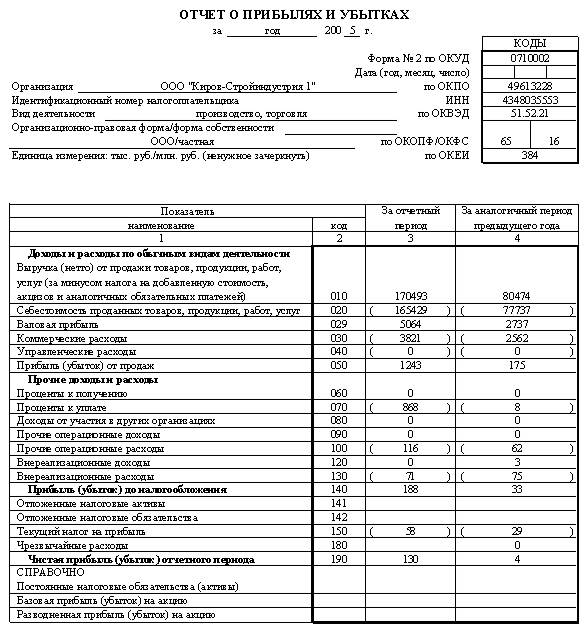

На исследуемом предприятии наблюдается рост величины активов, так если в 2006 году рост данного показателя составил 102,83%, то в 2007 году активы предприятия на конец года выросли на 171,86%.

Согласно таблице 4 объем товарооборота ООО "Альянс" вырос в 2006 году по сравнению с 2005 на 6,38% и в 2007 году по сравнению с 2006 г на 111,86%.

Затраты на производство продукции и осуществление коммерческих операций также увеличиваются на рассматриваемом отрезке времени, причем тенденции динамики выручки и себестоимости однонаправлены – темп роста снижается в 2007 году.

Меньшие темпы роста себестоимости продаж в 2006 году по сравнению с 2005 годом, обеспечило рост прибыли от продаж на 29,63%. В 2007 году по сравнению с 2006 годом наблюдается аналогичная картина, в результате чего, прибыль от продаж выросла в 7 раз.

Операционная и финансовая деятельность предприятия неэффективна и приводит на протяжении всего рассматриваемого периода к снижению величины прибыли до налогообложения по сравнению с прибылью от продаж как в 2006, так и в 2007 году.

Таблица 4 - Основные показатели финансовых результатов ООО ”Альянс”

| Показатель |

2005 г. |

2006 г. |

2007 г. |

Темп роста 2006 к 2005, % |

Темп роста 2007 к 2006, % |

| Величина активов предприятия, тыс. руб. |

3680 |

3784 |

10287 |

102,83 |

271,86 |

| Выручка от продажи, тыс.руб. |

75646 |

80474 |

170493 |

106,38 |

211,86 |

| Затраты на покупку и реализацию, осуществление коммерческих операций, тыс.руб. |

75511 |

80299 |

169250 |

106,34 |

210,77 |

| Результат от продажи продукции, тыс.руб. |

135 |

175 |

1243 |

129,63 |

710,29 |

| Прибыль до налогообложения, тыс.руб. |

37 |

33 |

188 |

89,19 |

569,70 |

| Чистая прибыль, тыс. руб. |

3 |

4 |

118 |

133,33 |

29,5 раз |

Чистая прибыль предприятия растет на протяжении всего рассматриваемого периода. Так в 2006 году рост составил 133,33%, в 2007 году – 29,5 раза, что в большей мере связано с ростом спроса, а также со снижением ставки налогообложения прибыли в РФ.

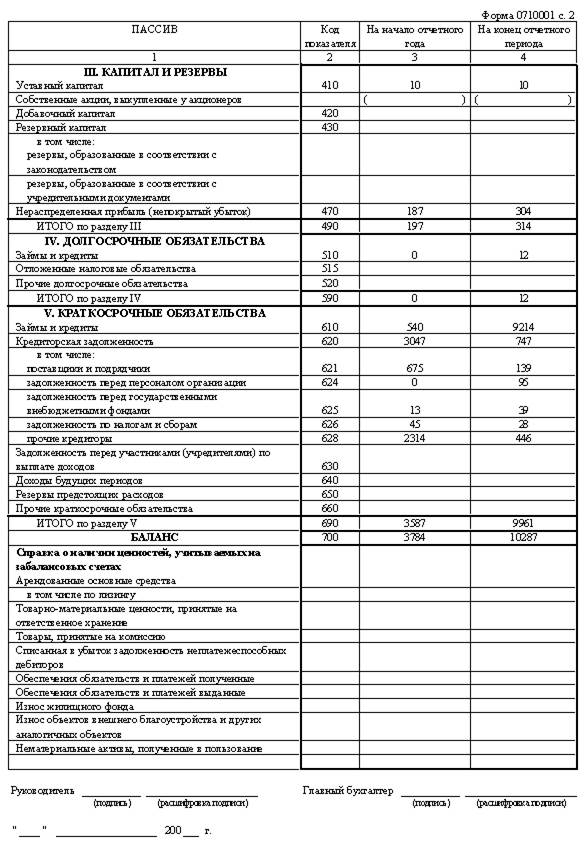

Динамика финансовых коэффициентов представлена в таблице 5.

Одной из важнейших характеристик устойчивости финансового состояния предприятия по независимости от заемных источников средств является коэффициент автономии, который указывает долю собственного капитала в общей сумме источников средств.

В течение исследуемого периода значение коэффициента снизилось с 0,06 до 0,03, то есть на 0,03 пунктов уменьшилась финансовая независимость ООО «Альянс».

Данный коэффициент очень низкий и опускается еще ниже в 2007 году. Это говорит о снижении финансовой независимости предприятия и повышает риски финансовых затруднений в будущих периодах. С точки зрения кредиторов и инвесторов снижается гарантированностъ предприятием своих обязательств.

Таблица 5 - Коэффициенты финансовой устойчивости

| Коэффициенты |

Оптимальное значение |

2005г. |

2006г. |

2007г. |

Изменение (+,-) |

| Коэффициент автономии |

0,5-0,6 |

0,06 |

0,05 |

0,03 |

-0,03 |

| Коэффициент финансовой зависимости |

0,2-0,3 |

0,94 |

0,95 |

0,97 |

0,02 |

| Коэффициент соотношения заемных и собственных средств |

<1 |

17,13 |

18,21 |

31,76 |

14,63 |

| Коэффициент сохранности собственного капитала |

>1 |

1,02 |

0,97 |

1,59 |

0,58 |

| Коэффициент соотношения текущих активов и иммобилизованных средств |

> коэффициента соотношения заемных и собственных средств |

1,54 |

1,56 |

4,09 |

2,55 |

| Коэффициент мобильности собственного капитала |

0,3-0,5 |

-5,90 |

-6,14 |

-6,51 |

-0,61 |

| Коэффициент иммобилизации активов (собственного капитала) |

0,5-0,7 |

7,14 |

7,51 |

6,44 |

-0,71 |

| Коэффициент обеспеченности собственными оборотными средствами |

0,3-0,1 |

-0,57 |

-0,56 |

-0,56 |

0,02 |

| Коэффициент обеспеченности запасов собственными источниками |

> 0,6-0,8 |

-1,09 |

-1,05 |

-0,99 |

0,11 |

ООО «Альянс» зависит от заемных средств на 97% - об этом свидетельствует коэффициент финансовой зависимости.

Коэффициент соотношения заемных и собственных средств. С помощью данного показателя, увеличивая или уменьшая долю собственных средств в производстве продукции, работ, услуг, можно увеличивать или уменьшать прибыль. За анализируемый период данный коэффициент возрос с 17,13 до 31,76. Что говорит о том, что объем заемных средств в ООО «Альянс» в 2007 году 32 раза больше собственного капитала.

Коэффициент сохранности собственного капитала показывает сумму собственного капитала, которая должна быть скорректирована к уровню инфляции. Значение коэффициента больше 1, что является положительным моментом для финансового состояния предприятия. За 3 года значение коэффициента увеличилось на 0,58.

Коэффициент соотношения текущих активов и иммобилизованных средств показывает, что на 1 рубль иммобилизованных средств приходится 1,54 рубля текущих активов в 2005 году, 1,56 рубля в 2006 году и 4,09 рубля в 2007 году.

Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (мобильности собственного капитала).

Он показывает, какая часть реального собственного капитал используется для финансирования текущей деятельности, то есть вложена в текущие активы и находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. К концу 2007 года наличие собственных средств в мобильной форме не достигло положительного значения, что отрицательно характеризует финансовое состояние ООО «Альянс».

Коэффициент иммобилизации активно показывает, что на протяжении всего исследуемого периода 100% собственных средств отвлечены из активного оборота в основные средства и внеоборотные активы. Это также характеризует отрицательное состояние предприятия.

Коэффициент обеспеченности собственными средствами указывает долю собственных средств в общем объеме оборотных средств и независимость текущей деятельности от заемных средств. Данный показатель отрицателен, и означает, что текущие активы сформированы не за счет собственных оборотных средств, а за счет заемных средств.

Аналогичная картина наблюдается при анализе коэффициента обеспеченности запасов собственными источниками.

Таким образом, показатели финансовой устойчивости ООО «Альянс» не соответствуют нормативу, что ещё раз доказывает, что предприятие находится в кризисном состоянии.

3 Формирование фактической себестоимости в ООО «Альянс»

3.1 Особенности организации затрат на производство при используемом методе

Бухгалтерский учет на предприятии ООО «Альянс» осуществляется в соответствии с Федеральным законом «О бухгалтерском учете»№ 129-ФЗ и прочими нормативными актами, регулирующими бухгалтерский учет в РФ. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет директор завода.

Бухгалтер по калькулированию себестоимости продукции ведет учет затрат на производство, калькулирует себестоимость продукции, выявляет результаты внутризаводского хозрасчета, составляет отчетность о производстве.

Бухгалтер-экономист осуществляет учет затрат труда рабочих, исчисление заработной платы работникам, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, Фондом социального страхования и другими ведомствами, связанными с оплатой труда.

Бухгалтер кассир отвечает за оформление кассовых и банковских операций, сохранностью денежных средств в кассе, ведение бухгалтерских регистров по учету операций с денежными средствами.

Главный бухгалтер отвечает за учет приобретения материальных ценностей, их поступления и расходования, ведет учет основных средств и ИХП, учет готовой продукции на складах и ее реализации, отвечает за вопросы начисления налогов, а также за вопросы инвентаризации на предприятии.

Предприятие применяет автоматизированную форму ведения бухгалтерского учета на основе программы 1С:Бухгалтерия версия 7.7 Проф. Бухгалтерская программа является сетевой и предусматривает наличие 5 автоматизированных рабочих мест бухгалтеров (реально задействованы 4).

1С: Бухгалтерия базируется на основных методах бухгалтерского:

- Двойная запись,

- Балансирование,

- Использование счетов бухгалтерского учета,

- Документирование операций,

- Инвентаризация активов, капитала и обязательств,

- Денежная оценка,

- Составление отчетности.

Порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности установлен в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (от 29.07.1998 г. № 34-н); планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкции по его применению, прочими нормативными документами МФ РФ.

Учетная политика составлена в соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 (с последующими дополнениями и изменениями), Положением по ведению бухучета и отчетности в РФ, утвержденным приказом Минфина от 29 июля 1998 г. №34 н., Положением по бухучету «Учетная политика предприятия» от 09.12.98 №60 н.

Учетная политика применяется начиная с 1 января 2006 года. Согласно учетной политики:

- бухгалтерский учет ведется бухгалтерией, возглавляемой главным бухгалтером, непосредственно подчиненным Генеральному директору;

- бухгалтерский учет автоматизирован. Журнально-ордерные регистры оформляются автоматизирование. Главный бухгалтер обеспечивает применение в бухгалтерском учете унифицированных форм первичных учетных документов, утвержденных постановлениями Госкомстата, а также утверждает формы первичных документов, отличных от унифицированных форм, используемых в обороте.

-Учет основных средств.

К ним относят активы сроком использования свыше 12 месяцев, приносящие доход в будущем.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (П.4,7,8 ПБУ 6/01 «Учет основных средств», утверждено Приказом Минфина РФ от 30.03.2001 №264 с учетом изменений, внесенных Приказом Минфина России от 12.12.05 № 147н).

При начислении амортизации объектов основных средств применяется линейный способ.

Основные средства стоимостью не более 20 тысяч рублей за единицу, списывают на затраты на производство по мере их отпуска в производство без начисления по ним амортизации.

- Учет материально-производственных запасов.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической стоимости. Под фактической стоимостью понимается сумма фактических затрат организации на приобретение, за минусом НДС и иных налогов. (П.5,6 ПБУ 5/01 «Учет МПЗ» утверждено Приказом Минфина РФ от 09.07.2001 г. № 44н.).

При отпуске МПЗ в производство и ином выбытии их оценка производится по средней себестоимости.

Движение МПЗ отражается на счете 10 «Материалы» по фактической себестоимости. А для отражения суммовой разницы используется счет 16 «Отклонение в стоимости материальных ценностей».

Накопленные на счете 16 отклонения списываются в дебет счетов учета затрат на производство пропорционально стоимости израсходованных товарно-материальных ценностей.

-Инвентаризация имущества.

Инвентаризация имущества и финансовых обязательств проводится в соответствии с Методическими указаниями по инвентаризации, утверждено приказом Минфина РФ от 13.06.95 №49.

Приказом на проведение инвентаризации создаются рабочие инвентаризационные комиссии в разрезе подразделений по каждому материально-ответственному лицу.

Инвентаризация основных средств проводится 1 раз в 3 года; ТМЦ - ежегодно на 1 -е октября; кассы ежемесячно.

Согласно приказа «Об учетной политике для целей налогообложения» выручка от реализации продукции (работ, услуг) для целей налогообложения определяется «методом начисления» товаров.

3.2 Учет незавершенного производства и исчисление себестоимости продукции (работ, услуг)

Себестоимость на предприятии формируется по фактически сложившимся затратам.

В ООО «Альянс» для учета затрат предприятие использует следующие счета:

- счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые затраты списываются на счет 20 с кредита счетов учета производственных запасов. На этот счет списываются затраты со счетов 23, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит счета 20 отражает суммы фактической себестоимости завершенной производством продукции. Эти суммы списываются со счета 20 на счета 90, 43. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства.

На данном предприятии на счете 20 собираются затраты двух цехов основного производства подготовительного и литья резиновых форм.

- счет 23 «Вспомогательные производства» включают в свой рабочий план счетов те предприятия, где вспомогательные производства выделены в самостоятельные подразделения. На этом счете на ОАО «Искож» учитываются затраты двух цехов биржи сырья и сушильного цеха. В конце месяца все затраты с этого счета распределяются между основными производственными подразделениями на счете 20. Остатка данный счет не имеет.

- счет 25 «Общепроизводственные расходы» ведут предприятия с цеховой структурой управления, которым необходимо получать информацию об общепроизводственных расходах по цехам основного и вспомогательного производства. На рассматриваемом предприятии на счете 25 собираются общецеховые затраты подразделений основного производства. В конце месяца счет 25 закрывается на счет 20, при этом затраты одного подразделения закрываются на него же, и, таким образом, на счете 20 собираются все затраты понесенные цехами основного производства.

- счет 26 «Общехозяйственные расходы» предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Расходы, учтенные по счету 26, списываются в дебет счета 20. На рассматриваемом предприятии используется способ исчисления полной себестоимости, т.е. с целью определения полной производственной себестоимости все затраты, включая общие расходы по управлению как цехом, так и организацией в целом, к концу месяца накапливают по дебету активного счета 20 "Основное производство". Аналитический учет по счету 26 ведется по каждой статье соответствующих смет, центру ответственности (заводоуправление, участок по ремонту электрооборудования).

- на счете 97 «Расходы будущих периодов» учитываются затраты, произведенные в данном отчетном периоде, но относящиеся к будущим периодам. Эти расходы списываются на издержки производства и обращения или на другие источники в сроки, определенные учетной политикой предприятия.

- счет 43 «Готовая продукция». Фактическую производственную себестоимость продукции списывают в дебет счета 43 с кредита счета 20.

Аналитический учет по счетам учета затрат на предприятии ведется по подразделениям, а затем по статьям калькуляции.

Рассмотрим основные бухгалтерские записи в ООО «Альянс» в апреле 2008 года:

Таблица 6 – Основные бухгалтерские записи по калькулированию себестоимости продукции ООО «Альянс» в апреле 2008 года

| Номер операции |

Содержание операции |

Корреспондирующие счета с указанием наименования счетов |

Сумма, руб |

|||||

| Дебет |

Кредит |

|||||||

| 1 |

Начислена амортизация основных средств |

|||||||

| А) использ. на изготовление продукции |

||||||||

| брусчатка |

20А |

02 |

4970 |

|||||

| керамическая плитка |

20Б |

02 |

5120 |

|||||

| Итого |

10090 |

|||||||

| Б) цехов осн. производства |

25 |

02 |

2210 |

|||||

| В) управление |

26 |

02 |

1880 |

|||||

| ИТОГО |

14180 |

|||||||

| 2 |

Израсходов. материалы по факт. с/с. |

|||||||

| а) на изготовление продукции |

||||||||

| брусчатка |

20А |

10 |

11100 |

|||||

| керамическая плитка |

20Б |

10 |

9820 |

|||||

| ИТОГО |

20920 |

|||||||

| б) для нужд цехов основного произв. |

25 |

10 |

3140 |

|||||

| в) для нужд управ. |

26 |

10 |

1520 |

|||||

| ИТОГО |

25580 |

|||||||

| 3 |

Начислена и отнесена зарплата рабочим и служащим |

|||||||

| а) изготоал. продукции |

||||||||

| брусчатка |

20А |

70 |

21600 |

|||||

| керамическая плитка |

20Б |

70 |

19950 |

|||||

| ИТОГО |

41550 |

|||||||

| б) персоналу цехов |

25 |

70 |

7000 |

|||||

| в) адм.-управленческому персоналу |

26 |

70 |

3930 |

|||||

| ИТОГО |

52480 |

|||||||

| 4 |

Получено с расчетного счета в кассу |

50 |

51 |

50670 |

||||

| 5 |

Выдана из кассы зарплата рабочим и служащим |

70 |

50 |

49380 |

||||

| 6 |

Начислено поставщикам за отпуск эл/энергии для |

|||||||

| а) изготовл. продукции |

||||||||

| брусчатка |

20А |

60 |

1650 |

|||||

| керамическая плитка |

20Б |

60 |

1510 |

|||||

| ИТОГО |

3160 |

|||||||

| б) нужд цехов осн. произвол. |

25 |

60 |

600 |

|||||

| в) нужд конторы упр. |

26 |

60 |

450 |

|||||

| ИТОГО |

4210 |

|||||||

| 7 |

Выпущено из производства и оприходовано продукции, штук, по плановой с/с за единицу: |

|||||||

| брусчатка - 50 руб. |

43А |

20А |

50750 |

|||||

| керамическая плитка - 25 руб. |

43Б |

20Б |

36000 |

|||||

| ИТОГО |

||||||||

| 8 |

Перечислено с расчетного счета в погашение задолж. поставщикам за эл/энергию |

60 |

51 |

4210 |

||||

| 9 |

Распредел. и списываются цеховые расходы пропорц-но основным затратам на производство |

|||||||

| брусчатка |

20А |

25 |

8524 |

|||||

| керамическая плитка |

20Б |

25 |

4426 |

|||||

| ИТОГО |

||||||||

| 10 |

Распредел и списываются общезаводск. расходы пропорц-но основным затратам на производство продукции |

|||||||

| брусчатка |

20А |

26 |

5121 |

|||||

| керамическая плитка |

20Б |

26 |

2659 |

|||||

| ИТОГО |

||||||||

| 11 |

Определена фактическая с/с полученной готовой продукции брусчатка и керамическая плитка и списана разница между фактической и плановой с/с |

43А |

20А |

|||||

| 43Б |

20Б |

|||||||

| Примечание. Остатки незаверш. производства на 01.12.02 |

||||||||

| брусчатка |

5235 |

|||||||

| керамическая плитка |

5781 |

|||||||

| ИТОГО |

11016 |

|||||||

4 Совершенствование учета формирования фактической себестоимости организации

Основными недостатками позаказного метода калькулирования, используемого в ООО «Альянс» является: учет и исчисление себестоимости, контроль затрат ведутся по отдельным заказам, что требует значительной детализации и, следовательно, большой счетной работы.

Применение позаказного метода калькулирования требует соблюдения следующего условия: продукт производится отдельной партией в строго определенных количествах, т.е. должны быть соблюдены отличия в количестве, виде, размере или качестве продукта, что влечет различия затрат каждой партии производимой продукции. При этом любая попытка усреднить затраты по двум или более партиям приведет к ошибочному определению себестоимости каждой партии.

Таким образом, принципиальные отличия позаказного метода, применяемого на исследуемом предприятии, заключаются в следующем:

Во-первых, позаказная система учета затрат и калькулирования себестоимости продукции может быть использована для оценки эффективности выполнения заказов. Себестоимость продукции по аналогичным заказам можно сравнивать через определенные промежутки времени для того, чтобы определить, остаются ли издержки в ожидаемых пределах. Если наблюдается рост издержек, то детализированная информация в соответствующих учетных регистрах позволит выявить причины такого роста. Иными словами, позаказная система способствует сопоставлению затрат по отдельным заказам, дает возможность выявить наиболее рентабельные заказы как в целом, так и по отдельным операциям в аналогичных заказах.

Во-вторых, применение позаказной системы обеспечивает работная плата счетных работников и т.п.). Однако стоимость получения точных данных по заказам может не компенсироваться получаемой прибылью, иными словами, может не соблюдаться принцип экономической целесообразности.

Кроме того, сопоставление различных заказов может оказаться бесполезным, если оно осуществляется в промежуток времени между выполнением отдельных заказов и применительно к различному количеству продукции, производимой по разным заказам. Использование нормативных затрат может частично уменьшить этот недостаток, однако в то же время увеличить стоимость ведения учета.

И наконец, контроль затрат по подразделениям или операциям требует дополнительного анализа первичных данных.

Поэтому сейчас центр тяжести в калькуляционной работе следует постепенно переносить с трудоемких расчетов по распределению косвенных расходов и исчислению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства. Кроме того, калькулирование себестоимости на уровне прямых (или переменных) расходов в условиях рынка связано, как уже было сказано, с установлением нижнего предела цены, т.е. предела, до которого предприятие еще может снизить цену в случае падения спроса на его продукцию или с целью завоевания определенного рынка.

На предприятии необходимо организовать такой аналитический учет издержек производства, чтобы была видна себестоимость, а, следовательно, рентабельность каждого вида изделий, работ, услуг, а также, чтобы отчетливо показывалась работа каждого подразделения и его руководителя по контролю над снижением расходов.

На рассматриваемом предприятии в основе предлагаемых изменений метода учета лежит нормативная калькуляция. В таблице 7 приведена форма ее составления.

Таблица 7 - Нормативная калькуляция единицы изделия, руб.

| Статьи затрат |

Действующие нормы на |

Плановая себестоимость |

Фактическая себестоимость, в том числе отклонения |

|||

| 01.04 |

01.07 |

01.04 |

01.07 |

|||

| 1 |

2 |

3 |

1 |

2 |

3 |

|

| Материалы |

23,45 |

23,45 |

351750 |

23,45 |

23,45 |

351750 |

| Энергия на технологические цели |

12,07 |

12,07 |

181050 |

12,07 |

12,07 |

181050 |

| Заработная плата основных производственных рабочих |

143,78 |

157,44 |

2361600 |

143,78 |

157,44 |

2361600 |

| Накладные расходы |

132,99 |

141,11 |

2116650 |

132,99 |

141,11 |

2116650 |

Графы 1-3 заполняют работники бухгалтерии, графы 4-6 — работники бухгалтерии после выявления фактических расходов за месяц. На оборотной стороне нормативной калькуляции приводится расшифровка расхода материалов по действующим нормам и по плану.

Таким образом, основные принципы нормативного метода учета, применяемые на предприятии, сводятся к следующему:

1. Предварительное составление нормативной калькуляции себестоимости по каждому изделию на основе действующих на предприятии норм и смет.

Данный принцип основан на нормативной базы, содержащей нормативные, сметные (бюджетные) показатели, рассчитываемые на основании первичной технологической, конструкторской, финансовой и административной документации и используемые для разнообразных нужд управления: определения нормативных сумм затрат на производственные и коммерческие процессы, лимитирования отпуска в производство и на хозяйственные цели материальных и топливно-энергетических ресурсов, расчетов фондов оплаты труда, численности персонала, смет расходов на содержание аппарата управления, проектов отпускных цен и т.п.

2. Ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменений норм.

3. Учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонения от норм.

4. Установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения.

5. Определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Исчисление себестоимости конечного продукта - это плод работы всей системы бухгалтерского учета, следствие выполнения нескольких взаимосвязанных этапов обработки информации о потребленных средствах производства и трудовых ресурсах.

Информация о реальных затратах, приходящихся на производство и реализацию конкретного вида продукции (работ, услуг), позволяет сопоставить их с доходами для принятия эффективных управленческих решений. Себестоимость единицы продукции (работ, услуг) - главный объект управления и одновременно один из главных объектов бухгалтерского учета.

Такой учет называют производственным или управленческим учетом.

Эффективность систем учета, в том числе учета затрат, полностью зависит от уровня качества организации и методологического обеспечения, рациональности и экономичности их построения и является основной задачей организаций любой отрасли рыночной экономики.

Мировая практика подтвердила, что даже компании, умеющие точно определить величину производственных затрат, приходящихся на конкретный товар, работу, услугу, находятся в трудном положении при поиске путей эффективного учета, контроля и управления себестоимостью.

Те, кому не удается справиться с проблемами правильного определения производственных затрат, обречены на финансовые неудачи. У них, скорее всего, отсутствует информация об одном из главных объектов управления финансами - фактической себестоимости отдельных видов продукции (работ, услуг). Наличие этой информации - основа функционирования системы управления себестоимостью.

На предприятии необходимо организовать такой аналитический учет издержек производства, чтобы была видна себестоимость, а, следовательно, рентабельность каждого вида изделий, работ, услуг, а также, чтобы отчетливо показывалась работа каждого подразделения и его руководителя по контролю над снижением расходов.

Учет и обобщение затрат по производственным подразделениям необходимы в первую очередь для самого предприятия, которое должно контролировать целенаправленность и целесообразность расходования ресурсов по каждому так называемому «центру затрат» (месту возникновения затрат).

1. Положение по бухгалтерскому учету "Учет материальнопроизводственных запасов" ПБУ 5/01, утвержденное Приказом Министерства финансов РФ от 15 июня 2001 года № 25н.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н.

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие / ВЗФЭИ. - М.: ЗАО "Финстатинформ", 2007. - 359с.

4. Верховцев А.В. Заработная плата. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 152с.

5. Донцова Л.В., Никифорова Н.А. Бухгалтерская отчетность и ее анализ. - М.: Интел Тех, 2007. - 112с.

6. Камышанов П.И. Практическое пособие по аудиту. - М.: ИНФРА -М, 2007. - 382с.

7. Камышанов П.И., Камышанов А.П., Камышанова Л.И. Бухгалтерский учет и аудит. - М.: ПРИОР, 2007. - 320с.

8. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. 2-е изд., доп. - М.: Финансы и статистика, 2007. - 576с.

9. Кондраков Н.П. Бухгалтерский учет: Учебное пособие - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 584с.

10. Луговой В.А. Оплата труда: бухгалтерский учет и расчеты. - М.: Издательство "Бухгалтерский учет", 2007. - 112с.

11. Кирьянова З.В. Теория бухгалтерского учета. Учебник. М. : Финансы и статистика, 2006.

12. Вахрушина М.А. Бухгалтерский управленческий учет: М.: ЗАО «Финстатинформ», 2007

13. Карпова Т.П. Управленческий учет, М. : Аудит, 2007

14. Кузьминский А.Н.. Сопко В.В. Организация бухгалтерского учета и экономического анализа в промышленности. - М.: Финансы и статистика. 2007.

15. Ластовецкий В.Е. Учет затрат по факторам производства и центрам ответственности. - М.: Финансы и статистика. 2006.

16. Левин B.C. Контроль издержек производства в условиях нормативного учета. - М.: Финансы и статистика, 2006.

17. Новиченко П.П., Рендухов И.М. "Учет затрат и калькулирование себестоимости в промышленности". Учебник М.: "Финансы и статистика", 2005 г.

18. Палий В.Ф. Обновление бухгалтерского учета. Что дальше ? Бухгалтерский учет № 10, 2007.

19. Палий В.Ф. Проблемы организации управленческого учета на промышленном предприятии. Бухгалтерский учет № 10, 2007.

20. Палий В.Ф. "Основы калькулирования" М.: "Финансы и статистика", 2006.

21. Подольский В.И. Организация сводного учета и составления отчетности. -М.: Финансы и статистика, 2006.

22. Пушкарь М. С. Бухгалтерский учет в системе управления. - М.: Финансы и статистика, 2007.

23. Рахман 3., Шеремет А. Д. Бухгалтерский учет в рыночной экономике.- М.: ИНФРА-М, 2007.

24. Рельян Я.Р. Аналитическая основа принятия управленческих решений. - М.: Финансы и статистика, 2005.

25. Суйц В.П. Внутрипроизводственный контроль. - М.: Финансы и статистика, 2005.

26. Управленческий учет/ Под ред. В. Палия и Р. Вандер Вила.- М.: ИНФРА-М, 2006.-480С.

Приложения

Приложение 1 - Организационная структура ООО «Альянс»

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 8

Распределение накладных расходов и составление калькуляции

| Ведомость распределения общепроизводственных расходов |

|||

| Наименование |

Основные затраты за месяц |

Коэффициент распределения |

Общепроиводственные расходы |

| Начислено за месяц |

115040 |

х |

12950 |

| Средний процент |

х |

0,112569541 |

х |

| в том числе |

|||

| Изделие Брусчатка |

75720 |

х |

8524 |

| Изделие Керамическая плита |

39320 |

х |

4426 |

| Ведомость распределения общехозяйственных расходов |

|||

| Наименование |

Основные затраты за месяц |

Коэффициент распределения |

Общехозяйственные расходы |

| Начислено за месяц |

115040 |

х |

7780 |

| Средний процент |

х |

0,067628651 |

х |

| в том числе |

|||

| Изделие Брусчатка |

75720 |

х |

5121 |

| Изделие Керамическая плита |

39320 |

х |

2659 |

| Расчет себестоимости готовой продукции |

|||

| Изделие Брусчатка |

Изделие Керамическая плита |

Итого |

|

| Незавершенное производство на начало месяца |

0 |

0 |

0 |

| Производственные затраты за месяц |

52965 |

43485 |

96450 |

| Незавершенное производство на конец месяца |

5235 |

5781 |

11016 |

| Фактическая себестоимость выпущенной за месяц продукции |

47730 |

37704 |

85434 |

| Плановая себестоимость выпущенной за месяц продукции |

50750 |

36000 |

|

| Разница между фактической и плановой с/с |

-3020 |

1704 |

|

Приложение 9

Учетная политика предприятия

ООО «Альянс»

ПРИКАЗ №165 от 30.12.2007 г

Об учетной политике ООО «Альянс» на 2008 год

В соответствии с Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98)

ПРИКАЗЫВАЮ:

Утвердить учетную политику предприятия на 2008 год:

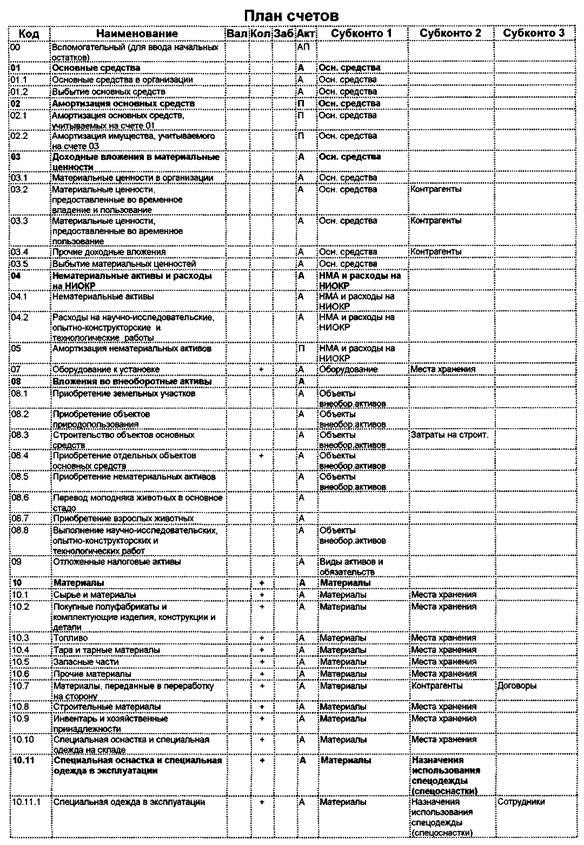

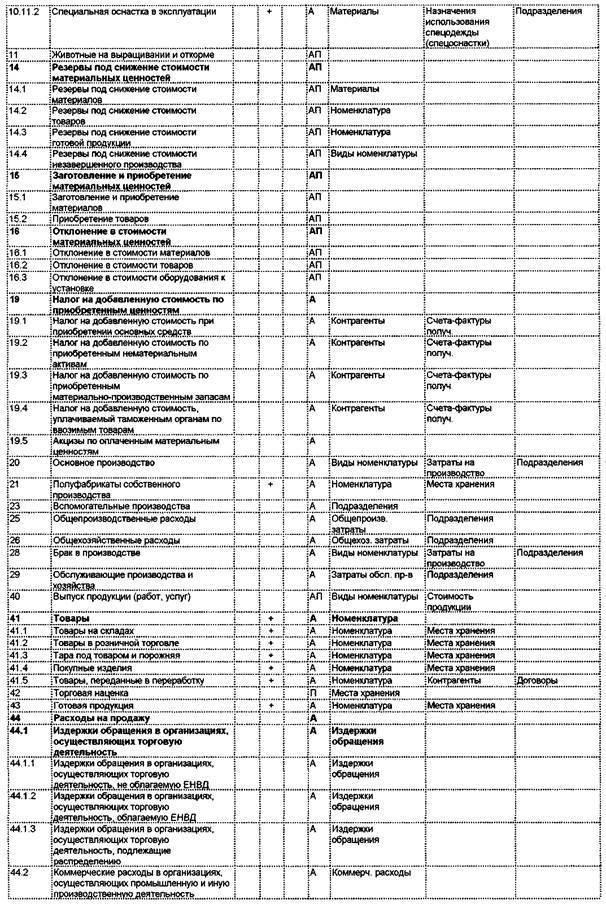

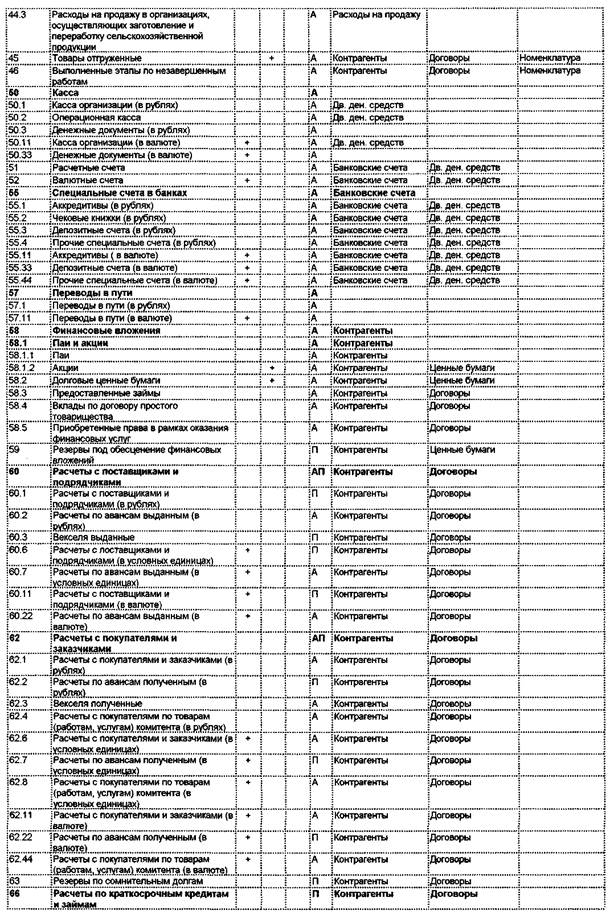

Рабочий план счетов бухгалтерского учета Общества применяется в процессе ведения бухгалтерского учета в исполнительном аппарате, во всех филиалах и структурных подразделениях. Рабочий план счетов Общества составлен в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. N 94н.

Регистры бухгалтерского учета Общества составляются в формате, предусмотренном программным обеспечением, на базе которого ведется бухгалтерский учет в Обществе.

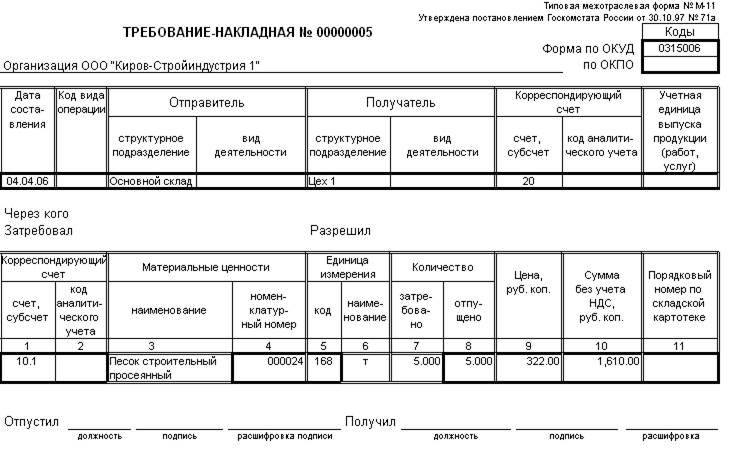

Все хозяйственные операции, проводимые Обществом, должны оформляться оправдательными документами (в случае отсутствия актов выполненных работ (оказанных услуг) таковыми могут являться счета и счета-фактуры). Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт. При этом первичный учётный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания. Первичные учётные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учётные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учётной документации, а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым Обществом, должны содержать обязательные реквизиты в соответствии с требованиями абзаца первого настоящего пункта. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учётные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению соответствующих документов в бухгалтерскую службу обязательны для всех работников Общества.

Порядок подготовки первичных документов, сроки их передачи для отражения в бухгалтерском учёте регламентируются внутренними нормативными актами Общества (приказами, распоряжениями, положениями, инструкциями и другими документами). Ответственность за соблюдение порядка документооборота, а также своевременную передачу документов для отражения в бухгалтерском учёте и отчётности, за достоверность данных, содержащихся в документах, несут работники Общества, их оформляющие, а также утверждающие их. Сроки и объем предоставления бухгалтерской и налоговой отчетности Общества в соответствующие государственные контролирующие органы порядком документооборота не устанавливаются и регулируются действующим законодательством.

Бухгалтерский учёт имущества (за исключением основных средств), обязательств и хозяйственных операций ведётся в рублях с копейками, без округления. Основные средства учитываются в рублях, возникающие разницы относятся на финансовый результат. Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учёте и отчётности подлежит пересчёту в рубли в соответствии с требованиями ПБУ 3/2000.

Основные правила ведения бухгалтерского учета и документирования хозяйственных операций соответствуют Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации с учетом отдельных отраслевых особенностей, принятых и отраженных в настоящем документе и иных распорядительных документах Общества.

Право подписи первичных учетных документов имеют руководители Общества в соответствии с распорядительными документами Общества.

Документы по хозяйственным операциям, которые предполагают движение денежных средств (на счетах в банках и в кассе организации), подписываются генеральным директором и главным бухгалтером, а также лицами, ими уполномоченными в соответствии с доверенностями или распорядительными документами Общества.

Подлинники первичных учетных и иных документов по хозяйственным операциям, совершаемым в структурных подразделениях, принимаются к учету и хранятся в местах расположения указанных подразделений.

События после отчётной даты

Отражение в бухгалтерской отчётности событий после отчетной даты осуществляется в соответствии с Положением по бухгалтерскому учету «События после отчетной даты, ПБУ 7/98», утвержденным приказом Минфина РФ от 25.11.1998 г. № 56н.

Общество отражает в бухгалтерской отчётности события после отчетной даты, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или на результат деятельности организации и которые имели место в период между отчетной датой и датой подписания бухгалтерской отчётности за отчетный год.

События после отчетной даты отражаются в бухгалтерской отчетности путем уточнения данных о соответствующих активах, обязательствах, капитале, доходах и расходах общества, раскрытием соответствующей информации в пояснительной записке.

Для оценки в денежном выражении последствий события после отчетной даты составляется соответствующий расчёт и обеспечивается подтверждение такого расчета. Расчёт составляется службой, к которой, в соответствии с выполняемыми функциями, относится событие.

Условные факты хозяйственной деятельности

В бухгалтерской отчётности Общества отражаются условные факты хозяйственной деятельности, в отношении последствий которых и вероятности в будущем возникает неопределенность.

К условным фактам относятся:

- не завершенные на отчётную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения по которым могут быть приняты лишь в последующие отчетные периоды;

- не разрешенные на отчётную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет;

- выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств, выданные в пользу третьих лиц, сроки исполнения по которым не наступили;

- учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил;

- другие аналогичные факты согласно ПБУ 8/1, утвержденному приказом Минфина РФ от 28.11.2001 г. № 96н.

Условные обязательства (убытки), возникающие вследствие условного факта, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годового бухгалтерского отчета. Условные активы в бухгалтерском учете не отражаются и информация о них раскрывается в пояснительной записке. Раскрытие в отчетности информации об условных фактах производится на основании расчета, составленного отделом (службой), к которому, в соответствии с выполняемыми функциями, относится событие.

Бухгалтерский учёт материально-производственных запасов осуществляется в соответствии с Положением по бухгалтерскому учёту «Учет материально-производственных запасов» - ПБУ 5/01», утверждённым приказом Минфина РФ от 09.06.2001 г. № 44н, Методическими указаниями по бухгалтерскому учету материально-производственных запасов: Утв. приказом Министерства финансов РФ от 28.12.2001 № 119н и Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденным приказом Минфина РФ от 26.12.2002 г. № 135н.

При отпуске материально-производственных запасов в производство, их использовании для ремонтно-восстановительных работ, капитального строительства и ином выбытии их оценка производится по средней себестоимости.

Специальные инструменты, специальные приспособления, специальное оборудование (в дальнейшем специальная оснастка) и специальная одежда, находящиеся в собственности Общества, а также в хозяйственном ведении или оперативном управлении учитываются до передачи в производство (или эксплуатацию) в составе оборотных активов по счету «Материалы» на отдельном субсчете 10-10 «Специальная оснастка и специальная одежда на складе». На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатации (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд).

Формирование фактической себестоимости материалов осуществляется без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». На счёте 10 «Материалы» по видам материально-производственных запасов (МПЗ) обособленно (на отдельных субсчетах) ведется учет материалов по учётным ценам и учет транспортно-заготовительных расходов (ТЗР). За учётную цену МПЗ принимается цена поставки в соответствии с заключенными договорами.

Списание, учтенных на отдельном субсчете отклонений осуществляется согласно коэффициенту списания, который рассчитывается по каждому виду МПЗ исходя из отношения суммы остатков величины отклонений на начало месяца и текущих отклонений за месяц к сумме остатка учетной стоимости МПЗ на начало месяца и учетной стоимости МПЗ, поступивших в течении месяца, умноженного на 100%. По исчисленному таким образом проценту текущего месяца отклонения списываются (сторнируются при отрицательной разнице) в дебет счетов учёта затрат на производство (расходов на продажу) или других соответствующих счетов.

Стоимость инструментов, инвентаря и хозяйственных принадлежностей списывается на затраты полностью в момент передачи их в производство (эксплуатацию). С целью обеспечения их сохранности организуется учет в количественном выражении и надлежащий контроль.

Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, списывается на затраты в полном размере в момент её передачи в эксплуатацию. Стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, утвержденных Постановлением Министерства труда и социального развития РФ от 18.12.1998 г. № 51.

Объекты специальной оснастки стоимостью до 10 тыс. рублей погашаются полностью в момент передачи их в производство (эксплуатацию). Специальная оснастка стоимостью более 10 тыс. рублей погашается линейным способом - исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта.

С целью обеспечения сохранности специальной оснастки организуется учет в количественном выражении и надлежащий контроль.

Приложение 9

Рабочий план счетов (выписка)

Приложение 10

|

Приложение 11

|

Приложение 8