| Скачать .docx |

Реферат: Ведение бухгалтерского учета и бухгалтерской отчетности РФ

Второй уровень документов в системе нормативного регулирования бух. учета. И отчетности в РФ фактически уже сложился. Это – пояснение по бухгалтерскому учету, которые издаются согласно программе реформирования бух. учета в соответствии с Международными стандартами финансовой отчетности, утверждено постановлением правительства РФ от 6.03.98. № 283.

Документы второго уровня регулируют различные разделы деятельности организации. Отдельно следует выделить «положение по ведению бухгалтерского учета и бух отчетности РФ», утвержденные приказом Министерства Финансов РФ от 29.07.98№ 34-н. Оно охватывает всю совокупность объектов б.у. и является вторым по значимости документом системе нормативного регулирования б.у. в РФ.

ПБУ

1/98 Учетная политика предприятий

2/94 Учет договоров на кап строительство

3/200 Учет активов и обязательств стоимость которых выражена в иностранной валюте

4/99 Бухгалтерская отчетность организации

5/98 Учет материально производственных запасов

6/97 Учет основных средств

7/98 Событие после отчетной даты

8/98 Условные факты хозяйственной деятельности

9/99 Доходы организации

10/99 Расходы организации

11/200 Информация об аффелированных лицах

12/200 Информация по сегментам

13/200 Учет гос помощи

14/200 Учет нематериальных активов

15/201 Учет кредитов и займов

Практически ни одна страна мира, ориентируемая на международные стандарты финансовой отчетности и характеризующаяся часто более развитыми и цивилизованными рыночными отношениями, чем Россия не применяет их полном объеме в качестве национальных стандартов. Задача, стоящая перед Российским законодательством, сводится к тому, чтобы обеспечить взвешенную гармонизацию основных положений, принципов МСФО, действующего в Российской федерации гражданского законодательства и отечественных исторических и культурных традиций. Большинство международных стандартов посвящено вопросам формирования финансовой отчетности и представления в ней информации о финансовом положении, его изменении, необходимой пользователям.

Третий уровень регулирования бухгалтерского учета и отчетности представляют методические указания, инструкции, рекомендации, разрабатываемые Министерством Финансов, Министерством по налогам и сборам, Центральным Банком и другими государственными инстанциями.

В настоящее время на территории РФ действует около 1000 таких документов. Одним из них является План счетов бух. учета и Инструкция по его применению . К документам этого уровня относятся Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, которые разрабатываются Министерство Финансов РФ. Четвертый уровень регулирования представляет собой, рабочие документы организации:

Кроме того, своим приказом (в частности в 2000 году приказ №4 – Н от 13.01) Минфин РФ утверждает образцы форм финансовой отчетности (как типовых). Требования утвержденных и разрабатываемых положений по бухгалтерскому учету к раскрытию информации по отдельным объектам учета в бухгалтерской отчетности, а так же условия хозяйствования коммерческих организаций вызывают необходимость ухода от унифицированного набора показателей, формирующих бухгалтерскую отчетность. В связи с этим Министерство финансов РФ может только рекомендовать организациям при разработке форм бух. Отчетности, представляемых в установленные адреса, учитывать образцы форм, приведенных, а приложение к приказу. При этом в зависимости от объемов деятельности в

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. Выбранная организацией учетная политика оказывает влияние на величину показателей себестоимости продукции, прибыли, налогов, показателей финансовой отчетности и финансового состояния предприятия.

Учетная политика – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а так же формы, техники ведения и организации бух. учета, исходя из установленных допущений, требований и особенностей своей деятельности. Основы формирования и раскрытия учетной политики организации установлены ПБУ 1/1998 «Учетная политика организаций», Приказ Министерства Финансов РФ № 60 -Н от 09.12.1998г.

Учетная политика предприятия разрабатывается гл. бухгалтером или бухгалтерской службой, утверждается приказом руководителя. При этом утверждается рабочий план счетов формы первичных учетных документов проведение инвентаризации методы активов и обязательств правила документооборота и др. решения.

При формировании учетной политики предполагается имущественная обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а так же временная определенность фактов хозяйственной деятельности.

В соответствии с Указаниями об объеме форм бух. Отчетности возможны следующий варианты формирования составляющих частей бух. Отчетности:

1) упрощенный – для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций. В состав годовой бух. отчетности не входит ряд форм (3,4,5), дополнительно включается форма 6;

2)

3)

4)

стандартный – для крупных и средних коммерческих организаций, предполагает формирование отчетности в объеме форм, указанном в Приказе МФ РФ № У-Н от 13.01.2000г.

расширенный – для коммерческих организаций, являющихся открытыми АО, а так же для федеральных и крупных муниципальных государственных унитарных предприятий, осуществляющих несколько видов деятельности.

При расширенном варианте количество форм значительно увеличивается. Целесообразно, вместо одной формы 5 представлять показатели отдельных ее разделов в виде самостоятельных форм бухгалтерской отчетности. Организация может принять решение включить раздел характеризующий размер произведенных текущих расходов в виде приложения к ф.2.

Кроме того, возможен и четвертый вариант формирования бухгалтерской отчетности – организация составляет отчетность в полном соответствии с МСФО и не формирует ее параллельно по российским правилам. В эту группу входят ОАО, акции, которых котируются на фондовом рынке

5)

Формы годовой отчетности

1. Баланс

2. Отчет о прибылях и убытках

3. Отчет об изменениях капитала

4. Отчет о движении денежных средств

5. Приложение к бухгалтерскому балансу

6. Отчет о целевом использовании денежных средств

Кроме того, Пояснительная записка, Расшифровка дебиторской и кредиторской задолженности.

5. Виды и состав бухгалтерской отчетности организации.

Баланс - уравновешенное количественное выражение отношений между сторонами какой-либо деятельности.

Бухгалтерский баланс – остаток средств и источников по состоянию на отчётную дату.

Существует несколько классификаций бухгалтерских балансов .

I. По времени составления:

1).вступительный - первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве - источники его возникновения. Обычно перед составлением вступительного баланса проводится инвентаризация и оценка имеющегося имущества.

2).текущий:

-начальный (входящий)

-промежуточный - составляется за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются итоговыми показателями за первый квартал (за три месяца), за полугодие (за шесть месяцев) и по окончании третьего квартала, т.е. нарастающими данными за девять месяцев.

-заключительный (исходящий) -отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей.

3).ликвидационный - бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода.

4).разделительный - составляются в момент разделения крупного предприятия на несколько более мелких предприятий (структурных единиц) или при передаче одной или нескольких структурных единиц данного предприятия другому предприятию (в последнем случае баланс называется передаточным).

5).объединительный - разрабатываются при объединении (слиянии) нескольких предприятий в одно предприятие или при присоединении одной или нескольких структурных единиц к данному предприятию.

II. По источникам составления:

1). инвентарный - составляется только на основании описи средств предприятия (при образовании нового предприятия на существующей ранее имущественной базе или при изменении предприятием своей формы);

2). книжный – составляется на основании данных синтетического и аналитического учёта.

3). генеральный – составляется на основании учётных сведений и данных инвестиций.

III. По объёмам информации:

1).единичные - характеризуют деятельность только одного предприятия.

2).сводные - бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами.

3).консолидированные -сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

IV. По характеру деятельности:

1). по основной деятельности - соответствующей профилю предприятия и зарегистрированной в его Уставе.

2). по не основной деятельности

V. По форме собственности:

1).бюджетной организации

2).совместной деятельности

3).кооперативной организации.

VI. По способу очистки:

1).брутто - бухгалтерский баланс, который включает в себя регулирующие статьи. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса.

2).нетто - бухгалтерский баланс без регулирующих статей. Баланс-нетто позволяет определить реальную стоимость имущества предприятия.

Состав бухгалтерской отчетности:

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете", а также Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, бухгалтерская отчетность состоит из Бухгалтерского баланса (форма № 1), Отчета о прибылях и убытках (форма № 2), Отчета об изменениях капитала (форма № 3), Отчета о движении денежных средств (форма № 4), Приложения к бухгалтерскому балансу (форма № 5), пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма № 6).

Общественными организациями (объединениями), не осуществляющим предпринимательской деятельности и не имеющим кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности не представляется Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительная записка.

Представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой бухгалтерской отчетности.

6. Этапы подготовительной работы, предшествующей составлению бухгалтерской отчетности.

1. инвентаризация статей баланса.

Составлению бухгалтерской отчётности должна предшествовать значительная подготовительная работа. Объём работы, предшествующий составлению годовой бухгалтерской отчётности, значительно выше объема работы, проводимой перед формированием промежуточной отчетности. Так, промежуточный (квартальный) баланс составляется обычно на основе книжных данных. Формированию же годового бухгалтерского баланса обязательно предшествуют следующие основные этапы подготовительной работы:

1) уточняется распределение доходов и расходов между смежными отчетными периодами;

2) проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т. п.; заключительными записями декабря образуются оценочные резервы, предусмотренные в учетной политике организации или действующим законодательством;

3) выявляется окончательный финансовый результат путем суммирования всех частных результатов; закрывается счет 99 "Прибыли и убытки";

4) составляется оборотная ведомость по счетам Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями;

5) в соответствии со ст. 12 Федерального закона "О бухгалтерском учете" обязательно проводится инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств.

Инвентаризацию проводят с той периодичностью, которая указана в учетной политике организации (ежемесячно, раз в квартал), но в любом случае перед составлением годового баланса ее проведение необходимо.

Перед составлением годовой бухгалтерской отчетности инвентаризацию незавершенного производства и полуфабрикатов собственного производства, готовой продукции и товаров на складах, материалов обычно проводят не ранее 1 октября, капитальных вложений -не ранее 1 декабря, основных средств — не ранее 1 ноября. При этом инвентаризация основных средств может проводиться один раз в три года (библиотечных фондов — один раз в пять лет) (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Денежные средства, денежные документы, бланки строгой отчетности должны подвергаться внезапной проверке не реже одного раза в месяц. Расчеты с банками по расчетным, специальным и прочим счетам проверяются на 1-е число каждого месяца, расчеты с дебиторами и кредиторами — обычно не реже двух раз в год.

2. Проверка записей на счетах бухгалтерского учета.

Цикл учетной работы за любой месяц (в межотчетном периоде) можно разделить на три части:

1) составление бухгалтерских записей (проводок) на основании надлежаще оформленных накопительных, группировочных ведомостей; это самая главная часть цикла учетной работы в межотчетный период; именно на данном этапе от бухгалтера требуется хорошее знание как нормативных бухгалтерских документов, так и налогового законодательства;

2) перенос всех фактов хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учета (например, в журнал регистрации хозяйственных операций и др.);

3) формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров.

Показатели Главной книги (обороты по дебету и кредиту счетов, остатки) используются для составления бухгалтерской отчетности. Чтобы убедиться в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Для проверки полноты и правильности записей по счетам используются различные приемы, которые в значительной мере зависят от применяемой в организации формы бухгалтерского учета.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

- сличают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

- сравнивают между собой обороты и остатки или только остатки по всем счетам синтетического учета;

- сверяют обороты и остатки или только остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сверки данных аналитического и синтетического учета, а также для сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом, т. е. составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна — по синтетическим.

Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости. Имеющиеся в ней три пары суммовых колонок должны отражать дебетовые и кредитовые итоги, соответственно равные друг другу:

1.сальдо на начало периода по дебету должно быть равно сальдо на его начало по кредиту(колонки3 и4)

2.обороты за период по дебету должны быть равны оборотам за период по кредиту (колонки 5 и 6);

3.сальдо на конец периода по дебету должно быть равно сальдо на его конец по кредиту(колонки 7 и 8).

Отсутствие равенства в какой-либо паре колонок указывает на ошибку в записях или в подсчете записей по счетам. Для выявления ошибок производят сверку данных синтетического учета с соответствующими показателями аналитического учета: итоги оборотно-сальдовой ведомости по аналитическим счетам сверяют с данными соответствующих счетов в оборотно-сальдовой ведомости по синтетическим счетам. Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета.

3. Порядок исправления выявленных ошибок

Способ исправления ошибочно сделанных записей в первичных документах, учетных регистрах зависит от момента их выявления и характера ошибки. Исправление может производиться одним из следующих способов: корректурным способом, способами дополнительной и сторнировочной бухгалтерских записей.

Сущность корректурного способа состоит в зачеркивании ошибочной записи и в случае необходимости в написании правильного текста или суммы. Исправление должно быть подтверждено подписью ответственного лица. Этот способ применяется тогда, когда ошибка сделана в одном регистре и обнаружена до подсчета итогов и, следовательно, до их перенесения в Главную книгу.

Способ дополнительных бухгалтерских записей (дополнительных проводок) применяется тогда, когда фактически разнесенная в учетные регистры сумма меньше правильной. На разницу делается дополнительная проводка. При этом составляют бухгалтерскую справку, на основании которой исправляют ошибку во всех регистрах. Этот способ применяется, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов в регистрах или в Главной книге.

Способ сторнировочной бухгалтерской записи ("красное сторно") применяется в следующих случаях:

1) если в регистрах записана большая, чем следовало, сумма;

2) если составлена и разнесена по счетам ошибочная бухгалтерская запись.

4. Закрытие счетов учета затрат, формирование себестоимости готовой и проданной продукции

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой бухгалтерской отчетности она является более сложной. Условно весь этот процесс можно разбить на следующие этапы:

1. Списание себестоимости работ (услуг) со счёта 23.

2. Закрытие счетов 25 и 26.

3. Списание себестоимости готовой продукции.

4. Определение финансового результата от продаж на счёте 90.

5. Определение сальдо прочих доходов и расходов на счёте 91

6. Определение остатка на счёте 99.

5. Выявление финансового результата от продажи продукции (работ, услуг). Закрытие счета 90 "Продажи"

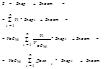

В конце каждого месяца на счете 90 выявляется финансовый результат (прибыль или убыток) от продажи товаров, продукции, работ, услуг, для чего сумму выручки от продаж за отчетный месяц (кредит субсчета 90-1) сравнивают с себестоимостью продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2—90-8). Выявленный таким образом финансовый результат отражают на специальном субсчете 90-9 "Прибыль/убыток от продаж".

Если выручка превышает затраты, в отчетном месяце организация получила прибыль:

Д-т субсн. 90-9 К-т сч. 99.

Если выручка меньше затрат на продажу, в отчетном месяце организация понесла убыток: Д-т сч. 99 К-т субсч. 90-9.

Иными словами, в конце каждого отчетного месяца на субсчете 90-9 сальдо может быть или дебетовым (прибыль), или кредитовым (убыток). В целом же синтетический счет 90 сальдо на отчетную дату не имеет.

По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90 (кроме субсчета 90-9 "Прибыль/убыток от продаж"), закрываются внутренними записями на субсчет 90-9:

а) закрытие субсчета 90-1

Д-т субсч. 90-1 К-т субсч. 90-9;

б) закрытие субсчетов 90-2-90-8

Д-т субсч. 90-9 К-т субсч. 90-2 (90-3, 90-4, 90-5, 90-6, 90-7, 90-8).

6. Выявление финансового результата от прочих операций, не относящихся к обычным видам деятельности. Закрытие счета 91 "Прочие доходы и расходы"

В конце каждого месяца на счете 91 выявляется финансовый результат — сальдо прочих доходов и расходов (прибыль или убыток), да чего сумму прочих доходов (суммарный кредитовый оборот за отчетный месяц субсчета 91-1) сравнивают с суммой прочих расходов (суммарный дебетовый оборот за отчетный месяц по субсчету 91-2). Выявленный таким образом финансовый результат отражают на специальном субсчете 91-9.

Если сумма прочих доходов (кредит субсчета 91-1) превышает сумму прочих расходов (дебет субсчета 91-2), сальдо прочих доходов и расходов означает прибыль:

Д-т субсч. 91-9 К-т сч. 99.

Если сумма прочих доходов (кредит субсчета 91-1) меньше суммы прочих расходов (дебет субсчета 91-2), сальдо прочих доходов и расходов означает убыток:

Д-т сч. 99 К-т субсч. 91-9.

Иными словами, в конце каждого отчетного месяца на субсчете 91-9 сальдо может быть или дебетовым (прибыль), или кредитовым (убыток). В целом же синтетический счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года (31 декабря) все субсчета, открытые к счету 91 (кроме субсчета 91-9 "Сальдо прочих доходов и расходов"), закрываются внутренними записями на субсчет 91-9:

а) закрытие субсчета 91-1

Д-т субсч. 91-1 К-т субсч. 91-9;

б) закрытие субсчета 91-2 Д-т субсч. 91-9 К-т субсч. 91-2.

7. Выявление чистой прибыли (непокрытого убытка). Закрытие счета 99 "Прибыли и убытки" (реформация баланса)

В конце каждого месяца финансовый результат (прибыль или убыток) от продажи продукции (работ, услуг) и сальдо доходов и расходов со счетов 90 "Продажи" и 91 "Прочие доходы и расходы" переносятся на счет 99 "Прибыли и убытки":

прибыль от продажи продукции (работ, услуг)

Д-т субсч. 90-9 К-т сч. 99;

убыток от продажи продукции (работ, услуг)

Д-т сч. 99 К-т субсч. 90-9;

прибыль от прочих видов деятельности Д-т субсч. 91-9 К-т сч. 99;

убыток от прочих видов деятельности

Д-т сч. 99 К-т субсч. 91-9.

Непосредственно на счете 99 отражаются доходы и расходы, связанные с чрезвычайными обстоятельствами в деятельности организации, а также суммы налога на прибыль и экономических санкций за нарушение налогового законодательства.

Начислен налог на прибыль:

Д-т сч. 99 К-т сч. 68.

Отражены суммы штрафных санкций, начисленных за нарушение налогового законодательства:

Д-т сч. 99 К-т сч. 68.

Списана стоимость имущества (оборудования, материалов, товаров и др.), утраченного в результате чрезвычайных обстоятельств:

Д-т сч. 99 К-т сч. 07, 10, 41 и др.

Оприходованы материалы от разборки имущества, испорченного в результате чрезвычайных операций:

д-т сч. 10 К-т сч. 99.

Аналогично учитываются другие доходы и расходы, связанные чрезвычайными обстоятельствами, т. е. по дебету счета 99 отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации.

Сопоставление дебетового и кредитового оборотов за отчетный период позволяет определить конечный финансовый результат отчетного периода — чистую прибыль или убыток:

Чистая прибыль (убыток) за отчетный период = Прибыль (убыток) от продаж ± Сальдо прочих доходов и расходов ± Чрезвычайные доходы и расходы - Налог на прибыль.

В конце отчетного года (31 декабря) при составлении годовой бухгалтерской отчетности счет 99 закрывается (реформация баланса). Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года переносится со счета 99 в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)", т. е. на 1-е число следующего за отчетным года остатка по счету 99 быть не должно.

7. Общие аспекты раскрытия информации в бухгалтерском балансе организации (включая рекомендации МСФО 1 «Представление финансовых отчетов»).

Самостоятельный б.б. согласно ст 48 Гражданского кодекса РФ является одним из признаков юридического лица, т. е. выполняет экономико-правовую функцию. Тем самым обеспечивается реализация одного из принципов бухгалтерского учета – имущественная обособленность хозяйствующего субъекта.

Б.б. служит основным источником инфо. для обширного круга пользователей. Так, он знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. По данным б.б определяется степень предпринимательского риска. Далее, по данным б.б. определяют конечный финансовый результат работы организации в виде наращения собственного капитала за отчетный период (экономической прибыли), который отражается в виде чистой прибыли в пассиве или убытка в активе б.

Особенность б.б состоит в том, что в нем сопоставляется имущество, права и обязательства (долги) При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязанности взаимно погашаются. Если оно больше долгов, имеется превышение прав над обязательствами, получившее название чистых активов. Если имущество меньше долгов, возникает его дефицит. В теории б.у. имущество в этом смысле называется активом долги (обязательства) – пассивом.

В Активе б-са раскрывается предметный состав имущества организации, так в разделе 1 «ВнА» отражаются НМА, ОС (здания, сооружения, машины, оборудование и т. д.), долгосрочные фин. вложения, в разделе 2 «ОбА» объединены оборотные средства (текущие активы).

Пассив б-са. Показывает какая величина средств (капитала) включена в хоз. дея-ть орг-ции, а также источники образования этих ср-в.

Приказом Минфина РФ от 22.07.2003 № 67н были внесены некоторые изменения в б.б. Так, в б. были введены новые строки для отражения показателей, связанных с выполнением требований ПБУ 18\02. Это строка 145 «Отложенные налоговые активы» и строка 515 «Отложенные налоговые обязательства». Кроме того, в справочном разделе о забалансовых ценностях появилась новая строка для отражения стоимости нематериальных активов, полученных в пользование. Существенные изменения претерпел раздел 3 «Капитал и резервы». В раздел введена новая строка «Собственные акции, выкупленные у акционеров». Из раздела убрана строка «Фонд социальной сферы», поскольку такой фонд не создается организациями. Кроме того, исчезла строка «Целевые финансирования и поступления»Для отражения финансовых результатов предназначена всего одна строка «Нераспределенная прибыль (непокрытый убыток)». Здесь будет отражаться итоговый финансовый результат на отчетную дату за весь период деятельности организации.

Согласно рекомендациям МСФО 1 «Представление финансовых отчетов» баланс должен включать линейные статьи, которые представляют:

(a) основные средства;

(b) нематериальные активы;

(c) финансовые активы (исключая суммы, указанные в пунктах (d), (f) и (g);

(d) инвестиции, учтенные по методу участия;

(e) запасы;

(f) торговые и другие дебиторские задолженности;

(g) денежные средства и их эквиваленты;

(h) задолженность покупателей и заказчиков и другая дебиторская задолженность;

(i) налоговые обязательства и требования согласно МСФО 12, Налоги на прибыль;

(j) резервы;

(k) долгосрочные обязательства включающие выплату процентов;

(l) доля меньшинства; и

(m) выпущенный капитал и резервы.

Дополнительные линейные статьи, заголовки и промежуточные суммы должны представляться в балансе тогда, когда это требуется Международным стандартом финансовой отчетности, или когда такое представление необходимо для достоверного представления финансового положения компании.

8. Регулирование стоимостной оценки статей бухгалтерского баланса.

При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98).

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному (с учетом произведенной реорганизации, а также изменений, связанных с применением Положения по бухгалтерскому учету "Учетная политика организации").

Оценка материально - производственных запасов

Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально - производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты на приобретение материально - производственных запасов определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия материально - производственных запасов к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Фактическая себестоимость материально - производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально - производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально - производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально - производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью материально - производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально - производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально - производственные запасы.

Фактическая себестоимость материально - производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Материально - производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Материально - производственные запасы (Запасы сырья, материалов, топливо; товары, животные на выращивании и откорме) могут быть оценены или переоценены 1 раз в год. 53. Эти предметы отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения или изготовления за минусом суммы начисленной амортизации.

Оценка материально - производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

При отпуске материально - производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО);

по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО).

Применение одного из указанных способов по группе (виду) материально - производственных запасов производится исходя из допущения последовательности применения учетной политики.

Материально - производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Оценка материально - производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Оценка по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО) основана на допущении, что материально - производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально - производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

Оценка по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО) основана на допущении, что материально - производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально - производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

По каждой группе (виду) материально - производственных запасов в течение отчетного года применяется один способ оценки.

Оценка материально - производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Оценка основных средств

К основным средствам как совокупности материально - вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим Положением.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету.

Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Оценка нематериальных активов

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При оплате приобретаемых нематериальных активов, если условиями договора предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности.

При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов.

При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, величина стоимости нематериальных активов, полученных организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы.

Стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления.

Стоимость нематериальных активов погашается посредством амортизации.

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации.

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

По нематериальным активам некоммерческих организаций амортизация не начисляется.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

Приобретенная деловая репутация организации должна быть скорректирована в течение двадцати лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации равномерно списывается на финансовые результаты организации как операционные доходы.

Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

Первоначальная оценка финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Фактические затраты на приобретение активов в качестве финансовых вложений могут определяться (уменьшаться или увеличиваться) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

В случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими операционными расходами организации в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

Последующая оценка финансовых вложений

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ №19

Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном настоящим Положением порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты у коммерческой организации (в составе операционных доходов или расходов) или увеличение доходов или расходов у некоммерческой организации в корреспонденции со счетом учета финансовых вложений.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе операционных доходов или расходов) или уменьшение или увеличение расходов некоммерческой организации.

По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерским учете не производятся.

Организация должна обеспечить подтверждение обоснованности такого расчета.

Финансовые вложения отражаются в бухгалтерском балансе на отчетную дату по стоимости, определенной исходя из требований настоящего Положения.

В случае, если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, на отчетную дату текущая рыночная стоимость не определяется, такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки.

подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе операционных доходов или расходов) или уменьшение или увеличение расходов некоммерческой организации.

По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерским учете не производятся.

Организация должна обеспечить подтверждение обоснованности такого расчета.

В случае, если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, на отчетную дату текущая рыночная стоимость не определяется, такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки.

Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

Прибыль (убыток) организации

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся.

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) убыток или доход по этим операциям относится на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогооблож.

9. Раскрытие информации в отчете о прибылях и убытках организации (включая рекомендации МСФО 1 «Представление финансовых отчетов»).

В соответствии с требованиями МСФО 1 «Представление финансовых отчетов» в Отчете о прибылях и убытках» компания должна представлять анализ доходов и расходов, используя классификацию, основанную на характере доходов и расходов, или их функции в рамках компании. А также в отчете должны быть отражены следующие линейные статьи:(a) выручку;(b) результаты операционной деятельности;(c) затраты по финансированию;(d) долю прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия;(e) расходы по налогу;(f) прибыль или убыток от обычной деятельности;(g) результаты чрезвычайных обстоятельств;(h) долю меньшинства; и (i) чистую прибыль или убыток за период.

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Графа 4 отчета заполняется на основе данных гр. 3 отчета за предыдущий год.

1 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)"

По данной статье ф. № 2 отражаются поступления от обычных видов деятельности, в том числе: выручка от продажи продукции и товаров; поступления, связанные с выполнением работ и оказанием услуг; поступления, связанные с отдельными фактами хозяйственной деятельности (относимыми к обычным видам деятельности).

2 "Себестоимость проданных товаров, продукции, работ, услуг"

По этой статье ф. № 2 отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

3 "Валовая прибыль"

Показатель статьи "Валовая прибыль" раздела "Доходы и расходы по обычным видам деятельности" отчета о прибылях и убытках определяется как разница между показателями 1 и 2.

4 "Коммерческие расходы"

Затраты, связанные со сбытом продукции, а также издержки обращения в данные статьи "Себестоимость проданных товаров, продукции, работ, услуг" не включаются, а списываются бухгалтерской записью по дебету счета 90 "Продажи" и кредиту счета 44 "Расходы на продажу" и отражаются по статье "Коммерческие расходы" ф. № 2.

5 "Управленческие расходы"

По данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы, списываемые бухгалтерской записью по дебету счета 90 "Продажи" и кредиту счета 25 "Общепроизводственные расходы", при этом отражаются по статье «Управленческие расходы".

6 "Прибыль (убыток) от продаж"

Данный показатель представляет собой разность между показателем 3 "Валовая прибыль" и показателями 4 "Коммерческие расходы" и 5 'Управленческие расходы".

Раздел "Прочие доходы и расходы"

В разделе "Прочие доходы и расходы" отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признания в ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

7 "Проценты к получению"

По данной статье ф. № 2 отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам и т. п.

8 "Проценты к уплате"

По этой статье отчета о прибылях и убытках отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям

9 "Доходы от участия в других организациях"

Доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению.

10 "Прочие операционные доходы"

Данный показатель включает в себя:

• прибыль, полученную (подлежащую к получению) организацией в результате совместной деятельности (по договору простого товарищества), а также сумму вознаграждения за переданное в общее владение и (или) пользование имущество или возврат имущества при его разделе сверх величины вклада (в части денежных средств);

• сумму дохода, определенную к получению в соответствии с условиями договора продажи основных средств и иных активов (с учетом суммовых разниц и пр.).

11 "Прочие операционные расходы"

При формировании этого показателя учитываются данные о расходах, связанных с:

• продажей основных средств и иных активов ,

• получением операционных доходов , отраженных по статьям "Проценты к получению", "Доходы от участия в других организациях" ф. № 2

• оплатой услуг, оказываемых кредитными организациями;

• содержанием законсервированных производственных мощностей и объектов, мобилизационных мощностей;

• аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции;

• обслуживанием ценных бумаг

12 "Внереализационные доходы"

Данный показатель включает в себя суммы:

• штрафов, пеней, неустоек за нарушение условий договоров, по которым получены решения суда об их взыскании;

• поступлений в возмещение причиненных организации убытков;

• прибыли прошлых лет, выявленной в отчетном году;

• кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовых разниц, возникающих при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте;

• дооценки активов (за исключением внеоборотных) в разрешенных случаях;

• стоимости принятого к учету имущества, оказавшегося в излишке по результатам инвентаризации;

• дохода, связанного с получением начиная с 01.01.2000 безвозмездно активов (основных средств, нематериальных активов, сырья и материалов, ценных бумаг, денежных средств и пр.), в том числе по договорам дарения;

• положительных суммовых разниц, возникающих в связи с погашением задолженностей по полученным кредитам, полученным (выданным) займам.

13 "Внереализационные расходы"

Этот показатель формируется на основании данных о:

• штрафах, пенях, неустойках за нарушение условий договоров, которые признаны организацией-должником;

• возмещении причиненных организацией убытков;

• убытках прошлых лет, выявленных в отчетном году;

• суммах дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовых разницах, возникающих при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте;

• суммах уценки активов (за исключением внеоборотных) в разрешенных случаях (производственных запасов, готовой продукции и товаров в конце отчетного года);

• убытках от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика;

• убытках от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены;

• судебных расходах;

• отрицательных суммовых разницах, возникающих в связи с погашением задолженностей по полученным кредитам, полученным (выданным) займам.

14 "Прибыль (убыток) до налогообложения"

По статье "Прибыль (убыток) до налогообложения" отражается показатель, рассчитываемый по формуле:

показатель б + показатель 7 - показатель 8 + показатель 9 + показатель 10 - показатель 11 + показатель 12 - показатель 13.

15 "Отложенные налоговые активы"

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства (п. 19 ПБУ 18/02).

Показатель "Отложенные налоговые активы" в ф. № 2 рассчитывается как разница между оборотом по дебету счета 09 "Отложенные налоговые активы" в корреспонденции со счетом 68 за отчетный период и оборотом по кредиту счета 09 в корреспонденции со счетом 68 за отчетный период. Исчисленная разница может иметь отрицательный знак. В этом случае она представляется в ф. № 2 в скобках.

16 "Отложенные налоговые обязательства"

Отложенное налоговое обязательство отражается в бухгалтерском учете при создании (начислении) по кредиту счета учета отложенных налоговых обязательств в корреспонденции с дебетом счета учета расчетов по налогам и сборам.

Показатель "Отложенные налоговые обязательства", отражаемый в ф. № 2, рассчитывается как разница между оборотом по дебету счета 68 и кредиту счета 77 за отчетный период и оборотом по дебету счета 77 и кредитом счета 68 за отчетный период (также может иметь отрицательный знак).

17 "Текущий налог на прибыль"

По статье "Текущий налог на прибыль" отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком.

Текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

18"Чистая прибыль (убыток) отчетного периода"

Чистая прибыль организации за отчетный период или убыток определяется как показатель прибыли (убытка) до налогообложения (показатель 14), увеличенный на сумму разницы между оборотом по дебету счета 09 и кредитом счета 68 за отчетный период и оборотом по дебету счета 68 и кредиту счета 09 за отчетный период (она может иметь отрицательный знак) (показатель 15), уменьшенный на сумму разницы между оборотом по дебету счета 68 за отчетный период и кредиту счета 77 и оборотом по дебету счета 77 и кредитом счета 68 за отчетный период (она также может иметь отрицательный знак) (показатель 16), уменьшенный на сумму текущего налога на прибыль (показатель 17).

10. Раскрытие информации в отчете о движении денежных средств организации (включая рекомендации МСФО 7 «Отчетность о движении денежных средств»).

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности, что соответствует требованиям МСФО 7.

В новой ф. № 4 движение денежных средств отражается по строкам, а не по столбцам, как в ранее действовавшей форме. Каждая группа строк, посвященных отдельному виду деятельности, заканчивается показателем чистых денежных средств по виду деятельности.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений, предоставлением другим организациям займов и т. п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств.

Раздел "Движение денежных средств по текущей деятельности" содержит следующие показатели:

средства, полученные от покупателей, заказчиков по текущей деятельности, представляющие собой оборот по дебету счетов учета денежных средств (50 "Касса", 51 "Расчетные счета", 52 "Валютные счета") и кредиту счета 62 "Расчеты с покупателями и заказчиками";

прочие доходы (суммы штрафных санкций за неисполнение условий хозяйственных договоров, поступившие от покупателей, заказчиков, поставщиков, подрядчиков и др.);

денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов, представляют собой оборот по дебету счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счетов учета денежных средств (50, 51, 52, 55), связанные с текущей деятельностью;

денежные средства, направленные на оплату труда, представляют собой оборот по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 50 "Касса" (при выдаче заработной платы из кассы), 51 "Расчетные счета" (при перечислении денежных средств на счета работников в банках и т. п.).

денежные средства, направленные на выплату дивидендов, процентов, представляют собой оборот по дебету счетов 75 "Расчеты с акционерами", 70 "Расчеты с персоналом по оплате труда" и кредиту счетов учета денежных средств на суммы выплаченных акционерам (участникам), в том числе являющимся одновременно работниками организации, дивидендов, процентов;

денежные средства, направленные на расчеты по налогам и сборам, представляют собой оборот по дебету счетов 68 "Расчеты по налогам и сборам" и 69 "Расчеты по социальному страхованию и обеспечению" и кредиту счетов учета денежных средств по перечислению в бюджета разных уровней сумм налогов и сборов;

суммы штрафных санкций по налогам и сборам, пеней, начисленных за просрочку платежей в бюджет, отражаются по строке "Денежные средства, направленные на прочие расходы". Разница между различными видами доходов по текущей деятельности и различными видами расходов по текущей деятельности отражаются в ф. № 4 по строке "Чистые денежные средства от текущей деятельности". Раздел "Движение денежных средств по инвестиционной деятельности" содержит следующие показатели:

выручка от продажи объектов основных средств и иных внеоборотных активов, представляющая собой оборот по дебету счетов учета денежных средств и кредиту счета 62 "Расчеты с покупателями и заказчиками" на сумму денежных средств, поступивших от юридических и физических лиц, которым были проданы объекты основных средств и иные внеоборотные активы;

выручка от продажи ценных бумаг и иных финансовых вложений, представляющая собой оборот по дебету счетов учета денежных средств и кредиту счета 62 "Расчеты с покупателями и заказчиками" на сумму денежных средств, поступивших от юридических и физических лиц, которым были проданы объекты финансовых вложений, учитываемые на счете 58 "Финансовые вложения";

полученные дивиденды представляют собой оборот по дебету счетов учета денежных средств и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по причитающимся дивидендам и другим доходам" в части дивидендов.

полученные проценты представляют собой оборот по дебету счетов учета денежных средств и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по причитающимся дивидендам и другим доходам" в части процентов;

поступления от погашения займов, предоставленных другим организациям, представляют собой оборот по дебету счетов учета денежных средств и кредиту счета 58 "Финансовые вложения", субсчет "Предоставленные займы";

приобретение дочерних организаций.

Сумма, отраженная по данной строке, полностью соответствует ее названию в том случае, если организация приобрела как имущественный комплекс организацию, которая будет являться дочерней. Согласно ст. 132 ГК РФ предприятием, как объектом прав, признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

В бухгалтерском учете вложения в приобретение недвижимости в виде предприятия как имущественного комплекса (после перехода права собственности) отражаются на счете 08 "Вложения во внеоборотные активы" в сумме фактических затрат на его приобретение. При этом к данному счету открывается отдельный субсчет "Вложения в приобретение предприятия как имущественного комплекса".

Таким образом, по данной строке будет отражен оборот по кредиту счетов учета денежных средств и дебету счета 60 "Расчеты с поставщиками и подрядчиками" в части расчетов по договору приобретения дочернего предприятия как имущественного комплекса;

приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов представляет собой оборот по дебету счета 60 "Расчеты с поставщиками и подрядчиками" и кредиту счетов учета денежных средств, уплаченных в связи с приобретением этих активов. Расходы на приобретение отражаются на соответствующих субсчетах счета 08 "Вложения во внеоборотные активы";

приобретение ценных бумаг и иных финансовых вложений. Показатель представляет собой оборот по дебету счета 58 "Финансовые вложения" и кредиту счетов, на которых учитываются ценности (для целей составления отчета о движении денежных средств — денежные средства), подлежащие передаче в счет этих вложений.

займы, предоставленные другим организациям, представляют собой оборот по дебету счета 58 "Финансовые вложения", субсчет "Предоставленные займы" в корреспонденции со счетом 51 "Расчетные счета" или другими соответствующими счетами.

Чистые денежные средства от инвестиционной деятельности представляют собой разность между суммой всех доходов от инвестиционной деятельности и суммой всех расходов от инвестиционной деятельности.

Раздел "Движение денежных средств по финансовой деятельности" содержит следующие показатели:

поступления от эмиссии акций и иных долевых бумаг, представляющие собой оборот по дебету счетов учета денежных средств и кредиту счета 75 "Расчеты с учредителями";

поступления от займов и кредитов, предоставленных другими организациями, представляющие собой оборот по дебету счетов учета денежных средств и кредиту счетов 66 "Краткосрочные кредиты и займы" и 67 "Долгосрочные кредиты и займы";

погашение займов и кредитов (без процентов) представляет собой оборот по дебету счетов 66 "Краткосрочные кредиты и займы" и 67 "Долгосрочные кредиты и займы" и кредиту счетов учета денежных средств;

погашение обязательств по финансовой аренде (строка заполняется только организациями, участвующими в договоре финансовой аренды-лизинга в качестве лизингополучателя). Показатель представляет собой оборот по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по лизинговым платежам" и кредиту счетов учета денежных средств.

Чистые денежные средства от финансовой деятельности представляют собой разность между суммой всех доходов от финансовой деятельности и суммой всех расходов от финансовой деятельности.

Чистое увеличение (уменьшение) денежных средств и их эквивалентов представляет собой арифметическую разность чистых денежных средств по текущей деятельности, чистых денежных средств по инвестиционной деятельности и чистых денежных средств по финансовой деятельности. Данный показатель может быть положительным (остаток денежных средств на конец года больше остатка денежных средств на начало года) и отрицательным (остаток денежных средств на конец года меньше остатка денежных средств на начало года).

Некоторые рекомендации МСФО 7 «Отчетность о движении денежных средств»:

1. Отчет о движении денежных средств должен представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной или финансовой деятельности

2. Компания должна представлять потоки денежных средств от операционной деятельности, используя либо:

(a) прямой метод, при котором раскрываются основные виды валовых денежных поступлений и валовых денежных платежей; либо

(b) косвенный метод, при котором чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений или платежей, и статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств.

3. Компания должна раздельно представлять основные виды валовых денежных поступлений и валовых денежных платежей, возникающих от инвестиционной и финансовой деятельности, за исключением денежных потоков, которые представляются на основе взаимозачета.

4. Потоки денежных средств, возникающие в результате операционной, инвестиционной или финансовой деятельности могут представляться в отчетах по нетто-методу:

(a) денежные поступления и платежи от имени клиентов, когда потоки денежных средств отражают скорее деятельность клиента, а не деятельность компании; и

(b) денежные поступления и платежи по статьям, отличающимся быстрым оборотом, большими суммами, и короткими сроками погашения.

5. Потоки денежных средств, возникающие в результате операций в иностранной валюте, должны отражаться в валюте отчетности компании, путем применения к сумме в иностранной валюте обменного курса между отчетной и иностранной валютами на дату возникновения данного движения денежных средств.

6. Поток денежных средств иностранной дочерней компании должен пересчитываться по обменным курсам между отчетной и иностранной валютами на дату возникновения движения денежных средств.

7. Потоки денежных средств, связанные с результатам чрезвычайных обстоятельств, должны классифицироваться соответственно, как возникающие в результате операционной, инвестиционной или финансовой деятельности, и раскрываться раздельно.

11. Раскрытие информации о событиях после отчетной даты и условных фактах хозяйственной деятельности в бухгалтерской отчетности организации.

Информация о событиях после отчетной даты.

Требования по формированию данного раздела пояснительной записки регулируются ПБУ 7/98 "События после отчетной даты".

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К таким событиям относятся:

1) события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

2) события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

События, относящиеся к 1-й группе, фактически произошли в отчетном году, но из-за отсутствия или недостаточности информации либо допущенных ошибок не были оценены правильно либо вообще не были учтены.

Во 2-ю группу включаются события, которые реально имели место после отчетной даты, но влияют на финансово-экономические показатели столь сильно, что игнорирование денежной оценки последствий этих событий может привести к ложным выводам о финансовом состоянии и потенциале организации.

События, обстоятельства и уточненные оценки событий, возникшие в отчетном периоде, требуют внесения изменений в бухгалтерские записи. Заключительные обороты повлияют на изменение данных форм отчетности.

Если событие произошло позднее отчетной даты, то его включение в отчетный период будет противоречить принципу временной определенности, поэтому такое событие учитывается внесистемно, т. е. без составления бухгалтерских записей, но путем включения соответствующей информации в пояснительную записку к годовой бухгалтерской отчетности.

Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, и тем самым невозможности применения допущения непрерывности деятельности предприятия к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годовой бухгалтерской отчетности в установленном порядке.