| Скачать .docx |

Реферат: Основные средства Нематериальные активы

Содержание

1.1. Классификация и оценка основных средств

1.2. Амортизация основных средств

2. Учет нематериальных активов

2.1. Классификация и оценка нематериальных активов

2.2. Учет нематериальных активов в компьютерной бухгалтерии

3. Литература

Учет основных средств

В хозяйственной деятельности организаций особая роль принадлежит основным средствам.

Методологические основы формирования в бухгалтерском учете информации об основных средствах определены в Положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

Классификация и оценка основных средств

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организацией;

б) использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Не относятся к основным средствам для целей бухгалтерского учета:

· машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

· предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

· капитальные и финансовые вложения.

Основные средства организации разнообразны по составу и назначению.

К основным средствам относятся:

· здания;

· сооружения;

· рабочие и силовые машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная техника;

· транспортные средства;

· инструмент;

· производственный и хозяйственный инвентарь и принадлежности;

· рабочий, продуктивный и племенной скот;

· многолетние насаждения;

· прочие основные средства.

В составе основных средств учитываются также:

· капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

· капитальные вложения в арендованные объекты основных средств;

· земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Необходимым условием правильного учета основных средств является единый принцип их оценки. Различают несколько видов оценки основных средств: первоначальная, текущая, восстановительная и остаточная.

Актив, принятый к бухгалтерскому учету в качестве инвентарного объекта основных средств, оценивается по первоначальной стоимости. Первоначальная стоимость представляет собой сумму денежных средств или их эквивалентов, уплаченных за приобретение или затраченных на создание объекта основных средств (табл.1).

Таблица 1

Признание первоначальной стоимости для различных способов поступления основных средств в организацию

| Способ поступления |

Признание первоначальной стоимости |

| Приобретение за плату, сооружение и изготовление Способ поступления |

Сумма фактических затрат организации на приобре-тение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, установленных действующим законода-тельством) Фактическими затратами являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информацион-ные и консультационные услуги, связанные с приобретением основных средств; Признание первоначальной стоимости |

| регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования; общехозяйственные и иные аналогичные расходы, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, в частности начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта |

|

| Внесение в счет вклада в уставный (складочный) капитал организации |

Денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации Фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования |

| Получение по дого-вору дарения Способ поступления |

Текущая рыночная стоимость на дату принятия к учету Фактические затраты организации на доставку объектов и Признание первоначальной стоимости |

| (безвозмездно) |

приведение их в состояние, пригодное для использования |

| Приобретение по договорам, предусматривающим оплату неденежными средствами |

Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей) Фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования |

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям независимо от даты окончания всего комплекса работ.

После принятия объектов основных средств к бухгалтерскому учету у организации могут возникнуть расходы, связанные с этими объектами. В ПБУ 6/01 предусмотрено, что изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки.

Оценка однородных объектов основных средств, введенных в эксплуатацию в разное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств. Поэтому возникает необходимость в определении текущей (восстановительной) стоимости основных средств, под которой понимается стоимость воспроизводства основных средств, т. е. сооружения и приобретения, исходя из действующих цен на определенную дату. На практике восстановительная стоимость основных средств определяется путем их переоценки. В настоящее время коммерческим организациям предоставлено право не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Приняв решение о переоценке группы однородных объектов, организация в дальнейшем должна проводить ее регулярно при условии, что стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно (более чем на 5 процентов) отличается от текущей (восстановительной) стоимости.

- Пример 1.

Стоимость объектов основных средств, входящих в группу «Машины и оборудование», на 31.12.2003 составляет 500 тыс. рублей, текущая (восстановительная) стоимость объектов этой группы на 01.01.2004 - 600 тыс. рублей.

Результаты проведенной переоценки отражаются на счетах бухгалтерского учета и в графе «На начало отчетного года» Бухгалтерского баланса за 2004 год, так как возникающая разница является существенной (600000 - 500000): 500000 х 100% = 20%.

- Пример 2.

Стоимость объектов основных средств, входящих в группу «Транспортные средства», на 31.12.2003 составляет 600 тыс. рублей, текущая (восстановительная) стоимость объектов этой группы на 01.01.2004- 620 тыс. рублей.

Решение о переоценке не принимается, поскольку возникающая разница не является существенной (620000 - 600000):600000 х 100%, = 3%

Амортизация основных средств

Стоимость основных средств возмещается (погашается) путем начисления амортизационных отчислений в течение срока полезного использования объектов. Вместе с тем погашение стоимости не предусмотрено по объектам основных средств, относящимся к:

· жилищному фонду (кроме объектов, учитываемых на счете 03 «Доходные вложения в материальные ценности»);

· объектам внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

· специализированным сооружениям судоходной обстановки и подобным объектам;

· продуктивному скоту, буйволам, волам и оленям;

· многолетним насаждениям, не достигшим эксплуатационного возраста;

· приобретенным изданиям (книги, брошюры и т.п.).

По указанным объектам основных средств, а также объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 «Износ основных средств».

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются. К ним относятся земельные участки и объекты природопользования.

С начислением амортизации тесно связано понятие «срок полезного использования объекта основных средств» - период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения ее уставных целей. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств, когда он отсутствует в технических условиях или не установлен в централизованном порядке, производится исходя из:

· предполагаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительного ремонта всех видов;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организацией пересматривается срок его полезного использования.

Начисление амортизации по группе однородных объектов основных средств производится одним из следующих способов:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).

Применение одного из перечисленных способов производится в течение всего срока полезного использования объектов.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

- Пример

Срок полезного использования объекта составляет 8 лет, первоначальная стоимость объекта — 18000 руб. Годовая норма амортизации составит 12,5% (100:8=12,5). Годовая сумма отчислений — 2250 руб. По годам использования объекта в течение 8 лет амортизационные отчисления распределяются равномерно по 2250 руб.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока его полезного использования и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

В соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

- Пример

По объекту основных средств применяется коэффициент ускорения 2. Для исходных данных предыдущего примера годовая норма амортизации с учетом ускорения будет равна 25 процентов (100:8 х 2), а амортизационные отчисления по годам распределяться в следующем порядке

| Год использования |

Остаточная стоимость объекта, руб. |

Годовая норма амортизации с учетом коэффициента ускорения, % |

Сумма амортизации, руб. |

| 1-й |

18000 |

25.0 |

4500 |

| 2-й |

13500 |

25.0 |

3375 |

| 3-й |

10125 |

25.0 |

2531 |

| 4-й |

7594 |

25.0 |

1899 |

| 5-й |

5695 |

25.0 |

1424 |

| 6-й |

4271 |

25.0 |

1068 |

| 7-й |

3203 |

25.0 |

801 |

| 8-й |

2402 |

2402 руб. |

2402 |

| Итого: |

18000 |

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока его службы.

Учет нематериальных активов

В своей хозяйственной деятельности организации могут иметь дело с объектами, не имеющими вещественного наполнителя. Их называют нематериальными активами или нематериальными основными средствами.

Классификация и оценка нематериальных активов

Нематериальные активы — обобщающее понятие, применяемое для имущества, отвечающего следующим условиям:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) организацией от другого имущества;

в) использование в производстве продукции, при выполнении или оказании услуг либо для управленческих нужд организации;

г) использование в течение срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность приносить организации экономические выгоды (доход) в будущем;

ж) наличие документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности.

Нематериальные активы подразделяют на объекты интеллектуальной собственности, деловую репутацию и организационные расходы (рис. 1 - 2).

| Виды нематериальных активов |

|||||||

| Объекты интеллектуальной собственности |

Деловая репутация |

Организационные расходы |

|||||

Рис. 1. Виды нематериальных активов

| Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель |

|

| Исключительное авторское право на программы для ЭВМ, базы данных |

|

| Объекты интеллектуальной собственности |

Исключительное право автора или иного правообладателя на топологии интегральных микросхем |

| Исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения |

|

| Исключительное право патентообладателя на селекционные достижения |

|

Рис. 2. Классификация объектов интеллектуальной собственности

Под деловой репутацией понимается разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. В качестве отдельного инвентарного объекта нематериальных активов учитывается положительная разница, которая рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод.

Организационные расходы — это расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал.

Необходимым условием правильного учета нематериальных активов является единый принцип их оценки. Под оценкой понимается стоимостная характеристика объекта бухгалтерского учета.

В отношении нематериальных активов в настоящее время применяются два вида оценки: первоначальная и остаточная.

Первоначальная (инвентарная) стоимость — это стоимость, по которой нематериальные активы принимаются к бухгалтерскому учету по счету 04 «Нематериальные активы». Первоначальная стоимость представляет собой сумму денежных средств или их эквивалентов, уплаченных за приобретение или затраченных на создание объектов нематериальных активов (табл.2).

Таблица 2.

Признание первоначальной стоимости для различных способов поступления нематериальных активов в организацию

| Способ поступления |

Признание первоначальной стоимости |

| Приобретение у правообладателя (продавца) |

Сумма всех фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных воз-мещаемых налогов (в случаях, установленных действующим законодательством) Фактическими расходами могут быть: суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов; |

| Способ поступления |

Признание первоначальной стоимости |

| регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов; вознаграждения, уплачиваемые посреднической органи-зации, через которую приобретен объект нематериальных активов; иные расходы, непосредственно связанные с приобретением нематериальных активов; дополнительные расходы на приведение нематериальных активов в состояние, в котором они пригодны к использованию в запланированных целях (суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы) |

|

| Создание самой организацией |

Сумма всех фактических расходов на создание, изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных действующим законодательством) Фактическими расходами могут быть: израсходованные материальные ресурсы; оплата труда; услуги сторонних организаций по контрагентским договорам; патентные пошлины, связанные с получением патентов, свидетельств; |

| Способ поступления |

Признание первоначальной стоимости |

| иные расходы |

|

| Внесение в счет вклада в уставный (складочный) капитал организации |

Денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации |

| Получение по договору дарения (безвозмездно) |

Рыночная стоимость на дату принятия к бухгалтерскому учету |

| Получение по договорам, предусматриваю-щим оплату неденежными средствами |

Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей) |

Нематериальные активы имеют срок полезного использования, поэтому в процессе использования теряют свои качества.

Остаточная стоимость нематериальных активов — это первоначальная стоимость за минусом начисленной амортизации.

Учет нематериальных активов в компьютерной бухгалтерии

В компьютерной бухгалтерии синтетический учет нематериальных активов ведется на счетах 04.1 «Нематериальные активы» и 05 «Амортизация нематериальных активов». Аналитический учет нематериальных активов ведется по отдельным объектам (справочник «Нематериальные активы») в денежном выражении.

Расходы на приобретение или создание нематериальных активов накапливаются на счете 08 «Вложения во внеоборотные активы», субсчет 08.5 Приобретение нематериальных активов». Аналитический учет на субсчете 08.5 ведется по каждому объекту вложений (справочник «Объекты внеоборотных активов»).

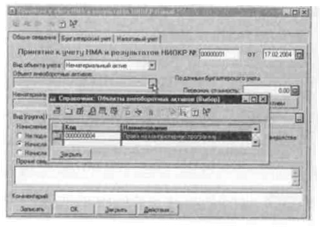

Рис. 3. Экранная форма документа «Поступление НМА»

Для отражения в учете расходов организации по приобретению нематериальных активов предназначен документ «Поступление НМА», технологию работы с которым рассмотрим на следующем примере.

- Пример

12 февраля организация приобрела исключительное право на компьютерную программу сроком на 4 года на основании лицензионного договора с правообладателем ЗАО «Компьютер-Сервис» стоимостью 17700 руб., в том числе НДС 2700 руб. От продавца получен счет-фактура № 45 от 12.02.2004г.

В меню «Документы» выбирается пункт «Учет НМА и расходов на НИОКР», в нем - подпункт «Поступление НМА» и открывается экранная форма документа (рис. 3).

В реквизите «Поставщик» выбором из справочника «Контрагенты» указывается: ЗАО «Компьютер-Сервис».

Для заполнения реквизита «Договор» с помощью кнопки ![]() открывается справочник «Договоры», куда вносится основание расчетов: Лицензионный договор № 56.

открывается справочник «Договоры», куда вносится основание расчетов: Лицензионный договор № 56.

В табличной части щелчком мыши на графе «Объект внеоборотных активов» первой строки открывается справочник «Объекты внеоборотных активов» и с помощью пиктограммы ![]() новый объект - Права на комп

ьютерную программу

- сначала вносится в список (рис. 4), затем в табличную часть экранной формы документа «Поступление НМА».

новый объект - Права на комп

ьютерную программу

- сначала вносится в список (рис. 4), затем в табличную часть экранной формы документа «Поступление НМА».

Рис. 4. Ввод объекта внеоборотных активов

В колонке «Сумма» указывается стоимость покупки - 15000.00 руб. Остальные колонки заполняются автоматически.

В результате экранная форма принимает вид, представленный на рис. 5.

При проведении документа формируются проводки по кредиту счета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» (объекты аналитического учета - ЗАО «Компьютер-Сервис» и «Лицензионный договор № 56» ) и дебету счета 08.5 «Приобретение нематериальных активов» (объект аналитического учета - «Права на компьютерную программу» ) - на сумму 15000.00 руб. и дебету счета 19.2 «Налог на добавленную стоимость по приобретенных нематериальным активам» (объекты аналитического учета - ЗАО «Компьютер-Сервис» и «Поступление НМА №00001 (12.02.2004)» ) - на сумму 2700.00 руб. Одновременно формируются записи на счетах налогового Учета и вспомогательных счетах для автоматического формирования записей книги покупок.

Рис. 5. Пример заполнения экранной формы документа «Поступление НМА»

Если поставщику был выдан аванс и в экранной форме в реквизите «Зачет аванса...» установлены режимы «только по договору» или «без указания договора», то при проведении документа будет сделана попытка списания аванса. При установленном первом режиме документ анализирует состояние расчетов с поставщиком на счете 60.2 «Расчеты по авансам выданным (в рублях)» по основанию расчетов, указанному в реквизите «Договор» экранной формы документа, при втором - по объекту аналитического учета «Без договора (служебный; для платежей без указания договора)». Если аванс обнаружен, то сумма аванса (в пределах суммы полученных активов) списывается проводкой с кредита счета 60.2 «Расчеты по авансам выданным (в рублях)» в дебет счета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)».Для отражения операций по принятию объектов нематериальных активов к бухгалтерскому учету предназначен документ «Принятие к учету НМА и результатов НИОКР». Рассмотрим технологию работы с документом на следующем примере.

- Пример

17 февраля компьютерная программа установлена на компьютер Pentium IV , находящийся в бухгалтерии. Ответственным лицом за сохранно сть программы и документации назначена Панасюк М.П. В соответствии с учетной политикой амортизация начисляется с применением счета 05 «Амортизация нематериальных активов».

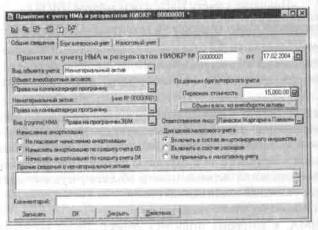

В меню «Документы» выбирается пункт «Учет НМА и расходов на НИОКР», а в нем - подпункт «Принятие к учету НМА и результатов НИКОР» и открывается экранная форма документа (рис. 6).

Рис. 6. Экранная форма документа «Принятие к учету НМА и результатов НИОКР»

На закладке «Общие сведения» в реквизите «Объект внеоборотных активов» с помощью кнопки ![]() открывается справочник «Объекты внеоборотных активов». Здесь двойным щелчком мыши выбирается объект аналитического учета со счету 08.5 «Приобретение нематериальных активов» (рис. 7).

открывается справочник «Объекты внеоборотных активов». Здесь двойным щелчком мыши выбирается объект аналитического учета со счету 08.5 «Приобретение нематериальных активов» (рис. 7).

Затем в реквизите «Нематериальный актив» с помощью кнопки ![]() открывается справочник «Нематериальные активы». Новый объект - Права на компьютерную программу -

сначала добавляется в список, затем двойным Щелчком мыши «переносится» в экранную форму. При добавлении в справочник «Нематериальные активы» нового объекта учета ему автоматически присваивается условный инвентарный номер.

открывается справочник «Нематериальные активы». Новый объект - Права на компьютерную программу -

сначала добавляется в список, затем двойным Щелчком мыши «переносится» в экранную форму. При добавлении в справочник «Нематериальные активы» нового объекта учета ему автоматически присваивается условный инвентарный номер.

На этой закладке также указывается:

· вид НМА, к которому относится объект: Права на программы для ЭВМ;

· ответственное лицо: Панасюк Маргарита Павловна;

· порядок начисления амортизации: ...по кредиту счета 05;

· признак, что для целей налогового учета объект следует включить в состав амортизируемого имущества.

Рис. 7. Выбор объекта внеоборотных активов

Рис. 8. Пример заполнения закладки «Общие сведения» документа

«Принятие к учету НМА и результатов НИОКР»

Для определения суммы затрат, связанных с приобретением, признаваемых первоначальной стоимостью объекта нематериальных активов, документ записывается (кнопка «Записать»), после чего нажимается кнопка «Объем вложений во внеоборотные активы».

В результате закладка «Общие сведения» принимает вид, представленный на рис. 8.

На закладке «Бухгалтерский учет» описывается порядок начисления амортизации по объекту нематериальных активов. Здесь указывается:

· срок полезного использования объекта в соответствии с лицензионным договором – 48 месяцев;

· способ начисления амортизации - линейный.

· счет затрат для отнесения амортизационных отчислений – 26 «Общехозяйственные расходы»;

· объекты аналитического учета: статья расходов - Амортизация НМА, подразделение – Бухгалтерия;

В результате закладка «Бухгалтерский учет» принимает вид, представленный на рис. 9.

Рис. 9. Пример заполнения закладки «Бухгалтерский учет» документа «Принятие к учету НМА и результатов НИОКР»

На закладке «Налоговый учет» (рис. 10) указывается:

· первоначальная стоимость - 15000.00 руб.;

· срок полезного использования – 48 месяцев;

· амортизационная группа - Третья группа(свыше 3 лет до 5 лет включительно);

· метод начисления амортизации – Линейный;

· вид расхода - Другие расходы, включаемые в состав косвенных расходов;

· элемент расхода – Амортизация.

Рис. 10. Пример заполнения закладки «Налоговый учет» документа

«Принятие к учету НМА и результатов НИОКР»

После заполнения экранной формы документ вновь сохраняется, но уже с проведением. При проведении автоматически формируется:

· в бухгалтерском учете - проводка по дебету субсчета 04.1 «Нематериальные активы» с кредита субсчета 08.5 «Приобретение нематериальных активов»;

· в налоговом учете - «проводка» по дебету счета Н05.03 «Первоначальная стоимость нематериальных активов» и кредиту счета Н01.08

«Формирование стоимости объектов нематериальных активов».

Расчет ежемесячной суммы амортизационных отчислений и формирование соответствующих записей на счетах бухгалтерского и налогового учета производится с помощью регламентного документа «Начисление амортизации и погашение стоимости» (меню «Документы» → пункт «Регламентные» → подпункт «Начисление амортизации и погашение стоимости»).

Для выполнения расчета устанавливаются флажки ««Нематериальные активы» и «Начисление амортизации ОС и НМА для целей налогового учета». Расчет производится по кнопке «Провести», вывод результатов на бумажный носитель информации - по кнопке «Печать».

Основная литература:

1. Компьютерная бухгалтерия 7.7 с новым планом счетов. С. А.Харитонов, Москва ООО “1С-Паблишинг”. 2005.

2. 1С: Предприятия версия 7.7 .Руководства пользователя. Фирма «1С» Москва. www.1c.ru

3. Технология ведения учета в программе “1C:Бухгалтерия 8.0” . С. А.Харитонов, Москва ООО “1С-Паблишинг”. 2005.

Дополнительная литература:

1. Информационные технологии управления. Учебник. Под ред.

Г. А. Титоренко. М.: ЮНИТИ-ДАНА, 2003 - 399с.

2. Журнал «БУХГАЛТЕР И КОМПЬЮТЕР» 2004.