| Скачать .docx |

Курсовая работа: Анализ финансового состояния 2 Значение и

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Федеральное государственное образовательное учреждение

среднего профессионального образования

АЛТАЙСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ

Отделение экономики и права

Финансовое состояние, платежеспособность и ликвидность организации АКГУП «Алтаймедтехника».

Курсовая работа

студентки группы ЭКп-61

Сербиной Елены Валерьевны

Руководитель работы:

Стародубцева Людмила Ивановна

Работа защищена с оценкой:

_____________________________

«______» _______________2009 г.

Бийск 2009

Содержание

Введение

Раздел 1:Значение и сущность анализа финансового состояния

предприятий как инструмента принятия управленческого решения

1.1. Значение финансового анализа в современных условиях

1.2 Методика оценки финансового состояния

1.3 Методика анализа динамики и

структуры статей бухгалтерского баланса

1.4 Методика анализа ликвидности и платежеспособности

1.5 Методика оценки финансовой устойчивости

Раздел 2:Анализ финансового состояния предприятия

на примере АКГУП «Алтаймедтехника»

2.1 Характеристика АКГУП «Алтаймедтехника»

2.2 Анализ динамики и структуры статей бухгалтерского баланса

2.3 Расчет показателей ликвидности баланса

2.4 Оценка финансовой устойчивости

Заключение

Список литературы

Приложения

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как "Финансовое управление" или "Финансовый менеджмент".

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять - значит принимать решения. Управлять - значит предвидеть, а для этого необходимо обладать достойной информацией.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных ресурсов имеет особое значение, поскольку в аналитических расчётах приходится сравнивать денежные потоки, генерируемые в разные периоды времени.

В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия, и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешное финансовое управление направленное на:

- выживание фирмы в условиях конкурентной борьбы

- избежание банкротства и крупных финансовых неудач

- лидерств в борьбе с конкурентами

- приемлемые темпы роста экономического потенциала фирмы

- рост объёмов производства и реализации

- максимизация прибыли

- минимизация расходов

- обеспечение рентабельной работы фирмы

и есть цель финансового менеджмента.

Раздел 1 Значение и сущность анализа финансового состояния предприятий как инструмента принятия управленческого решения

1.1. Значение финансового анализа в современных условиях

Финансы предприятия - это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функции.

Современная финансовая система государства состоит из централизованных и децентрализованных финансов.

"Финансы - это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др."

Исходя из этого, финансовая работа на предприятии прежде всего направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Так как, цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности сводится к одной стратегической задаче — увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа.

1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки ФСП, его устойчивости используется целая система показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости (зону безубыточного объема продаж).

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми "нормами" для оценкистепени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного получения платежей, налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования ФСП. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ финансового состояния включает в себя анализ бухгалтерского баланса и отчета о финансовых результатах работы оцениваемой организации за прошедшие периоды для выявления тенденций в ее деятельности и определения основных финансовых показателей. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния и платежеспособности организации.

1.2 Методика оценки финансового состояния

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа - "материальная основа" управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ ликвидности баланса;

- анализ финансовой устойчивости.

Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала.

Для характеристики производственного потенциала используют следующие показатели: наличие, динамику и удельный вес производственных активов в общей стоимости имущество; наличие, динамику и удельный вес основных средств в общей стоимости имущества; коэффициент износа основных средств; среднюю норму амортизации; наличие, динамику и удельный вес капитальных вложений и их соотношение с долгосрочными финансовыми вложениями.

Определенные выводы о производственной и финансовой политике предприятия можно сделать по отношению капитальных вложений и долгосрочных вложений. Более высокие темпы роста финансовых вложений могут существенно снизить производственные возможности предприятия.

Структура источников средств предприятия (пассив) включает в себя следующие показатели: источники средств - всего; источники собственных средств; собственные оборотные средства; заёмные средства; кредиты и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

Данные о структуре источников хозяйственных средств используется, прежде всего для оценки финансовой устойчивости предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость предприятия характеризуется коэффициентами: собственности, заёмных средств соотношение заёмных и собственных средств, мобильности собственных средств, соотношение внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

- первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

- легкореализуемые активы (дебиторская задолженность, готовая продукция и товары);

- среднереализуемые активы (производственные запасы, МБП, незавершённое производство, издержки обращения);

- труднореализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель - краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должные сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отметилось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы - политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий - дебиторов и другие.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

1.3 Методика анализа динамики и структуры статей бухгалтерского баланса

В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализов бухгалтерской отчетности организации.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Предварительную оценку финансового состояния можно сделать на основе выявления «больных» статей баланса, которые можно разделить на две группы:

- свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет» и «Убытки отчетного периода»;

- свидетельствующие об определенных недостатках в работе предприятия: «Дебиторская задолженность», «Прочие оборотные активы», «Кредиторская задолженность».

Затем проводится оценка изменения валюты баланса. Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия (падает спрос на продукцию, отсутствует сырье, материалы, полуфабрикаты для производства).

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибылях и убытках в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов организации (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100% и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде.

Цель горизонтального анализа - выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

1.4 Методика анализа ликвидности баланса и платежеспособности предприятия

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности. В наиболее общем виде этот показатель характеризует возможность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам..

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть произведена. Чем короче этот период, тем выше ликвидность данного вида активов.

В таком понимании любые активы, которые можно превратить в денежные средства являются ликвидными.

Ликвидность можно рассмотреть с двух сторон: как время необходимое для продажи активов и как сумму, полученную от продажи активов. Обе эти стороны тесно связаны.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств. Основным признаком ликвидности служит формальное превышение в стоимостной оценке оборотных активов над краткосрочными пассивами. Чем выше это превышение, тем благоприятнее финансовое состояние предприятия. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами – текущее положение предприятия неустойчиво и может возникнуть ситуация, когда предприятие не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Таким образом, ликвидность предприятия – это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

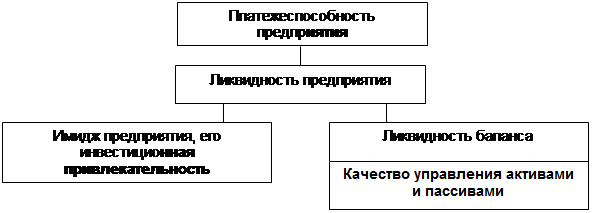

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем. На таб.1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность – способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддержать свою ликвидность.

|

|

|

|

Таблица №1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия.

Все активы предприятия в зависимости от степени ликвидности делятся на:

А1 – наиболее ликвидные активы – суммы по всем статьям денежных средств и краткосрочные финансовые вложения.

А1 = стр. 250 + стр. 260

А2 – быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А2 = стр. 240

А3 – медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А4 – труднореализуемые активы – внеоборотные активы.

А4 = стр. 190

Пассивы баланса по степени срочности оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность.

П1 = стр. 620

П2 – краткосрочные пассивы – краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 660

П3 – долгосрочные пассивы – долгосрочные кредиты и займы, резервы предстоящих расходов, доходы будущих периодов, задолженность участникам по выплате доходов.

П3 = стр. 590 + стр. 630 + стр. 640 + стр. 650

П4 – постоянные пассивы – собственный капитал.

П4 = стр. 490

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

В случае когда одно или несколько неравенств в системе имеют противоположный знак ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по 1 группе активов, компенсируется их избытком по другой в стоимостной оценке. В реальной же ситуации менее ликвидные активы не могут заменить более ликвидные.

Если говорить о других неравенствах, то:

1) сопоставление итогов первой группы по активу и пассиву (наиболее ликвидных средств с наиболее срочными обязательствами) позволяет выяснить текущую ликвидность; текущая ликвидность свидетельствует о потенциальной способности предприятия оплатить свои долги на ближайший к рассматриваемому моменту промежуток времени;

2) сравнение итогов второй группы по активу и пассиву (быстрореализуемых активов с краткосрочными пассивами) показывает тенденцию увеличения или уменьшения текущей активности в недалеком будущем;

3) сопоставление итогов третьей группы по активу и пассиву (медленно реализуемых активов с долгосрочными пассивами) отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности предприятия на основе сравнения будущих показателей: поступлений и платежей.

Анализ ликвидности баланса с помощью абсолютных показателей является в какой-то степени приближенным, так как абсолютные показатели подвержены влиянию инфляции. Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности:

1. Коэффициент покрытия или текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая сколько рублей оборотных средств (текущих активов) приходится на 1 рубль текущей краткосрочной задолженности (текущих обязательств). Значение данного коэффициента может значительно меняется по отраслям и видам деятельности, его разумный рост в динамике рассматривается как благоприятная тенденция.

КП

= ![]()

Если КП >2 , то баланс считается абсолютно ликвидным.

Если 1<КП <2 , то ситуация соответствует промежуточной ликвидности, когда наиболее ликвидные активы покрывают срочные обязательства, но в недостаточной степени.

Если КП <1 , то баланс абсолютно неликвидный.

2. Коэффициент быстрой ликвидности или критической оценки. Показывает какую часть наиболее срочных обязательств предприятие может погасить без привлечения запасов

КБ

= ![]()

Нормой показателя считается КБ > 0,8, при этом чрезмерное значение коэффициента быстрой ликвидности может быть результатом неоправданного роста дебиторской задолженности.

3. Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия, показывает какую часть наиболее срочных обязательств предприятие может при необходимости погасить немедленно за счет имеющихся денежных средств и краткосрочных финансовых вложений.

КА

= ![]()

Нормативного значения данный коэффициент не имеет, но по статистическим данным российских предприятий должен составлять более 0,2.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия, не существует никакого временного лага для превращения в платежные средства.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в оборотных активах и скорость оборота краткосрочных обязательств.

Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. Увеличение коэффициента общей ликвидности может свидетельствовать о замораживании части денежных ресурсов в виде либо неоправданно продолжительной дебиторской задолженности, либо чрезмерных запасов собственных оборотных средств.

Таким образом, значения коэффициентов ликвидности, считающиеся нормативно допустимыми, сильно варьируются в зависимости от индивидуальной специфики предприятия.

Ликвидность активов определяется не столько исходя из предпосылки их гипотетической «распродажи», сколько из предпосылки продолжающейся деятельности (одна из основных предпосылок международных стандартов управленческого учета), т. е. в контексте общего кругооборота капитала предприятия.

Таким образом, при оценке ликвидности необходимо ориентироваться на коэффициент текущей ликвидности. Он фиксирует общую величину финансового баланса/дисбаланса оборотных активов и краткосрочных обязательств, в то время как остальные показатели ликвидности (абсолютная и срочная), по своей сути лишь определяют структуру оборотных активов.

Существенное отклонение значений коэффициентов ликвидности от рекомендуемых в меньшую сторону свидетельствует об ухудшении финансового состояния, и требует от руководства предприятия принятия срочных мер для нормализации финансового состояния.

Рассмотренные коэффициенты ликвидности мало информативны для прогнозирования будущих денежных поступлений и платежей, что является главной задачей анализа платежеспособности.

1.5 Методика оценки финансовой устойчивости

Различают внешнюю и внутреннюю устойчивость предприятия.

Внешняя устойчивость – это способность предприятия функционировать в условиях изменяющейся внешней среды, она достигается стабильностью экономической среды.

Внутренняя устойчивость – это такое финансовое состояние предприятия, при котором достигается стабильно высокий результат его функционирования.

Финансовая устойчивость – это такое движение денежных потоков на предприятии, при котором поступление денежных средств превышает их расходование и обеспечивается их свобода маневрирования денежными средствами.

Необходимо стремиться к оптимальной финансовой устойчивости, поскольку недостаточная устойчивость может привести к неплатежеспособности предприятия, а избыточная устойчивость будет препятствовать к развитию из-за снижения оборачиваемости оборотных активов.

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. способность своевременно и в полном объеме выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций.

Высшим проявлением финансовой устойчивости является кредитоспособность предприятия, т.е. способность своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли и других финансовых результатов.

Для оценки финансовой устойчивости рассчитывается система абсолютных и относительных показателей.

К абсолютным показателям относятся показатели источников формирования запасов:

Наличие собственных оборотных средств (СОС).

СОС = Капитал и резервы (III р. П) – Внеоборотные активы (I р. А)

Показывает чистый оборотный капитал оставшийся после формирования внеоборотных активов.

Чем выше значение показателя, тем больше возможностей у предприятия для расширения своей деятельности.

Излишек или недостаток источников средств для формирования запасов и затрат (постоянной части текущих активов) является одним из критериев оценки финансовой устойчивости предприятия.

Для характеристики финансовой ситуации на предприятии выделяют четыре типа финансовой устойчивости:

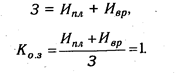

1. Абсолютная устойчивость финансового состояния, если запасы и затраты(3) меньше суммы плановых источников их формирования (Ипл):

З < Ипл,

а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Коз) больше единицы

Ко.з =Иnл/З>1.

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

З=Ипл,

Ко.з=Ипл/З=1.

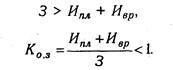

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия, кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.:

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

К относительным показателям финансовой устойчивости относятся:

1) Коэффициент обеспеченности собственными средствами

III р. П – I р. А

Косс = —————————— > 0,1

II р. А

Показывает степень обеспеченности предприятия собственными оборотными активами.

Чем больше Косс, тем больше эта обеспеченность и тем лучше финансовая устойчивость.

2) Коэффициент обеспеченности материальных запасов собственными средствами

III р. П – I р. А

Комз = —————————— > 0,6

Запасы

Какая доля запасов сформирована за счет собственных оборотных средств.

Чем выше значение показателя, тем большая доля материальных запасов обеспечена собственными средствами, тем выше финансовая устойчивость.

3) Коэффициент маневренности собственного капитала

III р. П – I р. А

Км = —————————— > 0,5

III р. П

Показывает на сколько мобильны собственные источники средств с финансовой точки зрения.

Чем выше показатель Км, тем выше финансовая устойчивость.

4) Индекс постоянного актива

I р. А

Кпа = ————— < 0,5

III р. П

Показывает долю собственных средств, вложенных во внеоборотные активы.

Чем ниже значение, тем выше финансовая устойчивость.

5) Коэффициент долгосрочного привлечения заемных средств

IV р. П

Км = ————————

IV р. П + V р. П

Показывает на сколько интенсивно предприятие привлекает долгосрочные заемные средства для расширения своей деятельности.

Низкое значение свидетельствует о низкой зависимости от привлекаемых заемных средств, но и о том, что предприятие не использует эти средства для расширения своей деятельности.

6) Коэффициент реальной стоимости имущества

ОС + Сырье + НЗП

Крси = —————————— > 0,3

Валюта БАЛАНСА

Показывает уровень производственного потенциала предприятия.

Чем выше значение, тем выше финансовая устойчивость.

7) Коэффициент автономии или финансовой независимости

III р. П

Ка = —————————— > 0,5

Валюта БАЛАНСА

Показывает какую часть деятельности предприятие финансирует за счет собственных средств.

Чем выше значение Ка, тем выше финансовая независимость предприятия, тем выше его устойчивость.

8) Коэффициент соотношения заемных и собственных средств

IV р. П + V р. П

Ксзс = —————————— < 1

III р. П

Чем меньше значение показателя, тем выше финансовая независимость предприятия от привлеченного капитала.

Раздел 2: Анализ финансового состояния предприятия

2.1 Характеристика АКГУП «Алтаймедтехника»

Полное фирменное наименование предприятия: «Алтайское краевое государственное унитарное предприятие «Алтаймедтехника» филиал г. Бийска»

Сокращенное – АКГУП «Алтаймедтехника» филиал г. Бийска.

Данный филиал является коммерческой организацией и осуществляет свою деятельность от имени Предприятия, которое несет ответственность за его деятельностью.

Учредителем является Комитет по управлению государственным имуществом Алтайского края. Предприятие находится в ведомственном подчинении Комитета Администрации края по здравоохранению.

Филиал не является юридическим лицом, наделено Предприятием имуществом и действует в соответствии с положением о филиале.

Имущество филиала учитывается на его отдельном балансе, являющемся частью баланса Предприятия. Имеет расчетный и иные счета в банках, печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак (знак обслуживания) и другие средства индивидуализации.

Место нахождения филиала и его почтовый адрес:

Российская Федерация, Алтайский край, 659333, г. Бийск, ул. Ленина, 117.

Место нахождения Предприятия и его почтовый адрес:

Российская Федерация, Алтайский край, 656038, г. Барнаул, ул. Союза Республик, 30.

Филиал данного Предприятия создан для осуществления деятельности в целях решения социальных задач.

Предметом деятельности являются: выполнение работ, оказание услуг для выполнения социально-экономических заказов, удовлетворение общественных потребностей.

Для достижения целей организация осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

-Обеспечение посредством специализированной торгово-проводящей сети учреждений здравоохранения, а также иных организаций и граждан, медицинской техникой, медицинским оборудованием, продукцией медицинского назначения, лекарственными препаратами, дезинфицирующими средствами;

-Комплектование строящихся объектов здравоохранения оборудованием;

-Восстановление и реализация вышедших из строя медицинских приборов и изделий медицинской техники;

-Сдача на прокат, аренда изделий медицинской техники, осуществление лизинговых операций;

-Составление заключений о техническом состоянии изделий медицинской техники в соответствии с требованиями медицинских документов;

-Проведение комплекса работ по метрологическому обеспечению учреждений здравоохранения, в том числе и проведение ведомственного метрологического контроля, оказание метрологических услуг предприятиям и гражданам;

-Выполнение посреднических функций;

-Выполнение сервисных услуг (монтаж, наладка, ремонт, техническое обслуживание медицинской техники, медицинского оборудования технического и бытового назначения);

-Закупка и торговля изделиями медицинской техники, предметами медицинского назначения: оптовая, розничная;

-Медицинский менеджмент: медико-технический (организация закупки и торговли изделиями медицинской техники, продукцией и предметами медицинского назначения).

Аудиторская проверка организации проводится в соответствии с действующим законодательством Российской Федерации и Алтайского края.

АКГУП «Алтаймедтехника» филиал г. Бийска состоит из нескольких структурных подразделений:

- Директорская;

- Бухгалтерия;

- Торговый отдел;

- Технический отдел;

- Склад.

2.2 Анализ динамики и структуры статей бухгалтерского баланса

В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализов бухгалтерской отчетности организации.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Предварительную оценку финансового состояния можно сделать на основе выявления «больных» статей баланса, которые можно разделить на две группы:

- свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет» и «Убытки отчетного периода»;

- свидетельствующие об определенных недостатках в работе предприятия: «Дебиторская задолженность», «Прочие оборотные активы», «Кредиторская задолженность».

Затем проводится оценка изменения валюты баланса. Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия (падает спрос на продукцию, отсутствует сырье, материалы, полуфабрикаты для производства).

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибылях и убытках в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов организации (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100% и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде.

Цель горизонтального анализа - выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

Таблица № 2

Уплотненный аналитический баланс

предприятия АКГУП «Алтаймедтехника» за 2007 год.

| Актив | на начало периода | на конец периода | Пассив | на начало периода | на конец периода |

I .Внеоборотные активы 1.1.Нематериальные активы 1.2.Основные средства 1.3.Незавершенное строительство 1.4.Долгосрочные финансовые вложения 1.5.Прочие внеоборотные активы Итого по разделу I II .Оборотные активы 2.1.Запасы 2.2.НДС 2.3. Дебиторская задолженность 2.4.Краткосрочные финансовые вложения 2.5.Денежные средства 2.6.Прочие оборотные активы Итого по разделу II БАЛАНС |

- 21926 6 414 - 22346 14496 - 7980 - 1298 - 23774 46120 |

- 21695 277 414 - 22386 11851 33 5784 - 1398 - 19066 41452 |

III .Капитал и резервы 3.1.Уставный капитал 3.2.Добавочный капитал 3.3.Резервный капитал 3.4.Непокрытый убыток отчетного года Итого по разделу III I U Долгосрочные обязательства U Краткосрочные обязательства 5.1.Займы и кредиты 5.2.Кредиторская задолженность 5.3.Доходы будущих периодов 5.4.Резервы предстоящих расходов 5.5. Прочие краткосрочные обязательства Итого по разделу U БАЛАНС |

914 24901 - -2787 23028 1620 4000 17472 - - - 21472 46120 |

914 24901 - -5336 20479 - 4000 16584 - 389 - 20973 41452 |

Валюта баланса уменьшилась, что свидетельствует о возможном сокращении хозяйственной деятельности и оценивается отрицательно.

Имеются «больные» статьи баланса:

1) На начало периода непокрытый убыток составил 2787, что свидетельствует о крайне неудовлетворительной работе предприятия.

На конец периода убытки возросли на 2549, что оценивается отрицательно.

2) На начало периода дебиторская задолженность составила 7980, а на конец периода задолженность уменьшилась на 2196, что признается положительным явлением, поскольку часть средств из оборота возвращена от кредитования потребителей.

3) На начало периода кредиторская задолженность составила 17472, а на конец периода задолженность уменьшилась на 888, что оценивается положительно, так как увеличивается финансовая независимость.

Удельный вес в валюте: На начало На конец

Дебиторская задолженность 17,30 13,95

Кредиторская задолженность 37,88 40,01

Дебиторская задолженность уменьшилась на 27,52%

Кредиторская задолженность уменьшилась на 5,08%

Сравнение:

На начало периода кредиторская задолженность превышала дебиторскую в 2,19 раза.

На конец периода кредиторская задолженность превысила дебиторскую в 2,87 раза.

Кредиторская задолженность превышает дебиторскую, что свидетельствует о вполне удачном соотношении этих статей и удовлетворительной работе предприятия.

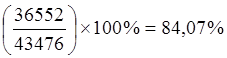

Затем сравним темпы роста валюты баланса с темпами роста выручки от реализации по Форме №2:

Темп роста валюты баланса:

Темп роста выручки от реализации:

Можно сделать вывод: Темп роста валюты баланса выше темпа роста выручки от реализации, что свидетельствует о неэффективном использовании средств предприятия.

Рассмотрим более подробно изменение отдельных статей и разделов баланса.

Таблица № 3

Горизонтальный анализ баланса:

| Показатели | На начало года | На конец года | Тр (%) |

I .Внеоборотные активы 1.1.Нематериальные активы 1.2.Основные средства 1.3.Незавершенное строительство 1.4.Долгосрочные финансовые вложения 1.5.Прочие внеоборотные активы Итого по разделу I II .Оборотные активы 2.1.Запасы 2.2.НДС 2.3. Дебиторская задолженность 2.4.Краткосрочные финансовые вложения 2.5.Денежные средства 2.6.Прочие оборотные активы Итого по разделу II III .Капитал и резервы 3.1.Уставный капитал 3.2.Добавочный капитал 3.3.Резервный капитал 3.4.Непокрытый убыток отчетного года Итого по разделу III I U Долгосрочные обязательства U Краткосрочные обязательства 5.1.Займы и кредиты 5.2.Кредиторская задолженность 5.3.Доходы будущих периодов 5.4.Резервы предстоящих расходов 5.5. Прочие краткосрочные обязательства Итого по разделу U |

- 21926 6 414 - 22346 14496 - 7980 - 1298 - 23774 914 24901 - -2787 23028 1620 4000 17472 - - - 21472 |

- 21695 277 414 - 22386 11851 33 5784 - 1398 - 19066 914 24901 - -5336 20479 - 4000 16584 - 389 - 20973 |

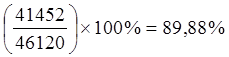

- 98,95 4616,67 100,00 - 100,18 81,75 0 72,48 - 107,70 - 80,20 100 100 - 191,46 88,93 0 100 94,92 - 0 - 97,68 |

| БАЛАНС | 46120 | 41452 | 89,88 |

Вывод:

Увеличение статей считается положительным явлением.

Увеличение статьи убытков свидетельствует о неудовлетворительной работе предприятия

Таблица № 4

Вертикальный анализ баланса:

| Показатели | Удельные веса(%) | |

| На начало года | На конец года | |

I .Внеоборотные активы 1.1.Нематериальные активы 1.2.Основные средства 1.3.Незавершенное строительство 1.4.Долгосрочные финансовые вложения 1.5.Прочие внеоборотные активы Итого по разделу I |

- 47,54 0,01 0,90 - 48,45 |

- 52,34 0,67 1,00 - 54,01 |

II .Оборотные активы 2.1.Запасы 2.2.НДС 2.3. Дебиторская задолженность 2.4.Краткосрочные финансовые вложения 2.5.Денежные средства 2.6.Прочие оборотные активы Итого по разделу II |

31,43 - 17,30 - 2,81 - 51,55 |

28,59 0,08 13,95 - 3,37 - 46,00 |

III .Капитал и резервы 3.1.Уставный капитал 3.2.Добавочный капитал 3.3.Резервный капитал 3.4.Непокрытый убыток отчетного года Итого по разделу III |

1,98 53,99 - 6,04 49,93 |

2,21 60,08 - 12,87 49,40 |

| I U Долгосрочные обязательства | 3,51 |

- |

U Краткосрочные обязательства 5.1.Займы и кредиты 5.2.Кредиторская задолженность 5.3.Доходы будущих периодов 5.4.Резервы предстоящих расходов 5.5. Прочие краткосрочные обязательства Итого по разделу U |

8,67 37,88 - - - 46,56 |

9,65 40,01 - 0,94 - 50,60 |

| БАЛАНС | 100 | 100 |

Выводы:

По активу баланса происходит уменьшение доли II раздела за счет снижения доли дебиторской задолженности и увеличение доли внеоборотных активов, что признается положительным явлением и говорит о развертывании производственной базы.

По пассиву баланса происходит уменьшение доли капитала и резервов за счет увеличения доли непокрытых убытков, что свидетельствует об ослаблении финансовой независимости предприятия. Уменьшение доли IV раздела с одной стороны свидетельствует о возрастании независимости от привлеченного капитала, с другой – о том, что предприятие не расширяет свою деятельность за счет заемных средств. Увеличение доли V раздела оценивается отрицательно, так как ведет к усилению финансовой зависимости.

Обобщая выше рассмотренную главу можно сказать, что на данном предприятии за год произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

2.3 Расчет показателей ликвидности

Все активы предприятия в зависимости от степени ликвидности делятся на:

А1 – наиболее ликвидные активы – суммы по всем статьям денежных средств и краткосрочные финансовые вложения.

А1 = стр.250 + стр.260

На начало года: А1 = 1298

На конец года: А1 = 1398

А2 – быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А2 = стр. 240

На начало года: А2 = 7363

На конец года: А2 = 5167

А3 – медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

На начало года: А3 = 15113

На конец года: А3 = 12501

А4 – труднореализуемые активы – внеоборотные активы.

А4 = стр. 190

На начало года: А4 = 22346

На конец года: А4 = 22386

Пассивы баланса по степени срочности оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность.

П1 = стр. 620

На начало года: П1 = 17472

На конец года: П1 = 16584

П2 – краткосрочные пассивы – краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 660

На начало года: П2 = 4000

На конец года: П2 = 4000

П3 – долгосрочные пассивы – долгосрочные кредиты и займы, резервы предстоящих расходов, доходы будущих периодов, задолженность участникам по выплате доходов.

П3 = стр. 590 + стр. 630 + стр. 640 + стр. 650

На начало года: П3 = 1620

На конец года: П3 = 389

П4 – постоянные пассивы – собственный капитал.

П4 = стр. 490

На начало года: П4 = 23028

На конец года: П4 = 20479

Для определения ликвидности баланса следует сопоставить итого приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным если имеют место следующие соотношения:

А1 ≥ П1 А2 ≥ П2А3 ≥ П3А4 ≤ П4

На данном предприятии эти неравенства сложились следующим образом:

На начало года

А1 < П1

А2 > П2

А3 > П3

А4 < П4

На конец года:

А1 < П1

А2 > П2

А3 > П3

А4 > П4

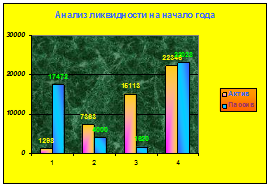

Таблица №5

Анализ платежеспособности с помощью абсолютных величин (тыс.руб.)

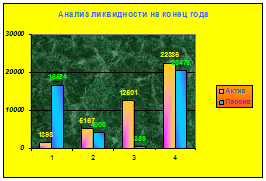

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| на начало года | на конец года | ||||||

| А1 | 1298 | 1398 | П1 | 17472 | 16584 | -16174 | -15186 |

| А2 | 7363 | 5167 | П2 | 4000 | 4000 | 3363 | 1167 |

| А3 | 15113 | 12501 | П3 | 1620 | 389 | 13493 | 12112 |

| А4 | 22346 | 22386 | П4 | 23028 | 20479 | -682 | 1907 |

| Баланс | 46120 | 41452 | Баланс | 46120 | 41452 | --- | --- |

Анализируя представленную таблицу можно сделать вывод: так как не совпадают несколько неравенств, следовательно, ликвидность баланса АКГУП «Алтаймедтехника» отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их уменьшением по другой группе, хотя компенсация может быть лишь по стоимостной величине, поскольку менее ликвидные активы не могут заменить более ликвидные.

На данном предприятии наблюдается платежный недостаток наиболее ликвидных активов; платежный излишек медленно реализуемых активов и труднореализуемых активов на конец периода.

Анализ ликвидности баланса с помощью абсолютных показателей является в какой-то степени приближенным, так как абсолютные показатели подвержены влиянию инфляции. Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности:

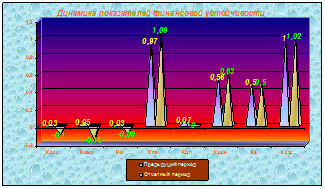

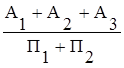

1. Коэффициент покрытия или текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на 1 рубль текущей краткосрочной задолженности (текущих обязательств). Значение данного коэффициента может значительно меняется по отраслям и видам деятельности, его разумный рост в динамике рассматривается как благоприятная тенденция.

КТЛ

=

1298 + 7363 + 15113 23774

На начало года: КТЛ = —————————— = ———— = 1,11

17472 + 400021472

1398 + 5167 + 12501 19066

На конец года: КТЛ = —————————— = ———— = 0,93

16584 + 400020584

Из рассчитанных показателей видно, что на начало года 1<КТЛ <2, ситуация соответствует промежуточной ликвидности. Можно сделать вывод, что наиболее ликвидные активы покрывают срочные обязательства, но в недостаточной степени.

В динамике коэффициент покрытия уменьшился на 16,2%, что оценивается отрицательно.

Коэффициент текущей ликвидности дает обобщающую оценку ликвидности предприятия, характеризует наличие оборотных средств. Качество оборотных средств, с точки зрения ликвидности, детализированную оценку можно получить при анализе частных показателей ликвидности.

Таким образом, при оценке ликвидности необходимо ориентироваться на коэффициент текущей ликвидности. Он фиксирует общую величину финансового баланса/дисбаланса оборотных активов и краткосрочных обязательств, в то время как остальные показатели ликвидности, по своей сути лишь определяют структуру оборотных активов.

2. Коэффициент быстрой ликвидности или критической оценки. Показывает какую часть наиболее срочных обязательств предприятие может погасить без привлечения запасов

КБ

=

1298 + 7363 8661

На начало года: КБ = ———————— = ———— = 0,40

17472 + 400021472

1398 + 51676565

На конец года: КБ = ———————— = ———— = 0,32

16584 + 4000 20584

По рассчитанному показателю сделаем вывод: предприятие может погасить недостаточную часть наиболее срочных обязательств без привлечения запасов, так как норма для этого коэффициента должна быть равна более 0,8. Это свидетельствует об ухудшении финансового состояния, и требует от руководства предприятия принятия срочных мер для нормализации финансового состояния.

В динамике этот показатель уменьшился на 20%, что оценивается отрицательно, предприятие не сможет в скором времени изменить ситуацию к лучшему.

3. Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия, показывает какую часть наиболее срочных обязательств предприятие может при необходимости погасить немедленно за счет имеющихся денежных средств и краткосрочных финансовых вложений.

КА

=

1298

На начало года: КА = ——————— = 0,06

17472 + 4000

1398

На конец года: КА = ——————— = 0,07

16584 + 4000

Можно сделать выводы:

На начало года коэффициент был очень мал, по сравнению с нормой, это свидетельствует об ухудшении финансового состояния, и требует от руководства предприятия принятия срочных мер для нормализации финансового состояния. Предприятие на начало года не могло немедленно погасить часть наиболее срочных обязательств за счет имеющихся денежных средств и краткосрочных финансовых вложений.

На конец года ситуация не стабилизировалась, так как за анализируемый период показатель хоть и увеличился, но не существенно.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в оборотных активах и скорость оборота краткосрочных обязательств.

Таблица №6

Динамика показателей ликвидности

АКГУП “Алтаймедтехника” за 2007 год.

| Показатели | На начало года | На конец года | Нормативные и рекомендуемые значения | Оценка динамики показателя |

| Показатели ликвидности: | ||||

| Коэффициент покрытия или текущей ликвидности | 1,11 | 0,93 | >2; >1,но<2 |

Динамика неблагоприятна |

| Коэффициент быстрой ликвидности | 0,40 | 0,32 | >0,8 | Ниже нормативного. Динамика неблагоприятна. |

| Коэффициент абсолютной ликвидности | 0,06 | 0,07 | >0,2 | Ниже нормативного. Динамика неблагоприятна |

Ликвидность активов определяется не столько исходя из предпосылки их гипотетической «распродажи», сколько из предпосылки продолжающейся деятельности (одна из основных предпосылок международных стандартов управленческого учета), т. е. в контексте общего кругооборота капитала предприятия. Рассмотренные коэффициенты ликвидности мало информативны для прогнозирования будущих денежных поступлений и платежей, что является главной задачей анализа платежеспособности. Иными словами, ликвидность, допустим, балансового остатка незавершенного производства означает, что данный «задел» незавершенного производства в скором будущем превратится в готовую продукцию. Далее — в расчеты с дебиторами (по факту отгрузки) и, наконец, в «живые деньги».

2.4 Оценка финансовой устойчивости

Для оценки финансовой устойчивости рассчитывается система абсолютных и относительных показателей.

К абсолютным показателям относятся показатели источников формирования запасов:

Наличие собственных оборотных средств (СОС).

СОС = Капитал и резервы (III р. П) – Внеоборотные активы (I р. А)

На начало года: СОС = 23028 – 22346 = 682

На конец года: СОС = 20479 – 22386 = - 1907

Показывает чистый оборотный капитал оставшийся после формирования внеоборотных активов.

Данное значение показателя на начало года показывает возможность у предприятия для расширения своей деятельности.

На конец года показатель снизился, что говорит о снижении финансовой устойчивости.

Излишек или недостаток источников средств для формирования запасов и затрат (постоянной части текущих активов) является одним из критериев оценки финансовой устойчивости предприятия.

В зависимости от того, какой источник средств используется для покрытия запасов и затрат на производство, можно с определённой долей условности судить об уровне платежеспособности хозяйствующего субъекта.

Анализ можно проводить либо по производственным запасам, либо по всем запасам и затратам

Для характеристики финансовой ситуации на предприятии установлен следующий тип финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, если запасы и затраты(3) меньше суммы плановых источников их формирования (Ипл):

На начало года: 14496 < 682 + 21472 = 22154 ;

На конец года: 11851 < - 1907 + 20973 = 19066,

а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Коз) больше единицы

На начало года:Коз = 22154 / 14496 = 1,53 > 1;

На конец года: Коз = 19066 / 11851 = 1,61 > 1.

Анализируемое предприятие, как показывают приведенные выше данные, относится к абсолютному типу устойчивости, так как запасы и затраты намного меньше плановых источников, предназначенных для их финансирования.

Устойчивость финансового состояния может быть восстановлена путем:

а)ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

К относительным показателям финансовой устойчивости относятся:

1) Коэффициент обеспеченности собственными средствами

III р. П – I р. А

Косс = —————————— > 0,1

II р. А

На начало года:

23028 – 22346

Косс = —————————— = 0,03

23774

На конец года:

20479 – 22386

Косс = —————————— = - 0,1

19066

Вывод: так как эти показатели ниже нормы, то обеспеченность предприятия собственными оборотными активами очень низкая и тем хуже финансовая устойчивость. В динамике показатель снизился, что свидетельствует о ухудшении финансовой устойчивости.

2) Коэффициент обеспеченности материальных запасов собственными средствами

III р. П – I р. А

Комз = —————————— > 0,6

Запасы

На начало года:

23028 – 22346

Комз = —————————— = 0,05

14496

На конец года:

20479 – 22386

Комз = —————————— = - 0,16

11851

У данного предприятия наименьшая доля запасов сформирована за счет собственных оборотных средств.

3) Коэффициент маневренности собственного капитала

III р. П – I р. А

Км = —————————— > 0,5

III р. П

На начало года:

23028 – 22346

Км = ———————— = 0,03

23028

На конец года:

20479 – 22386

Км = ———————— = - 0,09

20479

На предприятии не маневренные собственные источники средств. Показатель снизился, что говорит об снижении финансовой устойчивости.

4) Индекс постоянного актива

I р. А

Кпа = ————— < 0,5

III р. П

На начало года:

22346

Кпа = ————— = 0,97

23028

На конец года:

22386

Кпа = ————— = 1,09

20479

Доля собственных средств, вложенных во внеоборотные активы очень высокая, что свидетельствует о низкой финансовой устойчивости. В динамике значение показателя возрастает, что оценивается отрицательно.

5) Коэффициент долгосрочного привлечения заемных средств

IV р. П

Кдп = ————————

IV р. П + V р. П

На начало года:

1620

Кдп = ——————— = 0,07

1620 + 21472

На конец года:

0

Кдп = —————— = 0

0 + 20973

На конец и на начало периода показатель низкий, что говорит о низкой зависимости от привлекаемых заемных средств, но и о том, что предприятие не использует эти средства для расширения своей деятельности, а также предприятие не привлекает долгосрочные заемные средства для расширения своей деятельности.

6) Коэффициент реальной стоимости имущества

ОС + Сырье + НЗП

Крси = —————————— > 0,3

Валюта БАЛАНСА

На начало года:

21926+ 4041 + 6

Крси = —————————— = 0,56

46120

На конец года:

21695 + 4112 + 277

Крси = —————————— = 0,63

41452

Производственный потенциал увеличивается, следовательно увеличивается финансовая устойчивость.

7) Коэффициент автономии или финансовой независимости

III р. П

Ка = —————————— > 0,5

Валюта БАЛАНСА

На начало года:

23028

Ка = ———— = 0,50

46120

На конец года:

20479

Ка = ———— = 0,50

41452

Предприятие финансирует часть своей деятельности за счет собственных средств, т.е. предприятие финансово независимое.

8) Коэффициент соотношения заемных и собственных средств

IV р. П + V р. П

Ксзс = —————————— < 1

III р. П

На начало года:

1620 + 21472

Ксзс = ——————— = 1,00

23028

На конец года:

0 + 20973

Ксзс = —————— = 1,02

20479

Предприятие финансово зависимо от привлеченного капитала.

Таблица № 7

Сравнение показателей финансовой устойчивости за 2007 год.

| Показатели | Условное обозначение | Значение показателя | Изменение | Норма показателя | |

| На начало периода | На конец периода | ||||

| Коэф-нт обеспеченности собственными средствами | Косс | 0,03 | -0,1 | -0,13 | > 0,1 |

Коэф-нт обеспеченности материальных запасов собственными средствами |

Комз | 0,05 | -0,16 | -0,21 | > 0,6 |

Коэф-нт маневренности собственного капитала |

Км | 0,03 | -0,09 | -0,12 | > 0,5 |

Индекс постоянного актива |

Кпа | 0,97 | 1,09 | 0,12 | < 0,5 |

| Коэф-нт долгосрочного привлечения заемных средств | Кдп | 0,07 | 0 | -0,07 | - |

Коэф-нт реальной стоимости имущества |

Крси | 0,56 | 0,63 | 0,07 | > 0,3 |

| Коэф-нт автономии или финансовой независимости | Ка | 0,5 | 0,5 | 0 | > 0,5 |

| Коэф-нт соотношения заемных и собственных средств | Ксзс | 1,00 | 1,02 | 0,02 | < 1 |

При этом можно сделать вывод о том, что у данной организации постоянно сохраняется риск возникновения банкротства, следовательно, финансовое состояние организации АКГУП «Алтаймедтехника» за 2007 год является неустойчивым и нестабильным.

Необходимо сказать, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Можно сказать лишь одно, что владельцы предприятия (акционеры, инвесторы и т. д.) предпочитают разумный рост в динамике доли заёмных средств и напротив, кредиторы (поставщики сырья, банки, контрагенты и т. д.) отдают предпочтение предприятиям с высокой долей собственного капитала.

Но данная ситуация не может рассматриваться как идеальная, поскольку наводит на мысль о том, что администрация не умеет, не желает или просто не имеет возможности использовать внешние источники средств для развития производственной деятельности.

Раздел 3: Заключение

Аналитическая записка

О проведении анализа финансового состояния, ликвидности баланса и платежеспособности предприятия АКГУП «Алтаймедтехника»

По результатам анализа финансово-хозяйственной деятельности АКГУП «Алтаймедтехника» можно сделать следующие выводы о финансовом состоянии, ликвидности и платежеспособности:

Организация на протяжении 2007 года имеет неустойчивое финансовое положение, организации необходимо принимать меры по его улучшению.

Прежде всего, необходимо ускорить оборачиваемость капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота; обосновать уменьшения запасов и затрат (до норматива); пополнить собственный оборотный капитал за счет внутренних и внешних источников, наиболее эффективно использовать производственный потенциал предприятия, повысить рост прибыли и рентабельности и т. д.

Организация «Алтаймедтехника» является единственной в городе Бийске организацией, занимающейся: ремонтом, техническим обслуживанием медицинской техники, метрологическими услугами для предприятий и граждан а также продажей медицинской техники и медицинского оборудования.

Данная организация, несмотря на то, что она является единственной в городе, ведет постоянную конкурентную борьбу за потребителя с аптечными магазинами, также занимающимися продажей выше перечисленной продукции. Основная цель работы любого предприятия - получение прибыли от осуществляемой деятельности, поэтому перед руководством организации «Алтаймедтехника» стоят следующие задачи:

- увеличить прибыльность продаж;- стабилизировать поток денежной наличности, и, как следствие;- улучшить показатели абсолютной ликвидности баланса.Пути увеличения прибыли предприятия:- рост доходов от реализации (выручки) продукции;- оптимизация затрат;- повышение уровня рентабельности продукции.Второй задачей, стоящей перед предприятием, является снижение расходов предприятия.Оптимизация затрат проводится посредством сокращения излишних затрат, запасов ценностей, совершенствование их структуры.Основными источниками резерва снижения себестоимости продукции являются:- повышение уровня производительности труда работников организации;- улучшение организации труда работников организации;- сокращение коммерческих расходов;- поиск поставщиков с более низкими ценами на товары; - оптимизации денежных потоков от предприятия к поставщикам, возрастание количества заказов на предоставляемые предприятием услуги, получения товарных кредитов и т.п.Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных мероприятий (улучшения организации труда, систематическое проведение инвентаризаций, сравнение прайс-листов поставщиков, проведение переговоров по поводу снижения расценок на товары, заключение договоров поставки с более выгодными для предприятия условиями и т.п.). Проведение подобных мероприятий позволит сократить расходы предприятия, и, как следствие, увеличить показатели финансового состояния, прибыли и рентабельности.Еще одна задача, стоящая перед руководством организации «Алтаймедтехника» - улучшение показателей ликвидности баланса.Основной путь для этого - стабилизация денежных потоков для увеличения денежных средств на расчетном счете предприятия и в кассе.Оптимизация денежных потоков организации и увеличение денежных средств на балансе организации позволит увеличить показатели абсолютной ликвидности баланса.Основной путь для оптимизации денежных потоков – проведение систематической инвентаризации дебиторской задолженности.Руководству АКГУП «Алтаймедтехника», по моему мнению, можно предложить следующие шаги по совершенствованию хозяйственной деятельности предприятия:

1). Следует обратить внимание на наращивание денежных средств и краткосрочных финансовых вложений, что приведет к стабилизации групп по ликвидности, а также покроет платежный недостаток наиболее ликвидных активов и быстро реализуемых активов;

2). Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

3). Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

4). Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и платежам в бюджет, внебюджетные фонды;

5). По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика.

Кроме того, организации необходимо периодически проводить инвентаризацию кредиторской задолженности, и вовремя погашать свои долги перед поставщиками и покупателями, работниками по заработной плате, задолженность перед бюджетом по налогам и сборам; что приведет к сокращению объема кредиторской задолженности, и также улучшит показатели абсолютной ликвидности баланса организации «Алтаймедтехника».Только после проведения всех выше изложенных мероприятий, деятельность организации «Алтаймедтехника» будет носить стабильный характер. Возрастут все финансовые показатели, необходимые для повышения финансовой устойчивости организации. В этом случае, данная организация сможет вести серьезную конкурентную борьбу за потребителей на рынке товаров и услуг.

СПИСОК ЛИТЕРАТУРЫ

1.Бухгалтерская отчетность предприятия АКГУП «Алтаймедтехника»: Баланс (Форма №1); Отчет о прибылях и убытках (Форма №2).

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебное пособие , 6-е издание, -Мн.: «Новое знание», 2001г.

3. Баканов М.И., Шеремет А.Д. “Теория экономического анализа” Москва “Финансы и статистика”, 1993 г.

4. Артеменко В.Т., Беллендир М.В. Финансовый анализ: Учебное пособие- 2-е издание,- М.: Издательство « Дело и Сервис», 1999г.

5. Шеремет А.Д., Сайфулин Р.С. “Методика финансового анализа”, Москва: “Инфра-М” 1995

6.Экономика предприятия: Учебник/ Под ред. Проф. Н.А. Сафронова. – М.: «Юристъ», 1998. – 584 с.

7. Сергеев И. В. Экономика предприятия: Учеб. Пособие.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2002.-304с.

8. Стоянова Е.С. Финансовый менеджмент. Теория и практика: Учебник для вузов, 5 – е изд., перераб. и доп., 2004. – 656с.

Приложения:

Приложение № 1

Приложение № 2