| Скачать .docx |

Курсовая работа: Забалансовые счета

![]() Министерство образования Республики Беларусь

Министерство образования Республики Беларусь

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ПОЛОЦКИЙ ГОСУДАРСТВЕННЫЙ университет»

Факультет финасово-экономический

Кафедра «бухгалтерского учета и аудита»

КУРСОВАЯ РАБОТА

по дисциплине Теория бухгалтерского учета

Тема: «Забалансовые счета»

Исполнитель:

студентка 3 курса группы 06-БК

Капусто Надежда Николаевна

Руководитель проекта:

кандидат экономических наук, доцент

Вегера Светлана Григорьевна

Новополоцк 2008

![]() СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Забалансовые счета, их сущность и область применения

1.1 Актуальность выбранной темы

1.2 Сущность забалансовых счетов и их предназначение

1.3 Характеристика забалансовых счетов

1.4 Классификация забалансовых счетов

1.5 Сравнительный анализ забалансовых счетов в Республики Беларусь и в Российской Федерации

1.6 Применение забалансовых счетов в других странах. Международные стандарты

2. ПРАКТИЧЕСКОЕ ЗАДАНИЕ

ЗАКЛЮЧЕНИЕ

Список использованных источников

ПРИЛОЖЕНИЯ

![]() ВВЕДЕНИЕ

ВВЕДЕНИЕ

Для данной курсовой работы была выбрана тема «Забалансовые счета, их сущность и область применения».

Все хозяйственные операции, осуществляемые предприятиеми, подлежат обязательному отражению в бухгалтерском учете. Однако довольно часто в процессе деятельности предприятия, организации совершают операции по приему, хранению, использованию и выбытию имущества, не принадлежащего ему, а также несут ответственность в случае невыполнения основных условий договоров, которые предусматривают исполнение определенных обязательств. Учет таких операций ведется на забалансовых счетах.

Забалансовый учет является составной частью бухгалтерского учета субъектов предпринимательской деятельности и отражает явления, которые в момент их возникновения не влияют на состояние баланса предприятия, но в дальнейшем могут оказывать воздействие на финансовые результаты.

Цель курсовой работы заключается в рассмотрении сущности и области применения забалансовых счетов, а также выполнении практической части.

Для достижения данной цели необходимо осуществить следующие задачи:

1. рассмотреть понятие забалансовых счетов, их сущность;

2. ознакомиться с областью применения забалансовых счетов в Республике Беларусь и с их использованием в других странах;

3. решить практическое задание в соответствии с методическими рекомендациями;

4. оформить работу надлежащим образом в соответствии с предъявляемыми требованиями.

Для изучения темы были выбраны следующие методы: анализ научно-методической литературы, документальных и периодических материалов; систематизация материалов, используемых в работе.

При написании курсовой работы использовались: нормативные документы, статьи из журналов, а также учебники следующих авторов: П.Я. Папковская, Я.В. Соколов, Ф.Ф. Бутынец, Л.Л. Горецкая, Д.Н. Панков и др.![]() 1. Забалансовые счета, их сущность и область применения

1. Забалансовые счета, их сущность и область применения

1.1 Актуальность выбранной темы

Хозяйственная деятельность предприятия - это совокупность непрерывно осуществляемых хозяйственных операций, в результате которых приобретается имущество, реализуется продукция (выполняются работы, оказываются услуги), осуществляются расчеты с другими предприятиями и организациями, физическими лицами, а также государством. Все хозяйственные операции, осуществляемые предприятием, подлежат обязательному отражению в бухгалтерском учете. Организацией ведется учет имущества, обязательств и фактов хозяйственной деятельности путем двойной записи на взаимосвязанных счетах бухгалтерского учета, то есть путем составления проводок. В результате оформляемых проводками хозяйственных операций происходят изменения в активе и (или) пассиве баланса. На балансе предприятия числится имущество, принадлежащее ему на праве собственности (а в случаях, предусмотренных договором финансовой аренды, - имущество, полученное во временное владение и пользование), задолженность перед другими организациями или лицами (кредиторская задолженность), а также задолженность других организаций или лиц перед данным предприятием (дебиторская задолженность).

Однако довольно часто в процессе деятельности предприятия, организации совершают операции по приему, хранению, использованию и выбытию имущества, не принадлежащего ему, а также несут ответственность в случае невыполнения основных условий договоров, которые предусматривают исполнение определенных обязательств. Учет таких операций ведется на забалансовых счетах.

Забалансовый учет является составной частью бухгалтерского учета субъектов предпринимательской деятельности и отражает явления, которые в момент их возникновения не влияют на состояние баланса предприятия, но в дальнейшем могут оказывать воздействие на финансовые результаты. Следует отметить, что в Международных стандартах финансовой отчетности нет определения и характеристики понятий «забалансовый учет» и «забалансовый счет».

Практика свидетельствует, что многими предприятиями забалансовый учет не ведется. Это чревато, например, обращением взыскания при проверках на имущество, не учтенное на балансе, а также не являющееся собственностью предприятия и не учтенное за балансом.

Забалансовый учет должен вестись каждым субъектом предпринимательской деятельности, но особую значимость он приобретает:

- для предприятий, организаций комиссионной (консигнационной) торговли - для отражения стоимости товаров, полученных на реализацию за комиссию;

- туристических фирм (турагентов) - для учета стоимости путевок, полученных от туроператоров;

- предприятий-переработчиков - для отражения стоимости полученного давальческого сырья;

- предприятий-арендаторов - для учета стоимости взятых в краткосрочную аренду основных средств и т.д. [1, с. 98].

1.2 Сущность забалансовых счетов и их предназначение

В бухгалтерском учете кроме балансовых счетов применяются также забалансовые счета, остатки по которым не включаются в баланс, так как на них отражаются средства (активы), временно находящиеся у субъекта хозяйствования и не принадлежащие ему.

Необходимость обособленного учета ценностей, не принадлежащих данному субъекту хозяйствования, на забалансовых счетах обосновывается тем, что в балансе должны отражаться только принадлежащие ему средства и источники, которые их формируют. Отражение на забалансовых счетах не собственных средств производится для того, чтобы не преувеличить размер средств, находящихся в собственности субъекта хозяйствования. В противном случае такие средства были бы отражены в балансе два раза: один раз у собственника и второй - у субъекта хозяйствования, где они находятся во временном пользовании и которому они не принадлежат [2, с. 80].

В процессе осуществления производственной деятельности организации совершают хозяйственные операции, которые связаны с использованием и хранением не принадлежащего им имущества, но находящегося определенное время в их распоряжении или на временном хранении. Кроме того, у организации могут возникать определенные требования (обязательства) при неисполнении одним из партнеров условий договоров.

Для контроля за такими имуществом и обязательствами Типовым планом счетов бухгалтерского учета, утвержденным постановлением Министерства финансов РБ от 30.05.2003 г. № 89, предусмотрены следующие забалансовые счета:

001 "Арендованные основные средства"

002 "Товарно-материальные ценности, принятые на ответственное хранение"

003 "Материалы, принятые в переработку"

004 "Товары, принятые на комиссию"

005 "Оборудование, принятое для монтажа"

006 "Бланки строгой отчетности"

007 "Списанная в убыток задолженность неплатежеспособных дебиторов"

008 "Обеспечения обязательств и платежей полученные"

009 "Обеспечения обязательств и платежей выданные"

010 "Амортизационный фонд воспроизводства основных средств"

011 "Основные средства, сданные в аренду"

012 "Нематериальные активы, полученные в пользование"

013 "Амортизационный фонд воспроизводства нематериальных активов"

014 "Потеря стоимости основных средств" [3, с. 80].

Структура забалансовых счетов как у активных счетов. Сальдо на начало месяца отражает наличие вида средств, учитываемого на счете. По дебету отражается поступление, а по кредиту - списание этих средств. Сальдо на конец месяца по дебету показывает остаток средств на конец месяца и вычисляется по формуле:

Сальдо на конец месяца = Сальдо на начало месяца + Оборот по дебету - Оборот по кредиту.

Забалансовый счет можно представить следующим образом:

Таблица 1Структура забалансового счета

| Дебет счета | Кредит счета |

| Сальдо на начало месяца | |

Дебетовый оборот за отчетный период (месяц): · получены товарно-материальные ценности · в силу определенных обстоятельств возникло обязательство |

Кредитовый оборот за отчетный период (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) |

| Сальдо на конец месяца |

Основными задачами забалансовых счетов являются:

· обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями;

· контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств;

· обеспечение правильной организации бухгалтерского учета на этих счетах;

· обеспечение всесторонней и полной информацией по этим счетам для нужд управления, оценки кредитоспособности и финансовой устойчивости предприятия [1, с. 99].

Забалансовые счета предназначены:

· для учета средств, не принадлежащих организации, но находящихся:

- в ее распоряжении (счет 001"Арендованные основные средства" , счет 005 "Оборудование, принятое для монтажа");

- на ответственном хранении (счет 002 "Товарно-материальные ценности, принятые на ответственное хранение");

- в переработке (счет 003 "Материалы, принятые в переработку");

- на комиссии (счет 004 "Товары, принятые на комиссию");

· учета амортизационного фонда воспроизводства отдельных объектов (групп объектов) основных средств (счет 010 "Амортизационный фонд воспроизводства основных средств") и нематериальных активов (013 "Амортизационный фонд воспроизводства нематериальных активов");

· учета начисленной амортизации по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (014 "Потеря стоимости основных средств");

· учета условных прав (счет 008 "Обеспечения обязательств и платежей полученные", счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов");

· учета условных обязательств (счет 009 "Обеспечения обязательств и платежей выданные");

· контроля за отдельными хозяйственными операциями (в этом смысле специфическим является счет 006 "Бланки строгой отчетности", учет на котором ведется в условной оценке и контроль осуществляется как за движением самих бланков строгой отчетности, так и частично за действиями материально ответственных лиц);

· учета нематериальных активов, полученных в пользование по лицензионным и другим аналогичным договорам (счет 012 "Нематериальные активы, полученные в пользование") [3, с. 80].

Ведение учета на забалансовых счетах имеет определенные особенности:

1)учет ведется без корреспонденции по взаимосвязанным счетам, т.е. без применения двойной записи;

2)записи по забалансовым счетам ведутся только в разрезе дебета или кредита используемого забалансового счета;

3)данные по операциям, отраженным с использованием забалансового счета, показываются в бухгалтерском балансе справочно, т.е. сальдо по этим счетам ни в коей мере не влияют на величину валюты баланса.

При использовании в учетной практике предприятий забалансовых счетов на каждый из них открывается (заводится) карточка для ведения записей операций по движению учитываемых объектов.

Для контроля за правильностью отражения в бухгалтерском учете отдельных хозяйственных операций, информации о наличии и движении имущества, не принадлежащего организации, но временно находящегося в ее распоряжении или пользовании (арендованные основные средства, ТМЦ на ответственном хранении, в переработке и т.д.), условных правах и обязательствах учет следует вести в отдельных ведомостях, которые могут быть открыты по каждому забалансовому счету в форме, соответствующей ведомости аналитического учета.

Например, под эти ведомости можно использовать типовые ведомости и расчетные таблицы из журнально-ордерной системы счетоводства или упрощенной системы регистров бухгалтерского учета, предназначенные для малых предприятий, либо формы, разработанные организацией самостоятельно.

Ведение бухгалтерского учета на забалансовых счетах является обязательным, т.к. отсутствие учета такого имущества чревато обращением взыскания при проверках [4, с. 386].

Таким образом, забалансовые счета применяются для группировки информации по таким объектам, которые не признаются активами или обязательствами, доходами или расходами в соответствии с положениями по бухгалтерскому учету, но требуют обязательного контроля и анализа в целях управления и для раскрытия информации в примечаниях к бухгалтерской отчетности [1, с. 99].

1.3 Характеристика забалансовых счетов

Счет 001 "Арендованные основные средства" предназначен для обобщения информации о наличии и движении основных средств, арендованных организацией. Арендованные основные средства учитываются на счете 001 "Арендованные основные средства" в оценке, указанной в договорах аренды.

Аналитический учет арендованных основных средств ведется в разрезе арендодателей по каждому объекту основных средств (по инвентарным номерам арендодателя).

Счет 002 "Товарно-материальные ценности, принятые на ответственное хранение" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение.

На счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" организации-покупатели учитывают товарно-материальные ценности, принятые на хранение, в случаях: получения от поставщиков товарно-материальных ценностей, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты; получения от поставщиков неоплаченных товарно-материальных ценностей, запрещенных к расходованию по условиям договора до их оплаты; принятия товарно-материальных ценностей на ответственное хранение по прочим причинам. Организации-поставщики учитывают на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Товарно-материальные ценности учитываются на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" в ценах, предусмотренных в приемо-сдаточных актах или иных сопроводительных документах.

Аналитический учет по счету 002 "Товарно-материальные ценности, принятые на ответственное хранение" ведется по организациям-владельцам, по видам, сортам и местам хранения.

Счет 003 "Материалы, принятые в переработку" предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 "Материалы, принятые в переработку" по ценам, предусмотренным в договорах.

Аналитический учет по счету 003 "Материалы, принятые в переработку" ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Счет 004 "Товары, принятые на комиссию" предназначен для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором, и используется организациями-комиссионерами.

Товары, принятые на комиссию, учитываются на счете 004 "Товары, принятые на комиссию" в ценах, предусмотренных в приемосдаточных актах. Аналитический учет по счету 004 "Товары, принятые на комиссию" ведется по видам товаров и организациям (лицам) - комитентам.

Счет 005 "Оборудование, принятое для монтажа" предназначен для обобщения информации о наличии и движении всех видов оборудования, полученного подрядной организацией от заказчика для монтажа.

Оборудование учитывается на счете 005 "Оборудование, принятое для монтажа" в ценах, указанных заказчиком в сопроводительных документах.

Аналитический учет по счету 005 "Оборудование, принятое для монтажа" ведется по отдельным объектам или агрегатам.

Счет 006 "Бланки строгой отчетности" предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п.

Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" по номинальной стоимости или в условной оценке.

Аналитический учет по счету 006 "Бланки строгой отчетности" ведется по каждому виду бланков строгой отчетности и местам их хранения.

Счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета 50 "Касса", 51 "Расчетный счет" или 52 "Валютные счета" в корреспонденции с кредитом счета 92 "Внереализационные доходы и расходы". Одновременно на указанные суммы кредитуется забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".

Аналитический учет по счету 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Счет 008 "Обеспечения обязательств и платежей полученные" предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам). Если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора. Суммы обеспечений, учтенные на счете 008 "Обеспечения обязательств и платежей полученные", списываются по мере погашения задолженности. Аналитический учет по счету 008 "Обеспечения обязательств и платежей полученные" ведется по каждому полученному обеспечению.

Счет 009 "Обеспечения обязательств и платежей выданные" предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае, если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

Суммы обеспечений, учтенные на счете 009 "Обеспечения обязательств и платежей выданные", списываются по мере погашения задолженности.

Аналитический учет по счету 009 "Обеспечения обязательств и платежей выданные" ведется по каждому выданному обеспечению.

Счет 010 "Амортизационный фонд воспроизводства основных средств" предназначен для обобщения информации о движении амортизационного фонда воспроизводства основных средств.

По дебету счета 010 "Амортизационный фонд воспроизводства основных средств" отражаются суммы амортизационных отчислений по основным средствам с учетом индексации, включенных в себестоимость реализованных продукции, работ, услуг, в расходы на реализацию товаров.

По кредиту счета 010 "Амортизационный фонд воспроизводства основных средств" отражается использование средств амортизационного фонда на цели, установленные законодательством.

Аналитический учет по счету 010 "Амортизационный фонд воспроизводства основных средств" ведется по направлениям использования фонда.

Счет 011 "Основные средства, сданные в аренду" предназначен для обобщения информации о наличии и движении объектов основных средств, сданных в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора (нанимателя).

Основные средства, сданные в аренду, учитываются на счете 011 "Основные средства, сданные в аренду" в оценке, указанной в договорах аренды.

Аналитический учет по счету 011 "Основные средства, сданные в аренду" ведется по арендаторам, по каждому объекту основных средств, сданных в аренду.

Счет 012 "Нематериальные активы, полученные в пользование" предназначен для обобщения информации о наличии и движении имущественных прав.

Отражение операций на счете 012 "Нематериальные активы, полученные в пользование", связанных с получением права на использование указанных объектов, производится на основании заключенных между правообладателем и пользователем лицензионных и других аналогичных договоров. Нематериальные активы, полученные в пользование, учитываются на счете 012 "Нематериальные активы, полученные в пользование" в оценке, принятой в договоре.

Аналитический учет по счету 012 "Нематериальные активы, полученные в пользование" ведется по видам нематериальных активов, полученных в пользование.

Счет 013 "Амортизационный фонд воспроизводства нематериальных активов" предназначен для обобщения информации о движении амортизационного фонда воспроизводства нематериальных активов.

По дебету счета 013 "Амортизационный фонд воспроизводства нематериальных активов" отражаются суммы амортизационных отчислений по нематериальным активам, включенные в себестоимость реализованных продукции, работ, услуг, в расходы на реализацию товаров.

По кредиту счета 013 "Амортизационный фонд воспроизводства нематериальных активов" отражается использование средств амортизационного фонда на цели, установленные законодательством.

Аналитический учет по счету 013 "Амортизационный фонд воспроизводства нематериальных активов" ведется по направлениям использования фонда.

Счет 014 "Потеря стоимости основных средств" предназначен для обобщения информации о движении сумм накопленной амортизации по объектам жилищного фонда, объектам внешнего благоустройства и другим объектам, воспроизводство которых уже осуществлялось за счет собственных источников или с привлечением бюджетных средств. Потеря стоимости по указанным объектам отражается на счете 014 "Потеря стоимости основных средств" в конце года в порядке, установленном законодательством. При выбытии отдельных объектов (включая продажу, безвозмездную передачу и т.п.) накопленная амортизация по ним списывается по кредиту счета 014 "Потеря стоимости основных средств".

Аналитический учет по счету 014 "Потеря стоимости основных средств" ведется по каждому объекту основных средств [5].

1.4 Классификация забалансовых счетов

Все забалансовые счета можно разделить на три группы:

1)депозитно-имущественные счета,

2)счета условных прав и условных обязательств;

3)операционно-контрольные счета.

Адаптируя данную классификацию к Типовому плану счетов Республики Беларусь составим следующую таблицу:

Таблица 2Группировка забалансовых счетов

| Группы забалансовых счетов | Забалансовые счета |

| Депозитно-имущественные счета - счета для учета имущества, не принадлежащего организации на правах собственности, то есть находящегося у нее на хранении или в пользовании (распоряжении). | 001 "Арендованные основные средства 002 "Товарно-материальные ценности, принятые на ответственное хранение 003 "Материалы, принятые в переработку 004 "Товары, принятые на комиссию 005 "Оборудование, принятое для монтажа 012 "Нематериальные активы, полученные в пользование |

| Счета условных прав и условных обязательств - счета, на которых обобщается (должна обобщаться) информация об условных обязательствах и условных активах. Появление этих счетов вызвано тем, что в балансе должны быть показаны только активы, на которые распространяются безусловные права. | 008 "Обеспечения обязательств и платежей полученные 009 "Обеспечения обязательств и платежей выданные |

| Операционно-контрольные счета - счета, которые служат для отражения данных, которые не фиксируются на счетах баланса и счетах доходов и расходов. Они служат «для памяти» и позволяют обеспечить наблюдение и контроль операций, не отражающихся на иных счетах - балансовых и забалансовых. | 006 "Бланки строгой отчетности 007 "Списанная в убыток задолженность неплатежеспособных дебиторов 010 "Амортизационный фонд воспроизводства основных средств 011 "Основные средства, сданные в аренду 013 "Амортизационный фонд воспроизводства нематериальных активов 014 "Потеря стоимости основных средств |

Примечание. Источник [1, с. 100].

1.5 Сравнительный анализ забалансовых счетов в Республики Беларусь и в Российской Федерации

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н (в редакции приказа Министерства финансов Российской Федерации от 7 мая 2003 г. № 38н) состоит из 11 забалансовых счетов [6] .

Далее представлена сравнительная таблица забалансовых счетов, используемых в Республики Беларусь и в Российской Федерации.

Таблица 3 Забалансовые счета Республики Беларусь и Российской Федерации

| Забалансовые счета Республики Беларусь | Забалансовые счета Российской Федерации |

001 "Арендованные основные средства 002 "Товарно-материальные ценности, принятые на ответственное хранение 003 "Материалы, принятые в переработку 004 "Товары, принятые на комиссию 005 "Оборудование, принятое для монтажа 006 "Бланки строгой отчетности 007 "Списанная в убыток задолженность неплатежеспособных дебиторов 008 "Обеспечения обязательств и платежей полученные 009 "Обеспечения обязательств и платежей выданные 010 "Амортизационный фонд воспроизводства основных средств 011 "Основные средства, сданные в аренду 012 "Нематериальные активы, полученные в пользование 013 "Амортизационный фонд воспроизводства нематериальных активов 014 "Потеря стоимости основных средств |

001 "Арендованные основные средства 002 "Товарно-материальные ценности, принятые на ответственное хранение 003 "Материалы, принятые в переработку 004 "Товары, принятые на комиссию 005 "Оборудование, принятое для монтажа 006 "Бланки строгой отчетности 007 "Списанная в убыток задолженность неплатежеспособных дебиторов 008 "Обеспечения обязательств и платежей полученные 009 "Обеспечения обязательств и платежей выданные 010 "Износ основных средств 011 "Основные средства, сданные в аренду |

По сравнению с белорусским планом счетов в российском отсутствует такие забалансовые счета, как:

010 "Амортизационный фонд воспроизводства основных средств"

012 "Нематериальные активы, полученные в пользование"

013 "Амортизационный фонд воспроизводства нематериальных активов"

014 "Потеря стоимости основных средств".

Однако в российском плане счетов применяется забалансовый счет 010 "Износ основных средств", который предназначен для обобщения информации о движении сумм износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также у некоммерческих организаций по объектам основных средств. Начисление износа по указанным объектам производится в конце года по установленным нормам амортизационных отчислений. При выбытии отдельных объектов (включая продажу, безвозмездную передачу и т.п.) сумма износа по ним списывается со счета 010 "Износ основных средств". Аналитический учет по счету 010 "Износ основных средств" ведется по каждому объекту [7].

1.6 Применение забалансовых счетов в других странах. Международные стандарты

Начиная с 1992 года, национальная система бухгалтерского учета в Республике Беларусь приводится в соответствии с международными стандартами учета и мировой практикой, а также требованиями рыночной экономики. Начало этой работе было положено постановлением Совета Министров Республики Беларусь от 09.07.1992 г. № 347 "Об организации в народном хозяйстве Республики Беларусь бухгалтерского учета на основе принципов мировой практики", которым было утверждено Положение о бухгалтерском учете и отчетности. В 1994 году принят Закон о бухгалтерском учете и отчетности. Решением коллегии Министерства финансов Республики Беларусь от 28.02.1992 г. (протокол № 2) введен в действие План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению.

В отличие от белорусских стандартов, международные стандарты финансовой отчетности (МСФО) не регламентируют, каким должен быть план счетов. Такой подход традиционен для англосаксонских стран. Например, в США каждая компания может использовать собственный план счетов. В других странах, например во Франции, в России план счетов, как и в Беларуси, стандартизован, и его применение обязательно для всех предприятий [7].

Далее представлена таблица, в которой указаны отдельные страны, одни из которых применяют забалансовые счета в бухгалтерском учете, а другие не используют их:

Таблица 4Использование забалансовых счетов

| Забалансовые счета | |

используются: в Беларуси, России, Украине, Молдове, Польше, Франции, Вьетнаме, Сенегале и др. |

не используются: в США, Канаде, Великобритании, Австралии, Испании и др. |

Примечание. Источник [8].

Следует отметить, что забалансовые счета применяются в большинстве стран СНГ, однако, англосаксонскими странами, как правило, не используются.

![]() 2

.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

2

.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

· На основании остатков по счетам (Таблица 1) составить баланс на начало отчетного периода.

· Открыть счета бухгалтерского учета, отразить остатки на начало периода, обороты за отчетный месяц и определить сальдо на конец месяца. Расшифровка остатков синтетических счетов 10 "Материалы", 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 62 "Расчеты с покупателями и заказчиками" представлена в таблицах 2, 3, 4, 5 соответственно.

· Открыть аналитические счета к синтетическим счетам:

- 60 "Расчеты с поставщиками и подрядчиками"

- 71 "Расчеты с подотчетными лицами"

- 62 "Расчеты с покупателями и заказчиками".

· На основании хозяйственных операций составить хронологический журнал регистрации операций.

· Составить оборотные ведомости аналитического учета по форме к счетам:

- 60 "Расчеты с поставщиками и подрядчиками"

- 62 "Расчеты с покупателями и заказчиками"

- 71 "Расчеты с подотчетными лицами".

· Составить оборотную ведомость синтетического учета за месяц.

· Заполнить бухгалтерский баланс на начало и конец месяца по установленной форме.

· Заполнить приходный кассовый ордер № 15 по операции № 19 от 7 февраля. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 19.04.2001 № 43 с изменениями и дополнениями.

· Заполнить расходный кассовый ордер № 8 по операции № 22 от 10 февраля. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 19.04.2001 № 43 с изменениями и дополнениями.

· Заполнить ТТН на получение холодильной установки по операции № 1. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 14.05.2001 № 53 с изменениями и дополнениями.

· Заполнить счет-фактуру по НДС № 5 от 2.02.2008 за перевозку холодильной установки (операция № 4). Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 05.06.2003 № 91 с изменениями и дополнениями. Счет-фактура за перевозку холодильной установки № 32 от 2.02.2008

Таблица 1 Остатки по счетам бухгалтерского учета на начало отчетного периода, руб.

| Счет | Наименование счетов | дебет | кредит |

| 01 | Основные средства | 988546 | - |

| 02 | Амортизация основных средств | - | 147067 |

| 04 | Нематериальные активы | 142330 | - |

| 05 | Амортизация нематериальных активов | - | 42134 |

| 10 | Материалы | 478200 | - |

| 18 | Налог на добавленную стоимость | 95760 | - |

| 20 | Основное производство | 25704 | - |

| 43 | Готовая продукция | 604800 | - |

| 50 | Касса | 35784 | - |

| 51 | Расчетный счет | 907200 | - |

| 60 | Расчеты с поставщиками и подрядчиками | - | 353506 |

| 62 | Расчеты с покупателями и заказчиками | 291514 | - |

| 67 | Кредиты банка | - | 403200 |

| 68 | Расчеты с бюджетом | - | 134165 |

| 69 | Расчеты по социальному страхованию и обеспечению | - | 60984 |

| 70 | Расчеты с персоналом по оплате труда | - | 232848 |

| 71 | Расчеты с подотчетными лицами | 18245 | - |

| 75 | Расчеты с учредителями | 171763 | - |

| 76 | Расчеты с прочими кредиторами и дебиторами | - | 88099 |

| 80 | Уставной капитал | - | 2120637 |

| 99 | Прибыль (Убыток) | - | 177206 |

| Итого | 3759846 | 3759846 |

Таблица 2 Расшифровка остатков синтетического счета 10 "Материалы"

| №п/п | Наименование материалов | Ед. изм | Ценаруб. | Количество | Сумма, руб. |

| 1. | Мука | кг | 1100 | 162 | 178200 |

| 2. | Сахар | кг | 2000 | 150 | 300000 |

| ИТОГО: | 478200 |

Таблица 3 Расшифровка остатков синтетического счета 60 "Расчеты с поставщиками и подрядчиками"

| №п/п | Документ | Наименование поставщика | Сумма, руб. |

| 1. | № 319,10/7 - 2008 | ООО «Свет» | 260000 |

| 2. | № 64,24/7 - 2008 | ООО «Заря» | 93506 |

| ИТОГО: | 353506 |

Таблица 4 Расшифровка остатков синтетического счета 71 "Расчеты с подотчетными лицами"

| №п/п | Ф.И.О.,должность | Дата выдачи аванса, документ | Сумма, руб. |

| 1. | Рук. организ. Кукушкин А.И. | 26/7 - 2007РКО № 74 | 4000 |

| 2. | Зав. склад. Власенко Т. И. | 29//7 - 2007РКО № 79 | 5100 |

| 3. | БухгалтерЗавало Н.А. | 30/7 – 2007РКО № 81 | 9145 |

| ИТОГО: | 18245 |

Таблица 5 Расшифровка остатков синтетического счета 62 "Расчеты с покупателями и заказчиками"

| № п/п | № счета, дата | Наименование заказчика | Сумма (руб) |

| 1. | № 11121/7 -2008 | ООО «Аура» | 78500 |

| 2. | № 11224/7 - 2008 | ООО «Стройкомплект» | 71300 |

| 3. | № 11327/7 - 2008 | ООО «Восток» | 141714 |

| ИТОГО: | 291514 |

РЕШЕНИЕ:

На основании данных об остатках на начало отчетного периода составим баланс на начало отчетного периода.

Таблица 6

Приложение 1 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19 |

на ____________________ 20___г.

| КОДЫ | |||

| Форма 1 по ОКУД | 0502070 | ||

| Дата (год, месяц, число) | |||

| Организация | по ОКЮЛП | ||

| Учетный номер плательщика | УНП | ||

| Вид деятельности | по ОКЭД | ||

| Организационно-правовая форма | по ОКОПФ | ||

| Орган управления | по СООУ | ||

| Единица измерения | по ОКЕИ | ||

| Адрес | |||

| Контрольная сумма |

| Дата утверждения |

| Дата отправки |

| Дата принятия |

| Актив | Код строки | На начало года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства: | |||

| первоначальная стоимость | 101 | 988 546 | |

| амортизация | 102 | 147 067 | |

| остаточная стоимость | 110 | 841479 | |

| Нематериальные активы: | |||

| первоначальная стоимость | 111 | 142 330 | |

| амортизация | 112 | 42 134 | |

| остаточная стоимость | 120 | 100196 | |

| Доходные вложения в материальные ценности: | |||

| первоначальная стоимость | 121 | ||

| амортизация | 122 | ||

| остаточная стоимость | 130 | ||

| Вложения во внеоборотные активы | 140 | ||

В том числе: незавершенное строительство |

141 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 941675 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы и затраты | 210 | 1108704 | |

В том числе: сырье, материалы и другие аналогичные активы |

211 | 478200 | |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве и полуфабрикаты | 213 | 25 704 | |

| расходы на реализацию | 214 | ||

| готовая продукция и товары для реализации | 215 | 604 800 | |

| товары отгруженные | 216 | ||

| выполненные этапы по незавершенным работам | 217 | ||

| расходы будущих периодов | 218 | ||

| прочие запасы и затраты | 219 | ||

| Налоги по приобретенным товарам, работам, услугам | 220 | 95 760 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

В том числе: покупателей и заказчиков |

231 | ||

прочая дебиторская задолженность |

232 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 309759 | |

В том числе: покупателей и заказчиков |

241 | 291 514 | |

| поставщиков и подрядчиков | 242 | ||

| по налогам и сборам | 243 | ||

| по расчетам с персоналом | 244 | 18 245 | |

| разных дебиторов | 245 | ||

| прочая дебиторская задолженность | 249 | ||

| Расчеты с учредителями | 250 | 171 763 | |

В том числе: по вкладам в уставный фонд |

251 | ||

| прочие | 252 | ||

| Денежные средства | 260 | 942984 | |

В том числе: денежные средства на депозитных счетах |

261 | ||

| Финансовые вложения | 270 | ||

| Прочие оборотные активы | 280 | ||

| ИТОГО по разделу II | 290 | 2628970 | |

| БАЛАНС (190+290) | 300 | 3570645 |

| Пассив | Код строки | На начало года | На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный фонд | 410 | 2120637 | |

| Собственные акции (доли), выкупленные у акционеров (учредителей) | 411 | ||

| Резервный фонд | 420 | ||

В том числе: резервные фонды, образованные в соответствии с законодательством |

421 | ||

| резервные фонды, образованные в соответствии с учредительными документами | 422 | ||

| Добавочный фонд | 430 | ||

| Чистая прибыль (убыток) отчетного периода | 440 | 177 206 | |

| Нераспределенная (неиспользованная) прибыль (непокрытый убыток) | 450 | ||

| Целевое финансирование | 460 | ||

| Доходы будущих периодов | 470 | ||

| ИТОГО по разделу III | 490 | 2297843 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | 510 | 403 200 | |

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 403 200 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы | 610 | ||

| Кредиторская задолженность | 620 | 869602 | |

В том числе: перед поставщиками и подрядчиками |

621 | 353 506 | |

| перед покупателями и заказчиками | 622 | ||

| по расчетам с персоналом по оплате труда | 623 | 232 848 | |

| по прочим расчетам с персоналом | 624 | ||

| по налогам и сборам | 625 | 134 165 | |

| по социальному страхованию и обеспечению | 626 | 60 984 | |

| по лизинговым платежам | 627 | ||

| перед прочими кредиторами | 628 | 88 099 | |

| Задолженность перед участниками (учредителями) | 630 | ||

В том числе: по выплате доходов, дивидендов |

631 | ||

| прочая задолженность | 632 | ||

| Резервы предстоящих расходов | 640 | ||

| Прочие краткосрочные обязательства | 650 | ||

| ИТОГО по разделу V | 690 | 869602 | |

| БАЛАНС (490+590+690) | 700 | 3570643 | |

| Из строки 620: | |||

| долгосрочная кредиторская задолженность | 701 | ||

| краткосрочная кредиторская задолженность | 702 |

| Активы и обязательства, учитываемые за балансом | Код строки | На начало года | На конец отчетного периода |

| Арендованные (в том числе полученные в пользование, лизинг) основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Амортизационный фонд воспроизводства основных средств | 010 | ||

| Основные средства, сданные в аренду (лизинг) | 011 | ||

| Нематериальные активы, полученные в пользование | 012 | ||

| Амортизационный фонд воспроизводства нематериальных активов | 013 | ||

| Потеря стоимости основных средств | 014 |

| Руководитель ________________ | А.И. Кукушкин |

| (подпись) | (инициалы, фамилия) |

| Главный бухгалтер ________________ | Н.А Завало |

| (подпись) | (инициалы, фамилия) |

«21» февраля 2008 г.

Составим на основании произошедших за отчетный период хозяйственных операций журнал регистрации хозяйственных операций, с указанием их содержания, корреспондирующих счетов и суммы.

Таблица 7 Журнал регистрации хозяйственных операций

| № операции | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | Поступила холодильная установка от ОАО «Агат» без НДС | 08 | 60/3 | 530000 |

| 2 | НДС по полученной холодильной установке | 18 | 60/3 | 95400 |

| 3 | Согласно счету-фактуре за перевозку холодильной установки автотранспортной организации ООО «Белавто» начислено (счет 76 «Расчеты с прочими дебиторами и кредиторами») | 08 | 76 | 260000 |

| 4 | НДС по транспортным услугам | 18 | 76 | 46800 |

| 5 | Перечислена с расчетного счета в полной сумме оплата ОАО «Агат» | 60/3 | 51 | 625400 |

| 6 | Зачет НДС уплаченного поставщику | 18 | 18 | 95400 |

| 7 | В отчетном месяце холодильная установка введена в эксплуатацию (определить первоначальную стоимость) | 01 | 08 | 790000 |

| 8 | Поступило сливочное масло по накладной от ООО «Свет» (учет материалов по средневзвешенным ценам) 100 кг | 10/3 | 60/1 | 280000 |

| 9 | НДС по поступившим материалам | 18 | 60/1 | 50400 |

| 10 | Поступила мука по накладной от ООО «Заря» (учет материалов по средневзвешенным ценам) 120 кг | 10/1 | 60/2 | 125000 |

| НДС по поступившим материалам | 18 | 60/2 | 22500 | |

| 11 | Для изготовления продукции со склада в основное производство отпущены материалы в том числе: | 20 | 10 | 110383 |

| масло сливочное 15 кг | 20 | 10/3 | 42000 | |

| мука 45 кг | 20 | 10/1 | 48383 | |

| сахар 10 кг | 20 | 10/2 | 20000 | |

| 12 | Начислена заработная плата за месяц основным производственным рабочим по производству | 20 | 70 | 574000 |

| 13 | Отчисления в фонд социальной защиты населения | 20 | 69 | 200900 |

| 14 | Отчисления по обязательному страхованию от несчастных случаев на производстве и проф.заболеваний (0,3%) | 20 | 76 | 1722 |

| 15 | Начислена заработная плата за месяц администрации предприятия | 26 | 70 | 338000 |

| 16 | Отчисления в фонд социальной защиты населения | 26 | 69 | 118300 |

| 17 | Отчисления по обязательному страхованию от несчастных случаев на производстве и проф.заболеваний (0,3%) | 26 | 76 | 1014 |

| 18 | Удержан подоходный налог | 70 | 68 | 72960 |

| 19 | Удержаны отчисления в пенсионный фонд | 70 | 69 | 9120 |

| 20 | В кассу с расчетного счета по чеку № 666461 получены деньги на выплату заработной платы | 50 | 51 | 829920 |

| 21 | Выдана из кассы заработная плата рабочим и служащим согласно расчетной ведомости № 1 за январь месяц | 70 | 50 | 680000 |

| 22 | Депонирована не полученная в срок заработная плата рабочих и служащих | 70 | 76/5 | 149920 |

| 23 | На расчетный счет по объявлению на взнос наличными возвращена депонированная заработная плата | 51 | 50 | 149920 |

| 24 | Согласно авансового отчета списаны командировочные расходы: | |||

| руководителя организации Кукушкина А.И. | 26 | 71/1 | 50000 | |

| бухгалтера Завало Н.А. | 26 | 71/3 | 50000 | |

| 25 | Начислена амортизация: | |||

| машин и оборудования производственного назначения | 20 | 02 | 55000 | |

| основных средств, используемых в административных целях | 26 | 02 | 12000 | |

| 26 | Акцептован счет сторонней организации за теплоснабжение | 26 | 60/4 | 104000 |

| НДС | 18 | 60/4 | 18720 | |

| 27 | Начислен арендный платеж за текущую аренду помещения офиса | 26 | 60/5 | 97000 |

| НДС | 18 | 60/5 | 17460 | |

| 28 | В конце месяца списаны общехозяйственные расходы (расчитать) | 20 | 26 | 770314 |

| 29 | Оприходована на склад из производства готовая продукция по фактической себестоимости (расчитать) | 43 | 20 | 1719393 |

| 30 | Списана реализованная готовая продукция по фактической себестоимости (учет по отгрузке) | 90/2 | 43 | 1100000 |

| 31 | Отражена задолженность покупателя (ООО «Аура») за реализованную продукцию | 62/1 | 90/1 | 1860000 |

| 32 | Оплачены с расчетного счета расходы по отправке готовой продукции покупателям | 44 | 51 | 52000 |

| 33 | Списаны коммерческие расходы на себестоимость реализованной готовой продукции | 90/2 | 44 | 52000 |

| 34 | Начилен НДС (расчитать) | 90/3 | 68 | 283729 |

| 35 | Расчитаны отчисления в Республиканский бюджет, 2% (расчитать) | 90/5 | 68 | 31525 |

| 36 | Отражен финансовый результат (расчитать) | 90/9 | 99 | 392746 |

| 37 | Получены на расчетный счет денежные средства от покупателей: | |||

| ООО «Аура» | 51 | 62/1 | 1100000 | |

| ООО «Стройкомплект» | 51 | 62/2 | 120000 | |

| ООО «Восток» | 51 | 62/3 | 676000 | |

| 38 | Перечислены с расчетного счета следующие платежи: | |||

| Платежи в бюджет | 68 | 51 | 134165 | |

| Фонд социальной защиты населения | 69 | 51 | 60984 | |

| Поставщикам: | ||||

| ООО «Свет» | 60/1 | 51 | 148000 | |

| ООО «Заря» | 60/2 | 51 | 228000 | |

| ИТОГО: | 15290095 | |||

Для учета движения средств, источников и процессов откроем синтетические, а там, где необходимо и аналитические, счета, с указанием остатков на начало отчетного периода, оборотов за отчетный период, составленных на основании хозяйственных операций, и остатков на конец отчетного периода. Остатки на конец отчетного периода по синтетическим счетам 10, 60, 62 и 71 рассчитываются исходя из остатков по их аналитическим счетам.

Активные счета:

| 01 "Основные средства" | |

| Дт | Кт |

| Сн = 988546 | |

| Дт об = 790000 | Кт об =0 |

| Ск = 1778546 | |

| 04 "Нематериальные активы" | |

| Дт | Кт |

| Сн = 142330 | |

| Дт об = 0 | Кт об =0 |

| Ск = 142330 | |

| 08 "Вложения во внеоборотные активы" | |

| Дт | Кт |

| Сн = 0 | |

| Дт об = 790000 | Кт об =790000 |

| Ск = 0 | |

| 10 "Материалы" | |

| Дт | Кт |

| Сн = 478200 | |

| Дт об = 405000 | Кт об = 110383 |

| Ск = 772817 | |

| 10/1 "Мука" | |

| Дт | Кт |

| Сн = 178200 | |

| Дт об = 125000 | Кт об = 48383 |

| Ск = 254817 | |

| 10/2 "Сахар" | |

| Дт | Кт |

| Сн = 300000 | |

| Дт об = 0 | Кт об = 20000 |

| Ск = 280000 | |

| 10/3 " Масло сливочное " | |

| Дт | Кт |

| Сн = 0 | |

| Дт об = 280000 | Кт об = 42000 |

| Ск = 238000 | |

| 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам" | |

| Дт | Кт |

| Сн = 95760 | |

| Дт об = 346680 | Кт об = 95400 |

| Ск= 347040 | |

| 20 "Основное производство" | |

| Дт | Кт |

| Сн = 25704 | |

| Дт об = 1712319 | Кт об = 1719393 |

| Ск = 18600 | |

| 26 "Общехозяйственные расходы" | |

| Дт | Кт |

| Сн = нет | |

| Дт об = 770314 | Кт об = 770314 |

| Ск = нет | |

| 43 "Готовая продукция" | |

| Дт | Кт |

| Сн = 604800 | |

| Дт об = 1719393 | Кт об = 1100000 |

| Ск= 1224193 | |

| 44 "Расходы на реализацию" | |

| Дт | Кт |

| Сн = 0 | |

| Дт об = 52000 | Кт об = 52000 |

| Ск= 0 | |

| 50 "Касса" | |

| Дт | Кт |

| Сн = 35784 | |

| Дт об = 829920 | Кт об = 829920 |

| Ск = 35784 | |

| 51 "Расчетный счет" | |

| Дт | Кт |

| Сн = 907200 | |

| Дт об = 2045920 | Кт об = 2078469 |

| Ск = 874651 | |

Пассивные счета:

| 02 "Амортизация основных средств" | |

| Дт | Кт |

| Сн = 147067 | |

| Дт об =0 | Кт об =67000 |

| Ск = 214067 | |

| 04 "Амортизация нематериальных активов" | |

| Дт | Кт |

| Сн = 42134 | |

| Дт об = 0 | Кт об =0 |

| Ск = 42134 | |

| 80 "Уставный фонд" | |

| Дт | Кт |

| Сн = 2120637 | |

| Дт об = 0 | Кт об = 0 |

| Ск = 2120637 | |

Активно – пассивные счета:

| 60 "Расчеты с поставщиками и подрядчиками" | |

| Дт | Кт |

| Сн = 0 | Сн = 353506 |

| Дт об = 1001400 | Кт об = 1340480 |

| Ск = 0 | Ск = 692586 |

| 60/1 "ООО «Свет»" | |

| Дт | Кт |

| Сн = 0 | Сн = 260000 |

| Дт об = 148000 | Кт об = 330400 |

| Ск = 0 | Ск= 442400 |

| 60/2 "ООО «Заря»" | |

| Дт | Кт |

| Сн = 0 | Сн =93506 |

| Дт об = 228000 | Кт об = 147500 |

| Ск = 0 | Ск = 13006 |

| 60/3 "ОАО «Агат»" | |

| Дт | Кт |

| Сн = 0 | Сн = 0 |

| Дт об = 625400 | Кт об = 625400 |

| Ск = 0 | Ск = 0 |

| 60/4 "Расчеты по теплоснабжению " | |

| Дт | Кт |

| Сн = 0 | Сн = 0 |

| Дт об = 0 | Кт об = 122720 |

| Ск = 0 | Ск = 122720 |

| 60/5 "Расчеты по аренде" | |

| Дт | Кт |

| Сн = 0 | Сн = 0 |

| Дт об = 0 | Кт об = 114460 |

| Ск = 0 | Ск = 114460 |

| 62 "Расчеты с покупателями и заказчиками" | |

| Дт | Кт |

| Сн = 291514 | Сн = 0 |

| Дт об = 1860000 | Кт об = 1896000 |

| Ск = 838500 | Ск= 582986 |

| 62/1 "ООО «Аура»" | |

| Дт | Кт |

| Сн = 78500 | Сн = 0 |

| Дт об = 1860000 | Кт об = 1100000 |

| Ск = 838500 | Ск = 0 |

| 62/2 "ООО «Стройкомплект»" | |

| Дт | Кт |

| Сн = 71300 | Сн = 0 |

| Дт об = 0 | Кт об = 120000 |

| Ск = 0 | Ск = 48700 |

| 62/3 "ООО «Восток»" | |

| Дт | Кт |

| Сн = 141714 | Сн = 0 |

| Дт об = 0 | Кт об = 676000 |

| Ск= 0 | Ск = 534286 |

| 67 "Расчеты по долгосрочным кредитам и займам" | |

| Дт | Кт |

| Сн = 0 | Сн = 403200 |

| Дт об = 0 | Кт об = 0 |

| Ск = 0 | Ск = 403200 |

| 68 "Расчеты по налогам и сборам" | |

| Дт | Кт |

| Сн = 0 | Сн = 134165 |

| Дт об = 134165 | Кт об = 388214 |

| Ск = 0 | Ск = 388214 |

| 69 "Расчеты по социальному страхованию и обеспечению" | |

| Дт | Кт |

| Сн = 0 | Сн = 60984 |

| Дт об = 60984 | Кт об = 328320 |

| Ск = 0 | Ск = 328320 |

| 70 "Расчеты с персоналом по оплате труда" | |

| Дт | Кт |

| Сн = 0 | Сн = 232848 |

| Дт об = 912000 | Кт об = 912000 |

| Ск = 0 | Ск = 232848 |

| 71 "Расчеты с подотчетными лицами" | |

| Дт | Кт |

| Сн = 18245 | Сн = 0 |

| Дт об = 0 | Кт об = 100000 |

| Ск = 5100 | Ск = 86855 |

| 71/1 "Руководитель организации Кукушкин А.И." | |

| Дт | Кт |

| Сн = 4000 | Сн = 0 |

| Дт об = 0 | Кт об = 50000 |

| Ск = 0 | Ск = 46000 |

| 71/2 "Зав. склада Власенко Т. И." | |

| Дт | Кт |

| Сн = 5100 | Сн = 0 |

| Дт об = 0 | Кт об = 0 |

| Ск = 5100 | Ск = 0 |

| 71/3 "Главный бухгалтер Завало Н.А." | |

| Дт | Кт |

| Сн = 9145 | Сн = 0 |

| Дт об = 0 | Кт об = 50000 |

| Ск= 0 | Ск = 40855 |

| 75 "Расчеты с учредителями" | |

| Дт | Кт |

| Сн = 171763 | Сн = 0 |

| Дт об = 0 | Кт об = 0 |

| Ск = 171763 | Ск = 0 |

| 76 "Расчеты с различными дебиторами и кредиторами" | |

| Дт | Кт |

| Сн = 0 | Сн = 88099 |

| Дт об = 0 | Кт об = 459456 |

| Сн = 0 | Сн = 547555 |

| 90 "Реализация" | |

| Дт | Кт |

| Сн = нет | Сн = нет |

| Дт об = 1860000 | Кт об = 1860000 |

| Ск = нет | Ск = нет |

| 99 "Прибыли и убытки" | |

| Дт | Кт |

| Сн = 0 | Сн = 177206 |

| Дт об = 0 | Кт об = 392746 |

| Ск = 0 | Ск = 569952 |

На основании открытых счетов составим оборотные ведомости по аналитическим счетам, а затем и по синтетическим.

Таблица 8 Ведомость аналитического учета к счету 60 " Расчеты с поставщиками и подрядчиками"

| №п/п | Предприятие | Сальдо на начало месяца, руб. | Оборот замесяц, руб. | Сальдо на конец месяца, руб. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| 1 | ООО «Свет» | 0 | 260000 | 148000 | 330400 | 0 | 442400 |

| 2 | ООО «Заря» | 0 | 93506 | 228000 | 147500 | 0 | 13006 |

| 3 | ОАО «Агат» | 0 | 0 | 625400 | 625400 | 0 | 0 |

| 4 | Расчеты по теплоснабжению | 0 | 0 | 0 | 122720 | 0 | 122720 |

| 5 | Расчеты по аренде | 0 | 0 | 0 | 114460 | 0 | 114460 |

| Итого: | 0 | 353506 | 1001400 | 1340480 | 0 | 692586 | |

Таблица 9 Ведомость аналитического учета к счету 62 "Расчеты с покупателями и заказчиками"

| № п/п | Предприятие | Сальдо на начало месяца, руб. | Оборот замесяц, руб. | Сальдо на конец месяца, руб. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| 1 | ООО «Аура» | 78500 | 0 | 1860000 | 1100000 | 838500 | 0 |

| 2 | ООО «Стройкомплект» | 71300 | 0 | 0 | 120000 | 0 | 48700 |

| 3 | ООО «Восток» | 141714 | 0 | 0 | 676000 | 0 | 534286 |

| Итого: | 291514 | 0 | 1860000 | 1896000 | 838500 | 582986 | |

Таблица 10 Ведомость аналитического учета к счету 71 "Расчеты с подотчетными лицами"

| №п/п | ФИО | Сальдо на начало месяца, руб. | Оборот замесяц, руб. | Сальдо на конец месяца, руб. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| 1 | Рук. организ. Кукушкин А.И. | 4000 | 0 | 0 | 50000 | 0 | 46000 |

| 2 | Зав. склад. Власенко Т. И. | 5100 | 0 | 0 | 0 | 5100 | 0 |

| 3 | БухгалтерЗавало Н.А. | 9145 | 0 | 0 | 50000 | 0 | 40855 |

| Итого: | 18245 | 0 | 0 | 100000 | 5100 | 86855 | |

Таблица 11

| Оборотная ведомость по счетам синтетического учета | ||||||

| Счет | Сальдо на начало месяца, руб. | Оборот за месяц, руб. | Сальдо на конец месяца, руб. | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 01 | 988546 | - | 790000 | - | 1778546 | - |

| 02 | - | 147067 | - | 67000 | - | 214067 |

| 04 | 142330 | - | - | - | 142330 | - |

| 05 | - | 42134 | - | - | - | 42134 |

| 08 | - | - | 790000 | 790000 | - | - |

| 10 | 478200 | - | 405000 | 110383 | 772817 | - |

| 18 | 95760 | - | 346680 | 95400 | 347040 | - |

| 20 | 25704 | - | 1712319 | 1719393 | 18630 | - |

| 26 | - | - | 770314 | 770314 | - | - |

| 43 | 604800 | - | 1719393 | 1100000 | 1224193 | - |

| 44 | - | - | 52000 | 52000 | - | - |

| 50 | 35784 | - | 829920 | 829920 | 35784 | - |

| 51 | 907200 | - | 2045920 | 2078469 | 874651 | - |

| 60 | - | 353506 | 1001400 | 1340480 | - | 692586 |

| 62 | 291514 | - | 1860000 | 1896000 | 838500 | 582986 |

| 67 | - | 403200 | - | - | - | 403200 |

| 68 | - | 134165 | 134165 | 388214 | - | 388214 |

| 69 | - | 60984 | 60984 | 328320 | - | 328320 |

| 70 | - | 232848 | 912000 | 912000 | - | 232848 |

| 71 | 18245 | - | - | 100000 | 5100 | 86855 |

| 75 | 171763 | - | - | - | 171763 | - |

| 76 | - | 88099 | - | 459456 | - | 547555 |

| 80 | - | 2120637 | - | - | - | 2120637 |

| 90 | - | - | 1860000 | 1860000 | - | - |

| 99 | - | 177206 | - | 392746 | - | 569952 |

| Итого | 3759846 | 3759846 | 15290095 | 15290095 | 6209354 | 6209354 |

На основании составленной оборотной ведомости, можно составить бухгалтерский баланс на конец отчетного периода.

Таблица 12

Приложение 1 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19 |

БУХГАЛТЕРСКИЙ БАЛАНС

на ____________________ 20___г.

| КОДЫ | |||

| Форма 1по ОКУД | 0502070 | ||

| Дата (год, месяц, число) | |||

| Организация | по ОКЮЛП | ||

| Учетный номер плательщика | УНП | ||

| Вид деятельности | по ОКЭД | ||

| Организационно-правовая форма | по ОКОПФ | ||

| Орган управления | по СООУ | ||

| Единица измерения | по ОКЕИ | ||

| Адрес | |||

| Контрольная сумма |

| Дата утверждения |

| Дата отправки |

| Дата принятия |

| Актив | Код строки | На начало года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства: | |||

| первоначальная стоимость | 101 | 988 546 | 1778546 |

| амортизация | 102 | 147 067 | 214067 |

| остаточная стоимость | 110 | 841479 | 1564479 |

| Нематериальные активы: | |||

| первоначальная стоимость | 111 | 142 330 | 142330 |

| амортизация | 112 | 42 134 | 42134 |

| остаточная стоимость | 120 | 100196 | 100196 |

| Доходные вложения в материальные ценности: | |||

| первоначальная стоимость | 121 | ||

| амортизация | 122 | ||

| остаточная стоимость | 130 | ||

| Вложения во внеоборотные активы | 140 | ||

В том числе: незавершенное строительство |

141 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 941675 | 1664675 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы и затраты | 210 | 1108704 | 2015640 |

В том числе: сырье, материалы и другие аналогичные активы |

211 | 478200 | 772817 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве и полуфабрикаты | 213 | 25 704 | 18630 |

| расходы на реализацию | 214 | ||

| готовая продукция и товары для реализации | 215 | 604 800 | 1224193 |

| товары отгруженные | 216 | ||

| выполненные этапы по незавершенным работам | 217 | ||

| расходы будущих периодов | 218 | ||

| прочие запасы и затраты | 219 | ||

| Налоги по приобретенным товарам, работам, услугам | 220 | 95 760 | 347040 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

В том числе: покупателей и заказчиков |

231 | ||

| прочая дебиторская задолженность | 232 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 309759 | 843600 |

В том числе: покупателей и заказчиков |

241 | 291 514 | 838500 |

| поставщиков и подрядчиков | 242 | ||

| по налогам и сборам | 243 | ||

| по расчетам с персоналом | 244 | 18 245 | 5100 |

| разных дебиторов | 245 | ||

| прочая дебиторская задолженность | 249 | ||

| Расчеты с учредителями | 250 | 171 763 | 171763 |

В том числе: по вкладам в уставный фонд |

251 | ||

| прочие | 252 | ||

| Денежные средства | 260 | 942984 | 910435 |

В том числе: денежные средства на депозитных счетах |

261 | ||

| Финансовые вложения | 270 | ||

| Прочие оборотные активы | 280 | ||

| ИТОГО по разделу II | 290 | 2628970 | 4288478 |

| БАЛАНС (190+290) | 300 | 3570645 | 5953153 |

| Пассив | Код строки | На начало года | На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный фонд | 410 | 2120637 | 2120637 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) | 411 | ||

| Резервный фонд | 420 | ||

В том числе: резервные фонды, образованные в соответствии с законодательством |

421 | ||

| резервные фонды, образованные в соответствии с учредительными документами | 422 | ||

| Добавочный фонд | 430 | ||

| Чистая прибыль (убыток) отчетного периода | 440 | 177 206 | 569952 |

| Нераспределенная (неиспользованная) прибыль (непокрытый убыток) | 450 | ||

| Целевое финансирование | 460 | ||

| Доходы будущих периодов | 470 | ||

| ИТОГО по разделу III | 490 | 2297843 | 2690589 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | 510 | 403 200 | 403 200 |

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 403 200 | 403 200 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы | 610 | ||

| Кредиторская задолженность | 620 | 869602 | 2859364 |

В том числе: перед поставщиками и подрядчиками |

621 | 353 506 | 692586 |

| перед покупателями и заказчиками | 622 | - | 582986 |

| по расчетам с персоналом по оплате труда | 623 | 232 848 | 232848 |

| по прочим расчетам с персоналом | 624 | - | 86855 |

| по налогам и сборам | 625 | 134 165 | 388214 |

| по социальному страхованию и обеспечению | 626 | 60 984 | 328320 |

| по лизинговым платежам | 627 | ||

| перед прочими кредиторами | 628 | 88 099 | 547555 |

| Задолженность перед участниками (учредителями) | 630 | ||

В том числе: по выплате доходов, дивидендов |

631 | ||

| прочая задолженность | 632 | ||

| Резервы предстоящих расходов | 640 | ||

| Прочие краткосрочные обязательства | 650 | ||

| ИТОГО по разделу V | 690 | 869602 | 2859346 |

| БАЛАНС (490+590+690) | 700 | 3570643 | 5953153 |

| Из строки 620: | |||

| долгосрочная кредиторская задолженность | 701 | ||

| краткосрочная кредиторская задолженность | 702 |

| Активы и обязательства, учитываемые за балансом | Код строки | На начало года | На конец отчетного периода |

| Арендованные (в том числе полученные в пользование, лизинг) основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Амортизационный фонд воспроизводства основных средств | 010 | ||

| Основные средства, сданные в аренду (лизинг) | 011 | ||

| Нематериальные активы, полученные в пользование | 012 | ||

| Амортизационный фонд воспроизводства нематериальных активов | 013 | ||

| Потеря стоимости основных средств | 014 |

| Руководитель ________________ | А.И. Кукушкин |

| (подпись) | (инициалы, фамилия) |

| Главный бухгалтер ________________ | Н.А Завало |

| (подпись) | (инициалы, фамилия) |

«21» марта 2008 г.

![]() ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ

В процессе хозяйственной деятельности предприятия, организации совершают операции по приему, хранению, использованию и выбытию имущества, не принадлежащего ему, а также несут ответственность в случае невыполнения основных условий договоров, которые предусматривают исполнение определенных обязательств. Учет таких операций ведется на забалансовых счетах.

Необходимость обособленного учета ценностей, не принадлежащих данному субъекту хозяйствования, на забалансовых счетах обосновывается тем, что в балансе должны отражаться только принадлежащие ему средства и источники, которые их формируют. Отражение на забалансовых счетах не собственных средств производится для того, чтобы не преувеличить размер средств, находящихся в собственности субъекта хозяйствования. В противном случае такие средства были бы отражены в балансе два раза: один раз у собственника и второй - у субъекта хозяйствования, где они находятся во временном пользовании и которому они не принадлежат.

Типовым планом счетов бухгалтерского учета, утвержденным постановлением Министерства финансов РБ от 30.05.2003 г. № 89, предусмотрены следующие забалансовые счета:

001 "Арендованные основные средства"

002 "Товарно-материальные ценности, принятые на ответственное хранение"

003 "Материалы, принятые в переработку"

004 "Товары, принятые на комиссию"

005 "Оборудование, принятое для монтажа"

006 "Бланки строгой отчетности"

007 "Списанная в убыток задолженность неплатежеспособных дебиторов"

008 "Обеспечения обязательств и платежей полученные"

009 "Обеспечения обязательств и платежей выданные"

010 "Амортизационный фонд воспроизводства основных средств"

011 "Основные средства, сданные в аренду"

012 "Нематериальные активы, полученные в пользование"

013 "Амортизационный фонд воспроизводства нематериальных активов"

014 "Потеря стоимости основных средств".

Забалансовые счета предназначены:

· для учета средств, не принадлежащих организации, но находящихся:

- в ее распоряжении (счет 001"Арендованные основные средства" , счет 005 "Оборудование, принятое для монтажа");

- на ответственном хранении (счет 002 "Товарно-материальные ценности, принятые на ответственное хранение");

- в переработке (счет 003 "Материалы, принятые в переработку");

- на комиссии (счет 004 "Товары, принятые на комиссию");

· учета амортизационного фонда воспроизводства отдельных объектов (групп объектов) основных средств (счет 010 "Амортизационный фонд воспроизводства основных средств") и нематериальных активов (013 "Амортизационный фонд воспроизводства нематериальных активов");

· учета начисленной амортизации по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (014 "Потеря стоимости основных средств");

· учета условных прав (счет 008 "Обеспечения обязательств и платежей полученные", счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов");

· учета условных обязательств (счет 009 "Обеспечения обязательств и платежей выданные");

· контроля за отдельными хозяйственными операциями (в этом смысле специфическим является счет 006 "Бланки строгой отчетности", учет на котором ведется в условной оценке и контроль осуществляется как за движением самих бланков строгой отчетности, так и частично за действиями материально ответственных лиц);

· учета нематериальных активов, полученных в пользование по лицензионным и другим аналогичным договорам (счет 012 "Нематериальные активы, полученные в пользование").

Ведение учета на забалансовых счетах имеет определенные особенности:

4)учет ведется без корреспонденции по взаимосвязанным счетам, т.е. без применения двойной записи;

5)записи по забалансовым счетам ведутся только в разрезе дебета или кредита используемого забалансового счета;

6)данные по операциям, отраженным с использованием забалансового счета, показываются в бухгалтерском балансе справочно, т.е. сальдо по этим счетам ни в коей мере не влияют на величину валюты баланса.

При использовании в учетной практике предприятий забалансовых счетов на каждый из них открывается (заводится) карточка для ведения записей операций по движению учитываемых объектов.

По сравнению с белорусским планом счетов в российском отсутствует такие забалансовые счета, как:

010 "Амортизационный фонд воспроизводства основных средств"

012 "Нематериальные активы, полученные в пользование"

013 "Амортизационный фонд воспроизводства нематериальных активов"

014 "Потеря стоимости основных средств".

Однако в российском плане счетов применяется забалансовый счет 010 "Износ основных средств", который предназначен для обобщения информации о движении сумм износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также у некоммерческих организаций по объектам основных средств.

В отличие от белорусских стандартов, международные стандарты финансовой отчетности (МСФО) не регламентируют, каким должен быть план счетов. Такой подход традиционен для англосаксонских стран. Например, в США каждая компания может использовать собственный план счетов. В других странах, например во Франции, в России план счетов, как и в Беларуси, стандартизован, и его применение обязательно для всех предприятий. Забалансовые счета применяются в большинстве стран СНГ, однако, англосаксонскими странами, как правило, не используются.

Таким образом, забалансовые счета применяются для группировки информации по таким объектам, которые не признаются активами или обязательствами, доходами или расходами в соответствии с положениями по бухгалтерскому учету, но требуют обязательного контроля и анализа в целях управления и для раскрытия информации в примечаниях к бухгалтерской отчетности.

![]() Список использованных источников

Список использованных источников

1. Северина, С. М. Назначение, характеристика забалансового учета и классификация его счетов // Труды молодых специалистов Полоцкого государственного университета. Экономические науки. - 2004. - Вып. 1. - С. 98-102.

2. Папковская П. Я. Курс теории бухгалтерского учета: Учебное пособие. – Мн.: ООО “Информпресс”, 2002 - 216с.

3. Крупнова А. В. (зам. нач. Управления методологии бухучета и отчетности Минфина РБ) Учет имущества и обязательств на забалансовых счетах // Вестник Министерства по налогам и сборам РБ. - 2006. - N 9. - С. 80-87.

4. Бухгалтерский учет : учеб.-метод. комплекс. Ч.1 / Сост. и общ. ред. И.И. Сапего. - Новополоцк : ПГУ, 2004. - 391с.

5. Постановление Министерсва финансов Республики Беларусь от 30 мая 2003 г. № 89 «Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана счетов бухгалтерского учета» (в ред. постановления Минфина от 13.11.2003 № 153).

6. Приказ Минфина Российской Федерации от 31.10.2000 № 94н «Об утверждении Типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (в ред. от 07.05.2003).

7. http://consulting.ru

8. Бухгалтерский учет в зарубежных странах: учеб. / Я. В. Соколов, Ф. Ф. Бутынец, Л.Л. Горецкая, Д. Н. Панков; отв. ред. Ф. Ф. Бутынец - М.: ТК Велби, Издательство Проспект, 2005. – 664с.

ПРИЛОЖЕНИЯ

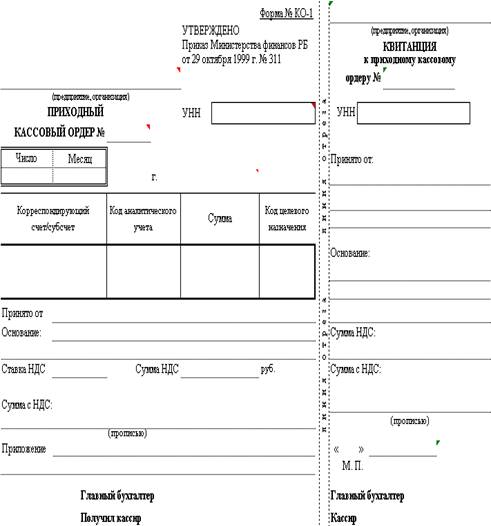

![]() Приложение А

Приложение А

Форма приходного кассового ордера

![]() Приложение Б

Приложение Б

Форма расходного кассового ордера

Приложение 2

к постановлению

Министерства финансов

Республики Беларусь

19.04.2001 № 43

Форма N КО-2

____________________________________________________________

(полное наименование предприятия)

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР N _____

| Nдок. | Датасоставления | Корреспондирующийсчет,субсчет | Коданалитическогоучета | Сумма | Кодцелевогоназначения |

Выдать _____________________________________________________

(Ф.И.О.)

Основание __________________________________________________

____________________________________________________________

Сумма _________________________________________________ руб.

(прописью)

Приложение ________________________________________________

____________________________________________________________

Руководитель _____________ _____________________

(подпись) (расшифровка подписи)

Главный бухгалтер _____________ _____________________

(подпись) (расшифровка подписи)

Получил ____________________________________________________

(сумма прописью)

________________________________________________________ руб.

"______" ________________ ______ г. Подпись ________________

По _________________________________________________________

(наименование, номер, дата и место выдачи документа,

____________________________________________________________

удостоверяющего личность получателя)

Выдал кассир _____________ _____________________

(подпись) (расшифровка подписи)

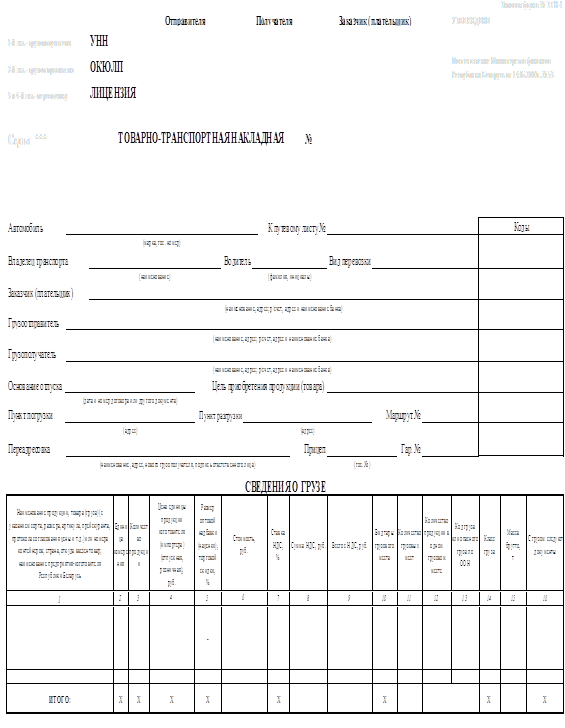

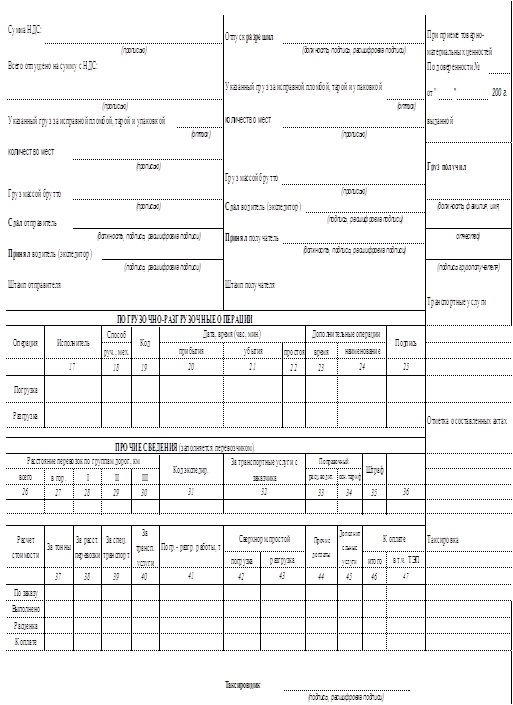

![]() Приложение В

Приложение В

Товарно–транспортная накладная

![]()

![]()