| Скачать .docx |

Реферат: Финансы акционерных обществ

Московский Экономический Институт

Отделение “Бухгалтерский Учет и Аудит”

КУРСОВАЯ РАБОТА

по предмету

“Теория финансов”

на тему “Финансы акционерных обществ”

Студентки курса ФНО-1 _______________ Минаевой О.А.

Преподаватель______________ к.э.н., доц. Башкатова Т.А.

Москва, 1999 г.

Содержание

Введение -3

1. Понятие финансов акционерных обществ. - 4

2. Основные фонды и оборотные средства АО. - 7

3. Основные документы, используемые для оценки

финансовой деятельности акционерных предприятий. - 15

4. Взаимоотношения акционерных предприятий с

финансово-кредитной системой. - 19

5. Аудиторский контроль за деятельностью акционерных

предприятий. - 21

Заключение - 23

Литература - 24

Введение

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Поэтому сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Неизбежный переход страны к рыночной экономике был невозможен, пока сохранялась в огромных масштабах государственная собственность, препятствующая развитию конкуренции, соревновательности за достижение лучших результатов деятельности. Было необходимо начать последовательное разгосударствление собственности, так как одной из основ рыночной экономики является многообразие форм собственности: и государственной, и частной, и акционерной и других.

Проводимые экономические реформы повлекли за собой глобальное изменение в структуре финансовых и производственных отношений. Мы рассмотрим изменившуюся структуру финансовых ресурсов коммерческих предприятий - акционерных обществ, так как именно финансы предприятия являются основой производственной деятельности.

1. Понятие финансов АО.

Акционерное общество (АО) - коммерческая организация, образуется путем объединения на паевой (долевой) основе средств своих участников (акционеров) и относится к компаниям с ограниченной ответственностью, т.к. отвечает по своим обязательствам только собственным капиталом. Имущественный риск акционеров ограничивается лишь теми средствами, которые они внесли для вступления в АО.

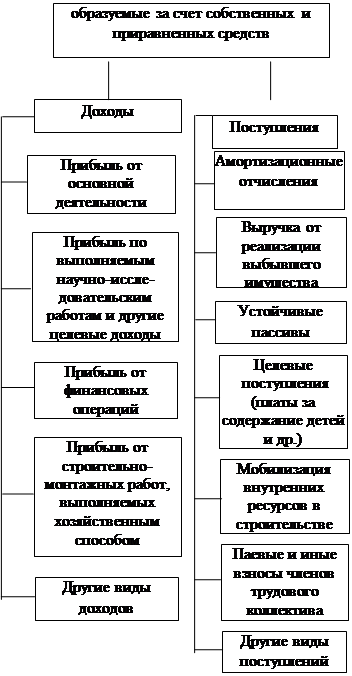

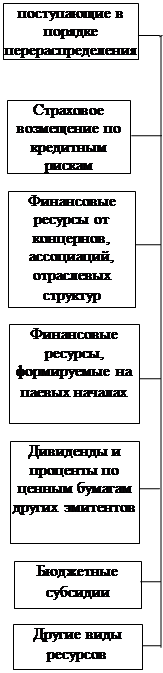

Финансовые ресурсы АО - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками выступают: акционерный капитал, долгосрочный кредит, бюджетные средства.

Важную роль в деятельности АО играет акционерный капитал. Это материальная база для производственной и иной деятельности общества. Капитал АО образуется как правило в денежной форме и разбивается на равные по своей номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция - ценная бумага, свидетельствующая о доле ее владельца в акционерном капитале и дающая право на получение части дохода от капитала, пропорционально этой доле. Доля акционерного капитала, представляемая акцией, рассчитывается как отношение ее номинальной стоимости к величине уставного капитала АО. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

По мере необходимости АО может увеличивать свой уставный фонд при том условии, что все ранее выпущенные акции оплачены по стоимости не ниже номинальной. Решение об увеличении уставного фонда путем выпуска дополнительных акций может принимать только общее собрание акционеров.

Назначение уставного фонда - гарантировать имущественную ответственность общества перед кредиторами.

В уставном фонде определяется доля участия каждого акционера в АО. Чем выше количество и стоимость акций, приобретенных отдельным акционером, тем больше голосов он имеет при решении деятельности общества.

Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др.

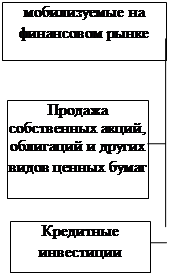

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых АО, кредитные инвестиции.

В условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Финансовые ресурсы сгруппированы на рис. 1 с некоторыми добавлениями к вышесказанному.

Рис. 1

|

||||

|

||||

|

|

|||

Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

2. Основные фонды и оборотные средства АО.

Материально-технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда.

Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда. Основные средства - это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. В момент приобретения основных фондов и принятия их на баланс предприятия величина основных фондов количественно совпадает со стоимостью основных фондов. В дальнейшем, по мере участия основных фондов в производственном процессе их стоимость раздваивается: одна ее часть, равная износу, переносится на готовую продукцию, другая - выражает остаточную стоимость действующих основных фондов.

Сношенная часть стоимости основных фондов, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в специальном амортизационном фонде. Данный фонд формируется посредством ежегодных амортизационных отчислений и используется для простого и частично - расширенного воспроизводства основных фондов. Направление амортизации на расширенное воспроизводство основных фондов обусловлено спецификой ее начисления и расходования: начисляется она в течение всего нормативного срока службы основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. Поэтому до момента замены выбывших из эксплуатации основных фондов начисленная амортизация является временно свободной и может использоваться как дополнительный источник расширенного воспроизводства. Кроме того, использованию амортизации на расширенное воспроизводство содействует научно-технический прогресс, в результате которого некоторые виды основных фондов могут удешевляться, в действие вводятся более совершенные и более производительные машины и оборудование.

Величина амортизационного фонда ежегодно рассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой - установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов; ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства.

В практике хозяйствования применяются разные методы исчисления амортизационного фонда: линейный, регрессивный, ускоренной амортизации. При этом нормы амортизации устанавливаются либо в процентах к балансовой стоимости основных фондов, либо в твердых суммах на единицу выработанной продукции; иногда они зависят от объема выполненных работ.

Механизм формирования и использования амортизационных отчислений, будучи важным звеном общей системы воспроизводства основных фондов, одновременно является инструментом реализации государственной структурной политики в области производственных инвестиций. Достижение структурных сдвигов осуществляется прежде всего через нормы амортизации.

Начисленные амортизационные отчисления через фонд производственного развития используются на полное восстановление основных фондов. Происходит оно в форме капитальных вложений, с помощью которых не только завершается кругооборот авансированной ранее стоимости, но и осуществляется дополнительное инвестирование средств в связи с расширением производства и совершенствованием его материально-технической базы. Расширенное воспроизводство не может быть обеспечено только за счет амортизационных отчислений, поскольку они предназначены главным образом на простое воспроизводство. Поэтому в значительной части капитальные вложения обеспечиваются из национального дохода, причем в капитальные затраты реинвестируются прежде всего собственные финансовые ресурсы предприятия; сюда направляется также акционерный и паевой капитал, мобилизуемый на финансовом рынке, привлекаются кредитные ресурсы, а в особых случаях, специально оговоренных в решениях правительства - бюджетные ассигнования и средства внебюджетных фондов.

В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках финансирования капитальных вложений. Эту тенденцию необходимо развивать, так как ее прогрессивность заключается в том, что источники воспроизводства основных фондов непосредственно увязываются с результатами производственной деятельности. В итоге усиливается материальная заинтересованность предприятий в достижении лучших результатов производства, так как именно от них зависит своевременность и полнота формирования финансовых источников капитальных затрат.

Наряду с прибылью для финансирования капитальных вложений используются также средства, мобилизуемые в самом строительстве (прибыль и экономия по строительно-монтажным работам, выполняемым хозяйственным способом, мобилизация внутренних ресурсов и др.), доходы от реализации выбывшего имущества, средства фондов социального развития и жилищного строительства.

Роль финансов в опосредовании кругооборота стоимости основных фондов путем формирования и использования денежных фондов целевого назначения хорошо видна на схеме рис. 2.

Выделение бюджетных средств на капитальные затраты обеспечивает проведение единой технической политики, создает финансовые предпосылки для регулирования структуры общественного воспроизводства, развития приоритетных отраслей экономики. С переходом на рыночные основы хозяйствования порядок предоставления бюджетных средств на капитальные вложения постепенно меняется. Раньше бюджетные средства выделялись в форме прямых безвозвратных ассигнований; теперь их можно получить через целевые субсидии (инвестиционные ассигнования), субвенции и инвестиционные налоговые кредиты.

Рис. 2

Кругооборот стоимости основных фондов

![]()

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

Для производства продукции АО наряду с основными фондами необходимы оборотные производственные фонды, включающие в свой состав производственные запасы (сырье, материалы, топливо, тара и др.), остатки незавершенного производства и расходы будущих периодов. Потребленные в процессе производства оборотные фонды вступают в сферу обращения уже в товарной форме (в виде готовой продукции на складе и в отгрузке), которая затем - по мере реализации готовой продукции - переходит в денежную форму (денежные средства в расчетах, денежные средства в кассе предприятия и на его счетах в банке). Товарная и денежная форма ресурсов, находящихся в сфере обращения, относится к фондам обращения.

Для обеспечения бесперебойного процесса производства и реализации продукции каждое АО должно располагать одновременно и оборотными производственными фондами, и фондами обращения. Поэтому в момент ввода в эксплуатацию оно нуждается в такой величине денежных средств в составе сформированного уставного фонда, которая обеспечила бы ему приобретение материальных оборотных фондов и была достаточной для обслуживания процесса производства и реализации продукции. Денежные средства, авансированные в оборотные производственные фонды и фонды обращения, составляют оборотные средства предприятия. Объединение оборотных фондов и фондов обращения в одном понятии основано на экономической сущности оборотных средств, призванных обеспечить непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

Оборотные средства обеспечивают текущие потребности предприятия. Характерная особенность оборотных средств заключается в том, что при нормальном осуществлении хозяйственной деятельности они не покидают производственную сферу: оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия. Обслуживая кругооборот производственных фондов (Д-Т... П... Т1 -Д1 ), оборотные средства (Д) принимают различные функциональные формы: материальную (Т), производственную (П), товарную (Т1 ), возвращаясь после окончания каждого производственного цикла к своей исходной денежной (Д1 ) форме.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Поэтому очень важно правильно рассчитать оптимальную потребность предприятия в оборотных средствах. Она определяется путем нормирования, основная цель которого - обеспечить максимальный объем производства и реализации продукции при минимуме оборотных средств.

Для формирования оборотных средств АО использует как собственные, так и заемные ресурсы. Собственные средства играют главную роль в организации кругооборота фондов, поскольку предприятия, работающие на началах коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Вместе с тем привлечение заемных средств тоже очень важно, ибо сокращает общую потребность хозяйства в оборотных средствах, стимулирует стремление к эффективному их использованию.

Схема на рис. 3 наглядно отображает классификацию оборотных средств.

По своей сущности оборотные средства - не финансовая, а общеэкокномическая категория; в связи с этим величина находящихся в обороте предприятия денежных средств не может быть отнесена к финансовым ресурсам. Тем не менее именно финансовые отношения образуют исходную основу существования фонда оборотных средств, а финансовые ресурсы - базу для первоначального формирования и последующего изменения его размера. Финансовые отношения в сфере функционирования оборотных средств возникают в трех случаях:

- в ходе образования уставного фонда предприятия;

- в процессе использования финансовых ресурсов на увеличение собственных оборотных средств;

- при инвестировании излишка оборотных средств в ценные бумаги.

Формирование собственных оборотных средств происходит в момент организации предприятия, когда создается его уставной фонд. Источники формирования здесь почти те же, что и у основных средств: акционерный капитал, паевые взносы, устойчивые пассивы, бюджетные средства, перераспределяемые средства.

В дальнейшем первоначальная величина собственных оборотных средств может изменяться в зависимости от объема, условий и результатов хозяйственной деятельности на данном предприятии. Успешное выполнение производственной программы, экономия материальных и финансовых ресурсов, повышение качества продукции, бесперебойная ее реализация и т. п. - все это сказывается на состоянии оборотных средств, их сохранности и эффективном использовании.

Наличие собственных оборотных средств, их сохранность, соотношение между собственными и заемными оборотными средствами характеризуют степень финансовой устойчивости предприятия, его положение на финансовом рынке, возможности дополнительной мобилизации финансовых ресурсов с помощью выпуска ценных бумаг.

Оборачиваемость оборотных средств - это показатель эффективности их использования. Оборачиваемость определяется временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и кончая поступлением денег на счета предприятия; длительность одного оборота выражается в днях.Чем быстрее оборачиваются авансированные оборотные средства, тем лучший достигается результат - с помощью одной и той же суммы средств производится и реализуется больше продукции.

Важным фактором ускорения оборачиваемости оборотных средств является экономия материальных ресурсов, используемых в производстве, сокращения их расхода на единицу продукции. Именно поэтому в современных условиях такое большое значение приобретает разработка программ, направленных на более рациональное использование сырья, топлива, электроэнергии и других материальных ресурсов, в которых предусмотрены меры по ужесточению правил использования материальных ценностей, усилению экономического стимулирования и повышению материальной ответственности за их расходование.

|

|||||

Функциональное

Функциональное

назначение

|

|

Роль в

производстве

![]()

Принцип

![]()

![]() организации

организации

![]() Источники

Источники

![]() формирования

формирования

[ШСЮ1] Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

|

||||||||||

|

||||||||||

3. Основные документы, используемые для оценки

финансовой деятельности акционерных предприятий.

Финансовая отчетность (ФО) - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

На основании данных ФО осуществляется поиск резервов дальнейшего развития и совершенствования деятельности предприятия, достижения стабильности фирмы на рынке.

Объем обязательной отчетности АО зависит от их размера.

Организация отчетности регламентируется государственными законами и положениями устава. План счетов бухгалтерской отчетности и структура статей расчета прибыли и убытков должны соответствовать европейским стандартам. В конце финансового года проводятся необходимые проверки отчетности.

Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление годового отчета, а также сведений, представляемых акционерами, кредиторами в СМИ несет исполнительный орган АО.

Достоверность данных в годовом отчете, балансе, счете прибылей и убытков должна быть подтверждена ревизором.

Годовой отчет подлежит предварительному утверждению советом директоров не позднее чем за 30 дней до годового собрания.

Ревизионная комиссия (ревизор) избирается общим собранием акционеров. Осуществляет проверку финансово-хозяйственной деятельности АО по итогам года и во всякое время по собственному решению, или по требованию общего собрания, совета директоров, акционера, владеющего 10% акции. Вправе потребовать созыва внеочередного общего собрания. Члены ревизионной комиссии не могут входить в совет директоров и иные органы управления АО.

Основными источниками информации для анализа финансового состояния предприятия служат формы ФО: форма №1-баланс предприятия, форма №2-отчет о финансовых результатах, форма №3-отчет о финансово-имущественном состоянии предприятия, форма №4-отчет о движении денежных средств, и пояснительная записка, а если анализ проводят внутренние пользователи, то еще и данные текущего бухгалтерского учета.

В пояснительной записке поясняются основные факторы, которые повлияли на хозяйственные и финансовые результаты работы предприятия, освещается финансовое и имущественное состояние предприятия, какая часть уставного фонда на дату составления отчета фактически оплачена учредителями, в каком порядке определена стоимость нематериальных активов, внесенных участниками в уставный фонд, каким органом и когда рассмотрена и утверждена годовая ФО. В пояснительной записке приводятся сведения о намерении изменить на будущий год методологию отражения отдельных хозяйственных операций и включается ведомость результатов инвентаризации имущества, средств и расчетов, приводится курс пересчета иностранной валюты в национальную денежную единицу.

Важнейшим документом ФО является баланс предприятия - форма №1. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат основой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска.

Данные в балансе отражаются по принципу баланса-нетто. Это дает возможность не включать в итог сальдо по счетам №02, №13, №42, №81. Некоторые счета, близкие по своему экономическому содержанию, группируются в отдельные статьи, которые отражаются в балансе. В самом балансе приводятся данные об остатках средств и источников на счетах б/у на начало года и на отчетную дату. Одним из основных принципов составления баланса является механизм контроля. Для его осуществления, т.е. контроля достоверности отдельных статей баланса, целесообразно использовать результаты инвентаризации расчетов с бюджетом, банками, различными дебиторами и кредиторами.

В зависимости, от формы учета применяемой на предприятии: журнально-ордерной, упрощенной, мемориально-ордерной и с использованием ЭВМ, различается и сама методика техники заполнения баланса. Базовое предприятие применяет журнально-ордерную форму учета. Поэтому, баланс составляется на основе данных текущего б/у, сгруппированных в Главной книге, журналах-ордерах и данных аналитического учета. Основной источник - Главная книга.

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия в денежной форме. Состоит из актива и пассива.

В активе записываются - объекты учета ( хозяйственные средства), показывают состав, размещение и использование средств, сгруппированных в зависимости от их функциональной роли в хозяйстве, а в пассиве - источники их приобретения или образования. Группировка экономически однородных статей баланса увязана с источниками их образования. Анализ баланса заключается в раскрытии внутренней связи и взаимозависимости отдельных разделов актива и пассива баланса.

Таким образом, баланс составляется в виде двухсторонней таблицы: актива и пассива. Как актив, так и пассив в балансе имеет по три раздела.

Итог актива равен итогу пассива. Величина этих итогов называется “валюта баланса”.

Баланс составляется на определенную дату, как правило на начало квартала, что обусловленно требованиями, предъявляемые к отчетности.

Баланс показывает состояние хозяйственных средств и их источников на данный момент. Они постоянно изменяются и находятся в движении. Это движение отражается на счетах с помощью двойной записи.

В I разделе актива баланса : отражаются хозяйственные средства длительного использования, сюда входят: нематериальные активы, основные средства. Здесь же даны долгосрочные финансовые вложения, например в акции и облигации по которым намечается получение дохода длительное время ( больше года).

Во II разделе актива баланса : отражается состояние оборотных средств, т. е. тех хозяйственных средств предприятия, которые используются в течении 1 производственного цикла.

В III разделе актива баланса : отражаются денежные средства, расчеты и прочие активы.

За итогом третьего раздела отражаются убытки предприятия.

В IV разделе пассива баланса : приводятся источники собственных средств. Это уставный капитал, резервные фонды, фонды накопления, прибыль.

Во V разделе пассива баланса : представлены заемные средства; долгосрочные (на срок более одного года) и краткосрочные.

В VI разделе пассива баланса : отражаются суммы кредиторской задолженности, подлежащей погашению в течении 12 месяцев после отчетной даты.

Раздел IV пассива является источником покрытия I и II разделов актива. При этом раздел I актива покрывается разделом IV пассива полностью, а раздел II актива разделом IV пассива только в размере установленного норматива.

Раздел V пассива является источником покрытия раздела II актива в части запасов товарно-материальных ценностей.

Второй формой входящей в ФО является “Отчет о финансовых результатах”. Он состоит из пяти разделов. Содержит сведения о результатах деятельности предприятия и отражает прибыль за определенный период. Отчет представляет собой соотношение доходов и расходов в процессе производственно-хозяйственной деятельности, он необходим для оценки резервов, увеличения собственного капитала и служит в качестве исходной базы для расчета налоговых выплат и дивидендов.

Для заполнения формы №3 - “Отчет о финансово-имущественном состоянии предприятия” используют показатели баланса, Главную книгу и данные аналитического учета.

Форма №4 - “Отчет о движении денежных средств” представляет собой документ ФО, в котором отражаются поступления, расход и размещение денежных средств в ходе текущей хозяйственной, инвестиционной и финансовой деятельности предприятия на определенный период. Он является информационной базой для подготовки прогноза денежного потока.

Основными условиями правильности составления ФО является:

- полнота отражения всех хозяйственных операций за отчетный период;

- соответствие данных синтетического и аналитического учета;

- соответствие показателей ФО данным синтетического и аналитического учета.

Финансовая отчетность представляется:

- в Государственную налоговую администрацию;

- в органы государственной статистики;

- органу, в ведении которого находится предприятие;

- участникам, учредителям, в соответствии с учредительными документами;

- учреждениям банка, если это предусмотрено кредитным договором.

ФО подписывается руководителем и главным бухгалтером предприятия. Она является открытой для публикаций, кроме случаев, предусмотренных законодательством.

4. Взаимоотношения акционерных предприятий с

финансово-кредитной системой.

С переходом на рыночные основы хозяйствования необычайно возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.

Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах: самофинансирование, кредитование, и государственное финансирование.

Самофинансирование основано на использовании собственных финансовых ресурсов предприятия. При недостаточности собственных средств оно может либо сократить некоторые свои расходы, либо воспользоваться средствами, мобилизуемыми на финансовом рынке на основе операций с ценными бумагами.

Кредитование - это такой способ финансового обеспечения воспроизводственных затрат, при котором расходы покрываются за счет ссуды банка предоставляемой на началах возвратности, платности, срочности.

Кредиты банка являются важнейшим источником обеспечения финансовыми ресурсами потребностей предприятий, связанных с производством и реализацией продукции. Временная потребность в денежных средствах особенно часто возникает у предприятий, где имеют место сезонные колебания объемов производства и реализации продукции. Но она может возникнуть в результате временного разрыва между поступлением источников определенных видов затрат и потребностью в средствах на эту цель, например, при осуществлении ремонтных работ.

АО работающие в условиях самофинансирования, кредитуются по совокупности материальных запасов и производственных затрат.

В этом случае единым объектом кредитования в нормируемые активы являются сверхнормативные остатки производственных запасов, незавершенного производства, готовой продукции, расходов будущих периодов и других нормируемых запасов и затрат производств.

Наряду с этим кредитуются также товары отгруженные, не оплаченные покупателями.

К кредитованию не принимаются материальные ценности в пути свыше установленных для кредитования сроков, излишние и неиспользуемые материальные ценности и сверхнормативные остатки готовой продукции (кроме случаев задержки отгрузки продукции из-за транспортных затруднений или прекращения отгрузки неаккуратным плательщикам).

Банк может предоставлять кредиты на затраты в основные фонды при недостатке у предприятия средств фондов стимулирования. Анализ взаимоотношений предприятия с банком по таким кредитам заключается в проверке целевого использования кредитов и эффективности проведенных за счет них мероприятий.

Государственное финансирование производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов - ассигнования.

Использование финансовых ресурсов осуществляется АО по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным АО, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

5. Аудиторский контроль за деятельностью

акционерных предприятий.

Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия - акционеров и всех возможных контрагентов предприятия.

Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания (например, анализ финансового состояния на предприятии в целях его улучшения, контроль за уплатой налогов в бюджет и применение штрафных санкций, контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.).

Контроль финансово-хозяйственной деятельности предприятий проводят специальные органы. Органы Государственной налоговой службы в пределах своей компетенции проводят проверки отдельных сторон финансово-хозяйственной деятельности АО, контролируют своевременность и полноту уплаты налогов.

Независимый вневедомственный финансовый контроль осуществляют аудиторские фирмы.

АО должно привлечь аудитора не связанного имущественными интересами с АО и его акционерами.

Аудитор (гражданин или организация) осуществляет проверку финансово-хозяйственной деятельности АО на основании заключаемого с ним договора. Аудитора утверждает общее собрание, оплата его труда определяется советом директоров.

Объектом контроля является деятельность АО.

Содержанием аудиторского контроля являются проверки бухгалтерской (финансовой) отчетности, платежно-расчетной документации, других финансовых обязательств и требований экономических субъектов. Цель аудиторской деятельности - установление достоверности бухгалтерской (финансовой) отчетности предприятий и соответствия совершенных ими финансовых и хозяйственных операций действующему законодательству.

Результатом проверок аудиторской фирмы становится подтверждение или неподтверждение реальности данных, содержащихся в отчетности. Если говорить о всестороннем контроле за финансово-хозяйственной деятельностью предприятия, получившем название внутреннего аудита, то он нацелен на предварительную проверку правильности отражения финансовых результатов, полноты и своевременности уплаты налогов в бюджет, распределение прибыли, выплаты дивидендов и пр. Вкупе с анализом финансового состояния предприятия на основе специальных показателей внутренний контроль является инструментом управления финансами предприятия. Внутренний аудит является информационной базой для внешнего аудита, задачей которого является подготовить соответствующее заключение для внешних пользователей - акционеров, налоговых служб, банков. Внешний аудит осуществляет свою деятельность периодически, как правило один раз в год. Объектом внешнего аудита является система учета и отчетности на предприятии. Внешние аудиторы дают качественную оценку деятельности АО, оценку финансово-хозяйственных перспектив, в его функционирование в будущем.

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Литература

1. Справочник финансиста предприятия / Под ред. д.э.н., проф. А.А. Володина - М.: Инфра - М, 1996г.

2. Камаев В.Д. Учебник по основам экономической теории - М.: ВЛАДОС, 1996г.

3. Современная экономика / Под ред. д.э.н., проф. О.Ю. Мамедов - Ростов на Дону: Феникс - 1996г.

4. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России - М.: ТЕИС, 1995г.

5. Родионова В.М. Финансы - М.: Финансы и статистика, 1993г.

6. Леонтьева В.М., Шпитцнер Р. Финансы и бухучет в рыночной экономике - СПб.: Знание, 1993г.

7. Закон “О предприятиях и предпринимательской деятельности”, Сборник, М., 1993г.