| Скачать .docx |

Курсовая работа: Учет лизинговых операций

Содержание

Введение

1 Теоретические аспекты бухгалтерского учета лизинговых операций

1.1 Сущность лизинга как особой формы хозяйствования

1.2 Бухгалтерский и налоговый учет лизинговых операций

2 Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА»

2.2 Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Заключение

Список использованной литературы

Введение

Сегодня рынок почти всего многообразия товаров характеризуется как «рынок покупателя», тем самым, вынуждая поставщиков при продаже своего товара предлагать клиенту дополнительные услуги, одной из главных которой являются гибкие платежные условия. Однако даже крупные поставщики техники и оборудования не обладают таким объемом оборотного капитала, который необходим для осуществления системного финансирования своих клиентов в России на покупку техники и оборудования путем предоставления рассрочки платежей на срок более 12 месяцев.

Почти никакие капиталоемкие проекты физически не могут окупиться за 3-6 месяцев, то есть за тот максимальный срок, на который некоторые поставщики могут предложить рассрочку. Помимо замораживания собственных оборотных средств, рассрочка влечет принятие поставщиком кредитных рисков, для квалифицированной оценки и последующего управления которыми требуются опыт, методология и инфраструктура.

Именно лизинговые компании стоят между поставщиками оборудования и конечными клиентами. Лизинг - это инструмент, дающий рассрочку на весь срок окупаемости проекта.

Лизинговые схемы приобретения основных средств хороши и в плане оптимизации налогообложения предприятия. В настоящее время, у многих предприятий России, особенно у экспортеров, возникла проблема, связанная с возросшей величиной налогообложения по причине высокой рентабельности продукции. Да и вообще, проблема минимизации налогообложения, особенно в условиях дефицита денежных ресурсов, как никогда актуальна. В связи с этим появляется необходимость применения некоторых финансовых схем, позволяющих оптимизировать налогообложение прибыли в рамках существующего законодательства.

Одна из возможностей уменьшить прибыль к налогообложению является применение лизинга. В этом случае предприятие, взявшее какой-либо предмет основных средств в лизинг, может относить все затраты по финансированию этого предмета через лизинговые платежи на себестоимость продукции. Так проценты по лизингу будут включены в себестоимость и уменьшат прибыль к налогообложению. При использовании кредита на приобретение основных средств, только проценты по нему будут отнесены на себестоимость, а погашение тела кредита будет осуществляться за счет прибыли предприятия после налогообложения. Помимо этого списание всех затрат на себестоимость при лизинге позволяет не только уменьшить налогооблагаемую прибыль, но и уменьшить общую сумму налога на имущество

Сегодня в России лизинг является самым востребованным инструментом долгосрочного финансирования при приобретении новой техники или оборудования. И именно это подтверждает актуальность избранной для исследования темы.

Целью настоящей работы является изучение аспектов бухгалтерского учета лизинговых операций.

Цель определила решение следующих задач:

- рассмотреть теоретические аспекты бухгалтерского учета лизинговых операций;

- изучить основы учета лизинговых операций на примере ОАО «МЕДТЕХНИКА».

Нормативной базой исследования послужили Гражданский кодекс РФ, Закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)», Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» и соответствующие Положения по бухгалтерскому учету.

Методической базой исследования послужили учебники и учебные пособия российских авторов, материалы из специализированных журналов и сайтов Интернета.

1. Теоретические аспекты бухгалтерского учета лизинговых операций

1.1 Сущность лизинга как особой формы хозяйствования

Лизингом называют финансовую операцию по передаче права пользования физическим или юридическим лицам за определенную плату на определенный срок и на определенных условиях с правом выкупа лизингополучателем недвижимого и движимого имущества.

По сути, лизинг - это эффективный инструмент для решения проблемы модернизации и расширения производства, позволяющий какому-либо предприятию начать реализацию крупных проектов при ограниченности собственных средств, сохранить существующие кредитные линии, а также оптимизировать налогообложение и рационально использовать прибыль.

Лизинг более доступен, чем кредит, так как банки предъявляют более жесткие требования к заемщику. Лизинг, в отличие от кредита, как правило, не предполагает дополнительных залогов. Кроме того, получение имущества посредством лизинга более технологично и сопровождается комплексом дополнительных услуг

Регулирование отношений по договору лизинга осуществляется в соответствии с параграфом 6 гл.34 ГК РФ и Законом от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (далее — Закон N 164-ФЗ).

Для начала дадим несколько скучных определений, чтобы иметь единое понимание проблематики.

Согласно Федеральному Закону от 29 октября 1998 года № 164 - ФЗ "О финансовой аренде (лизинге)" с изменениями от 29 января 2002 года:

- лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

- лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг;

- предмет лизинга - любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. В соответствии с российским законодательством, предметом лизинговой сделки может быть любой вид материальных ценностей, если он не утилизируется в производственном цикле. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, остается собственностью лизингодателя на весь срок действия договора лизинга. Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон

- договор лизинга - договор, в соответствии с которым арендодатель -лизингодатель обязуется: приобрести в собственность указанное арендатором-лизингополучателем имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование; выполнить другие обязательства, вытекающие из содержания договора лизинга; лизингополучатель обязуется: принять предмет лизинга в порядке, предусмотренном указанным договором лизинга; выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга; по окончании срока действия договора лизинга возвратить предмет лизинга если иное не предусмотрено указанным договором лизинга или приобрести предмет лизинга в собственность на основании договора купли-продажи; выполнить другие обязательства, вытекающие из содержания договора лизинга. В частности, лизингополучатель должен содержать предмет лизинга в соответствии с техническими условиями, представленными его производителем, и осуществлять необходимый капитальный и текущий ремонт, а также своевременные регламентные работы.

По договору лизинга оплата за полученное имущество происходит в рассрочку на весь срок лизинга.

Благодаря лизингу появляется реальная возможность модернизации и расширения парка техники и оборудования без приобретения нового имущества полностью за свой счет. Это особенно важно при ограниченности свободных средств и необходимости сохранить существующие кредитные линии.

Лизинг позволяет легально оптимизировать налогообложение. Лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль.

1.2 Бухгалтерский и налоговый учет лизинговых операций

Предмет лизинга может в соответствии с условиями конкретного договора находиться либо на балансе лизингодателя, либо на балансе лизингополучателя. В любом случае бухгалтеру необходимо руководствоваться требованиями действующего законодательства по бухгалтерскому учету. В частности, подробные указания о порядке учета лизинговых операций прописаны в Приказе Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». Правда, при применении этого Приказа следует учитывать, что он был принят до перехода на новый План счетов, поэтому необходимо скорректировать приводимые в нем проводки с учетом требований нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 № 94н.

В случае если имущество в течение срока действия договора находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится по схеме, аналогичной учету обычных арендных операций.

Полученное по лизингу имущество, остающееся на балансе лизингодателя, но фактически поступившее, например, в медицинскую организацию, необходимо учитывать за балансом. Для этих целей используется счет 001 "Арендованные основные средства".

Расчеты с лизингодателем отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами", к которому открывается субсчет "Задолженность по лизинговым платежам".

Суммы начисляемых лизинговых платежей включаются в состав расходов, т.е. относятся на дебет счетов 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" или 44 "Расходы на продажу", в зависимости от того, в каком подразделении организации используется полученное по лизингу оборудование. При этом начисляемые лизинговые платежи полностью включаются в состав расходов не только в бухгалтерском, но и в налоговом учете согласно пп. 10 п. 1 ст. 246 НК РФ.

Если по окончании срока действия договора лизинга оборудование переходит в собственность лизингополучателя, эти операции отражаются в общем порядке, установленном для учета приобретения основных средств. При этом объект снимается с забалансового учета на счете 001 "Арендованные основные средства", выкупная стоимость оборудования относится на счет 08 "Вложения во внеоборотные активы", а затем оно приходуется на счет 01 "Основные средства" и далее амортизируется в течение оставшегося срока использования.

Если же выкупной стоимости нет, т.е. она была включена в состав лизинговых платежей и, следовательно, уже полностью отнесена на расходы организации, возможно оприходование оборудования проводкой Дебет 01 "Основные средства" Кредит 02 "Амортизация основных средств".

Если же договором лизинга предусмотрено, что по окончании срока действия договора оборудование возвращается лизингодателю, бухгалтер организации-лизингополучателя должен отразить данную операцию простым списанием объекта с забалансового счета 001 "Арендованные основные средства".

Если по условиям договора предмет лизинга — оборудование — находится на балансе лизингополучателя, бухгалтеру организации-лизингополучателя нужно принять его на учет в порядке, установленном для операций по приобретению основных средств.

Стоимость оборудования в этом случае относится в дебет счета 08 "Вложения во внеоборотные активы", к которому в данном случае целесообразно открыть субсчет "Приобретение основных средств по договору лизинга". Кредитоваться на ту же сумму будет счет 76 "Расчеты с разными дебиторами и кредиторами", к которому открывается субсчет "Арендные обязательства".

Также по дебету счета 08 "Вложения во внеоборотные активы" будут собраны все расходы, связанные с приобретением, доставкой, монтажом данного оборудования, после чего объект будет введен в эксплуатацию проводкой:

Дебет 01 "Основные средства" субсчет "Арендованное имущество" (или "Основные средства, полученные по лизингу")

Кредит 08 "Вложения во внеоборотные активы"

Начиная со следующего месяца после ввода объекта в эксплуатацию по нему будет начисляться амортизация в общеустановленном порядке согласно ПБУ 6/01 "Учет основных средств", отражающаяся по дебету счетов учета затрат (20 или 26) и кредиту счета 02 субсчет "Амортизация имущества, полученного по лизингу". Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п.2 ст.31 Закона № 164-ФЗ).

Как в бухгалтерском, так и в налоговом учете для лизингового имущества предусмотрена ускоренная амортизация. Однако порядок применения ее различен. Для целей бухгалтерского учета согласно п. 19 положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 г. № 26н, коэффициент ускорения - повышающий коэффициент амортизации - применяется только при расчете годовой суммы амортизационных отчислений способом уменьшаемого остатка (письмо Минфина России от 28.02.05 г. № 03-06-01-04/118).

Данная позиция является спорной, так как ст. 31 Закона № 164-ФЗ предусматривает использование коэффициента ускорения для всех способов расчета амортизации. Такую же норму содержит и п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга (приложение к приказу Минфина России от 17.02.97 г. № 15) (далее - Указания), регулирующий порядок бухгалтерского учета лизинговых операций. Вместе с тем спорить по данному вопросу довольно сложно, так как Закон № 164-ФЗ конкретных значений коэффициента ускорения не устанавливает.

В соответствии с п. 7 ст. 258 НК РФ имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями данного договора.

Для целей налогового учета балансодержатель предмета лизинга обязан применять к основной норме амортизации специальный коэффициент, но не выше 3. Правда, имеются некоторые исключения. Во-первых, коэффициент не применяется к оборудованию первой, второй и третьей амортизационных групп, если фирма начисляет по нему амортизацию нелинейным методом. Во-вторых, если предметом лизинга являются легковые автомобили или пассажирские микроавтобусы с первоначальной стоимостью более 300 тыс. и более 400 тыс. руб. соответственно. К ним наряду с повышающим применяют специальный коэффициент 0,5 (п. 9 ст. 259 НК РФ).

Таким образом, если балансодержатель в бухгалтерском учете использует линейный метод начисления амортизации, будут возникать временные разницы.

Рассмотрим отражение лизинговых операций в бухгалтерском учете.

1. Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 1.

Таблица 1 - Учет у лизингодателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Приобретено оборудование для передачи в лизинг | 08 | 60 |

| Отражена сумма НДС | 19 | 60 |

| Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений | 03, субсчет «Имущество для сдачи в лизинг» | 08 |

| Оборудование передано в лизинг | 03, субсчет «Имущество, переданное в лизинг» | 03, субсчет «Имущество для сдачи в лизинг» |

| Принят к вычету НДС | 68 | 19 |

| Начислена амортизация по лизинговому оборудованию | 20 | 02 |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 «Отложенные налоговые обязательства» |

| Начислена задолженность по лизинговым платежам | 62 | 90 |

| Начислен НДС | 90-3 | 68, 76 |

Проводки, которые должен сформировать бухгалтер лизингополучателя представлены в таблице 2.

Таблица 2 -Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Получено оборудование в лизинг | 001 | |

| Начислены лизинговые платежи | 20, 25, … | 60 |

| Отражен НДС | 19 | 60 |

В данном случае не возникает каких-либо спорных моментов для целей налогообложения.

Ситуация складывается по-другому, если в соответствии с договором имущество впоследствии подлежит выкупу лизингополучателем. Вопрос об отнесении лизинговых платежей на расходы для целей налогообложения в случае дальнейшего выкупа является довольно спорным. НК РФ специального порядка учета таких операций не содержит. В соответствии с п.п. 10 п. 1 ст. 264 НК РФ лизинговые платежи включаются в состав прочих расходов без каких-либо ограничений (за исключением случаев, когда оборудование учитывается на балансе лизингополучателя). Определения лизингового платежа в НК РФ нет. Следовательно, согласно п. 1 ст. 11 НК РФ необходимо обращаться к другой отрасли законодательства.

На основании Методических рекомендаций по расчету лизинговых платежей, утвержденных Минэкономики России 16.04.96 г., в лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Таким образом, выкупная цена является составляющей частью лизингового платежа.

Однако в последнее время налоговыми органами и Минфином России выпущен ряд писем, в соответствии с которыми расходы по уплате выкупной цены предмета лизинга в налоговом учете лизингополучателя формируют первоначальную стоимость амортизируемого имущества. При этом выкупная стоимость предмета лизинга определяется в порядке, установленном п. 1 ст. 257 НК РФ. Если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей без указания выкупной цены в договоре лизинга, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю (письма Минфина России от 3.05.05 г. № 03-06-01-04/125, от 24.05.05 г. № 03-03-01-04/1/288, от 8.04.05 г. № 03-03-01-04/1/174, письмо ФНС России от 16.11.04 г. № 02-5-11/172@). Нормативными документами эта позиция не подкреплена.

Для целей бухгалтерского учета в настоящее время действуют Указания, в соответствии с п. 9 которых начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета затрат.

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств», субсчет «Износ собственных основных средств».

Таким образом, возможны два варианта учета таких операций для целей налогового учета:

- учитывать всю сумму лизинговых платежей в составе расходов в соответствии с п.п. 10 п. 1 ст. 264 НК РФ и быть готовым к судебному разбирательству с налоговыми органами. (Заметим, что судебная практика по этому вопросу еще не сложилась.);

- запросить у лизингодателя расшифровку лизинговых платежей, а также сумму затрат на приобретение этого оборудования. Далее в течение срока договора лизинга исходя из полученной информации, формировать его первоначальную стоимость. По окончании срока договора включить приобретенное оборудование в нужную амортизационную группу и установить по нему срок полезного использования, уменьшенный на количество месяцев его фактической эксплуатации.

2. Лизинговое имущество учитывается на балансе лизингополучателя.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 3.

Таблица 3 - Учет у лизингодателя

| Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 |

| Приобретено оборудование для передачи его в лизинг | 08 | 60 |

| Отражена сумма НДС | 19 | 60 |

| 1 | 2 | 3 |

| Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений | 03 | 08 |

| Оплачен счет поставщика | 60 | 51 |

| Принят к вычету НДС | 68 | 19 |

| Начислена задолженность по лизинговым платежам | 76 | 91 |

| Списана стоимость переданного в лизинг оборудования | 91 | 03 |

| Отражена разница между лизинговыми платежами и стоимостью лизингового имущества | 91 | 98 |

| Учтено за балансом сданное в лизинг оборудование | 011 | |

| Отражено поступление лизингового платежа | 51 | 76 |

| Включена в доход часть разницы между лизинговыми платежами и стоимостью лизингового имущества | 98 | 90-1 |

| Начислен НДС | 90-3 | 68 |

| Отражен возврат лизингового имущества | 03 | 76 |

На сегодняшний день существует проблема в списании первоначальной стоимости лизингового имущества при его выкупе. Так, в письме Минфина России от 10.06.04 г. № 03-02-05/2/35 указано, что, ввиду того что у лизингодателя сохраняется право собственности на объект лизинга в течение всего периода договора лизинга, в момент передачи объекта лизинга лизингополучателю лизингодатель не может единовременно отнести к расходам первоначальную стоимость объекта лизинга.

Согласно ст. 28 закона № 164-ФЗ в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

В этом случае сумма выкупной стоимости имущества отражается в составе доходов лизингодателя по мере поступления этих платежей, а в составе расходов - его первоначальная стоимость при переходе права собственности на объект лизинга.

При этом, поскольку производится реализация имущества, не являющегося для лизингодателя амортизируемым, сумма полученного убытка учитывается в составе расходов организации единовременно независимо от соотношения срока нахождения имущества в лизинге и срока эксплуатации объекта в рамках сроков эксплуатации, установленных для соответствующей амортизационной группы.

Однако с принятием Федерального закона от 6.06.05 г. № 58-ФЗ данная проблема решена. Пунктом 23 этого Закона в ст. 272 НК РФ введен п. 8.1, согласно которому расходы по приобретению переданного в лизинг имущества, указанные в п.п. 10 п. 1 ст. 264 НК РФ, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 4.

Таблица 4 – Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит | |

| 1 | 2 | 3 | |

| Получено оборудование в лизинг<*> | 08 | 76, субсчет «Арендные обязательства» | |

| Отражена сумма НДС | 19 | 76, субсчет «Арендные обязательства» | |

| Объект лизинга введен в эксплуатацию | 01, субсчет «Арендованное имущество» | 08 | |

| Начислена амортизация по лизинговому имуществу | 20, 25, … | 02, субсчет «Амортизация по арендованному имуществу» | |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 | |

| Начислены лизинговые платежи | 76, субсчет «Арендные обязательства» | 76, субсчет «Задолженность по лизинговым платежам» | |

Перечислен лизинговый платеж |

76, субсчет «Задолженность по лизинговым платежам» | 51 | |

| 1 | 2 | 3 | |

| Принят к вычету НДС | 68 | 19 | |

| При выкупе лизингового имущества | |||

| Лизинговое имущество переведено в состав собственных основных средств | 01 | 01, субсчет «Арендованное имущество» | |

| Отражена амортизация по переведенному имуществу | 02, субсчет «Амортизация по арендованному имуществу» | 02 | |

| При возврате лизингового имущества | |||

| Списана первоначальная стоимость лизингового имущества | 01, субсчет «Выбытие основных средств» | 01, субсчет «Арендованное имущество» | |

| Списана амортизация | 02, субсчет «Амортизация по арендованному имуществу» | 01, субсчет «Выбытие основных средств» | |

| Списана остаточная стоимость имущества | 91-2 | 01, субсчет «Выбытие основных средств» | |

| Начислен постоянный налоговый актив со стоимости выбывшего имущества | 68 | 99 | |

___________

<*> Для целей налогового учета первоначальная стоимость предмета лизинга равна сумме, которую лизингодатель истратил на его приобретение, доставку и доведение до работоспособного состояния. Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ).

2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА»

Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия оптовой производственно-торговой фирмы «МЕДТЕХНИКА» с 2000 года.

Предприятие является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Дочерних и зависимых обществ не имеет.

Юридический адрес: Россия, г. Оренбург, ул. Минская, д. 2

Основным видом деятельности организации является поставка медицинского оборудования, реабилитационного оборудования и медицинской мебели, а также изделий медицинского назначения в лечебно-профилактические и медицинские образовательные учреждения.

Накопленные знания, опыт и тесное деловое сотрудничество с партнерами позволяют успешно работать в сфере комплексного оснащения ЛПУ различного профиля в основу работы положен принцип служения человеку и его здоровью. Именно эта миссия компании и определила главные направления бизнеса.

В настоящее время в компании работает 120 сотрудников, из них около 20 человек постоянно находятся с компанией в отношениях по гражданско-правовым договорам. Средний возраст 27-32 года. Преобладающее большинство работающих имеет высшее образование. В фирме работают высококвалифицированные специалисты и руководители подразделений, среди которых практически отсутствует текучесть кадров. Руководители отделов работают с директором в течение нескольких лет, некоторые с момента основания. В коллективе существует благоприятный нравственно-психологический климат, четко выраженная сплоченность и взаимопонимание. Сотрудники постоянно проходят переподготовку, курсы повышения квалификации, некоторые получаю второе высшее образование. Менеджеры обеспечены необходимой оргтехникой, телефонами, факсами, электронной почтой и возможностью осуществлять работу в сети Интернет. В достаточном количестве имеется необходимая справочная литература.

Квалифицированные инженеры ОАО «МЕДТЕХНИКА» работают в тесном сотрудничестве с фирмами-производителями и осуществляют монтаж, наладку и испытание поставленного оборудования. Обеспечивается постоянная информационная поддержка клиентов, предлагаются каталоги оборудования с описанием и инструкциями на русском языке, проводится обучение персонала пользователя. На все сданное в эксплуатацию оборудование предоставляется обязательная гарантия на срок от одного до трёх лет.

Инженеры сервисного центра, владеющие сертификатами на право ремонта и обслуживания медоборудования, постоянно проходят повышение квалификации и регулярное обучение в России и за рубежом.

Специалисты ОАО «МЕДТЕХНИКИ» работают в постоянном контакте с ведущими производителями медицинского оборудования и следят за происходящими на рынке изменениями, что позволяет компании производить экспертную оценку аппаратуры, работающей у заказчика, давать квалифицированные консультации по развитию и модернизации имеющейся базы, предоставлять обновленное программное обеспечение, расширять функциональные возможности эксплуатируемого оборудования, а также предоставлять информацию о самых последних моделях и их модификациях.

Для выявления эффективности производственной деятельности исследуемого предприятия необходимо выделить и проанализировать основные экономические показатели производственной деятельности ОАО «МЕДТЕХНИКА», используя данные Отчета о прибылях и убытках (табл. 5) (Приложения 1, 2, 3) .

Таблица 5 - Основные экономические показатели производственной деятельности ОАО «МЕДТЕХНИКА» за 2005-2007 гг.

| Показатели | Годы | Отклонение, (+,-) |

Темп роста, % | |||||

| 2005 г. | 2006 г. | 2007 г. | 2006 г к2005 г. | 2007 г. к2006 г. | 2006 г.к 2005 г. | 2007 г. к2006 г. | в среднем за 2005-2007 гг. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка от продажи товаров, продукции, работ, услуг (тыс. руб.) | 60474 | 50107 | 73292 | -10367 | 23185 | 82,86 | 146,27 | 110,09 |

| Себестоимость проданных товаров, продукции, работ, услуг (тыс. руб.) | 55939 | 40932 | 62479 | -15007 | 21547 | 73,17 | 152,64 | 105,68 |

| Валовый доход, тыс. руб. | 4535 | 9175 | 10813 | 4640 | 1638 | 202,31 | 117,85 | 154,41 |

| Коммерческие расходы, тыс. руб. | 339 | 301 | 662 | -38 | 361 | 88,79 | 219,93 | 139,74 |

| Управленческие расходы, тыс. руб. | 21446 | 14862 | 29803 | -6584 | 14941 | 69, 3 | 200,53 | 117,88 |

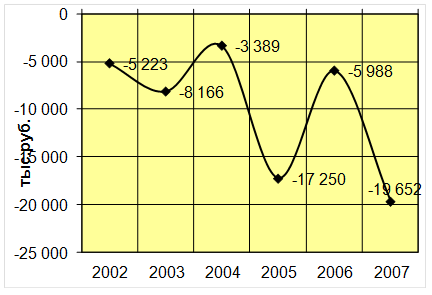

| Прибыль (убыток) от реализации / продаж,тыс. руб. | -17250 | -5988 | -19652 | 11262 | -13664 | 34,71 | 328,19 | 106,73 |

| Проценты к получению, тыс. руб. | 48 | 11 | 11 | -37 | 0 | 22,92 | 100 | 47,87 |

| Проценты к уплате, тыс. руб. | - | - | 25 | - | +25 | - | - | - |

| Прочие операционные доходы, тыс. руб. | 1599 | 3104 | 38366 | 1505 | 35262 | 194,12 | 1236,02 | 489,83 |

| Прочие операционные расходы, тыс. руб. | 201 | 2556 | 30304 | 2355 | 27748 | 1271,64 | 1185,6 | 1227,87 |

| Внереализационные доходы, тыс. руб. | 313 | - | - | -313 | - | - | - | - |

| Внереализационные расходы, тыс. руб. | 1669 | - | - | -1669 | - | - | - | - |

| Чистая прибыль (убыток), тыс. руб., | -13339 | - 4459 | -12623 | 8880 | -8164 | 33,43 | 283,09 | 97,28 |

| Средняя численность работников организации, чел. | 120 | 120 | 120 | - | - | - | - | - |

В ОАО «МЕДТЕХНИКА» в динамике выручка от продажи продукции и услуг в среднем за период выросла на 10,09 %, при росте себестоимости на 5,68 %. Рост выручки за период наблюдается в связи с тем, что выпуск продукции в 2007 г. в денежном выражении составил 73292 тыс. руб., что на 52,64 % больше чем в 2006 году. При этом увеличение товарного выпуска произошло благодаря заключению Государственного Контракта №50-Т/М-07на выполнение государственного оборонного заказа по поставкам медицинской техники, оборудования, но высокая себестоимость выпуска медицинской техники и оборудования привело к значительным убыткам (рис. 2).

Валовый доход из-за превышения ростом выручки над роста себестоимости вырос в среднем за период на 54,41 %, что указывает на необходимость поиска путей снижения себестоимости продукции.

Наблюдается превышение роста коммерческих и управленческих расходов – на 39,74 % и 17,88 % соответственно. Несмотря на это убыток от продаж уменьшился в среднем за период на 6,73 %.

За исследуемый период ОАО «МЕДТЕХНИКА» работает с убытками, при этом, если в 2006 г. по сравнению с 2005 годом убыток снизился на 8880 тыс. руб., то есть на 67 %, то в 2007 г. он опять повысился на 8164 тыс. руб., и уровень роста составил уже 183, 09%. В среднем за период наблюдается тенденция уменьшения убытка на 2,72%: - с 13339 тыс. рублей в 2005 году до 12623 тыс.руб. в 2007 году.

Убыток от продаж в 2006 году снизился на 30,47 % по сравнению с 2005 годом, но увеличился на 328,19 % в 2007 году по сравнению с 2006 годом (рис.1).

Рис. 1. Динамика финансовых результатов от реализации продукции.

В 2007 году объем производства и продаж выпускаемого оборудования медицинского назначения ОАО «МЕДТЕХНИКА» составил: (табл.6,7).

Таблица 6 - Выпуск продукции медицинского назначения в ОАО «МЕДТЕХНИКА»

| Наименование продукции | Показатели (в шт.) | Изменения в 2007 г. по сравнению с 2006 г. (+.-) | ||||||

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | в шт. | в % | |

| Бормашина стоматологическая электрическая для зуботехнических работ | 663 | 487 | 382 | 368 | 335 | 125 | - 210 | -62,69 |

| Бормашина стоматологическая электрическая портативная | 141 | 142 | 218 | 110 | 80 | 110 | + 30 | +27,28 |

| Бормашина пневматическая со встроенным компрессором | 165 | 84 | 149 | 168 | 128 | 90 | -38 | - 29,69 |

| Установка стоматологическая | 106 | 21 | 38 | 55 | 45 | 22 | - 23 | - 51,11 |

| Кресло стоматологическое электромеханическое | 147 | 118 | 147 | 137 | 99 | 54 | - 45 | - 45,45 |

| Стул для стоматолога | 852 | 808 | 895 | 452 | 382 | 188 | - 194 | - 50,79 |

| Стол для стоматолога | 702 | 818 | 833 | 831 | 985 | 767 | -218 | - 22,13 |

| Стол операционный с моторным приводом | 55 | 103 | 104 | 79 | 81 | 149 | + 68 | +45,64 |

| Комплект оборудования рабочего места стоматолога | 528 | 378 | 471 | 169 | 136 | 200 | +64 | + 32 |

| Аппарат электрохирургический для стоматологии | 67 | 47 | 110 | 25 | 36 | 24 | - 12 | - 33,33 |

Как видно из таблицы, почти по всем видам продукции наблюдается уменьшение объем производства. Особенно сильно снизился объем производства бормашины стоматологическая электрическая для зуботехнических работ (-62,69%), установки стоматологическая (-51,11%), стула для стоматолога (50,79%).

Таблица 7 - Выпуск товарной продукции в ОАО «МЕДТЕХНИКА»

| Наименование показателя | Сумма, тыс.руб. | Изменения в 2007 году по сравнению с 2006 г. (+.-) | ||||||

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | в тыс.руб. | в % | |

| Мед. изделия | 99 865 | 85 671 | 107 694 | 58138 | 53749 | 70734 | +16985 | +24 |

| Запасные части | 3 344 | 3 219 | 2 696 | 2 556 | 2188 | 1084 | - 1104 | - 51 |

| Сторонние заказы | 2 625 | 3 840 | 2 045 | 1300 | 1672 | 1474 | -198 | - 2 |

| ВСЕГО продукции | 105 834 | 92 730 | 112 435 | 61994 | 57609 | 73292 | +15683 | +22 |

| Затраты на производство и реализацию | 106 730 |

98 538 |

112 088 |

75507 |

64516 |

92944 |

Х |

Х |

| Затраты на рубль продукции (руб.) | 1,01 |

1,06 |

1,00 |

1,22 |

1,12 |

1,27 |

Х |

Х |

Из таблицы 7 видно, что на финансовый результат, безусловно, большое влияние оказала величина затрат себестоимости выпускаемой продукции. Именно этот показатель является важнейшим обобщающий фактором, а именно показатель себестоимости продукции – затраты на рубль продукции, который наглядно показывает прямую связь между себестоимостью и.

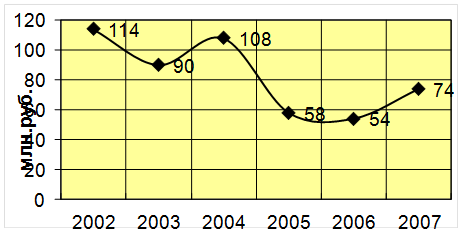

Динамика производства изделий медицинского назначения за 2002 – 2007 гг. представлена на рис.2. Для получения сопоставимых данных выпуск медицинских изделий за 2002 – 2007 гг. был рассчитан исходя из среднего уровня цен в 2007 году.

Рис.2. Выпуск изделий медицинского назначения (в ценах 2007 года).

Увеличение затрат производства предприятия привело к отрицательной деятельности Общества, что непосредственно отразилось на финансовый результат. Производство медицинской техники, оборудования по высокой себестоимости привело к огромным убыткам предприятия, а также к длительному замораживанию оборотного капитала, отсутствию денежной наличности для покупки более дешевых материально производственных запасов и т.п.

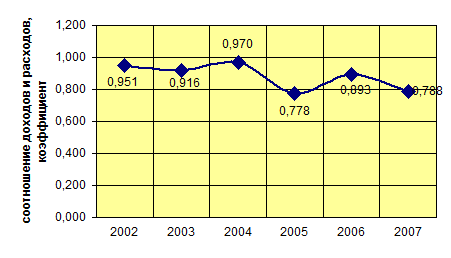

Как очевидно величина финансового результата напрямую зависит от затрат, приходящимся на рубль реализованной продукции (рис.4),

Рис.3. Соотношение доходов и расходов от продажи готовой продукции.

Руководство общества постоянно ведет работу с целью повышения качества и снижения себестоимости выпускаемой продукции.

В 2007 г. с целью повышения уровня продаж руководство ОАО «МЕДТЕХНИКА» совершила несколько лизинговых операций, так как преимущества такого вида продаж медицинского оборудования налицо.

Несмотря на то, что рынок лизинга медоборудования в нашей стране развит еще очень и очень слабо, эксперты считают, что перспективы у него есть и они неплохие. Наиболее серьезным сдерживающим фактором для развития лизинга медицинского оборудования является ограничение в законе, которое прямо указывает на то, что предмет лизинга может использоваться исключительно в предпринимательских целях. Получается, что государственные медицинские организации, которые как раз нуждаются в том, чтобы покупать нужный им узи аппарат или томограф в лизинг, отсекаются уже на первом этапе отбора, не имея право осуществлять подобные сделки.

Между тем, именно государственные организации, хотя бы в силу своей представленности, да и масштаба работ, представляют для лизингодателя самую интересную сферу. Самый сильный аргумент в пользу таких организаций для лизингодателя то, что они имеют вполне предсказуемые денежные потоки. Неудивительно, что лизинг медтехники в большинстве развитых стран - очень распространенная форма продажи медтехники госучреждениям. Так в Германии медицинское оборудование передается в лизинг государственным медицинским учреждениям в одном случае из 20, а это, между прочим, сумма равная 2,36 млрд. евро.

В России медицинская техника передается в лизинг в неизмеримо меньшем масштабе.

2.2 Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Как уже говорилось выше, по договору лизинга одна сторона (лизингодатель) обязуется приобрести в собственность указанное другой стороной (лизингополучателем) имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингополучатель в свою очередь обязуется принять предмет лизинга и выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга. По окончании срока действия договора лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи.

Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В ОАО «МЕДТЕХНИКА» во всех операциях предмет лизинга учитывается на балансе лизингополучателя.

Рассмотрим проводки, сформированные бухгалтером ОАО «МЕДТЕХНИКА», которое в соответствии с условиями договора лизинга, приобрела у производителя 10 бормашин стоматологических электрических портативных по 150 тыс. руб. на общую сумму 1500 тыс. руб. (первоначальная стоимость и в бухгалтерском, и в налоговом учете) и передало их на баланс лизингополучателя — ООО «Х» в августе 2006 года.

В соответствии с условиями договора лизинга, по истечении 12 месяцев право собственности на бормашины переходит к лизингополучателю, ООО «Х» при условии, что он в течение этого срока соблюдает порядок платежей. В соответствии с графиком платежей ООО «Х» обязано перечислять ОАО «МЕДТЕХНИКА» лизинговые платежи по 150 тыс. руб. в месяц (в том числе НДС — 25 тыс. руб.). В эту сумму входят часть выкупной цены линии — 120 тыс. руб. (в том числе НДС — 20 тыс. руб.) и вознаграждение лизингодателю — 30 тыс. руб. (в том числе НДС — 5 тыс. руб.). Поскольку лизингополучатель соблюдал все условия договора в течение 12 месяцев, в сентябре 2007 года право собственности на бормашины перешли к ООО «Х».

В учете лизингодателя, ОАО «МЕДТЕХНИКА» были сделаны бухгалтерские корреспонденции:

При приобретении бормашин и передаче их в лизинг (август 2006):

- Дебет 03 субсчет «Имущество, предназначенное для сдачи в лизинг» Кредит 08 «Вложения во внеоборотные активы» — 1 500 000 руб. — приняты к учету бормашины, предназанченные для сдачи в лизинг;

- Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для сдачи в лизинг» — 1 500 000 руб. — доходные вложения в материальные ценности (боримашины) решено передать в лизинг в соответствии с условиями договора с ООО «Х»;

Дебет 91 субсчет «Прочие расходы» Кредит 03 субсчет «Имущество, переданное в лизинг» — 1 500 000 руб. — бормашины переданы с баланса лизингодателя на баланс лизингополучателя;

Дебет 011 «Основные средства, сданные в аренду» — 1 440 000 руб. (120 000 руб. х 12 мес.) — переданные абормашины учтены на забалансовом счете по выкупной цене;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 91 субсчет «Прочие доходы» — 1 440 000 руб. — начислена задолженность лизингополучателя в части выкупной цены бормашин;

Дебет 91 субсчет «Прочие расходы» Кредит 76 субсчет «НДС с выкупной цены предмета лизинга» — 240 000 руб. (20 000 руб. х 12 мес.) — начислен НДС с выкупной цены бормашин;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 98 — 360 000 руб. ((150 000 руб. х 12 мес.) — 1 440 000 руб.) — начислена задолженность лизингополучателя в сумме разницы между суммой лизинговых платежей и выкупной ценой бормашин.

С сентября 2006 года по август 2007 года каждый месяц делались проводки:

Дебет 98 Кредит 90 субсчет «Выручка» — 30 000 руб. — отражено вознаграждение лизингодателя (выручка от сдачи бормашин в лизинг) в сумме разницы между суммой платежа и погашенной частью выкупной цены бормашин, переданных в лизинг;

Дебет 90 субсчет «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты по НДС» — 5 000 руб. — начислен НДС на разницу между платежом и погашенной частью выкупной цены;

Дебет 76 субсчет «НДС с выкупной цены предмета лизинга» Кредит 68 субсчет «Расчеты по НДС» — 20 000 руб. — начислен НДС на погашенную часть выкупной цены;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99 — 25 000 руб. (30 000 — 5 000) — отражена прибыль от лизинговой операции;

Дебет 51 Кредит 76 субсчет «Задолженность лизингополучателя» — 150 000 руб. — получен лизинговый платеж от ООО «Х».

В налоговом учете доход от лизингового платежа равен 125 000 руб. (150 000 руб. — 25 000 руб.). На разницу между налоговым и бухгалтерским доходом ежемесячно начисляется отложенный налоговый актив от разницы между доходом по налоговому учету и суммой прибыли по бухгалтерскому учету, которая числится на счете 99 ((125 000 руб. — 25 000 руб.) х 24%) — 24 000 руб.:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 6000 руб. (25 000 руб. х 24%) — начислен условный расход по налогу на прибыль;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 24 000 руб. — начислен отложенный налоговый актив (с разницы между налоговым и бухгалтерским доходом по лизинговому платежу).

В сентябре 2007 года право собственности перешло к ООО «Х»:

Кредит 011 — 1 440 000 руб. — с забалансового счета списаны бормашины, право собственности на которые перешло к лизингополучателю.

Поскольку для ОАО «МЕДТЕХНИКА» бормашины не являются амортизируемым имуществом, в налоговом учете была списана вся первоначальная их стоимость в августе 2007 года, уменьшен тем самым налогооблагаемый доход на 1 500 000 руб. За счет этой суммы был погашен отложенный налоговый актив, накопившийся за 12 месяцев, — 288 000 руб. ((150 000 руб. — 25 000 руб. (НДС) — 25 000 руб. (прибыль)) х 24% х 12 мес.):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — 288 000 руб. — списан отложенный налоговый актив в соответствии с ПБУ 18/02 «Учет расходов по налогу на прибыль».

Для ведения учета лизинговых операций в ОАО «МЕДТЕХНИКА» был автоматизирован бухгалтерский и налоговый учет лизинговых операций с помощью «БИТ: Лизинговая компания 8», которая не является самостоятельной программой и предназначается для совместного использования с системой «1С:БУХГАЛТЕРИЯ 8» любых версий кроме базовой. На данный момент в ОАО «МЕДТЕХНИКА» используется типовая конфигурация «1С: БУХГАЛТЕРИЯ 8» ред. 1.5.

Основные возможности «БИТ: Лизинговая компания 8»

- гибкие возможности по анализу договоров лизинга.

- блок заполнения и анализа графиков начисления, а также блок оплаты лизинговых договоров. Возможность загрузки графиков из таблиц MS EXCEL включена в поставку и доступна прямо из документа «Заявка на лизинг».

- все данные по договорам лизинга хранятся в виде движений по регистрам, что позволяет значительно увеличить производительность решения.

- реализованы отчеты, позволяющие в удобной форме анализировать состояние договоров лизинга и расчеты с лизингополучателем. Также добавлены отчеты для анализа договоров кредита.

- обработки, которые облегчают принятие к учету и передачу в лизинг разнородного оборудования по одному договору лизинга.

- четко реализовано деление платежей на лизинговые и платежи в качестве изначального аванса.

Аналитические документы, формируемые в ОАО «МЕДТЕХНИКА» с помощью «БИТ: Лизинговая компания 8»:

1. «Заявка на лизинг». Ввод нового контрагента и договора лизинга. Здесь отражается факт начала отношений по договору лизинга, определяются основные характеристики сделки.

2. «Поступление товаров и услуг». В документе отображается поступление оборудования, обозначенное в заявке на лизинг. Возможно несколько закупок у разных поставщиков под один договор лизинга.

3. «Платежное поручение входящее», предназначено для отражения поступления первоначального аванса. Чтобы программа распознала платеж, как изначальный аванс, необходимо в качестве движения денежных средств выбрать элемент «Аванс по лизинговому договору».

4. «Принятие к учету Основных средств». Документ необходим для принятия к учету передаваемых в лизинг Основных средств. Для ввода удобно воспользоваться обработкой «Принятие к учету Основных средств по договору лизинга».

5. «Передача в лизинг Основных средств». Здесь отражается передача Основных средств лизингополучателю. Начиная с этого документа, проводки отличаются для случая без передачи на баланс и случая с передачей.

6. «Платежное поручение входящее» отражает поступление лизингового платежа. Чтобы программа распознала платеж как лизинговый, необходимо в качестве движения денежных средств выбрать элемент «Лизинговый платеж».

7. «Начисление лизинговых платежей». Эта обработка создает документы по начислению лизинговых платежей, т.е. «Счет на оплату», «Реализация товаров и услуг» и «Счет фактура».

8. «Закрытие месяца». Это документ, в котором начисляется амортизация за месяц.

9. «Возврат Основных средств из лизинга». Вводиться в случае прекращения договора лизинга или его завершения, а также возврата части или всех Основных средств по договору лизинга.

10. «Продажа Основных средств лизинг». Документ необходим для продажи Основных средств лизингополучателю или иному контрагенту.

Заключение

Таким образом, лизинг - по законодательству РФ - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором.

Использование данного вида финансовой аренды (лизинга) с преимущественным правом выкупа позволяет юридическим лицам получить значительные преимущества.

При ведении бухгалтерского и налогового учета лизинговых операций до сих пор возникают многие неясности, которые могут привести предприятие в арбитражный суд в качестве ответчика. Причиной этому может быть и неправильное отражение амортизации, и неверное начисление налога на имущества и т.п.

Но с течением времени многие вопросы решаются как налоговыми службами, так и Министерством финансов, а некоторые и благодаря судебной практике.

В работе были рассмотрены проводки, формируемые как лизиногополучеталем, так и лизнигодателем, при условии, что лизинговое имущества отражается на балансе как лизингополучателя, так и лизнгодателя.

На примере ОАО «МЕДТЕХНИКА» были рассмотрены особенности бухгалтерского и налогового учета лизиногдателя. Аналитический учет лизинговых операций был представлен с точки использования автоматизированной программы «БИТ: Лизинговая компания 8».

Список использованной литературы

1. Гражданский кодекс Российской Федерации, части I, II и III - 25-е издание с изменениями и дополнениями по состоянию на 30 июля 2004 г.

2. Налоговый кодекс Российской Федерации, часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ

3. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ с изм. и доп. от 26 марта 2003 г.

4. Федеральный закон от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)»

5. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, утверждённый приказом Минфина РФ от 31.10.2002 г. 94н.

6. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 года № 26н.

7. Бухгалтерский учет лизинговых операций [Электронный ресурс] // АФТ Лизинг: [сайт]. – Красноярск, 2006. – URL: http://www.aft-leasing.ru/sp/?l=leasing.buch (26.05.08).

8. Вагапова А. Учет лизинговых операций [Электронный ресурс] // WWW.pravcons.ru : Интернет портал для бухгалтера и юриста. – М., 26.09.05. – URL: http://www.pravcons.ru/publ26-09-05-4.php (26.05.08).

9. Иванеев А.И. Налоговый учет лизинговых операций [Электронный ресурс] // Русавтолизинг [сайт]. – [М., 2007]. – URL: http://www.rusautoleasing.com/?action

=category&id=55 (26.05.08).

10. Панина И.В. Организация учета лизинговых операций хозяйствующих субъектов: дис. ... канд. экон. наук / Панина И.В. - Воронеж, 2004. - 252 с.

11. Панина И.В. Учет и анализ лизинговых операций / И.В. Панина. - Воронеж: Изд-во Воронеж. гос. ун-та, 2005. – 285 с.

12. Поспелков И.С. Бухгалтерский учет и аудит лизинговых операций : дис. ... канд. экон. наук / Поспелков И.С. - Тюмень, 2007. - 277 с.

13. Самойленко О.Б. Новое в учете и налогообложении лизинга: 31.05.2008 // [Электронный ресурс. Налоговый учёт для бухгалтера]: Режим доступа: http: //articles – cat.ru

14. Учет лизинговых операций // [Электронный ресурс: сайт компании «Бухгалтерский учет 208. г. Самара] Режим доступа: http://buhgalt-uchet.ru/about/company

15. Учет лизинговых операций [Электронный ресурс] / В.В. Патров, М.Л. Пятов // БУХ.1С : Интернет-ресурс для бухгалтеров : [сайт]. – М., 11.03.05. – URL: http://www.buh.ru/document-732 (26.05.08). [Владимирская областная универсальная научная библиотека]