| Скачать .docx |

Реферат: Учет себестоимости продукции

Министерство Образования Украины

Донецкий государственный технический университет

Факультет:Экономики и менеджмента

Кафедра:Бухгалтерского учета и аудита

ОТЧЕТ

о научно-исследовательской работе

по теме:

Учет себестоимости продукции

ВыполнилБондаренко С. Ю.

Студент группыУА 96г

РуководительСтародубцев Е. В.

Донецк 2000 г.

РЕФЕРАТ 49 листов, 1 рисунок, 1 таблица Цель работы – используя полученные ранее теоретические знания в области ряда специализированных экономических дисциплин (Теория бухгалтерского учета, Управленческий учет, Финансовый учет, Бухгалтерский учет на малых предприятиях, Экономика предприятия и др.) изучить общую методику и особенности учета затрат и калькулирования себестоимости продукции предприятия в соответствии с Национальными стандартами бухгалтерского учета. Объект исследования – определение и состав затрат, составляющих себестоимость продукции, виды группировок затрат на производство, методы оценки материальных затрат, объекты калькулирования себестоимости продукции. Методы исследования – метод "анализ и синтез", метод сопоставления, метод аналитического реферирования. Себестоимость, элементы затрат, статьи калькуляции себестоимости, группировка затрат, оценка материальных затрат, методы калькуляции себестоимости продукции, объекты калькуляции себестоимости, учетные регистры, национальные стандарты бухгалтерского учет |

||||||||||

| Изу | Лист | № документа | Подпись | Дата | ||||||

| Разработчик | ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ОТЧЕТУ ОБ НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ |

Литер | Лист | Листов | ||||||

| Руководитель | 49 | |||||||||

| Консультант | ||||||||||

| Н. контр. | ||||||||||

| Зав . Кафедрой | ||||||||||

СОДЕРЖАНИЕ

Введение.................................................................................... 4

1 Понятие затрат, себестоимости и виды группировок затрат в соответтвии с П(С)БУ................................................................. 6

1.1 Понятие себестоимости и затрат в соответствии с П(С)БУ..... 6

1.2 Виды группировок затрат на производство.......................... 7

1.3 Группировка затрат на основании плана счетов................. 13

2 Затраты, составляющие производственную себестоимость продукции................................................................................................ 18

2.1 Материальные затраты....................................................... 18

2.1.1 Состав материальных затрат....................................... 18

2.1.2 Оценка производственных запасов.............................. 19

2.1.3 Методы оценки материальных затрат.......................... 22

2.1.4 Распределение материальных затрат........................... 25

2.2 Расходы на оплату труда.................................................... 26

2.3 Другие прямые расходы..................................................... 27

2.3.1 Амортизация.............................................................. 27

2.3.2 Отчисления на социальные мероприятия..................... 29

2.4 Общепроизводственные расходы........................................ 30

2.4.1 Состав общепроизводственных расходов.................... 30

2.4.2 Распределение общепроизводственных расходов........ 31

3 Затраты периода....................................................................... 33

3.1 Административные расходы............................................... 33

3.2 Расходы на сбыт................................................................. 34

3.3 Прочие операционные расходы.......................................... 35

4 Объекты калькулирования себестоимости................................. 36

5 Методы калькулирования себестоимости.................................. 37

5.1 Простой (однопередельный) метод..................................... 37

5.2 Позаказный метод.............................................................. 37

5.3 Попроцессный метод.......................................................... 39

5.4 Попередельный метод......................................................... 40

5.5 Нормативный метод........................................................... 41

5.6 Смешанный метод.............................................................. 42

6 Обобщения затрат на производство.......................................... 43

Заключение.............................................................................. 46

Приложение 1 – Общая схема учета затрат.............................. 47

Приложение 2 – Пример расчета распределения общепроизводственных затрат...................................................................................... 49

Введение

Многие экономисты склонны видеть главную причину нынешнего экономического кризиса в непоследовательности проведения экономических реформ, частых сменах экономического курса и состава правительства. Безусловно, такая точка зрения не лишена объективности, однако по моему мнению, современная экономическая ситуация обусловлена в равной степени как макроэкономическими, политическими проблемами, так и микроэкономическими факторами. Так, не вызывает сомнения тот факт, что современный спад производства в Украине в значительной степени является следствием практически полного отсутствия отечественных предприятий способных производить действительно конкурентоспособную продукцию.

Бесспорно, что одним из основных факторов, определяющим конкурентоспособность любого вида продукции является ее себестоимость. Так как именно себестоимость является тем агрегированным показателен, который включает в себя все затраты производства, формирует цену продукции и в результате во многом определяет способность предприятия оперативно реагировать на колебания рыночной конъюнктуры. В настоящее время большинство продукции, производимой в Украине, имеет крайне высокую себестоимость, что в сочетании с далеко не всегда лучшим качеством и устаревшими технологиями производства приводит практически к абсолютной не конкурентоспособности отечественных предприятий, как на мировом, так и на внутреннем рынке.

В свете того, что себестоимость продукции в конечном итоге в значительной мере определяет финансовые результаты деятельности предприятия (т.е. величину прибыли или убытков), а, следовательно, и возможность дальнейшего развития предприятия (расширение производства, обновление его основных фондов, внедрение новых прогрессивных технологий и т.д.), вопросы снижения себестоимости приобретают особую актуальность в современный период реформ и экономических преобразований.

Безусловно, ведущая роль в вопросах правильного расчета и оптимизации величины себестоимости отведена Бухгалтерскому учету. Ведь возможность получение наибольшего экономического эффекта при наименьших затратах, трудовых, материальных и финансовых ресурсов в значительной степени зависит от того, насколько оперативно и точно предприятие осуществляет учет и калькулирование себестоимости своей продукции. Грамотная организация Бухгалтерского учета на предприятии позволит не только объективно и своевременно отражать затраты на производство, вести контроль за выпуском продукции, выполнением плана и соблюдением смет затрат, но и выявлять резервы снижения, определять пути оптимизации себестоимости, что даст возможность существенно повысить рентабельность и конкурентоспособность производства.

Таким образом, все вышеизложенное свидетельствует о высокой степени актуальности в настоящее время проблемы учета себестоимости продукции, которая и стала предметом исследования данной работы.

1 Понятие затрат, себестоимости и виды группировок затрат в соответтвии с П(С)БУ

1.1 Понятие себестоимости и затрат в соответствии с П(С)БУ

Себестоимость представляет собой выраженную в денежной форме совокупность затрат предприятия на производство продукции, связанных с использованием основных средств, сырья, материалов, топлива, энергии, трудовых и других ресурсов.

В соответствии с П(С)БУ № 16 в состав расходов предприятия включаются себестоимость реализованной продукции (работ, услуг) и расходы, связанные с операционной деятельностью предприятия, которые делятся на административные расходы, расходы на сбыт и прочие операционные расходы.

При этом себестоимость реализованной продукции (работ, услуг) состоит из:

- производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода;

- нераспределенных постоянных общепроизводственных расходов;

- сверхнормативных производственных расходов.

При этом отнесение в состав себестоимости реализованной продукции нераспределенных постоянных общепроизводственных сверхнормативных производственных расходов с экономической точки зрения является вполне обоснованным и соответствует одному из основных принципов бухгалтерского учета – принципу осмотрительности, который предусматривает применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и предотвращать завышение оценки активов и доходов предприятия.

При таком подходе производственная себестоимость продукции не подвержена колебаниям от незапланированных и сверхплановых расходов, что имело место ранее.

В соответствии с П(С)БУ № 16 в производственную себестоимость продукции (работ, услуг) включаются:

- прямые материальные затраты;

- прямые расходы на оплату труда;

- прочие прямые расходы;

- общепроизводственные расходы.

Таким образом, производственная себестоимость продукции включает затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, а в части расходов на управление – только общепроизводственные расходы. В отличие от ранее действовавшего порядка, теперь из состава производственной себестоимости исключены общехозяйственные расходы, а расходы на сбыт не формируют более полную себестоимость продукции (работ, услуг). Таким образом, сейчас в составе себестоимости изготовленных на предприятии изделий включаются только затраты, связанные с процессом производства, а административные расходы и расходы на сбыт списываются на финансовый результат предприятия в период их возникновения (т. е. являются затратами периода).

Для обобщения информации о таких расходах Планом счетов бухгалтерского учета предусмотрены синтетические счета 92 "Административные расходы" и 93 "Расходы на сбыт".

Что касается общепроизводственных расходов, то их учет ведется на одноименном счете 91, на котором, кроме самих общепроизводственных расходов, учитываются также расходы на содержание и эксплуатацию оборудования.

1.2 Виды группировок затрат на производство

Целью учета себестоимости является своевременное, полное и достоверное определение фактических затрат, связанных с производством продукции, исчисление фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных ресурсов и денежных средств.

Для достижения этой цели затраты, формирующие себестоимость продукции, должны быть сгруппированы по определенным признакам. П(С)БУ № 16 предусматривает применение следующих видов группировок затрат, составляющих производственную себестоимость продукции:

- по видам продукции (работ, услуг);

- по способу отнесения к конкретному объекту расходов;

- по степени зависимости от объема производства;

- по экономическому содержанию;

- по отношению к производственному процессу.

Однако для достоверной организации учета затрат на производство и обоснованного отнесения их к конкретному виду продукции, такие затраты также следует группировать по месту возникновения.

В зависимости от характера и назначения выполняемых работ производства делятся на основное и вспомогательное. К основному производству относят структурные подразделения предприятия, непосредственно участвующие в производстве продукции. Вспомогательные производства предназначены для обслуживания основного производства инструментами, приспособлениями, моделями, штампами, запасными частями для ремонта оборудования, различными видами энергии (электроэнергией, паром, газом, воздухом и пр.), предоставления транспортных и других услуг и выполнение работ по ремонту основных средств. В состав вспомогательного производства относят также подсобные производства (лесопильное кирпичное и пр.).

Для достоверного определения себестоимости каждого вида продукции затраты на производство группируются по месту возникновения : цехам, участкам и другим административно обособленным структурным подразделениям предприятия.

Все затраты на производство в конечном счете включаются в себестоимость отдельных видов продукции работ услуг (в том числе отдельных изделий, изготавливаемых по отдельным заказам) или групп однородной продукции, то есть формируют объект учета расходов.

С помощью такой группировки определяю экономическую выгодность производства отдельных видов продукции.

В зависимости от способа отнесения к конкретному объекту расходов затраты делятся на прямые и косвенные.

Объект учета затрат - продукция, работы, услуги или вид деятельности предприятия, которые нуждаются в определении связанных с их производством (выполнением) затрат.

Прямыми считаются расходы, которые связаны с производством отдельных видов продукции и могут быть непосредственно включены в их себестоимость по данным первичных документов (лимитно-заборных карт и требований на отпуск материалов, нарядов на сдельную оплату труда рабочих, маршрутных листов, рапортов о выработке и заработной плате производственных рабочих и пр.).

К прямым материальным затратам можно отнести в большинстве отраслей промышленности стоимость сырья и основных материалов, составляющих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и прочих материалов.

В состав прямых расходов на оплату труда включаются заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ и предоставлении услуг.

Все прочие производственные расходы, которые не могут быть непосредственно отнесены к конкретному объекту расходов, в частности отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация и т.п., включаются в состав прочих прямых расходов.

Те же расходы, которые не могут быть непосредственно отнесены к конкретному объекту расходов экономически целесообразным путем, являются косвенными . К косвенным относятся расходы, связанные с производством нескольких видов продукции (выполнением работ, предоставлением услуг) и включаемые в их себестоимость с помощью специальных методов пропорционально принятому в соответствующей отрасли промышленности базису.

Сюда в соответствии с П(С)БУ № 16 относятся общепроизводственные расходы, которые включаются в себестоимость тех или иных изделий косвенно, путем распределения пропорционально базе распределения: заработной плате, объему производства продукции (работ, услуг), прямым затратам или какому-либо другому базису.

Однако принадлежность отдельных видов расходов к прямым или косвенным в известной мере обусловлена особенностями технологического процесса и организации производства. Например, на предприятиях добывающей отрасли промышленности (угольная, железно-рудная), на предприятиях, вырабатывающих тепловую и электрическую энергию, и на некоторых других предприятиях все затраты на производство (основные и по обслуживанию и управлению) являются прямыми.

В тех же отраслях промышленности, в которых из исходного сырья и в одном технологическом процессе вырабатываются несколько видов продукции (нефтеперерабатывающая, деревообрабатывающая), даже затраты сырья и основных материалов требуют косвенного распределения (например, при помощи коэффициентов распределяют основные затраты между различными видами пиломатериалов, нефтепродуктов и т.д.).

По степени зависимости от объема производства следует различать постоянные и переменные расходы.

Под переменными понимаются расходы, размер которых изменяется (возрастает или снижается) в зависимости от изменения объема производства. Сюда относят затраты на сырье и материалы, покупные полуфабрикаты, комплектующие изделия, технологическое топливо и энергию, расходы на выплату основной заработной платы производственным рабочим с отчислением на социальные мероприятия, а также другие расходы, вызванные непосредственно технологическим процессом производства продукции.

Постоянными считаются затраты, абсолютная величина которых при изменении объема выпуска продукции существенно не изменяется. К ним относятся расходы на содержание аппарата управления цехов, расходы на отопление и освещение помещений, амортизационные отчисления и т.п.

П(С)БУ № 16 предусматривает особый порядок отнесения постоянных общепроизводственных расходов на себестоимость продукции. Кроме того, предприятию предоставлено право самостоятельно устанавливать перечень и состав переменных и постоянных общепроизводственных расходов.

По экономическому содержанию затраты группируются по экономическим элементам и статьям калькуляции.

Группировка затрат по экономическим элементам предназначена для выявления всех затрат на производство по их видам, то есть она позволяет определить, что именно расходуется на производство и на какую сумму в целом по предприятию.

Элемент затрат – это совокупность экономически однородных затрат.

В П(С)БУ № 16 сохранена действующая единая для всех промышленных предприятий группировка затрат по элементам, в которую входят:

1. материальные затраты;

1.1. затраты сырье и материалов;

1.2. затраты покупных полуфабрикатов и комплектующих изделий;

1.3. затраты топлива и энергии;

1.4. затраты строительных материалов;

1.5. затраты запчастей;

1.6. затраты тары и тарных материалов;

1.7. затраты вспомогательных и других материалов;

2. расходы на оплату труда;

3. отчисления на социальные мероприятия;

4. амортизация;

5. прочие расходы.

В состав элемента "Материальные Затраты" включается стоимость потраченных в производстве (кроме продукта собственного производства) производственных запасов и энергии.

В состав элемента "Затраты на оплату труда" включаются заработная плата по окладам и тарифами, премии и поощрения, компенсационные выплаты, оплата отпусков и другого неотработанного времени, прочие расходы на оплату труда.

Элемент "Отчисления на социальные мероприятия" включает: отчисление на пенсионное обеспечение, отчисление на социальное страхование, страховые взносы на случай безработицы, отчисление на индивидуальное страхование персонала предприятия, отчисления на другие социальные мероприятия.

Элемент "Амортизация" включает сумму начисленной амортизации основных средств, нематериальных активов и иных необоротных материальных активов.

В Состав элемента "Другие операционные расходы" включают расходы операционной деятельности, которые не вошли в состав ранее приведенных экономических элементов, в частности командировочные расходы, на услуги связи, на выплату материальной помощи, плата за расчетно-кассовое обслуживание и тому подобное.

Для отражение затрат по экономическим элементам в синтетическом учете планом счетов предусмотрен отдельный 8-й класс счетов "Затраты по элементам". Счета данного класса соответствую приведенным выше экономическим элементам затрат. Эти счета являются транзитными (т. е. они не могут иметь ни начальных, ни конечных остатков) и, следовательно, сумма затрат по конкретному экономическому элементу будет равна обороту по соответствующему ему счету 8-го класса.

Однако приведенная группировка не позволяет осуществить анализ и контроль расходов по их целевому назначению в процессе производства (по цехам, участкам, видам изделий), и не позволяет получить информацию о том, на какие цели или нужды осуществлены такие затраты.

Следовательно, для контроля и анализа производимых расходов наряду с учетом их по экономическим элементам применяется группировка затрат на производство по статьям калькуляции, по которым исчисляется себестоимость продукции.

Классификация затрат по калькуляционным статьям себестоимости раскрывает целевое назначение затрат и их взаимосвязь с производственным процессом. Эта группировка используется для исчисления затрат по видам вырабатываемой продукции и месту их возникновения (цехам, участкам и т.п.) и зависит от многих факторов: метода планирования затрат, технологического процесса, ассортимента и типа выпускаемой продукции и т.д.

В связи с этим стандартами бухгалтерского учета предусмотрено, что установление перечня и состава статей калькуляции производственной себестоимости продукции (работ, услуг) теперь относится исключительно к компетенции предприятия и должно быть регламентировано его учетной политикой.

Типовая группировка затрат на производство продукции, преобразованная с учетом требований П(С)БУ, должна включать следующие калькуляционные статьи:

- сырье и материалы;

- покупные полуфабрикаты, комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций;

- топливо и энергия на технологические цели;

- возвратные отходы (вычитаются);

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальное страхование;

- расходы, связанные с подготовкой и освоением производства продукции;*

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные расходы; *

- потери вследствие технически неизбежного брака; *

- попутная продукция (вычитается); *

- прочие производственные расходы. *

Как видно из калькуляционных статей, затраты, составляющие себестоимость продукции, имеют различное назначение в производственном процессе.

В соответствии с этим признаком (по отношению к производственному процессу) затраты на производство подразделяются на основные , связанные непосредственно с технологическими процессами производства, и накладные , обуславливаемые управлением и обслуживанием производства.

В группировке затрат по статьям прямые расходы, как правило, подразделяют по элементам, а косвенные образуют комплексные статьи (состоят из затрат, включающих несколько элементов), различающиеся по их функциональной роли в производственном процессе.

1.3 Группировка затрат на основании плана счетов

Как уже отмечалось ранее по экономическому содержанию затраты могут группироваться по экономическим элементам. В новом плане счетов для группировки затрат по экономическим элементам выделен специальный 8-й класс счетов, который называется "Затраты по элементам". Применения данного класса счетов не является обязательным для всех предприятий, так как счета 8-го класса сдержат информацию необходимую в основном для управленческого учета и не отражается в финансовой отчетности предприятия. Однако, на крупных предприятиях, выпускающих большое количество разнородной продукции, целесообразно применять счета 8-го класса, так как они существенно упрощаю группировку затрат по экономическим элемента, а, следовательно, и процесс учета, анализа и контроля себестоимости продукции.

Названия счетов и субсчетов 8-го класса соответствуют рассмотренным выше экономическим элементам затрат. Таким образом, класс счетов "Затраты по элементам" включает следующие счета и субсчета:

80 Материальные затраты

801 Затраты сырья и материалов

802 Затраты покупных полуфабрикатов и комплектующих изделий

803 Затраты топлива и энергии

804 Затраты тары и тарных материалов

805 Затраты строительных материалов

806 Затраты запчастей

807 Затраты материалов сельскохозяйственного назначения

808 Затраты товаров

809 Прочие материальные затраты

81 Затраты на оплату труда

811 Выплаты по окладам и тарифам

812 Премии и поощрения

813 Компенсационные выплаты

814 Оплата отпусков

815 Оплата другого неотработанного времени

816 Прочие затраты на оплату труда

82 Отчисления на социальные мероприятия

821 Отчисления на пенсионное обеспечение

822 Отчисления на социальное страхование

823 Страхование на случай безработицы

824 Отчисления на индивидуальное страхование

83 Амортизация

831 Амортизация основных средств

832 Амортизация других необоротных материальных активов

833 Амортизация нематериальных активов

84 Прочие операционные затраты

85 Прочие затраты

Счет 80 "Материальный затраты" предназначен для обобщения информации о материальных расходах за отчетный период.

На субсчете 801 "Затраты сырья и материалов" обобщается информация о расходах сырья и материалов, которые использованы как основные и вспомогательные материалы в операционной деятельности предприятия.

На субсчете 802 "Затраты покупных полуфабрикатов и комплектующих изделий" обобщается информация о расходах покупных полуфабрикатов и комплектующих изделий в процессе операционной деятельности предприятия.

На субсчете 803 "Затраты топлива и энергии" обобщается информация о расходах приобретенных топлива и энергии всех видов, которые использованы на технологические и другие операционные цели, в том числе на выработку из топлива тепла и электроэнергии, которые потреблены в операционной деятельности.

На субсчете 804 "Затраты тары и тарных материалов" соответственно обобщается информация о расходах тары и тарных материалов, которые использованы в операционной деятельности.

На субсчете 805 "Затраты строительных материалов" обобщается информация о расходах строительных материалов, которые использованы как основные и вспомогательные материалы в операционной деятельности предприятия.

На субсчете 806 "Затраты запасных частей" обобщается информация о расходах запасных частей, которые использованы для ремонта основных средств, других необоротных материальных активов и малоценных и быстроизнашиваемых предметов предприятия.

На субсчете 807 "Затраты материалов сельскохозяйственного назначения" обобщается информация о расходах материалов сельскохозяйственного назначения, которые использованы в операционной деятельности предприятия.

На субсчете 808 "Затраты товаров" ведется учет расходов товаров, использованных для производственно-хозяйственных потребностей, т.е. без продажи другим лицам.

На субсчете 809 "Другие материальные затраты" отображается стоимость выполненных для предприятия работ и услуг производственного и непроизводственного характера (осуществления отдельных операций с производства продукции, обработки сырья и материалов; проведение экзаменов по испытанию сырья и материалов, которые используются в производстве; транспортные услуги, которые являются составляющей технологического процесса производства, и т.п.).

Счет 81 "Затраты на оплату труда" предназначен для обобщения информации о расходах на оплату труда за отчетный период.

На субсчете 811 "Выплаты по окладам и тарифам" обобщается информация о расходах на выплату основной заработной платы персонала в соответствии с системой оплаты труда, принятого на предприятии.

На субсчете 812 "Премии и поощрения" обобщается информация о расходах на выплату дополнительной заработной платы (премии, поощрения и тому подобное) персонала в соответствии с системой оплаты труда, принятой на предприятии.

На субсчете 813 "Компенсационные выплаты" обобщается информация о расходах на гарантийные и компенсационные выплаты персонала, связанные с индексацией заработной платы и т.п., в порядке и размерах, предусмотренных законодательством.

На субсчете 814 "Оплата отпусков" обобщается информация о расходах на оплату ежегодных отпусков персонала предприятия или ежемесячные отчисления на создание обеспечения будущих выплат отпусков.

На субсчете 815 "Оплата другого неотработанного времени" обобщается информация о расходах на выплаты персоналу предприятия за неотработанное время, которые предусмотрены законодательством.

На субсчете 816 "Прочие затраты на оплату труда" обобщается информация о прочих расходах на оплату труда, которые признаются элементами расходов на оплату труда.

Счет 82 "Отчисления на социальные мероприятия" предназначен для обобщения информации о расходах и отчислениях на социальные мероприятия.

На субсчете 821 "Отчисления на пенсионное обеспечение" ведется учет отчислений на обязательное государственное пенсионное страхование.

На субсчете 822 "Отчисления на социальное страхование" соответственно ведется учет отчислений на обязательное социальное страхование.

И на субсчете 823 "Страхования на случай безработицы" ведется учет отчислений на обязательное социальное страхование на случай безработицы.

На субсчете 824 "Отчисления на индивидуальное страхование" ведется учет отчислений на индивидуальное страхование работников за счет предприятия.

Счет 83 "Амортизация" предназначенный для обобщения информации о сумме начисленной амортизации основных средств, других необоротных материальных активов и нематериальных активов.

На субсчете 831 "Амортизация основных средств" обобщается информация о начислении амортизации основных средств в отчетном периоде.

На субсчете 832 "Амортизация других необоротных материальных активов" обобщается информация о начислении амортизации прочих необоротных материальных активов.

На субсчете 833 "Амортизация нематериальных активов" обобщается информация о начислении амортизации нематериальных активов.

Счет 84 "Прочие операционные затраты" предназначен для учета операционных расходов, которые не отображаются на других счетах класса 8. Эти расходы являются расходами отчетного периода, в том случае, если не входят в состав производственной себестоимости продукции, работ, услуг. В частности, к другим операционным расходам относятся: стоимость работ, услуг сторонних предприятий, сумма налогов, сборов (обязательных платежей), кроме налогов на прибыль, потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, сумма финансовых санкций и тому подобное. Страховые организации могут учитывать на этом счете расходы на перестрахование и выплату страховых сумм и страхового возмещения.

Счет 85 "Прочие затраты" предназначен для учета расходов на инвестиционную и финансовую деятельность предприятия, а также расходов от чрезвычайных событий. На этом счете также обобщается информация о сумме налогов на прибыль.

Все счета 8-го класса являются бессальдовыми (т.е. не могут иметь ни начального ни конечного сальдо) "транзитными" счетами. Таким образом, хозяйственная операция, связанной с возникновением данных затрат, будет отражаться в бухгалтерском учете двойной проводкой: вначале сумма затрат будет отражена по кредиту счета, соответствующего виду понесенных расходов (13, 20, 66, 65, 685 и т. д.) и дебету счета 8-го класса, на котором учитываются элементы затрат данного экономического содержания; затем с кредита этого счета 8-го класса сумма затрат списывается в дебет счета, соответствующего с назначению данных затрат (в дебет 23 - если затраты предназначены непосредственно для производства продукции, в дебет 91 - если затраты имели общепроизводственный характер, в дебет 92 - для административных расходов и т. д.). В случае, если предприятие и применяет 8-й класс счетов и не используют 9-й класс (такую схему учета могут применять малые предприятия), то сумма затрат с кредита счета 8-го класса будет сразу списываться в дебет счета 79 "Финансовые результаты" (См. приложение № 1).

Таким образом, сумма затрат по каждому экономическому элементу будет равна сумме оборота соответствующему счету 8-го класса.

2 Затраты, составляющие производственную себестоимость продукции

В настоящее время в составе себестоимости изготовленных на предприятии изделий (выполненных работ, предоставленных услуг) включаются только затраты, связанные с процессом производства, а административные расходы и расходы на сбыт зачисляются в состав затрат предприятия в период их возникновения.

Для обобщения информации о затратах на производство продукции (работ, услуг), формирования фактической производственной себестоимости завершенной производством продукции (выполнения работ, предоставлением услуг) новым планом счетов предусмотрен счет 23 "Производство". По дебету этого счета собираются все затраты основного и вспомогательного производства на изготовление соответствующих видов продукции.

По счету 23 "Производство" могут открываться субсчета по видам выпускаемой продукции, цехам, заказам, при необходимости могут быть открыты субсчета и для вспомогательного производства.

В соответствии с П(С)БУ № 16 производственную себестоимость продукции (работ, услуги) включаются:

прямые материальные затраты;

прямые расходы на оплату труда;

другие прямые расходы;

общепроизводственные расходы.

2.1 Материальные затраты

2.1.1 Состав материальных затрат

В соответствии с П(С)БУ № 16 в состав прямых материальных затрат включается стоимость израсходованных производственных запасов, которые могут быть непосредственно отнесенный к конкретному объекту учета затрат.

Как уже отмечалось ранее, в П(С)БУ № 16 сохранена действующая единая для всех промышленных предприятий группировка затрат по элементам, в соответствии с которой в состав материальных затрат входят:

1. затраты сырье и материалов;

2. затраты покупных полуфабрикатов и комплектующих изделий;

3. затраты топлива и энергии;

4. затраты строительных материалов;

5. затраты запчастей;

6. затраты тары и тарных материалов;

7. затраты вспомогательных и других материалов;

Данные элементы материальных затрат соответствуют субсчетам счета 80 "Материальные затраты" (См. Раздел 1.3), что при использовании позволяет 8-го класса плана счетов упрощает группировку материальных затрат по экономическим элементам.

В том случае, если расход производственных запасов осуществляется непосредственно для производства продукции, то при отпуске в производство данных материалов их стоимость (без НДС) будет полностью относиться в дебет счета 23 "Производство" (соответствующий субсчет, если такие были открыты по данному счету) с кредита счетов 20 "Производственные запасы" (субсчет соответствующего вида производственных запасов). При использовании 8-го класса счетов, для учета затрат по экономическим элементам, данные затраты будут отражены проводками: дебет 80 "Материальные затраты" (соответствующий субсчет вида материальных затрат) – кредит 20 "Производственные запасы" (субсчет соответствующего вида производственных запасов) и, затем, кредит 80 – дебет 23, на сумму стоимости отпущенных в производство запасов.

Если же материальные затраты имеют общепроизводственное назначение, то в синтетическом учете они будут отражены следующей проводкой: кредит 20 "Производственные запасы" (субсчет соответствующего вида производственных запасов) и дебет счета 91 "Общепроизводственные расходы". При использовании 8-го класса счетов данные затраты будут отражены сложной проводкой: кредит 20 – дебет 80 (субсчет вида материальных затрат) и кредит 80 – дебет 91 (См. Приложение № 1).

2.1.2 Оценка производственных запасов

Оценка производственных запасов является одним из определяющих элементов величины материальных затрат предприятия, а, следовательно, и величины себестоимости производимой ним продукции. Таким образом, от правильной оценки запасов в значительной степени будет зависеть правильность учета и калькулирования себестоимости продукции.

В соответствии с ПСБУ № 9 запасы - активы, которые:

- содержатся для дальнейшей продажи при условиях обычной хозяйственной деятельности;

- пребывают в процессе производства с целью дальнейшей продажи продукта производства;

- содержатся для потребления во время производства продукции, выполнение работ и предоставление услуг, а также управление предприятием.

При этом запасы признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определенная.

Единицей бухгалтерского учета запасов является их наименование или однородная группа (вид).

Приобретенные (полученные) или произведенные запасы зачисляются на баланс предприятия по первичной стоимости.

Первичной стоимостью запасов, которые приобретены за плату, является себестоимость запасов, которая состоит из таких фактических расходов:

- суммы, которые выплачиваются согласно договору поставщику (продавцу);

- суммы, которые выплачиваются за информационные, посреднические и другие подобные услуги в связи с поиском и приобретением запасов;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию;

- затраты на заготовку, погрузо-разгрузочные работы, транспортировка запасов к месту их использования, включая расходы со страхование и проценты за коммерческий кредит поставщиков;

- другие расходы, которые непосредственно связаны с приобретением запасов и доведением их до состояния, в котором они пригодные для использования в запланированных целях. К таким расходам, в частности, принадлежат прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы предприятия на доработку и повышение качественно технических характеристик запасов.

Первичной стоимостью запасов, которые изготавливаются собственными силами предприятия, признается себестоимость их производства. Если же запасы были внесены в уставный капитал предприятия, первичной стоимостью таких запасов, признается согласованная учредителями (участниками) предприятия их справедливая стоимость, а если запасы получены предприятием безвозмездно, то их первичной стоимостью, признается справедливая стоимость этих запасов.

Первичная стоимость единицы запасов, которые были приобретены в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первичной стоимостью полученных запасов есть их справедливая стоимость. Разница между балансовой и справедливой стоимостью переданных запасов включается в состав расходов отчетного периода. Первичная же стоимость запасов, которые приобретены в обмен (или частичный обмен) на неподобные запасы, равна справедливой стоимости переданных запасов, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (полученная) в процессе обмена.

Не включаются в первичную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены:

- сверхурочные потери и нехватки запасов;

- проценты за пользование ссудами;

- расходы на сбыт;

- общепроизводственные и другие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и приведением их к состоянию, в котором они пригодные для использования в запланированных целях.

В бухгалтерском учете запасы отображаются и отчетности по наименьшей с двух оценок: первичной стоимостью или чистой стоимостью реализации. Запасы отображаются по чистой стоимости реализации, если на дату баланса их цена снизилась или они испорченные, устарели, или иным образом потеряли первично ожидаемую экономическую выгоду.

Чистая стоимость реализации определяется по каждой единице запасов вычетом из ожидаемой цены продажи ожидаемых расходов в завершение производства и сбыт.

Сумма, на которую первичная стоимость запасов превышает чистую стоимость их реализации, и стоимость полностью потерянных (испорченных или недостающих) запасов списываются на расходы отчетного периода (дебет 20 "Производственные запасы" и кредит 946 "Потери от обесценивания запасов" - в случае обесценивания запасов, или кредит 947 "Недостачи и потери от порчи ценностей" - в случае недостачи или повреждения производственных запасов) с отображением указанной стоимости во внебалансовом учете. После установления лиц, которые должны возместить потери, подлежащая возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и доход отчетного периода.

Если чистая стоимость реализации тех запасов, которые раньше были уценены и являются активами на дату баланса, далее увеличивается, то на сумму увеличения чистой стоимости реализации, но не больше суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов.

2.1.3 Методы оценки материальных затрат

Стоимость материальных ресурсов, отнесенная на затраты производства, а следовательно, и на себестоимость продукции, зависит от выбора того или иного метода оценки производственных запасов при их выбытии.

При отпуске запасов в производство П(С)БУ № 9 предоставляет предприятиям самостоятельно выбирать метод их оценки, что должно быть оговорено в учетной политике таких предприятий. Причем для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из предложенных методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимости первых по времени поступления производственных запасов (ФИФО);

- себестоимости последних по времени поступления производственных запасов (ЛИФО);

- нормативных расходов;

- цены продажи (для предприятий розничной торговли).

Метод идентифицированной себестоимости.

Данный метод применяется по тем видам производственных запасов, которые используются для выполнения специальных заказов и проектов, а также по тем видам запасов, которые не могут заменять друг друга.

Применение этого метода предполагает ведение индивидуального учета каждой единицы запасов.

Этот метод применяется при небольшой номенклатуре материалов, а также при списании дорогостоящих материалов (драгоценных и редкоземельных металлов, драгоценных камней и т.п.).

Метод средневзвешенной себестоимости.

При данном методе производственные запасы оцениваются по средневзвешенной себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей стоимости вида (группы) запасов на их количество. Указанные количество и стоимость складываются соответственно из себестоимости и количества по остатку на начало месяца и по поступившим в течение месяца запасам.

Таким образом, при различных ценах на один и тот же вид запасов исчисляется их средняя цена, по которой впоследствии оценивается списание запасов на производство. Этот метод применяется при большой номенклатуре используемых в производстве продукции материалов.

Метод ФИФО.

Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие (отображенные в бухгалтерском учете), т.е. запасы, которые первыми отпускаются в производство (продажа и другое выбытие), оцениваются за себестоимостью первых по времени поступления запасов. При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости последних по времени поступления запасов.

Таким образом, данный метод предполагает, что запасы должны списываться по себестоимости соответствующих партий в хронологическом порядке их поступления, что в условиях инфляции обуславливает занижение стоимости отпущенных в производство ресурсов (т.е. себестоимости продукции), завышение их остатка в балансе, а следовательно, завышение финансового результата основной деятельности.

Метод ЛИФО.

Оценка запасов по методу ЛИФО базируется на предположении, что запасы используются в последовательности, являющийся противоположной их поступлению на предприятие (зачислению в бухгалтерском учете), т.е. запасы, которые первыми отпускаются в производство (продажа и другое выбытие), оцениваются по себестоимости последних по времени поступления запасов. При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости первых по времени получения запасов.

Таким образом, метод ЛИФО предполагает первоочередное списание материалов по себестоимости последних партий, что в результате приводит к завышению стоимости отпущенных ценностей (себестоимости продукции), занижение их остатка на конец месяца в балансе, а значит, снижение прибыли предприятия.

Метод нормативных расходов.

Метод оценки по нормативным расходам заключается в применении норм расходов на единицу продукции (работ, услуг), установленных предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен.

Для обеспечения максимального приближения нормативных затрат к фактическим, нормы затрат и цены должны регулярно проверяться и пересматриваться.

Эффективное использование данного метода оценки запасов при их выбытии возможно при нормативном методе учета затрат на производство и калькулирования себестоимости продукции. Суть его заключается в том, что списание стоимости запасов на затраты производства осуществляется по нормативной (плановой) себестоимости, а отклонения первоначальной стоимости запасов от норматива, неизбежно возникающее в процессе производства, относятся прямо на себестоимость реализованной продукции в периоде их возникновения, то есть в дебет счета 90 "Себестоимость реализации".

Таким образом, материальные затраты в составе незавершенного производства и готовой продукции будут оценены по нормативной (плановой) себестоимости.

Метод цены продажи.

Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего проценту торговой наценки товаров. Этот метод применяют предприятия, которые имеют значительную и переменную номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки.

Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары.

Сумма торговой наценки на реализованные товары определяется как произведение продажной (розничной) стоимости реализованных товаров и среднего проценту торговой наценки. Средний процент торговой наценки определяется делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на конец отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

2.1.4 Распределение материальных затрат

Целью распределения материальных затрат является распределение расхода материалов между видами выпускаемой продукции с учетом количества произведенной продукции по каждому виду.

Существует множество видов распределения расхода материалов между видами выпускаемой продукции, однако наибольшее распространение получили нормативный и коэффициентный методы.

При использовании нормативного метода расход материалов по каждому виду выпускаемой продукции рассчитывается пропорционально нормативному расходу материалов.

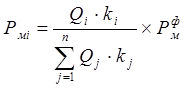

Расход материалов на каждый вид выпускаемой продукции при нормативном методе рассчитывается по следующей формуле:

, где

, где

Рмi – Расход материалов на i -тый вид выпускаемой продукции;

Qi – Фактический объем выпуска продукции i -того вида;

Рнi – Нормативный расход материалов на изделие i -того вида;

Р м ф – Расход материалов на i -тый вид выпускаемой продукции;

При использовании коэффициентного метода распределения материальных затрат за основу распределения принимается специальные коэффициенты содержания, показывающие соотношение потребленных материалов по каждому виду изделий.

Следовательно, расход материалов на каждый вид выпускаемой продукции при коэффициентном методе будет рассчитывается по следующей формуле:

, где

, где

Рмi – Расход материалов на i -тый вид выпускаемой продукции;

Qi – Фактический объем выпуска продукции i -того вида;

ki – Коэффициент содержания, показывающий соотношение потребленных материалов по i -тому виду изделий;

Р м ф – Расход материалов на i -тый вид выпускаемой продукции;

2.2 Расходы на оплату труда

В состав прямых расходов на оплату труда включаются заработная плата и другие выплаты работникам, занятых производством продукции, выполнением работ или предоставлением услуг, которые могут быть непосредственно отнесенный к конкретному объекту затрат.

При этом следует учитывать, что принадлежность рабочих к основному производству не означает автоматическое отнесение их заработной платы в состав прямых затрат на производство, так как часть рабочих могут выполнять вспомогательную функцию, и, следовательно, затраты на оплату труда этих работников могут относиться на общепроизводственные и административные расходы.

При оформлении документов по начислению заработной платы в них указывается код производственных затрат, позволяющий распределить всю сумму начисленной заработной платы по производимым изделиям. Начисленная сумма заработной платы рабочим-повременщикам распределяется между изделиями косвенно, обычно пропорционально начисленной заработной плате рабочих-сдельщиков.

Для контроля отклонений заработной платы от установленных нормативов чаще всего применяют метод документирования, при котором в пределах действующих норм начисление заработной платы оформляется обычным документом, а во всех случаях начисления заработной платы сверх норм составляется специальный документ (доплатный листок, рапорта о простоях, наряды на исправление брака и т.п.). На предприятии используется отраслевая номенклатура причин и виновников отклонений, коды которой указываются в первичных документах по учету отклонений.

Прямые затраты на оплату труда отражаются по дебету счета 23 "Производство" и кредиту счета 66 "Расчеты по оплате труда". Если применяется 8-й класс счетов, то данные затраты соответственно будут отражены проводками: дебет 81 "Затраты на оплату труда" (соответствующий субсчет вида выплат) – кредит 66 " Расчеты по оплате труда" и кредит 81 – дебет 23, на сумму фактических затрат на оплату труда (См. приложение № 1).

2.3 Другие прямые расходы

В соответствии с П(С)БУ № 16 в состав других прямых расходов включаются все другие производственные затраты, которые могут быть непосредственно отнесенный к конкретному объекту затрат, в частности отчисления на социальные мероприятия (кредит 69 "Расчеты по страхованию" – дебет 23 "Производство"), плата за аренду земельных и имущественных паев (кредит 685 "Расчеты с прочими кредиторами" – дебет 23), амортизация (кредит 13 "Износ необоротных активов" – дебет 23) и тому подобное.

2.3.1 Амортизация

Амортизация - систематическое распределение стоимости необоротных активов в течение срока их полезного использования (эксплуатации). Объектом начисления амортизации являются необоротные активы (кроме земли).

Начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервирование.

При определении срока полезного использования (эксплуатации) следует учитывать:

- ожидаемое использование объекта предприятием с учетом его мощности или производительности;

- физический и моральный износ, который предусматривается;

- правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Амортизация основных средств (кроме других необоротных материальных активов) начисляется с применением таких методов:

1) прямолинейного, по которому годовая сумма амортизации определяется делением амортизируемой стоимости, на ожидаемый период времени использования объекта основных средств;

2) уменьшение остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первичной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разность между единицей и корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первичную стоимость;

3) ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первичной стоимости на дату начала начисления амортизации и удвоенной годовой нормы амортизации, которая вычисляется, исходя из срока полезного использования объекта;

4) кумулятивного, по которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования;

5) производственного, за которым месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации вычисляется делением стоимости, которая амортизируется, на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств.

В соответствии с П(С)БУ № 7 предприятие также может применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством.

Амортизация других необоротных материальных активов начисляется прямолинейным у производственным методами. Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% его амортизируемой стоимости и остальные 50% амортизируемой стоимости в месяце их исключения из состава активов (списание с баланса) вследствие несоответствия критериям признания активом или в первом месяце использования объекта на сумму 100% его стоимости.

Метод начисления амортизации выбирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Начисление амортизации проводится ежемесячно. Предприятия с сезонным характером производства годовую сумму амортизации начисляют в течение периода работы предприятия в отчетном году.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12. Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытие объекта основных средств.

Основанием для отнесения суммы амортизационных отчислений за отчетный период на затраты являются аналитические регистры расчета амортизационных отчислений (разработочная таблица РТ-6 и прочие). Амортизационные отчисления по необоротным активам, которые могут быть непосредственно включены в состав прямых расходов на производство, будут отражаться по дебету счета 23 "Производство" (соответствующий субсчет, если такие были открыты предприятием по данному счету) и кредиту счета 13 "Износ необоротных активов".

2.3.2 Отчисления на социальные мероприятия

В состав отчислений на социальные мероприятия входят сборы на обязательное государственное пенсионное страхование, на обязательное социальное страхование, на обязательное социальное страхование на случай безработицы и тому подобное.

Отчисления на социальные мероприятия в виде начислений на заработную плату включаются в состав прямых затрат на производство продукции только в том случае, если они были начислены на заработную плату, которая была включена в состав данных затрат.

Отчисления на социальные мероприятия относятся на затраты производства проводкой кредит 65 "Расчеты по страхованию" (субсчет, соответствующий виду отчислений) и дебет 23 "Производство".

По кредиту счета 65 "Расчеты по страхованию" на соответствующих субсчетах отражаются суммы начисленных обязательств по страхованию, а также полученные от органов страхования средства. При этом на субсчете 651 "Расчеты по пенсионному обеспечению" ведется учет расчетов с Пенсионным фондом Украины по сборам на обязательное государственное пенсионное страхование; на субсчете 652 "Расчеты по социальному страхованию" ведется учет расчетов с Фондом социального страхования Украины по сборам на обязательное социальное страхование; на субсчете 653 "Расчеты по страхованию на случай безработицы" ведется учет расчетов с Государственным бюджетом Украины по сборам на обязательное социальное страхование на случай безработицы.

Порядок взимания и использования сборов на обязательное государственное пенсионное страхование, на обязательное социальное страхование, на обязательное социальное страхование на случай безработицы и на другие виды страхование регулируется действующим законодательством.

Аналитический учет ведется по каждому виду сборов и отчислений, по страхователям и отдельным договорам страхования. В данных документах также указывается код производственных затрат, позволяющий распределить сумму сборов и отчислений по объектам затрат.

2.4 Общепроизводственные расходы

Общепроизводственные расходы являются непрямыми производственными расходами, так как не могут быть отнесенный непосредственно к конкретному объекту затрат экономически целесообразным путем, и, следовательно, подлежат косвенному распределению.

Для обобщения информации о таких расходах планом счетов предусмотрен отдельный счет 91 "Общепроизводственные расходы", по дебету которого собираются все производственные расходы, которые не могут быть отнесены к конкретному объекту затрат.

2.4.1 Состав общепроизводственных расходов

В Состав общепроизводственных расходов включаются:

1. Затраты на управление производством (оплата труда аппарата управления цехами, участками и т.п.; отчисление на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; затраты на оплату служебных командировок персонала цехов, участков и т.п.).

2. Амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения.

3. Амортизация нематериальных активов общепроизводственного (цехового, участкового, линейного) назначения.

4. Затраты на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, других необоротных активов общепроизводственного назначения.

5. Затраты на усовершенствование технологии и организации производства (оплата труда и отчисление на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности, других эксплутационных характеристик в производственном процессе; затраты материалов, покупательных комплектующие изделий и полуфабрикатов, оплата услуг сторонних организаций и тому подобное).

6. Затраты на отопление, освещение, водоснабжение, водоотвод и другое содержание производственных помещений.

7. Затраты на обслуживание производственного процесса (оплата труда общепроизводственного персонала; отчисления на социальные мероприятия, медицинское страхование работников и аппарата управления производством; затраты на совершение технологического контроля за производственными процессами и качеством продукции, работ, услуг).

8. Затраты на охрану труда, технику безопасности и охрану окружающей природной среды.

9. Прочие расходы (потери от брака, оплата простоев и т.п. ).

2.4.2 Распределение общепроизводственных расходов

Общепроизводственные расходы подразделяются на постоянные и переменные.

К переменным общепроизводственным расходам относят затраты на обслуживание и управление производством (цехами, участками), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности.

Переменные общепроизводственные расходы распределяются по каждому объекту затрат с использованием базы распределения (часов работы, заработной платы, объема деятельности, прямых расходов и т.п. ), исходя из фактической мощности отчетного периода.

К постоянным общепроизводственным расходам относятся затраты на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности.

Постоянные производственные накладные расходы распределяются по каждому объекту затрат с использованием базы распределения (часов работы, заработной платы, объема деятельности, прямых расходов и тому подобное) при нормальной мощности.

Нормальная мощность - ожидаемый средний объем деятельности, что может быть достигнут в условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства.

Учет общепроизводственных расходов ведется на счете 91 "Общепроизводственные расходы", по дебету которого отражается увеличение общепроизводственных расходов, а по кредиту – их списание.

Распределение общепроизводственных расходов отражается проводкой: кредит 91 "Общепроизводственные расходы" и кредит 23 "Производство" (субсчет, соответствующий объекту затрат) – на сумму части общепроизводственных расходов, приходящейся в результате распределения на данный объект затрат (См. приложение № 1).

Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения, что отражается проводкой: кредит 91 "Общепроизводственные расходы" и дебет 90 "Себестоимость реализации" – на сумму нераспределенные постоянных общепроизводственных расходов (См. приложение № 1).

Общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину.

Пример распределения общепроизводственных расходов в соответствии с П(С)БУ № 16 приведен в приложении № 2 данной работы.

Перечень и состав переменных и постоянных общепроизводственных расходов устанавливаются предприятием.

3 Затраты периода

В соответствии с П(С)БУ № 16 затраты, связанные с операционной деятельностью, которые не включают в себестоимость реализованного продукции (товаров, работ, услуг) и являются затратами периода, подразделяются на административные расходы, затраты на сбыт и другие операционные расходы.

3.1 Административные расходы

К административным расходам относятся следующие общехозяйственные затраты, направленные на обслуживание и управление предприятием:

Общие корпоративные затраты (организационные расходы, затраты на проведение годового собрания, представительские расходы и тому подобное);

Расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала;

Затраты на содержание основных средств, других материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотвод, охрана);

Вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества и тому подобное);

Затраты на связь (почтовые, телеграфные, телефонные, телекс, факс и тому подобное);

Амортизация нематериальных активов общехозяйственного использования;

Затраты на урегулирование споров в судебных органах;

Налоги, сборы и другие предусмотренное законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, которые включаются в производственную себестоимость продукции, работ, услуг);

Плата за расчетно-кассовое обслуживание и другие услуги банков;

Прочие расходы общехозяйственного назначения.

Для обобщения административных расходов применяется счет 92 "Административные расходы", по дебету которого собираются данные расходы, понесенные предприятием в течение отчетного периода, а в конце отчетного периода эти затраты полностью списываются с кредита данного счета в дебет счета 79 "Финансовые результаты" (См. приложение № 1).

3.2 Расходы на сбыт

Затраты на сбыт включают следующие затраты, связанные с реализацией (сбытом) продукции (товаров, работ, услуг):

затраты упаковочных материалов для затаривания готового продукции на складах готовой продукции;

затраты на ремонт тары;

оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, что обеспечивают сбыт; затраты на рекламу и исследование рынка (маркетинг);

затраты на предпродажную подготовку товаров;

командировочные расходы работников, занятых сбытом;

затраты на содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана);

затраты на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) в соответствии с условиями договора (базиса) поставки;

затраты на гарантийный ремонт и гарантийное обслуживание;

прочие расходы, связанные со сбытом продукции, товаров, работ, услуг.

В состав затрат на сбыт в торговых организациях включают расходы обращения, за исключением административных, прочих операционных и финансовых расходов.

Для учета затрат на сбыт применяется счет 93 "Расходы на сбыт". По дебету данного счета собираются все вышеприведенные затраты, которые были понесены предприятием в течение отчетного периода. В конце отчетного периода эти затраты (как и административные расходы) полностью списываются с кредита счета 93 "Расходы на сбыт" в дебет счета 79 "Финансовые результаты".

3.3 Прочие операционные расходы

В соответствии с П(С)БУ № 16 в состав прочих операционных расходов включаются:

затраты на исследование и разработки в соответствии с П(С)БУ № 8 "Нематериальные Активы";

себестоимость реализованной иностранной валюты, какова для целей бухгалтерского учета определяется путем перерасчета иностранной валюты в денежную единицу Украины по курсу национального банка Украины на дату продажи иностранной валюты, плюс затраты, связанные с продажей иностранной валюты;

себестоимость реализованных производственных запасов, в которую для целей бухгалтерского учета включается их учетная стоимость и затраты, связанные с их реализацией;

сумма безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов;

потери от операционной курсовой разницы (то есть от изменения курса валюты за операциями, активами и обязательствами, что связанные с операционной деятельностью предприятия);

потери от обесценения запасов;

недостачи и потери от порчи ценностей;

признанные штрафы, пени, неустойки;

затраты на выплату материальной помощи, на содержание объектов социально-культурного назначения;

прочие расходы операционной деятельности.

Для учета прочих операционных затрат планом счетов предусмотрен отдельный счет 94 "Прочие расходы операционной деятельности", по которому открываются субсчета в соответствии с видами данных затрат, которые приведены выше.

Таким образом, по дебету счета 94 собираются все прочие операционные расходы, которые понесло предприятие в отчетном периоде, а в конце отчетного периода эти затраты (как и административные расходы и расходы на сбыт) полностью списываются с кредита счета 94 "Прочие расходы операционной деятельности" в дебет счета 79 "Финансовые результаты" (См. приложение № 1).

4 Объекты калькулирования себестоимости

Важным условием организации учета затрат на производство является правильный выбор объекта калькуляции и калькуляционной единицы, то есть единицы измерения объекта при исчислении себестоимости продукции.

Калькулирование – это система измерения затрат на производство продукции, способ определения экономической выгодности производства. Одним из важнейших моментов является то, что калькуляция используется для установления цен на отдельные изделия.

Объектом калькулирования могут быть отдельные виды изделий, группы однородных изделий и отдельные заказы.

На предприятиях с относительно коротким производственным циклом объектом калькуляции выступает готовая продукция.

На предприятиях с длительным производственным циклом, например в отрасли станкостроения, объектами калькуляции выступают детали, узлы, агрегаты.

Калькуляционными единицами при исчислении себестоимости продукции являются в основном натуральные измерители: штука, килограмм, тонна, метр и т.п. В некоторых отраслях промышленности для измерения объемов производства применяют условно-натуральные показатели, используемые и как калькуляционные единицы (1000 штук кирпича, 100 пар обуви и т.п.).

На промышленных предприятиях, кроме продукции основного производства, калькулируется также продукция вспомогательных производств, за исключением случаев, когда ее выбирают в небольших количествах и полностью потребляют внутри предприятия.

5 Методы калькулирования себестоимости

В зависимости от вида продукции, ее сложности, типа, характера технологического процесса и организации производства на промышленных предприятиях применяются различные методы учета затрат на производство и калькулирования себестоимости продукции, а именно: нормативный, попередельный, попроцессный, позаказный, простой (однопередельный) и смешанный.

Каждый из этих методов отличается построением аналитических позиций учета производства, номенклатурой объектов калькулирования и приемами распределения затрат между отдельными видами изделий, а также готовой продукцией и незавершенным производством. В совокупность приемов входит также оценка незавершенного производства, отходов производства и брака продукции.

5.1 Простой (однопередельный) метод

Данный метод калькулирования себестоимости продукции применяется в производствах, в которых отсутствует незавершенное производство, либо оно незначительно. Например, добыча угля, выработка электроэнергии и т.п.

Суть этого метода сводится к прямому расчету, то есть все затраты на производство по статьям калькуляции должны делиться на количество выработанной продукции. Полученная величина и будет себестоимостью продукции.

5.2 Позаказный метод

Позаказный метод учета расходов на производство применяется, в основном, в индивидуальных и мелкосерийных производствах. К таким производствам относятся судостроительное, авиастроительное, издательское, строительное, мебельное и другие, включая аудиторскую деятельность, предоставление консалтинговых, бухгалтерских и других услуг, ремонт автомобилей (то есть те производства, а также услуги, где можно определить затраты по отдельному заказу или отдельной партии продукции, например, затрат на выпуск одного отдельного номера журнала или газеты в издательстве).

Применение на предприятии позаказного метода учета расходов возможно в том случае, если процесс производства продукции соответствует хотя бы одному из следующих условий:

1) каждый образец или партия идентичных образцов готовой продукции легко отделяются соответственно от других образцов или других партий образцов готовой продукции;

2) каждый образец или партия идентичных образцов готовой продукции выполняется по технологическому заказу или просто заданию заказчика;

3) выпускается относительно малое количество продукции;

4) изготовление каждой партии идентичных образцов готовой продукции связано со значительными расходами.

Объектом калькулирования при позаказном методе является отдельный производственный заказ, открываемый на одно или несколько однородных изделий (на предприятиях серийного и массового производства) или на каждое изделие (на предприятиях с мелкосерийным и индивидуальным характером производства), а также на выполнение опытных, экспериментальных, ремонтных и других работ.

Для ежемесячного определения фактической себестоимости продукции производственные заказы, как правило, должны выдаваться на такое количество единиц, которое намечается выпустить в течение месяца.

При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные агрегаты и узлы, представляющие законченные конструкции.

При позаказном методе учета затрат на производство затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива и энергии – по отдельным группам. По изделиям, на которые не требуется составление развернутых отчетных калькуляций учет затрат может осуществляться только по статьям расходов, без расшифровки материалов по группам.

Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. На каждый заказ открывается карта аналитического (позаказного) учета затрат на производство, в которой указывается наименование, тип и количество изделий по заказу, заказчик, срок выполнения заказа, цеха-исполнители, плановая себестоимость, цена и др.

Для определения себестоимости прямые затраты (стоимость материалов, заработная плата и т.п.) учитываются в разрезе каждого заказа в отдельности. Они отражаются на основании первичных расходных документов, в которых в обязательном порядке указывается номер заказа (шифр затрат). Косвенные (общепроизводственные) расходы распределяются между заказами пропорционально принятому на предприятии базису распределения.

Особенность позаказного метода учета затрат на производство заключается в том, что фактическая себестоимость единицы изделий или работ определяется себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат на количество изготовленной по этому заказу продукции (изделий). при сдаче продукции (изделий) заказчику или на склад частями до выполнения заказа в целом сдаваемая продукция (изделия) оценивается по нормативной (плановой) или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкциях, технологии и условий производства.

Стоимость незавершенного производства при использовании данного метода калькуляции себестоимости определяется суммированием затрат по незаконченным заказам.

5.3 Попроцессный метод

Данный метод в основном применяется в добывающих отраслях, энергетической и химической промышленности. Предприятия, на которых применяется данный метод, характеризуются массовым производством одного или нескольких видов продукции с коротким технологическим процессом и отсутствием незавершенного производства.

При применении попроцессного метода объектом учета является процесс, который подразделяется на стадии (технологические операции). На данных производствах все затраты, как правило, прямые. При попроцессном методе калькулирования себестоимости обычно ведется документация учета затрат по экономическим элементам. Затрат распределяются по технологическим операциям и выявляется фактическая себестоимость по элементам. После этого определяется общая себестоимость, и, в случае производства нескольких видов продукции, производится распределение косвенных расходов между выпускаемыми изделиями.

Основой попроцессного метода калькулирования себестоимости является правильный выбор состава технологических операций и выявление затрат по этим операциям.

Сложность применения данного метода обусловлена тем, что все технологические операции и затраты по ним должны приводиться к единому объекту калькулирования, которым является продукция одного технологического процесса (тонна угля, метр пройденной выработки и т.п.).

Применение попроцессного метода калькуляции не исключает возможность использования нормативного метода для выявления затрат по технологическим операциям и процессам.

5.4 Попередельный метод

Данный метод учета затрат на производство и калькулирования себестоимости продукции применяется на предприятиях с массовым выпуском продукции, где из исходного сырья (материала) путем последовательной обработки получается готовый продукт (например, в химическом, текстильном, кирпичном, металлургическом и других производствах).

Важнейшей особенностью попередельного метода является то, что объектом учета затрат на производство является технологический передел, при котором затраты, образующие себестоимость продукции, учитываются по отдельным законченным технологическим переделам (фазам, стадиям) и статьям расходов.

Фактическая себестоимость продукции определяется ежемесячно путем деления общей суммы затрат на количество выпушенной продукции по переделу. В соответствии с полученными данными по переделам и составляются калькуляции себестоимости продукции (полуфабрикатов). Калькуляция последнего передела является калькуляцией себестоимости готовой продукции.

Применяются два варианта попередельного метода учета затрат на производство и калькулирования себестоимости продукции: полуфабрикатный и бесполуфабрикатный .

При полуфабрикатном варианте прямые затраты учитываются по каждому переделу, а внутри передела – в целом по производству с распределением между переделами в установленном на предприятии порядке. Себестоимость определяется по каждому переделу, а по видам продукции внутри передела – коэффициентным методом или способом исключения затрат на сопутствующую продукцию.

При бесполуфабрикатном варианте калькулируется только себестоимость готового продукта, которая состоит из затрат на сырье (материалы), расходов на заработную плату в начальном переделе и затрат на обработку в последующих переделах.

5.5 Нормативный метод

Этот метод учета затрат на производство и калькулирования себестоимости продукции применяется на предприятиях обрабатывающих отраслей промышленности с массовым и крупносерийным характером производства, где вырабатывается разнообразная и сложная продукция, состоящая из большого количества деталей и узлов (например, на предприятиях машиностроения, обувной, швейной, мебельной промышленности и др.). В основе этого метода лежит систематический учет изменений и отклонений от установленных норм затрат на единицу продукции по причинам и виновникам этих отклонений. Учет организуется таким образом, что все текущие затраты подразделяются на расходы по нормативу и отклонения от нормативов. Выявленные отклонения позволяют оперативно управлять себестоимостью продукции и своевременно выявлять причины этих отклонений.

Составление калькуляции нормативной себестоимости начинается с калькулирования себестоимости отдельных деталей и узлов. По каждой детали составляется специальная карта, в которой указывается наименование, код, маршрут, приводятся данные по нормативам расходов материалов, перечисляются все технологические операции, нормы времени и заработной платы. В дополнительных колонках данной карты вносятся изменения в установленные нормативы при поступлении соответствующей информации. На основании карт деталей создаются карты нормативных калькуляций на узлы. В эти карты переносятся итоговые данные из карт по деталям. Таким образом, карта нормативной калькуляции на изделие будет состоять из набора карт по узлам с наборами карт по деталям, входящим в узел.