| Похожие рефераты | Скачать .docx |

Реферат: Анализ финансово-хозяйственной деятельности организации (на примере СПК "Воронежский тепличный комбинат")

Содержание

1. Общая характеристика СПК «ВОРОНЕЖСКИЙ ТЕПЛИЧНЫЙ КОМБИНАТ»

1.1 Краткая история становления и развития предприятия

1.2 Характеристика производственно-хозяйственной деятельности предприятия

2. Анализ финансово-хозяйственной деятельности организации (на примере СПК «Воронежский тепличный комбинат)

2.1 Анализ имущественного положения и оценка эффективности использования активов

2.2 Анализ и оценка платёжеспособности, источников финансирования и финансовой устойчивости организации

3. Приложения к отчету по преддипломной практики

1. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ВОРОНЕЖСКИЙ ТЕПЛИЧНЫЙ КОМБИНАТ»

1.1 Краткая история становления и развития предприятия

Сельскохозяйственной производственный кооператив «Воронежский тепличный комбинат», создан в соответствии с параграфом 3, главы 4, части первой Гражданского кодекса Российской Федерации и Законом Российской Федерации «О сельскохозяйственной кооперации» в результате реорганизации коллективного сельскохозяйственного предприятия «Рубикон», зарегистрированного постановлением исполкома Советского районного Совета народных депутатов г. Воронежа №1325/19 от 08.10.91г. и является его правопреемником по всем правам и обязательствам в отношении всех его кредиторов и дебиторов, включая и обязательства, оспариваемые сторонами.

Кооператив создан на добровольной основе, гражданами для совместной деятельности по производству, переработке, сбыту сельскохозяйственной продукции, а также иной не запрещенной законом деятельности, основанной на личном трудовом участии членов кооператива, путем добровольного объединения имущественных паевых взносов в виде денежных средств и передачи их в паевой фонд кооператива.

Согласно закону и Уставу, кооператив несет ответственность по своим обязательствам только в пределах своего имущества. Члены кооператива несут субсидиарную ответственность по обязательствам кооператива в полном размере своего паевого взноса. Кооператив не отвечает по имущественным обязательствам своих членов.

СПК «Воронежский тепличный комбинат» обладает полной хозяйственной самостоятельностью в вопросах организации производства и управления им, принятия хозяйственных решений, оплаты труда, распределения прибыли, установления цен на производимую продукцию в соответствии с действующим законодательством.

Членство в кооперативе может быть основным и ассоциированным.

Членами кооператива являются физические лица, внесшие паевой взнос в размере и порядке установленном уставом СПК «Воронежский тепличный комбинат», принятые в кооператив с правом голоса, несущие по обязательствам кооператива субсидиарную ответственность, принимающие личное трудовое участие в его деятельности.

Основной член СПК «Воронежский тепличный комбинат», внесший обязательный паевой взнос, имеет право:

1) одного голоса (вне зависимости от величины его пая) в управлении делами кооператива путем избрания уполномоченных членов, быть избранным в органы управления кооператива;

2) получать кооперативные выплаты в соответствии со своим трудовым вкладом и дивиденды по дополнительным паевым взносам, вносимым им сверх обязательного паевого взноса;

3) выйти из кооператива и требовать возврата своего пая в сроки и на условиях, определенных настоящим Уставом.

Ассоциированный член кооператива это физическое лицо из числа основных членов кооператива, прекратившее свою трудовую деятельность в кооперативе по причинам: выхода на пенсию по возрасту или по состоянию здоровья, ухода на выборную должность или на срочную службу в армию РФ, и переоформившее свое членство в ассоциированное в порядке, предусмотренном уставом СПК «Воронежский тепличный комбинат».

Ассоциированный член кооператива имеет право:

1) одного голоса (вне зависимости от величины его пая) в управлении делами кооператива путем избрания уполномоченных ассоциированных членов с учетом ограничений, установленных ФЗ РФ « О сельскохозяйственной кооперации» и Уставом;

2) вносить предложения об улучшении деятельности кооператива;

3) выходить из кооператива на добровольной основе и при этом получать стоимость своего паевого взноса в порядке и на условиях, предусмотренных настоящим Уставом кооператива и договором, заключенным с кооперативом

4) получать дивиденды на свой паевой взнос в размере, предусмотренном договором, заключенным с кооперативом.

Структура органов управления СПК «Воронежский тепличный комбинат» состоит из собрания уполномоченных членов кооператива, председателя кооператива, правления кооператива, наблюдательного совета кооператива.

Собрание уполномоченных членов кооператива является высшим органом управления кооператива и полномочно решать любые вопросы, касающиеся деятельности кооператива, в том числе отменять или подтверждать решения правления, наблюдательного совета и председателя.

Выборы уполномоченных производятся путем открытого голосования на собраниях основных членов кооператива из числа основных членов кооператива и на собрании ассоциированных членов кооператива из числа ассоциированных членов кооператива.

К исключительной компетенции собрания уполномоченных СПК «Воронежский тепличный комбинат» относятся рассмотрение и принятие решений по следующим вопросам:

1) утверждение устава кооператива, внесение изменений и дополнений в него, в том числе новой редакции:

2) выборы председателя, членов правления и наблюдательного совета кооператива, заслушивание отчетов об их деятельности и прекращение их полномочий;

3) утверждение программ и планов развития кооператива, годового отчета и бухгалтерского баланса;

4) установление размера паевых взносов и других платежей и порядка их внесения членами кооператива;

5) порядок распределения прибыли в кооперативе и убытков между членами кооператива;

6) отчуждение земли и основных средств производства кооператива, их приобретение, а в период между собраниями решение по этим вопросам принимает председатель или правление, или наблюдательный совет, или все вместе, в зависимости от размера стоимости сделки, с последующим утверждением на очередном собрании уполномоченных;

7) определение видов и размеров фондов кооператива, а также условия их формирования;

9) вступление в объединения, союзы, ассоциации, а также выход из них;

10) порядок предоставления кредитов членам кооператива и установление размеров этих кредитов;

11) создание и ликвидация обособленных представительств и филиалов кооператива;

12) реорганизация и ликвидация кооператива;

13) прием и исключение членов кооператива;

14) утверждение основополагающих условий договора ассоциированного членства в кооперативе.

Правление СПК «Воронежский тепличный комбинат» избирается собранием уполномоченных на пять лет и состоит из восьми членов правления и председателя кооператива.

К компетенции правления кооператива относится решение следующих вопросов:

1) прием заявлений о вступлении в члены кооператива или переоформления членства в ассоциированное, выходе из членов кооператива или ассоциированных членов кооператива;

2) предварительное рассмотрение вопросов об исключении из членов кооператива или ассоциированных членов кооператива;

3) заключение договоров с ассоциированными членами кооператива;

4) утверждение размера и сроков возвращения пая при выходе из кооператива;

5) формирование повестки дня собрания уполномоченных членов кооператива и его созыв;

6) принятие совместно с наблюдательным советом кооператива решения о погашении приращенных паев, выплате дивидендов или кооперативных выплат;

7) совершение не отнесенных к компетенции собрания уполномоченных членов кооператива сделок в пределах до 10 процентов обшей стоимости активов кооператива за вычетом стоимости основных средств производства кооператива;

8). предварительное совершение сделок, отнесенных к компетенции собрания уполномоченных членов кооператива, с последующим их утверждением на собрании уполномоченных.

Председатель СПК «Воронежский тепличный комбинат» является исполнительным лицом кооператива, осуществляет вместе с правлением кооператива текущее руководство всей деятельностью кооператива, представляет кооператив без доверенности в хозяйственных или иных отношениях. Председатель избирается собранием уполномоченных на пять лет из числа основных членов кооператива и является одновременно председателем правления. Коллегиально с правлением кооператива председатель организует исполнение решений собрания уполномоченных, касающихся всей деятельности кооператива.

Председатель подотчетен наблюдательному совету и собранию уполномоченных.

Наблюдательный совет СПК «Воронежский тепличный комбинат» избирается собранием уполномоченных на пять лет в количестве семи человек. Членом наблюдательного совета может быть избран только основной член кооператива.

Наблюдательный совет осуществляет контроль за всей деятельностью кооператива. Он обязан проверять бухгалтерский баланс, годовой отчет, давать заключение по предложениям о распределении годовых доходов кооператива и о мерах по покрытию годового дефицита, проводит ревизию деятельности кооператива. До образования аудиторского союза и вхождения в него кооператива наблюдательный совет выполняет функции ревизионной комиссии в порядке, предусмотренном Уставом кооператива.

Источником финансирования имущества СПК «Воронежский тепличный комбинат» являются как собственные так и заемные средства. При этом согласно уставу предприятия размер заемных средств не должен превышать 60 % общего объема средств кооператива.

Собственные средства кооператива формируются за счет паевых взносов членов кооператива, доходов от собственной деятельности, а также за счет доходов от размещения своих средств в банках, от ценных бумаг и других источников.

Кооператив является собственником имущества, переданного ему в качестве паевых взносов его членами, а также имущества, произведенного и приобретенного кооперативом в процессе его деятельности.

Уставом СПК «Воронежский тепличный комбинат» предусмотрено формирование фондов, составляющих имущество кооператива: неделимый фонд, резервный фонд и паевой фонд.

Неделимый фонд образуется из имущества кооператива, он не подлежит, в период существования кооператива, разделу на паи основных членов кооператива и ассоциированных членов кооператива, он не подлежит выплате при прекращении ими членства в кооперативе и используется на цели, определенные Уставом кооператива. Перечень имущества, включаемого в неделимый фонд, определяется собранием уполномоченных. Он пополняется за счет отчислений от прибыли.

Резервный фонд образуется из имущества кооператива, является неделимым и размер его составляет не менее 10 процентов от паевого фонда кооператива. Резервный фонд пополняется за слет ежегодных отчислений от прибыли кооператива, размер которых устанавливается собранием уполномоченных с учетом результатов производственной деятельности.

Средства резервного фонда используются по решению собрания уполномоченных на следующие цели:

1) для возмещения убытков, образующихся за отчетный год;

2) для проведения иных неотложных платежей, задержка которых приведет к увеличению убытков;

3) для устранения угрозы банкротства, а также на иные не противоречащие законам цели.

Паевом фонд создастся из паев основных членов кооператива и ассоциированных членов кооператива в денежном выражении.

Согласно уставу СПК «Воронежский тепличный комбинат», его прибыль распределяется следующим образом:

1) в резервный и неделимый фонды;

2) для осуществления в соответствии с законодательством обязательных платежей в бюджет;

3) на выплату причитающихся по дополнительным паевым взносам основных членов и паевым взносам ассоциированных членов кооператива дивидендов, (общая сумма не должна превышать 30 процентов от прибыли кооператива, подлежащей распределению). Прибыль, выделенная на выплату дивидендов, в первую очередь направляется на выполнение обязательств кооператива по договорам ассоциированного членства. Оставшаяся часть - направляется на выплату дивидендов основным членам кооператива.

4) в фонд потребления кооператива, в том числе на награждение работников-передовиков производства кооператива, не прекративших трудовых отношений на момент выплаты награды в виде премии: на кооперативные выплаты.

Кооперативные выплаты используются в следующем порядке:

1) не менее 70 % суммы кооперативных выплат направляется на пополнение приращенных паев основным членам кооператива;

2) остаток кооперативных выплат выплачивается основным членам кооператива.

Кооперативные выплаты между основными членами кооператива распределяются пропорционально их совокупному доходу в кооперативе за отчетный год.

В СПК «Воронежский тепличный комбинат» средства, зачисленные в приращенные паи, используются:

1) на создание и расширение производственных фондов кооператива путем увеличения дополнительных паевых взносов;

2) погашение приращенных паев, сформированных в наиболее ранний период по отношению к году их погашения. Погашение наступает по истечению пятилетнего срока с момента образования приращенного пая.

Убытки СПК «Воронежский тепличный комбинат» покрываются в первую очередь за счет резервного фонда, во вторую очередь за счет уменьшения размеров приращенных паев или за счет дополнительного внесения дополнительных паевых взносов.

Согласно уставу, аудиторские проверки деятельности СПК «Воронежский тепличный комбинат» проводятся наблюдательным советом или аудиторским союзом, членом которого является кооператив.

Годовой отчет и бухгалтерский баланс кооператива подлежат утверждению собранием уполномоченных кооператива после их проверки аудиторским союзом или наблюдательным советом и представляются в налоговые органы и органы государственной статистики.

1.2 Характеристика производственно-хозяйственной деятельности предприятия

СПК «Воронежский тепличный комбинат» является специализированным хозяйством, снабжающим население г. Воронежа, области и других регионов свежими овощами во внесезонный период, а также культивируемыми грибами и консервированной овощной продукцией. Кооператив располагает зимними грунтовыми теплицами с общей инвентарной площадью 30 га, шампиньонным комплексом площадью 0,3 га, консервным цехом. В настоящее время в хозяйстве производится свыше 10 тыс. т. свежих овощей (рис. 3), свыше 200 т. грибов (рис. 4) и более 600 тыс. условных банок консервированной продукции.

Помимо подразделений, непосредственно занятых производством продукции, в состав комбината входят вспомогательные и обслуживающие подразделения, объекты социальной сферы (табл. 1)

Таблица 1. Структурные подразделения СПК «Воронежский тепличный комбинат» и их краткая характеристика

| Подразделение | Назначение и краткая характеристика |

| -1- | -2- |

| Отделение № 1 | Производство овощей. Два блока гектарных зимних блочных общей площадью 8 га (6 га+2га) построенных по типовому проекту. |

Отделение № 2 |

Производство овощей. Блок гектарных зимних блочных теплиц площадью 8 га, построенных по типовому проекту. |

| -1- | -2- |

| Отделение № 3 | Производство овощей. Блок гектарных зимних блочных теплиц площадью 6 га, построенных по типовому проекту. |

Отделение № 4 |

Производство овощей. Блок гектарных зимних блочных теплиц площадью 8 га, построенных по типовому проекту. |

| Салатная линия | Введена в эксплуатацию в 2004 г. Круглогодичное выращивание зеленных культур |

| Шампиньонный комплекс | Производство культивируемых шампиньонов. Площадь 0,3 га. Построен по типовому проекту. В комплекс входят 2 цеха: по производству компоста и покровной почвы |

| Консервный цех | Работает с 2001 г. Производит более 20 видов консервированной овощной продукции |

| Лаборатория по производству мицелия | Создана в 1999 г. для производства мицелия культивируемых грибов. Обеспечивает хозяйство собственным мицелием на 50% |

| Пасека | Содержание и уход за пчелосемьями и шмелями, используемыми для опыления овощных культур |

| Котельная | Производство тепла и пара для обогрева теплиц, стерилизации грунта, компоста, изготовления консервной продукции. |

| Автопарк | Транспортировка производимой продукции и прочих грузов, доставка рабочих. |

| Тракторный парк | Проведение механизированных сельскохозяйственных, транспортных работ |

РММ |

Ремонт автотранспортных средств, тракторов, сельскохозяйственных машин и оборудования. Изготовление инвентаря |

| Служба электриков | Эксплуатация и ремонт энергосистемы кооператива |

| Служба КИПиА |

Ремонт, настройка и обслуживание контрольно-измерительных приборов и автоматики |

Служба сантехников |

Эксплуатация и ремонт тепломагистралей, паромагистралей, водопровода и канализации |

Строительный цех |

Ремонт зданий, сооружений и т.п. |

| Агрохимическая лаборатория | Агрохимический контроль за состоянием грунтов, анализ продукции |

Продолжение таблицы 1.

| -1- | -2- |

| Биолаборатория | Контроль за состоянием растений. Разведение энтомофагов |

| Охрана собственности комбината | |

| Столовая | Обеспечение питания работников |

| Профилакторий | Профилактика и лечение заболеваний работников. Имеются массажный и стоматологический кабинеты, гидромассажные ванны |

| Детский сад | Осуществление дошкольного обучения детей |

Имеющийся на комбинате комплекс вспомогательных и обслуживающих подразделений позволяет хозяйству собственными силами организовывать стабильный производственный процесс.

Для более детального анализа хозяйственной деятельности предприятия на основе годовых отчетов (см. приложения к отчету) произведем анализ показателей, характеризующих размер хозяйства, результаты его деятельности, отражающие финансовое состояние комбината.

Таблица 2. Показатели размера СПК «Воронежский тепличный комбинат»

| Показатели | 2003 год | 2004 год | 2005 год |

| Выручка от реализации товаров, работ, услуг, тыс. руб. |

248229 | 311066 | 362965 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 133642 | 144678 | 155943 |

| Среднесписочная численность работников, чел. | 1028 | 1025 | 1036 |

Количество тракторов, физических единиц |

53 | 54 | 58 |

| Площадь сельскохозяйственных угодий, га | 30 | 30 | 30 |

Из приведенных данных видно, что СПК «Воронежский тепличный комбинат является крупным предприятием. Ежегодно увеличиваются показатели размера хозяйства. Так, за последние три года размер выручки увеличился на 46%., среднегодовая стоимость основных средств – на 17%.

По размеру тепличных площадей анализируемое предприятие занимает 8 место сред более чем 120 российских тепличных предприятий (табл. 3)

Таблица 3. Крупнейшие тепличные комбинаты Российской Федерации

№ п/п |

Наименованиехозяйства | Расположение хозяйства | Площадь зимних теплиц, га | |

| город, область | федеральный округ | |||

| 1 | ГУП совхоз-комбинат «Южный» |

Карач.-Черкес. республика | Южный | 144 |

| 2 | ЗАО агрокомбинат «Московский» | Московская обл. | Центральный | 115 |

| 3 | ЗАО «Лето» | Санкт-Петербург | Северо-Западный | 50 |

| 4 | ГУП агрокомбинат «Майский» | Казань, Татарстан | Приволжский | 49 |

| 5 | ЗАО агрофирма «Белая дача» | Московская обл. | Центральный | 48 |

| 6 | ФГУП «Тепличный» | Ивановская обл. | Центральный | 45 |

| 7 | ГУП «Совхоз «Алексеевский» | Уфа, Башкирия | Приволжский | 31 |

| 8 | СПК «Воронежский тепличный комбинат» | Воронеж | Центральный | 30 |

Для определения специализации хозяйства рассмотрена структура денежной выручки за реализованную продукцию (таблица 4).

Таблица 4. Структура выручки в СПК «Воронежский тепличный комбинат»

| Продукция | 2003 г., тыс. руб. | 2004 г., тыс. руб. | 2005 г., тыс. руб. | ||||

| -1- | -2- | -3- | -4- | ||||

| Овощи открытого грунта | 125 | 171 | 313 | ||||

| Овощи защищенного грунта | 222735 | 269644 | 321329 | ||||

| Прочая продукция растениеводства | 9099 | 20965 | 12916 | ||||

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 5962 | 7094 | 10514 | ||||

| -1- | -2- | -3- | -4- | ||||

| Итого продукция растениеводства | 237921 | 297874 | 345072 | ||||

Прочая продукция, работы и услуги |

10308 | 13192 | 17893 | ||||

| Всего | 248229 | 311066 | 362965 | ||||

Для наглядности структура выручки предприятия изображена в виде диаграмм (рис. 1). Из-за явно незначительной доли выручки от реализации овощей открытого грунта и прочей продукции растениеводства (цветы, грибы) обе позиции объединены в одну – прочая продукция растениеводства.

| 2003 год | 2004 год | 2005 год | |||

|

|

|

|||

| В среднем за 3 года | |||||

|

|||||

| – Овощи защищенного грунта | |||||

| – Прочая продукция растениеводства | |||||

| – Продукция растениеводства собственного производства, реализованная в переработанном виде | |||||

| – Прочая продукция, работы и услуги | |||||

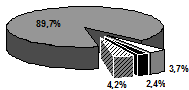

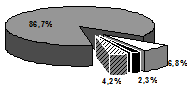

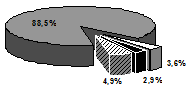

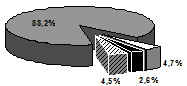

Рис. 1. Структура выручки СПК «Воронежский тепличный комбинат»

Из таблицы 2 и рисунка 1 видно, что в 2005 году основная масса выручки пришлась на продукцию растениеводства и составила 345072 тыс. рублей или 95,0 % от общей выручки. Из этой доли основную часть составляет выручка от реализации овощей защищенного грунта. На нее приходится 321329 тыс. рублей или 88,5 %. Денежные поступления от остальных видов продукции растениеводства незначительны. Прочая продукция растениеводства в общей доле выручки за 2005 году составила 3,6 %, продукция растениеводства собственного производства реализованной в переработанном виде еще меньше – 2,9 %.

Анализируя данные таблицы 2 и рисунка 1 нетрудно заметить, что в СПК »Воронежский тепличный комбинат» в течении трех лет сохраняется относительно постоянная структура выручки. Основную долю составляют поступления от реализации овощей защищенного грунта: 89,7 % в 2003 году, 86,7 % в 2004 году, 88,5 % в 2005 году. В среднем за три года выручка от реализации названного вида продукции составила 88,2 %.

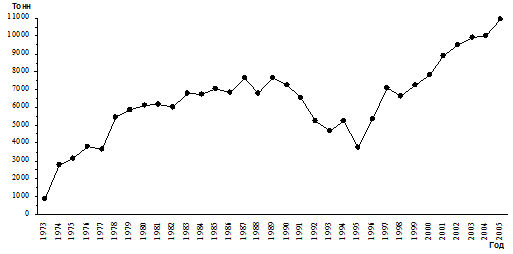

В настоящее время годовой объем производства овощей на предприятии превысил 10 тыс. т. Такой уровень был достигнут лишь в последние годы (рис. 2).

Рис. 2. Динамика валового производства овощей в кооперативе

Максимальный объем производства овощей в дореформенные времена приходится на 1989 год. С момента образования предприятия вплоть до начала 90-х годов наблюдается увеличение валового производства овощей. Интенсивный рост, происходивший до начала 80-х годов, объясняется постепенным введением в эксплуатацию новых теплиц и совершенствованием технологии производства овощей. Наибольший объем продукции в дореформенные времена получен в 1987 (7668 т) и 1989 (7671 т) годах.

В 2005 году в кооперативе получен наибольший объем производства овощей за всю историю хозяйства – 10968 т, тем самым комбинат на 43 % превзошел результаты благополучного дореформенного 1989 года.

Объем производства шампиньонного комплекса, дающего продукцию с 1987 года, также был подвержен колебаниям (рис. 3).

Рис. 3. Динамика валового производства шампиньонов в кооперативе

Функционирование шампиньонного комплекса можно разделить на три периода. С начала ввода в эксплуатацию цеха (декабрь 1986 года) до периода либеральных реформ в стране наблюдалось увеличение производства. В 1989 и 1990 годах был достигнут максимальный объем производства – соответственно 135 и 138 т шампиньонов в год.

Период от начала до середины 90-х годов был кризисным и для производства грибов.

В 1997 году хозяйство вышло на дореформенный уровень производства. В 2005 году в хозяйстве получен рекордный урожай – 281 т шампиньонов, в 2 раза превышающий объем благополучного 1989 года.

Овощеводство защищенного грунта – одна из самых интенсивных и высокозатратных отраслей сельского хозяйства.

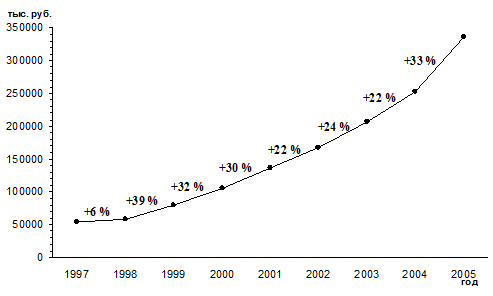

Рис. 4. Динамика затрат на основное производство и темп их роста в СПК «Воронежский тепличный комбинат»

В хозяйстве, где основной производственной базой являются 30 га теплиц, в последнее время для осуществления производства затрачивается более 300 млн. руб. (рис. 4). Затраты на основное производство в 1997 году составляли 54,3 млн. руб. Темп их роста с 1998 года увеличивался ежегодно более чем на 20 %.

Проведенный нами анализ показывает, что меняется не только общая величина затрат, но и их удельный вес. В таблице 5 приведена структура затрат на основное производство в дореформенный 1989 год, и в последние годы.

Таблица 5. Структура затрат на основное производство в СПК «Воронежский тепличный комбинат», %

| Элементы затрат | 1989 год | 2003 год |

2004 год |

2005 год |

| -1- | -2- | -3- | -4- | -5- |

| Затраты на оплату труда с отчислениями на социальные нужды | 27,1 | 49,8 | 47,4 | 44,5 |

Материальные затраты, вошедшие в себестоимость продукции, всего |

33,2 | 43,5 | 46,9 | 49,6 |

| В том числе: семена и посадочный материал |

12,8 | 6,4 | 4,9 | 4,9 |

Продолжение таблицы 5.

| -1- | -2- | -3- | -4- | -5- |

| прочая продукция сельского хозяйства | 3,9 | 0,0 | 0,1 | 0,0 |

минеральные удобрения |

1,1 | 6,9 | 6,9 | 6,3 |

Нефтепродукты |

1,2 | 3,4 | 4,3 | 3,7 |

Электроэнергия |

1,4 | 5,4 | 6,1 | 5,1 |

| Топливо | 11,7 | 19,6 | 22,7 | 24,1 |

| запасные части, строительные материалы | 1,1 | 1,8 | 1,1 | 1,9 |

| оплата услуг и работ, выполненных сторонними организациями | – | 0,8 | 0,8 | 3,6 |

| Амортизация основных средств | 19,6 | 3,8 | 3,0 | 2,9 |

| Прочие затраты | 20,1 | 2,9 | 2,7 | 3,0 |

| Итого | 100 | 100 | 100 | 100 |

Из данных приведенных в таблице видно, что в последние годы структура затрат на основное производство значительно изменилась относительно дореформенного периода. Так, увеличилась доля затрат на оплату труда и энергоносители (электроэнергия, газ, мазут топочный), снизились – на амортизацию основных средств. Относительно постоянной остается доля затрат на минеральные удобрения. Если рост доли оплаты труда до уровня 40 % – положительная тенденция (в странах с развитой экономикой он составляет 40-60 %), то увеличение доли затрат на энергоносители явно является негативной тенденцией.

В последние три года (2003-2005 гг.) структура затрат на основное производство остается относительно постоянной.

В результате исследования нами отмечено, что одной и главных проблем тепличного овощеводства, снижающей эффективность работы хозяйства является ежегодный рост цен на энергоносители. Если в советские времена стоимость 1000 м3 газа была эквивалентна стоимости 10 кг огурцов, а стоимость 1000 кВт-час эквивалентна стоимости 9 кг огурцов, то в последнее время эти пропорции значительно поменялись. В таблице 6 приведены данные о сложившихся в последние годы пропорциях между стоимостью овощей, выращенных в Воронежском тепличном комбинате и приобретаемых им энергоресурсов.

Таблица 6. Эквивалентность обмена газа и электроэнергии на овощи

| Годы | Для приобретения 1000 м3 газа необходимо реализовать |

Для приобретения 1000 кВт-час электроэнергии необходимо реализовать |

||

| огурцы, кг | томаты, кг | огурцы, кг | томаты, кг | |

| 2003 | 30 | 24 | 35 | 28 |

| 2004 | 32 | 25 | 36 | 20 |

| 2005 | 33 | 27 | 37 | 24 |

Из данных таблицы 6 видно, что для приобретения единицы газа и электроэнергии предприятию с каждым годом необходимо продавать все большее количество свежих овощей.

Рассмотрим показатели интенсивности и эффективности сельскохозяйственного производства (см. табл. 7).

Таблица 7. Показатели интенсивности и эффективности производства

в СПК «Воронежский тепличный комбинат»

| Показатели | 2003 год |

2004 год |

2005 год |

||||

| -1- | -2- | -3 | -4- | ||||

| Выработка продукции за 1 чел.-день, кг | 38 | 41 | 43 | ||||

Получено с 1 м2 овощей защищенного грунта, кг |

31,5 | 33,0 | 36,7 | ||||

| Выручка с 1 м2 | 827,4 | 1036,9 | 1209,9 | ||||

| Фондоотдача, руб. | 1,9 | 2,2 | 2,3 | ||||

| -1- | -2- | -3 | -4- | ||||

Чистая прибыль, тыс. руб. |

30606 | 71155 | 61994 | ||||

| Рентабельность продукции, % | 18,6 | 34,2 | 26,4 | ||||

Из приведенных видно, что в течении последних трех лет происходит незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией.

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат)

2.1 Анализ имущественного положения и оценка эффективности использования активов

Основной информационной базой анализа результатов финансово-хозяйственной деятельности служит бухгалтерская отчетность. Возможности проведения аналитических расчетов теснейшим образом связаны с количеством и качеством данных, находящихся в распоряжении аналитика: чем обширнее и доброкачественнее счетный материал, тем разнообразнее решаемые в процессе финансового анализа задачи, тем глубже анализ.

В последние годы наблюдалась тенденция к постоянному упрощению отчетных форм как в количественном, так и в содержательном аспектах. В последние годы количество форм годового бухгалтерского отчета сократилось с полутора десятков до пяти, из которых три являются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах, существенно изменился состав включенных в них показателей.

Следует помнить, что бухгалтерскому балансу свойственны естественные ограничения, знание которых необходимо для оценки его реальных аналитических возможностей:

1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги хозяйственных операций.

2. Баланс отражает статус-кво в средствах коммерческой организации, т.е. отвечает на вопрос, что представляет собой коммерческая организация на данный момент, но не отвечает на вопрос, в результате чего сложилось такое положение. Ответ на последний вопрос не может быть дан только по данным баланса. Для этого требуется гораздо более глубокий анализ.

4. Баланс есть свод моментных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств коммерческой организации в течение отчетного периода. Это относится прежде всего к наиболее динамичным статьям баланса.

5. Финансовое положение коммерческой организации и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов, вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, профессиональная и общеобразовательная подготовка персонала и т.п.

7. Одно из существенных ограничений баланса - заложенный в нем принцип использования цен приобретения. Все основные и оборотные средства оцениваются по текущим ценам их приобретения, исключение может касаться случаев официально объявленной переоценки основных средств.

8. Итог баланса вовсе не отражает той суммы средств, которой реально располагает коммерческая организация, ее рыночной стоимостной оценки. Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, возрастного состава внеоборотных активов и т.п.

Одной из основных аналитических процедур является вертикальный анализ: иное представление отчетной формы, в частности баланса, в виде относительных показателей. Такое представление позволяет видеть удельный вес каждой статьи баланса в его общем итоге. Обязательный элемент анализа - динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

1) переход к относительным показателям позволяет проводить межхозяйственные сравнения коммерческих организаций, различающихся по величине используемых ресурсов и другим показателям объема;

2) относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

В табл. 8 структурно представлен баланс-нетто по укрупненной номенклатуре статей.

Таблица 8. Структурное представление уплотненного баланса

СПК «Воронежский тепличный комбинат» за 2003-2005 гг.

| Статья | Конец 2003 г. | Конец 2004 г. | Конец 2005 г. | Изменение (2005 г. к 2003 г.) |

| -1- | -2- | -3- | -4- | -5- |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| Основные средства | 49,7 | 48,3 | 44,8 | -4,9 |

| Незавершенное строительство | 0,1 | 0,0 | 0,0 | -0,1 |

| Долгосрочные финансовые вложения | 0,1 | 0,1 | 0,1 | 0,0 |

| Итого по разделу I | 49,9 | 48,4 | 44,9 | -5,0 |

| II. Оборотные активы : | ||||

| Запасы | 27,8 | 31,0 | 36,6 | 8,8 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 13,7 | 14,1 | 11,0 | -2,7 |

| Денежные средства | 8,6 | 6,5 | 7,5 | -1,1 |

| Итого по разделу II | 50,1 | 51,6 | 55,1 | 5,0 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | - |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставный капитал | 1,3 | 3,3 | 3,0 | 1,7 |

| Добавочный капитал | 68,0 | 59,1 | 58,2 | -9,8 |

Продолжение таблицы 8.

| -1- | -2- | -3- | -4- | -5- |

| Резервный капитал | 9,2 | 7,8 | 8,6 | -0,6 |

| Нераспределенная прибыль (непокрытый убыток) | 19,4 | 26,8 | 28,2 | 8,8 |

| Итого по разделу III | 98,0 | 96,9 | 98,0 | 0,0 |

| IV. Долгосрочные обязательства | 0,0 | 0,0 | 0,0 | 0,0 |

| Итого по разделу IV | 0,0 | 0,0 | 0,0 | 0,0 |

| V. Краткосрочные обязательства | 0,0 | |||

| Кредиторская задолженность | 1,9 | 3,0 | 2,0 | 0,1 |

| Задолженность участникам (учредителям) по выплате доходов | 0,1 | 0,1 | 0,0 | -0,1 |

| Итого по разделу V | 2,0 | 3,1 | 2,0 | 0,0 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | - |

Как видно из таблицы 8, основными источниками финансовых ресурсов СПК «Воронежский тепличный комбинат» являются собственные средства, доля которых колеблется от 96,9 до 98 % в последние три года. Большая часть финансовых ресурсов кооператива вложена в оборотные активы, доля которых в возросла с 2003 года на 5% и в2005 году составила 55,1%. В общем, структура средств предприятия и их источников остается относительно постоянной в последние три года. Стабильность имущественного положения, низкая доля заемных средств свидетельствуют о том, что коммерческая СПК «Воронежский тепличный комбинат» работает устойчиво, уверенно наращивая свой экономический потенциал.

Горизонтальный анализ баланса заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются относительными - темпами роста (снижения). Нами составлен и проанализирован вариант горизонтального баланса (таблица 9.)

Таблица 9. Горизонтальный анализ уплотненного баланса СПК «Воронежский тепличный комбинат»

| Статья (показатель) | Конец 2003 г. | Конец 2004 г. | Конец 2005 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| -1- | -2- | -3- | -4- | -5- | -6- | -7- |

| АКТИВ | ||||||

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 7 | 100 | 6 | 85,7 | 63 | 900,0 |

| Основные средства | 134600 | 100 | 154755 | 115,0 | 157131 | 116,7 |

| Незавершенное строительство | 280 | 100 | 125 | 44,6 | 125 | 44,6 |

| Долгосрочные финансовые вложения | 207 | 100 | 207 | 100,0 | 207 | 100,0 |

| Итого по разделу I | 135094 | 100 | 155093 | 114,8 | 157526 | 116,6 |

| II. Оборотные активы: | ||||||

| Запасы | 75364 | 100 | 99194 | 131,6 | 128161 | 170,1 |

| Дебиторская задолженность | 36958 | 100 | 45089 | 122,0 | 38465 | 104,1 |

| Краткосрочные финансовые вложения | 83 | 100 | 100 | 120,5 | 60 | 72,3 |

| Денежные средства | 23253 | 100 | 20664 | 88,9 | 26330 | 113,2 |

| Итого по разделу II | 135658 | 100 | 165047 | 121,7 | 193016 | 142,3 |

| БАЛАНС | 270752 | 100 | 320140 | 118,2 | 350542 | 129,5 |

Продолжение таблицы 9.

| -1- | -2- | -3- | -4- | -5- | -6- | -7- |

| ПАССИВ | ||||||

| III. Капитал и резервы | 100 | |||||

| Уставный капитал | 3534 | 100 | 10534 | 298,1 | 10534 | 298,1 |

| Добавочный капитал | 184091 | 100 | 189091 | 102,7 | 204091 | 110,9 |

| Резервный капитал | 25000 | 100 | 25000 | 100,0 | 30000 | 120,0 |

| Нераспределенная прибыль (непокрытый убыток) | 52631 | 100 | 85642 | 162,7 | 98976 | 188,1 |

| Итого по разделу III | 265256 | 100 | 310267 | 117,0 | 343601 | 129,5 |

| IV. Долгосрочные обязательства | 0 | 100 | - | 100,0 | - | 100,0 |

| Итого по разделу IV | - | 100 | - | 100,0 | - | 100,0 |

| V. Краткосрочные обязательства | ||||||

| Кредиторская задолженность | 5181 | 100 | 9661 | 186,5 | 6941 | 134,0 |

| Задолженность участникам по выплате доходов | 315 | 100 | 212 | 67,3 | 0 | 0,0 |

| Итого по разделу V | 5496 | 100 | 9873 | 179,6 | 6941 | 126,3 |

| БАЛАНС | 270752 | 100 | 320140 | 118,2 | 350542 | 129,5 |

Из данных приведенных в таблице 9 видно, что темп роста оборотных активов, превышает тем роста внеобороных. Среди внеоборотных активов обращает внимание темп роста нематериальных активов. Если в абсолютном значении их стоимость с 2003 по 2005 год выросла на 56 тыс. руб., то их тем роста составил 900 %. Анализируя пассив баланса можно следует отметить опережения темпов роста источников собственных средств (2005 год к 2003 году – 129,5 %) на заемными (2005 год к 2003 году – 126,3 %)

Выводы об имевших место качественных изменениях в имущественном положении коммерческой организации, их прогрессивности делают на основании ряда критериев. В качестве формализованных критериев выступают показатели динамики и структуры хозяйственных средств: доля материальных активов в общей сумме внеоборотных средств, доля быстрореализуемых активов и т.п.

Таблица 10. Изменение имущественного положения

СПК «Воронежский тепличный комбинат»

| Показатель | Конец 2003 г., тыс. руб. | Конец 2004 г., тыс. руб. | Конец 2005 г., тыс. руб. | Структура прироста (2005 г. к 2003 г.) |

|

| тыс. руб. | % | ||||

| Всего имущества | 270752 | 320140 | 350542 | 79790 | 100,0 |

| в том числе : | |||||

| Иммобилизованные активы | 135094 | 155093 | 157526 | 22432 | 28,1 |

| Мобильные активы: | |||||

| запасы | 75364 | 99194 | 128161 | 52797 | 66,2 |

| дебиторская задолженность | 36563 | 45089 | 38465 | 1902 | 2,4 |

| прочие оборотные активы | 23731 | 20764 | 26390 | 2659 | 3,3 |

Из таблицы 10 видно за два года имущество СПК «Воронежский тепличный комбинат увеличилось на 79700 тыс. руб. Большая часть прироста финансовых ресурсов была направлена на увеличение запасов (66,2 %).

Ядром материально-технической базы, основным материальным фактором, обеспечивающим возможность генерирования прибыли тепличных предприятий, являются основные средства. Этим объясняется значимость оценки данного актива в валюте баланса и актуальность показателей, характеризующих состояние основных средств: коэффициент износа, коэффициент обновления, коэффициент выбытия (таблица 11).

Таблица 11 Показатели имущественного положения

| Показатели | 2003 год | 2004 год | 2005 год |

| Остаточная стоимость основных средств | 134600 | 154755 | 157131 |

| Доля основных средств в активах | 0,50 | 0,48 | 0,45 |

| Коэффициент износа основных средств | 0,63 | 0,60 | 0,61 |

| Коэффициент обновления | 0,03 | 0,07 | 0,03 |

| Коэффициент выбытия | 0,00 | 0,00 | 0,00 |

Приведенные в таблице 11 данные подтверждают, что материально-техническая база СПК «Воронежский тепличный комбинат» находится в относительно стабильном положении. Обращает внимание, большой износ основных средств, хотя этот показатель остается стабильным в течении трех лет 63 %, 60% и 61 % в 2003, 2004, 2005 годах соответственно).

Среди множества причин, влияющих на незначительное снижение доли можно выделить две главные:

1) возрастание стоимости оборотных активов, увеличивающей их долю в общей структуре активов предприятия и снижающий долю внеоборотных активов, большую часть которых составляют основные средства;

2) снижение остаточной стоимости теплиц и тепличного оборудования (которые составляют большую часть основных средств), вследствие их амортизации.

Отметим, что при использовании исчисленных коэффициентов в аналитической работе необходимо учитывать следующие их особенности.

Во-первых, коэффициент износа, не отражает фактического износа основных средств, это происходит по ряду причин. В частности, на законсервированные оборудование и транспортные средства начисляется амортизация на полное восстановление, т.е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. Во-вторых, на величину оценки изношенности основных средств большое влияние оказывает принятая система начисления амортизации. В-третьих, в последние годы из-за инфляции проводилась периодическая переоценка основных средств. Поскольку коэффициенты переоценки варьировали по группам основных средств, это оказывало, причем иногда весьма существенно, влияние на значения коэффициентов износа в целом по всем основным средствам.

Тем не менее, как видно из таблицы 11 показатели износа обновления и выбытия для СПК «Воронежский тепличный комбинат» остаются относительно постоянными.

Следующим шагом в характеристике изменений в имущественном положении СПК «Воронежский тепличный комбинат» является, анализ состава и динамики оборотных (мобильных) средств. В нашей стране по опыту экономически развитых стран большое распространение получила методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов.

2.2 Анализ и оценка платёжеспособности, источников финансирования и финансовой устойчивости организации

Финансовое состояние коммерческой организации можно оценивать с точки зрения краткосрочной и долгосрочной перспективы.

Говоря о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Количественно ликвидность характеризуется специальными относительными показателями - коэффициентами ликвидности.

Платежеспособность означает наличие у коммерческой организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

В наиболее акцентированном виде степень ликвидности коммерческой организации может быть выражена коэффициентом текущей ликвидности, показывающим, сколько рублей оборотных средств (текущих активов) приходится на один рубль краткосрочных пассивов, иногда называемых в литературе текущими обязательствами. При условии выполнения коммерческой организацией своих обязательств перед кредиторами его платежеспособность с известной степенью точности характеризуется наличием средств на расчетном счете.

Для погашения текущих обязательств могут использоваться разнообразные виды активов, различающихся оборачиваемостью, т.е. временем, необходимым для превращения их в денежную наличность. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. С позиции мобильности текущие (оборотные) активы могут быть разделены на три группы.

Первая группа . Денежные средства в кассе и на расчетном счете - наиболее мобильные средства, которые могут быть использованы для выполнения текущих расчетов немедленно.

Вторая группа . Прочие мобильные активы (денежные эквиваленты, краткосрочные финансовые вложения, дебиторы), для обращения которых в денежную наличность требуется определенное время. Ликвидность этих активов различна и зависит от ряда объективных и субъективных факторов: скорости прохождения платежных документов в банках страны, местоположения контрагентов и их платежеспособности, условий предоставления коммерческих кредитов покупателям, принципов организации вексельного обращения.

Третья группа . Наименее ликвидные активы - материально-производственные запасы, затраты в незавершенном производстве, готовая продукция и др.

Исходя из описанной классификации текущих активов можно рассчитать коэффициенты ликвидности – коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности:

Коэффициент текущей ликвидности дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна: сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих пассивов.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть - материально-производственные запасы. Это вызвано тем, что денежные средства в сопоставимых ценах, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

Таблица 12. Показатели ликвидности и платежеспособности

| Показатели | 2003 год | 2004 год | 2005 год |

| Величина собственных оборотных средств | 130162 | 155174 | 186075 |

| Маневренность собственных оборотных средств | 0,18 | 0,13 | 0,14 |

| Коэффициент абсолютной ликвидности | 4,2 | 2,1 | 3,8 |

| Доля оборотных средств в активах | 0,50 | 0,52 | 0,55 |

| Доля собственных оборотных средств в их сумме | 0,96 | 0,94 | 0,96 |

| Доля запасов в оборотных активах | 0,56 | 0,60 | 0,66 |

Все показатели таблицы 12 свидетельствуют о высочайшей ликвидности и платежеспособности анализируемого предприятия, коэффициент абсолютной ликвидности превосходит рекомендуемое значение в несколько раз. Из-за столь высокого значения коэффициента абсолютной ликвидности, не имеет смысл анализировать показатели быстрой и текущей ликвидности.

Одна из важнейших характеристик финансового состояния коммерческой организации - стабильность ее деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой коммерческой организации, степенью ее зависимости от внешних кредиторов и инвесторов, условиями, на которых привлечены и обслуживаются внешние источники средств.

Количественно финансовая устойчивость может оцениваться двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников.

В мировой и отечественной учетно-аналитической практике разработана система показателей, некоторые из них отражены в табл.13.

Коэффициент концентрации собственного капитала показывает, какова доля владельцев коммерческой организации в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более нансово устойчива, стабильна и независима от внешних кредиторов коммерческая организация. Дополнением к этому, показателю является коэффициент концентрации заемного капитала.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости коммерческой организации. Снижение этого показателя в динамике свидетельствует о снижении зависимости организации от заемного капитала.

В аналитической практике применяются еще и коэффициенты, при расчете которых используются долгосрочные пассивы. Однако, СПК «Воронежский тепличный комбинат» не пользуется долгосрочными кредитными ресурсами в течении последних 5 лет, мы не видим необходимости рассматривать эти коэффициенты»э

Таблица 13. Показатели финансовой устойчивости

| Показатели | 2003 год | 2004 год | 2005 год |

| Коэффициент концентрации собственного капитала | 0,98 | 0,97 | 0,98 |

| Коэффициент маневренности собственного капитала | 0,49 | 0,50 | 0,54 |

| Коэффициент соотношения заемных и собственных средств | 0,02 | 0,03 | 0,02 |

Из данных таблицы 13 видно, что для осуществления деятельности в большей степени используются собственные средства – 98 %, 97%, 98 % в 2003, 2004 и 2005 годах соответственно. Динамика коэффициента маневренности собственного капитала свидетельствует о незначительном увеличении вложения собственных средств в оборотные активы. Коэффициент соотношения собственных и заемных средств, остается стабильным. Его анализ показал, что на каждый рубль собственных средств в 2004 году приходилось 3 копейки заемных средств, а в 2003 и 2005 годах – 2 копейки.

В общем, высокая финансовая устойчивость СПК «Воронежский тепличный комбинат» не вызывает сомнений. Тем не менее, остается очевидным факт, что вследствие очень низкой доли заемных средств кооператив не использует эффект финансового рычага – приращение рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Результативность функционирования коммерческой организации чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала. Проанализировать, насколько эффективно предприятия используют свои средства, позволяет группа коэффициентов деловой активности.

Таблица 11. Показатели деловой активности

| Показатели | 2003 год | 2004 год | 2005 год |

| Выручка от реализации, тыс. руб. | 248229 | 311066 | 362965 |

| Производительность труда, тыс. руб./чел. | 241 | 303 | 350 |

| Оборачиваемость средств в расчетах (в оборотах) | 8 | 8 | 9 |

| Оборачиваемость средств в расчетах (в днях) | 47 | 47 | 41 |

| Оборачиваемость запасов (в оборотах) | 3 | 3 | 3 |

| Оборачиваемость запасов (в днях) | 138 | 136 | 142 |

| Оборачиваемость кредиторской задолженности (в днях) | 2 | 4 | 3 |

Значения рассмотренных показателей позволяют говорить об относительно высокой деловой активности предприятия в последние 3 года. Из расчетов видно, что условия, на которых Воронежский тепличный комбинат получает поставки, значительно хуже, чем условия, предоставляемые предприятием своим покупателям. Конечно, в финансовой работе предприятия следует уделить внимание работе по увеличению интенсивности притока денежных средств от дебиторов, хотя этому значительно мешает экономическая политика поставщиков-монополистов (газ, электроэнергия), требующих в обязательном порядке предоплату.

Весьма эффективным по своим аналитическим возможностям является вертикальный анализ отчета о прибылях и убытках (таблица 12).

Из таблицы видно, что основной доход СПК «Воронежский тепличный комбинат» получает от основной деятельности, об этом свидетельствуют значения 98,8%, 99,1% и 98,9% в 2003, 2004 и 2005 годах соответственно.

Незначительное уменьшение показателей по строкам 2 и 4 можно считать положительной тенденцией, поскольку снижается доля затрат по отношению к общей сумме доходов предприятия. При этом, уменьшение затрат ни ведет к снижению качества производимой продукции.

Некоторое увеличение относительного показателя по строке 5 благоприятен, свидетельствует об увеличении рентабельности продукции относительном снижении издержек производства и обращения в 2004 и 2005 годах по сравнению с 2003 годом.

Рост относительных показателей по строкам прибыль и чистая прибыль также указывают на положительные тенденции в организации производства на тепличном комбинате.

Таблица 12.

Вертикальный (компонентный) анализ финансовых результатов СПК «Воронежский тепличный комбинат»

| Показатель | Конец 2003 г. | Конец 2004 г. | Конец 2005 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1. | Всего доходов и поступлений | 251324 | 100 | 313821 | 100,0 | 366865 | 100,0 |

| 2. | Общие расходы финансово-хозяйственной деятельности | 220718 | 87,8 1 | 240129 | 76,5 | 298329 | 81,3 |

| 3. | Выручка от реализации | 248229 | 98,8 1 | 311066 | 99,1 | 362965 | 98,9 |

| 4. | Затраты на производство и сбыт продукции: | 209382 | 84,4 2 | 231785 | 74,5 | 287265 | 79,1 |

| в т.ч. себестоимость продукции | 183554 | 87,7 3 | 231785 | 100,0 | 287265 | 100,0 | |

| коммерческие расходы | 25828 | 12,3 3 | 0 | 0,0 | 0 | 0,0 | |

| 5. | Прибыль от реализации | 38847 | 16 2 | 79281 | 25,5 | 75700 | 20,9 |

| 6. | Доходы по операциям финансового характера | 2498 | 1,0 1 | 2206 | 0,7 | 3252 | 0,9 |

| 7. | Прочие доходы | 597 | 0,2 1 | 549 | 0,2 | 648 | 0,2 |

| 8. | Прочие расходы | 11336 | 5,1 4 | 7927 | 3,3 | 10364 | 3,5 |

| 9. | Прибыль отчетного периода | 30606 | 12 1 | 73692 | 23,5 | 68536 | 18,7 |

| 10. | Единый сельскохозяйственный налог | 0 | 0 5 | 2537 | 3,4 | 6542 | 9,5 |

| 11. | Чистая прибыль | 30606 | 12 1 | 71155 | 22,7 | 61994 | 16,9 |

1 В процентах к стр. 1

2 В процентах к стр. 3

3 В процентах к стр. 4

4 В процентах к стр. 2

5 В процентах к стр. 9

Результативность и экономическая целесообразность функционирования коммерческой организации измеряются абсолютными и относительными показателями (таблица 13).

Таблица 13. Показатели рентабельности

| Показатели | 2003 год | 2004 год | 2005 год | ||

| Чистая прибыль, тыс. руб. | 30606 | 71155 | 61994 | ||

| Рентабельность основной деятельности | 0,19 | 0,34 | 0,26 | ||

| Рентабельность собственного капитала | 0,12 | 0,25 | 0,19 | ||

По итогам 2005 года чистая прибыль увеличилась относительно 2003 года в более чем в 2 раза, при этом рентабельности основной деятельности поднялась с 19 % до 26 %. В 2005 году каждый рубль собственных средств принес 19 копеек прибыли (в 2003 и 2004 годах эти показатели составляли 12 и 25 копеек соответственно). В целом данные таблицы 12 свидетельствуют о некоторых колебаниях показателей рентабельности в последние 3 года деятельности предприятия, при этом они остаются при этом показателями успешной работы организации.

Похожие рефераты:

Сельскохозяйственная кооперация

Гражданско-правовое положение производственных кооперативов

Системы потребительской кооперации и кредитного кооператива

Сельскохозяйственная кооперация

Рынок, анализ ассортимента, экспертиза качества и конкурентоспособность свежих овощей

Бухгалтерский учет на предприятии СПК "Ленина"

Отличия кооперативов от акционерных компаний

Анализ движения денежных средств

Анализ деятельности СПК "Марьянский"

Организация электрической службы в СПК "Зарянка" Выгоничского района Брянской области

Анализ производства и себестоимости кормовых культур в СПК "Лунинский" Лунинского района

Предприятие как субъект хозяйствования

Сельскохозяйственные кооперативы как юридические лица

Организация бухгалтерского учёта на СПК "Чекрушанский" Тарского района