| Скачать .docx |

Дипломная работа: Анализ состояния расчетов с поставщиками и покупателями на ОАО "Омский бекон"

ВВЕДЕНИЕ

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов.

Значение четко организованной системы безналичных расчетов многократно возрастает в условиях необходимости преодоления серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей на каком-либо одном звене влияет на важнейшие показатели их производственной и коммерческой деятельности.

Важное значение для благополучия организаций имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

В процессе хозяйственной деятельности организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями – за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям, с бюджетом и налоговыми органами – по различного рода платежам; с другими органами и лицами – по разным хозяйственным операциям.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью векселей и чеков, замещающих наличные деньги, безналичных перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками, а также зачетов взаимных требований. В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, заменяющих наличные деньги в обороте. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надежную сохранность.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств.

Основная часть расчетов приходится на поставщиков и покупателей, поэтому этот участок учета взят за исследуемый в данной дипломной работе.

Основной целью дипломной работы является совершенствование расчетов с поставщиками и покупателями в ОАО «Омский бекон».

ОАО «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих комплексов и самый крупный производитель мяса свинины. Как самый крупный производитель мяса свинины в России, фирма имеет наиболее разветвленную сеть потребителей своей продукции.

В соответствии с поставленной целью были проработаны следующие вопросы:

1. Изучены труды ученых, экономистов, финансистов.

2. Дана финансово-экономическая характеристика ОАО "Омский бекон".

3. Проанализировано состояние расчетов с поставщиками, подрядчиками, покупателями и заказчиками на ОАО «Омский бекон».

4. Выявлены пути совершенствования расчетов с поставщиками, подрядчиками, покупателями и заказчиками.

Основными источниками данных для дипломной работы послужили труды ученых, экономистов, финансистов, бухгалтеров по вопросам совершенствования расчетов и учета с поставщиками и покупателями, годовые отчеты организации, производственные показатели за последние три года, периодическая бухгалтерская отчетность.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТОВ С ПОСТАВЩИКАМИ И

ПОКУПАТЕЛЯМИ

1.1 Форма безналичных расчетов

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов.

Переход от административно-командной системы управления экономикой к рыночным отношениям вызван необходимостью создания новой платежной системы, базирующейся на двухуровневой системе банков. Потребовалось разделение и обособление денежных капиталов различных экономических субъектов, формирование самостоятельных коммерческих банков.

Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие возрастания экономической активности всех субъектов рынка, расширения числа и объемов сделок. Появилось огромное количество новых коммерческих структур, что сказалось на резком росте документооборота, связанного с обслуживанием платежной системы в целом. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей.

Значение четко организованной системы безналичных расчетов многократно возрастает в условиях необходимости преодоления серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей на каком-либо одном звене влияет на важнейшие показатели их производственной и коммерческой деятельности.

Любая организация совершает денежные расчеты и как покупатель, и как продавец. Организация осуществляет также денежные расчеты с персоналом и рассчитывается с бюджетом и банком. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота осуществляется безналичным путем, т.е. совершением записей (проводок) по счетам в банках. Наличные деньги применяются главным образом в платежном обороте, в котором участвует население, а также при расчетах на незначительные суммы.

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег.

Пока расчеты происходят безналично, в банках оседают денежные средства, становящиеся кредитными ресурсами. Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, перерасчет огромного количества денежных знаков, которые потребовались при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение платежей.

Следует отметить, что в безналичном обороте могут участвовать и деньги, являющиеся личной собственностью граждан и хранящиеся в виде сбережений на счетах банков. Оплата расходов населения безналичным путем может осуществляться со счетов по вкладам. Замещение в этих случаях наличными расчетами также сокращает издержки обращения.

Безналичные расчеты регулируются Положением ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (с изменениями от 3 марта 2003 г.) По данному положению существуют несколько форм безналичных расчетов: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками и расчеты по инкассо (п. 1.2 Положения ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах»).

Одной из форм безналичных расчетов является платежное поручение. Платежное поручение – это документ, представляющий собой поручение организации обслуживающему его банку перечислить определенную сумму со своего счета. Поручения действительны в течение 10 дней не считая дня выписки.

Банк принимает платежное поручение от плательщика к исполнению только при наличие денег на его расчетном счете. Если средств для платежа нет и банк не считает возможным выдать предприятию ссуду, то документ возвращается.

При проведении расчетов платежными поручениями плательщик сдает поручение в трех экземплярах своему банку. Документы из банка плательщика направляются в банк, обслуживающий покупателя. При этом с расчетного счета плательщика списываются денежные средства, указанные в платежном поручении, и направляются в банк получателя для зачисления на его расчетный счет. При получении платежного поручения банк получателя перечисляет полученные денежные средства на расчетный счет покупателя.

| Предприятие-покупатель | 4 | Предприятие-поставщик | ||

| 1 | 3 | |||

| Банк покупателя | 2 | Банк поставщика | ||

Рис. 1 - Схема расчетов платежными поручениями при предварительной оплате товарно-материальных ценностей.

1 – направление пакета платежных поручений в банк для совершения платежа;

2 – перевод денежных средств покупателя для зачисления на расчетный счет поставщика;

3 – сообщение поставщику о поступлении денежных средств плательщика;

4 – поставка товарно-материальных ценностей после получения платежа.

При платежах за товары и оказанные услуги также используется расчетный чек. Он оплачивается за счет депонированных средств, т.е. специально отложенных, на отдельном чековом счете. Чеки могут быть оплачены с расчетного счета чекодателя, но не выше суммы, гарантированной банком (согласованной с чекодателем при выдаче чеков). В данном случае банк может гарантировать оплату при временном отсутствии средств за счет выделенного кредита. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается на специальном внебалансовом счете.

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах, если оплата гарантируется банком. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. В заявлении указывается номер счета с которого будут оплачиваться чеки. При выдаче чеков с предварительным депонированием эта сумма остается на чековом счете. В целях обеспечения платежей по чекам с депонированием средств вместе с заявлением о выдаче чека, заявитель должен представить платежное поручение на перечисление средств с расчетного счета на чековый счет.

Перед выдачей чека клиенту банк обязан заполнить все реквизиты чека, чтобы в дальнейшем и получатель, и банк имели все необходимые данные для правильного оформления денежного платежа. Заполненный чек вручается плательщиком организации, оказывающей услуги или передающей товар. Полученные заполненные чеки поставщик передает своему банку для взыскания денег с плательщика. Получив чек, банк зачисляет сумму по чеку на расчетный счет получателя средств. Затем документы передаются в банк плательщика для списания средств с чекового счета.

При расчетах чеками могут использоваться лимитированные чековые книжки, при выдаче которых банк заранее депонирует деньги на отдельном счете. На обложке такой книжки указывается предел, т.е. лимит суммы, на которую могут быть выписаны чеки. При расчетах чеками из лимитированных чековых книжек деньги должны зачисляться получателю только после того, как прибудут средства, снятые со счета чекодателя. Клиент, с которым рассчитываются чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк, а тот пересылает чек почтой в банк плательщика. Там на основании этого документа снимаются деньги и перечисляются в банк получателя платежа.

Следует обратить внимание на недействительные чеки, которые предъявлены при отсутствии средств на счете чекодателя и банк заранее не гарантирует их оплату. Чек считается недействительным также, если превышены гарантированные банком суммы или он выписан после даты отправки уведомления об отказе гарантировать платежи.

| Предприятие-покупатель | 3 | Предприятие-поставщик | ||

| 2 | ||||

| 1 | 4 | |||

| Банк покупателя | 5 | Банк поставщика | ||

Рис. 2 - Схема расчетов чеками при оплате товарно-материальных ценностей с предварительным депонированием денежных средств.

1 – направление пакета документов для депонирования денежных средств на счете покупателя-чекодателя;

2 – оплата заказанных товарно-материальных ценностей посредством вручения чека поставщику;

3 – отгрузка заказанных товарно-материальных ценностей;

4 – инкассация чека и зачисление денежных средств на счет поставщика-чекодержателя;

5 – извещение банка покупателя о списании денежных средств с депонентного счета плательщика.

При безналичных расчетах используется аккредитивная форма расчетов. Аккредитив – это обязательство банка, возникающее по поручению клиента произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнение условий договора. При данной форме расчетов платеж производится не в банке, обслуживающем покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в банк с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Следовательно, при аккредитиве средства для оплаты приобретенных товаров готовятся заранее, депонируются на обычном аккредитивном счете. Банк, открывший аккредитив (банк-эмитент), по поручению плательщика-покупателя переводит средства в банк поставщика. Деньги на счет поставщика будут зачислены только при выполнении всех условий, предусмотренных в аккредитиве.

Исполнение аккредитива производится непосредственно банком, обслуживающим поставщика-получателя денег.

При депонированном аккредитиве банк-эмитент перечисляет собственные средства плательщика или выдаваемый ему кредит в распоряжение банка поставщика (исполняющий банк).

Непокрытый, но в то же время гарантированный аккредитив может применяться, если два банка, обслуживающие рассчитывающихся клиентов, имеют корреспондентские счета друг у друга. Тогда аккредитив может открываться в исполняющем банке путем представления этому банку право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывной аккредитив применяется редко в расчетах, так как его условия могут быть изменены или он может быть аннулирован банком-эмитентом без предварительного согласования с поставщиком. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает об этом исполняющий банк, а последний поставщика. Однако, исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщику и принятые банком поставщика до получения уведомления об изменении, аннулировании аккредитива.

Безотзывные аккредитивы применяются довольно часто. Они обеспечивают твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех его условий. Банковский аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открывается. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено в условии, на котором предоставлялся.

При расчетах внутри страны аккредитив предназначен только для расчетов с одним поставщиком, его срок действия определяется в договоре между плательщиком и поставщиком. В договоре об аккредитиве обычно указываются: наименование банка-эмитента, вид аккредитива, способ извещения поставщика об открытии аккредитива, полный перечень документов, предоставляемых поставщиком для получения средств, сроки предоставления документов для оплаты после отгрузки товаров.

Банк-эмитент открывает непокрытые (гарантированные) аккредитивы по договоренности с покупателем в соответствии с установленными корреспондентскими отношениями с другим банком, обслуживающим поставщика. Для открытия аккредитива плательщик должен предоставить в свой банк (банк-эмитент), заявление на бланке установленной формы, содержащее перечень данных, позволяющих проверить полноту выполнения договора между поставщиком и плательщиком.

Поставщик для получения денег предоставляет банку документы (реестры счетов и др.), подтверждающие выполнение всех условий аккредитивного заявления. В случаях, когда условиями предусмотрен акцепт, т.е. предварительное согласие уполномоченного покупателя, проверяется наличие акцептной подписи. Не принимаются к оплате реестры счетов без указания номеров транспортных документов, вида транспорта, на котором отправлен груз.

Реестры счетов, подлежащие оплате в банке поставщика, представляются в трех экземплярах, из которых один используется в качестве материального ордера при совершении бухгалтерских проводок. Другой дается поставщику в качестве расписки, а третий с отметкой банка отсылается банку-эмитенту для вручения плательщику. Аккредитив, открытый в банке поставщика, закрывается по истечении срока, о чем уведомляет банк-эмитент. Если возникают претензии к поставщику, то они рассматриваются участниками расчетной операции без вмешательства банка. Достоинство такой формы расчетов состоит в том, что отсутствует задержка оплаты продукции и услуг, деньги заранее приготовлены и получатель средств уверен, что сразу, даже в день отгрузки, может получить, полагающиеся ему деньги.

В исполняющем банке оплата продукции поставщику производится не за счет средств, забронированных заранее, а лишь в случае, если между банком-исполнителем и банком-эмитентом установлены корреспондентские отношения.

| Предприятие-покупатель | 1 | Предприятие-поставщик | ||

| 5 | ||||

| 2 | 4 | |||

| Банк покупателя | 3 | Банк поставщика | ||

Рис. 3 – Схема расчетов посредством аккредитивов при предварительной оплате товарно-материальных ценностей.

1 – извещение поставщика о готовности к отгрузке заказанных товарно-материальных ценностей;

2 – направление пакета документов для перевода денежных средств в банк поставщика;

3 – банковский перевод денежных средств поставщика для оплаты заказанных товарно-материальных ценностей;

4 – извещение поставщика о поступлении денежных средств и оплате расчетных документов по отгрузке товарно-материальных ценностей;

5 – отгрузка ценностей после их оплаты за счет аккредитива покупателя.

При акцептной форме расчетов широко применяются платежные требования, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в соответствующем количестве экземпляров платежные требования и сдает их на инкассо. Платеж за товар или услуги осуществляется в банк, обслуживающий покупателя.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. (п. 9.1 Положения ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах»)

Платежное требование содержит все необходимые реквизиты, позволяющие определить какой товар отгружен, какова его сортность, цена, время отгрузки и т.д. Поставщик не сам направляет эти документы покупателю, а поручает своему банку взыскать платеж. Составленные документы поставщик передает в свой банк с поручением взыскать средства с плательщика. Это поручение и есть инкассо. Банк, принимая документы на инкассо, берет на себя обязательство вовремя пересылать их в банк, обслуживающий покупателя, взыскать с него там средства и перечислить на расчетный счет поставщика. После проверки на инкассо документов, они направляются в банк, обслуживающий покупателя. Поступающие деньги, банк поставщика зачисляет на счет последнего. Банк, обслуживающий покупателя, получив присланные банком поставщика платежные требования, сообщает об этом покупателю, который ознакомившись с документами, дает согласие на платеж или отказывается от акцепта. Покупатель акцептует счет только в случае, если поставщик выполняет все условия договора, т.е. поставит продукцию нужного качества, в заказанном объеме, по установленной цене и т.д. Если поставщик нарушает хотя бы одно условие, то покупатель не дает согласие на акцепт, следовательно, у поставщика не произойдет акт реализации. Акцепт счета – это не только юридический, но и экономический акт, контролирующий выполнение договора поставщиками.

Получив согласие на оплату банк оплачивает документы и перечисляет средства в банк, где ведется расчетный счет поставщика. Если расчетные документы должны оплачиваться с расчетного счета покупателя, а денег не оказалось, и если предприятие не имеет право на кредит, то эти документы помещаются в специальную картотеку несвоевременно оплаченных документов (картотека № 2). Об этом сообщается поставщику, и за день просрочки платежа с покупателя взыскивается пеня в претензионном порядке в размере, предусмотренном в договоре.

Расчеты платежными требованиями могут применяться, если они предусмотрены в договорах между поставщиками, покупателями и их банками за отгруженные материальные ценности, выполненные работы, оказанные услуги и по другим претензиям, счета по которым не оплачены плательщиками.

В течение срока ожидания акцепта документы находятся в картотеке № 1. При отсутствии средств у плательщиков акцептованные платежные документы помещаются в картотеку № 2 и их оплата производится по мере поступления средств в установленной очереди.

| Предприятие-покупатель | Предприятие-поставщик | |||

| 1 | ||||

| 2 | 4 | |||

| Банк покупателя | 3 | Банк поставщика | ||

| 5 | ||||

Рис. 4 - Схема расчетов платежными требованиями при последующей оплате товарно-материальных ценностей.

1 – поставка товарно-материальных ценностей в соответствии с заключенными договорами;

2 – направление пакета платежных требований в банк для совершения платежа;

3 – направление платежных требований в банк покупателя для оплаты;

4 – извещение банка о согласии покупателя на совершение платежа;

5 – перевод денежных средств покупателя для зачисления на расчетный счет поставщик. [12]

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по поручению от плательщика платежа. Расчеты по инкассо осуществляются на основании платежных требований и инкассовых поручений.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным листам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. [4, с. 9-13]

Еще одной формой безналичных расчетов является вексель. Вексель представляет собой письменное долговое обязательство, содержащее определенный набор реквизитов, по которому владелец векселя (векселедержатель) имеет бесспорное право по истечении срока обязательства требовать с должника обозначенной в векселе денежной суммы. Векселя бывают простыми (соло-вексель) и переводными (тратта).

В простом векселе указывают место и дату его составления, сумму долгового обязательства, сроки, место платежа, наименование кредитора, которому должен быть произведен платеж, наименование и подпись заемщика-векселедателя.

Переводной вексель представляет собой письменное распоряжение векселедателя (трассанта) плательщику (трассату) об уплате определенной суммы векселедержателю (ремитенту). Он предназначен для перевода ценностей из распоряжения одного лица в распоряжение другого. Выдать (трассировать) переводной вексель на другое лицо можно лишь в случае, если векселедатель имеет у плательщика дебиторскую задолженность. В нем содержатся следующие реквизиты: слово «вексель», предложение: «уплатить определенную сумму», наименование трассата (плательщика), дата и место составления векселя, наименование и подпись трассанта (векселедателя).

После выдачи вексель может оставаться у поставщика-векселедержателя до наступления сроков платежа, быть передан посредством передаточной надписи (индоссамента) другой организации в уплату за товар либо использован для получения кредита в банке.

Векселедержатель (ремитент) переводного векселя должен своевременно предъявить плательщику (трассату) вексель к акцепту и платежу. Акцепт означает согласие оплатить вексель. Акцептуя вексель, плательщик (трассат) делает надпись на лицевой стороне векселя «Акцептовал», «Обязуюсь уплатить», а также указывает дату акцепта, ставит подпись и печать. Акцепт не может быть ничем обусловлен, т.е. поставлен в зависимость от исполнения или неисполнения получателей платежа какого-либо действия и т.д. Любое изменение, произведенное трассатом в содержании переводного векселя, равносильно отказу в акцепте.

Если плательщик не заплатил вексельную сумму, то ее обязан погасить векселедатель переводного векселя.

Существенно ускоряет оборот средств учет (дисконтирование) векселей в банках. В этом случае векселедержатель посредством индоссамента передает банку вексель до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом.

Расчеты в порядке плановых платежей производят в тех случаях, когда между покупателем и поставщиком сложились устойчивые хозяйственные и расчетные отношения, а поставки носят регулярный характер.

Покупатель оплачивает поступающую продукцию равными суммами в сроки, которые установлен договором между поставщиком и покупателем, например, один раз в 10 дней. Расчетные документы может выписывать поставщик или покупатель. Контрагенты периодически уточняют состояние расчетов и на основании фактического отпуска товаров производят перерасчет (один раз в 5-10 или 15 дней). Эта форма расчетов позволяет значительно уменьшить объем учетной работы.

При расчетах, основанных на зачете взаимных требований, взаимные обязательства должников и кредиторов друг другу погашаются в равновеликих суммах, а только на разницу производится платеж в установленном порядке. Взаимные зачеты могут быть разовыми и постоянными. Сроки и порядок расчетов устанавливаются договором между организациями по согласованию с банком. [13]

1.2 Учет расчетов с поставщиками и покупателями

Как уже отмечалось, в процессе кругооборота средств организаций проходят фазу обращения. Для нормальной производственной деятельности организации должны приобретать необходимые материальные ценности: нефтепродукты, запасные части, минеральные удобрения, прочие материалы – стадия кругооборота (Д-Т). На этой стадии у организации возникают широкие расчетные взаимоотношения с поставщиками: организациями материально-технического снабжения организаций и т.д.

После завершения производственной стадии полученная на предприятии продукция реализуется – стадия кругооборота (Т-Д). При этом предприятия также вступают в расчетные отношения, но с организациями-покупателями продукции (заготовительными организациями: мясокомбинатами и пунктами приема скота и др.).

Получив денежную выручку за проданную продукцию (Д), организация использует эти средства для финансирования затрат на производство, а также для необходимых платежей государству по налогам, социальному страхованию и т.п. В результате у организации возникают расчетные взаимоотношения с финансовыми органами, органами социального обеспечения, страховыми организациями.

В ряде случаев организация имеет расчетные взаимоотношения с отдельными лицами.

У организаций расчетные отношения могут возникать с разнообразными организациями, а также с различными предприятиями и объединениями. Таким образом, расчетные взаимоотношения организации многообразны. Они включают расчеты с поставщиками, покупателями, прочими организациями, финансовыми органами и т.д. [9]

1.2.1 Учет расчетов с поставщиками и подрядчиками

Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и других товарно-материальных ценностей.

В договорах указываются: наименование материалов (ценностей), количество, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т.д.

Организация-поставщик осуществляет отгрузку продукции на основании накладных, товарно-транспортных накладных. На отгруженные ценности поставщик выписывает счет, счет-фактуру и платежное требование на востребование возникшей по поставки задолженности. [13]

В счете заполняются следующие реквизиты: наименование поставщика и его адрес, номер расчетного счета в банке по его местоположению, станция отправления и станция назначения груза, дата и способ отгрузки и др. В нем указывают наименование, количество, цену и сумму, а также общую сумму, на которую отгружен товар. В документе обязательно делают ссылку на договор-заказ, согласно которому отпущены материальные ценности, указываются номера квитанций и накладных по отгруженным (отгружаемым) материальным ценностям.

Таким образом, счет служит основанием для оформления банковских платежных документов на перечисление задолженности.

В случае несоответствия полученного груза с данными счета составляют коммерческий акт и предъявляют претензию поставщику.

Кроме счетов применяются счета-фактуры для учета налога на добавленную стоимость, введенные Постановлением Правительства РФ от 2 декабря 2000 г. № 914 (с измен. и доп. От 15 марта 2001 г., 27 июля 2002 г.) «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

Согласно этому постановлению организации одновременно со счетами-фактурами ведут журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж по налогу на добавленную стоимость. Счет-фактура выписывается поставщиком на покупателя в двух экземплярах: один экземпляр в течении пяти дней с даты отгрузки предоставляется покупателю, а второй экземпляр счета-фактуры остается у продавца для отражения в книге продаж и начисления НДС по реализованной продукции.

В счете-фактуре обязательно должны быть указаны следующие реквизиты: наименование, адрес, идентификационный номер налогоплательщика поставщика и покупателя; наименование и адрес грузоотправителя и грузополучателя, наименование поставляемых товаров, количество, цена за единицу, стоимость товаров за все количество поставляемых по счету-фактуре товаров без налога, налоговая ставка и сумма налога, предъявленная покупателю товаров, стоимость всего количества товаров с учетом налога, страна происхождения товара и номер грузовой таможенной декларации. Счет-фактура подписывается руководителем и главным бухгалтером организации либо лицами, уполномоченными на то приказом по организации или доверенностью от имени организации. (ст. 169 НК РФ)

Поставщики ведут книгу продаж, которая предназначена для регистрации счетов-фактур. Целью ведения книги продаж является определение суммы налога на добавленную стоимость по отгруженным товарам, выполненным работам и оказанным услугам.

В книге продаж отражаются все реквизиты, содержащиеся в счетах-фактурах, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом 10 % и 20 %, отдельно показываются продажи, не облагаемые налогом, из них экспорт.

В свою очередь у покупателя товаров, работ, услуг ведется книга покупок, в которой регистрируются счета-фактуры, представляемые поставщиками. Цель ведения книги покупок заключается в определении суммы налога, подлежащей зачету (возмещению) в соответствии с Налоговым Кодексом.

Сумма НДС по приобретенным (оприходованным) и оплаченным товарно-материальным ценностям принимается к зачету у покупателя только при наличии оригинала счета-фактуры, подтверждающего стоимость приобретенных товаров и запись об этом в книге покупок.

Книга покупок включает все реквизиты поступающих счетов-фактур поставщиков, причем суммы налога фиксируются раздельно по товарам со ставкой обложения 20 % и 10 %, отдельно показываются покупки, не облагаемые по действующему законодательству.

За каждый отчетный период в книгах покупок и продаж выводятся итоги, которые используются для составления декларации по налогу на добавленную стоимость. [9]

Предприятие-покупатель при получении материальных ценностей проверяет соответствие их ассортимента договорам, регистрирует в журнале учета поступивших грузов, делает отметку в книге учета выполненных договоров и акцентирует счет, т.е. дает согласие на оплату. С этого момента в бухгалтерском учете возникают расчеты с поставщиками.

Различают отфактурованные и неотфактурованные поставки. Отфактурованные поставки оформлены перечисленными сопроводительными документами. По неотфактурованным поставкам оценка поступивших товарно-материальных ценностей производится по ценам, предусмотренным в договорах.

Расчеты с поставщиками за поставку производственного сырья и предоставленные услуги, а также с подрядчиками за выполненные работы учитываются на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» используется для учета расчетов:

а) за полученные товарно-материальные ценности, выполненные работы и потребленные услуги, включая предоставленные услуги связи, тепловой и электрической энергии, газа, пара, воды и т.д., а также по доставке и переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

б) товарно-материальные ценности, работы и услуги, расчеты по которым производятся в порядке плановых платежей;

в) товарно-материальное ценности, работы и услуги на которые расчетные документы от поставщиков и подрядчиков не поступили (так называемые неотфактурованные поставки);

г) излишки товарно-материальных ценностей, выявленные при их приемки;

д) полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта);

е) другие работы и услуги.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика (головной организации), расчеты со своими субподрядчиками (исполнителями) отражаются на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные и нематериальные ценности или потребленные услуги, проводят по счету 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты предъявленного счета.

Форма расчетов за поставляемые ценности и оказанные услуги выбирается организацией поставщика и покупателя самостоятельно и предусматривается договором.

Расчеты с поставщиками и подрядчиками могут производится в порядке плановых платежей, предварительной полной или частичной предоплаты платежными поручениями, в момент получения материальных ценностей – чеками, до получения материальных ценностей – аккредитивом, последующей оплаты после получения материальных ценностей платежными требованиями, предъявленными поставщиком. Без согласия предприятия оплачиваются требования за отпущенный газ, воду, тепловую и электрическую энергию, услуги связи, почтово-телеграфные услуги.

Возможен акцепт и предварительная оплата счета поставщика до поступления груза. Если при его прибытии на склад обнаруживается недостача или установлено несоответствие цен, предусмотренных договором, составляется коммерческий акт для предъявления претензий поставщику.

Счет 60 «Расчеты с поставщиками и подрядчиками» может иметь дебетовое и кредитовое сальдо. Сальдо по дебету отражает размер задолженности поставщиков и подрядчиков по полученным авансам, предоплатам, переплатам. Сальдо по кредиту свидетельствует о суммах задолженности поставщикам и подрядчикам по полученным товарно-материальным ценностям, выполненным работам, оказанным услугам по неоплаченным счетам и неотфактурованным поставкам.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется согласно расчетным документам поставщика на стоимость принимаемых к учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат.

По неотфактурованным поставкам счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей по ценам, предусмотренным в договоре.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуют на суммы исполнения обязательств по оплате счетов, включая авансы и предварительную оплату, в корреспонденции со счетами денежных средств, реализации – по бартерным операциям.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а по расчетам в порядке плановых платежей - по каждому поставщику и подрядчику. Учет должен быть организован таким образом, чтобы обеспечить возможность получения необходимых данных о поставщиках:

- по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- неоплаченным в срок расчетным документам;

- неотфактурованным поставкам;

- авансам выданным;

- выданным векселям, срок оплаты которых не наступил;

- просроченным оплатой векселям;

- полученному коммерческому кредиту.

При получении ранее оплаченных авансом ценностей, может быть обнаружена недостача, несоответствие цен или арифметические ошибки. На счет 94 «Недостачи и потери от порчи ценностей» списывают суммы потерь, превышающие нормы естественной убыли в пути, разницу между ценами и тарифами, несоответствие качества или количества товарно-материальных ценностей спецификации до решения судебных органов. Когда судебными органами иски подтверждены, то эти суммы относятся на счет 76-2 «Расчеты по претензиям», а если они отклонены – списываются на счет 99 «Прибыли и убытки». В этом случае счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными кредиторами» субсчет «Расчеты по претензиям».

При расчетах с поставщиками и подрядчиками векселями покупатель (плательщик) выдает поставщику вексель (в векселе обуславливается порядок расчетов, и он является акцептованным платежным документом). При этом задолженность обеспеченная векселем не списывается со счета 60 «Расчеты с поставщиками и подрядчиками» до наступления срока его оплаты. Указанная задолженность оформляется бухгалтерской записью: Д60 «Расчеты с поставщиками и подрядчиками» К 66 «Расчеты по краткосрочным кредитам и займам».

За предоставленные краткосрочные займы организация выплачивает банку-кредитору проценты, которые относятся в счет операционных расходов.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» можно вести разными способами: на карточках учета, по наименованию поставщиков. Для проверки соответствия данных аналитического и синтетического учета записи с карточек переносят в оборотную ведомость.

При журнально-ордерной форме аналитический учет расчетов с поставщиками и подрядчиками осуществляется по каждому поставщику и подрядчику в журнале-ордере № 6. [13]

Предварительно записи операций по отгруженным или поступившим от поставщиков товарно-материальным ценностям, принятым от подрядчиков работам или услугам делают в реестрах операции по расчетам с поставщиками (подрядчиками), открываемых по каждому поставщику (подрядчику). В реестрах расчетные операции регистрируют в хронологическом порядке на основании товарно-транспортных накладных, счетов-фактур и других расчетных документов. Ежемесячно дебетовые и кредитовые обороты по счету 60 «Расчеты с поставщиками и подрядчиками» в денежном выражении из реестров переносятся в журнал-ордер № 6, в котором на каждого поставщика и подрядчика отводят одну строку.

В конце месяца в журнале-ордере № 6 подсчитывают итоги оборотов и сальдо на конец месяца. Обороты в журнале-ордере № 6 сверяют с оборотами корреспондирующих счетов, отраженными в других журналах-ордерах, после чего итоги за месяц по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» из журнала-ордера переносят в главную книгу. На лицевой стороне журнала-ордера № 6 помещена таблица, в которой за каждый месяц отражают даты записей, дату отражения оборотов в главной книге, а также подписи исполнителя и главного бухгалтера. На последней странице журнала-ордера № 6 помещена таблица «Сводно-котрольные данные по счету 60». В ней за каждый месяц приводятся следующие данные: кредитовый остаток на начало месяца, задолженность поставщиков и подрядчиков, обороты по кредиту и дебету счета 60, остаток по счету 60 на конец месяца отдельно кредитовый и дебетовый, учетные данные журнала-ордера № 6 по кредитовому остатку к акцептованным и предъявленным к акцепту счетам, дебетовый остаток на конец месяца. [6]

1.2.2 Учет расчетов с покупателями и заказчиками

Расчеты за отгруженную покупателям продукцию, товары, выполненные работы и оказанные услуги могут производиться наличными денежными средствами в пределах установленного лимита, полной или частичной предоплаты, безналично через счета в банках, векселями, бартером.

При отгрузке готовой продукции, товаров покупателям без полной предоплаты возникает дебиторская задолженность. По ней установлен предельный срок исполнения обязательств – четыре месяца, по истечении которой дебиторская задолженность списывается на убытки без уменьшения налогооблагаемой прибыли.

Списанная в убыток дебиторская задолженность не анализируется, а отражается за балансом в течение пяти лет для возможности взыскания с неплатежеспособного дебитора-покупателя возникшей задолженности. [13]

Для учета расчетов с покупателями используют счет 62 «Расчеты с покупателями и заказчиками». Этот счет является активным и имеет сальдо по дебету. На нем учитывается задолженность покупателей в пользу организации. Операции по продажи продукции покупателям отражается на данном счете следующим образом. По дебету счета указывают начисление задолженности в пользу организации с покупателей за проданный товар, а по кредиту – погашение этой задолженности. К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»

62-2 «Расчеты в порядке инкассо»

62-3 «Расчеты плановыми платежами»

62-4 «Векселя полученные»

62-5 «Расчеты с прочими покупателями и заказчиками»

На субсчете 62-1 учитываются расчеты с организациями за реализуемую продукцию в порядке выполнения государственных контрактов (договоров) на поставку продукции.

На субсчете 62-2 учитываются расчеты с покупателями при акцептной форме; на субсчете 62-3 – при расчетах в порядке плановых платежей.

На субсчете 62-4 отражаются векселя, полученные от покупателей вместо прямой оплаты за проданную продукцию.

На субсчете 62-5 учитывают расчеты с разными организациями за проданную продукцию, расчеты с населением, прочие расчеты с покупателями и заказчиками за выполненные работы и услуги.

Все расчеты организаций с покупателями строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки, порядок оплаты и т.д. Документами по возникновению расчетных взаимоотношений с покупателями являются приемные квитанции, формы которых различны в зависимости от вида реализуемой продукции: зерно, овощи, плоды, скот и т.д. (около 20 видов). В приемных квитанциях указывается какая продукция принята и в каком количестве (в натуральной и зачетной массе), причитающаяся оплата и т.п. Приемная квитанция является основанием для записи в учетные регистры по расчетам с покупателями. [9]

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажа», 91 «Прочие доходы и расходы» на сумму, на которую предъявлены расчетные документы. Счет 62 кредитуется в корреспонденции со счетами учета денежных средств, расчетов на сумму поступивших платежей, включая суммы полученных авансов и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись: Д51 «Расчетные счета» (52 «Валютные счета») К 62 «Расчеты с покупателями и заказчиками» - на сумму погашения задолженности - и 91 «Прочие доходы и расходы» - на величину процента.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям счету, а расчетов плановыми платежами – по каждому покупателю и заказчику.

При таком построении аналитического учета должна обеспечиваться возможность получения данных:

- по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным;

- векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным в банках;

- векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками по группам взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно. [13]

Учет операций по счету ведут в журнале-ордере № 11. В конце месяца в нем подсчитывают обороты по счету 62 «Расчеты с покупателями и заказчиками» и сверяют их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6]

2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН"

2.1 Экономическая характеристика ОАО «Омский бекон»

Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих комплексов и самый крупный в стране производитель мяса свинины.

Начиналась же история «Омского бекона» в 1920 году с небольшого хозяйства, в распоряжении которого было 220 свиней, 62 коровы и 305 лошадей. Мощный толчок в развитии хозяйство получило в 70-е годы со строительством Лузинского, а затем Чунаевского свинокомплексов, репродуктивного племкомбината и селекционно-гибридного центра. Последний распространяет свое влияние на регионы Урала, Сибири и Дальнего Востока. Начиная с 1995 года «Омский бекон» ведет освоение закупленной в Великобритании современной системы гибридизации, полное внедрение которой будет означать новый шаг в отечественном свиноводстве.

Экономическая интеграция «Омского бекона» с расположенным на его территории Лузинскимкомбикормовым заводом позволила полностью обеспечить потребности предприятия самыми дешевыми в России, сбалансированными по всем элементам питания комбикормами.

ОАО «Омский бекон» имеет также уникальную систему утилизации свиноводческих стоков, позволяющую делать удобрительные поливы сельскохозяйственных культур в летнее время на площади около 7000 гектаров с соблюдением требований охраны окружающей среды.

Продукция «Омского бекона» перерабатывается на трех мясокомбинатах Омской области, ее знают в большинстве регионов азиатской России, а также в Москве, Петербурге, Поволжье, на Урале. В настоящее время предприятие создало собственный колбасный цех мощностью 20 тонн готовых изделий в сутки, производимых на основе самых современных технологий. В Омске и промышленных центрах соседних регионов созданы сети фирменных магазинов для оптовой и розничной продажи мясопродуктов.

ОАО «Омский бекон» прилагает все усилия для успешного вхождения в рынок и ищет новые пути сотрудничества, как в вопросах реализации своей продукции, так и в проведении реконструкции материальной базы, инвестирования быстро окупаемых проектов.

Эффективность производства - это экономическая категория, отражающая широкий комплекс условий функционирования производительных сил и производственных отношений, которая показывает результативность функционирования средств, предметов труда и рабочей силы.

Каждое производственное предприятие имеет в наличии необходимые для производства ресурсы: земля, средства труда и предметы труда, трудовые ресурсы. Эффективность любого производства зависит от эффективного использования этих ресурсов.

Рассмотрим наличие и эффективность использования ресурсов в ОАО «Омский бекон».

Главным средством производства в сельском хозяйстве служит земля. Она является первой предпосылкой и естественной основой всякого производства и важнейшим условием существования человеческого общества.

Структура земельного фонда ОАО «Омский бекон» представлена в таблице 1.

Таблица 1 – Состав и структура земельного фонда и сельскохозяйственных угодий.

| Вид угодий | Годы | Годы | Годы | ||||||

| 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | |

| Общая земельная площадь | 27633 | 27925 | 31102 | 100,0 | 100,0 | 100,0 | Х | Х | Х |

| Всего с./х. угодий | 26454 | 26672 | 29848 | 95,73 | 95,51 | 95,96 | 100,0 | 100,0 | 100,0 |

| Из них пашня | 24141 | 24483 | 27218 | Х | Х | Х | 91,25 | 91,79 | 91,18 |

| Сенокосы | 726 | 727 | 790 | Х | Х | Х | 2,74 | 2,73 | 2,65 |

| Пастбища | 1587 | 1462 | 1840 | Х | Х | Х | 6,00 | 5,48 | 6,16 |

| Пруды и водоемы | 120 | 120 | 120 | 0,43 | 0,43 | 0,39 | Х | Х | Х |

| Площадь под кустарниками | 319 | 319 | 311 | 1,15 | 1,14 | 1,0 | Х | Х | Х |

| Приусадебные участки | Х | Х | Х | Х | Х | Х | Х | Х | Х |

| Прочие земли | 740 | 814 | 823 | 2,67 | 3,05 | 2,65 | Х | Х | Х |

За ОАО «Омский бекон» в 2002 году было закреплено 31102 га общей площади, в том числе 29848 га земель сельскохозяйственного назначения, из них пашни - 27218 га.

Значительную часть в общей земельной площади хозяйства в 2002 году занимают сельскохозяйственные угодия – 95,96 %. Прочие земли в сельском хозяйстве занимают - 2,65 %. Значительную часть в сельскохозяйственных угодьях занимает пашня - 91,18 %. Это говорит о высоком уровне использования земли. Пашня полностью засевается зерновыми и кормовыми культурами для обеспечения кормами отрасли свиноводства. Общая земельная площадь в 2002 году по сравнению с 2000 годом увеличилась на 3469га,а сельскохозяйственных угодий - увеличилась на 3394 га, на что повлияло увеличение площади пашни на 3077 га и площади пастбищ на 253 га. Площадь пашни увеличилась за счет аренды земель, улучшения прочих земель. Таким образом, произошло увеличение доли сельскохозяйственных угодий в общей площади с 95,73 % до 95,96 %.

Непременным условием производства сельскохозяйственной продукции является наличие и обеспеченность хозяйства средствами производства. Основными показателями обеспеченности средствами производства является фондообеспеченность и фондовооруженность. А показателями эффективности их использования являются фондоотдача и фондоемкость.

Наличие и эффективность использования основных фонов представлена в таблице 2.

Таблица 2 – Наличие, оснащенность и эффективность использования основных фондов.

| Показатели | Годы | 2002 в % к 2000 | ||

| 2000 | 2001 | 2002 | ||

| Среднегодовая стоимость основных средств, тыс. руб. | 1540945 | 1590441 | 1869051 | 121,29 |

| В т.ч. производственных основных фондов с/х назначения, тыс. руб. | 1018452 | 1054846 | 1477502 | 145,07 |

| Площадь сельскохозяйственных угодий, га. | 26454 | 26672 | 29848 | 112,83 |

| Окончание таблицы 2 | ||||

| Численность рабочих, занятых в сельском хозяйстве, чел | 2772 | 3033 | 3087 | 111,36 |

| Стоимость валовой продукции, тыс. руб. | 1023850 | 1398266 | 1906541 | 186,21 |

| Фондообеспеченность, руб. | 38499 | 39549 | 49501 | 128,58 |

| Фондовооруженность, руб. | 367407 | 347790 | 478621 | 130,27 |

| Фондоотдача (на 1000 руб. фондов), руб. | 1005 | 1326 | 1290 | 128,36 |

| Фондоемкость, руб. | 0,99 | 0,75 | 0,77 | 77,78 |

В хозяйстве на отчетный период имеется средств производства на 1869051 тыс. рублей. Из них сельскохозяйственные производственные фонды составляют 1477502 тыс. рублей или 79 %.

Исходя из данных таблицы 2 видно, что за счет увеличения среднегодовой стоимости производственных основных фондов на 45,07 % в 2002 году по сравнению с 2000 годом фондообеспеченность увеличилась на 28,58 %, а фондовооруженность - на 30,27 %. А также за счет увеличения стоимости производственных основных фондов (из-за ежегодной их переоценки) и за счет увеличения стоимости валовой продукции на 86,21 % фондоотдача увеличилась на 28,36 %, а фондоемкость уменьшилась на 22,22 %.

Необходимым условием осуществления процесса производства является наличие трудовых ресурсов.

Наибольшая экономическая эффективность производства достигается лишь при условии соединения средств производства с рабочей силой в строго определенной количественной и качественной пропорции. В сельском хозяйстве неполное использование трудовых ресурсов уменьшает общее количество производимой продукции, что крайне невыгодно как всему обществу, так и каждому хозяйству.

Важнейшей экономической категорией, которая характеризует эффективность использования рабочей силы, является производительность труда, то есть соотношение между рабочим временем и количеством полученной продукции. Чем больше производительность продукции в единицу рабочего времени или чем меньше затрачивается времени на производство единицы продукции, тем данный показатель выше.

Уровень производительности труда и использования рабочей силы представлены в таблице 3.

Таблица 3 – Уровень рабочей силы, производительности и использования рабочей силы.

| Показатели | Годы | 2002 к 2000 в % | ||

| 2000 | 2001 | 2002 | ||

| Валовая продукция , тыс. руб. | 1023850 | 1398266 | 1906541 | 186,21 |

| Отработано – всего, тыс. чел. -ч. | 6180 | 7657 | 8007 | 129,56 |

| Среднегодовая численность работников в с/х производстве, чел. | 2772 | 3033 | 3087 | 111,36 |

| Произведено валовой продукции на 1 чел. - ч., руб. | 165,67 | 182,61 | 238,11 | 143,73 |

| Произведено валовой продукции на 1 среднегодового работника, руб. | 369354 | 461017 | 617603 | 167,21 |

| Фактически отработано 1 работником, часов | 2229 | 2525 | 2594 | 116,38 |

| Дней | 318 | 361 | 371 | 116,67 |

Численность работников, занятых в сельскохозяйственном производстве составляет в 2002 году 70,79 %из общей численности. Произошло увеличение численности работников, занятых в сельском хозяйстве, это происходит в связи с увеличением операторов и других специалистов на свинокомплексах, Новохуторском племкомбинате, селекционно-гибридном комплексе. Наблюдается увеличение выработки на 16,38 % в часах и на 16,67 % в днях.

Производительность труда на одного среднегодового работника увеличилась на 67,21 %, так как произошло увеличения валовой продукции на 86,21 %и увеличение численности работников на 11,36 %, автоматизации процессов производства. Производительность труда всего по хозяйству увеличилась на 43,73 %.

Специализация — преимущественное развитие той или иной отрасли, группы взаимосвязанных отраслей, превращение их в товарные отрасли, которые определяют производственное направление хозяйства. Основным показателем, характеризующим специализацию хозяйства, является структура товарной продукции, удельный вес отдельных отраслей во всей товарной продукции.

На основании следующей таблицы 4 можно определить специализацию ОАО «Омский бекон».

Таблица 4 – Состав и структура товарной продукции, тыс. руб.

| Отрасли и виды продукции | Годы | В сумме | За 3 года в % к итогу | ||

| 2000 | 2001 | 2002 | |||

| Продукция растениеводства: | 12023 | 57077 | 32611 | 101711 | 1,96 |

| Зерновые | 9164 | 53884 | 29046 | 92094 | 1,77 |

| Прочая | 2859 | 3193 | 3565 | 9617 | 0,19 |

| Продукция животноводства | 1102757 | 1615912 | 1768687 | 4487356 | 86,39 |

| Молоко | 26086 | 35409 | 33267 | 94762 | 1,82 |

| Мясо КРС | 11331 | 11778 | 17561 | 40670 | 0,78 |

| Свиноводство | 1065332 | 1568554 | 1717466 | 4351352 | 83,77 |

| Прочая | 8 | 171 | 393 | 572 | 0,02 |

| Продукция переработки покупного сырья | 64721 | 191680 | 147268 | 403669 | 7,77 |

| Продукция подсобных производств и промыслов | 7180 | 10710 | 7033 | 24923 | 0,48 |

| Работы и услуги | 51598 | 30793 | 94120 | 176511 | 3,4 |

| Всего по хозяйству | 1238279 | 1906172 | 2049719 | 5194170 | 100.0 |

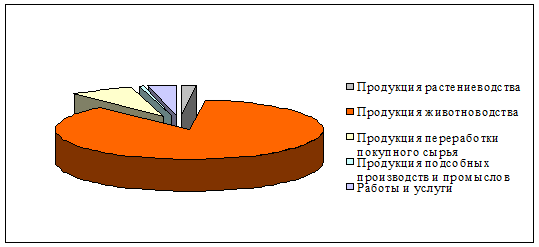

В целом за три последних года в структуре товарной продукции значительная доля принадлежит продукции животноводства – 86,39 %. Главной отраслью является свиноводство, так как на долю свиноводства из продукции животноводства приходится 83,77 %.

|

Рис. 1. – Структура товарной продукции на ОАО "Омский бекон"

Таким образом, ОАО «Омский бекон» является свиноводческим хозяйством по выращиванию свиней до беконной кондиции. В отрасли растениеводства, главным образом значительная доля принадлежит зерновым, которые необходимы для производства кормов.

Об успешной производственной деятельности любого хозяйства в целом можно судить по результатам производственно – финансовой деятельности. Основными показателями, характеризующими результативность хозяйственной деятельности предприятия является прибыль, рентабельность и себестоимость произведенной и реализованной продукции.

Рентабельность является одним из основных показателей эффективности работы предприятия. Рентабельность показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции. Уровень рентабельности отдельных видов продукции позволяет определить, какие виды продукции наиболее выгодно производить в хозяйстве, где заложены наибольшие резервы повышения эффективности общественного производства. Чем выше рентабельность производства, тем больше возможностей осуществлять ускоренными темпами интенсификацию, обновление, научно – технический прогресс и материальное положение работников, улучшение их благосостояния.

Теперь рассмотрим уровень рентабельности основных видов продукции ОАО "Омский бекон" ( Приложение А).

В целом в хозяйстве в 2002 году получено прибыли от реализации продукции 551269 тыс. руб., в том числе от отрасли свиноводства - 554564 тыс. руб.

За три последних года в ОАО «Омский бекон» наблюдается увеличение рентабельности с 24,17 % до 36,79 %. Высоко рентабельным считается животноводство, рентабельность которого увеличивается с 26,4 % до 45,72 %. Растениеводство на ОАО «Омский бекон» за 2002 год является убыточным. Высоко рентабельным стало выращивание свиней – 47,69 %, а убыточным - выращивание зерновых культур.

В целом, ОАО «Омский бекон» - это крупный свиноводческий комплекс, который успешно функционирует в рыночных условиях.

2.2 Анализ взаимоотношений организации с поставщиками и покупателями

Все организации в процессе своей деятельности постоянно вступают в отношения с другими организациями. Эти отношения называют хозяйственными связями организации. Хозяйственные связи – это необходимое условие деятельности предприятия, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которых одна организация выступает поставщиком товарно-материальных ценностей, работ или услуг, а другая – их покупателем, а значит и плательщиком.

ОАО «Омский бекон» также постоянно вступает во взаимоотношения с поставщиками и покупателями.

Взаимоотношения организации строятся в следующих направлениях:

1. Поставщики, которые снабжают организацию сырьем, для кормления свиней. Корма – исходное сырье для производства всех видов продукции животноводства. Главная цель – бесперебойное снабжение животных сбалансированными кормами для увеличения высококачественной продукции при наименьших затратах труда и средств, обеспечение кормового баланса через качественные и дешевые кормовые компоненты. Для производства кормов используются следующие виды сырья: зерновые (ячмень, пшеница, рожь, овес), мучнистые (отруби), минеральные (соль, фосфат, мел), белковые (рыбная мука), соевые, подсолнечный шрот и жмых, премиксы, белково-витаминные добавки и другие виды сырья. Основными поставщиками зернового сырья являются зерноводческие хозяйства Омской области, минерального, белкового и других видов сырья – различные перерабатывающие предприятия Омской области и других регионов России (Например, Алтайский и Краснодарский края). На территории хозяйства расположен Лузинский комбикормовый завод, который реализует ОАО «Омский бекон» комбикорма.

2. Поставщики других материалов – топлива, ГСМ, запчастей, оборудования, спецодежды, продуктов питания (хлеба, хлебобулочных изделий, молока, молочных продуктов и т.д.), канцелярских товаров, а также подрядчики, выполняющие для предприятия работы (строительные, монтажные, ремонтные) и оказывающие услуги (транспортные, услуги связи, электроснабжение, водоснабжение).

При приобретении ОАО «Омский бекон» у поставщиков различных товарно-материальных ценностей между организацией и поставщиком заключается договор купли-продажи, в котором указывается следующее (Приложение Б):

1. Номер договора и дата составления.

2. Наименование покупателя и продавца.

3. Предмет договора – указывается наименование продукции, поставляемой поставщиком.

4. Качество товара. Качество должно соответствовать требованием ГОСТа, качество должно быть подтверждено сертификатом качества, происхождение, гарантийности, безопасности, ветеринарным свидетельством и результатами анализа на токсичность. Если товар не соответствует ГОСТу, то покупатель вправе отказаться от оплаты и приема товара и ответственности за отказ от приема товара не несет.

5. Цена товара и базис поставки. В этом пункте оговаривается цена за единицу продукции и общая сумма договора.

6. Сроки и порядок поставки:

- товар поставляется покупателю в соответствии с графиком поставок;

- продавец должен предоставить с товаром качественный сертификат, сертификат соответствия, ветеринарный сертификат, товарно-транспортную накладную, счет-фактуру.

7. Сроки и порядок оплаты – указывается сроки и форма оплаты (платежными поручениями, векселями).

8. Ответственность сторон:

- покупатель производит оплату за поставленный товар в установленные сроки;

- в случае несоответствия качества товара требованиям договора.

9. Прочие условия.

10. В конце указываются юридические адреса сторон, договор закрепляется печатями и подписями сторон.

Как самый крупный производитель мяса свинины, колбасных изделий, а в последнее время еще и молочной продукции в России, ОАО «Омский бекон» имеет наиболее разветвленную сеть потребителей своей продукции. Основным потребителем и покупателем мяса и мясной продукции является ОАО «Мясокомбинат «Омский»» – он потребляют до 80 % всей выпускаемой предприятием продукции. Отношения с покупателями строятся на основании договора купли-продажи мяса и мясной продукции. Основными условиями договора являются (Приложение В):

1. Номер договора и дата составления.

2. Стороны, заключившие договор.

3. Предмет договора – указывается наименование продукции, поставляемой ОАО «Омский бекон».

4. Условия и порядок поставки:

· поставка продукции осуществляется по договоренности сторон автомобильным транспортом и железнодорожным транспортом;

· заявка на колбасные изделия и мясопродукты - за 3 дня для одногородних покупателей и за 4 дня для иногородних покупателей.

5. Качество продукции – оговаривается качество продукции:

· продукция должна соответствовать требованиям стандартов и техническим условиям;

· качество продукции подтверждается сертификатом соответствия, качественным удостоверением и ветеринарным свидетельством, выданным службой Госветнадзора.

6. Количество и ассортимент продукции определяются, исходя из производственной возможности поставщика, наличия сырья, и оговариваются сторонами.

7. Тара и упаковка:

· продукция поставляется в таре покупателя;

· стоимость амортизации тары для колбасных изделий – 0,2%, мясопродуктов – 0,2% от стоимости продукции;

· стоимость тары оплачивается покупателем одновременно с оплатой продукции по цене поставщика, указанной в счете на поставленную продукцию, выставленном поставщиком, либо авансовыми платежами;

· при возврате тары поставщик возвращает путем перечисления на расчетный счет покупателя, выплатой наличными средствами стоимость возвратной тары, либо зачисляет в счет оплаты поставленной продукции или в счет погашения неустойки за просрочку исполнения покупателем своих обязательств по договору.

8. Порядок и форма расчетов:

· расчеты за поставленную продукцию осуществляются по ценам, установленным в соответствии с прейскурантом отпускных цен, утвержденных генеральным директором ОАО «Омский бекон», действующим на день отгрузки;

· расчеты производятся с отсрочкой платежа на 10 дней с момента приемки. Покупатель вправе произвести расчет за поставляемую продукцию путем предоплаты;

· поставщик может перевести покупателя на предварительную форму оплаты, уведомив его об этом в письменном виде.

9. Ответственность сторон:

Покупателя

· за необоснованный отказ от приемки по ранее согласованной заявке покупатель выплачивает поставщику штраф в размере 5% стоимости заказанной продукции;

· в случае несвоевременной оплаты поставленной продукции, покупатель уплачивает поставщику пеню в размере 0,2% стоимости поставленной продукции, за каждый день просрочки.

Поставщика

· при неисполнении поставщиком обязанностей по передаче продукции в установленный срок, покупатель вправе потребовать передачи оплаченной продукции или возврата суммы предварительной оплаты за продукцию, не переданную поставщиком;

· в случае нарушения требований к качеству продукции покупатель вправе потребовать замены продукции ненадлежащего качества продукцией, соответствующей договору;

· в случае неоднократного нарушения сроков поставки продукции, покупатель вправе отказаться от исполнения договора.

10. Порядок и разрешение споров. Любой спор подлежит рассмотрению в Арбитражной суде.

11. Срок действия договора. В основном договор заключается на 1 год.

12. Прочие условия.

13. Юридические и банковские реквизиты.

14. Подписи сторон.

ОАО «Омский бекон» осуществляет бартерные сделки, а также осуществляет расчеты, основанные на зачете взаимных требований (Приложение Г). В зачетном соглашении указываются наименования организаций, которые участвуют в зачете. Данный документ обязательно заверяется подписями директоров, главных бухгалтеров и печатями участников зачета.

ОАО "Омский бекон" с 1998 года заключает с зерноводческими хозяйствами Омской области товарный кредит. Сущность товарного кредита заключается в том, чтобы выдать под будущий урожай текущего года аванс хозяйствам в виде денежных перечислений для приобретения нефтепродуктов, запасных частей, семенного материала. За предоставление кредита ОАО "Омский бекон" уменьшает стоимость зерна на сумму процентов.

2.3 Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Информация о дебиторской и кредиторской задолженности отражается в бухгалтерском балансе в развернутом виде: счета расчетов, имеющие дебетовое сальдо, проводится в активе, а кредитовое сальдо в пассиве. По строке 230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты, задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по строке 240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам. Кредиторская задолженность представлена общей суммой по строке 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо.

Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 «Дебиторская и кредиторская задолженность» (ф. № 5), в котором приводятся сведения об изменении дебиторской и кредиторской задолженности за отчетный год. Содержание этой формы дополняют показатели бухгалтерского баланса и предусматривают возможность группировки дебиторской и кредиторской задолженности:

- по направлениям возникновения и погашения обязательств;

- по видам долгосрочной и краткосрочной задолженности (в том числе кредиторской, по которой не предусмотрено разделение по видам в бухгалтерском балансе);

- по статье просроченной задолженности.

Кроме того, из этого раздела и справочных сведений к нему можно извлечь информацию для анализа:

- о суммах обеспечения обязательств и платежей полученных (стр. 250) и выданных (стр. 260), отраженных на забалансовых счетах 008 «Обеспечение обязательств и платежей полученных» и 009 «Обеспечение обязательств и платежей выданных»;

- о движении векселей выданных (стр. 268) и полученных (стр. 264);

- об изменении обязательств покупателей по поставляемой им продукции (работам, услугам) по фактической себестоимости (стр. 266);

- о наличии дебиторской и кредиторской задолженности по наименованию организаций (сгруппированной на основании данных аналитического учета).

Раскрывая дополнительные сведения о наличии на начало и конец отчетного года отдельных видов дебиторской и кредиторской задолженности в форме № 5, организация, выполняет требования п.27 ПБУ 4/99. Помимо этого, в пояснительной записке к бухгалтерской отчетности должны быть приведены результаты анализа выполнения расчетно-платежной дисциплины, полноты перечисления соответствующих налогов в бюджет, уплаченных (подлежащих уплате) штрафных санкций за неисполнение обязательств перед бюджетом.

В соответствии с п.134 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации в пояснительной записке подлежат раскрытию данные статей, по которым в бухгалтерском учете отражаются прочие дебиторы и кредиторы (стр. 235, 246 и 628).

Анализ дебиторской и кредиторской проводится в три этапа:

1) анализ динамики и структуры дебиторской и кредиторской задолженности;

2) анализ оборачиваемости дебиторской и кредиторской задолженности;

3) анализ показателей платежеспособности и финансовой устойчивости.

2.3.1 Анализ динамики и структуры дебиторской и кредиторской задолженности

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный год характеризуются данными баланса.

На основании данных бухгалтерского баланса ОАО "Омский бекон" проанализируем изменения в динамике и структуре дебиторской и кредиторской задолженности (Приложение Д). Валюта баланса составляет на начало года 2283561 тыс. руб., а на конец года – 344390 тыс. руб.

Значительный удельный вес дебиторской и кредиторской задолженности в составе имущества и обязательств определяет их значительность в оценке финансового состояния организации. Эта сумма является существенными для их раскрытия и пояснения в бухгалтерской отчетности.

В 2002 году значительный удельный вес в бухгалтерском балансе имеет дебиторская задолженность покупателей и заказчиков. За отчетный год в балансе возрастает удельный вес кредиторской задолженности и снижается небольшая доля дебиторской задолженности, что свидетельствует о возникших проблемах в расчетно-платежной дисциплине ОАО «Омский бекон».

За отчетный год была погашена предприятием долгосрочная дебиторская задолженность. Краткосрочная дебиторская задолженность уменьшилась к концу 2002 года на 3,83 % и составила 6,69 %. Хотя она и относится к быстроликвидным активам, но при изменении финансового положения может вызвать трудности организации. Отсутствие достаточной суммы денежных средств очевидна, так как растет доля кредиторской задолженности. К концу отчетного года она составила 5,08 %, что выше на 0,16 % по сравнению с началом года.

Рис. 2 – Структура дебиторской задолженности (платежи которой ожидаются в течение 12 месяцев после отчетной даты)

Рис. 3 – Структура кредиторской задолженности на ОАО "Омский бекон"

Движение дебиторской и кредиторской задолженности возникшей и погашенной в течение отчетного года, по временному составу анализируется по данным формы № 5. Суммы, отраженные по строкам 210 и 220, совпадают с данными бухгалтерского баланса по строкам 240 и 230 соответственно. Суммы строк 230 и 240 формы № 5 в балансе приводятся обобщенно по строке 620.

Обособленно раскрывается просроченная задолженность по каждой группе дебиторской и кредиторской задолженности.

При наличии просроченной задолженности длительностью свыше трех месяцев суммы по ней отражаются по отдельным строкам раздела 2 формы № 5 «Приложение к бухгалтерскому балансу».

Сгруппируем и проанализируем показатели движения задолженности ОАО "Омский бекон" за отчетный год (Приложение Ж). В 2002 году наблюдается сокращение краткосрочной дебиторской задолженности на 10,32 %. В отчетном году ОАО «Омский бекон» не удалось добиться погашения части задолженности дебиторов, а наоборот, сумма краткосрочной дебиторской просроченной задолженности продолжительностью свыше 3 месяцев к концу года возросла на 25,11 %.

Рис. 4 – Динамика дебиторской и кредиторской задолженности.

Аналогичная ситуация складывается в расчетах ОАО «Омский бекон» с кредиторами. На конец года сумма краткосрочной кредиторской задолженности по сравнению с началом года увеличилась на 55,57 %, в том числе просроченной – 89,31 %. Несвоевременное погашение дебиторской задолженности привело к нарушению сроков погашения обязательств перед кредиторами. Хотя, как свидетельствуют данные структуры дебиторской и кредиторской задолженности, в основном в балансе преобладает обычная задолженность покупателей и заказчиков.

За отчетный год возросла доля кредиторской задолженности, которую ОАО «Омский бекон» собирается погасить в следующем году, при условии своевременного погашения в течение этого же года долгов дебиторов.

С целью анализа покрытия задолженности в разделе 2 формы № 5 раскрывается информация о наличии и движении полученных и выданных (предоставленных) гарантий в обеспечение выполнения обязательств и платежей как самой организацией, так и со стороны других организаций. Основанием для заполнения строк служат суммы договоров и забалансовых счетов бухгалтерского учета. На сумму полученных и выданных гарантий записи осуществляются в графе «возникло». По мере погашения задолженности данные раскрываются в графе «погашено».

Отдельно отражается задолженность, обеспеченная векселями (стр. 232 и 622). В разделе 2 она раскрывается с позиции вексельного обращения, отражающего:

- задолженность покупателей и заказчиков и других дебиторов по проданным им товарам, продукции, выполненным работам;

- задолженность поставщикам, подрядчикам и другим кредиторам по предоставленным ими поставкам, работам, услугам.

Значительная доля этого вида расчетов между организациями-контрагентами может свидетельствовать о проблемах достаточного денежного оборота и платежеспособности фирмы.

Основными дебиторами ОАО "Омский бекон" являются: ООО «Алтайагрокоммерцентр», ООО «Ист-Реф», ЗАО «Эпак-Сервис», ООО «Волга-Маркет», ООО «ЗАК», ООО «Аякс-АгроТехЦентр», ООО «Конгломерат», ГУП «Новосибирская продовольственная корпорация» и ООО «Фабрика по производству мяса бройлеров».

Основными кредиторами являются: ООО «ВИК-Омск», ООО «Флитонс», ОАО «Карбышевское», ООО «Альтаир», ООО «Стройлайн», ООО «Омскметаллооптторг», ООО «Агрорегионторг».

2.3.2 Оборачиваемость дебиторской и кредиторской задолженности

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

- рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- возможном ускорении оборачиваемости на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости. Методика расчета этих показателей приведена (Приложение И). Проведем анализ оборачиваемости дебиторской и кредиторской задолженности в ОАО "Омский бекон" за 2002 год в таблице 5.

Таблица 5 - Анализ оборачиваемости дебиторской и кредиторской задолженности ОАО "Омский бекон".

| Наименование показателя | 2001 г. |

2002 г. | Абсолютное изменение |

| Коэффициент оборачиваемости долгосрочной дебиторской задолженности (Кдзд ) | 568 | 602,74 | +34,74 |

Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Кдзк ) |

2,47 | 8,74 | +6,27 |

| Коэффициент оборачиваемости кредиторской задолженности (Ккз ) | 4,12 | 31,54 | +27,42 |

| Коэффициент оборачиваемости в днях долгосрочной дебиторской задолженности (Одзд ) | 0,63 | 0,59 | -0,04 |

| Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности (Одзк ) | 145,7 | 41,19 | -104,51 |

| Коэффициент оборачиваемости в днях кредиторской задолженности (Окз ) | 87,38 | 11,41 | -75,97 |

Из таблицы 5 видно, что в 2002 году по сравнению с 2001 годом увеличилось количество оборотов на 34,74, что говорит об ускорении оборачиваемости долгосрочной дебиторская задолженности. Об этом можно судить по коэффициенту оборачиваемости долгосрочной дебиторской задолженности. Коэффициент оборачиваемости краткосрочной дебиторской задолженности увеличился в 3,54 раза, что говорит об неэффективной расчетной дисциплине на ОАО «Омский бекон». Коэффициент оборачиваемости кредиторской задолженности в 2002 году по сравнению с 2001 годом увеличился в 7,65 раз. Это говорит о том, что ОАО «Омский бекон» своевременно гасит текущие обязательства перед кредиторами. Коэффициент оборачиваемости в днях долгосрочной и краткосрочной дебиторской задолженности уменьшился соответственно на 6,3 % и 71,7 %, что свидетельствует о медленном высвобождении денежных ресурсов из процесса оборота и их использование для приобретения дополнительного имущества. Коэффициент оборачиваемости в днях кредиторской задолженности в 2002 году по сравнению с 2001 годом уменьшился на 86,94 %. На ОАО «Омский бекон» наблюдается тенденция роста продолжительности оборотов дебиторской задолженности и снижения продолжительности кредиторской задолженности. Это говорит о сокращении денежных ресурсов организации, что может в скором времени привести к существенным трудностям с платежеспособностью и возможной вероятностью покрытия своих долгов перед поставщиками.

2.3.3 Анализ показателей платежеспособности и финансовой устойчивости

Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость.