| Похожие рефераты | Скачать .docx |

Реферат: Информационные системы в бухгалтерском учете

Содержание

Введение

1. Основные средства и нематериальные активы (учетная политика на 2009 год)

2. Учет вложений в основные средства

3. Принятие к учету ОС

4. Амортизация основных средств

5. Перемещение основных средств

6. Изменение первоначальной стоимости

7. Выбытие основных средств

8. Инвентаризация основных средств

Заключение

Список используемой литературы

Введение

Бухгалтерский учет - прикладная экономическая дисциплина, приобретающая в условиях переходной экономики первостепенное значение для предприятий всех форм собственности и размеров. Бухгалтерский учет обеспечивает регистрацию, сохранение и обработку информации о финансово-хозяйственной деятельности предприятия. В условиях частой смены нормативных актов государства и местных органов власти, регулирующих правила бухгалтерского учета, отчетности и налогообложения предприятий, профессия бухгалтера становится все более престижной, а ее роль в управлении предприятием - ключевой.

Использование персональных компьютеров для автоматизации бухгалтерского учета на предприятиях является важной составной частью всей системы информационного обеспечения офисной деятельности. Сам по себе бухгалтерский учет состоит из множества рутинных операций, связанных с многократным выполнением одних и тех же арифметических действий, подготовкой разнообразных по форме отчетных и платежных документов и переносом чисел из одних документов в другие. Несмотря на кажущуюся простоту проблемы автоматизации бухгалтерской деятельности, удобное для неискушенного в применении компьютеров человека решение получить не так-то легко. Кроме того, определенную трудность представляет постоянное изменение требований, предъявляемых к бухгалтерскому учету, увеличивающее потребность в гибких, быстро адаптируемых к новым условиям программных комплексах.[1]

В хозяйственной деятельности организации особая роль принадлежит основным средствам.

Методологические основы формирования в бухгалтерском учете информации об основных средствах определены в ПБУ «Учет основных средств» (ПБУ 6/01). Порядок организации бухгалтерского учета в соответствии с ПБУ 6/01 определяют Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13.10.2003 №91. На этих нормативных документах и построен учет основных средств в программе «1С:Бухгалтерия 8.0»[2] Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 "Учет основных средств" и ПБУ 14/2000 "Учет нематериальных активов". Автоматизированы все основные операции по учету: поступление, принятие к учету, начисление амортизации, модернизация, передача, списание. Возможно распределение сумм начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, возможно применение графиков начисления амортизации.

Тогда как в бухгалтерском учете актив со сроком полезного использования более 12 месяцев и стоимостью до 20 000 руб. теперь разрешается отражать в составе материально-производственных запасов, в налоговом учете включить этот актив в состав материальных расходов можно, только если его первоначальная стоимость не превышает 10 000 руб. Таким образом, если стоимость актива находится в интервале от 10 000 до 20 000 руб., он может отражаться в бухгалтерском и налоговом учете по-разному. Излишних расхождений можно избежать, предусмотрев в учетной политике для бухгалтерского учета возможность отражения в составе материально-производственных запасов только объектов стоимостью не более 10 000 руб., сблизив тем самым бухгалтерский учет с налоговым.

Если же учетная политика организации предписывает по-разному отражать активы стоимостью от 10 000 до 20 000 руб. в бухгалтерском и налоговом учете, для этих целей в программе «1С:Бухгалтерия 8.0» применяется специальная методика. Срок полезного использования таких объектов превышает 12 месяцев, а их стоимость на момент поступления не всегда еще окончательно сформирована, поэтому до принятия специального решения о включении таких активов в состав материально-производственных запасов они должны быть сначала оприходованы на счет 08 «Вложения во внеоборотные активы». Как только стоимость актива будет полностью сформирована, его можно принимать к учету. При этом в бухгалтерском учете он отражается в составе материально-производственных запасов, а в налоговом - в качестве основного средства.

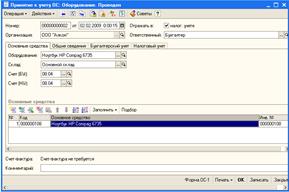

Для отражения данной операции в программе «1С:Бухгалтерия 8.0» предназначен электронный документ «Принятие к учету ОС», где на закладке «Бухгалтерский учет» достаточно выбрать порядок учета актива «Отражение в составе МПЗ». Затем нужно указать объект материально-производственных запасов, а также счет учета и склад, куда он будет оприходован. Программа «отразит» переквалификацию актива - произойдет списание его стоимости со счета бухгалтерского учета вложений во внеоборотные активы, а на счет учета материально-производственных запасов будет оприходован новый материал. В налоговом учете объект будет включен в состав амортизируемого имущества. Параметры амортизации основного средства для целей налогового учета указываются на закладке «Налоговый учет» документа «Принятие к учету ОС».

Оприходованный в бухгалтерском учете материал в дальнейшем учитывается точно так же, как и любой другой объект материально-производственных запасов. После того как он будет передан на производственные или иные аналогичные нужды, в налоговом учете можно начинать начисление амортизации по соответствующему ему основному средству. Для этого достаточно установить специальный флажок. Амортизация будет автоматически начисляться в конце каждого месяца в течение срока полезного использования основного средства.

Различие в способах признания расходов в бухгалтерском и налоговом учете в данном случае приводит к возникновению временных разниц согласно требованиям положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Их учет в программе «1С:Бухгалтерия 8.0» автоматизирован. При списании объекта на затраты в бухгалтерском учете будет отражено признание отложенных налоговых активов, а при перенесении стоимости этого объекта на расходы в налоговом учете посредством амортизации будет показано списание отложенных налоговых активов в бухгалтерском учете. Признание отложенных налоговых активов, начисление амортизации, списание отложенных налоговых активов и формирование соответствующих бухгалтерских записей производятся с помощью документа «Закрытие месяца».[3]

1. Основные средства и нематериальные активы: учетная политика на 2009 год

В настоящее время выбор метода начисления амортизации в налоговом учете производится применительно к каждому амортизируемому объекту (то есть, организация может параллельно использовать как линейный, так и нелинейный методы амортизации).

Однако в учетной политике на 2009 год налогоплательщик по всем амортизируемым объектам должен выбрать единый метод начисления амортизации в налоговом учете: линейный или нелинейный (п. 1 ст. 259 НК РФ). Исключение из этого правила предусмотрено лишь для зданий, сооружений, передаточных устройств, нематериальных активов, входящих в VIII - X амортизационные группы - по ним амортизация всегда начисляется линейным методом (п. 3 ст. 259 НК РФ).

Переход с линейного метода амортизации на нелинейный допускается с начала очередного налогового периода (года). Обратный же переход - с нелинейного метода на линейный разрешено осуществлять не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ).

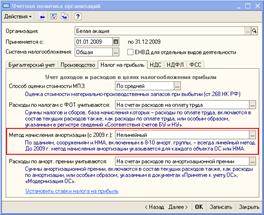

В "1С:Бухгалтерии 8" единый метод начисления амортизации устанавливается в Учетной политике (меню Предприятие > Учетная политика > Учетная политика организаций).

На закладке Налог на прибыль добавлен реквизит Метод начисления амортизации (с 2009 г.), в котором хранится применяемый организацией метод начисления амортизации. Этот реквизит подлежит обязательному заполнению! (см. рис. 1).

Изменения налогового законодательства не затронули порядок начисления амортизации линейным методом - он остался прежним. Зато существенно изменен порядок начисления амортизации нелинейным методом в налоговом учете. Порядок начисления амортизации в бухгалтерском учете не меняется.

Для учета основных средств необходимо в справочнике "Номенклатура" создать группу "Основные средства". Далее в этой группе создаются карточки основных средств. При выборе Вида ТМЦ "Основное средство" стандартная карточка ТМЦ преобразуется в инвентарную карточку основного средства.

Справочник «Основные средства» предназначен в первую очередь для хранения наиболее общей информации об объектах основных средств, которая характеризует сами объекты и не зависит от того, какой организации принадлежит объект, в каком он состоянии находится в тот или иной момент времени и т.д.

Справочник предназначен для ведения аналитического учета по отдельным объектам на счетах:- 01 "Основные средства";- 02 "Амортизация основных средств";- 03 "Доходные вложения в материальные ценности";- 83.1 "Прирост стоимости имущества по переоценке";- 98.2 "Безвозмездные поступления (ОС)"- 001 "Арендованные основные средства";- 010 "Износ основных средств";- 011 "Основные средства, сданные в аренду";

Рис. 1

К основным сведениям относятся:

группа ОС

полное наименование

изготовитель

заводской номер

номер паспорта

дата выпуска

ОКОФ

группа учета ОС - следует выбрать категорию, к которой относится данное основное средство.

В программе основные средства классифицированы по следующим группам::- Здания;- Сооружения;- Передаточные устройства;- Машины и оборудование;- Транспортные средства;- Инструмент;- Инвентарь;- Рабочий скот;- Продуктивный скот;- Многолетние насаждения;- Капитальные затраты по улучшению земель;- Земельные участки;- Объекты природопользования;- Прочие основные фонды.

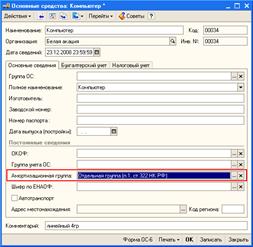

Амортизационная группа ОС - следует выбрать категорию, к которой относится данное основное средство.

В программе амортизационные группы основных средств классифицированы по следующим группам::

- Первая группа (от 1 года до 2 лет включительно)

- Вторая группа (свыше 2 лет до 3 лет включительно)

- Третья группа (свыше 3 лет до 5 лет включительно)

- Четвертая группа (свыше 5 лет до 7 лет включительно)

- Пятая группа (свыше 7 лет до 10 лет включительно)

- Шестая группа (свыше 10 лет до 15 лет включительно)

- Седьмая группа (свыше 15 лет до 20 лет включительно)

- Восьмая группа (свыше 20 лет до 25 лет включительно)

- Девятая группа (свыше 25 лет до 30 лет включительно)

- Десятая группа (свыше 30 лет)

- Отдельная группа (п.1, ст.322 НК РФ)

Подлежит амортизации - определяет, должна ли для данного объекта рассчитываться амортизация.

Если флажок "Подлежит амортизации" установлен, то начисление амортизации производится с кредита счета 02 в дебет счета затрат.

Если флажок не установлен, то начисление амортизации не производится, а износ, рассчитанный по нормам, один раз в конце года относится в дебет счета 010.

Автотранспорт - признак принадлежности к автотранспорту

Комментарий (рис. 2).

Рис. 2

Рассмотрим подробнее порядок начисления амортизации нелинейным и линейным методами, а также особенности их отражения в программе.

Нелинейный метод амортизации

Итак, с учетом новаций налогового законодательства с 2009 года нелинейный метод начисления амортизации применяется в следующем порядке:

амортизация начисляется по каждой амортизационной группе (а не по каждому объекту амортизируемого имущества);

если налогоплательщик в соответствии со статьей 259.3 НК РФ применяет повышающие/понижающие коэффициенты, в рамках группы должны быть выделены отдельные подгруппы.

Например:

амортизационная группа VI, коэффициент 1;

амортизационная группа VI, коэффициент 2;

для начисления амортизации по группе необходимо сформировать суммарный баланс. Под суммарным балансом понимается первоначальная стоимость всех амортизируемых объектов, входящих в группу/подгруппу (за исключением тех, по которым амортизация исчисляется исключительно линейным методом) за минусом накопленной амортизации (п. 2, п. 4 ст. 259.2 НК РФ);

при принятии объекта к учету его первоначальная стоимость увеличивает суммарный баланс соответствующей группы (подгруппы), при выбытии - уменьшает на остаточную стоимость (п. 3, п. 10 ст. 259.2 НК РФ);

сумма амортизации по группе/подгруппе определяется как произведение суммарного баланса по группе/подгруппе и нормы амортизации (п. 1 ст. 322 НК РФ). При этом норма амортизации применяется с учетом повышающего/понижающего коэффициента (см. формулу).

Сумма амортизации по группе (подгруппе) = Суммарный баланс группы (подгруппы) х (Норма* х Коэффициент)

Примечание:* Нормы амортизации для каждой группы установлены в НК РФ (п. 1 ст. 322, п. 5 ст. 259, п. 9 ст. 257 НК РФ)

Хочется обратить внимание на следующий принципиальный момент. Как указано выше, НК РФ с 1 января 2009 года не требует вести пообъектный учет амортизации при применении нелинейного метода. Тем не менее, учет в программе "1С:Бухгалтерия 8" по-прежнему ведется по каждому объекту, а не по амортизационным группам/подгруппам. Это обусловлено рядом причин:

постоянные и временные разницы удобнее рассчитывать по каждому объекту;

контроль за начислением амортизации удобнее также осуществлять по каждому объекту.

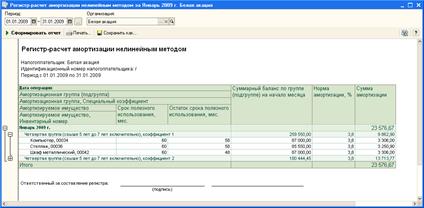

Для получения сводных данных по амортизационным в программе специально создан отчет

Регистр-расчет амортизации нелинейным методом (см. рис. 3).

Рис. 3

В отчете отражаются данные о суммарном балансе и сумме начисленной амортизации по подгруппам. Каждую подгруппу можно развернуть по объектам. Для анализа сводных данных по амортизационным группам можно использовать стандартные бухгалтерские отчеты. Напомним, что в "1С:Бухгалтерии 8", в отличие от "1С:Бухгалтерии 7.7", такие отчеты можно формировать по отдельному реквизиту. В качестве такого реквизита можно выбрать амортизационную группу.

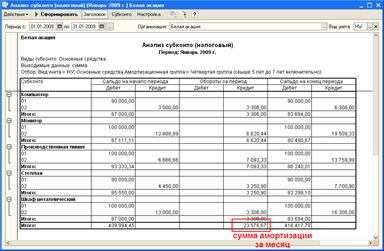

Рассмотрим анализ амортизационной группы на примере отчета Анализ субконто (налоговый) (см. рис. 4).

Данный отчет позволяет увидеть:суммарный баланс по группе;

сумму амортизации за месяц по группе.

В связи с тем, что в программе решено оставить пообъектный учет, сведения о начисленной амортизации по каждому объекту, как и раньше, можно также посмотреть в отчетах:

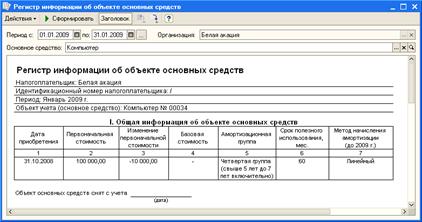

Регистр информации об объекте основных средств (см. рис. 5);

Регистр информации об объекте нематериальных активов.

Рис. 4

Обратите внимание, что на сегодняшний день практическое применение нелинейного метода амортизации затруднено из-за наличия ряда спорных моментов, по которым единая позиция официальных органов (Минфина России, ФНС России) еще не выработана. В устных выступлениях представители ФНС России рекомендуют не торопиться с переходом на нелинейный метод в 2009 году.

Линейный метод амортизации

В 2009 году организация-налогоплательщик может сменить применявшийся ранее метод начисления амортизации либо не делать этого.

Если до 1 января 2008 года организация применяла линейный метод начисления амортизации, и с наступлением 2009 года менять его не собирается никаких дополнительных данных по основным средствам/нематериальным активам, признаваемым для целей налогового учета амортизируемым имуществом, в программу вносить не нужно. Достаточно в учетной политике организации на 2009 год указать линейный метод амортизации.

Если организация приняла решение перейти в 2009 году на нелинейный метод, в программу необходимо ввести следующие данные по амортизируемым основным средствам:

Рис. 5

остаточную стоимость на момент перехода;

оставшийся срок полезного использования.

Эти данные вводятся в программу с помощью документа Изменение параметров начисления амортизации ОС (см. рис. 6).

Рис. 6

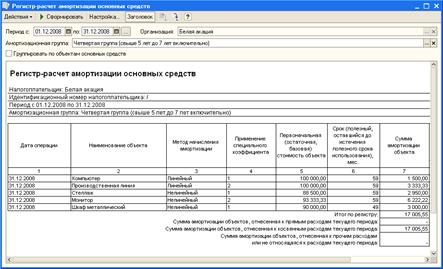

Отчеты, которыми организация пользуется при применении линейного метода амортизации в 2008 году, в программе изменяться не будут. То есть, и в 2009 году данные о начисленной сумме амортизации можно посмотреть в отчетах:

Регистр-расчет амортизации основных средств (см. рис. 7);

Регистр-расчет амортизации нематериальных активов.

Первичные документы программы

Изменения налогового законодательства по порядку начисления амортизации нелинейным методом повлекли за собой изменение и порядка заполнения ряда первичных документов программы:

Рис. 7

Принятие к учету ОС

Принятие к учету НМА;

Модернизация ОС.

Так как общий метод начисления амортизации с 2009 года определяется учетной политикой организации, при вводе в эксплуатацию объекта основных средств/нематериальных активов в налоговом учете выбирать метод начисления амортизации для каждого объекта не нужно. В связи с этим в документах Принятие к учету ОС, Принятие к учету НМА, датированных 1 января 2009 года и позднее, метод начисления амортизации отображаться не будет. При этом порядок проведения указанных документов остается прежним.

Поясним сказанное на примере.

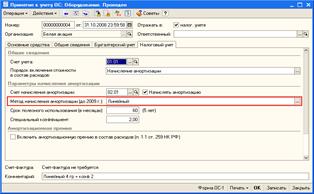

При принятии объекта к учету в 2008 году необходимо обязательно выбрать метод начисления амортизации (см. рис. 8).

При принятии же объекта к учету в 2009 году метод начисления амортизации по каждому объекту указывать не нужно - соответствующее поле в документах Принятие к учету ОС, Принятие к учету НМА отсутствует (см. рис. 9).

Рис.8

Рис. 9

Специально для пользователей программы, которые в 2009 году перейдут с нелинейного на линейный метод начисления амортизации и впоследствии проведут модернизацию основного средства, табличная часть документа Модернизация ОС

Стоимость для амортизации без учета модернизации;

Срок использования для амортизации.

И напоследок - вкратце об изменениях в налоговом учете амортизации основных средств и нематериальных активов, внесенных Федеральным законом от 26.11.2008 № 224-ФЗ. С 10 % до 30 % повышен предельный размер амортизационной премии, применяемый по основным средствам III - VII амортизационных групп. Напомним, что для остальных амортизационных групп (I, II, VIII - X) "потолок" амортизационной премии остался прежним - 10% (п. 9 ст. 258 НК РФ).

МОЛ. Материально-ответственное лицо выбирается из списка работников выбранной организации. При этом открывается форма для выбора работников, которые на момент оформления документа приняты на работу в организацию. Если подразделение заполнено, то в форме выбора работника показывается список работников только выбранного подразделения организации.

При оформлении документа данные о МОЛ и подразделении можно не указывать. Это означает, что местонахождение основных средств неопределено.

При проведении документа данные записываются в регистр сведений "МестонахождениеОСБухгалтерскийУчет". При этом обязательно заполнение поля "Организация". Проводки по бухгалтерскому учету не формируются.

В табличной части указываются основные средства, реквизиты которых необходимо изменить.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Данный документ формирует проводки по бухгелтерскому и налоговому учету, а так же изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах.

Регистры учета первоначальных сведений (например <Первоначальные сведения ОС (бух. учет)>) по всем видам учета могут быть заполнены только этим документом или документом «Ввод начальных остатков по ОС».

Документ предназначен для ввода всех сведений об основных средствах необходимых для дальнейшего ведения учета. В документ вносятся начальные данные для ведения

бухгалтерского,

налогового

учета по основным средствам.

Признак ведения налогового учета может быть изменен. По бухгалтерскому учету документ проводится всегда.

В документ вносятся лишь актуальные сведения об основных средствах, история изменения сведений об основных средствах не переносится. Данные указываются только для тех основных средств, которые на момент ввода остатков уже приняты к учету, но еще не списаны с учета.

Документ рекомендуется вносить последним днем месяца, за который рассчитаны данные, включая расчет амортизации.

Заполнение табличной части документа

Подбор данных в табличную часть может быть выполнен несколькими способами, такими как ручной ввод строки, заполнение при помощи механизма подбора, автоматическое заполнение.

Для подбора данных в табличную часть используется кнопка Подбор. При ее нажатии открывается диалоговое окно со списком основных средств, имеющихся в справочнике.

Существует возможность автоматически заполнить табличную часть объектами основных средств, относящимися к определенной группе учета основных средств (здания, сооружения и др.). Для этого следует нажать на кнопку Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По группе ОС предоставляется возможность указать группу учета основных средств. Объекты, относящиеся к этой группе, будут автоматически добавлены в табличную часть. Если на момент заполнения в табличной части документа уже имеются некоторые строки, пользователю будет предложено выбрать: удалить существующие строки или же добавить к ним новые.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Печать табличной части документа

Для вывода на печать данных табличной части документа предназначена кнопка Печать. На печать выводятся только те колонки табличной части, видимость которых включена на момент формирования печатной формы документа.

Реквизиты шапки документа

Организация . Организация в которой числятся основные средства, указанные в табличной части.

Подразделение организации . Подразделение организации, за которым числятся основные средства, указанные в табличной части.

Ответственный. Пользователь, ответственный за ввод информации в документ.

Комментарий. Текстовое примечание к документу.

Закладка "Итоги"

На закладке выводятся данные об итогах по некоторым колонкам табличной части "Основные средства".

Реквизиты табличной части "Основные средства"

Видимость реквизитов табличной части может настраиваться несколькими способами:

стандартным механизмом настройки списка;

с помощью окна настройки видимости колонок, которое выводится при нажатии кнопки "Видимость колонок".

Настройка видимости колонок позволяет управлять видимостью как каждого реквизита табличной части, так и целых групп реквизитов. В список реквизитов настройки видимости включены только те реквизиты, которые относятся к видам учета, установленным в документе. Часть реквизитов, относящихся и к бухгалтерскому и к налоговому учету не имеют в своем названии постфиксов.

Для того чтобы при заполнении реквизитов табличной части данные о текущем основном средстве были всегда видны, колонки "Код ОС", "Основное средство", "Инв. номер" можно зафиксировать. Для этого в форме настройки видимости колонок (кнопка "Видимость колонок") нужно установить флажок "Фиксировать колонки ОС".

Следующие реквизиты табличной части не зависят от вида учета, установленного в документе:

Основное средство . Основное средство, для которого вводятся данные для учета. Выбирается из справочника "Основные средства".

Код ОС. Код элемента справочника "Основные средства". Корректируется код только в справочнике "Основные средства", в текущий документ выводится для информации.

Реквизиты для отражения в регламентированном учете

Такие реквизиты являются общими для проведения документа по бухгалтерскому и налоговому учету.

Инв. номер . Инвентарный номер основного средства по регламентированному учету. Инвентарные номера должны быть уникальными для основных средств в рамках одной организации.

Группа реквизитов для ввода информации о принятия к налоговому и бухгалтерскому учету:

Дата принятия к учету

Состояние принятия к учету,

Название документа принятия к учету,

Номер документа принятия к учету,

Заполнение реквизита "Дата принятия к учету" является обязательным.

Группа реквизитов для ввода информации о вводе в эксплуатацию по бухгалтерскому и налоговому учету:

Ввод в эксплуатацию одновременно с принятием к учету,

Дата ввода в эксплуатацию ,

Состояние ввода в эксплуатацию ,

Название документа ввода в эксплуатацию,

Номер документа ввода в эксплуатацию.

Данные заполняются только для тех основных средств, для которых дата ввода в эксплуатацию отличается от даты принятия к учету. Если ввод в эксплуатацию происходил одновременно с принятием к учету, заполнять остальные реквизиты группы не нужно, при этом дата ввода в эксплуатацию устанавливается равной дате принятия к учету и становится недоступной для изменения.

Списать на затраты при вводе. Признак того, что основное средство было списано на затраты организации при вводе в эксплуатацию. Для таких основных средств не будет в дальнейшем начисляться амортизация, для них не заполняются реквизиты, связанные с начислением амортизации;

МОЛ. Материально-ответственное лицо в организации, назначенное к дате ввода остатков. Выбирается из списка работников организации.

Группа реквизитов для ввода данных о последней проведенной модернизации:

Дата последней модернизации,

Состояние модернизации,

Название документа модернизации,

Номер документа модернизации.

Информация является необязательной для ввода, однако при заполнении одного из реквизитов этой группы должны быть заполнены и другие реквизиты. Сумма затрат по последней модернизации задается отдельно для бухгалтерского учета в реквизите «Сумма последней модернизации (БУ)», а отдельно для налогового в реквизите «Сумма последней модернизации (НУ)».

Реквизиты, специфичные для отражения документа по бухгалтерскому учету

Способ поступления. Способ поступления в организацию.

Первоначальная стоимость (БУ). Первоначальная стоимость основного средства на момент принятия к учету, заполняется в валюте регламентированного учета.

Текущая стоимость (БУ). Текущая балансовая (восстановительная) стоимость основного средства на дату ввода остатков. Стоимость вводится с учетом всех выполненных ранее модернизаций, частичных списаний и других событий, повлиявших на учет стоимости основного средства. Стоимость вводится в валюте регламентированного учета.

Накопленная амортизация (БУ). Общая сумма начисленной к дате ввода остатков амортизации в валюте регламентированного учета.

Счет учета (БУ). Счет учета стоимости основного средства, например, счет 01.01 «Основные средства в организации».

Счет амортизации (БУ). Счет учета амортизации основного средства, например, счет 02.01 «Амортизация основных средств, учитываемых на счете 01».

Срок полезного использования (БУ), мес. Общий срок полезного использования основного средства, который установлен к моменту ввода остатков. Если по основному средству проводились модернизации, в результате чего срок полезного использования был изменен, то в реквизит вводится новый срок, установленный для основного средства.

Начислять амортизацию (БУ). Признак того, что по основному средству будет начисляться амортизация, начиная со следующего месяца после ввода остатков.

Способ начисления амортизации (БУ). Способ амортизации, установленный для основного средства по бухгалтерскому учету. Если основное средство является амортизируемым, то способ начисления амортизации должен быть установлен в обязательном порядке, способ амортизации не может быть изменен или установлен для основного средства никакими другими документами системы.

Способ отражения расходов по амортизации (БУ). Способ отражения расходов по амортизации в бухгалтерском учете. Указывается в том случае, если основное средство является амортизируемым.

Стоимость для вычисления амортизации (БУ). Стоимость, относительно которой будет рассчитываться амортизация.

Группа параметров для учета выработки:

Параметр выработки (БУ),

Предполагаемый объем продукции (работ) (БУ),

Объем продукции (работ) для исчисления амортизации (БУ),

Выработка количество (БУ).

Эти данные указываются в том случае, если по бухгалтерскому учету выбран способ амортизации, связанный с учетом выработки основного средства. Под выработкой понимается параметр, по которому будет оцениваться количество выполненной работы, например, пробег. Тогда в реквизите "Предполагаемый объем продукции (работ) (БУ)" указывается общий объем работ, установленный для основного средства на дату ввода остатков, в реквизит "Объем продукции (работ) для исчисления амортизации (БУ)" устанавливается общий объем работ, относительно которого будет рассчитываться амортизация, в реквизит "Выработка количество (БУ)" устанавливается общее значение фактически выполненной работы на момент ввода остатков по указанному параметру выработки, например, общий фактический пробег автотранспорта. Важно, что в том случае если и для регламентированного и для управленческого учета используется один параметр выработки, то значение реквизитов "Выработка количество" и "Выработка количество (БУ)" должно быть одинаковым. Если при одинаковых параметрах выработки данные количества будут различаться - при проведении документа будет выдано сообщение о некорректном вводе данных.

Процент годовой амортизации (БУ). Процент годовой амортизации должен быть установлн при таких способах амортизации как: "По единым нормам аморт. отчислений", "По единым нормам аморт. отчислений (на 1000 км пробега)".

График амортизации (БУ). График годовой амортизации может быть установлен при таких способах амортизации как "Линейный способ", "Способ уменьшаемого остатка", "По единым нормам аморт. отчислений", "По сумме чисел лет срока полезного использования". При таких способах амортизации алгоритм предполагает расчет сначала годовой суммы амортизации, а потом расчет месячной суммы уже с учетом годового графика амортизации.

Коэффициент ускорения (БУ). Реквизит устанавливается только в случае применения способа амортизации "Способ уменьшаемого остатка".

Срок использования для вычисления амортизации (БУ). Реквизит может быть установлен для любого способа амортизации. Обязательный ввод значения реквизита выполняется при таких способах амортизации как "Линейный способ", "Способ уменьшаемого остатка", "По сумме чисел лет срока полезного использования". Срок задается в месяцах.

Амортизационная премия

При принятии к учету основного средства предусмотрена возможность определить размер так называемой амортизационной премии. Амортизационная премия – это часть стоимости основного средства, которую разрешается списать на расходы при первом начислении амортизации по этому основному средству. При этом дальнейшее начисление амортизации происходит исходя из первоначальной стоимости основного средства, уменьшенной на сумму амортизационной премии.

Для включения амортизационной премии в состав расходов необходимо установить флаг Включить амортизационную премию в состав расходов в разделе Амортизационная премия на закладке Налоговый учет. Там же указывается размер амортизационной премии (в процентах), а также Счет учета затрат и соответсвующая ему аналитика для отнесения расходов по амортизационной премии

Порядок учета расходов по амортизационной премии определяется в учетной политике организации, на закладке Налоговый учет. По умолчанию расходы по амортизационной премии учитываются отдельно от расходов на амортизацию, однако существует возможность учитывать амортизационную премию на тех же счетах налогового учета, что и амортизацию. В этом случае указывать счет учета расчетов по амортизационной премии не требуется.

В регистре сведений "Учетная политика организаций" хранятся сведения об учетной политике организации для бухгалтерского и налогового учета, система налогообложения организации, наличие налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Каждая запись этого регистра характеризует учетную политику организации за определенный отчетный период (год).

Закладка "Бухгалтерский учет"

На этой закладке указывается следующая информация:

Способ оценки МПЗ - способ формирования оценка стоимости материально-производственных запасов при выбытии;

Способ оценки товаров в рознице - выбор способа "по стоимости продажи" означает, что учет товаров, предназначенных для реализации в розницу, ведется на счетах 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)" и 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" и на счете 42 "Торговая наценка" ведется учет торговой наценки. Выбор способа "по стоимости приобретения" означает, что учет товаров, предназначенных для реализации в розницу, ведется на счете 41.02 "Товары в розничной торговле (по покупной стоимости)";

Флаг применения метода "директ-костинг" устанавливается для включения общехозяйственных расходов в себестоимость реализованной продукции, услуг и работ. Если флаг не установлен, то общехозяйственные расходы включаются в себестоимость выпущенной продукции, услуг и работ;

Флаг применения положений ПБУ 18/02 "Учет расчетов по налогу на прибыль" не устанавливается для субъектов малого предпринимательства, имеющих право не применять это ПБУ. Автоматический учет требований ПБУ 18/02 определяет:

сопоставление данных в оценке стоимости активов и обязательств по БУ и по НУ и отражение разниц в проводках по счетам плана счетов по налогу на прибыль по виду учета "ПР" и "ВР";

расчет постоянных налоговых активов и обязательств, отложенных налоговых активов и обязательств при закрытии периода с помощью документа "Закрытие месяца".

Закладка "Производство"

На этой закладке указываются элементы учета производственных расходов для бухгалтерского и налогового учета.

Счета 20,23

На закладке "Счета 20,23" устанавливается порядок распределения расходов основного и вспомогательного производства на себестоимость выпуска готовой продукции, работ и услуг.

Для выпущенной продукции, работ и услуг, оказанных сторонним заказчикам и собственным производственным подразделениям, проводится автоматический расчет себестоимости продукции.

Продукция

Производственные расходы целиком относятся на себестоимость выпущенной продукции, если в подразделении выпускается одна номенклатурная позиция каждого вида (каждой номенклатурной группы). Если выпускается несколько номенклатурных позиций одного вида, то отнесение производственных расходов на себестоимость продукции проводится пропорционально плановым ценам ее выпуска.

Услуги, оказанные сторонним заказчикам

Производственные расходы относятся на себестоимость услуг, оказанных сторонним заказчикам, аналогично выпущенной продукции, если указан способ "По плановой себестоимости выпуска".

Производственные расходы всех продразделений целиком относятся на себестоимость услуг, оказанных сторонним заказчикам, если указан способ "По выручке", и расходы, и выручка отнесены на одну номенклатурную группу. В таких случаях поддерживается только одноэтапное производство.

Услуги, оказанные собственным подразделениям

Производственные расходы относятся на себестоимость услуг, оказанных собственным подразделениям, аналогично выпущенной продукции, если указан способ "По плановой себестоимости выпуска".

Если услуга одного вида оказывается нескольким собственным подразделениям и измеряется в специальных показателях (кв.метрах, куб.метрах, кило Джоулях), то отнесение производственных расходов на себестоимость услуги проводится пропорционально этим специальным показателям, если указан способ "По объему выпуска".

Счета 25,26

На закладке "Счета 25,26" устанавливается порядок распределения общехозяйственных и общепроизводственных расходов на расходы основного и вспомогательного производства.

В налоговом учете такой порядок распространяется только на прямые общехозяйственные и общепроизводственные расходы.

Выпуск продукции и услуг

Выпуск продукции, работ и услуг может учитываться на счете 40 "Выпуск продукции (работ, услуг)". Тогда при проведении документов "Отчет производства за смену", "Акт оказания услуг производственного характера" создается проводка с кредита счета 40 в дебет счета 43 "Готовая продукция" по плановой стоимости выпуска. Проводка с кредита счета учета расходов основного и вспомогательного производства в дебет счета 40 по фактической стоимости выпуска создается при закрытии месяца.

Переделы

На закладке "Переделы" устанавливается способ определения порядка производственных переделов. Поддерживается ручной способ указания порядка переделов, в таком режиме возможен учет выпуска с использованием счета 40, и автоматический способ. При применении автоматического способа первым переделом считаются такие комбинации счетов учета затрат, подразделений и номенклатурных групп, на затраты которых относились только те активы и обязательства, которые не производились в закрываемом месяце. Вторым переделом считаются такие комбинации, на затраты которых были списаны активы и обязательства, произведенные на первом переделе и т.д.

Закладка "Налог на прибыль"

Закладка заполняется, если организация ведет деятельность, доходы и расходы по которой учитываются для исчисления налоговой базы по налогу на прибыль.

На закладке указываются следующие сведения:

Выбирается один из двух вариантов порядка отражения в налоговом учете расходов по налогам с фонда заработной платы (ФОТ):

на счетах расходов на оплату труда;

на счетах, соответствующих счетам бухгалтерского учета.

Если расходы по налогам с ФОТ и расходы на оплату труда относятся на одни и те же затраты, то следует выбрать первый вариант. Второй вариант выбирается в том случае, если, например, затраты на оплату труда относятся на прямые расходы, а затраты по выплате взносов в ПФР — на косвенные расходы.

Выбирается метод распределения тех косвенных расходов, которые невозможно отнести к конкретному виду деятельности, на виды деятельности, облагаемые и не облагаемые налогом на прибыль, а также указывается база распределения таких расходов в соответствии со ст.272 НК РФ.

Закладка "Предприниматель"

Для индивидуальных предпринимателей предусмотрено несколько специализированных элементов учетной политики, которые указываются на закладке "Предприниматель":

"Характер деятельности" и "Номенклатурная группа (вид товаров, работ, услуг)" - значения, использующиеся при проведении документов конфигурации для отнесения хозяйственной операции к определенному характеру деятельности и номенклатурной группе. Указанные значения используются только в тех случаях, когда в самом документе не содержится сведений о том, к какому характеру деятельности и номенклатурной группе он относится.

"Предприниматель ведет учет по нескольким видам деятельности" - флажок, который следует установить, если предприниматель осуществляет несколько видов деятельности и по каждому из них ведет отдельный том Книги учета.

Ссылка "Виды деятельности предпринимателя" предназначена для перехода к списку видов деятельности.

Закладка "УСН"

Эта закладка отображается в форме настройки учетной политики налогового учета, если на закладке "Основная" установлен флаг "Применяется упрощенная система налогообложения (УСН)". На закладке указываются следующие сведения:

Объект налогообложения УСН: Доходы или Доходы, уменьшенные на величину расходов.

Дата перехода на УСН - проставляется для организаций, переходящих с обычной системы налогообложения на упрощенную.

Контроль положений переходного периода - проставляется для организаций, переходящих с обычной системы налогообложения на упрощенную.

Сторнировать доходы при возврате авансов покупателю - определяет порядок отражения в книге учета доходов и расходов операции возврата аванса покупателю. Если флаг установлен, сумма возврата аванса отражается как сторно доходов, если флаг снят, то как расходы.

Расходы принмаются при наступлении следующих событий - группа реквизитов предназначенная для определения порядка признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). При заполнении параметров учетной политики эти настройки можно оставить без изменения.

Закладка "ЕНВД"

Эта закладка отображается в форме настройки учетной политики налогового учета, если на закладке "Основная" установлен флаг "Организация является плательщиком единого налога на вмененный доход (ЕНВД)". На закладке указываются следующие сведения:

Флаг "Розничная орговля облагается ЕНВД" устанавливается для организаций розничная торговля, которых облагается ЕНВД.

Через гиперссылку доступен список счетов бухгалтерского учета по деятельности, облагаемой ЕНВД.

Закладка "НДФЛ"

Особенности исчисления НДФЛ. Выбора способа учета стандартных налоговых вычетов при исчислении НДФЛ.

Закладка "НДС"

Налоговый период по НДС (месяц или квартал).

Момент определения налоговой базы НДС (с 01.01.2006г. только "по отгрузке" в соответствии с п.1 ст. 167 НК РФ).

Наличие операций без НДС или с НДС 0% - если соответствующий флаг установлен, то включается возможность "увязки" вычетов по НДС с конкретными операциями реализации, что требует ст. 170 НК РФ (для операций реализации, не облагаемых НДС) или ст. 172 НК РФ (особые условия вычетов при осуществлении операций по реализации, по которым применяется нулевая ставка НДС); в частности, тогда используется механизм партионного учета запасов для целей НДС.

Закладка "Общие"

Определяется необходимость начисления НДС по отгрузке без перехода права собственности (начисление НДС возможно с 01.10.2006г.):

если флаг "Начислять НДС по отгрузке без перехода права собственности" установлен, производится начисление НДС при отгрузке (отражается документом "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности");

если флаг снят, то начисление НДС производится позднее, при отражении реализации отгруженных товаров (документ "Реализация отгруженных товаров").

Устанавливается порядок учета расчетов с поставщиками при частичной оплате документа поставки за товары: можно указать, что сначала считаются оплаченными ценности, по которым НДС не может быть принять к вычету, или наоборот, по которым может быть принят к вычету.

Задается порядок расчетов с покупателями при частичной оплате по документу реализации товаров, облагаемых НДС по ставке 0% и по прочим ставкам: можно считать, что товары по ставке 0% оплачиваются в последнюю очередь или в первую очередь.

Производится настройка отражения суммовых разниц в учете НДС — суммовых разниц при начислении НДС и суммовых разниц при определении вычетов по НДС. В нижней части формы расположены две группы реквизитов "Суммовые разницы при начислении НДС" и "Суммовые разницы при определении вычетов по НДС", в каждой из которых присутствую два флага "Учитывать положительные разницы" и "Учитывать отрицательные разницы". При установке флажков необходимо учитывать следующие особенности:

если отключить учет суммовых разниц при определении вычетов по НДС, то вся сумма (включая корректировку по НДС), дополнительно уплаченная поставщику в результате изменения курса, отразится в налоговом учете, как прочие внереализационные расходы (или доходы при отрицательных разницах);

если отключить учет суммовых разниц при начислении НДС, то вся сумма, дополнительно полученная от покупателя в результате изменения курса, отразится в налоговом учете, как прочие внереализационные доходы (или расходы при отрицательных разницах).

Закладка "Без НДС и 0%"(доступна при установленном флаге "Организация осуществляет реализацию без НДС или с НДС 0%")

Задается способ отражения в бухгалтерском учете НДС по приобретенным ТМЦ при их использовании для операций, не облагаемых НДС (при перемещении или списании). По таким операциям НДС в бухгалтерском учете может быть включен в стоимость, списан на расходы или отражен аналогично отражению в налоговом учете с учетом положений п.3 ст. 170 НК РФ. В соответствии с п.3 ст. 170 НК РФ, начиная с 2006 года в случае, если на момент отнесения на деятельность, не облагаемую НДС, НДС был принят к вычету, производится списание НДС на расходы (начиная с 20 мая 2006 года такие операции отражаются в книге продаж), если НДС не был принят к вычету ранее - производится включение НДС в стоимость. По операциям до 2006 года производится включение НДС в стоимость вне зависимости от текущего состояния НДС.

Определяется способ начисления НДС при невозможности подтверждения правомерности применения ставки НДС 0% при реализации: выделение суммы НДС из выручки по расчетной ставке или начисление НДС сверху.

Сумма амортизационной премии будет включена в состав расходов автоматически при первом начислении амортизации по данному основному средству документом «Закрытие месяца».

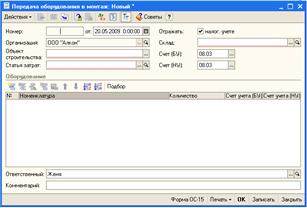

Документ «Передача оборудования в монтаж» предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.В реквизите «Объект строительства» выбирается объект внеоборотных активов, в первоначальную стоимость которого необходимо включить стоимость оборудования и комплектующих. Выбор производится из справочника «Объекты строительства».

В реквизите «Статья затрат» указывается статья учета затрат на монтаж объекта основных средств из справочника «Статьи затрат».

Табличная часть документа заполняется номенклатурой и количеством переданных в монтаж оборудования и комплектующих.

По кнопке "Печать" можно сформировать печатную форму «Акта о приемке оборудования» по типовой межотраслевой форме №ОС-15.

Операция отражается в бухгалтерском и налоговом учете.

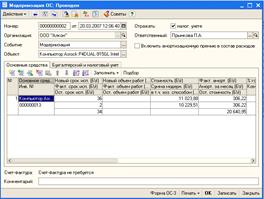

Документ "Модернизация ОС" предназначен для отражения в учете модернизации (реконструкции) основных средств для целей бухгалтерского и налогового учета.

В шапке документа вносятся сведения об объекте строительства, с которого списываются затраты по модернизации, для бухгалтерского и налогового учета - счет учета затрат, а так же суммы модернизации, отдельно для каждого из видов учета.

Сумму модернизации можно получить автоматически - при нажатии кнопки "Рассчитать суммы" суммы модернизации заполнятся автоматически по данным учета на момент формирования документа. При необходимости эти суммы можно откорректировать вручную.

В табличной части "Основные средства" указываются объекты основных средств, которые модернизируются (реконструируются).

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа а также для распределение сумм модернизации.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

При автоматическом заполнении суммы модернизации распределяются равными долями по всем объектам, перечисленным в табличной части.

Если модернизируются (реконструируются) объекты, для которых амортизация начисляется пропорционально выпущенной продукции (работ, услуг), то необходимо указать общий объем выпуска продукции (работ, услуг) с учетом модернизации (реконструкции) объектов.

При проведении документа эти сведения записываются в регистр и используются документом "Закрытие Месяца" при начислении амортизации в месяце, следующем за месяцем отражения модернизации.

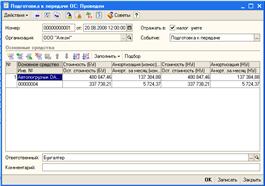

Документ "Подготовка к передаче ОС" используется если сделка по передаче основного средства подлежит государственной регистрации.

Выбывающие объекты выбираются из справочника "Основные средства". Для каждого объекта основных средств указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, сумма амортизации за текущий месяц определяется расчетным путем в документе.

При проведении документа по каждой строке будут сформированы проводки по бухгалтерскому и налоговому учету (если в документе указано что он отражается в этих видах учета): • по доначислению амортизации, если это необходимо; • по списанию амортизационных начислений и балансовой стоимости на счет 01.09 "Выбытие основных средств".

Дополнительно в регистрах сведений снимается флаг начисления амортизации по перечисленным в документе объектам учета.

Доначисленная амортизация распределяется по регистрам учета затрат, аналогично документу "Закрытие месяца".

После того, как необходимые регистрационные документы получающей стороной получены, необходимо ввести документ "Передача ОС".

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Документ «Списание ОС» предназначен для отражения в учете выбытия основного средства в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией.

бухгалтерскому учету;

налоговому учету.

Выбывающие объекты выбираются из справочника "Основные средства".

Для каждого объекта основных средств указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, сумма амортизации за текущий месяц определяется расчетным путем в документе.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Отражение в бухгалтерском учете

Если основное средство было списано на затраты организации при принятии к учету, устанавливается флаг "Списано при принятии (БУ)".

При списании основного средства необходимо оформить акт о списании объекта основных средств. Для этого следует нажать на кнопку "ОС-4".

При списании с учета каждого из перечисленнных в табличной части основных средств для объектов, которые не были списаны на расходы при принятии к учету, формируются проводки:

• по доначислению амортизации, если это необходимо; • по списанию амортизационных начислений и балансовой стоимости на счет 01.09 "Выбытие основных средств".• по списанию остаточной стоимости объекта на указанный в форме счет учета расходов.

Дополнительно в регистрах сведений снимается флаг начисления амортизации по перечисленным в документе объектам учета.

Доначисленная амортизация распределяется по регистрам учета затрат, аналогично документу "Закрытие месяца".

В налоговом учете списание основных средств отражается так же, как и в бухгалтерском.

В качестве счета учета расходов при списании основных средств по налоговому учету по умолчанию предлагается счет 91.02.07 "Внереализационные расходы".

По правилам бухгалтерского учета инвентаризация основных средств обязательно проводится в следующих случаях:

один раз в три года перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года)

при передаче основных средств в аренду, выкупе, продаже, при смене материально-ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи основных средств в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации.

Цель инвентаризации основных средств заключается в выявлении фактического наличия основных средств и проверке соответствия данных бухгалтерского учета по количеству и стоимости основных средств фактическому наличию таких объектов в количественном и стоимостном выражении и последующем отражении в учете принятия обнаруженных объектов и (или) выбытия не обнаруженных.

Инвентаризация проводится на основании приказа (постановления, распоряжения) о проведении инвентаризации (форма ИНВ-22) инвентаризационной комиссией, которая утверждается руководителем организации. Реквизиты приказа о проведении инвентаризации и состав комиссии отражается в первичных документах по инвентаризации.

Данные учета заполняются по данным информационной базы при помощи кнопки «Заполнить» в командной панели табличной части «Основные средства».

Выявленные в ходе инвентаризации объекты основных средств можно добавить в табличную часть при помощи кнопки «Добавить» в командной панели.

Для основных средств, по которым не заполнены данные учета, можно ввести фактическую стоимость.

Фактическая стоимость основных средств, числящихся в учете, считается равной учетной. Редактировать ее нельзя.

Документ «Инвентаризация ОС» в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение следующих операций:

Принятие к учету основных средств, по которым в результате инвентаризации выявлен излишек. Такие основные средства по правилам бухгалтерского учета подлежат оприходованию по текущей рыночной стоимости и отнесению на финансовые результаты организаций в качестве внереализационных доходов. Для этого необходимо использовать документ «Принятие к учету ОС» с видом операции «по результатам инвентаризации»

Списание основных средств, по которым в результате инвентаризации выявлена недостача. Стоимость списываемых основных средств относится на виновных лиц. Если таковые не установлены либо во взыскании с них отказано судом, стоимость недостающих основных средств списывается на издержки производства и обращения. Для этого следует воспользоваться документом «Списание ОС»

Изменение местонахождения основных средств, по которым в результате инвентаризации выявлена недостача в одном подразделении и излишек в другом. Для этого нужно использовать документ «Перемещение ОС»

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Документ «Инвентаризация ОС» формирует печатные формы инвентаризационной ведомости (форма ИНВ-1) и сличительной ведомости (форма ИНВ-18).

Инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации.

Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Записи в инвентарной книге делаются на основании следующих документов:

Принятие к учету ОС

Перемещение ОС

Передача ОС

Списание ОС

Инвентарная книга может быть сформирована за любой период, а также без указания периода (в этом случае в книгу попадает информация за весь период деятельности организации).

При формировании инвентарной книги доступны два вида отбора. Во-первых, можно выбрать подразделение (в инвентарную книгу попадут записи по основным средствам, относящихся к выбранному подразделению). Во-вторых, можно задать отбор по материально-ответственному лицу (в этом случае будут отобраны операции только с теми ОС, которые числятся за выбранным МОЛ). Используя отбор, можно построить инвентарную книгу по каждому подразделению и (или) материально-ответственному лицу организации.

Наконец, существует возможность выбрать лицо, ответственное за заполнение книги. Его должность, фамилия и инициалы, а также табельный номер будут отражены на первой странице инвентарной книги. Эта возможность отключается, если установлен отбор по материально-ответственному лицу, поскольку оно и будет являться ответственным за ведение инвентарной книги.

Справочник "Способы отражения расходов по амортизации (погашению стоимости)"

Справочник предназначен для ведения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Затраты по амортизации ОС и НМА (погашению стоимости специальной одежды и специальной оснастки) могут быть распределены по нескольким статьям затрат и объектам аналитики (например, по нескольким подразделениям организации) в определенной пропорции.

Табличная часть

В табличной части элемента справочника указываются направления распределения расходов по амортизации (погашению стоимости). Каждое из них вводится отдельной строкой. Для каждого направления нужно указать счета бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Для правильного распределения суммы амортизации по заданным направлениям в табличной части элемента справочника нужно установить соответствующие значения коэффициентов распределения в поле "К".

При отражении рассчитанной суммы амортизации в учете программа суммирует значения заданных коэффициентов, а затем распределяет сумму амортизации пропорционально величине каждого коэффициента.

Справочник «ЕНАОФ»

Справочник «ЕНАОФ» содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений. По этому справочнику классифицируются основные средства, для которых рассчитывается износ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Износ основных средств отражается в бухгалтерском учете в соответствии с ПБУ 6/01 «Учет основных средств».

Справочник «ОКОФ»

Справочник «ОКОФ» представляет собой общероссийский классификатор основных фондов. Справочник используется для классификации основных средств и определения амортизационной группы в соответствии с Постановлением от 1 января 2002 г. N1 Правительства РФ «О классификации основных средств, включаемых в амортизационные группы».

Кроме того, классификация по ОКОФ используется при переоценке основных средств.

Справочник «Объекты строительства»

Справочник «Объекты строительства» используется в бухгалтерском и налоговом учете для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств.

Документ "Выработка ОС" используется при выбранном способе амортизации ОС "пропорционально объему продукции (работ)" для фиксирования объема продукции, произведенной в текущем месяце.

При способе списания стоимости ОС "пропорционально объему продукции (работ)" начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС.

При заполнении документа "Принятие к учету ОС" на закладке "Бухгалтерский учет" следует выбрать способ начисления амортизации "пропорционально объему продукции (работ)" , указать параметр выработки и предполагаемый объем выработки.

Для того, чтобы при закрытии месяца амортизация рассчитывалась исходя из объема продукции, произведенной в отчетном периоде (месяце), его следует зафиксировать в документе "Выработка ОС".

При этом количество документов "Выработка ОС" в отчетном периоде не имеет значения, т.к. программа будет анализировать суммарный объем выработки за отчетный период (месяц). Допустимо фиксировать объем выработки за отчетный период как одним документом, так и несколькими.

Табличная часть

В табличной части документа "Выработка ОС" указывается:

основное средство, по которому фиксируется выработка;

параметр выработки;

объем выработки;

единица измерения.

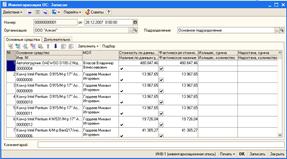

Документ "Изменение состояния ОС"

Документ позволяет изменить состояние основного средства по бухгалтерскому учету.

При изменении состояния можно изменить и состояние начисления или не начисления амортизации на период пребывания ОС в этом состоянии. Состояние начисления амортизации можно изменить также и для налогового учета.

Для изменения состояния начисления амортизации по объектам необходимо установить флаг "Влияет на начисление амортизации".

Документ дополнен механизмом событий (напоминание).

Данный документ не формирует никаких проводок, он лишь изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Документ «Изменение параметров начисления амортизации» предназначен для отражения изменений в регистре сведений об объектах основных средств для целей бухгалтерского и налогового учета.

В документ вносятся новые сведения об объектах основных средств (например, новый срок полезного использования в случае его изменения, стоимость для начисления амортизации или объем продукции(работ) и т.п.).

Для налогового учета основных средств, при использовании нелинейного метода начисления амортизации, можно установить или снять признак начисления амортизации по базовой стоимости, если установить флаг "Изменять параметры начисления по базовой стоимости НУ".

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

При проведении документа эти сведения записываются в регистр сведений и используются документом "Закрытие месяца" при начислении амортизации в месяце, следующем за месяцем изменения параметров.

Данный документ не формирует никаких проводок, он лишь изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах.

Для изменения остальных характеристик учета основных средств (например - способа отражения расходов по амортизации, графиков начисления амортизации и пр.) используются другие документы - "Изменение графиков амортизации ОС", "Изменение способов отражения расходов по амортизации"

1С:Бухгалтерия 8 автоматизирует самые трудоемкие и сложные бухгалтерские расчеты. Большинство из них выполняется специальной завершающей процедурой "Закрытие месяца". Программа сама сделает все необходимые расчеты и сформирует проводки.

Амортизация и погашение стоимости

Амортизационная премия по налогу на прибыль

С 2006 г. в НК РФ предусмотрено включение в состав расходов при определении налоговой базы по налогу на прибыль до 10% первоначальной стоимости основных средств при первом начислении амортизации для целей налогового учета (так называемая амортизационная премия). При этом начисление амортизации в данном случае будет производиться исходя из первоначальной стоимости, уменьшенной на сумму амортизационной премии.

Аналогичные правила могут применяться и к затратам на модернизацию основных средств, до 10% которых разрешается включать в состав расходов при первом начислении амортизации исходя из изменившейся в результате модернизации первоначальной стоимости основного средства.

Для отражения амортизационной премии в программе «1С:Бухгалтерия 8.0» необходимо в электронном документе «Принятие к учету ОС» на закладке «Налоговый учет» установить флажок «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК РФ» и указать процент первоначальной стоимости, который будет включен в состав расходов при первом начислении амортизации по основному средству (рис. 2).

Программа позволяет рассчитать сумму амортизационной премии, и при первом начислении амортизации по этому основному средству эта сумма будет автоматически включена в состав расходов. Амортизация будет начисляться исходя из уменьшенной первоначальной стоимости основного средства.

Подобная методика применяется и при модернизации основного средства. Достаточно указать сумму амортизационной премии, а ее начисление и дальнейший расчет амортизации будут выполнены автоматически.

Включение части первоначальной стоимости основного средства в состав расходов допускается только в налоговом учете, поэтому это влечет возникновение временных разниц согласно требованиям ПБУ 18/02. После того как в налоговом учете амортизационная премия будет отражена в составе текущих расходов, в бухгалтерском учете будут признаны отложенные налоговые обязательства по основным средствам, а при перенесении стоимости этих основных средств на расходы посредством амортизации автоматически отразится погашение отложенных налоговых обязательств (документ «Закрытие месяца»).

2. Учет вложений в основные средства

Учет затрат, формирующих первоначальную стоимость объектов основных средств, в программе ведется на счете 08 «Вложения во внеоборотные активы» с использование субсчетов 08.01 «Приобретение земельных участков», 08.02 «Приобретение объектов природоиспользования», 08.03 «Строительство объектов основных средств» и 08.04 «Приобретение отдельных объектов основных средств» Рис.10

Аналитический учет на субсчетах 08.01, 08.02 и 08.03 ведется по отдельным объектам вложений (субконто1) и в разрезе статей затрат (субконто2). Первый аналитический разрез поддерживается с помощью справочника «Объекты строительства», второй (с признаком «Только обороты») – с помощью справочника «Статьи затрат».[4]

Рис.10

Для выполнения минимальных требований нормативных документов по бухгалтерскому учету вложений во внеоборотные активы в справочнике «Статьи затрат» рекомендуется открыть группу «Вложения в основные средства» с элементами:

·строительные работы

·реконструкция

·буровые работы

·монтаж оборудования

·оборудование, требующее монтажа

·оборудование, не требующее монтажа

·инструменты и инвентарь, предусмотренные сметами на капитальное строительство

·проектно-изыскательные работы

·прочие затраты по капитальным вложениям[5]

Для целей подсистемы учета НДС на счете 08.03 дополнительно ведется аналитический учет по способу строительства «Подрядный» или «Хозспособ».

Иначе построен аналитический учет затрат на приобретение отдельных объектов основных средств. На субсчете 08.04 для аналитического учета используется справочник «Номенклатура», при этом учет ведется не только в стоимостных, но и в натуральных показателях. Кроме того, на этом субсчете может быть открыт аналитический учет по местам хранения, либо только в натуральном выражении, либо дополнительно в стоимостном выражении. Выбор модели учета производится в форме обработки «Настройка параметров учета». При этом следует иметь в виду, что учет по местам хранения автоматически вводится одновременно на всех счетах, где аналитический учет ведется с использованием справочника «Номенклатура». Также следует отметить, что при отключении складского учета все данные аналитического учета по этому разделу будут потеряны.

Для отражения операций с основными средствами в конфигурации имеется широкий спектр документов. С их помощью отражается:

·поступление оборудования

·приобретение отдельных объектов, не требующих монтажа

·выполнение строительно-монтажных работ

·принятие объектов ОС к бухгалтерскому и налоговому учету

·перемещение ОС внутри организации

·модернизация ОС

·списание и выбытие ОС с баланса организации

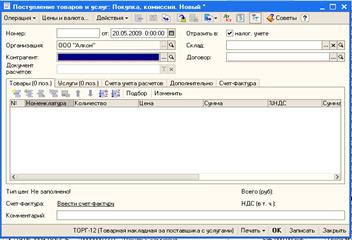

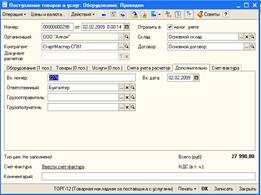

Для отражения в программе операций поступления в организацию ОС, как требующих, так и не требующих монтажа предназначен универсальный документ «Поступление товаров и услуг».

Сначала с этим документом работают на складе, где заполняют экранную форму, на бумажный носитель выводят приходный ордер, а документ просто записывают в информационную базу; затем – в бухгалтерии, где проверяют правильность заполнения реквизитов, после чего проводят (формируют записи на счетах учета).

В списке документов «Поступление товаров и услуг» -Меню «Основная деятельность» - пункт «Покупка» - подпункт «Поступление товаров и услуг» клавишей Insоткрываем форму нового документа. Рис11[6]

Рис.11

При создании нового документа на поступление товаров и услуг программа автоматически заполняет отдельные поля значениями по умолчанию, в том числе установленными для текущего пользователя.

В частности, программа присваивает документу номер и указывает дату его создания.

Для каждой организации предприятия документы «Поступление товаров и услуг» в течение года нумеруются автоматически в порядке возрастания их номеров. Начинается номер документа с префикса организации (если он задан). В поле «от» по умолчанию проставляется рабочая дата (совпадает с системной датой компьютера или датой, установленной в режиме «Параметры» меню «Сервис» главного меню программы). Дату можно изменить вручную.

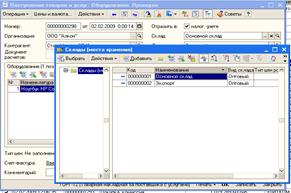

Реквизиты склада указываем в поле «Склад» выбором из справочника «Склады (места хранения)» Рис.12

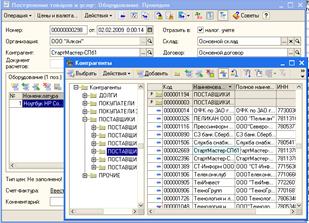

В поле «Контрагент» выбором из справочника «Контрагенты» указываем информацию о поставщике Рис.13

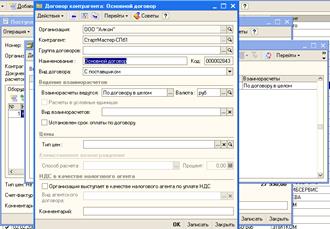

Для заполнения поля «Договор» с помощью кнопки ![]() открываем справочник «Договоры контрагентов» и заносим в него информацию об основании расчетов.Рис.14

открываем справочник «Договоры контрагентов» и заносим в него информацию об основании расчетов.Рис.14

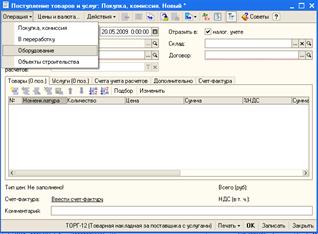

Для отражения сведений о поступившем в организацию оборудовании, в том числе отдельных объектах ОС выбираем операцию «Оборудование» Рис.15

В результате в табличной части документа появляется закладка «Оборудование», на которой и приводятся сведения о поступившем оборудовании.

По каждой поступившей позиции указывается наименование, кол-во, цена, счета учета. [7]

Рис.12

Рис.13

Рис.14

Заполнение колонки «Номенклатура» производится выбором из одноименного справочника. При начальном заполнении информационной базы программа создает в справочнике «Номенклатура» отдельную группу «Оборудование», в которую и рекомендуется заносить сведения о ценностях в виде отдельных объектов основных средств.

Такое решение позволяет не указывать счета учета для каждого объекта, поскольку по умолчанию будут использоваться те, которые указаны для группы в целом. Рис.7

В регистре сведений "Счета учета номенклатуры" задается список счетов учета номенклатуры (товаров, материалов, продукции, услуг и т.д.), подставляемых по умолчанию в документы конфигурации. Каждая запись регистра содержит сведения о счетах бухгалтерского и налогового учета материально – производственных запасов, используемых в различных хозяйственных операциях: при поступлении, реализации, передаче МПЗ и т.д.

Счета учета можно указать для каждой номенклатурной позиции или группы номенклатуры, для каждого склада или типа склада.

Для всех групп справочника "Номенклатура", автоматически создаваемых при первом запуске программы ("Товары", "Материалы", "Полуфабрикаты" и др.), в регистр счетов учета номенклатуры вносятся соответствующие записи. Это позволяет начать работу сразу, без предварительной настройки счетов. Внести изменения в настройку счетов по умолчанию можно позднее.

Кроме того, в регистре автоматически создается одна запись, которая не привязана ни к одной группе номенклатуры. Эта запись будет использоваться для автоматической подстановки счетов учета номенклатуры в документы в случае, если пользователь создаст в справочнике "Номенклатура" новые группы, но не создаст для них записи в регистре счетов учета номенклатуры. Настройки этой записи соответствуют группе номенклатуры "Товары".

Рис.15

Рис.16

Для разных организаций, учет хозяйственной деятельности которых ведется в одной информационной базе, по одной той же номенклатурной единице можно указать разные счета учета. Это возможно в ситуации, когда, например, одна организация производит продукцию, вторая организация закупает и реализует произведенную продукцию как товар, а третья – использует в производстве в качестве материала. В регистре сведений "Счета учета номенклатуры" можно создать настройки для таких позиций номенклатуры, указав для каждой организации соответствующие счета бухгалтерского и налогового учета МПЗ.[8]

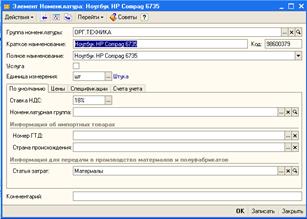

Для заполнения колонки «Номенклатура» вводим в группу «Оборудование» новый элемент с наименованием ОС. Рис.17

Рис.17

Указываем количество поступивших объектов, стоимость за единицу. Остальные графы заполняются автоматически. В результате экранная форма приобретает вид, представленный на рис.18

Переходим на закладку «Дополнительно» и указываем здесь реквизиты приходного ордера, а также лица, ответственного за операцию.Рис.19

Сохраняем документ в информационной базе и формируем приходный ордер, после чего закрываем форму.

Работу с документом продолжаем в бухгалтерии. Открываем документ и проводим его, после чего в поле «Ввести счет-фактуру» открываем и заполняем форму нового документа «Счет-фактура полученный» Этот документ также проводим.

При проведении документа «Поступление товаров и услуг» формируются записи на счетах бухгалтерского учета Рис.20

И налогового учета по налогу на прибыль Рис.21

А так же в регистрах накопления «НДС по партиям запасов», «НДС по ОС, НМА», «НДС предъявленный»

Первоначальную стоимость инвентарного объекта формируют также прочие затраты, связанные с его приобретением. Такие затраты отражаются документом «Поступление дополнительных расходов».

Регистрация этой операции в программе производится следующим образом.

В списке документов «Поступление доп.расходов» (меню «Основная деятельность»-пункт «Покупка» - подпункт «Поступление доп. Расходов») клавишей Insоткрываем форму нового документа. Рис.22

Для каждой организации, входящей в предприятие, документ «Поступление доп.расходов» в течение года нумеруются автоматически в порядке возрастания номеров. Начинается номер с префикса организации.[9]

В поле «от» по умолчанию проставляется рабочая дата. Дату документа можно изменить вручную.

Рис.18

Рис.19

Рис.20

Рис.21

Рис.22

Поля «Контрагент» и «Договор» заполняем таким же образом, что и в документе «Поступление товаров и услуг».

В общем случае расходы могут относиться не к одному объекту, а к группе объектов. Значение реквизита «Способ распределения» определяет, как общую сумму расхода необходимо поделить между отдельными объектами.

Табличную часть закладки «Товары» заполняем в автоматическом режиме. Для этого в меню «Заполнить» командной панели выбираем пункт «Заполнить по поступлению» и в дополнительном окне двойным щелчком выбираем документ поступления.

По умолчанию учет расчетов с контрагентами, оказывающими организации услуги, ведется с использованием счета 60 «Расчеты с поставщиками и подрядчиками». Счета по умолчанию можно поменять на другие на закладке «Счет учета расчетов».

После заполнения формы записываем и проводим документ, вводим документ с реквизитами счета-фактуры поставщика, который тоже проводим.

При проведении документа формируются записи в регистрах бухгалтерии, а также в регистрах накопления подсистемы учета НДС.

Если в организацию поступает оборудование, требующее монтажа, то оно сначала принимается к учету на счет 07 “Оборудование для монтажа”. В программе операция поступления в организацию такого оборудования регистрируется с помощь универсального документа “Поступление товаров и услуг”. Сначала с документом работают на складе. Здесь заполняют экранную форму, на бумажный носитель выводят акт о приеме оборудования по форме ОС 14 и сохраняют документ в информационной базе. После приема оборудования документ поставщика вместе с актом передают в бухгалтерию, где проверяют правильность заполнения реквизитов экранной формы документа “Поступление товаров и услуг”, после чего проводят документ.

Сведения поступившем оборудовании в справочнике “Номенклатура” заносим в группу “Оборудование к установке”(создается автоматически при начальном заполнении информационной базы). Это позволяет для всех поступлений оборудоваия, требующего монтажа, использовать одни и те же счета по умолчанию. Рис.23

Рис.23

Каждую номенклатурную единицу поступившего оборудования в табличной части закладки “Оборудование” вводим отдельной строкой, указываем количество и стоимость. Остальные колонки заполняются по умолчанию.