| Скачать .docx |

Дипломная работа: Учет расчетов с использованием векселей

ИНСТИТУТ МИРОВОЙ ЭКОНОМИКИ

Кафедра «Бухгалтерский учет, анализ и аудит»

Допустить к защите

Зав.кафедрой ________________

«____» _______________ 2004 г.

Дипломная работа

на тему :

«Учет расчетов с использованием векселей»

Студент:Голобородько Л.А.

Фамилия и инициалы.

Группа: ____________

Научный руководитель: Никитина Т.Е.

Фамилия и инициалы

Учёное звание: К.Э.Н., профессор

Консультант: ст. преподаватель Злотникова Г.К.

Фамилия и инициалы

Учёное звание: ________________

Москва 2004г.

СОДЕРЖАНИЕ

| Стр. | |

| ВВЕДЕНИЕ | 3 |

Глава1. ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ1.1.ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА |

6 |

| 1.2.ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ. | 11 |

| 1.3.ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ | 24 |

Глава2. БУХГАЛТЕРСКИЙ УЧЕТ ВЕКСЕЛЬНЫХ ОПЕРАЦИЙ 2.1. ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ |

32 |

| 2.2. АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ | 36 |

| 2.3. ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ ПО ОПЕРАЦИЯМ С ТОВАРНЫМИ ВЕКСЕЛЯМИ | 38 |

Глава3. УЧЕТ РАСЧЁТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ 3.1. УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ ( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА). |

42 |

| 3.2. УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА) | 50 |

| 3.3. ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ | 54 |

| 3.4. ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО ВЕКСЕЛЯ В РАСЧЁТАХ ЗА ПОСТАВЛЕННЫЕ ТОВАРЫ | 59 |

| 3. 5. ПОЛУЧЕНИЕ И ПЕРЕДАЧА ВЕКСЕЛЯ «АВАНСОМ» | 62 |

| 3.6. РАСЧЁТЫ ВЕКСЕЛЯМИ ТРЕТЬИХ ЛИЦ | 65 |

| ЗАКЛЮЧЕНИЕ | 78 |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 81 |

| ПРИЛОЖЕНИЯ | 86 |

ВВЕДЕНИЕ

В последнее десятилетие в России на вексельном рынке наблюдается стремительный рост числа участников, увеличение объёмов вексельной массы, расширение спектра предоставляемых профессиональными участниками услуг.

Использование векселей приобрело широкие масштабы. Можно выделить, по крайней мере, две причины.

Первая причина — определенно негативная: нехватка денежных средств заставляет выдавать векселя при расчетах за поставленную продукцию, выполненные работы, оказанные услуги. В этом смысле вексель играет роль механизма расшивки взаимных неплатежей, сокращения дебиторско-кредиторской задолженности коммерческих организаций друг перед другом.

Вторая причина, безусловно, позитивная: развитие новых финансовых инструментов, которые до становления рыночных условий либо вообще не могли применяться, не были затребованы на практике, либо применялись в усеченном, выхолощенном виде. В этом смысле все преимущества векселя как способа реализации заемных отношений могут проявиться только при развитии новых рыночных институтов (в частности, института займа средств одной организацией у другой, небанковской организации как дополнение к институту банковского кредитования) и появлении адекватной им нормативно-правовой базы.

Именно дополнительные возможности, возникающие при расчетах векселями, и становятся причиной, по которой их выбирают в качестве инструмента реализации все большего перечня хозяйственных сделок. По этим двум причинам сформировалась ситуация, когда, по оценкам специалистов, от 45 до 60% всех расчетов в стране проводится в неденежной форме[1] .

Дипломная работа посвящена вопросам бухгалтерского учёта расчётов с использованием векселей.

Важность темы обусловлена массовым применением вексельных форм расчетов, что делает необходимым более детальное изучение различных аспектов организации бухгалтерского учета векселей.

К сожалению, уровень правовой проработки некоторых вопросов не всегда отвечает потребностям и интересам контрагентов, что порождает многочисленные трудности. Отчасти это объясняется недостаточной разработанностью соответствующей правовой базы, отчасти — ошибками самих участников вексельного обращения при применении существующих норм. Поэтому при использовании в хозяйственной практике векселей предприятия часто сталкиваются с большим количеством трудностей в этих аспектах.

Вексель — это долговая ценная бумага, имеющая ряд важных особенностей.

С одной стороны, это формализованная долговая расписка, подлежащая оплате в строго определенном порядке. С другой стороны, это средство расчетов. Таким образом, вексель является одним из наиболее надежных способов оформления задолженности, так как он обладает более высокой степенью ликвидности, чем любая другая ценная бумага.

Развитие гражданского права дало много возможностей для использования векселей. Однако нельзя сказать того же о бухгалтерах, обязанных отражать эти операции в бухгалтерском и налоговом учете, поскольку развитие финансового и налогового права в этом направлении существенно отстает и имеющихся на сегодняшний день нормативных документов явно недостаточно для устранения налоговых рисков.

Введение в действие новых нормативных документов — ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», ПБУ 19/02 «Учёт финансовых вложений», новых глав Налогового кодекса Российской Федерации - о налоге на добавленную стоимость и налоге на прибыль, количества проблем не уменьшает, а только увеличивает. Поэтому часто при совершении не только новых и нестандартных, но и традиционных сделок с названными бумагами у бухгалтеров появляется множество проблем. Когда и в каком объеме следует начислить доход по полученным векселям? Включать ли в объем выручки сумму дохода по векселям, полученным в счет оплаты отгруженной продукции? Это лишь наиболее часто возникающие вопросы. Дополнительные проблемы у бухгалтеров появились в связи с переходом организаций на новый План счетов бухгалтерского учета финансово-хозяйственной деятельности. Вышеназванные проблемы делают тему дипломной работы весьма актуальной.

Целью дипломной работы является исследование учёта в коммерческих организациях расчётов с помощью векселей в современных условиях .

Для достижения поставленной цели в дипломной работе поставлены и решены следующие задачи:

- изучить нормативно-правовую базу вексельного обращения с учётом последних изменений;

- проанализировать влияние данных изменений на порядок отражения в бухгалтерском учёте расчётов с использованием векселей;

- исследовать современные методы организации бухгалтерского учёта расчётов с использованием векселей в коммерческих организациях (на примере ООО «Крост»).

Дипломная работа состоит из введения, трёх глав, заключения и приложений.

При подготовке, в качестве теоретической основы , изучены и обобщены труды видных российских учёных в области вексельного обращения и бухгалтерского учёта, таких как Шершеневич Г.Ф. , Вишневский А.А., Брызгалин А.В, Козлова Е.П., Кондраков Н.П. , Хабарова Л.П. и др..

Методической основой послужили нормативные акты законодательства РФ: Налоговый Кодекс РФ, Женевская Конвенция о единообразном законе о простом и переводном векселях, Положение о переводном и простом векселе. Приложение к Постановлению ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341, Федеральный закон от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе» и другие материалы, публикуемые в экономической печати.

1.1. ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

Рассмотрим только важнейшие источники российского вексельного права.

Обычно когда речь идет об источниках права, имеются в виду формы выражения и закрепления правовых норм. В литературе можно встретить и другие близкие по смыслу определения источников права. Например, А.В. Макеев так определяет источники вексельного права: «Источники вексельного права — это те формы, в которых возникают, действуют и прекращают свое действие нормы вексельного права» .[2]

Остановимся только на тех, которые составляют основу российского вексельного права.

Во-первых, Россия относится к числу стран, в основе вексельного законодательства которых лежат Женевские вексельные конвенции 1930 г., а именно:

1) Конвенция о единообразном законе о переводном и простом векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

2) Конвенция, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

3) Конвенция о гербовом сборе в отношении переводных и простых векселей (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР).

Выделение указанных конвенций в качестве источника российского вексельного права отвечает правилу, закрепленному в Конституции Российской Федерации. В соответствии с п. 4 ст. 15 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы.

Во-вторых, с 17 марта 1997 г. вступил в силу Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ.

Что касается регулирования конкретных вопросов вексельного обращения, то основным нормативным источником было и остается Положение о переводном и простом векселе, введенное в действие 25 февраля 1937 г. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. № 104/1341 .

В-третьих, отдельные нормы, посвященные векселю, содержатся в Гражданском кодексе Российской Федерации от 30 ноября 1994 г. № 51-ФЗ , вступившем в силу с 1 января 1995 г.

В-четвертых, правила, регулирующие вексельные правоотношения, содержатся также в ряде подзаконных нормативных актов, к которым относятся указы Президента Российской Федерации, постановления Правительства Российской Федерации, иные акты, издаваемые министерствами и другими федеральными органами исполнительной власти в соответствии с их компетенцией. В частности, среди указов и постановлений необходимо отметить:

• Указ Президента РФ от 19 октября 1993 г. № 1662 «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение»;

• Указ Президента РФ от 23 мая 1994 г. № 1005 «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве»;

• Постановление Правительства РФ от 26 сентября 1994 г. № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения».

В-пятых, в практике работы с векселями специалисты используют некоторые письма Центрального банка Российской Федерации, касающиеся вексельного обращения.

В-шестых (а при разрешении споров в судебном порядке, может быть, и во-первых), при работе с векселями следует знать некоторые документы, принятые Верховным Судом РФ и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения. С точки зрения теории права Россия не относится к странам, в которых судебное решение по конкретному делу является обязательным для применения при рассмотрении аналогичного дела. Несмотря на это знание судебной практики очень часто является решающим фактором, позволяющим выиграть судебный процесс.

К таким документам, принятым Верховным Судом Российской Федерации и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения, относятся, в частности:

• письмо ВАС РФ от 21 октября 1994 г. № ОЗ-47 «Об использовании в хозяйственном обороте единого образца бланка переводного векселя и простого векселя»[3] ;

• Информационное письмо Президиума ВАС РФ от 25 июля 1997 г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте»2 ;

• Постановление Пленума ВС РФ и Пленума ВАС РФ от 5 февраля 1998 г. № 3/1 «О некоторых вопросах применения Федерального закона «О переводном и простом векселе»;

• Постановление Пленума ВС РФ и Пленума ВАС РФ от 4 декабря 2000 г. № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Следует иметь в виду, что в соответствии с п. 2 ст. 13 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации» постановления Пленума ВАС РФ, принятые по вопросам его ведения (к которому относится право давать разъяснения по вопросам судебной практики), являются обязательными для арбитражных судов в Российской Федерации.

Нет необходимости приводить полный перечень подзаконных нормативных актов, так как многие из них не отличаются юридической чистотой, а в некоторых аспектах прямо противоречат природе векселя. Из вышеуказанных нормативных актов самым фундаментальным, наилучшим для практического применения и составляющим базис вексельного права за период с 1937 г. до настоящего времени было и остается Положение о переводном и простом векселе.

Действие Положения о переводном и простом векселе подтверждено Федеральным законом «О переводном и простом векселе».

Федеральный закон «О переводном и простом векселе» ограничивает право Российской Федерации, субъектов Российской Федерации, городских, сельских поселений и других муниципальных образований обязываться по переводным и простым векселям.

Новацией стала норма ст. 3 Федерального закона «О переводном и простом векселе». Теперь по векселю, выставленному к оплате и подлежащему оплате на территории РФ, проценты и пени, указанные в ст. 48 и 49 Положения о переводном и простом векселе, выплачиваются в размере учетной ставки Банка России, определяемой по правилам ст. 395 ГК РФ.

Следующее положение, на которое необходимо обратить внимание, закреплено ст. 4 Федерального закона «О переводном и простом векселе». Векселя должны составляться только на бумаге (бумажном носителе).Законодательный запрет на выпуск векселей в бездокументарной форме связан с тем, что некоторые федеральные государственные органы проявляли излишнюю изобретательность в этом вопросе. В частности, Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве РФ своим Постановлением от 21 марта 1996 г. № 5 утвердила Положение об обращении бездокументарных простых векселей на основе учета прав их держателей.

И наконец, в целях обеспечения упрощенной процедуры взыскания по векселю, законодатель в ст. 5 Федерального закона о переводном и простом векселе установил, что по требованиям, основанным на протесте векселей в неплатеже, неакцепте и недатировании акцепта, совершенном нотариусом в отношении физического лица, юридического лица или индивидуального предпринимателя, выдается судебный приказ и производится исполнение по правилам, предусмотренным нормами ГПК РФ, то есть дело не рассматривается по существу и судья может вынести приказ на основании представленных письменных доказательств. В этом случае нет необходимости использовать свидетельские показания, назначать экспертизу, заслушивать объяснения сторон, совершать иные действия, характерные для искового производства.

Однако все перечисленные положительные моменты, призванные упростить и ускорить процесс получения денежных средств по опротестованным векселям, могут быть нейтрализованы должником. Для этого должнику в течение 20 дней необходимо (и достаточно) представить возражения по заявленному требованию. Тогда судья на основании откажет в выдаче судебного приказа.

Таким образом, рассматриваемым Законом внесена определенная ясность в регулирование отношений по векселю. Однако всех проблем он безусловно не решил.

Заканчивая данный обзор, можно сделать вывод, что вексельные сделки (в частности, по выдаче, акцепту, индоссированию, авалированию векселя, его акцепту в порядке посредничества и оплате векселя) регулируются нормами специального вексельного законодательства.

Кроме того, следует иметь в виду, что данные сделки регулируются также общими нормами гражданского законодательства о сделках и обязательствах (ст. 153—181, 307—419 ГК РФ). Исходя из этого, в случаях отсутствия специальных норм в вексельном законодательстве к вексельным сделкам суды должны применять общие нормы Гражданского кодекса Российской Федерации с учетом особенностей таких сделок.

1.2. ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ.

Определение векселя осталось за рамками Женевских конвенций 1930 г., нет его и в Положении о переводном и простом векселе. Первая попытка нормативного определения понятия векселя была сделана в Положении о ценных бумагах, утвержденном Постановлением Совета Министров СССР от 19 июня 1990 г. № 590. В пункте 40 данного Положения определено, что вексель — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

В дальнейшем, определение векселя было сформулировано в ст. 35 Основ гражданского законодательства Союза ССР и Республик1 . Согласно этой статье, векселем признавалась ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить при наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

Такое же определение (практически дословно) можно вывести из ст. 815 ГК РФ.

Из определений, представленных в специальной литературе, хотелось бы отметить определения переводного и простого векселя, сформулированные А.А. Вишневским: «Простой вексель представляет собой ничем не обусловленное обещание уплатить определенную денежную сумму, оформленное в соответствии с требованиями к вексельному документу»; «Переводный вексель (или тратта) представляет собой облеченное в вексельную форму ничем не обусловленное предложение уплатить определенную денежную сумму» [4] .

При определении векселя, прежде всего, следует иметь в виду, что законодатель (ст. 143 ГК РФ) относит вексель к одному из видов ценных бумаг. В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

В соответствии со ст. 1 Положения о переводном и простом векселе переводный вексель содержит:

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

В соответствии с п. 5 Постановления Пленума ВС РФ и Пленума ВАС РФ от 4 декабря 2000 г. № 33/14, при толковании термина «текст документа» (п. 1 ст. 1 и п. 1 ст. 75 Положения о простом и переводном векселе), судам необходимо исходить из того, что текстом векселя следует считать ту его часть, в которой словами выражена сущность (содержание) данного документа, т.е. предложение или обещание уплатить. Поэтому вексельная метка (слово «вексель», выраженное на том языке, на котором составлен документ) должна быть включена в предложение (обещание) уплаты определенной суммы. Наименование документа «вексель», включенное в иную часть документа, не является вексельной меткой и лишено вексельно-правового значения.

Под формой векселя следует понимать внешнее выражение вексельного обязательства. В соответствии с п. 1 и 75 Положения о переводном и простом векселе вексельное обязательство излагается при помощи определенного набора реквизитов строго формализованного характера. Таким образом, форма векселя состоит из реквизитов, а реквизит — элемент его формы.

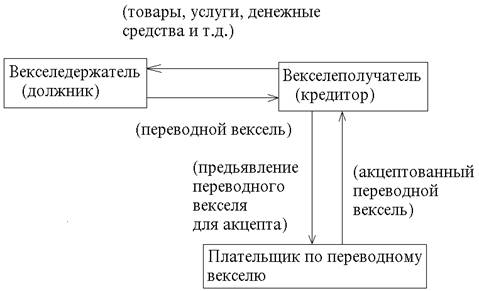

Переводный вексель — это документ, составленный в соответствии с требованиями к форме переводного векселя и удостоверяющий право векселедержателя на получение в установленный срок определенной суммы от плательщика или иных обязанных перед векселедержателем лиц.

Схема 1.

Переводный вексель

|

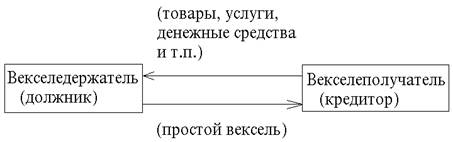

Простой вексель — это документ, составленный в соответствии с требованиями к форме простого векселя и удостоверяющий право векселедержателя на получение в установленный срок определенной суммы от векселедателя или иных обязанных перед векселедержателем лиц.

Схема 2.

Простой вексель

|

Правовая природа векселя имеет свои особенности. Рассматривая вексель как договорное обязательство, мы имеем в виду не то договорное отношение, которое привело к векселю, например куплю-продажу или заем, а то отношение, которое создается векселем.[5]

Составление векселя порождает обязательственные правоотношения, которые будут удостоверяться самим векселем. Вексельное обязательство служит само по себе основанием: платить нужно потому, что вексель выдан[6] .

Выделяя особенности вексельного обязательства, практически все авторы отмечают, что вексельное обязательство отличается от других денежных обязательств такими чертами, как безусловность, абстрактность и строгая формальность.

Безусловность вексельного обязательства. В соответствии со ст. 1 и 75 Положения о переводном и простом векселе предложение уплатить и обещание уплатить определенную сумму должны быть ничем не обусловленными. Другими словами, лицо, обязанное по векселю, не может поставить исполнение обязательства уплатить по векселю в зависимость от наступления какого-либо обстоятельства. Кроме того, в текст векселя иногда вписываются условия, касающиеся оплаты векселя. В Постановлении Президиума ВАС РФ от 9 июня 1998 г. № 7033/97было указано, что излишние сведения, включенные в вексельный текст и обусловливающие предложение уплатить вексельную сумму, несовместимы с природой векселя1 .

Абстрактность вексельного обязательства. В соответствии со ст. 17 Положения о переводном и простом векселе лица, к которым предъявлен иск по переводному векселю, не могут противопоставить векселедержателю возражения, основанные на их личных отношениях к векселедержателю или к предшествующим векселедержателям, если только векселедержатель, приобретая вексель, не действовал сознательно в ущерб должнику.

Вексель обладает процессуальной и материальной абстрактностью.Процессуальная абстрактность заключается в том, что возражения по сделке, лежащей в основе выдачи или переуступки векселя, допускаются лишь между лицами, которые непосредственно связаны такой сделкой. Материальная абстрактность векселя проявляется в тех случаях, когда требования оплаты векселя предъявляются добросовестным векселедержателем, который не был участником сделки, лежащей в основе выдачи векселя. Никакие возражения по основанию такой сделки при этих условиях вообще не допускаются. Существует лишь одно исключение: когда новый держатель векселя, зная о пороке в праве предыдущего держателя, тем не менее приобретает вексель с целью сознательно нанести ущерб вексельному должнику.2

Строгая формальность вексельного обязательства. Отметим правило, характеризующее вексель: quodnonestincambio, nonestinmundo (что не написано в векселе, того не существует в мире). Дефект формы векселя влечет за собой его недействительность без предварительного признания этого факта со стороны суда.3 Требования к форме векселя отличаются большой строгостью, которая получила в литературе название «вексельной строгости». Отсутствие в документе любого из обязательных вексельных реквизитов лишает его силы векселя. Вместе с тем отсутствие у документа вексельной силы не препятствует рассмотрению его в качестве долгового документа иной правовой природы — долговой расписки.

Необходимо отметить, что в отличие от договора займа, предметом которого могут быть не только деньги, но и вещи, определенные родовыми признаками, вексель всегда является обязательством по уплате определенной денежной суммы. Документ, составленный с соблюдением вексельной формы, но содержащий обязательство о передаче в собственность кредитора не денег, а каких-либо товаров, документов или иных ценностей не может быть признан векселем.[7]

Другая особенность правовой природы векселя заключается в том, что вексель, как указано выше, является ценной бумагой. Главный отличительный признак ценной бумаги заключается в том, что для реализации выраженного в этом документе имущественного права обязательное условие — предъявление законным владельцем самой ценной бумаги. Требовать платежа по векселю может лишь тот, кто владеет этим документом — держатель.

Ценные бумаги в соответствии со ст. 128 ГК РФ относятся к объектам гражданских прав, а именно к вещам. В качестве ценной бумаги вексель может свободно отчуждаться различными способами, обременяться залогом. Однако не только свойство сравнительно легко переходить из рук одного держателя в руки другого определяет значение ценных бумаг, в первую очередь векселей и чеков, в гражданском обороте.

Самое главное, как считает М.М. Агарков, то, что «закон предоставляет добросовестному держателю векселя правовую защиту от возражений, которые могли бы быть сделаны должником предшествующему собственнику документа. Права нового держателя векселя, который приобрел сам его добросовестно, за стоимость, не зависят от прав предыдущего владельца, не обременены пороками, которые могут быть присущи правам этого лица, и потому защищены от всех возражений должника по отношению к первоначальному кредитору» [8] .

Виды векселей

Законодательно в Российской Федерации определены два вида векселя: переводный и простой.

В переводном векселе содержится простое и ничем не обусловленное предложение уплатить определенную сумму. В переводном векселе первоначально фигурируют три субъекта: векселедатель (трассант), векселеприобретатель (ремитент) и плательщик (трассат). Трассат становится обязанным по векселю только с момента акцепта предложения трассанта. Выдавая (трассируя) переводный вексель, векселедатель принимает на себя ответственность за акцепт и за платеж по нему.

Отказ плательщика от акцепта, удостоверенный актом протеста векселя в неакцепте, дает векселедержателю право обратиться с иском к векселедателю, индоссантам и авалистам в порядке, предусмотренном главой VII Положения о переводном и простом векселе.

Отношения векселедателя и плательщика не могут повлиять на оформление переводного векселя и эти отношения не должны беспокоить векселеприобретателя. В этом проявляется абстрактность вексельного обязательства.

В соответствии со ст. 3 Положения о переводном и простом векселе векселедатель может выдать вексель на самого себя. В этом случае векселедатель и плательщик — одно лицо.

В простом векселе содержится простое и ничем не обусловленное обещание уплатить определенную сумму. Таким образом, векселедатель непосредственно несет ответственность за платеж перед векселедержателем.

Кроме деления на простые и переводные векселя на практике, особенно для целей бухгалтерского и налогового учета, различают товарные и финансовые векселя. Такое деление отражает их экономическую характеристику. Товарные (или коммерческие) векселя используются во взаимоотношениях покупателя и продавца по договорам поставки, купли-продажи, оказания услуг, подряда.

Финансовые векселя имеют в своей основе отношения, первоначально базирующиеся на договорах займа или кредитных договорах.

В России широкое распространение получили банковские векселя. Такие векселя могут удостоверять совершение банками различных банковских операций, суть которых — в привлечении банком денежных средств клиентов. Кроме того, есть векселя, выпуск и обращение которых в Росси запрещены, — дружеские и бронзовые векселя. Дружеские векселя выдаются векселедателями друг на друга. Бронзовый вексель — это вексель, не имеющий реального обеспечения.[9]

Вексельные реквизиты

Вексельные реквизиты относятся к элементам формы векселя.

К числу обязательных вексельных реквизитов простого векселя, отсутствие которых в тексте документа лишает его вексельной силы, относятся:

1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) наименование того, кому или приказу кого платеж должен быть совершен;

4) указание даты составления векселя;

5) подпись того, кто выдает документ (векселедателя). Помимо перечисленных обязательных реквизитов в Положении о переводном и простом векселе приводятся реквизиты, отсутствие которых не влечет за собой дефекта формы векселя. Условно их можно назвать необязательными. К таким реквизитам относятся:

• срок платежа;

• указание места, в котором должен быть совершен платеж;

• указание места составления векселя.

Срок платежа. Согласно ст. 33 данного Положения вексель может быть выдан сроком:

• по предъявлении;

• во столько-то времени от предъявления;

• во столько-то времени от составления;

• на определенный день.

Особо отмечу то, что перечень сроков, установленных Положением о переводном и простом векселе, является исчерпывающим, то есть законодатель не предоставляет участникам вексельного обращения права устанавливать какие-либо иные сроки платежа. Переводный вексель, содержащий либо иное назначение срока, либо последовательные сроки платежа, недействителен.

Смысл реквизита «указание места, в котором должен быть совершен платеж» заключается в том, что кредитор сможет самостоятельно на основании данных, указанных в векселе, определить место, где он сможет получить платеж. Очень точно об этом пишет А.А. Вишневский: «Особенностью вексельного обязательства как обязательства по ценной бумаге является то, что не должник обязан исполнить обязательство кредитору в установленный срок по своей инициативе, а наоборот, кредитор должен явиться к должнику и, потребовать исполнения обязательства»[10] . Место платежа может определиться указанием на населенный пункт или конкретный адрес. При множественности обозначений мест платежа в одном векселе он считается дефектным по форме.

Заполняя реквизит «указание места составления векселя», необходимо помнить, что по нему будет определяться применимое законодательство для решения вопроса о дееспособности векселедателя.

Отсутствие в векселе указаний о сроке платежа, месте, в котором должен быть совершен платеж, а также месте составления векселя может быть восполнено при помощи правил, установленных законодателем. Эти правила одинаковы для переводного и простого векселя, поэтому рассмотрим их на примере переводного векселя:

• переводный вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении;

• при отсутствии особого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и одновременно местом жительства плательщика;

• переводный вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Более подробно хотелось бы остановиться на обязательных вексельных реквизитах, так как именно их указание в тексте документа делает последний векселем. Если же документ является векселем, это приводит к тому, что:

• векселедержатель освобождается от обязанности доказывать свои права;

• возражения должника по векселю могут быть основаны только на вексельном законодательстве;

• передача векселя осуществляется по индоссаменту, а сам передающий по общему правилу остается ответственным перед всеми последующими приобретателями;

• вексельное поручительство оформляется по особым правилам;

• может быть применен упрощенный порядок взыскания задолженности на основании судебного приказа.

Наименование «вексель», должно быть включено в сам текст документа и выражено на том языке, на котором этот документ составлен. В литературе данный реквизит получил название «вексельная метка».

Еще одним существенным требованием при оформлении предложения или обещания уплатить является указание определенной суммы. Как отмечает А.А. Вишневский, «сумма должна быть именно определенной, а не определимой»[11] . И это не простая игра слов. В векселе должна быть приведена конкретная сумма (точное количество) денежных средств, а не информация, которая принципиально позволит определить сумму платежа. В статье 6 Положения о переводном и простом векселе содержатся правила, позволяющие в определенных случаях решать разногласия по поводу суммы. Согласно этим правилам, если сумма переводного векселя обозначена и прописью, и цифрами, то в случае разногласия между этими обозначениями вексель имеет силу на сумму, обозначенную прописью. Если в переводном векселе сумма обозначена несколько раз либо прописью, либо цифрами, то в случае разногласия между этими обозначениями вексель имеет силу лишь на меньшую сумму.

В соответствии со ст. 41 Положения о переводном и простом векселе вексель может быть выписан в иностранной валюте. Если хождение этой иностранной валюты запрещено в месте платежа, то сумма векселя может быть уплачена в местной валюте. Для пересчета иностранной валюты в местную используется курс на день наступления срока платежа. Указанные правила не применяются в случае, когда векселедатель обусловил, что платеж должен быть совершен в определенной, указанной в векселе валюте (оговорка эффективного платежа в какой-либо иностранной валюте).

В отношении определения суммы платежа следует также отметить, что в векселях со сроком оплаты по предъявлении или во столько-то времени от предъявления векселедатель вправе указать, что на вексельную сумму будут начисляться проценты. Процентная ставка должна быть обозначена в векселе. В противном случае будет считаться, что проценты не начисляются. При отсутствии иной даты проценты начисляются со дня составления векселя.

Наименование того, кто должен платить (плательщика). Этот реквизит характерен только для переводного векселя. В простом векселе векселедатель и плательщик совпадают. Положение о переводном и простом векселе не содержит требований на счет того, какие именно сведения о плательщике нужно указать на переводном векселе.

В форме бланка переводного векселя, которая была утверждена Постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. № 1451-1 «О применении векселя в хозяйственном обороте РСФСР», необходимо было указывать полное наименование и адрес плательщика.

Высший Арбитражный Суд Российской Федерации признал рекомендательный характер названных бланков (п. 2 Информационного письма Президиума ВАС РФ от 25 июля 1997 г. № 18). Следовательно, отсутствие в тексте векселя (в части наименования плательщика) банковских реквизитов плательщика или иной информации кроме наименования плательщика не может служить основанием для лишения документа вексельной силы. Если плательщиком по переводному векселю будет физическое лицо, то необходимо указать его имя и фамилию (полностью), а дополнительно можно рекомендовать вписывать паспортные данные. Для индивидуализации юридического лица достаточно будет указать полное фирменное наименование и организационно-правовую форму этого лица.

Наименование того, кому или приказу кого платеж должен быть совершен. По сути, данный реквизит призван индивидуализировать первого приобретателя векселя. Указание первого векселедержателя обязательно, потому что по российскому праву не допускается выдача векселей на предъявителя. В специальной литературе высказывается мнение о возможности включения в текст векселя наименования нескольких первых приобретателей. В отношении этого в Положении о переводном и простом векселе запретов нет. Однако следует иметь в виду, что все лица, поименованные в качестве первых приобретателей векселя, будут являться солидарными кредиторами. А.А. Вишневский указывал, что в этом случае «не должно происходить дробления вексельной суммы»[12] . Каждый из солидарных кредиторов вправе требовать от плательщика уплаты вексельной суммы.

Указание даты составления векселя. Дата составления векселя позволяет определить, являлся ли векселедатель способным обязываться по векселю. Если дата составления векселя не указана, могут возникнуть проблемы с определением срока платежа по векселям со сроком платежа «по предъявлении» или «во столько-то времени от предъявления». Статьей 34 Положения о переводном и простом векселе установлено, что переводный вексель сроком платежа по предъявлении должен быть предъявлен к платежу в течение одного года со дня его составления.

Подпись того, кто выдает вексель (векселедателя). При соблюдении всех других реквизитов наличие подписи векселедателя означает, что у него возникло обязательство. Свойство подписи порождать обязательство по векселю характерно для всех участников вексельного обязательства: основного должника и регрессных должников.

Без подписи нет письменного обязательства, нет векселя. В отличие от текста векселя подпись векселедателя должна быть проставлена на векселе собственноручно и притом рукописным путем.

При оформлении векселя от имени юридического лица следует удостовериться в полномочиях лиц, которые ставят свои подписи. Если вексель подписан без полномочий или не в соответствии с представленными полномочиями, то сторона, поставившая свою подпись на векселе после его заполнения, несет ответственность по условиям заполненного таким образом векселя. Хотя каждый, кто подписал переводный вексель в качестве представителя лица, от имени которого он не был уполномочен действовать (либо превысил свои полномочия), сам обязан по векселю. Однако вместо банка или организации получить в качестве должника гражданина Иванова не согласится ни один нормальный кредитор.

Возникает вопрос: нужно ли скреплять подпись представителя юридического лица оттиском печати? На мой взгляд, отсутствие печати не будет являться основанием для лишения документа вексельной силы.

Формальный подход, основанный на вексельном праве, позволяет высказать мнение о том, что отсутствие подписи главного бухгалтера на векселе не должно рассматриваться в качестве основания для признания дефекта формы.

1.3. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

Составление векселя

Вексельное обращение представляет собой совокупность действий, совершаемых субъектами вексельных правоотношений по поводу векселей.

Хочу отметить отдельные моменты, которые на практике позволят избежать спорных вопросов:

· Для придания вексельной силы документу он должен быть составлен с соблюдением формы, предусмотренной Положением о переводном и простом векселе.

· Организации, активно использующие в своей деятельности векселя, обычно пользуются бланками векселей. Такие бланки могут быть заказаны и изготовлены самой организацией. Реквизиты бланков векселей помимо реквизитов, перечисленных в Положении о переводном и простом векселе, должны содержать наименование предприятия-изготовителя бланков ценных бумаг.

· Кроме реквизитов в тексте векселей допускаются определенные оговорки (отметки), устанавливающие особые правила в отношениях конкретных субъектов. Эти оговорки (отметки) суть следующие:

1) процентная оговорка — условие о начислении на вексельную сумму процентов, которое может быть указано векселедателем в векселях, подлежащих оплате сроком по предъявлении или во столько-то времени от предъявления (ст. 5 Положения о переводном и простом векселе);

2) оговорка векселедателя «не приказу» — условие, означающее, что вексель может быть передан только с соблюдением формы и с последствиями обыкновенной цессии (ст. 11 Положения о переводном и простом векселе);

3) оговорка «валюта к получению», «на инкассо», «как доверенному» и т.п. — условие, означающее, что векселедержатель может осуществлять все права, вытекающие из векселя, но индоссировать его он может только в порядке препоручения (ст. 18 Положения о переводном и простом векселе);

4) оговорка «валюта в обеспечение», «валюта в залог» — условие, означающее обременение прав векселедержателя по векселю залогом (ст. 19 Положения о переводном и простом векселе);

5) отметка о частичном платеже — отметка, проставляемая векселедержателем по требованию плательщика и удостоверяющая, что оплата по векселю произведена частично (ст. 39 Положения о переводном и простом векселе);

6) оговорка эффективного платежа — условие, согласно которому платеж должен быть совершен только в валюте, указанной в самом векселе (ст. 41 Положения о переводном и простом векселе);

7) оговорка «оборот без издержек», «без протеста» — условие, освобождающее векселедержателя от совершения протеста в неакцепте или в неплатеже для осуществления его прав регресса (ст. 46 Положения о переводном и простом векселе);

8) указание лица для акцепта или платежа — запись векселедателя, индоссанта или авалиста о назначении посредника для предъявления векселя к акцепту или платежу (ст. 55 Положения о переводном и простом векселе).

· В соответствии со ст. 64 Положения о переводном и простом векселе переводный вексель может быть выдан в нескольких тождественных экземплярах, причем количество экземпляров не ограничивается. Данное правило не распространяется на простые векселя.

При выдаче переводного векселя в нескольких экземплярах эти экземпляры должны быть снабжены последовательными номерами в самом тексте документа. Последствия несоблюдения данного требования заключаются в том, что каждый экземпляр будет рассматриваться как отдельный переводный вексель.

· С векселя могут сниматься копии. Копия должна в точности воспроизводить оригинал с индоссаментами и со всеми другими отметками, которые на нем находятся.

· Законодатель допускает внесение изменений в вексель после его составления.

Выдача и передача векселя (индоссамент и цессия)

Ценная бумага приобретает вексельную силу (становится векселем) с момента придания ей установленной формы, т.е. с момента заполнения на векселе всех обязательных реквизитов. Однако права первого векселедержателя на вексель возникают с момента передачи ему векселя, т.е. после составления вексель должен быть выдан первому векселедержателю.

Факт передачи векселя должен подтверждаться актом приема-передачи. Для выдачи векселя юридическое или физическое лицо не обязано получать какие-либо лицензии и осуществлять их государственную регистрацию.

После передачи векселя первому приобретателю у него возникает право, удостоверенное ценной бумагой.

Одно из главных свойств векселя заключается в том, что он может передаваться (оборотность векселя). В силу этого свойства права, удостоверенные векселем, могут переходить к неограниченному кругу лиц. Вексель может передаваться и тем лицам, которые уже являются обязанными по нему.

Передача векселя посредством индоссамента

Всякий переводный вексель, даже выданный без прямой оговорки о приказе, может быть передан посредством индоссамента. Передача документа может быть запрещена. Такой запрет имеет право установить сам векселедатель в тексте векселя. В этом случае вексель полностью теряет оборотность с использованием индоссамента. Кроме того, векселедержатель, передавая согласно ст. 15 Положения о переводном и простом векселе вексель по индоссаменту, может воспретить новый индоссамент. Новый векселедержатель, получивший вексель по индоссаменту с оговоркой «не приказу», может передать вексель посредством индоссамента. Но из ряда ответственных лиц будет исключено лицо, сделавшее запретительную оговорку.

Если векселедатель поместил в переводном векселе слова «не приказу» или какое-либо равнозначащее выражение, а индоссант воспретил новый индоссамент, то документ может быть передан лишь с соблюдением формы и с последствиями обыкновенной цессии. Эти правила применяются и к простому векселю.

Индоссамент — это специальная передаточная надпись, проставляемая векселедержателем на векселе (или на добавочном к нему листе — алонже), посредством которой все права по векселю переходят к другому лицу. Индоссамент обычно выражается словами «платите приказу...» или «вместо меня уплатите...».

Передача векселя при помощи индоссаментов носит название индоссирования. Лицо, передающее вексель по индоссаменту, называется индоссантом, а получающее — индоссатором (индоссатом).

Совершение индоссамента приводит к двум правовым последствиям:

1) права по векселю переходят от индоссанта к индоссату;

2) индоссант принимает на себя ответственность перед индоссатом (а также последующими векселедержателями) за неоплату векселя плательщиком.

Индоссамент должен быть совершен в письменной форме. При этом все элементы его содержания могут быть воспроизведены механическим путем, но индоссант должен собственноручно подписать индоссамент.

Именной индоссамент должен содержать наименование нового векселедержателя (индоссата) и подпись индоссанта. Бланковый индоссамент — это передаточная надпись, не содержащая указания лица, в пользу которого он сделан, или состоящая из одной подписи индоссанта.

Переуступка векселя посредством цессии

В специальной литературе отмечаются следующие отличия передачи векселя по индоссаменту от передачи по цессии:

а) Согласно ст. 390 ГК РФ первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником;

б) как правило, уступка требования оформляется отдельным двусторонним договором между цедентом и цессионарием.

в) для уступки требования характерно то, что новый кредитор должен быть обязательно поименован в тексте соглашения;

г) в соглашении уступки требования стороны могут обусловить возникновение прав и обязанностей наступлением обстоятельства, относительно которого не известно, наступит оно или не наступит. Кроме того, ст. 384 ГК РФ допускает переход прав первоначального кредитора к новому кредитору в объеме, который будет определен соглашением сторон;

д) цессия может быть совершена как на самом документе, так и в виде отдельного договора;

При помощи цессии векселя передаются после протеста в неплатеже или после истечения срока, установленного для совершения протеста.

Таким образом, использование индоссаментов и в необходимых случаях соглашений об уступке требований превращает вексель в ценную бумагу универсальной оборотоспособности.

Акцепт

Применительно к вексельным правоотношениям акцептом является ответ плательщика, выраженный в установленной форме, о принятии предложения векселедателя уплатить определенную сумму. Понятие акцепта применимо только к переводному векселю.

Акцепт трассата обладает практически всеми признаками, которые характерны для векселя: безусловность, абстрактность и формальность.

Если плательщик не акцептовал переводный вексель или акцептовал его лишь в какой-то части, то на основании ст. 43 Положения о переводном и простом векселе векселедержатель может обратить свой иск против лиц, обязанных по векселю — право регресса.

Молчание акцептанта по вексельному праву тоже будет рассматриваться как отказ.

Для возникновения права регресса в соответствии со ст. 44 Положения о переводном и простом векселе отказ в акцепте должен быть удостоверен актом, составленным в публичном порядке (протест в неакцепте). Протест в неакцепте должен быть совершен в сроки, установленные для предъявления к акцепту.

Если плательщик прекратил платежи или обращение взыскания на его имущество оказалось безрезультатным для осуществления прав регресса, то векселедержатель должен предъявить вексель к платежу и в случае неоплаты совершить протест в неплатеже.

Протесты векселей совершают нотариусы. Векселя для совершения протеста в неакцепте нотариусы принимают в течение сроков, установленных для предъявления к акцепту.

В день принятия векселя к протесту нотариус предъявляет плательщику требование об акцепте векселя. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста. В случае получения отказа плательщика акцептовать вексель или его неявки к нотариусу последний составляет акт по установленной форме о протесте в неакцепте и делает соответствующую запись в реестре, а также отметку о протесте в неакцепте на самом векселе. Завершается процедура совершения протеста тем, что опротестованный вексель выдается векселедержателю или уполномоченному им лицу.

Если место нахождения плательщика неизвестно, то протест векселя совершается без предъявления требования об акцепте векселя с соответствующей отметкой в акте о протесте и в реестре для регистрации нотариальных действий.

Платеж по векселю

На практике при предъявлении векселя для оплаты стороны составляют акт приема-передачи векселя. После этого вексель, как правило, остается у плательщика. Однако для получателя платежа это чревато самыми неблагоприятными последствиями. Получив векселя, должник в дальнейшем готов на всякие ухищрения, чтобы не платить: от простых заявлений о том, что ему были предъявлены копии векселей вместо оригиналов, до уничтожения самих векселей.

Аваль (вексельное поручительство)

Обязательство плательщика по оплате векселя может быть обеспечено полностью или в части третьим лицом либо одним из лиц, подписавших вексель, посредством аваля. Если на лицевой стороне векселя будет стоять даже одна подпись и при этом она не будет принадлежать плательщику или векселедателю, то это будет рассматриваться в качестве аваля.

Предъявление исков по векселям

Право на предъявление иска принадлежит векселедержателю. Кроме того, право на иск имеют акцептант, индоссанты, авалист. Однако данное право возникает у каждого из них тогда, когда это лицо совершит оплату.

В Положении о переводном и простом векселе указываются следующие случаи, при наступлении которых у векселедержателя возникает право на предъявление иска:

1) если срок платежа наступил, а платеж не был совершен;

2) до наступления срока платежа в случае:

а) полного или частичного отказа в акцепте,

б) несостоятельности плательщика независимо от того, акцептовал он вексель или нет,

в) прекращения плательщиком платежей, даже если это обстоятельство не было установлено судом,

г) безрезультатного обращения взыскания на имущество плательщика;

д) несостоятельности векселедателя по векселю, не подлежащему акцепту.

Для обоснования своего права на иск векселедержатель должен иметь доказательства того, что вексель был предъявлен к платежу. Кроме того, если речь идет о предъявлении иска к регрессным должникам, то для осуществления своего права векселедержатель должен иметь нотариальный протест в неплатеже.

Правилами, закрепленными в ст. 70 Положения о переводном и простом векселе, определяется, что:

• исковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа;

• исковые требования векселедержателя против индоссантов и против векселедателя погашаются истечением одного года со дня протеста, совершенного в установленный срок, или со дня срока платежа в случае оговорки об обороте без издержек;

• исковые требования индоссантов друг к другу и к векселедателю погашаются истечением шести месяцев, считая со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

Глава2 БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЁТОВ С ПОМОЩЬЮ ВЕКСЕЛЕЙ

1. ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ

С точки зрения закона, с точки зрения оформления и выдачи векселя, передачи по нему прав и требований это деление векселей на финансовые и товарные не имеет никакого смысла.

Однако, что касается принципов и допущений учета, то в ПБУ 1/98 «Учетная политика организации» содержится следующее указание: факты хозяйственной деятельности должны отражаться в бухгалтерском учете «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой)»[13] .

Деление векселей на финансовые и товарные — чуть ли не единственный пример приложения указанного тезиса к учетной практике, практически во всех остальных случаях юридическая трактовка ситуации служит отправной точкой для ее бухгалтерского отражения. Поэтому будем говорить о том, что это деление бухгалтер должен сделать самостоятельно.

Как вид имущества (а в целях бухгалтерского учета — как вид активов) вексель имеет двойственную природу: с одной стороны, он представляет собой ценную бумагу (инструмент осуществления финансовых вложений), а с другой — способ оформления дебиторско-кредиторской задолженности. В этой двойственности кроется причина дифференцированного отражения вексельных операций в бухгалтерском и налоговом учете. Для правильного построения бухгалтерских проводок и налоговых расчетов необходимо определить, к какому виду векселей — к финансовым или товарным , относится конкретный вексель.

Принципиальным различием в бухгалтерском и налоговом учете финансовых и товарных векселей является следующее: в первом случае в учете отражается вексель как таковой (ценная бумага), во втором — сумма обеспеченной им задолженности. Поэтому при наличии дебиторской задолженности конкретного контрагента:

• получение финансового векселя трактуется как мена имущества, в результате отчуждения которого возникла дебиторская задолженность, на ценные бумаги (вексель). Это означает оплату «не денежными средствами» и необходимость закрытия счета учета задолженности (62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами»);

• получение товарного векселя трактуется как переоформление задолженности, т.е. получение не самого платежа, а только его гарантии. Это означает, что задолженность продолжает числиться в учете (на счете 62 или 76).

В настоящее время специальные правила ведения бухгалтерского учета операций с векселями устанавливаются инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утверждённой приказом Минфина России от 31.10.2000 ¹ 94н , ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию", утверждённым приказом Минфина России от 02.08.2001 ¹ 60 и ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.02 г. № 126н.

Общим правилом, вытекающим из предписаний инструкции, является разделение для целей бухгалтерского учета векселей, участвующих в операциях организации на две группы:

1. Коммерческие или товарные векселя.

2. Финансовые векселя.

Для целей бухгалтерского учета под товарными (коммерческими) понимаются векселя, выдачей, принятием к платежу или индоссированием которых осуществлялется погашение обязательств по договорам купли-продажи, подряда и прочим сделкам торгово-производственного характера.

Под финансовыми - векселя, выдачей, акцептом или передачей по индоссаменту которых погашаются обязательства по договорам займа и кредита.

Следует отметить, что законодательно устанавливаемой абстрактностью векселя объясняется ошибочность рассмотрения его исключительно как ценной бумаги, оформляющей заемные отношения.

Статьей 815 ГК РФ особо подчеркивается юридическое значение факта выдачи векселя в погашение обязательства заемщика как прекращения последнего: "В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить, по наступлении предусмотренного векселем срока, полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе".

Следовательно, вексель, первоначально выданный как финансовый, может в дальнейшем участвовать в расчетах по товарным операциям и наоборот. Отнесение векселя для целей бухгалтерского учета к какой-либо из двух названных групп определялось только характером обязательства, погашаемого его выдачей или передачей по индоссаменту. Посредством совершения передаточной надписи вексель может быть передан в погашение задолженности за имущество, приобретенное по договору купли-продажи, им может быть погашен кредит, заем, т.е. один и тот же вексель, передаваемый посредством индоссамента, может до наступления момента его погашения неоднократно участвовать и в коммерческой, и в финансовой операции.

К финансовым вложениям, в соответствии с п. 3 ПБУ 19/02, не относятся векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги.

В бухгалтерском учете для отражения векселей полученных используются два счета:

– счет 58 «Финансовые вложения»

субсчет «Векселя»

– счет 62 «Расчеты с покупателями и заказчиками»

субсчет «Векселя полученные»

Учет операции с векселями на счете 58 «Финансовые вложения» регламентируется положениями ПБУ 19/02 «Учет финансовых вложений».

Учет операций с векселями на счете 62 регламентируется Письмом Минфина РФ от 31.10.94 г. № 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги» (с изменениями и дополнениями к нему, внесенными письмом Министерства финансов Российской Федерации от 16 июля 1966 г. № 62).

Если вексель выдан организацией-векселедателем при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги непосредственно поставщику, то у поставщика он учитывается на счете 62 субсчет «Векселя полученные». То есть этот счет используется при одновременном исполнении двух условий:

Первое условие – вексель выдается организации-поставщику непосредственно от организации-должника. Первым векселедержателем, который указан в бланке векселя, является организация продавец.

Второе условие – вексель выдается за уже поставленные товары, выполненные работы, оказанные услуги.

В бухгалтерском учете организации-продавца вексель учитывается на счете 62 субсчет «Векселя полученные» по вексельной сумме (номиналу векселя). Разница между суммой, указанной в векселе, и суммой задолженности за поставленные товары (продукцию), выполненные работы и оказанные услуги, в счет оплаты которых получен вексель отражается на счете 91 «Прочие доходы и расходы». Указанная разница выявляется на счете 62 при несовпадении суммы дебиторской задолженности за поставленные товары, выполненные работы, оказанные услуги.

При индексировании векселя в бухгалтерском учете продавца (поставщика) производится следующая бухгалтерская запись:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 62 «Расчеты с покупателями и заказчиками»

субсчет «Векселя полученные»

В случае, когда в счет погашения задолженности за поставленную продукцию (работы, услуги) организация-поставщик получила вексель не самого должника, а третьей организации, такие векселя должны быть приняты к бухгалтерскому учету по дебету счетов финансовых вложений (на счет 58 субсчет «Векселя») в оценке, равной дебиторской задолженности за поставленную продукцию (работы, услуги), т. е. по фактическим затратам. Такая позиция подтверждена в Письме Минфина РФ от 20 января 2003 г. № 16-00-12/2.

2.2. АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

Рассмотрим конкретные положения, которые, по моему мнению, должны быть определены в учетной политике каждой организации, использующей товарные векселя в своей хозяйственной практике.

1).В учетной политике организации должны быть раскрыты способы проведения инвентаризации векселей : согласно Методическим указаниям по инвентаризации (утверждены приказом Минфина России от 15 июня 1995 г. № 49) или согласно самостоятельно установленному порядку. При этом требуют раскрытия: количество инвентаризаций в году, даты их проведения, перечень проверяемого имущества и обязательств при дополнительных (плановых и неплановых) инвентаризациях; создание и порядок работы инвентаризационной комиссии. Кроме того, должен быть определен порядок отражения разницы между учетной стоимостью недостающих ценных бумаг и суммой, взыскиваемой с виновных лиц, которая может:

а) включаться во внереализационные доходы и расходы по мере возникновения и признания должником задолженности (т.е. отражаться сразу по кредиту счета 91 «Прочие доходы и расходы»);

б) включаться в финансовый результат по мере получения средств от виновных лиц (т.е. отражаться по кредиту счета 98 «Доходы будущих периодов» с последующим списанием на счет 91).

2). Порядок отражения процентов по выданным товарным векселям. Проценты могут включаться в учетную стоимость приобретаемых активов, которые оплачиваются товарным векселем, либо относиться на себестоимость продукции (работ, услуг).

3).Порядок учета дохода по векселям, использованным при расчетах за работы и услуги.

В настоящее время организация имеет право выбирать момент включения в себестоимость продукции (работ, услуг) дохода по товарным векселям, переданным исполнителям работ или услуг (при условии, что стоимость самих работ или услуг подлежит включению в себестоимость продукции): доход может быть отнесен на счета затрат (20, 23, 25, 26) и включен в себестоимость единовременно либо отнесен на счет расходов будущих периодов (97) и включен в себестоимость ежемесячно, равными долями в течение всего срока обращения векселя.

4). Учет векселей, поступивших «авансом».

В настоящее время в нормативных документах однозначно не определено, к какой категории — товарным или финансовым векселям — должен быть отнесен вексель, полученный от покупателя продукции (работ, услуг) «авансом», т.е. до момента отгрузки продукции (выполнения работ, оказания услуг). Поскольку решение данного вопроса затрагивает построение не только бухгалтерского, но и налогового учета, принимаемая организацией точка зрения должна быть ею обоснована и аргументирована особенно тщательно.

5). Особенности ведения бухгалтерских записей.

В качестве приложений к учетной политике должны быть разработаны и утверждены: детализированный рабочий план счетов с указанием субсчетов разных уровней и всех используемых аналитических позиций и кодов (в том числе для забалансовых счетов) и типовые корреспонденции синтетических счетов (блоки проводок по типовым операциям).

2.3. ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ ПО ОПЕРАЦИЯМ С ТОВАРНЫМИ ВЕКСЕЛЯМИ

На практике движение векселей, как правило, оформляется актом приема-передачи векселя (векселей), в котором отдельной строкой может указываться сумма НДС, начисленного по данной поставке (заказу) (но не обязательно).

Регистрацию первичных документов, т.е. их реестровый учет, целесообразно вести в книге учета векселей и книге регистрации актов приема-передачи векселей. В книге учета векселей регистрируют все полученные организацией векселя, а в случае выдачи собственных векселей заводят отдельную книгу регистрации выданных векселей. В книгу учета заносят все характеристики регистрируемых векселей:

• дату составления векселя;

• номер и серию векселя;

• наименование, адрес, платежные реквизиты векселедателя (плательщика по векселю);

• вексельную сумму;

• срок погашения векселя и срок его обращения до получения

организацией;

• отметку о движении векселя (в случае передачи по индоссаменту указывают наименование, адрес и платежные реквизиты последующего векселедержателя; в случае погашения векселя указывают реквизиты платежного поручения).

Аналогичным образом осуществляется реестровый учет векселей выданных.

В книге регистрации актов приема-передачи векселей указываются сведения: о дате составления акта; о том, от кого получены или кому переданы векселя; номерах и сериях векселей; сумме переданных векселей (отдельно по каждому и итоговой); сумме выделенного НДС .

По каждому полученному или выданному векселю составляется карточка аналитического учета векселя. Карточка заполняется в бухгалтерии и служит для бухгалтерского учета вексельных операций. Если вексель передается по индоссаменту, то в одной карточке он сначала числится как полученный, а затем — как переданный, поэтому карточки по выданным векселям заводят только в случае выдачи собственных векселей. Карточки содержат сведения по следующей структуре:

• бухгалтерский счет, субсчет, аналитическая позиция, по которым учтен вексель;

• ФИО и должность лица, принявшего или выдавшего вексель от лица организации; причина получения (выдачи) векселя (со ссылкой на реквизиты договоров, товаросопроводительных документов, счетов-фактур и т.п.);

• тип векселя, векселедатель и плательщик по векселю;

• сведения об авалистах;

• дата выписки векселя;

• сведения об отгрузочных документах по продукции, оплаченной товарными векселями;

• величина дебиторской задолженности, обеспеченной векселем;

• вексельная сумма; условия и сумма начисленных процентов или сведения о дисконте; счет, субсчет, на который отнесены проценты или дисконт;

• дата передачи векселя в банк на инкассо, в обеспечение ссуды и т.п. (заполняется только по полученным векселям);

• дата возврата векселя банком, залогодержателем и т.п. (заполняется только по полученным векселям);

• сведения о протесте векселя (нотариус и дата);

• сведения о реализации векселя — стоимость продажи, финансовый результат от реализации (заполняется только по полученным векселям);

• сведения об оплате (погашении) векселя — дата, сумма, номер платежного поручения.

На основе карточек аналитического учета векселей ежемесячно составляются оборотные ведомости по учету операций с товарными векселями, в которых данные об их движении суммируются по итогам месяца и представляются по следующей структуре.

Товарные векселя полученные (счета 62 и 76), товарные векселя выданные (счета 60 и 76)

• Сумма поставки.

• Дисконты и проценты.

• Итого вексельная сумма.

• Суммы, поступившие или перечисленные в погашение векселей.

• Суммы индоссированных векселей.

В таблице указываются серия и номер каждого векселя, с которыми в течение месяца осуществлялись какие-либо операции (поступление, выбытие, начисление дохода), а также остаток на начало и конец месяца. Проводками, как правило, отражаются только итоговые значения показателей таблицы, т.е. ведомость является регистром по сбору и обработке информации для бухгалтерских записей.

Основным требованием к синтетическому учету вексельных операций является раздельный учет товарных и финансовых векселей. Основное требование к аналитическому учету— возможность накопления данных отдельно о суммах полученных/выданных векселей и отдельно процентов по ним в следующих разрезах:

• срок оплаты наступил — не наступил;

• срок оплаты просрочен — не просрочен.

Учет товарных векселей ведется аналогично учету обеспеченной этими векселями дебиторской и кредиторской задолженности на специально открываемых субсчетах к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами»[14] .

Учет векселей, переданных по индоссаменту, а также учет операций по выдаче поручительств в оплате (аваль) ведется на забалансовых счетах: • векселей полученных — на счете 008 «Обеспечения обязательств и платежей полученные»;

• индоссированных векселей и выданных поручительств в оплате — на счете 009 «Обеспечения обязательств и платежей выданные».

Глава3. УЧЕТ РАСЧЁТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

3.1. УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ ( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА)

Рабочий план счетов ООО «Крост», который используется во всех схемах бухгалтерских проводок представлен в Приложении 1.

Отметим наиболее важные положения:

• товарные векселя выдаются только юридическими лицами, зарегистрированными и расположенными на территории Российской Федерации;

• товарные векселя применяются при заключении хозяйственных сделок на срок не более 180 дней;

• запрещено использовать товарные векселя организациям, находящимся на бюджетном финансировании;

• не могут быть товарными векселя, выданные коммерческими банками.

Заметим, что имеющие место после выдачи векселя условное погашение ранее существовавшей задолженности за приобретенную продукцию (товары, работы, услуги) и возникновение нового обязательства — долга по векселю являются юридическими, но не налоговыми последствиями. В этом основное налоговое отличие товарного векселя от финансового.

Выдача собственного векселя в счет поставленных материальных ценностей (выполненных работ, оказанных услуг)

Как правило, на практике сумма выдаваемого векселя превышает стоимость поставленных материальных ценностей. Это связано с необходимостью заинтересовать поставщика принять в оплату вексель вместо денежных средств. Однако бухгалтерский учет начисления дохода будет зависеть от того, какой вексель выдается поставщику — дисконтный или процентный.

Начисление дохода по векселю предусмотрено письмом Минфина России № 142 (п. 4): «Векселедатель сумму причитающихся к уплате по векселю процентов за полученные товары, выполненные работы и оказанные услуги в зависимости от конкретного содержания хозяйственной операции отражает по дебету счетов учета производственных запасов, затрат на производство и т.п. в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» в момент выдачи векселя».

Оплата приобретенных товаров, работ или услуг посредством выдачи и погашения векселя является их оплатой на условиях коммерческого кредита: «При оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности»[15] .

«Полной суммой кредиторской задолженности» в данном случае будет вся вексельная сумма — номинал векселя с учетом начисленного по нему расхода (дисконта или процентов). Если векселем оплачены работы или услуги, то включение расхода по векселю в состав расходов по обычным видам деятельности (в себестоимость) не представляет проблемы, поскольку расходы по обычным видам деятельности формируются нарастающим итогом в течение всего финансового года. Напротив, оплата векселем материально-производственных запасов создает определенные проблемы. Дело в том, что ПБУ 5/01 «Учет материально-производственных запасов» содержит требование неизменности учетной стоимости запасов после их принятия к учету (п. 12). Покупатель может сначала получить запасы, сформировать их учетную стоимость и принять запасы к учету, а только потом принять решение об оплате этих поставок собственным товарным векселем. В данном случае включение расходов по векселю в стоимость запасов (проводка по дебету счета 10 «Материалы») не представляется возможным, особенно если запасы уже списаны в производство. Однако согласно ПБУ 10/99 «Расходы организации» (п.6) вся сумма платежа относится в состав расходов по обычным видам деятельности, поэтому мы вправе включить расходы по векселю, начисленные после принятия запасов к учету, в состав расходов по обычным видам деятельности, т.е. в себестоимость.

Таким образом, расходы по товарным векселям будут включаться в учетную стоимость материально-производственных запасов до их принятия к учету (ПБУ 5/98, п. 6) в состав расходов по обычным видам деятельности (вплоть до завершения финансового года). Если после завершения года вексель еще не будет оплачен, то в следующем году проценты следует квалифицировать как расходы прошлых лет, выявленные в отчетном году (в составе внереализационных расходов).

Дисконт по векселю известен векселедержателю уже в момент выписки векселя, и, стало быть, он может быть отражен в бухгалтерском учете в момент выдачи векселя. С процентным доходом все гораздо сложнее, поскольку величина процентов в момент выдачи векселя не может быть известна по той причине, что еще неизвестна дата погашения векселя, а значит, неизвестен срок его обращения, от которого напрямую зависит величина процентного дохода. Поэтому сделать проводку по начислению процентного дохода в момент выдачи товарного процентного векселя нельзя. Единственным выходом в этом случае является периодическое (ежемесячное) начисление процентов по выданным товарным векселям.

Если векселем оплачиваются поставки товарно-материальных ценностей, которые затем учитываются в качестве основных средств, то проценты включаются в учетную стоимость объекта основных средств (для этого они отражаются по дебету счета 08 «Вложения во внеоборотные активы»). После принятия объекта основных средств к учету отнесение процентов на себестоимость будет противоречить принципу разделения текущих и капитальных затрат, который сформулирован в Федеральном законе «О бухгалтерском учете», поэтому в последнем случае проценты относятся в состав внереализационных расходов.

Пример : В феврале 2003г. ООО «Крост» приобретает товары на сумму 120 тыс.руб., в том числе НДС — 20 тыс. руб.[16] В оплату поставленных ценностей поставщику выдается дисконтный вексель с номиналом 140тыс. руб. и сроком обращения 4 месяца.

Таблица 1

| № операции | Дебет счета |

Кредит счета |

Содержание операции |

Основание совершения операции |

Сумма, тыс. руб. |

1 |

10, .... 19 |

60-х |

Получены товарно-материальные ценности, потреблены работы, услуги; отражено возникновение задолженности перед продавцом (исполнителем) |

Договоры, товаросопроводительные документы, акты, накладные, счета-фактуры и т.д. |

100 20 |

2 |

60-х |

60-х-1 |

Обеспечение кредиторской задолженности векселем |

Акт приема-передачи векселя, карточка аналитического учета векселя |

120 |

3 |

10, 08 и др. |

60-х- 1 20, .... 44 |

Начислен дисконт по векселю — в случае оплаты векселем: •товарно-материальных ценностей (до их принятия к учету) • работ, услуг, товарно-материальных ценностей (после их принятия к учету) |

Карточка аналитического учета векселя, оборотная ведомость |

20 |

Комментарий: В письме Минфина России № 142 отмечается: «В целях равномерного (ежемесячного) включения вышеуказанных сумм по векселям, выданным за выполненные работы и оказанные услуги, в издержки производства (обращения) в течение срока действия векселя организация может их предварительно учесть на счете «Расходы будущих периодов». Оправданным данный способ учета процентов будет только в том случае, если у векселя длительный период обращения и величина дисконта имеет существенный удельный вес в себестоимости продукции.

Таблица 2

№ операции |

Дебет счета |

Кредит счета |

Содержание операции |

Основание совершения операции |

Сумма, тыс.руб. |

3 |

97-1 |

60-х- 1 76-х- 1 |

Отражено начисление дисконта по векселю |

Карточка аналитического учета векселя |

20 |

4 |

20, .... 44 |

97-1 |

Равномерно ежемесячно списывается начисленный дисконт (в течение четырех месяцев: 20т. руб. : : 4 мес. = 5 т.руб.) |

Карточка аналитического учета векселя, оборотная ведомость |

5 |

Пример : ООО «Крост» приобретает товары на сумму 120 тыс. руб., в том числе НДС — 20 тыс. руб. В оплату поставленных ценностей 1 марта 2003г. поставщику выдается процентный вексель с номиналом 120тыс. руб. сроком погашения «по предъявлении» под 80% годовых.

Фактически вексель обращается четыре месяца.

Сумма расхода по векселю в зависимости от количества дней в месяце будет равна:

120 т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб.

120 т.руб. х (80%: 100%) х (31 дн. : 365 дн.) = 8,15т. руб.

Таблица 3

№ операции |

Дебет счета |

Кредит счета |

Содержание операции |

Основание совершения операции |

Сумма, тыс.руб. |

|

1 |

10, ..., 19 |

60-х |

Получены товарно-материальные ценности, потреблены работы, услуги; отражено возникновение задолженности перед продавцом (исполнителем) |

Договоры, товаросопроводительные документы, акты, накладные, счета-фактуры и т.д. |

100 20 |

|

2 |

60-х |

60-х- 1 |

Обеспечена задолженность векселем |

Акт приема-передачи векселя, карточка аналитического учета векселя |

120 |

|

3 |

20, .... 44 |

60-х- 1 |

Начислены проценты по векселю — в марте |

Карточка аналитического учета векселя, оборотная ведомость |

8,15 |

|

3 |

20, ..., 44 |

60-х- 1 |

Начислены проценты по векселю — в апреле |

Карточка аналитического учета векселя, оборотная ведомость |

7,89 |

|

3 |

20, .... 44 |

60-х- 1 |

Начислены проценты по векселю — в мае |

Карточка аналитического учета векселя, оборотная ведомость |

8,15 |

|

3 |

20, ..., 44 |

60-х- 1 |

Начислены проценты по векселю — в июне |

Карточка аналитического учета векселя, оборотная ведомость |

7,89 |

|

Оплата векселя по истечении срока его погашения

Через четыре месяца после выдачи векселя в учете ООО «Крост» сделаны следующие проводки по отражению операции погашения (оплаты) векселя.

Таблица 4

№ |

Дебет |

Кредит |

Содержание операции |

Основание совершения операции | Сумма, тыс.руб. |

|

1 |

60-х- 1 |

51 |

Оплачены (погашены): • дисконтный вексель • процентный вексель |

Карточка аналитического учета векселей, платежное поручение, выписка банка |

140 152,08 |

|

2 |

68 |

19 |

Возмещен из бюджета НДС, уплаченный поставщикам товаров, работ, услуг |

Счета-фактуры, бухгалтерские справки, декларация по НДС |

20 |

|

Комментарий :

Согласно порядку отражения в учете операций с товарными векселями[17] непогашение векселя в срок отражается в учете ООО «Крост» следующим образом:

Таблица 5

№ |

Дебет счета |

Кредит счета |

Содержание операции | Основание совершения операции |

Сумма, Тыс.руб. |

1 |

60-х- 1 |

60-х-2 |

Отражена просрочка оплаты векселя |

Карточка аналитического учета векселя, документы по протесту векселя | 140 152,08 |

Оплата векселя в меньшем размере

Оплата векселя в меньшем размере возможна при различных обстоятельствах:

• если вексель предъявляется к погашению до окончания срока его обращения;

• если векселедатель неплатежеспособен и т.д.

Во всех ситуациях вексель погашается не в полном размере только на основе соглашения сторон, которое подписывается обеими сторонами — и векселедателем, и векселедержателем.

В первом случае речь будет идти о новации вексельного обязательства: не дожидаясь исполнения вексельного обязательства, стороны приходят к соглашению об изменении его предмета (ст. 414 ГК РФ). Теперь вместо погашения векселя векселедатель выкупает его до срока.

Во втором случае речь идет о прощении части долга (ст. 415 ГК РФ).