| Похожие рефераты | Скачать .docx |

Курсовая работа: Учет товарно-материальных запасов в бухгалтерии предприятия

Министерство образования и науки Республики Казахстан

Карагандинский Экономический Университет Казпотребсоюза

Кафедра Бухучета и Аудита

Курсовая работа

на тему: Учет товарно-материальных запасов в бухгалтерии предприятия

Караганда 2008

Содержание

Введение

1 Организация учета ТМЗ в подготовке информации пользователям

2 Оценка ТМЗ и выбор учетной цены ТМЗ

3 Документальное оформление и учет поступления ТМЗ

4 Документальное оформление и учет выбытия ТМЗ

5 Порядок приемки, проверки и обработки отчетов материально-ответственных лиц о движении ТМЗ

6 Порядок определения товарных запасов и себестоимости реализованных ТМЗ

7 раскрытие информации об остатках и движении ТМЗ в отчетности

8 Компьютерный учет ТМЗ по разным программам

Заключение

Список использованной литературы

Приложения

Введение

Товарно-материальные запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности технологического процесса у добывающих предприятий. Это обусловлено тем, что непрерывность и нормальная ритмичность промышленного производства требует, чтобы у предприятия постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях необходимого количества товарно-материальных запасов.

Всестороннее изучение и правильное понимание экономической сущности товарно-материальных запасов, их значения и роли в экономике предприятий, стоит в ряду важнейших проблем по экономии и рациональному использованию государственных ресурсов и задач по совершенствованию материально-технического снабжения всех предприятий государства. Актуальность темы дипломной работы характеризуется тем, что товарно-материальные запасы занимают особое место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки.

Производственный процесс добывающих предприятий имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля товарно-материальных запасов предприятия. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над товарно-материальными запасами.

Целью курсовой работы является всестороннее изучение учета товарно-материальных запасов в бухгалтерии предприятия.

В соответствии с поставленной целью были сформулированы задачи курсовой работы:

- исследовать экономическую характеристику товарно-материальных запасов;

- изучить вопросы оценки ТМЗ, отражения себестоимости ТМЗ в финансовой отчетности;

- определить последовательность учета поступающих и выбывающих ТМЗ, а также порядок контроля деятельности материально-ответственных лиц.

- исследовать организационные аспекты и учетную политику предприятия ТОО «Мэрмэр»;

- рассмотреть возможность автоматизации процесса учета ТМЗ.

Предметом исследования является учет товарно-материальных запасов в бухгалтерии предприятия.

Объектом исследования являются товарно-материальные запасы ТОО «Мэрмэр». Основным видом деятельности предприятия ТОО «Мэрмэр» является ведение работ, связанных с добычей, переработкой и реализацией нерудных строительных материалов.

Методы исследования – изучение теоретической и нормативно-законодательной литературы по проблеме исследования, анализ бухгалтерской документации предприятия, относящейся к рассматриваемой теме курсовой работы, синтез вышеописанных источников.

Теоретической и методологической основой для написания курсовой работы послужили Законы Республики Казахстан, постановления Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов.

1. Организация учета ТМЗ в подготовке информации пользователям

В условиях рыночных отношений исключительно велика роль бухгалтерского учета на предприятии. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками.

В общем понимании товарно-материальные запасы - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе промежуточного финансового учета на предприятии. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения на предприятии.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных запасов в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Основные операции с товарно-материальными запасами и последовательность их отражения в учете представлены в таблице 1.

Таблица 1.Основные операции с товарно-материальными запасами и последовательность их отражения в учете

| Операции с ТМЗ | Последовательность отражения операций |

| 1. Приобретение | Стоимость приобретенных за наличные средства или в кредит ТМЗ отражается по дебету счетов отдельных видов товарно-материальных запасов и дебету контрольного счета всех товарно-материальных запасов (при непрерывной системе учета ТМЗ) или по дебету счета закупок (при периодическом учете товарно-материальных запасов). При этом счет наличных средств или кредиторской задолженности кредитуется на сумму стоимости приобретенных товарно-материальных запасов |

| 2. Расходование в производственных целях | По мере использования товарно-материальных запасов в процессе производства их стоимость переносится со счетов товарно-материальных запасов сырья на счет товарно-материальных запасов в незавершенном производстве. При этом счета отдельных видов товарно-материальных запасов кредитуются, а счет незавершенного производства дебетуется |

| 3. Использование в производстве | В стоимость незавершенного производства включается, помимо стоимости сырья, и стоимость затрат на рабочую силу и накладных расходов. На стоимость этих затрат кредитуется счет наличных средств |

| 4. Завершение изготовления продукции из ТМЗ | По мере завершения переработки сырья в готовую продукцию стоимость незавершенного производства переносится на стоимость готовой продукции: сумма перенесенной стоимости отражается по кредиту счета незавершенного производства к дебету счета готовой продукции |

| 5. Продажа готовой продукции | При продаже товарно-материальных запасов готовой продукции их стоимость переносится со счета запаса готовой продукции на счет затрат на реализованную продукцию (себестоимости реализованной продукции) |

Таким образом, перед учетом товарно-материальных запасов стоят следующие задачи:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль над сохранностью товарно-материальных запасов в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм товарно-материальных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета товарно-материальных запасов.

У предприятий теперь появилась возможность выбора различных способов:

- организации учета заготовления и приобретения материалов;

- отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков;

- выявления отклонений фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.

Но в любом случает для обеспечения сохранности запасов, правильной приемки, хранения и отпуска запасов важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Таким образом, только с помощью рациональной организации бухгалтерского учета и на основе экономического анализа ресурсного обеспечения предприятия, выявления сильных и слабых сторон в политике предприятия в отношении ресурсосбережения можно наметить меры по совершенствованию учетных операций и увеличению эффективности использования товарно-материальных запасов на предприятии. Такими мерами могут быть снижение материалоёмкости, в связи со снижением норм расходования материалов на предприятии.

2. Оценка ТМЗ и выбор учетной цены ТМЗ

Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах.

В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности предприятия.

В соответствии со Стандартом бухгалтерского учета № 7 «Учет товарно–материальных запасов» товарно–материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации. [12]

При этом себестоимость товарно–материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно–материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионые вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Для определениянаименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

— постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

— метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

— метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов.

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из четырех методов оценки себестоимости товарно-материальных запасов, предусмотренных СБУ №7. При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

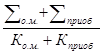

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср.стоимость

,

,

где ![]() - стоимость остатков материалов на начало отчетного периода;

- стоимость остатков материалов на начало отчетного периода;

Ко.м – количество остатков материалов на начало отчетного периода;

![]() - стоимость приобретенных материалов;

- стоимость приобретенных материалов;

Кприоб- количество приобретенных материалов.

Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок.

Метод «ЛИФО» - метод оценки запасов по ценам последним покупок базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь: последний пришел – первый ушел. Стоимость материалов в остатках на конец отчетного периода рассчитывается по стоимости материалов, приобретенных первыми. С 01.01.2005 г. международный стандарт бухгалтерского учета №2 отменил метод «ЛИФО». [5, c.118]

Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались.

Основная цель при выборе метода оценки ТМЗ в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период.

Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий:

- внесение изменений в учетную политику предприятия;

- осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января);

- своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности.

Переход на МСФО в Казахстане обеспечит более жесткое регулирование оценки ТМЗ, в частности применение метода ЛИФО ограничивается и предприятия, выбравшие его в качестве метода оценки должны отражать в отчетности разницу между стоимостью ТМЗ по этому методу и стоимостью, оцененной по другим методам: «ФИФО» и средневзвешенной стоимости.

Можно сделать вывод о том, что в своих целях предприятия могут применять различные методы оценки ТМЗ. Выбор одного из методов может обеспечить предприятию меньший налог на прибыль, как это видно в первом примере, или наоборот, если оценивается бизнес, выбор других методов позволит увеличить стоимость ТМЗ, оставшихся на предприятии.

3 Документальное оформление и учет поступления ТМЗ

Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

Приемку товарно-материальных запасов со склада поставщика осуществляет материально-ответственное лицо предприятия-покупателя товарно-материальных запасов. Как правило, на складе поставщика товарно-материальные запасы получают в том случае, если поставщик и покупатель находятся в одном населенном пункте или когда необходимо проверить качество товарно-материальных запасов.

Для получения товаров со склада поставщика материально ответственному лицу выдается доверенность. Доверенностью признается письменное уполномочие одного лица (доверителя) для представительства от его имени, выдаваемое им другому (поверенному). [1, с.167]

К использованию на территории Республики Казахстан допущены следующие формы доверенностей:

- типовая межведомственная форма № М-2 с корешком, на котором делают записи о выдаче и использовании доверенности с соответствующими реквизитами;

- типовая межведомственная форма № М-2а, которая предусматривает ведение заранее пронумерованного и прошнурованного журнала учета выданных доверенностей (типовая межведомственная форма № М-3).

Журнал учета выданных доверенностей хранится у лица, ответственного за выдачу и регистрацию доверенностей.

Доверенности выдают лицам, с которыми заключен договор о материальной ответственности. Если доверенность выдается работнику, с которым договор не заключен, то с него берется разовая подписка о материальной ответственности. Срок действия выдаваемой доверенности устанавливается предприятием. [8, с.183]

Доверенность, независимо от срока ее действия, передают отправителю при первом получении товарно-материальных запасов.

Материально ответственное лицо, получившее доверенность, на следующий день, после каждого получения товарно-материальных запасов независимо от того, получены ли они по доверенности полностью или частями, представляет в бухгалтерию документы о выполнении поручении и о сдаче товарно-материальных запасов на склад. Материально ответственному лицу, не отчитавшемуся в использовании доверенности по истечении срока ее действия, новые доверенности не выдают.

При лишении поверенного прав на получение товарно-материальных запасов доверенность изымают, а отправителя извещают об аннулировании доверенности. Неиспользованные доверенности возвращают доверителю на следующий день по истечении срока доверенности.

При возвращении неиспользованной доверенности в журнале учета выданных доверенностей или в корешке доверенности производят отметку «не использована». Такие доверенности хранятся до конца отчетного периода у лица, ответственного за их выдачу и регистрацию. По окончании отчетного периода неиспользованные доверенности аннулируют.

При доставке товарно-материальных запасов на склад покупателя автотранспортом поставщика материально ответственное лицо покупателя (заведующий складом, кладовщик) принимают у экспедитора поставщика товарно-материальных запасов по количеству мест и массе брутто и сопоставляет их с данными товарно-транспортной накладной, заполненной в двух экземплярах.

В случае, если недостачи или других расхождений (количество, вес, сорт, качество и т.п.) фактического наличия товарно-материальных запасов с данными товарно-транспортной накладной не обнаружено, материально ответственное лицо, принявшее ТМЗ подтверждает приемку штампом предприятия и росписью в товарно-транспортной накладной. Один экземпляр накладной остается у материально ответственного лица, получившего ТМЗ, а второй возвращается лицу, доставившему ТМЗ на склад покупателя.

При выявлении расхождений между фактическими данными и отраженными в товарно-транспортной накладной или при наличии повреждений упаковки, проверяют каждое поврежденное место, о чем должен быть составлен акт. В том случае, если повреждение упаковки может вызвать потерю в весе, ТМЗ следует принимать по массе нетто и количеству ТМЗ. В акте отражают данные о выявленных расхождениях и указывают ТМЗ, по которым установлены расхождения. Материальные запасы, по которым отклонения не выявлены, в акте не приводят, но производят запись "По остальным товарно-материальным запасам расхождений нет". Акт о выявленных расхождениях составляют в двух экземплярах, его подписывают лица, принимавшие участие в приемке-передаче ТМЗ. Один экземпляр акта отсылают поставщику, а другой оставляют у материально ответственного лица получателя, принявшего товарно-материальных запасов, в дальнейшем он должен быть передан в бухгалтерию. Акт служит основанием для предъявления поставщику претензии.

Существует несколько видов актов о выявленных расхождениях, классифицируемых в соответствии с причинами выявленного расхождения.

Акт о приемке материалов применяется для оформления приемки запасов, имеющих количественное и качественное расхождение с данными сопроводительных документов поставщиков; составляется также при приемке материалов, поступающих без документов. Акт о приемке материалов (в двух экземплярах) составляет комиссия, в состав которой входят: материально-ответственное лицо и представитель отправителя (поставщика) или представитель незаинтересованной организации. После приемки запасов акты с приложением документов (товарно-транспортных накладные и т.д.) передают: один экземпляр в бухгалтерию для учета движения товарно-материальных запасов, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. (Приложение 1)

Акт о недостачах и потерях запасов в процессе заготовления, хранения, в производстве. Применяется в случае выявления потерь товарно-материальных запасов, находящихся в процессе заготовления, хранения или производства, по которым не установлены нормы естественной убыли. Оформленный документ является основанием для списания с подразделений, ответственных за сохранность запасов, и возмещения их стоимости за счет виновных лиц. Документ прилагается к Акту о приемке материалов. Заполняется в двух экземплярах и подписывается комиссией и виновными липами: первый экземпляр направляется в бухгалтерию второй - остается в подразделении.

Акт о потерях материалов в пределах норм естественной убыли. Применяется при оформлении выявленных потерь запасов в пределах норм естественной убыли. При их поступлении на склады субъекта от поставщиков или из переработки, на которые установлены нормы естественной убыли. Оформленный акт служит приложением к приходному ордеру при оформлении приемки запасов. Составляется и подписывается комиссией в двух экземплярах: первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственных лиц потерь запасов. Второй экземпляр остается на складе.

Акт о порче, бое, ломе, материалов (товаров) применяется при учете запасов (товаров), подлежащих уценке или списанию вследствие допущенной на предприятии порчи, боя, лома. Составляется и подписывается комиссией в двух экземплярах. Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственных лиц потерь запасов. Второй экземпляр остается на складе.

Основными документами, служащими основанием для оприходования товарно-материальных запасов на склад предприятия являются:

- счет-фактура;

- товарно-транспортная накладная;

- накладная и документы, выписанные материально ответственным лицом, принявшим товар, а именно акты о приемке, акты о недостаче и т.д.

Кроме товарно-материальных запасов, поступающих на предприятие, на склад могут поступать ТМЗ, изготовленные самим предприятием, материалы после переработки, ТМЗ в виде остатков неизрасходованных материалов, а также в виде отходов и брака.

Если материалы поступают на склад после переработки либо неизрасходованные материалы, отходы, брак, кладовщик составляет требование-накладную. Оформленное требование-накладную передают в бухгалтерию.

В целях рациональной организации учета и контроля за использованием материалов в производстве при большом ассортименте товарно-материальных запасов на предприятие разработана номенклатура (перечень) потребляемых в производстве материалов по их однородным признакам. Каждому наименованию, сорту материалов присвоено условное цифровое обозначение, номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных запасов. Для сокращения номенклатуры ТМЗ и упрощения учета в отдельных случаях однородные и близкие по своим свойствам материалы могут объединяться в единый номенклатурный номер.

На каждый номенклатурный номер товарно-материальных запасов открывается отдельная карточка, которая передается из бухгалтерии на склад в полузаполненном виде. В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточки производят на основании первичных документов. (Приложение 2)

Пример отражения на синтетических счетах бухгалтерского учета поступления на склад товарно-материальных запасов представлен в Приложении 3.

4 Документальное оформление и учет выбытия ТМЗ

Товарно-материальные запасы со склада предприятия отпускаются в цеха для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние и ненужные.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг и др. Отпуск материалов в кладовые цехов рассматривается как внутреннееперемещение материалов. При отсутствии кладовых цехов отпуск запасов с центральных складов считается расходом на производство.

Отражение на синтетических счетах бухгалтерского учета перемещения товарно-материальных запасов представлено в Приложении 4.

Расход товарно-материальных запасов оформляется лимитно-заборными картами,накладными-требованиями на отпуск (внутреннее перемещениематериалов и др.)

Лимитно-заборная карта применяется для оформления отпуска запасов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска запасов на производственные нужды, является оправдательным документом для списания товарно-материальных запасов со склада. Лимитно-заборные карты выписываются экономическим отделом на одно наименование материалов (номенклатурный номер) в двух экземплярах. Один экземпляр до начала месяца передается цеху (участку) - потребителю запасов, второй - складу или кладовой цеха (участка). Отпуск запасов в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных запасов, после чего выводит остаток лимита. В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада - представитель цеха (участка). (Приложение 5)

Для сокращения количества первичных документов, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов. В этом случае расходные документы на отпуск запасов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре. Лимит отпуска можно указать и а самой карточке. Представитель цеха при получении запасов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик. По лимитно-заборной карте ведется также учет запасов, не использованных в производстве (возврат). При этом какие-либо дополнительные документы не составляются.

Накладная-требование на отпуск (внутреннее перемещение) материалов предназначена для учета движения запасов внутри предприятия и их отпуска подразделениям своего предприятия, расположенным за пределами его территории, а также сторонним организациям. Выписывается в двух экземплярах, в случае отпуска материалов подразделениям своего предприятия один экземпляр передается получателю, второй - складу, который затем сдается в бухгалтерию. При внутреннем перемещении накладную-требование составляет материально ответственное лицо склада (цеха), сдающего запасы.Один экземпляр служит сдающему складу (цеху) основанием для списания запасов, а второй - принимающему складу (цеху) для оприходования товарно-материальных запасов.

В случае отпуска товарно-материальных запасов подразделениям предприятия, расположенным за пределами его территории, или сторонним организациям накладную-требование выписывают на основе договоров, нарядов и других соответствующих документов. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

При отпуске материалов самовывозом накладную-требование, подписанную получателем, кладовщик передаст в бухгалтерию для выписки расчетно-платежных документов, если запасы отпущены с последующей оплатой.

Акт об оприходовании товарно-материальных запасов, полученных при разборке и демонтаже зданий и сооружений составляется при оприходовании товарно-материальных запасов, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования в производстве. Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету-фактуре для оплаты подрядчику.

5 Порядок приемки, проверки и обработки отчетов материально-ответственных лиц о движении ТМЗ

Поступающие на склад товарно-материальные запасы хранятся в специальных помещениях, гарантирующих количественную и качественную сохранность материалов [5, с.122]

Учет запасов на складе ведет материально ответственное лицо, в данном случае - кладовщик, которого назначает руководитель. [8] Принятие ответственности за сохранность ценностей, вверенных материально-ответственному лицу, оформляется подписью на документе, по которому материалы передаются ему на хранение. [5,с.122] Чаще всего этим документом является договор о полной материальной ответственности.

Бухгалтерия в установленные сроки осуществляет непосредственно на складах проверку правильности записей и вывода учетных остатков в карточках. О проведении сверки бухгалтер расписывается в специальной графе карточки. Приемку документов, оформляющих движение товарно-материальных запасов, бухгалтер проводит на складе на основании "Реестра приемки-передачи документов", составленного материально ответственными лицами в одном экземпляре. (Приложение 6)

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а также о результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

Поступившие от материально ответственных лиц склада документы передают на таксировку, предварительно скомплектовав их в пачки и снабдив сопроводительными ярлыками. Первые экземпляры документов используют для дальнейшей учетной обработки, а вторые - остаются в местах хранения материалов, расположенные по группам запасов и номенклатурным номерам. Их используют для справочных целей и выверки данных учета на складе и в бухгалтерии.

После таксировки данные документов группируются по установленным на предприятии учетным группам (металлы, лесоматериалы и т.п.) в накопительной ведомости синтетического учета материалов, которую ведут по приходу и расходу товарно-материальных запасов. В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц из реестров приемки-передачи документов за текущий месяц, и находят остаток на конец месяца по каждому синтетическому счету и группе материалов. Накопительная ведомость используется для сверки данных бухгалтерского и складского учета, который ведется в карточках учета материалов и ведомости учета остатков материалов.

Ведомость движения материалов в течение месяца хранится в бухгалтерии и используется там для получения сведений об остатках материалов. В конце месяца ведомость передается из бухгалтерии на склад, где заведующий складом (кладовщик) проставляет в нее остатки товарно-материальных запасов на конец отчетного месяца, заверяя их своей подписью. Ведомость движения материалов 1-3 числа следующего за отчетным месяца из склада возвращается в бухгалтерию на таксировку и подсчет итогов по группам и счетам по учету товарно-материальных запасов. (Приложение 7)

В конце месяца данные об остатках в Накопительной ведомости синтетического учета материалов по каждой учетной группе в суммовом выражении сверяют с итогами по группам в ведомости учета остатков материалов. Эти данные должны совпадать, так как записи на складе (в карточках, а затем и в ведомости), а также в бухгалтерии (в Накопительной ведомости синтетического учета материалов) производились на основании одних и тех же документов. В результате в первых числах следующего за отчетным месяца бухгалтерия будет иметь сверенные с данными склада сведения по остаткам материалов в разрезе всех синтетических счетов и групп товарно-материальных запасов.

В бухгалтерии на основе накопительной ведомости синтетического учета материалов составляется ведомость движения материалов, в денежном выражении. В ней показывают остатки и движение товарно-материальных запасов по складам или материально ответственным лицам, а так же производят расчет среднего процента отклонений по данным об остатках и приходе материалов за месяц по фактической себестоимости и учетным ценам. Для каждого счета подраздела 20 «Материалы» открываются отдельные ведомости.

6 Порядок определения товарных запасов и себестоимости реализованных ТМЗ

Основной вопрос в учете товарно-материальных запасов заключается в определении себестоимости, которая должна быть признана как актив, и оставаться таковой до момента признания соответствующего дохода от реализации.

Международный стандарт финансовой отчетности 2 «Запасы» (IAS 2. Inventories) предписывает предприятиям определять форму учета товарно-материальных запасов в системе калькуляции по прошлым затратам.

Этот стандарт является практическим руководством в определении себестоимости и ее последующего признания как расхода, включая любое частичное списание стоимости до чистой стоимости реализации. Он также является руководством по применению формул стоимости, которые используются для определения затрат на товарно-материальных запасов.

Сфера применения - системы учета запасов и финансовая отчетность, основанная на данных таких систем. Стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов.

Основные определения МСФО 2:

- Запасы - активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка.

- Возможная чистая цена продаж (net realisable value, NRV) - оценка цены продаж при нормальном ведении деятельности, за вычетом необходимых затрат на сбыт продукции, которые могут оцениваться как сумма прямых затрат или как нормативный процент к стоимости. Не допускается вычет планируемой прибыли от продаж.

Оценка запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж.

Фактическая стоимость включает в себя все затраты по приобретению, производству (conversion costs), и все прочие затраты, произведенные при доведении запасов до текушего состояния и местонахождения. Невозмещаемые налоги и пошлины входят в фактическую стоимость, предоставленные торговые скидки и возмещения - уменьшают ее.

Если предприятие использует альтернативный метод учета по МСФО 21 «Влияние изменений валютных курсов», то возможны редкие ситуации, когда в стоимость товаров, оплачиваемых в иностранной валюте, включаются также курсовые разницы. Это производится исключительно при крупной девальвации валюты, в отношении абсолютно неизбежных затрат.

Исключение из общего порядка: фактическая стоимость запасов сельхозпродукции, определяется в момент ее сбора по справедливой стоимости за вычетом транспортных расходов (с признанием прибылей или убытков в стоимости продукции). В дальнейшем запасы сельхозпродукции на хранении и в переработке учитываются на общих основания по МСФО 2.

Методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Нормальная загрузка планируется исходя из средних фактических показателей предыдущих лет и, как правило, существенно ниже 100% максимальной. Фактический выпуск продукции, конечно же, всегда отличается от нормальной загрузки.

Если фактический выпуск ниже нормальной загрузки, относительная норма распределения не корректируется. На запасы распределяется только часть постоянных затрат - пропорционально степени загрузки производства; нераспределенные постоянные затраты списываются на расходы периода. Таким образом, существенное падение выпуска в периоды затишья не приводит к завышенной оценке готовой продукции (т.е. к маскировке состоявшихся убытков в виде балансовых активов).

Если фактический выпуск выше нормальной загрузки, норма распределения уменьшается (так, чтобы стоимость не превысила фактических затрат).

Этот стандарт не задает жестко принципов распределения затрат между различными продуктами - главное, чтобы методика применялась последовательно и обоснованно. В отношении побочных продуктов, мало значимых в общем выпуске, допускается их оценка по возможной чистой цене продаж. Эта сумма вычитается из общего объема затрат, далее распределяемых по основным продуктам.

Не включаются в стоимость запасов, а списываются на расходы периода:

- сверхнормативные потери сырья, трудовых затрат и т.п.

- затраты на хранение. Себестоимость готовой продукции фиксируется при передаче на склад и в дальнейшем, как правило, не увеличивается. Однако затраты на хранение, необходимое по технологии производства (например, выдержка вина) - увеличивает стоимость запасов.

- административные расходы, кроме относящихся непосредственно к производству

- сбытовые расходы

Затраты по займам включаются в стоимость строго определенных запасов, если предприятие выбрало альтернативный метод учета затрат по займам.

Способы расчета стоимости запасов. Стоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров (услуг), произведенных по особым заказам, исчисляется путем специфической идентификации.

Альтернатива: Прочие статьи запасов оцениваются (основной порядок) методом ФИФО или средневзвешенной стоимости. Средневзвешенная стоимость рассчитывается периодически или по поступлению каждой партии.

Метод ЛИФО является допустимым альтернативным порядком. Предприятие, использующее ЛИФО, обязано при ежегодной инвентаризации проводить оценку запасов на конец периода по основному порядку или по текущим ценам.

МСФО 2 не требует, что тот или иной метод должен применяться ко всем запасам предприятия. Следовательно, допускается оценивать разные классы запасов - разными методами, исходя из логики материальных потоков.

Таким образом, согласно МСФО 2, предприятие обязано применять один и тот же метод внутри каждого класса запасов в пределах одного хозяйственного сегмента.

Учет по возможной чистой цене продаж. Запасы, балансовая стоимость которых превышает возможную чистую цену, следует переоценивать до возможной цены продаж, уменьшенной на прямые ожидаемые расходы на сбыт продукции. Как правило, переоценка (списание) проводится адресно по каждому наименованию запасов; допустимо обоснованно группировать сходные товарные позиции. Котловая переоценка, например, всех товаров на складе, не целесообразна, но и не запрещена.

Возможная чистая цена определяется на отчетную дату, с учетом событий, произошедших после нее (до составления годовой отчетности). В случаях, когда часть запасов одного вида предназначена для продажи по договорам с твердой ценой, а другая - для продаж на свободном рынке, целесообразно оценивать соответствующие объемы запасов по разным ценам (договорным и/или рыночным).

Cырье или материалы, требующие переработки до товарной готовой продукции, списываются ниже себестоимости только тогда, когда ожидается, что выпускаемая готовая продукция может быть реализована только по ценам ниже текущей себестоимости. В таких случаях списание является немедленным признанием ожидаемых убытков. Но если готовая продукция остается прибыльной, такое списание неприемлемо.

В соответствии с МСФО 2 раскрытию в финансовой отчетности подлежит следующая информация о ТМЗ:

- Учетная политика, в т.ч. метод расчета стоимости запасов

- Общая балансовая стоимость запасов, с постатейным раскрытием в принятой предприятием классификации

- Балансовую стоимость запасов, учитываемую по чистой стоимости реализации

- Сумму дооценки ранее уцененных запасов, признанную как доход.

- Обстоятельства, обосновывающие дооценку ранее уцененных запасов

- Балансовую стоимость запасов, заложенных в обеспечение обязательств

- Предприятия, оценивающие запасы альтернативным методом ЛИФО, раскрывают разницу между балансовой стоимостью запасов и либо (а) наименьшим из: возможной чистой цены продаж и стоимости, исчисленной основным методом (b) наименьшим из: возможной чистой цены продаж и текущей стоимости.

Также международный стандарт финансовой отчетности в части учета и оценки ТМЗ рекомендует использовать следующие необходимые технологии и процедуры:

- Регулярная, как минимум - по окончании отчетного периода (года) - инвентаризация запасов с целью выявить запасы, возможная чистая цена продаж которых упала ниже балансовой стоимости.

- Практика установления возможной цены продаж и принятия обоснованных решений по обязательным уценкам и дооценкам запасов.

7 раскрытие информации об остатках и движении ТМЗ в отчетности

В соответствии с СБУ №30, финансовая отчетность предназначена для удовлетворения потребностей тех пользователей, которые не имеют возможности требовать отчетность, отвечающую их конкретным информационным запросам. Финансовая отчетность может представляться отдельно или как часть отчетов, представляемых организацией по итогам года.

Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству организации. Для достижения этой цели финансовая отчетность предоставляет информацию о следующих показателях организации: активах, обязательствах, собственном капитале, доходах и расходах, включая доходы и расходы от неосновной деятельности и чрезвычайных ситуаций, движении денег, изменений в собственном капитале.

Эта информация вместе с прочей информацией в пояснительной записке также помогает пользователям прогнозировать движение денег организации в будущем и, в частности, распределение во времени и определенность генерирования денег и их эквивалентов.

В финансовой отчетности предприятия следует раскрывать учетную политику, принятую для оценки товарно-материальных запасов, расшифровывать балансовую стоимость по классификациям товарно-материальных запасов, раскрывать их существенное списание до чистой стоимости реализации с описанием причин, если себестоимость товарно-материальных запасов определена по методу «ЛИФО», то раскрытию подлежит разница между суммой товарно-материальных запасов по балансу и наименьшей из сумм, полученной в результате использования метода «ФИФО», или средневзвешенной и чистой стоимости реализации.

Также раскрывается в финансовой отчетности себестоимость реализованных товарно-материальных запасов и балансовая стоимость товарно-материальных запасов, заложенных в качестве гарантии за обязательства на конец отчетного периода с указанием причин.

Учетная политика предприятия строится в соответствие с предъявляемыми требованиями к ведению бухгалтерского учета в Республике Казахстан. Предприятие ведет бухгалтерский учет способом двойной записи в соответствии с Типовым планом счетов бухгалтерского учета. Для учета финансово-хозяйственных операций используется журнально-ордерная форма учета, при которой данные о хозяйственных операциях из документов переносятся либо в журналы-ордера, либо накопительные и группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итоги переносят в Главную книгу.

В учетной политике предприятия ТОО «Мэрмэр» в числе прочих разделов, определены правила и принципы учета товарно-материальных запасов, а именно:

1. Оценка себестоимости топлива, предназначенного для оказания транспортных услуг, производится методом средневзвешенной стоимости.

2. При учете товарно-материальных запасов используется непрерывная система.

3. Инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

В соответствии со Стандартами бухгалтерского учета “Учет товарно-материальных запасов” (СБУ №7) на предприятии ТОО «Мэрмэр» товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости. Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Республики Казахстан). [12, с.32]

К фактическим затратам на приобретение товарно-материальных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые предприятиям за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные запасы;

- затраты по заготовке и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию.

Фактическая себестоимость товарно-материальных запасов при их изготовлении самим предприятием определяется исходя из фактических затрат, связанных с производством данных запасов.

Товары, приобретенные предприятием для продажи, оцениваются по стоимости их приобретения.

Оценка товарно-материальных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по средней себестоимости. На конец отчетного года товарно-материальные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемого способа оценки запасов, т. е. по средней себестоимости.

Синтетический учет товарно-материальных запасов на предприятии ТОО «Мэрмэр» осуществляют на счетах группы счетов 1300 «Запасы» рабочего плана счетов бухгалтерского учета по МСФО, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

Рассмотрим пример. Предприятие ТОО «Мэрмэр» оценивает ТМЗ, реализованных за 1 месяц по методу, следовательно, в конце месяца ему необходимо отразить разницу между суммой товарно-материальных запасов по балансу и наименьшей из сумм, полученной в результате использования метода «ФИФО», или средневзвешенной и чистой стоимости реализации.

Таблица 2.Движение ТМЗ на предприятии ТОО «Мэрмэр»

| Числа месяца | Наименование поставщика | Количество | Цена тыс. тенге. |

Сумма тыс. тенге. |

| Остаток на начало месяца | 1200 | 2,1 | 2520 | |

| 07.05. | «А» | 2400 | 2,2 | 5280 |

| 12.05. | «В» | 2600 | 2,0 | 5200 |

| 21.05. | «А» | 2300 | 2,4 | 5520 |

| 29.05. | «Б» | 1500 | 2,1 | 3150 |

| Итого с остатком | 10000 | 21670 |

Оценка ТМЗ методом ФИФО. Средняя покупная цена товаров, реализованных за месяц, исчисляется из расчета первых по времени покупок. В практике используется два варианта в зависимости от метода аналитического учета товаров на складах оптового предприятия.

1. При партионном методе аналитического учета товаров расчет средней цены делается с учетом остатка на начало месяца и первых поступлений.

За отчетный период было реализовано 8000 единиц товара, в том числе:

— остаток на начало 1200 единиц на сумму 2520 т.тг.

— поступления 7.05. 2400 единиц на сумму 5280 т.тг.

— поступления 12.05. 2600 единиц на сумму 5200 т.тг.

— часть поступления 21.05. 1800 единиц на сумму 4320 т.тг.

Итого: 8000 единиц на сумму 17320 т.тг.

Средняя цена будет равна 17320 : 8000 = 2,165 т.тг.

А стоимость реализованных за месяц товаров равна 17320 тыс. тенге

Оценка методом ЛИФО. При этом методе покупная стоимость реализованных за месяц товаров исчисляется по данным последних поступлений.

В нашем примере:

— поступление 29.05. — 1500 единиц на сумму 3150 т.тг.

— поступление 21.05. — 2300 единиц на сумму 5520 т.тг.

— поступление 12.05. — 2600 единиц на сумму 5200 т.тг.

— часть поступления 07.05. — 1600 единиц на сумму 3520 т.тг.

Всего покупная стоимость реализованных товаров 8000 единиц на сумму 17390 т.тг.

Практически такой же результат получим, если из общего итога исключим остаток на конец месяца и первые поступления:

— остаток на конец месяца 1200 ед. на сумму 2520 т.тг.

— часть поступления 07.05. — 800 ед. на сумму 1760 т.тг.

Итого: 2000 ед. на сумму 4280 т.тг.

Всего товаров в обороте 10000 ед. на сумму 21670 т.тг. Минус остаток на конец месяца 2000 ед. на 4280 т.тг. Реализовано за месяц 8000 ед. на 17390 т.тг.

Как видно из приведенных выше расчетов, себестоимость реализованных ТМЗ, оцененных по методу «ЛИФО» составляет 17390 тенге, а по методу «ФИФО» - 17320 тенге. Отражению в финансовой отчетности подлежит разница 70 тенге. В данном случае сумма разницы незначительна и не влияет на достоверность финансовой отчетности, но на предприятиях оптовой торговли это отражение необходимо.

8 Компьютерный учет ТМЗ в 1С Бухгалтерии

В процессе совершенствования учета бухгалтерской службе предприятия не обойтись без применения автоматизированных средств учета бухгалтерских программ, интегрированных бухгалтерских комплекс, которые повышают точность и оперативность учетных работ.

В неавтоматизированной системе ведения бухгалтерского учета обработка первичных данных и хозяйственных операций предприятия по движению товарно-материальных запасов легко прослеживается и обычно сопровождается документами на бумажном носителе информации распоряжениями, счетами, журналами-ордерами.

Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появление случайных ошибок, обыкновенно присущих ручной обработке.

Кроме того, компьютерные системы дают в руки администрации широкий выбор аналитических средств, позволяющих оценивать и контролировать деятельность предприятия. Наличие дополнительных инструментов обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических затрат с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации.

Программа «1C: Предприятие (версии 7.5, 7.7, 8.0)», кроме бухгалтерского учета, предназначена для производственного учета, выполнения операций по сбыту и снабжению, финансовому планированию и анализу, а также автоматизации документооборота.

Основой пакета интегрированных программ является Головной модуль «Проводка - Главная книга - Баланс», а также модули для выполнения отдельных участков учета. Состав модулей, обеспечивающих автоматизированную обработку бухгалтерских задач, неодинаков в разных программах. В основном это модули, осуществляющие ведение аналитического учета по финансово-расчетным операциям, учету производства, учету основных средств и учету товарно-материальных запасов на складах, учету заработной платы.

Последовательность обработки учетных задач в интегрированных системах заключается в следующем. Сначала обрабатываются отдельные бухгалтерские задачи по участкам учета, в результате чего происходит составление аналитических сводок.

После окончания обработки участка учета (или в ходе обработки) бухгалтерские проводки поступают в головной модуль и записываются в единый журнал хозяйственных операций, на базе которого получаются оборотно-сальдовые ведомости, Главная книга, карточки счета, баланс, отчетные формы. Таким образом, осуществляется интеграция обработки всех бухгалтерских задач.

Следовательно, программа должна подходить к существующей на предприятии системе бухгалтерского учете, соответствовать современным его требованиям и обеспечивать получение всей необходимой для целей управления информации. Необходимо обратить внимание на наличие в программе функций, отвечающих профилю предприятия, специфику его работы. Программа должна иметь достаточный уровень аналитического учета, т.е. возможность более углубленного, детального учета на отдельных участках производства и организации в целом, обеспечивать автоматизацию формирования проводок и выполнения расчетов, составление сводок, отчетов, а также формирование первичных документов, что намного повышает эффективность ведения первичного учета и облегчает труд бухгалтерской службы.

"1С: Бухгалтерия" - это универсальный интегрированный комплекс бухгалтерских программ, который не требует предварительного освоения. Бухгалтерия 8.0" - - универсальная программа массового назначения, представляющая собой совокупность платформы "1С: Предприятие 8.0" и конфигурации "Бухгалтерия предприятия".

"1С: Бухгалтерия 8.0" предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности, в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (включая субкомиссию), оказание услуг, производство и т.д.

"1С: Бухгалтерия 8.0" обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

В "1С:Бухгалтерии 8.0" решена задача комплексного учета ТМЗ. Учет охватывает контроль за наличием и движением товарно-материальных запасов предприятия, а также задачи складского учета.

В программе реализован учет товарно-материальных запасов, готовой продукции на складах и в других местах хранения. Товарно-материальные запасы и готовая продукция учитываются в разрезе позиций номенклатуры, партий и складов.

Залогом сохранности имущества предприятий является регулярное проведение инвентаризаций. Конфигурация обеспечивает эффективную поддержку инвентаризаций товарно-материальных запасов на складах, в процессе которых количество товарно-материальных запасов на складах сверяется с остатками ценностей по данным информационной базы, определенными с учетом всех поступлений и выбытий. Для подготовки инвентаризации и регистрации ее результатов в информационной базе используется документ "Инвентаризация товаров на складе".

Предусматривается проведение инвентаризаций товарно-материальных запасов и готовой продукции и автоматическая обработка их результатов. По результатам инвентаризации автоматически подсчитывается разница между учетным количеством (зарегистрированным в информационной базе при проведении документов поступления и отгрузки) и фактическим количеством запасов, выявленным в результате инвентаризации. После чего оформляются документы списания (в случае недостачи) или оприходования (в случае выявления излишков).

В "1С: Бухгалтерия, версия 8.0" полностью автоматизированы операции поступления и списания товарно-материальных запасов. Для регистрации факта поступления товарно-материальных запасов на склад используется документ "Поступление товарно-материальных запасов". С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных запасов.

Выбытие запасов со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии готовой продукции со склада в результате ее реализации используется документ "Реализация готовой продукции", в результате передачи в производство — документ "Требование-накладная".

Конфигурация поддерживает различные порядки проведения инвентаризации. Так, для ускорения работы можно до проведения инвентаризации можно автоматически заполнить документ "Инвентаризация готовой продукции на складе" сведениями об остатков готовой продукции на складе, содержащимися в информационной базе, и затем распечатать на бумаге типовую форму ИНВ-19 "Сличительная ведомость".

После завершения работы инвентаризационной комиссии, полученные данные о фактическом наличии запасов вносятся в информационную базу путем исправления или повторного заполнения документа "Инвентаризация готовой продукции на складе". При выявлении излишков можно автоматически сформировать документ оприходования продукции, при выявлении недостачи документ списания на основании документа "Инвентаризация готовой продукции на складе". Конфигурация обеспечивает автоматическое формирование инвентаризационной описи и других документов, необходимых для оформления итогов инвентаризации.

Заключение

Проведенное исследование в области учета товарно-материальных запасов в бухгалтерии предприятия убедило в многоаспектности данной темы. На уровне предприятия товарно-материальные запасы представляют собой один из факторов, определяющих учетную политику предприятия и характеризующих качество принимаемых управленческих решений. Однако многие предприятия не уделяют должного внимания данному аспекту своей деятельности.

Основные операции с товарно-материальными запасами и отражение их в бухгалтерском учете были исследованы нами на бухгалтерских материалах предприятия ТОО «Мэрмэр». Основным видом деятельности предприятия ТОО «Мэрмэр» является ведение работ, связанных с добычей, переработкой и реализацией нерудных строительных материалов.

Участвуя в обороте краткосрочных активов предприятия товарно-материальные запасы генерируют доход, и от скорости оборачиваемости зависит эффективность предприятия, его деловая активность. Особое значение здесь имеет правильно поставленный бухгалтерский учет, который имеет в числе основных задач объективное отражение состояния товарно-материальных запасов.

Синтетический учет товарно-материальных запасов на предприятии ТОО «Мэрмэр» осуществляют на счетах группы счетов 1300 «Запасы» рабочего плана счетов бухгалтерского учета по МСФО, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

В учетной политике предприятия ТОО «Мэрмэр» в числе прочих разделов, определены правила и принципы учета товарно-материальных запасов, а именно:

1. Оценка себестоимости топлива, предназначенного для оказания транспортных услуг, производится методом средневзвешенной стоимости.

2. При учете товарно-материальных запасов используется непрерывная система.

3. Инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

В соответствии со Стандартами бухгалтерского учета “Учет товарно-материальных запасов” (СБУ №7) на предприятии ТОО «Мэрмэр» товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости.

В результате исследования организации учета товарно-материальных запасов на предприятии ТОО «Мэрмэр» были сформулированы краткие выводы:

1. Изучение вопросов учета товарно-материальных запасов показало, что на данном предприятии система бухгалтерского и складского учета, система обеспечения сохранности материалов действует правильно и вполне отвечает стандартам бухгалтерского учета.

2. На исследуемом предприятии при проверке данных по статьям текущих активов нами установлено тождество между данными баланса. Главной книги, журналов-ордеров № 6, 7, 10 и других учетных регистров. Синтетический и аналитический учет ведется правильно.

В результате анализа требований и принципов учета ТМЗ в соответствии с МСФО, было выявлено, что расчет стоимости запасов принципиально не отличается от принятых в Казахстане стандартов, но главным отличием от казахстанского стандарта бухгалтерского учета № 7 «Учет товарно-материальных запасов» является то, что метод ЛИФО в практике казахстанского учета является одним из основных четырех методов, а в МСФО этот метод – допустимый альтернативный, но не рекомендуется к применению.

Список использованной литературы

товарный запас бухгалтерский затраты

1. Гражданский кодекс Республики Казахстан. - Алматы: Казахстан, 1994г.

2. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

3. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ. Под ред.Я.В.Соколова – 2-е изд., стереотип. – М.: Финансы и статистика, 1997. – 496с.

4. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 24 июня 2002 г., №329-11.

5. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999 – 174с.

6. Послание Президента РК Н.А. Назарбаева народу Казахстана «Стратегия вхождения Казахстана в число 50 наиболее развитых стран мира до 2015 года» от 01 марта 2006г. //Индустриальная Караганда №65 от 04.03.2006г.

7. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002 г.

8. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997г.

9. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998г.

10. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

11. Скала Н.В., Скала В.И. Сборник типовых бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005 – 172с.

12. Стандарты бухгалтерского учета Республики Казахстан, - Алматы: Издательство Юрист, 2005г. –340с.

13. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

Похожие рефераты:

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

Учет, аудит и оценка основных средств (на примере ПК "Экожан")

Особенности бухгалтерского учета и аудита экспортных операций

Учет и анализ дебиторской задолженности ТОО Авто-Альянс

Учетная политика ТОО "Степногорский горно-химический комбинат" (часть 2)

Учетная политика ТОО "Степногорский горно-химический комбинат" (часть 1)

Бухгалтерский учет и аудит товарных операций в розничной торговле

Документальное оформление учета поступления и выбытия товарно-материальных запасов

Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Учет затрат и калькулирование себестоимости продукции

Учет товарных операций в оптовой торговле

Учет и анализ товарных ресурсов организаций розничной торговли