| Скачать .docx |

Курсовая работа: Основополагающие принципы бухгалтерского учета

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

1.1 Предмет и метод бухгалтерского учета

1.2 Цель и функции бухгалтерского учета

2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1 Общие принципы организации бухгалтерского учета

2.2 Принцип непрерывности

2.3 Принцип денежной оценки

2.3 Учет доходов и расходов и принципы временной определенности и соответствия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы. Бухгалтерский учет - древнейшая наука. Она появилась в первобытном обществе в виде примитивного учета основных хозяйственных операций и непосредственных хозяйственных связей в общине. Необходимость управления общественным производством в интересах всей общины побуждает ее выделять и содержать специального человека, осуществляющего учет общинного хозяйства.

В процессе хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Управление представляет собой обособившийся вид деятельности, возникший в результате разделения труда в общественном производстве. Организационные структуры хозяйственной деятельности подразделяются на объекты управления и органы управления. Объекты управления состоят из различных хозяйственных подразделений, их объединений и совокупностей, в которых и проявляется хозяйственная деятельность. Органы управления обеспечивают наблюдение и контроль за хозяйственной деятельностью, ее планирование и регулирование, выполняют другие функции управления.

Объекты управления и органы управления находятся между собой в определенной связи, представляют неразрывное единство двух относительно обособившихся элементов, что позволяет называть эту структуру системой управления. Различают два вида связей в системе управления - прямой и обратный, которые и определяют, в конечном счете, различные функции управления. Прямая связь характеризует определенное воздействие органов управления, например, по регулированию некоторых параметров хозяйственной деятельностью. При этом возникает необходимость получать сведения об объекте управления, анализировать их, осуществлять контроль за выполнением принятых решений. Эта объективная необходимость порождает обратную связь в системе управления, характеризующую органическое состояние объекта управления. Прямая и обратная связи реализуются в системе управления в основном посредством информации, которая представляет собой обмен между людьми, причем эти сведения могут передаваться любым способом.

Для обеспечения управления экономическими процессами, способствующими устранению элементов неопределенности при прогнозировании планировании и регулировании хозяйственной деятельности, применяются тесно взаимосвязанные и взаимодействующие виды учета: оперативный, бухгалтерский, налоговый и статистический.

Бухгалтерский учет отличается от оперативного непрерывным, взаимосвязанным, системным и последовательным отражением процесса расширенного воспроизводства на субъекте с целью наблюдения, регистрации, обобщения и анализа информации о хозяйственной деятельности. Основным измерителем в бухгалтерском учете является денежный измеритель. Бухгалтерский учет представляет собой такой способ наблюдения за хозяйственными процессами, при котором регистрируется каждая хозяйственная операция на основе сплошного документирования. Наличие документа позволяет использовать учетные данные для контроля за деятельностью материально ответственных лиц.

Для обобщения показателей работы предприятий в целях контроля за выполнением хозяйственных заданий или планов в масштабе отдельных отраслей и всего народного хозяйства в целом статистика использует данные бухгалтерии и оперативного учета. Поэтому построение бухгалтерского и оперативного учета увязывается с задачами статистики. В системе единого учета статистика осуществляет организующую роль и служит общеметодологической базой.

Качественное отражение хозяйственных процессов и явлений осуществляется в учете в натуральном, трудовом и денежном измерителях.

Натуральные измерители применяют при учете материальных ценностей и используются для отражения хозяйственных средств счетом, мерой, весом (штуки, метры, кг. и т.д.) в зависимости от физических свойств учитываемых объектов. Измерение учета в натуральных единицах очень важно для контроля за движением и сохранностью материальных ценностей, готовой продукции, средств труда. В натуральных измерителях составляются материальные, энергетические балансы по народному хозяйству, отраслям и регионам.

Денежные измерители применяют для отражения в учете как всеобщий измеритель для получения обобщенных данных о разнородных объектах учета.

Трудовым измерителем пользуются для учета количества рабочего времени (часы, дни и т.д.).

Цель работы – раскрыть тему «общая характеристика основополагающих принципов бухгалтерского учета».

Задачи работы:

- расписать общую характеристику бухгалтерского учета;

- описать основополагающие принципы бухгалтерского учета.

Объект исследования - бухгалтерский учет.

Предмет исследования - принципы бухгалтерского учета.

1. ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

1.1 Предмет и метод бухгалтерского учета

Хозяйственный учет отображает процесс расширенного общественного воссоздания, а его отдельные виды - разные стороны этого процесса. Для определения предмета бухгалтерского учета нужно выяснить экономическое содержание его объектов, то есть сущность сторон процесса общественного воссоздания, которые он отображает и контролирует.

В широком понимании предметом бухгалтерского учета есть процесс создания общественного продукта в той его части, которая может быть охвачена информацией в единственном денежном измерителе, а также его распределение, обмен и потребление.

Бухгалтерский учет осуществляется во всех звеньях народного хозяйства - на предприятиях, в организациях, учреждениях как производственной, так и непроизводственной сферы и служит для наблюдения и контроля за их деятельностью . Каждое предприятие (организация, учреждение) имеет определенное имущество - хозяйственные средства (здания, сооружения, оборудование, материальные и другие ресурсы), которые образуются за счет определенных источников (совокупность вложений основателей, прибыли, ссудных средств и тому подобное). Контроль за наличием и движением, а также целесообразным использованием средств в каждом хозяйстве осуществляется с помощью бухгалтерского учета. Следовательно, хозяйственные средства, которые находятся в распоряжении отдельных предприятий, и источники их формирования являются объектом бухгалтерского учета и принадлежат к содержанию его предмета.

Процесс расширенного общественного воссоздания основывается на единстве производства общественного продукта (необходимых обществу материальных благ), его распределения, обмена (обращению) и потребления. Процесс производства, то есть создание общественного продукта, осуществляется в звеньях производственной сферы (промышленность, сельское хозяйство, строительство и тому подобное). В бухгалтерском учете отображаются материальные, трудовые и финансовые затраты на производство этого продукта. Таким образом, общественный продукт и затраты на его производство есть объектом бухгалтерского учета и принадлежат к содержанию его предмета.

Создан в процессе производства общественный продукт подлежит распределению. Часть его направляется на воссоздание употребленных в процессе производства предметов труда (сырья, материалов, топлива и тому подобное), а также на воссоздание средств труда (основных средств) путем полного их возобновления. Вторая часть общественного продукта направляется для оплаты труда рабочих и служащих; на создание общегосударственных фондов потребления (в виде отчислений в Пенсионный фонд, Фонду социального страхования, уплаты налогов от прибыли и других платежей в бюджет и тому подобное); на создание фонда накопления (прибыли предприятия). Распределение общественного продукта сурово контролируется с помощью бухгалтерского учета. В учете отображаются затраты труда и вознаграждение, которое принадлежит каждому работнику, контролируются расчеты с бюджетом по налогам и другим платежам, с Пенсионным фондом и Фондом социального страхования по отчислениям, с финансовыми и другими органами.

Следовательно, процесс распределения общественного продукта и обязательства и расчеты, которые возникают при этом, являются объектом бухгалтерского учета и принадлежат к содержанию его предмета.

Для обеспечения непрерывности процесса производства созданный общественный продукт подлежит обмену (реализации). Этот обмен осуществляется в форме покупки-продажи. Обмен - это процесс передачи общественного продукта от производителя к потребителю и является формой взаимосвязи разных хозяйничающих субъектов. В процессе покупки-продажи возникают определенные расходы, связанные из транспортировкой, хранением, реализацией и тому подобное. Кроме того, товарно-денежное обращение предопределяет разные расчетные взаимоотношения между поставщиками, покупателями, банками по кредитам, с бюджетом но др.

Отсюда, процесс обращения общественного продукта, денежные средства и расчетно-кредитные операции, которые возникают при этом, являются объектами бухгалтерского учета и принадлежат к содержанию его предмета.

Из сферы товарного обращения общественный продукт поступает в сферу потребления (завершающая стадия расширенного общественного воссоздания). Потребления разделяются на производственное, непроизводственное и личное. Производственное потребление характеризует использование части общественного продукта в виде средств производства (средств труда и предметов труда) для потребностей производства (создание материальных благ) и в бухгалтерскому учету отображается как органическая часть процесса производства .

Непроизводственное потребление осуществляется в звеньях непроизводственной сферы, предназначенных для удовольствия потребностей общества (государственное управление и оборона страны, образование, культура, здравоохранение и тому подобное). Общественный продукт в этой сфере потребляется полностью и выбывает из круговорота средств в народном хозяйстве. Объектами бухгалтерского учета в непроизводственной сфере есть бюджетные ассигнования, то есть средства, выделенные из государственного бюджета для обеспечения деятельности этих ланок народного хозяйства, и контроль за целесообразностью их использования.

Ознакомление с основными объектами бухгалтерского учета в процессе расширенного общественного воссоздания дает возможность обобщить их и дать определение предмета бухгалтерского учету в широком его понимании.

Предметом бухгалтерского учета является процесс расширенного общественного воссоздания (производства, обмена и непроизводственного потребления общественного продукта), а также использование хозяйственных средств в этих процессах, которые обобщаются в денежном измерителе, для предоставления информации, необходимой для управления и контроля .

В отдельных звеньях народного хозяйства (предприятиях, организациях, учреждениях) объекты бухгалтерского учета определяются выполняемыми ими функциями в процессе общественного воссоздания. Да, на предприятиях производственной сферы объектами бухгалтерского учета являются хозяйственные средства и их использования в процессе снабжения, производства и реализации, расчетно-кредитные отношения, которые возникают при этом, а также финансовые результаты деятельности.

Руководство любым хозяйством невозможно без хорошо настроенного учета и в первую очередь - бухгалтерского. Поэтому каждое хозяйство имеет законченную систему бухгалтерского учета, который охватывает все средства и процессы, обеспечивает необходимой информацией все ровные управления.

Бухгалтерский учет как неотъемлемая часть системы народнохозяйственного учета основывается на научных основах - диалектическом методе и экономической теории. Научное содержание метода бухгалтерского учета определяется подходом к явлениям хозяйственной деятельности предприятий, рассмотрения всех средств и процессов в непрерывном их движении и развитии, единстве, взаимосвязи и взаимообусловленности. Вместе с тем, бухгалтерский учет имеет свои, свойственные только ему способы исследования, которые предопределены особенностями его предмета, то есть объектов, которые отображаются и контролируются, а также заданий и требований, которые относятся к учету. К этим особенностям прежде всего нужно отнести непрерывность круговорота хозяйственных средств в процессе деятельности предприятия. Для обеспечения непрерывного и сплошного наблюдения за хозяйственными операциями в бухгалтерском учете применяется документация - способ первичной регистрации объектов учета. При этом каждая хозяйственная операция обязательно оформляется соответствующим документом, который служит письменным доказательством ее осуществления. Документы (в том числе составленные с помощью вычислительной техники на машиносчитываемых носителях - магнитных, бумажных) служат обоснованием для отображения хозяйственных операций в бухгалтерском учете. Поэтому они должны содержать всю необходимую информацию, быть своевременно составленные и подписанные должностными лицами, ответственными за осуществление операции.

Однако в процессе хозяйственной деятельности могут иметь место такие события, которые в момент их возникновения невозможно оформить соответствующим документом (например, естественные потери или порчи материальных ценностей при хранении, неисправность приборов, злоупотребления материально ответственных; лиц, ошибки в учету и тому подобное), что приводит к разногласиям между фактическим наличием ценностей и показателями учета. Для выявления таких разногласий периодически проводят инвентаризацию, во время которой проверяют фактическое наличие материальных ценностей; получены данные сравнивают с показателями учета, а обнаруженные разногласия (недостатки, остатки) документируют и отображают в учете. Рядом с документацией инвентаризация служит важным средством контроля за достоверностью показателей учета, сохранением хозяйственных средств, законностью осуществляемых операций.

Бухгалтерский учет отображает большое количество разнообразных объектов - средств, источников их формирования, хозяйственных процессов, для обобщения которых требуется единственный измеритель - оценка. Оценка - это способ денежного измерения средств и процессов. С помощью оценки натуральные и трудовые измерители переводят в денежный. В результате денежной оценки предприятие может определить общую стоимость основных и оборотных средств, которые находятся в его распоряжении, контролировать их использование в процессе хозяйственной деятельности. Денежная оценка является необходимой предпосылкой для отображения хозяйственных операций в учете.

Основные принципы оценки хозяйственных средств устанавливаются государственными органами и являются обязательными для предприятий и организаций всех форм собственности, чем обеспечивается единство оценки средств во всем народном хозяйстве. В отдельных случаях оценка может быть осуществлена только после отображения всех затрат, связанных с определенным хозяйственным процессом (например, фактическую себестоимость готовой продукции можно определить только после отображения в учете всех затрат, связанных с процессом ее производства). Себестоимость объектов учета (приобретенных материалов, изготовленной продукции, выполненных работ) определяют с помощью калькуляции, которая служит обоснованием для их денежной оценки. Следовательно, оценка и калькуляция нужны для стоимостного измерения объектов бухгалтерского учета.

Хозяйственные операции, оформленные соответствующими документами, имеют разрозненный характер. Поэтому возникает необходимость в группировании операций за определенными однородными признаками, чтобы получить нужную информацию о наличии и движении отдельных видов средств и источников их формирования, об осуществлении отдельных хозяйственных процессов и полученных по них результатах . Такое группирование в бухгалтерском учете обеспечивается за помощью системы счетов.

Счета бухгалтерского учета являются способом группирования хозяйственных операций, оформленных соответствующими документами, за экономически однородными признаками для систематического контроля за изменениями средств и их источников в процессе хозяйственной деятельности. На каждый объект бухгалтерского учета открывается отдельный счет, записи на котором осуществляют только на основании соответствующих документов. В результате получают систематизированную информацию, необходимую для управления, анализа и контроля за деятельностью хозяйства.

Хозяйственные операции, которые непрерывно осуществляются на предприятии, вызывают взаимоувязанные изменения в средствах и источниках их формирования. Это предопределяет необходимость отображать хозяйственные операции в системе счетов способом двойной записи, при которой сумму каждой операции записывают в определенном порядке на двух счетах. Например, операция приобретения материалов приводит, с одной стороны, к увеличению производственных запасов, а из другого - к уменьшению денежных средств на счете предприятия, оплаченных поставщику за приобретенные ценности. Поэтому операцию по приобретению материалов записывают на двух счетах: на одном из них отображают поступление материальных ценностей, а на втором - расходование денежных средств. Соответственно, отпуск материалов на производство продукции с помощью двойной записи отображается как увеличение затрат производства и уменьшения запасов материалов на составах. Такой способ записи хозяйственных операций в системе счетов раскрывает их экономическое содержание и обеспечивает контроль за использованием ресурсов .

Таким образом, оценены объекты бухгалтерского учета подлежат экономическому группированию в системе счетов с применением способа двойной записи, которая обеспечивает взаимосвязь показателей хозяйственной деятельности.

Порядок отображения хозяйственных операций на счетах, а также перечень самих счетов (план счетов) устанавливается Министерством финансов РК и является обязательным для предприятий всех форм собственности.

Для получения информации о наличии и составе имущества предприятия периодически составляют бухгалтерский баланс, в котором сравнивают совокупность средств хозяйства в денежной оценке с источниками их формирования и целевым назначением. Поскольку каждый вид средств хозяйства имеет определенный источник образования, то общая стоимость средств равняется источникам их формирования. Это равенство сохраняется после любой хозяйственной операции. Обоснованием для составления баланса служат записи на счетах. Чтобы обеспечить достоверность показателей баланса, записи на счетах периодически уточняют с помощью инвентаризации. Периодическое составление баланса дает возможность осуществлять контроль за изменениями в составе средств и их источниках, определять финансовый состояние предприятия.

Для получения информации о результатах деятельности предприятия за отчетный период, кроме баланса, на основании записей на счетах составляют другие формы отчетности (отчет о финансовых результатах, отчет о собственном капитале и тому подобное). Отчетность завершает текущий учет в системе счетов и полностью предопределенная его данными. Показатели баланса и других форм отчетности анализируют для получение информации, необходимой для управления и контроля. Состав отчетности, порядок заполнения отчетных форм разрабатывается и утверждается Министерством финансов РК по согласованию с Госкомстатом РК.

Таким образом, основными способами (или элементами) метода бухгалтерского учета является:

- документация и инвентаризация;

- оценка и калькуляция;

- система счетов и двойной запись;

- баланс и другие формы отчетности.

При этом, отдельные элементы метода не выступают самостоятельно, изолировано от других, а наоборот, тесно взаимоувязанные между собой и составляют метод бухгалтерского учета только в своем единстве. Да, документация в бухгалтерском учете служит способом первичного наблюдения за хозяйственными операциями и является единственным основанием для отображения их в системе счетов; обобщение объектов учета на счетах предопределяет необходимость денежной оценки; взаимосвязь учитываемых объектов требует их двойной записи на счетах; по данным текущего учета в системе счетов составляют баланс и другие формы отчетности. Реальность показателей учета проверяется и уточняется с помощью инвентаризации. Такое сочетание элементов метода бухгалтерского учету обеспечивает сплошное, непрерывное и взаимоувязанное отображение хозяйственных операций, а также получение обобщенной информации, необходимой для управления.

Следовательно, метод бухгалтерского учета - это система способов, которые обеспечивают сплошное, непрерывное и взаимоувязанное отображение и обобщение в денежной оценке объектов учета для контроля за сохранением хозяйственных средств и обеспечение информацией, необходимой для управления.

При условиях внедрения автоматизированных систем управления, использования современной высокопродуктивной вычислительной техники все элементы метода бухгалтерского учета (счета, двойная запись, оценка, калькуляция, балансовое обобщение) сохраняются, однако происходят коренные изменения в технике сбора, регистрации и прорабатывания учетной информации. Повышение оперативности и аналитической учетной информации имеет большое значение для усиления стратегических и регулирующих функций управления.

1.2 Цель и функции бухгалтерского учета

Основная цель бухгалтерского учета - обеспечение аналитиков информацией, необходимой для принятия решения. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы. От того, как мы распределяем и используем эти ресурсы, зависят всемирные сбережения, цены, заработная плата, производство товаров и услуг, адекватность наших запасов продовольствия, качество транспортных систем а также то, какие страны процветают, а какие- переживают спад.

Основная цель этого текста и курса в целом- развить понимание бухгалтерской информации и способность использовать эту информацию эффективно при принятии решений.

Из-за того, что экономические решения сильно дифференцированы, существует множество видов бухгалтерской информации. Термины финансовый учет, управленческий учет и учет налогов часто используются для описания различных типов информации, широко применяемой в деловом мире.

Финансовый учет- информация общего назначения. Финансовый учет относится к информации, описывающей финансовые ресурсы, обязательства, действия юридического лица (индивидуума, организации). Бухгалтера используют термин “финансовый отчет” для описания финансовых ресурсов и обязательств на определенный момент времени, а термин “результат хозяйственной деятельности”- для описания финансовой деятельности за год.

Информация финансового учета предназначена прежде всего для помощи инвесторам и кредиторам в принятие решений по размещению инвестиционных средств. Такие решения важны и для общества в целом, так как они определяют какие предприятия получат необходимые средства, а какие- нет.

Однако, и другие извлекают выгоды из финансовой информации. Менеджеры компании и ее служащие постоянно нуждаются в подобной информации для управления и контроля над ежедневной деятельностью предприятия. Например, управляющие нуждаются в информации о суммах на банковских счетах компании, о типах и количестве товаров на складах и сумме задолженности определенным кредиторам. Финансовая информация также используется при осуществлении налоговых платежей. Фактически, подобная информация служит для очень многих целей, поэтому она часто именуется бухгалтерской информацией общего назначения.

Управленческий учет включает обработку информации, предназначенной для достижения управленческих целей. Менеджеры используют эту информацию для определения глобальных целей компании, оценки работы отделов и индивидуумов, принятия решений, на пример, о пуске новой производственной линии, короче говоря, - для принятия всех организационных решений.

Большинство управленческой информации по сути является финансовой информацией, но интерпретированной особым образом. Однако, управленческая информация часто включает оценку нефинансовых факторов: политической ситуации, возможного воздействия на окружающую среду, общественного мнения о компании и производительности труда.

Огромные возможности компьютеров позволяют большим компаниям поддерживать интегрированные информационные системы, которые обеспечивают аналитиков как финансовой так и нефинансовой информацией. Финансовая информация, однако, включает большую часть управленческих данных. Причина проста: по определению, каждое экономическое решение требует финансового рассмотрения.

Налоговый бухгалтерский учет Подготовка налоговых платежей- специализированный раздел бухгалтерского учета. В значительной степени, налоговые платежи основаны на финансовой информации. Однако, часто информация интерпретируется и приспосабливается так, чтобы отвечать требованиям отчета о налоге на прибыль.

Но определяющий аспект налогового учета не подготовка налоговых платежей, а налоговое планирование, что означает предвидение “налоговых эффектов” от сделок и организация этих сделок таким образом, чтобы минимизировать налоговое бремя. Необходимо помнить, что финансовый, управленческий и налоговый учеты тесно связаны.

Большинство организаций имеет свою систему бухгалтерского учета для оформления финансовой отчетности, налоговых платежей, счетов покупателям и так далее. Система бухгалтерского учета включает в себя персонал, определенные технологии и записи, используемые для получения бухгалтерской информации и передачи ее аналитикам. В системе бухгалтерского учета используется как компьютерная информация, так и рукописные отчеты. Фактически, система бухгалтерского учета любой большой компании включает все эти компоненты.

Любая система бухгалтерского учета отражает экономическую деятельность компании. Записи делаются в соответствии с датой совершения сделок, информация обобщается и оформляется для нужд аналитиков, инвесторов, менеджеров и государственных органов.

Регистрация экономической деятельности по сделкам. Отчетность содержит информацию, которая отражалась в системе бухгалтерского учета. Регистрируя экономическую деятельность, бухгалтера интересуются только завершенными сделками, которые (1) тут же изменяют финансовые ресурсы или обязательства фирмы и (2) могут быть объективно отражены в денежно-кредитных средствах, как например: покупка или продажа товаров или услуг, получение денежных средств и осуществление платежей. Регистрация сделок в системе бухгалтерского учета может быть выполнена многими способами: письменно или используя компьютер.

Основное достоинство такого подхода- надежность отображаемой информации, основанной на прошедшей деятельности, результаты которой могут быть измерены с разумной объективностью. С другой стороны, сосредоточение бухгалтеров только на сделках снижает полезность использования отчетности. Некоторые важные аспекты деятельности не отображаются, так как они не подпадают под определение сделки. Например, смерть управленца, технологический прорыв, крупное достижение отделом исследования компании или продвижение нового изделия конкурентом- все это не сделки, и поэтому они не могут быть зарегистрированы в отчетах бухгалтерского учета. Эти случаи могут причинять существенные изменения в финансовых ресурсах и обязательствах фирмы, но немедленных результатов они не повлекут. Кроме того, объективно эти события оценить нельзя.

Вышеописанные случаи - примеры важной "нефинансовой" информации. Хотя эти случаи не регистрируются в отчетах бухгалтерского учета, они отражаются в системе информации управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации.

2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1 Общие принципы организации бухгалтерского учета

Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета.

Общими принципами организации бухгалтерского учета и финансовой отчетности являются:

1. Начисление. Финансовые отчеты составляются на основе принципа начисления, в соответствии с которым доходы признаются (отражаются), когда они заработаны, а расходы и убытки, когда они были понесены, а не тогда, когда денежные средства получены или выплачены. Согласно принципу начисления следует использовать процедуры начислений, отсрочки и распределения для приведения в соответствие доходов и расходов отчетного периода, которые могут быть получены в результате одной и той же или косвенно связанных операций или событий. В бюджетных учреждениях и субъектах, определенных в п.2 статьи 16 Указа Президента Республики Казахстан, имеющего силу закона, "О бухгалтерском учете" допускаются определение дохода по поступлению денежных средств.

2. Непрерывность. Предполагается, что субъект продолжает свою деятельность в течение неопределенного периода времени и что нет подтверждения того, что субъект имеет намерение или необходимость ликвидации или существенного сокращения деятельности в обозримом будущем.

3. Понятность - информация, представляемая в финансовых отчетах, должна быть понятна пользователям.

4.Значимость. Финансовая информация должна быть значимой для того, чтобы удовлетворять потребности пользователей в процессе принятия ими решений и помогать им в оценке событий операционной, финансовой и хозяйственной деятельности.

5. Существенность. Информация является существенной, если ее пропуск или неправильное представление могут повлиять на экономические решения пользователей информации, принятых на основе финансовой отчетности. На значимость информации может оказывать влияние как ее сущность, так и ее ценность (существенность).

6. Достоверность. Информация является достоверной, когда в ней отсутствует существенная ошибка или предвзятость, и на нее могут полагаться пользователи.

7.Правдивое и беспристрастное представление. Финансовые отчеты должны создавать у пользователя правдивое и беспристрастное представление о финансовом положении, результатах операций, движении денежных средств субъекта.

8.Нейтральность. Информация, предоставляемая в финансовой отчетности, должна быть надежной, быть свободной от предвзятости для того, чтобы быть надежной.

9.Осмотрительность. Это соблюдение степени предосторожности при принятии решений, необходимое для вынесения оценок в условиях неопределенности для того, чтобы активы и доход не были переоценены, а обязательства или расходы не были недооценены.

10.Завершенность. В целях обеспечения достоверности информация в финансовых отчетах должна быть полной.

11.Сопоставимость. Для того, чтобы финансовая информация была полезной и содержательной, она должна быть сопоставимой от одного отчетного года в другой. Пользователи должны быть информированы об учетной политике, используемой субъектом при подготовке финансовой отчетности, всех изменениях в этой политике и результатах этих изменений.

12.Последовательность. Предполагается, что учетная политика последовательно производится из одного периода в другой. Пользователи должны иметь возможность сравнивать финансовые отчеты субъекта за разные отчетные периоды для того, чтобы определить тенденции изменений в его финансовом положении.

В настоящее время Министерство финансов Республики Казахстан осуществляет методологическое руководство бухгалтерским учетом и отчетностью, разрабатывает и утверждает необходимые документы.

На всех субъектах применяется единый Генеральный план счетов бухгалтерского учета, типовая документация и другие нормативные акты. Инструктивные материалы по учету, а также основные положения по бухгалтерскому учету и стандартам утверждаются Министерством финансов Республики Казахстан. Подобная организационная система обеспечивает единые методические основы учета:

- дает возможность обобщения показателей учета по отраслям, экономическим районам и народному хозяйству в целом;

- обеспечение сопоставимости учетной информации с плановыми показателями по методам начисления;

- динамичность организации бухгалтерского учета путем создания такой структуры учетного аппарата, которая сможет обеспечить рациональное разделение функций между бухгалтерией, экономическими службами и производственными подразделениями предприятия;

- использование общих принципов управления, включая системный подход и различные модели;

- применение компьютерной вычислительной техники и ЭВМ для организации бухгалтерского учета на субъектах.

Чтобы создать предпосылки для нормального развития и функционирования системы учета, необходимо реализовать два основных принципа: публичной отчетности; независимой проверки финансовой отчетности аудитором.

Основываясь на общих принципах организации бухгалтерского учета, предусмотренных Законом "О бухгалтерском учете", стандартах бухгалтерского учета и другими нормативными актами, субъект самостоятельно определяет формы и методы бухгалтерского учета, исходя из конкретных условий хозяйствования, разрабатывает систему внутрихозяйственного учета, отчетности, контроля и экономического анализа, устанавливает внутренние правила документирования хозяйственных операций, документооборота, ведения регистров бухгалтерского учета, проведения инвентаризации, организационную структуру учетного процесса и распределения служебных обязанностей в бухгалтерии, организацию хранения бухгалтерской документации и регистров.

2.2 Принцип непрерывности

У термина "принцип бухгалтерского учета" есть синонимы: постулаты, требования, допущения, концептуальные основы. Каждый из них передает какой-либо оттенок смысла понятия "принцип учета". Из перечисленных вариантов термин "допущение" более точно подходит к определению принципа непрерывности деятельности. Идея его состоит в том, что при формировании методологии бухгалтерского учета и составления отчетности мы не принимаем во внимание конечности существования предприятии, мы допускаем, что оно всегда (или, во всяком случае, в ближайшем обозримом будущем) будет нормально функционировать, то есть не закроется и существенно не свернет свою деятельность. Это именно допущение, так как совершенно очевидно, что любое предприятие, любое юридическое лицо рано или поздно будет закрыто. Это данность, однако, мы исходим из обратного.

Нормативно этот принцип определяется следующим образом: "организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)". Сегодня этот принцип закреплен и в международных стандартах финансовой отчетности, которыми устанавливается, что "финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности".

И хотя в современную практику этот принцип вошел как позаимствованный из международных стандартов, в основе которых лежит традиция англо-американской школы учета, истоки данного принципа в теории статического баланса Э. Шмаленбаха. Основная идея здесь в противовес статической концепции заключается в том, что, так как мы при составлении баланса не предполагаем возможности закрытия предприятия, его активы не должны переоцениваться. Однако на сегодняшний день очевидно, что оценка активов по справедливой стоимости и дисконтированная оценка обязательств не противоречат принципу непрерывности.

У этого принципа несколько более широкое значение, чем лишь утверждение об отсутствии необходимости переоценивать активы.

Прежде всего, принцип непрерывности напрямую определяет учетную концепцию финансового результата деятельности предприятия. Нельзя определить прибыль, полученную собственниками за весь период существования деятельности компании, если она будет существовать постоянно. Прибыль можно исчислить только за условно ограниченный отрезок времени - отчетный период. Отсюда принцип непрерывности тесно связан с принципом соответствия. Мы соотносим расходы и полученные благодаря ним доходы как относящиеся к конкретному отчетному периоду. Именно за этот период и исчисляется финансовый результат (прибыль или убыток). Это еще раз подчеркивает высокую степень условности показателя оценки рентабельности как соотношения прибыли с итогом актива баланса. Так как временная составляющая актива шире отчетного периода, за который исчислена прибыль. Исходя из этого, актив и величина прибыли могут рассматриваться как несопоставимые величины. К одному и тому же отчетному периоду относятся декапитализированные расходы и прибыль (убыток), отраженные в отчете о прибылях и убытках, но не в балансе. Это подчеркивает противоречие метода анализа рентабельности по балансу не только принципу соответствия, но и принципу непрерывности деятельности предприятия.

Принятие во внимание принципа непрерывности меняет наше восприятие отраженных в отчетности обязательств предприятия. С позиций оценки платежеспособности, обязательства компании рассматриваются с чисто юридической точки зрения как суммы, причитающиеся к получению или платежу в конкретный момент времени. С точки же зрения анализа структуры источников финансирования деятельности компании и эффективности их использования, обязательства рассматриваются как предоставленный (дебиторская задолженность) и полученный (кредиторская задолженность) предприятием кредит.

Анализ бухгалтерской (финансовой) отчетности любого предприятия в динамике позволяет увидеть, что всегда существует определенный минимум дебиторской и кредиторской задолженности, постоянно присутствующий в балансе. С юридической точки зрения, выделение суммы постоянно имеющихся у предприятия долгов не имеет никакого смысла, т. к. с правовых позиций любая задолженность - эта сумма, которая в установленный срок должна быть выплачена организацией своему контрагенту. Однако с экономической точки зрения, наличие у предприятия постоянного минимума кредиторской задолженности означает, что оно на постоянной основе пользуется предоставляемым контрагентами кредитом.

Абсолютно аналогична ситуация с дебиторами юридического лица. Сумма постоянно присутствующего в активе баланса минимума дебиторской задолженности фактически показывает объем денежных средств фирмы, использующихся в обороте ее контрагентов, т. е. приносящих прибыль не предприятию, а его партнерам.

Сказанное легко пояснить житейским примером. Представьте, что у Вас есть сосед по лестничной клетке, который приходит к Вам с просьбой одолжить ему 1 000 тенге "до получки". Вы даете деньги. В день получки сосед возвращает Вам долг, но в тот же день вечером вновь просит одолжить ему "до получки" 1 000 тенге. И так продолжается постоянно. В этом случае формально, сосед возвращает Вам деньги, погашая свои обязательства, но фактически на постоянной основе пользуется вашими деньгами, вашими оборотными средствами. То же самое происходит с дебиторами юридического лица. Сумма постоянно присутствующего в активе баланса минимума дебиторской задолженности фактически показывает объем денежных средств фирмы, использующихся в обороте ее контрагентов, т. е. приносящих прибыль не предприятию, а его партнерам.

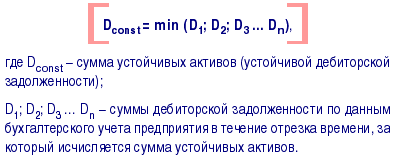

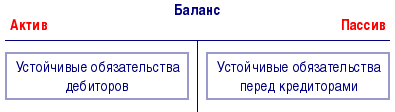

Рассматриваемые показатели можно определить как устойчивые обязательства, подразделяющиеся соответственно на устойчивые пассивы и устойчивые активы.

Устойчивые обязательства - это минимальный объем кредита, получаемого предприятием от своих контрагентов и/или предоставляемого предприятием своим контрагентам, постоянство существования которого обусловливается допущением непрерывности деятельности предприятия.

Устойчивые пассивы - это минимальный объем кредита, постоянно (исходя из допущения непрерывности деятельности предприятия) получаемого хозяйствующим субъектом от своих контрагентов. Устойчивые пассивы могут быть оценены как минимальная сумма кредиторской задолженности согласно данным бухгалтерского учета за определенный временной интервал. В этом случае:

Устойчивые активы - это минимальный объем кредита, постоянно (исходя из допущения непрерывности деятельности предприятия) предоставляемого хозяйствующим субъектом своим контрагентам. Устойчивые активы могут быть оценены как минимальная сумма дебиторской задолженности контрагентов предприятия за определенный временной интервал. В этом случае

Наличие устойчивых обязательств как элемента картины финансового положения предприятия может быть проиллюстрировано следующим образом - см. рис. 1.

Рисунок 1 - Наличие устойчивых обязательств

Анализ значения показателей устойчивых активов и устойчивых пассивов для оценки финансового состояния хозяйствующих субъектов фактически является элементом реализации теории экономического равновесия. В обязательственной трактовке равновесное состояние экономики характеризуется равенством величин полученного и предоставленного хозяйствующим субъектом кредита.

При этом устойчивые обязательства показывают постоянный объем кредита, предоставляемого хозяйствующим субъектом своим контрагентам, и кредита, получаемого от контрагентов. Равновесное экономическое состояние предприятия предполагает равенство устойчивых активов и устойчивых пассивов. Существующее в реальной экономической практике неравенство этих величин обусловливает финансовый результат от соотношения их в динамике.

Таким образом, управление обязательствами организации должно предполагать действия, направленные на минимизацию размера устойчивых активов и максимизацию величины устойчивых пассивов.

С экономической точки зрения, кредиторская задолженность - это деньги контрагентов на момент составления отчетности, вложенные в бизнес предприятия. Дебиторская задолженность - это, наоборот, средства, изъятые из оборота предприятия и используемые его контрагентами для получения прибыли. При этом если допустить, что фирма в ближайшем обозримом будущем будет нормально функционировать, то есть если исходить из принципа непрерывности, то устойчивые активы - постоянно присутствующую сумму дебиторской задолженности - следует не рассматривать как актив или приравнять к убытку, а устойчивые пассивы - постоянно существующую сумму долгов перед кредиторами - рассматривать как аналог собственных источников средств фирмы - капитала и резервов.

Такой подход делает результаты анализа финансового левериджа существенно более оптимистичными, так как объем собственных источников средств (а точнее тех источников средств, которые мы относим к таковым) значительно возрастает.

При этом подход к анализу платежеспособности компании становится более консервативным, так как устойчивые активы перестают восприниматься как обеспечение текущих долгов.

Принцип непрерывности деятельности предприятия является также неотъемлемой составляющей теории и практики аудита.

Составляя аудиторское заключение, аудитор должен выразить свое мнение о соответствии финансового положения предприятия требованию непрерывности деятельности, которое в данном случае означает, что предприятие в течение ближайшего финансового года будет нормально функционировать и не только не прекратит своего существования, но и существенно не сократит объемы своей деятельности.

Выражение аудитором своего мнения о соблюдении принципа непрерывности относительно реального положения дел в компании вселяет в пользователей отчетности уверенность в надежности финансового положения предприятия и возможности сотрудничества с ним на долгосрочной основе.

Принцип непрерывности деятельности субъекта бухгалтерского учета является ключевой концепцией современной бухгалтерской теории и практики во всем мире. Более того, мнение о его выполнении лежит в основе аудиторского подтверждения бухгалтерской отчетности. Формируя подходы к оценке имущественного потенциала ведущих учет предприятий, оно формирует идею исчисления финансовых результатов их деятельности. Непрерывность деятельности является не просто бухгалтерским методологическим принципом, но идеей, определяющей восприятие деятельности компании в современной экономике как направленной на продолжение и развитие, а не заранее ограниченной определенными временными рамками.

Такое восприятие меняет наш взгляд на картину финансового положения компании, в которой дебиторская и кредиторская задолженность трактуются как предоставленный и полученный предприятием кредит, значимая часть которого предоставляется и получается на постоянной основе, что неотъемлемо присуще деятельности любого предприятия.

Концепция непрерывности, таким образом, соотносится с принципом имущественной обособленности предприятия, в соответствии с которым смена собственника не прекращает деятельность фирмы.

2.3 Принцип денежной оценки

Принцип денежной оценки - это одна из фундаментальнейших основ бухгалтерского учета. Мы не можем представить себе данных бухгалтерского учета вне денежной оценки. Несмотря на то, что принцип этот обычно рассматривается как база теории учета и с его раскрытия обычно начинается знакомство с бухгалтерией, в настоящее время он закреплен и нормативно.

Именно принцип денежной оценки лежит в основе анализа бухгалтерской информации. Ведь анализ бухгалтерской отчетности - это сопоставление определенных ее элементов: оборотных активов и текущих обязательств, прибыли и активов, собственных источников средств и кредиторской задолженности и т. д. И именно единая денежная оценка делает их сопоставимыми.

Как только речь заходит об оценке активов и обязательств, сразу возникает вопрос: как оценивать, то есть какой именно вариант оценки применим в данном конкретном случае: себестоимость, рыночные цены, восстановительная стоимость и т. д., и т. п. Теория и практика учета знают определенное поле оценок. Классический вопрос, служащий предметом дискуссий вокруг методов оценки (квантификации) фактов хозяйственной жизни, состоит в том, какая оценка лучше? На него нет и пожалуй не может быть получено однозначного ответа. Каждый из возможных методов оценки фактов хозяйственной жизни позволяет продемонстрировать пользователям отчетности определенные характеристики фактов хозяйственной жизни, отвечает определенным целям анализа бухгалтерской отчетности, но при этом какие-то из характеристик фактов, наоборот, оказываются скрытыми от пользователя отчетности, какие-то цели анализа бухгалтерской информации остаются недостигнутыми.

Рассмотрению достоинств и недостатков различных вариантов денежной оценки активов и обязательств и посвящена эта статья.

Оценка по себестоимости, исторические цены, сумма фактических затрат на приобретение - вариант оценки активов соответствующий идеям теории динамического баланса. Именно он преимущественно реализуется в современной бухгалтерской практике.

Оценка активов по себестоимости, прежде всего, отвечает целям определения рентабельности. Исчисляя прибыль, мы сопоставляем полученные доходы с декапитализируемыми расходами, благодаря которым эти доходы были получены. С этой точки зрения активы - это капитализированные расходы предприятия, то есть те расходы, которые еще не принесли ему доходов. Актив в этом случае рассматривается как сделанные предприятием инвестиции, которые предположительно должны окупиться. Именно себестоимость демонстрирует сумму расходов на формирование конкретного актива - сумму денежных средств, в которую он (актив) обошелся компании.

Прекрасно соответствуя целям определения рентабельности, оценка по себестоимости противоречит целям определения платежеспособности компании. В случае, когда опираясь на данные бухгалтерской отчетности, мы пытаемся сказать, насколько предприятие платежеспособно, актив рассматривается нами как обеспечение долгов фирмы.

Следовательно, нас интересуют не те цены, по которым имущество было когда-то приобретено, но те цены, по которым его можно сегодня продать, чтобы вырученными деньгами расплатиться по долгам. Как правило, в качестве альтернативы себестоимости в данном случае называются рыночные цены. Давайте посмотрим, насколько это справедливо.

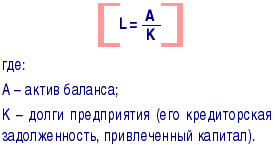

Существует два подхода к оценке платежеспособности компании. Первый из них соответствует теории статического баланса. В этом случае баланс компании рассматривается как последний - ликвидационный. Разделение активов и пассивов на долгосрочные и краткосрочные теряет смысл, и, оценивая платежеспособность, мы смотрим, насколько всего имущества предприятия хватит, чтобы погасить все его долги. Общая схема оценки платежеспособности в рамках теории статического баланса представлена на схеме 1.

Схема 1 - Оценка платежеспособности

Измеряется показатель платежеспособности в данном случае коэффициентом:

Однако в этом случае нас будут интересовать не рыночные цены активов, а их ликвидационная стоимость, так как прекращение деятельности предприятия (которое допускается в этом случае) не предполагает возможности продажи активов по рыночным ценам.

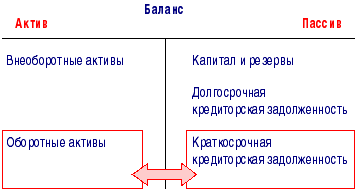

Теория динамического баланса предполагает оценку платежеспособности исходя из допущения непрерывности деятельности фирмы. В этом случае, мы исходим из отсутствия необходимости распродажи активов для погашения существующих обязательств. Это определяет подход к оценке платежеспособности путем сопоставления наиболее ликвидного имущества фирмы (оборотных активов) и текущих обязательств (краткосрочной кредиторской задолженности). Схема такой оценки может быть представлена следующим образом:

Казалось бы, в этом случае и следует говорить о преимуществе рыночных цен при оценке оборотных средств. Однако это не совсем так. Соответствие коэффициента общей (текущей) платежеспособности идее определения платежеспособности компании исходя из допущения непрерывности деятельности весьма сомнительна. Ведь если фирма в ближайшем обозримом будущем будет нормально функционировать, у нее не возникнет необходимости распродавать свои запасы, чтобы расплатиться по долгам. Обеспечением текущих долгов в этом случае будут выступать "сегодняшние" и "завтрашние" деньги, то есть денежные средства, их эквиваленты и дебиторская задолженность. Таким образом, и здесь идея о необходимости переоценки активов до рыночных цен при определении платежеспособности терпит фиаско. Это доказывает тот факт, что при анализе финансового положения предприятия исходя из допущения непрерывности деятельности фирмы, оценка активов по себестоимости может отвечать задачам как определения рентабельности, так и определения платежеспособности.

Нельзя не признать в определенной степени оправданным утверждение о том, что инфляционные процессы, обусловливающие изменение цен активов на рынке делают оценку по себестоимости не соответствующей реальному положению дел (в случае, когда под реальностью мы понимаем текущее положение дел на рынке). В этом случае следует согласиться с тем, что активы следует переоценивать.

Здесь возникают вопросы о том, по каким ценам проводить переоценку и как это делать.

Самый казалось бы очевидный ответ на первый вопрос: по рыночным ценам. Однако здесь возникают определенные сложности. Если у запасов и финансовых вложений компании в большинстве случаев есть рыночная цена, то, что касается внеоборотных активов, то уже хотя бы такая их характеристика как определенная степень изношенности весьма затрудняет определение рыночных цен на них. Более взвешенный ответ на этот вопрос дают Международные стандарты финансовой отчетности, вводя такое понятие как справедливая стоимость актива. Согласно Международным стандартам, "справедливая стоимость - это та сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами".

Помимо денежной оценки элементы бухгалтерской отчетности характеризуются временной составляющей. Относительно баланса - это момент их капитализации и предполагаемый момент декапитализации. С этих позиций оценка по себестоимости делает элементы баланса несопоставимыми по временной составляющей. Все активы приобретались в разное время и их оценка относится к разным моментам времени. В этой связи переоценка до справедливой стоимости обеспечивает большую сопоставимость элементов отчетности, так как они становятся оцененными на один и тот же момент времени - дату составления отчетности. Особую важность это имеет при оценке платежеспособности предприятия, прежде всего в рамках статического баланса.

В настоящее время в практике переоценка активов разрешена нормативными документами в части основных средств.

Таким образом, вопрос "по каким ценам" имеет вполне определенный ответ. Гораздо сложнее ответить на вопрос "как переоценивать". Любая переоценка активов, не связанная с ростом кредиторской задолженности, означает рост собственных источников средств предприятия, то есть фактически рост прибыли (даже если эту прибыль мы будем называть добавочным капиталом). Таким образом, переоценивая активы в сторону увеличения, мы сталкиваемся с необходимостью демонстрации в отчетности нереализованной прибыли, прибыли не ставшей деньгами. Говоря о переоценке, таким образом, всегда можно утверждать, что ее осуществление приводит к необоснованному завышению демонстрируемого в отчетности объема собственных источников средств.

Оценка по восстановительной стоимости также предполагает переоценку активов относительно их исторических цен. Однако целью такой переоценки является не демонстрация доходов в виде роста цены имущества как в случае с рыночными ценами, а наоборот - роста расходов предприятия в связи с ростом цен на его ресурсы. Восстановительная стоимость - это сумма денег, которую придется потратить предприятию на восстановление ресурсов, например, на обновление основных средств, приобретение новых партий материалов и т. д. При этом следует принимать во внимание моральное устаревание ресурсов.

Исторически идея оценки активов по восстановительной стоимости берет начало с теории органического баланса Фрица Шмидта (1882-1950). Объяснить ее очень легко на простом примере. Допустим, мы купили товары за 100 тенге и продали их за 120 тенге. Очевидно, что наша прибыль составила 20 тенге. Однако, решив продолжить деятельность и закупить у поставщика следующую партию товаров, мы узнаем, что теперь товары стоят уже 110 тенге. Если рассматривать прибыль как показатель, свидетельствующий о возможности расширения деятельности, то очевидно, что прибыль по нашей операции должна оцениваться уже не в 20, а в 10 тенге, так как для продолжения деятельности хотя бы в прежнем объеме нам на стадии приобретения товаров потребуются дополнительные инвестиции в 10 тенге.

Попытка это продемонстрировать и приводит к идее оценки по восстановительной стоимости, то есть при списании товаров мы должны дооценить их до "сегодняшних" цен - до 110 тенге и в этой оценке показать себестоимость продаж. Однако попытка таким образом продемонстрировать рост расходов предприятия сталкивается с информационными границами метода двойной записи, в рамках которого мы можем отразить только расходы, связанные с фактическим движением денежных средств. Любая иная переоценка активов (вне связи с ростом долгов) возможна только за счет роста собственных источников средств.

То есть пытаясь показать уменьшение прибыли, мы будем вынуждены демонстрировать в учете ее рост (подробнее см. статью "Границы возможностей двойной записи").

Оценка по остаточной стоимости применима к амортизируемому имуществу и представляет собой разницу между первоначальной стоимостью амортизируемых активов (суммой фактических затрат на их приобретение) и суммой начисленной амортизации.

Прежде всего здесь надо понимать, что начисление амортизации имеет весьма условную связь с физическим износом активов, поэтому утверждение о том, что остаточная стоимость демонстрирует степень изношенности амортизируемого имущества имеет под собой мало оснований.

Срок амортизации в бухгалтерском учете определяется так называемым сроком полезного использования, то есть сроком, в течение которого инвестиции в активы предположительно будут приносить компании доход. Совершенно одинаковое имущество (например, оборудование) может в разных компаниях использоваться в течение разных сроков, даже, если условия его эксплуатации будут одинаковыми. Это будет зависеть от политики компании в области инвестиций в активы.

Таким образом, остаточная стоимость активов показывает, какая часть вложений в них еще не принесла предприятию доходов.

Если большая часть стоимости имущества уже списана на затраты, то с определенной степенью вероятности можно предположить, что предприятию в скором времени потребуются дополнительные инвестиции в соответствующие активы. Таким образом, оценка по остаточной стоимости может быть полезна при определении направлений инвестиций предприятия, чью отчетность мы анализируем.

Активы оцениваются по договоренности учредителей в случае, если компания получает их в качестве вклада в уставный капитал.

Оценка эта весьма и весьма условна, так как показывает, прежде всего, не реальную стоимость имущества, а долю в сумме объявленного уставного капитала, которую обеспечивает вкладчику внесение в уставный капитал этих активов.

Оценка путем резервирования как вариант оценки активов, возможный к применению в случаях специальных предписаний бухгалтерских нормативных документов. Цель данного вида оценки заключается в том, чтобы показать факт уменьшения стоимости активов на сумму убытков, которые получает предприятие при их обесценении.

В настоящее время оценка путем резервирования предусмотрена для запасов, финансовых вложений и дебиторской задолженности и применяется в случае, когда рыночная стоимость запасов или финансовых вложений становится ниже цены их приобретения, и в случае, когда с определенной степенью вероятности можно утверждать, что дебиторская задолженность не будет погашена в полной сумме (сомнительная дебиторская задолженность).

Номинальная оценка применяется для отражения в бухгалтерской отчетности обязательств компании, то есть дебиторской и кредиторской задолженности. Дебиторская и кредиторская задолженность представляют собой денежные обязательства.

Все денежные обязательства, которые служат предметом бухгалтерского учета, имеют как юридическое, так и экономическое содержание. Особенностью правил бухгалтерского учета в Республике Казахстан является доминирование юридического понимания обязательств. Исходя из него объем денежных обязательств определяется принципом номинализма, согласно которому предметом денежного обязательства выступают не сами ценности, а их денежные знаки - тенге. При этом изменения в покупательной силе денег, последовавшие со дня возникновения обязательства, не меняют его объем, ибо тенге есть тенге - вот смысл этого принципа.

Из этого следует, что обязательства должны отражаться на бухгалтерских счетах в суммах, определенных или договором, или законом, или деликтом, т. е. в суммах, причитающихся к получению или выплате на каждый конкретный момент времени.

При этом, финансовый результат от исполнения договоров, по которым организации продают свои товары, работы и услуги, определяется в бухгалтерском учете как разница между номинальными суммами обязательств контрагентов перед организацией (обязательства покупателей) и номинальными суммами обязательств организации перед контрагентами (поставщиками, работниками, бюджетом и пр.).

Если с юридической точки зрения величина обязательства, определенная сторонами договора или нормам закона, с течением времени остается неизменной, то с экономической точки зрения она постоянно меняется. Изменения эти происходят в силу действия таких факторов как инфляция и упущенная прибыль, которую кредитор мог бы заработать получи он деньги "пораньше". Отсюда следует чисто экономическое правило: "тенге сегодня - это всегда больше, чем тенге завтра", в противовес юридическому правилу, согласно которому "тенге сегодня всегда равен тенге завтра".

Таким образом, мы приходим к выводу о том, что господствующий в теории и практике бухгалтерского учета юридический подход к определению величины обязательств игнорирует тот факт, что реальная величина обязательства все время меняется. Вместе с тем именно экономическая трактовка обязательств организации имеет определяющее значение при оценке ее финансового состояния.

Идея дисконтированных оценок статей отчетности приходит в нашу теорию и практику учета из Международных стандартов. Смысл дисконтированной оценки заключается в том, чтобы продемонстрировать ценность будущих денежных потоков (выплат и поступлений) относительно текущего момента времени, то есть показать, сколько составляет сумма в "завтрашних" деньгах в деньгах "сегодняшних", иными словами отразить влияние фактора временной ценности денег на экономическое содержание дебиторской и кредиторской задолженности. Смысл дисконтирования прост и понятен.

Допустим, сегодня у вас есть 100 тенге, вы собираетесь вложить их в банк под процент 10 % годовых. Через год вы получите 110 тенге. Так вот сегодняшняя ценность будущего (через год) поступления в 110 тенге составляет 100 тенге.

Проблема оценок методом дисконтирования, вызывающая наибольший объем дискуссий, заключается в том, как определить ставку дисконтирования. Это может быть банковский процент, стоимость капитала компании, процент получаемой ею прибыли и т. д. Выбор каждого из названных вариантов может быть оправдан. Международные стандарты часто рекомендуют, какой ставкой дисконтирования следует пользоваться в определенном случае.

В настоящее время согласно Стандартам в дисконтированной оценке в отчетности должны показываться обязательства, срок погашения которых превышает 1 год с отчетной даты.

Мы уже отмечали, что одна из идей, заключающихся в переоценке статей отчетности, состоит в том, чтобы привести их оценку к одинаковой временной составляющей. Оценка активов по справедливой стоимости позволяет продемонстрировать их ценность на дату составления отчетности. Дисконтированная оценка обязательств делает их сопоставимыми со справедливой стоимостью активов.

Мы рассмотрели различные варианты оценки активов и обязательств. Очевидно, что вопрос: какой из них является наилучшим бессмысленен. Каждый из них позволяет продемонстрировать в отчетности определенные характеристики финансового положения предприятия. Наиболее яркие различия в подходах к оценке активов имеют место между себестоимостью и рыночными ценами имущества - двумя видами оценки, соответствующими противоречащим друг другу задачам учета: определения платежеспособности и рентабельности предприятия. Прочие рассмотренные нами виды оценки активов являются в сущности вариантами интерпретации этих двух.

Оценка обязательств в учете как нельзя лучше демонстрирует противоречие между юридической и экономической трактовками фактов хозяйственной жизни, оказывающим постоянное влияние на методологию бухгалтерского учета.

2.3 Учет доходов и расходов и принципы временной определенности и соответствия

Все факты хозяйственной жизни предприятия, отражаемые в бухгалтерском учете, складываются из двух групп - это доходы и расходы.

Доходы и расходы - это те факты хозяйственной жизни, которые влияют на финансовый результат хозяйственной деятельности предприятия. Они могут быть рассмотрены и истолкованы с экономической, юридической и чисто бухгалтерской точек зрения.

С экономической точки зрения, доход - это поступление средств в распоряжение (хозяйственный оборот) предприятия.

Средства - это то, что в бухгалтерском учете входит в понятие активы - имущество, могущее участвовать в хозяйственных операциях предприятия, принося ему прибыль, которая при этом трактуется как увеличение объема средств фирмы. Возможность распоряжения средствами в этом случае означает не вещное право распоряжения, которое создает право собственности, а возможность использовать средства в своей экономической деятельности (хозяйственном обороте). Так, получая оборудование в аренду, предприятие может вырабатывать на нем продукцию точно так же, как и на оборудовании, принадлежащем ей на праве собственности. Отсюда, с этой точки зрения, арендованное оборудование полностью приравнивается к собственному. Иными словами, с экономической точки зрения доход - это любой факт увеличения актива. И первый доход, который получает предприятие - это вклады учредителей в его уставный капитал.

Расход - в экономической трактовке - это любое выбытие средств (активов) из распоряжения предприятия, т. е. расход - это уменьшение актива.

При этом здесь абсолютно не важно, в результате каких операций такое уменьшение происходит. Средства выбывают из хозяйственного оборота и этого уже достаточно для того, чтобы признать данный факт расходом. Так, с экономической точки зрения продажа товаров, работ или услуг предприятия и возникновение долга покупателей до его оплаты - это не что иное, как расход. Предприятие передает в собственность покупателя товары (уменьшается объем средств предприятия), а денег взамен до определенного времени не получает. Отсюда, в этой ситуации, с экономической точки зрения это есть расход (товары отданы), но нет дохода (деньги не получены).

С юридической точки зрения доходом признается поступление вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств дебиторов, не связанное с возникновением обязательств перед кредиторами.

Иными словами, с юридической точки зрения, доходы - это возникновение прав предприятия на что-либо, не связанное с утратой аналогичных прав или возникновением обязательств.

Данное определение базируется, прежде всего, на двух таких понятиях как имущество и обязательства. Под имуществом следует понимать объекты гражданских прав, к которым относятся вещи, включая деньги и ценные бумаги, иные объекты, в том числе имущественные права; работы и услуги, информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

По аналогии, с юридической точки зрения расходы определяются как выбытие вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств перед кредиторами, не связанное с возникновением обязательств дебиторов перед предприятием.

Таким образом, с юридической точки зрения имеет значение не реальное движение средств, находящихся в хозяйственном обороте предприятия, а динамика его прав и обязательств, связанных с этими средствами.

Отсюда, если с экономической точки зрения продажа товаров до получения оплаты от покупателей - это расходы - отвлечение средств из хозяйственного оборота, то с юридической точки зрения этот факт означает получение дохода в виде обязательства покупателя заплатить деньги.

Бухгалтерское определение доходов и расходов имеет целью раскрытие способов их отражения в учете и демонстрацию данных о них в бухгалтерской отчетности предприятия. В основе его лежит синтез экономической и юридической трактовок доходов и расходов.

Центральным моментом определений доходов и расходов в ПБУ является их влияние на величину капитала компании (собственных источников средств). Изменение капитала предприятия в результате учета фактов хозяйственной жизни, определяемых как доходы и расходы, обусловлено отражаемой в учете суммой прибыли или убытка (разницей между доходами и расходами). Отсюда, так или иначе, бухгалтерский учет доходов и расходов предприятия подчинен цели определения финансового результата его деятельности (прибыли или убытка). Это позволяет дать несколько более упрощенные в сравнении с даваемыми ПБУ бухгалтерские определения доходов и расходов, согласно которым под доходом понимается бухгалтерская оценка фактов хозяйственной жизни, увеличивающих финансовых результат деятельности предприятия, а под расходом - уменьшающих его финансовый результат.

Основная задача бухгалтерского учета доходов и расходов сводится к определению их величин, которые должны быть представлены в бухгалтерской отчетности. Но именно эта задача считается одной из самых трудных в экономической науке. Ее решение проходит три этапа: выбор фактов хозяйственной жизни, идентифицируемых как доходы и расходы, т. е. определение момента возникновения (признания) доходов и расходов; отнесение доходов и расходов к отчетным периодам, за которые исчисляется финансовый результат; оценка доходов и расходов.

Возникновение (признание) доходов в момент заключения договора. Можно сказать, что доходы возникают уже с момента заключения предприятием договора с клиентом. Во-первых, сам факт заключения договора в общем случае показывает, что вероятность выполнения работ в будущем и получения выручки значительно больше вероятности расторжения сделки. Цены заключенных договоров фактически формируют план продаж предприятия на определенные в них сроки. При этом выполнение такого плана, в отличие от чисто экономических плановых показателей, обеспечивается установленной юридической ответственностью за неисполнение договора. Более того, размер такой ответственности может превышать цену сделки.

Возникновение (признание) доходов в момент исполнения договора. Мы можем признать полученным доход от выполнения работ в момент подписания акта, т. е. в момент исполнения заключенного договора предприятием-подрядчиком. В самом деле, с того момента, когда заказчик подпишет акт, он формально признает, что работы выполнены подрядчиком полностью и в соответствии с договором. Тем самым, его обязательство принимает характер долга, т. е. безусловной обязанности выплатить подрядчику цену сделки. До того момента, как работы были приняты, обязательство заказчика заплатить деньги ставилось в зависимость от исполнения подрядчиком обязательства выполнить работу. Теперь, когда это условие исполнено, оплата долга заказчиком зависит только от его волеизъявления относительно соблюдения условий сделки. Неисполнение заказчиком своей обязанности повлечет его ответственность, в общем случае гораздо более серьезную, чем за расторжение договора, еще не начатого исполнением. Именно здесь возникает право требования подрядчика к покупателю работ, сумму которого есть все основания считать полученным доходом.

Вместе с тем, погашение задолженности заказчика зависит от его волеизъявления, что также делает в данном случае доход от продажи работ в деньгах только величиной вероятностной. От добросовестности заказчика зависит и возможность продать его долг по сделке цессии. Вместе с тем, даже если цессия состоится, вырученная от продажи задолженности сумма будет значимо меньше ее номинала. Отсюда, в соответствии с требованием осмотрительности, мы не можем признать долг покупателя как доход. Более того, с экономической точки зрения дебиторская задолженность предприятия - это не доход, а, наоборот, отвлеченные средства, изъятые из оборота фирмы и отданные в пользование ее контрагентам. И если задолженность не будет погашена, ее сумма из дохода превратится в убытки фирмы.

Возникновение (признание) доходов в момент получения денег. Моментом признания дохода от выполнения работ по договору можно определить и непосредственно момент получения денег от заказчика. Только после того, как заказчик погасит долг, мы можем достоверно сказать, насколько осуществленная сделка увеличила объем средств фирмы-продавца, т. е. каков был доход предприятия. Данный подход полностью соответствует требованию осмотрительности и оправдывается им. Исходя из этого, сам факт выполнения работ не должен признаваться получением дохода. Следует отметить, что такой подход к трактовке расходов существенно сокращает возможности пользователя бухгалтерской информации в части оценки перспектив существования предприятия. Дело в том, что в этом случае из данных бухгалтерского учета мы не можем увидеть не только границ планируемого развития деятельности, но даже и объемов будущих финансовых потоков, обусловленных уже исполненными сделками. Здесь мы сталкиваемся с так называемым "эффектом заклеенного лобового стекла", когда пользователь бухгалтерской отчетности уподобляется водителю автомобиля, у которого заклеено лобовое стекло, и перед ним оставлены только зеркала заднего вида. Водитель в этом случае видит, что было "вчера", но не видит не только того, что предположительно будет "завтра", но и того, что происходит "сейчас".

Аналогично, вопрос признания факта хозяйственной жизни определяющим величину финансового результата относится и к учету расходов.

Возникновение (признание) расходов в момент заключения договора. Например, предприятие заключает договор на приобретение товаров, цена которых представляет собой его расходы по обеспечению своей деятельности. Факт заключения договора, как определяющий объем будущих денежных выплат поставщику, уже можно признать расходом организации. При этом данный подход значительно раздвинет временные рамки бухгалтерской информации, т. к. из данных бухгалтерской отчетности мы сможем узнать юридически подтвержденный план денежных потоков.

Возникновение (признание) расходов в момент исполнения договора. Расходы на приобретение товаров могут быть зафиксированы в бухгалтерском учете после исполнения договора поставщиком, т. е. с того момента, как обязательство покупателя по договору приобретет характер безусловного долга. В этом случае до поступления товаров никаких записей в бухгалтерском учете не составляется.

Возникновение (признание) расходов в момент погашения обязательств. Момент перечисления денег поставщику может считаться моментом возникновения (признания) расходов. Здесь следует отметить, что с экономической точки зрения последний подход не позволяет продемонстрировать с помощью данных бухгалтерского учета объем кредита, который покупатель получает от поставщика на срок с момента приобретения товаров до момента их оплаты.

Каждый из рассмотренных подходов к определению момента возникновения (признания) в учете доходов и расходов содержит как положительные, так и отрицательные стороны. Нормативные документы, регулирующие практику бухгалтерского учета, из всех возможных вариантов выбирают один. Это не означает, что он лучше или хуже остальных, просто на определенный отрезок времени законодатель принимает одно из трех возможных решений, и оно становится бухгалтерской нормой. В управленческом учете такой выбор должен определяться информационными потребностями пользователей отчетности.

Сейчас в нормативных документах признание доходов и расходов связывают с принципом временной определенности фактов хозяйственной жизни. Это второй вариант по нашей классификации. Он означает, что доход возникает (признается) не тогда когда получены деньги, а тогда, когда появилось право их требовать, соответственно, расход образуется не тогда, когда выплачены деньги, а тогда когда возникло обязательство их выплатить.

Выручка как доходы от основной деятельности возникает (признается) в бухгалтерском учете при наличии следующих условий:

а) предприятие имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате произойдет увеличение экономических выгод, что имеет место, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении его получения;

г) право собственности на продукцию (товар) перешло к покупателю или работа принята заказчиком;

д) расходы, связанные с данным фактом хозяйственной жизни могут быть определены.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

а) расход возникает в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

б) сумма расхода может быть определена;

в) имеется уверенность в том, что в результате произойдет уменьшение экономических выгод у плательщика. Уверенность эта наступает, когда плательщик передал актив, либо отсутствует неопределенность в отношении его передачи.

Порядок распределения доходов и расходов по отчетным периодам формируется бухгалтерским принципом соответствия, согласно которому расходы должны уменьшить прибыль того отчетного периода, в котором, благодаря этим расходам, предприятием были получены доходы.

В каждом отчетном периоде имеют место факты хозяйственной жизни, квалифицируемые в бухгалтерском учете как доходы и расходы предприятия. Но далеко не все из этих фактов могут быть определены как расходы и доходы, относящиеся к тому отчетному периоду, в котором они имели место. Это достаточно просто объясняется на примере амортизации. Так, например, завод покупает оборудование. Факт приобретения данного оборудования представляет собой расход, который можно оценить в сумме цены договора поставки. Данный расход будет признан и отражен в бухгалтерском учете того отчетного периода, в котором оборудование перейдет в собственность предприятия. Однако предприятие несет расходы по приобретению оборудования с тем, чтобы в будущем вырабатывать на нем продукцию, продавать ее и получать выручку - доходы. Следовательно, расходы на покупку оборудования предположительно должны окупаться в том отчетном периоде, в котором будет продана продукция, на нем сделанная. Далее, так как продукция будет производиться в течение ряда отчетных периодов, то и расходы в сумме цены приобретения оборудования определенным образом должны быть распределены по отношению к тем периодам, в течение которых они будут окупаться.

Задача соотнесения фактов хозяйственной жизни предприятия с отчетными периодами, финансовый результат которых они формируют, обусловливает методологию бухгалтерского учета доходов и расходов.

Реализуемый в настоящее время подход к отражению доходов и расходов в бухгалтерской отчетности берет начало из теории динамического баланса Э. Шмаленбаха. Бухгалтерский баланс здесь рассматривается как следствие учетной интерпретации доходов и расходов компании. При этом элементы бухгалтерского баланса представляют собой отражение стадий движения капитала предприятия. Актив представляет собой расходы, еще не принявшие участие в формировании финансовых результатов (расходы, которые еще не стали доходами, т. е. не принесли доходов). Пассив демонстрирует полученную предприятием прибыль (доходы за минусом расходов) и кредиторскую задолженность - полученные предприятием средства, кредит, то есть доходы, которые еще не стали расходами (полученные средства, которые в будущем нужно будет отдать).

Как и любая научная теория, теория динамического баланса фальсифицируема, то есть имеет определенные границы. В данную логическую конструкцию не вписываются отражаемые в активе денежные средства и их эквиваленты (дебиторская задолженность), то есть монетарные активы.