| Скачать .docx |

Курсовая работа: Учет расчетов по оплате труда

Содержание

Введение

1 Организационно-экономическая характеристика предприятия

2 Законодательно-нормативная база регулирования трудовых отношений0

3 Задачи учета труда и заработной платы. Документальное оформление движения личного состава

4 Виды заработной платы и характеристика тарифной системы оплаты труда

5 Порядок начисления заработной платы при различных формах и системах оплаты труда

6 Удержания из заработной платы

7 Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Заключение

Список использованной литературы

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.п.).

Важнейшим условием осуществления расширенного производства является планомерное распределение имеющихся на предприятии трудовых ресурсов.

Оплата труда на предприятии может во многом зависеть от форм и систем оплаты труда, которые применяются на предприятии. Форма оплаты труда – это размер оплаты труда для каждого работника по заранее установленным правилам, порядку, расценкам. Система оплаты труда - это способ установления соотношения между мерой труда и размером оплаты. Каково будет это соотношение, такая и будет организация оплаты труда на предприятии.

При анализе расходов на оплату труда важно учитывать следующие показатели: изменение фонда оплаты труда, изменение численности персонала, занятого на производстве, изменение производительности труда. При этом необходимо следить за тем, чтобы рост производительности превышал рост расходов на оплату труда, повышая тем самым эффективность производства в целом.

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Целью настоящей работы является анализ учета расчетов по оплате труда с персоналом организации (на примере ОАО «Авто-пром»).

Для достижения поставленной цели необходимо решить ряд задач:

рассмотреть сущность и формы расчетов по оплате труда с персоналом предприятия;

изучить правила ведения бухгалтерского учета расчетов по оплате труда в организациях на основании законодательной нормативной базы и утвержденных подзаконных актов ведения бухгалтерского учета;

провести анализ финансово-хозяйственной деятельности конкретной организации и разработать мероприятия по повышению ее эффективности;

провести аудит учетной политики предприятия и системы ведения бухгалтерского учета в организации и выявить недостатки и «слабые места» в учете;

на основании данных анализа разработать предложения по совершенствованию учетной политики и системы бухгалтерского учета и финансового контроля на предприятии.

В работе использованы литературные источники, а также практические материалы ОАО «Авто-пром».

1 Организационно-экономическая характеристика предприятия

ОАО «Авто-Пром», является открытым акционерным обществом, которое обладает правами юридического лица и имеет обособленное имущество. Образовано с целью наиболее полного удовлетворения потребности населения в обеспечении пассажирских перевозок и сбора выручки.

ОАО «Авто-Пром» осуществляет следующие виды деятельности:

- выполняет весь комплекс работ по эксплуатации подвижного состава;

- оказывает услуги такси;

- осуществляет организацию текущего и капитального ремонта подвижного состава и всех объектов управления.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия. Имущество предприятия передается учредителем в виде уставного фонда, в право хозяйственного ведения. Имущество предприятия, приобретенное им за счет собственных средств, в том числе выкупленное у учредителя, принадлежит ему на праве собственности.

Имущество предприятия формируется за счет следующих источников:

уставный капитал;

вклады других предприятий;

доходы, полученные от предпринимательской деятельности;

доходы от ценных бумаг;

капитальные вложения и дотации из вышестоящих бюджетов, полученные в результате централизованного распределения;

кредиты банков и других кредиторов;

иные источники, не запрещенные законодательством РФ.

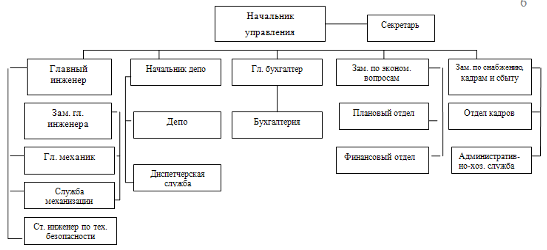

Организационная структура предприятия представлена на рис. 1.1:

Рис. 1.1 – Структура управления ОАО «Авто-Пром»

Начальник управления и правление являются исполнительными органами организации и осуществляют руководство текущей деятельностью предприятия.

Правление является коллегиальным исполнительным органом и под руководством начальника осуществляет принятие решений по вопросам непосредственного текущего управления.

В подчинении начальника находятся:

1. Главный инженер. Основные задачи главного инженера:

- обеспечение устойчивой работы предприятия, руководство разработкой и осуществление контроля выполнения годовых и перспективных планов, планов создания и внедрения новой техники, контроль соблюдения требований ГОСТов, ОСТов и ТУ, контроль за соблюдением техники безопасности, санитарных норм и правил.

2. Заместитель по экономическим вопросам - обеспечивает организацию и совершенствование экономической деятельности МУП «Чебоксарское троллейбусное управление», контролирует все финансовые вопросы. В состав службы подчиненной заместителю начальника по экономическим вопросам входят:

- планово- экономический отдел;

- отдел организации труда и заработной платы;

- финансовый отдел;

- отдел кадров и технического обучения.

3. Начальник депо, в его подчинении находятся:

- депо;

- диспетчерский отдел.

Основные задачи данных служб: выполнение и контроль выполнения производственных планов, поддержание всех производственных мощностей и основных фондов предприятия в рабочем состоянии, организация мероприятий, направленных на продвижение услуг.

Главный бухгалтер отвечает за финансовые операции, проводимые на предприятии. Главный бухгалтер подчиняется директору, в его отсутствии заместителю директора. К основным функциональным обязанностям главного бухгалтера относятся:

- поддержание финансовой устойчивости фирмы и эффективное использование имеющихся в наличии финансовых ресурсов;

- формирование прибыли исходя из целей минимизации различных обязательных платежей и направленности на развитие фирмы.

- соответствие проводимых финансовых операций действующему законодательству в целях исключения непроизводственных расходов (пени, штрафы), формирование фонда заработной платы и своевременной его начисление.

ОАО «Авто-Пром», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

Рассмотрим основные технико-экономические показатели деятельности ОАО «Авто-Пром» за 2006-2008 гг. по данным бухгалтерской отчетности.

Основные финансовые показатели работы предприятия в 2006-2008 гг. представлены в табл. 2.1.

Таблица 2.1

Основные финансовые показатели работы предприятия в 2006-2008 гг.

| Показатели | Ед.изм. | 2006 г. | 2007 г. | 2008 г. | Темп роста 2008 к 2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Выручка от реализации товаров (работ, услуг) | тыс.руб. | 33874 | 40070 | 58143 | 145,1 | |||||

| В т.ч. обеспеченная поступлением денежных средств | тыс.руб. | 19401 | 26850 | 47677 | 177,6 | |||||

| Налоги и отчисления из выручки | тыс.руб. | 5024 | 5945 | 8183 | 137,6 | |||||

| В т.ч. НДС | тыс.руб. | 3656 | 3845 | 5856 | 152,3 | |||||

| Затраты на производство и сбыт реализованной продукции, работ, услуг | тыс.руб. | 24853 | 31937 | 44135 | 138,2 | |||||

| в том числе: | ||||||||||

| Материальные затраты | тыс.руб. | 11314 | 14386 | 19484 | 135,4 | |||||

| Амортизационные отчисления | тыс.руб. | 3682 | 4362 | 5480 | 125,6 | |||||

| Отчисления в инновационные фонды | тыс.руб. | 692 | 958 | 1324 | 138,2 | |||||

| Заработная плата | тыс.руб. | 5552 | 6347 | 8875 | 139,8 | |||||

| Отчисления на соцнужды | тыс.руб. | 1997 | 2637 | 4022 | 152,7 | |||||

| Прочие затраты | тыс.руб. | 1616 | 2250 | 2334 | 103,7 | |||||

| Прибыль от реализации продукции, работ, услуг | тыс.руб. | 3997 | 2188 | 5825 | 266,2 | |||||

| Прибыль (убыток) от прочей реализации | тыс.руб. | 98 | 101 | - | 152,5 | |||||

| Рентабельность | % | 16,1 | 7,0 | 13,2 | 1,89 | |||||

| Доходы от внереализационных операций за вычетом расходов по ним | тыс.руб. | -2471 | -1704 | -2184 | 128,2 | |||||

| Дотации из бюджета на покрытие убытков, разницы в ценах | тыс.руб. | - | - | - | - | |||||

| Прибыль балансовая (убыток) | тыс.руб. | 1624 | 585 | 5825 | 995,7 | |||||

| Прибыль, остающаяся в распоряжении организации после уплаты налоговых и других обязательных платежей в бюджет и гос.внебюд. фонды | тыс.руб. | 975 | 185 | 3928 | 2123,2 | |||||

| Из нее направляется | тыс.руб. | 260 | 185 | 2471 | ||||||

| В фонд накопления | тыс.руб. | 97 | - | - | ||||||

| В фонд потребления | тыс.руб. | 233 | - | 250 | ||||||

| В резервный фонд | тыс.руб. | 110 | - | 29 | ||||||

| 30% на пополнение собственных оборотных средств | тыс.руб. | 275 | - | 1178 | ||||||

Справочно Внеоборотные активы (средн. по году) |

тыс.руб. | 35513 | 42580 | 53200 | 124,9 | |||||

| в том числе | ||||||||||

| Основные средства | тыс.руб. | 27669 | 33203 | 41500 | 125,0 | |||||

| Оборотные активы (средн. по году) | тыс.руб. | 18951 | 24130 | 30160 | 125,0 | |||||

| Платежи в бюджет и внебюджетные фонды | тыс.руб. | 10752 | 11780 | 16181 | 137,4 | |||||

Как видно из табл. 1.1, в 2008 году произошел рост выручки от реализованной продукции на 45,1%, что в стоимостном выражении составило 58143 тыс.руб. по сравнению с 40070 тыс.руб. в 2007 году. Прибыль от реализации работ (услуг) увеличилась в 2008 году по сравнению с 2007 годом более чем в 2 раза и составила 5825 тыс.руб. Рентабельность предприятия в 2007 году снизилась более чем в 2 раза по сравнению с 2006 годом, а в 2008 году отмечается рост рентабельности с 7,0% (2006 г.) до 13,2%, что является положительной тенденцией. Прибыль, остающаяся в распоряжении предприятия, после уплаты налогов в 2008 г. в 21 раз больше прибыли, оставшейся после уплаты налогов в 2007 г. Из таблицы видно, что все показатели в 2008 году увеличились по сравнению с 2007 годом.

За 2008 год произведено работ в действующих ценах на сумму 31277,7 тыс. руб. Темп роста объема произведенных работ в сопоставимых ценах составил 110,1% к прошлому году.

Себестоимость производимых работ составила 30580,0 тыс. руб. Затраты на 1 руб. произведенных работ составили 0,978 руб. при рентабельности 2,3%.

Получено прибыли от реализации продукции на сумму 3 996,8 тыс.руб. Рентабельность реализованной продукции за 2008 год составила 16,1%. балансовая прибыль достигла 1624,0 млн. руб.

Значение показателя энергосбережения за 2008 год минус 4,0%.

Обеспечено снижение энергоёмкости на 3,6 %.

Удельный вес товарообменных операций составил 42,4%.

2 Законодательно-нормативная база регулирования трудовых отношений

При выдаче наличных денег из кассы организации необходимо руководствоваться «порядком ведения кассовых операций в РФ», утвержденным Советом директоров Центрального Банка России от 22 сентября 1993г. №40. Деньги на выплату заработной платы, пособий по временной нетрудоспособности, премий и т.д. получают в обслуживающем банке. Организации, имеющие выручку, могут по согласованию с банком расходовать часть ее на оплату труда.

Заработная плата выплачивается не реже, чем каждые полмесяца, а отпускные – не позднее, чем за три дня до начала отпуска (ст. 136 Трудового Кодекса РФ). При увольнении работника все суммы, причитающиеся ему от организации, выплачиваются в день увольнения.

Заработная плата выдается в сроки, установленные коллективным договором. Эти даты указываются в предоставленных банку кассовых заявках. За первую половину месяца (с 1-го по 15-е число включительно) выдают аванс (обычно с 16-го по 20-е число текущего месяца). Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере (например, 40% фактического заработка за прошлый месяц). Более целесообразной предоставляется выплата аванса в зависимости от заработка за фактически выполненную работу (при сдельной оплате) или фактически отработанное время в первую половину месяца (за период с 1-го по 15-е число месяца включительно) за минусом необходимых удержаний, установленных действующим законодательством. Таким образом, при выдаче аванса делается фактически полный расчет с работником за проработанное время.

Заработная плата за вторую половину месяца выдается с 1-го по 5-е число следующего месяца, если день выдачи заработной платы приходится на выходной или праздничный день, то она должна быть выплачена накануне. Деньги для расчетов с работниками уволенными и уходящими в отпуск, а также с работниками нештатного (несписочного) состава выдаются независимо от установленных сроков выплаты заработной платы штатным работникам.

Для получения заработной платы в банк представляются следующие документы: чек, платежные поручения на перечисление в бюджет налоговых платежей, платежные поручения в пользу различных организаций и лиц на суммы, удержанные из заработной платы работников по исполнительным листам, по другим исполнительным документам и личным обязательствам, а также платежные поручения на перечисление платежей по единому социальному налогу, платежные поручения выписываются в рублях с округлением копеек до рублей по общим правилам. Аванс и заработная плата за вторую половину месяца выдаются в течение 3 дней, включая день получения денег в банке. Так, если деньги получены в понедельник, то в среду сумма неполученной зарплаты должна быть депонирована и сдана в банк. Выплата заработной платы, пособий и премий производится по расчетно-платежной (ф. №Т-49) или платежной (ф. №Т-53) ведомости. При получении денег работник расписывается в ведомости. Выдача денег лицу, не являющемуся штатным сотрудником, осуществляется по предъявлении документа, удостоверяющего личность получателя. Деньги могут выдаваться по расходному кассовому ордеру. В нем получатель указывает название и номер документа, дату его выдачи, наименование его организации.

Не выплаченная в срок заработная плата депонируется, а деньги сдаются в банк и зачисляются на расчетный счет организации. Из банка их получают при обращении работника в бухгалтерию. Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении этого срока невостребованные суммы как внереализационные доходы присоединяются к прибыли.

Своевременно не полученную работниками заработную плату предприятия обязаны хранить на расчетном счете в течение 3-х лет и выдавать ее по первому требованию работника. При сдаче депонированной заработной платы на расчетный счет в назначении платежа указывается «депонированная заработная плата», что также обязывает банковское учреждение учитывать данные средства отдельно.

Пособие по временной нетрудоспособности исчисляется в соответствии с постановлением «О порядке обеспечения пособиями по государственному социальному страхованию», утвержденным Постановлением президиума ВЦСПС от 12 ноября 1984г. №13-6, с изменениями и дополнениями, внесенными Президиумом Совета ВКП, по состоянию на 15 апреля 1992 г. и с изменениями, внесенными Письмом ФСС РФ от 18.02.1999 №02-10/05-807.

Размеры пособия при общем заболевании зависят от непрерывного трудового стажа работника: до 5 лет – 60% заработка, от 5 до 8 лет – 80% заработка; 8 лет и более – 100% заработка.

Законодательством предусмотрены случаи, когда независимо от непрерывного стажа работы пособие выдается в размере 100% заработной платы работника: вследствие трудового увечья или профессионального заболевания; работающим инвалидам Великой Отечественной войны и другим инвалидам, приравненным в отношении льгот к инвалидам Великой Отечественной войны; лицам, имеющим на своем иждивении 3 и более детей, не достигших 16 лет (учащихся – 18 лет); по беременности и родам; гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, и в других случаях, предусмотренных законодательством.

Размер пособия одинаков для всех членов трудового коллектива, как состоящих, так и не состоящих в профсоюзной организации.

Пособие по временной нетрудоспособности исчисляется из размера фактического заработка, не превышающего двойного месячного оклада или двойной тарифной ставки.

3 Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Учет оплаты труда – важная часть всего бухгалтерского учета и ее актуальность не вызывает сомнений. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплат компенсационного и стимулирующего характера [33, с.211].

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ введенным в действие с 1 февраля 2002г. федеральным законом от 30 декабря 2001г.№ 197-ФЗ.

Согласно ст.66 ТК, основным документом о трудовой деятельности и трудовом стаже работника является трудовая книжка.

Правительство утвердило новую трудовую книжку (Постановление Правительства РФ от 16 апреля 2003г. № 225 «О трудовых книжках»). Новые трудовые книжки вступили в силу с 1 января 2004 года.

Основной целью работы предприятия является достижение такого результата, который позволил бы возместить затраты и получить прибыль.

Главным требованием к организации заработной платы на предприятии является обеспечение необходимого роста заработной платы при снижении ее затрат на единицу продукции (работ, услуг).

Согласно Положению о составе затрат, включаемых в себестоимость продукции, одним из элементов затрат по экономическому содержанию являются затраты на оплату труда [28, c.90].

В составе выплат из фонда оплаты труда, относимых на себестоимость продукции (работ, услуг) учитываются: оплата по сдельным расценкам, повременным тарифным ставкам и окАвто-промм, оплата целодневных простоев и часов внутрисменного простоя, доплаты за работу в многосменном режиме (в ночное время и др.), в сверхурочное время, выходные и праздничные дни, оплата ежегодных и дополнительных, в том числе учебных отпусков, суммы, начисленные работникам начисленные за не проработанное время в соответствии с трудовым законодательством (оплата льготы часов подросткам, перерывы в работе кормящих матерей, время, затраченное на выполнение гособязанностей, стоимость продукции, выдаваемой в порядке натуральной оплаты труда и др.).

Значительный удельный вес в фонд оплаты труда составляют выплаты компенсационного характера, относимые на себестоимость продукции в связи с повышением цен и индексацией доходов в пределах предусмотренных законодательством норм; выплаты, обусловленные районным регулированием оплаты труда (по районным коэффициентам и процентным надбавкам).

Правильное начисление заработной платы, отражающей труд каждого работника, своевременная ее выдача способствует здоровому технологическому климату в коллективе, повышает его заинтересованность в результатах своей работы предприятия [24,с.134].

Заработная плата это как стимул эффективного и высокопроизводительного труда. Набирает обороты, усиливает остроту и напряженность в обществе рост цен на товары и услуги и, следовательно, возникает необходимость повышения заработной платы работников. Пока, как видим с большим отрывом впереди цены. Результат плачевный - резкое падение уровня жизни людей. Не спасут ни благотворительность, ни индексация доходов, о которых так много и с надеждой говорят и пишут. Не поможет и повышение заработной платы, вслед за ростом инфляции. Это бесперспективное дело и не надежный заслон от дальнейшего нашего обнищания.

Все это заставляет предприятия искать новые оригинальные модели оплаты труда. В условиях демократизации общественной жизни, перехода к рыночным отношениям, предприятия предоставлены широкие права в сфере хозяйственной деятельности, в том числе и организация материального стимулирования. Предприятия сами, минуя указания из центра, могут по своему усмотрению распределять эти средства между работниками в форме их личных доходов или заработной платы. Трудовые коллективы самостоятельно определяют формы, системы и размеры оплаты труда.

В условиях рыночных отношений механизм организации заработной платы должен учитывать как минимум четыре аспекта:

а) Размер оплаты труда должен зависеть от трудового вк Авто-пром и результатов работы каждого работника, его опыта и квалификации.

б) Заработок работника следует определить по конечным результатам работы всего трудового коллектива.

в) Организация оплаты труда призвана способствовать обеспечению социальной защищенности работников, воспроизводству рабочей силы с учетом возможных инфляционных процессов.

г) В условиях приватизации на предприятиях с коллективно - долевыми формами собственности при распределении дохода между работниками - пайщиками, наряду с ранее отмеченными критериями необходимо учитывать долю вложенного ими капитала.

Для получения предприятием прибыли, а обществом национального дохода и тем более роста их объемов нужно в первую очередь заинтересовать каждого конкретного работника в высокопроизводительном труде, обеспечить тесную взаимосвязь его результатов с размерами прибыли предприятия. Только так можно добиться прочного финансового положения предприятия, добиться требуемого изобилия товаров и услуг, без которого не может быть здоровой рыночной экономики.

Можно сделать вывод, что заработная плата считается одним из стимулов работника и источником его дохода, что является не последним звеном эффективного и высокопроизводительного труда [28,с.301].

В настоящее время, помимо основного заработка на предприятии существуют всевозможные надбавки и доплаты, носящие компенсационный характер. Так как работники имеют разные категории, квалификации, условия труда. Все это формирует неодинаковость заработной платы. Различие заработной платы между работниками всегда будут существовать. Добросовестному отношению работника к труду способствует рациональная организация труда и заработной платы.

Оплата труда - технологическое понятие, выполняющая задачи:

а) Воспроизводственная - отражает процесс возмещения затрат рабочей силы и необходимость формирования материальной базы для возмещения этих затрат.

б) Стимулирующая - привлечение людей к определенным сферам деятельности и видам занятости.

Для учета личного состава предприятия, учета отработанного времени и других показателей по труду, расчетов с работающими по начислению и выплате заработной платы организации используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата России от 30 октября 1997 г. №71а.

Форма № Т-1 «Приказ (распоряжение) о приеме на работу» заполняется в одном экземпляре работником отдела кадров на принимаемое организацией на работу лицо. Руководитель подразделения (цеха, отдела) дает заключение о возможности приема на работу нанимающегося, на оборотной стороне приказа (распоряжения) указываются сведения о том, в качестве кого может быть принят на работу нанимающийся, по какому разряду или с каким окладом и с каким испытательным сроком. Приказ (распоряжение) о приеме на работу работника визируется в соответствующей службе организации для подтверждения оклада, устанавливаемого по штатному расписанию. с приказом (распоряжением), подписанным руководителем организации, работника знакомят под расписку.

Приказ (распоряжение) о приеме на работу передается в бухгалтерию организации, где открывается лицевой счет на вновь принятого работника.

Форму №Т-2 «Личная карточка» заполняют и ведут в отделе кадров на всех работников организации.

Формой №Т-5 «Приказ (распоряжение) о переводе на другую работу» оформляется перевод работника из одного подразделения организации в другое. ЕЕ заполняет в двух экземплярах сотрудник отдела кадров. Один экземпляр хранится в отделе кадров, другой передается в бухгалтерию для внесения изменений в лицевой счет.

В распоряжении указываются: основание перевода, размер тарифной ставки или оклада, надбавки по прежнему и новому месту работы, сведения о полученных, но не сданных работником материальных ценностях и др. Распоряжение подписывают начальники подразделений, руководитель организации и сам работник.

Форма №Т-6 «Приказ (распоряжение) о предоставлении отпуска» применяется для оформления ежегодного отпуска и отпусков других видов, предоставляемых членам трудового коллектива в соответствии с действующими законодательными актами и положениями, коллективным договором и графиком отпусков. Приказ заполняется в двух экземплярах (один остается в отделе кадров, другой передается в бухгалтерию), подписывается начальником структурного подразделения, руководителем организации и самим работником.

В бухгалтерии в этом документе указываются выплаты, произведенные работнику за отпуск и удержания из нее. Эти данные переносят в лицевой счет.

Форма №Т-8 «Приказ (распоряжение) о прекращении трудового договора (контракта)» оформляется при увольнении работника и заполняется в двух экземплярах: один остается в отделе кадров, другой передается в бухгалтерию. Приказ подписывается начальником структурного подразделения (цеха, отдела) и руководителем организации. Делается отметка о полученных, но не сданных работником материальных ценностях.

Непосредственно в приказе рассчитывается заработная плата увольняемого: определяются средний заработок, начисленная сумма причитающейся заработной платы, размер компенсации за неиспользованный отпуск, выходное пособие, а также сумма удержаний подоходного налога, страховых взносов в Пенсионный фонд и другие фонды. Эти данные переносятся в лицевой счет работника.

Форма №Т-12 «Табель учета использования рабочего времени и расчета заработной платы» применяется для контроля за соблюдением установленного режима рабочего времени персонала организации, получения данных об отработанном временя, расчета заработной платы, ведется табельщиком (мастером) и подписывается начальником структурного подразделения. Данные табельного учета используют при составлении статистической отчетности и начислении заработной платы. Это документ, на основании которого начисляется заработная плата за отработанное время работникам с повременной оплатой труда и с окладом по штатному расписанию.

Форма №Т-13 «Табель учета использования рабочего времени» применяется для тех же целей, что и форма №Т-12, при автоматизированной обработке данных. В ней ведется только учет явок и неявок, отработанного времени и проводятся данные для начисления заработной платы по видам и направлениям затрат. Все остальные необходимые сведения для статистической отчетности и бухгалтерского учета получают с помощью вычислительных машин.

Данные о начисленной оплате труда, удержаниях, вычетах и выплатах, о состоянии расчетов по заработной плате отражаются в формах №Т-49 «Расчетно-платежная ведомость», №Т-53 «Платежная ведомость» и №Т-54 «Лицевой счет». Форма №Т-54-а «Лицевой счет» в отличие от формы №Т-54 содержит только справочные данные и принимается там, где расчеты по оплате труда ведутся с помощью вычислительных машин. Получаемые расчетные листки в виде машинограмм по расчету заработной платы за каждый месяц вкладываются в лицевой счет работника.

4 Виды заработной платы и характеристика тарифной системы оплаты труда

Организация заработной платы на предприятии определяется тремя взаимосвязанными и взаимозависимыми элементами, а именно тарифной системой, нормированием труда и формами оплаты труда.

Тарифная система оплаты труда, устанавливая необходимые исходные нормативы для оценки различных видов труда, не определяет однако порядка исчисления заработанной платы работников. Поэтому разработка и практическое применение наиболее эффективных форм и систем оплаты труда, устанавливающих строго определенный порядок исчисления заработанной платы по каждой группе и категории работающих в зависимости от количества и качества затраченного труда и его конечных результатов, являются неотъемлемой составной частью организации оплаты труда.

Применяется следующие формы оплаты труда:

- повременная - при которой заработок зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Эта форма применяется для оплаты труда руководителей, специалистов, служащих, а также повременная оплата труда применяется на тех работах, которые не поддаются нормированию и установлению расценок. Поэтому при ее применении рост производительности труда стимулируют применением различных премиальных систем;

- сдельная - при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. Такая форма оплаты применяется в тех производствах, где выпуск продукции зависит от трудовых усилий и разработаны нормы выработки, ведется пооперационное нормирование и фактическая выработка определяется по количеству выпущенных единиц.

Первичными документами на основании которых рассчитывается заработок являются маршрутные листы, наряды, рапорты, дополнительные листы. Сдельная оплата труда способствует повышению производительности труда, заинтересовывает рабочих в распространении трудового опыта и наилучшим образом обеспечивает сочетание общего государственных, общехозяйственных и личных интересов, способствует действующему контролю организации производственного процесса.

При сдельной оплате труда порядок исчисления заработка зависит также от системы оплаты. Различают следующие системы: прямая сдельная; сдельно-премиальная; сдельно- прогрессивная; аккордная; косвенно-сдельная.

Так, например, при прямой сдельной системе оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий, т. е. Оплата за каждую произведенную ими единицу осуществляется по одной и той же расценке. Чтобы вычислить размер заработка при прямой сдельной системе, количество единиц выпущенной продукции или выполненных работ должно соответствовать на тарифной ставке, соответствующую разряду работ и установленную на их выполнении норму времени;

- сдельно- премиальная оплата труда предусматривает выплату рабочим, помимо сдельного заработка, премий за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы.

Расходы на оплату труда являются одним из элементов себестоимости продукции (работ, услуг) наряду с материальными затратами, отчислениями на социальные нужды, амортизацией основных фондов и прочими затратами (таблица 4.1). Рассмотрим, какой удельный вес занимают затраты на оплату труда в составе себестоимости на анализируемом предприятии ОАО «Авто-пром» за 2007-2008г.г.

Как видно из таблицы, затраты на оплату труда занимают второе место себестоимости и составили в 2007г. 4.40%, а в 2008г. 4.95% .

Таким образом, оплата труда как часть издержек производства оказывает влияние на формирование себестоимости продукции и конечном итоге - на получение прибыли. То есть уменьшение затрат на оплаты труда на единицу продукции способствует снижению себестоимости и как следствие - повышению прибыли предприятия.

Таблица 4.1

Состав и структура себестоимости по элементам за 2007-2008 гг.

| Элементы затрат | 2007г. | 2008г. | ||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| 1. Материальные затраты | 116962 | 89,72 | 103773 | 87,98 |

| 2. Затраты на оплату труда | 5737 | 4,40 | 5841 | 4,95 |

| 3. Отчисления на социальные нужды | 2201 | 1,69 | 2241 | 1,90 |

| 4.Амортизация ОФ | 730 | 0,56 | 739 | 0,63 |

| 5. Прочие затраты | 4732 | 3,63 | 5354 | 4,54 |

| Итого | 130362 | 100 | 117948 | 100 |

На предприятии введено Положение о сдельной - премиальной системе оплаты труда основных рабочих ОАО «Авто-пром» и об установлении им производственных заданий. Оно введено с целью повышения материальной заинтересованности основных производственных рабочих в росте результатов труда при высоком качестве ремонта и технического обслуживания автомобилей на станции ОАО «Авто-пром» и является наиболее подходящим для специфики данного предприятия.

Согласно этому положению для основных производственных рабочих СТО вводится - премиальная система оплаты труда, при которой сумма оплата рабочего состоит из нормативной части и премии, призванной стимулировать как выполнение объема услуг, так и качество и сроки исполнения заказов.

Нормативная (сдельная) часть оплаты труда основных рабочих определяется в процентном отношении от суммы выручки за выполненные услуги (без стоимости запасных частей и основных материалов).

При изменении цен на услуги нормативы отчислений подлежат пересмотру по шкале, которая является ориентировочной, в отдельных конкретных случаях может быть принято решение о других соотношениях между изменениями цен и нормативов отчислений на заработанную плату. Основанием для начисления сдельного заработка являются заказ – наряды, договора на выполнение услуг, кассовые документы о выручке за выполненные объемы услуг (расходно-кассовый ордер на сдачу денежных средств в банк, препроводительная ведомость накладная и копия препроводительной ведомости).

Отдельным основным рабочим сверх сдельного заработка приказом Генерального директора ОАО «Авто-пром» могут быть установлены доплаты за совмещение профессий, высокое профессиональное мастерство.

Рабочие, совершившие в расчетном периоде прогул без уважительной причины или находившиеся на работе в нетрезвом состоянии, лишаются премии полностью.

Устанавливаются следующие нормативы отчислений на заработанную плату в процентах от объема выполненных услуг по видам работ (таблица 4.2).

Таблица 4.2

Нормативы отчислений на заработную плату и плановые часовые выработки на ОАО «Авто-пром»

| Виды услуг | Нормативные отчисления на заработную плату от объема выполненных услуг, % | Плановая часовая выработка объема услуг,% |

| 1.Мелкосрочный, текущий ремонт автомобилей | 15,1 | 43,3 |

| 2.Ремонт кузовов | 18,5 | 36,5 |

| 3.Окраска кузовов с подготовкой | 18,5 | 34,4 |

| 4.Разборка сборка автомобилей | 19,5 | 32,8 |

| 5.Ремонт агрегатов, узлов и деталей двигателя, КПП, редукторов. | 18,5 | 36,7 |

| 6.Ремонт электрооборудования | 18,5 | 34,4 |

| 7.Предпродажная подготовка автомобилей | 13,7 | 36,1 |

| 8.Копмплекс работ по приемке автомобилей (осмотр, диагностика) | 24,5 | 26,7 |

| 9.Шиномонтажные работы | 13,7 | 29,6 |

| 10.Мойка автомобилей | 11,8 | 27,1 |

| 11.Выполнение дополнительных работ, услуг | 20 | 32,5 |

Источником выплаты сдельного заработка и доплат является фонд оплаты труда. Премирование основных производственных рабочих производится по месячным результатам работы.

Планирование производственных заданий по объемам реализации услуг сменам (участкам) осуществляет экономист подразделения (филиала, СТО) на основе утвержденных часовых выработок, численности основных производственных рабочих и месячного планового фонда рабочего времени, со следующим утверждением директором филиала, СТО. Начальник смены самостоятельно устанавливает и доводит производственные задания конкретно рабочим исполнителям.

Источником выплаты сдельного заработка и доплат является фонд оплаты труда. Премирование основных производственных рабочих производится по месячным результатам работы.

Устанавливаются следующие показатели и размеры премированиия:

а) за выполнение (не менее 100%) производственных заданий в размере 20% от сдельного заработка;

б) за отсутствие возврата автомобилей по качеству ремонта и ТО в размере 10% от сдельного заработка;

в) за соблюдение сроков исполнения заказов в размере 10% от сдельного заработка.

Премии по пунктам б) и в) выплачиваются при выполнении пункта а).

Отдельные рабочие могут быть лишены премии частично или полностью за следующие производственные упущения и нарушения:

- нарушение правил техники безопасности;

- несоблюдение технологической и производственной дисциплины;

- неудовлетворительное содержание рабочего места и оборудования;

- низкая культура обслуживания клиентов;

- низкое качество выполненных работ;

- самовольное оставление рабочего места и другие нарушения трудовой дисциплины.

5 Порядок начисления заработной платы при различных формах и системах оплаты труда

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества на предприятии применяются следующие формы первичных учетных документов, утвержденных законодательством: наряд на сдельную работу, договор о выработке, ведомость учета выработки, и др.

Большая часть документации разработана применительно к использованию при обработке вычислительной техникой подсчитывается. Данные, необходимые для машинной обработки. Заполняются эти документы на основе технологических карт, действующих норм и расценок в соответствии с производственной программой цеха, графика его работы и выдаются рабочему до начала работы.

Первичная документация по учету труда и заработной платы является одним из важнейших участков организации производства и управления им.

Значительная часть труда рабочих на предприятии оплачивается по сдельной форме. Основным документом на сдельную работу является заказ-наряд. На данном предприятии используются разовые наряды. Разовые - на один вид работы, в течении смены или месяца, относящиеся к одному и тому же заказу, коду производственных затрат. Но более совершенными считаются накопительные наряды на весь период или его половину. В него последовательно записываются нормированные задания и их выполнение. По окончании работы наряд закрывается и сдается в бухгалтерию, где производится расчет сумм заработка и количества часов нормированного времени, определяются итоговая сумма заработка и нормы-часы. Наряд может быть индивидуальным, если работа выполняется одним рабочим, если работа выполняется несколькими рабочими - коллективным). Наряд содержит дополнительные данные о составе рабочих, объеме выполненных работ. Наряд как документ имеет недостатки - не позволяет контролировать объем и движение выполненных работ по технологической цепочке, так как выписывается на одного рабочего или бригаду, на одну или несколько операций, последовательно несвязанных между собой.

Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям - нарядом, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату. С этой целью выписываются:

- наряд на сдельную работу - в случае выявления дополнительных технологических операций, не предусмотренных ранее в документах;

- листок на доплату - в случае несоответствия фактических условий работы запланированным.

Выписывает эти документы начальник цеха или мастер приемщик до начала работы с указанием номера основного документа , дополнительного времени и расценки и вместе с нарядом вручает рабочему . В следствии этого дополнительное время включают в норма часы и используют при расчете процента выполнения норм выработки рабочего, а доплату включают в сдельный заработок.

Время вынужденных перерывов на предприятии, контроля не могут быть использованы, называется простоем. Виновниками простоя могут быть как рабочие, так и администрация предприятия, цеха, поставщики энергии и т.д. В первом случае - простои не оплачиваются, а во втором - оплачиваются в размере не ниже 2/3 тарифной ставки установленного работнику разряда (оклада). Оформляется это время листком о простое, его продолжительности, тарифная ставка рабочего, размер оплаты и сумма. Браком в производстве считаются некачественное обслуживание или замена запчастей, не отвечающие требованиям установленных стандартов или техническим условиям, которые не могут быть использованы по прямому назначению. На обнаруженный брак работы составляется акт, в котором отражаются затраты на брак и сумма потерь; можно использовать и первичные документы по учету выработки с предусмотренными для этого определенными показателями. Исправление брака, допущенного рабочим по его вине, производится с выпиской акта о браке. Если браки исправляются другим рабочим, то ему выписывается наряд, на котором проставляется штамп «Исправление брака». Указанный документ служит основанием для оплаты брака.

Ночным считается время с 22 до 6 часов утра. Оно фиксируется в табеле учета рабочего времени итоговым количеством за месяц. Вся работа в ночное время оформляется установленными на предприятии первичными документами и оплачивается в повышенном размере, устанавливаемом коллективным договором (положением об оплате труда) предприятия, но не ниже, чем предусматривается законодательством.

Работа в сверхурочное время (Согласно ст.88 КЗоТ) оформляется соответствующими документами (нарядами и др.) и оплачивается за первые два часа не менее чем в полуторном размере, а за последние часы не менее чем в двойном размере. Оформляются такие работы табелем учета использования рабочего времени и справкой - расчетом бухгалтерии. Учет использования рабочего времени ведется в табелях учета рабочего времени. Табели открываются и ведутся в течении месяца, в конце месяца закрываются и сдаются в бухгалтерию для начисления заработной платы.

Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, расчетов с ними по заработной плате и получения информации об отработанном времени. Табель составляется в одном экземпляре табельщиком или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле, методом сплошной регистрации, (то есть отметим всех явившихся, не явившихся, опозданий и т.д.). На титульном листе табеля даны условные обозначения отработанного и неотработанного времени. Количество дней и часов указывается с одним десятичном знаком. При ручной обработке учетных данных используется буквенным или цифровым кодом, а при механизированной - цифровым.

На предприятии применяется форма табеля учета использования рабочего времени. В форме Т №12 отражается не только учет использования рабочего времени, но и расчет заработной платы, в форме Т №13 учет использования рабочего времени без расчета заработной платы.

По графику, выше рассмотренные первичные документы, сдаются в бухгалтерию или информационно- вычислительные центр, обрабатываются и по результатам обработки формируется расчетно-платежный документ.

- за первую половину месяца по выплате аванса,

- за вторую половину месяца по окончательному расчету.

В последние годы распространяется без авансовая система расчета по заработной плате. В этом случае и за первую половину выплачивается столько, сколько заработано. В стране имеется опыт понедельной выплаты заработной платы. В настоящее время этот способ расчетов с персоналом предусматривается правительством Российской Федерации. Расчет по зарплате с рабочими и служащими производится по одному из следующих вариантов:

Первый вариант - по расчетной платежной ведомости (типовая форма Т№49). Расчетно - платежные ведомости одновременно используется для подсчета суммы заработной платы, для подсчета удержания из заработной платы. Основанием для подсчета сдельной зарплаты являются первичные документы. При наличии большого числа первичных документов подсчет сдельного заработка осуществляется с помощью накопительной ведомости или группировочных ведомостей. Данный вариант применяется только при ручной обработке учетных данных.

Второй вариант - по расчетной ведомости формы № Т-51 и отдельной платежной ведомости формы № Т 53,по которой производится выплата заработной платы работникам. При этом в расчетной ведомости приводятся данные о начисленной зарплате по видам оплат, об удержании по их видам и о сумме, подлежащей выдаче на руки. В платежной ведомости указывается табельный номер, фамилия, сумма, подлежащая выдаче, ставится роспись работника в получении денег.

Этот вариант применяется на небольших предприятиях с постоянным составом работающих. Форма № Т-51 монтируется в виде журнала, состоящего из основных и вкладных листов. Обычно этот журнал рассчитывается на квартал, полугодие.

Третий вариант - по расчетным листам, выписываемым на каждого работника, расчетным ведомостям и платежным ведомостям (приложение И). В первом документе приводятся данные о начисленной зарплате по ее видам, удержания из нее и суммах, подлежащих выдаче на руки.

Также основным рабочим, занятым на ТО и по ремонту автомобилей Автотехцентра «Авто-пром» составляется производственное задание по объемам реализации услуг. Утверждается начальником станции технического обслуживания «Авто-пром» Муляновым Г. Н.

Расчетная ведомость составляется по цехам. В ней содержатся сводные данные по каждому работнику: суммы начисленной зарплаты, удержание из зарплаты и суммы, подлежащей выдаче на руки. Формы расчетных листов и расчетных ведомостей строго не регламентированы. Для выдачи зарплаты на руки изготовляют на ЭВМ платежные ведомости или расходно-кассовые ордера. Этот вариант применялся на данном предприятии в 2005г. С 01.03.2006г. на предприятии ОАО «Авто-пром» заработная плата перечисляется на пластиковые карты международного значения.

Выдача аванса за работу в первую половину месяца при всех вариантах производится по расходно-кассовым ордерам. Расчетно-платежная ведомость и расчетная ведомость являются единовременно регистрами аналитического учета расчетов с рабочими и служащими. Ведутся они по линейно-позиционному способу.

Для формирования данных о заработке работников за прошлые периоды рекомендуется вести лицевые счета формы Т № 54.

В них отражаются:

- информация о работнике - цех, отдел, табельный номер, категория, семейное положение, количество детей, дата поступления на работу, перемещение по должности, тарифный разряд, часовая, дневная ставка или оклад, уход в отпуск, удержание из зарплаты;

- информация о начисленной заработной плате по видам оплат, удержания из заработной платы по видам и суммам, подлежащие выдаче на руки.

Бухгалтерия предприятия осуществляет не только расчет сумм, причитающихся работникам заработной платы, премий, пособий но и организует учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах.

Бухгалтерия «Авто-пром» 2 раза в месяц формирует расходно-кассовые ордера на заработную плату и на выдачу аванса из кассы предприятия.

6 Удержания из заработной платы

Предприятие по истечении каждого месяца, но не позднее срока получения в учреждении банка средств на оплату труда обязано перечислить в бюджет сумму начисленного и удержанного с физических лиц за этот месяц налога.

Кроме налогов, из общего месячного заработка могут быть удержаны следующие суммы:

- погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченным в результате неверно проведенных расчетов;

- возмещение материального ущерба, причиненного работником предприятию;

- сумм, выплаченных за неотработанные дни используемого отпуска (при увольнении);

- по взысканию некоторых видов вкладов;

- за товары, проданные в кредит;

- за брак продукции и т. д.

К исполнительным документам, согласно статье 7 Закона «об исполнительном производстве», относятся: исполнительные листы, выдаваемые судами, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов, постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях, удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений, постановления судебного пристава-исполнителя.

Содержание судебного приказа и нотариально удостоверенного соглашения об уплате алиментов определяется Гражданским процессуальным кодексом РСФСР и Семейным кодексом РФ, подписывается лицам, принявшими или удостоверившими их, и заверяется соответствующей печатью. Исполнительные документы носят для руководства предприятия обязательный характер, поэтому все такие документы, поступившие в организацию, должны быть зарегистрированы и не позднее следующего дня переданы в бухгалтерию под расписку ответственному лицу, назначенному приказом администрации. В бухгалтерии эти документы также регистрируются и далее хранятся как бланки строгой отчетности. О поступлении исполнительного документа должны быть извещены судебный исполнитель и взыскатель.

Из заработной платы физических лиц на основании исполнительных документов могут производиться удержания: алиментов на несовершеннолетних детей или на недееспособных родителей, сумм в возмещение вреда, причиненного физическим лицам в результате полной или частичной потери последними трудоспособности, потери кормильца, нанесения имущественного ущерба, сумм в возмещение имущественного вреда или ущерба, причиненного юридическим лицам, сумм в возмещение морального вреда.

Взыскание алиментов на содержание несовершеннолетних детей, родителей, недееспособных супругов производится в соответствии с Семейным Кодексом РФ.

Взыскание алиментов может производиться на основании исполнительных листов судебных органов, нотариально удостоверенных соглашений об уплате алиментов, которые имеют силу исполнительного документа или письменных заявлений самих плательщиков алиментов.

Размеры алиментов согласно исполнительным листам устанавливаются в долях к начисленной сумме заработка (вознаграждения, другого дохода) или в твердой сумме. В последнем случае предприятия обязаны соблюдать правила индексации сумм взыскиваемых алиментов. Размер алиментов на содержание несовершеннолетних детей в соответствии со статьей 81 Семейного Кодекса РФ составляет: на одного ребенка – ¼, на двух детей – 1/3; трех и более – ½ дохода работника, с которого установлено удержание. кроме того, согласно Семейному кодексу, уплата алиментов осуществляется за счет плательщика, поэтому при переводе алиментов по почте с плательщика должен быть удержан почтовый тариф за пересылку.

Если родитель, обязанный уплачивать алименты, имеет нерегулярный, изменяющийся заработок, либо если этот родитель получает заработок полностью или частично в натуре или иностранной валюте, либо если у него отсутствует заработок, а также в других случаях, если взыскание алиментов в долевом отношении к заработку родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон, суд вправе определить размер алиментов, взыскиваемых ежемесячно, в твердой денежной сумме или одновременно в долях и в твердой сумме.

В соответствии со статьей 117 Семейного кодекса РФ индексация алиментов, взыскиваемых по решению суда в твердой денежной сумме, производится администрацией предприятия по месту удержания алиментов пропорционально увеличению установленного законом минимального размера оплаты труда (в целях реализации такой индексации размер алиментов в твердой сумме устанавливается в виде суммы, соответствующей определенному числу минимальных размеров оплаты труда). Кроме алиментов, с ответчиков могут взыскиваться отдельные дополнительные расходы, к которым относятся государственная пошлина (выдается отдельный исполнительный лист) или дополнительные расходы на содержание получателей алиментов по решению судебных органов.

Удержания осуществляются со всей суммы начисленного заработка, за исключением выплат, которые не учитываются при расчете удержаний. На пособия по социальному страхованию (временной нетрудоспособности, беременности и родам, уходу за ребенком в период частично оплачиваемого отпуска и другим), а также пособия по безработице взыскание производится только по решению суда, судебному приказу о взыскании алиментов или по решению суда о возмещении вреда, причиненного здоровью, и возмещении вреда лицам, понесши ущерб в результате смерти кормильца.

Бухгалтерский учет расчетов по возмещению материального ущерба, причиненного работником, осуществляется на счете 73 «Расчеты с персоналом по прочим операциям», для чего к нему открывается отдельный субсчет 73-2 «Расчеты по возмещению материального ущерба».

Удержания по исполнительным документам в бухгалтерском учете отражаются следующими проводками:

Д 70 К 76 субсчет «Расчеты по алиментам» - удержаны алименты.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его полностью независимо от размера. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе – в размере действительных потерь, но не выше установленных законом.

Трудовой Кодекс РФ предусматривает, что работники, причинившие организации ущерб по своей вине при исполнении трудовых обязанностей, несут материальную ответственность в размере прямого действительного ущерба, но не более своего среднего месячного заработка. Материальная ответственность свыше среднего месячного заработка допускается в случаях, предусмотренных законодательством Российской Федерации.

Размер причиненного организации ущерба определяется по фактическим потерям на основании данных бухгалтерского учета в зависимости от балансовой стоимости (себестоимости) материальных ценностей, а для основных средств – остаточной стоимости (первоначальная стоимость за минусом износа).

Если ущерб, причиненный работником, не превышает его среднего месячного заработка, то он удерживается по распоряжению администрации. Распоряжение издается не позднее двух недель со дня обнаружения причиненного ущерба и обращается к исполнению не ранее 7 дней после сообщения работнику. При пропуске двухнедельного срока для издания распоряжения об удержании возмещение ущерба производится в судебном порядке (если работник отказался добровольно его погасить).

Планом счетов бухгалтерского учета для расчетов по возмещению выявленных недостач и хищений товарно-материальных ценностей организации, а также для учета взысканных в соответствии с действующим законодательством сумм материального ущерба и фактических потерь от утраты и порчи товарно-материальных ценностей предназначен счет 73, субсчет 2 «Расчеты по возмещению материального ущерба». По дебету счета 73 отражаются суммы, подлежащие взысканию с виновных, по кредиту счета 73 – погашение сумм материального ущерба путем удержания из заработной платы взносов в погашение задолженности наличными в кассу организации или на расчетный счет. Суммы, которые согласно решению суда не могут быть взысканы с виновного лица из-за его неплатежеспособности, относят на внереализационные потери.

В аналогичном порядке отражаются операции по списанию недостач оборудования на складе, товарно-материальных ценностей в запасе, незавершенного производства, полуфабрикатов собственного производства, готовой продукции и товаров.

Материальный ущерб, причиненный по вине коллектива, распределяется между его членами пропорционально должностным окладам и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба

Д 70 К 73 – субсчет «Расчеты по возмещению материального ущерба» - удержаны суммы в возмещение ущерба, причиненного предприятию по исполнительным документам;

Д 73 «Расчеты с персоналом по прочим операциям» – К 50 «Касса» – удержанные суммы выданы получателю из кассы;

Д 73 – К 51 «Расчетный счет» – удержанные суммы переведены по назначению.

Члены коллектива могут быть освобождены от возмещения ущерба, если установлено, что ущерб причинен не по их вине, или найдены конкретные виновные лица.

7 Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Для учета расчетов с персоналом по оплате труда в бухгалтерском учете используется пассивный счет 70 «Расчеты с персоналом по оплате труда». С переходом к рынку круг операций, учитываемых на этом счете существенно расширился. Теперь на счете 70 «Расчеты с персоналом по оплате труда» отражаются операции не только на расчеты с персоналом по всем видам оплаты труда (заработной плате, премиям, вознаграждениям, пособиям и др. выплаты), но и по доходам, дивидендам, процентам, начисляемым работникам по акциям, облигациям и иным ценным бумагам и вкладам в имущество данного предприятия (таблица 7.1).

Таблица 7.1

Расчет с персоналом по оплате труда на ОАО «Авто-пром» за ноябрь 2008г.

| Хозяйственные операции | Сотрудники | Корреспондирующий счет | Сумма тыс. руб. | |

| Дт | Кт | Частная | ||

| 1. Выдана из кассы предприятия заработная плата. | Согонова Ирина Викторовна | 70 | 50.1 | 1457,22 |

| 2. Выдан из кассы предприятия аванс | Давыдов Владимир Николаевич | 70 | 50.1 | 3000,00 |

| 3. Начислены отпускные | Пильщиков Дмитрий Александрович | 70 | 50.1 | 4000,00 |

По дебету этого счета отражаются выплаты, а по кредиту начисленная заработная плата за месяц, выплаты из фондов специального назначения. По кредиту счета фиксируются также остаток денег за предприятием, начисленные пособия по временной нетрудоспособности и некоторые другие.

Начисление заработной платы показывает возникновение задолженности предприятия перед работниками. В пассивном счете эта задолженность отражается по кредиту. В месте с тем, начисление заработной платы представляет определенный вид производственных затрат и поэтому относится на производственные счета и включается в себестоимость соответствующих видов продукции. Так, например, начисленная заработная плата производственным рабочим на основании соответствующих первичных документов (тарифов, табелей учета отработанного времени, маршрутных листов, рапортов о выработке) относится с кредита счета 70 «Расчеты с персоналом по оплате труда» в дебет счета 20 «Основное производство», а внутри его включается в себестоимость конкретных видов продукции (работ, услуг); основная и дополнительная заработная плата вспомогательных рабочих в дебет счета 23 «Вспомогательные производства»; основная и дополнительная заработная плата рабочих, обслуживающих оборудование вспомогательных цехов также в дебет счета 23 «Вспомогательные производства», а основных цехов в дебет счета 25 «Общепроизводственные расходы»; основная и дополнительная заработная плата специалистов, служащих и прочего персонала основных цехов и заводоуправления соответственно в дебет счета 25 «Общепроизводственные расходы» и в дебет счета 26 «Общехозяйственные расходы»; основная и дополнительная заработная плата рабочих, специалистов и служащих непромышленных производств и хозяйств в дебет счета 28 «Брак в производстве».

Фактические расходы на оплату труда, относимые на себестоимость капитальных вложений записываются записью дебет счета 07 « Оборудование к установке», 08 «Капитальные вложения» кредит счета 70 «Расчеты с персоналом по оплате труда».

В связи с тем, что в отпуска производственным рабочим предоставляются неравномерно, суммы, подлежащие выплате производственным рабочим за отпуска, резервируется путем постепенного, равномерного (то есть планово- нормализованного) включения этих сумм в себестоимость продукции. Для учета сумм резервирования используется пассивный счет 96 «Резервы предстоящих расходов» субсчет « Резерв предстоящей оплаты отпусков». В эту сумму входят также и отчисления на социальное обеспечение.

При создании резерва для выплаты отпускных производственным рабочим исходя из планового соотношения (%) отпускных к производственной зарплате составляется следующая запись:

Дебет 20 «Основное производство», 23 « Вспомогательные производства»

Кредит 96 «Резервы предстоящих расходов» Сумма: 90000,00 руб.

Начисление отпускных производственным рабочим по мере наступления срока представления отпусков оформляется записью:

Дебет 96 «Резервы предстоящих расходов»

Кредит 70 «Расчеты с персоналом по оплате труда» 90000,00 руб.

Следует подчеркнуть, что резервирование осуществляется только по производственным рабочим, так как в период их отсутствия изготовление продукции производится другими рабочими, их замещающими. Уход в отпуск руководящих работников, специалистов и служащих не требует приглашения временных работников со стороны и не вызывает дополнительных расходов предприятия.

В конце года составляют список работников, не использовавших свой отпуск, и точный расчет необходимой суммы резерва на их оплату. С этой суммой сопоставляют сальдо по счету 96 «Резервы предстоящих расходов». Если сольдо оказывается больше рассчитанной суммы, то производится сторно из лишних зарезервированных сумм. В противоположном случае следует произвести дополнительное резервирование.

Заработная плата, начисляемая работникам за период болезни, отпуска, а также премии, выплачиваемые за счет фондов специального назначения и целевого финансирования, относятся в дебет счетов 69 «Расчеты по социальному страхованию и обеспечению», 96 «Резервы предстоящих расходов» (если этот резерв образовало предприятие, а если нет, то в дебет счетов 20, 23, 25, 26 и 29), 84 «Нераспределенная прибыль непокрытый убыток» (84-3, 84-4, 84-5), 86 «Целевые финансирования и поступления». Льготные выплаты всем категориям работников по фонду потребления в виде: дополнительных отпусков сверх предусмотренных законодательством, надбавок к пенсиям; компенсационных выплат в связи с повышением цен сверх размеров индексации доходов по решениям правительства РФ; оплата путевок работникам и их детям на лечение и отдых за счет средств предприятия; оказание работникам материальной помощи; не связанных с производственными результатами премий за долголетнюю и безупречную трудовую деятельность в связи с юбилейными датами и в других аналогичных случаях, других социальных и льготных выплат, не обусловленных непосредственно действующими системами оплаты труда, записываются в дебет счета 84 «Нераспределенная прибыль» и кредит счета 70 «Расчеты с персоналом по оплате труда».

Все удержания из заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» с кредита счетов 68 «Расчеты с бюджетом » на сумму налога, 69-2 «Расчеты по пенсионному обеспечению» на сумму удержанных в размере 1% отчислений в пенсионный фонд; 73 «Расчеты с персоналом по прочим операциям » - за товары, проданные в кредит, предоставленные займы, расчеты по возмещению материального ущерба; 28 «Брак в производстве» на сумму удержания в возмещение потерь от изготовления бракованной продукции; 76 «Расчеты с разными дебиторами и кредиторами» - сумму удержания по исполнительным листам.

Заработная плата, не полученная рабочими и служащими в установленный срок (в течение трех дней), подлежит депонированию и отражается проводкой: Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет « Депонированная заработная плата».

На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием "депонированные суммы". Суммы депонированной заработной платы, невостребованной в течение трех лет работниками, списываются по акту и относится на увеличение прибыли предприятия.

На предприятии ОАО «Авто-пром» ежемесячно составляется отчет хозяйственных операций по учету расчетов с персоналом по оплате труда (таблица 7.2).

Таблица 7.2

Хозяйственные операции по учету расчетов с персоналом по оплате труда на ОАО «Авто-пром» за декабрь 2008 г.

| Документ краткое содержание записи. | Корреспондирующий счет | Сумма тыс. руб. | |

| Дт | Кт | Частная | |

Свод Заработной платы и ведомость ее распределения: - начислена заработная плата рабочим цеха мелкого ремонта; |

20 | 70 | 92073 |

| - начислена заработная плата рабочим агрегатного цеха; | 20 | 70 | 25675 |

| - заработная плата рабочим кузовного цеха; | 20 | 70 | 49751 |

| - рабочим основных цехов по уходу и обслуживанию оборудования; | 20 | 70 | 4860 |

| - специалистам, служащим и прочему персоналу основных цехов и управлению. | 26 | 70 | 89651 |

Ведомость начисления и распределения ЗП Начислена премия из фонда материального поощрения: |

|||

| - рабочим основных цехов; | 84 | 70 | 700 |

| - рабочим основных цехов по уходу и обслуживанию оборудования. | 84 | 70 | 250 |

| - специалистам, служащим и прочему персоналу основных Цехов и управлению (включая охрану) | 84 | 70 | 1200 |

| - Выписка из расчетного счета и приходного - кассового ордера | 70 | 50 | 212196 |

| Выдана из кассы заработная плата работникам | 70 | 76 | 15745 |

Начисление премий из фонда специального назначения и целевого финансирования отражаются в журнале-ордере 12, удержание налогов из заработной платы в журнале-ордере 8, расчеты с персоналом по прочим операциям, с депонентами, разными дебиторами, кредиторами в ведомости 7,выдача зарплаты отражается в журнале-ордере 1.

Заключение

Вопросы оплаты труда занимают важное место в хозяйственной деятельности предприятия. Важнейшей задачей совершенствования оплаты труда является обеспечение действенного контроля над мерой труда и потребления. Нарушение органической взаимосвязи между мерой потребления не только деформирует отношение к труду, сдерживая рост его производительности, но и ведет к искажению принципа социальной справедливости.

Для реализации этой задачи и устранения недостатков в организации бухгалтерского учета и контроля операций по оплате труда, по расходам на оплату труда на анализируемом ОАО «Авто-пром», отмеченных в предшествующих главах, постоянно совершенствуется нормирование труда, периодически пересматриваются и пересчитываются нормы, что ведет к преодолению укоренившейся в последние годы психологии уравнивания. Обеспечение последовательного соблюдения принципа оплаты труда в соответствии с его количеством и качеством.

Среди основных направлений совершенствования учета труда и заработной платы, направленных на усиление учета труда и заработной платы, направленных на усиление учета и контроля над мерой труда и потребления, следует в первую очередь отметить совершенствование всей системы первичного учета выработки. Здесь надо идти на повсеместное внедрение систем, ориентированных на оплату конечных результатов труда, ликвидацию приписок к выработке. В этих целях на данном предприятии ОАО «Авто-пром» необходимо использовать накопительные наряды (вместо индивидуальных и разовых) на весь отчетный период и его половину. В него последовательно записываются нормированные задания и их выполнение. По окончании месяца наряд закрывается и сдается в бухгалтерию, где производится расчет сумм заработка и количество часов нормированного времени.

Особое значение имеет сочетание оплаты труда с его бригадной организацией, являющееся перспективной формой организации и оплаты труда. Так, на данном предприятии ОАО «Авто-пром» в агрегатном цехе осуществляем ремонт двигателей возможно использование бригадной формы организации и системы оплаты труда.

Крупным направлением совершенствования учета труда и заработной платы является внедрение без авансовых систем оплаты труда и расчетов с рабочими и служащими по оплате труда через учреждение банка. С начала2005г. была введена на ОАО «Авто-пром», что способствовало росту производительности труда, повышению культуры расчетов, экономии времени рабочих и служащих.

Большое значение имеет повышение оперативности и аналитичности учета труда и выработки. Так на ОАО «Авто-пром» табельный учет не автоматизирован, начисление пособий по временной нетрудоспособности, беременности и родам, исчисление отпускных выплат производится в ручную. Поэтому необходима комплексная автоматизация учета выработки, начисления всех видов выплат, включая отпускные, широкое внедрение автоматизированных проходных для учета и анализа использования рабочего времени, формирования всех расчетно-платежных документов, создание автоматизированных справочных систем для целей информирования руководства предприятия и работников по всем вопросам по оплате труда.

Список использованной литературы

1. Гражданский кодекс Российской Федерации

2. Закон РФ «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены Приказом Министерства финансов Российской Федерации от 31.10.2001г. №94н

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 24.03.2001г. №31н

5. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06. 95г. №49

6. Положение «О безналичных расчетах в Российской Федерации». Утверждено Центробанком РФ 08.09.2001г. №120-П

7. «Положение о правилах организации наличного денежного обращения на территории РФ» Приказ Центробанка РФ от 05.01.98г. №14-П

8. «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами». Указание Центробанка РФ от 07.10.98г. №375-У

9. Алборов Р.А. Аудит – М.: ИНФРА, 2005

10. Бакаев В.А. Нормативная база бухгалтерского учета. Сборник. – М: ИНФРА-М, 2007

11. Баканов М.И., А.Д.Шеремет. Теория экономического анализа – М: Финансы и статистика, 2005

12. Бакина С.И. Заработная плата в 2008 году. Практические рекомендации, примеры расчета. – М.: ЗАО Юстицинформ, 2008, 208 с.

13. Барышников Н.П. Организация и методика проведения общего аудита – М: «Филинъ», 2006

14. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. – М.: Банки и биржи, 2007

15. Бовыкин В. И. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления. — М.: Экономика, 2006. — 366 с.

16. Бычкова С.М., Карзаева Н.Н. Аудит: ситуации, примеры, тесты – М.: ЮНИТИ, 2008

17. Валовой Д. Менеджмент: история, теория и методология. // Управление персоналом.– 2004.– № 9.– С. 18 – 20.

18. Веснин В.Р. Менеджмент для всех. - М.: Знание, 2004.

19. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприяятиях различных форм собственности – М: Магис, 2004

20. Виханский О. С. и др. Менеджмент: Человек, стратегия, организация, процесс: Учебник. — М.: Гардарика, 2007. — 416 с.

21. Власова В.М. Бухгалтерский учет в торговле – М: ИНФРА, 2005

22. Герчикова И.Н. Менеджмент: Учебник. М.: Банки и биржи. ЮНИТИ, 2005.

23. Гончаров К.Н., Середа Т.П. Бухгалтерские проводки – Ростов-на-Дону: Феникс, 2006

24. Горфинкель В.Я. Экономика предприятия. М.: Банки и биржи, 2006.

25. Грибков А.Ю. Учет банковского кредита и векселей // Бухгалтерский учет, 2005, №1

26. Грузинов В.П. Экономика предприятия. М.: ЮНИТИ, 2006.

27. Дж. К. Ван Хорн. Основы управления финансами. М.: Финансы и статистика, 2006.

28. Зайцев О.А.,Радугин А.А., Основы менеджмента: Учебное пособие для вузов. - М.: Центр, 2008.

29. Золотарёв В. С. Финансовый менеджмент. Ростов на Дону: Феникс, 2005.

30. Камышанов П.И., Камышанов А.П., Камышанова Л.И. Современная бухгалтерия и аудит на предприятиях и в банках. – М.: Джингар, 2009

31. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика. 2006. – 768 с.

32. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. – М.: Финансы и статистика, 2009

33. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях – М.: Финансы, 2007

34. Кондраков Н.Л. Бухгалтерский учет. Учебное пособие. – М: ИНФРА – М, 2005

35. Круглов М.И. Актуальные проблемы российского менеджмента // Менеджмент в России и зарубежом. – №3.– 2006г.

36. Ламыкин И.А. Бухгалтерский учет – М: Филинъ, 2005

37. Лисович Г.М. Бухгалтерский учет и аудит 500 вопросов и ответов. Учебное пособие – Ростов-на-Дону: Феникс, 2006

38. Любушин Н.П. Теория экономического анализа: Курс лекций – Н.Новгород: НКИ, 2008

39. Любушин Н.П., В.Б. Лущева, В.Г. Дьякова. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов /Под ред. проф. Н.П. Любушина/ - М.: ЮНИТИ-ДАНА, 2009

40. Мескон, М.; Альберт, М.; Хедоури, Ф. Основы менеджмента, Москва: Дело, 2004.

41. Николаева С.А. Учетная политика организации – 4-е издание – М.: Аналитика-Пресс, 2005

42. Осипов Ю. М. Основы предпринимательского дела. М, 2007.

43. Раицкий К.А. Экономика предприятия. М.: Маркетинг, 2006.

44. Румянцева З.П., Саломатин Н.А. Менеджмент организации. Инфра-М, 2005 г.

45. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: Учебник – М.: ИНФРА-М, 2005

46. Сергеев И. В. Экономика предприятия. М.: Финансы и статистика, 2006.

47. Стоянова Е. С. Финансовый менеджмент: теория и практика. М.: Изд-во «Перспектива», 2006.- 656 с.

48. Управление в 20 веке: итоги и перспективы. // Проблемы теории и практики управления.– 2005. – № 1.– С. 118 – 122.

49. Финансовый менеджмент/Под ред. Е.С.Стояновой – М.: Изд-во «Перспектива», 2005

50. Щадилов С.Н. Основы бухгалтерского учета – М.: Дело и сервис, 2007

51. Экономика предприятия / Под ред. В.П. Грузинова. – М.:ЮНИТИ, 2005