| Скачать .docx |

Реферат: Бухгалтерський облік та господарська діяльність ТОВ "Мультиком–Холдинг"

Зміст

Вступ. 2

1. Характеристика підприємства. 4

2. Штат та структура організації 9

3. Фінансові умови роботи господарства. 11

4. Фінансовий стан господарства. 14

5. Бухгалтерський облік на підприємстві 16

6. Розрахунок собівартості продукції і порядок списання калькуляційних різниць 23

7. Шляхи удосконалення обліку витрат і виходу продукції 26

8. Аналіз виконання плану виробництва соняшника. 29

9. Аналіз і шляхи підвищення прибутковості і рентабельності виробництва соняшника. 32

Висновки та пропозиції 34

Література. 37

Додатки. 38

Вступ

Сільське господарство є однією із стратегічно важливих галузей: частка агропромислового комплексу у валовому внутрішньому продукті нашої країни становить 20 % .Протягом останнього часу обсяги виробництва сільськогосподарської продукції стабільно зростають, а в окремих випадках перевищують темпи росту у промисловості. Закономірно, що країна, яка хоче бути міцною і незалежною, особливо повинна дбати про власне продовольче забезпечення. Світовою практикою доведено, що відбудову економіки слід починати з сільського господарства. Криза і дестабілізація сільського господарства як невід'ємної складової єдиного народногосподарського комплексу негативно позначається на всіх галузях економіки.

Зерновому господарству і ринку зерна в Україні притаманні регіональні проблеми, пов'язані з різницею між попитом і пропозицією на регіональних ринках, але всі регіони мають стале перевищення попиту над виробництвом фуражного зерна.

Україна є великим виробником соняшникової олії. Але соняшник — виснажлива культура для землеробства, а ринок насіння олійних культур має яскраво виражений регіональний характер. У 1990—1995 рр. спостерігалося збільшення посівних площ соняшнику саме через його високі показники конверсії на олію, незважаючи на великі втрати його від ураження хворобами. Експертна оцінка цих втрат перевищує 27% біологічного врожаю, який є досить низьким. Розробка проектів і стратегії програмованого стимулювання виробництва насіння олійних культур пов'язується з господарствами товарного землеробства степів України. Ринок насіння й олії стрімко перетнув кордони, але, як свідчить аналіз, насіння експортується за низькими цінами, а різниця в цінах переважно залишається у перекупників. Підприємства переробної промисловості не враховували потреби комбікормової промисловості у кормовому білку, джерелом надходження якого є соняшникова макуха. На жаль, ці ресурси використовувались погано, адже 22% соняшникової олії вироблялось, зокрема, методом бензинової екстракції з макухи і йшло на виготовлення розчинників для фарб. Усунення цих та інших втрат основної продукції (олії) і раціональне використання вторинних ресурсів — це основний напрямок формування інвестиційного фонду фінансових ресурсів села.

Сучасна аграрна політика України спрямовується на глибокі соціально — економічні перетворення на селі, на перехід агропромислового виробництва до ринкової економіки.

Першим кроком в цьому напрямі було прийняття Указу Президента України „Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки, від 3 грудня 2004року.Головним політичним підсумком виконання цього Указу є те, що сільські працівники підтримали аграрну реформу, яка надала їм можливість стати справжніми господарями на селі.

Визначальною віхою для здійснення радикальних перетворень на селі стало прийняття Верховною Радою України в 2006 році нового Земельного кодексу У країни, чим відкрило шлях до остаточного утвердження власності селян на землю.

Завдяки активному реформуванню аграрного сектора за 2006 — 2008 рр. вдалось багато що змінити на краще, а головне - забезпечити стабілізацію ситуації в економіці села. Виробництво сільськогосподарської продукції збільшилось на 23 %, продуктивність праці підвищилась на 60 %, експорт продукції зріс на 70 % . Галузь із збиткової стала прибутковою.

Поряд зі збільшенням виробництва валової продукції в цілому спостерігається і збільшення виробництва соняшника, що відповідає сучасним тенденціям зростання світового виробництва.

1. Характеристика підприємства

Товариство з обмеженою відповідальністю “Мультиком–Холдинг”, створено на підставі Законів України “Про підприємництво”, “Про підприємства в Україні”, “Про господарські товариства” та Установчого договору про створення Товариства з обмеженою відповідальністю укладеного “10” липня 2004 року між засновниками.

Засновниками ТОВ “Мультиком–Холдинг” (учасники) є особи, що уклалиУстановчий договір.

Фірмове найменування Товариства: Товариство з обмеженою відповідальністю “Мультиком-Холдинг”

Місце розташування: 332260, Запорізька область, Якимівський район, смт. Якимівка, вул Леніна, 103 кв.18

ТОВ “Мультиком–Холдинг” є юридичною особою згідно з діючим законодавствомУкраїни. Товариство набуває прав юридичної особи з дня його державної реєстрації. Має самостійний баланс, розрахункові (поточні) та інші рахунки, включаючи валютний рахунок, в установах банків, печатку, кутовий штамп, фірмовий знак та інші реквізити,

Підприємство має право від свого ім'я укладати договори набувати майнових і особистих не майнових прав і нести обов'язки, бути позивачем і відповідачем у суді, арбітражі і третейському суді.

ТОВ “Мультиком–Холдинг” у своєї діяльності керується діючим законодавством України, Установчим договором і цим Статутом. Внесення змін в Установчий договір та Статут проводиться за рішенням Зборів учасників згідно з діючим законодавством України з подальшою реєстрацією їх в державному реєстраційному органі.

Учасники не відповідають за зобов'язаннями товариства, атовариство не відповідає за зобов'язаннями учасників. Звернення стягненняна пай учасника у статутному фонді за його власними зобов'язаннями недопускається.

Учасники зазнають збитки у межах своїх внесків. Учасники, які неповністю внесли вклади, відповідають за зобов'язаннями ТОВ “Мультиком–Холдинг”невнесеною частиною вкладу.

Держава не відповідає за зобов'язання ТОВ “Мультиком–Холдинг”, а товариство невідповідає за зобов'язання держави.

Підприємство створено з метою здійснення ринкових взаємовідносин і одержання прибутку шляхом задоволення споживчого ринку України у товарах та послугах за предметом його діяльності, розширення його асортименту, підвищення конкурентноздатності.

До предмета діяльності підприємства відносяться, наступні видидіяльності:

- надання сільськогосподарських послуг (до посівний обробіток ґрунту, післязбиральна доробка насіння зернових та олійних культур, а також з липня 2010 року вводиться в експлуатацію виробничо-технічна лабораторія, тобто будуть надаватися послуги по визначенню якості насіння, встановлення класності зернових культур та ін.)

- міжнародні та міжміські транспортно-експедиційні послуги;

- організація та здійснення оптової та роздрібної торгівлі, у тому числі на комісійних підставах, продукції та товарів, як власного, та і не власного виробництва;

- виробництво та переробка товарів народного споживання та інших товарів;

- здійснення торгово-закупівельної та посередницької діяльності

Згідно зі своєю метою товариство має право:

- створювати дочірні підприємства, філії, представництва і інші відокремлені підрозділи. Філії, представництва і інші відокремлені підрозділи діють від імені товариства на підставі затверджених про них положень та доручень, а дочірні підприємства – на підставі установчих документів, затверджених товариством;

- вступати в договірні відносини з юридичними та фізичнимиособами, а також бути посередником між ними у зв'язку з виконанням робіт,які відносяться до предмету діяльності;

- наймати працівників на умовах контрактів та інших умовахвстановлених діючим законодавством України; самостійно встановлюватиформи, системи та розмір оплати праці та інші види доходу осіб, працюючихпо найму;

- продавати, обмінювати, здавати у оренду, надавати у позику чи в безкоштовне тимчасове користування і передавати безкоштовно підприємствам, організаціям, установам та фізичним особам належні підприємству приміщення, споруди, обладнання, транспортні засоби та інші матеріальні цінності, а також списувати їх з балансу;

- передавати на договірних засадах матеріальні та грошові ресурсиіншим підприємствам, організаціям, установам та громадянам, які надаватимуть роботи та послуги для нашого підприємства;

- користуватися банківськими кредитами на договірній, комерційній основі;

- реалізувати свою продукцію, товари, послуги, майно за цінами, які встановлюються самостійно чи на договірній основі:

- відряджати по території України та за її межі працівників товариства і інших підприємств та організацій;

- організувати тимчасові та підрядні колективи для виконання конкретних робіт на умовах договору підряду.

- здійснювати зовнішньоекономічну діяльність, у встановленому діючим законодавством України порядку, включаючи створення сумісних підприємств за участю іноземних інвесторів.

- входити до складу асоціацій та інших добровільних об'єднань, господарських одиниць, діяльність яких відповідає інтересам ТОВ “Мультиком–Холдинг”.

Відносини товариства з іншими підприємствами, організаціями, установами та громадянами здійснюються на підставі договорів.

Трудовий колектив ТОВ “Мультиком–Холдинг” формується із громадян України та іноземних громадян. Виробничі та трудові відносини, включаючи питання найму та звільнення регулюються діючим законодавством України, Статутом Товариства а також контрактом.

Управління ТОВ “Мультиком–Холдинг” здійснюють:

- Збори учасників;

- Директор Товариства.

Вищим органом управління є Збори учасників. Вони складаються з Учасників або їх представників. Учасник має право у будь-який час замінити свого представника у зборах учасників, повідомивши про це інших учасників. Учасник товариства має право передати свої повноваження у зборах іншому Учаснику або представникові іншого Учасника товариства. Збори Учасників обирають свого голову.

До виняткової компетенції Зборів учасників належить:

а) визначення основних напрямків діяльності ТОВ “Мультиком–Холдинг”, затвердження планів і звітів про їх виконання;

б) внесення змін до статуту товариства;

в) обрання, призначення та відкликання членів виконавчого органу і ревізійної комісії;

г) затвердження річних результатів діяльності, затвердження звітів і висновків ревізійної комісії, порядку розподілу прибутку, порядку відшкодування збитків;

д) створення, реорганізація і ліквідація дочірніх підприємств, філій і представництв, затвердження положень (статутів) про них;

е) затвердження правил та інших внутрішніх документів, визначення організаційної структури;

є) прийняття ухвали про припинення діяльності, призначення ліквідаційної комісії, затвердження ліквідаційного балансу;

ж) визначення обсягу, форми і порядку внесення Учасником додаткових вкладів, прийняття нових учасників;

з) розв'язання питання про придбання товариством паю учасника; і виключення учасника товариства;

Контроль за діяльністю директора ТОВ “Мультиком–Холдинг” здійснюється ревізійною комісією, що створюється Зборами учасників товариства з їх числа і з представників трудового колективу у кількості 3-ох осіб. Директор не може бути членом ревізійної комісії. Перевірка діяльності директора здійснюється ревізійною комісією за вимогою учасників. Ревізійна комісія складає висновки з річних звітів і балансів.

Майно ТОВ “Мультиком–Холдинг” складають основні фонди і оборотні кошти, а також інші цінності, які належать йому на правах власності, їх вартість відображається у балансі.

Підприємство є власником майна:

- переданого йому учасниками та засновниками у власність;

- продукції, яку виробляє у результаті господарської діяльності;

- одержаних доходів;

- іншого майна придбаного на підставах, не заборонених законодавством України.

Для забезпечення діяльності, за рахунок вкладів учасників, створюється статутний фонд у розмірі 8000 гривень, (вісім тисяч гривень)

Виробничі фонди господарства в залежності від економічного значення в процесі виробництва, характеру обороту і способу перенесення вартості на створений продукт поділяють на основні й оборотні. При цьому засоби праці - основні фонди, а предмети праці - оборотні фонди.

Основні виробничі фонди - це засоби виробництва, що протягом тривалого часу беруть участь у процесі виробництва, зберігають натурально-речовинну форму і поступово, частинами переносять свою вартість на готовий продукт.

Оборотні виробничі фонди - це засоби виробництва, що цілком використовують протягом одного виробничого циклу, втрачають натурально-речовинну форму і цілком переносять свою вартість на готовий продукт.

2. Штат та структура організації

Штатний персонал фірми містить у собі 15 людей:

1. Директор

2. Зам.директор

3. Гл.бухгалтер

4. Менеджери із продажу

5. Менеджери по закупівлі

6. Торговельні агенти

7. Продавці-консультанти

8. Секретар

9. Водій

10. Прибиральниця

Управлінський колектив складається з осіб, за плечима яких багаторічний стаж роботи з розвитку підприємств, а також мають чималий досвід роботи із продажів продукції.

При створенні суспільства керівництвом на зборах 5.01.2006 була встановлена структура підприємства наведена на малюнку 2.1. Згідно структури нашого суспільства штатний розклад буде мати вигляд (таблиця 2.1).

Керуванням підприємством у цілому займається генеральний директор. У його веденні перебувають питання стратегічного характеру. Фінансовий директор підкоряється безпосередньо генеральному й фактично управляє діяльністю компанії на оперативному рівні. Він контролює діяльність всіх відділів. Також у його компетенції питання руху фінансових потоків. Центральна проблема організації в сфері закупівель складається в координації закупівель і продажу.

Перевага цієї фірми полягає в тому, що керівник володіє сферою збуту й інформацією про попит, що дає йому можливість швидко реагувати на зміни на ринку. На підприємстві не використається поділу відповідно до груп товарів, ступеня обслуговування, величині покупців і т.п.

Окремо виділений бухгалтерський відділ. По суті, цей відділ складається з головного бухгалтера, касира й двох чоловік, що оформляють документи. В обов'язку головного бухгалтера входить ведення бухгалтерського обліку, формування звітів для податкової інспекції й ін. Касир приймає виторг в експедиторів. Два чоловіки оформляють документи по русі товару.

У відділі закупівель і збуту працюють менеджери за певні йому функції. Завданням торговельних агентів є регулярне відвідування магазинів, прийом замовлень, доставка рекламних матеріалів, збір інформації про магазини, пошук нових покупців.

|

Малюнок 2.1 Структура ТОВ «Люкс»

Таблиця 2.1 Штатний розклад ТОВ «Люкс»

| №п/ | Назва посади | Ф.И.ПРО | У штатних одиниць |

| 1 | Директор | Ждан О.О. | 1 |

| 2 | Зам.директор | Сербіна В.В. | 1 |

| 3 | Гл. бухгалтер | Тунитовська О.А. | 1 |

| 4 | Менеджер із продажу | Войтюк Т.Н. | 1 |

| 5 | Менеджер по закупівлі | Дранго Е.Л. | 1 |

| 6 | Торговельний агент | Гразд Д.О., Сивоха Г.Д. |

2 |

| 7 | Продавець консультант | Голошивець Д.Л., Пархоменко В.А., Клайм К.Л., Вигодський З.Р. |

4 |

| 8 | Касир | Мохова Л. Д. | 1 |

| 6 | Секретар | Гальченко И.В. | 1 |

| 7 | Водій | Савельєв О.В. | 1 |

| 8 | Прибиральниця | Строгонова А.Б. | 1 |

3. Фінансові умови роботи господарства

Основними каналами реалізації виробленої продукції є Якимівський комбінат хлібопродуктів і Якимівський олієекстракційний завод.

Клімат – континентальний, з високими тепловими ресурсами. Гідротермічний коефіцієнт складає 0,8 – 0,9. Сума окладів за вегетаційний період 250 – 270 мм; за рік - 410 – 490 мм. Сума температур за період з температурою вище 10о С складає 2900 – 3100о С; тривалість періоду 165 – 170 днів. Останні весняні заморозки закінчиються в середньому в середені квітня, а перші осінні – починаються на початку жовтня. Тривалість безморозного періоду 150 – 185 днів. Висота сніжного покрову 10 – 14 см. Клімат характеризується жарким літом та відносно холодною зимою.

Землі господарства здебільшого представлені чорноземами середньо гумусного покрову, іноді зустрічаються солончаки. Місцевість – пологі схили в різних напрямках. Створені ставки і водойми мають велике значення в народному господарстві.

В цілому місцезнаходження та ґрунтово-кліматичні умови в господарстві задовільні для ведення виробничо-господарської діяльності.

В ТОВ “Мультиком-Холдинг” є початкова школа, що знаходиться в смт. Якимівка та неповна середня школа. Працює клуб, бібліотека. Соціальна інфраструктура в селі розвинута слабо. Зараз виділяються кошти для газифікації господарства та проведення водопостачальної мережі. Спостерігається зменшення середньорічної чисельності робітників, зайнятих в сільському господарстві.

Слід відмітити, що в ТОВ „Мультиком-Холдинг„ розвинута лише галузь рослинництва, яка становить 98,1 % всієї товарної продукції. Головними галузями, що визначають виробничий напрям господарства у 2009 році, були виробництво насіння соняшника, а також зернових і зернобобових культур . Питома вага цих видів продукції в структурі товарної продукції склала відповідно 62,2 % і 35,9 % . Галузь тваринництва в господарстві не існує, що пов'язано зі збитковістю виробництва продукції даної галузі.

Якщо розглянути структуру в динаміці, то можна помітити, що на протязі останніх трьох років частка насіння соняшника значно зросла з 26,0 % у 2007 році до 62,2 % в 2009 році. Частка ж зернових і зернобобових в структурі товарної продукції, навпаки ,зменшилась з 71,9 % до 35,9 % (табл. 3.1)

Таблиця 3.1. Обсяг і структура товарної продукції ТОВ „Мультиком-Холдинг„ Якимівського району Запорізької області

| Види продукції | 2007 р. | 2008 р. | 2009 р. | |||

| тис. грн. | у % до підсумку | тис. грн. | у % до підсумку | тис. грн. | у % до підсумку | |

| Рослинництво | 703,5 | 98,9 | 711,0 | 99,7 | 1208,4 | 98,1 |

| Зернові і зернобобові | 518,0 | 72,9 | 491,0 | 68,9 | 442,4 | 35,9 |

| В т.ч. озима пшениця | 401,4 | 56,4 | 247,0 | 34,6 | 307,5 | 25,0 |

| Насіння соняшника | 185,5 | 26,0 | 220,0 | 30,8 | 766,0 | 62,2 |

| Інша продукція, роботи і послуги | 7,5 | 11 | 2,0 | 0,3 | 23,5 | 1,9 |

| РАЗОМ ПО ГОСПОДАРСТВУ | 711,0 | 100,0 | 713,0 | 100,0 | 1231,9 | 100,0 |

Найбільш розповсюдженими показниками розмірів господарства є валова продукція в співставних цінах, товарна продукція, земельна площа, середньорічна кількість працівників сільськогосподарського виробництва та інші показники, що наведеш в таблиці 2.2:

Земельна площа господарства протягом трьох останніх років не змінилась. Але площі основних товарних культур зазнали певних змін. Так, площа зернових і зернобобових має тенденцію до скорочення . В 2009 році вона становила 820 га, що на 21,9 % менше, ніж у 2007 році і на 17,2 % менше, ніж у 2008 році . Але збільшилась площа під соняшником- з 380 га в 2007 році до 500 га в 2009 році (31,6 %).

Середньорічна чисельність працівників зменшилась в 2009 році в порівнянні з 2007 на 46 % . Слід відмітити значне збільшення виробництва валової продукції в співставних цінах 2006 року - на 38,4 % в порівнянні з 2007 роком і на 39,4 % в порівнянні з 2008 роком. Товарна продукція в фактичних цінах реалізації також збільшилась в 2009 році в порівнянні з 2007 роком на 73,3 %, з 2008 роком - на 72,8 % (табл. 3.2)

Таблиця 3.2. Динаміка показників розмірів господарства

| ПОКАЗНИКИ | 2007р. | 2008 р. | 2009 р. | 2009 р. в | % ДО |

| 2007 р. | 2008 р. | ||||

| Валова продукція у спів-ставних цінах 2006 р., тис. грн.. | 715,2 | 710,1 | 990,1 | 138,4 | 139,4 |

| Товарна продукція в фак тичних цінах реалізації, тис. грн.. | 711,0 | 713,0 | 1231,9 | 1733 | 172,8 |

| Земельна площа, га | 1988 | 1988 | 1988 | 100,0 | 100,0 |

| втл. с.-г.угіддя | 1988 | 1988 | 1988 | 100,0 | 100,0 |

| із них рілля | 1988 | 1988 | 1988 | 100,0 | 100,0 |

| Посівна площа основних товарних культур, га: зернові і зернобобові | 1050 | 990 | 820 | 78,1 | 82,8 |

| цукрові буряки | - | - | - | - | - |

| соняшник | 380 | 405 | 500 | 131,6 | 123,5 |

| Середньорічна чисельність працівників, чол.. | 48 | 25 | 26 | 54,0 | 104,0 |

| Середньорічна вартість основних виробничих фондів, тис.грн. | 421 | 411 | 375 | 89,1 | 91,2 |

| в т. ч. фондів с. - г. призначення | 357 | 349 | 319 | 89,4 | 91,4 |

4. Фінансовий стан господарства

Фінансовий стан господарства можна проаналізувати за допомогою таких показників, як платоспроможність та ліквідність, які дають змогу побачити наявну картину

Важливим показником, що характеризує підприємство, є його платоспроможність, тобто здатність на певну дату розрахуватись з усіма платіжними зобов'язаннями. Необхідну нам інформацію одержуємо з таблиці 4.1.

Таблиця 4.1. Платоспроможність ТОВ „Мультиком-Холдинг„ за 2009 рік

| ПОКАЗНИКИ | На початок року | На кінець року | Відхилення (+; -) |

| ПЛАТІЖНІ ЗАСОБИ | |||

| Каса | - | - | - |

| Поточний рахунок | - | - | - |

| Інші грошові кошти | - | - | - |

| Готова продукція | - | - | - |

| Дебіторська заборгованість | 15 | 1043,5 | 1028,5 |

| Разом платіжних засобів | 15 | 1043,5 | 1028,5 |

| ПЛАТІЖНІ ЗОБОВ'ЯЗАННЯ | |||

| Короткострокові кредити | - | 613 | 613 |

| Розрахунки з кредиторами | 315 | 591 | 276 |

| Поточні зобов'язання за розрахунками | 137 | 56 | -81 |

| Разом платіжних зобов'язань | 452 | 1260 | 808 |

| Коефіцієнт платоспроможності | 0,03 | 0,83 | 0,8 |

| Перевищення: платіж.засобів | |||

| платіж. зобов'язань | 437 | 216,5 | 220,5 |

В 2009 році коефіцієнт платоспроможності збільшився з 0,03 до 0,83, або на 0,8 в порівнянні з початком року . Це значить, що на 1 грн. платіжних зобов'язань припадає 0,03 та 0,83 грн. платіжних засобів відповідно . Для подальшого підвищення платоспроможності, господарству необхідно прийняти заходи по відшкодуванню дебіторської заборгованості і погашенню кредиторської заборгованості ,а також забезпечити виконання плану виробництва і реалізації продукції, підвищувати її якість ,ефективно використовувати виробничий потенціал, суворо дотримуватися розрахункової і фінансової дисципліни.

В умовах ринкових відносин зростає важливість такого показника, як ліквідність балансу, тобто здатність господарства на певну дату погасити заборгованість кредиторам, банку, інвесторам за рахунок можливої реалізації майна . Дані про ліквідність балансу ТОВ “Мультиком-Холдинг” розглянемо в таблиці 3.4. Як свідчать дані таблиці 2.4 господарство має ліквідний баланс, оскільки загальний коефіцієнт ліквідності на кінець року становив 1,12 (хоча на початок року він становив лише 0,75), що майже наближається до нормативного значення . Цей коефіцієнт показує, що господарство повністю зможе розрахуватись по своїм поточним зобов'язанням в разі його ліквідації.

бухгалтерський облік зернове господарство

Таблиця 4.2. Показники ліквідності балансу за 2009 р.

| ПОКАЗНИКИ | На року | початок | На року | кінець | Відхилення (+ ; -) |

| 1.Оборотні засоби, гра.. Перша група грошові кошти та короткострокові фінансові вкладення | - | - | - | ||

| Друга група дебіторська заборгованість | 15 | 1043,5 | 1028,5 | ||

| Третя група запаси і затрати | 324 | 367,5 | 43,5 | ||

| Всього оборотних засобів | 339 | 1411 | 1072 | ||

| ^Короткострокові зобов'язання | 452 | 1260 | 808 | ||

| Коефіцієнти ліквідності балансу: абсолютний | . | ||||

| проміжний | 0,03 | 0,83 | 0,8 | ||

| загальний | 0,75 | 1,12 | 0,37 |

Коефіцієнт абсолютної ліквідності відсутній, оскільки на підприємстві на початок і на кінець року були відсутні грошові кошти. Це значить, що підприємство не зможе розрахуватися по зобов'язанням відразу після висунення такої вимоги .

Проміжний коефіцієнт ліквідності на протязі року значно збільшився . Це пов'язано з значним зростанням дебіторської заборгованості, що є негативним явищем . Цей коефіцієнт показує, яку частину поточних зобов'язань господарство зможе погасити після повного повернення дебіторської заборгованості .

Для покращення фінансового стану господарства, поліпшення фінансової стабільності необхідно збільшувати суму прибутку за рахунок покращення структури реалізованої продукції, за рахунок зростання рівня продуктивності' праці, більш економного витрачання всіх видів ресурсів (матеріальних, трудових і фінансових), використання усіх резервів збільшення прибутку тощо .

5. Бухгалтерський облік на підприємстві

Організаційна структура облікового процесу в ТОВ „Мультиком-Холдинг„ побудована на принципах повної централізації, тобто весь обліковий процес зосереджений в центральній бухгалтерії . В підрозділах господарства здійснюється лише первинний облік . Дня оформлення всіх господарських операцій, що відбуваються, застосовуються бланки сяйних, уніфікованих форм документів первинного обліку, слід відмітити, що ними господарство не забезпечене у необхідній мірі . Також на підприємстві використовуються документи довільної форми . Заповнені первинні документи надходять у центральну бухгалтерію, де здійснюється їх перевірка, обробка і звірка . Централізований облік дозволяє одержувати результативну інформацію у найкоротші строки при найменших затратах праці і коштів .

На підприємстві розроблений і затверджений наказ про облікову політику, де відображені основні моменти ведення бухгалтерського обліку, його принципи і форма. Також у господарстві розроблений графік документообороту, де визначені строки складання та подання документів до бухгалтерії, а також відповідальні особи за складання і подання їх у встановлені строки . Необхідно зазначити, що графік розроблений не досить кваліфіковано, до того ж не завжди виконується .

Бухгалтерський облік в ТОВ „Мультиком-Холдинг„ ведеться за журнально-ордерною формою обліку. Журнально - ордерна форма обліку ґрунтується на принципах систематизації і накопичення в хронологічному порядку даних первинних документів, що відображують господарські операції безпосередньо в реєстрах синтетичного і аналітичного обліку.

В Головній книзі записи здійснюють по дебету рахунків у кореспонденції з кредитованими рахунками, в той час як в журналах-ордерах записи роблять по кредиту в кореспонденції з рахунками, котрі дебетуються, що забезпечує взаємний контроль показників .

Записи про витрати та вихід продукції здійснюють на підставі бухгалтерських документів . їх можна поділити на п'ять груп : 1) по обліку витрат праці ;

2) по обліку предметів праці (витрати матеріальних цінностей) ;

3) по обліку засобів праці (амортизація основних засобів) ;

4) по обліку вартості робіт і послуг, виконаних сторонніми підприємствами і організаціями ;

5) по обліку виходу продукції .

Документи по обліку витрат праці відображають проведені трудові витрати на виконання конкретних робіт по вирощуванню сільськогосподарських культур і нараховану за це оплату, Такими документами в рослинництві є : табель обліку робочого часу (ф.64), книжка бригадира по обліку праці і виконаних робіт (ф.65), обліковий листок тракториста - машиніста (ф.65а і 676), обліковий листок праці і виконаних робіт (ф.66 і 66а)(додаток 10).

Дані документів по обліку витрат праці групують по кожному працівнику для нарахування і виплати оплати праці (заробітної праці). Одночасно їх систематизують по об'єктам обліку витрат - видам робіт і культурам (групам культур) . Для цього складають нагромаджувальні документи : журнал обліку робіт і затрат (ф.37), накопичувальну відомість обліку використання машинно - тракторного парку (ф.37а) . Підсумки з них в кінці місяця використовують для заповнення вироб -ничих звітів або книги обліку виробництва .

Документи по обліку предметів праці підтверджують витрачання в рослинництві різних матеріальних цінностей (насіння, добрив, малоцінних і швидкозношуваних предметів тощо) . Для цього складають такі документи : акт на витрату насіння і садивного матеріалу (ф.119) - списання на посів насіння і садивного матеріалу ; акт на використання мінеральних, органічних і бактеріологічних добрив, отрутохімікатів і гербіцидів (ф.118) - списання внесених добрив, отрутохімікатів і гербіцидів ; акт на списання виробничого та господарського інвентаря, малоцінних та швидкозношуваних предметів (ф.126) - списання дрібного інвентаря, малоцінних та швидкозношуваних предметів . Дані цих документів систематизують у звіт про рух матеріальних цінностей (ф. 121), з якого проводять записи у виробничі звіти або книгу обліку виробництва (додатки 11-16).

Документи по обліку засобів праці фіксують витрати в рослинництві по використанню основних засобів шляхом нарахування амортизації . Для цього передбачено такі документи : розрахунок нарахування амортизації основних засобів та інших необоротних активів за прямолінійним методом на початок року відомості нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули (ф.10.2.6. с.-г.), відомість нарахування амортизації основних засобів та інших необоротних активів за місяць (ф.10.2.7. с.-г.), відомість розподілу амортизації по основним засобам галузі рослинництва (ф. 63) .

Документи по обліку вартості робіт і послуг, виконаних сторонніми підприємствами та організаціями, фіксують вартість таких робіт і послуг. Це рахунки на оплату, акти приймання виконаних робіт . На підставі цих документів відображають витрати по конкретних об'єктах обліку рослинництва .

Документи по обліку виходу продукції призначені для оприбуткування від урожаю продукції . Такими документами є : реєстр відправки зерна та іншої продукції з поля (ф.77), путівка на вивезення продукції з поля (ф.77а), талони (ф.77б ,77в, 77г), реєстр приймання зерна та іншої продукції (ф.78), реєстр приймання зерна вагарем (ф.78а), реєстр документів на вибуття продукції (ф.79) , відомість руху зерна та іншої продукції (ф.80) - по обліку насіння соняшнику (додаток 17,18).

Інформацію з документів по виходу продукції включають у Звіт про рух матеріальних цінностей (ф.121) і записують у виробничі звіти або книгу виробництва .

В ТОВ „Мультиком-Холдинг„ застосовується талонний метод оприбуткування продукції соняшнику . Для оформлення відправки зерна від комбайна на тік або інші місця зберігання застосовують талон шофера і талон комбайнера . Ці талони різні за кольором, що полегшує подальшу роботу з ними . Кожний талон призначено для обліку одного бункера зерна, відправленого від комбайна .

Відповідні талони із заповненими в бухгалтерії реквізитами і підписами головного бухгалтера реєструють за їх видами в Журналі обліку виданих талонів. Після цього їх вручають комбайнерам і водіям транспортних засобів.

При кожній відправці від комбайнера повного бункера зерна комбайнер передає водієві один талон комбайнера . Водночас водій передає комбайнеру один талон водія . В місцях зберігання насіння зважують, після чого водій передає завідувачу током або комірнику талони, отримані від комбайнера і Реєстр приймання зерна від шофера, який ведеться в одному примірнику і постійно знаходиться у водія .

Після зважування транспортного засобу із зерном, завідувач току записує номера талонів комбайнерів та дані талонів в Реєстр приймання зерна вагарем, який ведеться в одному примірнику .

Після розвантаження насіння, водій повертається і завідувач току (вагар), зважує транспортний засіб і записує в своєму реєстрі масу тари, визначає масу тари, визначає масу зерна і одночасно вказує, від якого комбайнера прийнято насіння . Кількість зданого насіння підтверджується в цьому реєстрі підписом водія .

Одночасно завідувач током (вагар) фактичну масу прийнятого насіння записує в Реєстр приймання зерна від водія, підтверджує своїм підписом і передає водію .

Водій на підставі свого Реєстру приймання зерна записує щоденно кількість перевезеного насіння у Дорожній лист вантажного автомобіля і здає у кінці звітного або на початку наступного дня ці документи диспетчеру або прямо в бухгалтерію .

Талон комбайнера і талон водія, здані в кінці робочого дня завідувач току (вагар) разам з Відомістю руху зерна та іншої продукції і прикладеними до неї реєстрами приймання зерна вагарем щоденно передають в бухгалтерію господарства . На підставі цих документів проводять відповідні записи в бухгалтерських реєстрах. Після цього талони можуть бути видані під звіт комбайнерам і водіям для повторного використання .

У веденні первинного обліку в товаристві слід відмітити недоліки : в недостатній кількості наявні бланки первинних документів, деякі документи ведуться на бланках довільної або застарілої форми, не всі реквізити заповнюються . В подальшому слід намагатися усунути ці недоліки .

Записи про витрати та вихід продукції здійснюють на підставі бухгалтерських документів їх використовують для відображення трудових витрат на виконання конкретних робіт по вирощуванню соняшнику і нараховану за це оплату.

Аналітичний облік в рослинництві ведуть по об'єктах, якими є сільськогосподарські культури, а зокрема, соняшник, а також роботам, внутрішньогосподарським підрозділам тощо . Об'єкти обліку рослинництва визначають у кожному господарстві, виходячи з конкретних умов господарювання. В ТОВ „ Мультиком-Холдинг „ аналітичний облік ведеться за культурами і видами робіт .

Аналітичні рахунки відкривають у виробничому звіті. Витрати обліковують за місяць та наростаючим підсумком з початку року. У виробничому звіті передбачено витрати показувати за елементами з кредиту кореспондуючих рахунків .

Облік виробництва продукції рослинництва, а зокрема, і соняшника, ведуть на рахунку 23 „Виробництво„ субрахунок 1 „Рослинництво„ . Це активний калькуляційний рахунок, за дебетом якого відображають витрати на виробництво, а за кредитом - вихід продукції . В товаристві з обмеженою відповідальністю „ Мультиком-Холдинг „ згідно з Наказом про облікову політику використовуються такі статті витрат в рослинництві :

1. Витрати на оплату праці - обліковують основну і додаткову оплату праці працівників, які зайняті на вирощуванні сільськогосподарських культур (в даному випадку - соняшника) . Сюди відносять і оплату праці на кінно-ручних і тракторних роботах, яку можна безпосередньо віднести на сільськогосподарську культуру .

2. Відрахування на соціальні заходи - відображують нарахування обов'язкових внесків до Пенсійного фонду України та внесків до Фондусоціального страхування з тимчасової втрати працездатності (ТОВ „ Мультиком-Холдинг „ є платником фіксованого сільськогосподарського податку, тому внески до Пенсійного фонду і Фонду соціального страхування з тимчасової втрати працездатності не сплачуються), внески до Фонду загальнообов'язкового державного страхування на випадок безробіття, внески до Фонду державного страхування від нещасних випадків на виробництві .

3. Насіння і посадковий матеріал - вартість насіння і садивного матеріалу власного виробництва і придбаного, які використані для посіву (посадки) сільськогосподарських культур .

4. Паливо та мастильні матеріали - вартість палива, яке використане на виконання технологічних операцій .

5. Добрива - стаття, призначена для обліку вартості, внесених в грунт під сільськогосподарські культури органічних (гній, торф, компост), мінеральних, бактеріальних, інших добрив та мікродобрив, Органічні добрива списують за фактичною собівартістю (умовною ціною), яка визначається на підприємстві . Мінеральні добрива списують за ціною їх придбання ,

6. Засоби захисту рослин - відображається вартість придбаних за рахунок коштів підприємства пестицидів, засобів протруювання, гербіцидів, дефоліантів та інших хімічних і біологічних засобів, які використані для боротьби з бур'янами, шкідниками і хворобами сільськогосподарських культур .

7. Роботи і послуги - відображуються витрати на роботи і послуги власних допоміжних виробництв, які забезпечують виробничі потреби та вартість послуг виробничого характеру, наданих сторонніми підприємствами

8. Інші витрати - включаються страхові платежі по посівах соняшнику та інші витрати, які не були враховані у попередніх статтях. Загально виробничі витрати рослинництва, які обліковуються на рахунку 911, розподіляються на культури (в нашому випадку соняшник) пропорційно до загальної суми прямих витрат без вартості насіння. Витрати на утримання необоротних активів - машинно - тракторного парку, які обліковуються на рахунку 915, розподіляються на культури (в нашому випадку соняшник), пропорційно до обсягу виконаних робіт в умовних еталонних гектарах.

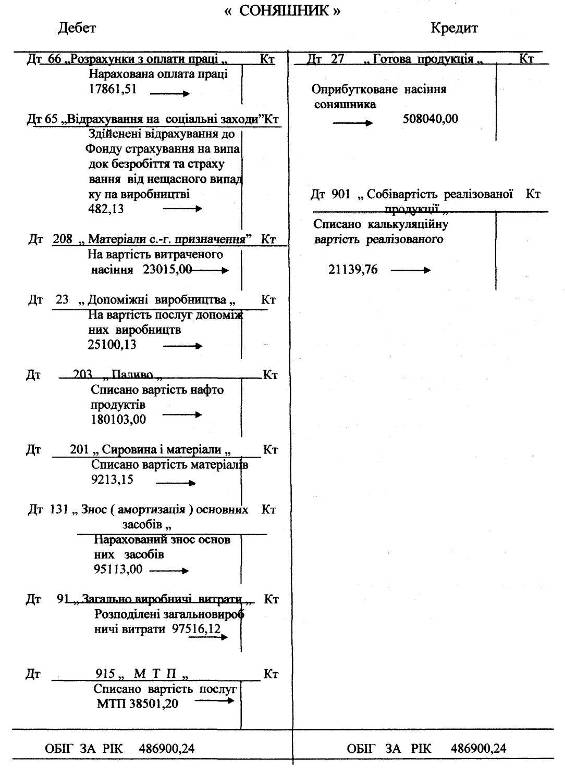

Таблиця 5.1 Господарські операції по обліку виробництва продукції соняшника

| №п/п | Зміст господарської операції | Кореспонденція рахунків | Сума , грн. |

|

| Дт | Кт | |||

| 1. | Нарахована заробітна плата працівникам,зайнятим на вирощуванні соняшника | 231 | 661 | 17856,51 |

| 2. | Здійснені відрахування до Фонду страхування на випадок безробіття та до фонду страхування від нещасного випадку на виробництві | 231 | 65 | 482,13 |

| 3. | Списано витрати насіння на посів | 231 | 208 | 23015,00 |

| 4. | Витрати допоміжних виробництв, включені до собівартості соняшника | 231 | 234 | 25100,13 |

| 5. | Списано вартість нафтопродуктів | 231 | 203 | 180103,00 |

| 6. | Списано вартість матеріалів | 231 | 201 | 9213,15 |

| 7. | Нараховано знос необоротних активів | 231 | 131 | 95113,00 |

| 8. | Списано вартість послуг машинно -тракторного парку | 231 | 915 | 38501,20 |

| 9. | Списано частину загальновироб -ничих витрат | 231 | 911 | 97516,12 |

| 10. | Оприбуткована готова продукція по плановій собівартості | 27 | 231 | 508040,00 |

6. Розрахунок собівартості продукції і порядок списання калькуляційних різниць

Закон України „ Про бухгалтерський облік та фінансову звітність в Україні „ визнає історичну (фактичну) собівартість одним із основних принципів бухгалтерського обліку і фінансової звітності . Законом наголошується, що пріоритетною є оцінка активів підприємства, виходячи з витрат на її виробництво та придбання .

Собівартість окремих видів сільськогосподарської продукції визначають на підставі витрат, віднесених на відповідну культуру (наприклад, соняшник).

Витрати по окремих культурах складаються як із прямих, що безпосередньо відносять на відповідну культуру, так із витрат, що розподіляються .

Визначення собівартості продукції рослинництва здійснюють у такій послідовності : розподіляють за призначенням витрати на утримання основних засобів на об'єкти планування та обліку витрат ; обчислюють собівартість продукції (робіт, послуг) допоміжних та підсобних виробництв, які надають послуги основному виробництву ; розподіляють витрати на зрошення, осушення земель ; розподіляють загальновиробничі витрати; визначають загальну суму виробничих витрат по об'єктах планування і обліку ; обчислюють собівартість продукції рослинництва .

Собівартість продукції соняшника обчислюється : насіння соняшника франко - тік (включаючи витрати на доочищення і сушіння) . До обчислення фактичної собівартості продукції соняшника перевіряють правильність запису по дебету і кредиту аналітичних рахунків . Витрати по посівах, які повністю загинули від стихійного лиха, списують з рахунка 231 на витрати господарства . Дебетують субрахунок 991, кредитують субрахунок 231 .

У зв'язку з тим, що площі під загиблими посівами пересіваються іншими сільськогосподарськими культурами, при списанні витрат слід мати на увазі, що на надзвичайні витрати господарства списуються лише повторні витрати (вартість насіння, витрати на сівбу тощо) . Неповторні витрати (оранка, вартість внесених добрив, витрати по снігозатриманню тощо) відносять на новопосіяну культуру . При частковій загибелі витрати списують на витрати господарства частково і розподіляють пропорційно до відсотка одержаної продукції . По посівам, які загинули внаслідок стихійного лиха, нараховують страхове відшкодування . Ці суми записують на дебет рахунка 65 і кредит субрахунка 751 .

До собівартості продукції рослинництва поточного року не входять витрати по зібраним, але необмолоченим або по незібраним культурам . Якщо на кінець року в рослинництві виявлено необмолочені культури, фактичні витрати розподіляються наступним чином : із загальної суми витрат по зібраних обмолочених і необмолочених культурах виключають витрати на обмолочування та вивезення продукції з поля . Сума витрат, що залишається, розподіляється пропорційно до кількості гектарів по зібраних обмолочених і необмолочених культурах . Для визначення фактичної собівартості продукції зібраних і обмолочених культур до суми витрат по зібраних культурах додають витрати на їх обмолочування і транспортування з поля . У наступному році при обчисленні собівартості по необмолочених культурах до витрат на їх збирання додають витрати на їх збирання, обмолочування, очищення і транспортування .

Собівартість кошиків соняшника визначають залежно від віднесених на них витрат за нормативами, встановленими на підставі витрат на збирання, пресування, транспортування тощо .

Собівартість 1 ц продукції соняшника (насіння) визначають у порядку, встановленому для зернових культур . Із загальної суми витрат, віднесених на соняшник віднімається вартість стебел та кошиків соняшника, виходячи з розрахунково - нормативних витрат на роботи, пов'язаних із заготівлею побічної продукції.

Сума витрат, що залишаються, ділиться на масу одержаної від урожаю і оприбуткованої продукції. В нашому господарстві вартість стебел і кошиків не обліковується.

Розрахунок собівартості 1ц соняшника наводиться в таблиці 6.1.

Таблиця 6.1. Розрахунок собівартості 1 ц соняшника

| №п/п | Зміст запису | Кількість, ц | Сума, грн. |

| 1. | Валовий збір соняшника | 7816 | |

| 2. | Фактичні витрати на вирощування соняшника | 486900,24 | |

| 3. | Фактична собівартість 1ц соняшника | 62,31 |

Після визначення фактичної собівартості 1 ц насіння, визначається різниця між фактичною і плановою собівартістю 1 ц насіння, калькуляційні різниці розподіляються згідно з каналами використання продукції .Якщо фактична собівартість перевищує планову, застосовується збільшення вартості звичайним способом і, навпаки, якщо планова собівартість 1 ц насіння вища за фактичну застосовується метод „ червоного сторна „ .

Таблиця 6.2. Розрахунок відхилень фактичної собівартості насіння соняшника від планової

| Вид продукції | Собівартість всієї продукції, грн. | Відхилення грн. | і , | Канали використання насіння | |||

| Валовий збір за | планова | фактична | всього | на | Реалізація | ||

| мі нусом мертвих відходів, ц | одиницю | кількість | сума | ||||

| Соняшник | 7816 | 508040 | 486900,24 | 21139,76 | 2,70468 | 7816 | 21139,76 |

| Кореспонденція рахунків | Дт | 901 | |||||

| Кт | 231 | ||||||

7. Шляхи удосконалення обліку витрат і виходу продукції

Основними напрямками удосконалення обліку витрат і виходу продукції є : удосконалення первинного, аналітичного і синтетичного обліку.

Точність первинного обліку надзвичайно важлива, так як на підставі його даних ведеться синтетичний облік і здійснюється планування в сільськогосподарських підприємствах . Удосконалення первинних документів повинно сприяти зниженню трудових витрат на їх складання і обробку . Вивчення застосовуваних в обліку первинних документів показує те, що у виробництві ще досить нерідко використовуються незатверджені, громіздкі, застарілі форми документів, багато з яких мають зайві реквізити . Формат одних документів надто великий, а інших настільки малий, що неможливо розмістити цифри при їх заповненні . Деякі облікові документи побудовані нераціонально . їх незручно обробляти, особливо за допомогою комп'ютерів . Окремі показники, що є в первинних документах, вже втратили свою значимість .

Дуже низький рівень машинної обробки інформації в сільсько -господарських підприємствах пов'язаний з великою кількістю документів, що відображають господарські операції, складністю їх оформлення, кодування тощо. Різноманітність в формах і розташування реквізитів на бланку, неуніфікованість в термінології деяких реквізитів, наявність зайвих і невикористовуваних граф також гальмують вказаний процес .

Удосконалення організації первинного обліку на підприємствах агропромислового комплексу нерозривно пов'язано зі створенням уніфікованих форм документів, забезпеченням співставності їх даних і ув'язки існуючих реквізитів. Щоб уніфікувати первинні документи, на мій погляд, в них необхідно передбачити слідуючі обов'язкові реквізити : найменування документа (форми), код форми, дата складання, зміст господарської операції, вимірники господарської операції (в кількісному і вартісному вимірі), найменування посадових осіб, підписи .

При розробці первинних документів необхідно враховувати їх призначення, тобто відповідність предметній ознаці .

Рис. 7.1 Схема кореспонденції і закриття аналітичного рахунку „Соняшник „

8. Аналіз виконання плану виробництва соняшника

Аналіз динаміки та виконання виробничого плану є одними з найважливіших складових економічного аналізу господарської діяльності підприємств . Він дає можливість не лише виявити і використати поточні резерви по збору продукції, але й намітити конкретні заходи по розвитку галузі сільського господарства в перспективі .

Аналіз починають з вивчення натуральних показників виробництва валової продукції . Для того, щоб дати об'єктивну оцінку виконання* плану, необхідно співставити фактичний збір насіння соняшника не лише з плановим, але і з рівнем виробництва за минулі роки . Для цього використаємо дані таблиці 8.1 :

Таблиця 8.1 Аналіз виконання плану виробництва валової продукції соняшника в ТОВ „Агро Альянс „

| Культура | Середній рівень виробництва соняшника за 2004-2008рр. | Вироблено в 2009 р. | Відхилення, збільшення (+) зменшення (-), | Вартість валової продукції 2009р.в порів.цінах 2006р., тис.грн. |

% вико нання плану | |||

| план | факт | від від серед-плану ньоріч-ного рівня | план факт | |||||

| Соняшник | 5819 | 7000 | 7816 | 816 | 2003 | 700 | 651 | 111,6 |

Аналіз виконання плану виробництва соняшника показує, що в 2009 році було перевиконано план на 1,6 %, тобто було вироблено 7816 ц проти запланованих 7000 ц . Фактична вартість валової продукції у порівнянних цінах 2006 року склала 651 тис.грн.

На рівень валового збору в різній мірі впливають різноманітні фактори : розмір посівної площі, рівень урожайності, на який в свою чергу впливає загибель посівів, своєчасне та якісне проведення агротехнічних заходів по догляду та утриманню посівів, збирання урожаю в оптимальні строки тощо . Сукупність всіх цих факторів проявляється у двох синтетичних факторах :

1) зміні розмірів посівних площ (кількісний показник) ;

2) зміні урожайності (якісний показник).

Розрахунок впливу цих факторів на валовий збір проводиться за допомогою методу різниць або ланцюгових підстановок . При використанні прийому ланцюгових підстановок поряд з плановим і фактичним валовим збором визначають розрахунковий валовий збір як добуток фактичної площі посіву і планової урожайності . Різниця між розрахунковим та плановим збором показує вплив зміни посівної площі .А вплив зміни урожайності обчислюється шляхом віднімання від фактичного збору розрахункового .

При використанні методу різниць вплив зміни посівної площі можна знайти шляхом множення різниці між фактичною і плановою площею посіву на планову урожайність, а вплив зміни урожайності -шляхом множення різниці між фактичною і плановою урожайністю на фактичну площу посіву .

Аналізуючи виконання плану валового збору соняшника за останні п'ять років слід відмітити, що лише в 2005 році було зібрано більше, ніж заплановано. В 2006 році було зібрано на 1576 ц менше, ніж було заплановано, відповідно в 2007 році на 502 ц, в 2008 році на 3114ц, в 2009 - на 684 ц .

Скорочення валового збору було пов'язано як із скороченням посівних площ, так і зі зменшенням урожайності . В 2009 році валовий збір зменшився на 684 ц, що було пов'язано лише зі зниженням урожайності соняшника -

Урожайність соняшника є свого роду синтетичним показником, який формується під впливом агробіологічних, технологічних та економічних факторів виробництва . Підвищення її є основним резервом збільшення виробництва валової продукції, виконання договірних обов'язків по реалізації продукції .

Протягом останніх семи років урожайність соняшника коливалась . Розглянемо її динаміку в таблиці 8.2:

Таблиця 8.2. Динаміка урожайності соняшника за 2003 - 2009 рр.

| Культура | 2003р. | 2004р. | 2005р. | 2006р. | 2007р. | 2008р. | 2009р. | 2009р. в | %ДО |

| 2003р | 2008р. | ||||||||

| Соняшник | 19,4 | 19,1 | 18,3 | 15,2 | 17,1 | їй | 15,6 | 80,4 | 1393 |

За даними таблиці слід відмітити, що найбільшу урожайність товариство отримало в 2003 році - 19,4 ц/га, а найменшу в 2008 році - 11,2 ц/га . У 2009 році урожайність соняшника складала 15,6 ц/га, що менше в порівнянні з 2003 роком на 19,6 % і більше в порівнянні з 2008 роком на 39,3 % .

Важливе значення має аналіз втрат урожаю . Причини втрат урожаю можуть бути пов'язані з порушенням агротехніки і технології окремих процесів вирощування культури . Господарство несе втрати уже вирощеного урожаю, але не зібраного внаслідок порушення строків збирання, також втрати можуть бути спричинені недосконалістю збиральної техніки, допускатись при транспортуванні і збиранні урожаю . Ці фактори можна спостерігати в ТОВ „ Мультиком-Холдинг „.

В ТОВ „ Мультиком-Холдинг „ застосовуються лише окремі елементи інтенсивної технології виробництва соняшника . Причина цього заключається в тому, що товариство не має достатньо коштів для організації комплексу заходів, передбачених інтенсивною технологією .

В аналізі результатів господарської діяльності сільськогосподарського підприємства одне з центральних місць займає такий показник як собівартість . Це пов'язано з тим, що головна роль в укріпленні і подальшому розвитку економіки суб'єктів АПК належить зниженню собівартості . Собівартість являє собою виражену в грошовій формі сукупність затрат на природні і паливно-енергетичні ресурси,сировину і матеріали, на оплату праці, знос основних засобів та інших затрат на виробництво і реалізацію продукції .

Основними завданнями аналізу є об'єктивна оцінка ступеня виконання плану зниження собівартості продукції, а також найбільш повне виявлення резервів, прагнення до максимального скорочення затрат праці і засобів на виробництво одиниці продукції .

9. Аналіз і шляхи підвищення прибутковості і рентабельності виробництва соняшника

Результати господарської діяльності підприємства харак -теризуються сумою одержаного прибутку і рівнем рентабельності . Головним чином сільськогосподарські підприємства отримують прибуток від реалізації сільськогосподарської продукції .

Прибуток - це частина чистого доходу, створеного в процесі виробництва і реалізованого в процесі обігу, який без -посередньо отримує підприємство . Лише після реалізації продукції чистий доход приймає форму прибутку . Кількісно він являє собою різницю між виручкою (після сплати податку на додану вартість та інших відрахувань із виручки в бюджетні та небюджетні фонди) і повною собівартістю реалізованої продукції .

В процесі аналізу вивчають динаміку, структуру прибутку, визначають фактори зміни його суми . Величина прибутку залежить від трьох факторів: обсягу продажу продукції, собівартості одиниці продукції та середньої реалізаційної ціни.

Фактичний прибуток від реалізації продукції соняшника в 2009 році збільшився в порівнянні з планом на 38,95 тис.грн., в тому числі за рахунок зменшення обсягу реалізованої продукції на 184 ц прибуток зменшився на 5,52 тис.грн, за рахунок зниження собівартості 1 ц насіння соняшника на 2,69 грн. прибуток зріс на 21,03 тис.грн., а за рахунок зростання середньої реалізаційної ціни на 3,00 грн. прибуток зріс на 23,44 тис.грн.

Рентабельність (доходність, прибутковість) сільсько-господарського підприємства характеризує економічну ефективність його діяльності. Виробництво рентабельне, якщо вартість виробленоїпродукції і надходження коштів від її реалізації перевищують витрати виробництва цієї продукції, що забезпечує прибуток, чим вищий рівень рентабельності, тим ефективніше виробництво .

Рівень рентабельності визначається як відношення суми одержаного прибутку до повної собівартості реалізованої продукції . Для того щоб визначити, як змінився рівень рентабельності виробництва соняшника в ТОВ „ Мультиком-Холдинг „ за останні п'ять років, скористаємося даними таблиці 9.1.

Таблиця 9.1. Рівень рентабельності виробництва соняшника в ТОВ „Мультиком-Холдинг „

| Роки | Виручка від реалізації, тис.грн. | Собівартість реалізованої продукції, тис.грн. | Прибуток (+) збиток (-), тисгрн. | Рівень рентабельності, % |

| 2005 | 341 | 179 | 162 | 90,5 |

| 2006 | 350 | 165 | 185 | 112,1 |

| 2007 | 240 | 172 | 68 | 39,5 |

| 2008 | 220 | 168 | 52 | 31,0 |

| 2009 | 766 | 487 | 279 | 57,3 |

Таким чином, виробництво соняшника в ТОВ „ Мультиком-Холдинг,, за останні п'ять років весь час було рентабельним . Амплітуда коливань рівня рентабельності з 2005 по 2009 роки була в межах від 31,0 % до 112,1 % . Найвищий рівень рентабельності був в 2006 році, найнижчий - в 2008 .

Дня підвищення рентабельності виробництва соняшника, необхідно збільшувати суму прибутку за рахунок збільшення валового виходу продукції, в першу чергу, за рахунок підвищення урожайності за допомогою застосування нових, високоврожайних гібридів, підвищення якості виробленої продукції, зниження собівартості . Необхідно розгорнути пошук кращих каналів реалізації, не допускати невиправ -даних позареалізаційних витрат, використовувати якомога ефективніше всі наявні ресурси .

З метою підвищення ефективності виробництва слід також проводити велику аналітичну роботу по виявленню і узагальненню внутрішньогосподарських резервів з метою спрямування діяльності керівництва і всього колективу товариства на прийняття необхідних заходів по їх реалізації і підвищенню ефективності виробництва в —цілому по підприємству .

Висновки та пропозиції

Виробництво і реалізація соняшника в останні роїш є однією з найбільш стратегічно важливих галузей народного господарства як в цілому України, так і, особливо, для такого регіону, як Запорізька область . Експорт олійних культур є однією з перспективних областей національної економіки, що сприяє збільшенню валютних надходжень у країну.

На основі проведених досліджень по організації обліку, аналізу виробництва і шляхів підвищення ефективності виробництва соняшника, було встановлено, що ТОВ „Мультиком-Холдинг„ Якимивського району Запорізької області є господарством невеликих розмірів, займаючи при цьому площу 1988 га, в тому числі площа сільськогосподарських угідь складає 1988 га, з них рілля - 1988 га на протязі 2007 - 2009 рр. Середньорічна чисельність працівників на протязі цього ж часу зменшилась з 48 до 25 чоловік . Це було обумовлено тим, що значна кількість працівників виявила бажання вийти зі складу господарства і займатися фермерством .

На протязі останніх трьох років (2007 - 2009 рр.) поступово збільшувалося виробництво валової продукції у співставних цінах 2006 року: у 2009 році в порівнянні з 2007 збільшення відбулося на 38,4 %, з 2008р.- на 39,4 % та виробництво товарної продукції у фактичних цінах: відповідно на 73,3 % та 72,8 % .

Господарство має зерно - олійний напрямок виробництва . В загальній структурі товарної продукції в 2009 році зернові і зернобобові займали 35,9 %, соняшник - 62,2 % . Слід зазначити, що з року в рік питома вага соняшника в структурі товарної продукції має тенденцію до помітного зростання .

В 2009 році господарство отримало 297 тис.грн. прибутку, що більше, ніж в 2008 році на 32 тис.грн. або на 12,1 %. Цей показник свідчить про поліпшення стану економічної ефективності в господарстві.

Вивчення стану обліку витрат і виходу продукції соняшника в ТОВ „Мультиком-Холдинг„ показало, що в цілому облік ведеться на належному рівні, але існує ряд недоліків:

- в недостатній кількості наявні бланки первинних документів, реєстрів синтетичного та аналітичного обліку, деякі документи ведуться на бланках довільної або застарілої форми;

- в господарстві не завжди дотримуються вимог наказу про облікову політику та графіку документообороту, які розроблені не досить професійно ;

- не завжди виконуються вимоги нормативних документів, зокрема, іноді зустрічається недотримання принципів ведення бухгалтерського обліку.

Для покрашення організації бухгалтерського обліку слід ці недоліки усунути .

Облік витрат і калькуляції собівартості соняшника господарство здійснює відповідно до Методичних рекомендацій з планування, обліку і калькулювання продукції (робіт і послуг) сільськогосподарських підприємств та П (С) БО 16 „ Витрати „. Так, в 2009 році собівартість 1 ц соняшника склала 6231 грн., що нижче запланованої на 2,69 грн. або на 4,1%.

В ТОВ „ Ново троїцьке „ застосовується журнально-ордерна форма обліку. Вона передбачає здійснення записів в порядку реєстрації операцій тільки з кредиту рахунків в кореспонденції з дебетом інших рахунків, об'єднання в єдиній системі записів синтетичного і аналітичного обліку тощо.

Звичайно, більш перспективною є автоматизована форма обліку, яка б дала змогу опрацьовувати інформацію якісніше і оперативніше. На даний момент господарством придбано комп'ютер, але поки що він не використовується за призначенням .

Аналіз урожайності соняшника показує, що в 2009 р. вона зросла в порівнянні з 2008 з 11,2 ц/га до 15,6 ц/га або на 39,3 %. В процесі аналізу було виявлено резерви зростання виробництва соняшника за рахунок сортового складу, збирання урожаю в оптимальні строки та впровадження передового досвіду у кількості 4981 ц.

Також були виявлені резерви зниження собівартості продукції соняшника за рахунок ліквідації перевитрат по окремих статтях витрат та приведення в дію резерву збільшення виробництва валової продукції в сумі 254,98 тис.грн.

Прибуток від реалізації соняшника в 2009 році в порівнянні з планом збільшився на 38,95 тис.грн., в т.ч. за рахунок зменшення обсягу реалізованої продукції знизився на 5,52тис.грн., за рахунок зниження собівартості 1 ц зріс на 21,03 тис.грн., а за рахунок зростання середньої реалізаційної ціни зріс на 23,44 тис.грн.

Виробництво соняшника в господарстві є рентабельним. В 2009 р. рівень рентабельності склав 57,3 %.

Таким чином, на підставі вищенаведених даних можна сказати, що соняшник в ТОВ „Мультиком-Холдинг„ є пріоритетною культурою. В подальшому слід добиватися збільшення валового збору продукції, для чого необхідно :

- впроваджувати прогресивні технології вирощування соняшника;

- застосовувати перспективні, районовані сорти насіння;

- дотримуватись науково обгрунтованих норм внесення добрив і хімічних препаратів для обробки кошиків соняшника;

- раціонально вводити посіви соняшника в систему сівозмін;

- дотримуватись технологічного процесу вирощування і обробки продукції соняшника.

Виконання вказаних заходів сприятиме покращенню організації ведення бухгалтерського обліку, збільшенню валового виробництва соняшника та підвищенню його рівня рентабельності.

Література

1. Про сільськогосподарське землекористування у Україні та інших країнах // Економіка АПК, - 2007, №6. С.63-66

2. Про менеджмент регіонального ресурсного забезпечення// Економіка АПК,- 2006, №4. - С.57-61.

3. Прогноз зайнятості сільського населення // Економіка АПК,- 2009, №2. - С.68-72.

4. Реформування сільськогосподарських підприємств: досвід ФРН та проблеми України // Економіка АПК,- 2005, №5. - С.79-82.

5. Фіскальна політика і проблеми розвитку продуктивних сил сільського господарства // Фінанси України 2005. - №3 .- С.79-88.

6. Розміщення і зональна спеціалізація сільського господарства України // Урожай. 2008.

7. Эффективность использования ресурсов в сельском хозяйстве // Экономика Украины. 2004 №8.

8. Аграрно-ресурсный потенциал Украины // Бизнес информ. 2008 №12.

9. Самойлов С.А. Основные правила торговли: сборник нормативно - правовых материалов. - М., 2004.

10. Сохновский А.Ф. Торговля: практическое пособие. – К., 2007.

11. Питер Р. Диксон. Управление маркетингом. М.: Бином, 2003.

12. Виханский О. С., Стратегическое управление. М.: Гардарика, 2003.

13. Мескон М.Х., М.Альберт, Ф.Хедоури. Основы менеджмента. – М., 1992.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2003.

15. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2006.

Додатки