| Похожие рефераты | Скачать .docx |

Дипломная работа: Учет материально-производственных запасов

Оглавление

Введение. 3

Глава 1.Нормативно-правовое регулирование учета материально производственных запасов в РФ.. 14

1.1. Нормативное регулирование бухгалтерского учета материалов. 14

1.2. Налоговые аспекты учета материалов, налогообложение доходов и расходов, возникающих в результате операций с материалами. 16

1.3 Первичная документация учета материалов. 19

Глава 2. Организация и методика синтетического и аналитического учета материалов. 26

2.1. Понятие, классификация и оценка материалов, задачи бухгалтерского и налогового учета. 26

2.2 Складской учет материалов и его взаимосвязь с данными бухгалтерского учета. 32

2.3.Организация синтетического и аналитического учета материалов в бухгалтерии. 43

2.4. Налоговый учет хозяйственных операций по материальным ценностям на предприятии ООО «Элитстройцентр». 55

2.5 Автоматизация бухгалтерского учета на предприятии ООО «Элитстройцентр» 58

Глава 3 Организация внутреннего контроля хранения товарно-материальных ценностей…………………………………………………………………………62

3.1 Цели внутреннего контроля, основные направления и процедуры внутреннего контроля

3.2 Инвентаризация как способ фактического контроля материалов

Заключение. 89

Библиография. 94

Приложения

Одним из необходимых элементов производственного процесса любого предприятия выступают предметы труда, представляющие собой готовые природные или предварительно обработанные материальные ресурсы: сырье и материалы, полуфабрикаты, топливо, запасные части и др. В процессе производства они выступают в качестве объектов воздействия человека с помощью имеющихся средств труда в целях создания продуктов для потребления.

Материалы потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Поэтому после каждого процесса производства их приходится заменять новыми экземплярами того же вида. Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен двумя путями:

- экстенсивным путем, т.е. приобретением или изготовлением большого количества материалов и энергии, который в дальнейшем ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость её может при этом и снизится за счет увеличения объема производства и уменьшения доли постоянных затрат;

- интенсивным путем, т.е. более экономным использованием имеющихся запасов в процессе производства продукции, который обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции.

Важным средством управления запасами материалов является научно- обоснованное нормирование их расхода на единицу продукции. Норма расхода - является плановым заданием, определяющим максимальное количество конкретных видов материалов фиксированного качества, которая может быть израсходовано для производства единицы продукции. Чтобы нормы расхода отвечали своему назначению, они должны быть научно- обоснованными и прогрессивными.

Прогрессивность норм расходов материалов предполагает достижение оптимального соотношения между всеми элементами производства, при котором обеспечивается максимальная экономия живого и овеществленного труда на единицу продукции, а от норм расхода материалов напрямую зависит объем их поставок.

В связи с этим, основными задачами учета операций по заготовлению и приобретению материалов и расчетов с поставщиками являются контроль за сохранностью материалов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; расчетов с поставщиками. Для обеспечения контроля за сохранностью материалов важное значение имеют организация снабжения на предприятии, а также состояние складского хозяйства.

Для выполнения указанных задач необходимо установить на предприятии четкую систему документации, проводить в установленном порядке инвентаризацию и выборочную проверку остатков материалов.

При отражении финансово-хозяйственных операций в налоговом учете план счетов не используется и бухгалтерские проводки не делаются. Показатели налогового учета группируются на основании данных первичных документов но только в аналитических налоговых регистрах, отличных от регистров бухгалтерского учета. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. На основании данных аналитических регистров составляется расчет налоговой базы в налоговой декларации по налогу на прибыль. При чем данные налогового учета могут быть получены из регистра бухгалтерского учета, но только если порядок группировки и учета хозяйственных операций для целей налогообложения, предусмотренный главой 25 НК РФ, соответствует порядку группировки и отражения указанных операций в бухгалтерском учете.

Актуальность выбранной темы исследования состоит в том, что отсутствие точного и достоверного учета операций по заготовлению и приобретению материалов и расчетов с поставщиками приводит к возникновению бухгалтерских ошибок, которые оказывают большое влияние на выполнение планов по производству продукции, завышение себестоимости продукции, которые в свою очередь влияют на прибыль и рентабельность предприятия. Несвоевременная поставка материалов ведет к нарушению ритмичности работы предприятий, простоям, требует дополнительных трудовых затрат, отражается на качестве выпускаемой продукции и ухудшает технико-экономические показатели производства нарушение ритма поставок и расчетов с поставщиками ведет к необходимости перестройки ассортимента выпускаемой продукции, невыполнению договорных обязательств по её поставкам, а так же экономическим санкциям. Сбои в поставках материалов ставят под угрозу выполнение плана производства, вынуждают накапливать сверхнормативные запасы материалов в целях предотвращения простоев.

Таким образом, учет операций по заготовлению и приобретению материалов и расчетов с поставщиками на предприятии имеет важное значение в повышении эффективности финансово-хозяйственнной деятельности.

Основной целью написания выпускной квалификационной работы является изучение учета и анализа заготовления и приобретения материалов, разработка предложений и рекомендаций по совершенствованию учета, оптимизации запасов материалов на ООО «Элитстройцентр».

Исходя из этой цели в задачи входило:

- изучение характеристики предприятия и сделаны выводы о финансовом состоянии предприятия;

- рассмотрение бухгалтерского и налогового учета заготовления и поступления материалов на ООО «Элитстройцентр»;

- оценка организации системы снабжения необходимыми материалами путем проведения анализа снабженческо-заготовительной деятельности;

изучение складского учета материалов и его взаимосвязь с данными бухгалтерского учета.

При написании данной работы источниками информации для учета операций по заготовлению и приобретения материалов послужили: законодательные и нормативные акты, публикации в периодической печати, первичные документы по движению материалов, данные внутренней и внешней отчетности ООО «Элитстройцентр» за 2004-2006гг.

Содержащиеся в работе рекомендации могут содействовать в повышении эффективности приобретения и заготовления материалов, усилению контроля, аналитичности и достоверности исчисляемых показателей и более полному выявлению и использованию резервов.

Данная работа выполнена по материалам ООО «Элитстройцентр».

ООО «Элитстройцентр» учреждено, в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений в акционерные общества 28.06.1996 года.

Предприятие является надежным поставщиком своей продукции, деятельность предприятия основана на постоянном развитии и оснащении производства, на применении новых технологий, обеспечения наивысшего качества продукции на всех стадиях производства. В основе деятельности предприятия лежит принцип создания благоприятных условий для труда, принцип сохранения окружающей среды для будущих поколений.

Общество в своей деятельности руководствуется Конституцией РФ, Гражданским Кодексом РФ, Указами и распоряжениями Президента РФ, и иными нормативными и правовыми актами Оренбургской области, приказами и распоряжениями руководства ООО «Элитстройцентр». В ООО «Элитстройцентр» организован отдел договорных отношений, сбыта и реализации выполненных работ.

ООО «Элитстройцентр» является юридическим лицом, имеет в собственности имущество, учитываемое на его балансе, расчетные и иные счета в учреждениях банка, круглую печать со своим наименованием.

Местонахождение: Россия, Оренбург проспект Мира, 1.

Основной вид деятельности: строительно- монтажные работы Источником формирования средств общества является прибыль от реализации выполненных работ ( монтаж металлоконструкций ), а так же других видов деятельности, не запрещенных Законодательством РФ.

Для осуществления деятельности общество имеет право заключать договора, связанные с осуществлением основных видов деятельности, получать лицензии на все виды её продукции общества, открывать расчетные и другие счета в любом банке, распоряжаться прибылью, оставшейся в распоряжении общества, после уплаты налогов и других обязательных платежей.

Общество обязано: целевым образом использовать переданное ему имущество, в установленном порядке вести бухгалтерский учет и своевременно предоставлять финансовую отчетность; уплачивать налоги и другие обязательные платежи, определенные законодательством РФ, осуществлять социальное, медицинское, и иные виды обязательного медицинского страхования работников ООО «Элитстройцентр».

На предприятии каждое подразделение занимается лишь только той функцией, для которой они предназначены, чтобы предприятие могло существовать. Важнейшим элементом является бухгалтерия, которая ведет учет хозяйственных средств предприятия. Бухгалтерия является самостоятельным структурным подразделением.

Основной целью предприятия является получение прибыли.

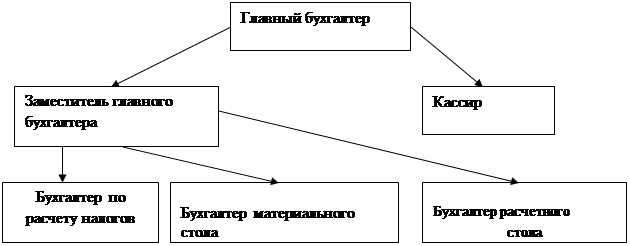

Ведение бухгалтерского учета осуществляет – бухгалтерия, возглавляемое главным бухгалтером.:

|

Рис.1 Структура бухгалтерии ООО «Элитстройцентр»

Функцией бухгалтерии является учет и анализ финансового состояния предприятия, который показывает, по каким направлениям надо вести работу, чтобы улучшить его. Для облегчения своей работы бухгалтерия ООО «Элитстройцентр» использует автоматизированный учет с использованием программы 1С:Бухгалтерия, версия 7.7. Бухгалтерия обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия, вести точный документальный учет по работе предприятия для представления отчетности в проверяющие органы.

Бухгалтерская отчетность представляется в установленные сроки в ИФНС № 8 по Оренбургской области;

- ежеквартальная отчетность (до 20 числа месяца следующего за отчетным);

- годовая отчетность (до 30 марта следующего за отчетным годом).

В соответствии с Положением « О бухгалтерском учете и отчетности в Российской Федерации», ПБУ 1 /98 «Учетная политика организации» и Федеральным законом от 21.11.1996 года №129-ФЗ «О бухгалтерском учете» бухгалтерия руководствуется в своей деятельности разработанной и принятой к исполнению с 2004 года учетной политикой ООО «Элитстройцентр» сформированной с учетомпринципов и правил, регламентирующих методические и организационные основы ведения организацией бухгалтерского учета.

Система материальной ответственности регламентируется договорами материальной ответственности, являющимися неотъемлемой частью трудового договора заключенного с работниками бухгалтерии.

Характеристика деятельности предприятия базируется на анализе системы показателей. Для анализа используем данные Таблицы 1.Данные для таблицы 1 взяты из формы №2 «Отчет о прибылях и убытках» ООО «Элитстройцентр» за 2004-2006гг

Основные экономические показатели хозяйственно-финансовой деятельности ООО ««Элитстройцентр»» за 2004-2006 гг.

| Показатели | Ед. измер. | Годы | Откл. (+;-) | Темп роста, % | ||||

| 2004 | 2005* | 2006* | 2006 от 2004 | 2006 от 2005 | 2006 к 2004 | 2006 от 2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка от продажи продукции, работ, услуг | тыс. руб. | 110 606 | 119 855 | 133 205 | 22 599 | 13 350 | 120,4 | 111,1 |

| Себестоимость проданных продукции, работ, услуг | тыс. руб. | 97 021 | 96 633 | 107 661 | 10 640 | 11 028 | 111,0 | 111,4 |

| Валовая прибыль | тыс. руб. | 13 585 | 23 223 | 25 544 | 11 959 | 2 321 | 188,0 | 110,0 |

| Коммерческие расходы | тыс. руб. | 7 909 | 14 548 | 19 301 | 11 392 | 4 753 | 244,0 | 132,7 |

| Управленческие расходы | тыс. руб. | 3 773 | 3 656 | 4 167 | 394 | 511 | 110,4 | 114,0 |

| Прибыль от продажи продукции, работ, услуг | тыс. руб. | 1 903 | 5 019 | 2 076 | 173 | -2 943 | 109,1 | 41,4 |

| Проценты к уплате | тыс. руб. | 0 | 60 | 923 | 923 | 863 | - | 153,8 |

| Прочие доходы | тыс. руб. | 3 280 | 3 089 | 3 399 | 119 | 310 | 103,6 | 110,0 |

| Прочие расходы | тыс. руб. | 2 394 | 2 403 | 1 368 | -1 026 | -1 035 | 57,1 | 56,9 |

| Прибыль до налогообложения | тыс. руб. | 2 789 | 5 645 | 3 183 | 394 | -2 462 | 114,1 | 56,4 |

| Текущий налог на прибыль | тыс. руб. | 337 | 942 | 799 | 462 | -143 | 237,1 | 84,8 |

| Налоговые санкции | тыс. руб. | 698 | 637 | 1 047 | 349 | 410 | 150,0 | 164,4 |

| Чистая прибыль | тыс. руб. | 1 754 | 4 066 | 1 337 | -417 | -2 729 | 76,2 | 32,9 |

| Чистая рентабельность | Тыс. руб |

1,6 | 3,4 | 1,0 | -06 | -2,4 | 62,5 | 29,4 |

Анализируя основные экономические показатели финансово-хозяйственной деятельности ООО ««Элитстройцентр»» за 2004-2006 гг. можно сделать следующие выводы: выручка от продажи продукции, работ, услуг в 2006 году по сравнению с 2004 увеличилась на 22 599 тыс. руб. (или на 20,4 %), а по сравнению с 2005 годом увеличилась на 11 %. Увеличилась и себестоимость проданных товаров в 2006 году по сравнению с 2004 и 2005 годами в среднем на 11 %. Главная причина увеличения себестоимости продукции – это повышение цен, вследствие инфляции, на сырье и материалы.

Валовая прибыль в 2006 г. по сравнению с 2004 увеличилась более чем на 11 000 тыс. руб. (88%) , а по сравнению с 2005 годом увеличение произошло всего лишь на 10 %.

Коммерческие и управленческие расходы ООО ««Элитстройцентр»» в 2006 г. по сравнению с 2004 и 2005 гг. возросли. Но в большей степени увеличились коммерческие расходы: по сравнению с 2004 годом они выросли в 2,4 раза, а по сравнению с 2005 годом всего на 32 %. На изменение этого показателя могло повлиять повышение спроса, увеличение выпуска продукции, а, следовательно, рост расходов на транспортировку, упаковку, рекламу. Что касается управленческих расходов, то они в среднем за период с 2004 по 2006 годы возросли на 10 %.

В результате деятельности ООО ««Элитстройцентр»» прибыль от продажи изменялась не однозначно. По сравнению с 2004 годом она возросла более чем на 9 %, а по сравнению с 2005 годом, напротив, произошло снижение этого показателя почти на 60 % (2 943 тыс. руб.).

За анализируемый период произошло увеличение прочих доходов и уменьшение прочих расходов. Для ООО ««Элитстройцентр»» это положительная тенденция, так как темпы снижения прочих расходов (более 50 %) превышают темпы роста прочих доходов (около 10 %).

В результате, на протяжении всего рассматриваемого периода, предприятие получает прибыль, причём ее величина в 2006 г. по сравнению с 2004 возрастает на 14 %, а по сравнению с 2005 годом снижается почти на 50 %.

Текущий налог на прибыль также изменялся неоднозначно: в 2006 г. по сравнению с 2004 он возрастает в 2,4 раза, а по сравнению с 2005 годом снижается почти на 20 %.

Налоговые санкции за рассматриваемый период увеличиваются в среднем почти на 50 %.

Чистая прибыль предприятия снижается за рассматриваемый период. Причем темпы снижения возрастают. Если в 2006 г. по сравнению с 2004 чистая прибыль снизилась на 417 тыс. руб. (почти на 30 %), то по сравнению с 2005 годом – на 2 729 тыс. руб. (почти на 70 %). Снижение чистой прибыли, безусловно, является отрицательным моментом в деятельности организации. Так как это снижает рост производства, затрудняет поиск партнеров по бизнесу, не дает возможности для решения проблем социального и материального поощрения персонала и т. д.

Глава 1.Нормативно-правовое регулирование учета материально

производственных запасов в РФ

1.1. Нормативное регулирование бухгалтерского учета материалов.

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

Первый уровень документов используемых на ООО «Элитстройцентр» представлен федеральными законами, Указами президента РФ и Правительства РФ и постановлениями Правительства РФ, регулирующими прямо или косвенно постановку учета МПЗ в организации. Особое место в этом уровне системы занимает Федеральный закон № 129 ФЗ «О бухгалтерском учете».

Весьма важным документом первого уровня системы является Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете.

Так как предприятие является обществом с ограниченной ответственностью к этой же группе документов на ООО «Элитстройцентр» можно отнести Федеральный закон от 08.02.1998 года № 14 ФЗ «Об обществах с ограниченной ответственностью».

Кроме того, к первой группе относится и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, появление которого связано с нормой Закона № 129 ФЗ в части осуществления Правительством Российской Федерации общего методологического руководства бухгалтерским учетом в Российской Федерации. В целях реализации этой нормы Распоряжением от 21.03.1998 №382-р Правительство РФ обязало Минфин России разработать и утвердить Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, которое было утверждено Приказом Минфина РФ от 29.07.1998 года№ 34н.

Ко второму уровню системы нормативного регулирования относится основной документ регулирующий порядок бухгалтерского учета материально-производственных запасов- Положение по бухгалтерскому учету материально-производственных запасов (ПБУ 5/01), которое устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. При этом под организацией понимается юридическое лицо по законодательству Российской Федерации, за исключением кредитных организаций и бюджетных учреждений».

В ПБУ 5/01, утвержденного 09.06.01 № 44н, обобщены принципы и базовые правила бухгалтерского учета материально-производственных запасов изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности.

Четвертый уровень в системе регулирования занимают рабочие документы ООО «Элитстройцентр» , формирующие его учетную политику в методическом, техническом и организационном аспектах. К этим документам относятся учетная политика утвержденная на ООО «Элитстройцентр», разработанный и утвержденный на предприятии план счетов и график документооборота. Учетная политика на предприятии ООО «Элитстройцентр» разработана главным бухгалтером и утверждена руководителем предприятия в учетной политике общество раскрывает всем заинтересованным лицам особенности бухгалтерского (налогового) учета. Согласно учетной политике предприятия учет материально-производственных запасов ведется по фактической себестоимости. Расходы по заготовке и доставке материалов учитываются на счете 10-2.1 «Транспортно-заготовительные расходы». В производство материалы отпускаются по средней цене, что также закреплено в учетной политике. Учет спецодежды :

Спецодежду списывают на счета учета затрат в зависимости от срока эксплуатации. Списание линейным способом осуществляется если срок эксплуатации превышает 12 месяцев, или в момент передачи рабочим, если срок не превышает 12 месяцев.

1.2. Налоговые аспекты учета материалов, налогообложение доходов и

расходов, возникающих в результате операций с материалами.

Все вопросы, связанные с налоговым учетом на ООО «Элитстройцентр» материально-производственные запасы, регулируются нормами 25 главы НК РФ. Для целей налогообложения, в соответствии с требованиями статьи 252 НК РФ, ООО «Элитстройцентр» уменьшает полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) предприятием.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности ООО «Элитстройцентр» направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности ООО «Элитстройцентр» подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

К расходам ООО «Элитстройцентр», связанным с выполнением работ, статьей 253 НКРФ отнесены:

• расходы, связанные с изготовлением и монтажом продукции, расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имуществаа также на поддержание их в исправном состоянии;

• расходы на опытно-конструкторские разработки ООО «Элитстройцентр»;

• расходы на обязательное и добровольное страхование;

• прочие расходы, связанные с производством или реализацией продукции ООО «Элитстройцентр».

При этом расходы, связанные с производством и реализацией продукции, выполнением работ ООО «Элитстройцентр», подразделяются на:

1.материальные расходы;

2.расходы на оплату труда;

3. отчисления во внебюджетные фонды;

3.суммы начисленной амортизации;

4.прочие расходы.

ООО «Элитстройцентр» исчисляют налоговую базу по итогам каждого отчетного (налогового)периода на основе данных налогового учета.

Налоговый учет- система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учет на ООО «Элитстройцентр» осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Данные налогового учета ООО «Элитстройцентр» отражают порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

ООО «Элитстройцентр» для целей налогового учета использует регистры бухгалтерского учета дополнительные нужными реквизитами необходимыми для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, формируя тем самым регистры налогового учета.

Система налогового учета организуется ООО «Элитстройцентр» самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается ООО «Элитстройцентр» в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется ООО «Элитстройцентр» в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику ООО «Элитстройцентр» для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее, чем с момента вступления в силу изменений норм указанного законодательства.

Подтверждением данных налогового учета являются:

1 .первичные учетные документы (включая справку бухгалтера);

2.аналитические регистры налогового учета;

3.расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

• наименование регистра;

• период (дату) составления;

• измерители операций в натуральном (если это возможно)и в денежном выражении;

• наименование хозяйственных операций;

• подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета ООО «Элитстройцентр» в том числе данных первичных документов является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну, за её разглашение они несут ответственность, установленную действующим законодательством. В организации не разработан график документооборота.

1.3 Первичная документация учета материалов.

Статьей 9 «Закона о бухгалтерском учете» установлено, что все хозяйственные операции, проводимые должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет в ООО «Элитстройцентр».

Формы первичных учетных документов применяемых на ООО «Элитстройцентр» утверждаются:

а) государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации- унифицированные формы первичной учетной документации;

б) соответствующими министерствами и иными органами федеральной исполнительной власти - отраслевые формы;

в) ООО «Элитстройцентр»- если формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные формы.

Первичные учетные документы применяемые на ООО «Элитстройцентр» включают в себя обязательные реквизиты, установленные Законом № 129-ФЗ:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственных организаций;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы применяемые на ООО «Элитстройцентр» могут быть включены дополнительные реквизиты в зависимости от характера операций, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и имеют соответствующие подписи.

При отсутствии показателей по отдельным реквизитам в указанных первичных учетных документах соответствующие строко-графы прочеркиваются.

Первичные документы заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должны обеспечивать наличие не повторяющихся номеров в течение одного отчетного года.

Оформление первичных документов надлежащим образом важно не только для бухгалтерского, но и для налогового учета. Так например, ст. 252 НК РФ установлено, что налогооблагаемую прибыль уменьшают только расходы, обоснованные и документально подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Постановление Госкомстата № 71а утверждены унифицированные формы первичной документации по учету материалов. В ООО «Элитстройцентр» используются следующие формы документов представленные в Таблице 2

Таблица 2.

Унифицированные формы первичной документации применяемые

на ООО «Элитстройцентр»

| Номер формы | Наименование формы |

| А | 1 |

| М-2 (М-2а) | Доверенность |

| М-4 | Приходный ордер |

| М-7 | Акт о приемке материалов |

| М-8 | Лимитно-заборная карта |

| М-11 | Требование накладная |

| М- 15 | Накладная на отпуск материалов на сторону |

| М-17 | Карточка учета материалов |

| М-35 | Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений. |

Доверенность формы М-2а на ООО «Элитстройцентр»применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению

Доверенность в одном экземпляре оформляет бухгалтерия организация и выдает под расписку получателю. Порядок оформления и выдачи доверенностей регламентируется Инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности», которая в настоящее время действующей ГК РФ и Закону № 129 -ФЗ

Так как на предприятии получение материальных ценностей по доверенности носитмассовый характер Выдачу этих доверенностей регистрируют в прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в ООО «Элитстройцентр», не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи- как правило 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

На ООО «Элитстройцентр» для учета материалов применяется приходный ордер форма №М-4 поступающих от поставщиков. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей

Акт о приемке материалов форма № М-7 применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а так же расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; являетсяюридическим основанием для предъявления претензий поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе «Другие данные».

Акт в двух экземплярах составляется членами приемной комиссии ООО «Элитстройцентр» с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов поступают в бухгалтерию ООО «Элитстройцентр» для учета движения материальных ценностей, другой- отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

Лимитно-заборная карта форма № М-8 применяется на ООО «Элитстройцентр» при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а так же для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве. При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя ООО «Элитстройцентр», главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которыми предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов ООО «Элитстройцентр», которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты на ООО «Элитстройцентр» оформляется

вручную Требование-накладная форма № М-11 применяется для учета движения материальных ценностей внутри ООО «Элитстройцентр» между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения ООО «Элитстройцентр», сдающего материальные ценности. Один экземпляр служит сдающему склад основанием для списания ценностей, а второй -принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они были получены по требованию, а также сдача отходов от брака.

Накладную подписывает материально-ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону форма № М-15 применяется на ООО «Элитстройцентр» для учета отпуска материальных ценностей цехам своей организации, или сторонними организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения ООО «Элитстройцентр» в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу ООО «Элитстройцентр» как основание для отпуска материалов, второй-получателю материалов.

Карточка учета материалов (форма № М-17 применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Постановлением Госкомстата России от 28.11.1997 года № 78 утверждена форма № 1-т «Товарно-транспортная накладная» которая предназначена для учета движения товарно-материальных ценностей на ООО «Элитстройцентр» и расчетов за их перевозки автомобильным транспортом

Товарно-транспортная накладная состоит из двух разделов: 1)товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходовании их у грузополучателей; 2) транспортного, определяющего взаимоотношения грузоотправителей-заказчиков автотранспорта с организациями- владельцами автотранспорта, выполнившим перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями- владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется ООО «Элитстройцентр» для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

Товарно-транспортная накладная выписывается в четырех экземплярах: первый, остается у ООО «Элитстройцентр» и предназначается для списания товарно-материальных ценностей;

второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) и подписью водителя, вручается водителю;

второй- сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза; третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются владельцу автотранспорта. Третий экземпляр, служащий основанием для расчетов, владелец автотранспорта прилагает к счету за перевозку и высылает плательщику- заказчику автотранспорта, а четвертый-прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Глава 2. Организация и методика синтетического и

аналитического учета материалов.

2.1. Понятие, классификация и оценка материалов, задачи

бухгалтерского и налогового учета.

Методологические основы формирования в бухгалтерском учете ООО «Элитстройцентр» информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учету материально-производственных запасов» (ПБУ5/01)

В ПБУ 5/01 указано, что к бухгалтерскому учету в качестве материально- производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве

продукции, предназначенной для продажи (выполнения работ, оказания

услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Поскольку под активами в бухгалтерском учете понимаются денежное и неденежное имущество предприятий и организаций, т.е. имущество, находящееся у них в собственности, то соответственно МПЗ есть ничто иное, как определенная часть имущества ООО «Элитстройцентр».

Исходя из вышесказанного можно сделать вывод, что материально-производственные запасы- это часть имущества организаций, принадлежащая ей на праве собственности, выступающая в качестве оборотных активов, к которым относятся:

- сырье и материалы (включая вспомогательные материалы);

- полуфабрикаты и комплектующие изделия, конструкции и детали;

- топливо;

- тара и тарные материалы;

-запасные части;

-инвентарь и хозяйственные принадлежности со сроком полезного использования менее 12 месяцев- предметы (средства) труда, полностью (за один производственный цикл или в течении менее 12 месяцев) переносящие свою стоимость на созданную при их участии готовую продукцию (выполненные работы, оказанные услуги);

- прочие материалы;

- готовая продукция;

- товары.

К материалам ООО «Элитстройцентр» относятся материально- производственные запасы, используемые при выполнении работ.

К вспомогательным материалам, относятся те, которые содействуют строительному процессу(дерево, резина, кирпич, металл)

Рабочим планом счетов хозяйственно- финансовой деятельности ООО «Элитстройцентр» определено, что указанные материально-производственные запасы отражаются в учете на субсчете 10/1 «Сырье и материалы».

Инвентарь в ООО «Элитстройцентр» принадлежности- средства труда, которые включаются в состав средств в обороте, относящиеся к общехозяйственным, или общепроизводственным расходам.(столы, стулья, стеллажи, шкафы и т.д.)

Специальная одежда- средства индивидуальной защиты работников ООО «Элитстройцентр» выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях. Эти средства предназначенные для защиты работника от повреждений и от воздействия вредных веществ.

В состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (костюмы, куртки, брюки, халаты, различная обувь, рукавицы, очки, шлемы, респираторы, другие виды специальной одежды).

Учет движения и наличия инвентаря и спецодежды на ООО «Элитстройцентр» осуществляется, в соответствии с Планом счетов, на субсчете 10/9 за исключением спецодежды, специального оборудования и специальных инструментов на складе. Для учета указанного имущества используется субсчет 10/10 «Специальная одежда на складе», предназначенный для учета поступления, наличия и движения специальной одежды, находящейся на складах организации или в иных местах хранения, и субсчет 10/11 «Специальная одежда в эксплуатации», на котором учитывается поступление и наличие специальной одежды в эксплуатацию.

К топливу на ООО «Элитстройцентр» относятся следующие виды материально- производственных запасов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления:

- нефтепродукты ( дизельное топливо, керосин, бензин и др.);

- смазочные материалы(солидол, масло техническое);

- газообразное топливо(газ).

Все виды топлива на ООО «Элитстройцентр» учитываются на субсчете 10/3 «Топливо»

Тара и тарные материалы- это вид материально- производственных запасов используемый для упаковки, транспортировки, фасовки, хранения, сохранности, сбережения товаров ООО «Элитстройцентр» и готовой продукции.

На субсчете 10/4 «Тара и тарные материалы» учитывается наличие и движение всех видов тары а также материалов и деталей, предназначенных для изготовления тары и её ремонта ( контейнера, ящики, мешки и др.)

Материально- производственные запасы, приобретенные или изготовленные для нужд основной деятельности ООО «Элитстройцентр» и предназначенные для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., относятся к запасным частям. В соответствии с Планом счетов к запасным частям также относятся фонд оборудования двигателей, узлов, создаваемый в ремонтных подразделениях ООО «Элитстройцентр».

Учет запасных частей на ООО «Элитстройцентр» осуществляется на субсчете 10/5 «Запасные части»

Товарами могут быть как продукты труда других организаций или физических лиц), так и природные ресурсы. В ст.38 НК РФ для целей налогообложения приведено определение товаров которое является наиболее обобщающим: «товаром признается любое имущество, реализуемое либо предназначенное для реализации». Однако если для целей налогообложения под товаром понимается любое реализуемое или приобретаемое имущество (включая основные средства, готовую продукцию и т.п.) то для целей бухгалтерского учета под товарами понимается только то имущество, которое приобретается исключительно для перепродажи без переработки.

В ПБУ 5/01 определено, что товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи, поэтому для квалификации приобретенных МПЗ в качестве товаров необходимо четко определять не конечный результат, а отсутствие переработки.

Указанные классификации используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно эксплутационной деятельности. Материалов на предприятии используется десятки наименований, поэтому такая классификация им необходима, для ведения достоверного и детального учета поступивших материалов.

Материалы в ООО «Элитстройцентр» принимаются к бухгалтерскому учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения данного имущества.

В основном, материалы поступают от поставщиков. При приобретении материалов за плату у других организаций их фактическая себестоимость складывается из всех затрат на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактические затраты включают:

- суммы уплаченные поставщикам в соответствии с договором;

- суммы, уплачиваемые другим организациям за информационно- консультационные услуги, связанные с приобретением запасов;

- таможенные пошлины и иные платежи, не возмещенные налоги уплачиваемые в связи с поступлением каждой единицы запасов (налог с продаж);

- вознаграждения, уплачиваемые посредническим организациям;

- затраты по заготовлению и доставке материально- производственных запасов до места их использования, включая расходы по страхованию грузов;

- иные затраты на приобретение материально- производственных запасов.

Не включаются в фактические затраты на приобретение материальных ценностей общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материалов.

При заготовлении различных видов материалов собственными силами ООО фактическая себестоимость определяется в сумме фактических затрат на производство соответствующего вида продукции согласно действующему порядку формирования себестоимости.

Фактическая себестоимость материалов, внесенных в счет вклада в уставной капитал организации, определяется на основе их денежной оценки, согласованной учредителями. Если затраты по доставке берет себя принимающая сторона, фактическая себестоимость материалов увеличивается на стоимость произведенных расходов.

Фактическая себестоимость материалов, полученная безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей стоимости на дату принятия бухгалтерского учета.

Данные о действующей рыночной цене должны быть подтверждены документально или экспертным путем. Если принимающая сторона берет на себя расходы по доставке (транспортно-заготовительные расходы), фактическая себестоимость материалов увеличивается на сумму произведенных затрат.

В ООО «Элитстройцентр» материалы списываются в производство по средней себестоимости.

Для этого, сначала бухгалтер рассчитывает средние цены материалов, отпущенных в производство исходя из среднемесячной фактической себестоимости. При этой оценке средняя цена материала определяется так: стоимость всех материалов, которые были отпущены в производство в течение месяца, надо разделить на количество. Затем средняя цена умножается на количество материалов, отпущенных в производство, и определяется себестоимость.

Рассмотрим понятие и оценку материалов в соответствии с международными учетными стандартами. В соответствии со вторым международным стандартом Финансовой отчетности (МСФО 2) «Запасы», материалы- это активы, предназначенные для использования в производственном процессе или при предоставлении услуг. Материалы должны оцениваться по меньшей из двух величин: себестоимости и чистой реализационной стоимости. Себестоимость должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы доставить запасы до места их настоящего нахождения и состояния.

Затраты на приобретение материалов включает цену покупки импортные пошлины и прочие налоги, транспортные-экспедиторские и другие расходы, непосредственно относимые на приобретение материалов. Торговые скидки, возвраты платежей и прочие аналогичные статьи вычитаются при определении затрат на покупку.

Затраты на переработку материалов включают затраты, непосредственно связанные с единицами продукции, такие, как прямые затраты труда. К ним относят систематические распределяемые постоянные и переменные накладные, производственные расходы, возникающие при переработке сырья в готовую продукцию.

Прочие затраты не включаются в себестоимость материалов только в той степени, к которой они сведены с доведением их до современного местоположения и состояния.

Методы определения себестоимости материалов, согласно международным стандартам - метод нормативных затрат и метод розничных цен.

Нормативные затраты учитывают нормативные уровни использования материалов, труда, эффективности и мощности. Они регулярно проверяются и при необходимости пересматриваются.

2.2 Складской учет материалов и его взаимосвязь с данными

бухгалтерского учета.

Материалы на склад поступают от поставщиков на основании договоров.

Работа без постоев на предприятии напрямую зависит от отдела материального снабжения, который отвечает и участвует в:

· приобретении только необходимых товаров и услуг, принимая во внимание время их доставки, качество и доступность сырья;

· отражении системой учета кредиторской задолженности общей величины кредиторской задолженности организации;

· таком характере управления системой учета кредиторской задолженности, при котором организация получила бы наибольшую прибыль.

Заказы на приобретение делаются только после того, как одобрен

выбор поставщика (в отделе снабжения имеется перечень утвержденных

поставщиков). Ведение таких перечней сокращает время, расходуемое на

поиск необходимой информации, что при повторе заказа существенно

снижает затраты отдела снабжения. Такой перечень должен постоянно

пополняться новой информацией о товарах или возникающих проблемах с действующими поставщиками.

Прежде чем сделать заказ, его необходимо утвердить. Первый уровень утверждения находится в отделе, сделавшем заказ (утверждение производится начальником отдела или другим уполномоченным на это работником). Может сложиться ситуация, при которой полномочий этого уровня станет недостаточно и утверждение заказа должно будет происходить на уровне более высоком. Работник, утвердивший заказ, должен либо сделать соответствующую пометку, либо проставить именной код в бланке заказа.

Полномочия работников при утверждении заказов ограничены. При превышении установленного лимита требуется утверждение на более высоком уровне: полномочия на санкционирование капитальных затрат почти всегда ограничиваются, при этом важные проекты утверждаются высшей администрацией — обычно на уровне Правления.

Деятельность отдела снабжения, насколько это возможно, централизована, чтобы достичь максимальной экономии и эффективности при заказах. Для приемки МПЗ отводится специальное место, так как это минимизирует затраты как на саму приемку, так и на хранение товара и предотвращает возможность потерь. Многоэтапная доставка и наличие нескольких мест хранения материала повышают степень риска его потерь ввиду хищений, увеличивают затраты на хранение, приемку и транспортировку, а также могут привести к внутреннему беспорядку и задержкам при получении необходимых документов и материалов.

Полученные материалы принимаются только при наличии на них утвержденного заказа. Копия каждого утвержденного заказа отправляется на склад-получатель заказанных товаров. Заказы, подлежащие получению, постоянно контролируются на предмет выявления возможных задержек сроков поставок. Отдел снабжения производит с поставщиками сверку по невыполненным заказам.

Перед оприходованием МПЗ должны пройти процесс приемки. Приемка включает в себя процесс проверки товара как по количеству, так и по качеству, при этом она может проводиться на основе выборочного исследования (в случае больших партий) и включать специальный анализ (например на степень химической очистки). В приходном ордере должны указываться дата приемки, ее результаты и фамилии лиц, принявших товар.

Возврат товаров поставщикам должен точно документироваться. Ошибочно поступившие (не соответствующие заказу) или дефектные товары, выявленные в процессе приемки, хранятся и учитываются отдельно. Отказ от акцепта на месте приемки оформляется Актом приемки материалов (форма № Н-7), который отсылается поставщику вместе с документацией, поясняющей причины отказа.

Записи обо всех поступивших и возвращенных МПЗ постоянно отслеживаются и контролироваться на предмет получения всех накладных и счетов к оплате. Очень важно, чтобы в записях не была отражена кредиторская задолженность за МПЗ — либо не полученные, либо те, по которым был сделан отказ от акцепта. Так, счета-фактуры, поступившие от поставщиков, регистрируются только в том случае, если они соответствуют приходному ордеру и заказу.

Приходные ордера, по которым соответствующие счета-фактуры еще не поступили, указывают на кредиторскую задолженность, которая пока еще не отражена в учете, а возможные отказы от акцепта, претензии по которым еще не предъявлены (например, если брак будет выявлен не на этапе приемки, а на более поздних этапах производственного цикла), могут привести к завышению кредиторской задолженности.

Записи о запасах МПЗ должны постоянно корректироваться и дополняться с учетом всех операций по поступлению и возврату товаров.

Во-первых, это необходимо для обеспечения полноты отражения: копии

приходных ордеров и перечни товаров, по которым были сделаны отказы от акцепта, должны в целях контроля подшиваться в отдельные папки. Компьютеризированные системы могут осуществлять либо пакетную

обработку записей, либо обработку каждой записи в отдельности. Контроль за итогами осуществленных операций должен проводиться как вначале, так и в конце обработки. Во-вторых, это важно для обеспечения

точности: основным средством контроля является инвентаризация.

Обработанные к оплате счета-фактуры и счета регистрируются: обычно полученные счета-фактуры и счета сразу проштамповывают и нумеруют, а затем в ручной системе учета ежедневно фиксируют в журнале поставщиков.

![]()

![]() Все счета-фактуры проверяются и утверждаются на основе записей о поступлении товаров или другой соответствующей документации. Кредиторская задолженность в соответствии со счетом-фактурой не должна отражаться вплоть до того момента, как будут получены доказательства действительного получения и приемки товаров по количеству и качеству. Функция утверждения счетов-фактур должна выполняться независимо от функций заказа, приемки, регистрации и оплаты. Обычно утверждение счетов-фактур производится начальником отдела снабжения.

Все счета-фактуры проверяются и утверждаются на основе записей о поступлении товаров или другой соответствующей документации. Кредиторская задолженность в соответствии со счетом-фактурой не должна отражаться вплоть до того момента, как будут получены доказательства действительного получения и приемки товаров по количеству и качеству. Функция утверждения счетов-фактур должна выполняться независимо от функций заказа, приемки, регистрации и оплаты. Обычно утверждение счетов-фактур производится начальником отдела снабжения.

Все прочие корректировки (НДС, скидки, транспортные расходы) проверяются и утверждаться на основе сопроводительных документов. Отдел снабжения, в котором хранятся копии заказов и который устанавливает условия договора, должен проверять правильность расчетов в счетах-фактурах, сравнивая суммы с копией первоначального заказа.

Санкционированные (и только санкционированные) операции должны быть перенесены соответствующим образом из журнала поставщиков на соответствующие аналитические счета поставщиков и на счета Главной книги. Отдел, совершивший заказ, указывает в бланке заказа код затрат. Сотрудники отдела снабжения проставляют в журнале код поставщика. Правильность этого кодирования может быть проверена двумя способами: путем независимой сверки документов поставщиков и посредством сравнения плановых и фактических затрат по каждому коду затрат.

Итоговые сальдо в журнале поставщиков должны регулярно сверяться с сальдо синтетического счета. Сверка с контрольным счетом — основное средство контроля полноты разноски по бухгалтерским регистрам поступлений, возвратов, скидок и оплат.

Документы поставщиков регулярно сверяются с сальдо журнала поставщиков. Такая независимая сверка позволяет осуществлять контроль за кодированием в журнале, поступлением товаров, их приемкой и оплатой. Любые несоответствия должны незамедлительно анализироваться и устраняться.

Существует обязательное разделение следующих обязанностей: утверждение круга поставщиков; утверждение заказа; отправка заказа; получение и приемка товаров по количеству и качеству; возврат товаров: регистрация получения счетов-фактур и счетов к оплае; сверка счетов-фактур/счетов с сопроводительной документацией; проверка счетов; утверждение счетов-фактур; разноска информации из счетов-фактур по бухгалтерским регистрам произведенной оплаты за МПЗ; утверждение исправлений в банке данных (дополнения, удаления, исправления информации о поставщиках); сверка с документами поставщиков; составление документов на оплату.

Администрация контролирует и анализирует неблагоприятные отклонения от плана в составе затрат по каждому коду затрат и объему запасов в оперативном режиме.

Согласно должностным обязанностям начальник отдела материально-технического снабжения выполняет следующие функции:

· организует обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества и их рациональное использование с целью сокращения издержек производства и получения максимальной прибыли;

· руководит разработкой проектов перспективных и текущих планов и балансов материально-технического обеспечения производственной программы, ремонтно-эксплуатационных нужд предприятия и его подразделений, а также создания необходимых производственных запасов на основе определения потребности в материальных ресурсах (сырье, материалах, полуфабрикатах, оборудовании, комплектующих изделиях, топливе, энергии и др.) с использованием прогрессивных норм расхода;

· изыскивает источники покрытия этой потребности за счет внутренних ресурсов;

· обеспечивает подготовку заключения договоров с поставщиками, согласование условий и сроков поставок, изучает возможность и целесообразность установления прямых долгосрочных хозяйственных связей по поставкам материально-технических ресурсов;

· организует изучение оперативной маркетинговой информации и рекламных материалов о предложениях мелкооптовых магазинов и оптовых ярмарок с целью выявления возможности приобретения материально-технических ресурсов в порядке оптовой торговли, а также закупку материально-технических ресурсов, реализуемых в порядке свободной продажи;

· обеспечивает доставку материальных ресурсов в соответствии с предусмотренными в договорах сроками, контроль их количества, качества и комплектность и хранение на складах предприятия;

· подготавливает претензии поставщикам при нарушении ими договорных обязательств, контролирует составление расчетов по этим претензиям, согласовывает с поставщиками изменения условий заключенных договоров;

· руководит разработкой стандартов предприятия материально- техническому обеспечению качества выпускаемой продукции, экономически обоснованных нормативов производственных (складских) запасов материальных ресурсов;

· обеспечивает контроль за состоянием запасом материалов и комплектующих изделий, оперативным регулированием производственных запасов на предприятии, соблюдением лимитов на отпуск материальных ресурсов и их расходованием в подразделениях предприятия по прямому назначению;

· руководит разработкой и внедрением мероприятий по повышению эффективности использования материальных ресурсов, снижению трат, связанных с их транспортировкой и храпением, использованию вторичных ресурсов и отходов производства, совершенствованию системы контроля за их расходованием, использованием местных ресурсов, выявлению и реализации излишнего сырья, материалов, оборудования и других видов материальных ресурсов;

· организует работу складского хозяйства, принимает меры по соблюдению необходимых условий хранения;

· обеспечивает высокий уровень механизации и автоматизации

транспортно-складских операций, применения компьютерных систем и

нормативных условий организации и охраны труда;

· организует учет движения материальных ресурсов на складах предприятия, принимает участие в проведении инвентаризации материальных ценностей;

· обеспечивает составление установленной отчетности о выполнении плана материально-технического обеспечения предприятия.

Так как Процесс снабжения предприятия товарно-материальными ценностями осуществляет отдел материально-технического снабжения. Документооборот процесса снабжения во многом зависит от организационной структуры этого подразделения.

Для обеспечения производственной программы соответствующими материальными ресурсами на ООО «Элитстройцентр» создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов.

Каждому складу приказом по предприятию присваивается постоянный номер, который в последствии указывается на всех документах, относящихся к операциям данного склада. Склады ООО обеспечены весами, измерительными приборами и мерной тарой. Материальные ценности передаются на ответственное хранение материально ответственным лицам, с которыми заключены договора о полной материальной ответственности, При этом руководство ООО «Элитстройцентр» создает необходимые условия для работы и обеспечения сохранности материальных ценностей. Материально-ответственные лица организуют складской учет на складе. Он осуществляться ежедневно под постоянным контролем бухгалтерии. Бухгалтер не реже одного раза в неделю осуществлять на складах проверку своевременности и правильности оформления первичных документов и записей в карточки учета материалов.

На предприятии ООО «Элитстройцентр» учет материалов на складе осуществляют кладовщики, являющиеся материально ответственными лицами. С кладовщиком заключен типовой договор о полной материальной ответственности. От должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем.Согласно должностным обязанностям заведующий складом выполняет следующие функции:

• руководит работой склада по приему, хранению и отпуску товарно-материальных ценностей, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря и т.п.;

• обеспечивает сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов;

• следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт;

• организует проведение погрузо-разгрузочных работ на складе с соблюдением норм, правили инструкций по охране труда;

• обеспечивает сбор, хранение и своевременный возврат поставщикам погрузочного реквизита;

• участвует в проведении инвентаризаций товарно-материальных ценностей;

• контролирует ведение учета складских операций, установленной отчетности;

• принимает участие в разработке и осуществлении мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

В условиях ручной обработки информации применяют однострочные документы. При этом целесообразно использовать и некоторые разновидности многострочных документов (документы с отрывными на один номенклатурный номер талонами; документы, выписываемые на несколько номенклатурных номеров, входящих в одну учетную группу или относимых на один шифр (заказ), и др.). При небольшой номенклатуре материалов могут применяться и обычные многострочные документы.

Целью проведения инвентаризация материально производственных запасов на ООО «Элитстройцентр» является обеспечение достоверности данных бухгалтерского учета. Порядок и сроки проведения инвентаризации определяются руководителем ООО «Элитстройцентр», за исключением случаев когда проведение инвентаризации обязательно (перед составлением годовой бухгалтерской отчетности, при смене материально-ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, при реорганизации или ликвидации и т.д.)

Инвентаризации подлежит все имущество ООО «Элитстройцентр» независимо от его местонахождения, в том числе находящееся на ответственном хранении, арендованное.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В состав инвентаризационной комиссии включаются представители администрации ООО «Элитстройцентр», бухгалтер материального отдела и другие экономисты, техники, инженеры.

До начала проверки фактического наличия материально-производственных запасов комиссия получает последние на момент инвентаризации приходные и расходные документы или карточки учета материалов- это служит основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Материально ответственное лицо ООО «Элитстройцентр» дает расписку о том, что к началу инвентаризации все расходные и приходные документы на материалы сданы в бухгалтерию и переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Сведения о фактическом наличии материалов ООО «Элитстройцентр» записывают в инвентаризацационные описи не менее чем в двух экземплярах.

Фактическое наличие имущества при инвентаризации определяют путем подсчета, взвешивания, обмера. Руководитель ООО «Элитстройцентр» создает условия, обеспечивающие полную и точную проверку наличия имущества в установленные сроки (обеспечивает рабочей силой для перевешивания, перемещения грузов, технически исправным весовым хозяйством, мерной тарой).

Проверка фактического наличия товаров проводится при обязательном участии материально ответственных лиц.

Товарно- материальные ценности, поступающие во время проведения инвентаризации, принимает материально ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации».

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Учет движения и остатков материалов осуществляется в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении. Карточка учета материалов является базовым документом аналитического учета, в которой хранится полный набор информации по конкретному виду материальных ценностей. В ней отражаются данные о поставщиках, о количестве учтенных документов и указания на корреспонденцию счетов. Запись в карточках кладовщик делает на основании первичных документов в день совершения операции. После каждой записи выводит остаток материалов. В связи с этим склад располагает оперативными сведениями о состоянии запасов материалов на ООО «Элитстройцентр». Первичные документы после записи их данных в карточки учета передают в бухгалтерию ООО «Элитстройцентр». Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов. Бухгалтер материального отдела принимает от материально ответственного лица первичные документы при реестрах, проверяет правильность оформления документов, проверяет их по существу совершенных хозяйственных операций, подлинности подписей должностных лиц и подтверждает правильность записей своей подписью.

Все первичные документы по движению материалов со складов ООО «Элитстройцентр» поступают в бухгалтерию.

На предприятии ООО «Элитстройцентр» учет материалов организован сальдовым методом, при котором бухгалтерия использует в качестве регистров аналитического учета карточки учета материалов, ведущиеся на складах.

Так как на предприятии ООО «Элитстройцентр» склад не автоматизирован, поэтому бухгалтер материального отдела на основании первичных документов заносит данные по движению материальных ценностей в электронную базу, выводит остатки материалов и сверяет их с данными карточек учета материалов.

Аналитический учет в бухгалтерии ООО «Элитстройцентр» ведется в разрезе видов материальных ценностей с отражением количества и стоимости по каждому виду. Для этого на счете 10 в бухгалтерии ООО «Элитстройцентр» открывают Оборотные ведомости в разрезе видов материальных ценностей, они одновременно являются реестрами карточек складского учета. Оборотные ведомости открывают так, что каждый вид материала занимает отдельную строку. Внутри ведомости материалы разделены по подгруппам, группам, субсчетам и счетам. Это позволяет отслеживать движение по каждому номенклатурному номеру, суммировать по подгруппе, по группе, субсчету и в целом по счету. Оборотные ведомости помогают контролировать операции поступления - расхода. Итоговые данные оборотных ведомостей сверяются с оборотами и остатками по соответствующему синтетическому счету Главной книги.

Применение оборотной ведомости значительно уменьшает трудоемкость учета на ООО «Элитстройцентр». Однако и в этом случае учет остается громоздким, поскольку в оборотную ведомость приходится записывать сотни номенклатурных номеров материалов.

Для упрощения учета материалов на складе и в бухгалтерии необходимо автоматизировать склад. В этом случае материалы приходуются кладовщиком сразу же при поступлении материальных ценностей на склад. И только после оприходования отпускаются в расход по цене приобретения. Это позволит существенно улучшить учет материальных ценностей на предприятии ООО «Элитстройцентр», а также сократить трудоемкость.

2.3.Организация синтетического и аналитического учета материалов в

бухгалтерии.

Учет поступления материалов может быть организован в двух вариантах: с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», и без их использования. Согласно учетной политике ООО «Элитстройцентр» учет поступления материалов ведется без применения счетов 15«Заготовление и приобретение материальных ценностей» и 16. «Отклонение в стоимости материальных ценностей»

Синтетический учет поступления материалов на предприятии ООО «Элитстройцентр» ведут на счете 10 «Материалы» по фактической себестоимости. При этом оприходование материалов, полученных от поставщиков отражается записью по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». НДС по приобретенным материалам отражается по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 60. Следует отметить, что материалы, поступающие от поставщиков, приходуются независимо от того, когда они поступили - до или после получения расчетных документов. Стоимость оплаченных материалов, находящихся в пути или не вывезенных со склада поставщика по состоянию на конец месяца отражается записью по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В начале следующего месяца эти суммы сторнируются, а в текущем учете показывается как дебиторская задолженность поставщика, которая погашается по мере оприходования материалов на склад.

При поступлении материалов из других источников могут быть сделаны записи по дебету счета 10 и кредиту соответствующих счетов:

-20 «Основное производство» - на стоимость возвратных отходов;

-26 «Общехозяйственные расходы» - на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

-71 «Расчеты с подотчетными лицами» - на стоимость материалов, оплаченных из подотчетных сумм;

- 76 «Расчеты с разными дебиторами и кредиторами» - на стоимость услуг, оплачиваемых транспортным организациям;

- 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» - на сумму начисленных процентов за кредиты и займы, использованные на закупку материалов».

Стоимость материалов, утраченных в результате стихийных бедствий или иных обстоятельств, списывается с кредита счета 10 «Материалы» в дебет счет 99 «Прибыль или убытки». Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 на счет 99.

Вышеуказанные материалы принимают к бухгалтерскому учету на ООО «Элитстройцентр» по фактической себестоимости. Фактическая себестоимость материалов (сырье, топливо, тара, запчасти и т.п.) складывается из трех величин:

- договорной стоимости;

- транспортно-заготовительных расходов;

- расходов, которые необходимы, чтобы довести материалы до пригодного состояния.

Договорная стоимость - это цена материалов, по которой они приобретены.

Серьезной проблемой ООО «Элитстройцентр» является обоснованное распределение транспортно-заготовительных расходов. Транспортно-заготовительные расходы - это затраты ООО «Элитстройцентр», непосредственно связанные с процессом заготовления и доставки материалов в организацию. К транспортно-заготовительным расходам (ТЗР) относятся:

-суммы, уплаченные за погрузо-разгрузочные работы и транспортировку материалов до склада покупателя;

- расходы по содержанию складов аппарата

- вознаграждения, уплаченные посредникам.

На предприятии ООО «Элитстройцентр» доставка материальных ценностей осуществляется собственным автомобильным транспортом и железнодорожным транспортом.

Согласно учетной политике предприятия ООО «Элитстройцентр» расходы по заготовке и доставке материалов учитываются на счете 10/21 «Транспортно-загатовительные расходы». Расходы по заготовке и доставке материальных ценностей распределяются по направлениям пропорционально стоимости материалов. При этом расходы по приобретению сначала приходуются в Дт. 10/21 с Кт.60, а затем списываются в Дт.10/1 с Кт. 10/21.

Изменения в учете можно произвести только при изменении учетной политики, где указывается, как необходимо вести учет.

Аналитический учет по материально- производственным запасам ведется в разрезе поставщиков .

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие разные работы.

Поступление материалов от поставщиков производится на основании заключенных между ООО «Элитстройцентр» и поставщиками договоров. В договорах оговариваются: вид поступивших материалов, коммерческие условия поставки, количественные и стоимостные показатели поступивших материальных ценностей, сроки отгрузки материалов, порядок расчетов между ООО «Элитстройцентр» и поставщиком.

Расчеты с поставщиками осуществляются после отгрузки ими материалов, либо одновременно с ними с согласия организации или по ее поручению.

В настоящее время организации сами выбирают форму расчетов за поставленные материалы. Основными формами расчетов применяемые для расчетов с поставщиками ООО «Элитстройцентр» являются платежные поручениями. Применение этой формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем).

Кроме того, все расчеты можно подразделить на иногородние и одногородние. Иногородними являются расчеты между организациями, имеющими счета в учреждениях банка, расположенных в разных населенных пунктах. К одногородним относятся расчеты между организациями, счета которых находятся в одном или разных учреждениях банка одного населенного пункта.

Наиболее распространенной формой безналичных расчетов являются расчеты платежными поручениями. Такие расчеты ведутся в тех случаях, когда ООО «Элитстройцентр» дает распоряжение обслуживающему его банку о перечислении указанной им суммы со своего счета на счет получателя средств. Используются платежные поручения для предварительной и последующей оплаты уже полученных материалов (товаров, услуг, работ), для перечисления платежей в бюджет и во внебюджетные фонды, различным юридическим и физическим лицам. Платежное поручение действительно в течение 10 дней со дня выписки. Если срок платежа в поручении не проставлен, то сроком платежа является дата принятия документа банком. Платежное поручение считается исполненным только в момент зачисления денежных средств на указанный в поручении счет получателя.

Расчеты предприятия за поступившие материалы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет по счету 60 в ООО «Элитстройцентр» ведется по каждому поставщику и подрядчику. Это обеспечивает получение данных о задолженности поставщикам: по расчетным документам, срок оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; авансам выданным и др.

Расчеты с поставщиками ООО «Элитстройцентр» производят независимо от того, поступили материалы на склад или находятся в пути. Материалы считаются находящиеся в пути, если они оплачены, но до конца месяца не поступили. Такие материальные ценности приходуют условно проводкой: Д-10 К-60.

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим материалам, несоответствие цен обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Субсчет «Расчеты по претензиям» предназначен для обобщения информации о расчетах по претензиям, предъявленным поставщикам, а также по предъявленным им, признанным и присужденным штрафам, пеням и неустойкам, Этот счет дебетуется на суммы причиненного ущерба по вине поставщиков материалов, а кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств или расчетов. Суммы неудовлетворенных претензий или не подлежащих взысканию, относятся на те счета, с которых они были приняты на учет.

Сумма НДС включается поставщиками счета на оплату и отражается у ООО «Элитстройцентр» по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям » и кредиту счета 60. Затраты на оплату процентов по кредитам поставщиков за приобретенные материалы отражаются по дебету счет 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Погашение задолженности перед поставщиками на ООО «Элитстройцентр» отражается по дебету счета 60 и кредиту счетов учета денежных средств (51,51,55) или кредитов банков (66,67). Порядок бухгалтерских записей зависит от применяемых форм расчетов.

Помимо указанных расчетов на счет 60 «Расчеты с поставщиками и подрядчиками» отражают выданные авансы по закупаемым материалам суммовые и курсовые разницы, а также прекращение обязательств.

Выданные авансы учитывают по дебету счета 60 с кредита счетов учета денежных средств (51,52 и др.).

Прекращения обязательств (по мимо надлежащего исполнения) может осуществляться по следующим основаниям: при зачете взаимных требований, новаций, прощения долга, ликвидации юридического лица (ст.410, 414,415, 419 ПС РФ).

Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 и кредита счетов 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

Прощение долга по существу является одним из видов дарения. Прощенная сумма долга является внереализационным доходом и отражается по дебету счета 60 и кредиту счета 91 «Прочие доходы и расходы».