| Скачать .docx |

Дипломная работа: Економічна ефективність виробництва молока та шляхи її підвищення

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ МЕНЕДЖМЕНТУ ТА МАРКЕТИНГУ

Допущена до захисту________

Завідувач кафедри "Економіки

сільського господарства"

…………………………………..

…………………………………..

"____"________________2007р.

ДИПЛОМНА РОБОТА

на тему :

ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА МОЛОКА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

ВИКОНАВЕЦЬ :

студентка групи ________________

_______________________________

Здала "____"___________2007р.

_____________________(підпис)

НАУКОВИЙ КЕРІВНИК :

________________________,

кандидат економічних наук,

доцент

_____________________(підпис)

ДНІПРОПЕТРОВСЬК

2007

Завідувачу кафедри "Економіки

сільського господарства"

……………………………………..

……………………………………..

студентки факультету менеджменту

та маркетингу

групи ___________________

(спеціальність ____________)

____________________________

ЗАЯВА

Прошу дозволити мені виконати дипломну роботу на тему:

"Економічна ефективність виробництва молока та шляхи її підвищення"

_______(підпис) ______________

"_____"_____________ 2007р.

Погоджено :

Науковий керівник дипломної роботи :

_______(підпис) ______________, кандидат економічних наук, доцент

"_____"_____________ 2007р.

Завідувач кафедри "Економіки сільського господарства" :

_______(підпис) ______________________________________________

"_____"_____________ 2007р.

Дніпропетровський державний

"ЗАТВЕРДЖУЮ"

аграрний університет

Завідувач кафедри

"Економіки сільського

господарства"

Факультет менеджменту та

______________________

маркетингу

______________________

Кафедра "Економіки сільського

______________________

господарства"

Спеціальність ____________

"____"____________2007р.

ЗАВДАННЯ

на виконання дипломної роботи

студентці _________________________________

Факультет менеджменту та маркетингу група ________________

· Тема дипломної роботи :

"Ефективність виробництва молока та шляхи її підвищення"

затверджена наказом по інституту № від "____"__________200__р.

· Термін здачі роботи :

керівникові "____"___________200__р.

рецензенту "____"___________200__р.

· Основні етапи виконання дипломної роботи :

| Етапи роботи | Термін |

| Вступ | |

| Розділ 1 НАУКОВІ ОСНОВИ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА ПРОДУКЦІЇ ТВАРИННИЦТВА | |

| Розділ 2 СУЧАСНИЙ РІВЕНЬ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА МОЛОКА У ГОСПОДАРСТВАХ РАЙОНУ | |

| Розділ 3 РЕЗЕРВИ ЗБІЛЬШЕННЯ ВИРОБНИЦТВА МОЛОКА І ПІДВИЩЕННЯ ЙОГО ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ | |

| Висновки і пропозиції |

· Перелік графічного матеріалу : таблиць - , рисунків - .

· Дата видачі завдання: "_____"___________200__р.

· Завдання прийнято до виконання: "_____"___________200__р.

Студентка ________________(підпис) __________________

"______"__________________200__р.

Календарний план-графік

виконання дипломної роботи

студентки __________________________________

№ п/п |

Перелік робіт | Строк виконання | |

| по плану | фактично | ||

| 1. | Вибір теми дипломної роботи | ||

| 2. | Одержання індивідуального завдання, складання календарного плану (графіка написання дипломної роботи) | ||

| 3. | Підготовка до виконання дипломної роботи : - підбір та вивчення літературних джерел; - участь у виконанні науково-дослідних робіт, проведенні наукової конференції; - інші заходи |

||

| 4. | Уточнення теми дипломної роботи та каледарного плану графіка, виходячи зі специфіки діяльності підприємства | ||

| 5. | Підготовка : - вступу, першого розділу; - другого розділу; - третього розділу; - висновків; Здача науковому керівникові першого варіанту всієї роботи |

||

| 6. | Доопрацювання дипломної роботи з урахуванням зауважень наукового керівника | ||

| 7. | Написання та оформлення роботи в остаточному варіанті | ||

| 8. | Друк, зшивання роботи | ||

| 9. | Одержання відзиву наукового керівника | ||

| 10. | Одержання рецензії зовнішнього рецензента | ||

| 11. | Заключення завідувача кафедри | ||

| 12. | Здача дипломної роботи, відгуку, рецензії секретарю ДЕК | ||

| 13. | Захист дипломної роботи | ||

План

Вступ

1. Наукові основи економічної ефективності виробництва продукції тваринництва

1.1. Суть економічної ефективності виробництва молока

1.2. Методика дослідження економічної ефективності виробництва молока

2. Сучасний рівень економічної ефективності виробництва молока у господарствах району

2.1. Виробничі ресурси господарства та їх використання у молочному скотарстві

2.2. Динаміка поголів’я корів, їх продуктивності та виробництва молока

2.3. Стан кормової бази і ефективність використання кормів

2.4. Економічна ефективність виробництва молока у господарствах

3. Резерв збільшення виробництва молока і підвищення його економічної ефективності

3.1. Перспективи розвитку молочного скотарства

3.2. Зміцнення кормової бази та поліпшення використання кормів у молочному скотарстві

3.3. Впровадження раціональної форми організації виробництва молока

3.4. Напрямки підвищення економічної ефективності виробництва молока

Висновки і пропозиції

Список використаної літератури

Вступ

Найважливішою галуззю продуктивного тваринництва України є скотарство, яке постачає незмінні продукти харчування і цінну сировину для харчової і переробної промисловості. У результаті господарського використання великої рогатої худоби одержують молоко, що відзначається високими якостями і є сировиною для виробництва молочних продуктів. Молоко і молочні продукти становлять основу повноцінного харчування населення. За науково обґрунтованими нормами харчування людина має споживати в середньому 380 кг (у перерахунку на молоко) молока і молочних продуктів, у тому числі 120 кг. молока у свіжому вигляді.

Здобуваючи вищу освіту по спеціальності "Менеджмент організацій", мені, як майбутньому фахівцю з цієї галузі, для подальшої роботи в органах державної статистики, податкової служби, для роботи на сільськогосподарських підприємствах, тема економічна ефективність виробництва молока імпонує, оскільки дає можливість отримати грунтовні знання для вирішення конкретних наукових, економічних і виробничих питань.

В агропромисловому комплексі України відбуваються глибокі перетворення, які пов'язані з переходом до нової соціально-економічної системи. Вони охопили всі сфери виробництва,та особливо це відчувається в молокопродуктовому підкоплексі країни. Виникнення нових організаційних форм господарювання вимагає адекватних ринковій економіці внутрігосподарських відносин з поглибленням спеціалізації, розширенням кооперації та інших інтеграційних процесів в молочному скотарстві. За таких умов важливо визначити шляхи більш ефективного виробничого потенціалу при виробництві молока.

Економічна криза в аграрному секторі супроводжується значним зменшенням поголів'я корів, зниженням продуктивності худоби, зростанням собівартості продукції молочного скотарства. В результаті обсяги виробництва та споживання продукції молока з року в рік скорочуються та, як наслідок, знижується ефективність та конкурентоспроможність вітчизняного молочного скотарства.

Збільшення виробництва молока вимагає значного підвищення рівня зоотехнічної і ветеринарної роботи на фермах та комплексах. Необхідно прослідкувати не лише процес організації галузі молочного скотарства на підприємстві, а й механізм його подальшого збуту (канали реалізації, методи позиціонування власної продукції та ціна), що є чи не найголовнішим питанням для успішного функціонування та прибутковості. Процеси доїння, зберігання, транспортування молока, умови утримання, годівлі, догляду за коровами також є головними та визначальними в якості продукції.

В останні роки відбувається тенденція до різкого скорочення поголів'я великої рогатої худоби та й взагалі галузі тваринництва. На сьогоднішній день підприємцю сільського господарства, а саме так називається новий господар землі у більшості господарств згідно новим формам власності, не вигідно займатися тваринництвом. Галузь рослинництва більш менш переживає скрутне становище. Нарешті уряд почав розуміти, що кінцеве слово про долю тваринництва стоїть саме за ним. Що ж роблять урядовці? На проблему нестачі продукції цієї галузі відповідають наче б то переконливо - дозволено ввіз великого об'єму м'яса (яловичини та свинини) з-за кордону для задоволення внутрішніх потреб населення країни. Проте чи це є виходом з даної проблеми. Тут потрібне чітке прослідковування та контроль з боку держави стану ринку тваринництва, регулювання цін на ньому, бо навіщо ж тоді Україна має такі родючі землі, яких не має чим і удобряти, наприклад органічні добрива. Тому в даному дипломному проекті я хоч трішечки намагатимусь доторкнутись цієї проблеми. Хто як не аграрії повинні давати пропозиції уряду щодо сільського господарства. Я вважаю проблему ефективності виробництва молочного скотарства чи не найактуальнішою в наш час.

Актуальність даного дослідження звісно що розглядають ще під кутом доцільності як такого, його корисності для суспільства. Молокопродукти посідають друге місце у споживчій корзині населення, дають висококалорійні для харчування продукти, забезпечують легку і харчову промисловості цінною сировиною.

Метою даного дипломного проекту є обґрунтування тенденції розвитку молочного скотарства і його економічної ефективності за існуючих умов господарювання, дослідження та аналіз стану галузі молочного скотарства на прикладі сільськогосподарського виробничого коперативу "Колос", так як дане господарство єдине на теперішній час, що займається виробництвом молока в районі, прогнозування виробництва молока в досліджуваному господарстві на перспективу, а також обгрунтування тенденції розвитку управління ризиками в галузі тваринництва і його економічного впливу на діяльність підприємства, прогнозування ймовірності настання ризиків в досліджуваному господарстві та пропонування шляхів їх зниження на перспективу.

Задачами дипломного проекту є:

- дослідження тенденції розвитку молочного скотарства, вплив окремих факторів на його економічну ефективність;

- оцінка ризиків в діяльності підрозділів галузі тваринництва підприємства;

- дослідження тенденції розвитку управління ризиками, вплив окремих факторів на нього;

- інтегрований аналіз ризиків на основі фінансового стану галузі тваринництва;

- розгляд можливих напрямків диверсифікації операційної діяльності господарства та страхування ризиків;

- розробка пропозицій по вдосконаленню організації управління ризиками.

- навчитися передбачати ризик, оцінювати його розміри, планувати заходи по його запобіганню, не перевищуючи допустимих меж.

- розробка пропозицій по вдосконаленню інтеграції виробництва молока.

Дослідження проводилися на базі сільськогосподарського виробничого кооперативу „Колос” Знам’янського району Кіровоградської області.

Джерелами інформації є первинні документи та річні звіти СВК „Колос”. Методичною основою дипломного проекту є роботи та дослідження вчених по даній проблемі.

В залежності від мети і задач рішення окремих питань, застосовувались такі методи дослідження: статистичний, економічного аналізу, розрахунково-конструктивний, економіко-математичний, аналітичний, аналіз чутливості проекту (розрахунок за найгіршим та найкращим сценарієм), метод "Монте-Карло", метод аналогії, метод експертних оцінок, індексний аналіз (індекси цін Лашпер’є та Пааше), метод ануїтетів.

Наукові основи економічної ефективності виробництва продукції тваринництва

1.1. Суть економічної ефективності виробництва молока

Галузь сільського господарства - складна система взаємодіючих і взаємопов'язаних елементів. Ефективність функціонування системи тісно пов'язана з її цільовою функціїєю. Оцінка ефективності проводиться на основі її критеріїв, які можуть розглядатися як внутрішні і зовнішні характеристики системи. Питання молочного скотарства та ефективності виробництва молока описуються і розглядаються багатьма діячами науки. Так С.М. Курило в своїй статті "Факторний аналіз ефективності молочного скотарства" розглядає проблему ефективності виробництва молока, приводить розрахунки та таблиці по впливу величини затрат на одну корову, на рівень їх окупності, продуктивності корів, на величину собівартості 1 ц. молока, щільності поголів'я, залежність обсягів виробництва молока на одного сільського жителя від окремих чинників. Також С.М.Курило проводив кореляційно-регресійний аналіз наведених показників і встановив, що на обсяг і якість кінцевої продукції молочного підкомплексу впливають не тільки виробничі чинники, а й соціально-економічні.

У ринкових умовах господарювання важливе значення має стимулювання цінами підвищення якості продукції. Вимоги до якості продукції визначаються компетентними органами та відображаються у відповідних документах, зокрема стандартах. Саме цю проблему описує у своїй статті „Нові стандарти на молочну сировину та диференціація закупівельних цін”. Вона приводить приклад розрахунку закупівельних цін за одну тонну молока з урахуванням молочної частки жиру та білка і якісних показників згідно з ДСТУ 3662-97. Впровадження ДСТУ 3662-97 та диференціація закупівельних цін на молоко залежно від якості, яка запропонована в галузевих рекомендаціях, сприятиме підвищенню економічної заінтересованості сільськогосподарських товаровиробників у виробництві якісної молочної сировини.

На сьогоднішній день молоко як продуктовий підкомплекс агропромислового комплексу України знаходиться в стані кризи. У зв’язку з цим розглядається питання підвищення ефективності підкомплексу на базі удосконалення економічних відносин в ньому. Саме ці питання висвітлює доктор економічних наук, професор В. Н. Зимовець у своїй статті „Економічні проблеми розвитку виробництва на ринку молокопродукції”.

Важливим фактором конкурентоспроможності продукції є зниження затрат праці на одиницю продукції, що виробляється. Наявність нормативів трудомісткості дає можливість виробникові підібрати такий варіант умов виробництва, нормативи трудомісткості якого відповідали б його можливостям. Отже, виробник зможе правильно розрахувати економічну ефективність виробництва.

1.2. Методика дослідження економічної ефективності виробництва молока

Молочна галузь належить до провідних у харчовій промисловості та формує достатньо привабливий за обсягом ринок. Це пов’язано з тим, що продукція молочної галузі займає важливе місце у споживанні. Економічну ефективність галузі скотарства в окремих категоріях господарств можна охарактеризувати за допомогою таких натуральних та вартісних показників: продуктивність великої рогатої худоби; витрати кормів на 1 ц. молока; 1 ц. приросту великої рогатої худоби та на одну умовну голову; трудомісткість одиниці продукції.

Показники ефективності галузі скотарства співставляють по кожній групі тварин, як в натуральній так і у вартісній формах з середніми показниками по району чи показниками іншого господарства, або з даними цього ж господарства за кілька років. При цьому необхідно проаналізувати та спів ставити показники продуктивності худоби, та продуктивність праці, затрати праці у люд. год. в розрахунку на одиницю продукції.

Операційні витрати - витрати, виражені в грошовій формі, трудових, матеріальних, нематеріальних і фінансових ресурсів на здійснення операційної діяльності підприємства.

За економічним змістом операційні витрати поділяють на :

1) Матеріальні витрати. До них відноситься вартість сировини, матеріалів, покупних напівфабрикатів, використаних на виробництво, вартість палива і електроенергії, вартість запасних частин і матеріалів для поточного ремонту основних засобів, втрати внаслідок недостачі матеріальних цінностей в межах норм.

2) Витрати на оплату праці. До них відносять всі види виплат основної та додаткової заробітної плати штатних і позаштатних працівників підприємства, що відносять на собівартість.

3) Відрахування на соціальні заходи. До них відносятьсь всі види обов"язкових відрахувань підприємства в позабюджетні фонди (Пенсійний фонд, Фонд соціального страхування на випадок безробіття, Фонд соціального страхування від нещасного випадку на виробництві, Фонд соціального страхування від тимчасової втрати працездатності), які відносяться на собівартість.

4) Амортизація основних фондів і нематеріальних активів. До них відносять амортизаційні відрахування від балансової вартості виробничих основних фондів і нематеріальних активів підприємства.

Інші витрати. До них відносять всі інші види операційних витрат підприємства (обов"язкові рентні платежі в бюджет, штрафи, пені, неустойки, сплачені відсотки за користування кредитом, витрати на збут та ін.)

Великий вплив на формування прибутку має собівартість продукції. Вона є узагальнюючим, якісним показником діяльності підприємств, показником її ефективності. Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво. Відповідно до положень бухгалтерського обліку, собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та понаднормативних виробничих витрат. Виробнича собівартість включає : матеріальні витрати, витрати на оплату праці, заальновиробничі витрати, інші прямі витрати. Наднормативні витрати включають : адміністративні витрати, витрати на збут, інші операційні витрати.

Підприємство може суттєво впливати на формування собівартості на основі «Типових положень». Проте вплив підприємств на окремі елементи витрат: відрахування на соціальні заходи, амортизація, витрати на фінансування ремонту та поліпшення основних фондів, інші витрати (податки та збори, відрахування), є обмеженим.

При аналізі собівартості продукції, матимемо змогу встановити рівень тенденції, зміни собівартості продукції та виявити невикористані резерви. В процесі аналізу виявляють за рахунок чого змінюється собівартість. за рахунок затрат чи за рахунок продуктивності. Якщо в процесі аналізу виявлено, що зміни відбулися за рахунок затрат, необхідно провести аналіз з виявленням причин відхилення по кожній статті затрат в розрахунку на одну голову чи на 1 ц. кожного виду продукції.

Таким чином, без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво продукції, тобто зниження її собівартості з одночасним збільшенням обсягу виробництва, є важливим якісним фактором збільшення прибутку від реалізації. Цього можна досягти досконало управляючи операційними витратами на підприємстві з урахуванням сфери й галузі його діяльності. Позитивно також впливають на прибуток реалізація залишків нереалізованої продукції, сировини й матеріалів, збільшення частки прибутку в оптовій ціні (рентабельність продукції).

Вся вироблена продукція в господарстві несе назву валова продукція. При цьому проводять аналіз рівня товарності в розрізі окремих видів продукції. Рівень товарності в галузі тваринництва значно більш ніж в галузі рослинництва. Це можна пояснити тим, що більшість продукції рослинництва використовують на внутрішньогосподарські потреби.

Потім необхідно проаналізувати прибуток по галузі тваринництва, для цього необхідно від загальної суми від реалізації відняти затрати понесені на виробництво і реалізацію даної продукції. Головною метою суб’єктів підприємницької діяльності, що займаються господарською діяльністю в умовах ринкової економіки, є одержання прибутку.

Прибуток - це чистий дохід підприємця, виражений у грошовій формі на вкладений ним капітал, і характеризує винагороду підприємця за ризик здійснення підприємницької діяльності. Прибуток виражає собою різницю між сукупним доходом і сукупними витратами в процесі здійснення господарської діяльності. Прибуток є результатом тільки вмілого та успішного здійснення бізнесу і досягнення комерційного успіху.

Прибуток підприємства є критерієм ефективності конкретної виробничої (операційної) діяльності. Індивідуальний рівень прибутку підприємства в порівнянні з галузевим характеризує ступінь вміння (підготовленості, досвіду, ініціативності) менеджерів (керівників підприємств) успішно здійснювати господарську діяльність в умовах ринкової економіки.

Прибуток є основним внутрішнім джерелом формування власних фінансових ресурсів підприємства, що забезпечують його розвиток. Чим вище рівень прибутку підприємства в процесі його господасрької діяльності, тим менше його потреба в залученні фінансових коштів із зовнішніх джерел, тим вищий рівень самофінансування його розвитку, забезпечення реалізації стратегічних цілей цього розвитку, підвищення конкурентної позиції підприємства на ринку. Прибуток є постійно відтворюваним джерелом.

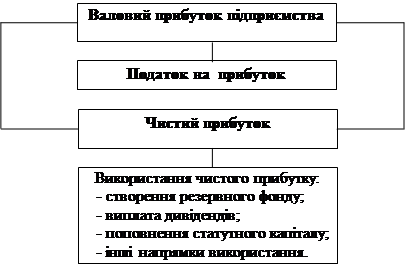

Використання прибутку на підприємствах відповідно до національних положень (стандартів) бухгалтерського обліку в Україні відображено на рис.1.21.

|

Рис. 1.21 Структурно-логічна схема розподілу й використання прибутку підприємства відповідно до національних положень (стандартів) бухгалтерського обліку.

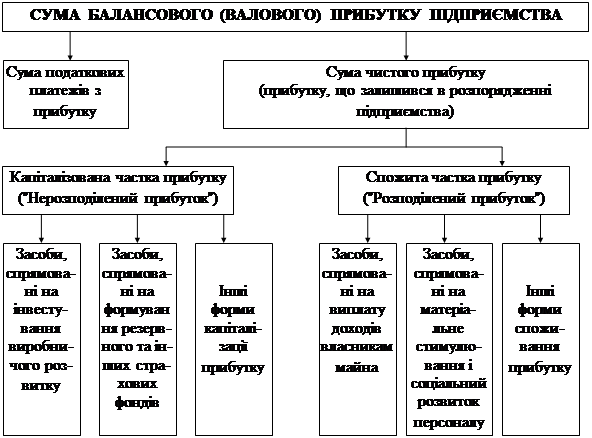

Детальніші напрямки використання прибутку підприємства відображені на рис.1.22.

Основною метою політики розподілу прибутку, що залишається в розпорядженні підприємства, є оптимізація пропорцій між капіталізованою і спожитою його частками з врахуванням забезпечення реалізації стратегії розвитку підприємства і зростання його ринкової вартості.

|

Рис. 1.22 Основні напрямки розподілу прибутку підприємства.

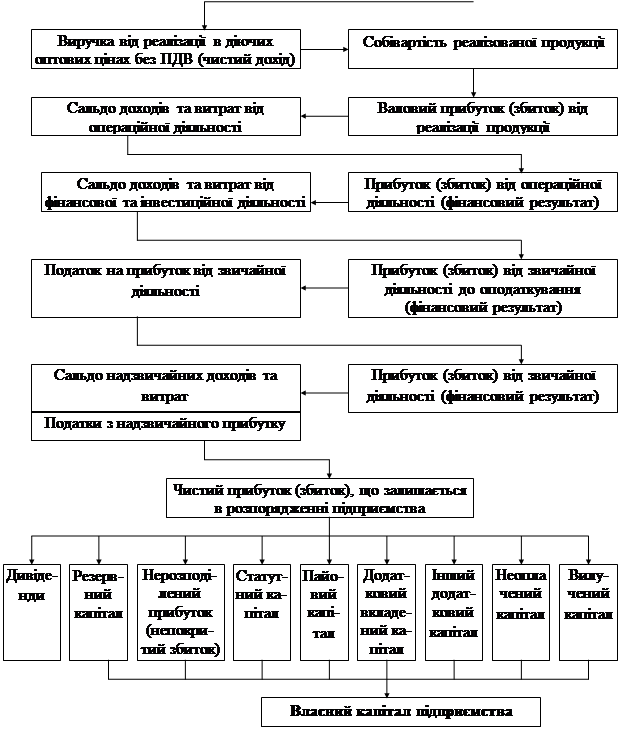

Теоретичною базою економічного аналізу фінансових результатів діяльності підприємства є прийнята для всіх підприємств незалежно від форм власності єдина модель господарського механізму підприємства, яка основана на оподаткуванні прибутку в умовах ринкових відносин (рис.1.23) і по суті є моделлю формування і розподілу фінансових результатів. Вона відображає єдність цілей діяльності, єдність показників фінансових результатів діяльності, єдність процесів формування та розподілу прибутку, єдність системи оподаткування.

![]()

|

|

![]()

|

Рис. 1.23 Модель господарського механізму підприємства, що заснована на оподаткуванні прибутку.

Ефективність управління прибутком на підприємстві, як і його дохідність, характеризується показниками рентабельності. Рівень рентабельності підприємств, пов’язаних із виробництвом продукції, визначається як:

Р = (П / С) х 100, (1.24)

де Р - рівень рентабельності, %;

П - прибуток від реалізації продукції, грн.;

С - собівартість продукції, грн.

Практика рекомендує для оцінки рентабельності використовувати систему взаємопов’язаних показників рентабельності :

а) показники, розраховані на підставі поточних витрат (вартості продажу);

б) показники, розраховані у зв’язку з використанням виробничого капіталу (виробничих активів).

Знайшовши прибуток , можна охарактеризувати чи рентабельно працювала дана галузь. Рентабельність визначаємо діленням прибутка на собівартість (%).Рівень рентабельності за рахунок проведених додаткових міроприємств розраховують діленням вартості додатково отриманої продукції на додоткові затрати на проведення зоотехнічних міроприємств та затрат на реалізацію додаткової продуції за мінусом одиниці та помножити на 100%.

На ринку продовольчих ресурсів молоко і молокопродукти займають значне місце. В останні роки політичні зрушення відбулося в структурі каналів реалізації молока. Так, помітно зросла частка реалізації молока населенню через систему громадського харчування (включаючи продаж і видачу у рахунок оплати праці) на ринку, через власні магазини 16,6%. Водночас скоротився до мінімуму (менше 0,1%) продаж молока організаціям споживчої кооперації.

Аналіз цінової ситуації, що склалась, свідчить, що виробнику більш вигідно продавати молоко на ринку та у власних магазинах. Реалізація молока населенню, через систему громадського харчування, має не велику тенденцію. При бартерних операціях ціна молока була найнижчою. Через низькі ціни продажу, в цілому по Україні, господарства суспільного сектору зазнали великих збитків.

Ускладнення ситуації на ринку молочної продукції полягає в тому, що споживання на одну душу населення (в перерахунок на молоко) зменшилося від норм.

Нині потенційні можливості формування ринкових ресурсів молока використовуються недостатньо.

Загальною вимогою до господарств усіх форм власності на даному етапі є необхідність збільшення обсягу продажу молока для створення відповідних державних та регіональних товарних поставок. Для цього необхідно збільшити питому частку продажу молока через заготівельні організації (молокопереробні підприємства, організації споживчої кооперації та за окремими зв’язками у торгівельну мережу і власні фірмові магазини).

Важливою проблемою, що виникла останнім часом, є також проблема збуту молочної продукції товаровиробником, особливо господарствам приватного сектора. Тому необхідно поліпшити організацію заготовлі молока в них через молоко приймальні пункти, відновивши функціювання багатьох з них, та створити нові і насамперед у віддалених від районних і промислових центрів селах, а також за договорами з господарствами суспільного сектора.

Товарний ринок молока і молокопродуктів має специфічні особливості, пов’язані з їх властивістю – молочною транспортабельністю і непридатністю до тривалого зберігання. Тому повинен бути створений стабільний ринок збуту для виробника протягом всього року, гарантоване надходження молочної сировини на молоко переробні підприємства і відповідно безперебійне забезпечення населення продуктами щоденного попиту: незбираним молоком, кисломолочною продукцією, сиром, сметаною та іншим. При цьому всі ланки технологічного ланцюга „виробництво – заготівля – переробка – реалізація продукції” повинні функціонувати скоординовано і ретельно.

Необхідно також розмірити випуск продукції із знежиреного молока (йогурти, сирки), поглибити його переробку на промислових підприємствах, ширше використовувати для харчових потреб вторинні ресурси переробки – відвійки, сколотини, сироватку, тощо.

2. Сучасний рівень економічної ефективності виробництва молока у господарствах району

2.1. Виробничі ресурси господарства та їх використання у молочному скотарстві

Юридична адреса підприємства :

Кіровоградська обл., Знам’янський р-н., с.Дмитрівка, вул.Фрунзе, будинок 2А, тел. 2-28-43

№ розрахункового рахунку 26008301470514 в Знам"янському відділенні Промінвестбанку.

Сільськогосподарський виробничий кооператив "Колос" був створений шляхом реорганізації колективного господарства "Колос" у 2000 році відповідно до рішення засновників кооперативу, протокол №1 від 06 березня 2000 року.

В процесі виробництва продукціі беруть участь висококваліфіковані працівники з великим досвідом роботи.

Підприємство діє на основі Закону України „Про сільськогосподарську кооперацію”. СВК "Колос" створений для спільного виробництва сільськогосподарської продукції, товарів народного споживання та продукції виробничо-технічного призначення, діє на засадах підприємства та самоврядування і здійснює свою діяльність з метою одержання прибутку. Вищим органом управління кооперативом є збори уповноважених кооперативу. Виконавчим органом кооперативу являється правління, яке здійснює керівництво його поточною діяльністю. Керівництво роботою правління здійснює голова правління Куц Вікторія Григорівна.

За часів економічної кризи в Україні (1991-1999 рр.), коли відбувся різкий спад виробництва промислової продукції та продовольства, через галопуючу інфляцію (у 1993 р. - 6288%, 1994 р. - 850 %, 1995 р. - 232,4%), розрив господарських зв’язків з країнами колишнього СРСР, глибокі диспропорції в економіці (30% припадало на підприємства по виробництву предметів споживання, а 70% - на підприємства по виробництву засобів виробництва), величезне фізичне та моральне зношування основних фондів, відсутність надійної фінансово-банківської системи, повільне роздержавлення, прийняття декретів, постанов уряду, які поставили у невигідне становище виробника (непомірний податковий тягар) і привілейоване посередника, хаос у законодавстві, нестабільність і непередбачуваність в державі, призвели до того, що СВК "Колос" у 2001-2002 роках було у надзвичайно складному становищі за весь час свого існування.

Тепер, зі зміною форми власності підприємства і стабілізації економіки, основною метою створення підприємства є отримання прибутку від операційної діяльності, який поки що не оподатковується, а використовується на покриття збитків минулих років.

СВК "Колос" здійснює свою діяльність шляхом вирощування продукції рослинництва, зокрема зернових та технічних культур, і продукції тваринництва, зокрема відгодівлею великої рогатої худоби, свинарством, птахівництвом, наданням послуг в галузі рослинництва, переробкою сільськогосподарської сировини (борошномельна продукція, виробництво олії, випічка хліба і т.д.). У володінні господарства також знаходяться значні площі багаторічних трав, однорічних трав, що сприяють власній заготівлі кормів.

Сільськогосподарський виробничий кооператив "Колос", в подальшому СВК "Колос" розташований у південній частині Знам’янського району Кіровоградської області і відноситься до Лісостепової зони. В склад СВК "Колос" входять 4 населенні пункти: с.Дмитрівка, с.Гостинне, с.Долина та м.Знам'янка, яке являється районним центром. В районному центрі і знаходиться адміністративний будинок. Через місто проходить автодорога республіканського значення та знаходиться великий залізничний пунк.

В господарстві всі основні виробничі цехи (ферми, тракторні бригади) і населенні пункти зв'язані між собою дорогами, які мають тверде покриття.

Територія господарства граничить в північній частині з полями приватного підприємства “Дмитрівське” та полями фермерських господарств Дмитрівської сільської ради, в східній частині – ТОВ “Прогрес” і Знам’янським шовкорадгоспом, на заході – з полями міського масиву.

Як вже відмічалось, м.Знам’янка являється районним центром і основним пунком отримання різних грузів для господарства.

Від обласного центру підприємство знаходиться на відстані 43 км. Від найближчої залізничної станції підприємство віддалене на відстані 1 км.

В господарстві всі основні виробничі підрозділи (ферми, тракторні бригади) і населенні пункти, за виключенням с.Долина, зв’язані між собою дорогами, які мають тверде покриття, а розміщення господарства в районі міста дає йому можливість користуватися внутрішньоміськими дорогами, які мають тверде покриття.

Географічне розміщення господарства обумовлено помірністю клімата, де достатньо тепле літо переходить в холодну зиму з різними коливаннями температури повітря.

Клімат Кіровоградської області континентальний, помірно теплий. Знам’янський район, в якому знаходиться господарство, відноситься до недостатньо волого-теплого агрокліматичного району області. Середньорічна температура за даними „Агрокліматичного довідника” Кіровоградської області дорівнює +7˚С, з коливанням в місцях від 6,6˚С в січні, та до +20,2˚С в липні. Вона характеризує теплові умови району, природні можливості вирощування різних видів і сортів сільськогосподарських культур. Сума опадів в середньому становить 430-480 мм., із яких 250-280 мм. припадає на зимовий період, а тому велике значення має затримання снігу та талих вод. В цілому для даного району характерне перевищене випаровування над кількістю опадів, що часто шкідливо відбивається на рості і розвитку сільськогосподарських рослин. Тому агротехнічні заходи по збереженню вологи в грунті, строки виконання весняних польових робіт в значній мірі впливають на врожаї [11].

Зимовий період року починається зазвичай в третій декаді листопада і продовжується до третьої декади березня. Тривалість зимового періоду по середнім багаторічним даним 110-11 днів. За цей період середньодобова температура повітря складає 14.

Тривалість теплого періоду 254-255 днів із середньодобовою температурою повітря +13.

Організаційна структура господарства складається із 13 виробничих підрозділів:

- рослинницькі бригади: 6

- тракторні бригади: 3

- ферми ВРХ: 7

- свинотоварний комплекс: 3

- птахівнича ферма: 2

- автопарк : 2

Підприємство займається широким спектром різної діяльності. Це і вирощуванням продукції рослинництва (зернові культури, технічні культури, овочівництвом, заготівлею кормових культур), і вирощуванням продукції тваринництва (великої рогатої худоби як молочного, так і м”ясного напрямку, свинарством, розведенням птиці, бджільництвом), консервуванням в зв’язку з тим, що на балансі господарства знаходиться власний консервний завод. Також на балансі знаходиться 2 хлібопекарні, що дозволяє займатися хлібопекарською діяльністю, олійниці для виробництва власної олії, крупорушки для виробництва круп і т.д. Підприємство надає різного виду сільськогосподарські послуги так як у СВК “Колос” дуже потужна матеріально-технічна база, займається роздрібною торгівлею через власні магазини.

Почва підприємства – чорноземи плодородні. По механічному складу відносяться до суглиністих. Але постійно потрібно піднімати плодородючість шляхом правильних агротехнічних прийомів, тобто внесенням мінеральних та органічних добрив, а також зберігання вологи.

Землі польового користування в основному знаходяться на вирівняних платах і слабобалочних схилах крутизною 1˚-3˚. Землі господарства мають однорідне грунтове покриття. На більшій переважно частині території розповсюджені чорноземи звичайні, малогумусні, глибокі, важко-суглинкові та їх аналоги по ступеню змистості. Частина схилів крутизною 3˚-5˚ також вкрита слабозмитими грунтами, на яких поширена площинна ерозія. На нижній частині схилів крутизна 3˚-5˚, а місцями і 5˚-7˚. Вздовж балок поширені середньозмиті грунти. На їх поверхні в основному буває лінійна, а місцями і глибинна ерозія. В результаті цього землі втратили половину, або й більше верхнього гумусового горизонту. Це потребує спеціальних агротехнічних заходів по їх обробітку та по підвищенню родючості. В першу чергу: оранка зябу впоперек схилів, контурна оранка, лункування та щілювання, регулювання сніготанення.

При оранці є загроза вивертання на поверхню менш гумусового і збідненого на поживні речовини нижнього горизонту. Такі землі не можна використовувати під посів просапних культур.

Всього в даному господарстві в наявності 6070га сільськогосподарських угідь, з них ріллі - 4594 га, сінокосів - 9 га, пасовищ - 1433 га та багаторічних насаджень - 34 га. Тобто по структурі землекористування у СВК "Колос" рілля складає 75,7% від сільськогосподарських угідь, сінокоси 0,1%, пасовища 23,6% та багаторічні насадження 0,6%. Вся земля, яка знаходиться в користуванні СВК "Колос", взята в оренду.

Оскільки, головним засобом виробництва продукції рослинництва і тваринництва є наявність земельних ресурсів, то ефективність їх використання значною мірою визначає темпи розвитку і рівень ефективності всього сільського господарства.

Розглянемо структуру земельних угідь та їх динаміку в сільськогосподарському виробничому кооперативі „Колос” Знам’янського району на основі додатку .

Додаток

Динаміка і структура земельних угідь, землезабезпеченість

| Показники | 2004 | 2005 | 2006 | Відношення 2006р до 2004р,% | |||

| га | % | га | % | га | % | ||

| Загальна земельна площа | 6078 | 6078 | 6070 | 99,9 | |||

| в т.ч с.-г. угіддя | 6078 | 100 | 6078 | 100 | 6070 | 100 | 99,9 |

| із них рілля | 4603 | 75,7 | 4603 | 75,7 | 4594 | 75,7 | 99,8 |

| Сінокоси | 8 | 0,1 | 8 | 0,1 | 9 | 0,1 | 112,5 |

| Пасовища | 1432 | 23,6 | 1432 | 23,6 | 1433 | 23,6 | 100,0 |

| Багаторічні насадження | 34 | 0,6 | 34 | 0,6 | 34 | 0,6 | 100,0 |

| Коефіцієнт с.-г. освоєння | 1,0 | - | 1,0 | - | 1,0 | - | - |

| Коефіцієнт розораності | 0.76 | - | 0.76 | - | 0.76 | - | - |

Припадає на одного робітника: - с.-г. угідь |

20,3 | - | 19,4 | - | 20,9 | - | - |

| - ріллі | 15,4 | - | 14,7 | - | 15,8 | - | - |

В структурі с/г. угідь найбільшу вагу займала площа ріллі і це природньо. Частка площ пасовищ та сінокосів складала у 2006 році 1433 га. і 8 га. відповідно. А тому видно, що тваринництво має великі оберти на існуючих ресурсах, воно має можливості для свого існування, зокрема, спеціально виділені господарством площі під пасовища та сінокоси.

Підприємство займається вирощуванням зернових культур і які в структурі посівів займають, наприклад у 2006 році, 60,1% від загальної площі ріллі, технічні культури були посіяні на площі 920га, що становить 20% до загальної площі посівів, кормових культур було посіяно 820га або 17,8% до загальної площі. Як видно із таблиці зернова група щороку зростає за рахунок в основному кормової бази. Але в той же час зростає посів фуражних культур, тобто акцент більш звертається на концентровані корми (ячмінь, кукурудза). Левову частку (майже половини всіх зернових культур) в структурі зернових культур складає озима пшениця. Також виявлено, що чистих парів із року в рік становиться менше в зв'язку з повнішим використанням ріллі шляхом посівів. Такої структури посівів господарство притримується із року в рік і це є оптимальною структурою посівів з урахуванням всіх агротехнічних заходів та сівозмін.

Розглянемо структуру сівозмін за останні 4 роки в даному господарстві:

| Культура | 2004р. | 2005р. | 2006р. | 2007р. | ||||

| га | % | га | % | га | % | га | % | |

| Зернові культури - всього | 2280 | 49,5 | 2600 | 56,5 | 2760 | 60,1 | 2810 | 61,2 |

| в т.ч. пшениця | 1130 | 24,5 | 1460 | 31,7 | 1100 | 23,9 | 900 | 19,6 |

| Ячмінь | 320 | 7,0 | 430 | 9,3 | 830 | 18,1 | 850 | 18,5 |

| Овес | 100 | 2,2 | 30 | 0,7 | 150 | 3,3 | 100 | 2,2 |

| Кукурудза | 180 | 3,9 | 280 | 6,1 | 360 | 7,8 | 400 | 8,7 |

| Просо | 150 | 3,2 | 30 | 0,7 | ||||

| Гречка | 250 | 5,5 | 120 | 2,6 | 220 | 4,8 | 400 | 8,7 |

| Горох | 150 | 3,2 | 280 | 6,1 | 100 | 2,2 | 130 | 2,8 |

| Технічні культури - всього | 820 | 17,8 | 690 | 15,0 | 920 | 20,0 | 900 | 19,6 |

| в т.ч. цукрові буряки | 150 | 3,3 | 80 | 1,7 | 100 | 2,2 | ||

| Соняшник | 400 | 8,7 | 450 | 9,8 | 500 | 10,9 | 500 | 11,9 |

| соя | 200 | 4,3 | 160 | 3,5 | 170 | 3,7 | 50 | 1,1 |

| Гірчиця | 70 | 1,5 | ||||||

| Ріпак | 150 | 3,2 | 350 | 7,6 | ||||

| Картопля та овоче-баштанні культури | 30 | 0,7 | 30 | 0,7 | 20 | 0,4 | 17 | 0,3 |

| Кормові культури - всього | 1020 | 22,2 | 1093 | 23,7 | 820 | 17,8 | 767 | 16,7 |

| в т.ч. однорічні трави | 50 | 1,1 | 100 | 2,2 | 20 | 0,4 | 30 | 0,7 |

| багаторічні трави | 640 | 13,9 | 653 | 14,2 | 470 | 10,2 | 437 | 9,5 |

| Всього посівна площа | 4150 | 90,2 | 4413 | 95,9 | 4520 | 98,3 | 4494 | 97,8 |

| Площа чистих парів | 453 | 9,8 | 190 | 4,1 | 74 | 1,7 | 100 | 2,2 |

| Всього ріллі | 4603 | 100,0 | 4603 | 100,0 | 4594 | 100,0 | 4594 | 100,0 |

Велика питома вага в структурі товарної продукції припадає на зернові культури. У володінні господарства також знаходяться значні площі соняшнику, багаторічних трав, однорічних трав, що сприяють власній заготівлі кормів.

Відомо, що будь-який бізнес буде існувати тоді, коли у нього будуть споживачі в достатній кількості.

Займаючись виробництвом продукції тваринництва СВК „Колос” орієнтується на безпосередніх споживачів свого товару, тобто на сільських та місцевих жителів області, тим паче, що молокопродукти, яйця, м’ясо - це продукти швидкого псування. Іншими словами - це ринок регіонального охоплення товарів споживчого призначення. Це викликано насамперед тим, що населення зацікавлене в купівлі якісного та доступного за ціною продукту. В майбутньому, при сприятливому кредитуванні можна було б розширити свою діяльність та відкрити власний магазин. Цьому сприятиме вигідне розташування підприємства. При кращому рівні збуту продукції буде розширюватися і ціновий елемент ринку. На сьогоднішньому етапі СВК „Колос” реалізує продукцію тваринництва шляхом укладання договорів з переробними підприємствами.

Споживчий ринок, на якому реалізує свою продукцію кооператив, обслуговує мале коло споживачів і не має змогу задовольнити потреби кожного, хто цього потребує. Доходність молочного виробництва не була високою, тому і скоротилося його виробництво. Обмежує й низька купівельна спроможність населення, в продовольчій корзині якого ці продукти посідають друге місце. Існує також впливовість влади на недопустимість підвищення цін на соціально значущі товари.

Якщо ж говорити про продукцію молочного скотарства як про сировину роботи для перекупників, то відзначимо, що молокопродукти не являються для них привабливими як такими через короткий термін зберігання. А от м’ясо ВРХ -це зовсім інша справа, на якій звикли не погано заробляти, звісно, що окрім самих виробників. Тому необхідне негайне втручання держави, механізм регулювання відносин у процесі "купівлі-продажу", але про це пізніше буде сказано.

Хочеться звернути увагу на стан сільського господарства у Знам’янському районі взагалі. Це просто - жах. За останні 4 роки чисельність підприємств цієї галузі значно скоротилася . Більшість суб’єктів господарювання взагалі перестали займатися тваринництвом, а про молочне скотарство годі й говорити.

У сучасному економічному просторі молочну продукцію реалізують через такі маркетингові канали:

- переробні організації, включаючи продаж безпосередньо в торгівельну мережу та споживачам за прямими зв’язками;

- організації споживспілки;

- систему громадського харчування (включаючи продаж та видачу в рахунок оплати праці);

- ринок (магазин, тощо);

- угоди по бартеру на внутрішньому ринку.

У ринкових умовах орієнтиром цін на товари для всіх каналів реалізації мають бути біржові ціни. Проте за сучасних обставин через недорозвинену інфраструктуру на ринку продукції тваринництва біржові торги на неї ще не задіяні. Отже, за вищезгаданим :

1) ціль СВК „Колос”” - отримання готівкових коштів від реалізації продукції та встановлення якомога стабільної ситуації на основі прогнозування можливих ризиків;

2) метод ціноутворення на основі беззбитковості та забезпечення окупності витрат;

3) стратегія ціноутворення – це стратегія оптимальної ціни для споживачів та підприємства.

Систему показників економічної ефективності виробництва у сільськогосподарських підприємствах доцільно будувати на основі показників валової продукції у натуральному та вартісному вигляді, валового і чистого доходу. Так у валовому доході, окрім обсягу виробництва, відбувається також економія затрат матеріальних, а в чистому доході ще й економія затрат на оплату праці. Отже валовий дохід відображає результат виробництва у більш концентрованому вигляді, ніж валова продукція, а чистий доход – ще в більш конкретнішому, ніж валовий.

За період 2004-2007 років велику посівну площу серед зернових культур займала пшениця та ячмінь, хоча по пшениці і спостерігалось тенденція щодо зменшення площі із 1460 га у 2005р. до 900 га у 2007р. В свою чергу посівна площа ячменю, як фуражної культури, із року в рік зростає. Зростають і посіви кукурудзи на зерно, яка також являється фуражною культурою та з якої, як і з ячменю, при переробці отримують хороший комбікорм для годівлі худоби. Приділяється увага площам посіву гречки із якої переробляють гречану крупу, тобто готовий товар. Потужності та обладнання щодо переробки у підприємства є в наявності. Велику увагу приділяли вирощуванню соняшнику на зерно, багаторічним травам посіву минулих років на сіно, на зелений корм, кукурудзи на силос і на зелений корм. Єдиною культурою, площа якої зовсім зійшли нанівець, є цукровий буряк фабричний. Так як собівартість цукрового буряка велика, в основному із-за великої ручної роботи (просапка), а ціна реалізації нижча. Відповідно він є нерентабельним. Крім цього площі посівів по району та області значно скоротилися і тому лише деякі цукрові заводи працюють в сезон. А тому нема впевненості, що буде канал реалізації. За останні 2 роки господарство розпочало здійснювати посіви озимого ріпаку так як дана культура являється рентабельною, тобто господарство отримує значні прибутки від реалізації даної культури, що покривають його собівартість, і на неї останнім часом зріс попит.

З часом у кожного сільськогосподарського підприємства накопичується досвід виробництва окремих видів продукції. Це зумовлює спеціалізацію сільськогосподарського виробництва окремих районів і зон. Розміщення і спеціалізація сільськогосподарського виробництва – це дві взаємопов’язані форми суспільного поділу праці. Перша характеризує його кількісну сторону, а друга – якісну.

Спеціалізація сільського господарства має свої відмінності, зумовлені його специфічними особливостями. На відміну від промисловості сільськогосподарське виробництво не розпадається на цілком відокремлені галузі, а лише спеціалізується на виробництві в одному випадку однієї продукції, в іншому – ринкового прибутку. При цьому інші галузі сільськогосподарського виробництва не зникають, а розвиваються і пристосовуються до головного продукту.

Раціональне розміщення і науково обґрунтована спеціалізація сприяють збільшенню виробництва сільськогосподарської продукції, підвищенню продуктивності праці, зниженню собівартості продукції, що забезпечує![]() ефективне використання земельних угідь матеріальних і трудових ресурсів.

ефективне використання земельних угідь матеріальних і трудових ресурсів.

Спеціалізація сільського виробництва являє собою переважний розвиток однієї або кількох галузей на виробництві товарної продукції в господарствах, районах, областях і регіонах. Розвиток цих галузей та виробництво відповідних продуктів визначає виробничий напрям.

На основі додатку 2 можна сказати, що СВК „Колос” - господарство неспеціалізоване (у кожному умовному періоді). Виробнича спеціалізація господарства визначається питомою вагою ведучої товарної продукції. Ведучою галуззю в даному господарстві є рослинництво. Питома вага зернових та зернобобових в структурі товарної продукції складає в середньому за 3 роки: 21,4% (2002-2004 р. р.), 30,2% (2004-2006 р. р. ), 10,9% та 15,5% з якої припадає на пшеницю відповідно по періодам. Велику увагу приділяють соняшникові, який займає 3,1% 5,0% (середні значення за 2 періоди), і тенденція на його збільшення в майбутньому помітна через порівняння питомих часток у 2002, 2003, 2004, 2005 та 2006 роках (2,3%, 3,3%, 3,7%, 4,7% та 6,2% відповідно). В цілому це не поганий показник через те, що максимальна рекомендована питома вага соняшника становить 12%. Частка виробництва продукції тваринництва не висока: близько 30%, з якої 8,7% припадало на виробництво молока по періодам. За останні роки головною галуззю тваринництва стало молочне скотарство, яке в даній структурі займає 8,7%. Вирощування великої рогатої худоби становило 11,2% до загальної кількості товарної продукції, свинарство становило 8,5%. Частки промислової продукції та реалізації іншої продукції, робіт і послуг досить суттєві - це 22,1% та 5,2% відповідно в середньому за перший період. За 2004-2006 р. р. вони склали 10,7% та 6,7%.

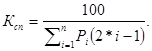

Процес спеціалізації виробництва в сільськогосподарських підприємствах відбувається безперервно. Проте господарства істотно відрізняються за рівнем спеціалізації сільськогосподарського виробництва, який визначається частиною всіх товарних галузей і виражається коефіцієнтом спеціалізації Ксп :

(2.11)

(2.11)

де Рі – частка і – її галузі в сумі виручки від реалізації продукції;

і – порядковий номер галузі у ранжованому ряду з його часткою у виручці, від реалізації продукції.

Господарства з низьким рівнем спеціалізації мають коефіцієнт до 0,20; середнім – від 1,21 до 0,40; з високим – від 0,41 до 0,60. Коефіцієнт вище 0,6 мають підприємства з поглибленою спеціалізацією.

Для більш чіткого уявлення про спеціалізацію господарства визначимо коефіцієнт спеціалізації на основі даних додатку 2.

- за 2002-2004 роки:

| i | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Pi | 22,1 | 10,9 | 10,7 | 8,7 | 8,7 | 8,6 | 5,2 | 4,9 | 3,4 | 3,1 | 2,3 | 1,8 | 1,5 | 1,5 | 1,4 | 1,3 | 1,2 | 1,2 |

![]() ;

;

- за 2004-2006 роки:

| i | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Pi | 15,5 | 11,2 | 10,7 | 8,9 | 8,7 | 8,5 | 6,7 | 5,0 | 4,8 | 4,6 | 3,6 | 1,8 | 1,6 | 1,3 | 1,2 |

![]() .

.

Так як обидва коефіцієнти менше 0,2, то має місце в даному випадку низький рівень спеціалізації.

Залежно від того, з якими видами затрат чи ресурсів порівнюють результати виробництва у сільськогосподарських підприємствах, показники економічної ефективності можна поділити на такі чотири групи:

- узагальнені показники підвищення економічної ефективності виробництва;

- показники ефективності використання землі;

- показники підвищення ефективності використання праці;

- показники підвищення використання основних фондів та капітальних вкладень.

Ефективність господарства, по суті, розкривається сукупністю показників ефективності сільськогосподарського виробництва. Особливе значення мають такі показники: урожайність, продуктивність худоби, продуктивність праці, собівартість продукції, ціна реалізації 1ц , прибуток на 1люд – год., на 1ц продукції і на 1га посівної площі, рівень рентабельності виробництва продукції.

Найважливішою властивістю праці є її продуктивність, рівень якої характеризує ефективність використання трудових ресурсів.

Продуктивність праці як економічна категорія відображує взаємозв’язок між обсягом виробництва продукції і відповідними затратами праці.

Продуктивність праці – це здатність конкретної праці створити певну кількість продукції за одиницю робочого часу. Продуктивність праці підвищується, якщо збільшити виробництво продукції за одиницю робочого часу або зменшуються затрати праці на одиницю вироблюваних продуктів.

Наявність трудових ресурсів господарства являє собою суму фактичної чисельності постійних, сезонних і тимчасових робітників, керівників і фахівців.

Статистика визначає такі тенденції зміни робочої сили:

1. Скорочення чисельності сільського населення.

2. Скорочення чисельності працівників сільського населення.

Але відбуваються й якісні зміни в складі робочої сили:

1. Збільшилась питома вага механізаторів.

2. Підвищилась кваліфікація працівників.

У сільськогосподарських підприємствах всіх працівників залежно від виконуваних ними функцій поділяють на такі категорії: робітники постійні, робітники тимчасові і сезонні, інженерно-технічний персонал, службовці, молодший обслуговуючий персонал; працівники пожежно-сторожової охорони.

Постійними вважаються працівники, з якими укладено трудовий договір без зазначення строку закінчення роботи. Сезонними вважаються робітники, прийняті на роботу строком на окремий сезон, але не більш як на 6 місяців. Робітники, прийняті на строк не більш як 2 місяці, вважаються тимчасовими.

До інженерно-технічних працівників належать працівники підприємств, їх заступники з питань виробництва, агрономи, зоотехніки, інженери, лікарі ветеринарної медицини, механіки, техніки, економісти та інші спеціалісти сільського господарства. До службовців належать заступники керівників з господарських питань, по збуту продукції, фінансах, завідуючі складами, облікові працівники тощо.

Прибиральниці, сторожі, пожежники, кур’єри, водії легкових автомобілів і службових автобусів, двірники та інші працівники належать до молодшого обслуговуючого персоналу.

Питома вага постійних робітників із зайнятих в сільському господарстві складає 83,7% (в середньому за 5 років), службовців – 10,5%, з них керівників – 3,1%, спеціалістів – 7,4%.

Праця людей є необхідною складовою частиною процесу виробництва споживання та розподілу створеного продукту. Участь працюючих в частці знов створеній матеріальній та духовній базі висловлюється у вигляді заробітної плати, яка повинна відповідати кількості та якості затраченої ними праці.

Заробітна плата є важливим засобом підвищення зацікавленості працюючих у результаті своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Оплата праці - це заробіток, розрахований, як правило, у грошовому вираженні, що по трудових договорах власник або уповноважений ним орган виплачує за виконану роботу або надані послуги.

Підприємство самостійно, але відповідно до законодавства, встановлює штатний розклад, форми і системи оплати праці, преміювання. Облік праці і заробітної плати – один із найважливіших і складних ділянок роботи, що потребують точних і оперативних даних у яких відбивається зміна чисельності працівників, витрат робочого часу, категорій працівників, виробничих витрат.

На підприємстві облік заробітної плати працівників є документальним, достовірним, та однаковим у всіх галузях господарювання. Робітники реалізують право на працю шляхом укладення трудового договору на підприємстві у відповідності із Законом України, конкретизуючи права та обов’язки працівників, а також оплата за працю, відрахування у фонди, розрахунок прибуткового податку.

У зв’язку з цим на підприємстві організується оперативний та бухгалтерський облік праці та її оплата.

Для того щоб виконувати задачі, які стоять перед обліком, на підприємстві створені:

- контроль за чисельністю персоналу та використанням робочого часу;

- правильність документального оформлення виробки робітників та службовців;

- своєчасне нарахування заробітної плати та допомог, а також їх видача;

- своєчасне утримання сум податків та перерахування їх до бюджету;

- розподіл заробітної плати по об’єктах калькулювання;

- планування звітів про працю.

Облік праці і заробітної плати – один із самих важливих і складних відділів роботи, потребуючих точних та оперативних даних, в яких відображаються зміни в чисельності працівників, кодах виробничих затрат, затратах робочого часу, категоріях працівників та здійснюється контроль за використанням трудових ресурсів. Організація оплати праці здійснюється на основі: законодавчих та інших нормативних актів, генерального замовлення на державному рівні; колективних договорів; трудових договорів; регіональних та галузевих замовлень.

На кожному підприємстві, установі організації виникає необхідність оцінити і оплатити працю.

При цьому документування господарських операцій має забезпечити одержання своєчасної та об’єктивної інформації про чисельність працівників, використання робочого часу, виробіток продукції і розрахунки щодо оплати праці.

Облік руху особового складу СВК "Колос" здійснюється у плановому відділі та відділі кадрів. При цьому обліку підлягають всі працівники незалежно від виконуваної роботи та займаної посади.

Охорона праці працівників в господасрстві визначається відповідно до Закону України “Про охоронк праці” від 21 листопада 2002 року № 229-ІV (із змінами і доповненнями), який визначає права працівників на охорону їх життя і здоров'я у процесі трудової діяльності, на належні, безпечні і здорові умови праці, регулює за участю відповідних органів державної влади відносини між роботодавцем і працівником з питань безпеки, гігієни праці та виробничого середовища

Охорона праці - це система правових, соціально-економічних, організаційно-технічних, санітарно-гігієнічних і лікувально-профілактичних заходів та засобів, спрямованих на збереження життя, здоров'я і працездатності людини у процесі трудової діяльності.

Законодавство про охорону праці складається з цього Закону, Кодексу законів про працю України, Закону України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" та прийнятих відповідно до них нормативно-правових актів.

Державна політика в галузі охорони праці визначається відповідно до Конституції України і спрямована на створення належних, безпечних і здорових умов праці, запобігання нещасним випадкам та професійним захворюванням.

У кожному підприємстві є в наявності затверджений трудовий договір, який не містить положень, що суперечать законам та іншим нормативно-правовим актам з охорони праці.

Умови праці на робочому місці, безпека технологічних процесів, машин, механізмів, устаткування та інших засобів виробництва, стан засобів колективного та індивідуального захисту, що використовуються працівником, а також санітарно-побутові умови відповідають вимогам законодавства.

Працівники під час прийняття на роботу і в процесі роботи проходять за рахунок роботодавця інструктаж, навчання з питань охорони праці, з надання першої медичної допомоги потерпілим від нещасних випадків і правил поведінки у разі виникнення аварії.

Виробничі будівлі, споруди, машини, механізми, устаткування, транспортні засоби, що вводяться в дію після будівництва (виготовлення) або реконструкції, капітального ремонту тощо, та технологічні процеси повинні відповідати вимогам нормативно-правових актів з охорони праці.

В умовах товарного виробництва і ринкових відносин індивідуальні витрати сільськогосподарських підприємств формують собівартість продукції.

Собівартість продукції – це витрати сільськогосподарських підприємств на виробництво і реалізацію продукції, визначені в грошовій формі. Собівартість продукції як економічна категорія є частиною вартості товару, оскільки не включає витрати, які втілюються і реалізуються у вартості додаткового продукту.

В умовах ринкової економіки кількість показників та методів їх обчислення постійно зростатиме.

Земля – це продукт природи, і лише в процесі виробничої діяльності людей вона стає засобом виробництва.

У сільському господарстві земля – це головний засіб виробництва продукції рослинництва і тваринництва. Земля одночасно є предметом і засобом праці, а отже і головним засобом виробництва. Земля значною мірою визначає темпи розвитку і рівень ефективності сільськогосподарського виробництва.

Економічна ефективність землі в сільському господарстві виражена системою показників, що характеризують, як ефективність використання всіх закріплених за господарством земельних ресурсів, так і ефективність окремих її видів.

Ефективність використання землі характеризується натуральними і вартісними показниками. До вартісних показників відносяться: валова продукція, товарна продукція, валовий дохід і прибуток.

Валова продукція сільського господарства являє собою всю масу виробленої в даному році продукції, включаючи приріст незавершеного виробництва.

Товарна продукція – це частина валової продукції, яка була реалізована й прийняла форму товару.

Валовий дохід – знов створена вартість живою працею робітників колективу за рік. Вона включає в себе фонд оплати праці і чистий дохід.

Прибуток – вираховується як перевищення виручки від товарної продукції над її собівартістю.

У 2006 році сільськогосподарський виробничий кооператив "Колос" спрацював із прибутком в сумі 1105,0 тис. грн., в той час як у 2005 році дане підприємство спрацювало із прибутком у сумі 929,0 тис. грн., а у 2004 році у сумі 735,0 тис. грн. Отже господарство із року в рік працює більш ефективніше, отримуючи при цьому все більше і більше прибутку. Фінансовий прибуток від операційної діяльності склав за 2006р. у сумі 871,0 тис. грн., а у 2005 році - 513,0 тис. грн. і у 2004 році 453,0 тис. грн. У доході виручка від реалізації продукції рослинництва складає у сумі 4597,1 тис грн. при загальній сумі реалізації на 9791,1 тис. грн. або 47,0 тис. грн., продукція тваринництва складає 3237,0 тис. грн. або 33,1% від загальної суми реалізації, промислової продукції реалізовано на суму 925,0 тис. грн., надано послуг на суму 724,0 тис. грн. та реалізовано товарів на суму 303,0 тис. грн. Прибутковими у 2006 році була продукція рослинництва.

Обсяг реалізації (виручки) товарів, робіт, послуг у сільськогосподарському виробничому кооперативі „Колос” у 2006 році склав 9791,1 тис. грн. без податку на додану вартість, що на 31,8% або на 2360,1 тис. грн. більше ніж у 2005 році та на 49,7% або на 3251,1 тис. грн. більше ніж у 2004 році. Тобто щороку обсяг виручки від реалізації зростає.

Собівартість реалізованої продукції у 2006 році склала 8465,0 тис. грн., що на 33,1% більша ніж у 2005 році та на 47,7% більша ніж у 2004 році. Тобто так як зростає виручка від реалізації товарів, робіт, послуг так зростає і собівартість реалізованої продукції. Проте валовий прибуток також зростає і у 2006 році він склав 1326,1 тис. грн., що на 253,1 тис. грн. більше прибутка 2005 року та на 518,1 тис .грн. більше прибутка 2004 року. Якщо проаналізувати обсяги реалізації по галузях, то отримаємо слідуючу картину, висвітлену у таблиці ___.

таблиця ___

(тис грн.)

| виручка від реалізації | повна собівартість реалізованої продукції | |||||

| 2005р. | 2006р. | % 2006р. до 2005р. | 2005р. | 2006р. | % 2006р. до 2005р. | |

| Рослинництво | 3397,1 | 4597,1 | 135,3 | 3607,1 | 4045,0 | 112,1 |

| Тваринництво | 2623,0 | 3237,0 | 123,4 | 2283,4 | 3516,0 | 154,0 |

| Промислова продукція | 776,9 | 925,0 | 119,1 | 858,9 | 975,0 | 113,5 |

| Реалізація іншої продукції, робіт, послуг | 191,0 | 724,0 | 379,1 | 194,7 | 760,0 | 390,3 |

| Реалізація товарів | 443,0 | 303,0 | 68,4 | 469,9 | 251,0 | 53,4 |

| Всього по господарству | 7431,0 | 9791,1 | 131,8 | 7414,0 | 9552,0 | 128,8 |

(тис. грн.)

| прибуток (збиток) | рентабельність, у % | |||||

| 2005р. | 2006р. | % 2006р. до 2005р. | 2005р. | 2006р. | % 2006р. до 2005р. | |

| Рослинництво | -210,0 | 552,1 | 362,9 | -5,8 | 13,6 | 334,4 |

| Тваринництво | 339,6 | -279,0 | 45,1 | 14,9 | -7,9 | 34,6 |

| Промислова продукція | -82,0 | -50,0 | 61,0 | -9,5 | -5,1 | 53,7 |

| Реалізація іншої продукції, робіт, послуг | -3,7 | -36,0 | 973,0 | -1,9 | -4,7 | 247,4 |

| Реалізація товарів | -26,9 | 52,0 | 293,3 | -5,7 | 20,7 | 463,1 |

| Всього по господарству | 17,0 | 239,1 | 1406,5 | 0,2 | 2,5 | 125,0 |

Видно, що обсяг реалізації зріс в порівнянні із 2005 роком, але якщо у 2005 році прибуткова була лише галузь тваринництва, то у 2006 році прибутковою стала галузь (основна) рослинництва.

Крім цього хотілося б зазначити, що у 2006р. від реалізації зернових та зернобобових культур отримано виручку в сумі 2782,1 тис. грн. та прибуток в сумі 275,3 тис грн. із рівнем рентабельності 11,0%, насіння соняшнику отримано виручку в сумі 1160,0 тис. грн. та прибуток в сумі 406,9 тис. грн. із рівнем рентабельності 54,0%. А от овочі, цукровий буряк, соя, ріпак було реалізовано із збитком, тобто повна собівартість реалізованої продукції була більша над виручкою від реалізації. Також у 2006 році вся продукція тваринництва була збиткова із-за високої собівартості продукції окрім продукції свинини, яка уже не один рік прибуткова. В той же час у 2005 році продаж і великої рогатої худоби, і свиней був прибутковим. В таблиці 10 можна побачити відношення повної собівартості 1 цнт реалізованої продукції та реалізаційної ціни того ж самого 1 цнт.

таблиця

(грн за 1 цнт)

| повна собівартість | ціна реалізації | різниця | |

| Зернові та зернобобові культури | 53,85 | 59,77 | 5,92 |

| в т.ч. пшениця | 53,32 | 53,20 | -0,12 |

| гречка | 56,47 | 154,99 | 98,52 |

| кукурудза | 51,18 | 56,88 | 5,70 |

| ячмінь | 59,38 | 57,52 | -1,86 |

| горох | 103,30 | 54,49 | -48,81 |

| овес | 31,08 | 41,70 | 10,62 |

| Соняшник | 61,23 | 94,32 | 33,09 |

| Соя | 119,79 | 105,26 | -14,53 |

| Ріпак | 112,96 | 93,07 | -19,89 |

| Цукрові буряки | 17,82 | 16,20 | -1,62 |

| Велика рогата худоба | 853,41 | 526,31 | -327,1 |

| Свині | 650,51 | 733,54 | 83,03 |

| Птиця | 2239,13 | 1130,43 | -1108,70 |

| Молоко | 100,75 | 93,09 | -7,66 |

| Яйця (за 1 тис.шт.) | 454,79 | 327,13 | -127,66 |

Отже із даної таблиці чітко видно яка продукція була прибутковою, а яка збитковою. А тому комплекс по виробництву сільськогосподарської продукції являє собою досить складну структуризовану систему, в яку крім галузей рослинництва та тваринництва входять борошномельна, круп’яна, комбікормова, хлібопекарна та інші галузі промисловості, транспортна інфраструктура і система сервісного обслуговування. Тому концепція його розвитку передбачає модернізацію всіх галузей і складових, удосконалення економічних і технологічних зв’язків між ними, їх збалансований розвиток, комплектування, комбінування і кооперування виробництва, використання найновіших технологій, збільшення асортименту і поліпшення якісних показників кінцевої продукції, підвищення економічної ефективності її виробництва.

Таким чином, для підвищення економічної ефективності виробництва сільськогосподарської продукції необхідно:

- поліпшити селекційну роботу, направлену на виведення нових сортів;

- забезпечити дотримання технологічної дисципліни на полях та фермах, виконання вимог наукових обґрунтувань;

- забезпечувати правильне зберігання продукції, для чого прискорити спорудження в місцях виробництва добротних сховищ, зерноскладів та навісів;

- створити сучасну елеваторну промисловість, реконструювати старі елеватори, збільшити місткість сховищ зерна, оснастити їх новітнім ваговим та розвантажувальним обладнанням, зерносушарками та всіма необхідними механізмами для гарантування тривалого і надійного зберігання зерна.

Для скорочення втрат сільгосппродукції і збереження її якості потрібно забезпечити господарства сучасною технікою, удосконалити технологію збирання.

Виробничі фонди сільського господарства залежно від економічного значення в процесі виробництва, характеру обороту і способу перенесення вартості на створений продукт поділяються на основні і оборотні.

Основні виробничі фонди – це засоби виробництва, які протягом тривалого часу беруть участь у процесі виробництва, зберігають натурально – речову форму і поступово, частинами переносять свою вартість на створений продукт.

Оборотні виробничі фонди – це засоби виробництва, які повністю споживаються протягом одного виробничого циклу, втрачають натурально – речову форму і повністю переносять свою вартість на готовий продукт .

Основні фонди поділяються на:

· фонди сільськогосподарського призначення;

· фонди не сільськогосподарського призначення;

· невиробничі фонди.

Основні фонди сільськогосподарського призначення – це фонди, які приймають участь в процесі виробництва сільськогосподарської продукції. До них відносяться: будинки, споруди, передавальні пристрої, машини і устаткування, робоча і продуктивна худоба, багаторічні насадження і т.д.

Фонди не сільськогосподарського призначення спрямовані на виробництво продукції промислового характеру, ці фонди пов’язані з будівлею, торгівлею, суспільним харчуванням і т. д.

Невиробничі фонди не приймають безпосередньої участі в виробництві продукції, але відіграють важливу роль, створюючи сприятливі умови для життя і високопродуктивної праці сільськогосподарських працівників.

На балансі СВК "Колос" знаходиться основних засобів на суму 33376,0 тис .грн. В тому числі будинків і споруд на суму 24232,0 тис. грн. або 72,6% від загальної суми основних засобів, машин та обладнання на суму 6021,0 тис. грн. або 18,0% від загальної суми основних засобів, транспортних засобів на суму 1086,0 тис. грн. або 3,2% від загальної суми основних засобів, інструментів, приладів, інвентарю налічується на суму 57,0 тис. грн. або 1,7% від загальної суми основних засобів, робочої і продуктивної худоби налічується на суму 1877,0 тис. грн. або 5,6 тис. грн., багаторічних насаджень на суму 35,0 тис. грн. або 0,1% від загальної суми основних засобів, інших основних засобів обліковується на суму 68,0 тис. грн. або 0,2% від загальної суми основних засобів. На протязі 2006 року в господарство надійшло основних засобів на суму 1315,0 тис. грн., в тому числі ввели в дію будинки і споруди на суму 188,0 тис .грн., придбано машин і обладнання на суму 783,0 тис грн., транспортних засобів на суму 832,0 тис грн., інструментів, приладів на суму 7,0 тис. грн. та робочої і продуктивної худоби на суму 315,0 тис. грн. Крім цього на підприємстві на кінець 2006 року залишилось незавершене будівництво на суму 298,0 тис. грн. Середньорічна вартість активі у 2006 році становила в СВК "Колос" 35461,0 тис. грн. в той час як у 2005 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2005 рік.

Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника.

Економічна ефективність використання основних виробничих фондів характеризується фондовіддачею, фондоємкістю продукції та нормою прибутку.

Фондовіддача – це вартість валової продукції з розрахунку на 1 грн основних виробничих фондів сільськогосподарського призначення.

Фондоємкість продукції – це середньорічна вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на 1грн валової продукції.

Для визначення економічної ефективності використання основних і оборотних фондів сільськогосподарського виробництва обчислюють норму прибутку . Цей показник визначають з відношення прибутку до середньорічної вартості основних і оборотних виробничих фондів:

Нп![]() ,

,

де Нп – норма прибутку, %

П – прибуток, грн.;

Фосн і Фоб – середньорічна вартість відповідно основних і оборотних фондів, грн.

Коефіцієнт оборотності оборотних засобів ко характеризує кількість оборотів за рік і визначається за формулою:

![]()

де Вр – виручка від реалізації продукції, грн.;

Мв – вартість молодняка, переведеного в основне стадо, грн.;

Вс – виручка від реалізації основного стада, грн.;

Зо – середньорічні залишки оборотних засобів, грн.

Тривалість одного обороту визначається діленням кількості днів у році на коефіцієнт оборотності засобів.

Існує два способи збільшення виробництва продукції сільського господарства – екстенсивний та інтенсивний.

Інтенсифікація сільського господарства – це такий спосіб ведення, за якого збільшення виробництва продукції досягається за рахунок додаткових вкладень, спрямованих на широке використання досягнень науково - технічного прогресу, застосування більш ефективних засобів виробництва і прогресивних технологій, що забезпечують підвищення продуктивності земельних угідь і поголів’я худоби.

Основним показником, що характеризує рівень інтенсифікації сільськогосподарського виробництва є сума основних виробничих фондів, поточних виробничих фондів і поточних виробничих затрат без амортизації в розрахунку на одиницю оброблюваної площі.

Прямий і головний показник, найбільш широко відображає суть рівня інтенсивності, тобто концентрацію живої та уречевленої праці в розрахунку на одиницю земельної площі.

Для аналізу досягнутого рівня основний показник може бути розподілений на 2 частини:

1) Фондозабеспеченність – це відношення основних фондів сільськогосподарського призначення до земельної площі.

2) Фондоозброєнність – це відношення виробничих затрат до земельної площі.

| Показник | 2002 рік | 2003 рік | 2004 рік | 2005 рік | 2006 рік |

| Фондозабеспеченність | 3703 | 3943 | 4051 | 4155 | 4264 |

| Фондоозброєнність | 1061 | 1067 | 1070 | 1430 | 1732 |

Вони є додатковими показниками.

Економічну ефективність інтенсифікації характеризують наступні показники:

1.Вихід валової продукції з одиниці земельної площі. Вся валова продукція в господарствах оцінюється в співставних цінах, це дозволяє використовувати даний показник в динаміці, а також виконувати співставлення діяльності господарств, що працюють в однакових умовах.

Допоміжні показники: товарна продукція, валовий дохід, чистий дохід, прибуток в розрахунку на одиницю земельної площі.

2.Продуктивність праці – це відношення валової продукції до одиниці затрат праці.

3.Фондовіддача і фондоємність.

Питома вага основних фондів сільськогосподарського призначення по господарству висока. Вона складає 77,6%, з них найбільш питому вагу займають будинки, споруди та передавальні пристрої – 64,7%, машини і обладнання – 23,3%.

Економічна ефективність використання основних фондів зростає з підвищенням фондовіддачі та зниженням фондомісткості виробництва продукції, що і відбувалося в господарстві протягом 2002-2006 років.

За період 2002-2006 років спостерігався прогрес по відношенню до показників рівня інтенсифікації. Ця зміна призвела до того, що фондозабезпеченість збільшилась на 15,1% за рахунок збільшення середньорічної вартості основних виробничих фондів сільськогосподарського призначення на 15,0% при одночасному зменшенні площі сільськогосподарських угідь на 0,2%. Потрібно звернути увагу на обчислення амортизації основних фондів в розрахунку на 100 га. сільськогосподарських угідь в розрізі кожного року періоду 2002-2006 років. В 2001-2003 роках після реформування господарства всі наявні основні засоби були переоцінені. Закуплялися нові основні засоби. Крім того, деяку частину основних фондів дане підприємство орендує. Тому в 2004 році відрахування амортизації збільшилось на 30,0 тис .грн. в порівнянні з попереднім роком, в 2005 році ще збільшилось на 77,9 тис. грн., а в 2006 році вже зменшилося на 57,9 тис.грн. Вцілому ж економічна ефективність інтенсифікації показала, що валова продукція в співставних цінах 2000 року, а також в розрахунку на 100 гр сільськогосподарських угідь, за останні три роки збільшилась у 1,2 рази, а на 1 робітника у 1,3 рази. Це сталося через те, що валова продукція в співставних цінах 2000 року збільшилась на 24,6%, а чисельність працівників за цей же період зменшилась на 2,7%.

Собівартість продукції – це витрати сільськогосподарського підприємства на виробництво і реалізацію продукції, виражені в грошовій формі.

У сільськогосподарському виробництві розрізняють собівартість виробничу і повну, індивідуальну і галузеву, планову і фактичну

Виробнича собівартість включає витрати сільськогосподарських підприємств на виробництво продукції, а повна собівартість – витрати на виробництво і реалізацію продукції.

Індивідуальна собівартість відображує витрати окремого сільськогосподарського підприємства на виробництво і реалізацію одиниці продукції. Галузева собівартість характеризує середні витрати на виробництво і реалізацію одиниці продукції окремої галузі певної сукупності господарств.

Планова собівартість – це витрати, які передбачає господарство відповідно до нормативів витрачання виробничих ресурсів і оплати праці з розрахунку на одиницю продукції. Фактична собівартість характеризує рівень проведених господарством витрат на виробництво і реалізацію сільськогосподарської продукції.

Важливою економічною категорією, яка властива діяльності підприємств на принципах господарського розрахунку, є рентабельність. Рентабельність – показник економічної ефективності сільськогосподарського виробництва, який свідчить про те, що господарство від своєї діяльності одержує прибуток.

Прибуток господарств – це реалізована частина їхнього чистого доходу.

Характеризуючи рентабельність виробництва окремих видів продукції, галузей і господарств в цілому, недостатньо визначити величину прибутку, необхідно зіставити її з виробничими витратами за допомогою таких показників, як рівень рентабельності і норма прибутку.

За період 2004 -2006 років у СВК "Колос" спостерігається тенденція до збільшення валового доходу, а як наслідок і до збільшення чистого доходу як складової валового доходу. Причиною цього може бути те, що після реформування АПК держава дозволила підприємствам самостійно розпоряджуватись валовим доходом після сплати обов’язкових платежів до бюджету , тобто підприємство може використати той дохід , який залишився у його розпорядженні на розширення виробництва (а саме укладати у придбання основних і оборотних фондів), на благодійну діяльність і т.д. Так як , середньорічна вартість основних фондів і оборотних засобів господарства щороку зростає (у 2004 році на 2,4% у порівнянні до попереднього року, у 2005 році на 3,3% і у 2006 році на 5,0%), то можна сказати, що господарство постійно відраховує кошти із чистого доходу на придбання капіталу. Отже , СВК "Колос" має не просту, а розширену форму відтворення. Підприємство має високу ступінь розораності земель (майже 76% від загальної площі с/г угідь займає рілля ). Звідси, господарство має добрі умови для розвитку рослинництва. Тому, валова продукція у співставних цінах 2000 року рослинництва займає майже 65% усієї валової продукції господарства. Проте, як валова продукція рослинництва, так і валова продукція тваринництва, збільшилась за 2004-2006 роки на 14,1% і 50,6% відповідно.

Рівень рентабельності у господарства за 2006 рік невисокий хоча і збільшився в порівнянні з 2005 роком на 25 відсоткових пункти і це зумовлено тим, що повна собівартість продукції (або матеріальні затрати) залишаються порівняно високими). В той же час коефіцієнт прискорення собівартості продукції більший коефіцієнта прискорення валового доходу ).

Досягти підвищення рівня рентабельності можна за деяких умов:

- ефективної роботи галузі рослинництва та тваринництва;

- підвищення рівня продуктивності праці;

- підвищення рівня організації виробництва, прибуткового асортименту продукції, повного використання виробничих потужностей;

- і т.д.

За період 2002-2006 років показники рівня інтенсивності по господарству мають тенденцію до збільшшення. Зокрема, забезпеченість основними фондами на 1га сільськогосподарських угідь збільшилась на 15,1% за рахунок збільшення їх середньорічної вартості. Проте, економічна ефективність інтенсифікації за 2004-2006 роки зросла. Виробництво валової продукції на 1 гривню основних фондів сільськогосподарського призначення збільшилося на 18,5% внаслідок підвищення вартості валової продукції у співставних цінах та збільшення середньорічної вартості основних фондів. Чистий прибуток на гривню основних і оборотних засобів за 2004-2006 роки зріс на 46,7%, а на 1 га с/г угідь на 50,6%. Рівень рентабельності хоча і залишається за останні 3 роки зі знаком "+", але до 2004 року зменшився на 39,0% відсоткових пункта, а виручка від реалізації зросла на 49,7%. Можливо, затрати або повна собівартість на виробництво продукції залишаються порівняно високими з виручкою від реалізації.

Негативним є те, що чистий прибуток зростає повільніше, ніж валовий прибуток від реалізації.

Такий рівень рентабельності обумовлений зростанням рівня витрат. В майбутньому, щоб подолати зниження рівня чистого прибутку і рентабельності, підприємству слід нарощувати переглянути витрати підприємства.

Рентабельність характеризує ефективність спожитих засобів виробництва що включають суму річної амортизації основних фондів і вартість у господарстві матеріальних оборотних засобів.