| Скачать .docx |

Курсовая работа: Курсовая работа: Дефицит госбюджета и проблемы его финансирования

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО

«Уральский государственный

горный университет»

Кафедра экономической теории и предпринимательства

Курсовая работа

По дисциплине «Экономическая теория»

На тему:

«ДЕФИЦИТ ГОСБЮДЖЕТА И ПРОБЛЕМЫ ЕГО ФИНАНСИРОВАНИЯ»

РУКОВОДИТЕЛЬ: Комарова Оксана

Генадьевна

ИСПОЛНИТЕЛЬ: студент УП – 2 – 2

Коняев Данил Александрович

ЕКАТЕРИНБУРГ 2008

Содержание

| Стр. |

|

| Введение ∙ ∙ ∙ ∙ ∙ ∙ |

3 |

| 1. Сущность, функции, роль и структура бюджета ∙ ∙ |

6 |

| 1.1. Сущность, функции и роль бюджета ∙ ∙ ∙ |

5 |

| 1.2. Структура доходов и расходов областного бюджета за 2003 – 2004 год (Свердловская область) ∙ ∙ ∙ ∙ |

14 |

| 2. Анализ доходов и расходов бюджета Свердловской Области за 2004 год ∙ ∙ ∙ ∙ ∙ ∙ |

20 |

| 2.1. Анализ доходов ∙ ∙ ∙ ∙ ∙ |

20 |

| 2.2. Анализ расходов ∙ ∙ ∙ ∙ ∙ |

26 |

| 3. Проблемы, возникающие в ходе исполнения бюджета субъекта РФ и методы их решения ∙ ∙ ∙ ∙ |

31 |

| Заключение ∙ ∙ ∙ ∙ ∙ ∙ |

41 |

| Список литературы ∙ ∙ ∙ ∙ ∙ |

43 |

| Приложение ∙ ∙ ∙ ∙ ∙ ∙ |

44 |

Введение.

Актуальность темы исследования. Государству для удовлетворения общественных потребностей необходим денежный фонд. Бюджет обеспечивает выполнение экономической, политической и социальной функции государства. Сущность бюджета определяется и общим закономерностям развития экономической системы.

Бюджет включает в себя ряд экономических явлений в виде доходов, займов и расходов. Совокупность этих понятий традиционна и не подлежит трансформации при изменении общественно-экономической формации. Это служит основанием категориальной характеристики бюджета.

Бюджет выступает в качестве доминирующего элемента системы финансов. Соответственно бюджет несет качественные признаки финансов. Бюджет характеризуется как совокупность денежных отношений, в ходе которых формируется и используется централизованный государственный фонд.

Определение категории «бюджет», объяснение его экономического содержания, установление его общественного назначения и выполняемых функций, понимание роли бюджета в системе перераспределительных отношений дискуссионная сфера финансовой науки. До настоящего времени в теории финансов не сформированного единого мнения по данным направлениям, что дает право на дальнейшее научное исследование сущности и экономической природы бюджета. Законодательно-нормативные документы и практический опыт используют ограниченную терминологию в области бюджетных отношений.

В настоящие время ощущается острая необходимость в развитии теории государственных финансов, в общем, и бюджета, в частности. Теоретические разработки должны содействовать устранению реальных проблем процесса формирования и исполнения бюджетов различных уровней.

Целью экзаменационной работы является исследование регионального бюджета, анализ его деятельности на основе данных за 2003 и2004 года по Свердловской области, проблемы, возникающие в его формировании и методы их решения.

Задачи экзаменационной работы. Достижение сформулированной цели предполагает решение следующих задач, определяющих логику реферата и его структуру:

- изучить основные теоретические воззрения на экономическую сущность бюджета с учетом современных подходов к содержанию функций государства;

- раскрыть внутреннюю экономическую природу бюджета в категориальной взаимосвязи с общей теорией финансов в действующей общественно-экономической формации;

- изучить структуру бюджета на примере бюджета СО за 2003-2004 год;

- проанализировать поступления и расходы бюджета на основании фактов за предыдущий и сравнению с текущим годом;

- выявить проблемы, возникшие в период его исполнения и принятия, также найти способы решения их.

Предметом исследования является совокупность экономических отношений, формирующихся и развивающихся в процессе функционирования бюджета по уровням бюджетной системы.

Объектом исследования является механизм функционирования субфедерального бюджета в ходе формирования доходной базы и дальнейшего финансового обеспечения функций, находящихся в ведении органов власти субъекта Федерации.

В первой главе: рассмотрен бюджет со стороны экономической категории, правовой стороны; рассмотрена структура доходов и расходов бюджета на основе Свердловской области.

Во второй главе: рассмотрены несколько видов доходов, которые имеют базовое – законодательное и др., различие с 2003 годом; представлен анализ расходов (некоторых видов) Свердловской области (нет полного анализа всех расходов, это объяснено тем, что приведенных фактов хватит, чтобы провести сравнительную работу с 2003 годом по отношению к 2004году).

В третьей главе: отображены проблемы, возникшие в исполнении бюджета Свердловской Области 2003-2004 года; отображены способы поднятия эффективности исполнения бюджета (увеличение доходной части и сокращением расходной за счет финансирования внебюджетными средствами) путем расчета доходной части.

В заключении подведены итоги работы, сформулированы основные выводы и обобщены предложения по функционированию бюджета субъекта РФ.

1. Теоретическое понятие бюджета и примеры.

1.1. Сущность, функции и роль бюджета.

Сущность бюджета и его экономическое содержание обуславливаются природой и функциями государства, нуждающегося в централизации части общественных ресурсов для обеспечения принятых обязательств. Необходимость бюджета для государства определяется объективной потребностью в реализации политических, экономических, оборонных и социальных функций. Посредством бюджета устанавливается соотношение между фактическими потребностями государства и средствами для их удовлетворения.[1]

Бюджет – это центральное звено системы финансов. Система денежных отношений, в процессе которых образуется и используется централизованный бюджетный фонд… Основной финансовый документ страны. Действительно, бюджет тесно взаимосвязан со всеми звеньями системы финансов. Бюджет опосредует функционирование финансовых отношений, осуществляемых государством.[2]

Бюджет – это комплексная категориальная форма перераспределительных денежных отношений, возникающих в ходе формирования и использования централизованного фонда денежных средств, опосредованного необходимостью финансового обеспечения функций государства, и регламентированного в законодательном порядке.[3]

Бюджет допустимо представить в виде общей сметы доходов и расходов.

Бюджетная система – представляет собой основанную на экономических отношениях и правовых нормах совокупность республиканского бюджета РФ, республиканских бюджетов республик, входящих в состав России, бюджетов национально-государственных и административнотерриториальных образований.

Консолидированный бюджет – свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего административного образования.[4]

Многогранное значение бюджета предопределяет научно-практические направления исследования его сущности. Первоочердно бюджет выступает:

1) В качестве экономической категории. Имея специфическое общественное назначение, бюджет является категориальной формой реального воплощения объективно обусловленных перераспределительных отношений. Бюджет материализует движение стоимости в процессе ее перераспределения входе формирования и использования централизованного фонда денежных средств государства.

В последовательности бюджет должен рассматриваться в качестве системного концентратора денежных отношений. Реальность этого процесса осознается в виде движения денежных потоков аккумулируемых и потребляемых государством.

2) В экономико-политическом аспекте бюджет представляется основным финансовым планом государства. Именно в бюджете в собирательном масштабе находят свое выражение доминирующие финансовые институты: принятые налоги, регламентированные государственные расходы, государственное заимствование и резервирование. Бюджет при этом функционирует по средствам особых экономических форм – доходы и расходы. Их внутренние содержание отражает конкретные стадии стоимостного перераспределения ВВП.

В совокупном составе бюджет характеризуется как важнейший финансовый рычаг государственной финансовой политики. Бюджет целенаправленно воздействует на общую сферу социально-экономических процессов в обществе. Прямо и косвенно бюджет оказывает влияние на параметры общественного развития.

В наиболее общей форме бюджет выражается денежных суммах, росписи доходов, поступающих в распоряжение органов государственной власти, и государственного управления, и расходов, производимых этими органами.[5]

Финансовая наука определяет тесную взаимосвязь между категориями «финансы» и «бюджет». Этим устанавливается специфика бюджетных отношений в общей совокупности финансовых отношений.

Финансовая наука должна поставить себе задачей построение более четкой терминологической основы бюджета. Практической плоскости бюджетом зачастую называется соответствующий документ. Хотя более точное обозначение имеет термин «государственная роспись доходов и расходов». Через документальную форму бюджет как совокупность денежных отношений выражается в стоимостных показателях.

Целесообразно, с точки зрения ряда авторов, основной финансовый документ страны называть как «бюджетный план», который составляется, рассматривается, утверждается и исполняется. Именно в процессе его исполнения формируется и расходуется бюджетный фонд. Последний должен осознаваться в качестве основного государственного централизованного денежного фонда.[6]

Перераспределительный процесс в обществе предполагает обособление в бюджете части стоимости ВВП и её аккумулирования в распоряжении государства. Формирование бюджета происходит в перераспределительном масштабе в ходе направления средств в бюджетные фонды и внебюджетные фонды страны. При условии их включения в бюджетные параметры. При установлении бюджетных потоков возникают экономические связи государства с совокупностью участников общественного воспроизводства – предприятиями, организациями, домашними хозяйствами, физическими лицами и др. Каждый из них вносит свой экономически обоснованный вклад в формирования и использования бюджета, т.е. наблюдается совокупное участие в создание централизованного денежного фонда, определенного на финансирование общенациональных потребностей.

Ученые – экономисты и практики вырабатывают решение сложной проблемы оптимизации размера ВВП, перераспределяемого через бюджетные каналы, экономической теорией доказано, что, чем выше уровень централизации в экономике, тем более существенная часть ВВП направляется в бюджет. Установлена прямая зависимость между удельным весом стоимостных параметров бюджета ВВП и степенью государственного вмешательства в национальную экономику.

Система хозяйствования, основанная на рыночных подходах, предусматривает долю бюджета ВВП в пределах 20-25%. В отличие от административно командной системы, которая

Бюджетные отношения выступают каналом межотраслевого перераспределения средств. Внутри национальной экономической системы действуют отрасли, имеющие относительно низкую доходность, но покрывающие важные общественные потребности. В число таких отраслей могут включаться транспорт, связь, энергетика и др. Основные услуги (продукция) обозначенных подразделений национальной экономики чрезвычайно важны для экономико-социального положения государства и индивидуума. Поэтому через бюджет происходит перераспределение средств, создаваемых в высоко доходных отраслях, в сторону низкодоходных направлений. Межотраслевое бюджетное перераспределение служит инструментом достижения условно равновесного положения отраслей народного хозяйства.

Бюджет служит базовым инструментом государственного регулирования экономики. Государство, манипулируя перечнем налогов и их ставками, формирует доходную часть бюджета, одновременно производится расширение или сокращение государственных расходов. Тем самым, государство в ходе экономического регулирования активно влияет на совокупные воспроизводственные процессы в обществе. Бюджет воспринимается как часть финансовой политики государства. В совокупности денежно-кредитный, налоговой и валютной политики бюджетная политика составляет политико-экномически статус государства.

Межтерриториальное перераспределение средств производится через механизм бюджетных отношений между выше и ниже стоящими государственными органами в ходе формирования и использования соответствующих бюджетных фондов. Схема межтерриториального бюджетного перераспределения основывается на государственном устройстве. Так в федеративном государстве эта позиция воплощается через бюджетный федерализм. Значимой проблемой, которого является выработка оптимального соотношения между объёмом финансовых ресурсов, концентрируемых в вышестоящем бюджете и направляемых звено бюджетной системы. Установление рациональных пропорций выступает кардинальной задачей финансовой науки и практики. Пропорции и формы межтерриториального перераспределения складываются под воздействием конкретных экономико-политических задач, стоящих перед государством на определенном историческом этапе развития.

Достоверно и значимо сущность бюджета проявляется в его функциях. Исследования функциональной совокупности бюджета имеет достаточно важное значение.

На начальном этапе построения рыночных основ хозяйствования функциями бюджета признавались: перераспределения стоимости совокупного общественного продукта (национального дохода); конструктивное вмешательство в процесс общественного воспроизводства с целью обеспечения его оптимальной структуры; осуществление государственной финансовой политики.[7] В последующем в развитии теоретических основ функционирования бюджета были предложены функции образования основного централизованного фонда денежных средств; расходования бюджетного фонда; контрольная.[8]

Функция образования бюджета проявляется через бюджетные доходы в виде налоговых и неналоговых платежей, займов и других поступлений. К основным источникам доходов бюджета относятся ресурсы, полученные в результате первичного распределения ВВП доходы субъектов хозяйствования. При этом состав доходов относительно традиционен, а структура динамична, существует прямая зависимость между удельным весом определенного вида доходов и уровнем экономического развития страны, соответственно между общественным потреблением и накоплением.

Воплощением функции расходования являются конкретные направления бюджетных ресурсов по отраслям национального хозяйства, субъектом социальной сферы и территориям страны. Являясь совокупным участником общественного воспроизводства и субъектом хозяйствования, государство принимает во внимание экономические интересы других участников. Поэтому бюджетные каналы, через которые происходят вливания средств, пронизывают национальную экономическую систему. Удовлетворение общественных потребностей и соблюдение макроэкономических пропорций определяет необходимость бюджетного финансирования определенных отраслей народного хозяйства и социальной сферы, административно-территориальных образований, субъектов различных форм собственности и отдельных звеньев экономики, имеющих существенное социально-экономическое значение.

Контрольная функция ведет наблюдение за поступлением доходов и целевым расходованием бюджетных средств, т.е. последовательно продолжает выполнение функций образования и расходования. При этом контрольная функция бюджета предусматривает создание условий для проведения контрольных мероприятий. С помощью данной функции возникает возможность со стороны государство эффективно воздействовать на пропорции экономических процессов. Контрольная функция находится во взаимосвязи с функцией образования и использования бюджета.

В теоретическом аспекте и практическом воплощении контроль и контрольная функция взаимосвязанные, но не идентичные понятия. Контроль является важной стороной деятельности финансовых органов. В свою очередь, контрольная функция в базовом варианте присуще финансам, и соответственно интерпретации – бюджету. Контрольная функция создает объективную базу для реального осуществления контроля.[9]

Совокупность доходов и расходов характеризует внутренний состав бюджета.

Соотношение между видами доходов и направлениями расходов к общему объему бюджетных средств представляют структурное содержание бюджета, которое выражается в процентных параметрах.

В законодательном порядке бюджет определяется как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.[10] Правовая характеристика сущности бюджета закрепляет формализованный подход к бюджету, как денежному фонду одновременно указываются источники наполнения фонда и направления его использования. Примечательно, что констатируется целевое предназначение бюджета.

Законодательно нормативные положения рассматривают доходы бюджета в качестве денежных средств, поступающих в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.[11] Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством. Такая регламентация доходов бюджета означает механизм доходных поступлении и содержит возможность распределения по уровням бюджетной системы.

Неоднозначное трактование бюджета в научно-теоретических исследованиях, законодательно-нормативных документах и учебной литературе приводит к одновременному применению данного термина для обозначения разных экономических объектах так, термин «бюджет» используется для обозначения определённой совокупности отношений, закрепленного законодательного и действующего документа, реально формирующегося использующегося денежного фонда.

Рассмотрение теоретического обоснования категории «бюджет» является дискуссионной сферой теорией финансов. Отсутствие традиционно принятого понимания бюджета позволяет вырабатывать новые формулировки понятия «бюджет». В ходе научных исследований формируются и уточняются терминологические подходы к определению бюджета. Законодательная деятельность и практика вносят свой вклад в понятийный аппарат. Действующие законодательные акты области финансов и бюджета содержат достаточно целесообразные понятия бюджета. Их существование зависит от степени обоснованности и аргументированности. В целом, современные трактовки бюджета достаточно ясны и логичны.

1.2. Структура доходов и расходов областного бюджета.

Доходы.

Доходы бюджета обеспечивают удовлетворение государственных потребностей необходимыми денежными средствами. В стоимостном выражении доходы бюджета являются значимой частью ВВП. При чём независимо от уровня общественно-экономического развития, государственного устройства и политического режима он остаётся основным источником доходов бюджета. В отдельных исторических этапах для покрытия чрезвычайных расходов государство прибегало к пополнению бюджета за счёт национального богатства, т.е. потреблению стоимости, созданной обществом в более ранний исторический период.

Национальное богатство одной страны может при определенных условиях выступать источником формирования государственных доходов другого государства. Это происходит либо цивилизованным (в виде использования внешнего займа, получению репарации и т.п.), либо насильственным путем (как правило, в результате военных действий).

Во всех экономически цивилизованных государствах основными методами перераспределения национального дохода с целью мобилизации государственных доходов являются налоги, займы и эмиссии.

Создание доходной базы осуществляется, в основном, за счёт налогов и обязательных платежей, которые рассматриваются финансовой наукой в качестве решающих источников формирования доходов бюджета. Участники общественного воспроизводства (предприятия, организации, учреждения – юридические лица; граждане – физические лица) в соответствии с законодательством выступают плательщиками налогов и сборов в бюджет.

Налоговое поступление в виде прямых и косвенных налогов (НДС, таможенные пошлины, акцизы) играют доминирующие значение при создании доходной базы бюджета. Так, косвенное налогообложение позволяет обеспечить бюджет относительно устойчивыми доходами. Не налоговые поступления, к примеру, доходы от использования государственного имущества комплекса, как правило, незначительны. В бюджете дополнительно консолидируются доходы целевых фондов, выполняющих социально значимые функции.

Доходы бюджетов в нормативно практическом аспекте дифференцируются на собственные и регулирующие. Собственные доходы закрепляются в полной сумме или в определённой пропорции за соответствующими бюджетами законодательством государства. К число собственных доходов бюджетов относят налоговые и неналоговые доходы, иные доходы и безвозмездные перечисления. При этом перечень всех позиций регламентируется в законодательном порядке.

Регулирующие доходы бюджетов составляют федеральные и региональные налоги и иные платежи. Особенной характеристикой этих сумм является установление нормативов отчислений в относительных величинах. Требованием законодательства служит установление параметров перераспределения в бюджеты субъектов федерации или местные бюджеты на финансовый год, на длительный период не менее трех лет в соответствии с видом доходов. Нормативные показатели определяются сводом бюджетных законов или конкретным законом на финансовый год.

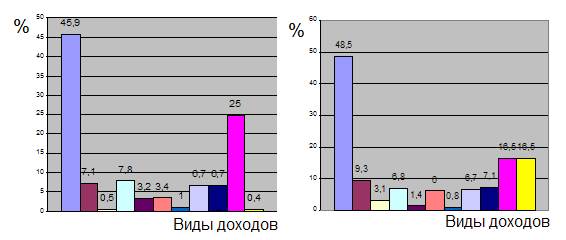

Рисунок №1 показывают структуру доходов на 2003-2004 года (приложение таблица №1).

![]()

![]()

![]()

![]()

Расходы.

В системном подходе расходы бюджета представляются совокупностью денежных отношений, возникающих в процессе перераспределения централизованного фонда денежных средств по заранее регламентированным направлениям с целью удовлетворения общегосударственных потребностей. На законодательном уровне расходы бюджета рассматриваются как денежные средства как денежные средства государства по заранее регламентированным направлениям с целью удовлетворения общегосударственных потребностей. На законодательном уровне расходы бюджета рассматриваются как денежные средства на финансовое обеспечение задач и функций государства и местного самоуправления. В определении расходов бюджета закладывается их стоимостное содержание и целевая направленность.

Расходы бюджетов независимо от уровней имеют определённые базовые элементы. Их формирование производится на основе минимальных государственных социальных стандартов, нормативов финансовых затрат на оказание государственных услуг, единых методологических подходов расчёта минимальной бюджетной обеспеченности. В современной трактовке больше внимания уделяется минимальным государственным социальным стандартов вместо нормативов минимальной бюджетной обеспеченности. Предпочтение отдаётся стандартизированному режиму. Нормирование касается финансовых затрат на оказание государственных услуг. Органом государственной власти субъектов РФ и местного самоуправления дано право увеличивать названные нормативы с учётом имеющихся финансовых возможностей.

В целом, состав расходов и их структура определяются функциями государства. На определенном историческом этапе развития общества расходы трансформируются в зависимости от актуализированных социально экономических задач, стоящих перед государственными органами.

В основу классификации расходов бюджета принимаются следующие критерии: участие в общественном производстве; отраслевой признак; целевое назначение; организационное направление; уровень государственного управления; социальное и экономическое значение; количественное выражение. Так, по участию в общественном производстве ресурсы бюджета направляются в материальное производство и не производственную сферу. При этом в отраслевом разрезе материального производства в базовые отрасли национальной экономики: промышленность, строительство, транспорт, связь и сельское хозяйство, и др. в непроизводственной сфере: образование, здравоохранение, культура и искусство, социальная помощь населению, физкультура и спорт.

Расходы бюджета по целевому назначению дифференцируются средства, выделенные на текущее содержание, и средства на строительство, и реконструкцию. При чём первое подразделение включается в так называемый бюджет текущих расходов. Второе – в бюджет развития, который обеспечивает финансирование инвестиционной и инновационной деятельности государства, общенациональных затрат, связанных с развитием научно производственного потенциала страны.

Признак экономического содержания учитывается в аспекте. Расходы бюджетов подразделяются на текущие и капитальные. К текущим относятся расходы, обеспечивающие непосредственное функционирование органов государственной власти, местного самоуправления, бюджетных учреждений. В состав текущих расходов включается оказание государственной поддержки другим бюджетам, приоритетным для национальной экономики или социально значимым отраслям экономики и другие расходы.

Капитальные расходы бюджетов призваны обеспечивать инновационную и инвестиционную деятельность. Существенным моментом является финансовая поддержка актуальных инвестиционных проектов, с помощью которых увеличивается имущественный комплекс государства субъектов РФ и муниципальных образований. Дифференциация расходов бюджета по экономическому содержанию включена в бюджетную классификацию и широко используется в практике финансового обеспечения функций государства.

Организационный признак выделяет целевые экономические и научно-исследовательские программы, программы социальной поддержки населения и подготовки кадров. Уровень государственного управления классифицирует расходы по федеральному бюджету, бюджетом субъектов федерации и местных бюджетов. Следует отметить, что такое деление присуще странам с федеральным государственным устройством.

Расходы бюджетов группируются по формам. Предоставление бюджетных средств по определённым формам: ассигнования, трансферты, бюджетные кредиты, субвенции, субсидии, бюджетные ссуды, дотации, кредиты. Выбор формы зависит от значимости расходов и их экономико-социальной характеристики. Более знаменитым фактором в выборе формы становится механизм финансового обеспечения.

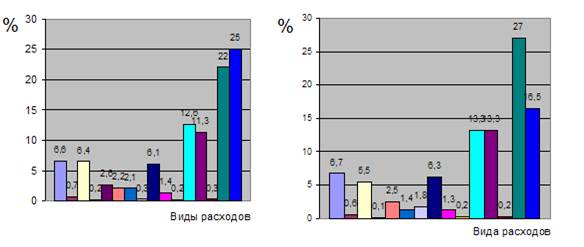

Рисунок №2 показывает структуру расходов на 2003-2004 года (приложение таблица №2)

![]()

![]()

![]()

2. Анализ доходов и расходов бюджета Свердловской области на 2003 и 2004 года.

2.1. Анализ доходов.

Собственные доходы консолидированного бюджета на 2004 год составят 45726251 тыс. рублей, что на 11,3 выше прогноза 2003 года, это примерно соответствует темпам инфляции, задекларированным в Бюджетном послании Президента РФ.

Из них, доходы без учета целевых бюджетных фондов – 4400059 тыс. рублей.

В резерве источников (без учета целевых бюджетных фондов) основной удельный вес занимает:

| 2003г. |

2004г. |

||

| - налог на доходы физических лиц |

46% |

39,1% |

|

| - налог на прибыль организаций |

21% |

24,3% |

|

| - налоги на имущество |

9% |

11,3% |

|

| - акцизы на алкогольную продукцию и 10% от акцизов на нефтепродукты |

6,6% |

2,5% |

|

| - платежи за природные ресурсы (в т. ч. Земельный налог) |

5,2% |

6,5% |

|

| - неналоговые доходы (в основном аренда земли) |

6,7% |

7,2% |

|

Относительно 2003 года увеличивается зависимость наших бюджетов от налога на доходы физических лиц (с 39,1% до 46%), возрастает доля акцизов в целом с 2,5% до 6,6%, в т. ч. на алкоголь с 2,5% до 5,6%.

По остальным доходным источникам удельный вес в доходах бюджета относительно стабилен.

Налог на прибыль.

Оценка поступлений налога на прибыль в 2004 году произведена на базе начисленных платежей в бюджет Свердловской области по состоянию на 01.07.03 г. по данным сводки 1 НМ Управления МНС РФ по свердловской области, с применением коэффициента досчета до ожидаемых начислений за 2003 год. В 2002 году произошло укрупнение ИМНС, кроме того, с 01.10.02 все крупнейшие налогоплательщики области переведены на налоговый учет в межрайонную инспекцию №1 в г. Екатеринбурге. В связи с этим окончательная база для расчета прогноза по налогу на прибыль была сформирована по результатам согласования с муниципальными образованиями.

В 2004 году ожидается рост начислений по налогу за счет:

- увеличения (в соответствии с Федеральным законом № 117-ФЗ от 07.07.03 г.) ставки налога на прибыль с 18% в 2003 году до 19%. Начиная с 2004 года, ставка налога на прибыль, зачисляемого в бюджет субъекта РФ (код 1010102) установлена 17%, зачисляемого в местные бюджеты (код 1010110) 2%.

- увеличения налогооблагаемой базы в связи со снижением в 2004 году ставки НДС с 20% в 2003 году до 18% в 2004 году и отменной налога с продаж (рост начислений по вышеназванным причинам учтен Министерством экономики и труда Свердловской области при расчете коэффициента ожидаемого роста поступлений налога на прибыль в 2004 году по сравнению с 2003 годом. Коэффициент роста утверждён в размере 1,221).

Коэффициент досчета до ожидаемых начислений за 2003 год рассчитан на основании фактических поступлений налога на прибыль в 2001-2002 гг. в консолидированный бюджет области и принят в размере 2,1. В методике расчета налога на прибыль применен коэффициент собираемости равный 0,983 (с учетом собираемости за 2002 год (1,03), первое полугодие 2003 года (0,957) и по состоянию на 01.08.03 г. 1,0). Данные коэффициента приведены для всех МО.

С учетом вышеизложенного прогноза по налогу на прибыль по расчетам МФ Свердловской области составил 8685545 тыс. рублей, в том числе в части региональной ставки – 7771278 тыс. рублей, что составит 96,2% прогноза поступления налога на прибыль на 2003 год. По результатам согласования расчетной базы с муниципальными образованиями в МФ Свердловской области прогноз по налогу на прибыль уменьшен на 271193 тыс. рублей.

Налог на доходы физических лиц.

Прогноз по этому, наиболее стабильному налогу составляет 19015473 тыс. рублей, что на 35% выше прогноза 2003 года.

Прогноз рассчитан на базе отчетных данных МФ Свердловской области по фактическому поступлению за 2002 год с учетом коэффициентов-дефляторов К3 = 1,3; К4 = 1,36. Объём льгот на социальные вычеты, предоставленных населению по декларациям, сданным в МНС, в 2003 году возрос незначительно и на 2004 год также не предполагается большого роста, поэтому дополнительно в базе 2002 года не учитывался.

В размере МО, конечно, имеются отклонения в ожидаемой оценке темпов роста по этому доходному источнику (в расчете к ожидаемому исполнению за текущий год) от 0,95% до 1,72% (г. Серов). Однако особенности формирования фонда оплаты труда в отдельных территориях уже учтены в составе базового показателя – фактического исполнения за 2002 год.

При согласовании с МО по отдельным территориям прогноз скорректирован на снижение уровня занятости населения при ликвидации предприятий, сокращение задолженности по выплате зарплаты, и др. особенности.

Всего в ходе работы согласительной комиссии первоначальный прогноз уменьшен на 520707 тыс. рублей.

Налог на игорный бизнес.

Косвенным подтверждением роста доходов населения является рост доходов от игорного бизнеса: в 2002 году – 1,8 млн., рублей ожидаемое т.г. = 21 млн. рублей, на 2004 год планируется 76,6 млн. рублей.

В связи с изменением налогового законодательства весь налог от этого вида деятельности будет, зачислятся с 01.01.04 в региональный бюджет (в 2002 и 2003 годах – только по ставкам, превышающим минимальные).

Налог на имущество.

Объём поступлений налога на имущество предприятий в бюджет области на 2004 год определен с учетом изменения налогового законодательства: увеличение ставки налога с 2 до 2,2 процента при одновременном уменьшении налогооблагаемой базы за счёт исключения из объектов налогообложения запасов, затрат и нематериальных активов. На основании начисленных платежей в консолидированный бюджет области с территорией муниципальных образований за 2002 год с применением коэффициентов ожидаемого роста начислений в 2003 году (1,273) и 2004 году (1,2). Кроме того, учтен коэффициент собираемости налога 0,96. Взаимно противоположные изменения уравновесили (+) и (-) и прогноз 2004 года почти равен прогнозу 2003 года и составил 3722199 тыс. рублей (95,4% к 2003 году).

В ходе согласований расчетная база уменьшена на 259128 тыс. рублей.

Земельный налог.

Расчеты земельного налога на 2004 год произведены в соответствии с изменением земельного законодательства в результате принятия Земельного кодекса РФ, федерального закона «О разграничении государственной собственности на землю, постановления Правительства РФ «Об утверждении правил подготовки и согласования перечней земельных участков, на которые у РФ, субъектов РФ Муниципальных образований возникает право собственности» и иных нормативно-правовых актов РФ и Свердловской области».

В основу расчета земельного налога приняты начисленные платежи в бюджетную систему РФ в 2002 году на территории Свердловской области, которые определены исходя из отчетных данных Управления МНС РФ по Свердловской области, с учетом индексации ставок земельного налога в 2003 году в 1,8 раза (для категорий земель) и в 2004 году в 1,1 раза (кроме ставок налога земли сельскохозяйственного назначения).

Изменение земельного законодательства в части перевода юридических лиц с права постоянного (бессрочного) пользования земельными участками на арендные отношения приведет к снижению поступлений земельного налога в 2004 году в консолидированный бюджет Свердловской области в объёме 169641 тыс. рублей, из них областной бюджет недополучит – 81480 тыс. рублей, бюджет МО – 88161 тыс. рублей.

Акцизы.

Изменение порядка зачисления акцизов на алкоголь, введенное с 2002 года, значительно подняло удельный вес этого источника в доходах бюджета области, если в 2001 году мы получили только 450 млн. рублей, то в 2002 году – уже 687 млн. рублей, в 2003 году – ожидаем 1120 млн. рублей, а на 2004 год прогнозируем 2739,5 млн. рублей или рост более чем в 2 раза, а за 3 года в 5 раз.

В прогнозе 2004 года учтена также частичная передача федеральной доли акцизов на водку и ликёроводочные изделия при реализации производителями, включая реализацию на акцизные склады, что составит 222,4 млн. рублей.

При согласовании с муниципальными образованиями расчетной базы по акцизам, данные о начислениях за первое полугодие 2003 года скорректированы на суммы, начисленные по ликвидированным (прекратившим свою деятельность) акцизным складам (в г. Алапаевске ООО «торговый дом УралВИТЭКС» решением арбитражного суда Свердловской области от 18.03.2003 признан банкротом, в г. Среднеуральске закрыт филиал ГУП «Башспирт» оптовый склад № 12), на сумму пени и штрафов, начисленных на недоимку прошлых лет.

Акцизы на реализацию нефтепродуктов оцениваются (по ставке 60%) в сумме 1920 млн. рублей, из них по ставке 50% - 1600 млн. рублей – передаются в целевой дорожный фонд, 320 млн. рублей – в доходах областного бюджета.

Неналоговые доходы.

Поступления в бюджет Свердловской области в виде дивидендов по акциям, находящимся в государственной или муниципальной собственности прогнозируются в сумме 14008 тыс. рублей. Из них в областной бюджет предполагается получить 7000 тыс. рублей. Прогноз определён МУГИСО исходя из планируемой чистой прибыли акционерных обществ по итогам работы за 2003 год, с учётом динамики поступления указанных платежей.

Платежи за пользование лесным фондом.

В соответствии со статьёй 14 проекта Федерального закона «О федеральном бюджете на 2004 год» плата за древесину, отпускаемую на корню, в пределах минимальных ставок, полностью будет зачисляться в доход федерального бюджета.

В областной бюджет будут поступать только платежи по ставкам сверх минимальных, что составит 110,8 млн. рублей.

Прочие местные налоги, сборы и неналоговые доходы.

1. Прочие лицензионные сборы, подлежащие зачислению в областной бюджет.

В связи с передачей функции регистрации юридических лиц с 01.07.2002 налоговым органам в соответствии с законом № 129-ФЗ от 08.08.2001 и физических лиц на федеральный уровень с 01.01.2004 по Закону № 76-ФЗ от 23.06.2003 и зачислением госпошлины за данную регистрацию в федеральный бюджет, расчетная база – факт 2002 года – уменьшена на сумму 10028 тыс. рублей.

2. Госпошлина, подлежащая зачислению в местный бюджет.

Согласно закону « О государственной пошлине» в местные бюджеты поступают платежи с заявлением в суды общей юрисдикции и за совершение нотариальных сделок.

Минимальная заработная плата для расчета размера госпошлины остается – 100 рублей.

В соответствии с «Методикой» объем поступлений в бюджет МО в 2004 году определен на основании фактических поступлений в 2002 году и коэффициентов ожидаемого роста, равных 1,1 как в 2003, так и в 2004 году и составил 69624 тыс. рублей.

3. Местные налоги.

В соответствии с Федеральным законом «О внесении изменений и дополнений в часть вторую НК РФ» № 117-ФЗ от 07.07.2003 отмены с 1 января 2004 года целевые сборы на содержание милиции, благоустройство территории и другие цели, в результате чего местные бюджеты потеряли 33989 тыс. рублей.

Объем поступлений в местные бюджеты на 2004 год определён на основании фактических поступлений в местный бюджет в 2002 году и коэффициентов ожидаемого роста в 2003 году – 1,197 и в 2004 году – 1,187, и составляет 92001 тыс. рублей.

Кроме того, в доходной части областного бюджета учтена финансовая помощь из федерального бюджета в объёме 97300 тысяч рублей (предусмотрена в доходах Целевого Дорожного фонда).

2.2. Анализ расходов.

Расходы не отмеченные ниже:

· Самые крупные:

1) Образование составило на 2004 год – 1692920 тыс. рублей, это составило на 0,6% процента больше предыдущего года.

2) Здравоохранение и физическая культура составили на 2004 – 3578248, это составило на 3,0% процента больше предыдущего года.

3) Социальная политика составило на 2004 год – 3579808 тыс. рублей, это составило на 2,7% процента больше предыдущего года.

А также:

4) Целевые бюджетные фонды – 4439143 тыс. рублей.

5) Прочие расходы – 1196216 тыс. рублей.

· ![]() Средние и малые:

Средние и малые:

1) Фундаментальные исследования и содействие

научно-техническому прогрессу

2) Охрана окружающей среды и природных ресурсов, 1164670 тыс.

гидрометеорология, картография и геодезия рублей =

3) Транспорт, связь и информатика 3,9% от общих

4) Развитие рыночной инфрастуктуры расходов

5) Культура, искусство и кинематография

6) Средства массовой информации

7) Обслуживание государственного и муниципального

долга

Государственное управление.

Расходы на государственное управление в консолидированном бюджете на 2004 год определены в сумме 2724028 тыс.(10%) рублей, в том числе:

- муниципальный бюджет 949011 тыс. рублей (численность 7430,7 ед.).

- областной 11775017 тыс. рублей (численность 8751 ед.).

Функционирование исполнительных органов государственной власти.

Расходы составляют 1487523 тыс.(5%) рублей:

- по аппарату Правительство области расходы составят 145755 тыс. рублей (203 ед.);

- по территориальным органам исполнительной власти: управления сельского хозяйства, управление социальной защиты населения, отделы (специалисты) по регистрации субъектов предпринимательской деятельности, мобилизационной работе, комиссии: по защите прав несовершеннолетних, административные работники ЗАГСов и ГАСНов в сумме 576367 тыс.(3%) рублей (5388, 5 ед.);

-по аппарату областных министерств, департаментов, комитетов, управлений – 765401 тыс.(4%) рублей (2615,5 ед.);

Функционирование Губернатора Свердловской области в составе РФ.

Расходы в сумме 77714 тыс. рублей (103 ед.), в том числе денежное содержание Губернатора области в сумме 1144 тыс. рублей и денежное содержание аппарата Губернатора Свердловской области в сумме 38204 тыс. рублей.

Судебная власть.

Расходы на обеспечение деятельности мировых судей Свердловской области.

Расходы запланированы в соответствии с Законом Свердловской области «О мировых судьях Свердловской области» от 19.02.2001 года № 22-ОЗ и Законом Свердловской области «О создании судебных участков Свердловской области и должностей мировых судей СО» от 28.11.2001 года № 52-ОЗ, исходя из численности судебных участков в количестве 207 численности аппарата по обеспечению деятельности мировых судей – 1131 ед., в т. ч. – 621 единицы государственных служащих, 414 ед. работников по техническому обеспечению, 96 ед. младшего обслуживающего персонала. Расходы запланированы с учётом открытых в 2003 году и планируемых к открытию в 2004 году судебных участков. Предусмотрены расходы на охрану участков, капитальный и текущий ремонт помещений, приобретения инвентаря и оборудования, связь, коммунальные и транспортные услуги и т. д.

Расходы запланированы в сумме 184527 тыс.(1%) рублей.

Правоохранительная деятельность и обеспечение безопасности.

Общая сумма расходов на содержание органов внутренних дел (милиции общественной безопасности) рассчитана по утвержденной методике расчета бюджетных расходов на правоохранительную деятельность. Расходы, связанные с предстоящим повышением заработной платы, в соответствии с федеральным законодательством. Кроме того, дополнительно увеличены в 1,15 раза расходы, связанные с повышением тарифов на тепло и электроэнергию, материальные затраты проиндексированы в 1,1 раза и включены в бюджет расходы за счет средств, поступающих в областной бюджет за действия ГИБДД ГУВД Свердловской области по допуску водителей и транспортных средств к участию в дорожном движении.

Будет осуществляться финансирование:

1. Главного управления внутренних дел Свердловской области (1484428 тыс. рублей)(5%).

2. Среднеуральского УВД на транспорте (4996 тыс. рублей).

Промышленность, энергетика и строительство.

Топливно-энергетический комплекс.

В связи с регулированием отпускных тарифов для населения по газу, сжиженному в соответствии с постановлением Правительства РФ от 07.03.95 № 239 «О мерах по упорядочению государственного регулированию цен (тарифов)» из областного бюджета предусматривается поддержка газораспределительных организаций в виде субсидий с увеличением к 2003 году 1,15 раза определенной в сумме 34627 тыс. рублей. Планово-расчетные расходы определены исходя из финансового показателя на 1 тонну реализованного газа 2817 рублей и прогнозируемого объема реализуемого сниженного газа населению. К бюджетным убыткам за 2003 год (50 млн. рублей) сумма компенсации из бюджета составит 69%.

Строительство и архитектура.

Расходы на финансирование капитальных вложений по сельскому хозяйству предусмотрены в сумме 26928 тыс. рублей.

Расходы на компенсацию по удорожанию стоимости строительства домов жилищно-строительных кооперативов предусмотрены в сумме 75990 тыс. рублей, в том числе на переходящий объем строительства 2004 года – 59156 тыс. рублей (объем в ценах 1984 года – 1964 тыс. рублей, проиндексированный в цены 2004 года – 90580 тыс. рублей) и на погашение кредиторской задолженности за 2003 год 16834 тыс. рублей.

Сельское хозяйство.

Расходы на выплату субсидий сельхозтоваропроизводителям на животноводческую продукцию определены, исходя из объемов реализации продукции в 2004 году и ставок дотации на единицу продукции, в сумме 155681 тыс. рублей.

Расходы на поддержку племенного животноводства предусмотрены в сумме 11770 тыс. рублей.

Предусмотрены расходы в сумме 118478 тыс.(1%) рублей, из них:

- субсидий на приобретении техники для сельхозпроизводителей в сумме 106488 тыс. рублей;

- субсидии на компенсацию части затрат на тепловую энергетику для технических нужд теплиц 6600 тыс. рублей;

- субсидии на поддержку плодопитомников и сортоучастков в сумме 1760 тыс. рублей;

- субсидии на поддержку сельхозпроизводителей, производящих семена высокой репродукции в сумме 3630 тыс. рублей.

Предусмотрена компенсация части затрат на отопление жилого фонда, находящегося на балансе сельхозтоваропроизводителей в сумме 10000 тыс. рублей.

Расходы на содержание социальной сферы села (детские сады, клубы, фельдшерско-акушерские пункты) определены исходя из фактических расходов на содержание с учетом удорожания стоимости тарифов на электроэнергию в сумме 7996 тыс. рублей.

Расходы на противоэпизоотические и противолейкозные мероприятия определены на уровне прошлого года в сумме 1320 тыс. рублей.

Расходы на предоставление бюджетных кредитов фермерским хозяйствам на проведение весенне-полевых работ предусмотрены в сумме 4488 тыс. рублей, на финансирование проектов развития крестьянских хозяйств – В сумме 6600 тыс. рублей. Возврат ранее выданных кредитов предусмотрен в сумме 9667 тыс. рублей.

Расходы на коренное улучшение земель определены в сумме 120837 тыс.(1%) рублей.

Предусмотрены субсидии на возмещение части процентных ставок по кредитам, полученных в коммерческих банках в сумме 55000 тыс. рублей.

Вывод

– Бюджет 2004 года принят Областной Думой Законодательного Собрания СО 25.12.2003 года.

– Одобрен Палатой Представителей Законодательного Собрания СО 25.12.2003 года.

– Проект областного бюджета на 2004 год рассчитан в соответствии с посланием губернатора «Об основных направлениях бюджетной и налоговой политики СО на 2004 год» и на основании методик расчета Областного бюджета и финансовой помощи муниципальным образованиям, утвержденных постановлением Правительства СО от 05.08.2003 года № 489-ПП, и согласован с муниципальным образованиями и главными распорядителями бюджетных средств.

Из анализа можно сказать, что бюджет СО на 2004 год составлен с положительной стороны для её деятельности. Все расходы покрыты + каждый вид расходов превышает кол-во затрат по сравнению с 2003 годом.

Дефицит в 2004 не предусмотрен, это означает, что секвестирования в бюджете нет, кроме секвестирования расходов бюджета за счет не прихода 3620 млн. рублей из-за изменения законодательства налогообложения.

3. Проблемы, возникающие в ходе исполнения бюджета субъекта РФ и методы их решения.

В связи с изменением налогового законодательства бюджет Свердловской области в 2004 году недополучит 3620,4 млн. рублей, в том числе за счет:

- отмены налога с продаж – 2072 млн. рублей;

- изменения налогооблагаемой базы по налогу на имущество – 1154 млн. рублей;

- отмены местных налогов (остался только налог на рекламу и имущество физических лиц) – 22,2 млн. рублей;

- перешли в доход федерального бюджета лесные подати по минимальным ставкам – 242 млн. рублей.

- при этом в порядке компенсации федеральным правительством дополнительных доходов в сумме 2087 млн. рублей, а именно:

- налога на прибыль организации по ставке 1% - (+) 445 млн. рублей;

- часть акцизов на алкогольную продукцию, что составит около (+) 852 тыс. рублей;

- часть (с 60% до 90%) доходов от налогообложения малого бизнеса (налог по упрощенной схеме налогообложения и единый налог на вмененный доход) – (+) 320,5 тыс. рублей;

- за счет роста ставок земельного налога и роста ставок акцизов на нефтепродукты – 362 млн. рублей;

В общем, плане, дефицит (от латинского deficit — недостаток) - нехватка какого-либо ресурса.

Бюджетный дефицит — превышение расходной части государственного бюджета над доходной. Бюджетный дефицит - категория денежного хозяйства. Это такое объективное экономическое отношение, которое возникает между участниками воспроизводственного процесса по поводу использования денежных средств сверх имеющихся источников доходов. Обусловлена эта ситуация, как правило, ростом предельных общественных издержек производства, а необходимые в таких случаях средства образуются главным образом за счет эмиссии кредитных денег, продажи облигаций государственного займа, долгов, сертификатов и других ценных бумаг.

В 2004 году в бюджете Свердловской области дефицит предусмотрен не был.

История Свердловской области показывает, что на протяжении нескольких последних лет дефицита не было.

В целях достижения устойчивого роста экономики региона и стабилизации социально-политической ситуации должны быть предусмотрены меры по укреплению доходной базы консолидированного и областного бюджета Свердловской Области и повышению эффективности использования бюджетных средств.

Укреплению доходной базы послужат:

- разработка и утверждение программы действий по аккумулированию доходов консолидированного и областного бюджета Свердловской области;

- укрепление платежной дисциплины налогоплательщиков и развитие налогового администрирования;

- усиление мер административной и уголовной ответственности за налоговые правонарушения, приведшие к неполному формированию доходной базы бюджета;

- изменение порядка исчисления, уплаты и ставок ряда налогов; перерасчет штрафных санкций за нарушение налогового законодательства; совершенствование механизма уплаты взносов в государственные внебюджетные фонды;

- развитие порядка реструктуризации задолженности организаций по платежам в областной бюджет с учетом периода ее возникновения;

- увеличение доходов областного бюджета от использования госсобственности с одновременной разработкой комплекса мер по увеличению доходов от госимущества;

- комплекс мер, целью которых является увеличение доходов областного бюджета.

Повышению эффективности использования бюджетных средств должны содействовать:

- утверждение и реализация программы сокращения расходов, финансируемых за счет областного бюджета;

- проведение анализа использования бюджетных средств, выделяемых в рамках государственной поддержки предприятий и организаций, осуществляемой на возвратной и безвозвратной основе;

- разработка комплекса мер по финансовому оздоровлению бюджета Свердловской Области и совершенствованию взаимоотношений с федеральным бюджетом;

- проведения ряда других мероприятий, направленных на повышение эффективности использования бюджетных ресурсов.

Методика формирования рациональных организационно-финансовых решений по бюджетному комплексу региона включает в себя два крупных блока: по проектному расчету доходов областного бюджета; по планово-расчетным расходам.

Доходная база областного бюджета рассчитывается в проектном режиме по основным и другим видам доходов. При этом учитывается начисление платежей в бюджеты всех уровней с территории муниципального образования.

Налог на прибыль самый значимый вид налоговых платежей. Объем отчислений по налогу на прибыль в областной бюджет рассчитывается на базе начисленных платежей в бюджетную систему РФ с территории муниципального образования за отчетный период. Также устанавливается ряд коэффициентов: коэффициент досчета до ожидаемых начислений за 2003 год; коэффициент ожидаемого роста начислений в 2004 году.

В целях обеспечения достоверности расчетных данных о начисленных платежах по отдельным муниципальным образованиям возможно принятие за расчетную базу могут приниматься показатели фактических поступлений.

Налог на имущество проектно рассчитывается с учетом начисленных платежей в консолидированный бюджет области с территории муниципального образования за 2002 год с применением совокупности коэффициентов: коэффициент изменения налогооблагаемой базы; коэффициент собираемости по Свердловской Области за 2002 год; коэффициент ожидаемого роста начислений в 2003 году; коэффициент ожидаемого роста начислений в 2004 году.

В областной бюджет Свердловской Области поступают определенные виды акцизных платежей: акциз на этиловый спирт-сырец из пищевого сырья, спирт этиловый из пищевого сырья и спирт питьевой; акциз на спиртосодержащие растворы; акциз на водку и ликероводочные изделия; акциз на коньяк, шампанское (вино игристое), вино натуральное; акцизы на другие алкогольные напитки; акциз на пиво. Объем поступлений акцизных платежей в областной бюджет в 2004 году определяется на основе начисленных платежей в консолидированный бюджет области с территории муниципального образования в 1 полугодии 2003 года, которые принимают за собой базовый показатель по обозначенному виду акцизов, с применением коэффициента досчета до ожидаемых начислений за 2003 год.

В целом, проектные расчеты по акцизным поступлениям в областной бюджет производятся аналогичным образом с учетом начисленных платежей в консолидированный бюджет области с территории муниципального образования за единообразный отчетный период с четом коэффициента досчета до ожидаемых начислений за текущий год, ожидаемого роста начислений в планируемом финансовом году. При использовании норматива зачисления в консолидированный бюджет области в соответствии с действующим законодательством РФ в текущем и проектном году с корректировкой ставки акцизов и нормативом зачисления акцизов конкретного вида в областной бюджет.

Формирования проектного значения налога с продаж приближенно к определению акцизов, так как и тот и другой налог относятся к косвенным налогам. Существенным является момент базовой величины – фактические поступления. Таким образом, объем поступлений налога с продаж в областной бюджет на 200» год рассчитывается на основе фактических поступлений в консолидированный бюджет области с территории муниципального образования за 2002 год, т.е. отчетный период, с коэффициентом ожидаемого роста поступлений в 2003 году.

Параметр фактических поступлений применим при проектировании сумм поступлений налога на доходы физических лиц. Так, объем поступлений налога в областной бюджет в 2002 году проектируется на базе фактических поступлений в консолидированный бюджет области с территории муниципального образования за 2002 год с учетом коэффициента ожидаемого роста поступлений в 2003 году и 2004 году.

Земельный налог за земли городов и поселков, проектируемый к поступлению в областной бюджет в 2004 году, принимается на основании начисленных платежей в бюджетную систему РФ по муниципальному образованию за 2002 год с применением коэффициентов ожидаемого роста начислений в связи с индексацией ставок земельного налога в 2003 году и коэффициента собираемости.

При расчете платежей по единому налогу на вмененный доход для отдельных видов деятельности используется критерий фактического поступления. Так, объем поступлений по данному налогу в областной бюджет в 2004 году определяется на базе фактических поступлений в консолидированный бюджет области в 2002 году с учетом изменения налогового законодательства и коэффициентов ожидаемого роста платежей в 2003 году и 2004 году. При этом поступления в 2002 году в консолидированный бюджет области единого налога на вмененный доход суммируются для юридических лиц и для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Соответственным образом разграничиваются коэффициенты норматива зачисления в 2002 году в консолидированный бюджет области.

Объем поступлений по единому налогу, взимаемому в связи с применением упрощенной системы налогообложения, прогнозируется в 2004 году аналогичным образом. Основой служат фактические поступления в консолидированный бюджет области в 2002 году единого налога для юридических лиц и единого налога для физических лиц, с учетом изменений бюджетного законодательства и коэффициентов ожидаемого роста платежей в 2003 и 2004 году.

Как и по предыдущему виду налога целесообразно разделение и нормативов зачисления в консолидированный бюджет области в 2002 году единого налога для юридических лиц и физических лиц, осуществляющих свою деятельность без образования юридического лица. Кроме того, должен быть учтен норматив зачисления налога в областной бюджет.

Ряд поступлений в областной бюджет на планируемый год рассчитываются уполномоченными министерствами и ведомствами по функциональному назначению. Так, лесные подати и арендная плата за пользование лесным фондом по объему на 2004 год определяются по прогнозу поступлений платежей в консолидированный бюджет области с территории муниципального образования, рассчитанное Министерством Природных Ресурсов Свердловской Области, исходя из объемов отпуска и стоимости.

Определение объема поступлений дивидендов по акциям, находящимся в государственной собственности Свердловской Области, доходов от сдачи в аренду имущества, находящегося в государственной собственности Свердловской Области, отчислений от областных унитарных предприятий находится в ведении Министерства по Управлению Государственным Имуществом Свердловской Области.

Другие доходы от использования имущества, находящегося в государственной собственности Свердловской Области рационально рассчитывать на основании фактических поступлений в областной бюджет в 2002 году и коэффициента ожидаемого роста поступлений в 2003 и 2004 году.

Чрезвычайно важно при расчете прогноза доходов областного бюджета субъекта РФ использовать оптимально определенные коэффициенты ожидаемого роста доходных поступлений.

Существенным элементом является то, что за базовый параметр принимаются показатели предыдущего финансового года. Коэффициент рассчитывается как соотношение между текущим и базовым значением; между текущим и прогнозируемым значение, т.е. показатель 2003 года соотносится с показателем 2002 года, соответственно 2004 год к 2003 году. Расчет коэффициентов ведется только по тем периодам, где он используется в прогнозирование объемов поступлений по налогам и сборам.

Следующим крупным блоком формирования рациональных организационно-финансовых решений по бюджетному комплексу субъекта РФ является проектный расчет расходов областного бюджета. Проектные расходы определяются исходя из плановых текущих расходов, учтенных Министерством Финансов Свердловской Области в областном бюджете на финансовый год. При этом принимается во внимание повышение расходов на тепловую и электроэнергию в 1,2 раза. Одновременно индексируются материальные затраты в 1,1 раза. С принятием решений федеральных органов власти о повышении заработной платы работникам бюджетной сферы плановые расходы также подлежат увеличению.

Плановые расходы рассчитываются по следующим разделам: государственное управление; государственная поддержка архивной службы; правоохранительная деятельность и обеспечение, и безопасность; промышленности, энергетика, строительство; гидрометеорология; прочие виды транспорта; предупреждение и ликвидация последствии чрезвычайных ситуаций; государственная противопожарная служба; образование; культура и искусство; здравоохранение и физическая культура, санитарно-эпидемиологический надзор, обязательное медицинское страхование; социальная политика: учреждения социального обеспечения, социальная помощь, социальная помощь, молодежная политика прочие мероприятия; финансовая помощь бюджетам других уровней.

Расходы по разделу государственное управление рассчитываются исходя из числа работников органов исполнительной власти Свердловской Области ежегодно определяемой суммы на одного работника.[12]

В целом, расходы на содержание законодательных и исполнительных органов субъекта Федерации устанавливаются в пределах утвержденных смет, согласованных с Министерством Финансов Свердловской Области, с учетом предельной численности служащих, утвержденной Правительством области, переходом на условия оплаты труда, предусмотренные федеральным законодательством.

Государственная поддержка архивной службы осуществляется исходя из плановых назначений текущего финансового года с учетом повышения заработной платы, тарифов на тепловую и электроэнергию, материальных затрат.[13]

Расходы в проектном режиме на правоохранительную деятельность и обеспечение безопасности рассчитываются как произведение утвержденной штатной численности сотрудников правоохранительных органов и расходов, определенных на одну штатную единицу в финансовом году.[14]

По разделу промышленности, энергетики и строительства из областного бюджета предусматриваются субсидии на услуги, представляемые газоснабжающими организациями для населения. Расчет ведется по объему реализуемого газа по ежегодному масштабу на основе финансового показателя в расчете на 1 т.

Аналогичным образом проектируется расходы на гидрометеорологию. Принимаются во внимание затраты на гидрометеорологические работы на одного жителя в год и число жителей области.

Областной бюджет финансирует государственную поддержку перевозки пассажиров воздушным транспортом в труднодоступные транспортном обеспечении районы области. Плановые показатели субсидирования авиапредприятия по перевозке пассажиров рассчитываются как произведение сводного финансового показателя в расчете на одного жителя труднодоступных районов области на количество населения.

Расходы на обеспечение мероприятий по предупреждению и ликвидации последствии чрезвычайных ситуаций и аварий областного уровня определяются аналогичным порядком: произведение расходов в расчете на одного жителя области в год на число жителей в области.

Планирование расходов на государственную противопожарную службу производится исходя из утвержденной штатной численности сотрудников, финансируемой из областного бюджета, и расходов, определенных на одну штатную единицу.

Расчетные расходы областного бюджета по образованию устанавливаются на основе плановых назначений, утвержденных в областном бюджете на соответствующий финансовый год. Причем корректировка этих затрат производится с учетом повышению расходов на энерго и материалобеспечение. Планирование расходов осуществляется по ведомственной подчиненности на общее образование; профессиональное начальное обучение; средне профессиональное обучение; переподготовка и повышение квалификации; прочие расходы в области образования.

Дополнительно плановые расходы увеличиваются на мероприятия, финансируемые из областного бюджета. В частности, общие расходы на образование повышаются на 3% для обеспечения оборудованием сельских школ и школ рабочих поселков; на 12% - на федеральный и региональный комплект учебников; на мероприятия по оздоровлению детей с учетом ежегодной индексации. В плановый расчет закладываются затраты на выплату компенсаций за книгоиздательскую продукцию педагогическим работникам муниципальных учреждений образования из расчета норматива, установленного федеральным законодательством и количеством педагогических работников.

Расходы областного бюджета проектного масштаба на содержание учреждений культуры и искусства планируются исходя из показателя на одного жителя области в год и числа жителей области.

В дополнение к остальным суммам присоединяются расходы на реставрацию и охрану зданий-памятников истории и культуры субъекта РФ в размерах арендной платы, установленной программой управления государственным имуществом Свердловской Области на планируемый финансовый год.

Реализация мероприятий по доходам и расходам бюджета Свердловской Области должна обеспечить реальность показателей важнейшего звена бюджетной системы на среднесрочную перспективу, усилить его роль регулирования экономики региона.

Вывод.

С помощью сформулированных выше правил формирования бюджета субъекта РФ можно сказать, что при их рациональном использовании доходная часть увеличится, что позволит в полном объеме профинансировать расходную часть, а также расширить спектр расходов бюджета.

Заключение.

Обеспечение эффективного функционирования бюджета в национальной экономической системе – одна из первоочередных проблем экономики России на современном этапе. Рыночные условия хозяйствования предусматривают коренное реформирование бюджетной системы. Современная отечественная бюджетная система находится в динамичном развитии. Одновременно отрабатывается современный механизм формирования и исполнения бюджета, регулируется компетенция между федеральными, территориальными уровнями власти и органами местного самоуправления.

В решении проблем формирования, рассмотрения, утверждения и исполнения бюджета должны принимать активное участие ученые-экономисты, специалисты, налогоплательщики как совокупность лиц, заинтересованных в реальном исполнении бюджетного фонда и эффективном использовании мобилизованных средств.

Обобщение содержания принципов построения бюджетной системы, их реализация должны служить выполнения поставленных общегосударственных экономических и социальных задач, принятых программных направлении и формирования финансово устойчивых бюджетов.

Интегрированная модель функционирования субъекта РФ выступает в качестве финансовой модели, отражающей существенные стороны экономической сущности бюджета, с точки зрения исследования.

Научно обоснованная концепция развития бюджета региона на текущий период и стратегическую перспективу позволяет сочетать основные направления использования бюджетных отношений, конкретные пути достижения установленных параметров в ограниченном соединении свойств бюджета как экономической категории с использованием бюджетных отношений в интересах экономики и населения региона.

Библиографический список

1. Бюджетный кодекс РФ;

2. Налоговый кодекс РФ;

3. Берлин С.И. Теория финансов: Учебное пособие;

4. Бюджет Свердловской Области на 2003 и 2004 год;

5. Финансы и Кредит (1993). А. Ю. Казак;

6. Финансы и Кредит (1997). А. Ю. Казак;

7. Финансы и Кредит (2001). А. Ю. Казак;

8. Пояснительная записка к бюджету Свердловской Области 2003-2004 год;

9. Финансы, денежное обращение и кредит (2001). М. В. Романовский.

Приложение.

Таблица №1

Структура доходов Свердловской Области в 2003 и 2004 году.

| Наименование группы, подгруппы, статьи или под статьи доходов |

Сумма в тысячах рублей (2003 год) |

% |

Сумма в тысячах рублей (2004 год) |

% |

| Налоговые доходы |

16131184 |

64,5 |

18598054 |

69,1 |

| Налог на прибыль |

11443088 |

45,9 |

13024615 |

48,5 |

| Налоги на товары и услуги. Лицензионные и регистрационные сборы |

1785617 |

7,1 |

2506048 |

9,3 |

| Налоги на совокупный доход |

147263 |

0,5 |

839167 |

3,1 |

| Налог на имущество |

1946165 |

7,8 |

1836724 |

6,8 |

| Платежи за пользование природными ресурсами |

809051 |

3,2 |

391500 |

1,4 |

| Неналоговые доходы |

1302737 |

35,5 |

1959789 |

30,9 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности, или от деятельности государственных и муниципальных организаций |

859056 |

3,4 |

1634333 |

6,0 |

| Административные платежи |

256768 |

1 |

238444 |

0,8 |

| Штрафные санкции, возмещения ущерба |

14934 |

<0,1 |

11078 |

<0,1 |

| Прочие неналоговые доходы |

27978 |

0,1 |

75934 |

0,2 |

| Безвозмездные перечисления |

1671067 |

6,7 |

1805971 |

6,7 |

| От других бюджетов бюджетной системы |

1671067 |

6,7 |

1903271 |

7,1 |

| Средства, передаваемые в целевые бюджетные фонды |

-417090 |

-1,6 |

-97300 |

-0,3 |

| Доходы целевых бюджетных фондов |

6234987 |

25 |

4439143 |

16,5 |

| Целевые бюджетные фонды субъектов Российской Федерации |

116425 |

0,4 |

4439143 |

16,5 |

| Итого |

24922885 |

100 |

26802957 |

100 |

Таблица №2

Структура расходов Свердловской Области в 2003 и 2004 году.

| Наименование раздела и вида расходов |

Сумма, в тысячах рублей (2003 год) |

% |

Сумма, в тысячах рублей (2004 год) |

% |

| Государственное управление и местное самоуправление |

1665844 |

6,6 |

1811144 |

6,7 |

| Судебная власть |

187449 |

0,7 |

187415 |

0,6 |

| Правоохранительная деятельность и обеспечение безопасности |

1609239 |

6,4 |

1489823 |

5,5 |

| Фундаментальные исследования и содействие научно-техническому прогрессу |

57234 |

0,2 |

51908 |

0,1 |

| Промышленность, энергетика и строительство |

669544 |

2,6 |

715377 |

2,6 |

| Сельское хозяйство и рыболовство |

563893 |

2,2 |

672007 |

2,5 |

| Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия |

525226 |

2,1 |

382143 |

1,4 |

| Транспорт, связь и информатика |

11415 |

<0,1 |

183481 |

0,6 |

| Развитие рыночной инфрастуктуры |

1650 |

<0,1 |

38696 |

0,1 |

| Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий |

95303 |

0,3 |

504522 |

1,8 |

| Образование |

1522898 |

6,1 |

1692920 |

6,3 |

| Культура, искусство и кинематография |

357683 |

1,4 |

369795 |

1,3 |

| Средства массовой информации |

67261 |

0,2 |

70337 |

0,2 |

| Здравоохранение и физическая культура |

3155768 |

12,6 |

3578248 |

13,3 |

| Социальная политика |

2822734 |

11,3 |

3579808 |

13,3 |

| Обслуживание государственного и муниципального долга |

84000 |

0,3 |

68310 |

0,2 |

| Прочие расходы |

1002883 |

22 |

1196219 |

27 |

| Целевые бюджетные фонды |

6234987 |

25 |

4439143 |

16,5 |

| Итого |

24922885 |

100 |

26802957 |

100 |

[1] Финансы и кредит: Учебник/ А.Ю.Казак и др.(1997).

[2] Финансы, денежное обращение и кредит: Учебное пособие/ А.Ю.Казак и др.(2001).

[3] Финансы и кредит: Учебник/ А.Ю.Казак И др.(1997).

[4] Финансы и кредит: Учебное пособие/ А.Ю.Казак и др.(1994).

[5] Финансы и кредит: Учебник/ А.Ю.Казак и др.(1997).

[6] Бюджетная система РФ: Учебник/ М.В.Романовский и др.(1999).

[7] Финансы и кредит: Учебник/ А.Ю.Казак и др.(1997).

[8] Финансы, денежное обращение и кредит: Учебное пособие/ А.Ю.Казак и др.(2001).

[9] Бюджетная система РФ: Учебник/ М.В.Романовский и др.(1999).

[10] Бюджетный кодекс РФ (статья 6).

[11] Бюджетный кодекс РФ (Статья 6, 39.).

[12] Число работников органов исполнительной власти Свердловской Области составляет 8748 человек, на одного работника расходы определены в сумме 224451 рублей.

[13] Дополнительно к этому разделу могут учитываться расходы по созданию филиалов государственного архива по управленческим округам и муниципальным образованиям, по изменению правил работы вневедомственных архивов в соответствии с федеральными решениями.

[14] Утвержденная штатная численность сотрудников правоохранительных органов определяется на основании приложение 2 к Указу Президента РФ «Перечень подразделений милиции общественной безопасности (местной милиции), содержащихся за счет средств республиканского бюджета РФ, республиканских бюджетов республик в составе РФ, краевых, областных бюджетов краев и областей, областного бюджета автономной области, окружных бюджетов автономных округов, городских бюджетов Москвы и Санкт-Петербурга» от 12.02.03 года №209.