| Скачать .docx |

Реферат: ВНП и другие макроэкономические показатели

План:

1. Введение.

2. Основные макроэкономические показатели.

2.1. Потоковые величины.

2.2. Показатели запасов и показатели экономической коньюктуры..

2.3. Модель народнохозяйственного оборота.

2.4. Методы расчета ВВП как важнейшего показателя для измерения объема национального производства.

2.5. Расчет ВНП.

2.6. Номинальный и реальный ВВП.

2.7. Логика прогнозирования ВВП.

2.8. Роль макроэкономических показателей.

2.9. Что влияет на изменение макроэкономических показателей.

2.10. Проблема достоверности макроэкономических показателей.

3. Заключение.

4. Список литературы.

1. Введение.

Макроэкономика занимается изучением законов функционирования всей национальной экономики в целом, а также входящих в нее так называемых агрегатов – домашних хозяйств, частного сектора, правительственного сектора. Макроэкономическая теория оперирует агрегированными показателями, важнейшим из которых является уровень цен. Агрегированию подвергаются все товары и услуги. Показателем экономического состояния общества являются макроэкономические показатели.

2. Основные макроэкономические показатели.

Все важнейшие показатели, используемые в макроэкономическом анализе, принципиально разделяются на три группы: потоки, запасы (активы) и показатели экономической коньюктуры . Потоки отражают передачу ценностей субъектами друг другу в процессе экономической деятельности, запасы – накопление и использование ценностей субъектами. Потоки представляют собой экономические параметры, значение которых измеряется в единицу времени, как правило, в расчете на год, значение экономических параметров запасов измеряется на определенный момент. Пример потоков – сбережения и инвестиции, бюджетный дефицит, запасов – накопленный в результате капитал, государственный долг.

Между запасами и потоками в экономике существует взаимосвязь: изменения в одних величинах, как правило, сопровождаются соответствующими изменениями в других. Однако при определенных обстоятельствах показатели запасов и потоков могут изменяться независимо друг от друга.

2.1. Потоковые величины.

Валовый выпуск представляет собой стоимость всех товаров и услуг, произведенных в экономике за определенный промежуток времени. Валовый выпуск включает в себя абсолютно все товары, произведенные в экономике, в том числе и предназначенные для производства других товаров и услуг. Последние составляют промежуточное потребление, в отличие от конечного потребления.

Уровень валового выпуска, который обеспечивается в условиях полной занятости, называется уровнем естественного выпуска .

Валовый национальный продукт (ВНП ) – стоимость всех конечных товаров и услуг, произведенных в экономике за определенный промежуток времени. ВНП, в отличие от валового выпуска, очищен от промежуточного потребления. Как на практике избегают двойного счета, будет рассмотрено ниже.

Различают валовый национальный и валовый внутренний продукт (ВВП ). ВНП – это ВВП минус сумма добавленной стоимости, созданной на территории страны с использованием иностранных факторов производства, плюс сумма добавленной стоимости, созданной за границей с использованием факторов, принадлежащих гражданам данной страны.

Чистый национальный продукт (ЧНП ) представляет собой ВНП за минусом начисления на потребление капитала (амортизации). Показатель ЧНП имеет существенный недостаток: он несет в себе искажения, которые вносит в структуру рыночных цен государство. Без вмешательства государства сумма рыночных цен всех товаров без остатка раскладывается на факторные доходы домашних хозяйств. Однако государство, вводя косвенные налоги, с одной стороны, и предоставляя фирмам субсидии – с другой, фактически способствует завышению рыночных цен в первом случае и занижению – во втором.

Национальный доход (y ) представляет собой чистый продукт, измеренный в ценах факторов производства. НД есть ЧНП минус косвенные налоги плюс субсидии.

Уровень национального дохода, который обеспечивается в условиях полной занятости, называется национальным доходом полной занятости (yF ).

Доход, который остается в распоряжении домашних хозяйств, то есть доход после уплаты налогов, составляет располагаемый доход (yv ) домашних хозяйств.

К потоковым величинам относятся расходы на потребление (С ), сбережения (S ), инвестиции (I ), государственные закупки (G ), налоги (Т ), экспорт (Е ), импорт (Z ) и некоторые другие важнейшие показатели.

2.2. Показатели запасов и показатели экономической коньюктуры.

Имущество (активы) – любой источник законного нетрудового дохода. К имуществу относятся как реальные активы, например, реальный капитал (К ), так и финансовые активы (акции, облигации), кроме того, выделяют имущественные права и интеллектуальную собственность.

Портфель активов – совокупность активов, принадлежащих экономическому субъекту.

Национальное богатство – суммарные активы, принадлежащие домашним хозяйствам фирмам и государству.

Реальные денежные (кассовые) остатки – запас платежных средств, который экономический субъект желает держать в форме наличности.

Состояние экономической коньюктуры отражают следующие показатели:

Ставка процента (i), норма доходности капитального актива (r), уровень цен (Р), инфляция ( ), уровень безработицы (u) и другие.

2.3. Модель народнохозяйственного оборота.

В результате взаимоотношений, складывающихся между макроэкономическими субъектами в процессе производства, распределения и потребления материальных благ и услуг, в экономике формируются устойчивые денежные потоки, составляющие в совокупности народнохозяйственный оборот доходов и расходов.

Кругооборот доходов и расходов в национальном хозяйстве

РЫНОК РЕСУРСОВ

РЫНОК РЕСУРСОВ

(факторов производства)

(факторов производства)

Услуги Оплата услуг

факторов факторов

производства производства

Налоги Налоги

Налоги Налоги

![]()

![]() ДОМАШИЕ ГОСУДАРСТВО ФИРМЫ

ДОМАШИЕ ГОСУДАРСТВО ФИРМЫ

![]()

![]() ХОЗЯЙСТВА

ХОЗЯЙСТВА

![]()

![]() Трансферты Субсидии

Трансферты Субсидии

Продажа Оплата

товаров государственных

закупок товаров

|

РЫНОК БЛАГ

По часовой стрелке (сплошная линия) от домашних хозяйств через рынок факторов фирмам поступают услуги факторов производства (услуги труда, капитала, земли, предпринимательства). В свою очередь, через рынок благ от фирм к домашним хозяйствам поступают различные материальные и нематериальные блага: продовольствие, автомобили, различные виды сервисного обслуживания и т.п. Движение всех этих реальных потоков ресурсов и конечно продукции оплачивается денежными потоками, движение которых против часовой стрелки показано пунктирной линией. От фирм домашним хозяйствам поступает оплата услуг факторов производства. Для домашних хозяйств – это их доходы, а для фирм эти платежи представляют собой расходы. От домашних хозяйств фирмам поступают платежи за конечные товары и услуги. Для домашних хозяйств эти платежи – расходы, для фирм – доходы.

На данной схеме показана циркуляция реальных благ и денежных потоков в закрытой экономике. Если помимо домашних хозяйств и фирм ввести в схему государство, то увидим, что государство взимает с фирм и домашних хозяйств налоги, предоставляя вместе с этим трансферты и субсидии. Кроме того, государство закупает на рынке ресурсов услуги труда и других факторов, а на рынке благ – различную продукцию, производимую фирмами.

2.4. Методы расчета ВВП как важнейшего показателя для измерения объема национального производства.

При расчете ВВП используются три основных метода:

· Метод добавленной стоимости.

ВВП – это денежная оценка всех произведенных конечных товаров и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и услуг, созданных на территории страны. Для правильно расчета ВВП необходимо учесть все продукты и услуги, произведенные в данном году, но без повторного, двойного счета. Вот почему в определении ВВП речь идет о конечных товарах и услугах . Эти блага потребляются в рамках домашних хозяйств и фирм, и не участвуют в дальнейшем производстве, в отличие от промежуточных товаров. Если в ВВП включить промежуточные продукты, используемые для производства других товаров (мука, купленная хлебозаводом для выпечки хлеба), то получается завышенная оценка ВВП (цена муки будет учтена несколько раз).

Исключить двойной счет позволяет показатель добавленной стоимости , который представляет разницу между продажами фирмами их готовой продукции покупкой материалов, инструментов, топлива и услуг у других фирм. Добавленная стоимость – это рыночная цена продукции фирмы, за вычетом стоимости потребленного сырья и материалов, купленных у поставщиков.

Суммируя добавленные стоимости, произведенные всеми фирмами в стране, можно определить ВВП, который и представляет рыночную оценку всех выпущенных товаров и услуг.

· Метод расчета ВВП по расходам.

Поскольку ВВП определяется как денежная оценка конечных товаров и услуг, произведенных за год, постольку необходимо суммировать все расходы экономических субъектов на приобретение конечных продуктов. При расчете ВВП на основе расходов или потока благ (этот метод также называют производственным методом) суммируются следующие величины:

1. Потребительские расходы населения (С ).

2. Валовые частные инвестиции в национальную экономику ( Ig ).

3. Государственные закупки товаров и услуг (G ).

4. Чистый экспорт (NX ), который представляет разность между экспортом и импортом данной страны.

ВВП = С + Ig + G + NX

· Метод расчета ВВП по доходам (распределительный метод).

ВВП можно представить как сумму факторных доходов (заработная плата, процент, прибыль, рента), т.е. определить как сумму вознаграждений владельцев факторов производства. В ВВП включаются доходы всех субъектов, осуществляющих свою деятельность в географических рамках данной страны, как резидентов (граждан, проживающих на территории данной страны, за исключением иностранцев, которые находятся в стране менее года), так и нерезидентов. В показатель ВВП также включаются косвенные и прямые налоги на предприятия, амортизация, доходы от собственности и нераспределенная часть прибыли. То, что для одних субъектов является издержками, для других – доходами.

Совмещение двух подходов к расчету ВВП по расходам и доходам.

| ВВП, рассчитанный по расходам |

ВВП, рассчитанный по доходам |

| Потребительские расходы населения (С) Валовые частные инвестиции ( Ig ) Государственные закупки товаров и услуг (G) Чистый экспорт (NX) |

Заработная плата (w ) Процент ( r ) Прибыль (Р) Амортизация (d) Косвенные налоги (T interect ) |

Оба метода считаются равноценными и должны давать в итоге одинаковую величину ВВП.

Не все сделки, осуществленные экономическими субъектами за расчитываемый период (за год), включаются в показатель ВВП. Во-первых, это сделки с финансовыми инструментами: покупка и продажа ценных бумаг – акций, облигаций и т.п. Финанасовые сделки не имеют прямого отношения к изменениям текущего реального производства. Во-вторых, продажа и покупка подержанных вещей и благ, бывших в употреблении. Их ценность была учтена ранее. В-третьих, частные трансферты (например, подарки), в данном случае это лишь перераспределение денежных средств между частными экономическими субъектами. В-четвертых, государствееные трансферты.

2.5. Расчет ВНП.

Помимо ВВП, в макроэкономическом анализе используется показатель валового национального продукта (ВНП ), который показывает годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом. Расчет ВНП основан на критерии принадлежности фатора производства резиденту или нерезиденту данной страны. Если к показателю ВВП добавлять разность между поступлениями от услуг факторов производства (факторными доходами) резидентов из-за границы и факторными доходами, полученными нерезидентами в данной стране, то получим показатель ВНП. Разность между показателями ВНП и ВВП для многих стран незначительна и колеблется в пределах +-1% от ВВП.

2.6. Номинальный и реальный ВВП.

Если расчеты ВВП производить в текущих ценах, то может оказаться искаженным физический объем производства. Есть разница в значениях номинального и реального ВВП.

Номинальный ВВП подсчитывается в текущих ценах (PQ ), где Р- индекс цен, Q – физический объем производства. Для определения физического объема производства устанавливается базисный год и рассчитываются в его ценах произведенный в текущем году ВВП. Новый базисный год обычно определяется каждые 10-15 лет.

Реальный ВВП – это фактический объем выпуска продукции, рассчитанный в ценах базисного года. Для вычисления реального ВВП необходимо использовать индекс цен.

Реальный ВВП ( Q) = номинальный ВВП ( PQ) / дефлятор ВВП,

следовательно,

дефлятор ВВП (Р) = номинальный ВВП (PQ) / реальный ВВП (Q)

Дефлятор ВВП измеряет интенсивность инфляции или обратного процесса – дефляции. Если величина индекса цен больше 1, то произошло дефлирование ВВП, если индекс цен меньше 1, то произошло инфлирование.

Дефлятор ВВП учитывает цены всех товаров и услуг, произведенных в стране. Дефлятор не учитывает цены импортных товаров. Дефлятор допускает изменения в наборе товаров и услуг в соответствии с изменением состава ВВП.

Макроэкономическая теория использует различные индексы цен для исчисления реального ВВП.

Индекс потребительских цен (ИПЦ), в котором используется фиксированный набор благ (“потребительская корзина”). Индекс Ласпейраса IL = p1 i q0 i / p0 i q0 i , где q0 i количество товаров и услуг, произведенных в базисном году, p0 i - цены товаров и услуг в базисном году, p1 i - цены товаров и услуг в текущем году. ИПЦ отражает только цены товаров, приобретаемых домашними хозяйствами. ИПЦ учитывает цены импортных товаров.

Индекс цен производителей (ИЦП), где в качестве весов цен берется количества товаров и услуг, произведенные в текущем году. Индекс Пааше Ip = p1 i q1 i / p0 q1 i , где q1 i - количество товаров и услуг в текущем году. Дефлятор ВВП представляет собой индекс Пааше.

![]()

![]()

![]() В последнее время широкое применение находит индекс Фишера

, представляющий собой среднегеометрическое значение из индексов Ласпейраса и Пааше. Ip

= IL

Ip

В последнее время широкое применение находит индекс Фишера

, представляющий собой среднегеометрическое значение из индексов Ласпейраса и Пааше. Ip

= IL

Ip

2.7. Логика прогнозирования ВВП.

Оценка вероятного уровня валового национального продукта (ВНП), является отправной точкой при определении долговременного прогноза экономического роста, так как это наиболее исчерпывающий измеритель экономического роста, имеющий всеобщее признание.

В США, к примеру, прогнозирование ВНП осуществляется такими организациями как National Planing Association, Conference Board и Department of Commerce, которые имеют богатейший опыт прогнозирования основных макроэкономических показателей. Изучение этого опыта позволило описать некоторую логическую последовательность этапов разработки прогноза ВНП и взаимосвязей важнейших макроэкономических показателей.

Таким образом, прогнозирование ВНП представляет процесс, разделенный на 3 этапа, в рамках которых определяется уровень ВНП и взаимосвязь с другими важнейшими показателями:

- 1 этап - составляющие компоненты ВНП;

- 2 этап - использование рабочей силы;

- 3 этап - компенсации, прибыль и цены.

Последовательность этапов разработки прогноза и взаимосвязь макроэкономических переменных наглядно представлена на схеме 1.

Прогнозирование ВНП и других важднейших макроэкономических переменных следует начать с "экзогенных" переменных - поведение которых слабо связано с текущим развитием экономики - и перейти далее к "эндогенным" , поведение которых в значительной степени зависит от всего остального.

Таким образом, 1 этап начинается с расчета экспорта и государственных расходов, первоначальные оценки которых могут быть сделаны на основе внешних источников. Кроме того, к примеру, в США, Commerce Department обеспечивает достаточно точными обзорами планов капитальных вложений и сведениями о первоначальной стоимости основного капитала у нерезидентов.

Краткосрочную оценку государственных и местных правительственных расходов на товары и услуги с успехом можно получить на основе изучения временных рядов и изменений в товарных запасах.

Схема 1. Логическая последовательность макроэкономического прогноза

Среднесрочный прогноз потребительских расходов населения на товары длительного пользования (РСД) может быть проанализирован и представлять грубую оценку частоты и амплитуды фазы текущего цикла деловой активности. Эти прогнозы должны быть пересмотрены заново с точки зрения ожидаемых в будущем финансовых условий и других изменений.

И, наконец, может быть использована некоторая дополнительная внешняя информация для разработки прогноза импорта и потребительских расходов на товары первой необходимости и услуги.

Комбинируя эти шаги производится первоначальная оценка ВНП, которая затем используется при обосновании прогнозов постоянного и переменного капитала. Если эти прогнозные расчеты , значительно будут отличаются, то весь процесс согласований и пересчетов может повторяться до тех пор, пока не установится логическая последовательность рассматриваемых явлений.

Этот непрерывный процесс повторений позволяет застраховать от ошибки логику процесса прогнозирования, как в экономическом смысле, так и с точки зрения количественных подсчетов на протяжении всех этапов прогнозирования.

Безработица и производительность

В сравнении с первым этапом, прогнозирование безработицы и производительности осуществляется относительно просто. Однако, может возникнуть ситуация, когда чисто на интуитивном уровне могут появиться вопросы, связанные с прогнозами переменных прогнозами 1-го этапа. И тогда нужно будет обратиться к предыдущим шагам.

Компенсации, прибыль и цены

Объединяя "реальный" прогноз с "номинальным", компенсации, прибыль и цены рассматриваются как фаза прогнозирования, требующая наиболее пристального внимания. А именно, принятые решения по поводу реальных расходов на 1-ом этапе непосредственно зависят от уровня инфляции. Результаты 3-го этапа вероятно будут нуждаться в других путях взаимосвязи с предварительными прогнозами предыдущих этапов. В особенности, номинальный прогноз ВНП тесно взаимосвязан с оценкой будущего курса монетарной политики , которая является ключом к разгадке того, какими ожидаются финансовые условия в экономике. Они окажут существенное влияние на потребительские расходы на товары длительного пользования.

Рассмотренные выше этапы разработки ВНП и наглядно представленные на схеме, начинаются с определения реального ВНП и затем двигаются в направлении к финансовым условиям, как к наиболее вероятному пути для принятия решений по поводу производства, продаж в нефинансовых организациях. Финансовые институты и казначейские корпорации извлекут пользу из результатов, начиная с момента разработки компонент номинального ВНП в сочетании с монетарной политикой и финансовыми условиями, учитывая цены , возвратятся к реальному ВНП как к остаточному. В общем, практическим правилом является следующее: сфокусируйте ваше внимание на том, что вас больше всего беспокоит ,либо, что вы знаете лучше всего.

Природа некоторых из повторяющихся процедур может быть проиллюстрирована с учетом взаимосвязей с другими переменными, которые изображены на схеме.

Рассмотрим порядок определения потребительских расходов населения и компенсации оплаты труда.

Личные потребительские расходы населения.

Теория потребительского поведения хорошо изучена: реальные потребительские расходы на услуги и товары первой необходимости (РСО) зависят от их величины в прошлом и размера доходов. Но даже экономическая теория не может установить будет ли влияние инфляции положительным или отрицательным, количество эмпирических наблюдений подсказывает, что инфляция сильно снижает потребление.

Теория еще не определила, какая эмпирическая величина дохода является наиболее подходящей. В практике прогнозирования чаще всего используется такой доступный показатель как ВНП - измеритель произведенного дохода. Это позволяет составить следующее уравнение:*

РСОt = -71,8 + 0,99 РСОt-1+0,09 ВНПt +0,03 ВНПt-1 - 3,7% ΔСРIt (1)

Прогноз РСО основывается на предварительных расчетах "объясняющих" переменных , находящихся в правой части уравнения. Как правило, число объясняющих переменных включает кроме РСО и другие , предварительно спрогнозированные переменные ( в нашем случае ВНП , СРI). Лучше всего начать с легко разрабатываемых перспективных расчетов, которые разрабатываются и публикуются официальными организациями, например, такой как Национальное Бюро Экономических Исследований (NBER) в США. Если прогноз роста ВНП составит 2,2% в год, а индекс потребительских цен (СРI) - 7,5%, то в результате решения уравнения (1) РСО (потребительские расходы на товары первой необходимости и услуги) возрастут на 4,1% в прогнозируемом году.

Однако в уравнении не учтены внешние факторы, которые могут оказать существенное влияние на отклонение реальных данных от прогноза в квартальных наблюдениях.

Трудовые компенсации.

Рост компенсаций за труд (%ΔСОМР) зависит от инфляции (%?СРI) и изменений состояния рынка труда, что в конечном счете отражается на изменении уровня занятости, ?UR. На основе ежегодных данных более, чем за 20 лет было рассчитано следующее уравнение:

%ΔСОМРt = 2,78 + 0,5%ΔСРIt + 0,24%ΔСРIt-1 - 0,ΔURt

Таким образом, макроэкономический прогноз представляет собой логическую последовательность разработки основных макроэкономических показателей, между которыми существует причинно-следственная связь. Качество прогнозов, полученных на основе подобных эконометрических моделей в значительной степени зависит от методов разработки макроэкономических переменных:

Уравнение было построено на реальных данных РСО и ВНП в расчете на 1 жителя. Используя численность населения на прогнозируемый период, эти показатели можно превратить в необходимые прогнозные макроэкономические агрегаты

| Переменная |

Метод разработки |

| Потребительские расходы на товары длительного пользования |

3 ,4, 2 |

| Другие потребительские расходы |

2 |

| Инвестиции граждан |

3, 4 |

| Государственные расходы |

4, 1 |

| Экспорт |

4, 1 |

| Импорт |

4, 2 |

| Изменения в товарных запасах |

1, 3 |

| Уровень безработных |

2, 1, 4 |

| Производительность |

2, 3 |

| Компенсации |

2, 4, 3 |

| Индекс потребительских цен |

4, 2 |

Обозначение методов разработки:

1. статистические методы обработки временных рядов

2. эконометрические методы

3. циклические сравнения

4. внешние источники информации.

2.8 Роль макроэкономических показателей.

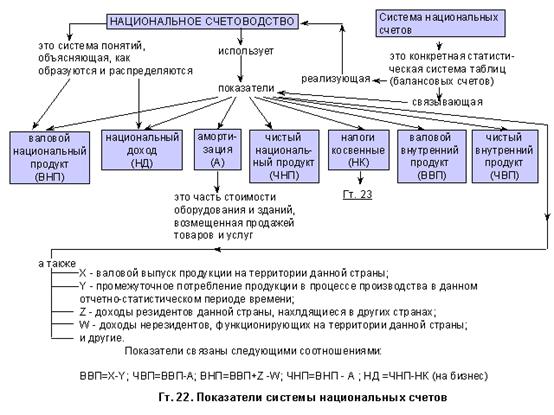

На основе ВВП рассчитываются показатели национальных счетов, широко используемые в экономической теории и статистике. Система национальных сетов связывает воедино важнейшие экономические показатели – объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную систему сбора и обработки информации и применяется практически во всех странах для макроэкономического анализа рыночной экономики. Она позволяет в наглядной форме представить ВВП (ВНП) на всех стадиях его движения, т.е. производства, распределения, перераспределения и конечного использования. Ее показатели отражают структуру рыночной экономики, институты и механизмы функционирования. Использование СНС необходимо для проведения эффективной макроэкономической политики государства, экономического прогнозирования, для международных сопоставлений национального дохода. Ниже приведена краткая схема Системы национальных счетов.

|

Национальное счетоводство - комплексная система понятий, которые объясняют создание, распределение, перераспределение и использование валового национального продукта и национального дохода в рамках экономической системы с определенной структурой и закономерностями функционирования. Модель национального счетоводства ООН можно рассматривать как некоторую теоретическую концепцию, которая включает в себя: а) описание продукта и дохода нации, а также их движение с точки зрения равенства инвестиций и сбережений; б) модель межотраслевого баланса В.Леонтьева "затраты- выпуск"; в) анализ движения (потоков) финансовых средств, отражающего встречное движение материальных благ и услуг. Практической реализацией данной концепции является система национальных счетов, т.е. конкретная статистическая система, базирующаяся на комплексе специальных балансов, в которых выражены равновесные состояния совокупности операций обмена между участниками экономических отношений.

Национальное счетоводство выполняет для экономики в целом те же функции, что бухгалтерский учет для отдельного предприятия. Для практики большое значение имеет нахождение таких состояний макроэкономического равновесия, которые можно получить из регулярно и официально наблюдаемой и фиксируемой в документах общенациональной статистической информации. Различные показатели, которые входят в систему национальных счетов, позволяют измерять объем производства в конкретный момент времени и раскрывать факторы, непосредственно определяющие функционирование экономики. Информация, которую дают счета валового внутреннего продукта и национального дохода, служит основой для формирования и проведения в жизнь государственной политики, направленной на улучшение функционирования экономики. Таким образом, практическое наблюдение за макроэкономикой в западных странах основывается именно на методологии и теоретических принципах национального счетоводства и системы национальных счетов, главным содержательным элементом которых является валовой национальный продукт. В нашей стране проводится работа по освоению и использованию методологии системы национальных счетов для практических целей.

Система национальных счетов - статистическая система, представляющая собой формализацию теоретической концепции национального счетоводства и состоящая из логически последовательной и интегрированной совокупности счетов, таблиц и балансовых ведомостей, которые отражают производство, распределение и использование валового национального продукта и национального дохода страны. Система национальных счетов является замкнутой системой, где все счета страны могут быть сведены в единую матрицу, отражающую все потоки (товаров, услуг, денег, финансовых документов) в национальном хозяйстве. Основными структурными элементами системы национальных счетов являются: экономические функции- производство, потребление, накопление, посредничество в перераспределении доходов; экономические операции - индивидуальные акты, которые совершают хозяйственные единицы в процессе выполнения экономических функций (операции с материальными благами и услугами, операции по распределению, финансовые операции и пр.); экономические агенты - субъекты экономических операций, принимающие хозяйственные решения (чистые отрасли, институциональные секторы); объекты экономических операций - товары, услуги, деньги, финансовые документы. В системе национальных счетов используется система двойной записи по методу бухгалтерского учета. Метод построения системы национальных счетов заключается в отражении всех экономических процессов как совокупности двусторонних операций, совершаемых контрагентами. Национальное хозяйство представляется в виде замкнутой модели; экономическая деятельность субъектов расписывается по счетам как потоки доходов и расходов.

Валовой национальный продукт (ВНП) - один из обобщающих статистических показателей, использующийся в системе национальных счетов. В нашей стране ВНП исчисляется статистикой с 1987 г. и принципиально отличается от применявшихся у нас ранее показателей тем, что отражает результаты деятельности не только в материальном, но и в нематериальном производстве. В системе национальных счетов ВНП рассчитывается теми же методами, что и валовой внутренний продукт, в отличие от которого ВНП выражает конечные результаты экономической деятельности представителей данной страны независимо от их местонахождения (внутри или за рубежом). Переход от ВВП к ВНП осуществляется за счет секторов-резидентов и секторов-нерезидентов. Резиденты являются гражданами данной страны, но функционирующие как внутри страны, так и за ее пределами (служащие, студенты и военные, которые финансируются данной страной; туристы; сезонные рабочие, находящиеся за рубежом сроком до одного года). Нерезиденты временно проживают на территории данной страны, аих деятельность оплачивается за счет бюджета их государства. Таким образом, физические и юридические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны. ВНП определяется путем добавления к ВВП трансфертных платежей и факторных доходов (дивиденды, проценты, заработная плата, рента), получаемых секторами-резидентами данной страны в других странах, и вычитания аналогичных доходов секторов-нерезидентов в рассматриваемой стране. ВНП, измеряемый через производство, представляет собой валовую рыночную стоимость товаров и услуг, произведенных секторами-резидентами страны за определенный период времени за вычетом стоимости промежуточного потребления (см. валовой внутренний продукт). ВНП, измеренный через доходы, представляет собой сумму факторных доходов от внутреннего производства в виде заработной платы, выплаченных процентов и прибыли владельцев предприятий, а также чистых факторных доходов секторов-резидентов из-за рубежа. ВНП, измеренный через конечное потребление, есть совокупная рыночная стоимость товаров и услуг, приобретенных домашними хозяйствами, предприятиями и правительством, а также остатков нереализованной продукции. Все три метода измерения ВНП дают, по определению, один и тот же количественный результат.

Национальный доход - один из основных обобщающих статистических показателей, использующийся в системе национальных счетов. Национальный доход представляет собой сумму всех видов доходов, полученных экономическими агентами в течение данного статистического периода за их вклад в производство валового национального продукта. Чтобы определить показатель общего объема заработной платы, процентов, рентных платежей, дивидендов, прибыли и других доходов, т.е. величину национального дохода, необходимо из чистого национального продукта вычесть налоги косвенные. Национальный доход может быть также определен посредством расчета валового национального продукта по доходам при исключении двух видов платежей - амортизации и косвенных налогов на бизнес. В указанном выше смысле общие доходы нации можно определить как заработанный национальный доход. Поэтому в него не включаются косвенные налоги, так как государство, получая их, не вкладывает никаких ресурсов в производственный процесс. Однако в системе национальных счетов более широко используется показатель располагаемого национального дохода, под которым понимается общая велики. на доходов, полученных и переданных хозяйственным единицам в результате производственной деятельности или от собственности, а также в результате перераспределительных процессов. При исчислении располагаемого национального дохода суммируются:

а) заработная плата - вознаграждение лицам наемного труда, выплачиваемое в денежной и натуральной форме;

б) взносы на социальное страхование которые не зависят от количества и качества труда и вносятся предприятиями;

в) косвенные налоги на бизнес и другие государственные сборы;

г) субсидии - это "отрицательные налоги". Они уже не содержатся в рыночных ценах, в которых исчисляются основные статистические показатели, поэтому из совокупных доходов вычитаются;

д) пособия- трансфертные платежи домашним хозяйствам в денежной и натуральной форме, которые производятся административными или частными бесприбыльными организациями без каких-либо эквивалентов:

е) международная помощь - безвозмездные выплаты одного государства другому и взносы в международные организации. Если нам помогают больше, чем мы, то международная помощь включается со знаком "+", если больше помогаем мы, то со знаком "-":

ж) нераспределенная прибыль корпораций - чистая прибыль, которая остается у корпораций после вычета из произведенной добавленной стоимости издержек на оплату труда, амортизации, налогов, процентов и дивидендов;

з) доходы от собственности - поступления во все секторы экономики в виде дивидендов, ренты, процентов;

и) доходы от индивидуальной деятельности - доходы мелких не корпоративных предприятий и свободных профессий;

к) доходы от страхования - сальдо ежегодно; выплат пособий по страхованию и взносов на страхование (если пособия больше взносов, то разность учитывается со знаком "+"; если пособия меньше взносов, то со знаком "-");

л) доходы от операций: внешним миром - включается сальдо этих доходов (см. Платежный баланс).

Чистый национальный продукт (ЧНП) - один из обобщающих статистических показателей, использующийся в системе национальных счетов. ЧНП представляет собой разницу между валовым национальным продуктом и суммой амортизационных отчислений в национальном хозяйстве (см. Амортизация). ЧНП можно исчислять и другим методом, рассматривая его как сумму доходов: заработной платы, взносов на социальное страхование, налогов, процентов, дивидендов, рентных платежей, нераспределенной прибыли корпорации, доходов от индивидуальной деятельности, а также других форм доходов резидентов данной страны.

Налоги косвенные - налоги на товары и услуги, взимаемые путем установления надбавки к цене или тарифу. В отличие от налогов прямых налоги косвенные не связаны непосредственно с доходом или имуществом налогоплательщика, т.е. физического или юридического лица, на которое законом возложена обязанность выплачивать налог. Таким лицом обычно является производитель или продавец товаров и услуг. Здесь налоговое бремя через механизм цен может перекладываться на другое лицо, каковым обычно выступает покупатель товаров и услуг. Существуют три основные разновидности косвенных налогов: акцизы, фискальные монопольные налоги и таможенные пошлины. В свою очередь акцизы подразделяются на индивидуальные, или выборочные, которые взимаются с отдельных видов товаров и Услуг, и универсальные. К последним относятся налог с оборота и налог на добавленную стоимость. Фискальные монопольные налоги древний, но отмирающий вид косвенных налогов. Они характеризуются тем, что налоговая ставка не устанавливается, просто государство монополизирует производство отдельных продуктов, таких, как винно-водочные изделия, соль, спички и т.п.

Валовой внутренний продукт (ВВП) - один из обобщающих статистических показателей развития национального хозяйства; основной показатель в системе национальных счетов. ВВП представляет собой совокупную рыночную стоимость всего объема конечного производства товаров и услуг как в материальном, так и в нематериальном производстве за определенный статистический период (обычно за год). Под конечным производством понимаются товары и услуги, покупаемые для конечного использования, а не для перепродажи или дальнейшей переработки. Продажа промежуточной продукции не учитывается при подсчете ВВП. Это означает, что ВВП можно определить, подсчитывая и суммируя добавленные стоимости, созданные всеми фирмами в экономике. Добавленная стоимость -это рыночная цена объема продукции, произведенной фирмой, за вычетом стоимости потребленных сырья, полуфабрикатов, материалов, приобретенных у поставщиков. Это производственный метод подсчета ВВП. Кроме того, существуют метод расчета ВВП по расходам и метод расчета ВВП по доходам. Первый означает, что объем ВВП равен сумме денежных расходов всех секторов в экономике (домашних хозяйств, частного бизнеса и государства), необходимых для того, чтобы выкупить на рынке весь объем производства. При этом методе суммируются расходы домашних хозяйств на личное потребление, инвестиционные расходы частных предприятий, государственные расходы на покупку товаров и услуг и сальдо экспортно-импортных операций с товарами и услугами. Метод расчета ВВП по доходам предполагает суммирование всех доходов физических и юридических лиц, полученных ими от производства всего объема продукции за данный статистический период. К доходам относятся: заработная плата с отчислениями на социальное страхование, рентные платежи, проценты, прибыль (которая может распадаться на дивиденды и нераспределенную прибыль корпораций), а также амортизация и налоги косвенные. Теоретически все три метода подсчета ВВП должны дать одинаковый результат. Однако на практике существуют расхождения при определении ВВП различными способами. Так, например, многие граждане и предприятия умышленно занижают величину своих доходов, укрывая часть из них от налогообложения. Это приводит к тому, что объем ВВП, исчисленного по доходам может оказаться ниже, чем ВВП, рассчитанный по расходам.

Чистый внутренний продукт (ЧВП) - один из обобщающих статистических показателей развития национального хозяйства, использующийся в системе национальных счетов. ЧВП представляет собой разницу между валовым внутренним продуктом и величиной амортизационных отчислений (см. Амортизация). Таким образом, ЧВП можно рассматривать как суммарные доходы, полученные в течение статистического периода (обычно года) только на территории данного государства как в отраслях материального, так и в отраслях нематериального производства.

Взаимосвязь макроэкономических показателей может быть представлена следующей схемой:

валовый внутренний продукт (ВВП) – амортизация =

чистый внутренний продукт (ЧВП) – косвенные налоги =

взносы на социальное страхование – индивидуальные подоходные налоги – нераспределенная прибыль корпораций + трансфертные платежи =

располагаемый доход (РД)

2.10. Проблема достоверности макроэкономических показателей.

В целях выработки финансовой политики необходимо проводить анализ и прогнозирование взаимосвязей материальных и финансовых потоков в экономике, осуществлять достоверный расчет основных макроэкономических показателей. Проблема заключается в том, что процесс реформирования экономики опережает процесс совершенствования системы сбора и обработки статистической информации. Показатель ВВП дает возможность в денежном выражении измерить объем годового производства страны, но ВВП не полностью отражает экономическое благосостояние нации.

Во-первых, практически во всех странах отсутствует систематическая и достоверная информация таких видов деятельности, как домашний уход за больными и детьми, домашнее благоустройство (ремонт квартир, обуви, аппаратуры и т.п. своими силами).

Во-вторых, отсутствует оценка негативных результатов функционирования производства (загрязнение окружающей среды, изменения климата, истощение ресурсов), что влечет уменьшения благосостояние общества.

В-третьих, показатель ВВП не учитывает благосостояние общества, связанное с досугом: в условиях высокоразвитой экономики уровень доходов достаточен для качественного отдыха и увеличения свободного времени значительной части населения, что равнозначно увеличению благосостояния страны.

В-четвертых, в мире, в том числе и в России трудности достоверного расчета макроэкономических показателей усугубляются наличием “теневой” экономики, масштабы которой в настоящее время не подлежат точной оценке. По мнению Госкомстата России, доля ее в структуре российского ВВП сейчас составляет порядка 20%. Но возникает вопрос: ограничивается ли масштаб теневой экономики этой цифрой и в какой мере ее размеры реально учитываются в расчетах ВВП? По оценкам различных экспертов, этот показатель варьирует от 30 до 50% в стоимостной оценке. Это влияет на расчет таких показателей, как например скорость оборота денежных средств, оборачиваемость средств в расчетах.

Отсутствие достоверной информации при принятии того или иного решения в сфере макроэкономического регулирования ведет к определенному искажению запланированного соотношения между ростом цен, удорожанием кредита и оттоком капитала из реального сектора в сферу спекуляции. Новые подтверждения этому содержит январский бюллетень Института экономического анализа. Исследование посвящено анализу последствий денежной эмиссии, которую нынче опять стало модно рассматривать как якобы приемлемый способ выхода из кризиса. Это стало уже вопросом не теории, а практики: только за сентябрь-декабрь 1998 г. денежная база была увеличена на 30%, что соответствует росту на 123% в расчете на год (против запланированных правительством 30%). Столь же строгая статистическая закономерность в соотношении денежной эмиссии и экономического роста:

– в странах с эмиссией ниже 4% в год среднегодовые темпы прироста ВВП на душу населения составили 1,9%;

– в странах с эмиссией от 4 до 15% прирост составил 1,8%;

– при эмиссии от 15 до 30% – прирост 1,7%, при эмиссии от 30 до 100% экономический рост составил всего 0,4% в год;

– свыше 100% экономический рост был отрицательный, то есть спад в среднем на 2,2% в год.

В России максимальным темпам эмиссии соответствовали максимальные темпы экономического спада, при сокращении эмиссии спад замедлился, а в 1997 г. получился даже небольшой прирост производства. В 1998 г. имела место значительная эмиссия, и возобновился спад ВВП.

Необходимо отметить, что на состояние экономики России огромное влияние оказывает конкретная политическая ситуация, действующая практика налогообложения и государственного регулирования, что способствует направлению финансовых ресурсов на потребление в большей степени, чем на накопление и инвестирование.

При этом сложности в получении объективных стоимостных оценок дополняются проблемами учета производства продукции в натуральном выражении, вызванными попытками руководителей отдельных организаций занизить масштабы выпуска продукции в целях как сокращения налогооблагаемой базы, так и обоснования причин неплатежеспособности.

В результате в сфере анализа и прогнозирования макроэкономических показателей в настоящее время возникают проблемы при расчете:

объемов промежуточного потребления и валового внутреннего продукта, в том числе на стадии первичного распределения и конечного использования;

финансовых показателей хозяйственной деятельности организаций;

динамики натуральных и стоимостных показателей по отдельным отраслям реального сектора экономики.

Таким образом, возникает необходимость разработки системы расчета макроэкономических показателей, включающей корректировку на неучтенный объем натурально-стоимостных и финансовых ресурсов.

3. Заключение.

Таким образом, ВНП и другие макроэкономические показатели являются показателями экономического состояния общества. Макроэкономические показатели важны для прогнозирования экономического развития страны, принятия правильных решений. И хотя различные показатели национального дохода не учитывают нерыночные и нелегальные сделки, изменения фонда свободного времени и качества товаров, состава и распределения совокупного выпуска, а также экологические последствия производства, тем не менее они являются довольно точными и полезными индикаторами экономического состояния страны.

4. Список литературы.

1. Командоров И.В. Проблема достоверности макроэкономических показателей // Материалы XXXVII международной научной студенческой конференции, Новосибирск,1999 - http://www.nsu.nsk.su/conf/issc/econ2/index.htm

2. Курс экономической теории / под ред. Чепурина М.Н. и Киселевой Е.А.– Киров, 1999

3. Луссе А. Макроэкономика. – С-Пб., 1999

4. Макконел К.Р., Брю С.Л. Экономикс. – М., 1995

5. Савицкая Е.В., Евсеев О.В. Экономический словарь для юных бизнесменов -

http://www.bashedu.ru/konkurs/luchenko/rus/base/gt_22.htm

6. Толпинская В.А. Логика прогнозирования ВНП // интернет - журнал Полемика, №5, ноябрь 1999 – http://ns.irex.ru/publications/polemika/5/art4.htm