| Похожие рефераты | Скачать .docx |

Реферат: Определение варианта пополнения флота судоходной компании

Содержание

Введение____________________________________________________________3

1. Анализ перспектив использования флота судоходной компании для освоения заданных грузопотоков_____________________________________________5

2.Обоснование целесообразности инвестиционного проекта судоходной компании__________________________________________________________12

3. Определение возможных вариантов эксплуатации судна в зависимости от состояния мирового рынка_______________________________________________26

Заключение________________________________________________________28

Литература_______________________________________________________29

Введение

Вопросы инвестиционной политики судоходной компании – важнейшее направление в ее управленческой деятельности. При определении основных направлений инвестиционной политики необходимо помнить, что международное судоходство – достаточно специфический вид деятельности, подверженный влиянию множества случайных факторов, в том числе политической и экономической природы.

Несмотря на то, что судоходство – область деятельности, связанная с многими рисками, задачи судовладельца в условиях неопределенности остаются неизменными – эксплуатация флота с позиции наиболее эффективного использования наличного тоннажа.

Наличный тоннаж судовладельца подвержен естественному процессу старения и требует своевременного и рационального обновления.

Судостроение как единственная отрасль, обеспечивающая обновление флота судовладельцев, весьма капиталоемкая и трудоемкая, с длительным циклом выпуска готовой продукции, а следовательно – «связывания» средств. В связи с этим финансирование судостроения всегда было достаточно рискованным и требует очень серьезных гарантий, защищающих заказчика и банки от всевозможных рисков в период строительства.

Известно, что период постройки новых судов от момента подачи заказа до момента его исполнения составляет 3-4 года. Суда могут иметь различные экономически оправданные периоды эксплуатации, зависящие от их типов и характера эксплуатации. Так, период службы балкеров и танкеров составляет около 20 лет. Суда-рефрижераторы и другие специализированные суда могут иметь период службы до 30 лет, а круизные и пассажирские суда могут эксплуатироваться до момента списания на металлолом в течение 40-50 лет. Однако, в среднем, экономически оправданный период эксплуатации судов грузового флота оценивается в 12-15 лет.

В настоящее время возраст торгового флота в мире в среднем составляет 17 лет. Наблюдается устойчивая тенденция роста среднего возраста флота даже при условиях демонтажа в первую очередь старых судов и работы судостроительных верфей мира в полную мощь.

В таких условиях особенно необходим тщательный анализ и обоснование возможных направлений инвестиций – приобретение нового тоннажа (так называемых судов-новостроек), приобретения тоннажа, находившегося ранее в эксплуатации в других компаниях (так назывемого тоннажа second-hand), модернизации имеющихся судов.

К основным причинам приобретения судов можно отнести следующие:

· необходимость реновации флота и его частичной замены;

· расширение возможностей компании и освоение растущих либо новых грузопотоков;

· ожидание значительного роста прибылей в результате анализа текущей ситуации на рынке;

· усиление конкурентоспособности;

· реализация резервов денежной наличности в кассе и текущих счетах;

· надежда на высокие дивиденды в будущем;

· приобретение на некоторый срок с перспективой возможной продажи в будущем по более высоким ценам.

Продажа судов, как правило, является следствием:

· необходимости реновации флота, связанной с его естественным старением;

· использования основного капитала;

· данных ранее обязательств предыдущим владельцам;

· возможного уменьшения расходов на содержание флота;

· вынужденной продажи, связанной с оплатой сборов, пошлин, налогов.

Как видно, при проведении инвестиционной политики, судоходная компания может иметь с одной стороны, в качестве определяющего – мотив приобретения судов в целях их дальнейшей эксплуатации, а с другой – использовать в перспективе возможный фактор роста их рыночной стоимости.

До начала 70-х годов основным методом приобретения судов на мировом рынке являлось финансирование инвестиционных программ на основе собственных средств судовладельца. Однако, в последние десятилетия все большее распространение приобрело использование будущим владельцем ссудного капитала.

Примерно 25 лет назад начался процесс, в результате которого банки стали главной двигательной силой воспроизводства морского транспорта. Среди ряда причин, способствовавших значительному включению финансовых институтов в процесс расширенного воспроизводства морского транспорта, следует выделить две главные: значительный рост спроса на внешнее финансирование и значительный ответный рост предложений финансовых средств на международном рынке ссудных капиталов.

Особенность первой из перечисленных причин в том, что рост международной мировой торговли требовал от судоходных компаний таких капиталовложений в развитие флота, которые они не могли обеспечить в режиме внутреннего финансирования.

Финансирования судоходства стало проходить по схеме с высокой долей участия ссудного капитала – часто до 80 %, а в отдельных случаях – до 100 % от стоимости судна.

Целью данного курсового проекта в соответствии с вышесказанным является анализ возможных вариантов пополнения флота судоходной компании. К рассмотрению предлагаются несколько судов на различных направлениях и различные схемы финансирования. Задача состоит в том, чтобы определить какое судно при каком варианте эксплуатации принесет судовладельцу максимальную прибыль.

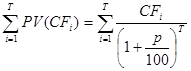

Решение вопроса о выборе оптимального варианта в данном проекте будет решаться с помощью показателя ![]() - чистая современная стоимость, который является центральной оценкой эффективности проекта, без которой не обходится ни один анализ проекта. Этот показатель позволяет наиболее точно оценить проект с точки зрения соотношения затрат и планируемых доходов.

- чистая современная стоимость, который является центральной оценкой эффективности проекта, без которой не обходится ни один анализ проекта. Этот показатель позволяет наиболее точно оценить проект с точки зрения соотношения затрат и планируемых доходов.

Кроме того, для получения более полной информации о проекте будет использоваться показатель внутренней нормы прибыльности (IRR ), который позволяет оценить эффективность проекта путем сравнения его с процентной ставкой кредита, на которую может рассчитывать судовладелец при получении кредита в банке.

Поскольку ситуация на мировом рынке в длительной перспективе, на которую рассчитаны инвестиционные проекты, может меняться, то следует оценить влияние возможных изменений на проект, что будет сделано путем использования критических ставок бербоут-чартера и тайм-чартера.

Таким образом, выполнение всех указанных расчетов позволит осуществить выбор наилучшего со всех точек зрения проекта.

1. Анализ перспектив использования флота судоходной компании для освоения заданных грузопотоков

На протяжении тысячелетий зерно и соль, песок, уголь и другие насыпные грузы составляли самую значительную часть товаров, перевозимых по морю. Сама простота принципа погрузки и разгрузки и связанная с этим возможность максимального упрощения устройств судов и оборудования, казалось бы, гарантировала балкерному флоту постоянное процветание. Но сегодня перспективы этого флота далеко не радужные.

Из-за ослабления зернового рынка и кризиса 1997 года, подорвавшего доходы угольных линий, занятость балкерного флота выросла только на 1,5 %, по сравнению с более чем 3 % в течение 80-х годов. Произошла также потеря оптовых партий некоторых грузов за счет их перевода в область контейнерных перевозок.

Тем временем падение цен на вновь строящиеся суда и снижение фрахтовых ставок (на 40 % по сравнению с предыдущим десятилетием) привело к тому, что балкер постройки 1989 года терял две трети первоначальной стоимости менее чем за половину срока его обычной эксплуатации.

В ближайшие годы перспективы роста спроса на балкерные перевозки не намного лучше, чем они были в 1989 году, а ситуация с предложением тоннажа гораздо хуже. Предполагается возрастание количества тоннажа в возрасте более 20 лет, вследствие высокого уровня его поставок в течение 80-х. Это тот объем, который предохранил рынок от длительного спада в 90-х годах. В то время как ситуация на рынке резко ухудшилась, было списано значительное количество старых судов. что помогло удержать предложение под контролем на весь период восстановления фрахтовых ставок. Однако подобный буфер не сможет противодействовать неумолимому наводнению рынка новыми судами неопределенно долго.

Если в секторе “panamax” за последние 10 лет количество зафрахтованных судов увеличилось вдвое и сейчас по дедвейту составляет около 40 % от их общего количества, то заказы на “handysize” и “capesize”, напротив, были уменьшены практически вдвое.

В ближайшие три-пять лет подъем экономики стран Азии представяется достаточным для восстановления балкерного рынка, однако в более далекой перспективе существует значительное структурное препятствие для улучшения доходов и цен. В течение последних 30 лет цикличность колебаний доходов несколько затрудняла выделение их общих тенденций. Например, фрахтовые ставки на суда типа “panamax” колебались до 70 % относительно их средней величины. При этом средняя стоимость постройки судов ежегодно, начиная с 1970 г., возрастала только на 0,8 %, что было значительно ниже среднего уровня инфляции.

Ситуация вряд ли изменится в ближайшее время. Даже по самой оптимистичной оценке, контракты на постройку балкеров сегодня далеко превышают потребности их замены на достаточно сбалансированном рынке. Притом что тенденция роста фрахтовых ставок по сравнению с циклическими изменениями остается незначительной.

Ключевой фактор в оценке будущего развития – суммарный тоннаж флота в возрасте более 25 лет, который является потенциальным кандидатом для списания. Например, в 1982 году “panamax” секторе не было судов старше 25 лет, а к 1996 году 2,6 % балкерного флота этого типа достигло такого возраста.

Большинство старого тоннажа находится в “handysize” секторе, списание которого оказывает наименьшее влияние на рынок для стабилизации которого в современных условиях представляется более предпочтительным списание 25-летних судов типа “capesize”, чем балкеров меньших размеров. Однако надеяться на подобное решение вопроса трудно: существующее законодательство не ограничивает эксплуатацию старого балкерного тоннажа, поэтому количество списываемых судов старше 25 лет, скорее всего, не будет превышать уровня, определяемого процессом естественного старения.

Вызывает некоторое беспокойство и наличие избыточных мощностей в судостроительной промышленности. Относительно низкие цены на новострой, существующие в настоящее время из-за значительных субсидий отрасли, налоговых льгот и объединения судовладельцев и судостроителей в конгломераты, возможно, и являются причиной избытка балкерного тоннажа и его низкой рентабельности.

Таким образом, в ближайшее время вероятен относительно резкий спад на рынке балкерного флота из-за повышения соотношения уровня цен на подержанные суда по сравнению с доходами и затратами на их содержание.

В ближайшее десятилетие предполагается возрастание перевозок руды и угля, особенно в странах Тихоокеанского региона. Наиболее востребованными будут суда дедвейтом 80 тыс.т, и в частности особенно суда дедвейтом более 150 тыс.т, использующие новые портовые сооружения в Австралии, Южной Африке и США.

Что касается зерна, то можно предположить некоторый прирост его импорта странами Латинской Америки, Африки, Ближнего Востока и Азии. прирост населения сам по себе обеспечит расширение рынка зерна, в связи с ограниченным ростом его производства в странах-импортерах. В результате в течение следующих десяти лет импорт зерна будет расти и его морские перевозки будут составлять в среднем более 200 млн.т. Поскольку импорт развивающимися странами будет стимулировать развитие средств обработки, то наибольшую выгоду из складывающейся ситуации сможет извлечь “panamax” сектор, который будет удовлетворять до 60 % спроса на перевозки.

Остальные виды навалочных грузов, составляющие 25-30 % от общего объема навалочных перевозок, будут обеспечивать работой флот дедвейтом более 10 тыс.т. Для этого сектора можно предсказать небольшое, но уверенное увеличение количества грузов, которые в последующие десять лет будут составлять около 20 % спроса на балкерный тоннаж.

Одиннадцать лет назад, вместе с суверенитетом, Украина обрела довольно значительную часть советского морского комплекса: 30 % судостроительных предприятий, 27 % транспортного флота и 50 % пассажирских судов. На первый взгляд такое наследство дало украинской морской индустрии неплохие стартовые условия. Однако вместе со столь значительным потенциалом Украине достались и не менее значительные проблемы: у судоходных компаний не было средств на обновление флота; они оказались не подготовлены к жесткой конкуренции на фрахтовом рынке. В результате суда начали простаивать в портах, что ускорило их естественное старение.

В судоходстве произошли существенные изменения. Перевозкой грузов теперь занимается достаточное большое число появившихся небольших судоходных компаний со старыми судами.

Нынешнее состояние морского и речного украинского торгового флота характеризуется целым рядом негативных тенденций:

· сокращение количества торговых судов, в том числе под национальным флагом;

· уменьшение валютных поступлений, полученных от работы флота, и, соответственно, сокращение налоговых отчислений;

· активное старение флота, что, в свою очередь, приводит к ограничению заходов отечественных судов в иностранные порты;

· снижение объемов участия украинского флота в перевозках внешнеторговых грузов, что ведет, кроме потерей прибылей, к усилению зависимости Украины от мирового фрахтового рынка и увеличению импорта транспортных услуг.

Одна из самых острых проблем для судоходных компаний страны — проблема обновления и строительства флота. Если раньше вопрос постройки новых судов решался централизованно, в масштабах другого государственного строя, то сейчас судоходным компаниям приходится действовать самостоятельно. К сожалению, экономика Украины не позволяет строить и обновлять флот быстро и качественно, поэтому он в основном состоит из старых, технически изношенных судов, и поддержание их в хорошем состоянии требует от судовладельцев значительных материальных затрат.

За десять лет независимости Украины все пополнения нашего флота – 6 судов для УДП, 5 – для «Укрречфлота» (за счет кредита ЕБРР) и по одному – для ЧМП, АМП и «Укрферри».

И тем не менее, замена старого флота с каждым годом приближается. Ответ, казалось бы, лежит на поверхности — строить либо приобретать суда. Но где в условиях непрекращающегося кризиса найти необходимое для этого финансирование? Ведь флот не окупается быстро. Да и стоимость одного судна в зависимости от его назначения, типоразмера и возраста измеряется миллионами или даже десятками миллионов долларов США.

Финансирование является неотъемлемой частью развития любого бизнеса. В настоящее время в судоходстве оно еще более необходимо, чем когда - либо, так как рост стоимости и размеров судов означает, что традиционные источники средств на приобретение судов из накопленных резервов и прибыли зачастую являются недостаточными. Об этом свидетельствует и мнение руководителей бывших государственных судоходных компаний. По их мнению, предприятие за счет собственных средств может покрыть примерно лишь 20 % необходимых ресурсов. Но колоссальная потребность в новых судах, хоть и не подкрепленная соответствующей платежеспособностью, существует.

Хотя есть обобщенное понятие инвестиций как любого вложения извне в деятельность предприятия, мы будем придерживаться строгого разделения понятий: заемные средства и инвестиции.

Заемные средства, или кредиты коммерческих банков, на протяжении длительного периода являлись основным финансовым источником для развития флота.

Однако в настоящее время получение банковского кредита, как в отечественных, так и в зарубежных банках, сопряжено с определенными трудностями.

Учитывая состояние постсоветской экономики, можно понять причину отсутствия внутренних финансовых инвестиционных ресурсов. Во-первых, выдача кредита на подобную сумму не под силу одному, даже крупному, банку. Во-вторых, срок кредитования в украинских банках может быть не более, чем на 2—3 года, что не соответствует сроку окупаемости судна (в среднем 7—12 лет) и не может удовлетворить судовладельца. В-третьих, процентная ставка предоставления кредитов в украинских банках (от 20 до 35% при валютных кредитах) при средней норме прибыли в судоходстве 9—12% исключает возможность окупаемости судов на протяжении практически всего срока их службы.

Основной источник формирования финансового рынка любой страны — население. Но большая его часть в странах СНГ находится, мягко говоря, в стесненных обстоятельствах, не доверяет банковской системе и не может выполнять свою традиционную функцию.

Например, в Украине часть кредитов, предоставленных субъектам хозяйствования, составляет на сегодняшний день чуть больше 9% от валового внутреннего продукта, тогда как в странах Центральной и Восточной Европы — 50—60%. Собственный капитал украинских коммерческих банков сейчас едва превышает 6% от ВВП. Тем временем во многих странах с переходной экономикой этот показатель приближается к 40%, а в развитых — к 80 и выше.

И хотя в 2000 году объемы кредитования коммерческими банками несколько возросли, расчеты показывают, что такими темпами для достижения оптимальных параметров кредитования реальной экономики потребуется минимум 30 лет.

Не все так просто и при получении кредитов от иностранных банков.

При предоставлении кредитов компаниям из стран СНГ зарубежные банки, как правило, выставляют ряд жестких требований. Кроме того, кредиты, предоставляемые компаниям стран СНГ, более консервативные и более дорогие по сравнению с западными, т. к. учитываются экономические и политические риски страны расположения предприятия-заемщика.

При предоставлении кредитов на постройку новых (покупку «secondhand») судов компаниям из стран СНГ зарубежные банки, как правило, выставляют ряд требований.

Прежде всего, компания, которой будет предоставляться кредит, должна иметь высокую репутацию и хорошие финансовые показатели за последние 2—3 года.

Кредиторам необходима ясная, хорошо представленная и проанализированная в соответствии с западными стандартами финансовая отчетность предприятия.

Для обоснования получения кредита необходим хороший бизнес-план, из которого должно быть ясно, что работа судна, под которое берутся деньги в банке, будет достаточно эффективна, чтобы вернуть сумму основного долга и проценты интереса.

Западные банки предоставляют кредит в размере 55—70% (для стран СНГ) стоимости судна. Недостающие деньги должна иметь или изыскать (путем залога другого приемлемого для банков имущества) компания-заемщик.

Покупаемое (строящееся) судно, как и дополнительное обеспечение, должны быть заложены в пользу банка-кредитора. При этом предмет залога должен быть соответствующим образом зарегистрирован. Залог и его регистрация по законодательству стран СНГ не принимаются. Поэтому как основное, так и дополнительно передаваемое в залог для обеспечения кредита имущество должно быть зарегистрировано в офшорной зоне (Кипр, Мальта и т. д.).

Зарабатываемый судном фрахт также закладывается банку-кредитору как гарантия того, что выплаты банку являются первоочередными требованиями.

Заложенное имущество должно быть надлежащим образом застраховано. В отношении судов это, как минимум, страхование «корпуса и механизмов» от морских и военных рисков, а также страхование ответственности перед третьими сторонами (Protection & Indemnity). Обычно банки требуют, чтобы судно было застраховано на 120% его рыночной стоимости по корпусу и механизмам, морским и военным рискам. Для танкеров страховое покрытие по «Protection & Indemnity» должно максимально возможно приближаться к границе ответственности в результате загрязнения моря, предусмотренной законодательством стран, в территориальные воды которых будут заходить суда данного типа.

Кроме того, банки требуют, чтобы собственник судна застраховался на случай «потерь выручки», чтобы защитить поступления денег. Ежесуточные выплаты по данному виду страхования должны покрывать, как минимум, проплаты основного долга.

Права на получение возмещения по всем перечисленным видам страхования передаются банку-кредитору. При этом обязательным условием является то, чтобы все страховки были сделаны в первоклассных страховых обществах. Естественно, что стоимость данной страховки также закладывается банками в стоимость кредита.

Важно отметить, что каким бы высоким ни получился рейтинг компании-ссудополучателя — он не может быть выше кредитного рейтинга страны, в которой компания расположена. К сожалению, страны СНГ обладают не самым высоким рейтингом у западных банков. Из-за больших политических рисков, которые трудно оценить, кредиты, предоставляемые компаниям стран СНГ, более консервативные и более дорогие по сравнению с западными.

В такой ситуации у предприятия нет иного выхода, как попробовать обратиться к внешним инвестициям.

Основная проблема в привлечении внешнего финансирования зачастую состоит в том, что у предприятия просто отсутствует полная информация о существующих источниках, а также условиях, по которым можно получить это финансирование. Если предприятие не может взять кредит в одном банке, необходимо обращаться в иные банки, фонды, на фондовые рынки, к частным инвесторам, искать стратегических партнеров, задействовать всевозможные гранты и техническую помощь.

Выход предприятия на фондовый рынок с целью получения финансов для инвестиционных проектов — один из самых доступных путей в настоящий момент.

Для того, чтобы можно было начать разговор с профессионалом фондового рынка, необходим определенный минимум документов:

· баланс предприятия за последний (предыдущий) год, оформленный согласно американским стандартам;

· инвестиционное предложение (бизнес-план).

Необходимо также наличие у предприятия высокопрофессионального менеджмента, способного осуществить управление проектом на международном уровне.

После этого нужно выполнить:

· международный аудит предприятия;

· юридическую экспертизу проекта.

Основными требованиями к фирме-клиенту для выхода на американский фондовый рынок являются: суммарные активы — от 6 млн долларов и выше; превышение активов над пассивами — от 3 млн долларов и выше.

Таким образом, кроме банковского (и иного заемного) финансирования, у каждого предприятия есть потенциальная возможность получения финансирования путем выхода на фондовый рынок США. Это не требует наличия залогов или банковских гарантий. Также не существует ограничений в суммах привлекаемых инвестиций. Выпуск на американском фондовом рынке высокодоходных облигаций (бондов) возможен на сумму не менее 100 млн долларов.

С точки зрения оценки рисков, принципиальное различие между кредитованием и инвестиционным финансированием состоит в том, что, если используются кредитные ресурсы, то предприятие принимает на себя все риски перед кредитором. В случае, если проект по какой-либо причине будет сорван, предприятие выплачивает банку полную сумму долга плюс проценты. Если такой возможности нет, то наступает угроза потери собственности, которая в форме залога перейдет к кредитору.

В случае инвестиций риск потери капитала принимают на себя участники (в некоторых случаях сотни и тысячи лиц), предприятие не несет финансовой ответственности за неудачи в процессе реализации инвестиционного проекта.

Таким образом, у инвестиций есть определенные преимущества перед заемным капиталом - экономическая характеристика капитала инвестиций более приемлема, менее рисковая и более комфортна, а также более доступна. Но заемный капитал предоставляет предприятию более полную свободу действий, в то время как инвестиционные партнеры в определенной степени ограничивают свободу действий руководства предприятия. Поэтому руководство предприятия должно принимать решение в пользу заемных средств или в пользу инвестиций, исходя из создавшейся ситуации. Если будущий проект имеет хорошие показатели, предприятие в состоянии (при наличии активов) привлечь необходимую сумму, то решение будет принято в пользу кредита, а если в исполнении проекта есть определенный риск и активы предприятия не позволяют привлечь нужную в полном объеме сумму, то для этого существует инвестиционный рынок.

Другой формой обновления основных средств на морском транспорте (транспортный и служебно-вспомогательный флот и т. д.) представляется создание лизинговых компаний.

Эта форма широко применяется в международной практике судоходства и, несмотря на некоторую более высокую конечную стоимость финансовых ресурсов, которые привлекаются на длительный период, представляется достаточно эффективной для условий реализации Украиной широкомасштабной государственной программы судостроения на отечественных судоверфях. В этом случае создается банковский консорциум с целью аккумулирования необходимых средств для финансирования государственной программы судостроения. При этом обязательным должно быть создание государством для участников консорциума гарантированных условий и механизмов, которые стимулируют долгосрочные капиталовложения в морскую отрасль.

С учетом имеющегося многолетнего международного опыта таких финансовых операций заказчиком постройки судов должна выступать лизинговая компания, созданная банками — учредителями консорциума.

Еще один достаточно реальный механизм финансирования отечественного судостроения с целью пополнения тоннажа украинских судоходных компаний видится в создании промышленно-финансовых групп (ПФГ).

Потенциальными участниками ПФГ могут стать судоходные компании, морские торговые порты, судостроительные и судоремонтные заводы, металлургические комбинаты — производители судовой стали или торговые дома, научные и проектно-конструкторские институты или фирмы, 3—4 крупных коммерческих банка, крупные производители бункеровочного топлива и масел, бункеровочные, снабженческие, транспортно-экспедиторские и агентские компании, страховые компании.

С другой стороны, наметившееся в 2000 году оживление реального сектора экономики Украины, не замедлившее сказаться на снижении уровня банковских процентных ставок, дает надежду на финансирование инвестиционных проектов внутри страны.

Такой вариант развития событий представляется наиболее благоприятным, поскольку позволит развиваться не только судоходным компаниям, но и увеличит поступления в бюджет страны. Инвестирование как основной вариант пополнения флота судоходных компаний признан в мире наиболее приемлемым и надежным. Инвестиции, с одной стороны, дают возможность работать судоходной компании, а с другой, - заставляют деньги работать и дают доход.

Поскольку в данном проекте рассматриваются варианты приобретения, как нового судна, так и судов «second-hand», определим, в чем же преимущества и недостатки тех и других.

Как известно, новое судно гораздо более дорогое, чем бывшее в эксплуатации, однако, такие суда более привлекательны для инвесторов в случае использования внешнего капитала. Более того, установленные во многих странах налоги с прибыли нового тоннажа делают его приобретение преимущественным. Возрастающее число судовладельцев сегодня пользуется возможностями долговременной аренды судов у банков. При этом судно находится в единоличном пользовании судовладельца как оператора, с последующим переходом его в полную собственность.

Покупатель же тоннажа «second-hand» зачастую вынужден оплачивать все расходы на приобретение или модернизацию судна из собственных средств, не рассчитывая на кредит или субсидии правительства для этих целей.

В тех случаях, когда финансовые возможности компании ограничены, факторы стоимости может оказаться решающим. Стоимость судов «second-hand» не только значительно меньше, но и подвержена изменению в зависимости от спроса и предложения на подобные суда на рынке.

При приобретении нового судна, как правило, обязательно наличие временного интервала от 2 до 4 лет от принятия решения и заказа на строительство до момента отхода судна в первый рейс. В течение этого периода от судовладельца могут потребоваться инвестиции в течение всего периода постройки, который обычно составляет до 3 лет. По истечении указанного периода ситуация на рынке может измениться. Подобная отсрочка во времени при приобретении судов «second-hand» не существует. Такой тоннаж приобретается практически незамедлительно, в момент возникновения спроса на него. Возможная отсрочка из-за потребностей реновации, как правило, занимает несколько месяцев. Таким образом, судно сразу же включается в производственный цикл.

Безусловное преимущество нового тоннажа в том, что он проектируется исключительно для потребностей сегодняшнего рынка, в соответствии с передовыми технологиями с судоходстве и судостроении. Будущие прибыли судна зависят от многих факторов, но чем ближе его конструктивные особенности к потребностям рынка, тем больше оно удовлетворяет этим факторам и тем больше вероятность получения высоких прибылей.

Суда «second-hand» лишены такого преимущества, они подвержены более быстрому старению, так как наряду с развитием передовых технологий, принимаются и новые правила освидетельствования корпуса и оборудования. Судно может быть исключено из списка конкурентоспособных на том или ином направлении из-за несоответствия стандартам ИМО.

Важной оценкой нового и ненового тоннажа служит его экономичность, выраженная в показателе постоянных расходов. Современное судно имеет меньшее значение показателя постоянных расходов, чем его предшественники по годам выпуска. Такие суда имеют меньше расходов на содержание экипажа, топливо, страхование, текущие ремонты. Суда «second-hand» испытывают сложности со страхованием. Так например, судну возрастом более 15 лет вполне может быть отказано в страховании корпуса и оборудования, сюрвейерское обслуживание и содержание с ростом периода службы увеличивается постоянно и скачкообразно резко после 10-12 лет. Как правило же, старый тоннаж обеспечивает меньший сервис с большими затратами для владельца.

В данном проекте в качестве вариантов представлены суда 2000, 1997 и 1993 годов постройки. Такая номенклатура предполагает различные варианты эксплуатации и финансирования.

Предполагается, что суда будут работать на двух направлениях схема которых представлена на рис.1.1.

схема 1

Южный (Украина) уголь Мерсин (Турция)

![]()

(1092 м.миль)

схема 2

Ильичевск (Украина) зерно Ашкелон (Израиль)

![]()

(1181 м.миля)

Рисунок 1.1. Схемы движения судов на направлениях

Поскольку средняя загрузка судов на направлениях различна, то определение вариантов работы судов проводим исходя из целесообразности и возможности осуществления такой перевозки.

Так, дедвейт судна №3 составляет 8 000 т, а загрузка судна на направлении Украина – Турция – 28 000 т, т.е. данное судно не может эксплуатироваться на этом направлении.

Дедвейт судов №1 и №2 соответственно – 31 000 т и 29 000 т, что делает нерациональным их использование на направлении Украина – Израиль, где загрузка составляет 7 000 т, поскольку в этом случае будет наблюдаться большой недогруз, что отрицательно скажется на доходах.

Таким образом, проанализировав все варианты, мы получили следующую схему эксплуатации судов:

· судно №1 дедвейтом 31 000 т работает на направлении Украина – Турция с загрузкой 28 000 т;

· судно №2 дедвейтом 29 000 т работает на направлении Украина – Турция с загрузкой 28 000 т;

· судно №3 дедвейтом 8 000 т работает на направлении Украина – Израиль с загрузкой 7 000 т.

2.Обоснование целесообразности инвестиционного проекта судоходной компании

Для количественного анализа эффективности капитальных вложений наиболее часто используется метод «чистой современной стоимости» (NetPresentValue), который базируется на дисконтных расчетах прибылей и расходов, приведенных к определенному моменту времени, как правило – к началу осуществления проекта.

Как альтернативные варианты инвестиционного проекта рассматриваются следующие:

· приобретение судна-новостройки с последующей эксплуатацией в течение 15 лет (финансирование – смешанное)

· приобретение судна-новостройки с последующей эксплуатацией в течение 10 лет и дальнейшей продажей (финансирование – смешанное)

· приобретение судна-новостройки с последующей эксплуатацией в течение 5 лет и дальнейшей продажей (финансирование – смешанное)

· приобретение судна возрастом 5 лет с последующей эксплуатацией на протяжении 10 лет (финансирование смешанное)

· приобретение судна возрастом 5 лет с последующей эксплуатацией на протяжении 5 лет и дальнейшей продажей (финансирование смешанное)

· приобретение судна возрастом 9 лет с последующей эксплуатацией в течение 5 лет (финансирование – смешанное)

· приобретение судна возрастом 9 лет с последующей эксплуатацией в течение 5 лет (финансирование – внутреннее)

Приводим расчет ![]() для варианта покупки судна-новостройки с последующей эксплуатацией в течение 5 лет и дальнейшей продажей.

для варианта покупки судна-новостройки с последующей эксплуатацией в течение 5 лет и дальнейшей продажей.

Суммарная современная стоимость![]() ожидаемых в перспективе значений

ожидаемых в перспективе значений ![]() :

:

, (1)

, (1)

где ![]() - поток денежных средств при эксплуатации судна на протяжении i

-го года;

- поток денежных средств при эксплуатации судна на протяжении i

-го года;

Т – период эксплуатации судна в соответствии с инвестиционным проектом, который анализируется;

p – процентная ставка предоставления кредита.

![]() , (2)

, (2)

где ![]() - прибыль судна за год;

- прибыль судна за год;

![]() - расходы при эксплуатации судна за год;

- расходы при эксплуатации судна за год;

![]() - расходы по кредиту за i

-тый год;

- расходы по кредиту за i

-тый год;

Прибыль судна за год (годовое значение фрахта) определяется по формуле:

![]() , (3)

, (3)

где ![]() - ставка за перевозку одной тонны груза на рассматриваемом направлении;

- ставка за перевозку одной тонны груза на рассматриваемом направлении;

![]() - количество груза, перевезенное судном за год на рассматриваемом направлении.

- количество груза, перевезенное судном за год на рассматриваемом направлении.

![]() , (4)

, (4)

где ![]() - загрузка судна в рейсе на рассматриваемом направлении;

- загрузка судна в рейсе на рассматриваемом направлении;

![]() - количество рейсов за год.

- количество рейсов за год.

, (5)

, (5)

где ![]() = 365 суток – эксплуатационный период судна

= 365 суток – эксплуатационный период судна

![]() ,

,![]() - ходовое и стояночное время рейса на рассматриваемом направлении, соответственно.

- ходовое и стояночное время рейса на рассматриваемом направлении, соответственно.

Расходы при эксплуатации судна за i -тый год рассчитываются по формуле:

![]() , (6)

, (6)

где ![]() - расходы судна за рейс.

- расходы судна за рейс.

![]() , (7)

, (7)

где ![]() - нормативное значение суточных расходов на ходу и на стоянке, соответственно.

- нормативное значение суточных расходов на ходу и на стоянке, соответственно.

![]() , (8)

, (8)

где ![]() = 1092 м.мили – расстояние перехода;

= 1092 м.мили – расстояние перехода;

![]() = 17 узлов – скорость судна в грузу;

= 17 узлов – скорость судна в грузу;

![]() = 17,5 узлов – скорость судна в балласте.

= 17,5 узлов – скорость судна в балласте.

![]() сут

сут

![]() , (9)

, (9)

где ![]() = 5 000 т/сут – норма погрузки;

= 5 000 т/сут – норма погрузки;

![]() = 4 500 т/сут – норма выгрузки.

= 4 500 т/сут – норма выгрузки.

![]() сут

сут

![]() $

$

![]() = 21

= 21

![]() тыс.$

тыс.$

![]() т

т

![]() т

т

Расходы по кредиту за i -тый год:

![]() , (10)

, (10)

где ![]() - расходы за пользование кредитом за i

-тый год;

- расходы за пользование кредитом за i

-тый год;

![]() - расходы на погашение кредита за i

-тый год.

- расходы на погашение кредита за i

-тый год.

![]() , (11)

, (11)

где ![]() - остаток кредитных средств на момент окончания i

-го года.

- остаток кредитных средств на момент окончания i

-го года.

Для условия возвращения кредита равными долями

![]() , (12)

, (12)

где ![]() - остаток кредитных средств на момент начала инвестиционного проекта,

- остаток кредитных средств на момент начала инвестиционного проекта,

Т – период пользования кредитом.

![]() , (13)

, (13)

где С =18 млн.$ – стоимость судна.

![]() тыс.$

тыс.$

![]() тыс.$

тыс.$

![]() тыс.$

тыс.$

![]() тыс.$

тыс.$

![]() тыс.$

тыс.$

![]() тыс.$ и т.д.

тыс.$ и т.д.

![]() тыс.$

тыс.$

![]() тыс.$ и т.д.

тыс.$ и т.д.

![]() тыс.$

тыс.$

![]() тыс.$ и т.д.

тыс.$ и т.д.

тыс.$

тыс.$

тыс.$ и т.д.

тыс.$ и т.д.

Значение чистой современной стоимости для проектного варианта без условия будущей продажи судна после его эксплуатации на протяжении Т лет составляет:

![]() , (14)

, (14)

где ![]() - объем инвестиций за счет собственных средств судовладельца,

- объем инвестиций за счет собственных средств судовладельца,

а для проектного варианта при условии будущей продажи судна после его эксплуатации на протяжении Т лет составляет:

![]() , (15)

, (15)

где ![]() - современная стоимость будущего ожидаемого поступления при продаже судна после его эксплуатации на протяжении Т

лет

- современная стоимость будущего ожидаемого поступления при продаже судна после его эксплуатации на протяжении Т

лет

, (16)

, (16)

где ![]() - ожидаемые поступления при продаже судна

- ожидаемые поступления при продаже судна

![]() , если возраст судна 5 лет;

, если возраст судна 5 лет;

![]() , если возраст судна 10 лет.

, если возраст судна 10 лет.

![]() тыс.$

тыс.$

тыс.$

тыс.$

![]() тыс.$

тыс.$

Расчет основных технико-эксплуатационных и финансовых показателей работы судов на направлениях представлен в табл.2.1.

Результаты расчетов ![]() по данному варианту и всем рассматриваемым вариантам представлены в табл. 2.2-2.8.

по данному варианту и всем рассматриваемым вариантам представлены в табл. 2.2-2.8.

Поскольку проанализированные варианты имеют разную продолжительность, необходимо устранить их временную несопоставимость, тем самым сделав правомерным сравнение по показателю ![]() . Для этих целей можно воспользоваться одним из известных методов элиминирования влияния фактора времени:

. Для этих целей можно воспользоваться одним из известных методов элиминирования влияния фактора времени:

· метод цепного повтора в рамках общего срока действия проектов;

· метод бесконечного цепного повтора сравниваемых проектов;

· метод эквивалентного аннуитета.

В данных расчетах используем метод цепного повтора в рамках общего срока действия проектов. Для всех проектов рассчитываем ![]() по формуле:

по формуле:

, (17)

, (17)

где ![]() - чистая современная стоимость исходного проекта, рассчитанного на i

лет;

- чистая современная стоимость исходного проекта, рассчитанного на i

лет;

![]() – наименьшее общее кратное для всех проектов (НОК);

– наименьшее общее кратное для всех проектов (НОК);

![]() - число повторений исходного проекта в пределах НОК.

- число повторений исходного проекта в пределах НОК.

![]() лет

лет

Для варианта эксплуатации судна-новостройки в течение 5 лет с продажей ![]() составит:

составит:

Результаты расчета ![]() для всех вариантов, а также значения

для всех вариантов, а также значения ![]() для всех проектов представлены в табл.2.9.

для всех проектов представлены в табл.2.9.

| Таблица 2.9.Сводная таблица значений показателей NPV и NPV` для всех вариантов | |||||

| Характеристика судна | Варианты проекта | Значение показателя NPV на направлении, тыс.$ | Значение показателя NPV` на направлении, тыс.$ | ||

| А | Б | А | Б | ||

| Новостройка DW 31 000 т | эксплуатация 15 лет (смешанное финансирование) | 22 766,29 | 27 524,55 | ||

| Новостройка DW 31 000 т | эксплуатация 10 лет с продажей (смешанное финансирование) | 20 680,38 | 30 528,75 | ||

| Новостройка DW 31 000 т | эксплуатация 5 лет с продажей (смешанное финансирование) | 12 069,88 | 28 391,77 | ||

| Постройка 1997 года DW 8 000 т | эксплуатация 10 лет (смешанное финансирование) | 5 621,26 | 8 298,21 | ||

| Постройка 1997 года DW 8 000 т | эксплуатация 5 лет с продажей (смешанное финансирование) | 3 748,16 | 8 816,72 | ||

| Постройка 1993 года DW 29 000 т | эксплуатация 5 лет (смешанное финансирование) | 14 799,39 | 34 812,33 | ||

| Постройка 1993 года DW 29 000 т | эксплуатация 5 лет (внутреннее финансирование) | 14 799,39 | 34 812,33 | ||

Анализ полученных данных показывает максимальное значение ![]() соответствует двум вариантам: эксплуатация судна постройки 1993 года в течение 5 лет, как при внутреннем, так и при смешанном финансировании. Для этих проектов

соответствует двум вариантам: эксплуатация судна постройки 1993 года в течение 5 лет, как при внутреннем, так и при смешанном финансировании. Для этих проектов ![]() тыс.$.

тыс.$.

Поскольку необходимо выбрать один оптимальный вариант, то для осуществления выбора между полученными альтернативными вариантами используем показатель внутренней нормы прибыльности (IRR ). Для определения значения IRR необходимо найти такую норму прибыльности, при которой разница между величиной инвестиционных трат и дисконтированными потоками денежных средств была равна нулю.

Расчет IRR – итерационный процесс, для реализации которого используется следующий алгоритм:

1. производится расчет ![]() с использованием предварительно оговоренного значения p

. Поскольку в большинстве судоходных компаний прирост прибыли на капитал составляет 10-15 %, внутренняя норма прибыли должна быть не меньше 10 %. Поэтому в качестве стартового значения p

принимаем 10 %.

с использованием предварительно оговоренного значения p

. Поскольку в большинстве судоходных компаний прирост прибыли на капитал составляет 10-15 %, внутренняя норма прибыли должна быть не меньше 10 %. Поэтому в качестве стартового значения p

принимаем 10 %.

2. производится сравнение ![]() :

:

- если ![]() > 0, то необходимо увеличить p

и снова повторить процедуру

> 0, то необходимо увеличить p

и снова повторить процедуру

- если ![]() < 0, то необходимо уменьшить p

и снова повторить процедуру

< 0, то необходимо уменьшить p

и снова повторить процедуру

3. расчет повторяется до тех пор, пока ![]() не поменяет свой знак. Затем строится график зависимости

не поменяет свой знак. Затем строится график зависимости ![]() от p

.

от p

.

Для исследуемых вариантов были найдены при разных значениях p

, значения ![]() представленные в табл.2.10-2.11.

представленные в табл.2.10-2.11.

Таблица 2.10. ![]() при внутреннем финансировании

при внутреннем финансировании

| p, % | NPV, тыс.$ |

| 10 | 15 372 |

| 20 | 10 544 |

| 30 | 7 195 |

| 40 | 4 779 |

| 50 | 2 978 |

| 60 | 1 597 |

| 70 | 512 |

| 80 | -357 |

Таблица 2.11. ![]() при смешанном финансировании

при смешанном финансировании

| p, % | NPV, тыс.$ |

| 10 | 15 371,9 |

| 30 | 7 195,1 |

| 50 | 2 978,0 |

| 70 | 512,3 |

| 90 | -1 066,8 |

Графики зависимости![]() от p

представлены на рис.2.1.-2.2.

от p

представлены на рис.2.1.-2.2.

Точка, в которой кривая пересекает ось Х дает искомое значение IRR . Для точного определения этого значения можно воспользоваться формулой:

![]() , (18)

, (18)

где ![]() - последнее значение процентной ставки, при которой

- последнее значение процентной ставки, при которой ![]() > 0;

> 0;

![]() - первое значение процентной ставки, при которой

- первое значение процентной ставки, при которой ![]() < 0;

< 0;

![]() - значения

- значения ![]() при соответствующих ставках.

при соответствующих ставках.

![]() %

%

![]() %

%

Таким образом, анализ альтернативных проектов по показателю IRR

дает ответ на вопрос об оптимальном проекте. Поскольку ![]() >

>![]() , то вариант эксплуатации судна постройки 1993 года в течение 5 лет при смешанном финансировании является оптимальным.

, то вариант эксплуатации судна постройки 1993 года в течение 5 лет при смешанном финансировании является оптимальным.

3.Определение возможных вариантов эксплуатации судна в зависимости от состояния мирового рынка

В случае внутреннего финансирования судоходная компания является единственным владельцем судна и имеет право самостоятельно использовать все его прибыли. При этом компания не несет никаких дополнительных расходов по финансированию, как это имеет место в случае использования заемного капитала.

Внешнее финансирование, с одной стороны, приводит к уменьшению одновременных затрат судовладельца при покупке судна, а с другой стороны, - связано с дополнительными затратами по использованию кредита. В этом случае приток денежных средств при эксплуатации судна должен обеспечивать дополнительную возможность делать выплаты по кредиту.

В наиболее общем случае, т.е. при смешанном финансировании, затраты, понесенные судовладельцем за период инвестиционного проекта, складываются из расходов по кредиту и расходов по содержанию судна.

Принимая во внимание, что размер суточных доходов должен быть, по крайней мере, не меньше суточных расходов судовладельца, можно определить размер критической ставки бербоут-чартера и тайм-чартера для данного судна.

Величина критической ставки бербоут-чартера отражает тот минимальный доход, который должен ежегодно получать судовладелец, при условиях отфрахтования судна в бербоут-чартер, для полного покрытия своих затрат при данной форме фрахтования. Эта величина определяется по формуле:

, (19)

, (19)

где ![]() - удельный коэффициент для расчета суммарного значения современной стоимости денежных средств.

- удельный коэффициент для расчета суммарного значения современной стоимости денежных средств.

(20)

(20)

![]() тыс.$/год

тыс.$/год

Критическая ставка тайм-чартера отражает минимальные доходы судовладельца для покрытия своих затрат в соответствии с указанной формой фрахтования. Отфрахтование в тайм-чартер допускает, что постоянные расходы по содержанию судна оплачивает судовладелец. Эта величина определяется по формуле:

, (21)

, (21)

где ![]() - норматив постоянных суточных расходов.

- норматив постоянных суточных расходов.

![]() $/сут

$/сут

Значения тайм-чартерных ставок в зависимости от тоннажной группы, специализации судна и направлений перевозок известны для текущего состояния рынка. Допустив наличие двух альтернативных направлений перевозок В и Г, значения тайм-чартеных ставок на которых соответственно на 10 % превышает и снижает найденное ![]() , определим критическое значение ожидаемой стоимости судна

, определим критическое значение ожидаемой стоимости судна ![]() после его эксплуатации в течение Т

лет на этих направлениях.

после его эксплуатации в течение Т

лет на этих направлениях.

![]() , (22)

, (22)

Таким образом, минимально допустимая для судовладельца цена судна при его продаже на рынке после Т лет эксплуатации на таких направлениях составляет:

, (23)

, (23)

Результаты расчетов указанных величин представлены в табл.2.12.

Заключение

В результате выполнения курсового проекта нами были рассмотрены различные варианты пополнения флота судоходной компании, которые были основаны на инвестиционной деятельности компании, при чем в зависимости от возраста судна было рассмотрено, как смешанное, так и внутренне финансирование. В качестве судов-претендентов выступали три судна, одно из которых – новостройка, остальные – суда «second-hand».

Для анализа эффективности проекта использовался показатель ![]() , который был скорректирован во времени для всех проектов, поскольку их длительность была различна. Таким образом, анализировался показатель

, который был скорректирован во времени для всех проектов, поскольку их длительность была различна. Таким образом, анализировался показатель ![]() .

.

Расчеты показали, что наибольшее значение чистой современной стоимости (![]() тыс.$.) достигается в случае приобретения судна возрастом 9 лет для эксплуатации в течение 5 лет, при чем вне зависимости от источника финансирования.

тыс.$.) достигается в случае приобретения судна возрастом 9 лет для эксплуатации в течение 5 лет, при чем вне зависимости от источника финансирования.

Для того чтобы определить единственный оптимальный вариант, т.е. осуществить выбор между альтернативными по показателю ![]() вариантами, мы дополнительно рассчитали внутреннюю норму прибыльности (IRR

). Расчет показал, что большее значение (

вариантами, мы дополнительно рассчитали внутреннюю норму прибыльности (IRR

). Расчет показал, что большее значение (![]() %) наблюдается в случае смешанного финансирования.

%) наблюдается в случае смешанного финансирования.

Таким образом, полученные результаты можно назвать закономерными, поскольку при нынешнем состоянии флота судоходных компаний Украины, а также сложившейся ситуации на рынке, покупка и длительная эксплуатация новых судов сильно затруднена. Эксплуатация судна возрастом 9 лет позволяет получать стабильные прибыли в течение определенного периода без значительных начальных затрат. Такой проект представляется наиболее реальным для судоходных компаний именно нашей страны, поскольку получение долгосрочных кредитов от национальных инвесторов мало возможно, а иностранные инвесторы предъявляют достаточно высокие требования к долгосрочным проектам, которые не всегда могут быть выполнены судоходными отечественными компаниями.

Поскольку ситуация на фрахтовом рынке постоянно меняется, в целях анализа реакции проекта на изменения ставок, нами были рассчитаны критические ставки бербоут- и тайм-чартера, которые составили 2631,9 тыс.$/год и 9311 $/сут соответственно. Далее были рассмотрены варианты увеличения и снижения критической ставки тайм-чартера на 10 %. Для этих вариантов мы рассчитали значения современной и будущей стоимости денежных средств от продажи судна. Результаты показывают, что при увеличении ставки тайм-чартера продажа судна возможна за 1255,7 тыс.$ в современном эквиваленте; при снижении же ставки тайм-чартера – продажа не может быть осуществлена поскольку ![]() - отрицательная величина. Такие результаты объясняются тем, что возраст эксплуатируемого судна к моменту окончания проекта составит 14 лет, что говорит о моральном и материальном износе. В такой ситуации продажа судна не предусматривается и может быть осуществлена, только в случае увеличения ставок тайм-чартера, т.е. повышенного спроса на тоннаж. Естественно снижение ставок, а значит снижение спроса, приведет к отсутствию возможности продать судно.

- отрицательная величина. Такие результаты объясняются тем, что возраст эксплуатируемого судна к моменту окончания проекта составит 14 лет, что говорит о моральном и материальном износе. В такой ситуации продажа судна не предусматривается и может быть осуществлена, только в случае увеличения ставок тайм-чартера, т.е. повышенного спроса на тоннаж. Естественно снижение ставок, а значит снижение спроса, приведет к отсутствию возможности продать судно.

Таким образом, проведенный анализ является всесторонним и позволяет дать рекомендации о принятии проекта покупки судна возрастом 9 лет для эксплуатации в течение 5 лет за счет смешанного финансирования к реализации.

Литература:

1. Лапк і на І.А. Методичні вказівки до виконання курсового проекту. – Одеса: ОДМУ, 2000.

2. Лапкина И.А. Моделирование принятия решений в управлении работой флота судоходной компании. – Одесса: ОГМУ, 1996.

3. Журналы «Судоходство», «Порты Украины».

4. Fairplay. World Shipping 2000. Fairplay Publicatuons , 2000.

5. Все о портах Украины – 2001: Справочник – О.: «Порты Украины», 2001.

Похожие рефераты:

Договор перевозки морским транспортом

ОАО НОВОШИП и условия работы флота

Государственная инвестиционная политика

Проблема правового регулирования договора аренды транспортных средств

Договор морской перевозки грузов

Транспортное обслуживание туристов

Международные морские перевозки

Основы развития строительной отрасли и инвестиционной деятельности в Российской Федерации

Особенности инвестиционного климата и инвестиционной привлекательности Ростовской области

Договор фрахтования судна на время (тайм-чартер)