| Скачать .docx |

Реферат: Построение регрессионной модели

Задание

Таблица 1

| Пенсия, тыс. руб., у | 131 | 110 | 170 | 141 | 150 | 160 | 200 | 230 | 240 | 260 | 270 | 300 |

| Прожиточный минимум тыс. руб., х | 100 | 90 | 150 | 31 | 60 | 39 | 40 | 70 | 80 | 150 | 120 | 130 |

Построить линейное регрессионное уравнение.

1. Построить поле корреляции и линию регрессии на одном графике.

Вычислить:

2. коэффициент детерминации;

3. среднюю ошибку аппроксимации;

4. t-статистики;

5. доверительные интервалы.

6. Сделать выводы

Построить показательную зависимость и повторить пункты 1–6.

Сравнить построенные модели.

Решение:

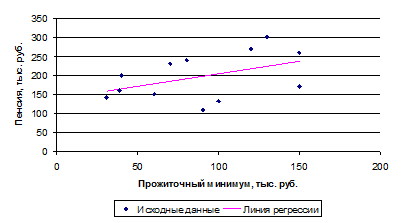

Построим поле корреляции:

Рис. 1. Поле корреляции пенсии от прожиточного минимума

По полю корреляции слабо прослеживается зависимость пенсии от прожиточного минимума.

Рассчитаем параметры уравнения линейной парной регрессии.

Для расчета параметров a и b уравнения линейной регрессии у = а + bx решим систему нормальных уравнений относительно а и b:

![]()

По исходным данным рассчитываем Sх, Sу, Sух, Sх2 , Sу2 .

Таблица 2

| № п/п | y | x | yx | x2 | y2 | у – |

(у – |

||

| 1 | 131 | 100 | 13100 | 10000 | 17161 | 204,61 | -73,61 | 5418,432 | 0,562 |

| 2 | 110 | 90 | 9900 | 8100 | 12100 | 197,94 | -87,94 | 7733,444 | 0,799 |

| 3 | 170 | 150 | 25500 | 22500 | 28900 | 237,96 | -67,96 | 4618,562 | 0,400 |

| 4 | 141 | 31 | 4371 | 961 | 19881 | 158,587 | -17,587 | 309,303 | 0,125 |

| 5 | 150 | 60 | 9000 | 3600 | 22500 | 177,93 | -27,93 | 780,085 | 0,186 |

| 6 | 160 | 39 | 6240 | 1521 | 25600 | 163,923 | -3,923 | 15,390 | 0,025 |

| 7 | 200 | 40 | 8000 | 1600 | 40000 | 164,59 | 35,41 | 1253,868 | 0,177 |

| 8 | 230 | 70 | 16100 | 4900 | 52900 | 184,6 | 45,4 | 2061,160 | 0,197 |

| 9 | 240 | 80 | 19200 | 6400 | 57600 | 191,27 | 48,73 | 2374,613 | 0,203 |

| 10 | 260 | 150 | 39000 | 22500 | 67600 | 237,96 | 22,04 | 485,762 | 0,085 |

| 11 | 270 | 120 | 32400 | 14400 | 72900 | 217,95 | 52,05 | 2709,203 | 0,193 |

| 12 | 300 | 130 | 39000 | 16900 | 90000 | 224,62 | 75,38 | 5682,144 | 0,251 |

| Итого | 2362 | 1060 | 221811 | 113382 | 507142 | 2361,94 | 0,1 | 33441,964 | 3,203 |

| Среднее | 196,83 | 88,33 | 18484,25 | 9448,5 | 42261,83 | ||||

| Обозначение среднего |

Найдем дисперсию переменных:

![]() = 9448,5 – 88,332

= 1646,31 (тыс. руб.)2

= 9448,5 – 88,332

= 1646,31 (тыс. руб.)2

![]() = 42261,83 – 196,832

= 3519,78 (тыс. руб.)2

= 42261,83 – 196,832

= 3519,78 (тыс. руб.)2

Найдем параметры a и b уравнения линейной регрессии:

![]()

![]() 0,667

0,667

![]() 196,83 – 0,667 · 88,33 = 137,91 тыс. руб.

196,83 – 0,667 · 88,33 = 137,91 тыс. руб.

Уравнение регрессии:

![]() = 137,91 + 0,667 · х

= 137,91 + 0,667 · х

Построим линию регрессии на рис. 1.

С увеличением прожиточного минимума на 1 тыс. руб. пенсия увеличивается на 0,667 тыс. руб.

Рассчитаем линейный коэффициент парной корреляции:

![]() 0,456

0,456

Т.к. коэффициент в интервале от 0,3 до 0,7 связь средняя, прямая.

Определим коэффициент детерминации:

![]() (0,456)2

= 0,208

(0,456)2

= 0,208

Т.е. вариация пенсий на 20,8% объясняется вариацией прожиточного минимума.

Найдем среднюю ошибку аппроксимации:

![]()

![]() 26,7%

26,7%

Средняя ошибка аппроксимации имеет значение меньше 30% – это говорит о среднем уровне надежности уравнения регрессии.

Рассчитаем F-критерий:

![]() 2,628

2,628

Критическое значение распределения Фишера определяют либо по таблицам распределения Фишера, либо расчетным путем с использованием функции FРАСПОБР() табличного процессора Excel. Для уровня доверия 0,95, одного фактора и 12 значений:

Fкр = F(0,05; 1; 10) = 4,964

Т.к. Fкр > Fфакт , то необходимо отклонить гипотезу о статистической значимости параметров уравнения. Т.е. использовать данную функцию для аппроксимации нельзя.

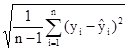

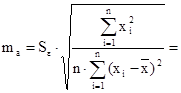

Найдем стандартную ошибку остаточной компоненты по формуле:

=

=  =

= ![]() = 55,14

= 55,14

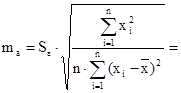

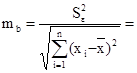

Найдем средние квадратичные (стандартные) ошибки оценивания коэффициента b и свободного члена а уравнения регрессии:

![]() 39,99

39,99

![]() 0,411

0,411

Найдем t – критерий Стьюдента для обоих параметров:

![]() 137,91 / 39,99 = 3,448

137,91 / 39,99 = 3,448

![]() 0,667 / 0,411 = 1,623

0,667 / 0,411 = 1,623

Сравнивая значения t-статистики для каждого из коэффициентов линейной регрессии с табличным значением (α = 0,05; k = 12) tтабл = 2,228, можно сказать, что с вероятностью 95% коэффициент а надёжен, коэффициент b ненадёжен при данном уровне значимости.

Для расчета доверительного интервала определяем предельную ошибку Δ:

![]() = tтабл

·

= tтабл

· ![]() = 2,228 * 39,99 » 89,1

= 2,228 * 39,99 » 89,1

![]() = tтабл

·

= tтабл

· ![]() = 2,228 * 0,411 » 0,916

= 2,228 * 0,411 » 0,916

Доверительные интервалы для коэффициентов регрессии:

a – Δa < a < a + Δa

48,81 < a < 227,01

b – Δb < b < b + Δb

– 0,249 < b < 1,583

Таким образом, полученные оценки коэффициента регрессии b не являются эффективными и состоятельными, а само уравнение ![]() = 137,91 + 0,667·х не может использоваться для моделирования и прогнозирования динамики.

= 137,91 + 0,667·х не может использоваться для моделирования и прогнозирования динамики.

Это обусловлено большой ошибкой уравнения регрессии.

Для построения уравнения показательной кривой у = а · еb х линеризуем переменные логарифмированием обеих частей уравнения:

ln у = ln а + b·x

Y = A + b·x

ГдеY = ln y, A = ln a.

Для расчетов будем использовать данные таблицы 4.

Таблица 4

| № | y | Y | x | Yx | x2 | Y2 | у – |

(у – |

( |

|||

| 1 | 131 | 4,875 | 100 | 487,52 | 10000 | 23,7675 | 194,81 | -63,81 | 4071,1 | -2,025 | 4,1 | 0,487 |

| 2 | 110 | 4,700 | 90 | 423,043 | 8100 | 22,0945 | 188,78 | -78,78 | 6206,8 | -8,047 | 64,7 | 0,716 |

| 3 | 170 | 5,136 | 150 | 770,37 | 22500 | 26,3764 | 227,92 | -57,92 | 3354,9 | 31,091 | 966,7 | 0,341 |

| 4 | 141 | 4,949 | 31 | 153,412 | 961 | 24,4902 | 156,86 | -15,86 | 251,5 | -39,972 | 1597,8 | 0,112 |

| 5 | 150 | 5,011 | 60 | 300,638 | 3600 | 25,1065 | 171,81 | -21,81 | 475,8 | -25,018 | 625,9 | 0,145 |

| 6 | 160 | 5,075 | 39 | 197,932 | 1521 | 25,7574 | 160,85 | -0,85 | 0,7 | -35,982 | 1294,7 | 0,005 |

| 7 | 200 | 5,298 | 40 | 211,933 | 1600 | 28,0722 | 161,35 | 38,65 | 1493,5 | -35,476 | 1258,6 | 0,193 |

| 8 | 230 | 5,438 | 70 | 380,666 | 4900 | 29,5727 | 177,29 | 52,71 | 2778,1 | -19,538 | 381,7 | 0,229 |

| 9 | 240 | 5,481 | 80 | 438,451 | 6400 | 30,0374 | 182,95 | 57,05 | 3255,0 | -13,882 | 192,7 | 0,238 |

| 10 | 260 | 5,561 | 150 | 834,102 | 22500 | 30,9212 | 227,92 | 32,08 | 1029,0 | 31,091 | 966,7 | 0,123 |

| 11 | 270 | 5,598 | 120 | 671,811 | 14400 | 31,3423 | 207,43 | 62,57 | 3914,8 | 10,601 | 112,4 | 0,232 |

| 12 | 300 | 5,704 | 130 | 741,492 | 16900 | 32,5331 | 214,05 | 85,95 | 7387,8 | 17,218 | 296,5 | 0,287 |

| Итого | 2362 | 62,83 | 1060 | 5611,37 | 113382 | 330,0715 | 2272,02 | 90,0 | 34219,0 | -89,938 | 7762,4 | 3,109 |

| Среднее | 196,83 | 5,235 | 88,33 | 467,614 | 9448,5 | 27,506 | ||||||

| Обозначение среднего |

Найдем дисперсию переменных:

![]() = 9448,5 – 88,332

= 1646,31

= 9448,5 – 88,332

= 1646,31

![]() = 27,506 – 5,2352

= 0,0955

= 27,506 – 5,2352

= 0,0955

Найдем параметров А и В регрессии составили:

b =![]()

![]() 0,00314

0,00314

![]() 5,325 – 0,00314 · 88,33 = 4,958

5,325 – 0,00314 · 88,33 = 4,958

Получено линейное уравнение:

![]() = 4,958 + 0,00314 · х

= 4,958 + 0,00314 · х

Произведем потенцирование полученного уравнения и запишем его в обычной форме:

![]() = e4,958

· e0,00314 · х

= 142,31 · e0,00314 х

= e4,958

· e0,00314 · х

= 142,31 · e0,00314 х

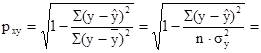

Тесноту связи оценим через индекс корреляции рху :

![]() 0,436

0,436

Связь средняя.

Определим коэффициент детерминации:

![]()

![]() 0,1838

0,1838

Т.е. вариация результативного признака на 18,38% объясняется вариацией факторного признака.

Найдем среднюю ошибку аппроксимации:

![]()

![]() 25,9%

25,9%

Средняя ошибка аппроксимации имеет значение меньше 30%, т.е. надежность уравнения средняя.

Рассчитаем F-критерий: (m – число параметров при переменной x)

![]()

![]() 1,8378

1,8378

Fкр = 4,964

Т.к. Fкр > Fфакт , т.е. необходимо отклонить гипотезу о статистической значимости параметров уравнения.

Найдем стандартную ошибку остаточной компоненты по формуле:

= = ![]() = 55,77

= 55,77

Найдем средние квадратичные (стандартные) ошибки оценивания коэффициента b и свободного члена а уравнения регрессии:

![]() 40,45

40,45

![]() 0,416

0,416

Найдем t – критерий Стьюдента для обоих параметров:

![]() 142,31 / 40,45 = 3,518

142,31 / 40,45 = 3,518

![]() 0,00314 / 0,411 = 0,0076

0,00314 / 0,411 = 0,0076

Сравнивая значения t-статистики для каждого из коэффициентов линейной регрессии с табличным значением (α = 0,05; k = 12) tтабл = 2,228, можно сказать, что с вероятностью 95% коэффициент а надёжен, коэффициент b ненадёжен при данном уровне значимости.

Для расчета доверительного интервала определяем предельную ошибку Δ:

![]() = tтабл

·

= tтабл

· ![]() = 2,228 * 40,45 » 90,12

= 2,228 * 40,45 » 90,12

![]() = tтабл

·

= tтабл

· ![]() = 2,228 * 0,0076 » 0,0169

= 2,228 * 0,0076 » 0,0169

Доверительные интервалы для коэффициентов регрессии:

a – Δa < a < a + Δa

52,19 < a < 232,43

b – Δb < b < b + Δb

– 0,01376 < b < 0,02004

Построим линию показательной зависимости на поле корреляции:

Рис. 2. Рассчитанные линии регрессий

У линейной зависимости меньше стандартная ошибка и больше значение F-критерия. Поэтому из двух уравнений регрессий линейное более достоверно. Но низкая надежность коэффициента регрессии b, говорит, что результаты аппроксимации будут иметь достаточно низкую надежность (80%).