| Скачать .docx |

Реферат: Прогнозирование значения экономического показателя

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ПРИДНЕПРОВСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ

СТРОИТЕЛЬСТВА ТА АРХИТЕКТУРЫ

Кафедра „Международная экономика”

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ЭКОНОМЕТРИЯ»

ТЕМА:

«ПРОГНОЗИРОВАНИЕ ЗНАЧЕНИЯ ЭКОНОМИЧЕСКОГО ПОКАЗАТЕЛЯ»

Выполнила:

студентка гр.3-8/2

Ткаченко Н.В.

Проверила: Варламова О.А.

Днепропетровск

2009 год

ТЕМА: «ПРОГНОЗИРОВАНИЕ ЗНАЧЕНИЯ ЭКОНОМИЧЕСКОГО ПОКАЗАТЕЛЯ»

ЦЕЛЬ: Выработка экономических ориентиров для обоснования решений планирования и управления, расчет количественных значений экономических показателей.

ИСХОДНЫЕ ДАННЫЕ:

Значения (наблюдения) экономического показателя, связанные последовательным изменением фактора времени (это дает основание считать нами данные динамическим рядом (за периодТ=1 до Т=N). Варианты выбираются из таблицы 1 в соответствии с указанным номером колонки.

ЗАДАНИЕ:

По условию значения экономического показателя связаны со временем и могут быть выражены в виде временного ряда

Y(t)=T(t)+E(t), где

Y(t) – значение показателя (фактическое)

T(t) – временной тренд (рассчитанные по линейной или нелинейной модели значения уровней временного ряда)

E(t) – случайная величина (ошибка), на которую рассчитанные значения не совпадают с фактическими:

E(t)=Y(t)-T(t)

НАЙТИ:

1. Направление тренда динамического ряда.

2. Базовое значение прогноза в точке N.

3. Интервалы значения прогноза с вероятностью 68%, 95%, 99%.

4. Определить какой ряд показатель или тренд является более независимым от фактора времени, т.е. более эластичным (по рассчитанным коэффициентам эластичности)

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ:

1. Построить электронную таблицу в среде EXCEL вида:

ПРОГНОЗ ЦЕН АУКЦИОНА

а). Исходные данные t и Y поместить в колонках А и В, в колонке С получить значение тренда Т.

б). Рассчитать уровни линейного тренда динамического ряда методом линейной скользящей средней:

T(4)=(Y(2)+Y(3)+Y(4))/3

T(N)=(Y(N-22)+Y(N-1)+Y(N))/3

2. Занести просчитанные значения Т в колонку С.

3. Для визуального определения направления тренда построить ряды значений Y(t) и T(t) на одном графике и определить визуально тренд, который повышается, понижается, горизонтальный.

4. По линии тренда найти базовое значение прогноза или точечное T(N) в точке T=N.

5. Учитывая направление тренда определить прогноз как «более T(N)», в случае если тренд повышающий; или «менее T(N)», в случае если тренд понижающий; или «около T(N)», если тренд горизонтальный.

6. Рассчитать интервал для значения прогноза в т. t=N+1 с помощью отклонения ±ΔТ

Тmin = T(N) – ΔТ

Tmax = T(N) + ΔТ

7. Для оценки числового значения интервала с вероятностью 68% принимается, что

ΔТ = So – среднеквадратичное отклонение.

So = Σ (T(t)-Y(t))2 /(N-1)

Интервал прогноза с вероятностью 95% определяется: ΔТ = 2So

Интервал прогноза с вероятностью 99% определяется: ΔТ = 2,58 So

8. Определение коэффициента эластичности для значения прогноза

Kn =(ΔТn / Тn ) / (Δtn / tn ), где

ΔТn = Тn – Тn-1

Δtn = tn – tn-1 =1

KN =ΔТN (tN / ТN )

Коэффициент эластичности показывает, как изменяется показатель при изменении фактора в процентах.

Коэффициент эластичности – сравнительная величина. Обычно сравниваются коэффициент эластичности в начале и в конце ряда, т.е. при изменении факторов от 1 до N. Для такого сравнения вычислить коэффициент эластичности Ку (1), Ку (N), Кт (1), Кт (N).

Чем больше эластичность, тем меньше зависит от фактора времени.

9. Сделать выводы по каждому пункту задания.

Примечание: для выполнения контрольной работы необходимо проделать часть1 и 2 (см.ниже) по данным своего варианта и описать проделанное по пунктам 1 – 9. После титульного листа контрольной работы приложить первую страницу с заданием.

ЧАСТЬ 1.

Прогнозирование цены облигации

ПОРЯДОК РАБОТЫ:

1.Имеющиеся данные о ценах по своему варианту (№ 18),размещаю в виде таблицы таким образом:

в колонке «АУКЦИОН» порядковый № аукциона;

в колонке «ЦЕНА» значение цены по своему варианту;

в колонке «ТРЕНД» предоставляю значение тренда.

2.Значение тренда рассчитываю по формуле скользящей средней (ЦЕНА1+ЦЕНА2+ЦЕНА3)/3=ЗНАЧЕНИЕ ТРЕНДА по 3-му аукциону.

3.Аналогично рассчитываю значение тренда по остальным аукционам.

4.Проверяю правильность расчётов.

5.Последнее значение тренда является базовым, т.е.Yт=76,16.

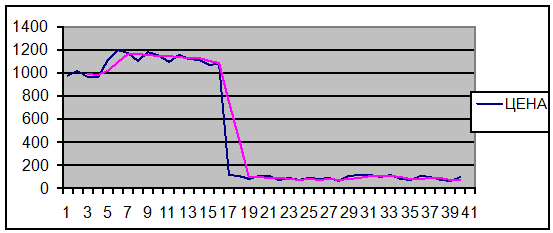

6.Строю диаграмму типа “график” и определяю направление изменения динамики цены облигации (результат привожу на странице) и вывод.

ВЫВОД: так как тренд имеет понижающий характер, то цена облигации на следующем аукционе будет ниже последнего значения цены.

| АУКЦИОН | ЦЕНА | ТРЕНД |

| 1 | 975.51 | |

| 2 | 1019.8 | |

| 3 | 970.9 | 988.7366667 |

| 4 | 969.45 | 986.7166667 |

| 5 | 1119.89 | 1020.08 |

| 6 | 1203.9 | 1097.746667 |

| 7 | 1173.57 | 1165.786667 |

| 8 | 1108.08 | 1161.85 |

| 9 | 1186.75 | 1156.133333 |

| 10 | 1162.08 | 1152.303333 |

| 11 | 1098.21 | 1149.013333 |

| 12 | 1161.13 | 1140.473333 |

| 13 | 1124.8 | 1128.046667 |

| 14 | 1115.9 | 1133.943333 |

| 15 | 1072.64 | 1104.446667 |

| 16 | 1079.01 | 1089.183333 |

| 17 | 109.5 | 753.7166667 |

| 18 | 105.33 | 431.28 |

| 19 | 74.78 | 96.53666667 |

| 20 | 105.84 | 95.31666667 |

| 21 | 103.62 | 94.74666667 |

| 22 | 68.94 | 92.8 |

| 23 | 86.06 | 86.20666667 |

| 24 | 65.1 | 73.36666667 |

| 25 | 84.32 | 78.49333333 |

| 26 | 79.45 | 76.29 |

| 27 | 83.94 | 82.57 |

| 28 | 63.93 | 75.77333333 |

| 29 | 101.97 | 83.28 |

| 30 | 108.88 | 91.59333333 |

| 31 | 108.43 | 106.4266667 |

| 32 | 98.92 | 105.41 |

| 33 | 114.3 | 107.2166667 |

| 34 | 77.75 | 96.99 |

| 35 | 66.5 | 86.18333333 |

| 36 | 99.55 | 81.26666667 |

| 37 | 98.61 | 88.22 |

| 38 | 69.96 | 89.37333333 |

| 39 | 60.2 | 76.25666667 |

| 40 | 98.31 | 76.15666667 |

ЧАСТЬ 2.

Определение интервала прогноза с заданной вероятностью

Порядок работы:

1.Формирую таблицу из четырех колонок: N аукциона, цена, тренд, квадрат отклонения.

№ АУКЦИОНА |

ЦЕНА | ТРЕНД | КВ.ОТКЛ |

| 1 | 975.51 | 233883.2 | |

| 2 | 1019.8 | 278683.4 | |

| 3 | 970.9 | 988.7367 | 229445.6 |

| 4 | 969.45 | 986.7167 | 228058.5 |

| 5 | 1119.89 | 1020.08 | 394377.4 |

| 6 | 1203.9 | 1097.747 | 506950.8 |

| 7 | 1173.57 | 1165.787 | 464680.5 |

| 8 | 1108.08 | 1161.85 | 379683.6 |

| 9 | 1186.75 | 1156.133 | 482823.1 |

| 10 | 1162.08 | 1152.303 | 449147.6 |

| 11 | 1098.21 | 1149.013 | 367617.6 |

| 12 | 1161.13 | 1140.473 | 447875.2 |

| 13 | 1124.8 | 1128.047 | 400568.4 |

| 14 | 1115.9 | 1133.943 | 389381.9 |

| 15 | 1072.64 | 1104.447 | 337264.5 |

| 16 | 1079.01 | 1089.183 | 344703.7 |

| 17 | 109.5 | 753.7167 | 146226.1 |

| 18 | 105.33 | 431.28 | 149432.7 |

| 19 | 74.78 | 96.53667 | 173985.1 |

| 20 | 105.84 | 95.31667 | 149038.7 |

| 21 | 103.62 | 94.74667 | 150757.7 |

| 22 | 68.94 | 92.8 | 178891.1 |

| 23 | 86.06 | 86.20667 | 164702.3 |

| 24 | 65.1 | 73.36667 | 182154.2 |

| 25 | 84.32 | 78.49333 | 166117.6 |

| 26 | 79.45 | 76.29 | 170111.1 |

| 27 | 83.94 | 82.57 | 166427.5 |

| 28 | 63.93 | 75.77333 | 183154.3 |

| 29 | 101.97 | 83.28 | 152041.7 |

| 30 | 108.88 | 91.59333 | 146700.7 |

| 31 | 108.43 | 106.4267 | 147045.6 |

| 32 | 98.92 | 105.41 | 154429.5 |

| 33 | 114.3 | 107.2167 | 142578.2 |

| 34 | 77.75 | 96.99 | 171516.3 |

| 35 | 66.5 | 86.18333 | 180961.1 |

| 36 | 99.55 | 81.26667 | 153934.8 |

| 37 | 98.61 | 88.22 | 154673.3 |

| 38 | 69.96 | 89.37333 | 178029.4 |

| 39 | 60.2 | 76.25667 | 186360.8 |

| 40 | 98.31 | 76.15667 | 154909.3 |

2. Для расчёта отклонения необходимо расчёта отклонения необходимо рассчитать среднее значение цены по формуле:

Ycp=Σ(y1 +y40)/N,

где N-количество аукционов, (просчёты делаю в ЕXCEL), Уср=245983,1,

3. Квадрат отклонения вычисляю по формуле S1^2 =(y1-Yср)^2, значение этого отклоненияпомещаю напротив значения Цены-1,которой это значение соответствует. Так рассчитываю значение отклонения по каждому значению цены. Данные помещаю в таблицу.

4. Рассчитываю среднюю сумму отклонений по формулеScp^2 =(S1^2+S40^2)/N.

5. Вычисляю S извлечением корня из Scp^2, получаю значение S=495,97.

6. Рассчитываю значения Ymin и Ymax для каждой вероятности цены по формулам:

для вероятности 68%- Ymin= Yт-S; Ymax=Yт+S;

для вероятности 95%- Ymin= Yт-S*2; Ymax=Yт+S*2;

для вероятности 99%- Ymin= Yт-S*2,58; Ymax=Yт+S*2,58.

Данные представляю в виде таблицы, а так как значения Ymin для всех вероятностей отрицательные получились, то приравниваю их значению «0».Так как значение цены не может иметь отрицательное значение.

Значения вероятностей прогноза цен на облигации

| YMIN | Ymax | |

| 68% | 0 | 572 |

| 95% | 0 | 1068 |

| 99% | 0 | 1355 |

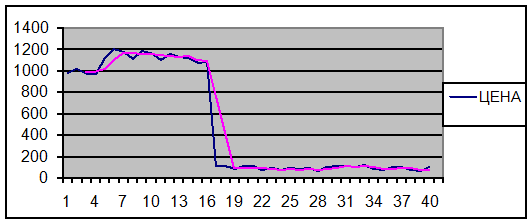

7.Строю диаграмму типа «график» в формате 2, и наношу значения интервалов

Вывод: данные прогноза цен свидетельствуют о том что в будущем цена будет варьироваться:

-с вероятностью 68% от 0 до 572 единиц /за облигацию;

-с вероятностью 95% от 0 до 1068 единиц /за облигацию;

-с вероятностью 99% от 0 до 1355 единиц /за облигацию.

ЧАСТЬ 3.

Определение коэффициента эластичности для значения прогноза

Порядок работы

1.Представим формулы расчетов коэффициентов эластичности:

для цены-

К нач. цены=(Ц2-Ц2/Ц2)/(2-1/2);

К кон. цены=(Ц40-Ц39/Ц40)/(40-39/40);

для тренда-

К нач. тренда=(Т2-Т1/Т2)/(2-1/2);

К кон. тренда=(Т38-Т37/Т38)/(38-37/38).

Результаты представляю в виде таблицы

| Кнц= | 0.08686 |

| Ккц= | 15.50605 |

| Кнт= | -0.00409 |

| Ккт= | -0.0499 |

2.Далее нахожу разницу коэффициентов(эластичность) по модулю и сравниваю их.

Формулы: [К нач. цены- К кон. цены] [ К нач. тренда- К кон. тренда]

Получаю результат

| 15.41919211 | > | 0.045803 |