| Скачать .docx |

Реферат: Экономический анализ

Министерство образования и науки РФ

Филиал Государственного образовательного учреждения высшего профессионального образования Всероссийского заочного финансово-экономического института в г.Туле

Контрольная работа

по дисциплине Экономический анализ

Вариант №3

Выполнил: студент 5 курса

факультет: финансово-кредитный

специальность: финансы и кредит

специализация: банковское дело

группа: дневная

Задание №1. Структурно-динамический анализ активов и пассивов организации

Необходимо оценить динамику состава и структуры активов и пассивов организации. Исходные данные об имущественном положении и источниках финансирования активов организации содержатся в бухгалтерском балансе (форма №1) [1, с. 58-60].

Заполним таблицу 1 данными об активах и пассивах организации на начало и конец года. Изменение (+,-) находим по формуле (на примере внеоборотных активов):

![]() ,

,

ВА — внеоборотные активы.

Темп роста (снижения) вычисляется по формуле:

Структура активов и пассивов показывает, какой удельный вес имеют отдельные статьи в общем итоге. Вычисляется по формуле (на примере доли внеоборотных активов в активах на начало года):

![]() ,

,

А — активы.

Изменение структуры означает, на сколько процентов изменилась доля отдельной статьи актива или пассива на протяжении года. Вычисляется по формуле:

![]()

Остальные расчеты производятся аналогично в табл. 1.

Таблица 1. Структурно-динамический анализ активов и пассивов организации (по данным формы №1).

| Показатель | Остатки по балансу, тыс. руб. | Темп роста (снижения), % | Структура активов и пассивов, % | ||||

| на начало года | на конец года | изменение (+,-) | на начало года | на конец года | изменение (+,-) | ||

| Активы | |||||||

| 1. Внеоборотные активы — всего | 914 180 | 1 305 070 | 390 890 | 142,76 | 44,26 | 50,86 | 6,60 |

| В том числе: | |||||||

| 1.1 Нематериальные активы | 14 290 | 22 960 | 8 670 | 160,67 | 1,56 | 1,76 | 0,20 |

| 1.2 Основные средства | 899 890 | 1 282 110 | 382 220 | 142,47 | 98,44 | 98,24 | -0,20 |

| 1.3 Незавершенное строительство | |||||||

| 1.4 Доходные вложения в материальные ценности | |||||||

| 1.5 Долгосрочные финансовые вложения | |||||||

| 1.6 Отложенные налоговые активы | |||||||

| 1.7 Прочие внеоборотные активы | |||||||

| 2. Оборотные активы — всего | 1 151 170 | 1 260 880 | 109 710 | 109,53 | 55,74 | 49,14 | -6,60 |

| В том числе: | |||||||

| 2.1 Запасы | 434 457 | 473 594 | 39137 | 109,01 | 37,74 | 37,56 | -0,18 |

| 2.2 Налог на добавленную стоимость по приобретенным ценностям | 133 | 106 | -27 | 79,70 | 0,01 | 0,01 | 0,00 |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 338 076 | 333 145 | -4931 | 98,54 | 29,37 | 26,42 | -2,95 |

| 2.4 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 311 124 | 384 955 | 73831 | 123,73 | 27,03 | 30,53 | 3,50 |

| 2.5. Краткосрочные финансовые вложения | 52 150 | 47 044 | -5106 | 90,21 | 4,53 | 3,73 | -0,80 |

| 2.6. Денежные средства | 15 230 | 22 036 | 6806 | 144,69 | 1,32 | 1,75 | 0,42 |

| 2.7. Прочие оборотные активы | |||||||

| Итого активов | 2 065 350 | 2 565 950 | 500600 | 124,24 | 100,00 | 100,00 | — |

| Пассивы | |||||||

| 1. Капитал и резервы — всего | 991 888 | 1 334 774 | 342886 | 134,57 | 48,03 | 52,02 | 3,99 |

| В том числе: | |||||||

| 1.1. Уставный капитал | 1 100 | 1 100 | 0 | 100,00 | 0,11 | 0,08 | -0,03 |

| 1.2. Собственные акции, выкупленные у акционеров | |||||||

| 1.3. Добавочный капитал | 563 783 | 563 783 | 0 | 100,00 | 56,84 | 42,24 | -14,60 |

| 1.4. Резервный капитал | 54 | 48 | -6 | 88,89 | 0,01 | 0,00 | 0,00 |

| 1.5. Нераспределенная прибыль (непокрытый убыток) | 426 951 | 769 843 | 342892 | 180,31 | 43,04 | 57,68 | 14,63 |

| 2. Обязательства — всего | 1 073 462 | 1 231 176 | 157714 | 114,69 | 51,97 | 47,98 | -3,99 |

| В том числе: | |||||||

| 2.1. Долгосрочные обязательства | 624 262 | 799 426 | 175164 | 128,06 | 58,15 | 64,93 | 6,78 |

| 2.1.1. Займы и кредиты | 624 262 | 799 426 | 175164 | 128,06 | 100,00 | 100,00 | 0,00 |

| 2.1.2. Отложенные налоговые обязательства | |||||||

| 2.1.3. Прочие долгосрочные обязательства | |||||||

| 2.2. Краткосрочные обязательства | 449 200 | 431 750 | -17450 | 96,12 | 41,85 | 35,07 | -6,78 |

| 2.2.1. Займы и кредиты | 120 000 | 100 000 | -20000 | 83,33 | 26,71 | 23,16 | -3,55 |

| 2.2.2. Кредиторская задолженность | 328 833 | 331 354 | 2521 | 100,77 | 73,20 | 76,75 | 3,54 |

| 2.2.3. Задолженность перед участниками (учредителями) по выплате доходов | 66 | 72 | 6 | 109,09 | 0,01 | 0,02 | 0,00 |

| 2.2.4. Доходы будущих периодов | 301 | 324 | 23 | 107,64 | 0,07 | 0,08 | 0,01 |

| 2.2.5. Резервы предстоящих расходов | |||||||

| 2.2.6. Прочие краткосрочные обязательства | |||||||

| Итого пассивов | 2 065 350 | 2 565 950 | 500600 | 124,24 | 100,00 | 100,00 | — |

Данные таблицы показывают, что к концу года объем активов вырос на 24,24% по сравнению с началом года. Внеоборотные активы выросли на 42,76%, но значительных колебаний в их структуре не произошло: по прежнему наибольший удельный вес занимают основные средства ( от 98,44% до 98,24% от ВА на протяжении года).

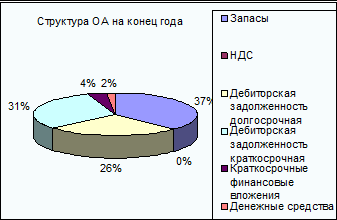

Оборотные активы возросли за год на 9,53%. В их структуре наиболее существенную роль играют запасы и дебиторская задолженность, долго- и краткосрочная (рис. 1, 2).

Рис. 1. Структура ОА на начало года.

Рис. 2. Структура ОА на конец года.

Собственный капитал и резервы по сравнению с началом года увеличился на 34,57%. Наблюдается рост нераспределенной прибыли (на 80,31% по сравнению с началом года). Доля нераспределенной прибыли в структуре собственного капитала за год увеличилась на 14,63%.

Долгосрочные обязательства организации за год возросли на 28,06% за счет долгосрочных займов и кредитов. Наблюдается снижение краткосрочных обязательств организации.

Задание №2.Динамика состояния пассивов и их группировка по срочности оплаты

Сгруппируем пассивы по срочности оплаты на основании данных, приведенных в бухгалтерском балансе организации. [1, с. 58-60]

1. П1 — наиболее срочные обязательства, рассчитываются по формуле [2, с. 241]:

П1 = КЗ,

КЗ — краткосрочная кредиторская задолженность (стр. 620 ББ)

2. П2 — краткосрочные обязательства.

П2 = ККЗ+ЗУ+ПКО, где

ККЗ — краткосрочные кредиты и займы (стр. 610 ББ)

ЗУ — задолженность перед учредителями (стр. 630 ББ)

ПКО — прочие краткосрочные обязательства (стр. 660 ББ)

3. П3 — долгосрочные обязательства.

П3 = ДО,

ДО — долгосрочные обязательства (стр. 590 ББ, т.е. весь раздел IV).

4. П4 — собственный капитал и другие постоянные пассивы.

П4 = СК,

СК — собственный капитал (стр. 490+640+650 ББ), т.к.

СК = собственный капитал и резервы + доходы будущих периодов + резервы предстоящих расходов.

В сумме П1+П2+П3+П4 равны валюте баланса.

Удельный вес и изменение находятся аналогично Заданию №1.

Таблица 2. Динамика состояния пассивов и их группировка по срочности оплаты.

| Пассивы | Строка баланса | Остатки по балансу, тыс. руб. | Темпы прироста (снижения), % | Удельный вес в составе пассивов, % | изменение (+,-) | |||

| на начало года | на конец года | на начало года | на конец года | тыс. руб. | % | |||

| П-1: Наиболее срочные обязательства | 620 | 328 833 | 331 354 | 0,77 | 15,92 | 12,91 | 2 521 | -3,01 |

| П-2: Краткосрочные обязательства | 610+630+660 | 120 066 | 100 072 | -16,65 | 5,81 | 3,90 | -19 994 | -1,91 |

| П-3: Долгосрочные обязательства | 590 | 624 262 | 799 426 | 28,06 | 30,23 | 31,16 | 175 164 | 0,93 |

| П-4: Собственные средства | 490+640+650 | 992 189 | 1 335 098 | 34,56 | 48,04 | 52,03 | 342 909 | 3,99 |

| Баланс | 700 | 2 065 350 | 2 565 950 | 24,24 | 100 | 100 | 500 600 | - |

| коэффициент текущей ликвидности | 2,5644 | 2,9226 | Х | 0,3582 | ||||

Коэффициент текущей ликвидности характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств организации. Вычисляется по формуле:

,

,

КО — краткосрочные обязательства. КО = стр. 610+620+630+660 или

КО = П1+П2.

КОн.г.=448 899 тыс. руб.

КОк.г.=431 426 тыс. руб.

Значение коэффициента текущей ликвидности должно быть больше или равно 2. В данном случае, Ктек.ликв как на начало, так и на конец года больше 2 (2,5644≥2; 2,9226≥2).

Наибольшую долю в пассивах организации занимает группа П4 «Собственные средства», на втором месте — П3 «Долгосрочные обязательства».

Задание №3. Структурно-динамический анализ расходов по обычным видам деятельности

Заполним таблицу 3 данными из приложения к бухгалтерскому балансу. [1, с. 63] Данные об объеме выручки возьмем из отчета о прибылях и убытках. [1, стр. 61]

Доля и изменение находятся по формулам (см. задание №1).

Затраты на один рубль продаж определяются через отношение определенных затрат к выручке от продаж. Например,

![]() ,

,

N — выручка от продаж.

Таблица 3. Структурно-динамический анализ расходов по обычным видам деятельности.

| Показатель | Предыдущий год | Отчетный год | изменение (+,-) | Затраты на 1 руб. продаж | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | предыдущий год | отчетный год | изменение | |

| 1. Материальные затраты | 2 649 350 | 49,84 | 2 551 060 | 46,04 | - 98 290 | -3,80 | 0,4119 | 0,3745 | -0,0373 |

| 2. Расходы на оплату труда | 1 446 840 | 27,22 | 1 552 450 | 28,02 | 105 610 | 0,80 | 0,2249 | 0,2279 | 0,0030 |

| 3. Отчисления на социальные нужды | 375 824 | 7,07 | 398 624 | 7,19 | 22 800 | 0,12 | 0,0584 | 0,0585 | 0,0001 |

| 4. Амортизация | 344 850 | 6,49 | 362 464 | 6,54 | 17 614 | 0,05 | 0,0536 | 0,0532 | -0,0004 |

| 5. Прочие расходы | 499 048 | 9,39 | 676 274 | 12,21 | 177 226 | 2,82 | 0,0776 | 0,0993 | 0,0217 |

| 6. Итого по элементам расходов | 5 315 912 | 100,00 | 5 540 872 | 100,00 | 224 960 | - | 0,8264 | 0,8134 | -0,0130 |

| 7. Выручка (нетто) от продажи товаров, продукции, работ, услуг | 6 432 620 | - | 6 811 655 | - | 379 035 | - | Х | Х | Х |

На основании данных в таблице 3 можно сделать выводы:

в расходах наибольший объем занимают материальные затраты, на один рубль выручки они составляли 41 коп. в начале года и 37 коп. в конце, расход материалов на 1 рубль выручки за год сократился на 3 коп.

на втором месте расходы на оплату труда.

выручка за год возросла на 379 035 тыс. руб.

Таким образом, в среднем затраты в 1 рубле выручки составляют 82 копейки (<1 руб.), следовательно, предприятие имеет прибыль от продаж. Производство продукции рентабельно.

Задание №4

актив пассив финансовый анализ

Используя данные бухгалтерского баланса и отчета о прибылях и убытках, необходимо рассчитать долю оборотных активов в общей величине активов, коэффициент оборачиваемости оборотных активов, рентабельность продаж и оценить их влияние на изменение рентабельности активов.

Заполним таблицу 4. Для этого необходимо вычислить среднегодовой стоимости ОА и среднегодовой стоимости активов в отчетном году. Объемы чистой прибыли и выручки возьмем из отчета о прибылях и убытках. Расчеты производятся по формуле (на примере активов):

,

,

А — активы.

Расчет изменения (+,-) ведется по формуле (на примере активов):

![]()

Остальные показатели вычисляются аналогично.

1) найдем рентабельность активов

![]() ,

,

Rч — чистая прибыль.

Данный показатель характеризует прибыльность деятельности организации, показывает эффективность использования активов.

Таблица 4. Расчет влияния факторов на изменение рентабельности активов организации

| Показатель | предыдущий год | отчетный год | изменение (+,-) |

| Исходные данные | |||

| 1. Чистая прибыль, тыс. руб. | 271 626 | 342 964 | 71 338 |

| 2. Среднегодовая стоимость оборотных активов, тыс. руб. | 1 103 952 | 1 206 025 | 102 073 |

| 3. Выручка от продаж, тыс. руб. | 6 432 620 | 6 811 655 | 379 035 |

| 4. Среднегодовая стоимость активов, тыс. руб. | 2 150 600 | 2 315 650 | 165 050 |

| Расчетные данные | |||

| 5. Рентабельность активов, % | 12,6302 | 14,8107 | 2,1805 |

| 6. Доля оборотных активов в общей величине активов | 0,5133 | 0,5208 | 0,0075 |

| 7. Оборачиваемость оборотных активов | 5,8269 | 5,6480 | -0,1789 |

| 8. Рентабельность продаж | 4,2226 | 5,0350 | 0,8123 |

| Расчет влияния факторов | |||

| 9. Влияние на изменение рентабельности активов факторов — всего, % | 2,1805 | ||

| в том числе: | |||

| а) доли оборотных активов в общей величине активов | Х | Х | 0,1843 |

| б) оборачиваемости оборотных активов | Х | Х | - 0,3934 |

| в) рентабельности продаж | Х | Х | 2,3895 |

| БАЛАНС ОТКЛОНЕНИЙ, % | Х | Х | 2,1805 |

2) доля оборотных активов в общей величине активов:

,

,

![]() — среднегодовые величины оборотных активов и активов.

— среднегодовые величины оборотных активов и активов.

Данный показатель характеризует структуру активов.

3) оборачиваемость оборотных активов

![]() , где

, где

N — выручка от продаж.

Оборачиваемость оборотных активов измеряется в оборотах.

4) рентабельность продаж:

![]()

Рентабельность продаж — отношение в данном случае чистой прибыли к выручке от продаж, характеризующая эффективность деятельности организации.

Расчет влияния факторов на изменение рентабельности активов будет производиться методом цепных подстановок.

Составим модель:

![]()

Рентабельность активов представляет собой произведение 3-х факторов.

1) Найдем влияние доли оборотных активов на рентабельность активов:

![]()

2) найдем влияние оборачиваемости оборотных активов:

![]()

3) найдем влияние рентабельности продаж:

![]()

4) составим баланс отклонений:

0,1843-0,3934+2,3895=2,1805 (верно)

Таким образом, наибольшее влияние на изменение рентабельности активов оказало изменение рентабельности продаж. Увеличение рентабельности продаж на 0,8123% вызвало увеличение рентабельности активов на 2,3895%. Замедление оборачиваемости оборотных активов привело к снижению рентабельности активов на 0,3934%. Увеличение доли оборотных активов в активах увеличило рентабельность активов на 0,1843%. Совокупное воздействие факторов положительное и составляет 2,1805%.

Задание №5

По данным бухгалтерской отчетности необходимо определить размер и динамику собственных оборотных средств, их достаточность и степень влияния факторов на их изменение.

Таблица 5. Расчет влияния факторов на изменение коэффициента обеспеченности оборотных активов собственными средствами.

| Показатель | предыдущий год | отчетный год | изменение (+,-) |

| Исходные данные | |||

| 1. Среднегодовые остатки внеоборотных активов, тыс. руб. | 1 046 648 | 1 109 625 | 62 977 |

| 2. Среднегодовые остатки собственного капитала, тыс. руб. | 1 078 725 | 1 163 643,5 | 84 918,5 |

| 3. Среднегодовые остатки оборотных активов, тыс. руб. | 1 103 952 | 1 206 025 | 102 073 |

| Расчетные данные | |||

| 4. Собственный оборотный капитал, тыс. руб. | 32 077 | 54 019 | 21 942 |

| 5. Коэффициент обеспеченности собственными средствами | 0,0291 | 0,0448 | 0,0157 |

| 6. Влияние отдельных факторов на изменение обеспеченности оборотных активов собственными средствами | Х | Х | 0,0157 |

| а) величины собственного оборотного капитала | Х | Х | 0,0198 |

| б) среднегодовых остатков оборотных активов | Х | Х | -0,0041 |

| БАЛАНС ОТКЛОНЕНИЙ, % | Х | Х | 0,0157 |

Найдем собственный капитал на начало и на конец отчетного года:

СК=490+Доходы будущих периодов + Резервы предстоящих расходов

Таким образом, СК представляет собой группу П4 (см. Задание №2)

СКН.Г.=992 189 тыс. руб.

СКК.Г.=1 335 098 тыс. руб.

Среднегодовые остатки представляют собой полусумму остатков на начало и конец отчетного года.

1) Собственный оборотный капитал (средства) найдем по формуле:

![]()

Показатель характеризует наличие собственных оборотных средств.

2) Коэффициент обеспеченности оборотных активов собственными средствами (КОСС):

КОСС≥0,1 или 10%

Ни в прошлом, ни в отчетном году КОСС не вписывается в норматив. У предприятия собственных оборотных средств недостаточно.

Произведем анализ влияния собственного оборотного капитала и среднегодовых оборотных активов на изменение обеспеченности оборотных активов собственными средствами.

Составим модель:

Факторный анализ проведем методом цепных подстановок.

1) найдем влияние собственных оборотных средств:

![]()

![]()

2) найдем влияние оборотных активов:

![]()

![]()

3) составим баланс отклонений:

0,0198-0,0041=0,0157 (верно)

Таким образом, увеличение собственного оборотного капитала на 21 942 тыс. руб. вызвало увеличение КОСС на 1,98%. Среднегодовые остатки оборотных активов возросли на 102 073 тыс. руб. и привели к сокращению КОСС на 0,41%. Совокупное влияние факторов положительное и приводит к росту КОСС на 1,57%.

Задание №6

Требуется проанализировать интенсификацию использования финансовых ресурсов организации. Исходные данные представлены в таблице 6.

Таблица 6. Расчет показателей оценки финансовых ресурсов организации

| Показатель | предыдущий год | отчетный год | Темп роста, % |

| Исходные данные | |||

| 1. Выручка от продаж, тыс. руб. | 6 432 620 | 6 811 655 | 105,89 |

| 2. Среднегодовая величина собственного капитала, тыс. руб. | 1 078 725 | 1 163 643,5 | 107,87 |

| 3. Среднегодовая величина нераспределенной прибыли, тыс. руб. | 503 255 | 598 397 | 118,91 |

| 4. Среднегодовая величина краткосрочных кредитов и займов, тыс. руб. | 90 000 | 110 000 | 122,22 |

| 5. Среднегодовая величина кредиторской задолженности, тыс. руб. | 315 285 | 330 093,5 | 104,70 |

| Расчетные данные | |||

| 1. Коэффициент оборачиваемости собственного капитала | 5,9632 | 5,8537 | 98,16 |

| 2. Коэффициент отдачи нераспределенной прибыли | 12,7820 | 11,3832 | 89,06 |

| 3. Коэффициент оборачиваемости кредитов и займов | 71,4736 | 61,9241 | 86,64 |

| 4. Коэффициент оборачиваемости кредиторской задолженности | 20,4026 | 20,6355 | 101,14 |

Среднегодовые величины представляют собой полусумму остатков на начало и конец года. Нераспределенная прибыль находится в стр. 470 ББ. Краткосрочные кредиты и займы (ККЗ) — стр. 610. Кредиторская задолженность (КЗ) — стр. 620.

Коэффициенты оборачиваемости (отдачи) какого либо ресурса представляют собой соотношение между выручкой от продаж и соответствующим ресурсом.

1) коэффициент оборачиваемости собственного капитала:

2) коэффициент отдачи нераспределенной прибыли:

, где

, где

Rн — нераспределенная прибыль.

3) коэффициент оборачиваемости краткосрочных кредитов и займов:

4) коэффициент оборачиваемости кредиторской задолженности:

Данные коэффициенты характеризуют интенсивность использования соответствующих ресурсов.

Темп роста (на примере собственного капитала):

,

,

СК1, СК0 — среднегодовые величины собственного капитала в отчетном и предыдущем годах.

Коэффициент прироста количественных показателей найдем по формуле (на примере СК):

![]()

Прирост выручки, % = 5,89 или 0,0589.

Совокупный ресурс представляет собой сумму СК + ККЗ + КЗ. В предыдущем году совокупный ресурс составил 1 484 010 тыс. руб., в текущем — 1 603 737 тыс. руб. Коэффициент прироста совокупного ресурса 0,0807.

![]()

Определим долю влияния на 100% прироста выручки.

Используя индексный метод, влияние количественного фактора определяем (на примере СК):

![]()

Относительная экономия ресурсов определяется (на примере СК):

![]() ,

,

TN — темп роста выручки, коэф.

На основании произведенных в таблице 7 расчетов можно сделать следующие выводы:

· Для кредиторской задолженности на предприятии характерно преимущественно экстенсивное использование;

· Для собственного капитала, нераспределенной прибыли, краткосрочных кредитов и займов — полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования.

· Наблюдается относительная экономия кредиторской задолженности (за счет ускорения оборачиваемости кредиторской задолженности).

Таблица 7. Сводный анализ показателей интенсификации финансовых ресурсов организации.

| Вид ресурсов | коэффициент прироста количественных показателей, коэф. | Прирост ресурса на 1% прироста выручки, % | Доля влияния на 100% прироста выручки | Относительная экономия ресурсов (+, -) | |

| экстенсивности | интенсивности | ||||

| 1. Среднегодовая величина собственного капитала, тыс. руб. | 0,0787 | 1,3360 | 133,60 | -33,60 | 21 355,8256 |

| 2. Среднегодовая величина нераспределенной прибыли, тыс. руб. | 0,1891 | 3,2084 | 320,84 | -220,84 | 65 488,2572 |

| 3. Среднегодовая величина краткосрочных кредитов и займов, тыс. руб. | 0,2222 | 3,7713 | 377,13 | -277,13 | 14 696,8498 |

| 4. Среднегодовая величина кредиторской задолженности, тыс. руб. | 0,0470 | 0,7971 | 79,71 | 20,29 | - 3 769,3190 |

| Комплексная оценка всесторонней интенсификации | 0,0807 | 1,3692 | 136,92 | -36,92 | 32 283,3565 |

Задание №7

На основании данных, приведенных в таблице 8, необходимо провести сравнительную комплексную оценку результатов деятельности организации «АГАТ» методом расстояний с учетом балла значимости по данным на конец исследуемого периода и конкурирующих обществ с ограниченной ответственностью № 1, № 2 и № 3.

Таблица 8. Исходные данные

| Показатель | Общество с ограниченной ответственностью | Значимость показателя | |||

| "Агат" | №1 | №2 | №3 | ||

| 1. Коэффициент текущей ликвидности | 2,9226 | 1,980 | 1,750 | 1,840 | 4 |

| 2. Коэффициент оборачиваемости активов | 2,6546 | 1,850 | 2,710 | 0,760 | 5 |

| 3. Рентабельность продаж, % | 5,0350 | 4,230 | 3,820 | 4,980 | 6 |

| 4. Рентабельность собственного капитала, % | 25,688 | 23,270 | 25,420 | 17,450 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,5203 | 0,600 | 0,580 | 0,470 | 2 |

| 6. Коэффициент маневренности | 0,0225 | 0,075 | 0,056 | 0,012 | 3 |

| 7. Коэффициент финансирования | 1,0847 | 1,110 | 0,94 | 0,84 | 4 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,0238 | 0,192 | 0,038 | 0,028 | 3 |

Расчеты ведутся по данным на конец исследуемого периода.

1. Коэффициент текущей ликвидности был рассчитан в Задании №2. Т.к. он больше 2, то предприятие ликвидно.

2. Коэффициент оборачиваемости активов на конец года:

![]()

3. Рентабельность продаж была рассчитана в Задании №4.

4. Рентабельность собственного капитала, %:

![]()

5. Коэффициент финансовой независимости (автономии) на конец года:

![]()

Данный коэффициент показывает долю собственного капитала в структуре капитала компании, оптимальное значение — больше 0,5 — в данном случае выполняется

6. Коэффициент маневренности на конец года:

![]()

Показывает, какая часть собственных средств вложена в оборот, должен быть больше или равен 0,5.

7. Коэффициент финансирования на конец года:

![]()

Показывает соотношение между собственным и заемным капиталом, оптимальное значение — больше или равно 1.

8. Коэффициент обеспеченности собственными оборотными средствами на конец года:

![]()

Оптимальное значение — больше или равно 0,1. В данном случае не выполняется.

Рейтинг предприятия находим по формуле:

,

,

хmax — максимальное значение показателя,

bi — вес i-го показателя.

Расчет соотношения х/хmax проведем в таблице 9.

Таблица 9. Коэффициенты отношения показателей к эталону Х/Х mах.

| Показатель | Общества с ограниченной ответственностью | Значимость показателя | |||

| "Агат" | №1 | №2 | №3 | ||

| 1. Коэффициент текущей ликвидности | 1,0000 | 0,6775 | 0,5988 | 0,6296 | 4 |

| 2. Коэффициент оборачиваемости активов | 0,9796 | 0,6827 | 1,0000 | 0,2804 | 5 |

| 3. Рентабельность продаж, % | 1,0000 | 0,8401 | 0,7587 | 0,9891 | 6 |

| 4. Рентабельность собственного капитала, % | 1,0000 | 0,9059 | 0,9896 | 0,6793 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,8672 | 1,0000 | 0,9667 | 0,7833 | 2 |

| 6. Коэффициент маневренности | 0,2999 | 1,0000 | 0,7467 | 0,1600 | 3 |

| 7. Коэффициент финансирования | 0,9772 | 1,0000 | 0,8468 | 0,7568 | 4 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,1240 | 1,0000 | 0,1979 | 0,1458 | 3 |

Рассчитаем рейтинговую оценку с учетом весомости показателя в таблице 10.

Максимальное значение рейтинговой оценки с учетом коэффициента значимости:

![]()

Соответственно, лучшим будет предприятие, рейтинг которого ближе к Rmax.

Таблица 10. Результаты сравнительной рейтинговой оценки

| Показатель | Общество с ограниченной ответственностью | |||

| "Агат" | №1 | №2 | №3 | |

| 1. Коэффициент текущей ликвидности | 4,0000 | 1,8359 | 1,4342 | 1,5855 |

| 2. Коэффициент оборачиваемости активов | 4,7978 | 2,3301 | 5,0000 | 0,3932 |

| 3. Рентабельность продаж, % | 6,0000 | 4,2349 | 3,4537 | 5,8697 |

| 4. Рентабельность собственного капитала, % | 7,0000 | 5,7441 | 6,8545 | 3,2301 |

| 5. Коэффициент финансовой независимости (автономии) | 1,5040 | 2,0000 | 1,8689 | 1,2272 |

| 6. Коэффициент маневренности | 0,2698 | 3,0000 | 1,6725 | 0,0768 |

| 7. Коэффициент финансирования | 3,8197 | 4,0000 | 2,8686 | 2,2907 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,0462 | 3,0000 | 0,1175 | 0,0638 |

| 9. Рейтинговая оценка с учетом коэффициента значимости | 1,8519 | 1,8078 | 1,7055 | 1,3573 |

| 10. Место организации | 1 | 2 | 3 | 4 |

Таким образом, комплексная оценка результатов деятельности показала, что первое место занимает ООО «Агат», второе — №2, третье — №3, четвертое — №4. ООО «Агат» получил первое место, поскольку является лидером по наиболее весомым показателям: текущей ликвидности, рентабельности продаж и рентабельности собственного капитала.

Список использованной литературы

1. Экономический анализ. Методические указания по выполнению контрольной работы для самостоятельной работы студентов пятого курса специальности 080105.65 «Финансы и кредит». – М.: ВЗФЭИ, 2010.

2. Экономический анализ: учебник для вузов/ под ред. Гиляровской Л.Т. — М.: ЮНИТИ-ДАНА, 2003.