| Скачать .docx |

Курсовая работа: Статистический анализ оплаты труда

Введение

Глава 1. Статистика оплаты труда и затраты на рабочую силу

1.1 Заработная плата и стоимость рабочей силы

1.2. Формы и системы оплаты труда

1.3 Состав фонда заработной платы и выплат социального характера

1.4 Средний уровень заработной платы

1.5 Анализ уровня и динамики заработной платы

Глава 2. Статистический анализ данных финансовой отчетности по оплате труда на ОАО «Бумажная Фабрика «Коммунар».

Глава 3 Статистический анализ показателей вариации оплаты труда на ОАО «Бумажная Фабрика «Коммунар»

3.1 Статистическая группировка исходных показателей

3.2 Оценка вариации оплаты труда работников ОАО «Бумажная Фабрика «Коммунар» и расчет ее основных показателей

Глава 4. Статистический анализ динамики оплаты труда на ОАО «Бумажная Фабрика «Коммунар»

4.1 Расчет показателей динамики оплаты труда работников ОАО «Бумажная Фабрика «Коммунар»

4.2 Выявление основной тенденции (тренда) развития системы оплаты труда на ОАО «Бумажная Фабрика «Коммунар»

Выводы и предложения

Список использованной литературы

статистическая оплата труд

Введение

В своей курсовой работе изучается такое статистическое явление, как оплата труда в условиях рыночной экономики. Ввиду многоплановости темы, в работе сосредоточено внимание на исследование следующих вопросов: состав затрат на рабочую силу, фонд заработной платы и ее виды. Особое внимание уделено статистическому изучению заработной платы в условиях трансформационных процессов в России.

Актуальность данной темы курсовой работы заключаемся в том, что структура и динамика заработной платы представляют собой чрезвычайно важные элементы, приобретающие в России особую значимость с точки зрения, как развития отечественной экономики, так и успешного ее вхождения в глобальную экономику. Рост заработной платы во многом определяет динамику платежеспособности спроса населения, объем внутреннего рынка, увеличение размеров которого является условием экономического развития, роста инвестиций.

Целью курсовой работы является статистическое изучение социально-экономического значения оплаты труда как одного из важнейших индикаторов уровня жизни населения. Анализ заработной платы осуществляется на примере ОАО «Бумажная Фабрика «Коммунар». На основе данных двулетней финансовой отчетности была исследована динамика и тенденция (тренд) перспективного развития оплаты труда на предприятии.

В ходе статистического изучения оплаты труда был использован ряд методов. Это методы статистических группировок, анализ статистической информации на основе применения обобщающих статистических показателей: абсолютных, относительных, средних величин. Использован индексный метод, изучены показатели вариации, тесноты связи, использовались табличный и графические методы и др.

Глава 1. Статистика оплаты труда и затраты на рабочую силу

Заработная плата как часть валового национального дохода, поступающая в денежной и натуральной форме в индивидуальное распоряжение наемных работников за работу, выполненную в текущем периоде, является важнейшей характеристикой рынка труда.

С переходом к рыночной экономике меняется роль государства в решении вопросов оплаты труда. В плановой экономике государство регулирует оплату труда на основе нормирования труда, установления единой тарифной сетки на предприятиях одной и той же отрасли, форм и систем оплаты труда. В рамках отрасли рабочие, обладающие одной профессией и одинаковым уровнем квалификации, имеют один и тот же уровень тарифной ставки.

Развитие рыночных отношений предполагает передачу государством части своих функций в области оплаты труда предприятиям и организациям. Расширяются их права в установлении форм и систем оплаты труда, выборе форм материального поощрения и предоставлении социальных льгот, определении размеров тарифных ставок и должностных окладов. Финансовое положение предприятия, его размер, форма собственности, отраслевая принадлежность, географическое положение — вот далеко не полный перечень факторов, оказывающих влияние на политику предприятий в сфере оплаты труда, профессионального обучения и культурно-бытового обслуживания своих работников.

Потребность в надежной информации о заработной плате и других формах дохода работников с переходом к рынку и углублением дифференциации в уровне оплаты труда возрастает. Программа государственного статистического наблюдения по труду предусматривает получение данных о структуре заработной платы, уровне оплаты труда по различным отраслям и секторам экономики, географическим районам, по предприятиям и организациям различных размера и форм собственности, для отдельных групп работников, выделенных по возрастному, профессиональному и иным признакам. Полученные данные необходимы для анализа социально-экономических процессов, измерения уровня жизни населения, изучения взаимосвязи между доходами и занятностью, проведение коллективных переговоров по вопросам труда и заработной платы, установление уровня минимальной заработной платы и др.

1.1 Заработная плата и стоимость рабочей силы

В отечественной и международной статистической практике понятие «заработная плата» охватывает все виды заработков, включая премии, доплаты, надбавки, компенсационные выплаты, прямо или косвенно связанные с результатом труда наемных работников и выплачиваемые им, как правило, через регулярные промежутки времени. К заработной плате не относятся страховые взносы работодателей на социальное обеспечение своих работников, в пенсионные фонды, а также суммы, полученные работниками по договорам страхования или в виде социальных пособий из государственный и негосударственных внебюджетных фондов, в частности пособия по временной нетрудоспособности, уходу за ребенком, беременности, родам и т.п.

При проведении статистического наблюдения по труду учету подлежат совокупность начисленных работникам по месту работы денежных сумм до каких-либо вычетов в связи с налогообложением, взносами в фонды социального обеспечения и социальные фонды, профсоюзными взносами и других удержаний из заработной платы в соответствии с законодательством.

Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия – частью издержек производства. Вместе с тем затраты, которые несет предприниматель или общество при использовании наемного труда, не ограничиваются только выплатой заработной платы. К ним относятся и расходы предприятия на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы. Затраты предприятия в расчете на одного работника за единицу времени представляют собой стоимость рабочей силы для работодателя.

1.2 Формы и системы оплаты труда

Различают две формы оплаты труда:сдельную и повременную. При повременной форме заработная плата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом. При сдельной форме заработная плата начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы.

В рамках каждой формы оплаты труда могут использоваться различные системы оплаты труда. Так, выделяют простую повременную и повременно-премиальную системы оплаты труда. Последняя предусматривает добавление к основному заработку за отработанное время премий за производственные результаты, надбавки за профессиональное мастерство, совмещение профессий и должностей и т.п.

В рамках сдельной формы оплаты труда различают прямую сдельную систему оплаты труда, сдельно-премиальную систему (при которой заработная плата состоит из основного заработка за проделанную работу и премий за производственные результаты), сдельно-прогрессивную систему (предусматривающую повышенные расценки за продукцию, произведенную сверх установленных норм), аккордную систему (при которой заработок начисляется по окончании работы за весь объем произведенной продукции).

1.3 Состав фонда заработной платы и выплат социального характера

При проведении федерального государственного статистического наблюдения по труду различают фонд заработной платы и выплаты социального характера.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах, премии, поощрительные выплаты, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, а также выплаты на питание, жилье, топливо, носящие регулярный характер. При этом в отчетности по труду показываются все начисленные суммы в качестве оплаты труда независимо от источника их финансирования.

Суммы, начисленные за ежегодные и дополнительные отпуска, подлежат включению в фонд заработной платы текущего периода в той части, которая приходится на дни отпуска в данном периоде.

В составе фонда заработной платы выделяют четыре группы выплат: прямую заработную плату за отработанное время или проделанную работу, выплаты за неотработанное время, единовременные поощрительные выплаты, а также выплаты на питание, жилье и топливо.

Прямая заработная плата включает:

•заработную плату, начисленную за отработанное время или проделанную работу по тарифным ставкам, окладам, сдельным расценкам, в процентах от объема реализованной продукции или оказанныхуслуг;

•стоимость продукции, выданной в порядке натуральной оплатытруда;

•выплаты стимулирующего характера, исчисленные в соответствии с принятыми на предприятии системами оплаты труда, доплаты инадбавки за профессиональное мастерство, совмещение профессийи др.;

•премии и вознаграждения, носящие регулярный или периодический характер;

•выплаты компенсирующего характера, связанные с режимомработы и условиями труда, в частности: за работу в ночное время, вовредных или опасных условиях и на вредных производствах, за работув выходные и праздничные дни, выплаты, обусловленные районным регулированием оплаты труда.

•оплату труди квалифицированных рабочих и специалистов, привлекаемых для подготовки, переподготовки и повышения квалификации работников предприятия;

•оплату труда работников несписочного состава и лиц, принятых на работу по совместительству.

Выплаты за неотработанное время охватывают: оплату ежегодных и дополнительных отпусков; оплату льготных часов подростков; оплату учебных отпусков, предоставляемых работникам, обучающимся в образовательных учреждениях; выплаты работникам, направленным на профессиональную подготовку, повышение квалификации или обучение вторым профессиям и др.

К единовременным поощрительным выплатам относятся единовременные премии независимо от источников их выплат, вознаграждения по итогам работы за год, вознаграждение за выслугу лет, материальная помощь, предоставляемая всем или большинству работников, денежная компенсация за неиспользованный отпуск и другие единовременные поощрения, включая стоимость подарков.

Выплаты на питание, жилье, топливо представляют собой стоимость продуктов питания, жилья и коммунальных услуг, бесплатно предоставленных в соответствии с законодательством работникам отдельных отраслей экономики (включая суммы денежной компенсации за их непредставление), а также средства на возмещение расходов на эти цели сверх сумм, предусмотренных законодательством.

К выплатам социального характера относят предоставляемые работникам в денежной и натуральной формах компенсации и социальные льготы на лечение, отдых, проезд, трудоустройство и другие цели.

Целый ряд расходов предприятия не относится ни к фонду заработной платы, ни к выплатам социального характера: командировочные расходы, расходы на профессиональное обучение и культурно-бытовое обслуживание работников, обязательные отчисления в государственные социальные фонды, дополнительные доходы работников от участия в собственности предприятия (дивиденды, проценты и т.д.) и некоторые другие.

1.4 Средний уровень заработной платы

Для аналитических целей может быть исчислен средний уровень оплаты труда в единицу времени: среднечасовая, среднедневная и среднемесячная заработная плата.

Основой для расчета среднечасового заработка является часть начисленного за месяц фонда заработной платы, представляющая собой прямую заработную плату за фактически отработанные часы или проделанную работу. Эта часть фонда заработной платы называется часовым фондом заработной платы (ФЧЗП). Среднечасовая заработная плата исчисляется путем деления часового фонда заработной платы на отработанные человеко-часы.

В основе расчета среднедневного заработка лежит дневной фонд заработной платы (ФДЗП), представляющий собой суммы оплаты труда, начисленные за отработанное время, учтенное в человеко-днях. В состав входит прямая заработная плата за отработанное время или проделанную работу, а также выплаты за неотработанные часы в течение рабочего дня, предусмотренные законодательством, в частности: оплата льготных часов подростков, оплата внутрисменных часов, связанных с выполнением государственных и общественных обязанностей, оплата внутрисменных простоев не по вине работников.

Среднедневная заработная плата f дн исчисляется как отношение дневного фонда заработной платы к отработанному времени, учтенному в человеко-днях. Взаимосвязь между среднедневным и среднечасовым заработком выражается:

![]()

где: ![]() - средняя фактическая продолжительность рабочего дня;

- средняя фактическая продолжительность рабочего дня;

![]() - коэффициент увеличения дневного фонда заработной платы за счет доплат:

- коэффициент увеличения дневного фонда заработной платы за счет доплат:

Аналогично связаны между собой индексы среднечасовой и среднедневной заработной платы:

![]()

Среднемесячная заработная плата исчисляется как отношение фонда заработной платы, начисленного за месяц (ФМЗП), к среднесписочной численности работников. В составе месячного фонда заработной платы можно выделить три группы выплат:

· дневной фонд заработной платы;

· выплаты за неотработанные дни;

· прочие выплаты, включаемые в соответствии с установленным порядком в состав фонда заработной платы, в том числе: денежная компенсация за неиспользованный отпуск, вознаграждение за выслугу лет, единовременные премии и другие поощрения и т.л.

Взаимосвязь между уровнями и индексами среднемесячного и среднедневного заработка отражается формулой:

![]()

![]()

где: b – средняя фактическая продолжительность рабочего периода, дня;

k2 – коэффициент увеличения фонда заработной платы, начисленного за месяц за счет доплат

![]()

Между средним уровнем оплаты труда, численностью работающих и фондов заработной платы существует зависимость:

![]()

Влияние каждого фактора на изменение фонда заработной платы определяют следующим образом:

а) прирост или уменьшение фонда заработной платы в связи с изменением численности работающих:

![]()

б) прирост или уменьшение фонда заработной платы за счет изменения уровня оплаты труда:

![]()

Увеличение или уменьшение фонда заработной платы в связи с изменением численности работающих ![]() , в свою очередь, можно разложить на две составляющих:

, в свою очередь, можно разложить на две составляющих:

1) прирост в связи с изменением объема продукции (при базисном уровне производительности труда):

![]()

2) прирост за счет изменения производительности труда, что приводит к относительному высвобождению численности работников:

![]()

где ![]() - относительная экономия рабочей силы.

- относительная экономия рабочей силы.

1.5 Анализ уровня и динамики заработной платы

Динамика уровня заработной платы анализируется на основе индексов заработной платы. Чаще всего используется индекс переменного состава заработной платы, который рассчитывается таким образом:

где: ![]() и

и![]() —

фонд начисленной заработной платы отдельных категорий работников в базисном и отчетном периодах;

—

фонд начисленной заработной платы отдельных категорий работников в базисном и отчетном периодах;

![]() и

и ![]() — среднесписочная численность отдельных категорий персонала в базисном и отчетном периодах;

— среднесписочная численность отдельных категорий персонала в базисном и отчетном периодах;

![]() и

и ![]() — средняя заработная плата по категориям персонала в базисном и отчетном периодах.

— средняя заработная плата по категориям персонала в базисном и отчетном периодах.

Индекс переменного состава заработной платы показывает, каким образом изменился средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала и удельного веса численности работников с различным уровнем оплаты труда.

Для устранения влияния структурного фактора используют индекс фиксированного состава заработной платы, который рассчитывается по следующей формуле:

Этот индекс показывает, каким образом изменился средний уровень заработной платы без учета структурного фактора, т.е. только в результате изменения уровней заработной платы работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора определяется с помощью индекса структурных сдвигов, который рассчитывается путем деления индекса переменного состава заработной платы наиндекс фиксированного состава заработной платы:

![]()

Анализ динамики заработной платы проводится как по номинальной (т.е. начисленной), так и реальной заработной плате

Глава 2. Статистический анализ данных финансовой отчетности по оплате труда на ОАО «Бумажная Фабрика «Коммунар»

В курсовой работе статистический анализ оплаты труда изучается на примере ОАО «Бумажная Фабрика «Коммунар».

ОАО «Бумажная Фабрика «Коммунар» известный в России и за рубежом производитель упаковочных и технических видов бумаг и картона плотностью от 25 до 150 г/м2, широко применяющихся в кондитерской, медицинской, пищевой, металлообрабатывающей, полиграфической и других отраслях промышленности.

Рассмотрим данные финансовой отчетности предприятия за 2008 и 2009 гг. В работе нас будет интересовать данные по оплате и производительности труда работников на АО. Общая численность персонала на предприятии на декабрь 2009 года составляет 660 чел. Результаты занесены в таблицу 2.1.

Таблица 2.1 Показатели производительности и оплаты труда на ОАО "Доломит"

| Год | 2008 | |||||

| Месяц | январь | февраль | март | апрель | май | июнь |

| Производительность труда, руб./раб. | 25467,2 | 31434,7 | 30390,8 | 24535,5 | 27652,9 | 30186,2 |

| Оплата труда, руб. | 7758,96 | 8114,48 | 8571,09 | 8613 | 9093,04 | 10018,58 |

| Месяц | июль | август | сентябрь | октябрь | ноябрь | декабрь |

| Производительность труда, руб./раб. | 34953,6 | 42012,3 | 42619,39 | 44773,85 | 40474,61 | 40530,71 |

| Оплата труда, руб. | 11743,6 | 12396,67 | 16226,617 | 11934,56 | 11289,96 | 12129,81 |

| Год | 2009 | |||||

| Месяц | январь | февраль | март | апрель | май | июнь |

| Производительность труда, руб./раб. | 40615,52 | 44024,53 | 44148,06 | 44108,13 | 44097,68 | 46433,75 |

| Оплата труда, руб. | 12476,75 | 12965,04 | 14276,79 | 14288,67 | 14435,85 | 14570,05 |

| Месяц | июль | август | сентябрь | октябрь | ноябрь | декабрь |

| Производительность труда, руб./раб. | 46922,81 | 47436,95 | 47677,74 | 47924,36 | 45382,59 | 46604,36 |

| Оплата труда, руб. | 14801,16 | 14361,93 | 14323,76 | 14288,89 | 13933,26 | 14438,05 |

Глава 3 Статистический анализ показателей вариации оплаты труда на ОАО «Бумажная Фабрика «Коммунар»

3.1 Статистическая группировка исходных показателей

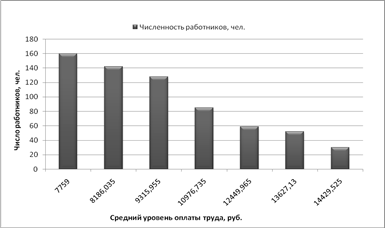

На основании исходных данных была проведена группировка работников предприятия по среднемесячному уровню оплаты труда. Для каждого из интервалов было определено среднее арифметическое значение, частость (доля), плотность, накопленная частота, накопленная частость. Результаты расчетов показаны в таблице 3.1.

Таблица 3.1 Показатели ряда распределения для оплаты труда работников на ОАО «Бумажная Фабрика «Коммунар»

Номер интервала

|

Группы работников по оплате труда, руб.

|

Середина интервала, руб.

|

Число работ-ников, чел.

|

Частость (доля)

|

Плотность

|

Накоп-ленная частота

|

Накоплен-ная частость

|

| 1 | 7758,96 - 8613,11 | 8186,035 | 160 | 0,244 | 0,0005711 | 160 | 0,244 |

| 2 | 8613,11- 10018,8 | 9315,955 | 142 | 0,216 | 0,00019157 | 302 | 0,460 |

| 3 | 10018,8 - 11934,8 | 10976,735 | 128 | 0,195 | 0,00011749 | 430 | 0,655 |

| 4 | 11934,8 - 12965,2 | 12449,965 | 85 | 0,130 | 8,7952E-05 | 515 | 0,785 |

| 5 | 12965,2 - 14289,0 | 13627,13 | 59 | 0,090 | 7,6403E-05 | 574 | 0,875 |

| 6 | 14289,0 - 14569,9 | 14429,525 | 52 | 0,079 | 9,879E-05 | 626 | 0,954 |

| 7 | 14569,9 и больше | 15398,35 | 30 | 0,046 | 4,7203E-05 | 656 | 1,000 |

| Всего: | - | - | 660 | 1,000 | - | - | - |

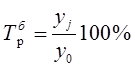

На основании таблицы 3.1 была построена гистограмма распределения работников по уровню среднемесячной оплаты труда. По гистограмме можно сделать вывод, что большая часть работников предприятия получает зарплату в интервале от 7053,6 до 7830,2 рублей в месяц. Также легко заметить, что зависимость между средним уровнем оплаты труда и количеством работников ее получающих – обратная.

Рассчитаем средний уровень оплаты труда на ОАО «Бумажная Фабрика «Коммунар», используя среднюю арифметическую взвешенную:

=

= ![]() 10,841 тыс. руб.

10,841 тыс. руб.

Рис.3.1 Гистограмма распределения работников ОАО «Бумажная Фабрика «Коммунар» по уровню среднемесячной оплаты труда

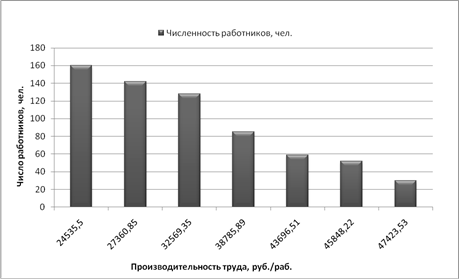

Аналогичные расчеты проведем для анализа производительности труда работников ОАО «Бумажная Фабрика «Коммунар».

Таблица 3.2 Показатели ряда распределения для производительности труда работников на ОАО «Бумажная Фабрика «Коммунар»

Номер интервала

|

Группы работников по ПТ, руб./раб.

|

Середина интервала

|

Число работников, чел.

|

Частость (доля)

|

Плотность

|

Накоплен-ная частота

|

Накопленная частость

|

| 1 | 22305,0 - 27441,9 | 27360,85 | 148 | 0,226 | 4,39186E-05 | 148 | 0,226 |

| 2 | 27442,0 - 31775,9 | 32569,35 | 135 | 0,206 | 4,74833E-05 | 283 | 0,206 |

| 3 | 31776,0 - 38744,8 | 38785,89 | 121 | 0,184 | 2,64678E-05 | 404 | 0,184 |

| 4 | 38744,9 - 40703,4 | 43696,51 | 87 | 0,133 | 6,77126E-05 | 491 | 0,133 |

| 5 | 40703,5 - 42657,0 | 45848,22 | 86 | 0,131 | 6,71056E-05 | 577 | 0,131 |

| 6 | 42657,1 и больше | 47423,53 | 79 | 0,120 | 0,000132265 | 656 | 0,120 |

| Всего: | - | - | 660 | 1,000 | - | - | - |

Была построена гистограмма распределения работников по уровню производительности труда.

Рис.3.2 Гистограмма распределения работников ОАО «Бумажная Фабрика «Коммунар» по уровню производительности труда

На основании гистограммы можно сделать вывод, что большая часть работников ОАО «Бумажная Фабрика «Коммунар» имеет среднемесячную производительность труда в пределах от 24535,5 до 32569,35 руб./раб.

3.2 Оценка вариации оплаты труда работников ОАО «Бумажная Фабрика «Коммунар» и расчет ее основных показателей

Работники ОАО «Бумажная Фабрика «Коммунар» различаются по уровню оплаты труда, причем эта вариация достаточно существенна. Уровень оплаты труда на предприятии определяется квалификацией, стажем, занимаемой должностью работника и другими факторами.

Вариация оплаты труда возникает в результате того, что индивидуальные значения изучаемого признака складываются под совокупным влиянием разнообразных факторов (производительность труда, стаж работы каждого отдельного работника и др.), которые по-разному сочетаются в каждом отдельном случае.

Изучим показатели вариации оплаты труда работников на ОАО «Бумажная Фабрика «Коммунар».

1). Размах вариации рассчитаем по формуле:

![]() ,

,

где ![]() – максимальное и минимальное значения оплаты труда.

– максимальное и минимальное значения оплаты труда.

Тогда: R = 7758,96– 16226,7= 8467,74руб.

Таким образом, разница между самым высоким и низким уровнем оплаты труда на ОАО «Доломит» составляет 8467,74руб.

Однако размах вариации показывает лишь крайнее отклонение признака и не отражает отклонений всех вариантов в ряду. Для анализа вариации необходим показатель, который отражает все колебания варьирующего признака и дает обобщенную характеристику.

2). Для этого рассчитаем среднее линейное отклонение. Результаты занесем в таблицу 3.3. Этот показатель уже не зависит от случайных колебаний вариантов и учитывает всю сумму отклонений вариантов от среднего показателя.

Таблица 3.3 Расчет среднего линейного отклонения уровня оплаты труда

| Номер интер-вала | Группы работников по оплате труда, тыс. руб. | Середина интервала, Х , тыс. руб. | Число работни-ков, чел. (f i ) | Хf i | | |

| |

|

| 1 | 7,758 - 8,613 | 8,186 | 164 | 1342,504 | -2,647 | 3,003 | 492,506 |

| 2 | 8,613- 10,018 | 9,315 | 144 | 1341,36 | -1,518 | 1,976 | 284,527 |

| 3 | 10,018 - 11,934 | 10,976 | 124 | 1361,024 | 0,143 | 0,466 | 57,794 |

| 4 | 11,934 - 12,965 | 12,449 | 85 | 1058,165 | 1,616 | 0,873 | 74,223 |

| 5 | 12,965 - 14,289 | 13,627 | 59 | 803,993 | 2,794 | 1,943 | 114,659 |

| 6 | 14,289 - 14,569 | 14,429 | 52 | 750,308 | 3,596 | 2,673 | 138,986 |

| 7 | 14,569 и больше | 15,398 | 32 | 492,736 | 4,565 | 3,554 | 113,714 |

| Итого: | - | - | 660 |

7150,09 | - | - | 1276,410 |

Рассчитаем средний уровень оплаты труда.

На основании формулы

= ![]() 10,834тыс. руб.

10,834тыс. руб.

На основании формулы:

=

=![]() = 1,934тыс. руб.

= 1,934тыс. руб.

Это значит, что оплата труда колеблется около среднего уровня в пределах 1,934тыс. руб.

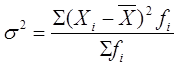

3). Рассчитаем другой показатель вариации - средний квадрат отклонения от средней – дисперсию. Результаты отобразим в таблице 3.4.

Таблица 3.4 Расчет дисперсии

| Номер интерва-ла | Группы работников по оплате труда, тыс. руб. | Середина интерва-ла Х, тыс.руб. | Число работни-ков, чел. (f i ) |

Хf i |

|

|

|

| 1 | 7758,96 - 8613,11 | 8,186 | 164 | 1342,504 | -2,647 | 7,009 | 1149,492 |

| 2 | 8613,11- 10018,8 | 9,315 | 144 | 1341,36 | -1,518 | 2,306 | 332,028 |

| 3 | 10018,8 - 11934,8 | 10,976 | 124 | 1361,024 | 0,143 | 0,020 | 2,519 |

| 4 | 11934,8 - 12965,2 | 12,449 | 85 | 1058,165 | 1,616 | 2,610 | 221,845 |

| 5 | 12965,2 - 14289,0 | 13,627 | 59 | 803,993 | 2,794 | 7,804 | 460,425 |

| 6 | 14289,0 - 14569,9 | 14,429 | 52 | 750,308 | 3,596 | 12,928 | 672,248 |

| 7 | 14569,9 и больше | 15,398 | 32 | 492,736 | 4,565 | 20,835 | 666,718 |

| Итого: | - | - | 660 | 7150,09 | - | - | 3505,274 |

Подставляя полученные данные в формулу расчета дисперсии:

Получим: ![]() =5,311.

=5,311.

3) Рассчитаем среднее квадратическое отклонение как корень квадратный из дисперсии:

![]()

Получаем ![]() = 2,305тыс. руб.

= 2,305тыс. руб.

Среднее квадратическое отклонение, как и среднее линейное отклонение, показывает, на сколько в среднем отклоняются конкретные варианты от среднего их значения, но более чутко реагирует на вариацию, и оно всегда больше среднего линейного отклонения.

Это значит, что в уровень оплаты труда отдельных работников отклоняется от среднего уровня в среднем на 2,305тыс. руб.

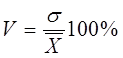

5) Для оценки количественной однородности совокупности рассчитаем относительный показатель вариации – коэффициент вариации:

,

,

где ![]() - среднее квадратическое отклонение,

- среднее квадратическое отклонение,

![]() - средний уровень оплаты труда по предприятию.

- средний уровень оплаты труда по предприятию.

Получаем, что

![]() =

=![]() =21,26%.

=21,26%.

Таким образом, совокупность можно считать количественно однородной, так как коэффициент вариации не превышает 33%. Можно сказать, что коллектив работников достаточно однороден по уровню оплаты труда.

На основе расчета показателей вариации можно сделать вывод, что средняя величина относительно точно отражает данную совокупность, то есть имеет вполне определенный экономический смысл. Таким образом, вычисленный средний уровень оплаты труда отражает реальные экономические процессы, протекающие на ОАО «Бумажная Фабрика «Коммунар».

Глава 4. Статистический анализ динамики оплаты труда на ОАО «Бумажная Фабрика «Коммунар»

4.1 Расчет показателей динамики оплаты труда работников ОАО «Бумажная Фабрика «Коммунар»

Одной из важнейших задач статистики оплаты труда является изучение изменений этого показателя во времени, т.е. его динамика. Эта задача решается при помощи анализа рядов динамики. Построение и анализ рядов динамики позволяет выявить и измерить закономерности развития явления во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике.

Укрупнив анализируемые временные интервалы, взяв вместо месячных значений квартальные, изучим динамику оплаты труда на ОАО «Бумажная Фабрика «Коммунар». Квартальные значения получаем, рассчитав среднее арифметическое месячных значений в каждом квартале. Расчеты произведем в таблице 4.1.

Таблица 4.1 Показатели динамики оплаты труда работников на ОАО «Бумажная Фабрика «Коммунар»

| Квартал | Уровень оплаты труда, руб. | Абсолютный прирост, руб. | Темп роста, к |

Темп прироста, % | Абсолютное значение 1% прироста, руб. |

|||

базисный

|

цепной

|

базис- ный

|

цеп-ной

|

базис-ный

|

цеп-ной

|

|||

| 1 | 8148,173 | 0,00 | - | 1 | - | - | - | - |

| 2 | 9241,54 | 1093,37 | 1093,37 | 1,134 | 1,134 | 0,134 | 0,134 | 81,482 |

| 3 | 13455,629 | 5307,46 | 4214,09 | 1,651 | 1,456 | 0,651 | 0,456 | 92,415 |

| 4 | 11784,773 | 3636,60 | -1670,86 | 1,446 | 0,876 | 0,446 | -0,124 | 134,556 |

| 5 | 13239,523 | 5091,35 | 1454,75 | 1,625 | 1,123 | 0,625 | 0,123 | 117,848 |

| 6 | 14431,527 | 6283,35 | 1192,00 | 1,771 | 1,090 | 0,771 | 0,090 | 132,395 |

| 7 | 14495,613 | 6347,44 | 64,09 | 1,779 | 1,004 | 0,779 | 0,004 | 144,315 |

| 8 | 14220,063 | 6071,89 | -275,55 | 1,745 | 0,981 | 0,745 | -0,019 | 144,956 |

| Средний уровень | 12377,11 | 867,41 | 867,41 | 1,0828 | 1,0828 | 0,083 | 0,0828 | - |

На основании исходных данных по нижеприведенным формулам вычислим следующие показатели динамики :

1). Абсолютный прирост (базисный и цепной)

![]() ;

;

![]() ,

,

где ![]() – уровень изучаемого показателя в первом квартале, принятый за базу сравнения, и в j

-м квартале;

– уровень изучаемого показателя в первом квартале, принятый за базу сравнения, и в j

-м квартале;

Здесь и далее j =0, …, n ; n – число уровней ряда динамики.

Абсолютный прирост (сокращение) характеризует увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста.

2). Темп роста (базисный и цепной)

;

;

Для оценки интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени исчисляются темпы роста (снижения). Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы, называется коэффициентом роста, а в процентах – темпов роста. Эти показатели интенсивности изменения отличаются только единицами измерения.

Коэффициент роста (снижения) показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

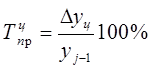

3). Темп прироста (базисный и цепной)

;

;

;

;

Или ![]() .

.

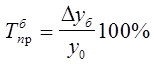

Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения, и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения.

Темп прироста может быть положительным, отрицательным или равным нулю, выражается оно в процентах и долях единицы (коэффициенты прироста).

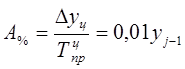

4). Абсолютное значение 1% прироста

.

.

Абсолютное значение одного процента прироста равно сотой части предыдущего уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем – одним процентом прироста.

Например, один процент прироста оплаты труда в 3 квартале по сравнению со 2 составляет 92,41 руб.

Для обобщающей характеристики динамики исследуемого явления определяют средние показатели: средние уровни ряда и средние показатели изменения уровней ряда .

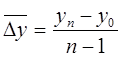

1). Средний абсолютный прирост (убыль) представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики. Вычислим, опираясь на формулу:

,

,

где n -1- число абсолютных приростов за период.

= ![]() =867,42 руб.

=867,42 руб.

Это значит, что в среднем за каждый квартал наблюдался рост уровня оплаты труда работников в среднем на 867,42 рублей.

2) Средний темп роста является сводной обобщающей характеристикой интенсивности изменения уровней ряда. Он показывает, во сколько раз в среднем за единицу времени изменяется уровень ряда динамики, и вычисляется по формуле:

=

=![]() =1,0828.

=1,0828.

И ![]()

где m - число цепных коэффициентов роста.

![]() =

=![]() =1,0828.

=1,0828.

Таким образом, в среднем по предприятию наблюдается ежеквартальный рост оплаты труда работников примерно в 1,0828 раза.

Путем вычитания из темпов роста 1 получим темпы прироста (в %):

![]() =1,0828-1=0,0828 (8,28%).

=1,0828-1=0,0828 (8,28%).

И ![]() =1,0828-1=0,0828 (8,28%).

=1,0828-1=0,0828 (8,28%).

То есть каждый квартал уровень оплаты труда в среднем увеличивался на 8,28 %.

На основе рассчитанных показателей динамики оплаты труда работников на ОАО «Бумажная Фабрика «Коммунар» можно сделать вывод, что наблюдается относительно устойчивое увеличение оплаты труда на предприятии на протяжении последних 2 лет.

4.2 Выявление основной тенденции (тренда) развития системы оплаты труда на ОАО «Бумажная Фабрика «Коммунар»

На основе исходного ряда динамики попробуем выявить основную тенденцию развития оплаты труда на предприятии. Этот процесс называется выравниванием ряда динамики и может осуществляться несколькими способами.

Для начала мы попробуем применить самый простой способ – метод укрупнения интервалов – то есть на основе ряда помесячных значений оплаты труда сформируем ряд с интервалом времени, равным кварталу. Для этого просуммируем данные 3 месяцев и найдем от их среднюю арифметическую.

Таким образом, в году получаем IV квартала.

Результаты расчетов отображены в таблице 4.2.

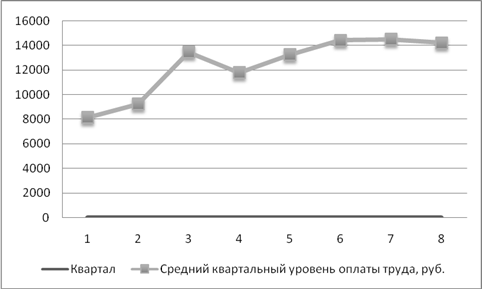

Таблица 4.2 Выравнивание ряда динамики способом укрупнения интервалов

| № квартала | Средний уровень оплаты труда, руб. |

| 1 | 8148,18 |

| 2 | 9241,54 |

| 3 | 11455,63 |

| 4 | 12784,78 |

| 5 | 13239,53 |

| 6 | 14431,52 |

| 7 | 14495,62 |

| 8 | 14520,07 |

На основании этой таблицы построим график среднего квартального уровня оплаты труда работников (рис.4.1).

Рис. 4.1. Показатели среднего квартального уровня оплаты труда работников на ОАО «Бумажная Фабрика «Коммунар»

Как видно из графика имеется возрастающая тенденция изменения оплаты труда на предприятии, имеются также определенные отклонения от вышеуказанной тенденции. В период с 3 по 4 квартал наблюдается некоторое снижение.

Поэтому, чтобы можно было сделать точные выводы, используем метод сглаживания рядов динамики скользящей средней . Суть метода состоит в замене абсолютных данных средними арифметическими за определенные периоды. Расчет средних ведется способом скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего.

Выполним сглаживание помесячных значений уровней результирующего показателя, трехмесячной скользящей средней. Результаты расчетов покажем в таблице 4.3.

Таблица 4.3. Сглаживание рядов динамики трехмесячной скользящей средней

| Год | Месяц | Средний уровень оплаты труда, руб. | Трехмесячная скользящая сумма, руб. | Трехмесячная скользящая средняя, руб. |

| 2009 | январь | 7759,0 | - | - |

| февраль | 8114,5 | 24444,5 | 8148,18 | |

| март | 8571,1 | 25298,6 | 8432,86 | |

| апрель | 8613,0 | 26277,1 | 8759,04 | |

| май | 9093,0 | 27724,6 | 9241,54 | |

| июнь | 10018,6 | 30855,2 | 10285,07 | |

| июль | 11743,6 | 34158,9 | 11386,28 | |

| август | 12396,7 | 40366,9 | 13455,63 | |

| сентябрь | 16226,6 | 40557,8 | 13519,28 | |

| октябрь | 11934,6 | 39451,1 | 13150,38 | |

| ноябрь | 11290,0 | 35354,3 | 11784,78 | |

| декабрь | 12129,8 | 35896,5 | 11965,51 | |

| 2010 | январь | 12476,75 | 37571,6 | 12523,87 |

| февраль | 12965,04 | 39718,6 | 13239,53 | |

| март | 14276,79 | 41530,5 | 13843,50 | |

| апрель | 14288,67 | 43001,3 | 14333,77 | |

| май | 14435,85 | 43294,6 | 14431,52 | |

| июнь | 14570,05 | 43807,1 | 14602,35 | |

| июль | 14801,16 | 43733,1 | 14577,71 | |

| август | 14361,93 | 43486,9 | 14495,62 | |

| сентябрь | 14323,76 | 42974,6 | 14324,86 | |

| октябрь | 14288,89 | 42545,9 | 14181,97 | |

| ноябрь | 13933,26 | 42660,2 | 14220,07 | |

| декабрь | 14438,05 | - | - |

Недостаток этого метода заключается лишь в том, что он «укорачивает» сглаженный ряд по сравнению с фактическим, а следовательно, наблюдается потеря информации. Так, в данном случае утрачена информация о первом и последнем показателе.

Рассмотренные приемы сглаживания динамических рядов (укрупнение интервалов и метод скользящей средней) дают возможность определить лишь общую тенденцию развития явления, более или менее освобожденную от случайных и волнообразных колебаний. Однако получить обобщенную статистическую модель тренда посредством этих методов нельзя.

Для того чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики.

Аналитическое выравнивание ряда динамики является наиболее эффективным способом выявления основной тенденции динамики. Для выравнивания мы будем использовать уравнение прямой:

![]() ,

,

где ![]() – теоретическое значение изучаемого показателя, соответствующее уравнению прямой;

– теоретическое значение изучаемого показателя, соответствующее уравнению прямой;

![]() – параметры уравнения прямой;

– параметры уравнения прямой;

t – показатель времени.

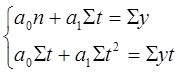

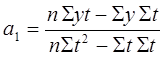

Коэффициенты ![]() найдем по методу наименьших квадратов из системы нормальных уравнений

найдем по методу наименьших квадратов из системы нормальных уравнений

Параметры уравнения прямой вычислим по формулам

,

,

.

.

Расчеты будем проводить, используя рабочую таблицу 4.4.

Таблица 4.4 Расчет теоретических уровней ряда динамики оплаты труда работников на ОАО «Бумажная Фабрика «Коммунар» методом аналитического выравнивания

| Период времени | Оплата труда, руб., у | Показатель времени, t | Расчетные величины | |||

| t2 |

|

yt | ||||

| январь | 7759,0 | -23 | 529 | -178456,08

|

8998,59 | |

| февраль | 8114,5 | -21 | 441 | -170404,08 | 9292,38 | |

| март | 8571,1 | -19 | 361 | -162850,71 | 9586,16 | |

| апрель | 8613,0 | -17 | 289 | -146421 | 9879,94 | |

| май | 9093,0 | -15 | 225 | -136395,6 | 10173,73 | |

| июнь | 10018,6 | -13 | 169 | -130241,54 | 10467,51 | |

| июль | 11743,6 | -11 | 121 | -129179,6 | 10761,30 | |

| август | 12396,7 | -9 | 81 | -111570,03 | 11055,08 | |

| сентябрь | 16226,6 | -7 | 49 | -113586,319 | 11348,86 | |

| октябрь | 11934,6 | -5 | 25 | -59672,8 | 11642,65 | |

| ноябрь | 11290,0 | -3 | 9 | -33869,88 | 11936,43 | |

| декабрь | 12129,8 | -1 | 1 | -12129,81 | 12230,22 | |

| январь | 12476,75 | 1 | 1 | 12476,75 | 12524,00 | |

| февраль | 12965,04 | 3 | 9 | 38895,12 | 12817,78 | |

| март | 14276,79 | 5 | 25 | 71383,95 | 13111,57 | |

| апрель | 14288,67 | 7 | 49 | 100020,69 | 13405,35 | |

| май | 14435,85 | 9 | 81 | 129922,65 | 13699,13 | |

| июнь | 14570,05 | 11 | 121 | 160270,55 | 13992,92 | |

| июль | 14801,16 | 13 | 169 | 192415,08 | 14286,70 | |

| август | 14361,93 | 15 | 225 | 215428,95 | 14580,49 | |

| сентябрь | 14323,76 | 17 | 289 | 243503,92 | 14874,27 | |

| октябрь | 14288,89 | 19 | 361 | 271488,91 | 15168,05 | |

| ноябрь | 13933,26 | 21 | 441 | 292598,46 | 15461,84 | |

| декабрь | 14438,05 | 23 | 529 | 332075,15 | 15755,62 | |

| Итог: | 297050,6 | 0 | 4600 | 675702,731 | 297050,57 | |

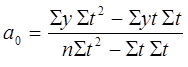

На основании данных таблицы 4.4 рассчитаем коэффициенты ![]() :

:

Таким образом, уравнение тренда имеет вид:

![]()

Полученное уравнение показывает, что, несмотря на значительные колебания в отдельные месяцы, наблюдается тенденция увеличения уровня оплаты труда работников: с января 2008 года по декабрь 2009 года уровень оплаты труда в среднем увеличивался ежемесячно на 146,89 руб.

Фактические и расчетные значения оплаты труда представлены на графике

Соединив точки, построенные по фактическим данным, получим ломанную линию, на основании которой затруднительно вывести суждение о характере общей тенденции в изменении уровня оплаты труда. Тенденция роста уровня оплаты труда в изучаемом периоде отчетливо проявляется в результате построения выровненной прямой:

![]()

Выводы и предложения

На основании проведенных в курсовой работе исследований можно сделать ряд важных выводов.

1) Оплата труда – один из важнейших индикаторов уровня жизни населения. Она во многом определяет динамику платежеспособности спроса населения, объем внутреннего рынка, увеличение размеров которого является условием экономического развития, роста инвестиций.

2) На среднемесячный уровень оплаты труда оказывает действие множество факторов: производительность труда работников, размер предприятия, его отрасль, географическое положение, форма собственности, финансовое положение и др.

3) Изучив с помощью статистических методов анализа ситуацию на ОАО «Бумажная Фабрика «Коммунар», становится очевидным, что на предприятии происходит устойчивое увеличение уровня оплаты труда работников. Это красноречиво говорит об эффективном функционировании и развитии АО.

4) Используя ряд статистических методов, таких как сглаживания рядов динамики скользящей средней , аналитическое выравнивание и др. , можно достаточно уверенно предположить о дальнейшем увеличении уровня оплаты труда (исключая возможность последствий ЧП) и дать им приближенную количественную характеристику.

5) Среди множества причин, оказывающих влияние на увеличение среднего уровня оплаты труда на ОАО «Бумажная Фабрика «Коммунар», к числу главных можно отнести рост производительности труда работников. Безусловно, оказывают влияние и ряд других факторов (например, сезонность производства).

Список использованной литературы

1) Годовой отчет ОАО «Бумажная Фабрика «Коммунар» за 2009 год.

2) Курс социально-экономической статистики: учеб. для студентов вузов, обучающихся по специальности «Статистика» / под ред. М.Г. Назарова. – 5-е изд. перераб. и доп. – М. : Изд-во Омега-Л, 2010. 984 с.: ил., табл.

3) Социально-экономичческая статистика. Практикум / Н.М. Гореева, Л.Н. Демидова, Л.М. Клизогуб, С.А. Орехов; под ред. д-ра экон. наук, проф. С.А. Орехова. – М.: Эксмо, 2011. – 384 с. – Высшее экономическое образование)

4) Социально-экономическая статистика: Учеб. пособие. – М.: ИНФРА-М, 2008. -256 с. – (Высшее образование).

5) Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры / ВЗФЭИ – М.: ЗАО «Финстатинформ» , 1999. – 259с.

6) Курс социально-экономической статистики: учеб. для студентов вузов, обучающихся по спец. «Статистика» / под ред. М.Г. Назарова. – 5-е изд., перераб. и доп. – М.: Изд-во Омега – Л, 2010. – 984 с.: ил., табл..

7) Статистика: Социально-экономическая статистика. Методические указания к выполнению курсовой работы. – Вологда: ВоГТУ, 2011.– 19 с.

Размещено на http://www.