| Скачать .docx |

Реферат: Свойства линейной прогрессии

Министерство образования и науки Украины

Донбасская государственная машиностроительная академия

Контрольная работа

по дисциплине: «Эконометрика»

Выполнила:

студентка гр. ПВ 09-1з

Бурденюк Е.Н.

Проверила:

Гетьман И.

Краматорск 2010

1. Теоретический вопрос

Свойства линейной прогрессии

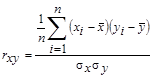

1. Прямая регрессии всегда проходит через центр рассеивания корреляционного поля, т.е. через точку (![]() ).

).

2. Из выражения ![]() следует, что угловой коэффициент b1

выражается через коэффициент корреляции rxy

и среднее квадратичное отклонение фактора и отклика, т.е. знак b1

совпадает со знаком коэффициента корреляции (т.к.

следует, что угловой коэффициент b1

выражается через коэффициент корреляции rxy

и среднее квадратичное отклонение фактора и отклика, т.е. знак b1

совпадает со знаком коэффициента корреляции (т.к.![]() всегда).

всегда).

Если rxy >0, то b1 >0, a острый, связь между х и у – прямая, т.е. с ростом х у возрастает.

Если rxy <0, то b1 <0, a тупой связь между х и у обратная.

2. Задача

Найдите коэффициент эластичности для указанной модели в заданной точке x. Сделать экономический вывод.

![]()

X=2

1. Найдем производную функции ![]() ,

,![]()

2. Найдем эластичность ![]() , тогда

, тогда![]()

3. Коэффициент эластичности для точки прогноза:

X=2

![]()

Коэффициент эластичности показывает, что при изменении фактора X =2 на 1% показатель Y увеличивается на 5%.

3. Задача

Для представленных данных выполнить следующее задание:

1. Провести эконометрический анализ линейной зависимости показателя от первого фактора. Сделать прогноз для любой точки из области прогноза, построить доверительную область. Найти коэффициент эластичности в точке прогноза.

2. Провести эконометрический анализ нелинейной зависимости показателя от второго фактора, воспользовавшись подсказкой. Сделать прогноз для любой точки из области прогноза, построить доверительную область. Найти коэффициент эластичности в точке прогноза.

3. Провести эконометрический анализ линейной зависимости показателя от двух факторов. Сделать точечный прогноз для любой точки из области прогноза. Найти частичные коэффициенты эластичности в точке прогноза.

Производительность труда, фондоотдача и уровень рентабельности по плодоовощным консервным заводам области за год характеризуются следующими данными:

| № завода | Фактор | Уровень рентабельности, % | |

| Фондоотдача, грн | Производительность труда, грн | ||

| 1 | 3447 | 33,4 | 12,3 |

| 2 | 3710 | 29,1 | 14,7 |

| 3 | 2827 | 25,3 | 10,9 |

| 4 | 2933 | 27,1 | 16,1 |

| 5 | 5428 | 43,3 | 22,3 |

| 6 | 5001 | 47,2 | 21,1 |

| 7 | 6432 | 49,3 | 24,3 |

| 8 | 4343 | 35,7 | 13,3 |

| 9 | 7321 | 45,8 | 27,6 |

| 10 | 6432 | 43,4 | 28,3 |

| 11 | 6003 | 42,1 | 25,1 |

| 12 | 5342 | 40,1 | 20,2 |

| 13 | 4341 | 33,3 | 13,7 |

| 14 | 5040 | 41,2 | 19,9 |

| 15 | 4343 | 39,7 | 14,2 |

Нелинейную зависимость принять ![]()

Обозначим производительность труда (грн) – Х, уровень рентабельности (%) – У. Построим линейную зависимость показателя от фактора. Найдем основные числовые характеристики. Объем выборки n=15 – суммарное количество наблюдений. Минимальное значение Х=2827, максимальное значение Х=7321, значит, производительность труда изменяется от 2827 до 7321 грн. Минимальное значение У=10.9, максимальное значение У=28.3, уровень рентабельности изменяется от 10.9 до 28.3%. Среднее значение  . Среднее значение производительности труда составляет 4790,53 грн, среднее значение уровня рентабельности составляет 19.41%. Дисперсия

. Среднее значение производительности труда составляет 4790,53 грн, среднее значение уровня рентабельности составляет 19.41%. Дисперсия ![]() = 1748769,231,

= 1748769,231, ![]() = 32,09. Среднеквадратическое отклонение

= 32,09. Среднеквадратическое отклонение ![]() 1322.41, значит среднее отклонение производительности труда от среднего значения, составляет 1322.41 грн.,

1322.41, значит среднее отклонение производительности труда от среднего значения, составляет 1322.41 грн., ![]() 5,66, значит среднее отклонение уровня рентабельности от среднего значения, составляет 5.66%. Определим, связаны ли Х и У между собой, и, если да, то определить формулу связи. По таблице строим корреляционное поле (диаграмму рассеивания) – нанесем точки

5,66, значит среднее отклонение уровня рентабельности от среднего значения, составляет 5.66%. Определим, связаны ли Х и У между собой, и, если да, то определить формулу связи. По таблице строим корреляционное поле (диаграмму рассеивания) – нанесем точки ![]() на график. Точка с координатами

на график. Точка с координатами ![]() =(4964; 19.41) называется центром рассеяния. По виду корреляционного поля можно предположить, что зависимость между y и x линейная. Для определения тесноты линейной связи найдем коэффициент корреляции

:

=(4964; 19.41) называется центром рассеяния. По виду корреляционного поля можно предположить, что зависимость между y и x линейная. Для определения тесноты линейной связи найдем коэффициент корреляции

:  =0,9 Так как

=0,9 Так как ![]() то линейная связь между Х и У достаточная. Пытаемся описать связь между х и у зависимостью

то линейная связь между Х и У достаточная. Пытаемся описать связь между х и у зависимостью![]() . Параметры b0,

b1

находим по МНК.

. Параметры b0,

b1

находим по МНК. ![]() Так как b1

>0, то зависимость между х и y прямая: с ростом производительности труда уровень рентабельности возрастает. Проверим значимость коэффициентов bi

. Значимость коэффициента b может быть проверена с помощью критерия Стьюдента:

Так как b1

>0, то зависимость между х и y прямая: с ростом производительности труда уровень рентабельности возрастает. Проверим значимость коэффициентов bi

. Значимость коэффициента b может быть проверена с помощью критерия Стьюдента:

![]() 0,024. Значимость

0,024. Значимость ![]() равна 0,98091636, т.е практически 100%. Коэффициент b0

статистически значим.

равна 0,98091636, т.е практически 100%. Коэффициент b0

статистически значим.

![]() 7,59. Значимость

7,59. Значимость ![]() равна 6,42·10-6

, т.е 0%, что меньше, чем 5%. Коэффициент b1

статистически значим. Получили модель зависимости уровня рентабельности от производительности труда

равна 6,42·10-6

, т.е 0%, что меньше, чем 5%. Коэффициент b1

статистически значим. Получили модель зависимости уровня рентабельности от производительности труда ![]()

После того, как была построена модель, необходимо проверить ее на адекватность.

Для анализа общего качества оцененной линейной регрессии найдем коэффициент детерминации: ![]() =0,827. Разброс данных объясняется линейной моделью на 82,7% и на 17,3% – случайными ошибками. Качество модели плохое.

=0,827. Разброс данных объясняется линейной моделью на 82,7% и на 17,3% – случайными ошибками. Качество модели плохое.

Проверим с помощью критерия Фишера.

Для проверки найдем величины: ![]() 345,19 и

345,19 и ![]() 6. Вычисляем k1

=1, k2

=13. Находим наблюдаемое значение критерия Фишера

6. Вычисляем k1

=1, k2

=13. Находим наблюдаемое значение критерия Фишера ![]() 57,6. Значимость этого значения a=0,00006, т.е. процент ошибки равен 0%, что меньше, чем 5%. Модель

57,6. Значимость этого значения a=0,00006, т.е. процент ошибки равен 0%, что меньше, чем 5%. Модель ![]() считается адекватной с гарантией более 95%.

считается адекватной с гарантией более 95%.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза ![]() , х=3000

, х=3000

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза: ![]()

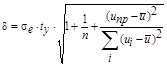

Найдем полуширину доверительного интервала в каждой точке выборки xпр :

sе

– средне квадратичное отклонение выборочных точек от линии регрессии ![]() 2,45

2,45

ty = критическая точка распределения Стьюдента для надежности g=0,9 и k2 =13.

n =15.

или ![]()

xпр – точка из области прогнозов.

Прогнозируемый доверительный интервал для любого х такой ![]() , где d(х=5000)=5,4, т.е. доверительный интервал для хпр

=5000 составит от 14,08 до 25,01 с гарантией 90%.

, где d(х=5000)=5,4, т.е. доверительный интервал для хпр

=5000 составит от 14,08 до 25,01 с гарантией 90%.

Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Т.е. при производительности труда 5000 грн уровень рентабельности составит от 14% до 25%.

Найдем эластичность.

Для линейной модели ![]()

![]()

Коэффициент эластичности показывает, что при изменении х=5000 на 1% показатель y увеличивается на 0,996%.

Обозначим фондоотдачу – Х, уровень рентабельности – У. Построим нелинейную зависимость показателя от фактора вида ![]() . Найдем основные числовые характеристики. Объем выборки n=15 – суммарное количество наблюдений.

. Найдем основные числовые характеристики. Объем выборки n=15 – суммарное количество наблюдений.

Минимальное значение Х=25.3, максимальное значение Х=49.3, значит, фондоотдача изменяется от 25.3 до 49.3грн. Минимальное значение У=10.9, максимальное значение У=28.3, уровень рентабельности изменяется от 10.9 до 28.3%. Среднее значение . Среднее значение фондоотдачи составляет 38.4 грн, среднее значение уровня рентабельности составляет 18.93%.

Дисперсия ![]() =55.015,

=55.015, ![]() =33.16.

=33.16.

Среднеквадратическое отклонение ![]() 7.42, значит среднее отклонение фондоотдачи от среднего значения, составляет 7.42 грн.,

7.42, значит среднее отклонение фондоотдачи от среднего значения, составляет 7.42 грн., ![]() 5.76, значит среднее отклонение уровня рентабельности от среднего значения, составляет 5.76%.

5.76, значит среднее отклонение уровня рентабельности от среднего значения, составляет 5.76%.

Определим, связаны ли Х и У между собой, и, если да, то определить формулу связи. По таблице строим корреляционное поле (диаграмму рассеивания) – нанесем точки ![]() на график.

на график.

Точка с координатами ![]() =(38.4; 18.93) называется центром рассеяния.

=(38.4; 18.93) называется центром рассеяния.

По виду корреляционного поля можно предположить, что зависимость между y и x нелинейная.

Пытаемся описать связь между х и у зависимостью![]() . Перейдем к линейной модели. Делаем линеаризующую подстановку:

. Перейдем к линейной модели. Делаем линеаризующую подстановку: ![]() ,

, ![]() . Получили новые данные U и V. Для этих данных строим линейную модель:

. Получили новые данные U и V. Для этих данных строим линейную модель: ![]()

Проверим тесноту линейной связи u и v. Найдем коэффициент корреляции: ![]() 0,782. Между u и v сильная линейная связь.

0,782. Между u и v сильная линейная связь.

Параметры b0,

b1

находим по МНК. ![]()

Проверим значимость коэффициентов bi . Значимость коэффициента b может быть проверена с помощью критерия Стьюдента:

![]() =-3,45. Значимость

=-3,45. Значимость ![]() равна 0,004352681, т.е практически 0%. Коэффициент b0

статистически значим.

равна 0,004352681, т.е практически 0%. Коэффициент b0

статистически значим.

![]() 4,53. Значимость

4,53. Значимость ![]() равна 0,00057, т.е практически 0%. Коэффициент b1

статистически значим.

равна 0,00057, т.е практически 0%. Коэффициент b1

статистически значим.

Получили линейную модель ![]()

После того, как была построена модель, необходимо проверить ее на адекватность.

Для анализа общего качества оцененной линейной регрессии найдем коэффициент детерминации: ![]() =0,62. Разброс данных объясняется линейной моделью на 62% и на 38% – случайными ошибками. Качество модели хорошее.

=0,62. Разброс данных объясняется линейной моделью на 62% и на 38% – случайными ошибками. Качество модели хорошее.

Проверим с помощью критерия Фишера.

Для проверки находим величины: ![]() 284,224 и

284,224 и ![]() 13,85. Вычисляем k1

=1, k2

=13. Находим наблюдаемое значение критерия Фишера

13,85. Вычисляем k1

=1, k2

=13. Находим наблюдаемое значение критерия Фишера ![]() 20,53. Значимось этого значения a=0,00057, т.е. процент ошибки практически равен 0%. Модель

20,53. Значимось этого значения a=0,00057, т.е. процент ошибки практически равен 0%. Модель ![]() считается адекватной с гарантией более 62%.

считается адекватной с гарантией более 62%.

Так как линейная модель адекватна, то и соответствующая нелинейная модель тоже адекватна.

Находим параметры исходной нелинейной модели: а=b1 =-3,45; b = b0 =4,53.

Вид нелинейной функции: ![]() .

.

Т.е. зависимость уровня рентабельности от фондоотдачи имеет вид: ![]() .

.

Найдем прогноз на основании модели. Выберем произвольную точку из области прогноза [25.3; 49.3], х=1

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза: ![]()

Найдем полуширину доверительного интервала в каждой точке выборки. Для этого найдем полуширину для линейной модели:

sе

– средне квадратичное отклонение выборочных точек от линии регрессии ![]() 3,721341

3,721341

![]()

uпр

– точка из области прогнозов. Прогнозируемый доверительный интервал для любого u такой ![]()

Для нелинейной модели найдем доверительный интервал, воспользовавшись обратной заменой: ![]() Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Прогноз для х=1 составит от 5,31 до 22,58 с гарантией 90%.

Т.е. при фондоотдаче 1 грн. уровень рентабельности составит от 5.31% до 22.58%.

Найдем эластичность.

![]() ,

,

где ![]()

Коэффициент эластичности для точки прогноза:

![]()

Коэффициент эластичности для точки прогноза:

![]()

Коэффициент эластичности показывает, что при изменении фондоотдачи 1 грн. на 1% уровень рентабельности увеличивается на 1.57%.

Обозначим производительность труда – Х1 грн., фондоотдачу - Х2 грн, уровень рентабельности – У %. Построим линейную зависимость показателя от факторов. Найдем основные числовые характеристики. Объем выборки n=15 – суммарное количество наблюдений. Минимальное значение Х1=2827, максимальное значение Х1=7321, значит, производительность труда изменяется от 2827 до 7321грн. Минимальное значение Х2=25.3, максимальное значение Х2=49.3, значит, фондоотдача изменяется от 25.3 до 49.3грн. Минимальное значение У=10.9, максимальное значение У=28.3, уровень рентабельности изменяется от 10.9 до 28.3%. Среднее значение

Среднее значение производительности труда составляет 4862,87 грн, среднее значение фондоотдачи составляет 38.4 грн., среднее значение уровня рентабельности составляет 18.93%.

Дисперсия ![]() =1777276,41,

=1777276,41, ![]() =55,016

=55,016 ![]() =33.16.

=33.16.

Среднеквадратическое отклонение ![]() 1333.15, значит среднее отклонение производительности труда от среднего значения, составляет 1333.15грн., среднеквадратическое отклонение

1333.15, значит среднее отклонение производительности труда от среднего значения, составляет 1333.15грн., среднеквадратическое отклонение ![]() 7.42, значит среднее отклонение фондоотдачи от среднего значения, составляет 7.42грн.

7.42, значит среднее отклонение фондоотдачи от среднего значения, составляет 7.42грн.![]() 5.76, значит среднее отклонение уровня рентабельности от среднего значения, составляет 5.76%.

5.76, значит среднее отклонение уровня рентабельности от среднего значения, составляет 5.76%.

Прежде чем строить модель, проверим факторы на коллинеарность. По исходным данным cтроим корреляционную матрицу. Коэффициент корреляции между X1

и X2

равен 0,88. Так как ![]() , значит X1

и X2

– неколлинеарные

, значит X1

и X2

– неколлинеарные

Определим, связаны ли Х1, Х2 и У между собой.

Для определения тесноты линейной связи найдем коэффициент корреляции

: r=

0,898. Так как ![]() то линейная связь между Х1, Х2 и У достаточная.

то линейная связь между Х1, Х2 и У достаточная.

Пытаемся описать связь между х и у зависимостью![]() .

.

Параметры b0,

b1

,b2

находим по МНК. ![]() .

.

Проверим значимость коэффициентов bi .

Значимость коэффициента b может быть проверена с помощью критерия Стьюдента:

![]() 0,062. Значимость

0,062. Значимость ![]() равна 0,951, т.е приблизительно 95%. Так как это значение намного больше 5%, то коэффициент b0

статистически не значим.

равна 0,951, т.е приблизительно 95%. Так как это значение намного больше 5%, то коэффициент b0

статистически не значим.

![]() 3,94. Значимость

3,94. Значимость ![]() равна 0,00195, т.е 0.2%. Так как это значение меньше 5%, то коэффициент b1

статистически значим.

равна 0,00195, т.е 0.2%. Так как это значение меньше 5%, то коэффициент b1

статистически значим.

![]() -0,21. Значимость

-0,21. Значимость ![]() равна 0,837, т.е 83%. Так как это значение больше 5%, то коэффициент b2

статистически не значим.

равна 0,837, т.е 83%. Так как это значение больше 5%, то коэффициент b2

статистически не значим.

Проверим адекватность.

Для анализа общего качества оцененной линейной регрессии найдем коэффициент детерминации: ![]() =0,843. Разброс данных объясняется линейной моделью на 84% и на 16% – случайными ошибками. Качество модели хорошее.

=0,843. Разброс данных объясняется линейной моделью на 84% и на 16% – случайными ошибками. Качество модели хорошее.

Проверим с помощью критерия Фишера.

Для проверки найдем величины: ![]() 195.69 и

195.69 и ![]() 6.073. Вычисляем k1

=2, k2

=12. Находим наблюдаемое значение критерия Фишера

6.073. Вычисляем k1

=2, k2

=12. Находим наблюдаемое значение критерия Фишера ![]() 32.22 Значимось этого значения a=0,000015, т.е. процент ошибки равен 0,0015%. Так как это значение меньше 5%, то модель

32.22 Значимось этого значения a=0,000015, т.е. процент ошибки равен 0,0015%. Так как это значение меньше 5%, то модель ![]() считается адекватной с гарантией более 99%.

считается адекватной с гарантией более 99%.

Получили модель зависимости уровня рентабельности плодоовощным консервным заводам области от производительности труда и фондоотдачи ![]()

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза:![]() х1=5000, х2=30. Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза:

х1=5000, х2=30. Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза: ![]()

Т.е. при производительности труда 5000 грн и фондоотдаче 1 грн уровень рентабельности составит 19.84%.

Найдем эластичность по каждому фактору.

Для линейной модели

![]() ,

,

![]() .

.

Коэффициент эластичности показывает, что увеличении производительности труда с 5000 грн. на 1% и при фондоотдаче 30 грн., уровень рентабельности увеличится с 19.84 грн на 1.05%.

Для линейной модели

![]() ,

,

![]() .

.

Коэффициент эластичности показывает, что при производительности труда 5000 грн. и увеличении удельного фондоотдачи с 30грн. на 1%, уровень рентабельности уменьшится с 19.84 грн на 0,06%.

Для увеличения рентабельности заводов целесообразней увеличивать производительность труда при неизменной фондоотдаче.

Использованная литература

1. Экономико-математические методы и прикладные модели: Учебное пособие для вузов / В.В. Федосеев, А.Н. Гармаш и др. - М.: ЮНИТИ, 1999. - 391 с.

2. Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде EXCEL. Практикум: Учебное пособие для вузов. - М.: Финстатинформ, 2000.- 136 с.

3. Компьютерные технологии экономико-математического моделирования: Учебное пособие для вузов / Д.М. Дайитбегов, И.В. Орлова. - М.: ЮНИТИ, 2001.

4. Эконометрика: Учебник / Под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2001.

5. Практикум по эконометрике: Учебное пособие / Под ред. И.И. Елисеевой - М.: Финансы и статистика, 2001.