| Похожие рефераты | Скачать .docx |

Реферат: Экономико-математические методы

Содержание

1. Экономико-математические методы, применяемые в анализе хозяйственной деятельности

Задача 1

Задача 2

Задача 3

Список использованных источников

1. Экономико-математические методы, применяемые в анализе хозяйственной деятельности

Одним из направлений совершенствования анализа хозяйственной деятельности является внедрение экономико-математических методов и современных ЭВМ. Их применение повышает эффективность экономического анализа за счет расширения изучаемых факторов, обоснования принимаемых управленческих решений, выбора оптимального варианта использования хозяйственных ресурсов, выявления и мобилизации резервов повышения эффективности производства.

Математические методы опираются на методологию экономико-математического моделирования и научно обоснованную классификацию задач анализа хозяйственной деятельности. В зависимости от целей экономического анализа различают следующие экономико-математические модели: в детерминированных моделях - логарифмирование, долевое участие, дифференцирование; в стохастических моделях - корреляционно-регрессивный метод, линейное программирование, теорию массового обслуживания, теорию графов и др.

Стохастический анализ - это метод решения широкого класса задач статистического оценивания. Он предполагает изучение массовых эмпирических данных путем построения моделей изменения показателей за счет факторов, не находящихся в прямых связях, в прямой взаимозависимости и взаимообусловленности. Стохастическая связь существует между случайными величинами и проявляется в том, что при изменении одной из них меняется закон распределения другой.

В экономическом анализе выделяются следующие наиболее типичные задачи стохастического анализа:

- изучение наличия и тесноты связи между функцией и факторами, а также между факторами;

- ранжирование и классификация факторов экономических явлений;

- выявление аналитической формы связи между изучаемыми явлениями;

- сглаживание динамики изменения уровня показателей;

- выявление параметров закономерных периодических колебаний уровня показателей;

- изучение размерности (сложности, многогранности) экономических явлений;

- количественное изменение информативных показателей;

- количественное изменение влияния факторов на изменение анализируемых показателей (экономическая интерпретация полученных уравнений).

Стохастическое моделирование и анализ связей между изученными показателями начинаются с корреляционного анализа. Корреляция состоит в том, что средняя величина одного из признаков изменяется в зависимости от значения другого. Признак, от которого зависит другой признак, принято называть факторным. Зависимый признак именуют результативным. В каждом конкретном случае для установления факторного и результативного признаков в неодинаковых совокупностях необходим анализ природы связи. Так, при анализе различных признаков в одной совокупности заработная плата рабочих в связи с их производственным стажем выступает как результативный признак, а в связи с показателями жизненного уровня или культурными потребностями - как факторный. Часто зависимости рассматривают не от одного факторного признака, а от нескольких. Для этого применяется совокупность методов и приемов выявления и количественной оценки взаимосвязей и взаимозависимостей между признаками.

При исследовании массовых общественно-экономических явлений между факторными признаками проявляется корреляционная связь, при которой на величину результативного признака влияет, помимо факторного, множество других признаков, действующих в разных направлениях одновременно или последовательно. Часто корреляционную связь называют неполной статистической или частичной в отличие от функциональной, которая выражается в том, что при определенном значении переменной (независимая переменная - аргумент) другая (зависимая переменная - функция) принимает строгое значение.

Корреляционную связь можно выявить только в виде общей тенденции при массовом сопоставлении фактов. Каждому значению факторного признака будет соответствовать не одно значение результативного признака, а их совокупность. В этом случае для вскрытия связи необходимо найти среднее значение результативного признака для каждого значения факторного.

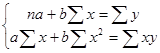

Если зависимость прямолинейная:

![]() .

.

Значения коэффициентов а и b находится из системы уравнений, полученных по способу наименьших квадратов по формуле:

, n - число наблюдений.

, n - число наблюдений.

В случае прямолинейной формы связи между изучаемыми показателями коэффициент корреляции рассчитывается по формуле:

.

.

Если коэффициент корреляции возвести в квадрат, то получим коэффициент детерминации.

Дисконтирование - это процесс пересчета будущей стоимости капитала, денежных потоков или чистого дохода в настоящую. Ставка, по которой производится дисконтирование, называется ставкой дисконтирования (ставкой дисконта). Основная посылка, лежащая в основе понятия дисконтированного потока реальных денег, состоит в том, что деньги имеют временную цену, то есть сумма денег, имеющаяся в наличии в настоящее время, обладает большей ценностью, чем такая же сумма в будущем. Эта разница может быть выражена как процентная ставка, характеризующая относительные изменения за определенный период (обычно равный году).

Многие задачи, с которыми приходится сталкиваться экономисту в повседневной практике при анализе хозяйственной деятельности предприятий, многовариантны. Так как не все варианты одинаково хороши, среди множества возможных приходится отыскивать оптимальный. Значительная часть подобных задач на протяжении долгого времени решалась исходя из здравого смысла и опыта. При этом не было никакой уверенности, что найденный вариант является наилучшим.

В современных условиях даже незначительные ошибки могут привести к огромным потерям. В связи с этим возникла необходимость привлечения к анализу и синтезу экономических систем оптимизационных экономико-математических методов и ЭВМ, что создает основу для принятия научно обоснованных решений. Такие методы объединяются в одну группу под общим названием "оптимизационные методы принятия решений в экономике". Чтобы решить экономическую задачу математическими методами, прежде всего, необходимо построить адекватную ей математическую модель, то есть формализовать цель и условия задачи в виде математических функций, уравнений и (или) неравенств.

В общем случае математическая модель оптимизационной задачи имеет вид:

max (min): Z = Z(x),

при ограничениях

fi

(x) Rbi

, i = ![]() ,

,

где R - отношения равенства, меньше или больше.

Если целевая функция и функции, входящие в систему ограничений, линейны относительно входящих в задачу неизвестных, такая задача называется задачей линейного программирования. Если же целевая функция или система ограничений не линейна, такая задача называется задачей нелинейного программирования.

В основном, на практике, задачи нелинейного программирования путем линеаризации сводятся к задаче линейного программирования. Особый практический интерес среди задач нелинейного программирования представляют задачи динамического программирования, которые из-за своей многоэтапности нельзя линеаризовать. Поэтому мы рассмотрим только эти два вида оптимизационных моделей, для которых в настоящее время имеется хорошее математическое и программное обеспечение.

Метод динамического программирования представляет собой особый математический прием оптимизации нелинейных задач математического программирования, который специально приспособлен к многошаговым процессам. Многошаговым обычно считают процесс, развивающийся во времени и распадающийся на ряд "шагов", или "этапов". Однако метод динамического программирования используется и для решения задач, в которых время не фигурирует. Некоторые процессы распадаются на шаги естественным образом (например, процесс планирования хозяйственной деятельности предприятия на отрезок времени, состоящий из нескольких лет). Многие процессы можно расчленить на этапы искусственно.

Суть метода динамического программирования состоит в том, что вместо поиска оптимального решения сразу для всей сложной задачи предпочитают находить оптимальные решения для нескольких более простых задач аналогичного содержания, на которые расчленяется исходная задача.

Метод динамического программирования также характеризуется тем, что выбор оптимального решения на каждом шаге должен производиться с учетом последствий в будущем. Это означает, что, оптимизируя процесс на каждом отдельном шаге, ни в коем случае нельзя забывать обо всех последующих шагах. Таким образом, динамическое программирование - это дальновидное планирование с учетом перспективы.

Принцип выбора решения в динамическом программировании является определяющим и носит название принципа оптимальности Беллмана. Сформулируем его следующим образом: оптимальная стратегия обладает тем свойством, что, каковы бы ни были первоначальное состояние и решение, принятое в начальный момент, последующие решения должны вести к улучшению ситуации относительно состояния, являющегося результатом первоначального решения.

Таким образом, при решении оптимизационной задачи методом динамического программирования необходимо на каждом шаге учитывать последствия, к которым приведет в будущем решение, принимаемое в данный момент. Исключением является последний шаг, которым заканчивается процесс. Здесь можно принимать такое решение, чтобы обеспечить максимальный эффект. Спланировав оптимальным образом последний шаг, можно "пристраивать" к нему предпоследний так, чтобы результат этих двух шагов был оптимальным, и т.д. Именно таким образом - от конца к началу - можно развернуть процедуру принятия решений. Оптимальное решение, найденное при условии, что предыдущий шаг закончился определенным образом, называют условно-оптимальным решением.

Статистическая теория игр является составной частью общей теории игр, которая представляет собой раздел современной прикладной математики, изучающий методы обоснования оптимальных решений в конфликтных ситуациях. В теории статистических игр различают такие понятия, как исходная стратегическая игра и собственно статистическая игра. В этой теории первого игрока называют "природой", под которой понимают совокупность обстоятельств, в условиях которой приходится принимать решения второму игроку - "статистику". В стратегической игре оба игрока действуют активно, предполагая, что противник - "разумный" игрок. Для стратегической игры характерна полная неопределенность в выборе стратегии каждым игроком, то есть игроки ничего не знают о стратегиях друг друга. В стратегической игре оба игрока действуют на основе детерминированной информации, определенной матрицей потерь.

В собственно статистической игре природа не является активно действующим игроком в том смысле, что она "не разумна" и не пытается противодействовать максимальному выигрышу второго игрока. Статистик (второй игрок) в статистической игре стремится выиграть игру у воображаемого противника - природы. Если в стратегической игре игроки действуют в условиях полной неопределенности, то для статистической игры характерна частичная неопределенность. Дело в том, что природа развивается и "действует" в соответствии со своими объективно существующими законами. У статистика есть возможность постепенно изучать эти законы, например, на основе статистического эксперимента.

Теория массового обслуживания - прикладная область теории случайных процессов. Предметом ее исследования являются вероятностные модели реальных систем обслуживания, где в случайные (или не в случайные) моменты времени возникают заявки на обслуживание и имеются устройства (каналы) выполнения заявок. Теория массового обслуживания исследует математические методы количественной оценки процессов массового обслуживания, качества функционирования систем, где случайными могут быть как моменты появления требований (заявок), так и затраты времени на их исполнение.

Система массового обслуживания находит применение в решении следующих задач: например, тогда, когда в массовом порядке поступают заявки (требования) на обслуживание с последующим их удовлетворением. На практике это могут быть поступление сырья, материалов, полуфабрикатов, изделий на склад и их выдача со склада; обработка широкой номенклатуры деталей на одном и том же технологическом оборудовании; организация наладки и ремонта оборудования; транспортные операции; планирование резервных и страховых запасов ресурсов; определение оптимальной численности отделов и служб предприятия; обработка плановой и отчетной документации и др.

Балансовая модель - это система уравнений, характеризующих наличие ресурсов (продуктов) в натуральном или денежном выражении и направления их использования. При этом наличие ресурсов (продуктов) и потребность в них количественно совпадают. В основу решения таких моделей положены методы линейной векторно-матричной алгебры. Поэтому балансовые методы и модели называют матричными методами анализа. Наглядность изображений различных экономических процессов в матричных моделях и элементарные способы разрешения систем уравнений позволяют применять их в различных производственно-хозяйственных ситуациях.

Математическая теория нечетких множеств, разработанная в 60-е годы XX столетия, сегодня все шире применяется в финансовом анализе деятельности предприятия, включающем анализ и прогноз финансового положения предприятия, анализ изменений оборотного фонда, потоков свободных денежных средств, экономического риска, оценки влияния затрат на прибыль, расчета стоимости капитала. В основе данной теории лежат понятия "нечеткое множество" и "функции принадлежности".

В общем случае решение задач такого типа довольно громоздко, так как имеет место большой объем информации. Практическое использование теории нечетких множеств позволяет развивать традиционные методы финансово-хозяйственной деятельности, адаптировать их к новым потребностям учета неопределенности в будущем основных показателей деятельности предприятий.

Задача 1

По приведенным данным о численности персонала промышленного предприятия рассчитать коэффициент оборота по приему и выбытию рабочих и коэффициент текучести. Сделать выводы.

| Показатели |

Прошлый год |

Отчетный год |

| Принято на работу |

610 |

650 |

| Выбыло всего, в том числе: |

690 |

725 |

| по собственному желанию |

110 |

192 |

| за нарушение трудовой дисциплины |

30 |

25 |

| Среднесписочная численность работников |

2490 |

2539 |

| Среднесписочная численность рабочих, чел. |

3500 |

4200 |

Решение:

Определим:

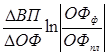

1) коэффициент по приему (Кпр ):

![]() ;

;

Прошлый год: Кпр = 610 / (2490 + 3500) = 0,102

Отчетный год: Кпр. = 650 / (2539 + 4200) = 0,096

В отчетном году коэффициент внешнего оборота по принятию уменьшился на 0,006 (0,096 - 0,102).

2) коэффициент по увольнению (выбытию) работников (Кув ):

![]() ;

;

Прошлый год: Квыб. = 690 / (2490 + 3500) = 0,115

Отчетный год: Квыб. = 725 / (2539 + 4200) = 0,108

В отчетном году коэффициент внешнего оборота по выбытию также снизился на 0,007 (0,108 - 0,115).

3) коэффициент текучести кадров (Ктек ):

;

;

Прошлый год: Ктек. = (110 + 30) / (2490 + 3500) = 0,023

Отчетный год: Ктек. = (192 + 25) / (2539 + 4200) = 0,032

В отчетном году коэффициент текучести кадров также вырос на 0,009 (0,032 - 0,023), что является отрицательной тенденцией в движении кадров.

4) коэффициент общего оборота рабочей силы (Коб ):

![]() ;

;

Прошлый год: Коб = (610∙+ 690) / (2490 + 3500) = 0,217

Отчетный год: Коб. = (650 + 725) / (2539 + 4200) = 0,204

Коэффициент общего оборота рабочей силы снизился на 0,013 (0,204 - 0,217).

Задача 2

Составить исходную модель объема продукции. Определить тип факторной модели. Рассчитать влияние факторов на изменение объема продукции всеми известными приемами.

Показатели |

По плану |

Фактически |

Отклонение от плана |

Процент выполнения плана |

| Объем продукции, тыс. руб. (ВП) |

20433 |

20193 |

||

| Стоимость основных фондов, тыс. руб. (ОФ) |

2593 |

2577 |

||

| Фондоотдача, руб. (ФО) |

7,880 |

7,836 |

Решение:

| Показатели |

По плану |

Фактически |

Отклонение от плана |

Процент выполнения плана |

| Объем продукции, тыс. руб. (ВП) |

20433 |

20193 |

-240 |

98,8 |

| Стоимость основных фондов, тыс. руб. (ОФ) |

2593 |

2577 |

-16 |

99,4 |

| Фондоотдача, руб. (ФО) |

7,880 |

7,836 |

-0,044 |

99,44 |

Результативный показатель - фондоотдача.

Исходная математическая модель:

ФО = ВП / ОФ.

Тип модели - кратный. Общее количество используемых для расчета результативных показателей - 3, т. к. рассчитывается влияние 2-х факторов (2 + 1 = 3). Количество условных результативных показателей - 1, т. к. оно равно количеству факторов минус 1.

Для данной модели применимы следующие приемы: цепной подстановки, индексный и интегральный.

1. Рассчитаем уровень влияния факторов изменения результативного показателя способом цепной подстановки.

Алгоритм решения:

ФОпл = ВПпл /ОФпл = 20433 / 2593 = 7,88 руб.

ФОусл1 = ВПф /ОФпл =20193 / 2593 = 7,786 руб.

ФОф = ВПф /ОФф =20193 / 2577 = 7,836 руб.

Расчет факторов, повлиявших на изменение фондоотдачи, оформим в таблице.

| № фак-торов |

Название факторов |

Расчет уровня влияния факторов |

Уровень влияния факторов изменения общей суммы прибыли |

| 1. |

Измените фондоотдачи за счет изменения объема продукции |

7,786-7,88 =-0,094 |

-0,094 |

| 2. |

Измените фондоотдачи за счет изменения основных фондов |

7,836-7,786 = 0,05 |

+0,05 |

| ИТОГО (балансовая увязка) |

7,836-7,88 |

-0,04 |

2. Рассчитаем уровень влияния факторов изменения результативного показателя интегральным способом.

∆ВП = ВПф - ВПпл = 20193 - 20433 = -240;

∆ОФ = ОФф - ОФпл = 2577 - 2593 = -16.

ФОпл = 20433 / 2593 = 7,88 руб.

ФОф = 20193 / 2577 = 7,836 руб.

∆ФОвп

=  = 15∙ln|0,99| = -0,09284

= 15∙ln|0,99| = -0,09284

∆ФОоф = ∆ФОобщ - ∆ФОвп = (7,836-7,88) - (-0,09284) = 0,04884

3. Рассчитаем уровень влияния факторов изменения результативного показателя индексным способом.

IФО = IВП ∙IОФ.

IФО = (ВПф / ОФф ) : (ВПпл / ОФпл ) = 7,836/7,88 = 0,99

IВП = (ВПф / ОФпл ) : (ВПпл / ОФпл ) = 7,786 /7,88 = 0,988

IОФ = (ВПф / ОФф ) : (ВПф / ОФпл ) = 7,836/7,786 = 1,006

IФО = IВП ∙IОФ = 0,988∙1,006 = 0,99.

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты фондоотдачи в целом и за счет каждого фактора в отдельности, т. е. те же результаты, что и способом цепной подстановки.

Задача 3

Определить каким будет средний уровень урожайности, если количество внесенных удобрений составит 20 ц. Определить тесноту связи между показателем "у" и фактором "х".

Дано: Уравнение регрессии

Y = 2 + 3х,

где у - среднее изменение урожайности, ц /га

х - количество внесенных удобрений, ц.

Коэффициент детерминации - 0,92.

Решение:

Средний уровень урожайности равен 62 ц /га.

Регрессионный анализ своей целью имеет вывод, определение (идентификацию) уравнения регрессии, включая статистическую оценку его параметров. Уравнение регрессии позволяет найти значение зависимой переменной, если величина независимой или независимых переменных известна.

Коэффициент корреляции вычисляется по формуле:

![]() .

.

Доказано, что коэффициент корреляции находится в интервале от минус единицы до плюс единицы (-1 < Rx, y

<1). Коэффициент корреляции в квадрате (![]() ) называется коэффициентом детерминации. Коэффициент корреляции R

для данной выборки равен 0,9592 (

) называется коэффициентом детерминации. Коэффициент корреляции R

для данной выборки равен 0,9592 (![]() ). Чем он ближе к единице, тем теснее связь между признаками. В данном случае связь очень тесная, почти абсолютная корреляция. Коэффициент детерминации R2

равен 0,92. Это означает, что уравнение регрессии определяется на 92 % дисперсией результативного признака, а на долю сторонних факторов приходится 8 %.

). Чем он ближе к единице, тем теснее связь между признаками. В данном случае связь очень тесная, почти абсолютная корреляция. Коэффициент детерминации R2

равен 0,92. Это означает, что уравнение регрессии определяется на 92 % дисперсией результативного признака, а на долю сторонних факторов приходится 8 %.

Коэффициент детерминации показывает долю разброса, учитываемого регрессией, в общем разбросе результативного признака. Этот показатель, равный отношению факторной вариации к полной вариации признака, позволяет судить о том, насколько "удачно" выбран вид функции. Чем больше R2 , тем больше изменение факторного признака объясняет изменение результативного признака и тем, следовательно, лучше уравнение регрессии, лучше выбор функции.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

3. Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

4. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

5. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Похожие рефераты:

Применение факторного анализа в психодиагностике

Билеты на государственный аттестационный экзамен по специальности Информационные Системы

Методология статистического анализа функционирования финансово-промышленных групп

Теоретические основы математических и инструментальных методов экономики

Теория организации и системный анализ

Математические методы экономики

Современные эконометрические методы

Вопросы по экономике предприятия

Классификация математических моделей, используемых в экономике и менеджменте

Информационные технологии в эконометрике

Экономико-математические методы анализа

Статистико-экономический анализ производства сахарной свеклы