| Скачать .docx |

Курсовая работа: Статистические методы изучения взаимосвязей производственных показателей фирмы (на примере производительности труда и заработной платы)

Федеральное агентство по образованию

Всероссийский заочный финансово-экономический институт

Кафедра статистики

Курсовая работа

по дисциплине «Статистика»

на тему

«Статистические методы изучения взаимосвязей производственных показателей фирмы (на примере производительности труда и заработной платы) »

Москва 2010

Оглавление

Введение

1. Производительность труда

1.1 Показатели уровня производительности труда

1.2 Анализ динамики производительности труда

2. Заработная плата

2.1 Заработная плата и стоимость рабочей силы

2.2 Формы и системы оплаты труда

2.3 Анализ динамики заработной платы

3. Практическая часть

Заключение

Список используемой литературы

Введение

Производительность труда – это результативность конкретного труда, эффективность его производительной деятельности по созданию продукта в течение определенного промежутка времени. Рост производительности труда является важнейшим фактором роста объема производства.

Заработная плата как часть валового национального дохода, поступающая в денежной и натуральной форме в индивидуальное распоряжение наемных работников за работу, выполненную в текущем периоде, является важнейшей характеристикой рынка труда.

В задачи статистики труда входит изучение объема и состава фонда заработной платы и затрат предприятий на рабочую силу, характеристика среднего уровня заработной платы, анализ динамики оплаты во взаимосвязи с производительностью труда и другими важнейшими показателями, изучение степени распространения различных форм и систем оплаты труда и их воздействия на рынок труда.

Цель работы – закрепить знания методологических основ статистики, умение применить эти знания в анализе явлений, производить статистические расчеты.

В теоретической части работы изучены показатели уровня производительности труда, метод составления индексов, рассмотрены формы и системы оплаты труда, а также анализ динамики заработной платы.

В расчетной части решены задачи на изучение статистического ряда распределения, нахождения ошибки выборки, рассчитаны указанные показатели, их изменение и взаимосвязь.

Курсовая работа написана с использованием пакета прикладных программ MicrosoftOffice. Теоретическая и расчетная части написаны с помощью текстового редактора MSWord.

1. Производительность труда

1.1 Показатели уровня производительности труда

Уровень производительности труда может быть выражен 2 показателями:

- количеством продукции, производимой в единицу времени (средняя выработка продукции в единицу времени);

- затратами времени на единицу продукции (трудоемкость ).

Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами рабочего времени (T):

W=![]()

Это прямой показатель производительности труда, поскольку, чем больше величина этого показателя, тем выше производительность труда.

Трудоемкость (t) изготовления единицы продукции (обратный показатель) характеризуется затратами рабочего времени на единицу произведенной продукции:

t=![]()

Между рассмотренными величинами существуют зависимости:

W=![]() ; q=W·T; T=t·q

; q=W·T; T=t·q

Обратимся к показателю выработки продукции в единицу времени как наиболее часто используемому в экономических расчетах.

При исчислении уровня производительности труда как продукция, так и затраты труда могут быть выражены в разных единицах измерения. Рассмотрим знаменатель показателя выработки продукции в единицу времени — затраты труда на производство Т. Они могут быть измерены: в отработанных человеко-часах; человеко-днях; человеко-месяцах, человеко-кварталах или человеко-годах (единицы времени эквивалентны средней численности работников за соответствующий период времени).

Различают показатели уровня производительности труда: среднечасовую, среднедневную, среднемесячную, среднеквартальную, среднегодовую выработку продукции.

Если затраты труда измерены в отработанных человеко-часах, получают показатель средней часовой выработки продукции, который характеризует средний объем продукции, произведенной одним рабочим за один час фактически отработанного времени:

W![]() =

=![]() .

.

Если затраты труда измерены в отработанных человеко-днях, получают показатель средней дневной выработки продукции, который отражает средний объем продукции, произведенной одним рабочим за один отработанный день:

W![]() =

=![]() .

.

Уровень среднедневной производительности труда зависит от двух факторов: среднечасовой выработки продукции и степени использования продолжительности рабочего дня.

Покажем взаимосвязь между двумя рассмотренными показателями уровня производительности труда:

W![]() = W

= W![]() ·a,

·a,

где а – средняя фактическая продолжительность рабочего дня.

Если затраты труда измерены средней списочной численностью рабочих, получают показатель средней месячной, средней квартальной или средней годовой выработки продукции в расчете на одного среднесписочного рабочего (в зависимости от того, к какому периоду относятся объем продукции и численность рабочих — месяцу, кварталу, году):

W![]() =

=![]() .

.

Средняя месячная выработка зависит от средней дневной выработки и от числа дней, отработанных в среднем одним среднесписочным рабочим:

W![]() = W

= W![]() · b,

· b,

где b – средняя фактическая продолжительность рабочего периода в днях.

W![]() = W

= W![]() ·a·b,

·a·b,

где a·b - средняя фактическая продолжительность рабочего периода (в часах) – число часов в расчете на 1 рабочего.

Обратимся теперь к числителю прямого показателя производительности труда — объему продукции, произведенной за данный период времени. В зависимости от выбора единиц измерения продукции различают натуральный, трудовой и стоимостный методы измерения уровня производительности труда.

В основе натурального метода лежит учет продукции в натуральных единицах измерения: штуках, метрах, тоннах и т.д. Уровень производительности труда при этом выражается количеством штук, метров, тонн и т.д. продукции, произведенных в единицу времени

W=![]() ,

,

где Q – объем продукции в натуральных единицах измерения.

Достоинством этого метода является простота расчета, наглядность, объективность измерения уровня производительности труда. Однако он может применяться только на предприятиях, участках производства, где производится однородная продукция или ведется учет затрат рабочего времени по каждому виду продукции. Чаще всего производится хотя и однородная продукция, но различающаяся какими-либо свойствами. В этих случаях целесообразно применять условно-натуральный показатель, при котором один вид продукции или работы приравнивается к другому, преобладающему по относительной трудоемкости.

В основе трудового метода лежит измерение объема произведенной продукции в нормо-часах рабочего времени. Соизмерителем различных видов продукции или работ при этом является нормативная трудоемкость. Для исчисления уровня производительности труда объем продукции, выраженный в нормо-часах, сопоставляется с фактическими затратами труда. В результате получают выработку продукции в нормо-часах в расчете на один отработанный час, день или на одного работника за месяц, квартал, год

W=![]() ,

,

где Q – объем продукции в трудовых единицах измерения.

Трудовой метод позволяет измерять производительность труда рабочих, выполняющих различные виды работ. Объективность измерения зависит от достоверности нормативов затрат рабочего времени. Данный метод также имеет ограниченную сферу применения, поскольку нормативы трудоемкости на различных предприятиях вследствие специфики условий производства различны. Трудовой метод применяется на уровне отдельных бригад, участков производства, где разработаны нормативы затрат рабочего времени и отсутствуют цены на продукцию (например, в заготовительных цехах, выпускающих полуфабрикаты для внутризаводского потребления).

Стоимостный метод — наиболее универсальный, широко применяемый метод измерения уровня производительности труда. В его основе лежит сопоставление объема продукции в денежном выражении с затратами живого труда:

W=![]() ,

,

где Q – объем продукции в денежном выражении.

Этот метод позволяет измерить уровень и динамику производительности труда при производстве разнородной продукции и обеспечивает возможность получения сводных данных по отраслям, территориям и экономике в целом.

Производительность общественного труда (по экономике в целом) рассчитывается как отношение произведенного валового национального дохода (ВНД) к среднегодовой численности занятых в сфере материального производства. С переходом к международной методологии уровень производительности общественного труда определяется отношением ВВП в рыночных ценах к среднегодовой численности экономически активного населения.

1.2 Анализ динамики производительности труда

Для изучения динамики производительности труда используются индексы производительности труда. В условиях производства однородной продукции индекс производительности труда может быть исчислен на основе:

1) сопоставления прямых показателей уровня производительности труда

i![]() =W

=W![]() :W

:W![]() =

=![]() :

:![]() ;

;

2) сопоставления обратных показателей уровня производительности труда

i![]() =t

=t![]() :t

:t![]() =

=![]() :

:![]() ;

;

3) как величина, обратная индексу трудоемкости i![]()

i![]() =

=![]() ; i

; i![]() =

=![]() ;

;

4) сопоставления индексов объема продукции и затрат труда

i![]() =

=![]() .

.

В условиях выпуска разнородной продукции индекс может исчисляться на основе:

1) сопоставления прямых показателей уровня производительности труда

i![]() =W

=W![]() :W

:W![]() =

=![]() :

:![]() ,

,

где Q – общий объем разнородной продукции, выраженный или в нормо-часах рабочего времени Q = Σt![]() q (построенный индекс называется трудовым индексом производительности труда

), или в денежном выражении Q = Σpq (соответствующий индекс называется стоимостным индексом производительности труда

); t

q (построенный индекс называется трудовым индексом производительности труда

), или в денежном выражении Q = Σpq (соответствующий индекс называется стоимостным индексом производительности труда

); t![]() - нормативная трудоемкость; Σpq – выработка продукции в единицу времени (или на одного работающего) в стоимостном выражении в сопоставимых ценах (p) в отчетном q

- нормативная трудоемкость; Σpq – выработка продукции в единицу времени (или на одного работающего) в стоимостном выражении в сопоставимых ценах (p) в отчетном q![]() и базисном q

и базисном q![]() периодах;

периодах;

Т – общие затраты при производстве разнородной продукции.

Стоимостной индекс производительности труда позволяет анализировать производительность труда всех работников предприятия, а не только рабочих;

2) сопоставления индексов объема продукции и затрат труда

I![]() =

=![]() ,

,

где I![]() =

= ![]() - индекс физического объема произведенной продукции;

- индекс физического объема произведенной продукции;

I![]() =

=![]() - индекс затрат труда;

- индекс затрат труда;

3) данных о трудоемкости различных видов продукции (этот метод используется на тех участках производства, где налажен учет затрат труда по различным видам продукции)

I![]() =

=![]() ,

,

где ![]() - условная величина, характеризующая затраты рабочего времени на продукцию отчетного периода при базисных уровнях производительности труда;

- условная величина, характеризующая затраты рабочего времени на продукцию отчетного периода при базисных уровнях производительности труда;

![]() - фактические затраты рабочего времени на продукцию отчетного периода.

- фактические затраты рабочего времени на продукцию отчетного периода.

Разность между знаменателем и числителем данного индекса Э![]() =

= ![]() -

-![]() , характеризует экономию (дополнительные затраты) рабочего времени в связи с ростом (снижением) производительности труда.

, характеризует экономию (дополнительные затраты) рабочего времени в связи с ростом (снижением) производительности труда.

Этот индекс называется агрегатным индексом производительности труда (по форме построения). Он может быть преобразован к среднему арифметическому индексу производительности труда:

Y![]() =

= ![]() =

=![]() =

=![]() ,

,

где i![]() =

=![]() - индекс производительности труда по отдельному виду продукции.

- индекс производительности труда по отдельному виду продукции.

Одна из задач экономического анализа — изучение динамики производительности труда по совокупности предприятий, входящих в состав объединения, отрасли, экономики. Для этих целей используют общий индекс производительности труда, исчисляемый как отношение средней выработки продукции в денежном выражении в единицу времени по группе предприятий в отчетном периоде к средней выработке продукции в базисном периоде

I![]() =

=![]() =

=![]() ;

;

Δ![]() =

=![]() - абсолютное изменение средней выработки по совокупности предприятий.

- абсолютное изменение средней выработки по совокупности предприятий.

Этот индекс является индексом переменного состава. Он характеризует динамику среднего уровня производительности труда по совокупности предприятий под влиянием изменения уровня производительности труда на отдельных предприятиях и изменения доли предприятий с разным уровнем производительности труда в общих затратах труда.

Формула индекса переменного состава может быть преобразована к следующему виду (учитывая, что Q![]() =W

=W![]() T

T![]() , Q

, Q![]() =W

=W![]() T

T![]() ):

):

I![]() =

= ,

,

где W![]() и W

и W![]() - производительность труда (выработка продукции) на соответствующих предприятиях; d

- производительность труда (выработка продукции) на соответствующих предприятиях; d![]() =

= ![]() и d

и d![]() =

=![]() - доля каждого предприятия в общих затратах труда соответствующего периода.

- доля каждого предприятия в общих затратах труда соответствующего периода.

Чтобы исключить влияние изменения структуры затрат на величину производительности труда исчисляют индекс постоянного состава :

I![]() =

= .

.

Индекс постоянного состава можно получить на основе трудоемкости:

I![]() =

=![]() .

.

Два индекса постоянного состава имеют различный экономический смысл. Первый дает возможность исчислить увеличение объема продукции за счет роста производительности труда, а второй показывает, какая достигнута в этой связи экономия в затратах труда.

Индекс структурных сдвигов показывает изменение средней выработки под влиянием изменения доли предприятий с разным уровнем производительности труда в общих затратах труда:

I![]() =

= ![]() :

:![]() =

= .

.

Названные натуральные индексы тесно связаны между собой:

I![]() = I

= I![]() · I

· I![]() .

.

Разница между числителем и знаменателем каждого из этих индексов показывает абсолютное изменение выработки в отчетном периоде по сравнению с базисным за счет указанных выше факторов.

В статистике применяется 3 основных метода измерения влияния отдельных факторов на производительность труда: индексный метод, метод группировок и корреляционно-регрессионный анализ. Примером использования индексного метода является построение индексов переменного и постоянного состава и влияния структурных сдвигов по совокупности предприятий. С их помощью анализируется динамика среднего уровня производительности труда под влиянием 2 факторов. Метод группировок позволяет установить наличие или отсутствие связи, характер зависимости между определенным фактором и производительностью труда. Корреляционный анализ позволяет установить не только факт наличия зависимости, но и выразить ее количественно, а именно:

1) найти аналитическое выражение связи — уравнение регрессии, показывающее зависимость производительности труда от одного или нескольких факторных признаков:

2) измерить тесноту связи, т.е. оценить, насколько сильно зависит производительность труда от изучаемых факторов. Для измерения тесноты связи применяются коэффициент корреляции, корреляционное отношение.

2. Заработная плата

2.1 Заработная плата и стоимость рабочей силы

Понятие «заработная плата» охватывает виды заработков, включая премии; доплаты, надбавки, компенсационные выплаты. К заработной плате (з/п) не относятся страховые взносы работодателей на финальное обеспечение своих работников, в пенсионные фонды, суммы, полученные работниками по договорам страхования или в виде социальных пособий из государственных и негосударственныхвнебюджетных фондов: пособия по временной нетрудоспособности, уходу за ребенком. Затраты в расчете на одного работника за единицу времени представляют собой стоимость рабочей силы для работодателя.

2.2 Формы и системы оплаты труда

Различают две формы оплаты труда: сдельную и повременную. При повременной з/п начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом. При сдельной форме начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы. В рамках каждой формы оплаты могут использоваться различные системы оплаты труда. Выделяют простую повременную и повременно-премиальную системы. Последняя предусматривает добавление к основному заработку за отработанное время премий за производственные результаты, надбавки за профессиональное мастерство, совмещение профессий и должностей и т.п.

В рамках сдельной формы оплаты труда различают прямую сдельную систему оплаты труда, сдельно-премиальную (з/п состоит из основного заработка за проделанную работу и премий за производственные результаты), сдельно-прогрессивную (предусматривающую повышенные расценки за продукцию, произведенную сверх установленных норм), аккордную систему (заработок начисляется по окончании работы за весь объем произведенной продукции).

Для характеристики степени распространения различных форм и систем оплаты труда могут быть использованы следующие показатели: доля отработанного времени в рамках определенной формы или системы оплаты труда в общем количестве отработанного времени; доля работников, получающих заработную плату по той или иной форме или системе оплаты труда в общей их численности; доля заработной платы, начисленной по соответствующей форме или системе оплаты труда, в общем фонде заработной платы наемных работников.

В составе фонда выделяют: прямую з/п за отработанное время или проделанную работу, выплаты за неотработанное время, поощрительные выплаты, выплаты на питание, жилье и топливо. Прямая заработная плата включает: заработную плату, начисленную за отработанное время или проделанную работу по тарифным ставкам; стоимость продукции, выданной в порядке натуральной оплаты труда; выплаты стимулирующего характера; премии и вознаграждения; выплаты компенсирующего характера; оплату труда квалифицированных рабочих и работников несписочного состава.

2.3 Анализ динамики заработной платы

Минимальная заработная плата – законодательно установленный размер зарплаты, который необходим для поддержания прожиточного уровня жизни.

Номинальная з/п – начисленная работнику в оплату его труда денежная сумма (с учетом налогов и др. удержаний в соответствии с законодательством).

Реальная заработная плата представляет собой показатель, характеризующий объем товаров и услуг, которые можно приобрести на заработную плату в текущем периоде. Исчисляется путем деления номинальной з/п текущего периода (без учета налогов) на индекс потребительских цен (ИПЦ).

Индекс реальной заработной платы:

I![]() =

=![]() или I

или I![]() =I

=I![]() ·I

·I![]() ,

,

где I![]() - индекс реальной заработной платы;

- индекс реальной заработной платы;

I![]() - индекс номинальной заработной платы;

- индекс номинальной заработной платы;

I![]() - индекс потребительских цен;

- индекс потребительских цен;

I![]() - индекс покупательной способности рубля I

- индекс покупательной способности рубля I![]() =

=![]() .

.

Средняя заработная плата – заработная плата, исчисленная в среднем на одного работника или на единицу отработанного времени. Рассчитывается делением фонда заработной платы на среднесписочную численность работников или количество отработанных человеко-часов за определенные периоды времени. Динамика уровней средней заработной платы анализируется на основе индексов переменного состава, постоянного состава и структурных сдвигов. Чаще используется индекс переменного состава средней заработной платы:

I![]() =

=![]() :

:![]() =

=![]() :

:![]() =

=![]() ,

,

где F![]() , F

, F![]() - фонд начисленной заработной платы в отчетном и базисном периодах;

- фонд начисленной заработной платы в отчетном и базисном периодах;

T![]() , T

, T![]() - среднесписочная численность персонала в отчетном и базисном периодах;

- среднесписочная численность персонала в отчетном и базисном периодах;

Х![]() , Х

, Х![]() - средняя зарплата по категориям персонала в отчетном и базисном периодах.

- средняя зарплата по категориям персонала в отчетном и базисном периодах.

Данный индекс показывает, каким образом изменяется средний уровень зарплаты в отчетном периоде по сравнению с базисным в зависимости от изменения средней зарплаты отдельных категорий персонала и удельного веса численности работников с различным уровнем оплаты труда.

Индекс постоянного состава :

J![]() =

=![]() :

:![]() =

=![]() =

=![]()

Этот индекс показывает, каким образом изменился уровень зарплаты только в результате изменения уровней зарплаты работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора определяют с помощью индекса структурных сдвигов :

I![]() =

=![]() , или

, или ![]() =

=![]() :

:![]() .

.

Для аналитических целей может быть исчислен средний уровень оплаты труда в единицу времени: среднечасовая, среднедневная и среднемесячная з/п.

Основой для расчета среднечасового заработка является часть начисленного за месяц фонда заработной платы, представляющая собой прямую з/п за фактически отработанные часы или проделанную работу. Эта часть фонда заработной платы называется часовым фондом заработной платы (ФЧЗП). Среднечасовая заработная плата f![]() исчисляется путем деления ФЧЗП на отработанные человеко-часы. Среднедневная заработная плата f

исчисляется путем деления ФЧЗП на отработанные человеко-часы. Среднедневная заработная плата f![]() исчисляется как отношение дневного фонда з/п (ФДЗП) к отработанному времени, учтенному в человеко-днях. Взаимосвязь между среднедневным и среднечасовым заработком

исчисляется как отношение дневного фонда з/п (ФДЗП) к отработанному времени, учтенному в человеко-днях. Взаимосвязь между среднедневным и среднечасовым заработком

f![]() = f

= f![]() ak

ak![]() ,

,

где a – средняя фактическая продолжительность рабочего дня;

k![]() - коэффициент увеличения дневного фонда заработной платы за счет доплат

- коэффициент увеличения дневного фонда заработной платы за счет доплат

k![]() =

=![]() .

.

Среднемесячная заработная плата исчисляется как отношение фонда заработной платы, начисленного за месяц (ФМЗП), к среднесписочной численности работников.

Взаимосвязь между уровнями и индексами среднемесячного и среднедневного заработка отражается формулой

f![]() = f

= f![]() bk

bk![]() ; I

; I![]() =I

=I![]() I

I![]() I

I![]() ,

,

где b – средняя фактическая продолжительность рабочего периода, дни;

k![]() - коэффициент увеличения фонда заработной платы, начисленного за месяц, за счет доплат

- коэффициент увеличения фонда заработной платы, начисленного за месяц, за счет доплат

Сопоставление динамики производительности труда и средней заработной платы проводится либо путем сравнения индексов заработной платы и производительности труда ![]() , либо путем сравнения темпов прироста заработной платы и производительности труда

, либо путем сравнения темпов прироста заработной платы и производительности труда  . Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот.

. Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот.

3. Практическая часть

Имеются следующие выборочные данные по предприятиям оной из отраслей промышленности региона в отчетном году (выборка 20%-ная механическая):

Таблица 1 Исходные данные

| № предприятия п/п | Выпуск продукции, млн. руб. | Фонд заработной платы млн. руб | Среднесписочная численность работников, чел. | № предприятия п/п | Выпуск продукции, млн. руб. | Фонд заработной платы млн. руб | Среднесписочная численность работников, чел. |

| 1 | 36.45 | 11.340 | 162 | 16 | 36.936 | 11.502 | 162 |

| 2 | 23.4 | 8.112 | 156 | 17 | 53.392 | 16.356 | 188 |

| 3 | 46.540 | 15.036 | 179 | 18 | 41.0 | 12.792 | 164 |

| 4 | 59.752 | 19.012 | 194 | 19 | 55.680 | 17.472 | 192 |

| 5 | 41.415 | 13.035 | 165 | 20 | 18.2 | 5.85 | 130 |

| 6 | 26.86 | 8.532 | 158 | 21 | 31.8 | 9.858 | 159 |

| 7 | 79.2 | 26.400 | 220 | 22 | 39.204 | 11.826 | 162 |

| 8 | 54.720 | 17.100 | 190 | 23 | 57.128 | 18.142 | 193 |

| 9 | 40.424 | 12.062 | 163 | 24 | 28.44 | 8.848 | 158 |

| 10 | 30.21 | 9.540 | 159 | 25 | 43.344 | 13.944 | 168 |

| 11 | 42.418 | 13.694 | 167 | 26 | 70.720 | 23.920 | 208 |

| 12 | 64.575 | 21.320 | 205 | 27 | 41.832 | 13.280 | 166 |

| 13 | 51.612 | 16.082 | 187 | 28 | 69.345 | 22.356 | 207 |

| 14 | 35.42 | 10.465 | 161 | 29 | 35.903 | 10.948 | 161 |

| 15 | 14.4 | 4.32 | 120 | 30 | 50.220 | 15.810 | 186 |

Цель статистического исследования - анализ совокупности предприятий по признакам Уровень производительности труда и Среднегодовая заработная плата, включая:

· изучение структуры совокупности по признаку Среднегодовая заработная плата;

· выявление наличия корреляционной связи между признаками Уровень производительности труда и Среднегодовая заработная плата предприятий, установление направления связи и оценка её тесноты;

· применение выборочного метода для определения статистических характеристик генеральной совокупности предприятий.

Задание 1

По исходным данным (табл. 1) необходимо выполнить следующее:

1. Построить статистический ряд распределения предприятий по признаку Среднегодовая заработная плата, образовав, пять групп с равными интервалами.

2. Графическим методом и путем расчетов определить значения моды и медианы полученного ряда распределения.

3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислить среднюю арифметическую по исходным данным (табл. 1), сравнить её с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объяснить причину их расхождения.

Сделать выводы по результатам выполнения Задания 1.

Выполнение Задания 1

Целью выполнения данного Задания является изучение состава и структуры выборочной совокупности предприятий путем построения и анализа статистического ряда распределения предприятий по признаку Среднегодовая заработная плата.

Определяем среднегодовую заработную плату:

Таблица 1.2

| № предприятия п/п | Среднегодовая заработная плата, млн. руб. | № предприятия п/п | Среднегодовая заработная плата, млн. руб. |

| 1 | 0.07 | 16 | 0.071 |

| 2 | 0.052 | 17 | 0.087 |

| 3 | 0.084 | 18 | 0.078 |

| 4 | 0.098 | 19 | 0.091 |

| 5 | 0.079 | 20 | 0.045 |

| 6 | 0.054 | 21 | 0.062 |

| 7 | 0.12 | 22 | 0.073 |

| 8 | 0.09 | 23 | 0.094 |

| 9 | 0.074 | 24 | 0.056 |

| 10 | 0.06 | 25 | 0.083 |

| 11 | 0.082 | 26 | 0.115 |

| 12 | 0.104 | 27 | 0.08 |

| 13 | 0.086 | 28 | 0.108 |

| 14 | 0.065 | 29 | 0.068 |

| 15 | 0.036 | 30 | 0.085 |

1. Построение интервального ряда распределения предприятий по признаку среднегодовая заработная плата

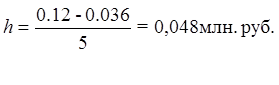

Для построения интервального ряда распределения определяем величину интервала h по формуле:

,

,

где ![]() – наибольшее и наименьшее значения признака в исследуемой совокупности, k

-

число групп интервального ряда.

– наибольшее и наименьшее значения признака в исследуемой совокупности, k

-

число групп интервального ряда.

При заданных k = 5, xmax= 0,12 млн.руб. и xmin = 0,036 млн.руб.

h = ![]() млн.руб.

млн.руб.

При h = 0,0168 млн.руб. границы интервалов ряда распределения имеют следующий вид (табл. 2):

Таблица 2

| Номер группы | Нижняя граница, млн.руб. | Верхняя граница, млн.руб. |

| 1 | 0.036 | 0.0528 |

| 2 | 0.0528 | 0.0696 |

| 3 | 0.0696 | 0.0864 |

| 4 | 0.0864 | 0.1032 |

| 5 | 0.1032 | 0.12 |

Определяем число предприятий, входящих в каждую группу, используя принцип полуоткрытого интервала [ ) , согласно которому предприятия со значениями признаков, которые служат одновременно верхними и нижними границами смежных интервалов (0.0528, 0.0696, 0.0864 и 0.1032 млн.руб.), будем относить ко второму из смежных интервалов.

Для определения числа предприятий в каждой группе строим разработочную таблицу 3 (данные графы 4 потребуются при выполнении Задания 2).

Таблица 3 Разработочная таблица для построения интервального ряда распределения и аналитической группировки

| Группы предприятий по признаку среднегодовая заработная плата, млн.руб. | Номер предприятия |

Среднегодовая заработная плата, млн.руб. |

| 1 | 2 | 3 |

| 0.036 – 0.0528 | 3 | 0.084 |

| 12 | 0.104 | |

| 4 | 0.098 | |

| Всего | 3 | 0.286 |

| 0.0528 – 0.0696 | 13 | 0.086 |

| 2 | 0.052 | |

| 10 | 0.06 | |

| 5 | 0.079 | |

| 7 | 0.12 | |

| 16 | 0.071 | |

| Всего | 6 | 0.468 |

| 0.0696 – 0.0864 | 6 | 0.054 |

| 17 | 0.087 | |

| 20 | 0.045 | |

| 15 | 0.036 | |

| 30 | 0.085 | |

| 18 | 0.078 | |

| 22 | 0.073 | |

| 24 | 0.056 | |

| 25 | 0.083 | |

| 26 | 0.115 | |

| 29 | 0.068 | |

| 23 | 0.094 | |

| Всего | 12 | 0.874 |

| 0.0864-0.1032 | 1 | 0.07 |

| 8 | 0.09 | |

| 14 | 0.065 | |

| 11 | 0.082 | |

| 21 | 0.062 | |

| Всего | 5 | 0.369 |

| 0.1032-0.12 | 19 | 0.091 |

| 9 | 0.074 | |

| 27 | 0.08 | |

| 28 | 0.108 | |

| Всего | 4 | 0.353 |

| Итого | 30 | 2.35 |

На основе групповых итоговых строк «Всего» табл. 3 формируем итоговую таблицу 4, представляющую интервальный ряд распределения предприятий по признаку среднегодовая заработная плата.

Таблица 4 Распределение предприятий по признаку среднегодовая заработная плата

Номер группы |

Группы предприятий по признаку среднегодовая заработная плата, млн.руб., x | Число предприятий, fj |

| 1 | 0.036-0.0528 | 3 |

| 2 | 0.0528-0.0696 | 6 |

| 3 | 0.0696-0.0864 | 12 |

| 4 | 0.0864-0.1032 | 5 |

| 5 | 0.1032-0.12 | 4 |

| ИТОГО | 30 |

Приведем еще три характеристики полученного ряда распределения - частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj ,получаемые путем последовательного суммирования частот всех предшествующих ( j -1) интервалов, и накопленные частости , рассчитываемые по формуле

.

.

Таблица 5 Структура предприятий по признаку среднегодовая заработная плата

Номер группы |

Группы предприятий по признаку среднегодовая заработная плата, млн.руб., x | Число предприятий, f |

Накопленная частота Sj | |

| в абсолютном выражении | в % к итогу | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | 0.036-0.0528 | 3 | 10 | 3 |

| 2 | 0.0528-0.0696 | 6 | 20 | 9 |

| 3 | 0.0696-0.0864 | 12 | 40 | 21 |

| 4 | 0.0864-0.1032 | 5 | 16,7 | 26 |

| 5 | 0.1032-0.12 | 4 | 13,3 | 30 |

| ИТОГО | 30 | 100 | - | |

Вывод. Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по признаку среднегодовая заработная плата не является равномерным: преобладают предприятия со среднегодовой заработной платой от 0.0696 млн.руб. до 0.0864 млн.руб. (это 12 предприятий, доля которых составляет 40.0%); самые малочисленные группы предприятий от 0.036 млн.руб. до 0.0528 млн.руб. которые включают 3 предприятия, что составляет 10,0% от общего числа предприятий.

2. Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

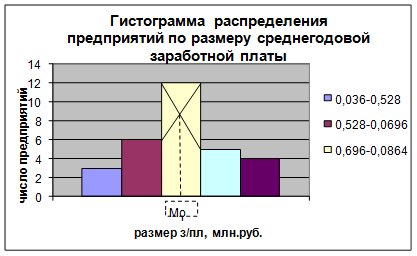

Для определения моды графическим методом строим по данным табл. 4 (графы 2 и 3) гистограмму распределения фирм по изучаемому признаку.

Рис. 1.Определение моды графическим методом

Расчет конкретного значения модыдля интервального ряда распределения производится по формуле:

где хМo – нижняя граница модального интервала,

h – величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

Согласно табл. 4 модальным интервалом построенного ряда является интервал 0.0696 – 0.0864 млн.руб., т.к. он имеет наибольшую частоту (f3=12). Расчет моды:

Вывод. Для рассматриваемой совокупности предприятий наиболее распространенная среднегодовая заработная плата характеризуется средней величиной 0.077 млн.руб.

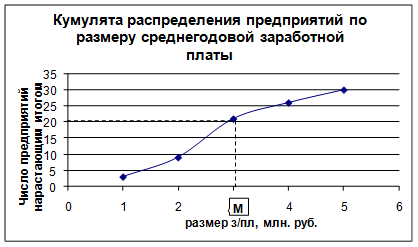

Для определения медианы графическим методом строим по данным табл. 5 (графы 2 и 5) кумуляту распределения предприятий по изучаемому признаку.

Рис. 2. Определение медианы графическим методом

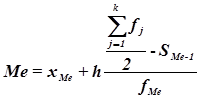

Расчет конкретного значения медианы для интервального ряда распределения производится по формуле

,

,

где хМе – нижняя граница медианного интервала,

h – величина медианного интервала,

![]() – сумма всех частот,

– сумма всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному.

Определяем медианный интервал, используя графу 5 табл. 5. Медианным интервалом является интервал 0.0696 - 0.0864 млн.руб, т.к. именно в этом интервале накопленная частота Sj=21 впервые превышает полусумму всех частот (![]() ).

).

Расчет медианы:

![]()

Вывод . В рассматриваемой совокупности предприятий половина предприятий имеют среднегодовую заработную плату не более 0.078 млн.руб., а другая половина – не менее 0.078 млн.руб.

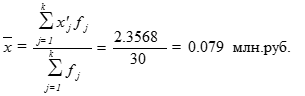

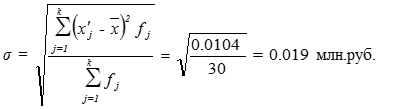

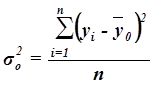

3. Расчет характеристик ряда распределения

Для расчета характеристик ряда распределения ![]() , σ,

σ2

, Vσ

на основе табл. 5 строим вспомогательную таблицу 6 (

, σ,

σ2

, Vσ

на основе табл. 5 строим вспомогательную таблицу 6 (![]() – середина интервала).

– середина интервала).

Таблица 6 Расчетная таблица для нахождения характеристик ряда распределения

| Группы предприятий по признаку среднегодовая заработная плата, чел. | Середина интервала,

|

Число предприятий, fj |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 0.036-0.0528 | 0.0444 | 3 | 0.1332 | -0.0346 | 0.0012 | 0.0036 |

| 0.0528-0.0696 | 0.0612 | 6 | 0.3672 | -0.0178 | 0.0003 | 0.0018 |

| 0.0696-0.0864 | 0.078 | 12 | 0.936 | -0.001 | 0.0000 | 0 |

| 0.0864-0.1032 | 0.0948 | 5 | 0.474 | 0.0158 | 0.0002 | 0.001 |

| 0.1032-0.12 | 0.1116 | 4 | 0.4464 | 0.0326 | 0.0010 | 0.004 |

| ИТОГО | 30 | 2.3568 | 0.0104 |

Рассчитаем среднюю арифметическую взвешенную:

Рассчитаем среднее квадратическое отклонение:

Рассчитаем дисперсию:

σ2 = 0.0192 = 0.0004

Рассчитаем коэффициент вариации:

![]()

Вывод

. Анализ полученных значений показателей ![]() и σ

говорит о том, что средняя величина среднегодовой заработной платы составляет 0.079 млн.руб., отклонение от этой величины в ту или иную сторону составляет в среднем 0.019 млн.руб. (или 24.1%), наиболее характерная среднегодовая заработная плата находится в пределах от 0.06 до 0.098 млн.руб. (диапазон

и σ

говорит о том, что средняя величина среднегодовой заработной платы составляет 0.079 млн.руб., отклонение от этой величины в ту или иную сторону составляет в среднем 0.019 млн.руб. (или 24.1%), наиболее характерная среднегодовая заработная плата находится в пределах от 0.06 до 0.098 млн.руб. (диапазон ![]() ).

).

Значение Vσ

= 24.1% не превышает 33%, следовательно, вариация среднегодовой заработной платы в исследуемой совокупности предприятий незначительна и совокупность по данному признаку однородна. Расхождение между значениями ![]() , Мо

и Ме

незначительно (

, Мо

и Ме

незначительно (![]() =0.079 млн.руб., Мо

=0.077 млн.руб., Ме

=0.078 млн.руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение среднегодовой заработной платы (0.079 млн.руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

=0.079 млн.руб., Мо

=0.077 млн.руб., Ме

=0.078 млн.руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение среднегодовой заработной платы (0.079 млн.руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

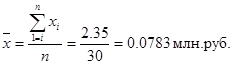

4. Вычисление средней арифметической по исходным данным о среднегодовой заработной плате

Для расчета применяется формула средней арифметической простой:

,

,

Причина расхождения средних величин, рассчитанных по исходным данным (0.0783 млн.руб.) и по интервальному ряду распределения (0.079 млн.руб.), заключается в том, что в первом случае средняя определяется по фактическим значениям исследуемого признака для всех 30-ти предприятий, а во втором случае в качестве значений признака берутся середины интервалов ![]() и, следовательно, значение средней будет менее точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения совпадают (0.079 млн.руб.), что говорит о достаточно равномерном распределении среднегодовой заработной платы внутри каждой группы интервального ряда.

и, следовательно, значение средней будет менее точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения совпадают (0.079 млн.руб.), что говорит о достаточно равномерном распределении среднегодовой заработной платы внутри каждой группы интервального ряда.

Задание 2

По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками Уровень производительности трудаиСреднегодовая заработная плата, образовав пять групп с равными интервалами по каждому из признаков, используя методы:

а) аналитической группировки; б) корреляционной таблицы.

2. Измерить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение.

Сделать выводы по результатам выполнения задания 2.

Выполнение задания 2

Целью выполнения данного задания является выявление наличия корреляционной связи между факторным и результативным признаками, а также установление направления связи и оценка ее тесноты.

По условию Задания 2 факторным является признак Уровень производительности труда, результативным – признак Среднегодовая заработная плата.

1. Установление наличия и характера корреляционной связи между признаками Уровень производительности труда и Среднегодовая заработная плата методами аналитической группировки и корреляционных таблиц

1а. Применение метода аналитической группировки

Аналитическая группировка строится по факторному признаку Х

и для каждой j-ой группы ряда определяется среднегрупповое значение ![]() результативного признака Y

. Если с ростом значений фактора Х

от группы к группе средние значения

результативного признака Y

. Если с ростом значений фактора Х

от группы к группе средние значения ![]() систематически

возрастают (или убывают), между признаками X

и Y

имеет место корреляционная связь.

систематически

возрастают (или убывают), между признаками X

и Y

имеет место корреляционная связь.

Используя разработочную таблицу 3, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х

- Уровень производительности труда и результативным признаком Y

– Среднегодовая заработная Групповые средние значения ![]() получаем из таблицы 3 (графа 4), основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 8:

получаем из таблицы 3 (графа 4), основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 8:

Таблица 8 Зависимость среднегодовой заработной платы от уровня производительности труда

| Номер группы | Группы предприятий по уровню производительности труда, млн.руб., x | Число предприятий, fj | Среднегодовая заработная плата, млн.руб. | |

| всего | в среднем на одно предприятие, |

|||

| 1 | 2 | 3 | 4 | 5=4:3 |

| 1 | 0.12-0.168 | 3 | 0.133 | 0,044 |

| 2 | 0.168-0.216 | 4 | 0.232 | 0,058 |

| 3 | 0.216-0.264 | 12 | 0.907 | 0,076 |

| 4 | 0.264-0.312 | 7 | 0.631 | 0,090 |

| 5 | 0.312-0.36 | 4 | 0.447 | 0,112 |

| ИТОГО | 30 | 2.35 | 0,38 | |

Вывод. Анализ данных табл. 8 показывает, что с увеличением уровня производительности труда от группы к группе систематически возрастает и среднегодовая заработная плата по каждой группе предприятий, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

1б.Применение метода корреляционных таблиц

Корреляционная таблица строится как комбинация двух рядов распределения по факторному признаку Х и результативному признаку Y . На пересечении j -ой строки и k -ой графы таблицы указывается число единиц совокупности, входящих в j -ый интервал по признаку X и в k -ый интервал по признаку Y . Концентрация частот около диагонали построенной таблицы свидетельствует о наличии корреляционной связи между признаками - прямой или обратной. Связь прямая, если частоты располагаются по диагонали, идущей от левого верхнего угла к правому нижнему, обратная - по диагонали от правого верхнего угла к левому нижнему.

Для построения корреляционной таблицы необходимо знать величины и границы интервалов по двум признакам X и Y . Для факторного признака Х – Уровень производительности труда построим таблицу:

Таблица 8.1

| № предприятия п/п | уровень производительности труда, млн. руб. | № предприятия п/п | уровень производительности труда, млн. руб. |

| 1 | 0,225 | 16 | 0,228 |

| 2 | 0,15 | 17 | 0,284 |

| 3 | 0,26 | 18 | 0,25 |

| 4 | 0,308 | 19 | 0,29 |

| 5 | 0,251 | 20 | 0,14 |

| 6 | 0,17 | 21 | 0,2 |

| 7 | 0,36 | 22 | 0,242 |

| 8 | 0,288 | 23 | 0,296 |

| 9 | 0,248 | 24 | 0,18 |

| 10 | 0,19 | 25 | 0,258 |

| 11 | 0,254 | 26 | 0,34 |

| 12 | 0,315 | 27 | 0,252 |

| 13 | 0,276 | 28 | 0,335 |

| 14 | 0,22 | 29 | 0,223 |

| 15 | 0,12 | 30 | 0,27 |

Определяем величину интервала для результативного признака Y – Среднегодовая заработная плата при k= 5, уmax = 0.12 млн руб., уmin = 0.036 млн .руб.:

Границы интервалов ряда распределения результативного признака Y имеют вид:

Таблица 9

| Номер группы | Нижняя граница, млн руб. |

Верхняя граница, млн руб. |

| 1 | 0.12 | 0.168 |

| 2 | 0.168 | 0.216 |

| 3 | 0.216 | 0.264 |

| 4 | 0.264 | 0.312 |

| 5 | 0.312 | 0.36 |

Подсчитывая для каждой группы число входящих в нее предприятий с использованием принципа полуоткрытого интервала [ ) , получаем интервальный ряд распределения результативного признака (табл. 10).

Таблица 10 Интервальный ряд распределения предприятий по признаку среднегодовая заработная плата

| Группы предприятий по признаку среднегодовая заработная плата, млн руб., у | Число предприятий, fj |

| 0.12-0.168 | 3 |

| 0.168-0.216 | 4 |

| 0.216-0.264 | 12 |

| 0.264-0.312 | 7 |

| 0.312-0.36 | 4 |

| ИТОГО | 30 |

Используя группировки по факторному и результативному признакам, строим корреляционную таблицу (табл. 11).

Таблица 11 Корреляционная таблица зависимости среднегодовой заработной платы от уровня производительности труда

| Группы предприятий по признаку среднегодовая заработная плата, млн.руб. | Группы предприятий по признаку уровень производительности труда, млн. руб. | ИТОГО | |||||

| 0.036-0.0528 | 0.0528-0.0696 | 0.0696-0.0864 | 0.0864-0.1032 | 0.1032-0.12 | |||

| 0.12-0.168 | 3 | 3 | |||||

| 0.168-0.216 | 4 | 4 | |||||

| 0.216-0.264 | 2 | 10 | 12 | ||||

| 0.264-0.312 | 2 | 5 | 7 | ||||

| 0.312-0.36 | 4 | 4 | |||||

| ИТОГО | 3 | 6 | 12 | 5 | 4 | 30 | |

Вывод . Анализ данных табл. 11 показывает, что распределение частот групп произошло вдоль диагонали, идущей из левого верхнего угла в правый нижний угол таблицы. Это свидетельствует о наличии прямой корреляционной связи между уровнем производительности труда и среднегодовой заработной платой.

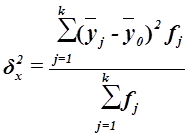

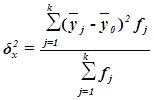

2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации ![]() и эмпирического корреляционного отношения

и эмпирического корреляционного отношения ![]()

Коэффициент детерминации

![]() характеризует силу влияния факторного (группировочного) признака Х

на результативный признак Y

и рассчитывается как доля межгрупповой дисперсии

характеризует силу влияния факторного (группировочного) признака Х

на результативный признак Y

и рассчитывается как доля межгрупповой дисперсии ![]() признака Y

в его общей дисперсии

признака Y

в его общей дисперсии![]() :

:

где ![]() – общая дисперсия признака Y

,

– общая дисперсия признака Y

,

![]() – межгрупповая (факторная) дисперсия признака Y

.

– межгрупповая (факторная) дисперсия признака Y

.

Общая дисперсия

![]() характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на

Y

факторов (систематических и случайных) и вычисляется по формуле

характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на

Y

факторов (систематических и случайных) и вычисляется по формуле

, (10)

, (10)

где yi – индивидуальные значения результативного признака;

![]() – общая средняя значений результативного признака;

– общая средняя значений результативного признака;

n – число единиц совокупности.

Межгрупповая дисперсия

![]() измеряет систематическую вариацию

результативного признака, обусловленную влиянием признака-фактора

Х

(по которому произведена группировка) и вычисляется по формуле

измеряет систематическую вариацию

результативного признака, обусловленную влиянием признака-фактора

Х

(по которому произведена группировка) и вычисляется по формуле

, (13)

, (13)

где ![]() –групповые средние,

–групповые средние,

![]() – общая средняя,

– общая средняя,

![]() –число единиц в j-ой группе,

–число единиц в j-ой группе,

k – число групп.

Для расчета показателей ![]() и

и ![]() необходимо знать величину общей средней

необходимо знать величину общей средней

![]() , которая вычисляется как средняя арифметическая простая

по всем единицам совокупности:

, которая вычисляется как средняя арифметическая простая

по всем единицам совокупности:

Значения числителя и знаменателя формулы имеются в табл. 8 (графы 3 и 4 итоговой строки). Используя эти данные, получаем общую среднюю ![]() :

:

![]() =

= ![]() =0.078 млн руб.

=0.078 млн руб.

Для расчета общей дисперсии ![]() применяется вспомогательная таблица 12.

применяется вспомогательная таблица 12.

Таблица 12 Вспомогательная таблица для расчета общей дисперсии

| № предприятия | Среднегодовая заработная плата, млн. руб. | ||

| 1 | 2 | 3 | 4 |

| 1 | 0.07 | 0,019 | 0,0004 |

| 2 | 0.052 | 0,481 | 0,2310 |

| 3 | 0.084 | 0,781 | 0,6094 |

| 4 | 0.098 | 0,681 | 0,4633 |

| 5 | 0.079 | 0,281 | 0,0788 |

| 6 | 0.054 | 0,181 | 0,0326 |

| 7 | 0.12 | 0,381 | 0,1449 |

| 8 | 0.09 | 0,119 | 0,0142 |

| 9 | 0.074 | 0,319 | 0,1020 |

| 10 | 0.06 | 0,381 | 0,1449 |

| 11 | 0.082 | 0,019 | 0,0004 |

| 12 | 0.104 | 0,681 | 0,4633 |

| 13 | 0.086 | 0,481 | 0,2310 |

| 14 | 0.065 | 0,069 | 0,0048 |

| 15 | 0.036 | 0,181 | 0,0326 |

| 16 | 0.071 | 0,719 | 0,5174 |

| 17 | 0.087 | 0,281 | 0,0788 |

| 18 | 0.078 | 0,019 | 0,0004 |

| 19 | 0.091 | 0,219 | 0,0481 |

| 20 | 0.045 | 0,281 | 0,0788 |

| 21 | 0.062 | 0,069 | 0,0048 |

| 22 | 0.073 | 0,169 | 0,0287 |

| 23 | 0.094 | 0,189 | 0,0358 |

| 24 | 0.056 | 0,219 | 0,0481 |

| 25 | 0.083 | 0,319 | 0,1020 |

| 26 | 0.115 | 0,419 | 0,1758 |

| 27 | 0.08 | 0,319 | 0,1020 |

| 28 | 0.108 | 0,719 | 0,5174 |

| 29 | 0.068 | 0,619 | 0,3836 |

| 30 | 0.085 | 0,519 | 0,2697 |

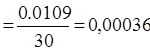

| Итого | 0.0107 |

Рассчитаем общую дисперсию:

=

=![]()

Для расчета межгрупповой дисперсии ![]() строится вспомогательная таблица 13. При этом используются групповые средние значения

строится вспомогательная таблица 13. При этом используются групповые средние значения ![]() из табл. 8 (графа 5).

из табл. 8 (графа 5).

Таблица 13 Вспомогательная таблица для расчета межгрупповой дисперсии

| Группы предприятий по признаку среднегодовая заработная плата, млн.руб., x | Число предприятий, f j | Среднее значение в группе, млн руб.

|

||

| 1 | 2 | 3 | 4 | 5 |

| 0.12-0.168 | 3 | 0.04 | 0.0014 | 1.0042 |

| 0.168-0.216 | 4 | 0.058 | 0.0014 | 1.0016 |

| 0.216-0.264 | 12 | 0.075 | 0.0000 | 0.0001 |

| 0.264-0.312 | 7 | 0.09 | 0.0001 | 0.001 |

| 0.312-0.36 | 4 | 0.11 | 0.001 | 0.004 |

| ИТОГО | 30 | 0.0119 |

Рассчитаем межгрупповую дисперсию:

![]() =

= ![]() -

- ![]() ²= 0,0064 – 0,078²= 0,0064 – 0,006 = 0,0004

²= 0,0064 – 0,078²= 0,0064 – 0,006 = 0,0004

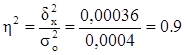

Определяем коэффициент детерминации:

η= ![]() =

= ![]() = 0,95

= 0,95

Вывод. 90% вариации среднегодовой заработной платы предприятий обусловлено вариацией уровня производительности труда.

Связь между признаками весьма высокая, о чем говорит η=0,95 и близкое к 1.

Задание 3

По результатам выполнения Задания 1 с вероятностью 0,954 необходимо определить:

1) ошибку выборки для средней величины среднегодовой заработной платы, а также границы, в которых будет находиться генеральная средняя.

2) Ошибку выборки доли предприятий с уровнем среднегодовой заработной платы 86.4 тыс.руб. и более и границы, в которых будет находиться генеральная доля.

Выполнение Задания 3

Целью выполнения данного Задания является определение для генеральной совокупности предприятий региона границ, в которых будет находиться средняя величина среднегодовой заработной платы.

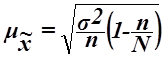

1. Определение ошибки выборки для величины среднегодовой заработной платы, а также границ, в которых будет находиться генеральная средняя

Применяя выборочный метод наблюдения, необходимо рассчитать ошибки выборки (ошибки репрезентативности), т.к. генеральные и выборочные характеристики, как правило, не совпадают, а отклоняются на некоторую величину ε .

Принято вычислять два вида ошибок выборки - среднюю

![]() и предельную

и предельную

![]() .

.

Для расчета средней ошибки выборки ![]() применяются различные формулы в зависимости от вида и способа отбора единиц

из генеральной совокупности в выборочную.

применяются различные формулы в зависимости от вида и способа отбора единиц

из генеральной совокупности в выборочную.

Для собственно-случайной

и механической

выборки с бесповторным способом отбора

средняя ошибка ![]() для выборочной средней

для выборочной средней ![]() определяется по формуле

определяется по формуле

,

,

где ![]() – общая дисперсия изучаемого признака,

– общая дисперсия изучаемого признака,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка выборки ![]() определяет границы, в пределах которых будет находиться генеральная средняя:

определяет границы, в пределах которых будет находиться генеральная средняя:

![]() ,

,

![]() ,

,

где ![]() – выборочная средняя,

– выборочная средняя,

![]() – генеральная средняя.

– генеральная средняя.

Предельная ошибка выборки ![]() кратна средней ошибке

кратна средней ошибке ![]() с коэффициентом кратности

t

(

называемым также коэффициентом доверия):

с коэффициентом кратности

t

(

называемым также коэффициентом доверия):

![]()

Коэффициент кратности t

зависит от значения доверительной вероятности

Р

, гарантирующей вхождение генеральной средней в интервал ![]() , называемый доверительным интервалом

.

, называемый доверительным интервалом

.

Наиболее часто используемые доверительные вероятности Р и соответствующие им значения t задаются следующим образом (табл. 14):

Таблица 14

| Доверительная вероятность P | 0,683 | 0,866 | 0,954 | 0,988 | 0,997 | 0,999 |

| Значение t | 1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 |

По условию Задания 2 выборочная совокупность насчитывает 30 предприятий, выборка 20% механическая, следовательно, генеральная совокупность включает 600 предприятий

. Выборочная средняя ![]() , дисперсия

, дисперсия ![]() определены в Задании 1 (п. 3). Значения параметров, необходимых для решения задачи, представлены в табл. 15:

определены в Задании 1 (п. 3). Значения параметров, необходимых для решения задачи, представлены в табл. 15:

Таблица 15

Р |

t | n | N | ||

| 0,954 | 2 | 30 | 150 | 0.079 | 0.0004 |

Рассчитаем среднюю ошибку выборки:

![]() =

=![]() =

=![]() =

=![]() =

=![]() =0,003 млн.р.

=0,003 млн.р.

Вывод. На основании проведенного выборочного обследования с вероятностью 0,954 можно утверждать, что для генеральной совокупности предприятий средняя величина среднегодовой заработной платы находится в пределах от (0,07256<х<0,08456)

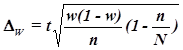

2. Определение ошибки выборки доли предприятий с уровнем среднегодовой заработной платы 86.4 млн.руб. и более, а также границ, в которых будет находиться генеральная доля

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

![]() ,

,

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной

и механической выборки

с бесповторным способом отбора

предельная ошибка выборки ![]() доли единиц, обладающих заданным свойством, рассчитывается по формуле

доли единиц, обладающих заданным свойством, рассчитывается по формуле

,

,

где w – доля единиц совокупности, обладающих заданным свойством;

(1- w ) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка выборки ![]() определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих исследуемым признаком:

определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих исследуемым признаком:

![]()

Рассчитаем предельную ошибку выборки для доли:

![]()

Вывод. С вероятностью 0,954 можно утверждать, что в генеральной совокупности предприятий региона доля предприятий с уровнем среднегодовой заработной платы 86.4 и более млн.руб. будет находиться в пределах от (15%<P<45%)

Задание 4

Имеются следующие данные по организации:

Таблица 1

| Показатели | Базисный период | Отчетный период |

| Выпуск продукции, млн.руб. | 14,4 | 15,8 |

| Среднесписочная численность работников, чел. | 130 | 125 |

| Среднегодовая стоимость основных производственных фондов, млн. руб. | 16,0 | 18,0 |

Определите:

1. Уровень производительности труда, показатель эффективности использования основных производственных фондов (фондоотдачу), фондовооруженность труда за каждый период.

2. Абсолютное и относительное изменение всех показателей в отчетном периоде по сравнению с базисным периодом. Результаты расчетов представьте в таблице.

3. Взаимосвязь индексов фондоотдачи, фондовооруженности и производительности труда.

4. Абсолютное изменение выпуска продукции в результате изменения численности работников, производительности труда и обоих факторов вместе.

Сделайте выводы.

Решение:

1.

Определим уровень производительности туда по формуле:

![]()

в базисном периоде в отчетном периоде

![]()

![]()

Определим показатель эффективности использования основных производственных фондов (фондоотдачу) по формуле:

![]()

в базисном периоде в отчетном периоде

![]()

![]()

Определим фондовооруженность по формуле:

![]()

в базисном периоде в отчетном периоде

![]()

![]()

2.

Полученные данные заносим в таблицу и подсчитываем абсолютное и относительное изменение всех показателей в отчетном периоде по сравнению с базисным периодом:

№ строки |

Показатель | Усл. обознач. | Период | Изменения | ||

| базисный | отчетный | Абсолютное (+;-) |

Относительное % |

|||

| А | Б | В | 1 | 2 | 3=2-1 | 4=2:1*100 |

| 1 | Выпуск продукции, млн.руб. | 14,4 | 15,8 | 1,4 | 109,7 | |

| 2 | Среднесписочная численность работников, чел. | 130 | 125 | -5 | 96,2 | |

| 3 | Среднегодовая стоимость основных производ. фондов, млн. руб. | 16,0 | 18,0 | 2 | 112,5 | |

| 4 | Уровень производ. труда, млн.руб. | 0,110 | 0,126 | 0,015 | 114,6 | |

| 5 | Отдача всех основных производ. фондов, млн. руб. | 0,9 | 0,88 | -0,02 | 97,78 | |

| 6 | Фондовооруж. | 0,123 | 0,144 | 0,021 | 117,07 | |

Взаимосвязь индексов фондоотдачи, фондовооруженности и производительности труда показывает формула:

![]()

![]()

где

или 114,5%, что свидетельствует о росте производительности труда на 14,5%.

![]()

или 97,78%, что свидетельствует о снижении отдачи всех производственных фондов на 2,2%.

![]()

или 117,07%, что свидетельствует о росте фондовооруженности на 17,07%.

![]()

Отсюда, 1,145 =0,978 * 1,171

Абсолютное изменение выпуска продукции в результате изменения численности работников вычислим по формуле:

![]()

(125 - 130) * 0,110 = -0,55 - за счет среднего снижения численности работников выпуск продукции снизился на 0,55 млн. руб.

Абсолютное изменение выпуска продукции в результате изменения производительности труда вычислим по формуле:

![]()

(0,126 – 0,110) * 125 = +2 - за счет среднего роста производительности труда, выпуск продукции возрос на 2 млн. руб.

Абсолютное изменение выпуска продукции в результате изменения обоих факторов вместе:

![]() +

+ ![]() = 2 - 0,55 = +1,4 -

= 2 - 0,55 = +1,4 -

выпуск продукции в целом возрос на 1,4 млн. руб.

Абсолютное изменение выпуска продукции в отчетном периоде по сравнению с базисным:

![]()

Заключение

Производительность труда и уровни оплаты труда находятся в тесной взаимосвязи, поскольку динамика производительности труда влечет за собой рост объема производства, соответственно рост прибыли и доходов, поэтому в настоящее время разработаны концептуальные подходы к тесной увязке зарплаты с темпами роста производительности труда.

Основными формами зарплаты должны стать сдельная и контрактная. Кроме того, желательно осуществить систему дополнительных материальных поощрений роста производительности труда, а в ряде случаев продвижению работников по служебной лестнице. Известно, что даже небольшое вознаграждение, выделяющее одного или нескольких сотрудников из общего количества персонала, создает предпосылки к активизации труда и росту его производительности.

Управление производительностью труда и зарплаты позволят достичь эффективного использования живого труда и прошлого овеществленного в средствах производства труда, что обеспечит общую эффективность производства, тогда полученные результаты значительно превысят затраты на выпуск продукции.

Список использованной литературы

1. Громыко Г.Л. Теория статистики: Учебник. - М.: ИНФРА-М, 2006;

2. Гусаров В.М. Статистика: Учеб пособие/ В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА,2007;

3. Практикум по статистике: Учеб. Пособие для вузов/Под ред. В.М. Симчеры/ВЗФЭИ. – М.: ЗАО «Финстатинформ»,1999;

4. Васнев С.А Статистика: Учебное пособие. М.:,МГУП,2001;

5. Сироткина Т.С., Каманина А.М. Основы теории статистики: Учеб. пособие для вузов/ Под ред. проф. В.М. Симчеры. - М.: Финстатинформ,1996.

6. Статистика: Учебное пособие