| Похожие рефераты | Скачать .docx |

Курсовая работа: Инвестиционные и капитальные вложения в сельскохозяйственное производство. Экономическая эффективность их использования

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра экономики и маркетинга АПК

КУРСОВАЯ РАБОТА

НА ТЕМУ:

ИНВЕСТИЦИОННЫЕ И КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРОИЗВОДСТВО. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

Выполнила:

Проверила: Стома А. Ю.

НОВОСИБИРСК 2008

СОДЕРЖАНИЕ

Введение

1. Обзор используемой литературы

2. Теоретическая сущность инвестиций и капитальных вложений

3. Необходимость и пути повышения экономической эффективности использования инвестиций и капитальных вложений

4. Экономическая эффективность капитальных вложений в реконструкцию коровника (расчетная часть)

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Современное состояние экономики сельского хозяйства в России характеризуется продолжением кризисных процессов, происходящих в аграрном секторе страны с начала девяностых годов. В годы реформ оставалась неблагоприятной макроэкономическая ситуация, происходило ухудшение межотраслевых экономических отношений, отмечалось устойчивое сокращение и дальнейшее ухудшение основных фондов сельского хозяйства, снижение плодородия почв и генетического потенциала, сокращение посевных площадей и поголовья продуктивных животных.

В связи с указанными условиями на современном этапе развития актуально проведение целенаправленной государственной политики по повышению эффективности сельскохозяйственного производства.

В системе мер по подъему экономики сельскохозяйственного производства важная роль отводится развитию инвестиционных процессов. Активизация их создает реальные предпосылки для интенсификации, роста производительности труда, решения социальных проблем села.

Целью данной работы является изучение инвестиционных и капитальных вложений в сельскохозяйственное производство.

Для достижения поставленной цели необходимо решить следующие задачи:

· изучить теоретическую сущность инвестиций и капитальных вложений;

· установить необходимость и указать пути повышения экономической эффективности инвестиций и капитальных вложений;

· определить экономическую эффективность капитальных вложений в реконструкцию коровника.

ОБЗОР ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

По мнению В. Серова, инвестиции способствуют решению многих проблем российской экономики в целом и сельского хозяйства в частности. От них зависит выход из кризиса, увеличение налогооблагаемой базы, доходной части бюджета, повышения конкурентоспособности российской продукции [12].

Термин «инвестиции» в экономической литературе каждым авторами трактуется по разному.

Н. А. Попов термин «инвестиции» определяет как любой вид активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего получения дохода, выгоды [9].

И. Н. Чуев, Л.Н. Чечевицына, соглашаясь с Н. А. Поповым, добавляют, что инвестиции – это процесс совокупного использования ресурсов, обеспечивающий увеличение капитала, расширение и модернизацию производства, освоение новейших технологий и техники, отвлечение денежных средств и направление их с целью увеличения имущества предприятия [15].

А. Симичев говорит, что инвестиции сельскохозяйственного предприятия представляют собой вложения капитала во всех его формах в различные объекты хозяйственной деятельности. Цель инвестиций – получение прибыли, а так же достижение иного экономического эффекта. Осуществление инвестиций выступает важнейшим условием решения практически всех стратегических и значительной части текущих задач развития и обеспечения эффективной деятельности предприятия [13].

И. А. Минаков к объектам инвестиционной деятельности в Российской Федерации относит: вновь создаваемые и реконструируемые основные фонды, а также оборотные средства во всех отраслях народного хозяйства; ценные бумаги, целевые денежные вклады, научно-техническая продукция, имущественные права и права на интеллектуальную собственность [16].

При рассмотрении классификации инвестиций можно отметить, что наиболее подробно она указана у И. В. Сергеева, И. И. Веретенниковой. По объектам вложений они делят все инвестиции на реальные и портфельные; по характеру участия в инвестировании – прямые и непрямые; по периоду инвестирования – долгосрочные и краткосрочные; по формам собственности инвестиционных ресурсов – совместные, иностранные, государственные и частные; по региональному признаку инвестиции классифицируются на иностранные и инвестиции внутри страны [11].

В отличие от классификации И. В. Сергеева и И. И. Веретенниковой, Н.А. Попов наиболее значимыми классификационными признаками считает: по формам собственности (централизованные и частные инвестиции), по субъектам инвестирования (государственные, инвестиции частных лиц, инвестиции юридических лиц), по конечным целям (инвестиции с целью получения прибыли, с целью регулирования развития экономики) [9].

Ставят акцент на таком аспекте данной темы как направление инвестиций в сельском хозяйстве следующие авторы.

Н. Я. Коваленко считает, что в сельском хозяйстве инвестиционный процесс должен быть направлен в первую очередь на развитие производственной инфраструктуры. В целях полного обеспечения потребностей хозяйств в объектах ремонта техники и хранения продукции, а также на строительство дорог внутрихозяйственного назначения [3].

И. Лякишева и С. Шутьков, соглашаясь с Н. Я. Коваленко, отмечают, что в нынешних условиях для российского села наиболее важными следует считать инвестиционные вложения в создание собственного производства, развитие научно-технического прогресса, формирование социальной инфраструктуры, увеличение запасов товарно-материальных ценностей, а также в покупку акций, облигаций и других ценных бумаг, обеспечивающих высокую окупаемость [6].

По мнению Н. В. Игошина, ускорение научно-технического прогресса в народном хозяйстве тесно связано с процессом инвестирования, а также автор отмечает, что инвестиции в форме капитальных вложений следует направлять на строительство, реконструкцию зданий и сооружений, обустройство территорий для производства [2].

На активизацию процесса инвестирования в сельское хозяйство влияют определенные факторы.

И. Лякишева и С. Шутьков выделяют внутренние и внешние факторы. К внутренним факторам, зависящим от товаропроизводителя относят: уровень урожайности сельскохозяйственных культур и продуктивности скота; валовое производство продукции; организация труда и управления; себестоимость продукции и др. К факторам, не зависящим от товаропроизводителя, относятся: цены на сельскохозяйственную продукцию и продукцию промышленного производства; процентная ставка на кредит; налоговая ставка на прибыль; сезонность производства; спрос на продукцию с учетом соотношения цен и т.д. [8].

В. С. Мельников утверждает, что помимо факторов, влияющих на инвестиционный процесс в целом, каждая из взаимодействующих сторон имеет ряд индивидуальных особенностей. Так, при рассмотрении банка в роли инвестора на финансовом рынке очевидна необходимость оценки обеспечения обязательств банка достаточным объемом ресурсов. Степень привлекательности предприятия-заемщика, в свою очередь, также зависит от ряда специфических характеристик – отраслевой принадлежности, доли предприятия на рынке, степени зависимости основного вида деятельности от внешних источников и т.д. [7].

По мнению Н. И. Лукашева, проблемы и трудности, с которыми столкнулось сельскохозяйственное производство в процессе реформ, объясняются, главным образом, снижением инвестиций в сельскохозяйственное производство, а также отсутствием наиболее эффективных форм государственной поддержки и выбора инвестиционных программ и проектов [5].

А. Р. Кулов пришел к выводу, что активизация инвестиционной деятельности кредитных организаций в сфере стимулирования вложений в отрасли сельского хозяйства в настоящее время возможна только в условиях снижения уровня политических, экономических и других рисков, а также предоставления определенных налоговых льгот для кредитных организаций в сфере обложения прибыли, полученной от инвестиций в аграрную сферу [4].

2. ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ ИНВЕСТИЦИЙ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Инвестиции — относительно новый для нашей экономики термин. В бытность плановой экономики использовалось понятие «капитальные вложения».

В научной литературе эти два понятия в последние годы трактуются по-разному. Традиционно под инвестициями принято понимать осуществление определенных экономических проектов в настоящем с расчетом получить доходы в будущем.

В Законе РФ от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в редакции Федерального закона от 02.01.2000 г. № 22-ФЗ) дается следующее определение инвестиции ям: «...инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта»[8].

Инвестиции принято делить на портфельные и реальные. Портфельные (финансовые) инвестиции — вложения в акции, облигации, другие ценные бумаги, активы других предприятий. Реальные инвестиции — вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал — основные производственные фонды и необходимые для их функционирования оборотные средства.

При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды — доход на ценные бумаги или другие доходы.

Согласно вышеупомянутому закону реальные инвестиции — это средства, вложенные как в основной и оборотный капитал, так и в нематериальные активы. Тогда составные части инвестиций можно представить следующей схемой (рис. 1).

Рис. 1. Основные составляющие инвестиций по объектам их вложений

Реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают следующие элементы:

• инвестиции в основной капитал;

• затраты на капитальный ремонт;

• инвестиции на приобретение земельных участков и объектов природопользования;

• инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и т. д.);

• инвестиции в пополнение запасов материальных оборотных средств[11].

Также инвестиции можно классифицировать по следующим признакам (рис. 2):

По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями подразумевается инвестирование, опосредуемое другими лицами (инвестиционными или финансовыми посредниками).

По периоду инвестирования различают краткосрочные и долгосрочные.

Под краткосрочными инвестициями понимают вложения капитала на период не более одного года, а под долгосрочными инвестициями – вложения средств на срок более одного года.

По формам собственности инвестиционных ресурсов инвестиции делятся на иностранные, совместные, государственные и частные.

|

Рис. 2. Классификация инвестиций по отдельным признакам

Иностранные инвестиции – это вложения, осуществляемые иностранными гражданами, юридическими лицами или государствами.

Совместные инвестиции – это вложения, осуществляемые субъектами данной страны и иностранных государств.

Государственные инвестиции – осуществляют центральные и местные органы власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств.

Частные инвестиции – это вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего коллективной.

По региональному признаку выделяют инвестиции внутри страны и инвестиции за рубежом.

Под инвестициями внутри страны подразумевается вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Под инвестициями за рубежом понимаются средства, вложенные в объекты инвестирования, размещенные за пределами территориальных границ данной страны [11].

Экономическая сущность инвестиций может быть более глубоко раскрыта при группировке многочисленных видов инвестиций по формам собственности, в рамках которых они осуществляются, и конечным целям самого процесса инвестирования (рис. 3).

Согласно приведенной на рисунке схеме, по этому признаку различают централизованные (государственные) и децентрализованные (частные) инвестиции. При этом частные инвестиции полностью сосредоточены на задаче получения прибыли, государственные вложения в основном должны осуществляться с целью регулирования экономики, а только потом преследовать цель – получение прибыли.

Рис.3. Классификация инвестиций по формам собственности, субъектам инвестирования и конечным целям

Из этого рисунка следует, что субъектами инвестирования могут быть все экономические субъекты рыночной экономики – государство, фирмы (предприятия) и частные лица [9].

Инвестиции как экономическая категория проявляются через свои функции.

Инвестиции выполняют следующие основные функции:

• процесс простого и расширенного воспроизводства основных фондов как в производственной, так и в непроизводственной сфере;

• процесс обеспечения и восполнения оборотного капитала;

• перелив капитала из одной сферы в другие, более привлекательные, в форме реальных и портфельных инвестиций;

• перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий;

• основа для развития экономики на макро- и микроуровне.

Различают валовые и чистые инвестиции. Валовые инвестиции слагаются из следующих частей:

Ив = Ич + А,

где Ив — валовые инвестиции;

Ич — чистые инвестиции;

А — амортизационные отчисления.

Чистые инвестиции— это валовые инвестиции за минусом амортизационных отчислений. Если валовые инвестиции равны амортизационным отчислениям, то это значит, что имеет место только простое воспроизводство. Если же валовые инвестиций превышают величину амортизационных отчислений, то это свидетельствует о наличии как простого, так и расширенного воспроизводства основных фондов.

Сущность инвестиций как экономической категории предопределяет их роль и значение на макро- и микроуровне.

На макроуровнеинвестиции, и особенно капитальные вложения являются основой для развития национальной экономики и повышения эффективности общественного производства за счет:

· систематического обновления основных производственных фондов предприятий и непроизводственной сферы;

· ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

· сбалансированного развития всех отраслей народного хозяйства;

· создания необходимой сырьевой базы;

· наращивания экономического потенциала страны и обеспечения обороноспособности государства;

· снижения издержек производства и обращения;

· увеличения и улучшения структуры экспорта;

· решения социальных проблем, и в том числе проблемы безработицы; .

· обеспечения положительных структурных сдвигов в экономике;

· перераспределения собственности между субъектами хозяйствования и др.

Инвестиции на микроуровненеобходимы для достижения следующих целей:

· увеличения и расширения сферы деятельности;

· недопущения чрезмерного морального и физического износа основных производственных фондов;

· снижения себестоимости производства и реализации продукции;

· повышения технического уровня производства на основе внедрения новой техники и технологий;

· улучшения качества и обеспечения конкурентоспособности продукции;

· повышения техники безопасности и осуществления природоохранных мероприятий;

· обеспечения конкурентоспособности предприятия;

· приобретения ценных бумаг и вложения средств в активы других предприятий;

· приобретения контрольного пакета акций;

· для возрастания стоимости бизнеса и др. [11].

Капитальные вложения – это одно из направлений инвестиций.

В Законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понятие «капитальные вложения» трактуется следующим образом: «...капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты»[8].

Капитальные вложения являются основой для осуществления капитального строительства. Они могут быть направлены на:

· новое строительство;

· реконструкцию действующего предприятия;

· техническое перевооружение производства;

· расширение действующего предприятия;

· другие цели.

К новому строительству относятся строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий и организаций, а так же филиалов или отдельных производств на новых площадках по первоначально утвержденному проекту, которые после их ввода в эксплуатацию будут находиться на самостоятельном балансе.

Под расширением понимается строительство дополнительных производств, отдельных цехов на действующем предприятии и в организации. К расширению действующих организаций и предприятий относится так же строительство новых филиалов и производств, которые после их ввода в эксплуатацию будут входить в состав действующего предприятия или организации.

Под реконструкцией действующих предприятий и организаций понимается полное или частичное переустройство существующих производств, цехов и других объектов, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей.

Техническое перевооружение действующих предприятий и организаций –комплекс мероприятий по повышению технического уровня отдельных производств, цехов, участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, компьютеризации, модернизации и замены устаревшего физически и морально изношенного оборудования новым, более производительным и экономичным, а также мероприятия по совершенствованию деятельности общезаводского хозяйства и вспомогательных служб.

Основной целью реконструкции и технического перевооружения является повышения эффективности производства через техническое перевооружение производства и, как следствие, за счет увеличения выпуска продукции, улучшения ее качества и снижения издержек производства [10].

Эффективность использования капитальных вложений в значительной мере зависит от их структуры, которая может быть технологической, воспроизводственной, отраслевой и территориальной.

Под технологической структурой капитальных вложений понимают долю отдельных затрат (строительно-монтажные работы, приобретение машин и оборудования проектно-изыскательские работы и пр.) в сметной стоимости.

Воспроизводственная структура характеризует долю капитальных вложений по различным направлениям использования – новое строительство, реконструкция и техническое перевооружение производства, расширение действующего производства. Реконструкция и техническое перевооружение намного выгоднее, чем новое строительство, так как сокращается срок ввода в действие производственных мощностей и значительно уменьшаются удельные капитальные вложения.

Под отраслевой структурой капитальных вложений понимают их соотношение по различным отраслям сельского хозяйства и народного хозяйства в целом.

Территориальная структура капитальных вложений – это их соотношение по отдельным экономическим районам, республикам, областям и краям Российской Федерации.[16].

Таким образом, на макроуровне инвестиции предопределяют в конечном итоге рост экономики. Направляя капитальные вложения на увеличение основного капитала общества (приобретение машин, оборудования, модернизацию и строительство зданий, инженерных сооружений), тем самым увеличивается национальное богатство и производственный потенциал страны.

Состояние экономики страны зависит от эффективности функционирования всех субъектов хозяйствования, т. е. коммерческих организаций.

Инвестиции, и в первую очередь капитальные вложения, являются основой для обеспечения этой эффективности на предприятии.

В конечном итоге инвестиции необходимы для обеспечения нормального функционирования предприятий в будущем, стабильного финансового состояния и получения максимальной прибыли. Все это определяет роль и значение инвестиций на микроуровне.

Таким образом, инвестиции являются важнейшей экономической категорией, они играют исключительно важную роль как на макро-, так и на микроуровне, и в первую очередь для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и на этой основе решения многих социальных проблем [11].

3. НЕОБХОДИМОСТЬ И ПУТИ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИЙ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Развитие отраслей агропромышленного комплекса, наращивание объемов производства сельскохозяйственной продукции, улучшение ее качества и повышение экономической эффективности аграрного сектора во многом определяется уровнем, динамикой и темпами инвестиционной активности сельскохозяйственных организаций [13].

Инвестиционный процесс на данном этапе выступает ключевым фактором экономического развития, если по форме – это совокупность экономических отношений, то по содержанию – часть воспроизводственного процесса. Функциональная роль инвестиционного процесса в структуре общественного воспроизводства состоит в конвертизации добавочного капитала в обновление и совершенствование базовых факторов производства – основных фондов и рабочей силы на основе реализации прогрессивных тенденций в развитии техники, технологий, организации производства [1].

Процесс инвестирования - сложный многогранный процесс, на который влияет множество факторов, имеющих важное научное и практическое значение.

Все факторы, влияющие на эффективность в зависимости от масштабности влияния можно разделить на 3 уровня:

· факторы, влияющие на эффективность инвестиций на макроуровне;

· факторы, влияющие на эффективность инвестиций на региональном уровне;

· факторы, влияющие на эффективность инвестиций на уровне предприятия.

К факторам, влияющим на эффективность инвестиций на макроуровне, можно отнести:

· эффективность проводимой государством экономической и социальной политики;

· инвестиционный риск;

· совершенство налоговой системы;

· уровень инфляции;

· политическую и социальную обстановку в стране;

· ставку рефинансирования ЦБ РФ и процентную ставку коммерческих банков;

· созданные условия для привлечения иностранных инвестиций;

· эффективность проводимой государством инвестиционной политики и др.

К факторам, влияющим на эффективность инвестиций на региональном уровне, можно отнести:

· эффективность проводимой экономической и социальной политики;

· инвестиционную привлекательность региона;

· уровень инвестиционного риска;

· инвестиционную привлекательность региона;

· совершенствование налоговой системы на региональном уровне и др.

К факторам, влияющим на эффективность инвестиций на уровне

предприятия, можно отнести:

· эффективность проводимой предприятием экономической и социальной политики;

· наличие эффективной инвестиционной политики;

· качество и конкурентоспособность выпускаемой продукции;

· уровень использования основных производственных фондов и производственных мощностей;

· степень рациональности использования имеющихся ресурсов на предприятии;

· компетентность руководителей предприятия и степень совершенства управления предприятием;

· качество и эффективность использования инвестиционных проектов и др [11].

Обеспечение непрерывного процесса воспроизводства основных фондов достигается за счет своевременного их восстановления при износе и выбытии. Основным условием наращивания производственных мощностей, преодоления спада производства в сельском хозяйстве, достижения финансовой стабильности и подъема экономики отраслей является оживление инвестиционной деятельности [3].

Главным источником финансирования инвестиционных проектов в сельском хозяйстве являются собственные средства предприятия. Классификация собственных источников инвестирования представлена на рисунке 4. К собственным источникам можно отнести все возможные каналы их поступления, идущие из самого предприятия, его совладельцев-собственников, например, амортизационные отчисления, прибыль от основной производствен-

ной деятельности, средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и другие средства хозяйства.

|

Рис.4. Собственные источники и формы финансирования инвестиционных проектов

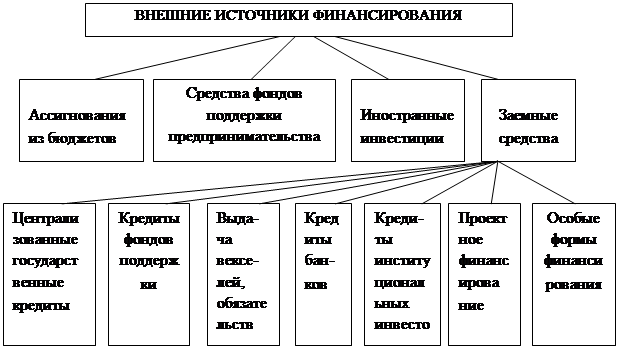

Для сельхозтоваропроизводителей особую роль на современном этапе играют внешние источники финансирования инвестиционной деятельности (рис. 5). Все они могут быть разделены на средства, получаемые в порядке временного займа (заемные средства), и на средства, полученные по другим основаниям, и не предусматривающим процессов финансового заимствования. Незаимствованные средства могут быть получены в одной из следующих форм:

· ассигнования из бюджетов различных уровней;

· средства из фондов поддержки и развития предпринимательства;

· зарубежные инвестиционные вложения.

Достаточно объемно выглядит возможная структура различных источников заимствования средств для последующего их инвестирования: централизованные государственные кредиты (под важные федерального и регионального значения проекты), кредиты фондов поддержки предпринимательства (малый бизнес), кредиты коммерческих банков, получение заемных средств под выдачу определенных денежных обязательств (векселей), финансирование на определенные проекты и др. [9].

|

Рис. 5. Внешние источники и формы финансирования инвестиционных проектов

В процессе производстве сельскохозяйственной продукции происходит постепенное изнашивание и выбытие основных фондов. Это вызывает необходимость осуществлять расширенное воспроизводство, главным источником которого выступают инвестиции. За их счет восстанавливают списанные и пришедшие в негодность основные фонды, приобретают дополнительные средства труда и др. [6]

В производственной сфере инвестиционный процесс должен быть направлен в первую очередь на развитие производственной инфраструктуры. В целях полного обеспечения потребностей хозяйств в объектах ремонта и хранения техники, хранения продукции, а также на строительство дорог внутрихозяйственного назначения требуются значительные размеры капитальных вложений [3].

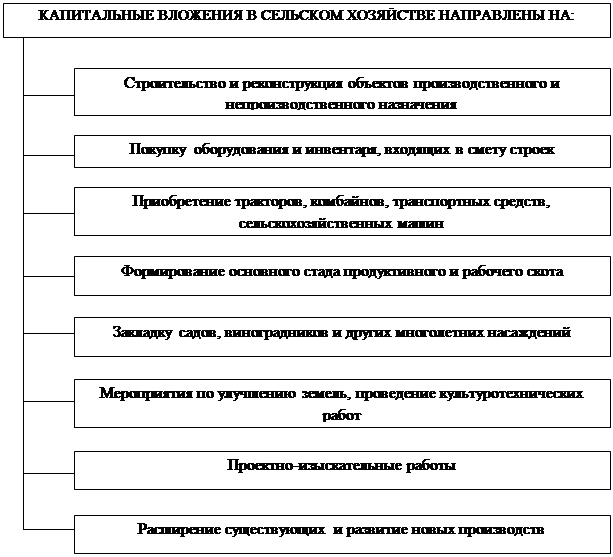

Основные направления инвестиций в форме капитальных вложений в сельском хозяйстве представлены на рисунке 6.

Первоочередными объектами инвестирования на селе в настоящий момент являются строительство и реконструкция объектов производственного и социального назначения, приобретение необходимого количества тракторов,

комбайнов, транспортных средств, сельскохозяйственных машин, оборудования, формирование основного стада продуктивного и рабочего скота, закладка садов, виноградников и других многолетних насаждений, мелиорирование, культуртехнические работы и др.[6]

Особенностью капитальных вложений в сельском хозяйстве является то, что эффект от них проявляется не сразу, в отличие от текущих вложений, а после их освоения и ввода в эксплуатацию. Эффективность инвестиций проявляется в росте производительности труда, увеличении выхода валовой продукции, снижении себестоимости производства.

Рис.6. Основные направления капитальных вложений в сельском хозяйстве

Повышение эффективности капитальных вложений в сельское хозяйство может быть достигнуто за счет:

· широкого применения типовых проектов, которые оправдали себя на практике; это позволяет снизить затраты и сроки на проектирование объекта, а также уменьшить риск выбора неэффективного проекта;

· сокращения сроков строительства и освоения объекта, что способствует уменьшению незавершенного строительства, а также сокращению времени между вложением инвестиций и получением экономического эффекта;

· обеспечением комплексности вложений; например, в животноводстве необходимо достичь оптимального сочетания вложений средств в строительство животноводческих помещений, кормоцехов и формирования основного стада;

· осуществление приоритетного вложения средств с учетом эффективности их использования. Так затраты на реконструкцию объектов окупаются в 2-3 раза быстрее, чем затраты на новое строительство;

· недопущения распыления капитальных вложений по многим объектам: концентрация инвестиций на строительстве отдельных объектов позволяет вести его непрерывно и сократить сроки ввода объекта в эксплуатацию;

· соблюдение режима экономии, удешевления строительства за счет использования более дешевых местных материалов и др. пути [16].

Наращивание производственных мощностей, достижение финансовой устойчивости, оживление инвестиционной деятельности должны осуществляться за счет совершенствования структуры формирования источников инвестирования. Она зависит, прежде всего, от специализации и концентрации производства, наличия финансовых ресурсов и ряда других факторов.

Для активизации инвестиционной деятельности следует шире использовать стимулирующее налогообложение, безвозмездные дотации на создание крупных объектов инфраструктуры и природоохранные беспроцентные займы, льготные режимы выплаты долгов и займов в банках, выпуск облигаций. При этом должны использоваться следующие основные принципы:

· развитие многообразных форм хозяйствования и собственности;

· повышение доли внутренних (собственных) источников накоплений для финансирования инвестиционных проектов;

· оптимизация конкурсного кредитования на возвратной основе;

· расширение гарантий государственного финансирования инвестиционных проектов, связанных с развитием научно-технического прогресса;

· увеличение бюджетного финансирования преимущественно для создания социальной инфраструктуры, имеющий некоммерческий (неприбыльный) характер;

· государственное финансирование инвестиционных проектов в соответствии с федеральными и региональными целевыми программами.

4. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В РЕКОНСТРУКЦИЮ КОРОВНИКА

Значительную часть национального богатства страны составляют созданные в процессе строительства здания и сооружения. Практика их эксплуатации показывает, что они могут быть использованы в течение длительного периода времени. Однако в ходе эксплуатации они подвергаются физическому и моральному износу. Общество заинтересовано в ограничении сроков износа, а значит, в увеличении сроков эксплуатации зданий и сооружений. Это может быть осуществлено посредством ремонта, технической реконструкции и модернизации [17].

В сельском хозяйстве капитальные вложения в реконструкцию имеют важное значение, особенно это касается отрасли животноводства.

При реконструкции ферм решается комплекс экономических, технических, социальных, архитектурно-планировочных и других задач.

Экономические задачи включают: увеличение объемов производства продукции, улучшение ее качества, углубление специализации производства, внедрение научной организации труда, снижение трудовых затрат, себестоимости продукции, повышение рентабельности производства и т. д.

Технические задачи заключаются во внедрении новой техники и технологии, создании условий для повышения продуктивности животных, увеличении мощностей вспомогательных объектов, повышении уровня инженерного оборудования, благоустройстве, замене изношенных конструкций, перепланировке и перестройке или достройке зданий и др.

Социальные задачи заключаются в повышении культуры производства и труда, вытеснении ручного труда механизированным, улучшении санитарных условий труда и т. д.

В архитектурно-планировочные задачи входят совершенствование генерального плана, устранение недостатков в застройке, зонирование территории и др.

Реконструкция ферм должна обеспечить рост производства продукции, повышение ее качества и эффективностипроизводства при меньших затратах, чем создание, новой фермы [14].

Проведем расчет показателей эффективности капитальных вложений в реконструкцию коровника, на основе данных, приведенных в таблице 1.

Таблица 1

Исходные данные для выполнения задания

| Показатели | До реконструкции | После реконструкции |

| Мощность объекта, коров | 200 | 228 |

| Годовой выход продукции | ||

| 1. Валовая | ||

| а) в натуральном выражении, ц | ||

| молоко | 5600 | 6840 |

| мясо выбракованных коров в живой массе | 200 | 230 |

| б) в действующих ценах реализации, тыс. р. | 3416 | 4172 |

| 2. Товарная | ||

| в натуральном выражении, ц | ||

| молоко | 5600 | 6840 |

| мясо выбракованных коров в живой массе | 200 | 230 |

| условное молоко | 7000 | 8450 |

| Себестоимость годового выхода продукции, тыс. р. | 1239 | - |

| Капитальные вложения, тыс. р. | 108 | 382,2 |

| Численность обслуживающего персонала, чел. | 12 | 11 |

| Стоимость ремонтного молодняка, тыс. р. | - | 160 |

Показателем сравнительной экономической эффективности капитальных вложений в реконструкцию коровника является минимум приведенных затрат.

Приведенные затраты – это сумма годовых текущих издержек и капитальных вложений в расчете на год, исчисляемых путем умножения их на нормативный коэффициент экономической эффективности.

Чтобы рассчитать сумму приведенных затрат, нужно определить себестоимость производимой продукции, а следовательно провести поэлементный расчет затрат, составляющий себестоимость этой продукции.

Проведем поэлементный расчет затрат, составляющих себестоимость продукции. Для этого составим сводную смету и определим структуру производственных затрат (табл. 2).

Формирование сводной сметы будем проводить поэлементно с использованием данных таблиц 3 – 7 и методических указаний.

Таблица 2

Сводная смета и структура затрат

| Статьи затрат | Сумма, тыс. р. | Структура, % |

| Стоимость кормов и подстилки | 589,713 | 30,50 |

| Заработная плата с начислениями | 364,491 | 18,85 |

| Стоимость энергоресурсов | 210,388 | 10,88 |

| Спецодежда и малоценный инвентарь | 10,836 | 0,56 |

| Амортизационные отчисления | 117,149 | 6,06 |

| Текущий ремонт | 118,615 | 6,14 |

| Транспортные расходы | 89,757 | 4,64 |

| Медикаменты и дезсредства | 3,835 | 0,20 |

| Стоимость ремонтного молодняка | 160 | 8,28 |

| Прочие основные затраты | 166,478 | 8,61 |

| Итого основных затрат | 1831,26 | 94,72 |

| Общепроизводственные и общехозяйственные затраты | 102,043 | 5,28 |

| Всего основных и накладных затрат | 1933,303 | 100 |

| Стоимость побочной продукции (навоза) | 388,700 | 20,11 |

| Всего затрат без стоимости побочной продукции | 1544,603 | 79,89 |

Для нахождения общей суммы стоимости кормов и подстилки заполним последнюю колонку таблицы 3. То есть стоимость единицы каждого вида корма умножим на расход этого корма и получим стоимость расхода кормов каждого вида. По строке «Итого» выведем общую стоимость кормов и подстилки, суммируя все стоимости расхода кормов каждого вида. В нашем случае она равна 589712 р. 96 к. или 589,713 тыс. р.

Таблица 3

Стоимость кормов и подстилки

| Корма | Стоимость ед. корма, р. | Расход кормов, ц | Сумма, р. |

| Сено | 30,5 | 2325,6 | 70930,80 |

| Силос | 18,2 | 11046,6 | 201048,12 |

| Корнеплоды | 50,8 | 1162,8 | 59070,24 |

| Зеленый корм | 12,6 | 10032,0 | 126403,20 |

| Сенаж | 15,4 | 2325,6 | 35814,24 |

| Солома | 8,4 | 1162,8 | 9767,52 |

| Комбикорм | 55,4 | 1564,6 | 86678,84 |

| Итого: | х | х | 589712,96 |

Общий годовой фонд заработной платы рассчитаем на основе исходных данных представленных в таблице 4. Расчеты будем производить во вспомогательной таблице (табл. 5).

Таблица 4

Исходные данные для расчета численности работников и годового фонда заработной платы по ферме

| Категория работников | Тарифный разряд | Тарифная ставка или должностной оклад (месячный), р. | Количество обслуживающего персонала, чел. |

| Оператор машинного доения | 4-й | 1676,164 | 2 |

| Оператор по уходу за животными | 4-й | 1517,186 | 2 |

| Механизатор по раздаче кормов и уборке навоза | 4-й | 1517,186 | 1 |

| Оператор по искусственному осеменению | 4-й | 1676,164 | 1 |

| Слесарь | - | 1467,016 | 1 |

| Оператор по ветобслуживанию животных | - | 1467,016 | 1 |

| Лаборант | - | 1522,000 | 1 |

| Учетчик | - | 1522,000 | 1 |

| Подсменный | 4-й | 1676,164 | 1 |

Сначала рассчитаем годовой фонд зарплаты на 1 работника. Годовой фонд заработной платы на 1 работника находится как произведение месячной зарплаты (тарифный или должностной оклад с учетом 20% надбавки за продукцию и 25% районного коэффициента) на 12 месяцев. Причем 20% надбавки за продукцию начисляют только операторам, механизатору и подсменному. Рассчитав годовой фонд заработной платы на 1 работника, можем найти общий годовой фонд заработной платы, как произведение годового фонда зарплаты по категориям работников на количество обслуживающего персонала. В нашем случае общий годовой фонд заработной платы составляет 289049 р. А всего заработной платы с отчислениями (26,1%) составляет 364491 р.

Таблица 5

Численность работников и годовой фонд заработной платы по ферме

| Категория работников | Тариф-ный разряд | Месячная заработная плата работника, р. | Годовой фонд зарплаты 1 работника, р. | Кол-во обслужива- ющего персонала, чел. | Общий годовой фонд зарплаты, р. |

| Тарифная ставка или должностной оклад | Тарифная ставка или должностной оклад с учетом 20% надбавки за продукцию и 25% район. коэффициента | ||||

| Оператор машинного доения | 4-й | 1676,164 | 29165,254 | 2 | 58330,5072 |

| Оператор по уходу за животными | 4-й | 1517,186 | 26399,036 | 2 | 52798,0728 |

| Механизатор по раздаче кормов и уборке навоза | 4-й | 1517,186 | 26399,036 | 1 | 26399,036 |

| Оператор по искусственному осеменению | 4-й | 1676,164 | 29165,254 | 1 | 29165,254 |

| Слесарь | - | 1467,016 | 22005,24 | 1 | 22005,24 |

| Оператор по ветобслуживанию животных | - | 1467,016 | 25526,078 | 1 | 25526,078 |

| Лаборант | - | 1522,000 | 22830 | 1 | 22830 |

| Учетчик | - | 1522,000 | 22830 | 1 | 22830 |

| Подсменный | 4-й | 1676,164 | 29165,254 | 1 | 29165,254 |

| Итого: | х | х | х | х | 289049,442 |

| Всего с отчислениями 26,1% | х | х | х | х | 364491,346 |

Расчет стоимости энергоресурсов представлен в таблице 6. Стоимость отдельных энергоресурсов находится как произведение количества данного вида ресурсов (из расчета на все поголовье) на стоимость единицы этого вида ресурсов. Общая стоимость используемых на данной ферме энергоресурсов рассчитывается как сумма стоимостей отдельных видов ресурсов. В нашем случае общая стоимость энергоресурсов равна 210388 р.

Таблица 6

Расчет стоимости энергоресурсов

| Энергоресурсы | Кол-во (из расчета на все поголовье) | Стоимость единицы, р. | Общая стоимость, р. |

| Вода, м3 | 10585,0 | 3,50 | 37047,5 |

| Стоки, м3 | 1496,5 | 3,10 | 4639,15 |

| Электроэнергия, кВт*ч | 140202 | 0,88 | 123377,76 |

| Мазут, т | 50,36 | 900 | 45324 |

| Итого: | х | х | 210388,41 |

Стоимость спецодежды и малоценного инвентаря находится как сумма стоимости спецодежды и стоимости малоценного инвентаря. Стоимость малоценного инвентаря составляет 5336 р., стоимость одного комплекта спецодежды равна 500 р. В здании предусмотрено 11 работников, следовательно, стоимость спецодежды составит 5500р. (11 чел*500 р.). Тогда стоимость спецодежды и малоценного инвентаря равна 10836 р. (5500р.+5336р.).

Для нахождения объема транспортных расходов на основании данных о расстоянии подвозки кормов и стоимости 1 т/км их транспортировки (табл. 7.1) и данных о расходе кормов на все поголовье (табл. 3) рассчитаем вспомогательную таблицу 7.2.

Сначала найдем стоимость поставки 1 т груза как произведение расстояния подвозки кормов на стоимость 1 т/км груза. Стоимость доставки каждого вида корма рассчитаем как произведение стоимости поставки 1 т груза на расход данного вида корма (в расчете на все поголовье).

Таблица 7.1

Исходные данные для расчета транспортных затрат

| Вид груза | Расстояние, км | Стоимость 1 т/км груза, р. |

| Сенаж | 2 | 5,10 |

| Сено | 15 | 4,80 |

| Солома | 12 | 4,80 |

| Силос | 2 | 6,00 |

| Корнеплоды | 3 | 5,80 |

| Комбикорм | 30 | 6,20 |

| Зеленые корма | 3 | 6,50 |

Совокупный объем транспортных затрат определяется как сумма стоимостей доставки каждого вида корма. В итоге получили, что объем транспортных затрат равен 89757 р.

Таблица 7.2

Расчет объема транспортных затрат

| Вид груза | Стоимость доставки 1 т груза, р. | Расход кормов, т | Стоимость доставки всего корма, р. |

| Сенаж | 10,20 | 232,56 | 2372,11 |

| Сено | 72,00 | 232,56 | 16744,32 |

| Солома | 57,60 | 116,28 | 6697,73 |

| Силос | 12,00 | 1104,66 | 13255,92 |

| Корнеплоды | 17,40 | 116,28 | 2023,27 |

| Комбикорм | 186,00 | 156,46 | 29101,56 |

| Зеленые корма | 19,50 | 1003,20 | 19562,40 |

| Итого: | х | х | 89757,31 |

Амортизационные отчисления определяются по 2 производственным объектам: 1. Амортизация коровника на 228 голов, которая определяется как сумма отчислений на строительно-монтажные работы и отчислений на оборудование;

2. Амортизация жижесборника, которая определяется как сумма отчислений на строительно-монтажные работы.

Амортизационные отчисления будем определять на основе исходных данных (табл. 8). Для этого рассчитаем вспомогательную таблицу 9.

Таблица 8

Исходные данные для расчета амортизационных отчислений и отчислений на текущий ремонт

| Производствен-ный объект | Стоимость основных фондов, тыс. р. | Норма амортизационных отчислений, % | |||

| всего | в том числе | на полное восстановление | |||

| строительно- монтажные работы | оборудование | строительно- монтажные работы | оборудование | ||

| Реконструкция коровника на 228 голов | 667,00 | 588,932 | 78,068 | 8,3 | 20,0 |

| Жижесборник СМК 10 м; 2 шт | 136,88 | 136,88 | - | 8,5 | - |

| Всего | 803,88 | 725,81 | 78,068 | - | - |

| Остаточная балансовая стоимость | 382,278 | 302,876 | 79,402 | 8,3 | 20,0 |

| Итого: | 1186,15 | 1028,6 | |||

Сумма отчислений по производственным объектам находится как произведение стоимости основных фондов данного вида на соответствующую норму отчислений. В нашем случае амортизационные отчисления по ферме равны 117,149 тыс. р.(85,655+31,494).

Таблица 9

Расчет амортизационных отчислений

| Производствен-ный объект | Стоимость основных фондов, тыс. р. | Амортизационные отчисления | |||||

| всего | в том числе | норма отчислений, % | Сумма отчислений, тыс. р. | ||||

| Строи-тельно-монтаж-ные работы | Оборудование | Строительно-монтажные работы | оборудование | Строите-льно-монтаж-ные работы | Оборудо вание |

||

| Реконструкция коровника на 228 голов | 667,00 | 588,932 | 78,068 | 8,3 | 20,0 | 48,881 | 15,614 |

| Жижесборник СМК 10м; 2 шт | 136,88 | 136,88 | - | 8,5 | - | 11,635 | - |

| Всего | 803,88 | 725,81 | 78,068 | - | - | 60,516 | 15,614 |

| Остаточная балансовая стоимость | 382,278 | 302,876 | 79,402 | 8,3 | 20,0 | 25,139 | 15,880 |

| Итого: | 1186,15 | 1028,6 | 157,47 | х | х | 85,655 | 31,494 |

Затраты на текущий ремонт определяют в размере 10% от стоимости основных фондов. Таким образом, расходы на текущий ремонт равны:

1186,15*10%=118,615 тыс. р.

Стоимость медикаментов и дезсредств вычислим исходя из того, что стоимость медикаментов, перевязочных средств и средств дезинфекции составляет в расчете на 1 голову 16,82 р. Данная ферма рассчитана на 228 голов. Следовательно, стоимость медикаментов и дезсредств равна:

228*16,82=3834,96 р. или 3,835 тыс. р.

Стоимость ремонтного молодняка дана по условию и составляет 160 тыс. р.

Прочие основные затраты берем в размере 10% от суммы всех поименованных в табл. 2 основных затрат. Сумма прочих основных затрат равна:

(589,713+364,491+210,388+10,836+117,149+118,615+89,757+3,835+160)**10%=1664,784*10%=166,478 тыс. р.

Итого основных затрат найдем как сумма всех поименованных в табл.2 затрат и прочих основных затрат. Итого основных затрат:

1664,784+166,478=1831,26 тыс. р.

Общепроизводственные и общехозяйственные затраты определим в размере 17% от суммы основных затрат на амортизацию, текущий ремонт и заработную плату. Таким образом, общепроизводственные и общехо-зяйственные затраты равны:

(117,149+118,615+364,491)*17%=102,043 тыс. р.

Объем основных и накладных затрат рассчитаем как сумму объема основных, и общепроизводственных и общехозяйственных затрат.

1831,26+102,043= 1933,303 тыс. р.- составляет объем основных и накладных затрат.

Стоимость побочной продукции рассчитаем исходя из того, что выход навоза в расчете на все поголовье составляет 3887 т, а стоимость 1 т навоза равна 100 р., следовательно, стоимость побочной продукции равна:

3887*100=388700 р., или 388,7 тыс. р.

Для того, чтобы найти объем затрат без стоимости побочной продукции из суммы основных и накладных затрат вычтем стоимость навоза, получим:

1933,303 – 388,700=1544,603 тыс. р.

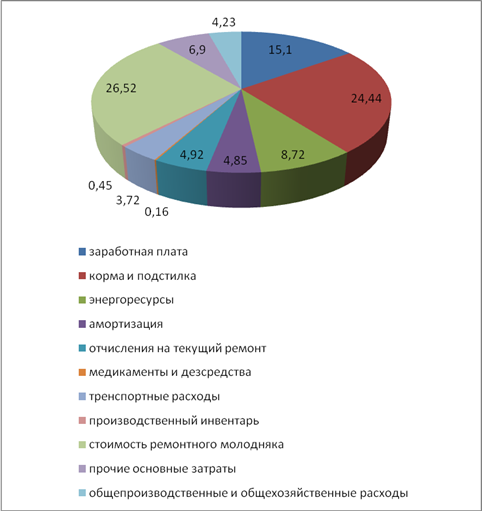

Рассчитаем структуру производственных затрат по табл. 2., графическое изображение структуры основных и накладных затрат представлено на рис. 7

Рис. 7. Структура основных и накладных затрат на производство продукции

В структуре затрат 95% составляют основные затраты и 5% приходится на общепроизводственные и общехозяйственные затраты. Из диаграммы видно, что в структуре производственных затрат наибольшую долю занимают затраты на корма и подстилку, которые составляют 30%. Удельный вес заработной платы работникам данной фермы составляет около 19%, расходы на энергоресурсы в структуре затрат занимают 11%. Стоимость ремонтного молодняка и прочие основные затраты составляют по 8% от объема общих затрат, а амортизационные отчисления и расходы на текущий ремонт – по 6%, 5% составляют транспортные расходы. Затраты на спецодежду и малоценный инвентарь, а также на медикаменты и дезсредства составляют в общей сумме около 1 %. В структуре затрат стоимость побочной продукции (навоза) занимает 20%, а следовательно общий объем затрат за вычетом стоимости побочной продукции составляет 80%.

На основе данных сводной сметы (табл. 2) произведем поэлементный расчет затрат для определения себестоимости производимой на данной ферме продукции (молоко, мясо в живой массе), для этого рассчитаем таблицу 10. Себестоимость 1 ц. продукции определим путем исчисления денежных затрат по элементам, связанным с производством и реализацией данного вида продукции, с последующим делением суммы затрат на валовой выход продукции.

При калькуляции себестоимости производимой продукции 75% объема затрат следует относить на себестоимость молока, а 25% затрат на себестоимость мяса в живой массе. Стоимость ремонтного молодняка в полном объеме относится только на себестоимость мяса в живой массе.

Общий объем основных затрат, относимых на молоко можно найти как сумму всех поименованных затрат, представленных в табл. 10 или следующим образом:

Итого основных затрат, относимых на молоко = (итого основных затрат [табл. 2] – стоимость ремонтного молодняка)*75%

Общий объем основных затрат, относимых на мясо в живой массе рассчитывается аналогично.

Итого основных затрат, относимых на мясо в живой массе = (итого основных затрат [табл. 2] – стоимость ремонтного молодняка)*25% + стоимость ремонтного молодняка.

Таблица 10

Калькуляция себестоимости молока, мяса в живой массе

| Статья затрат | Молоко | Мясо в живой массе | ||||

| всего, р. | на 1 ц, р. | структура, % | всего, р. | на 1 ц, р. | структура, % | |

| Заработная плата с начислениями | 273368 | 39,97 | 20,55 | 91123 | 396,19 | 15,10 |

| Корма и подстилка | 442285 | 64,66 | 33,26 | 147428 | 640,99 | 24,44 |

| Энергоресурсы | 157791 | 23,07 | 11,86 | 52597 | 228,68 | 8,72 |

| Амортизационные отчисления | 87862 | 12,85 | 6,61 | 29287 | 127,33 | 4,85 |

| Отчисления на текущий ремонт | 88961 | 13,01 | 6,69 | 29654 | 128,93 | 4,92 |

| Медикаменты и дезсредства | 2876 | 0,42 | 0,22 | 959 | 4,17 | 0,16 |

| Транспортные расходы | 67318 | 9,84 | 5,06 | 22439 | 97,56 | 3,72 |

| Производственный инвентарь | 8127 | 1,19 | 0,61 | 2709 | 11,78 | 0,45 |

| Стоимость ремонтного молодняка | х | х | х | 160000 | 695,65 | 26,52 |

| Прочие основные затраты | 124859 | 18,25 | 9,39 | 41620 | 180,96 | 6,90 |

| Итого основных затрат | 1253445 | 183,25 | 94,25 | 577815 | 2512,24 | 95,77 |

| Общепроизводственные и общехозяйственные расходы | 76532 | 11,19 | 5,75 | 25511 | 110,92 | 4,23 |

| Всего затрат | 1329977 | 294,44 | 100 | 603326 | 2623,16 | 100 |

| Стоимость побочной продукции | 291525 | 42,62 | 21,92 | 97175 | 422,50 | 16,11 |

| Всего затрат без стоимости побочной продукции | 1038452 | 151,82 | 78,08 | 506151 | 2200,66 | 83,89 |

Общий объем затрат по видам продукции находится как сумма основных и накладных затрат.

Всего затрат без стоимости побочной продукции, относимых на конкретный вид продукции, найдем как общий объем затрат на производство данного вида продукции за вычетом стоимости побочной продукции.

В результате расчетов мы получили, что общие затраты на производство молока на данной ферме составляют 1329977 р., а себестоимость 1 ц. молока, за вычетом стоимости побочной продукции равна 151,82 р.

Общие затраты на производство мяса в живой массе составили 603326 р., а себестоимость 1 ц. мяса равна 2200,66 р.

Структура основных и накладных затрат на производство молока представлена на рисунке 8.

Рис. 8. Структура себестоимости производимого молока

Из диаграммы видно, что наибольший удельный вес (33%) в структуре себестоимости молока занимают затраты на корма и подстилку, немного меньше в структуре занимают затраты на оплату труда работников – почти 21%, затраты на энергоресурсы составляют 12%. Амортизация и отчисления на текущий ремонт в структуре себестоимости молока занимают по 7%, транспортные расходы и накладные расходы – 5 и 6% соответственно. Затраты на медикаменты и производственный инвентарь в общей сумме составляют около 1%. Прочие основные затраты в структуре себестоимости равны 9%.

Удельный вес стоимости побочной продукции, относимой на затраты на производство молока составляет 22%, следовательно, доля затрат за вычетом стоимости побочной продукции – 78%.

Структура себестоимости мяса в живой массе представлена на рисунке 9.

Рис. 9. Структура себестоимости мяса в живой массе

Из рисунка видно, что удельный вес затрат на корма и подстилку и стоимости ремонтного молодняка почти одинаков и составляет 24 и 27% соответственно. 15% затрат – это затраты на оплату труда работников, затраты на энергоресурсы занимают в структуре себестоимости 9%, прочие основные затраты составляют 7%, удельный вес остальных затрат на производство мяса в живой массе составляем 5% или менее каждый.

Удельный вес стоимости побочной продукции, относимой на затраты по производству мяса составляет 16%, тогда доля затрат без стоимости побочной продукции – 84%.

На основании исходных данных и расчетов, проведенных в таблицах 2 – 10 рассчитаем показатели эффективности капитальных вложений в реконструкцию коровника (табл. 11).

Данные о мощности объекта, годового выхода валовой продукции в натуральном выражении и ценах реализации, объеме капитальных вложений и численности персонала находятся в таблице 1.

Надой на фуражную корову, кг = годовой выход валовой продукции, ц / мощность объекта, коров*100;

Себестоимость годового выхода продукции до реконструкции дана в исходных данных (табл. 1), после реконструкции – в сводной смете затрат (табл. 2).

Чистый доход (+), убыток (-), тыс. р. = Годовой выход валовой продукции в ценах реализации, тыс.р. - Себестоимость годового выхода продукции, тыс.р.

Уровень рентабельности, % = Чистый доход (+); убыток (-), тыс. р. / Себестоимость годового выхода продукции, тыс.р. * 100

Срок окупаемости капитальных вложений определим по формуле:

Т0 = К /ΔП, где

Т0 – срок окупаемости капитальных вложений, лет

ΔП – прирост прибыли в результате прироста капитальных вложений, тыс. р.

К – капитальные вложения, тыс. р.

Коэффициент эффективности капитальных вложений – обратный показатель сроку окупаемости, находится по формуле:

Э0 = ΔП / К , где

Э0 – коэффициент эффективности капитальных вложений

Удельные капитальные вложения на 1 голову, р. = капитальные вложения, тыс. р. / мощность объекта, коров * 1000

Таблица 11

Эффективность капитальных вложений в реконструкцию коровника

| Показатели | До реконструкции | После реконструкции | Результат (+ ; - ) |

| Мощность объекта, коров | 200 | 228 | 28 |

| Годовой выход валовой продукции, ц | |||

| молоко | 5600 | 6840 | 1240 |

| мясо в живой массе от выбракованных коров | 200 | 230 | 30 |

| Годовой выход валовой продукции в ценах реализации, тыс. р. | 3416 | 4172 | 756 |

| Надой на фуражную корову, кг | 2800 | 3000 | 200 |

| Себестоимость годового выхода продукции, тыс. р. | 1239 | 1544,603 | 305,603 |

| Чистый доход (+), убыток (-); тыс. р. | 2177 | 2627,397 | 450,397 |

| Капитальные вложения, тыс. р. | 108 | 382,2 | 274,2 |

| В т.ч. дополнительные | - | 274,2 | - |

| Численность персонала, чел. | 12 | 11 | -1 |

| Уровень рентабельности, % | 176 | 170 | -6 |

| Срок окупаемости капитальных вложений, лет | |||

| а) общих | 0,2 | 0,8 | 0,6 |

| б) дополнительных | - | 0,6 | - |

| Коэффициент эффективности капитальных вложений | |||

| а) общих | 4,2 | 1,2 | -3 |

| б) дополнительных | - | 1,6 | - |

| Удельные капитальные вложения на 1 голову, р. | |||

| а) общие | 540 | 1676 | 1136 |

| б) дополнительные | - | 1203 | - |

| Производство валовой продукции на 1 работника, р. | 284667 | 379273 | 94606 |

| Затраты труда основных рабочих на 1 ц валовой продукции, чел.–ч. | |||

| а) молоко | 3,2 | 2,4 | -0,8 |

| б) мясо в живой массе | 29,9 | 23,9 | -6 |

| Себестоимость 1ц продукции, р. | |||

| а) молоко | 165,94 | 151,82 | -14,12 |

| б) мясо в живой массе | 1548,75 | 2200,66 | 651,91 |

| Приведенные затраты, тыс.р. | |||

| а) общие | 942,21 | 1038,46 | 96,25 |

| б) на единицу продукции | 0,17 | 0,16 | -0,01 |

| Сумма годовой экономии от снижения себестоимости на 1 тыс. р. капиталовложений, тыс. р | - | - | 0,435 |

| Годовой экономический эффект, тыс.р. | - | - | 450,832 |

Производство валовой продукции на 1 работника, р. = годовой выход валовой продукции в ценах реализации, тыс. р. / Численность персонала, чел*1000.

Затраты труда основных рабочих на 1 ц валовой продукции, чел.-час = норма годового рабочего времени, часов * численность персонала, чел / валовой выход продукции, ц.

Норма годового рабочего времени равна 1995 часов (285 дней*7 часов).

Так как мы находим затраты труда основных рабочих на конкретный вид продукции (молоко, мясо в живой массе), то объем годового рабочего времени всего персонала разнесем на каждый вид продукции в размере 75 и 25% соответственно.

Таким образом, затраты труда основных рабочих на производство 1 ц продукции, чел.-ч. = (1995 ч.*численность персонала, чел)*75%(25%) / валовой выход продукции данного вида, ц.

Себестоимость 1 ц продукции, р.(до реконструкции) = себестоимость годового выхода продукции, тыс. р. * 75% (25%) / годовой выход продукции данного вида, ц.

Себестоимость годового выхода продукции после реконструкции берем из табл. 10.

Приведенные затраты – это сумма годовых текущих издержек и капитальных вложений в расчете на год, исчисляемых путем умножения их на нормативный коэффициент экономической эффективности. Рассчитывают по формуле:

Пз = С + Ен*К, где

Пз – приведенные затраты, тыс. р.;

С – себестоимость производимого молока, тыс. р.;

Ен – нормативный коэффициент экономической эффективности, Ен=0,12;

К – капитальные вложения в реконструкцию коровника, тыс. р.

Сумма годовой экономии от снижения себестоимости на 1 тыс. р. капиталовложений рассчитывается по формуле:

Э = (С1 – С2) / (К2 – К1)* Vусл. м., где

С1 и С2 – себестоимость единицы продукции до и после реконструкции тыс. р. соответственно;

К1 и К2 – капитальные вложения до и после реконструкции, тыс. р. соответственно;

Vусл. м. – объем произведенной продукции, выраженный в условное молоко после реконструкции.

Годовой экономический эффект рассчитаем по формуле:

Эф = (С1 – С2) / (К2 – К1)* Vусл. м. + ∆П, где

∆П прирост прибыли в результате прироста капитальных вложений, тыс. р.

Проанализируем полученные данные и определим результат капитальных вложений, направленных в реконструкцию коровника.

В результате капитальных вложений получили увеличение валовой продукции: молока на 1240 ц, мясо в живой массе на 30 ц. в годовых ценах реализации это привело к увеличению выручки на 756 тыс. р. Несмотря на увеличение выручки, довольно значительно возросла и себестоимость годового выхода продукции, после реконструкции она увеличилась на 305,603 тыс. р., по сравнению с данными до реконструкции. В связи с этим уменьшился уровень рентабельности, до реконструкции он составлял 176% или на 1 р. затрат на производство продукции (ее себестоимости) приходится 1р.76 коп. чистой прибыли, после реконструкции уровень рентабельности составил 170%, то есть на 1 р. затрат стало приходиться на 6 к. меньше чистой прибыли. Срок окупаемости капитальных вложений увеличился на 0,6 лет, это связано с увеличением самих капитальных вложений на сумму дополнительных (274,2 тыс. р.). Коэффициент эффективности капитальных вложений измеряется отношением прироста прибыли к вызвавшим этот прирост капитальным вложениям. До реконструкции коэффициент эффективности составлял 4,2, то есть 4р.2к. чистой прибыли получили на 1 р. капитальных вложений. После реконструкции коэффициент эффективности капитальных вложений уменьшился на 3, то есть на 1 р. капитальных вложений получили 1р.2к. чистой прибыли. Это уменьшение связано с увеличением капитальных вложений на сумму дополнительных. Удельные капитальные вложения на 1 голову после реконструкции увеличились на 1136 р., то есть сумма капитальных вложений после реконструкции в расчете на 1 голову увеличилась на 1136 р. Это также связано с увеличением суммы капитальных вложений. После реконструкции производство валовой продукции в расчете на 1 работника увеличилось на 94606 р., это связано как с увеличением годового выхода валовой продукции, так и с уменьшением численности работников. Затраты труда основных рабочих после реконструкции уменьшились как в расчете на 1 ц молока (на 0,8 чел.-ч.), так и на 1 ц мяса (на 6 чел.-ч.). Это связано с уменьшением численности персонала. Если рассчитать себестоимость единицы продукции, получим что себестоимость 1 ц молока уменьшилась на 14 р., а себестоимость мяса в живой массе довольно значительно возросла – на 652 р. такое увеличение себестоимости мяса в живой массе может быть связано с тем, что после реконструкции довольно большие затраты были сделаны на ремонтный молодняк (160 тыс. р.). Экономически целесообразным считается вариант, обеспечивающий минимум приведенных затрат. По результатам проведенных расчетов мы видим, что приведенные затраты в расчете на единицу произведенного молока после реконструкции уменьшились, но не значительно. Уменьшение приведенных затрат произошло на 0,01 тыс. р. или затраты на производство 1 ц молока после реконструкции снизились на 10 р. Сумма годовой экономии от снижения себестоимости на 1 тыс. р. капиталовложений составила 435 р., следовательно, годовой экономический эффект составляет 450,832 тыс. р.

Таким образом, в целом положительного эффекта от капитальных вложений в реконструкцию коровника не получили, так как не смотря на увеличение объема произведенной продукции, дохода, снижения затрат труда основных рабочих на производство 1 ц продукции, уменьшился уровень рентабельности производства и коэффициент эффективности капитальных вложений. Хотя показатели эффективности капитальных вложений, рассчитанные по себестоимости молока положительные, но по ним мы не можем судить об эффективности производства продукции в целом, так как структура затрат на производство молока и мяса в живой массе различны.

ЗАКЛЮЧЕНИЕ

Инвестиции – это сложная экономическая категория. По своей сущности понятие «инвестиции» намного шире, чем «капитальные вложения». Капитальные вложения являются составной частью инвестиций. Инвестиционные вложения принято делить на реальные и портфельные. Портфельные инвестиции – вложения в ценные бумаги и активы других предприятий. Реальные инвестиции – вложения в основные, оборотные средства и нематериальные активы. Капитальные вложения – это вложения только в основные средства.

Инвестиции как экономическая категория проявляется через свои функции:

· процесс простого и расширенного воспроизводства основных фондов как в производственной, так и в непроизводственной сфере;

· процесс обеспечения и восполнения оборотного капитала;

· перелив капитала из одной сферы в другие, более привлекательные в форме реальных и портфельных инвестиций;

· перераспределение капитала между собственниками путем приобретения акций и вкладов в активы других предприятий;

· основа для развития экономики на макро- и микроуровне.

Капитальные вложения, как составная часть инвестиций, являются основой для осуществления капитального строительства. Они могут быть направлены на: новое строительство; реконструкцию действующего предприятия; техническое перевооружение производства; расширение действующего предприятия и другие цели.

Основными источниками финансирования инвестиций и капитальных вложений являются: собственные финансовые ресурсы предприятия; заемные; привлеченные финансовые средства и инвестиционные ассигнования.

Первоочередными объектами инвестирования на селе в настоящий момент являются строительство и реконструкция объектов производственного и социального назначения, приобретение необходимого количества тракторов, комбайнов, транспортных средств, оборудования, формирование основного стада продуктивного и рабочего скота, закладка садов, виноградников и других многолетних насаждений, мелиорирование, культуртехнические работы и др.

Таким образом, инвестиции являются важнейшей экономической категорией, они играют исключительно важную роль как на макро-, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и на основе этого решения многих социальных проблем.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Зельднер А. Инвестиции как условие экономического роста АПК // Международный сельскохозяйственный журнал. – 2005.-№5.–С. 19–20.

2. Игошин Н. В. Инвестиции. Организация управления и финансирования. М.:ЮНИТИ. – 2000. – 413 с.

3. Коваленко Н. Я. Экономика сельского хозяйства. М.: ЭКМОС. – 1999. – 448 с.

4. Кулов А. Р. Доходность сельского хозяйства и инвестиционная активность в отрасли // Финансы. – 2006.-№11.-С. 7-10.

5. Лукашев Н. И. Проблемы обновления основных производственных фондов в сельском хозяйстве // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2005.-№12.-С. 11-13.

6. Лякишева И., Шутьков С. Инвестиционные процессы в сельском хозяйстве // АПК: экономика, управление. – 2006.-№2.-С.22-27.

7. Мельников В. С. Оценка привлекательности объектов реального сектора экономики для банковских инвестиций // Сибирская финансовая школа. – 2006.-№2.-С.82-85.

8. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений. – Федеральный закон РФ от 25.02.1999 г. № 39-ФЗ

9. Попов Н. А. Экономика сельского хозяйства. – М.: Дело и сервис. – 2000. – 368 с.

10. Романенко И. В. Экономика предприятия. – М.: Финансы и статистика. – 2005. – 264 с.

11. Сергеев И. В., Веретенникова И. И. экономика организаций (предприятий). – М.: ПРОСПЕКТ. – 2005. – 560 с.

12. Серов В. Эффективность инвестиционных процессов в региональном АПК // АПК: экономика, управление. – 2005.-№12. – С.23-31.

13. Симичев А. Роль инвестиций в развитии сельскохозяйственного производства // Международный сельскохозяйственный журнал. – 2005. -№2. – С.22-23.

14. Ходанович Б. В. Проектирование и строительство животноводческих объектов. – М.: Агропромиздат. – 1990. – 255 с.

15. Чуев И. Н., Чечевицына Л. Н. Экономика предприятия. – М.: Дашков и Ко . – 2003. – 416 с.

16. Экономика сельского хозяйства / Под. ред. И. А. Минакова. – М.: Колос. – 2000. – 328 с.

17. Экономика строительства /Под. ред. Ю. Ф. Симионова. – М.: МарТ. – 2003. – 352 с.

Похожие рефераты:

Стратегия социально-экономического развития Нижнекамского муниципального района до 2012 года

Экономическая эффективность инвестиций в материально-техническую базу молочного скотоводства

Сельскохозяйственная кооперация

Организация учета в учебно-опытном хозяйстве ЛНАУ

Экономика развития ПМР в 2010 году

Инновационная привлекательность сельскохозяйственного производства Калужской области

Оценка финансового состояния коммерческого предприятия на примере ОАО "Снежка"

Учет и анализ основных фондов сельскохозяйственных организаций

Анализ хозяйственной деятельности КФХ Рассвет

Учет инвестиционных расходов в основной капитал (на примере РСУП "Совхоз Лидский")

Организация учета долгосрочных инвестиций в ЗАО "Кумакское"

Научно-методологические основы формирования земельных отношений в условиях модернизации экономики

Создание инвестиционной инфраструктуры в регионе