| Скачать .docx |

Курсовая работа: Инвестиционный климат организации

Содержание

Введение

1. Теоретические и правовые основы инвестиционной деятельности организации

1.1 Теоретическая сущность инвестиций и её роль в процессе воспроизводства

1.2 Классификация инвестиций

2. Исследование инвестиционного климата в организации

2.1 Сущность и виды инвестиционных проектов

2.2 Основные подходы к исследованию инвестиционного климата предприятий

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Введение

Термин «инвестиции» начал использоваться в отечественной экономической литературе начиная с 80-х годов. В условиях административной системы управления экономикой основным понятием инвестиционной деятельности являлись капитальные вложения. Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход. Эффективность управления инвестиционным проектом определяется множеством факторов. Она зависит от того, насколько инвестиционный проект проработан:

- с коммерческой позиции, выявляющей величину спроса на продукцию;

- технической, определяющей техническую его обоснованность;

- финансовой, характеризующей степень возмещения затрат;

- экономической, формирующей соотношение результатов и затрат;

- социальной и экологической.

Не менее важной является проблема организационной составляющей, которая отражает временной аспект инвестиционного проекта. Он характеризуется понятием инвестиционного цикла. Обычно под ним понимают период, охватывающий процесс создания инвестиционного продукта, поэтому особенности цикла определяются характеристиками объекта управления.

Многие ведущие экономисты связывают будущее нашей страны с привлечением в широких масштабах в российскую экономику иностранных инвестиций, что преследует долговременные цели создания в России цивилизованного общества, характеризующегося высоким уровнем жизни населения. Привлечение иностранного капитала в материальное производство намного выгоднее получения кредитов для закупок необходимых товаров, которые лишь умножают общий государственный долг. Приток зарубежных капиталовложений жизненно важен для достижения среднесрочных целей, таких, как выход из современного кризисного состояния, начальный подъем экономики.

Актуальность темы проявляется в том, что инвестиции внутренние и внешние представляют собой сложный многоступенчатый механизм, способный в громадной степени увеличить экономический потенциал государства, поэтому успех, достигнутый в данной сфере, во многом предопределит развитие России в целом.

Предмет исследования в данной курсовой работе – процесс инвестиционной деятельности, ее планирование и прогнозирование. Объект исследования – инвестиционный климат организации.

Поэтому цель данной работы – систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта и определить основные направления исследования инвестиционного климата в организации. Исходя из поставленной цели, были сформулированы задачи работы:

- рассмотреть понятие, структуру, виды инвестиционных проектов;

- изучить особенности государственного регулирования инвестиционной деятельности хозяйствующих субъектов на современном этапе;

- определить основные направления исследования инвестиционного климата в организации.

Методологической основой структуры работы и логической связи в ней вопросов оценки инвестиционных проектов послужили разработки отечественных и зарубежных ученых в области менеджмента, инвестиционного менеджмента, маркетинга и инвестиций, теории анализа инвестиций.

1. Теоретические и правовые основы инвестиционной деятельности организации

1.1 Теоретическая сущность инвестиций и её роль в процессе воспроизводства

Финансовые ресурсы предприятия направляются на финансирование текущих расходов и на инвестиции. Термин инвестиции стал широко использоваться в отечественной экономической науке и хозяйственной практике недавно, а именно в 80-х годах 20 века.

Инвестиции - совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли. Инвестиции осуществляют как физические, так и юридические лица. В Законе РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г. дается следующее определение инвестициям: «Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [1].

Субъектом инвестиций может быть государство, международные организации, муниципальные образования, юридические лица и их объединения, физические лица. Применительно к РФ субъектами инвестиций являются: РФ в лице уполномоченных властных органов; субъекты РФ в лице уполномоченных властных органов; муниципальные образования в лице уполномоченных властных органов; российские юридические лица любых организационно-правовых форм, в том числе с иностранным участием и объединения таких юридических лиц; иностранные юридические лица; международные организации; иностранные государства; физические лица, как резиденты, так и нерезиденты.

Особую роль среди субъектов инвестиционной деятельности и юридических лиц играют институционные инвесторы, а именно инвестиционные фонды, в том числе паевые инвестиционные фонды, а также страховые компании и пенсионные фонды, прежде всего негосударственные.

Объектом инвестиций в первом приближении могут быть названы отношения воспроизводства [3].

Воспроизводство – это общий процесс производства, рассматриваемый в постоянной связи и непрерывном потоке своего возобновления. Отношения воспроизводства выступают как производственные отношения, включающие в себя фазы производства, распределения, обмена и потребления. Таким образом, воспроизводство представляет собой повторение процесса общественного производства на стадиях производства, распределения, обмена и потребления. Вместе с тем инвестиции нетождественны воспроизводству [3]. Они включают в себя лишь часть воспроизводства, лишь несколько его элементов. В условиях научно-технической революции расширенное воспроизводство включает в себя 5 элементов:

1) воспроизводство материальных благ;

2) воспроизводство общественного капитала в денежной, производственной и товарной формах его проявления;

3) воспроизводство рабочей силы (возобновление условий для жизни и труда);

4) воспроизводство фундаментальной и прикладной науки;

5) воспроизводство всей совокупности производственных отношений, при этом воспроизводство капитала, рабочей силы и науки является непременным условием протекания процесса воспроизводства в целом, а капитал, рабочая сила, наука выступают как факторы экономического роста.

Экономическая сущность инвестиций заключается в том, что они обеспечивают возобновление и развитие факторов экономического роста, являясь неотъемлемой частью отношений воспроизводства.

Поэтому, инвестиции – это особая экономическая деятельность по воспроизводству факторов экономического роста (общественного капитала, рабочей силы, науки). Многообразие инвестиционных отношений по воспроизводству этих факторов проявляется в формах инвестиций. Такими формами являются: строительство, реконструкция, расширение, модернизация, приобретения (в т.ч. по лизингу) производственных и непроизводственных основных фондов, включая землю и объекты природопользования; увеличение товарно-материальных запасов; затраты на современные научные разработки (воспроизводство науки и общественного капитала); отчисления в целевые фонды науки и техники (воспроизводство науки и техники); затраты населения на получения образования (воспроизводство рабочей силы); внесения средств в депозит (воспроизводство ссудного капитала); покупка ценных бумаг, как на первичном, так и на вторичном рынке; внесение или продажа пая в уставный капитал юридическим лицом; предоставление кредита (воспроизводство ссудного капитала) [6].

Целями инвестирования для физических и юридических лиц является: получение прибыли или дохода; прирост стоимости, принадлежащего им имущества; приобретение знаний, умений, навыков. Исключительно для юридических лиц – улучшение условий жизни и труда работников, т.е. целевые установки физических и юридических лиц носят применительно микроэкономический характер.

Для государства, на ряду с указанными, существует ещё одна цель-обеспечение общих условий для функционирования экономики, в том числе путём формирования не связанных непосредственно с получением прибыли положительных социальных эффектов (дорожное строительство, жилищное строительство, развитие системы образования, здравоохранения). Эта цель является макроэкономической. Инвестиции обеспечивают динамичное развитие предприятия и позволяют: расширять собственную предпринимательскую деятельность за счет накопления финансовых и материальных ресурсов; приобретать новые предприятия; осуществлять диверсификацию в новых областях бизнеса.

Расширение собственной предпринимательской деятельности свидетельствует о прочных позициях предприятия на рынке, наличие спроса на выпускаемую продукцию, производимые работы или оказываемые услуги.

1.2 Классификация инвестиций

В мировой практике инвестиций подразделяют на венчурные, реальные, портфельные, аннуитет [18].

Венчурные инвестиции - это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой, но имеющие высокую степень риска проекты в расчете на быструю окупаемость вложенных средств. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала — ссудного, акционерного, предпринимательского.

Реальные инвестиции - это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции - вложения, направленные на формирование портфеля ценных бумаг. Портфель - это совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.)

Аннуитет - инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Процесс осуществления инвестиций называется инвестиционной деятельностью организаций, это один из важных объектов управления. Инвестиционная деятельность включает в себя обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала организации.

Инвестиционная деятельность имеет следующие особенности [9]:

- это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

- объёмы инвестиционной деятельности главным образом определяют темпы экономического роста организации;

- инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации.

Основу инвестиционной деятельности организации составляет реальное инвестирование. Это предопределяет и большое значение эффективности управления именно этим направлением инвестирования.

Реальное инвестирование находится в тесной взаимосвязи с текущей деятельностью организации. Задачи увеличения объема производства и продаж продукции, расширения и обновления ассортимента выпускаемой продукции, повышения ее качества, снижения текущих затрат решаются, как правило, в результате реального инвестирования.

В свою очередь эффективная текущая деятельность организации обеспечивает инвестиционную деятельность стабильными собственными источниками финансирования за счет амортизационных отчислений и чистой прибыли.

В то же время инвестиционная деятельность несет в себе специфические инвестиционные риски. Реальные инвестиции подвержены более высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность на всех стадиях реализации инвестиционных проектов. Стремительный научно-технический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования. Следовательно, реальные инвестиции менее ликвидные, чем финансовые.

Это связано также с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих альтернативного хозяйственного применения. Поэтому компенсировать в финансовом отношении неверные управленческие решения, связанные с реализацией реальных инвестиции крайне сложно.

Реальные инвестиции осуществляются организациями в разнообразных формах, среди которых [11]:

- новое строительство - инвестиционная операция, направленная на строительство нового объекта с законченным технологическим циклом. К новому строительству организации прибегают при кардинальном увеличении объемов своей текущей деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.);

- приобретение целостных имущественных комплексов - инвестиционная операция крупных организаций, обеспечивающая отраслевую, товарную или региональную диверсификацию их деятельности.

Эта форма реальных инвестиций обычно обеспечивает «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих организаций за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополняющих технологий и ассортимента выпускаемой продукции, возможностей снижения уровня текущих затрат, совместного использования сбытовой структуры и других факторов;

- реконструкция - вид инвестиционной деятельности, связанный с существенным преобразованием всего производственного потенциала на основе современных научно-технических достижений.

В процессе реконструкции может осуществляться расширение отдельных производственных зданий, помещений, строительство новых зданий и сооружений на месте ликвидируемых того же назначения на территории действующего предприятия;

- техническое перевооружение, направленное на совершенствование и обновление активной части основных производственных фондов, приведение их в состояние, соответствующее современному уровню осуществления технологических процессов, с заменой имеющегося парка оборудования, обновлением отдельных видов оборудования;

- инвестирование прироста запасов оборотных активов, направленное на расширение объема используемых оборотных активов, обеспечивающее пропорционально в развитии основных и оборотных активов в результате осуществления инвестиционной деятельности.

Любое расширение производственного потенциала организации в результате инвестиционной деятельности, связанное с дополнительным выпуском продукции, предопределяет и увеличение потребности в оборотном капитале (запасов сырья, материалов, покупных полуфабрикатов запасов незавершенного производства, готовой продукции и т.п.).

Конкретная форма реального инвестирования организация выбирается самостоятельно исходя из стратегических целей развития, возможностей внедрения новых технологий, привлечения инвестиционных ресурсов.

Специфический характер реального инвестирования предопределяет определенные особенности его осуществления в организации, разработки политики управления реальными инвестициями. Независимо от преследуемых целей процесс принятия инвестиционных решений предполагает следующие этапы:

- анализ состояния реального инвестирования в предшествующем периоде;

- определение общего объема реального инвестирования в предшествующем периоде;

- определение форм реального инвестирования;

- оценку эффективности реальных инвестиционных проектов;

- формирование портфеля реальных инвестиций;

- обеспечение реализации отдельных инвестиционных проектов и инвестиционных программ.

В целом принятие решений по капиталовложениям - сложный и многогранный процесс, зависящий от множества внешних и внутренних факторов. Поэтому в их разработке должны принимать участие специалисты проектно-конструкторского, бухгалтерского, финансового, снабженческого, производственного и других подразделений организации. Для оценки эффективности инвестиций используется система показателей: эффективность инвестиций, срок окупаемости инвестиций, чистая приведенная стоимость, показатели денежных потоков предприятия и т.д.

Все эти показатели используются для комплексной оценки эффективности инвестирования как в целом, так и по отдельным объектам.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиться оптимальных соотношений между основными и оборотными средствами, активной и пассивной частью, силовыми и рабочими машинами и т.д. Важными условием повышения эффективности инвестиционной деятельности являются сокращение сроков незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники и оборудования и т.д.) [13].

Одним из важнейших показателей, влияющих на анализ проектов, является инфляция, которая в последние десятилетия стала просто непременным атрибутом нашей жизни. Мы осознали этот недуг лишь несколько лет назад, а западная наука уже давно и серьезно ее изучает. Влияние инфляции – один из факторов, которые всегда должны учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции Российских предприятий.

Основная функция финансовых менеджеров заключается в моделировании денежных потоков, возникающих в процессе реализации инвестиционных проектов, определении экономической эффективности отдельных инвестиционных проектов, их ранжировании в разработки предложений по их реализации. Реализация этой функции требует понимания важнейших особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков.

2. Исследование инвестиционного климата в организации

2.1 Сущность и виды инвестиционных проектов

Слово «проект» происходит от латинского projectus, что в переводе на русский означает «брошенный вперед», то есть замысел. В отечественной экономической литературе «под проектом понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для их реализации физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению».

Данное определение учитывает особенности всех видов деятельности и ресурсов, необходимых для разработки и реализации проекта. Такое определение предполагает, что подобный проект является инвестиционным.

В Законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» определено, что «инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)» [19].

В «Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция)» инвестиционный проект определяется как «дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов)».

Учитывая все вышеприведенные определения, можно выделить следующие основополагающие моменты.

1. Системность проекта, наличие комплекса взаимосвязанных мероприятий: его разработка и реализация связаны с процессом последовательного осуществления ряда мероприятий, математической моделью которого может служить сетевая модель (график).

2. Временной интервал проекта: его разработчик должен обосновать и задать временной интервал рассмотрения проекта, прогнозный период или продолжительность его жизненного цикла. Подходы к определению длительности этого интервала могут учитывать комбинацию таких факторов, как срок службы наиболее дорогостоящего проектного оборудования, предполагаемый период жизни проектного продукта (услуги) на рынке, планируемое время нахождения в данном бизнесе, срок возврата кредита и т. д.

3. Бюджет проекта, включающий затраты и доходы с указанием запланированного времени их осуществления.

Каждый проект в ходе реализации должен преследовать заранее предусмотренные цели. В экономической теории сложилась классификация целей, применимых к тому или иному инвестиционному проекту. Укрупненно данные цели можно представить следующим образом: цели, связанные с ростом удовлетворения потребностей инвестора; цели, связанные с оптимизацией имущественного положения фирмы. Данные цели могут быть представлены в стоимостном выражении. В них входят: максимизация прибыли; рост объема продаж; увеличение товарооборота; минимизация текущих издержек; сокращение инвестиционных затрат и т. п. Кроме того, необходимо помнить, что некоторые цели конкретных инвестиционных проектов не могут быть выражены в денежной форме [19].

Перед проектом могут ставиться одновременно несколько целей. Наконец, сформулированной цели проекта необходимо строго придерживаться на всех этапах его жизненного цикла, так как ее изменение непременно приводит к необходимости отказа от данного проекта и перехода к разработке нового. При решении вопроса об инвестировании целесообразно определить, куда выгоднее вкладывать капитал: в производство, ценные бумаги, приобретение товаров для перепродажи, недвижимость или валюту. Поэтому при инвестировании рекомендуется учитывать следующие основные моменты:

1. Капитальные вложения с длительными сроками окупаемости следует финансировать за счет долгосрочных заемных средств.

2. Инвестиции со значительной степенью риска рекомендуется финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

3. Необходимо выбирать такие инвестиции, которые обеспечивают инвестору достижение максимальной (предельной) доходности.

4. Чистая прибыль от данного вложения капитала должна превышать ее величину от помещения средств на банковский депозит.

5. Рентабельность инвестиций всегда должна быть выше индекса инфляции.

6. Рентабельность конкретного проекта с учетом фактора времени (временной стоимости денег) должна быть больше доходности альтернативных проектов [2].

Методические рекомендации также предполагают использование ряда важных принципов при разработке, анализе и экспертизе инвестиционных проектов, главные из которых:

- использование принципа альтернативности;

- моделирование потоков продукции (услуг) и разнообразных ресурсов (в т.ч. денежных) в виде потоков денежных средств;

- разработка и экспертиза проекта по ряду обязательных разделов или аспектов, таких как технический, коммерческий, институциональный, экологический, социальный, финансовый (микро-) и экономический (макроуровень);

- использование принятых в мировой практике критериев оценки эффективности проектов на основе определения эффекта путем сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и других показателей;

- приведение при этом предстоящих расходов и доходов к условиям их соизмеримости с учетом теории ценности денег во времени;

- учет неопределенности и рисков, связанных с осуществлением проекта.

Проект реализуется и достигает определенных, поставленных перед ним целей за ограниченный период. Началом реализации проекта можно условно считать рождение замысла или начало вложения денежных средств. Окончанием проекта могут считаться: ввод проекта в действие, достижение проектом поставленных целей и результатов, прекращение финансирования, модернизация проекта, вывод объектов проекта из эксплуатации.

Ограниченный промежуток времени между моментом появления проекта и моментом его ликвидации называется жизненным циклом проекта. Укрупненно жизненный цикл проекта можно представить в виде последовательных глобальных стадий (фаз): предынвестиционной; инвестиционной; эксплуатационной. Предынвестиционная фаза жизненного цикла проекта имеет решающее значение для удачного осуществления всего инвестиционного проекта. Принято выделять три уровня анализа предынвестиционной фазы жизненного цикла проекта.

1. Анализ инвестиционных возможностей проекта.

2. Предпроектные исследования.

3. Оценка осуществимости инвестиционного проекта.

Главным критерием привлекательности любого инвестиционного проекта выступает его финансовая целесообразность, ориентирующаяся на производственные и ресурсные возможности, техническую осуществимость, эффективность, социальную целесообразность. На каждой из этих фаз осуществляются процедуры контроля и регулирования. Анализ инвестиционных проектов должен основываться на их классификации [15].

Классифицировать инвестиционные проекты можно в зависимости от выбранного критерия. С точки зрения управления инвестиционными проектами классификация может быть представлена по следующим основаниям: величина требуемых инвестиций; сроки реализации проекта; отношение к риску; участники проекта; тип денежного потока, генерируемый проектом; тип отношения между проектами; признак внедрения [19].

Инвестиционные проекты, разрабатываемые и реализуемые в рамках инвестиционной политики предприятия, региона, отрасли, имеют различную направленность, определяемую следующими моментами: масштабностью решаемых проблем; отраслевой принадлежностью; маркетинговой ситуацией на рынке; инвестиционными приоритетами; размерами предприятия и его финансовыми возможностями; научно-технической базой предприятия и техническим уровнем его производства; степенью воздействия технологии на социальную и экологическую сферы; особенностями финансирования (из собственных средств, бюджетных, иностранных инвестиций). Масштабность решаемых проблем является одним из основных признаков классификации инвестиционных проектов. Масштаб инвестиционного проекта выявляется в зависимости от влияния его результатов на один или несколько рынков - товарный, фондовый, труда, а также на экологическую и социальную ситуации. В соответствии с этим инвестиционные проекты делятся на глобальные, крупномасштабные, региональные, отраслевые и локальные.

Глобальными называются инвестиционные проекты, реализация которых оказывает влияние на политическую, экономическую, социальную или экологическую ситуацию планеты. К ним относятся прежде всего проекты, связанные с освоением космоса, мирового океана, развитием атомной энергетики, средств коммуникаций и подобные им [6].

Крупномасштабными являются инвестиционные проекты, влияющие на экономическую, социальную и экологическую обстановку в стране, но не касающиеся других стран. Это могут быть проекты освоения новых месторождений полезных ископаемых (если они не изменяют мирохозяйственные связи), проекты в области здравоохранения, образования и подобные им. Процесс управления двумя вышеприведенными группами инвестиционных проектов имеет своеобразие, обусловленное широким участием в их осуществлении государства и международных организаций. Региональными называются инвестиционные проекты, оказывающие существенное влияние на экономическую, социальную или экологическую ситуацию в городе, районе, области. Такими являются проекты строительства новых или расширения и реконструкции действующих предприятий, от которых зависит снижение уровня безработицы, повышение жизненного уровня населения, либо изменение экологической ситуации в данном регионе.

Отраслевыми являются инвестиционные проекты, влияющие на общее экономическое развитие отдельной отрасли и изменение ее места в отраслевой структуре народного хозяйства. Локальными считаются инвестиционные проекты, реализация которых не оказывает существенного влияния ни на экономическую, социальную и экологическую ситуации в регионах, ни на уровень и структуру цен на товарных рынках [6].

В зависимости от степени новизны товара, а также маркетинговой ситуации на рынках, где он представлен, инвестиционные проекты делятся на группы «А», «Б», «В» и «Г». Инвестиционные проекты группы «А» - это те, которые направлены на разработку и производство товара, не имеющего ни отечественных, ни зарубежных аналогов. К инвестиционным проектам группы «Б» причисляют те, которые направлены на разработку и производство товаров мирового уровня, имеющих спрос на внешнем рынке. Инвестиционные проекты группы «В» направлены на разработку и производство товаров, замещающих импортные и имеющие более низкий уровень цен. Инвестиционные проекты группы «Г» ориентированы на разработку и производство товаров, имеющих спрос на внутреннем рынке.

Кроме того, классификация инвестиций, характеризующая возможную связь инвестиционных решений, позволяет выделить следующие инвестиционные проекты: независимые, осуществляемые параллельно или последовательно и направленные на достижение разных локальных целей (например, автоматизацию бухгалтерского учета, освоение новой продукции, внедрение системы внутреннего непрерывного транспорта); зависимые (проект освоения новой технологии, требующей коренной реконструкции очистных сооружений); альтернативные (варианты реконструкции, технического перевооружения производства, из которых необходимо выбрать наиболее эффективный); взаимодополняющие (конверсионный проект по перепрофилированию производства, требующий впоследствии разработки проектов, решающих проблемы в социальной сфере, транспортных системах).

Все перечисленные проектные решения могут рассматриваться с временной позиции как: долгосрочные (10 лет и более); среднесрочные (5-10 лет); краткосрочные (1-5 лет); оперативные (в течение одного года) [6].

2.2 Основные подходы к исследованию инвестиционного климата предприятий

Комплексный и системный анализ оценки инвестиционного климата предприятия происходит на основе трех наиболее характерных подходов [6].

1. Суженный подход, который привлекает сравнительной простотой анализа и расчетов. Он универсален, и его можно использовать для исследования инвестиционного климата в хозяйственных системах разного уровня. При данном подходе учитывается главная цель предпринимательской деятельности любого инвестора - получение прибыли и возврат вложенных средств через определенный промежуток времени.

2. Факторный (расширенный) подход, который основывается на оценке совокупности факторов, влияющих на инвестиционный климат. Особенностью его является то, что в настоящее время процесс формирования окончательного перечня этих факторов еще не завершен. Теоретически их количество может быть бесконечным. При этом можно выделить группу факторов, которые присутствуют в классификации большинства авторов.

- Экономические: развитость рыночной инфраструктуры, инфляция и ее влияние на инвестиционную деятельность, развитость конкурентной среды предпринимательства, емкость рынка, интенсивность межхозяйственных связей, экспортные отношения, присутствие иностранного капитала, доступность экономической информации и т.д.

- Политические: степень доверия населения к власти, взаимоотношения федерального центра и властей региона, отношение власти к отечественным и иностранным инвесторам, общеполитическая стабильность и т.д.

- Социальные: уровень жизни населения, жилищно-бытовые условия, влияние миграции на инвестиционный процесс, отношение населения к отечественным и зарубежным предпринимателям, степень вовлеченности населения в инвестиционный процесс, уровень социальной стабильности и т.д.

- Финансовые: доступность финансовых ресурсов из региональных и федеральных бюджетов, уровень развития финансово-кредитных институтов, доступность кредита в иностранной валюте, уровень инфляции и т.д.

- Правовые: соблюдение законодательства властными органами, уровень оперативности при регистрации предприятий, доступность информации, эффективность деятельности правоохранительных органов, законодательство, регулирующее условия перемещения товаров, капитала и рабочей силы, деловые качества и этика местных предпринимателей и т.д.

- Ресурсно-сырьевые: обеспеченность региона биоклиматическими, природными, энергетическими ресурсами, развитость научно-технического потенциала и инфраструктуры, правовое регулирование и т.д.

- Трудовые: общее количество занятых и безработных, трудовая этика населения, количество и средний возраст трудоспособного населения, доля работников с высшим образованием, уровень профессиональной подготовки и пр.

- Экологические: экологическая безопасность, степень экологизации экономических отношений, экологическое состояние, правовое регулирование экологической сферы, отношение населения к экологии и т.д.

- Криминальные: уровень преступности, криминальная история, политика властей по отношению к криминальным структурам, распространенность алкоголизма и наркомании и т.д.

При факторном подходе к оценке инвестиционного климата хозяйственных систем разного уровня сводным показателем выступает сумма множества средневзвешенных оценок по всем факторам:

Q = ∑ j (xj ; Pj ) (1)

где Q - суммарная взвешенная оценка инвестиционного климата региона, страны, отрасли;

x - средняя балльная оценка j-го фактора для региона, страны, отрасли;

P - вес j-го фактора.

Сводный показатель оценки инвестиционного климата не может служить однозначным критерием привлекательности той или иной хозяйственной системы для вложения инвестиций. Он обычно дополняется информацией о развитости тех или иных факторов, оказывающих непосредственное влияние на состояние и динамику инвестиционного климата.

3. Факторно-рисковый подход, который позволяет оценить привлекательность территории для инвестирования и сопоставить уровень риска, присущий данному объекту вложения инвестиций, с существующим и альтернативными. С точки зрения данного подхода, в качестве составляющих инвестиционного климата рассматривают две основные взаимосвязи:

1) между инвестиционным потенциалом и инвестиционными рисками;

2) между инвестиционными рисками и социально-экономическим потенциалом.

Рисковый метод анализа и оценки инвестиционного климата представляет интерес прежде всего для стратегического инвестора. Указанный метод позволяет ему не только оценить привлекательность территорий для инвестирования, но и сопоставить уровень риска, присущий новому объекту вложения инвестиций, с существующим в привычном для него регионе ведения бизнеса.

При этом не стоит смешивать общее понятие риска инвестирования в хозяйственную систему с рисками отдельных инвестиционных проектов. В последнем случае риски связаны с неопределенностью получения ожидаемого коммерческого результата в ходе реализации конкретного проекта. Для их оценки есть несколько вариантов проверенного на практике инструментария, в рамках которого инвестиционный климат рассматривается в качестве одного из объективных факторов, влияющих на индивидуализированный риск. Правда, необходимо иметь в виду, что при использовании рискового метода так же, как и при первом подходе, преобладает учет интересов инвестора, причем нередко не только экономических, но и политических.

Самым важным этапом в анализе инвестиционного проекта при оценке инвестиционного климата является оценка прогнозируемого денежного потока, состоящего из двух элементов: оттоков (требуемых инвестиций) и притоков (поступления денежных средств за вычетом текущих расходов). В финансовом анализе необходимо тщательно учитывать распределение денежных потоков во времени. Подобному сравнению подлежат проекты с сопоставимыми сроками реализации, объемами первоначальных инвестиций и релевантными денежными потоками. Под релевантными денежными потоками понимаются такие потоки, в которых поток со знаком «минус» меняется на поток со знаком «плюс» единожды. Релевантные денежные потоки характерны для стандартных, типичных и наиболее простых инвестиционных проектов. Анализ денежного потока инвестиционного проекта не ограничивается изучением его структуры. Важно также идентифицировать денежный поток, убедиться в его релевантности /нерелевантности, что позволит упростить процедуру выбора показателей оценки и критериев отбора, улучшить сопоставимость различных проектов. Классификация инвестиционных проектов с релевантными денежными потоками [8].

1. Инвестиционные проекты с постоянным доходом. Характеризуются разовыми начальными вложениями, обеспечивающими получение равных (или примерно равных) по величине денежных поступлений через равные промежутки времени в течение определенного временного интервала. Интервал может быть определен заранее или не иметь конечной границы. Поток равнозначных денежных поступлений через равные промежутки времени называются аннуитетом.

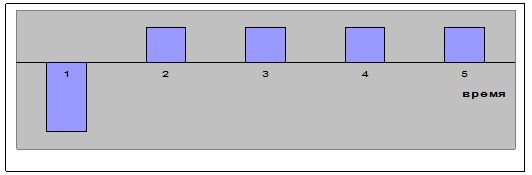

Графическое представление платежного ряда проекта, приносящего постоянный доход, дано на рисунке А1 приложение А. Основным показателем, характеризующим данный проект, можно считать его рентабельность (ARR), рассчитанную на базе общей величины первоначальных вложений. Применительно к данному типу проектов он имеет простую и удобную интерпретацию: является эквивалентом депозитной ставки, под которую необходимо разместить сумму, равную сумме первоначальных вложений, чтобы получать аналогичный доход. С точки зрения определения приемлемости проекта для реализации важным показателем является объем требуемых первоначальных вложений, оказывающийся решающим аргументом в принятии или отклонении подобного проекта. Инвестором, заинтересованным в таких проектах, являются пенсионные фонды.

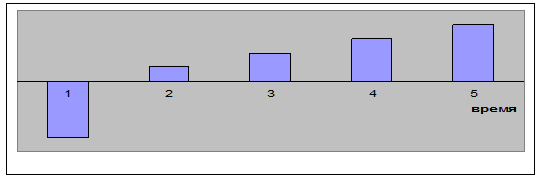

2. Инвестиционные проекты с постоянно возрастающими доходами. Структура проектов с равномерно растущими доходами во многом схожа со структурой инвестиционных проектов с постоянными доходами. Как правило, в них предусмотрено разовое начальное вложение средств и последующий их приток в течение достаточно длительного времени. Основное отличие заключается в том, что объем денежных поступлений равномерно изменяется на протяжении всего срока реализации проекта. Графическое представление этого денежного потока проекта приведено на рисунке А2 приложения А.

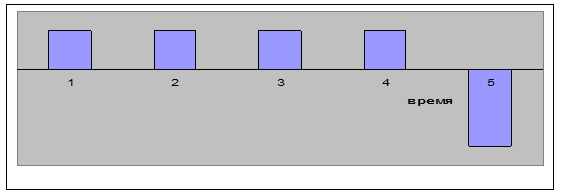

3. Инвестиционные проекты аккумуляторного типа представляют собой ряд последовательных вложений и последующий приток, как правило, однократный. В большинстве случаев проекты этого типа имеют определенный «срок жизни», заканчивающийся моментом притока денежных средств. Графическое представление платежного ряда такого проекта с равными объемами первоначальных вложений приведено на рисунке А3 приложения А. Основное отличие проектов этого типа, как следует из названия, заключается в способности аккумулировать денежные средства в течение длительного времени с целью их последующего однократного извлечения для получения дохода.

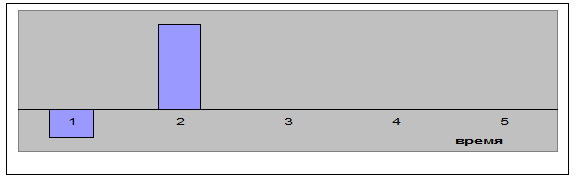

4. Инвестиционные проекты спекулятивного типа представляют собой комбинацию двух операций - расходной и доходной, происходящих в течение короткого промежутка времени. Графическое представление платежного ряда спекулятивного проекта приведено на рисунке А4 приложения А. Эту модель удобно использовать в первую очередь при оценке посреднических операций, не предусматривающих значительных вложений в основные средства. Характерной особенностью подобных проектов является достаточно короткий срок их реализации и относительная простота денежного потока, содержащего, как правило, два элемента - расход денежных средств и последующий доход.

Сравнительная характеристика проектов с релевантными денежными потоками представлена в приложении Б. Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые аналитические показатели с изменением исходных параметров могут меняться в неожиданном направления, т.е. выводы, сделанные на их основе, не всегда корректны [8].

Заключение

Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект). В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. В рыночной экономике он осуществляется посредством инвестиционного рынка. Инвестиционный рынок может рассматриваться, с одной стороны, как рынок инвестиционного капитала, размещаемого инвесторами, а с другой стороны, как рынок инвестиционных товаров, представляющих объекты вложений инвесторов

Собственно инвестиционная деятельность является содержанием первой стадии «инвестиционные ресурсы — вложение средств».

Вторая стадия «вложение средств — результат инвестирования» характеризует взаимосвязь затрат и достигаемого эффекта.

Воспроизводственный подход к анализу инвестиций предполагает рассмотрение инвестиций в движении, которое носит повторяющийся характер, поскольку доход, образующийся в результате вложения инвестиционных ресурсов, распадается на потребление и накопление, а накопление является основой следующего инвестиционного цикла. С позиций структурного подхода инвестиции выступают как единство субъектов, объектов и экономических отношений, связанных с движением инвестиций. Роль инвестиций в экономике проявляется в их воздействии на экономический рост, объем производства и занятости, структурные сдвиги, развитие отраслей и сфер хозяйства.

Понятие временной стоимости денег приобрело особую актуальность в нашей стране с началом перехода к рыночной экономике. Причин тому было несколько: инфляция, расширившиеся возможности приложения временно свободных средств, снятие всевозможных ограничений в отношении формирования финансовых ресурсов хозяйствующими субъектами и др.

Появившаяся свобода в манипулировании денежными средствами и привела к осознанию факта, который в условиях централизованно планируемой экономики по сути не был существенным, и смысл которого заключается в том, что деньги помимо прочего имеют еще одну объективно существующую характеристику, а именно - временную ценность. Любая компания для обеспечения своей текущей деятельности должна располагать денежными средствами в определённой сумме.

Омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любая компания должна учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Проблема «деньги-время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента.

Влияние инфляции – один из факторов, которые всегда должны учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции российских предприятий.

Глоссарий

| № п/п |

Новое понятие |

Содержание |

| 1 |

Аннуитет |

инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. |

| 2 |

Венчурные инвестиции |

вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. |

| 3 |

Воспроизводство |

общий процесс производства, рассматриваемый в постоянной связи и непрерывном потоке своего возобновления. Повторение процесса общественного производства на стадиях производства, распределения, обмена и потребления. |

| 4 |

Депозит (от лат. depositum - вещь - отданная на хранение) |

1) материальная ценность (обычно деньги или ценные бумаги), вносимая в государственное учреждение и подлежащая возврату внесшему ее лицу (или какому-либо другому по его указанию) по наступлении определенных условий. 2) Вклады в банках. |

| 5 |

Дисконтирование |

приведение экономических показателей разных лет к сопоставимому во времени виду (с помощью коэффициента дисконтирования, основанного на формуле сложных ссудных процентов). |

| 6 |

Инвестиции (нем. Investition - от лат. investio - одеваю) |

долгосрочные вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные (вложение капитала в промышленность, сельское хозяйство, строительство и др.) инвестиции. |

| 7 |

Инвестиционный риск |

вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности |

| 8 |

Портфель |

совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты) |

| 9 |

Портфельные инвестиции |

вложения, направленные на формирование портфеля ценных бумаг. |

| 10 |

Проект (от лат. projectus - букв. - брошенный вперед), |

1) совокупность документов (расчетов, чертежей и др.) для создания какого-либо сооружения или изделия. 2) Предварительный текст какого-либо документа. 3) Замысел, план. |

| 11 |

Реальные инвестиции |

вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения, реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий. |

Список использованных источников

1 Федеральный закон РФ «Об инвестиционной деятельности в российской федерации» от 25.02. 1999 № 39-ФЗ с изм. 06.12.2007 г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». - Посл. обновление 06.12.2007 г.

2 Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом? [Текст]/И.Т. Балабанов. - М.: Финансы и Статистика, 2004. – 223 с. - ISBN 5-238-79321-4;

3 Бланк, И.А. Инвестиционный менеджмент [Текст]/ И.А.Бланк. – Киев: МП «ИТЕМ», 1995. – 448 с. - ISBN 5-94735-058-0;

4 Бочаров, В.В. Инвестиции [Текст]: учеб./В.В.Бочаров. – СПб.: Питер, 2002. – 288 с. - ISBN 5-238-00438-4;

5 Бухалков, В.И. Внутрифирменное планирование [Текст]: Учеб. пособие/ В.И.Бухалков. – М.: ИНФРА-М, 2000. – 392 с. - ISBN 5-16-001894-2;

6 Вахрина, П.И. Инвестиции [Текст]/ П.И.Вахрина. – М.: «Дашков и К», 2004. – 384 с. – ISBN-10 5-482-01277-8;

7 Виленский, П.Л. Оценка эффективности инвестиционных проектов: теория и практика [Текст]: учеб. пособие/ П.Л.Виленский. – М.: Дело, 2002. – 808 с. - ISBN 5-7646-0016-2;

8 Гитман, Л.Дж. Основы инвестирования/пер. с англ. [Текст] – М.: Дело, 1999. – 1008 с. - ISBN 5-74786-058-0;

9 Есипов, В.Е. Экономическая оценка инвестиций [Текст]/ В.Е.Есиопв. – Спб.: Вектор, 2006. – 288 с. - ISBN 5-89123-901-9;

10 Зимин, И.А. Реальные инвестиции [Текст]: учеб. пособие. – М.: ТАНДЕМ, 2000. – 304 с. - ISBN 978-5-377-00461-5;

11 Игонина, Л.Л. Инвестиции [Текст]: учеб. пособие/ Л.Л.Игонина. – М.: Экономистъ, 2004. – 478 с. - ISBN 5-476-00097-6;

12 Инвестиционная политика [Текст]: учеб. пособие/под ред. П.И.Лифшица. – М.:КНОРУС, 2005. - 320 с. – ISBN 978-5-238-152011-4;

13 Колтынюк, Б.А. Инвестиционные проекты [Текст]: Учеб./ Б.А.Колтынюк. – Спб.: «Изд-во Михайлова», 2002. – 622 с. - ISBN 5-16-002240-6;

14 Крейнина, М.Н. Финансовый менеджмент [Текст]: учеб. пособие/ М.Н.Крейнина. – М.: «Дело и Сервис», 2001. – 400 с. - ISBN 5-2719-0197-3;

15 Курс экономики [Текст]: учеб./под ред. Б.А.Райзенберга – М.: ИНФРА-М, 2001. – 716 с. - ISBN 5-9516-0016-2;

16 Липсиц, И.В. Экономический анализ реальных инвестиций [Текст]: учеб. пособие/ И.В.Липсиц. - М.: Экономистъ, 2004. – 347 с. - ISBN 978-5-265-01806-5;

17 Павлова, Ю.Н. Финансовый менеджмент [Текст]: Учеб./ Ю.Н.Павлова. – М.: ЮНИТИ-ДАНА, 2001. - 269 с. - ISBN 6-7494-3331-0;

18 Савицкая, Г.В. Экономический анализ [Текст]: Учеб. – 10-е изд./Г.В.Савицкая. - М.: Новое знание, 2004. – 640 с. - ISBN 5-94735-058-0;

19 Селезнева, Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами [Текст]: учеб./Н.Н.Селезнева. – М.: ЮНИТИ-ДАНА, 2007. – 639 с. - ISBN 978-5-238-01251-3;

20 Финансовый менеджмент [Текст]: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с. - ISBN 978-5-279-01907-6;

21 Финансы организаций [Текст]: учеб./под ред. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 368 с. - ISBN 5-238-00608-Х;

22 Царев, И.Н. Оценка экономической эффективности инвестиций [Текст]/ И.Н.Царев. – Спб.: Питер, 2004. – 464 с. - ISBN 978-5-8199-0120-5;

23 Шарп, У. Инвестиции/ пер. с англ. [Текст]. – М.: ИНФРА-М, 1998. – 1028 с. - ISBN 5-88543-108-6;

24 Швандар, В.А. Управление инвестиционными проектами [Текст]: учеб. пособие для вузов/ В.А.Швандар. – М.: ЮНИТИ-ДАНА, 2001. – 208 с. - ISBN 5-94352-079-1

Приложение А

Рисунок А1 - Инвестиционные проекты с постоянным доходом[1]

Рисунок А2 - Проект с постоянно возрастающими доходами

Рисунок А3 - Проект аккумуляторного типа

Рисунок А4 - Проект спекулятивного типа

Приложение Б

Сравнительная характеристика проектов с релевантными денежными потоками

| Показатель |

Тип инвестиционного проекта |

|||

| с постоянным доходом |

с возрастающим доходом |

аккумуляторного типа |

спекулятивного типа |

|

| Сроки реализации |

ограничены |

ограничены |

ограничены |

ограничены |

| Продолжительность |

большая |

большая |

средняя |

малая |

| Инвестиции |

разовые |

разовые |

многократные |

разовые |

| Текущие расходы |

есть |

есть |

есть |

нет |

| доход |

длительное время |

длительное время |

однократный |

однократный |

| Промежуточное изъятие средств |

возможно |

возможно |

сопряжено с убытками |

--- |

| Основные показатели оценки |

ARR |

NPV |

NPV |

ARR |

| Цель применения |

создание надежных источников дохода на длительный срок |

ориентация на расширение деятельности |

реинвестирование временно высво-бождающихся ср-в |

разовое реинвестирование средств |

[1] 1-5 – периоды времени при реализации проекта