| Похожие рефераты | Скачать .docx |

Курсовая работа: Механизм ценообразования на рынке энергетических ресурсов

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ МЕХАНИЗМА ЦЕНООБРАЗОВАНИЯ НА РЫНКЕ ПРИРОДНЫХ РЕСУРСОВ

1.1 Принципы и основы модели функционирования рынка природных ресурсов

1.2 Рента, как цена на рынке природных ресурсов: сущность, виды

РАЗДЕЛ 2. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ МИРОВОГО РЫНКА ЭНЕРГОРЕСУРСОВ

2.1 Анализ структуры и факторов формирования спроса

2.2 Факторы формирования мирового предложения энергоресурсов

2.3 Анализ конъюнктуры энергетического рынка в период с 2000-2007 гг.

РАЗДЕЛ 3. ПРОГНОЗЫ РАЗВИТИЯ МИРОВОГО РЫНКА ЭНЕРГОРЕСУРСОВ В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ ВЫВОДЫ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Энергетические ресурсы – это запасы топлива и энергии в природе, которые при современном уровне техники могут быть практически использованы человеком для производства материальных благ. Их роль в обеспечении всех потребностей жизнедеятельности человека. Особенностью является ограниченность. Именно этим определяется актуальность изучения рынков энергоресурсов, их механизмов, участием, как отдельного предприятия, так и мировой экономики в целом. Под влиянием глобализационных изменений преобразование рынков энергоресурсов затрагивает не только субъектов данного рынка, но и субъектов любых других экономических структур и государств являющихся их потребителям.

Крайняя зависимость любой экономики от данной категории ресурсов ставит задачу изучения условий функционирования данного рынка с целью предупреждения и прогнозирования кризисов, связанных с этой сферой. В связи с этим особый интерес представляет анализ факторов формирования мировых цен, а также факторов развития рынка в долгосрочной перспективе. Отметим, что значимость данной проблемы высока и для Украины, которая отмечается высоким уровнем энергозатратности, ограниченностью собственных ресурсов, растущей экономикой.

Целью курсовой работы является изучение механизма ценообразования на рынке энергетических ресурсов и определение возможных путей его развития.

Предметом исследования является факторы спроса и предложения и их влияние на установление цены на энергоресурс, объектом - ценообразование на мировом энергорынке и условия его функционирования.

Курсовая работа состоит из введения, 3 разделов, выводов, списка использованной литературы. В первом разделе представлены теоретические

основы формирования механизма ценообразования, а именно дана общая характеристика рынка ресурсов, определены особенности спроса и предложения, выявлены условия равновесия этого рынка и определена сущность ренты. Второй раздел посвящен анализу существующих факторов влияющих на спрос и предложение и конъюнктуры рынка в период с 2000 – 2007гг. В третьем разделе рассматриваются прогнозы ценообразования и роли отдельных видов энергоресурсов до 2030г. поданных основными международными организациями.

Основой для написания курсовой работы явились научные статьи, монография, учебные пособия и аналитические обзоры таких авторов, как Бобылев Ю.Н., Четвериков Д.Н., Долан Р.Дж., Накиценович Н., Пиндайк Роберт, Сергеев П., Разовский Ю.

РАЗДЕЛ 1 . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ МЕХАНИЗМА ЦЕНООБРАЗОВАНИЯ НА РЫНКЕ ПРИРОДНЫХ РЕСУРСОВ

1.1 Принципы и основы модели функционирования рынка природных ресурсов

Рынки ресурсов представляют собой особый вид рынков в системе рыночной экономики. В отличие от рынков готовых товаров и услуг фирмы на рынке факторов производства являются не продавцами готовых благ и услуг, а покупателями рабочей силы, природных ресурсов, земли и капитала.

Рынки ресурсов производства — это рынки, на которых в результате взаимодействия спроса и предложения формируются цены на труд, капитал и природные ресурсы в форме заработной платы, процентного дохода и ренты.

Как показывают теоретические модели рыночная цена на факторы производства формируется не только в результате взаимодействия спроса и предложения, но и с учетом цены на конечный продукт. Специфические формы доходов получают собственники ресурсов. Важность изучения формирования цен на ресурсы состоит в том, что эти цены являются основным фактором, оказывающим влияние на денежные доходы. Дело в том, что расходы предпринимателей по приобретению экономических ресурсов одновременно являются доходами домашних хозяйств — собственников этих ресурсов. Кроме того, цены на ресурсы способствуют распределению редких ресурсов среди отраслей и фирм. Для фирм цены на факторы производства — это издержки, которые следует минимизировать. Поэтому при данном уровне технологии именно цены определяют количество используемых факторов. В связи с тем, что вопросы установления цен на ресурсы непосредственно связаны с распределением доходов, они оказывают существенное влияние на проблемы экономической и социальной политики.

Спрос на ресурсы производства вторичен и определяется спросом на продукцию, производимую при помощи этих факторов производства. Он увеличивается или уменьшается в зависимости от того, увеличивается или уменьшается спрос на готовую продукцию, созданную с помощью этих факторов.

Особенностью рынка ресурсов производства в условиях совершенной конкуренции является то, что ни покупатель, ни продавец не могут влиять на цены ресурсов производства. В то время как на рынках ресурсов производства в условиях несовершенной конкуренции или покупатель, или продавец могут влиять на цены ресурсов производства.

Основными условиями существования совершенно конкурентного рынка является: много соперничающих между собой покупателей услуг ресурсов конкурируют в приобретении ресурсов заданного качества, которые- поставляются с целью реализации соперничающими между собой продавцами; каждый покупатель услуг ресурсов приобретает лишь незначительную долю от наличного количества предложения ресурсов, т. е. каждый покупатель не может изменить рыночный спрос на ресурсы; каждый продавец ресурсов реализует лишь незначительную долю общего количества предложения, тем самым не может существенно влиять на рыночное предложение; продавцы ресурсов могут беспрепятственно войти на любой рынок, выйти с любого рынка. При этом основными факторами устойчивого спроса на любой ресурс выступают: эффективность ресурса при производстве блага; рыночная стоимость (или цена) блага, выпущенного при помощи данного ресурса.

Экономисты в теории определяют такое основное правило использования производственных ресурсов: МRР = МРС, т. е. когда предельная доходность ресурса и предельные издержки ресурса равны. В этих случаях нельзя увеличить доход, изменив потребление ресурса. Под предельной доходностью ресурса (МРР) понимается изменение дохода, получаемого в результате реализации дополнительной продукции, выпущенной при потреблении одной единицы какого-либо ресурса. Предельные издержки производственного ресурса (МРС) — это издержки покупки каждой дополнительной единицы какого-либо ресурса.

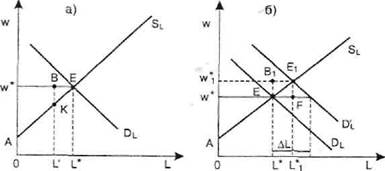

Спрос фирмы на производственные ресурсы в условиях совершенной конкуренции показывает кривая, которая изображает, как изменяется объем необходимых фирме ресурсов при изменении цен на них и неизменных заданных прочих факторах, влияющих на спрос. (Рис. А.1.)

Кривая спроса фирмы на ресурсы в условиях совершенной конкуренции совпадает с кривой предельной доходности производственного ресурса. Это объясняется тем, что цены на продукт и предельный доход равны. Нисходящий наклон, кривой спроса обусловлен действием закона убывающей предельной производительности. (Рис. А.1.)

Степень нисходящего наклона спроса на производственные ресурсы зависит от ценовой эластичности спроса на ресурсы производства. Основным принципом ценовой эластичности спроса на производственные ресурсы является: чем легче замещается какой-либо ресурс производства, тем более эластичен спрос, предъявляемый на него фирмой.

Действие ценовой эластичности спроса на производственные ресурсы вызывает изменения в объеме спроса на них. Изменения в цене ресурса при прочих равных условиях приводят к движению вдоль кривой спроса на ресурсы.

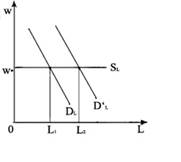

Кроме цены данного ресурса на спрос ресурсов влияют и другие факторы, которые вызывают сдвиг всей кривой спроса на ресурс вправо или влево. Основными являются: спрос на продукцию фирмы. Чем выше спрос на продукцию, тем больше спрос на ресурсы; цена и объемы предлагаемых ресурсов-заменителей и комплиментарных ресурсов; технологическими изменениями, влияющими на предельный продукт ресурса. Улучшение в технологии увеличивает предельный продукт данного ресурса, а кривая предельного дохода от продукта этого ресурса сместится вверх.

На рис. А.2 демонстрируется изменение спроса на трудовые услуги. Так, в результате увеличение спроса на трудовые услуги произойдет из-за увеличения цены продукта пли из-за увеличения предельного продукта ресурса, то любой из этих факторов увеличит MRP при любом данном уровне использования ресурса и сместит кривую спроса на ресурс от D1 до D2 . И наоборот, понижение цены ресурса или понижение предельного продукта ресурса сократит спрос фирмы на ресурс с D1 до D3. (Рис. А.2.)

Отраслевой спрос на ресурс - это сумма объемов спроса на производственные ресурсы со стороны отдельных фирм в отрасли при каждой возможной цене на них. Особенность отраслевой кривой спроса на производственные ресурсы состоит в том, что она менее эластична по цене. Эластичность спроса на производственные ресурсы — процентное изменение объема спроса на ресурс в ответ на каждый процент изменения его цены. Факторы эластичности спроса на ресурс: ценовая эластичность спроса на продукт; коэффициент снижения предельного продукта ресурса; легкость ресурсозамещения; эластичность предложения других ресурсов, используемых в отрасли; доля ресурса в общих затратах; время.

Кроме цены ресурса на изменение в спросе на ресурс оказывают влияние неценовые факторы, приводящие к сдвигу кривой спроса на ресурс влево или вправо. К не ценовым факторам спроса на ресурс относятся: изменения в спросе на продукцию фирмы; изменение цен на другие ресурсы; изменения технологии, воздействующие на предельный продукт ресурса.

Монопольная власть на рынках готовой продукции оказывает влияние на спрос на факторы производства. Как известно, фирмы, обладающие монопольной властью, стремятся производить меньше, чем фирмы при совершенной конкуренции. В связи с тем, что монополисты производят меньшее количество готового продукта, им потребуется меньшее количество факторов производства. При этом предельный доход от дополнительного выпуска у монополистов меньше, чем цена, так как фирма может продать дополнительную единицу продукции только при условии понижения цены. В итоге кривая спроса на ресурс монополиста будет менее эластична по сравнению с совершенно конкурентной фирмой.

На конкурентном рынке фирма может приобрести столько ресурсов, сколько сочтет необходимым при данной рыночной цене. Рыночная цена определяется соответствием рыночного спроса и рыночного предложения данного ресурса. Если, например, рыночная цена ресурса составит 8 единиц, то для отдельной фирмы это будет означать, что по цене, равной 8 единиц, она может приобрести любое количество ресурса, какое сочтет необходимым. Кроме того, конкурентный рынок ресурса означает, что рыночная цена для отдельной фирмы является величиной заданной, поэтому кривая предложения ресурса будет совершенно эластичной горизонтальной линией, пересекающейся с вертикальной осью в точке, соответствующей рыночной цене (Рис. А.1.).

Отметим, что предложение производственных ресурсов на отраслевом рынке зависит от решений собственников. Если цена ресурса выше альтернативных издержек, то ресурсы продаются на данном рынке. Превышение извлекаемых доходов над альтернативными издержками образует экономическую ренту владельцев ресурсов.

Альтернативные издержки продавцов ресурса определяют минимальную цену, но которой ресурс может быть предложен на данном отраслевом рынке. Если цена ресурса ниже минимальной цены предложения, то собственник ресурса или предложит его на других рынках, или откажется от продажи.

Цены в добывающих отраслях промышленности формируются под влиянием большого числа факторов, к которым можно отнести затраты на производство, соотношение спроса и предложения, влияние цен мирового рынка, регулирующую роль государства, особенности инвестиционной политики и др. В настоящее время цены в данных отраслях не формируются на рыночных условиях, хотя делаются попытки введения элементов конкуренции между отдельными добывающими предприятиями. Фактически цены отражают затраты и инфляционные ожидания производителей, т.е. практически безразличны к динамике спроса и характеризуются постоянным ростом.

1.2 Рента, как цена на рынке природных ресурсов: сущность, виды

Безусловно, природные ресурсы имеют ценность, поэтому с давних времен человечество считало справедливой практику взимания собственником данных ресурсов платы за их использование. При этом государство всегда стремилось получать доходы от всех используемых природных ресурсов, даже тех, которые принадлежат частным лицам.

Традиционно для обозначения платы за пользование природными ресурсами применялось понятие «рента». Впервые теория природно-ресурсной ренты была сформулирована и систематически изложена Смитом во второй половине XVIII века. А. Смит и другие теоретики того времени в качестве основного природного ресурса рассматривали только землю и под рентой обыкновенно понимали земельную ренту. Находящиеся в земле полезные ископаемые зачастую принадлежали собственнику данной земли, который взимал плату за их использование. Существование ренты А. Смит объяснял тем, что природные ресурсы, как и другие факторы производства, должны быть оплачены. По его мнению, рента входит в состав цены продукта иным образом, чем заработная плата или прибыль. Величина заработной платы и прибыли влияет на величину цены продукта, а рента, напротив, зависит от этой цены: чем выше цена, тем выше размер ренты.

Таким образом, величина земельной ренты отражает ценность самой земли как природного ресурса без учета вложенного в нее труда и капитала. Данное обстоятельство особо выделял Рикардо, определяя ренту как «доля продукта земли, которая уплачивается землевладельцу за пользование первоначальными и неразрушимыми силами почвы». В этой связи очень важно отличать собственно земельную ренту от прибыли на капитал землевладельца, вложенный в строения, сооружения и улучшение плодородия почвы. Величина арендной платы, достающаяся собственнику земли, делится в экономической теории на 2 части: земельную ренту (она уплачивается за пользование землей как таковой) и плату за капитал, вложенный в благоустройство земельных угодий. Подобным образом делится и плата за пользование другими природными ресурсами.

Возникновение природной ренты обусловлено ограниченностью природных ресурсов и невозможностью воспроизводства благоприятных свойств природного объекта. Еще Д. Рикардо убедительно доказывал, что обладание теми природными дарами, наличие которых повсеместно практически неограниченно, не может принести никакой ренты. Таким образом, природные ресурсы приобретают экономическую ценность в силу своей ограниченности и различий в качественных характеристиках. Денежным выражением этой ценности выступает рента.

Обобщим, что экономическая рента - это разница между платой за ресурс и минимальной платой, необходимой для того, чтобы этот ресурс был предложен. Ресурс, дающий экономическую ренту, приносит сумму, превышающую альтернативную стоимость его использования. Экономическая рента может быть изъята посредством налогообложения, не затрагивая предложения ресурса.

Экономическая рента является одним из ключевых понятий современной теории общественного выбора. Теория общественного выбора использует это понятие в специфическом смысле, т. е. платежи собственнику ресурса, превосходящие его альтернативную стоимость.

Если минимальная сумма, требуемая собственником ресурса для того, чтобы он согласился продать некоторое количество его услуг, есть предельные издержки этих услуг, то экономическая рента выступает в форме выигрыша излишка в сравнении с альтернативной стоимостью предложения ресурса и аналогична понятию «выигрыша производителя» на рынке продукции.

Конкуренция, ограниченность, редкость, уникальность оказывают влияние на особенности формирования цен на природные ресурсы, так механизм ценообразования и определения ренты в условиях эластичного и неэластичного предложения представлено на рисунках А. 3, А. 4., А. 5.

В экономической науке выделяют следующие виды ренты:

Дифференциальная рента, при капитализме добавочная прибыль, возникающая в результате затрат труда на средних и лучших земельных участках или при повышающейся производительности добавочных вложений капитала, присваивается собственником земли; одна из форм земельной ренты, которая порождается монополией на землю как объект капиталистического хозяйства. Различают Дифференту I и Дифференту II.

Дифферента I связана с различиями в плодородии и местоположении земельных участков. Индивидуальная цена производства единицы земледельческого продукта с лучших участков оказывается более низкой, т.к. труд, приложенный к более плодородной почве, при прочих равных условиях более производителен или расходы по доставке на рынок сельскохозяйственных. товаров с ближе расположенных к нему земельных участков ниже, чем с более отдалённых. Д. р. I исторически возникла раньше Д. р. II, растёт с развитием экстенсивного земледелия, а также по мере развития сети путей сообщения и промышленных центров.

Дифферента II представляет собой добавочную прибыль, возникающую в результате последовательных вложений капитала в землю. Она неразрывно связана с интенсификацией сельского хозяйства, является её важнейшим экономическим результатом. Повышение массы и нормы Дифференты II выражает рост производительности добавочных вложений капитала, тенденция к которому, вопреки так называемому закону убывающего плодородия почвы в условиях научно-технического прогресса становится главной и определяющей. Получаемая в результате добавочных вложений капитала сверхприбыль до окончания арендного договора достаётся фермеру-арендатору. Но при заключении нового арендного договора землевладелец, в силу господства монополии частной собственности на землю, присваивает себе эту добавочную прибыль путём повышения арендной платы, т. е. получает часть Дифференты II.

Дифферента существует не только в сельском хозяйстве, но и в добывающей промышленности, строительстве, образуется в результате различий в производительности труда, обусловленных неравенством естественных условий разработки и использования полезных ископаемых, лесных угодий и т.д. При государственной собственности на ресурсы Дифферента в добывающей промышленности принадлежит всему обществу и используется в его интересах, в том числе для развития угольной, рудной и др. отраслей. Как стоимостная категория Дифферента перестанет существовать с отмиранием товарного производства.

Монопольная рента, особая форма земельной ренты, образуется при продаже товаров по монопольной цене, превышающей их стоимость. В сельском хозяйстве возникает на землях, на которых производятся редкие культуры (особые сорта винограда и т. п.), в добывающей промышленности - при добыче редких металлов. Она выступает как дополнительный доход земельного собственника. Таким образом, источником ренты является часть прибавочной стоимости, создаваемая наёмным трудом и присваиваемая собственником земли в результате её перераспределения.

Чистая экономическая рента - доход, приносимый фактором производства, предложение которого абсолютно неэластично в долгосрочном периоде (Рис. А.5.).

Ресурсная рента - денежные средства, полученные за счет продажи общенациональных ресурсов и расходуемые правительством на социальную дотацию населению.

Абсолютная рента- это форма земельной ренты. Представляет собой часть прибавочной стоимости, создаваемой сельскохозяйственными наёмными рабочими и присваиваемой землевладельцами в силу монополии частной собственности на землю. В отличие от дифференциальной ренты, Абсолютная не зависит от различий в плодородии и местоположении отдельных участков и производительности добавочных вложений капитала в один и тот же участок. Частные землевладельцы, располагая юридическим правом собственности на землю, разрешают пользоваться своей землёй только за вознаграждение, которое они получают в виде арендной платы.

РАЗДЕЛ 2 . АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ МИРОВОГО РЫНКА ЭНЕРГОРЕСУРСОВ

2.1 Анализ структуры и факторов формирования спроса

В функционирующем механизме любого рынка предполагается определение факторов спроса и предложения. Основным фактором, формирующим мировой спрос на энергоресурсы, является рост мировой экономики. За последние 20 лет мировое потребление энергии выросло на 38%, газа - на 65%, в то время как нефти - на 12%, угля - на 28%. Доля газа в мировом энергопотреблении за этот период увеличилась с 17 до 23%, нефти снизилась с 49 до 40% и угля - с 30 до 27% [13, С.107].

В период 1991–2005 гг., рост мирового ВВП на 1% сопровождался увеличением мирового потребления нефти в среднем на 0,37%. Снижение темпов роста мировой экономики неизменно приводит к падению мировых цен на нефть. Так, при темпах роста мирового ВВП менее 1% в год, такая ситуация имела место в 1998 и 2001 гг., мировые цены на нефть неизменно падали, причем их годовое снижение превышало 10% (Табл. Б.1).

В 2003г. мировое потребление газа превышало 2,1 трлн. куб. м. При этом на промышленно развитые страны приходилось 51% общего потребления, на СНГ, страны Центральной и Восточной Европы (ЦВЕ) и Китай и 32%, на страны ОПЕК - 9% и развивающиеся страны (исключая страны ОПЕК) - 8%. Спрос на природный газ рос опережающими темпами (в среднем 2,2% в год). Характер спроса на природный газ во многом зависит от экономической активности, конкуренции со стороны других энергоносителей, внедрения энергосберегающих технологий, энергетической политики и степени истощения ресурсов. Спрос на природный газ в мире в 2004г. увеличился до 2550 млрд. куб. м, 2006г. - 3200 млрд.[21]

Динамика и масштабы спроса на природный газ со стороны отдельных потребительских групп носят различный характер. В то время как одна группа потребителей увеличивает долю газа в обеспечении своих энергетических затрат, другая отдает предпочтение конкурирующим энергоносителям.

Важным фактором, который в перспективе будет играть определяющую роль в структуре газопотребления, является наметившийся опережающий рост спроса на природный газ со стороны электростанций и соответствующее увеличение доли энергетического сектора в общем газопотреблении.

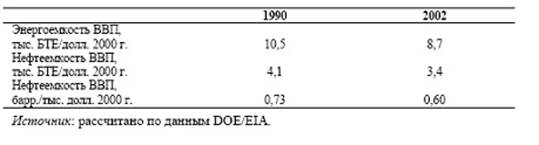

В региональном отношении можно выделить три доминирующих центра мирового потребления энергоресурсов: Северная Америка, прежде всего США, Западная Европа и Азиатско-Тихоокеанский регион, прежде всего, Китай и Япония. Ведущую роль в формировании мирового спроса на нефть играет Северная Америка, на которую приходится 30% мирового потребления нефти (Приложение Б Таблица 2.2). При этом 25% мирового потребления приходится на США. На Европу (без стран на территории бывшего СССР) приходится 20,5% мирового потребления, в том числе 18,4% – на страны ЕС. Крупнейшим азиатским потребителем нефти является Китай, на который приходится 8,6% мирового потребления (включая Гонконг).

При среднемировой доле газа в структуре первичных энергоносителей в 24% этот показатель составил (%): в России - 49, Нидерландах - 44, Великобритании - 33, Канаде - 30, Италии - 28, США - 27, ФРГ - 18, Франции - 13, Японии - 11, в Южной Корее – 5 [8, С. 23].

Наиболее быстрые темпы прироста спроса на природный газ со стороны промышленности наблюдаются в менее развитых регионах, в том числе в Африке, на Ближнем и Среднем Востоке, а также в Центральной и Восточной Азии.

Спрос на природный газ со стороны промышленности в Северной Америке, а также Центральной и Западной Европе растет более медленными темпами. В то же время в абсолютных показателях основной прирост спроса на природный газ для промышленности ожидается в Восточной Европе и Северной Азии, а также Центральной и Восточной Азии и Юго-Восточной Азии и Океании вследствие промышленного роста.

На ведущие промышленно развитые страны – США, страны ЕС и Японию – приходится 50% мирового потребления нефти. В то же время все большую роль в формировании мирового спроса на нефть начинают играть азиатские страны, прежде всего Китай. В целом прирост потребления нефти в странах Азиатско-Тихоокеанского региона за 2001–2004 гг. составил 47% прироста мирового потребления, в том числе Китай – 34%. В Японии, напротив, в последние годы наблюдается снижение потребления нефти (Табл. Б.2).

Еще более наглядно роль ведущих промышленно развитых стран в формировании мирового спроса на нефть может быть проиллюстрирована данными о структуре мирового импорта нефти и нефтепродуктов (Табл.Б.3.). Как видно из приведенных данных, на США, Европу (без стран на территории бывшего СССР) и Японию в 2004 г. приходилось 65,7% мирового импорта нефти, в том числе на США – 27,0%. При этом следует отметить, что в условиях снижения собственной добычи нефти зависимость США от ее импорта постоянно растет. Удельный вес чистого импорта в покрытии спроса на нефть в Европе составляет около 60%, в Японии – 100%. В результате цены на нефть на мировом рынке существенным образом зависят от колебаний спроса на нефть в ведущих промышленно развитых странах, прежде всего в США.

Существенное влияние на мировой спрос на нефть оказывает энергоемкость мировой экономики, то есть потребление энергии на единицу ВВП. Рост доли неэнергоемких отраслей и повышение эффективности энергопотребляющих технологий ведут к снижению энергоемкости экономики. По мере развития экономики снижается также ее нефтеемкость, то есть потребление нефти на единицу ВВП (Табл. Б.4.).

Значительное влияние на спрос также оказывают климатические условия, прежде всего относительная температура воздуха в отопительный период в Северном полушарии. Более низкая температура в отопительный период по сравнению со среднемноголетней ведет к относительному повышению мирового спроса на энергоресурсы.

Составным компонентом мирового спроса являются промышленные запасы (запасы нефти и газа в хранилищах), необходимые для обеспечения нормального функционирования системы реализации и переработки ресурсов. Можно отметить, что определенное влияние на спрос оказывает и налоговая политика государств, прежде всего суммарный уровень налогов. Высокий уровень налогов повышает цену реализации ресурса, то есть действует на спрос так же, как высокие цены на этот ресурс. В некоторых странах Западной Европы доля налогов, например, в цене автомобильного бензина достигает 70–75%. На спрос могут влиять также различные факторы случайного характера. Например, террористические акты, возможность военных действий в важных регионах нефтедобычи.

2.2 Факторы формирования мирового предложения энергоресурсов

Геолого-технологические факторы отражают состояние, количественные и качественные характеристики располагаемых геологических запасов нефти и существующие технологические возможности их извлечения (добычи). Доказанными считаются геологические запасы, которые можно извлечь при имеющейся технологии в данных экономических условиях. Технический прогресс меняет границы объективных геологических ограничений, так как ведет к расширению технологических возможностей извлечения запасов.

В настоящее время по добыче газа Россия занимает первое место в мире. В 2003 г. из недр извлечено (накопленная добыча) 12,9 трлн. куб. м, что составляет почти 20% мировой накопленной добычи. По данным МЭА, ресурсы газа в Западной Европе на 2003 г. составляли: потенциальные ресурсы 9 трлн. куб. м, доказанные резервы 4,6 трлн. куб. м, извлекаемые запасы 3,7 трлн. куб. м (Табл. Б.5.).

Возможность Средней Азии участия в наполнении рынка предоставляет широкие перспективы для сценарного моделирования ситуации, когда относительно малые дополнительные поставки (или отсутствие таковых) могут изменить квазиравновесие (если оно будет достигнуто) между спросом и предложением, что радикально скажется на прогнозе средней цены, вследствие наличия значительных запасов газа в этом регионе.

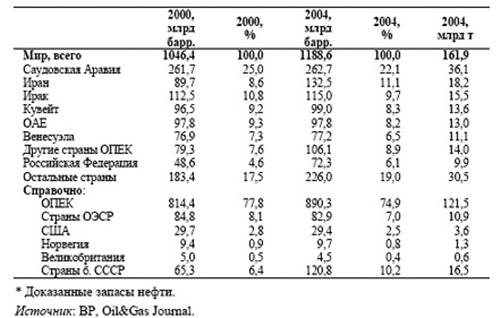

Доказанные мировые запасы нефти в настоящее время составляют 161,9 млрд. т и в целом позволяют обеспечить как текущий, так и перспективный мировой спрос на нефть (обеспеченность текущей мировой добычи нефти доказанными запасами в настоящее время составляет 40,5 года). В то же время географическое распределение запасов нефти крайне неравномерно. Страны – члены ОПЕК контролируют три четверти (74,9% в 2004г.) доказанных мировых запасов нефти. Более 60% доказанных мировых запасов нефти (61,7% в 2004г.) сосредоточено в странах Среднего Востока. При этом 22,1% мировых запасов нефти приходится на Саудовскую Аравию (Таблица Б.6.). В России, по зарубежным данным, доказанные запасы нефти составляют 9,9 млрд.т, что составляет 60% запасов нефти стран на территории бывшего СССР и 6,1% мировых запасов.

Важное значение с точки зрения возможностей предложения (производства) нефти имеет качественная неоднородность мировых нефтяных запасов, обусловливающая существенные различия в уровне удельных затрат на добычу нефти. Так расчетные данные свидетельствуют о чрезвычайно низких издержках добычи нефти в большинстве стран ОПЕК, прежде всего в регионе Персидского залива, и о весьма высоких – в США и Западной Европе. Соответственно, возможности расширения предложения нефти в различных регионах крайне неодинаковы.

Как показывает анализ динамики мирового производства нефти и газа, ведущая роль в увеличении мировой добычи в последние годы принадлежит странам на территории бывшего СССР, прежде всего России. Именно они обеспечили значительный рост добычи нефти в регионе Европы и Евразии в 2001–2004гг. Всего с 1973 по настоящий момент на экспорт поставлено 2,45 трлн. м3 российского природного газа, а общий объем экспорта за всю историю внешней торговли газом достиг к апрелю 2003г. 2,47 трлн. м3 (Табл. Б.7.). При этом непосредственно Россия за этот период фактически обеспечила половину мирового прироста добычи как нефти, так и газа.

Западноевропейский рынок поглощает основной объем российского экспорта (примерно 70%). Крупнейшими импортерами являются: Германия - 32,2 млрд. м3 , Италия - 19,3 млрд. м3 Турция - 11,8 млрд. м3 и Франция - 11,4 млрд. м3 . Турция приблизилась к тройке крупнейших западноевропейских покупателей в 2001г., закупив 11,1 млрд. м3 , и за год обогнала по объемам закупок Францию. С 2001г. началась работа на рынке Великобритании, а также поставки российского газа в Нидерланды [21].

Российский газ обеспечивает примерно 3/5 газопотребления региона. В 2002 г. "Газэкспорт" экспортировал 41,6 млрд. м3 , что составляет почти 90% суммарных закупок газа государствами Центральной Европы. В эти страны поступает свыше 75% нашего экспорта газа в Центральную Европу. Достаточно значительные приросты добычи были достигнуты в Африке и на Среднем Востоке (Табл. Б.8.).

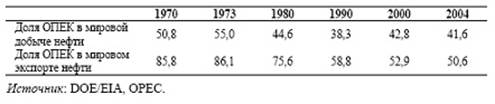

Ведущую роль в поставках нефти на мировой рынок играют страны Среднего Востока, на которые приходится 46% мирового экспорта нефти. Важно заметить, что большая часть нефти, добываемой странами ОПЕК, экспортируется (например, Саудовская Аравия экспортирует более 85% производимой нефти), тогда как в ряде других стран, например в США, добываемая нефть либо полностью, либо преимущественно поставляется на внутренний рынок. Поэтому доля стран ОПЕК на мировом нефтяном рынке, то есть в мировом нефтяном экспорте, значительно выше, чем их доля в мировом производстве. В настоящее время доля стран ОПЕК в мировом экспорте нефти превышает 50%, что позволяет ОПЕК определенным образом влиять на формирование мировых цен на нефть (Табл. Б.8.).

Существенное влияние на объемы производства нефти оказывает государственная политика нефтедобывающих стран в отношении нефтегазового сектора, в частности, политика регулирования объемов добычи, политика лицензирования, налоговая политика, политика в отношении доступа к экологически уязвимым районам, перспективным на нефть и газ. В странах ОПЕК, добыча нефти в которых осуществляется государственными компаниями. Государственная политика в этом случае фактически является основным фактором, определяющим текущий уровень производства нефти в стране и поставок нефти на мировой рынок (Табл.Б.9.).

Как показывает практика последних лет, в определенные периоды действия стран ОПЕК по согласованному ограничению объемов добычи нефти странами – членами организации были достаточно эффективными. При этом в целях обеспечения своевременной реакции на изменение рыночных условий конференции ОПЕК стали проводиться достаточно часто 4-5 раз в год. В 2004г., однако, в условиях быстро растущего спроса на нефть, несмотря на определенные усилия ОПЕК, цена корзины ОПЕК вышла за верхнюю границу целевого ценового диапазона, а в 2005 г. ОПЕК фактически отказалась от его поддержания.

На предложение энергоресурсов влияют также многие другие факторы, прежде всего уровень мировых цен, поведение нефтяных и газовых компаний, технологические факторы, а также ряд факторов случайного характера, включая военные действия в регионах добычи энергоресурсов. Одним из важных факторов, определяющих уровень предложения, являются цены. Цены влияют на добычу через решения предприятий. Уровень цен влияет на размер получаемых предприятием доходов и соответственно на финансовые возможности для осуществления инвестиций. Например, 90% добычи и экспорта газа в России принадлежит ГАЗПРОМу, вследствие этого, ведутся постоянные переговоры Евросоюза с Россией по сдерживанию роста цены на газ как результат ценовой политики этого предприятия. Важную роль при принятии решений об инвестициях играют геологические условия, налоговая система, политические факторы.

2.3 Анализ конъюнктуры энергетического рынка в период с 2000-2007 гг.

Среднегодовой рост средневзвешенных экспортных цен на газ составил приблизительно 5 долл. в год или около 10% ежегодно. Цены на газ в секторах потребления в Западной Европе приводятся, как правило, на единицу тепловой энергии, т. е. в Евро/ГДж. Цена импорта газа в среднем по Европе менялась от 2,35 в начале 1997г. до 2,25 в конце, после чего оставалась при мерно постоянной в течение полугода, далее понижалась до 1,55 к середине 1999г. и возрастала до 3,90 к началу 2001г.( Табл. 2.10.)

Таблица 2.10. Изменение средневзвешенных экспортных цен на газ, долл./тыс. куб. м, поставленный в страны дальнего зарубежья.

| 1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| 82 |

89 |

82 |

60 |

102 |

120 |

Источник: Госкомстат

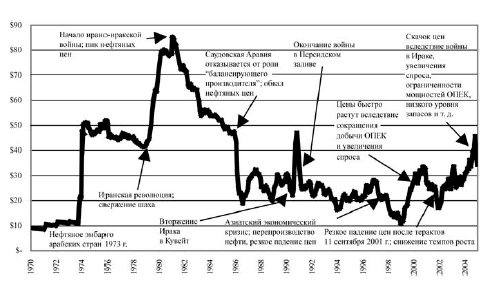

Фундаментальными факторами, определяющими уровень мировых цен на нефть, являются факторы, формирующие спрос и предложение нефти на мировом рынке в конкретный момент времени. На протяжении большей части 1990-х годов мировые цены на нефть были относительно стабильны. В 1991–1997 гг., за исключением 1996г., среднегодовая мировая цена на нефть, рассчитанная по методике МВФ, колебалась в пределах 15,9–19,4 долл./барр., а ее годовые изменения не превышали 16%. Период же 1998–2001 гг. характеризуется чрезвычайно резкими колебаниями нефтяных цен. В 1998г. мировая цена на нефть упала до минимального за рассматриваемый период уровня 13,1 долл./барр., при этом снижение цены по сравнению с предыдущим годом составило 32%. Однако уже в 2000г. мировая цена на нефть поднялась до 28,2 долл./барр., при этом годовой прирост данного показателя составил более 55% .(Табл. Б.11., Рис. Б.1.)

В 2000–2003 гг. среднегодовая мировая цена на нефть находилась в пределах 24–29 долл./барр. Период 2004–2005гг. характеризуются значительным ростом нефтяных цен и их устойчивым сохранением на чрезвычайно высоком уровне. Во II квартале 2005г. средняя мировая цена на нефть превысила 50 долл./барр.

Высокий уровень мировых цен на нефть в 2000г. был обусловлен устойчивым ростом мировой экономики (прирост мирового ВВП в 2000г. составил 4,7%) и активными действиями ОПЕК по регулированию объемов добычи нефти странами – членами данной организации. Основными факторами падения мировых цен на нефть в 2001г. явились резкое замедление роста мирового спроса на нефть и его прямое сокращение в некоторых крупных промышленно развитых странах при продолжающемся росте производства нефти и накоплении достаточных промышленных запасов. Ослабление мирового спроса на нефть стало следствием заметного замедления темпов роста мировой экономики, наблюдавшегося в 2001г. По данным МВФ, темпы роста мирового ВВП сократились с 4,7% в 2000г. до 2,4% в 2001г. При этом в крупнейших странах – потребителях нефти сокращение темпов экономического роста было еще более значительным.

Рост мирового спроса на нефть в 2002г., в отличие от ситуации 2001г., сопровождался заметным снижением мирового производства нефти. При этом страны – члены ОПЕК с целью поддержания желаемого уровня мировых цен на нефть произвели реальное и значительное сокращение производства нефти, в то время как в ряде других стран наблюдалось заметное увеличение добычи. В то же время наблюдался значительный рост производства нефти за пределами ОПЕК, прежде всего в России, где имел место наибольший прирост добычи нефти. Заметное увеличение добычи наблюдалось также в Канаде, Китае, Бразилии и Анголе.

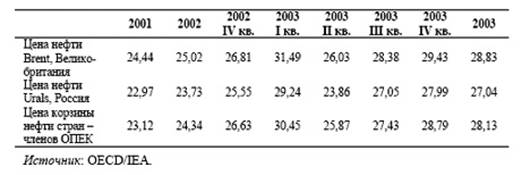

В 2003г. вследствие сокращения производства нефти в Ираке в результате военных действий и ограничения производства нефти странами ОПЕК цены на нефть на мировом рынке находились на весьма высоком уровне. Cредняя цена корзины нефти стран составила 28,13 долл./барр. (Табл. Б.12.). Высокий уровень мировых цен на нефть в IV квартале 2003г. в значительной степени был обусловлен реализацией решения сентябрьской конференции ОПЕК о сокращении добычи нефти странами – членами организации на 900 тыс. барр. в сутки начиная с 1 ноября 2003г.

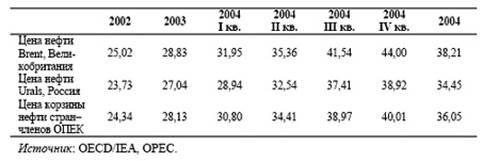

В 2004г. вследствие высоких темпов роста мировой экономики, ограничения производства нефти странами ОПЕК и падения производства нефти в Ираке цены на нефть на мировом рынке находились на чрезвычайно высоком уровне. Поддержанию высоких цен способствовали снижение добычи нефти в Мексиканском заливе в результате сентябрьского урагана, а также забастовки в Нигерии, Норвегии и Бразилии. В результате в октябре 2004г. цена нефти сорта достигла 49,6 долл./барр (Табл. Б.13.).

В 2005г. мировые цены на нефть находились на чрезвычайно высоком уровне, превышающем 50 долл./барр. Во втором полугодии 2005г. цены на нефть достигли исторического максимума в номинальном выражении. Цена нефти сорта Brent в 2005г. на 87,5% превышала средний уровень предыдущих 5 лет. (Табл. Б.14.) Основными причинами такой ситуации явились высокие темпы роста мировой экономики, в частности, экономики США и Китая, и низкий уровень свободных производственных мощностей для добычи нефти, не позволивший быстро увеличить добычу для удовлетворения растущего спроса на нефть. Мировые свободные производственные мощности для добычи нефти в последнее время значительно сократились. Они достигли максимума 5,7 млн. барр. в сутки в 2002г., а затем резко снизились до 1,1 млн. барр. в сутки в 2004г.

За пределами ОПЕК существенное влияние на динамику производства нефти оказало снижение темпов роста добычи нефти в России и падение производства в регионе Мексиканского залива в результате прошедших ураганов. Геополитические риски, такие как нестабильность в Ираке и возможные проблемы в Нигерии и Венесуэле, сохраняли уровень неопределенности на мировом нефтяном рынке высоким. Как результат, цена нефти сорта Brent в 2005г. составила в среднем 54,4 долл./барр., а цена российской нефти Urals – 50,8 долл./барр. (Табл. Б.14.). Цена нефти в 2006 году продолжала повышаться вследствие очередного конфликта США с Ираком и достигла 74,64 долл./барр. сорта Brent и 68 долл./барр. сорта Urals, при этом страны ОПЕК не принимали ни каких попыток снижения этого уровня. Увеличение поставок нефти из России также не смогли снизить уровень цен, однако уже в начале 2007 года по данным EuroNews цены начали снижаться: на 21.02.07 цена на сорт Brent составила 59,37 долл./барр.

РАЗДЕЛ 3 . ПРОГНОЗЫ РАЗВИТИЯ МИРОВОГО РЫНКА ЭНЕРГОРЕСУРСОВ В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

Степень важности рассматриваемого рынка в мировой экономике обуславливает необходимость прогнозирования. Оценки будущего энергопотребления рассматривают в зависимости от сценария экономического роста (от низкого – двух кратного роста валового мирового продукта в 2000г. к 2100г., до высокого тридцатикратного роста). Часть этих прогнозов основывается на предположении о неисчерпаемости ископаемых запасов, другая напротив, на том, что сроки их исчерпания измеряются десятилетиями.

Однако не зависимо от сценария прогнозирования предполагается, что мировой спрос на нефть будет устойчиво расти, при этом нефть останется основным источником энергии, а ее доля в мировом потреблении энергии снизится незначительно. Согласно прогнозу Министерства энергетики США, мировое потребление нефти увеличится до 103 млн. барр. в сутки в 2015г. и 119 млн.барр. в сутки в 2025г., при этом доля нефти в мировом потреблении энергии понизится до 38% в 2025г. (Табл. В.1.)

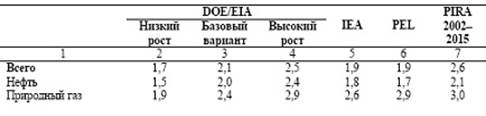

Наиболее заметные изменения в структуре мирового энергопотребления связаны с увеличением доли природного газа с 23,1 до 25,1% и сокращением удельного веса ядерного топлива с 6,5 до 5,3%. Прогнозы мирового потребления энергоресурсов различных зарубежных организаций, таких как EIA, PIRA, PEL, представлены в Табл. В.2.

В базовом варианте прогноза Министерства энергетики США предложение нефти за пределами ОПЕК будет продолжать увеличиваться и в 2025г. достигнет 66,2 млн.барр. в сутки. Предложение нефти странами ОПЕК будет расти более медленными темпами и достигнет 52,7 млн.барр. в сутки. Прогноз предложения при более высоких и более низких ценах относительно базового показателя приведены в Табл. В.3.

Цена на нефть по прогнозу МЭА в период до 2030г. в среднем будет составлять 35 долл./барр. (в долл. 2000г.). Долгосрочный прогноз Министерства энергетики США представлен в Табл. В.4. Прогнозы ряда других зарубежных организаций предполагают, что в конечном итоге фундаментальные факторы спроса и предложения сбалансируют рынок нефти, в результате чего цены на нефть существенно снизятся.

Спрос на природный газ до 2025г. будет расти ежегодно на 1,5%. Наибольший рост потребления природного газа в ближайшее время будет наблюдаться у развивающихся стран, и к 2025г. потребление этого топлива возрастет в два раза. По прогнозу Минэнерго США, импорт природного газа в США к 2025г. составит от 6 трлн. до 8 трлн.куб. футов, в Европе импорт газа возрастет с 15 трлн. до 24 трлн.куб. футов. В Азии за счет роста потребления природного газа импорт возрастет до 2 трлн. куб. футов, а страны Ближнего Востока в связи с ростом добычи газа увеличат его экспорт. мировой рынок сжиженного природного газа невелик, но он ежегодно растет, в частности, за счет роста цен на природный газ, снижения издержек, роста спроса на СПГ (Табл. В.5.).

В целом важно отметить, что динамика разведанных запасов нефти и газа в решающей степени зависит от уровня инвестиций в данную область, от соответствия инвестиций растущему спросу и фактическому уровню цен на мировом рынке.

Серьезные структурные изменения рынка энергоносителей и высокие цены можно рассматривать как следствие начала очередного инвестиционного цикла. Не исключено, что за этим последует период относительной стабилизации цен, который вновь может смениться очередным повышательным циклом (волной) и соответственно высокой инвестиционной активностью в третьем десятилетии XXI в.

К числу стран, надежно обеспеченных природными запасами нефти примерно на 100 и более лет, относятся Саудовская Аравия, Россия, Ирак, Иран, ОАЭ, Кувейт, Нигерия, Бразилия и Казахстан. На их долю приходится более 56% суммарных запасов нефти, в том числе на Россию - более 13%.

При наиболее вероятных в рассматриваемой перспективе темпах роста мировой добычи и потребления нефти порядка 1,5 – 1,7% в год пик ее добычи может наступить в начале-середине 2040-х годов, после чего наиболее вероятна их относительно продолжительная стабилизация с постепенно нарастающей тенденцией к понижению ближе к 2080г. Предполагается, что уже приблизительно к 2040г. мировые цены на нефть достигнут такого уровня (порядка 60 - 70 долл. за баррель в ценах 2003г.), который вполне обеспечит экономическую рентабельность и целесообразность широкой разработки самых бедных, относительно малых и до сих пор, не эксплуатируемых старых и новых месторождений и создаст стимулы и реальные технические возможности для более эффективного извлечения нефти из недр и активного использования альтернативных источников энергии. [6, С. 3-4]

Ряд стран, ныне крупных мировых производителей нефти, обладающих относительно невысокими запасами, - США, Китай, Индонезия, Мексика, Норвегия и Великобритания - уже в ближайшие 10 - 20 лет из-за скорой исчерпаемости запасов будут вынуждены постепенно перейти к роли импортеров этого сырья.

Особое место в ряду поставщиков нефти на мировой рынок в долгосрочной перспективе по-прежнему будут занимать страны ОПЕК и в первую очередь Саудовская Аравия, Кувейт, Ирак, Катар, Объединенные Эмираты, Нигерия и Ливия с их исключительно крупными разведанными запасами этого сырья. Вместе с тем неуклонный рост мирового спроса на нефть и нефтепродукты, объективная угроза истощения природных ее запасов в ряде регионов мира потребуют масштабных инвестиций в поиски и разведку новых месторождений, особенно в Западной Африке и Центральной Азии.

Китай, где при ежегодном росте ВВП около 8 - 9% потребление нефти увеличивается на 10 - 14%, стал вторым в мире ее импортером. Наиболее вероятно, что и эта тенденция сохранится. Аналогичная ситуация складывается и в Индии. Правда, уже к 2030 - 2040гг. можно ожидать уменьшения темпов развития этих стран до 4 - 5%, что при одновременном снижении нынешней крайне высокой энерго- и материалоемкости их экономик снизит темпы роста их спроса на нефть.

Пока по месту в общем энергетическом балансе Природный газ несколько уступает нефти и углю, но уже к 2020г. ожидается, что его доля возрастет до 28 - 30%, главным образом за счет сокращения доли угля и атомной энергии. Газ является наиболее эффективным с экономической точки зрения и, что особенно важно, экологически наиболее чистым энергоносителем. Основные факторы, способствующие росту его потребления, - повсеместное увеличение числа работающих на нем электростанций, расширение использования в жилищном хозяйстве, а также явное снижение привлекательности ядерной энергетики и обострение экологических проблем.

В отличие от нефти, активная промышленная добыча которой ведется уже более 100 лет, природный газ - относительно молодой энергоноситель. Мировая обеспеченность запасами природного газа по состоянию на 2004г. составляет примерно 60 лет, что существенно выше обеспеченности нефтью. Несомненным мировым лидером по его разведанным геологическим запасам является Россия (30,5% общемировых запасов), на втором месте стоит Иран (14,8%). В России обеспеченность разведанными природными запасами составляет около 85 лет, в странах Ближнего Востока в целом - почти 240 лет, в Нигерии - порядка 200 лет. В США, Канаде, Норвегии, Голландии и других промышленно развитых странах эти запасы относительно невелики и скорее всего будут исчерпаны уже в ближайшие 20 - 30 лет. [17, С. 41]

Среднегодовые темпы прироста мировой добычи природного газа в последние десятилетия составляют около 2,7% и в среднем близки к многолетним темпам развития всей мировой экономики. Первое место по добыче занимает Россия (около 22% мирового объема), за ней с небольшим отрывом следуют США, однако там вследствие постепенного истощения природных запасов газа его добыча снижается. Значительный уровень добычи сохраняется в Великобритании, Норвегии и Алжире, но их доля в мировой добыче не превышает 5%.

Использование природного газа требует создания дорогостоящей инфраструктуры. Вследствие географической удаленности основных газовых месторождений от крупнейших потребителей чрезвычайно высоки расходы на его транспортировку: необходимы протяженные газопроводы, заводы по сжижению газа, специализированные суда для транспортировки и т.п. К основным направлениям поставок газа следует отнести экспорт из Северной Африки, России, Туркмении и Казахстана в Западную Европу, а также из Канады в США.

По мнению Р. Приддла[1] , исполнительного директора Мирового энергетического агентства (МЭА), для долгосрочных перспектив мировой энергетики характерны: более чем полуторакратное увеличение потребления энергии до 2030г., причем почти 2/3 ожидаемого прироста придется на развивающиеся страны; преобладание жидкого топлива в структуре энергопотребления; повышение роли государственной политики при выборе приоритетных для финансирования проектов в энергосфере; резкий рост масштабов торговли энерготоварами; наиболее высокие темпы роста потребности в природном газе по сравнению с другими видами углеводородного сырья; интенсификация использования возобновляемых источников энергии; доминирующая доля транспорта в приросте нефтепотребления; наиболее высокие темпы роста потребления электроэнергии по сравнению с другими энергоносителями, обеспечивающими конечное потребление; быстрый рост выбросов углекислоты в результате энергоиспользования (если не изменится соответствующая государственная политика); появление новых энерготехнологий, которые смогут оказать свое доминирующее влияние на процессы энергообеспечения лишь в отдаленной перспективе.

В начале XXI в. научно-техническая революция создала возможности обеспечения высоких темпов экономического роста и развития, масштабного увеличения добычи и использования природных, в том числе топливно-энергетических ресурсов, необходимых для быстрорастущего населения. Технологические достижения в отраслях топливно-энергетического комплекса (ТЭК) снижают также и затраты на добычу и транспортировку энергосырья. Однако переход к эксплуатации месторождений в более сложных горно-геологических и природно-климатических условиях[2] , доставка энерготоваров из новых, отдаленных источников практически всегда высокозатратны, что в итоге приводит к росту цен на энерготовары.

Рост ВВП любой страны на 1% нуждается в росте энергетических мощностей на 0,5%. С этим же теснейшим образом связана и проблема энергетической безопасности как отдельных стран (особенно лидеров мирового и регионального масштаба), так и межгосударственных объединений, например ЕС. Ситуация с этим, видимо, в дальнейшем будет еще более обостряться, что связано, во-первых, с очагами существующей (и потенциальной) нестабильности в ряде стран - экспортеров углеводородов; во-вторых, со стремлением США поставить под свой контроль основные нефтедобывающие регионы; в-третьих, со стремительным ростом экономических гигантов XXI в., таких, как Китай, Индия, Бразилия.

Исследования показали, что сейчас вырисовываются два пути решения кризиса поставок энергоресурсов на мировой рынок: поиск альтернативных источников энергии, избранный практически всем миром, и метод силового контроля, который США наглядно продемонстрировали в ходе агрессии против Ирака.

Однако для мобильных транспортных средств (авиация, автотранспорт, корабли и суда) реальной альтернативы жидкому, основанному на нефтепродуктах топливу пока не существует. Положительные моменты разработки - это восстанавливаемость ресурсного потенциала, его масштабность, а также отработанность технологий. К сожалению, насколько рентабельным и экологичным окажется это топливо в XXI в., пока не известно.

Таким образом, для мирового энергопотребления XXI в. можно отметить четыре качественные тенденции: продолжающийся его рост, опережающий возможности экономии энергии; сохраняющаяся высокая доля углеводородного сырья в балансах потребления топливно-энергетических ресурсов (ТЭР); более высокие, чем для нефти, темпы роста производства и потребления газа; опережающее увеличение потребления как ТЭР в целом, так и углеводородов в частности, вне зоны Организации экономического сотрудничества и развития (ОЭСР), особенно в странах Азии.

К этому добавляется нестабильность темпов роста мировой экономики, сложная политическая ситуация на Ближнем Востоке, ухудшение природно-климатических и погодных условий в Северном полушарии, неопределенность с ценами на природный газ и внутренней политикой стран ОПЕК. Высокая цена на нефть активизирует ее независимых производителей, стимулирует использование альтернативных энергоносителей, в том числе получаемых из природного газа жидких углеводородов.

ВЫВОДЫ

Исследования, проведенные в курсовой работе, позволяют сделать следующие выводы и обобщения. Положение на мировом рынке энергоресурсов является наиболее значимым внешним фактором, определяющим состояние экономики любого государства. Рынки ресурсов представляют собой особый вид рынков в системе рыночной экономики. В отличие от рынков готовых товаров и услуг фирмы на рынке факторов производства являются не продавцами готовых благ и услуг, а покупателями рабочей силы, природных ресурсов, земли и капитала. Соотношение спроса и предложения на мировом рынке, уровень мировых цен на энергоресурсы непосредственно влияют на государственные доходы, торговый баланс, развитие энергетического сектора и сопряженных отраслей экономики. Важное значение с точки зрения формирования государственной политики, соответствующей условиям будущего развития, имеет оценка перспектив развития мирового рынка энергоресурсов.

Развитие мирового рынка энергоресурсов определяется многими факторами, так спрос определяется прежде всего темпами роста мировой экономики, а также энергоемкостью экономики, климатическими (погодные) условия, уровнем эффективности энергопотребляющих технологий и относительная конкурентоспособность различных видов топлива. Предложение энергоресурсов на мировом рынке определяется мировым спросом, геолого-технологическими факторами, структурными характеристиками мирового производства и экспорта, политикой нефте- и газодобывающих государств, а также рядом других факторов, включая факторы случайного характера, такие как военные действия в регионах добычи энергоресурсов.

Для рынка энергоресурсов характерным является наличие естественной монополии, обусловленной природными и технологическими факторами. С целью устранения этих негативных явлений используется механизм государственного регулирования. Цены оптовых закупок газа в экспортно-импортных взаимоотношениях традиционно строятся на ценовых формулах, учитывающих цену «корзины» энергоресурсов, в том числе мазута, как производной от цены нефти и угля. Цены на нефть формируются на основе сложного баланса интересов и сил, включающего в себя механизмы квотирования добычи. Поэтому антимонопольное регулирование цен продукции естественных монополий наталкивается на мощное противодействие заинтересованных сил и не способно изменить ценовую конъюнктуру и общую рыночную ситуацию. Это приводит к ценовым диспропорциям между топливно-энергетическими отраслями и крупнейшими потребителями топлива и энергии, например, сельским хозяйством.

В то же время среди основных негативных тенденций, сложившихся в топливно-энергетическом комплексе и влияющих на ценообразование, можно выделить: ухудшение сырьевой базы, связанное с выработкой наиболее продуктивных месторождений и сокращением объемов геологоразведочных работ; снижение физического и платежеспособного спроса на продукцию данного комплекса на внутреннем рынке; растущие неплатежи за топливно-энергетические ресурсы; высокий моральный и физический износ основных фондов; дефицит инвестиционных ресурсов.

Нефтяные цены в последние 30 лет характеризовались высокой изменчивостью, и периоды ценовых колебаний могут иметь место и в будущем, главным образом вследствие непредвиденных политических и экономических обстоятельств. Вместе с тем рыночные силы могут сыграть свою роль в восстановлении баланса лишь в течение относительно продолжительного периода времени. Высокие реальные цены на нефть сдерживают потребление и приводят к возникновению ощутимой конкуренции со стороны значительных маргинальных источников нефти, использование которых при более низких ценах экономически неэффективно, а также со стороны других видов топлива. Устойчиво низкие цены приводят к противоположным результатам. Ограничения для долгосрочного подъема нефтяных цен включают замещение нефти другими видами топлива (например, природным газом), а также совершенствование технологий разведки и добычи.

Исследование показало, что становление мирового рынка газа происходит только в настоящее время. Для полноценного его функционирования предполагается создание базовых структурных элементов и рыночных институтов в главных регионах производства газа, системы связанных между собой крупнейших товарных газовых бирж, а также формирование единой коммерческой цены на трубопроводный и сжиженный природный газ. Развитие системы страховых компаний, обеспечивающих гарантиями сделки купли-продажи, и других структур, которые могут с помощью рыночных инструментов управлять рисками, связанными с непредвиденными ситуациями на рынке газа.

Степень важности рассматриваемого рынка в мировой экономике обуславливает необходимость прогнозирования. Для долгосрочных перспектив мировой энергетики характерны: более чем полуторакратное увеличение потребления энергии до 2030г., причем почти 2/3 ожидаемого прироста придется на развивающиеся страны; преобладание жидкого топлива в структуре энергопотребления; повышение роли государственной политики при выборе приоритетных для финансирования проектов в энергосфере; резкий рост масштабов торговли энерготоварами; наиболее высокие темпы роста потребности в природном газе по сравнению с другими видами углеводородного сырья; интенсификация использования возобновляемых источников энергии; доминирующая доля транспорта в приросте нефтепотребления; наиболее высокие темпы роста потребления электроэнергии по сравнению с другими энергоносителями, обеспечивающими конечное потребление; быстрый рост выбросов углекислоты в результате энергоиспользования (если не изменится соответствующая государственная политика).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бобылев Ю.Н., Четвериков Д.Н. – «Факторы развития рынка нефти» - М.: ИЭПП, 2006. – 179с.: ил.

2. Вечканов Г.С., Вечканова Г.Р. – «Микроэкономика» - СПб.: Питер, 2003. – 256с.: ил.

3. Годин Ю. - «Россия: экономика, политика. Геополитическая роль внешней торговли энергоресурсами для России» - МЭ и МО, №002, 2006, С. 103-109.

4. Долан Р.Дж., Саймон Г. – «Эффективное ценообразование» - М.: Издательство «Экзамен», 2005. – 416с.

5. Комаров М., Белов Ю. – «Реализация права собственности государства на недра через изъятие природной ренты» - Вопросы экономики, №8, 2000.

6. Кошкарев А. – «Новая нефтяная реальность» - Эксперт, №19, 2004.

7. Кузьмин В. – «Мировой рынок на грани перегрева» - МЭП, №007, 2003, С. 32-34.

8. Мазин А. – «Ресурсы и конфликты» - МЭ и МО, № 008, 2006, С. 3-9.

9. Накиценович Н. - «Мировые перспективы природного газа» - М.:, 2001. – 189с.

10. Петров В.В., Артюшкин В.Ф.- «Поведение цен на мировом рынке нефти» - М.: Фазис, 2004. – 232с.

11. Петров В.В., Поляков Г.А., Полякова Т.В., Сергеев В.М. - «Долгосрочные перспективы российской нефти» - М.: Фазис, 2003. - 213с.

12. Пиндайк Роберт С., Рубинфельд Д.Л. – «Микроэкономика»: пер. с англ. - М.: Дело, 2000. – 808с.

13. Плотницкий М.И., Корольчук А.К., Лемешевская Л.В., Радько М.К. - «Микроэкономика»: учеб.пособие. – 2-е изд. – Мн.: Новое издание, 2003. – 427с.

14. Поляков В. – «Страны и регионы. Обеспеченность мировой экономики энергоносителями в XXI веке» - МЭ и МО, №009, 2004, С. 106-112.

15. Прогноз секретариата ОПЕК «Нефть: перспективы до 2020 года» - МЭ и МО, №006, 2005, С. 35-37.

16. Разовский Ю. – «Горная рента. Экономика и законодательство» - М.: Бонд, 2000. – 256с.

17. Приддл Роберт - «Природного газа хватит на 170-200 лет» - МЭП, №002, 2002, С. 41-44.

18. Сергеев П. «Страны и регионы. Тенденции и проблемы мирового газообеспечения» - МЭ и МО, №008, 2004, С. 82-90.

19. Столяров Ю. «В условиях дефицита сырьевых ресурсов» - МЭП, №001, 2003, С. 45-46.

20. Тарасов В.И. – «Ценообразование» - Мн.: Книжный дом, 2005. – 256с.

21. Шафраник Ю. «Новый мировой энергетический порядок» - МЭП, №010, 2003, С. 50-53.

22. Официальный сайт ОАО "Газпром" – «Проект Концепции развития рынка газа в Российской Федерации» - www.gazprom.ru

23. Официальный сайт ОПЕК – www.opec.com

ПРИЛОЖЕНИЯ

Приложение 1

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ: СПРОС, ПРЕДЛОЖЕНИЯ И ЭКОНОМИЧЕСКАЯ РЕНТА

Рис. 1.1. Кривая спроса и предложения на ресурсы при совершенной конкуренции

Рис. 1.2. Изменения в спросе фирмы на ресурсы

Рис. 1.3.Рента ресурса с эластичным предложением

Рис. 1.4. Рента ресурса при совершенно эластичном предложении

Рис.1.5. Рента ресурса при совершенно неэластичном предложении

Приложение Б

ДИНАМИКА МИРОВОГО РЫНКА ЭНЕРГОРЕСУРСОВ

Таблица 2.1. Мировой спрос на нефть и динамика мировой экономики с 1996-2005гг.

Таблица 2.2.Структура мирового потребления нефти в 2000-2004гг.

Таблица 2.3. Структура мирового импорта нефти и нефтепродуктов в 2004г.

Таблица 2.4. Энергоемкость и нефтеемкость мировой экономики, 1990-2002гг.

Таблица 2.5. Доказанные резервы стран, товарная добыча и внутреннее потребление газа (трлн. куб. фут) по состоянию на 01.01.03.

| Страна |

Резервы |

Добыча |

Потребление |

| Россия |

1680 |

20,82 |

14,01 |

| Иран |

812 |

3,62 |

2,11 |

| Катар |

509 |

1,03 |

0,49 |

| Арабские Эмираты |

212 |

1,77 |

1,09 |

| Алжир |

160 |

5,34 |

0,75 |

| Ирак |

110 |

0,15 |

0,12 |

| Туркменистан |

101 |

0,78 |

0,19 |

| Узбекистан |

66 |

1,96 |

1,42 |

| Казахстан |

65 |

0,16 |

0,48 |

| Нидерланды |

63 |

2,57 |

1,72 |

| Кувейт |

52 |

0,35 |

0,30 |

| Ливия |

46 |

0,32 |

0,15 |

Источник: МЭА

Таблица 2.6. Распределение мировых запасов нефти* в 2000-2004гг.

Таблица 2.7. Экспорт природного газа в дальнее зарубежье (млрд. м3)

| 1973 |

1975 |

1980 |

1985 |

1990 |

1995 |

2001 |

2002 |

|

| Всего |

6,8 |

19,3 |

54,8 |

69,4 |

110 |

117,4 |

126,7 |

129,4 |

| Германия |

1,1 |

6,4 |

16,2 |

18,7 |

26,6 |

32,1 |

32,6 |

32,2 |

| Италия |

- |

2,3 |

6,6 |

6,3 |

13,6 |

14,3 |

20,2 |

19,3 |

| Турция |

- |

- |

- |

- |

3,3 |

5,7 |

11,1 |

11,8 |

| Франция |

- |

- |

3,7 |

7,3 |

10,6 |

13 |

11,2 |

11,4 |

| Венгрия |

- |

0,6 |

3,8 |

4 |

6,5 |

6,3 |

8,0 |

9,1 |

| Словакия |

- |

- |

- |

- |

- |

6,5 |

7,5 |

7,7 |

| Чехия* |

2,4 |

3,7 |

8,3 |

10,5 |

14,2 |

8,4 |

7,5 |

7,4 |

| Польша |

1,7 |

2,5 |

5,3 |

5,98 |

8,4 |

7,2 |

7,5 |

7,3 |

| Австрия |

1,6 |

1,9 |

2,4 |

4,2 |

5,1 |

6,1 |

4,9 |

5,2 |

| Финляндия |

- |

0,7 |

0,97 |

1,02 |

2,7 |

3,6 |

4,6 |

4,6 |

| Румыния |

- |

- |

1,6 |

1,95 |

7,3 |

6,1 |

2,9 |

3,5 |

| Болгария |

- |

1,2 |

4 |

5,5 |

6,9 |

5,8 |

3,3 |

2,8 |

| Югославия |

- |

- |

1,8 |

3,9 |

4,5 |

1,2 |

1,8 |

1,9 |

| Греция |

- |

- |

- |

- |

- |

- |

1,5 |

1,6 |

| Голландия |

0,1 |

1,4 |

||||||

| Хорватия |

- |

- |

- |

- |

- |

0,3 |

1,2 |

1,2 |

| Словения |

- |

- |

- |

- |

- |

0,5 |

0,6 |

0,6 |

| Швейцария |

- |

- |

- |

- |

0,3 |

0,4 |

0,3 |

0,3 |

| Македония |

- |

- |

- |

- |

- |

- |

0,09 |

0,09 |

Источник: ГАЗЭКСПОРТ

Таблица 2.8. Структура мирового экспорта нефти и нефтепродуктов в 2004г.

Таблица 2.9. Доля стран ОПЕК в мировой добыче и экспорте нефти в 1970-2004гг.,%

Таблица 2.11. Мировые цены на нефть в 1990-2005гг., долл./барр.

Рис. 2.1. Мировая цена на нефть в реальном выражении (цены 2005 г.) и основные события, 1970–2005 гг.

Таблица 2.12. Мировые цены на нефть 2001-2003гг., долл./барр.

Таблица 2.13. Мировые цены на нефть в 2002-2004гг., долл./барр.

Таблица 2.14. Мировые цены на нефть в 2003-2005гг., долл./барр.

ПРОГНОЗНЫЕ ПОКАЗАТЕЛИ ПО НЕФТИ И ГАЗУ

Таблица 3.1. Мировое потребление нефти 2002-2025гг., млн.барр./сутки

Таблица 3.2. Темпы роста потребления различных видов топлива в 2002-2020гг., среднегодовой прирост, %

Таблица 3.3. Производство нефти странами ОПЕК и странами – не членами ОПЕК, 2002-2025гг., млн.барр./сутки

Таблица 3.4. Мировые цены на нефть в 2005-2030гг., долл./барр. (базовый вариант)

Таблица 3.5. Прогноз спроса на природный газ в промышленности в различных регионах мира (млр. куб. м)

| 2010 |

2020 |

2030 |

|

| Африка |

27 |

39 |

48 |

| Центральная и Восточная Азия |

113 |

155 |

189 |

| Юго-Восточная Азия и Океания |

105 |

124 |

149 |

| Восточная Европа и Северная Азия |

238 |

268 |

292 |

| Ближний и Средний Восток |

63 |

83 |

105 |

| Северная Америка |

272 |

284 |

299 |

| Южная Америка |

73 |

85 |

98 |

| Западная и Центральная Европа |

161 |

172 |

178 |

| Всего |

1052 |

1210 |

1358 |

Источник: "World Gas Prospects, Strategies and Economics", June 2005

[1] См.: World Energy Outlook 2002. OECD/IEA. P. 2002. P. 3 - 4.

[2] Например, поиск нефти на шельфе Анголы идет на глубинах моря около 2000 м // New Discovery off Angola, стр. 82

Похожие рефераты:

Мировые цены на нефть и их влияние на экономику России

Мировые цены на нефть и их влияние на экономику России

Российский экспорт топливно-энергетических ресурсов

Правовое регулирование договорных отношений по поставкам газа

Проблемы топливно-энергетического комплекса Африки

Энергетика ТЭК: Нефть, нефтяная промышленность

Состояние и развитие ВЭД нефтяной отрасли России

Энергозависимость стран Европейского союза

Проблемы международной энергетической безопасности, роль и место России в их решении

Топливно-энергетический комплекс мира

Статистический учет экспорта нефти в 1998-2002 гг.

Экономическая сущность туристской ренты

Энергетическая безопасность и проблемы ее обеспечения в современной мировой экономике