| Скачать .docx |

Курсовая работа: Вимірювання та забезпечення підвищення рівня якості та конкурентоспроможності продукції

Зміст

Вступ

1 Вимірювання та забезпечення підвищення рівня якості та конкурентоспроможності продукції

1.1 Показники та оцінка якості

1.2 Підвищення якості1.3 Оцінка конкурентоспроможності1.4 Підвищення конкурентоспроможності2 Розробка комерційної ідеї та оцінка її на предмет можливості реалізації.3 Розробка установчих документів4 Економічне обґрунтування доцільності створення орендного підприємства5 Розрахунок потреби в стартовому капіталі підприємства

6 Розрахунок величини основних видів податків

Висновки

Список посилань

Додаток А. Статут

Додаток Б. Реєстраційна картка

Додаток В. Свідоцтво

Вступ

Метою курсової роботи є розгляд та аналіз вимірювання та забезпечення підвищення рівня якості та конкурентоспроможності продукції, а також виконання таких завдань:

— розробка комерційної ідеї і оцінка на предмет можливості її реалізації;

— розробка установчих документів для створення суб’єкта підприємницької діяльності - юридичної особи;

— розрахунок реальної величини статутного фонду, визначення кількості звичайних та привілейованих акцій, інформаційне повідомлення про створення акціонерного товариства;

— визначення потреби в стартовому капіталі, необхідному для започаткування підприємницької діяльності; розрахунок величини покриття потреби капіталу, потрібного для реалізації комерційної ідеї; підрахунок загальної величини чистого прибутку, яку може отримати підприємець; визначення часу повернення позики банку.

— розрахунок величини основних видів податків, які повинен сплачувати суб’єкт бізнесу – юридична особа.

Якість продукції або послуг є одним з найважливіших факторів успішної діяльності будь-якої організації. Сьогодні в усьому світі помітно підвищився рівень вимог, які пред'являються споживачем до якості продукції. Підвищення вимог супроводжується обґрунтованою необхідністю постійного підвищення якості, без чого неможливе досягнення й підтримка ефективної економічної діяльності.

Якість товару, його експлуатаційна безпека й надійність, дизайн, рівень післяпродажного обслуговування є для сучасного покупця основними критеріями при здійсненні покупки й отже, визначають успіх або неуспіх фірми на ринку.

Сучасна ринкова економіка пред'являє принципово нові вимоги до якості продукції, що випускається. Це пов'язане з тим, що зараз виживання будь-якої фірми, її стійке положення на ринку товарів і послуг визначаються рівнем конкурентоспроможності. У свою чергу, конкурентоспроможність пов'язана з дією декількох десятків факторів, серед яких можна виділити два основних - рівень ціни і якість продукції.

Отже зрозуміло, що дослідження конкурентоспроможності та якості, їх видів, факторів впливу, методів оцінки необхідно й актуально в цей час.

В Україні це зараз один з напрямків менеджменту – менеджмент якості, що активно розвивається. Про це свідчать і численні публікації в журналах, і величезна кількість журналів, пов'язаних із проблемою якості в нашій країні, і величезна кількість інформації в Internet.

Для забезпечення необхідної якості в різних областях життя України необхідно перейти до нової системи, що гармонічно пов’яже використання механізмів ринкової конкуренції, цільових інвестицій, удосконалювання форм організації виробництва, стандартизації, сертифікації.

Величезну роль у розвитку менеджменту якості зіграли А. Файоль, Г.Вебер, Г. Форд, Г.Емерсон, М.Маслоу, Ф.Тейлор, Э. Деминг, Дж.Журан, А. Фейгенбаум, К. Исикава, В. Шухарт, Г. Тагути, Ф. Кросби, Д. Харрингтон [4-6].

1 . Вимірювання та забезпечення підвищення рівня якості та конкурентоспроможності продукції

1.1 Суть, показники та методи оцінювання якості продукції

Кожен виріб є носієм різних конкретних властивостей, що відображають його корисність і відповідають певним потребам людини. Корисність будь-яких речей відбиває їхню споживну вартість. Споживна вартість того чи іншого виробу має бути оціненою, тобто має бути визначеною його якість. Отже, споживна вартість і якість виробів безпосередньо пов’язані між собою. Проте це не тотожні поняття, поскільки та сама споживна вартість може бути корисною не в однаковій мірі. Якість продукції характеризує міру її придатності до споживання, тобто кількісний бік суспільної споживної вартості.

Об’єктивна необхідність забезпечення належної якості в процесі проектування, виготовлення й використання нових виробів ініціює застосування у виробничо-господарській діяльності підприємств певної системи показників, що дає змогу визначати й контролювати рівень якості всіх видів продукції.

Рівень якості – це кількісна характеристика міри придатності того чи того виду продукції для задоволення конкретного попиту на неї як порівняти з відповідними базовими показниками за фіксованих умов споживання. Оцінка якості продукції передбачає визначення абсолютного, відносного, перспективного та оптимального її рівнів.

Абсолютний рівень якості того чи того виробу знаходять обчисленням вибраних для його вимірювання показників, не порівнюючи їх з відповідними показниками аналогічних виробів. Визначення абсолютного рівня якості є недостатнім, оскільки самі по собі абсолютні значення вимірників якості не відображають міри її відповідності сучасним вимогам. Тому одночасно визначають відносний рівень якості окремих видів продукції, що виробляється, порівнюючи її показники з абсолютними показниками якості найліпших вітчизняних та зарубіжних аналогів. Проте рівень якості продукції під впливом науково-технічного прогресу і вимог споживачів мусить постійно зростати. У зв’язку з цим виникає необхідність оцінки якості виробів, виходячи з її перспективного рівня, що враховує пріоритетні напрямки й темпи розвитку науки і техніки. Для нових видів продукції і передусім знарядь праці доцільно визначати також оптимальний рівень якості, тобто такий її рівень, за якого загальна величина суспільних витрат на виробництво й експлуатацію продукції за певних умов споживання була б мінімальною.

Залежно від призначення певні види продукції мають специфічні показники якості. Поряд з цим використовуються показники для оцінки багатьох видів виробів, а також вимірники відносного рівня якості всієї продукції, що виробляється підприємством. З урахуванням таких обставин усі показники якості виробів поділяють на дві групи: перша – диференційовані показники, з яких відокремлюється найбільш розгалужена низка одиничних показників якості (табл. 1.1 ); друга – загальні показники якості всього обсягу продукції, що її виробляє підприємство.

Найбільш складна за кількістю система показників застосовується для оцінки якості знарядь праці. Вона охоплює більшість груп одиничних показників і майже всі комплексні вимірники якості. Крім специфічних, властивих лише одному виду виробу показників, якість знарядь праці характеризується також низкою загальних показників. До них належать надійність, довговічність, ремонтопридатність, продуктивність, патентна чистота тощо.

Під надійністю розуміють властивість виробу виконувати свої функції зi збереженням експлуатаційних показників у встановлених межах протягом відповідного проміжку часу. Кількісно вона характеризується тривалістю безвідмовної роботи, тобто середнім часом роботи між двома несправностями.

Довговічність – це властивість виробу тривалий час зберігати свою роботоздатність за тих чи за тих умов експлуатації. Її оцінюють двома головними показниками – строком служби і технічним ресурсом.

Ремонтопридатність техніки характеризує можливість швидко виявляти й усувати несправності в ній. Показник патентної чистоти виробу відображає використання за його розробки запатентованих винаходів і можливість безперешеодного продажу на світовому ринку.

До комплексних показників якості знарядь праці належать, наприклад: коефіцієнт готовності обладнання, який характеризує одночасно його і безвідмовність, і ремонтопридатність; питомі витрати на один кілометр пробігу автомобіля тощо.

Таблиця 1.1

Система одиничних показників якості продукції за групами

| Групові показники |

Окремі показники груп |

|

| Вид |

Сутнісна характеристика |

|

| 1. Призначення |

Характеризують корисну роботу(виконувану функцію) |

-Продуктивність -Потужність -Міцність -Вміст корисних речовин -Калорійність |

| 2. Надійності, довговічності та безпеки |

Визначають міру забезпечення тривалості використання і належних умов праці та життєдіяльності людини |

-Безвідмовність роботи -Можливий термін використання -Технічний ресурс -Термін безаварійної роботи -Граничний термін зберігання |

| 3. Екологічні |

Характеризують ступінь шкідливого впливу на здоровя людини та довкілля |

-Токсичність виробів -Вміст шкідливих речовин -Обсяг шкідливих викидів у довкілля за одиницю часу |

| 4. Економічні |

Відображають міру економічної вигоди виробництва продуцентом і придбання споживачем |

-Ціна за одиницю виробу -Прибуток з одиниці виробу -Рівень експлуатаційних витрат часу й коштів |

| 5. Ергономічні |

Окреслюють відповідність техніко-експлуатаційних параметрів виробу фізіологічним та психологічним вимогам споживача |

-Зручність керування робочими органами -Можливість одночасного охоплення контрольованих експлуатаційних показників -Величина шуму, вібрації тощо |

| 6. Естетичні |

Визначають естетичні властивості виробу |

-Виразність і оригінальність форми -Кольорове оформлення -Естетичність упаковки |

| 7.Патентноправові |

Відображають міру використання нових винаходів за проектування виробів |

-Коефіцієнт патентного захисту -Коефіцієнт патентної чистоти |

Якість предметів праці оцінюють здебільшого за допомогою показників технологічності їхньої обробки і переробки. Більшість з них відображають фізико-механічні властивості та хімічний склад предметів праці. Показники для оцінки якості споживчих товарів диференціюють залежно від їхнього конкретного призначення. Зокрема якість продуктів харчування характеризують показники калорійності, консистенції, смаку, запаху, терміну зберігання тощо, а одягу та взуття – показники міцності, естетичності – колористика, силует тощо.

Важливо знати не лише якість окремих виробів, а й загальний рівень якості всієї сукупності продукції, що її виготовляє підприємство. З цією метою застосовують певну систему загальних показників, а саме:

1) Частка принципово нових (прогресивних) виробів у загальному їхньому обсязі;

2) Коефіцієнт оновлення асортименту;

3) Частка продукції, на яку одержано сертифікати якості;

4) Частка продукції для експорту в загальному її обсязі на підприємстві;

5) Частка виробничого браку (бракованих виробів);

6) Відносний обсяг сезонних товарів, реалізованих за тзниженими цінами.

Для визначення рівня якості виробів, що виготовляються виробництвом, застосовують кілька методів: об’єктивний, органолептичний, диференційований, комплексний.

Об’єктивний метод полягає в оцінюванні рівня якості продукції за допомогою стендових випробувань та контрольних вимірювань, а також лабораторного аналізу. Цей метод дає найбільш вірогідні результати і застосовується для вимірювання абсолютного рівня якості засобів виробництва та деяких властивостей споживчих товарів. Зокрема ним користуються для визначення більшості техніко-експлуатаційних показників: засобів праці – продуктивність, потужність, точність обробки матеріалів; предметів праці – вміст металу в руді, міцність фарбування тканини; споживчих товарів – еластичність та вологостійкість взуття, вміст цукру або жиру в харчових продуктах тощо.

Органолептичний метод ґрунтується на сприйманні властивостей продукту з допомогою органів чуття людини без застосування технічних вимірювальних та реєстраційних засобів. Користуючись цим методом, застосовують балову систему оцінки показників якості, виходячи зі стандартного переліку ознак, які найповніше охоплюють основні якісні характеристики виробу.

Диференційований метод оцінки рівня якості передбачає порівнювання одиничних показників виробів із відповідними показниками виробів-еталонів або базовими показниками стандартів. Оцінка рівня якості за цим методом полягає в обчисленні значень відносних показників, які порівнюються з еталонними, що їх беруть за одиницю.

Комплексний метод полягає у визначенні узагальнюючого показника якості оцінюваного виробу. Одним з таких може бути інтегральний показник, який обчислюється через порівнювання корисного ефекту від споживання певного виробу і загальної величини витрат на його створення й використання. Іноді для комплексної оцінки якості застосовують середньозважену арифметичну величину з використанням за її обчислення коефіцієнтів вагомості всіх розрахункових показників[4].

1.2 Конкурентоспроможність продукції

Поняття конкурентоспроможності характеризує властивість об’єкта задовольняти певну конкретну потребу як порівняти з аналогічними об’єктами даного ринку. Конкурентоспроможність можна розглядати стосовно найрізноманітніших об’єктів: проектно-конструкторської документації, технології виробництва продукції, окремого проекту, окремої фірми, галузі, регіону, країни в цілому.

Конкурентоспроможність підприємства означає його здатність до ефективної господарської діяльності та забезпечення прибутковості за умов конкурентного ринку. Інакше кажучи, конкурентоспроможність підприємства – це здатність забезпечувати випуск і реалізацію конкурентоспроможної продукції.

Під конкурентоспроможністю продукції заведено розуміти сукупність її властивостей, що відбиває міру задоволення конкретної потреби проти репрезентованої на ринку аналогічної продукції. Вона визначає здатність витримувати конкуренцію на ринку, тобто мати якісь вагомі переваги над виробами інших товаровиробників.

Конкурентоспроможність продукції закладається ще на стадії проектування. У процесі виробництва матеріалізуються найважливіші елементи конкурентоспроможності виробів: якість і витрати. Моделювання та визначення рівня конкурентоспроможності продукції є необхідною передумовою для її продажу на відповідному ринку.

Визначаючи конкурентоспроможність товару, виробник продукції має обовязково знати вимоги потенційних покупців та оцінки споживачів. Томі формування конкурентоспроможності продукції починається з визначення суттєвих споживчих потреб покупців, за якими оцінюється принципова можливість реалізувати продукцію на відповідному ринку, де покупці постійно порівнюватимуть її характеристики з товарами конкурентів щодо міри задоволення конкретних потреб і цін реалізації.

Для визначення конкурентоспроможності продукції продуценту необхідно знати:

1) Конкретні вимоги потенційних покупців до пропонованого на ринку товару;

2) Можливі розміри та динаміку попиту на продукцію;

3) Розрахунковий рівень ринкової ціни товару;

4) Очікуваний рівень конкуренції на ринку відповідних товарів;

5) Визначальні параметри продукції основних конкурентів;

6) Найбільш перспективні ринки для відповідного товару та етапи закріплення на них;

7) Термін окупності сукупних витрат, зв’язаних із проектуванням, продукуванням і просуванням на ринок нового товару.

Конкурентоспроможність конкретного об’єкта бажано вимірювати кількісно, що уможливить управління її рівнем. Для цього необхідна інформація, що характеризує корисний ефект даного об’єкта та об’єктів-конкурентів за нормативний строк їхньої служби й сукупні витрати протягом життєвого циклу об’єктів.

Корисний ефект – це віддача об’єкта, інтегральний показник, що розраховується на підставі окремих об’єктивних показників якості об’єкта, котрі задовольняють ту чи ту конкретну потребу. Його можна вимірювати в натуральних одиницях , грошовому виразі та або в умовних балах.

Сукупні витрати протягом життєвого циклу – це ті витрати, які обов’язково потрібно зробити, щоб одержати від об’єкта відповідний корисний ефект.

Конкурентоспроможність об’єктів, для яких неможливо розрахувати корисний ефект чи сукупні витрати, можна визначити з результатів експериментальної перевірки за конкретних умов споживання, за результатами пробного продажу, експертних та інших методів[4].

1.3 Способи підвищення якості та конкурентоспроможності продукції

Соціально-економічне значення підвищення якості й конкурентоспроможності продукції полягає в тім, що заходи такого спрямування сприяють формуванню ефективнішої системи господарювання за умови ринкових відносин. Соціально-економічна ефективність підвищення рівня якості та конкурентоспроможності продукції, що виробляється підприємствами, полягає в наступному:

1) високоякісна і конкурентноспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ній;

2) підвищення якості продукції є специфічною формою виявлення закону економії робочого часу: загальна форма витрат суспільної праці на виготовлення й використання продукції більш високої якості, навіть якщо досягнення такої звязане з додатковими витратами, істотно зменшується;

3) конкурентоспроможна продукція забезпечує постійну фінансову стійкість фірми, а також одержання нею максимально можливого прибутку;

4) багатоаспективний вплив підвищення якості та, як наслідок, конкурентоспроможності продукції не тільки на виробництво та ефективність господарювання, а й на імідж і конкурентоспроможність підприємства в цілому.

На рівень якості й конкурентоспроможності продукції впливає багато різнопланових чинників. Досягти необхідного рівня якості та конкурентоспроможності реалізованих на відповідних ринках товарів можна різними способами, скоординованими в часі й просторі. За змістом і спрямуванням способи підвищення якості і конкурентоспроможності продукції можна обєднати в чотири взаємозвязані групи: технічні, організаційні, економічні та соціальні.

З-поміж технічних способів підвищення якості продукції визначальне місце належить постійному вдосконаленню проектування, техніко-технологічної бази підприємства. Це зумовлюється тим, що належні підвалини технічного рівня та якості виробів формуються в процесі їхнього проектування. Саме в цьому циклі здійснюється комплекс лабораторно-дослідних і конструкторських робіт, спрямованих на забезпечення необхідних техніко-економічних параметрів зразків продукції. Про вирішальне значення стадії проектування для досягнення рівня якості свідчить хоча б той фaкт, що 50% [4] відмовлень технічних пристроїв спричиняють дефекти, допущені за проектування виробів. Досягнення запроектованого рівня якості будь-якої продукції можливе лише за умови високої технічної оснащеності виробництва, застосування найновішої технології, суворого дотримання технологічної дисципліни.

До важливих і ефективних способів цілеспрямованого підвищення якості продукції, її конкурентоспроможності на світовому й національному ринках цілком підставно відносять поліпшення стандартизації як головного інструменту фіксації та забезпечення заданого рівня якості. Адже саме стандарти й технічні умови відображають сучасні вимоги споживачів до технічного рівня та інших якісних характеристик виробів, відбивають тенденції розвитку науки і техніки.

Ринкові умови господарювання передбачають активне й широке використання організаційних чинників підвищення якості продукції на всіх підприємствах. До пріоритетних належать: запровадження сучасних форм і методів організації виробництва та управління ним, які уможливлюють ефективне застосування високоточної техніки і прогресивної технології; удосконалення методів технічного контролю та розвиток масового самоконтролю на всіх стадіях виготовлення продукції.

Нагальною потребою є розробка й використання різноманітних форм і методів дійового соціально-економічного впливу на всю низку процесів формування й забезпечення виробництва високоякісної та конкурентоспроможної продукції. Формами та методами економічного впливу на ці процеси є узгоджена система прогнозування й планування якості продукції, установлення прийнятних для продуцентів і споживачів цін на окремі види товарів, достатньо потужна мотивація праці всіх категорій працівників підприємства, а формами впливу соціального – всебічна активізація людського чинника, проведення активної кадрової політики, створення належних умов праці та життєдіяльності.

До найважливіших методів забезпечення належної якості та конкурентоспроможності продукції належать державний нагляд за якістю і внутрішньовиробничий технічний контроль.

В Україні створено державну систему стандартизації та сертифікації. Національним органом, що проводить і координує роботу із забезпечення її функціонування, є Державний комітет України по стандартизації, метрології та сертифікації (Держстандарт України) [4]. У межах державної системи стандартизації та сертифікації в Україні функціонує державний нагляд за якістю, який здійснюють відповідні органи. Він передбачає конкретно визначену відповідальність суб’єктів підприємницької діяльності за порушення стандартів, норм і правил. Державний нагляд проводиться за планами його органів у формі періодичної перевірки додержання вимог нормативних документів чи проведення вибіркового контролю стабільності якості сертифікованої продукції, правил випробування виробів. Обєктами державного нагляду є: 1) продукція виробничо-технічного призначення, товари народного споживання та продукти харчування – щодо відповідності стандартам, нормам і правилам; 2) експортна продукція – щодо стандартів або окремих вимог, обумовлених договором; 3) імпортна продукція – щодо чинних в Україні стандартів щодо безпеки для життя, здоровя, майна людей і навколишнього середовища; 4) атестовані виробництва – щодо відповідності встановленим вимогам до сертифікації продукції.

Суб’єкти господарювання за порушення вимог стандартів несуть матеріальну відповідальність – штраф. Сплата штрафів у відповідних розмірах не звільняє підприємців від обов’язку відшкодування збитків споживачам продукції, котрі виникли внаслідок порушення стандартів або внаслідок невиконання умов договору на поставку продукції.

З-поміж існуючих і широковживаних методів забезпечення виробництва продукції високої якості чільне місце належить внутрішньовиробничому технічному контролю. Головне завдання технічного контролю – постійно забезпечувати необхідний рівень якості, зафіксований у нормативних документах, через безпосередню перевірку кожного виробу й цілеспрямований вплив на умови й чинники, що забезпечують таку якість. Успішно розв’язати це завдання можна за правильного вибору об’єктів і методів контролю. Об’єктами контролю мають бути всі компоненти виробничої системи та взаємозв’язаних з нею елементів.

Якість продукції визначальною мірою формується протягом власне виробничого процесу. Це спричиняє необхідність ретельного контролювання перебігу технології її виготовлення. Об’єктами контролю тут стає ретельне дотримування виробничо-трудової дисципліни, технологічних режимів обробки та складання виробів. Рівень витрат на контролювання якості істотно залежить від добре обґрунтованого вибору тих або тих методів контролю. З них найбільш ефективними вважають: за впливом на перебіг технологічного процесу – активний; за засобами, що використовуються, - автоматизований; за організаційними формами – статистичний.

Активним є контроль якості безпосередньо в ході технологічного процесу виготовлення виробу та режимів його обробки за допомогою спеціальних контрольних технічних пристроїв, вмонтованих у технологічне устаткування. Застосування активного контролю дає змогу запобігти появі та виходу з технологічного процесу напівфабрикатів і готових видів продукції незадовільної якості.

За автоматизованого контролю перевірка якості здійснюється через застосування автоматичних пристроїв без участі людини як під час технологічного процесу, так і після завершення обробки чи складання виробу. Такий контроль є одним з головних способів зменшення витрат на контрольні операції та підвищення їхньої ефективності особливо в безперервних та масових типах виробництва, де часто трудомісткість контролю якості перевищує витрати на виготовлення продукції в автоматичному режимі.

Статистичний – це особливий вид вибіркового контролю, що ґрунтується на застосування теорії ймовірностей та математичної статистики. Він уможливлює не тільки фіксацію фактичного рівня якості масової продукції, а й активний вплив на перебіг технологічного процесу. Основна його ідея полягає в тім, що в будь-якому сталому процесі, коли відсутні непередбачені збурення, фактичні показники якості окремих видів продукції завжди матимуть лише незначні відхилення від середніх величин. Перевагою статистичного контролю є можливість керувати рівнем якості продукції за принципом саморегулювання кібернетичної системи зі зворотним зв’язком. Проте йому властиві й недоліки, яких не можна ігнорувати: по-перше, він має відносно вузьку сферу застосування; по-друге, потребує порівняно великих коштів на збирання та обробку інформації. Здешевити ці процеси можна автоматизацією збирання, обробки й аналізу необхідної для контролю інформації, створенням гнучких автоматизованих виробництв.

Отже питання конкурентоспроможності і якості є актуальними і взаємопов’язаними. Якість розглядається не тільки як необхідна умова продажу товару в умовах конкуренції. Якість стала показником національного багатства і, що особливо важливо, фактором виходу із соціальної та економічної кризи. В свою чергу підвищення конкурентоспроможності є не лише умовою підвищення продажу, а й умовою підвищення загального рівня життя населення [4].

2. Розробка комерційної ідеї та оцінка її на предмет можливості реалізації

Одним із важливих завдань при започаткуванні підприємства є вибір виду діяльності та розробка комерційної ідеї, з якою майбутній підприємець планує вийти на ринок. Комерційна ідея – це конкретне цілісне знання про доцільність, можливість та ефективність розробки і впровадження певного технічного або іншого рішення. Це те, що може бути реально зроблено та поставлено на ринок.

Життєздатні комерційні ідеї потрібні не лише для того, щоб розпочати власну справу, але для успішного функціонування бізнесу на всіх його етапах.

Нові комерційні ідеї потрібні для:

- розробки нових видів продукції, послуг;

- захоплення нових ринків та залучення нових клієнтів;

- зменшення рівня витрат виробництва;

- підвищення прибутковості бізнесу тощо;

При розробці комерційної ідеї потрібно пам’ятати про три обставини:

1. Нові ідеї генерувати важко.

2. Існують традиційні висловлювання, які можуть “знищити” розроблену ідею

“на пні”. До таких висловлювань належать: “Це не буде працювати”, “Це вже використовували чи випробували”, “Хто за це буде платити”, “Це дурниця” тощо.

3. Є такі основні підходи до розробки комерційної ідеї:

- запозичити чужу ідею.

- використати якійсь унікальний фактор.

- запропонувати абсолютно нову ідею, якої до цього ще не було.

Наука і практика розробили чимало методів творчого пошуку комерційної ідеї [2].

В даній курсовій роботі комерційна ідея розробляється методом, який базується на використанні так званої карти ідей. Даний метод полягає в передбачає виконання низки дій, які можна об’єднати в певні етапи розробки.

Ключове слово: дитяче взуття.

1. Заповнюємо карту ідей та вибираємо пріоритетну позицію.

Виробництво: Спортивне взуття; ортопедичне взуття; деталі для ремонту; літне, осіннє, зимове взуття; домашнє взуття.

Послуги: Пошив взуття на замовлення, ремонт, чистка взуття, пофарбування взуття, прикрашання взуття до свят.

Торгівля: Спортивне взуття, взуття на всі сезони, деталі для ремонту.

Обрано таку позицію як зимове взуття.

2. Формуємо потенційну комерційну ідею з врахуванням того, які саме проблеми можуть бути вирішені у випадку реалізації даної комерційної ідеї.

Проаналізувавши потенційну комерційну ідею заповнюємо таблицю 2.1

Таблиця 2.1 – Проблеми, що вирішує потенційна комерційна ідея

| Потенційна комерційна ідея (виробництво, товар, послуга) |

Які проблеми вирішуються? |

| 1. Виготовлення літнього взуття з тканини |

1. Здешевлює виріб 2. Дозволяє купувати не одну пару 3.Можливість підібрати колір, що створить певний стиль одягу |

| 2.Розробка нових моделей посезонно |

1. Задовольнити бажання та потреби покупців 2. Підвищує попит на продукцію 3. Стимулює покупців до придбання нового взуття 4. Стимулює творчість |

| 3. Виготовлення якісного дитячого зимового взуття |

1. Діти можуть довше носити взуття 2. Комфортне взуття 3.Задоволення потреб покупців |

| 4. Виготовлення черевиків з шкіряною робочою частиною та верхом з іншого матеріалу (замінника шкіри, тканини) |

1. Зменшують вартість не набагато погіршуючи якість 2.Створення нових цікавих моделей 3. Економія сировини |

| 5.Створення моделей з ремінцями та іншими засобами, що дозволяють краще триматись взуттю на нозі |

1. Можливість купувати дітям взуття за розміром, що дозволяє їм ходити в ньому не один сезон 2. Дітям зручно бігати 3. Створення нових моделей 4.Задоволення естетичних та практичних потреб покупців |

Вибрано таку потенційну комерційну ідею: виготовлення якісного зимового взуття.

3. Уточнення потенційної комерційної ідеї з врахуванням можливих змін в потребах, смаках та уподобаннях споживачів.

Для уточнення комерційної ідеї відповідно до змін в потребах, смаках, уподобаннях заповнюємо таблицю 2.2

Таблиця 2.2 – уточнення комерційної ідеї

| Зміни |

Конкретні зміни |

Нові можливості, що відкриваються при врахуванні змін |

| 1. Стилю життя |

1. Підвищення ролі особистості 2. Підвищення добробуту людей 3.підвищення вимог до одягу 4. Одягання дітей “зі смаком”, вимогливо |

1. Безліч нових моделей, хоч якась з них повинна сподобатись 2. Різне за кольором, стилем взуття |

| 2. Технологій |

1. Поява нових інструментів для пошиття взуття 2. Поява взуттєвої фарби, крему, щіток для чищення |

1.Прискорення і полегшення пошиття 2. Виготовлення однакових моделей з лаку, замші та шкіри 3. Пофарбування в домашніх умовах 4. Можливість прикрасити взуття вишуканими пряжками і т.п. |

| 3.Моди |

1. Круглий носок 2. Різноманітний дизайн халяв для черевиків 3. Потреба мати взуття як Спортивного так і класичного стилю |

1. Створення не тільки практичного, якісного взуття, але й такого, що відповідає сучасним вимогам моди 2. Урізноманітнити асортимент 3. Задовольнити смаки покупців |

Уточнена комерційна ідея: Виготовлення дитячих зимових черевиків, з “шкільним” каблуком менше 4 см, прикрашених хутром зверху халяв та декоративними елементами.

4. Удосконалення потенційної комерційної ідеї з метою надання їй більш привабливих рис.

Ідея: Пофарбування черевиків за бажанням покупця в відповідний колір та тюбик крему в подарунок.

5. Удосконалення комерційної ідеї за рахунок внесення в цю ідею спеціальних знань та навичок самого розробника.

Допрацьована ідея: Виготовлення черевиків, перефарбування за бажанням покупця, тюбик крему в подарунок та хутро, що відщібається перетворюючи черевики в осінні.

6. Оцінювання комерційної ідеї на предмет можливості її реалізації.

Для оцінювання ідеї на предмет можливості її реалізації потрібно відповісти на запитання, заповнивши таблицю 2.3

Таблиця 2.3

Оцінювання комерційної ідеї на предмет можливості її реалізації

| Питання |

Так |

Ні |

Чи є потреба в додатковій інформації? |

| 1. Чи буде працювати Ваша ідея? |

+ |

||

| 2. Чи буде ця ідея спрацьовувати протягом певного (визначеного) часу? |

+ |

||

| 3. Чи будуть люди за це платити? |

+ |

||

| 4.Чи достатня кількість людей буде за це платити? |

+ |

||

| 5. Чи усвідомлюєте Ви, які потреби людей при цьому задовольняються? |

+ |

||

| 6.Чи знаєте Ви, якими будуть витрати на реалізацію висунутої комерційної ідеї? |

+ |

||

| 7. Чи безпечна Ваша ідея? |

+ |

||

| 8. Чи законна Ваша ідея? |

+ |

||

| 9. Чи сподобається Ваша ідея іншим людям? |

+ |

||

| 10. Чи можете ви знайти необхідну кількість грошей для реалізації ідеї? |

+ |

||

| 11. Чи потрібно Вам спеціальне обладнання? |

+ |

||

| 12. Чи володієте ви необхідними навичками (знаннями) для реалізації ідеї? |

+ |

||

| 13. Чи потрібен Вам персонал зі спеціальними знаннями (навичками) для реалізації запропонованої ідеї? |

+ |

Отже, ідея виготовлення даних черевиків, а ще більше надання відповідних послуг цікава, в деякій мірі нова, а отже приваблива для споживачів. Ідея стане ще більш приваблива, якщо якість взуття буде достатньо високою, а ціна якості – низькою. Ідею доцільно реалізувати [1].

3. Розробка установчих документів

Основними установчими документами для утворення суб’єкту підприємницької діяльності – юридичної особи є засновницький договір та статут. Процес розробки установчих документів передбачає ряд попередніх заходів в ході яких визначаються: цілі, завдання, методи організації майбутнього суб’єкта підприємництва, переговори з засновниками, створення робочої групи для розробки статуту та засновницького договору і таке інше.

Засновницький договір – це угода між засновниками суб’єкта підприємницької діяльності, в якій регламентується питання створення юридичної особи, формування статутного фонду, даються відомості про засновників, обумовлюються майнові, фінансові, організаційні умови взаємодії між засновниками, порядок розподілу прибутків та покриття збитків.

Засновницький договір може мати такі розділи:

- преамбула;

- предмет, загальні положення договору;

- юридичний статус підприємства, що створюється;

- види діяльності підприємства;

- статутний фонд і внески засновників (учасників);

- права та обов’язки засновників (учасників);

- управління підприємством;

- розподіл прибутків та відшкодування збитків;

- відповідальність засновників (учасників) за порушення засновницького договору;

- умови розірвання договору;

- умови та строки набуття договором чинності;

- інші розділи;

При складанні засновницького договору особливу увагу слід звернути на визначення конкретних розмірів, строків і порядку участі засновників (учасників) формуванні статутного фонду; умов участі засновників (учасників) у розподілі прибутків та покритті збитків; прав та обов’язків засновників (учасників) тощо.

Основним документом, що регламентує діяльність юридичної особи є статут. Завдання статуту – дати повне уявлення про правовий статус і види діяльності суб’єкта підприємницької діяльності як самостійного суб’єкта господарювання. У цьому розумінні статут - це нормативний документ, який доповнює і конкретизує більшість положень засновницького договору.

Статут пишеться в довільній формі та повинен містити такі обов’язкові відомості:

- засновники суб’єкта підприємницької діяльності;

- повне найменування та назва юридичної особи;

- місцезнаходження суб’єкта підприємницької діяльності

(повна адреса) ;

- мета та предмет діяльності;

- порядок утворення майна;

- органи управління, порядок їх створення та компетенція;

- повноваження трудового колективу та його виборчих органів;

- умови реорганізації та ліквідації;

Чинне законодавство не містить спеціальних вимог до змісту та розмежування окремих положень статуту. Статут може складатись з таких розділів:

- Загальні положення;

- Предмет, основні цілі та напрямки діяльності;

- Фонди (або майно) підприємства; Виробничо-господарська діяльність;

- Управління підприємством та його трудовий колектив;

- Організація та оплата праці;

- Розподіл прибутків та відшкодування збитків;

- Облік, звітність та контроль;

- Зовнішньоекономічна діяльність;

- Припинення діяльності підприємства (реорганізація та ліквідація);

Згідно з варіантом розроблено установчі документи закритого акціонерного товариства. Установчими документами акціонерного товариства є засновницький договір та статут.

В даній курсовій роботі розроблено статут закритого акціонерного

підприємства, що займається торгівлею цінними паперами. Величина статутного фонду цього підприємства складає 20000 тис. грн., засновників – юридичних осіб – 6 чоловік, засновників – фізичних осіб – 5 чоловік.

Акціонерні товариства – це такі підприємства, в яких весь капітал (статутний фонд) розділений на певне число рівних частин – акцій, які знаходяться у власності окремих юридичних осіб. Статутний фонд акціонерного підприємства складають внески засновників та учасників.

В закритому акціонерному підприємстві весь пакет акцій розподіляється тільки серед засновників. Акції акціонерних товариств можуть бути звичайні та привілейовані.

Акціонерні товариства мають складну, чотирирівневу схему управління: загальні збори засновників → спостережна рада → генеральна дирекція (правління) → ревізійна комісія.

Використовуючи ці відомості про акціонерне та дані, що вказані в завданні розроблено статут підприємства, який наведено в додатку А.

Після написання установчих документів будь-який суб’єкт підприємницької діяльності повинен пройти державну реєстрацію і тільки після цього він отримує статус юридичної особи та право законно займатись підприємницькою діяльністю. Державна реєстрація – це засвідчення факту створення юридичної особи.

Для проведення державної реєстрації юридичної особи засновник (засновники) подають державному реєстратору такі документи:

- реєстраційну картку встановленого зразка;

- копію рішення засновника (засновників) про створення юридичної особи;

- два примірника установчих документів;

- документ про сплату реєстраційного збору;

- в окремому випадку подаються додаткові документи.

Реєстраційна картка – документ встановленого зразка, який підтверджує волевиявлення особи (осіб) щодо створення та державної реєстрації суб’єкта підприємницької діяльності – юридичної особи. Реєстраційні картки бувають різних форм в залежності від того, яким чином створюється нова юридична особа. Реєстраційні картки складаються із декількох сторінок (до 10-ти і більше), кожна з яких підписується засновником.

У випадку, коли створюється нова юридична особа, використовується реєстраційна картка за формою 1. Реєстраційна картка заповнюється машинодруком або від руки друкованими літерами. Реєстраційна картка заповнена для закритого акціонерного підприємства відповідно до варіанту приведена в додатку Б.

За відсутності підстав для відмови в державній реєстрації реєстратор повинен оформити та видати заявнику (не пізніше наступного робочого дня з дати державної реєстрації) свідоцтво про державну реєстрацію.

Свідоцтво про державну реєстрацію – це документ встановленого зразка, який засвідчує факт внесення до Єдиного державного реєстру запису про державну реєстрацію юридичної особи.

Розроблене свідоцтво про державну реєстрацію закритого акціонерного підприємства наведене в додатку В.

Отже, підготовчим етапом підприємництва є створення установчих документів та проведення державної реєстрації. Лише після зареєстрування підприємства в Єдиному державному реєстрі можна законно починати діяльність. Свідченням того, що суб’єкт підприємництва зареєстрований є свідоцтво. В установчих документах вказані основні положення про діяльність та майно підприємства, його засновників та правовий статус [2].

4. Розрахунок статутного фонду та кількості акцій для акціонерного товариства

Вихідні дані для розрахунку мінімального статутного фонду подано у таблиці.

Таблиця 4.1

Вихідні дані для розрахунку мінімального статутного фонду.

| Спосіб розміщення акцій |

Ціна виробів, грн. |

Змінні витрати |

Кількість виробів, млн. шт. |

млн. грн. |

|

|

% |

|

|

||||||

| А |

Б |

В |

А |

Б |

В |

А |

Б |

В |

|||||||

| посередником |

11 |

12 |

13 |

5 |

6 |

8 |

1,0 |

1,1 |

1,2 |

3,3 |

12 |

7 |

16 |

34 |

56 |

Визначимо розрахункову ставку дивідендів ![]() , яка б гарантувала залучення грошових коштів населення та інвесторів.

, яка б гарантувала залучення грошових коштів населення та інвесторів.

![]() , % (4.1)

, % (4.1)

де ![]() – розрахункова ставка дивідендів, %;

– розрахункова ставка дивідендів, %;

![]() – рівень інфляції в країні, %;

– рівень інфляції в країні, %;

![]() – величина, що характеризує ризик вкладання грошей в акції підприємства,

– величина, що характеризує ризик вкладання грошей в акції підприємства, ![]() =5..30 % .

=5..30 % .

За умовою ![]() , тоді

, тоді

![]() % (4.2)

% (4.2)

Визначимо прибуток ![]() , який може отримати акціонерне товариство при виконанні поставлених завдань з виготовлення та збуту запланованої продукції.

, який може отримати акціонерне товариство при виконанні поставлених завдань з виготовлення та збуту запланованої продукції.

![]() (4.3)

(4.3)

де ![]() – ціна реалізації виробу

– ціна реалізації виробу ![]() -го найменування, грн.;

-го найменування, грн.;

![]() – кількість виробів

– кількість виробів ![]() -го найменування, шт.;

-го найменування, шт.;

![]() – величина змінних витрат, які перепадають на один виріб, грн.;

– величина змінних витрат, які перепадають на один виріб, грн.;

![]() – величина постійних витрат, необхідних для виконання поставлених завдань, грн.;

– величина постійних витрат, необхідних для виконання поставлених завдань, грн.;

![]() – число найменування виробів.

– число найменування виробів.

![]() млн. грн.

млн. грн.

Розрахуємо величину прибутку ![]() , який залишиться в акціонерному товаристві після сплати податку на додану вартість та податку на прибуток:

, який залишиться в акціонерному товаристві після сплати податку на додану вартість та податку на прибуток:

![]() (4.4)

(4.4)

де ![]() – коефіцієнт, який враховує зменшення прибутку після сплати податку на додану вартість, %;

– коефіцієнт, який враховує зменшення прибутку після сплати податку на додану вартість, %;

![]() – ставка податку на прибуток, в %

– ставка податку на прибуток, в %

![]() – обсяг реалізації всіх виробів, грн.

– обсяг реалізації всіх виробів, грн.

![]() млн. грн.

млн. грн.

Розрахуємо масу дивідендів ![]() , яка може бути спрямована на виплату дивідендів після того, як будуть зроблені внески в резервний та інші фонди акціонерного товариства.

, яка може бути спрямована на виплату дивідендів після того, як будуть зроблені внески в резервний та інші фонди акціонерного товариства.

![]() млн. грн. (4.5)

млн. грн. (4.5)

де ![]() – ставка відрахувань у різні обов’язкові фонди (резервний, виробничий тощо), в %.

– ставка відрахувань у різні обов’язкові фонди (резервний, виробничий тощо), в %.

![]() млн. грн.

млн. грн.

Визначимо мінімальну величину статутного фонду ![]()

(4.6)

(4.6)

де ![]() – розрахункова ставка дивідендів, в %.

– розрахункова ставка дивідендів, в %.

![]() млн. грн.

млн. грн.

Мінімальна величина статутного фонду забезпечує реалізацію поставленої задачі. Визначимо кількість звичайних та привілейованих акцій, які будуть випущені на первинний ринок. 100% акцій становлять весь статутний фонд відкритого акціонерного товариства.

Отже 100% –13600000 акцій номіналом по 10 грн.. Серед них:

90% –12240000 звичайних акцій номіналом по 10 грн.;

10% –1360000 привілейованих акцій номіналом по 10 грн..

Інформаційне повідомлення про створення АТ

Народна нафтова інвестиціїно-промислова компанія “Імперія” (далі просто Товариство) створена 20 грудня 2007 року і зареєстрована в єдиному державному реєстрі підприємств та організацій №269 від 5 жовтня 2007 року.

Засновниками товариства є:

1. Колос Олег Анатолійович

2. Кравчук Валерій Вікторович

Статутний фонд товариства складає 13,6 млн.грн.

Товариство створено з метою отримання прибутку для власників та акціонерів. Предметом та напрямками діяльності Товариства є торгівля нафтою та нафтопродуктами. Товариство випустило акцій на суму 13,6млн.грн. Номінал звичайних акцій складає 10 грн., і привілейованих – 10 грн. Звичайні акції можуть придбати будь-які громадяни України, а привілейовані акції рівномірно розподілені між засновниками Товариства. Інформація про створення Народної нафтової інвестиційно-промислової компанії “Імперія” наведена в додатку Г.

5. Розрахунок потреби в стартовому капіталі підприємства

Для здійснення підприємницької діяльності потрібно мати певний капітал. Без його наявності не може бути підприємництва. Чим потужнішим є капітал підприємця, тим масштабнішими можуть бути результати його діяльності.

Капітал – грошові і матеріальні кошти, об’єкти права інтелектуальної власності і організаторські навички (гудвіл), котрі використовуються в процесі виробництва і виступають джерелом отримання прибутку. До основних капіталоутворювальних елементів відносяться: засоби виробництва, матеріальні оборотні елементи виробництва, оплата праці працівників, оборотні кошти в грошовій формі.

Стартовий капітал – це капітал, який вкладається у будь-яку підприємницьку справу з самого початку практичної реалізації комерційної ідеї. Чим складніше продукція, чим триваліший виробничий цикл, тим більшою повинна бути величина стартового капіталу. В найбільш загальному вигляді потребу в стартовому капіталі К , який необхідний для початку підприємництва, можна розрахувати за формулою:

![]() (5.1)

(5.1)

де ![]() – грошові кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обчислювальної техніки, інструменту, транспортних засобів;

– грошові кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обчислювальної техніки, інструменту, транспортних засобів;

![]() – грошові кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії;

– грошові кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії;

![]() – грошові кошти для оплати праці найманих працівників;

– грошові кошти для оплати праці найманих працівників;

![]() – грошові кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності та інші кошти.

– грошові кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності та інші кошти.

Стартовий капітал складається з основного та оборотного капіталу.

Основний капітал функціонує протягом тривалого часу, в процесі експлуатації не змінює свою натуральну форму, а свою вартість переносить на виготовлену продукцію частинами, в міру зношення. Оборотній капітал функціонує протягом одного виробничого циклу, повністю змінює свою натуральну форму, а свою вартість переносить на готову продукцію одразу і повністю.

Також практично завжди стартовий капітал складається з власного капіталу, який вноситься засновниками справи, та капіталу покриття, який вкладається в справу на умовах, обумовлених іншими особами: інвесторами, комерційними банками, кредиторами тощо [2].

Величину стартового капіталу та капіталу покриття розраховують на основі економічних розрахунків. Розрахунок складається з 11 кроків.

1-й крок. Визначаємо загальну величину витрат на придбання або оренду будівель, споруд, машин, обладнання, інструменту і т.д. Вибираємо найефективніший варіант вкладання грошей. Визначаємо терміни протягом яких будуть використані ці кошти. Згідно з завданням кошти і терміни витрат вже розподілені.

2-й крок. Визначаємо щомісячні витрати на оплату праці працівників з урахуванням всіх обов’язкових виплат. За завданням цей крок вже зроблено.

3-й крок. Визначаємо загальні витрати, згідно варіанту дані наведені в таблиці 5.1 (дані за січень) та в таблиці 5.2, де наведені коефіцієнти зміни витрат по місяцям.

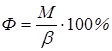

Таблиця 5.1 – Основні витрати за січень

|

|

|

|

|

|

| 54 |

265 |

8 |

24 |

7 |

Конкретні витрати, з врахуванням коефіцієнтів, та загальні витрати по місяцям наведені в таблиці 5.3

4-й крок. Будуємо графік зміни щомісячних загальних витрат у часі, див. рис. 5.1.

5-й крок. Прогнозуємо з якого часу підприємець почне отримувати виручку, а також її можливу величину. Кількість виготовленої продукції (N ), вартість реалізації одиниці (P ) та час реалізації таблиці 5.4

Визначаємо прибуток по місяцям, використовуючи дані таблиці 5.4, див. таблицю 5.5

Таблиця 5.2 – Коефіцієнти зміни витрат по місяцях

| Г |

січ. |

лют. |

бер. |

квіт. |

трав. |

черв. |

лип. |

серп. |

вер. |

жовт. |

лист. |

груд. |

|

|

1 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,1 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

|

|

1 |

3 |

1 |

1,3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1 |

0,8 |

0,8 |

0,8 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

|

|

1 |

1 |

0 |

1,1 |

1,1 |

1,5 |

1,2 |

1,2 |

1 |

1 |

1 |

1 |

|

|

1 |

2 |

2 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Таблиця 5.3 – Витрати по місяцям

|

|

|

|

|

|

місяць |

∑Г , тис. грн. |

| 54 |

265 |

8 |

24 |

7 |

Січень |

358 |

| 54∙1,2=64,8 |

265∙3=795 |

8∙0,8=6,4 |

24∙1=24 |

7∙2=14 |

Лютий |

904,2 |

| 54∙1,2=64,8 |

265∙1=265 |

8∙0,8=6,4 |

24∙0=0 |

7∙2=14 |

Березень |

350,2 |

| 54∙1,2=64,8 |

265∙1,3=344,5 |

8∙0,8=6,4 |

24∙1,1=26,4 |

7∙1=7 |

Квітень |

449,1 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1,1=26,4 |

7∙0=0 |

Травень |

100 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1,5=36 |

7∙0=0 |

Червень |

109,6 |

| 54∙1,1=59,4 |

265∙0=0 |

8∙1,1=8,8 |

24∙0,9=21,6 |

7∙0=0 |

Липень |

89,8 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1,2=28,8 |

7∙0=0 |

Серпень |

102,4 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1=24 |

7∙0=0 |

Вересень |

97,6 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1=24 |

7∙0=0 |

Жовтень |

97,6 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1=24 |

7∙0=0 |

Листопад |

97,6 |

| 54∙1,2=64,8 |

265∙0=0 |

8∙1,1=8,8 |

24∙1=24 |

7∙0=0 |

Грудень |

97,6 |

Таблиця 5.4 – Дані по реалізації продукції

| Р , грн. |

N , тис. шт.(по місяцям) |

ВК , тис.грн. |

||||||||

| 4-й |

5-й |

6-й |

7-й |

8-й |

9-й |

10-й |

11-й |

12-й |

||

| 66 |

0,2 |

0,31 |

0,51 |

0,61 |

0,81 |

1 |

3,7 |

4 |

4,1 |

900 |

Рисунок 5.1 – Графік зміни загальних щомісячних витрат

Таблиця 5.5 – Прибуток підприємства по місяцях

| місяць |

4-й |

5-й |

6-й |

7-й |

8-й |

9-й |

10-й |

11-й |

12-й |

| прибуток, грн. |

13200 |

20460 |

33660 |

40260 |

53460 |

66000 |

244200 |

264000 |

270600 |

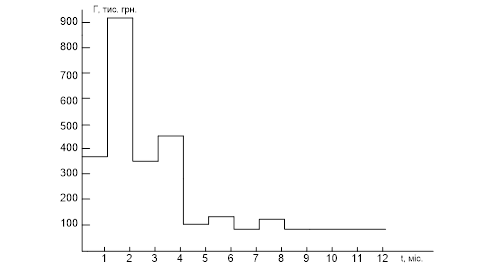

6-й крок. Будуємо графік щомісячної потреби в капіталі, див. рис. 5.2. Для побудови графіка потрібно визначити величину реальних потреб в капіталі.

Використовуючи таблиці 5.3 та 5.5 знайдемо реальну потребу в капіталі. Результати розрахунку представлені в таблиці 5.6.

Як видно з графіка потреба в капіталі буде відчуватись протягом перших десяти місяців.

7-й крок. Розраховуємо величину стартового капіталу. Для даного варіанту величину стартового капіталу дорівнює:

358+904,2+350,2+435,9+79,54+75,94+49,54+48,94+31,6 = 2333,86 тис. грн.

8-й крок. Розраховуємо величину капіталу покриття. За рахунок власного капіталу підприємства зменшаться щомісячні витрати наступним чином:

січень – 358-358=0 тис. грн.;

власного капіталу залишилось 900-358=542 тис. грн.;

лютий – 904,2-542 = 362,2 тис. грн.;

Таблиця 5.6 – Реальна щомісячна потреба в капіталі

| місяць |

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

9-й |

10-й |

11-й |

12-й |

| витрати, тис.грн |

358 |

904,2 |

350,2 |

449,1-13,2 = 435,9 |

100-20,46= 79,54 |

109,6-33,66 =75,94 |

89,8-40,26= 49,54 |

102,4-53,46= 48,94 |

97,6-66=31,6 |

97,6-244,2= -146,6 |

97,6-264= -166,4 |

97,6-270,6= -173 |

Рисунок 5.2 – Графік щомісячної потреби в капіталі

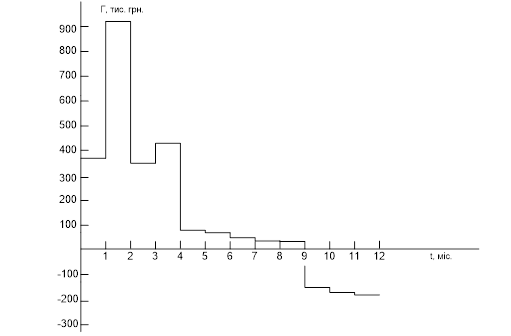

Таблиця 5.7 – Потреба капіталу покриття по місяцям

| Місяць |

січ. |

Лют. |

Бер. |

Квіт. |

Трав. |

Черв. |

Лип. |

Серп. |

Вер. |

Жовт. |

Лист. |

Груд. |

| Капітал, тис.грн. |

0 |

362,2 |

350,2 |

435,9 |

79,54 |

75,94 |

49,54 |

48,94 |

31,6 |

-146,6 |

-166,4 |

- 173 |

Загальна величина капіталу покриття дорівнює:

0+362,2+350,2+435,9+79,54+75,94+49,54+48,94+31,6 = 1433,86 тис. грн.

9-й крок. Будуємо графік щомісячної потреби капіталу покриття, див.

рис. 5.3. Потреба капіталу покриття по місяцям наведено в таблиці 5.7.

Рисунок 5.3 – Графік щомісячної потреби в капіталі покриття (заштрихована ділянка)

Чистий прибуток підприємства дорівнює: 146,6+166,4+173 = 486 тис. грн.

Середньомісячний прибуток дорівнює: 486 тис. грн./ 3 = 162тис. грн.

10-й крок. Визначаємо реальні джерела покриття потреб.

Згідно завдання – це позика.

11-й крок. Визначаємо термін повернення взятої позики.

Величина позики дорівнює: 1433,86 тис. грн. Починаючи з 10-ого місяця підприємство починає отримувати середньомісячний прибуток в 162 тис. грн.. Припустимо, що 50% цієї суми, тобто 81 тис. грн. спрямовано на повернення позики. Тоді термін повернення позики буде дорівнювати:

1433 тис. грн./81(тис. грн./міс.) = 17,7≈ 18міс.

Загальний термін на який потрібно взяти позику дорівнює: 8+18 = 26 міс.

За перший місяць затрати повністю покриваються власним капіталом.

Отже, щоб розпочати діяльність підприємству необхідно мати 2333,86 тис. грн. Щоб отримати ці кошти підприємство бере позику в розмірі 1433,86 тис. грн. і зможе повернути її лише через 26 місяців.

Проведені розрахунки є приблизними, адже вони не враховують ні інфляції, ні процентних ставок і т. п. На момент відкриття підприємства це є найважливіший підрахунок, адже від його правильності залежить прибуток підприємства на початку його діяльності [1].

6. Розрахунок величини основних видів податків

В процесі своєї діяльності суб’єкт підприємницької діяльності – юридична особа повинен сплачувати близько 20 основних та 15 місцевих податків. Основними із них є податок на прибуток та податок на додану вартість. Розрахунок величини цих податків здійснюється на основі чинного законодавства, даних бухгалтерського обліку, звітів про результати діяльності підприємства за встановленими формами.

Податок на прибуток – це один з основних прямих податків. Керуючись формулами оптової ціни та витрат підприємства в розрахунку на один виріб, можна записати, що величина податку на прибуток Пп в розрахунку на один виріб може бути розрахована за формулою:

![]() , (6.1)

, (6.1)

В тому випадку, якщо ставка податку на прибуток α задана в відносних одиницях, величина податку на прибуток в розрахунку на один виріб Пп визначається за формулою:

![]() , (6.2)

, (6.2)

де Пдо – прибуток на оподаткування в розрахунку на один виріб, грн.;

Цо – оптова ціна виробу, грн.;

Вр – витрати на виробництво та реалізацію одного виробу (з урахуванням операційних та інших витрат), грн.;

α – ставка податку на прибуток;

Податок на прибуток, що його повинно сплачувати підприємство за результатами діяльності в цілому, розраховується за даними бухгалтерського обліку даного підприємства. Величина податку на прибуток Пп(заг) , що його повинно сплатити підприємство за результатами діяльності в цілому протягом певного періоду часу, може бути розрахована за формулою:

![]() , (6.3)

, (6.3)

де ВД – валовий дохід (виручка) підприємства за визначений період часу, зазвичай за квартал, грн.;

ВВ – валові витрати підприємства за той же період часу, включаючи амортизаційні відрахування, грн.;

α – ставка податку на прибуток, %. В 2006 році α = 0,25.

Розраховуємо величину податку на прибуток. Для розрахунку використаємо дані завдання та формулу 6.3. Дати настання валового доходу та валових витрат наведені в таблиці 6.1.

Таблиця 6.1 – Дата настання валового доходу та валових витрат

| Квартал |

ВД |

ВВ |

| І |

2.01 |

12.02 |

| II |

22.04 |

– |

| III |

12.08 |

13.08; 14.09 |

| IV |

12.11 |

11.12 |

1. І квартал Ппзаг =(240000 – 33900)∙0,25 = 51525 грн.

ІІ квартал Ппзаг = 340000∙0,25 = 85000 грн.

ІІІ квартал Ппзаг = (140000 – 27800 – 24500)∙0,25 = 21925 грн.

IV квартал Ппзаг = (97500 – 12400)∙0,25 = 21275 грн.

2. Якщо продукція відвантажена з неї вже платиться податок на прибуток, а реальних грошей на підприємстві в цьому випадку немає. Отже може бути так, що у підприємства не буде з чого заплатити податок.

3. Коригувати величину податку на прибуток в певному кварталі можна зменшуючи чи збільшуючи валові надходження або валові витрати, змінюючи дату фіксації валового доходу або валових витрат.

Податок на додану вартість ПДВ - один із найголовніших непрямих податків. Об’єктом оподаткування є операції з пролажу товарів, робіт, послуг, а також вивезення товарів в Україну.

Величина податку на додану вартість ПДВ у розрахунку на один виріб розраховується по формулі:

![]() , (6.4)

, (6.4)

де Цо – вільна ринкова ціна виробу, грн;

β – ставка податку на додану вартість; В 2006 році β=0,20.

Величина податку на додану вартість в цілому на підприємстві розраховується за формулою:

![]() , (6.5)

, (6.5)

де Цві – вільна ринкова ціна виробу і- го найменування, грн.;

n – кількість найменувань виробів.

Величина ПДВ , що підлягає сплаті в цілому по підприємству, розраховується за формулою:

![]() , (6.6)

, (6.6)

де Цві 2 – вільна ринкова ціна проданого товару і-ого виду, грн.;

Цв j 1 – вільна ринкова ціна купленого матеріалу j-ого виду, грн.;

n – кількість видів проданих товарів;

m – кількість видів куплених матеріалів.

Розраховуємо величину податку на додану вартість

1. Визначаємо величину, дату та суму рахунку податкового кредиту (ПК ) для кожної операції, для отриманих матеріалів. Результати розрахунків занесені в таблицю 6.2

Таблиця 6.2 – Розрахунок податкового кредиту

| Операція |

Дата ПК |

ПК, тис. грн. |

Сума рахунку, тис.грн. |

| а |

13.01 – січень |

350∙0,2=70 |

350+70=420 |

| б |

12.02 - лютий |

400∙0,2=80 |

400+80=480 |

| в |

12.03 - березень |

28∙0,2=5,6 |

28+5,6=33,6 |

2 Визначаємо ціну вільну ринкову товару, дату та суму податкових забов’язань для кожної операції. Результати розрахунку наведені в таблиці 6.3.

Таблиця 6.3 – Розрахунок податкового забов’язання

| Операція |

Дата ПЗ |

Цвр , тис. грн. |

ПЗ , тис. грн. |

Сума рахунку, тис. грн. |

| а |

7.01 – січень |

350+1100 = 1450 |

1450∙0,2 = 290 |

1450+290 = 1740 |

| б |

8.02 – лютий |

400+1230 = 1630 |

1630∙0,2 = 326 |

1630+326 = 1956 |

| в |

16.03 – березень |

28+160 = 188 |

188∙0,2 = 37,6 |

188+37,6 = 225,6 |

1. Розраховуємо ПДВ за касовим методом

Дати податкового забов’язання по касовому методу:

Січень – 9.01; Лютий - ; Березень – 18.03, 16.03;

Визначається за датою отримання коштів.

ПДВ = ПЗ – ПК

ПДВсічень = 290 – 70 = 220 тис. грн.

ПДВлютий = 0 – 80 = 80 тис. грн. (від’ємне значення означає, що держава або відшкодує кошти або зменшить величину податку в майбутньому)

ПДВберезень = 326+37,6 – 5,6 = 358 тис. грн.

∑ = 220 – 80+358 = 498 тис. грн.

Розраховуємо ПДВ за методом настання ПЗ у момент відвантаження продукції:

Дати ПЗ за методом настання ПЗ у момент відвантаження продукції:

Січень – 17.01; Лютий – 8.02; Березень - ; Квітень – 12.04;

ПДВ = ПЗ – ПК

ПДВсічень = 290 – 70 = 220 тис. грн.

ПДВлютий = 326 – 80 = 246 тис. грн.

ПДВберезень = 0 – 5,6 = -5,6 тис. грн.

ПДВквітень = 37,6 – 0 =37,6 тис. грн.

∑ = 220+246 – 5,6 +37,6 = 498 тис. грн.

Акцизний збір – це непрямий податок на високорентабельні і монопольні товари, який включаються в ціну реалізації цих товарів. Акциз – це податок у ціні. Акцизний збір сплачується незалежно від результатів фінансової діяльності суб’єкта підприємництва. Акцизний збір розраховується для кожного виду товарів окремо. Платниками акцизного збору є виробники і імпортери підакцизних товарів.

Є декілька методів розрахунку величини акцизного збору.

1. За ставками, які встановлені в процентах до обороту з реалізації. Розраховується за формулою:

![]() , (6.7)

, (6.7)

де ![]() - оборот з реалізації товару за максимальними роздрібними цінами ( без врахування податку на додану вартість та акцизного збору в ціні виробу), грн.;

- оборот з реалізації товару за максимальними роздрібними цінами ( без врахування податку на додану вартість та акцизного збору в ціні виробу), грн.;

![]() - оптова ціна ( з врахуванням прибутку торговельних організацій) одиниці товару, грн.;

- оптова ціна ( з врахуванням прибутку торговельних організацій) одиниці товару, грн.;

![]() - кількість реалізованих товарів даного виду, шт.;

- кількість реалізованих товарів даного виду, шт.;

![]() - ставка акцизного збору, встановлена в процентах до обороту з реалізації товару, %;

- ставка акцизного збору, встановлена в процентах до обороту з реалізації товару, %;

2. За ставками, які встановлені в твердих сумах з одиниці реалізованого товару. Розраховується за формулою:

![]() , (6.8)

, (6.8)

де ![]() - ставка акцизного збору, встановлена в твердих сумах з одиниці реалізованого товару, грн./шт.

- ставка акцизного збору, встановлена в твердих сумах з одиниці реалізованого товару, грн./шт.

3. За ставками, які встановлені одночасно у процентах до обороту з реалізації та у твердих сумах з одиниці реалізованого товару. Розраховується за формулою:

![]() , (6.9)

, (6.9)

4. За ставками, які встановлені у процентах до обороту з ціни реалізації.

Коли ставка акцизного збору задана у відносному виразі, То акцизний збір з одиниці товару складе:

![]() (6.10)

(6.10)

де ![]() - ставка акцизного збору, встановлена у процентах до обороту з ціни реалізації, %

- ставка акцизного збору, встановлена у процентах до обороту з ціни реалізації, %

2. За комбінованими ставками, тобто за ставками у процентах обороту з ціни реалізації ![]() та у твердих сумах з одиниці реалізованого товару

та у твердих сумах з одиниці реалізованого товару ![]() . В цьому випадку величина акцизного збору розраховується за кожним з методів, тобто розраховуються величини

. В цьому випадку величина акцизного збору розраховується за кожним з методів, тобто розраховуються величини ![]() та

та ![]() . Більша із цих величин і є тією величиною акцизного збору, що його повинен сплатити суб’єкт підприємництва.

. Більша із цих величин і є тією величиною акцизного збору, що його повинен сплатити суб’єкт підприємництва.

3. За спеціальними схемами нарахування

Розраховуємо акцизний збір. Результати розрахунку наведені в таблиці 6.4

Таблиця 6.4 – Величина акцизного збору

| Метод |

Акцизний збір, грн |

∑, грн. |

| Проценти від обороту з реалізації |

(А) (20∙11000∙22)/100 = 48400 (Б) (30∙11100∙24)/100 = 79920 (В) (40∙15000∙27)/100 = 162000 |

290320 |

| Тверді суми з одиниці реалізованого товару |

(А) 11000∙5 = 55000 (Б) 11100∙8 = 88800 (В) 15000∙12 = 180000 |

323800 |

| Одночасно у процентах до обороту з реалізації та тверді суми з одиниці реалізованого товару |

(А) 48400+55000 = 103400 (Б) 79920+88800 = 168720 (В) 162000+180000 = 342000 |

614120 |

| Проценти від обороту з ціни реалізації. |

(А) (20∙11000∙0,17)/(1-0,17) = 45060,2 (Б) (30∙11100∙0,18)/(1-0,18) = 73097 (В) (40∙15000∙0,21)/(1-0,21) = 159493,6 |

277650,8 |

| Проценти обороту з ціни реалізації з одиниці реалізованого товару |

(А) 55000>45060,2 A = 55000 (Б) 88800>73097 A = 88800 (В) 180000>159493,6 A = 180000 |

323800 |

В даному розділі розраховано податок на прибуток, податок на додану вартість за двома методами, сума акцизного збору п’ятьма методами. Серед методів нарахування акцизного збору кращім методом вважається той, сума акцизного збору за яким найбільша. Отже порахувавши суму акцизного збору дійшли висновку, що кращім методом є метод за ставками, які встановлені одночасно у процентах до обороту з реалізації та у твердих сумах з одиниці реалізованого товару [3].

Висновки

Під час виконання курсової роботи було розроблено підготовчий етап створення підприємства. Підготовчий етап створення підприємства включає: розробку комерційної ідеї та установчих документів, державну реєстрацію підприємства, а також розрахунок стартового капіталу необхідного для початку бізнесу.

В другому розділі розроблено комерційну ідею. Було визначено всі можливі ідеї по трьом напрямкам: виробництво, торгівля, послуги. З цього переліку обрано найцікавішу, найприбутковішу ідею. А далі ідея ретельно розглядалась, допрацьовувалась, удосконалювалась з метою надання їй новизни, привабливості. Для реалізації висувається вже допрацьована ідея. Від ретельного, творчого підходу до розробки комерційної ідеї залежить майбутній успіх чи неуспіх підприємства на ринку.

В третьому розділі розглянуто питання державної реєстрації підприємств. Розроблено установчі документи, що подаються в орган державної реєстрації підприємств – статут та реєстраційна картка (додаток А та Б). Після проведення державної реєстрації суб’єкти підприємницької діяльності – юридичні особи отримують свідоцтво, зразок якого наведено в додатку В.

В четвертому розділі розглянуто поняття акціонерних товариств та розраховано реальну величину статутного фонду, визначено кількість звичайних та привілейованих акцій, розроблено інформаційне повідомлення про створення акціонерного товариства (додаток Г).

В п’ятому розділі представлено етапи розрахунку стартового капіталу та обраховано величину капіталу покриття та термін погашення позики.

В шостому розділі обраховано величину податку на прибуток, на додану вартість та акцизний збір. Аналітично доведено, що величину податків в певному кварталі можна коригувати, але загальна величина залишається незмінною.

Та навіть якщо розрахунки підтверджують, що підприємство буде прибутковим, це ще не означає, що таким воно буде на практиці. Адже сьогодні на конкурентоспроможність впливає дуже багато факторів і основним серед них є якість товару чи послуг.

Список посилань

1. Козловський В.О. Підприємницька діяльність. Практикум. Вінниця:2007. – 221 с.

2. Козловський В.О.Основи підприємництва. Курс лекцій. Част.1.–Вінниця: ВНТУ, 2005. – 196 с.

3. Козловський В.О. Підприємницька діяльність. Практикум. Частина 2.– Вінниця: ВНТУ, 2006. – 170 с.

4. http://www.management.com.ua/qm/qm083.html

5. http://de.ifmo.ru/bk_netra/page.php?dir=3&tutindex=18&index=3&layer=2

6. http://www.tvel.ru/ru/about/about_corporation/quality_policy/

Додаток А

(обов ’ язковий)

СТАТУТ

Закритого акціонерного товариства “Премія”

1 ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1 Закрите акціонерне підприємство “Премія”, в подальшому „Товариство", створено за погодженням між:

- Громадянином Кочержуком Андрієм Михайловичем, паспорт серії КМ №353456, виданий Балтським РВ УМВС України у Одеській області 01.04.66 р., що мешкає за адресою: м. Вінниця, вул..600-річчя, буд. 42, кв.31,

- Громадянкою Макарук Ольгою Вікторівною, паспорт серії АВ№678850, виданий Ленінським РВ УМВС України у Вінницькій області 04.05.80р., що мешкає за адресою: м. Вінниця, вул..Космонавтів, буд. 74, кв.34,

- громадянином Присяжнюком Василь Васильовичем, паспорт серії АМ№455378, виданий Бершадським РВ УМВС України у Вінницькій області 15.07.69р., що мешкає за адресою: м. Вінниця, вул.. 600-річчя буд.32, кв.100,

- громадянкоюАнтоновською Інною Анатоліївною, паспорт серії АВ №343567, виданий Піщанським РВ УМВС України у Вінницькій області 04.03.87р., що мешкає за адресою: м. Вінниця, пр-кт Юності буд.84, кв. 114,

- Громадянином Шиловим Артемом Івановичем, паспорт серії КМ №235467, виданий Ленінським РВ УМВС України у Вінницькій області 29.08.98 р., що мешкає за адресою: м. Вінниця, вул. Соборна, буд.17, кв. 51,

- приватним підприємством “Аляска”, зареєстрованим виконавчим комітетом Вінницької міської ради (розпорядження №23-а від 25 квітня 2000 року, свідоцтво про реєстрацію А45 №203040, ідентифікаційний код 25546579), в особі директора Оцабрик Юлії Дмитрівни,

- приватним підприємством “Надія”, зареєстрованим виконавчим комітетом Вінницької міської ради (розпорядження № 91-а від 23 листопада 1999 року, свідоцтво про державну реєстрацію К23 №121317, ідентифікаційний код 19295617), в особі директора Овчар Анжели Володимирівни,

- приватним підприємством “Корал”, зареєстрованим виконавчим комітетом Вінницької міської ради (розпорядження № 16-б від 28 липня 2005 року, свідоцтво про державну реєстрацію А14 № 456920, ідентифікаційний код 76895422), в особі директора Савчука Віталія Михайловича,

- приватним підприємством “Лілея”, зареєстрованим виконавчим комітетом Вінницької міської ради (розпорядження № 45-б від 27 жовтня 2003 року, свідоцтво про державну реєстрацію М34 №135674, ідентифікаційний код 99936735) в особі директора Мартинюк Олени Вікторівни,

- приватним підприємством “Альянс”, зареєстрованим виконавчим комітетом Вінницької міської ради (розпорядження № 23-б від 16 грудня 2003 року, свідоцтво про державну реєстрацію А54 №11457623) в особі директора Менкаль Олени Петрівни,

- приватним підприємством “Сантанна”, зареєстрованим виконавчим комітетом Вінницької міської ради (розпорядження № 18-а від 11 вересня 2004 року, свідоцтво про державну реєстрацію В26 № 227899, ідентифікаційний код 51127264), в особі директора Мараховського Олександра Андрійовича,

в подальшому „Учасники", на основі їх загальної власності шляхом об'єднання внесків та підприємницької діяльності з метою найповнішого задоволення потреб населення в товарах та послугах, здійснення іншої діяльності, що не суперечить чинному законодавству України, а також реалізації на основі отриманого прибутку соціальних та економічних інтересів Учасників та членів трудового колективу Товариства.

1.2 Статут Товариства розроблено відповідно до Господарського кодексу України, Закону України “Про господарські товариства" та інших законодавчих актів, чинних на території України, а також на основі підприємницької ініціативи Учасників.

1.3 Товариство діє на основі засновницького договору, статуту і у відповідності з чин ним на території України законодавством.

1.4 Статут підлягає коригуванню у випадку виникнення протиріч з чинним законодавством.

1.5 Товариство є юридичною особою з моменту його державної реєстрації у встановленому порядку, володіє відособленим майном, має самостійний баланс, розрахункові та інші рахунки в українських та зарубіжних банках, печатки та штампи зі своїм найменуванням, знак для товарів і послуг, емблему та інші реквізити.

1.6 Товариство має право від свого імені укладати договори, набувати майнові та немайнові права, здійснювати виробничу, господарську, комерційну, науково-технічну, сервісну та іншу діяльність, може бути позивачем і відповідачем в господарському і третейському судах.

1.7 Найменування Товариства:

- повне українською мовою: Закрите акціонерне товариство “Премія”;

- скорочене українською мовою: ЗАТ „Премія";

1.8 Місцезнаходження Товариства: 24815, м. Вінниця, вул. Заболотного, 11, кімн. 204.

2 МЕТА І ПРЕДМЕТ ДІЯЛЬНОСТІ

2.1 Закрите акціонерне товариство “Премія” створюється з метою найповнішого задоволення потреб населення при купівлі цінних паперів, здійснення іншої діяльності, що не суперечить чинному законодавству України, а також реалізації на основі отриманого прибутку соціальних та економічних інтересів Учасників і членів трудового колективу Товариства.

2.2 Основні види діяльності Товариства:

- продаж і купівля цінних паперів;

- надання кредитів;

- обмін цінних паперів на матеріальні цінності (такі як: гроші, золото, срібло, і інші дорогоцінні метали);

- послуги юриста Товариства щодо продажу-купівлі цінних паперів;

- та інші види діяльності не заборонені чинним законодавством.

З УЧАСНИКИ ТОВАРИСТВА, ЇХ ПРАВА ТА ОБОВ'ЯЗКИ

3.1 Учасниками Товариства є 6 юридичних та п’ять фізичних осіб, вказані в п. 1.1 даного Статуту.

3.2 Учасники Товариства мають право:

- бути співробітниками Товариства;

- брати участь в управлінні справами Товариства;

- отримувати частку прибутку від діяльності Товариства у розмірі, відповідному внеску до статутного фонду;

- вносити додаткові внески до статутного фонду в порядку, передбаченому рішенням зборів Учасників;

- отримувати повну інформацію про діяльність Товариства;

- знайомитись з даними бухгалтерського обліку, звітності та іншою документацією.

- в разі бажання продати та купити акції.

3.3 Учасники Товариства зобов'язані:

- дотримуватись положень засновницького договору та статуту;

- виконувати рішення зборів Учасників;

- вносити пайові внески в порядку і розмірах, передбачених засновницьким договором;

-виконувати прийняті на себе обов'язки стосовно Товариства та сприяти в здійсненні Товариством своєї діяльності;

- не розголошувати інформацію про діяльність Товариства.

4 МАЙНО ТОВАРИСТВА

4.1 Майно Товариства е власністю Учасників і складається із звичайних та привілейованих акцій засобів, а також інших цінностей, вартість яких відображається в самостійному балансі Товариства. Майно знаходиться в його повному розпорядженні і вилученню не підлягає.

4.2 Джерелом формування майна Товариства є:

- грошові та майнові внески Учасників;

- прибутки, отримані від реалізації цінних паперів ;

- кредити банків;

- благодійні внески, пожертвування, дари юридичних та фізичних осіб;

- інші джерела, не заборонені чинним законодавством.

4.3 Товариство має статутний фонд 20000 тис. грн. Учасники володіють частками:

- Пан Кочержук А. М. – 400 тис. грн., що становить 2% статутного фонду;

- пані Макарук О. В.– 400 тис. грн., що становить 2% статутного фонду;

- пан Присяжнюк В. В. – 200 тис. грн., що становить 1% статутного фонду;

- пані Антоновська І. А.– 400 тис. грн., що становить 2% статутного фонду;

- пан Шилов А. І. – 600 тис. грн., що становить 3% статутного фонду;

- приватне підприємство “Аляска ”– 3000 тис. грн.., що становить 15% статутного фонду;

- приватне підприємство “Надія ”– 2000 тис. грн., що становить 10% статутного фонду;

- приватне підприємство “Корал ”– 4000 тис. грн., що становить 20% статутного фонду;

- приватне підприємство “Лілея ”– 6000 тис. грн., що становить 30% статутного фонду;

- приватне підприємство “Альянс”– 1000 тис. грн., що становить 5% статутного фонду;

- приватне підприємство “Сантанна”– 2000 тис. грн.., що становить 10% статутного фонду;

4.4 Збори Учасників на основі одноголосно прийнятого рішення вправі передбачати внесення Учасниками додаткових внесків до статутного фонду.

4.5 Внеском Учасника Товариства можуть бути: грошові кошти; будівлі, споруди, обладнання та інші матеріальні цінності; цінні папери; права на користування землею, водою та іншими природними ресурсами; інші майнові і немайнові права, в тому числі і права на інтелектуальну власність.

4.6 Учасник Товариства може без дозволу інших Учасників поступитися своїм внеском одному або декільком Учасникам Товариства (або третім особам). Учасники Товариства користуються переважним правом придбання внеску (частини внеску) Учасника, що поступається ним, пропорційно їх часткам в статутному фонді. Передача Учасником внеску (частини внеску) третім особам можлива тільки після повного внесення ним внеску і з дозволу зборів Учасників. Пай (частка) Учасника після повного внесення ним пайового внеску може бути придбаний самим Товариством. В цьому випадку Товариство зобов'язане передати придбану частку іншим Учасникам або третім особам до кінця поточного календарного року. Протягом цього періоду розподіл прибутку, а також голосування й визначення кворуму на зборах Учасників проводиться без врахування придбаного Товариством внеску, тобто, за фактичною кількістю Учасників, що залишились.

4.7 У випадку виходу Учасника із Товариства йому повністю сплачується внесений пайовий внесок і отримана на цей внесок частка прибутку за період до моменту виходу Учасника, а також відповідна частка майна Товариства на момент виходу із Товариства. Виплата прово диться після затвердження звіту за рік, в якому Учасник вийшов із Товариства, і в строк до 6-ти місяців з дня виходу, з відшкодуванням збитків від інфляції за строк виплати.

При бажанні Учасника і з дозволу зборів Учасників його внесок, частка прибутку, отримана на цей внесок за період до моменту виходу Учасника, а також відповідна частка май на Товариства на момент виходу Учасника можуть бути повернені частково чи повністю в натуральній формі. Майно, передане Товариству тільки в користування, повертається в натуральній формі.

4.7.1 У випадку смерті одного з Учасників Товариства всі права і обов'язки переходять до спадкоємця, який має переважне право спадковості за законом або у відповідності з заповітом померлого Учасника.