| Похожие рефераты | Скачать .docx |

Реферат: Ревизия и контроль на производстве

ОГЛАВЛЕНИЕ................................................................................................... 2

РАЗДЕЛ I............................................................................................................. 3

ГЛАВА 1. КОНЦЕПЦИЯ РАЗВИТИЯ ФИНАНСОВОГО КОНТРОЛЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ............................................................ 3

1. 1.Сущность финансового контроля, его содержание, цели и задачи..... 3

1. 2. Общегосударственный финансовый контроль..................................... 3

1. 3.Независимый финансовый контроль..................................................... 5

ГЛАВА 2. ПРЕДМЕТ, СОДЕРЖАНИЕ, ЗАДАЧИ РЕВИЗИИ И ОРГАНИЗАЦИИ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ............................ 6

1. 1. Отличие ревизии от аудита................................................................... 6

2. 2. Ревизия как форма экономического контроля..................................... 6

2. 3. Задачи ревизии...................................................................................... 6

2. 4 Правила проведения ревизии................................................................ 6

2. 5. Виды ревизии......................................................................................... 6

ГЛАВА 3. ПОДГОТОВКА РЕВИЗИИ............................................................ 7

3. 1. Планирование ревизии.......................................................................... 7

3. 2. Предварительная подготовка ревизии................................................. 7

ГЛАВА 4. МЕТОДЫ ДОКУМЕНТАЛЬНОГО КОНТРОЛЯ......................... 7

ГЛАВА 5. МЕТОДЫ ФАКТИЧЕСКОГО КОНТРОЛЯ.................................. 7

5. 1. Инвентаризация как метод фактического контроля............................ 7

5. 2. Другие методы фактического контроля............................................... 8

РАЗДЕЛ II........................................................................................................... 8

ГЛАВА 6. РЕВИЗИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ............................ 8

6. 1. Уровни управления организацией........................................................ 8

6. 2. Структурные подразделения организации.......................................... 8

6. 3. Организационные документы............................................................... 8

6. 4. Документооборот.................................................................................. 8

ГЛАВА 7. РЕВИЗИЯ ДОГОВОРНОЙ ДИСЦИПЛИНЫ............................... 9

7. 1. Заключение договоров.......................................................................... 9

РАЗДЕЛ III........................................................................................................ 10

ГЛАВА 8. РЕВИЗИЯ ОСНОВНЫХ СРЕДСТВ........................................... 10

ГЛАВА 9. РЕВИЗИЯ ТОВАРНО–МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ....... 12

ГЛАВА 10. РЕВИЗИЯ ГОТОВОЙ ПРОДУКЦИИ....................................... 15

ГЛАВА 11. РЕВИЗИЯ ДЕНЕЖНЫХ СРЕДСТВ......................................... 16

ГЛАВА 12. РЕВИЗИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.............................................................................................. 17

ГЛАВА 13. РЕВИЗИЯ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ...... 18

ГЛАВА 14. РЕВИЗИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ......................... 19

ГЛАВА 15. РЕВИЗИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ............................. 20

РАЗДЕЛ IV........................................................................................................ 20

ГЛАВА 16. ОФОРМЛЕНИЕ ИТОГОВ РЕВИЗИИ...................................... 20

ГЛАВА 17. ИТОГИ РЕВИЗИИ И МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ РАБОТНИКОВ ОРГАНИЗАЦИИ......................................................................... 21

РАЗДЕЛ V......................................................................................................... 22

ГЛАВА 18. ОСОБЕННОСТИ РЕВИЗИИ В СТРОИТЕЛЬСТВЕ................ 22

ГЛАВА 19. ОСОБЕННОСТИ РЕВИЗИИ ЦЕННЫХ БУМАГ..................... 23

19.1. Ревизия акций и облигаций................................................................ 23

19.2. Ревизия векселей................................................................................. 24

ГЛАВА 20. ОСОБЕННОСТИ РЕВИЗИИ АВТОТРАНСПОРТНЫХ ОРГАНИЗАЦИЙ.................................................................................................... 24

ГЛАВА 21. ОСОБЕННОСТИ РЕВИЗИИ В СФЕРЕ ОБЩЕСТВЕННОГО ПИТАНИЯ............................................................................................................. 25

ГЛАВА 22. ОСОБЕННОСТИ РЕВИЗИИ В ТОРГОВЛЕ............................. 26

ГЛАВА 23. ОСОБЕННОСТИ РЕВИЗИИ СПИСАНИЯ ЕСТЕСТВЕННОЙ УБЫЛИ................................................................................................................... 27

РАЗДЕЛ I

ГЛАВА 1. КОНЦЕПЦИЯ РАЗВИТИЯ ФИНАНСОВОГО КОНТРОЛЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1. 1.Сущность финансового контроля, его содержание, цели и задачи

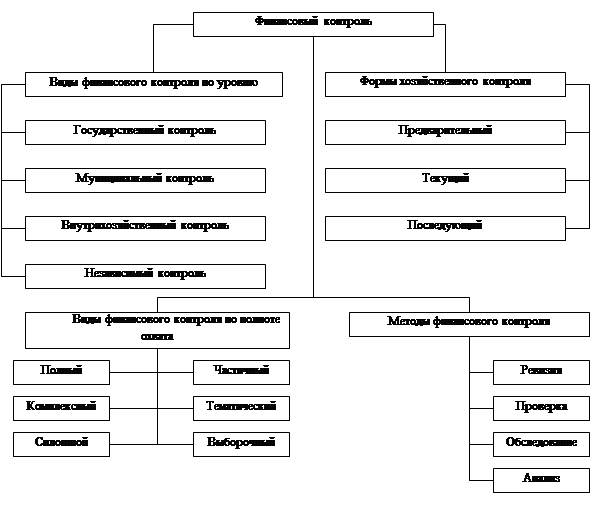

В условиях рыночной экономики функция контроля становится ведущей в государственном управлении.

Получив широкую хозяйственную самостоятельность, решая вопрос об источниках привлечения финансовых ресурсов и распределении получаемого дохода, хозяйствующие субъекты несут ответственность за законность своей деятельности и достоверное отражение своих финансовых результатов в бухгалтерской (финансовой) отчетности.

Государство, осуществляя контроль за деятельностью хозяйствующих субъектов, обеспечивает защиту своих граждан от незаконных действий предпринимателей.

Контроль может носить правовой, административный характер; большое значение имеет технический, экономический контроль; хозяйствующие субъекты организуют экономический и общехозяйственный контроль. Особое место в системе контрольных функций занимает финансовый контроль.

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т. д., что является следствием подхода к данному вопросу с точки зрения интересов представителей различных научных направлений.

Существуют различные виды контроля, каждый из которых характеризуется такими элементами, как:

· субъект контроля;

· субъект, принимающий решение по результатам контроля;

· объект контроля;

· предмет контроля;

· цель контроля;

· задачи контроля;

· принципы контроля;

· методы контроля;

· техника и технология контроля;

· процесс контроля.

В широком смысле под финансовым контролем понимается наблюдение, определение или выявление фактически полученных финансовых показателей деятельности. Финансовый контроль имеет ту особенность, что его объектом всегда являются отношения, связанные с мобилизацией или расходованием денежных средств, т.е. с использованием финансовых ресурсов.

Финансовый контроль – это проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства, норм и правил, установленных государством и собственниками. Соответственно государственный финансовый контроль – это финансовый контроль, осуществляемый государственными органами или от имени государства в целях обеспечения единой государственной финансовой политики и финансовых интересов государства и его граждан.

Существуют выработанные мировой практикой общие принципы финансового контроля: законность, объективность, независимость, гласность. Они нашли отражение во многих основополагающих и методологических документах финансового контроля начиная с известной Лимской декларации руководящих принципов контроля, принятой в 1980 г. X конгрессом Международной организации высших контрольных органов (ИНТОСАИ).

Финансовый контроль может рассматриваться в качестве одной из функций контрольных органов, представляющей собой систему сбора и оценки информации о финансовых потоках объекта контроля с целью установить законность совершенных им операций, достоверность и качество полученных финансовых показателей с применением определенных форм, методов и разновидностей ее организации.

1. 2. Общегосударственный финансовый контроль

Основным функциональным назначением финансового контроля, осуществляемого в интересах общества, является контроль за исполнением бюджета, поскольку последний представляет собой форму образования и расходования общественных средств для обеспечения деятельности органов власти по проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской Федерации.

В связи с разделением бюджетов по формам собственности финансовый контроль за их исполнением подразделяется на государственный финансовый контроль, осуществляемый как в масштабе РФ, так и в каждом субъекте РФ, и муниципальный финансовый контроль, проводимый на уровне местного самоуправления.

В РФ сущность государственного и муниципального финансового контроля законодательно не определена.

К общепринятым в мире функциям государственного и муниципального финансового контроля относятся:

· контроль за источниками поступления бюджетных средств;

· контроль за расходованием бюджетных ресурсов;

· контроль за использованием государственной и муниципальной собственности, проведением ее приватизации, национализации;

· контроль за использованием государственных и муниципальных внебюджетных фондов;

· контроль за обращением средств бюджета и внебюджетных фондов в банках и иных кредитных учреждениях;

· контроль эффективности предоставления и законности использования льгот по налогообложению и полученных дотаций;

· пресечение финансовых злоупотреблений.

Задачами государственного и муниципального финансовый контроль в России являются:

· проверка правильности формирования и исполнения бюджета и внебюджетных фондов;

· проверка состояния, целевого и эффективного расходования финансовых ресурсов государства и органов местного самоуправления, законности и рациональности использования государственного и муниципального имущества;

· проверка правильности ведения бухгалтерского учета и достоверности отчетности;

· контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и банковской деятельности;

· контроль за реализацией межбюджетных отношений;

· выявление резервов роста доходной базы бюджетов различных уровней;

· проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных учреждениях;

· контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионам;

· пресечение незаконных решений по представлению налоговых льгот, государственных дотаций, субвенций, трансфертов и другой помощи отдельным категориям плательщиков или регионов;

· выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания контроль виновным лицам.

Законодательные (представительные) государственные органы и органы местного самоуправления осуществляют финансовый контроль в следующих формах:

· предварительный контроль – в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетным вопросам;

· текущий контроль – в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

· последующий контроль – в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Государственный и муниципальный финансовый контроль подразделяются на внутренний и внешний.

Государственный финансовый контроль в соответствии с установленным законодательством РФ разграничением функций и полномочий возлагается на Счетную палату РФ, Центральный банк РФ, Министерство финансов РФ и его структурные подразделения (Главное управление федерального казначейства, Департамент государственного финансового контроля и аудита и их территориальные органы), Главное контрольное управление Президента РФ, Министерство по налогам и сборам РФ, Государственный таможенный комитет РФ, Федеральную службу России по валютному и экспортному контролю, финансовые органы федеральных органов исполнительной власти, субъектов РФ и муниципальных образований, главных распорядителей и распорядителей бюджетных средств.

Объектом государственного (муниципального) финансового контроля являются субъекты, начисляющие, уплачивающие, перечисляющие, получающие, использующие средства и имущество государства, муниципальных образований или управляющие ими, имеющие предоставленные законодательными или исполнительными органами власти налоговые, таможенные либо иные льготы.

Предметами управления и как следствие – контроля со стороны государственных и местных органов власти являются:

· государственное и муниципальное имущество, закрепленное на праве хозяйственного ведения за государственными или муниципальными унитарными предприятиями или на праве оперативного управления за государственными казенными предприятиями или государственными (муниципальными) учреждениями, либо находящиеся в государственной собственности предприятиями в целом как имущественный комплекс;

· находящиеся в государственной (муниципальной) собственности (доли, вклады) хозяйственных обществ и товариществ, а также имеющееся у них государственное (муниципальное) имущество, не вошедшее в уставный (складочный) капитал;

· иное находящееся в государственной (муниципальной) собственности движимое и недвижимое имущество, в том числе переданное в пользование, аренду, залог, ипотеку и по иным основаниям.

При оценке эффективности использования государственного (муниципального) имущества необходимо учитывать, что оно может быть классифицировано как приносящее доход или, напротив, недоходное. Критериями ее оценки являются коммерческая (финансовая) эффективность, бюджетная эффективность, народно-хозяйственная эффективность. Если объектом контроля выступает коммерческая организация, то речь идет о финансовой эффективности использования государственного (муниципального) имущества.

Формой финансового контроля за полнотой и своевременностью исполнения коммерческими структурами своих обязательств перед бюджетом и внебюджетными фондами является налоговый контроль.

С 1 января 2002 г. введена самостоятельная система учета данных в целях налогообложения – налоговый учет.

Осуществление финансового контроля за полнотой и своевременностью исполнения коммерческими структурами своих обязательств перед бюджетом и внебюджетными фондами является крайне важным направлением деятельности контрольных органов, поскольку налоговые источники формирования бюджета составляют значительную часть его доходов (примерно четыре пятых).

Для решения поставленных задач и осуществления своих финансовых функций органы государственного и муниципального финансового контроля используют такие методы, как проверка, ревизия, обследование, анализ.

В контрольной практике встречаются приемы документального и фактического контроля.

Существуют две большие группы приемов документального контроля, которые можно обозначить:

1. Приемы формально-правовой проверки документов, которые включают:

· проверку соблюдения правил составления, полноты и подлинности оформления документов;

· сопоставление учетных и отчетных показателей с показателями бизнес-планов с установленными нормативами;

· проверку соответствия отраженных в документах операций законодательно установленным нормам;

· проверку соблюдения правил учета отдельных хозяйственных операций;

· проверку арифметических расчетов – перерасчет, т. е. арифметический (счетный) контроль.

В условиях компьютерной обработки учетно-аналитической информации приемы данной группы могут быть в значительной мере автоматизированы и контролироваться программно.

2. Приемы проверки реальности (достоверности) отраженных в документах обстоятельств и процессов (их соответствие совершенным хозяйственным операциям также в ряде случаев может быть автоматизировано в условиях компьютерной обработки учетно-аналитической информации). В их состав входят:

· сопоставление данных документов, отражающих операции, с данными документов, которые явились основанием для этих операций;

· подтверждение (сверка расчетов);

· проверка записей в регистрах бухгалтерского учета и отчетности, правильности корреспонденции счетов;

· прослеживание (сканирование);

· аналитические процедуры;

· специальные методы, в число которых входят встречная проверка, взаимная проверка, контрольное сличение, восстановление натурально-стоимостного учета, логическое исследование хозяйственных операций;

· подготовка альтернативных балансов (как промежуточных _ сырья, материалов, выхода продукции, так и заключительного бухгалтерского, хорошо известного в западной аудиторской практике как пробный баланс).

3. Приемы фактической проверки, к которым относятся:

· инвентаризация;

· осмотр; наблюдение;

· контрольный запуск сырья в производство;

· лабораторный анализ качества товаров, сырья, готовой продукции;

· экспертная оценка;

· проверка объема выполненных работ;

· проверка соблюдения трудовой дисциплины и фактического использования рабочего времени;

· получение устных и письменных объяснений, справок и ответов на заранее разработанные анкеты;

· контрольная покупка;

· другие.

1. 3.Независимый финансовый контроль

Независимый финансовый контроль осуществляется независимыми аудиторами и аудиторскими фирмами. Он обеспечивает наличие достоверной информации, тем самым позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

Аудит рассматривается в качестве специфического вида контроля, наделенного следующими характеристиками:

· цель – проверка соответствия финансовой отчетности требованиям принципов бухгалтерского учета;

· результат – мнение о финансовых отчетах объекта аудита;

· исполнители – внешние аудиторы (сотрудники независимых аудиторских фирм);

· пользователи результатов – внешние по отношению контроль объекту аудита контрагенты и сам объект аудита.

Аудит должен обеспечивать также разработку предложений по оптимизации хозяйственной деятельности субъекта с целью рационализации расходов и увеличения прибыли.

Все работы аудитора, выходящие за рамки аудита финансовой (бухгалтерской) отчетности, рассматриваются не как аудит, а как сопутствующие аудиту услуги, которые разделяются на услуги, совместимые с проведением у экономического объекта обязательной аудиторской проверки, и услуги не совместимые.

Сопутствующие аудиту услуги разделяются на услуги действия, услуги контроля и информационные услуги.

На практике аудиторские организации оказывают множество дополнительных, сопутствующих аудиту услуг (аудиторские услуги и консультации в области бизнеса, аудиторские услуги в области профессионального обучения, специальные услуги).

При аудите бухгалтерской отчетности необходимо удостовериться в правильности составления баланса, отчета о прибылях и убытках и других финансовых документов. Проверке подлежат все значительные операции и сделки, крупные сделки и операции, зарегистрированные в конце квартала или финансового года, основные финансовые показатели, коэффициенты и контрольные цифры, отличающиеся от исчисленных в среднем за последние пять лет, неудовлетворительная ситуация с оборотными средствами, выявленные факты, свидетельствующие о необоснованной необходимости резко поднять доходы для удержания цен на акции, причины и характер судебных исков контроль организации, особенно в связи с претензиями акционеров.

Аудитор использует различные методы финансового контроля: обследование, наблюдение, документальную и фактическую проверку, ревизию. Особое значение приобретает экономический анализ, как действенный метод оценки информации.

Виды аудита:

· по отношению к требованиям законодательства – аудит инициативный и обязательный;

· по объектам аудита – аудит банковский, страховых компаний, бирж, инвестиционных институтов и внебюджетных фондов, общий, государственный;

· по предметам аудита – аудит финансовой отчетности, налоговый аудит, ценовой аудит, аудит хозяйственной деятельности и специальный аудит;

· по времени осуществления – первоначальный, периодический и оперативный;

· по характеру проверки – подтверждающий аудит, аудит, базирующийся на риске, системно ориентированный;

· по назначению – аудит на соответствие требованиям, операционный (управленческий, производственный) аудит.

ГЛАВА 2. ПРЕДМЕТ, СОДЕРЖАНИЕ, ЗАДАЧИ РЕВИЗИИ И ОРГАНИЗАЦИИ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ

1. 1. Отличие ревизии от аудита

Существуют два противоположных подхода контроль управлению организацией: структурный и процессный.

Структурный подход – это построение управления из различных комбинаций линейной и функциональной подчиненности. Взаимодействие в таких организациях осуществляется через должностных лиц.

Процессный подход ориентирован на бизнес-процессы.

Контроль нужен как при структурном, так и при процессном построении системы управления. Потребность в ревизиях более четко выражена в организациях, в которых система управления построена преимущественно структурно. Цель ревизии – проверка обоснованности и целесообразности действий должностных лиц приемами и методами, характерными для ревизии. Потребность в аудиторских проверках наиболее актуальна в организациях, в которых работники действуют строго в соответствии с утвержденными бизнес-процессами. Аудитор по документам выявляет отклонения в действиях работников при выполнении операций конкретного бизнес-процесса.

Специальных нормативных документов, где прописывались бы требования контроль действиям ревизора, нет. Деятельность аудитора регламентирована специальными документами, которые получили название стандартов аудиторской деятельности.

Ревизор проверяет финансовую и хозяйственную деятельность. Аудитор проверяет бухгалтерскую и финансовую отчетность. Обязанность ревизора – определить обоснованность и целесообразность действий должностных лиц. Обязанность аудитора – предоставить квалифицированное мнение об отчетности организации.

Этические нормы аудита запрещают высказывать свое мнение о должностных лицах, определять их виновность. Ревизор может высказать строго обоснованное мнение о должностных лицах.

2. 2. Ревизия как форма экономического контроля

Принято выделять предварительный и последующий контроль.

Предварительный контроль осуществляется до принятия управленческого решения. На этапе предварительного контроля проверяется целесообразность и законность предстоящих операций.

Последующий контроль проводится после выполнения задания. Цель его – проверить соответствие достигнутых результатов поставленным задачам.

Управленческие службы постоянно контролируют деятельность организации в течение смены, за смену, сутки, неделю и т.д. Источником информации служит плановая, оперативно-техническая, статистическая и бухгалтерская документация. Постоянный последующий контроль принято называть оперативным .

Кроме постоянного оперативного контроля проводятся периодические, разовые проверки. Последующий периодический контроль принято называть ревизией . При ревизии изучают только уже совершенные хозяйственные операции на базе зафиксированной информации.

Суть ревизии – проверка по документированной учетно-экономической информации ряда вопросов, контролируемых в обязательном порядке руководством, собственниками хозяйствующего субъекта или вышестоящим органом.

:

· проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации;

· выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений;

· проверка исполнительской дисциплины и оценка эффективности деятельности управленческого персонала организации;

· исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

2. 4 Правила проведения ревизии

1. Внезапность.

2. Активность.

3. Непрерывность.

4. Обоснованность.

5. Гласность.

По субъекту контроля:

· ревизии государственных органов;

· внутрихозяйственные ревизии;

· ревизии, проводимые аудиторскими фирмами.

По организационному признаку:

· плановые ревизии;

· внеплановые ревизии и проверки.

По объему проверки:

· сплошные ревизии

· выборочные ревизии;

· полные ревизии;

· частичные ревизии;

· комбинированные ревизии.

По кругу вопросов, подлежащих проверке:

· тематические ревизии;

· сквозные ревизии;

· комплексные ревизии;

· некомплексные ревизии.

По способу контроля за результатами ревизионной работы:

· дополнительные ревизии;

· повторные ревизии.

Два основных этапа – разработка программы и плана ревизии.

Программа ревизии. Задание на ревизию дает заказчик. Получив задание, ревизоры разрабатывают программу ревизии, которая содержит:

· цель ревизии;

· вопросы, подлежащие проверке;

· средства и условия, необходимые для проведения ревизии;

· сроки и место исполнения;

· состав участников ревизии;

· формы документального оформления ревизии.

Программа разрабатывается на основе действующего инструктивного материала и опыта, накопленного ревизующим органом. Программу утверждает начальник ревизующего органа или заказчик.

План ревизии. На основе программы составляется план ревизии, который привязан контроль специфике конкретной организации, структуре ее управления, географическому расположению имущества, графику работы. Поэтому план составляется на месте ревизии.

План ревизии должен обладать определенными характеристиками. Действенность, конкретность, реальность, гибкость и мобильность.

3. 2. Предварительная подготовка ревизии

В процессе такой подготовки сначала решаются методические вопросы, затем организационные, после чего происходит ознакомление с объектом ревизии.

ГЛАВА 4. МЕТОДЫ ДОКУМЕНТАЛЬНОГО КОНТРОЛЯ

Отдельное контрольно-ревизионное действие принято называть методом. К таким методам могут быть отнесены сверка, сличение. Документальный контроль основан на нескольких методах.

Экономический анализ работы организации.

Технико-экономические расчеты.

Нормативная проверка.

Формальная проверка.

Логическая проверка.

Арифметическая проверка.

Встречная проверка.

Взаимный контроль.

Анализ ежедневного или пооперационного изменения остатков товарно-материальных ценностей и денежных средств.

Восстановление количественно-суммового учета.

Проверка правильности корреспонденции счетов.

Проверка регистров бухгалтерского учета.

Исследование неофициальных материалов.

Исследование и проверка объяснительных записок, полученных в процессе ревизии.

Правильность совершения хозяйственных операций не всегда можно проверить методами документального контроля. Часто возникает необходимость провести проверку наличия денежных средств, материальных ценностей и основных фондов в натуре. С этой целью вместе с методами документального контроля в ходе ревизий применяются методы фактического контроля.

ГЛАВА 5. МЕТОДЫ ФАКТИЧЕСКОГО КОНТРОЛЯ

Самый распространенный метод фактического контроля – инвентаризация . С ее помощью не только осуществляется контроль за сохранностью собственности организации, но и обеспечивается достоверность фактических данных.

5. 1. Инвентаризация как метод фактического контроля

В процессе ревизии тщательной проверке подвергаются все инвентаризационные документы, организация инвентаризаций, правильность принятых решений по пересортице товарно-материальных ценностей, недостачам и излишкам.

К началу инвентаризации все товарно-материальные ценности должны быть уложены по наименованиям, сортам, размерам. К ним нужно прикрепить ярлыки со сведениями, характеризующими эти ценности. Если ценности находятся в различных местах, то их все, кроме проверяемых, запирают и опечатывают. Ключи от мест хранения находятся у материально ответственного лица, а пломбир или печать – у ревизора. Одновременно проверяются измерительные приборы, весы и т.д., наличие запасных ключей от мест хранения ценностей.

Фактическое наличие ценностей проверяется путем пересчета, взвешивания, перемеривания в натуре исходя из установленных соответствующих единиц измерения. Количество материала и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов при обязательной выборочной проверке в натуре части этих ценностей.

Недостатком в организации и проведении инвентаризации является то, что отдельные вопросы в процессе пересчета денежных средств, материальных ценностей и проверки расчетов некоторые ревизоры передоверяют материально-ответственным лицам.

5. 2. Другие методы фактического контроля

· проверка ревизуемых операций в натуре;

· проверка фактов по конечной операции;

· лабораторные анализы;

· экспертная оценка;

· контрольный обмер;

· контрольный запуск сырья и материалов в производство;

· контрольная приемка продукции по количеству и качеству;

· обследование на месте проверяемых операций;

· проверка соблюдения трудовой дисциплины и использования рабочего времени;

· проверка исполнения принятых решений.

РАЗДЕЛ II

ГЛАВА 6. РЕВИЗИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

6. 1. Уровни управления организацией

В хозяйственных обществах можно выделить четыре уровня управления. Первый уровень – общее собрание (стоит во главе общества). Второй уровень – совет директоров и совет трудового коллектива. Третий уровень – исполнительный орган: правление и его председатель, в условиях единонаначалия – генеральный директор. Четвертый уровень – руководители служб и подразделений.

6. 2. Структурные подразделения организации

На практике в построении организационных структур организации доминирует функциональный подход. В рамках функциональной структуры существуют основные, вспомогательные и обслуживающие подразделения.

6. 3. Организационные документы

Организационные документы являются основополагающими в деятельности любой организации и обладают высшей юридической силой. Они содержат нормы административного права и являются правовой основой деятельности организации.

Организационные документы определяют:

· организационно-правовую форму организации, структуру управления;

· штатную численность, состав (номенклатуру) должностей-руководителей, специалистов, технических исполнителей;

· полномочия, обязанности и ответственность структурных подразделений и работников;

· правомочия совещательных органов управления организацией;

· регламент деятельности аппарата управления организации;

· лицензирование деятельности;

· режим работы и системы охраны;

· организацию и оценку труда работников;

· правила реорганизации организации;

· порядок ликвидации организации.

Организационные документы: устав организации, положение о структурном подразделении организации, положение о персонале организации, инструкция, регламент, штатное расписание, распорядительные документы (постановление, решение, указание, приказ, распоряжение), информационно-справочная документация (протокол, выписка из протокола, докладная записка, предложение, объяснительная записка, заявление, акт, сводка, заключение, отзыв, перечень, списки).

В организациях различают три потока документов. Входящие – документы, поступающие из других организаций. Исходящие – документы, создаваемые в организации и отправляемые в другие организации. Внутренние – документы, используемые работниками организации в управленческом процессе.

Работа с документами может быть централизованной, децентрализованной и смешанной.

По объему документооборота организации принято делить на категории:

1-ая категория – организации с объемом документооборота свыше 100 000 документов в год; ...

4-ая категория – организации с объемом документооборота до 10 000 документов в год.

Государственной системой документационного обеспечения управления (ГСДОУ) установлен обязательный состав реквизитов для регистрации документов:

· автор документа (корреспондент);

· наименование документа;

· дата документа;

· номер документа;

· дата поступления документа в организацию;

· Номер, присвоенный документу при его поступлении в организацию;

· заголовок документа и его краткое содержание;

· резолюция (исполнитель, содержание поручения, срок исполнения, автор резолюции, дата наложения резолюции);

· отметка об исполнении (краткая запись решения вопроса исполнения или индекс документа ответа, номер дела, в которое подшит исполненный документ).

Сроки исполнения документа исчисляются в календарных днях с момента подписания (утверждения) документа.

Номенклатура дел.

Номенклатура дел – это систематизированный перечень заголовков дел с указанием сроков их хранения, оформленный в установленном порядке.

Номенклатуры дел подразделяются на индивидуальные, примерные и типовые.

Утвержденные номенклатуры дел действуют в течение ряда лет и подлежат пересоставлению и переутверждению в случае коренного изменения функций и структуры организации. Если изменений не было, то номенклатура дел в конце каждого года уточняется и вводится в действие с 1 января следующего года. Ежегодный экземпляр номенклатуры дел – документ постоянного хранения.

Включение в дело документов, не относящихся к нему, а также черновиков, вариантов, размноженных копий и документов, подлежащих возврату, не допускается. В дела подшиваются только исполненные документы, на которые заполнен реквизит «Отметка об исполнении и направлении документа в дело». Содержание дел отражается во внутренней описи документов дел.

По юридической силе документы принято классифицировать на подлинные и подложные. Подлинные документы в свою очередь подразделяются на действительные и недействительные.

Принято различать подлинники (оригиналы) и копии документов. В юридическом отношении подлинник и копия с него, соответствующим образом оформленная, имеют равную силу. Копии имеют разновидности: отпуск, выписка и дубликат.

Ревизор начинает проверку эффективности системы управления с изучения номенклатуры дел и схемы организационной структуры управления.

Ревизор должен сделать вывод о соответствии существующей в организации номенклатуры дел требованиям делопроизводства. Ревизор обязан проверить наличие нормативных организационных документов. Проверка по существу организационных документов: устава, положений, инструкций и прочих – означает их выверку на соответствие российскому законодательству.

Обязательной проверке подвергается система контроля исполнения решений, действующая в организации.

ГЛАВА 7. РЕВИЗИЯ ДОГОВОРНОЙ ДИСЦИПЛИНЫ

Договором признается соглашение 2-х или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ).

В соответствии со ст. 420 ГК РФ договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем существенным условиям договора.

Согласно общему правилу условия договора определяются по усмотрению сторон, однако отдельные его условия могут быть предусмотрены в законе или правовом акте.

В действующей организации должна осуществляться договорная работа, т.е. правовая деятельность, направленная на регулирование взаимоотношений с контрагентами с помощью договоров. Данная работа имеет два цикла: заключение договора (подготовка, оформление, согласование условий) и использование договоров (оперативные мероприятия, учет, контроль хода и результатов выполнения договорных обязательств).

Действия, составляющие содержание работы по заключению и исполнению договоров группируются по стадиям:

1. подготовка к заключению договоров;

2. оценка оснований заключения договоров;

3. оформление договорных отношений;

4. доведение содержания договора до исполнителей;

5. контроль за исполнением договора;

6. оценка результатов исполнения договора.

Каким требованиям должен соответствовать договор как юридический документ, и какие реквизиты для этого необходимы?

Форма документа согласно ст. 161 ГК РФ должна быть письменная (составлен документ и подписан сторонами). Договор может быть заключен путем обмена документами посредством почтовой, телеграфной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (ст.434 ГК РФ).

Еще один способ заключения договора – выписка и оплата счета. Для того, чтобы счет выполнял соответствующие функции договорного документа, в нем должны быть указаны:

· дата выдачи;

· наименование продавца и его банковские реквизиты;

· наименование покупателя;

· наименование товара (услуги);

· цена на единицу товара;

· общая сумма счета или причитающегося платежа;

· подпись уполномоченного лица, выписавшего счет.

В счете указывается срок, в течение которого должен быть произведен платеж по счету (при розничных и мелкооптовых продажах).

Дата подписания договора – важнейший его реквизит. Указание конкретной даты заключения договора необходимо для того, чтобы точно знать, каким нормативным актом следует руководствоваться как при заключении, так и при исполнении договора.

Место совершения сделки . По законодательству местом совершения сделки определяются:

· Правоспособность и дееспособность лиц, совершающих, совершающих сделку;

· Форма сделки.

Это особенно важно при заключении внешнеторговых контрактов и договоров с фирмами государств – членов СНГ.

Точное указание должности, ФИО лица, подписавшего договор (директор, ген. директор). В случае подписания договора по доверенности, должна быть приложена доверенность с подписью лица, выдавшего ее, и печатью организации . В этом случае печать на договоре не требуется. Сотрудник организации, подписавший документ, не будучи на то уполномоченным, самостоятельно отвечает за последствия подписанного.

Реквизиты сторон. В отношении каждой стороны должны быть указаны:

· Почтовые реквизиты;

· Местонахождение (юридический адрес организации);

· Фактический адрес;

· Банковские реквизиты;

· Отгрузочные реквизиты (для контейнеров, железнодорожных отправок).

Основные вопросы, решаемые в процессе ревизии договорной дисциплины.

1. Ревизия системы документооборота по договорам. Ревизору необходимо составить схему движения договоров и проверить их фактическое движение. Важный момент – регистрация договоров. Подписание договоров без регистрации в журнале может привести к тому, что договор может быть отравлен без регистрации. В организации обязательно должна действовать система визирования договоров. Ревизируемая организация должна предоставить проверяющим утвержденный список лиц, имеющих право визирования и подписания договоров с образцами их подписей.

2. Выборочная документальная проверка соответствия договоров, заключенных организацией за ревизуемый период, требованиям действующего законодательства.

3. Выборочная документальная проверка условий договоров, заключенных организацией за ревизуемый период.

4. Анализ договоров. В случае выявления в ходе ревизии условий договоров, не соответствующих требованиям действующего законодательства, ревизор выясняет, действительны ли данные сделки. При выявлении недействительных сделок ревизор выясняет, признается данная сделка недействительной по решению суда (оспоримая сделка), либо без такого решения (ничтожная сделка).

5. Ревизия контроля за исполнением договоров. Ревизор должен изучить систему контроля за исполнением договоров: действенна ли она.

6. Ревизия правомерности совершения крупных сделок. Ревизору нужно проверить соблюдение организацией условий: решение о совершении крупных сделок должен принимать совет директоров единогласно или общим согласием собрания акционеров (большинство голосов в три четверти).

РАЗДЕЛ III

ГЛАВА 8. РЕВИЗИЯ ОСНОВНЫХ СРЕДСТВ

Основные средства представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени. Главными документами, которыми следует руководствоваться при ревизии основных средств, являются ПБУ 6/01 «Учет основных средств», утвержденные приказом Минфина России от 30 марта 2001г. №26н, и Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 20 июля 1998г. №33н.

Ревизия использования основных фондов. В первую очередь проверяется использование технологического оборудования. Устаревшим считается оборудование, работающее 10-15 лет, сильно устаревшее – более 15 лет, а находящееся в эксплуатации до 5 лет относится к прогрессивному. Техническое состояние оборудования отражает степень его износа, следует рассчитать коэффициент его обновления. Чем он выше, тем в большей степени обновлено оборудование. Возраст оборудования определяется по его техническому паспорту.

При анализе характеристик технического состояния оборудования организации высчитываются коэффициенты : модернизации, изношенности, обновления, автоматизации производства, интенсивности использования оборудования.

Ревизия поступления основных средств. Она должна начинаться с анализа и проверки имеющихся в организации планов приобретения основных средств, планов капитальных вложений и ввода в действие производственных мощностей.

Проверку поступления основных средств целесообразно организовать раздельно по видам поступления и источникам финансирования:

· За счет собственных средств;

· За счет привлеченных средств;

· За счет кредитов банка;

· За счет средств, выделенных из государственного бюджета;

· За счет средств, выделенных вышестоящей организацией.

При ревизии обращают внимание на качество оформления актов их приемки, достоверность подписей членов приемочной комиссии на актах приемки-передачи. Технические характеристики основных средств, указанные в акте, сверяются с данными паспорта и другой технической документации. Полнота и своевременность оприходования основных средств в бухгалтерском учете устанавливаются по данным записей в журнале – ордере № 13 и данным документов, оформляющих поступление объектов. Необходимо выявить все факты несвоевременного оприходования основных средств, а это значит: выпускается неучтенная продукция, основные средства используются в личных целях. Ревизуя операции поступления основных средств, следует установить своевременность и законность их закрепления за должностными лицами.

Ревизору необходимо убедиться в фактической эксплуатации принятых основных средств. Правильность поступления вновь созданных основных средств определяется путем сопоставления оприходованных объектов с их перечнем, указанным в титульном списке, сметой.

При контроле приобретения нового оборудования проверяют полноту оприходования комплектов запасных частей, наборов инструментов и технической документации, устанавливают своевременность предъявленных претензий при обнаружении некомплектных и дефектных машин.

Ревизия сохранности основных средств. Прежде всего нужно проверить условия сохранности основных средств:

1. качество осуществления инвентаризации;

2. своевременность и полнота закрепления основных средств за материально ответственными лицами;

3. достоверность учетных данных на 1 число месяца начала ревизии;

4. наличие основных средств.

При проверке качества осуществления инвентаризации проводится документальный контроль:

· соблюдение сроков и порядка инвентаризации;

· порядка подведения итогов инвентаризации;

· решений по урегулированию выявленных расхождений;

· правильности отражения результатов инвентаризации на счетах бухучета.

При проверке своевременности и полноты закрепления основных средств за материально ответственными лицами по местам нахождения объектов осуществляется документальный и фактический контроль. В первом случае происходит проверка: приказов, договоров о материальной ответственности.

Во втором случае происходит проверка:

· наличия сигнализации в помещении, где хранятся объекты;

· наличия решеток на окнах;

· работы охранных систем.

При проверке достоверности учетных данных осуществляется документальный контроль соблюдения правил ведения карточек основных средств; при этом данные инвентарных карточек сличаются с данными Главной книги, данные первичных документов и технической документации – с данными инвентарных карточек.

При проверке наличия основных средств осуществляется фактический контроль и составляются:

а) опись имеющихся в наличии основных средств;

б) опись оборудования, машин, транспортных средств;

в) опись имеющихся в наличии арендованных средств;

г) опись зданий, сооружений и других объектов недвижимости;

д) сличительные ведомости.

Выборочная проверка документального оформления учета основных средств. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. При обнаружении расхождений и неточностей в регистрах бухучета или технической документации в них должны быть внесены исправления и уточнения.

Ревизионная комиссия (ревизор) устанавливает наличие (отсутствие) условий, при которых проведение инвентаризации основных средств обязательно:

· проводится один раз в три года обязательная инвентаризация основных средств;

· сменились материально ответственные лица;

· установлены факты хищений или злоупотреблений, а также порчи ценностей;

· произошло стихийное бедствие.

Организация и проведение инвентаризации основных средств. Инвентаризацию специалисты-ревизоры проводят в соответствии с требованиями Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995г. №49.

До начала – оформляется приказ, где указываются сроки проведения, состав комиссии. Назначается председатель.

Во время инвентаризации заполняется опись формы № ИНВ-1, где проставляется инвентарный номер, наименование объекта. На машины, оборудование, транспортные средства ведется отдельная опись.

Отдельные описи составляются на арендованные основные средства и на основные средства, находящиеся на ответственном хранении.

Необходимо проверить, на всех ли объектах есть инвентарные номера, как обеспечивается их охрана и как организован технический уход за ними. Важно определить, все ли основные средства закреплены за материально ответственными лицами. Ревизия устанавливает наличие документов, подтверждающих нахождение зданий, сооружений, земельных участков, водоемов и др. в собственности организации.

Оформление результатов инвентаризации. В описи формы № ИНВ – 1 в 2х экземплярах содержатся все необходимые реквизиты.

Итоги работы инвентаризационной комиссии оформляются протоколом. В нем даются выводы по результатам инвентаризации и предложения по устранению выявленных недостатков, списанию недостач, оприходованию излишков и т.д. каждый случай списания комиссия тщательно проверяет.

Ревизия операций по изменению стоимости основных средств. Ревизор должен проверить не только формально, но и содержательно работы, проводимые в целях восстановления основных средств. При реконструкции осуществляются затраты, не приводящие к увеличению стоимости основных средств, поэтому ревизор должен выявить эти затраты. Кроме того ревизор обязан выявить затраты, не предусмотренные сметно-технической документацией.

Ревизор проверяет, подтверждается ли расход материалов данным требований на отпуск, расходных накладных, лимитно-заборных карт, оформлены ли окончание и приемка в эксплуатацию реконструированных ил модернизированных объектов по форме №ОС-3.

Ревизия переоценки основных средств. Ревизор должен знать, что ПБУ 6/01 «Учет основных средств» не предусматривается переоценка объектов основных средств по состоянию на истекшую дату. Как правило, переоценка объектов основных средств должна осуществляться в конце года по состоянию на 1 января будущего отчетного года.

Ревизор должен установить, утверждена ли в организации периодичность переоценки основных средств, как соблюдаются сроки переоценки, корректируется ли сумма начисленной амортизации по переоцененному объекту (эта переоценка допускается только по группам однородных объектов).

Порядок, установленный ПБУ 6/01, требует от ревизора во время проверки изучения всей «истории» переоценок, проводимых по объекту основных средств, поскольку сумма проведенной ранее переоценки имеет значение для правильного определения финансового результата деятельности организации.

Ревизия операций внутреннего перемещения основных средств.

Ревизор обращает внимание на целесообразность перемещения предметов, полноту и своевременность оприходования предметов получателем, определяет, почему при вводе в эксплуатацию те или иные объекты не были переданы в подразделение – получатель, а также лиц, ответственных за неправильное размещение основных средств и непроизводительные расходы по дополнительному перемещению материалы для проверки: распоряжения на внутреннее перемещение; акты приемки-передачи основных средств; перечни подразделений, передающих и принимающих основные средства; наряды на оплату работ по демонтажу, монтажу, отладке и перемещению объектов.

Ревизия операций по ремонту основных средств осуществляется по нескольким направлениям:

1. Ревизия текущего ремонта основных средств . При проверке операций по текущему ремонту определяют правильность начисления зарплаты и расходования материалов и запчастей. Для этого изучаются наряды на сдельную работу (ф.№10а) и лимитно-заборные карты по форме №М-8 на отпуск ценностей со склада. При неравномерном распределении ремонтных работ на протяжении года источником ревизии служат записи на счетах 97 «Расходы будущих периодов» и 96 «Резервы предстоящих расходов».

2. Ревизия капитального и среднего ремонта основных средств . Ревизия по этому направлению начинается с проверки правильности составления плана капитального ремонта и сметно-технической документации по капитальному ремонту отдельных объектов.

3. Ревизия ремонта, проведенного хозяйственным способом проводится несколькими способами: 1) необходимо посредством обследования объектов убедиться в реальном использовании деталей, агрегатов, узлов в указанном объеме выполненных работ, а также в достоверности информации, отражаемой в ежемесячных справках о стоимости выполненных работ по капитальному ремонту каждой машины. Справки должны быть подписаны главным инженером (гл. механиком) и главным бухгалтером организации. 2) возможна фактическая проверка объектов ремонта по инвентаризационным номерам, которые должны быть проставлены в планах-графиках ремонтов. Если ремонт осуществляется с использованием счета 283, то при проверке обращают внимание на правильность списания затрат ремонтного цеха на счета 20, 25, 26.

4. Ревизия ремонта, проведенного подрядным способом . Расчеты на капитальный ремонт машин, оборудования и транспортных средств проверяются на основании актов приемки выполненных работ и счетов, в которых должна быть ссылка на прейскурант, смету или калькуляцию, дату и номер договора или наряда-заказа. Ревизору нужно убедиться в наличии этих документов и соответствии им данных, указанных в актах и счетах. На отдельные виды работ по капитальному ремонту машин, оборудования и транспортных средств иногда нет прейскурантных цен, в таких случаях стоимость ремонта определяют исходя из объема работ, указанного в дефектной ведомости и смете. При этом уточняют, проставлены ли в смете расходы по заработной плате, стоимость материалов и запчастей, накладные расходы, услуги вспомогательных производств и сторонних организаций.

Накладные расходы начисляются в виде общецеховых и общезаводских расходов в % отношении к основной заработной плате.

Расчеты за капитальный ремонт зданий, сооружений с подрядчиком сверяются с данными акта о приемке выполненных работ по форме КС-2 и справкой о стоимости выполненных работ и затрат по форме №КС-3. Все документы, акты, расчеты, объяснения должностных лиц и справки подрядчиков, подтверждающие факты приписок, завышения объемов выполненных ремонтных работ, а также стоимости капитального ремонта, приобщаются к акту комплексной документальной ревизии.

5. Ревизия капитального ремонта основных средств, сданных в аренду . Основанием для проверки затрат служит договор, в котором должны быть изложены условия аренды. Важное место занимает проверка качества капитального ремонта основных средств (длительная безотказная работа, сокращение простоев, уменьшение затрат на текущий ремонт, соблюдение межремонтных периодов). Все это можно проверить по данным первичных документов, отметок в регистрах аналитического учета основных средств.

Заканчивается ревизия операций по капитальному ремонту основных средств проверкой полноты и правильности списания фактической стоимости капитального ремонта за счет источников его финансирования.

6. Ревизия операций по консервации основных средств . Инвентаризация законсервированных основных средств проводится по общим принципам инвентаризации основных средств. Материалами проверки для ревизора являются расчеты экономических служб, которыми обоснована необходимость консервации, приказы и распоряжения руководства организации, наряды на работу, акты выполненных работ, накладные на списание материалов, сметы работ по консервации основных средств.

7. Ревизия аренды основных средств . Ревизор должен проверить экономическую целесообразность арендных операций, изучить условия договора аренды и данные бухгалтерского учета. В обязательном порядке проверяется, по какой цене (ставке) взимается арендная плата, возмещает ли она суммы амортизационных отчислений, своевременно ли проводится сторонами текущий и капитальный ремонт.

Материалами проверки арендодателя являются договоры, расчеты арендной платы, акты о приеме-передаче объектов основных средств по форме №ОС-1, сметы на капитальный и текущий ремонт. Ревизор устанавливает, есть ли в картотеке карточек учета основных средств специальный раздел «Основные средства, сданные в аренду», открыт ли специальный субсчет в синтетическом учете по сданным в аренду основным средствам, ведется ли на этом субсчете аналитический учет.

Ревизор выясняет, на каком счете (90 или 91) отражаются доходы и расходы по арендным операциям, соответствует ли это экономическим условиям деятельности организации.

Ревизор проверяет правильность оформления отношений аренды (договора аренды), отражение арендной платы в бухгалтерском учете арендодателя, особое внимание уделяется законности отражения коммунальных платежей в бухгалтерском учете арендодателя и арендатора.

8. Ревизия операций выбытия основных средств . Ревизор внимательно изучает условия договора и акт формы №ОС-1. Необходимо проверить визы, проставленные на договоре, и полномочия подписавшего лица. В случае, если продажа произведена сотруднику организации, ревизор выясняет цену продажи, соотношение цены и рыночной стоимости, полноту оплаты.

Сплошным методом проверяются операции дарения основных средств на соответствие действующему законодательству. Ревизор должен учесть, что дарение между коммерческими организациями не допускается (по ГК РФ).

Ревизор проверяет, правильно ли начислены налоги по безвозмездной передаче основных средств, плательщиком НДС является передающая сторона.

Ревизор изучает каждый случай преждевременной ликвидации недоамортизированных основных средств. Проверяется компетентность лиц, входящих в ликвидационную комиссию.

Ревизор проверяет, каким образом реализована возможность использования отдельных узлов, деталей, материалов списываемого объекта, правильно ли проведена оценка узлов, металлического лома и драгоценных металлов (вес, сдача на соответствующий склад, осуществлено ли их оприходование на счета бухучета).

Ревизор устанавливает правильность составления акта формы №ОС-4, достоверность указанных данных, причин выбытия с обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов, наличие необходимых реквизитов.

Ревизор изучает правильность оформления акта формы №ОС-1, устанавливает правомочность действий лица, выступающего от имени того, кто санкционировал передачу основных средств.

Ревизор определяет, в какой оценке переданы средства.

ПО итогам ревизии проводится анализ выбытия основных средств и оформляются выводы ревизора об экономической целесообразности выбытия, правильности отражения операций по выбытию основных средств. Эти выводы отражаются в заключительных материалах ревизии.

ГЛАВА 9. РЕВИЗИЯ ТОВАРНО–МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Все поступающие в организацию материальные ресурсы регистрируются в журнале учета поступающих грузов. В журнале регистрируются транспортные, товарные и другие документы по поступившим материальным ресурсам. По мере поступления материальных ценностей на склад организации в журнале записывают: номера приходных ордеров и даты поступления; данные об оплате счетов; сведения об отказе от акцепта или сумме остаточного акцепта.

Выписывают приходный ордер (форма №М-4), его составляет материально-ответственное лицо в день поступления ценностей на склад. Кладовщик ведет книгу регистрации приходных ордеров. Номер и дату приходного ордера кладовщик сообщает товароведу для регистрации в журнале учета поступающих грузов.

Ревизия поступления материалов проводится по нескольким направлениям. Два важнейших из них:

1. Выборочная документальная проверка отнесения товарно-материальных ценностей (поступивших за последний отчетный год) к материалам. Ревизор выборочным методом проверяет обоснованность отнесения объектов к материалам.

2. Документальная проверка учета поступающих материалов.

По первичным документам осуществляется контроль за поступлением товарно-материальных ценностей. Ревизор проверяет порядок учета поступающих материалов, наличие утвержденного плана материального обеспечения, наличие ведомостей оперативного учета выполнения договоров поставки или журналы учета, в которых указываются: регистрационный номер и дата договора; дата записи; наименование поставщика; дата и № транспортного документа; дата и номер счета; род груза; акт о приемке; запроса о розыске груза. Ревизор должен выявить факты недопоставки и излишней поставки.

Ревизор должен установить соответствие порядка выдачи, составления и использования доверенностей на получение ТМЦ требованиям нормативных документов.

При ревизии поступлений материалов на склады автотранспортом проводится сверка журнала учета поступающих материалов с данными автотранспортных накладных, приходных ордеров и карточек учета материалов. Обороты материалов по журналу учета и первичным документам сверяются с оборотами ведомости №10 «Учет материалов на складе».

При наличии актов приемки материалов формы №М-7 вместо приходных ордеров ревизор проводит их экспертизу (полномочия членов приемочной комиссии, работа юридической службы).

При доставке ТМЦ железнодорожным транспортом также осуществляется сверка данных учета поступающих материалов с данными железнодорожных накладных, приходных ордеров, карточек учета материалов, корешков доверенностей. Если ревизор обнаруживает коммерческие акты, то он должен провести экспертизу юридической силы таких актов.

Ревизор проверяет полноту оприходования на складах организации ТМЦ путем исследования актов, составленных на расхождения в количестве и качестве, выявленные при приемке ТМЦ, поступивших без счета поставщика, карточки учета претензий. Каждый случай недопоставки товаров против количества, указанного в сопроводительных документах, исследуется с даты возникновения недостачи до времени ее погашения.

Ревизия хранения материалов на складе.

Виды проверок:

1. Выборочная документальная проверка оформления учета материалов на складе. Источниками информации является журнал учета поступающих грузов, специальная книга кладовщика, карточки складского учета.

2. Проверка соблюдения порядка и сроков проведения инвентаризации материалов инвентаризационной комиссией организации. Проверяется правильность организации, проведения инвентаризации, полнота, достоверность и точность данных в описи фактических остатков материалов, правильность оформления результатов инвентаризации.

3. Инвентаризация материалов.

Все документы инвентаризации: приказ о проведении, расписки, черновые описи, инвентаризационные описи, письменные объяснения и заявления материально-ответственных лиц, а также сличительные ведомости - должны быть скреплены вместе и представлены в инвентаризационную комиссию для рассмотрения и принятия решений по результатам инвентаризации, которые должны быть отражены в бухгалтерском учете того месяца, когда проводилась инвентаризация, в срок до 10 дней после окончания инвентаризации.

Инвентаризационная опись (форма №ИНВ – 3) по завершении должна содержать все необходимые реквизиты, не иметь несанкционированных исправлений.

Работа ревизора оформляется протоколом, где ревизор дает свои выводы по результатам инвентаризации и предложения по устранению выявленных недостач, списанию недостач в пределах норм естественной убыли, оприходованию излишков.

Очень важно правильное оформление сличительных ведомостей.

Ревизия хранения материалов в цеховых кладовых.

Процедуры и объекты ревизии в цехах (кладовых) совпадают с процедурами и объектами ревизий центрального склада.

Ревизор должен учесть, что если материалы поступают сразу на склад в цехе, они приходуются на центральном складе и по требованию – накладной передаются на склад в цехе. Каждому складу в цехах приказом по организации присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада. Ревизор проверяет наличие и правильность оформления данных документов.

Списание материалов в производство.

Документально отпуск материалов в производство подтверждается лимитно-заборной картой (ф. №М-8) или требованием – накладной ф. №М – 11.Возможны 2 варианта работы с лимитно-заборными картами.

Первый вариант . Один экземпляр до начала месяца передается потребителю материалов, другой – складу. Кладовщик при отпуске отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. Стороны обмениваются росписями в документах.

Второй вариант. Лимитно-заборная карта выписывается в одном экземпляре и передается потребителю. Склад отпускает материалы при предъявлении лимитно-заборной карты. Лимит указывается в карточке учета материалов по форме № М – 17. Потребитель при получении расписывается в карточках учета материала, в лимитно-заборной карте расписывается кладовщик.

Ревизия списания материалов в производство – проводится документальная проверка оформления выбытия материалов и анализ списания материалов на производство.

1. Документальная проверка оформления выбытия материальных ценностей. Ревизору необходимо изучить порядок согласования отпуска материалов по требованиям формы №10а и его фактическое соблюдение должностными лицами организации. Данные требований (подписи, даты, номера, суммы и т.д.) сверяются с данными журналов регистрации требований, карточек учета материала. Ревизор проверяет наличие актов списания, их утверждение, а также соответствие карточкам учета материалов.

2. Анализ списания сырья и материалов на производство. Основные вопросы проверки: обоснованность и документальная определенность норм расхода; соблюдение норм расхода в производстве; фактическое расходование сырья и материалов в цехах.

Ревизор должен выяснить, когда в последний раз пересматривались действующие нормативы расходования сырья и материалов и учтены ли в них изменения.

Ревизор обязан выяснить (при нескольких нормах на одно и то же изделие), сколько изделий и по какой технологии фактически изготовила организация за изучаемый период. Установив правильность норм расхода материалов, ревизор должен проверить, как эти нормы соблюдаются в производстве.

Чтобы убедиться, правильно ли рассчитаны нормы расхода материалов на единицу изделия, ревизору необходимо организовать изготовление контрольной партии изделий и определить фактический расход материалов на них.

Ревизор должен изучить технологию изготовления изделий и строго придерживаться ее при проверке норм. Проверку требуется делать только с исправным инструментом и на исправном оборудовании.

Выбытие материалов на сторону.

Если закуплен излишек материалов, их можно продать другой организации. Со склада материалы отпускают на сторону, что оформляется накладной на отпуск материалов на сторону (ф. №М – 15).

Ревизия выбытия материалов на сторону. При такой ревизии проводится: 1) сплошная документальная проверка оформления продажи и 2) дарения материалов.

Ревизор проверяет правильность оформления договоров и накладных по форме №М – 15. Договоры должны соответствовать по форме и содержанию требованиям действующего законодательства.

Ревизор изучает эффективность ценовой политики и фактическое соблюдение должностными лицами дисциплины отпускных цен на материалы.

Ревизор должен дать экономическую оценку действий должностных лиц организации, по чьей инициативе закупаются лишние материалы.

Ревизор может проверить пропускную систему организации. Для этого положение о пропускной системе сверяется с фактическим порядком пропуска, действующим в организации.

В обязательном порядке по каждому факту дарения выявляются лицо, подписавшее договор дарения, и правомочность его действий.

Горюче–смазочные материалы (ГСМ).

Ревизия операций с ГСМ.

В случае наличия в организации автозаправочных пунктов при ревизии в первую очередь проводят инвентаризацию ГСМ и устанавливают, как обеспечивается их хранение. После этого проверяется организация отпуска ГСМ водителям, порядок его документирования, списания и применения норм естественной убыли.

На автотранспортных предприятиях ежемесячно должны проводиться инвентаризации ГСМ. Особое внимание должно быть уделено определению фактического расхода топлива по каждому автомобилю (по путевым листам).

При выявлении расхождений нужно проводить сплошную проверку. Обязательна выборочная сверка фактических показаний спидометра и данных, указанных в путевых листах.

Проверке на экономическую целесообразность необходимо подвергнуть путевые листы легковых автомобилей.

Ревизор должен учитывать нормы естественной убыли. В случае заправки автомобилей с использованием талонов на получение ГСМ ревизору необходимо проверить оформление операций по приобретению и выдаче талонов (хранятся как денежные документы), а также авансовые отчеты водителей (если заправка за наличный расчет).

Тара, ревизия операций с тарой.

Ревизия проводится по направлениям:

1. Выборочная документальная проверка отнесения объектов к таре. Ревизору необходимо выяснить, правильно ли отнесены к таре и тарным материалам соответствующие материальные ценности, а также, утвержден ли в организации список лиц, отвечающих за материальные ценности, переданные в эксплуатацию, имеются ли в наличии договоры о материальной ответственности с такими лицами.

2. Выборочная документальная проверка оформления приобретения, хранения и использования тары и тарных материалов.

3. Порядок инвентаризации тары. Инвентаризация тары, учитываемой на счете 10 «Материалы», проводится согласно порядку, предусмотренному для инвентаризации материалов с заполнением соответствующих ведомостей.

Инвентаризация тары, учитываемой на счете 01 «Основные средства», осуществляется аналогично инвентаризации основных средств.

Перед проверкой порожняя тара должна быть подобрана по видам: деревянная (ящики, бочки); картонная (коробки); металлическая (фляги, барабаны); текстильная (мешки).

Тара отражается в описи по видам, целевому назначению, качественному состоянию (новая, бывшая в употреблении, требующая ремонта).

По таре, пришедшей в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи и лиц, ответственных за тару. Данные заносятся в описи по видам тары.

Запасные части.

Бухгалтерский учет запасных частей ведется на счете 10 «Материалы», субсчет 5 «Запасные части» отдельно по новым запасным частям и агрегатам, отремонтированным и требующим ремонта.

На поступившие запасные части в день их поступления материально-ответственное лицо в одном экземпляре составляет приходный ордер формы № М – 4. Движение запасных частей фиксируется в карточке учета формы № М – 17 (на каждый вид запасных частей).

Синтетический учет запасных частей ведется в ведомости №10 и журнале – ордере №10.

Ревизия операций с запасными частями. При такой ревизии должна осуществляться проверка по следующим направлениям:

1. Выборочная документальная проверка организации хранения запасных частей.

2. Документальная проверка оформления поступления, выбытия и списания запчастей.

3. Инвентаризация запасных частей.

Производственный и хозяйственный инвентарь.

Производственный инвентарь – это предметы производственного назначения, с помощью которых создаются условия для осуществления и облегчения технологических операций: столы, верстаки, шкафы, стеллажи, лари и т.п.

Хозяйственный инвентарь – это конторская и другая мебель, вешалки, гардеробы, телефонные аппараты, противопожарный инвентарь.

В соответствии с п.5 ПБУ 6/01 «Учет основных средств» инвентарь должен быть отнесен в разряд основных средств, поэтому учет его поступления и выбытия (списания) ведется аналогично учету других основных средств.

Ревизия производственного и хозяйственного инвентаря ведется в следующих направлениях.

Документальная проверка оформления поступления, учета и списания инвентаря. Тщательной проверке должны подвергаться операции поступления, отпуска и списания инвентаря. Правильность и полнота оприходования инвентаря определяется на основании записей по дебету субсчета 9 «Инвентарь и хозяйственные принадлежности», счета 10 «Материалы» и по документам банка на перечисление денежных средств предприятиям-поставщикам инвентаря, а также путем встречной проверки у поставщиков.

В ходе ревизии изучаются документальное и фактическое осуществление внесистемного учета инвентаря, наличие утвержденных норм запаса, отпуска. Расхода, проверяется обоснованность норм и их соблюдение.

Важно проверить, все ли объекты инвентаря закреплены за материально-ответственными лицами, наличие заключенных договоров о материальной ответственности.

Ревизор должен выяснить, какие сроки службы хозяйственного инвентаря установлены в организации, на каких основаниях и кто их определяет.

Порядок инвентаризации инвентаря такой же, как и инвентаризация основных средств.

Ревизор должен проверить, не приобретались ли предметы хозяйственного инвентаря, не нужные организации. Обнаружив такие факты, необходимо определить размер причиненного ущерба и предъявить его к возмещению. Ревизор должен обратить внимание на наличие инвентарных номеров, состояние инвентаря.

Инструменты.

Ревизия инструментов проводится по таким направлениям:

1. Выборочная документальная проверка отнесения инструментов в состав основных средств либо материалов.

В ходе ревизии необходимо определить, какими критериями руководствуется организация, принимая решение об отнесении инструментов к внеоборотным либо оборотным активам. В организации должен быть установлен и нормативно закреплен порядок такого разграничения. Ревизор должен выяснить, есть ли такой порядок и соблюдается ли он; утвержден ли в организации список лиц, отвечающих за инструменты, переданные в эксплуатацию, имеются ли в наличии договоры о материальной ответственности с такими лицами.

2. Документальная проверка оформления поступления, учета и списания инструментов.

Тщательной проверке подвергаются операции поступления, отпуска и списания инструментов.

Правильность и полнота оприходования устанавливается на основании записей по дебету субсчета «Инструменты» счета 10 «Материалы» и по документам банка на перечисление денежных средств поставщикам инструментов, а также проведением встречной проверки у поставщиков.

В ходе ревизии проверяются:

· Документальное оформление и фактическое осуществление внесистемного учета инструментов;

· Есть ли утвержденные нормы запаса, отпуска, расхода;

· Обоснованны ли нормы и соблюдаются ли они;

· Маркируются ли инструменты и приспособления.

Порядок инвентаризации инструментов и приспособлений такой же, как и порядок инвентаризации материалов.

Инструменты, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам. Инвентаризация проводится путем осмотра каждого предмета. В описи инструменты заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

Инструменты, пришедшие в негодность и несписанные, в инвентаризационную опись не включаются; на них составляется акт с указанием времени эксплуатации, причин негодности. Ревизор проверяет, как оформлены акты на списание: указан ли состав комиссии, сроки использования инструментов, их стоимость; причина выбытия; сумма, подлежащая погашению виновными лицами; количество полученных и оприходованных в результате выбытия материальных ценностей; есть ли виза лица, утвердившего списание; правильно ли определены результаты от списания инструментов; своевременно ли отражены эти операции на счетах бухучета.

Если инструменты проданы своим работникам, ревизор обязан определить, реализуются ли эти предметы по рыночным ценам, своевременно ли проводится оплата, не допускаются ли случаи отпуска без оплаты.

Шины. Ревизия операций с шинами имеет свои особенности. Ревизор проверяет операции поступления, движения, списания автомобильных шин, а также состояние их учета на складе и в эксплуатации.

По первичным документам и учетным карточкам ревизор определяет:

· Не было ли отпуска шин со склада без учета количества возвращаемых негодных шин;

· Правильно ли проводится оценка возвращенных из эксплуатации шин при их сдаче на восстановление, а также шин, полученных после восстановления.

· Своевременно ли и правильно составляются акты для предъявления рекламаций заводам, осуществляется ли контроль за прохождением рекламаций и правильностью принятых по ним решений;

· Всегда ли составляются акты на шины, вышедшие из строя по вине водителей, своевременно ли они рассматриваются должностными лицами, своевременно и правильно ли отражаются в учете суммы, подлежащие взысканию.

В ходе ревизии проверяются документальное оформление и фактическое осуществление внесистемного учета шин.

Ревизор обязан проверить реализацию шин своим работникам.

Порядок инвентаризации шин.

Кроме ежегодной инвентаризации специальная комиссия не реже одного раза в квартал производит выборочную проверку наличия автомобильных шин на колесах автомобилей, в запасе и в оборотном фонде путем сличения фактического наличия шин по номерам с данными карточек учета работы автомобильных шин (по местам нахождения и материально ответственным лицам).

Инвентаризация осуществляется путем осмотра каждой шины. В описях шины отражаются по тем же правилам, что и материалы.

Допускается составление групповых инвентарных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с их распиской в описи.

Шины, пришедшие в негодность и несписанные, в опись не включаются; на них составляется акт с указанием времени эксплуатации, причин негодности, возможности дальнейшего использования в хозяйственных целях.

ГЛАВА 10. РЕВИЗИЯ ГОТОВОЙ ПРОДУКЦИИ

Готовой продукцией считаются изделия, полученные в результате производственной деятельности организации и являющиеся конечным результатом производственного процесса.

Отгрузка готовой продукции оформляется товарно-транспортными накладными, требованиями на отпуск продукции, пропусками, договорами, спецификациями.

Отгрузка проводится бухгалтерскими записями в следующих регистрах:1) Главной книге; 2) журнале-ордере №11; 3) ведомости №16; 4) количественно – суммовых карточках, оборотных ведомостях.

Основными задачами ревизии готовой продукции являются:

· Выявление фактического наличия готовой продукции;

· Контроль за сохранностью готовой продукции путем сопоставления фактических и бухгалтерских данных;

· Выявление готовой продукции, частично потерявшей первоначальное качество;

· Проверка соблюдения правил и условий хранения готовой продукции;

· Контроль за соблюдением установленного порядка первичного учета готовой продукции;

· Проверка правильности отражения в балансе организации готовой продукции.

Документальная проверка правильности учета выпуска готовой продукции.

Перед ревизией готовой продукции необходимо ознакомиться с учетной политикой организации и установить:

· Метод учета затрат на производство и калькулирование фактической себестоимости продукции;

· Метод распределения затрат;

· Метод распределения общепроизводственных расходов по видам выпускаемой продукции;

· Метод распределения коммерческих расходов по видам выпускаемой продукции;

· Порядок оценки незавершенного производства и готовой продукции;

· Способ ведения бухгалтерского учета готовой продукции;

Списание по счету 25 «Общехозяйственные расходы».

Необходимо установить наличие приказа на материально ответственных лиц организации и договоров с ними, ознакомиться с договорами на реализацию готовой продукции, проверить бухгалтерский учет.

Достоверность данных о фактически выпущенной продукции проверяют по 3 видам показателей: натуральным, условно-натуральным и стоимостным.

Правильность оценки готовой продукции проверяют по аналитическому учету затрат на производство, калькуляциям себестоимости продукции, ведомостям выпуска, ведомости №16 «Движение готовых изделий, реализация продукции и материальных ценностей».