| Похожие рефераты | Скачать .docx |

Дипломная работа: Рационализация затрат на строительно-монтажные работы на примере ООО "Ямалспецавтострой"

Введение

Отличительной особенностью субъектов рыночной экономики является их полная самостоятельность и реализация основных принципов хозяйствования – самоокупаемости и самофинансирования. В новых условиях хозяйствования возрастает значение таких функций управления, как стратегическое и текущее планирование, учет, анализ и контроль. Происходит интеграции этих функций в единую информационную систему предприятия, которая является основой для принятия как тактических, так и стратегических управленческих решений.

Целью данного исследования является анализ затрат на строительно-монтажные работы и пути их рационализации в условиях экономического кризиса, путем внедрения «Бережливого производства» на предприятии. Актуальность выбранной темы заключается в том, что в условиях рыночной экономики уровень затрат является важнейшим показателем производственно-хозяйственной деятельности предприятия. Управление затратами включает контроль за выполнением заданий по снижению себестоимости продукции и выявлением резервов ее снижения.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть состава и структуры годовых затрат ЯСАС;

- Выявить факторы, формирующие затраты, произвести оценка резервов повышения эффективности затрат;

- Разработать предложения по повышению эффективности затрат на строительно-монтажные работы;

Для этого необходимо рассмотреть, что представляют собой затраты на строительно-монтажные работы, какие изменения они претерпела в условиях экономического кризиса, определить их ключевые направления.

Для решения поставленных задач, необходимо для начала определить объект и предмет данного исследования. И так, предметом нашего исследования являются экономический анализ затрат на строительно-монтажные работы, объектом – Общество с ограниченной ответственностью «Ямалспецавтострой».

Изначально необходимо дать характеристику ООО «Ямалспецавтострой», а также самому понятию управления затратами.

Общество с ограниченной ответственностью «Ямалспецавтострой» — одна из ведущих строительных фирм города Новый Уренгой, генподрядчиком которой является ООО «Стройгазконсалтинг» в г. Москва.

ООО «Ямалспецавтострой» представляет собой союз субъектов малого предпринимательства, связанных между собой договорами о совместной деятельности и выполняющих определенный объем работ для достижения общей цели — строительства объектов и сдачу их в завершенном виде заказчику (потребителю). Объединение и входящие в его систему строительные предприятия укомплектованы высококвалифицированными специалистами-профессионалами и инженерно-техническими работниками, постоянно повышающими уровень своей квалификации, что позволяет предприятиям расширить перечень видов работ.

Для успешной деятельности предприятия необходимо создать эффективную систему управления затратами, в рамках которой информация о затратах используется для разработки стратегии развития, направленной на достижение устойчивого преимущества перед конкурентами. Поэтому разработка управленческих решений по повышению эффективности затрат строительной организации «Ямалспецавтострой» является наиболее важной задачей для предприятия в настоящее время и значимой проблемой для исследования в дипломной работе.

Предприятие ведет строительно-монтажные работы для следующих организаций: УОМ ООО «Ямбурггаздобыча», ЗАО «Севергазавтоматика», филиал «Тюменьбургаз», ООО «Уренгойгазпром», ООО «Анкор», ООО «Нефтегазохимический комплекс», Администрация города и многие другие.

ООО «Ямалспецавтострой» также начали производство работ по строительству промысловых трубопроводов и обустройству месторождений.

Анализируя деятельность предприятия использовали анализ ликвидности баланса, а так же анализ на основе показателей производственно-финансового левериджа. Исследуя состав и структуру элементов затрат, можно выявить наиболее значимые из них. Дальнейший анализ состоит в факторном анализе этих составляющих.

Экономический анализ хозяйственной деятельности способствует снижению издержек обращения, недопущению непроизводственных расходов и потерь, соблюдению режима экономии в использовании материальных, трудовых и финансовых ресурсов. Обоснование целесообразности затрат на финансирование действующей строительной организации ООО «Ямалспецавтострой» является целью дипломной работы.

Структура данной работы включает в себя три главы. В первой главе речь пойдет непосредственно о сущности управления затратами, будет рассмотрена структура управления и планирования затрат и ее особенности в строительной отрасли. Вторая глава обращена к проблеме деятельности строительно-монтажной организации в условиях кризиса, будет проведен анализ экономического состояния предприятия и антикризисный анализ банкротства. Третья глава посвящена внедрению и реализации программы «Бережливое производство», рассмотрены концепции и принципы бережливого производства на предприятии.

При выборе литературы наибольшую ценность имели теоретические материалы представленные в работах Краснослободцевой С. О. «Затраты как управляемая экономическая категория», Федотова Н.А. «Управление затратами предприятия», Черновой М.В. «Банкротство в жизненном цикле организации», а также интернет статьи Хотинской , Г.И., Рабунец П.А., Ивлева А.Г. и др.

1 Сущность и характеристика затрат на предприятии

1.1 Основные термины, определения и классификация затрат

Термин «управление затратами» как самостоятельное понятие используется в нашей стране сравнительно недавно. Это объясняется тем, что при жесткой регламентации хозяйственной жизни в условиях централизованно управляемой экономики затратного и государственного ценообразования интерес к информации о действительных издержках носил достаточно условный характер, да и сама информация в условиях государственной собственности не могла иметь подлинной значимости и полезности. Проблемами ценообразования продукции занимались государственные структуры, сами цены устанавливались исходя из совокупных затрат на производство и реализацию продукции. Поэтому у руководителей предприятий не было реальных стимулов к снижению издержек через управление ими. К сожалению, данная тенденция сохраняется и по сей день, когда рентабельность работы предприятия обеспечивается за счет достаточно высоких отпускных цен, а не за счет экономии в расходовании производственных ресурсов. Однако в современных условиях цену диктуют законы спроса и предложения, таким образом возникает необходимость достижения такого уровня затрат на производство и реализацию продукции, который был бы ниже возможной рыночной цены, обеспечивая необходимый уровень рентабельности. [6, с.124]. Конечно, нынешние экономические трудности, падение уровня промышленного производства, остановка и даже полное прекращении производственно-хозяйственной деятельности многих предприятий не способствуют развитию теории и практики управления затратами. Тем не менее в последнее время все больше и больше руководителей начинают понимать, что планирование, анализ и контроль издержек является весьма эффективным инструментом антикризисного управления хозяйствующего субъекта. Положительным моментом является и то, что данная проблема была поднята на государственном уровне.

Затраты как экономическая категория представляют собой выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей и других хозяйствующих субъектов на производство, обращение и сбыт продукции.

Выполнение производственных планов и планов реализации в настоящее время в значительной степени зависит от своевременности и комплектности материально-технического снабжения.

Органы материально-технического снабжения оказывают влияние на величину затрат предприятий через стоимость материалов и транспортно-заготовительные расходы. Чем меньше эти расходы, тем при прочих равных условиях больше прибыль предприятия, и наоборот.

Для оценки эффективности логистических процессов обычно используют стоимостные критерии, принимают во внимание произведенные затраты и полученный доход, рассчитывают показатели прибыльности и рентабельности. Значения данных показателей будут существенно меняться при различных схемах движения материальных и связанных с ними финансовых потоков.

Переменные и постоянные затраты - это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта.

Классификацию затрат на производство можно представить следующим образом:

Таблица 1.1 - Классификация затрат на производстве

| По отношению к объему производства | Переменные | дигрессивные |

| пропорциональные | ||

| прогрессивные | ||

| Постоянные | смешанные | |

| Прочие | Ступенчатого (дискретного)возрастания | |

| По способу включения в себестоимость | Прямые | |

| Косвенные | ||

| По статьям калькуляции | ||

| По возможности осуществления планирования | Планируемые | |

| Не планируемые | ||

| По возможности регулирования и контроля | Полностью регулируемые | |

| Частично регулируемые | ||

| Слабо регулируемые | ||

| По экономическим элементам | Материальные затраты | |

| Затраты на оплату труда | ||

| Отчисления на социальные нужды | ||

| Амортизация основных фондов | ||

| Прочие затраты | ||

| По отношению к технологическому процессу | Основные | |

| Накладные | ||

| По отношению к временному промежутку | Фактические (прошлые) | |

| Сметные (будущие) | ||

| По участию в процессе производства | Производственные | |

| Коммерческие | ||

| По периодичности возникновения | Единовременные | |

| Текущие | ||

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, - с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно - постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие - пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления.

Зависимость затрат от объема производства может быть функциональной для однородных, сопоставимых издержек и нефункциональной, если в течение времени, за которое она анализируется, изменились нормы расхода сырья, материалов и рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия - не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Выделение непроизводительной части постоянных расходов весьма важно для управления техническим развитием предприятия, обеспечения сбалансированности в составе машин и оборудования. Для этого недостаточно общих данных о производственных возможностях хозяйственной организации. Нужна информация о затратах на эксплуатацию отдельных видов основных средств, групп и обособленных объектов технологического оборудования. Она позволит определить наиболее рациональный состав машин и станков с учетом не только их производительности, но и времени загрузки в данном производстве. Одновременно будет видно, где в первую очередь необходимо заменять оборудование на более производительное, где проводить рационализацию, чтобы увеличить конечную производительность предприятия, какое оборудование без ущерба для основной деятельности можно продать. При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат - более трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например, отказаться от проведения в данном отчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска.

Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере, соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности.

Кроме того, динамика изменения переменных издержек зависит и от времени загрузки оборудования.

При снижении или увеличении времени его работы выпуск продукции уменьшается или растет

Предел разумной загрузки мощностей может быть повышен за счет сверхурочной работы, но в этом случае переменные расходы возрастут за счет дополнительных выплат за сверхурочные часы.

1.2 Структура управления и планирования затрат на предприятии

В современных условиях перед российскими предприятиями все более остро возникает проблема эффективного управления затратами.

По мере развития конкуренции на целевых рынках происходит снижение нормы прибыли до 10 - 15 %.

В этой ситуации перспективы развития предприятия начинают во многом зависеть от поведения затрат, степени их управляемости.

Основные понятия и процедуры в системе управления затратами выделяются по трем основным направлениям: планирование затрат, учет и план-фактный контроль затрат, корректирующие воздействия на процесс формирования затрат.

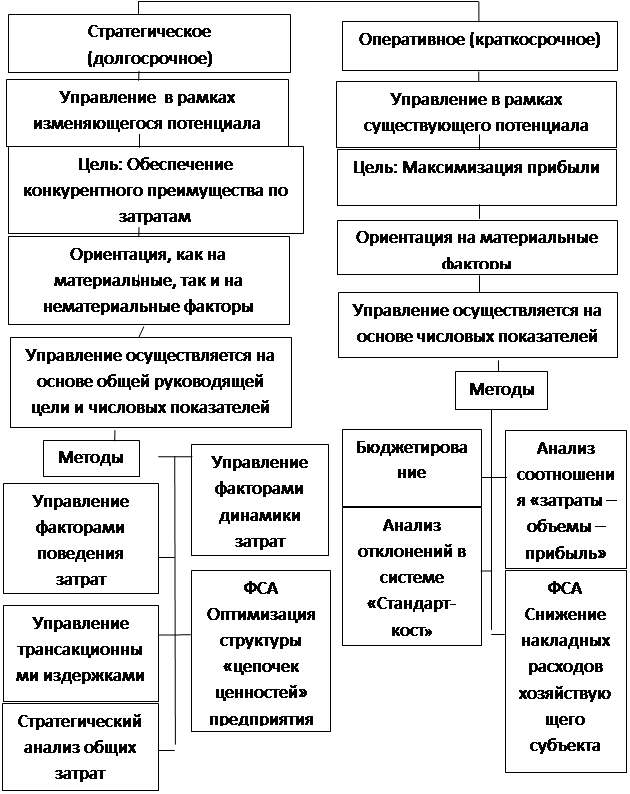

Управление затратами хозяйствующего субъекта как целостная система состоит из двух важных составляющих: стратегического и оперативного уровня управления затратами.

Каждый из этих уровней имеет свои цели, принципы и методы, показанные на рисунке 1.1

|

||

Рисунок 1.1 – Структура управления затратами хозяйствующего субъекта

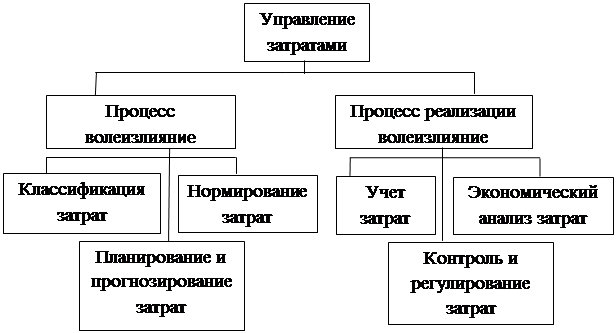

Рассматривая термин "управление" во взаимосвязи с какой-либо системой на предприятии, следует исходить из неоднозначности данного определения. С одной стороны, под управлением понимают деятельность по руководству какой-либо системой или по предприятию в целом, с другой стороны, совокупность субъектов этой деятельности, то есть кадры предприятия.

Таким образом, понятие "управление" применительно к хозяйствующему субъекту можно рассматривать в двух контекстах: как процесс (деятельность) и как институт.

|

Рисунок 1.2 - Процесс управления затратами хозяйствующего субъекта

Таким образом, с одной стороны управление затратами - это непрерывный во времени процесс комплексного воздействия на издержки хозяйствующего субъекта с целью обеспечения их оптимального уровня, структуры и динамики. Схема на рисунке 1.2 иллюстрирует данное определение.

Если говорить о другой стороне управления, а именно, об институциональных аспектах в управлении затратами, то основной вопрос здесь заключается в следующем: создавать ли самостоятельную службу управления затратами на каждом уровне организационной структуры хозяйствующего субъекта или наделять дополнительными полномочиями в области управления затратами уже существующих менеджеров.

Организация системы управления затратами требует комбинированного применения структурного и процессного подходов к организации финансово-хозяйственной деятельности предприятия и управления ею. Сущность процессного подхода заключается в том, что всю финансово-хозяйственную деятельность предприятия можно разделить на две категории: основные бизнес-процессы и вспомогательные бизнес-процессы. Под бизнес-процессом в данном случае понимается совокупность бизнес-функций (или видов деятельности), существующих на предприятии, которые вместе взятые дают результат, имеющий ценность для потребителя, клиента или заказчика.

Таким образом, уже сейчас следует четко определить не только роль и функции управления затратами, но и весь инструментарий приемов и методов, которые позволяют выполнять эти функции наиболее эффективным образом.

Авторы статьи «100 лучших товаров России» А.И. Заруднев и Г.С. Мерзликин высказывают следующее мнение, что разработка систем управления затратами для отечественных хозяйствующих в условиях рыночной экономики администрация организации должна самостоятельно принимать решения, на каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности; вести учет фактических либо плановых (нормативных) затрат, полных либо частичных (переменных, прямых, ограниченных) затрат».

В современных условиях система управления затратами через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений. А так же при обобщении высказываний современных авторов о содержании, целях и задачах управления затратами вышеупомянутые авторы сводят к следующим тезисам:

Задачи: Выявление роли управления затратами как фактора повышения бизнес-функциям и производственным подразделениям предприятия. Расчет необходимой величины затрат на единицу продукции, работ, услуг. Подготовка информационной нормативной базы в области затрат для принятия хозяйственных решений. Выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции: Прогнозирование, нормирование, планирование и учет производственных затрат, калькулирование себестоимости, планирование и учет фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную деятельность.

Контроль и анализ затрат по разным направлениям, сегментам, продуктам, подразделениям, отклонениям от норм и смет расходов, динамики показателей.

Формирование внутренней количественной и качественной информации для использования в оперативном управлении хозяйственной деятельностью, контроле действий и стимулировании персонала.

Выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия.

Система управления затратами создается для управления издержками конкретного хозяйствующего субъекта и не может регулироваться обязательными для всех нормами и стандартами. Хорошо организованная система управления затратами обеспечивает не только контроль текущей работы предприятия, но и улучшение ее результатов в будущем.

Цели: В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене.

Оптимизация финансового результата через максимизацию прибыли. При этом подробно исследуется основная факторная цепочка получения прибыли: затраты — объем производства — прибыль.

Объективная оценка результатов хозяйственной деятельности предприятия. Принятие обоснованных краткосрочных и долгосрочных управленческих решений.

Однако автор следующей статьи Костромина Д.В. основной целью создания управления затратами считает повышение эффективности управления подразделениями предприятия на основе обобщения данных о затратах и результатах деятельности каждого центра ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретного руководителя.

Предлагает вести управление затратами и прибылью предприятия на основе организации центров финансовой ответственности. В рамках такой подсистемы можно оценить вклад каждого подразделения в конечные результаты деятельности предприятия, децентрализовать управление затратами, а также следить за формированием этих затрат на всех уровнях управления, что в целом существенно повышает экономическую эффективность хозяйствования.

В то же время выделение центров финансовой ответственности продиктовано необходимостью регулирования затрат и конечных финансовых результатов на основе оценочных показателей, ответственность за которые несут руководители структурных подразделений предприятия.

Главный принцип управления по ЦФО — центр ответственности отвечает только за те затраты и (или) выручку, а в более широком смысле только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода.

На основании проведенных исследований автором предлагается к практическому применению определенный порядок разработки эффективной системы управления по ЦФО (см. табл. 1.2).

Разработанный алгоритм включает в себя 9 этапов, позволяющих последовательно сформировать центры финансовой ответственности,

В оперативных ЦФО объектом является заданный текущий процесс, а целью — обеспечение выпуска и реализации продукции в заданных объемах и номенклатуре при условии оптимизации затрат.

Таблица 1.2 - Порядок эффективной системы управления по ЦФО

1 Определение основных направлений хозяйственной деятельности, типа организационной структуры предприятия.

2 Изучение производственной деятельности предприятия, выделение центров технологической ответственности.

3 Разработка внутренних положений, регламентирующих права и обязанности ЦФО

4 Анализ подконтрольности затрат, выручки, прибыли, инвестиций по структурным подразделениям, определение контролируемых статей.

5 Создание перечня планов и отчетов, составляемых каждым Цент Финансовой Ответственности.

6 Выделение Центр Финансовой Ответственности и определение их статуса

7 Определение показателей оценки эффективности работы ЦФО.

8 Распределение основных направлений хозяйственной деятельности по структурным подразделениям, определение структурных подразделений, не занимающихся бизнесом.

9 Определение регламента взаимодействия по горизонтали (между ЦФО), а также по вертикали (между верхним звеном и отдельными ЦФО).

Центральное место в управлении затратами занимает их классификация:

- Для процесса контроля и регулирования выделяют: контролируемые затраты — затраты, которые поддаются контролю со стороны менеджеров данного центра ответственности и на которые можно существенно воздействовать, неконтролируемые затраты, которые не зависят от деятельности менеджеров данного центра ответственности.

- Для принятия решений и планирования целесообразно иметь: переменные затраты, размер которых находится в прямой зависимости от объема продаж,постоянные затраты, размер которых не зависит от объема продаж.

- Для калькулирования и оценки произведенной продукции обычно разделяют: прямые затраты, которые связаны с производством конкретных видов продукции, с выполнением конкретных видов работ, услуг и могут быть прямо включены в их себестоимость, косвенные затраты, которые являются общими для производства нескольких видов продукции, работ, услуг и включаются в их себестоимость косвенным путем.

Применение разработанной методики позволяет получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды продукции с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных затрат, маржинального дохода и формирования прибыли в целом по предприятию.

В свою очередь, прогнозирование прибыли и рентабельности в зависимости от изменения объемов производства, цен на продукцию, величины переменных или постоянных затрат дает возможность укрепить финансовое состояние предприятия, принять более эффективные управленческие решения по развитию деловой активности и совершенствованию процесса производства российских предприятий.

Основными задачами управления затратами являются своевременное и правильное отражение фактических затрат по соответствующим статьям калькуляции; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия.

Таблица 1.3 - Характеристика методики управления затратами по ЦФО

Наименование

Содержание

Объект управления затратами Центры финансовой ответственности

Цель управления затратами Обобщение данных о затратах по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо

Направление управления затратами Затраты, используемые в системе планирования, контроля и регулирования

Виды затрат:

Для процесса контроля и регулирования Контролируемые и неконтролируемые

Для принятия решения Переменные и постоянные затраты

Для калькулирования и оценки произведенной продукции Прямые и косвенные

Система управления затратами Гибкий бюджет

Система «директ-костинг», «стандарт-кост»

В условиях рыночной экономики уровень затрат является важнейшим показателем производственно-хозяйственной деятельности предприятия. Управление затратами включает контроль за выполнением заданий по снижению себестоимости продукции и выявлением резервов ее снижения.

К основным элементам системы управления затратами относятся прогнозирование и планирование, анализ и контроль за себестоимостью, которые функционируют в тесной взаимосвязи друг с другом. Анализ затрат как важный элемент функции контроля подготавливает информацию для обоснования их планирования. Традиционные затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

Исходя из сказанного, желательная модель управления затратами на предприятии основывается на следующих принципах:

-Обычная классификация затрат на переменные и постоянные дополняется классификацией затрат на регулируемые и не регулируемые данным центром ответственности.

- Разрабатывается система норм и нормативов по конкретным позициям статей затрат.

- Внедряется система планирования, план-фактного контроля, расчета и факторного анализа отклонений фактических значений от плановых.

- Устанавливается ответственность руководителя центра затрат за выполнение плановых заданий по регулируемым видам затрат.

- Устанавливается порядок сбора и передачи данных.

- Выстраивается система управленческого учета, обеспечивающая поступление данных в режиме реального времени по мере формирования первичных документов по затратам.

Разрабатывается и внедряется система поощрения за достижение экономии затрат. Планирование затрат подразумевает следующие действия:

- составление классификации затрат;

- определение норм расхода ресурсов, исходя из планируемого объема выпуска продукции и необходимости поддержания оптимального режима работы технологического оборудования;

- расчет стоимости затрат на основе данных о планируемом расходе ресурсов и существующих цен на соответствующие виды ресурсов;

- определение условий, при которых возможна и целесообразна экономия ресурсов или допустим перерасход ресурсов в сравнении с нормами;

- составление программы ресурсосбережения;

- составление плана-сметы на выбранном горизонте планирования.

Классифицировать затраты по статьям означает разбить их на группы по тому или иному признаку однородности.

Например, расходуемые материалы могут быть объединены в статью вспомогательные материалы по признаку их роли в производстве, а потребляемые услуги - по поставщикам услуг и т.д. Вместе с тем при планировании затрат в цехах должна быть разработана (на основе общей схемы статей затрат) своя собственная классификация, которая бы детализировала общие статьи затрат в виде, удобном для планирования и управления затратами.

Следующим шагом в планировании затрат должна стать разработка норм и нормативов расходования ресурсов, исходя из плановых заданий по производству продукции и необходимости нормального функционирования технологического оборудования. При этом должное внимание должно быть уделено "привязке" нормы или норматива, т.е. тому, нормируется ли расход ресурса на единицу производимой продукции, на единицу технологического оборудования, на условную единицу технологического оборудования, на единицу времени использования ресурса или на другую единицу в зависимости от содержания бизнес-процесса.

Желательным вариантом планирования затрат является составление двух смет: первой - на основе действующих заданий по производству продукции и принятых норм и нормативов; второй - с коррекцией первой сметы на основе программы ресурсосбережения.

В этом случае эффект экономии является проверяемым и, как следствие, возникает возможность по мере реализации программы ресурсосбережения мотивировать авторов программы ресурсосбережения.

1.3 Особенности структуры затрат в строительной отрасли

При существующей системе учета затраты на строительство на предприятиях, в том числе и в ООО «Ямалспецавтострой», отдельно не учитывают; они являются составной частью различных статей себестоимости продукции, либо ведется поэлементный учет затрат по годам, их анализ в динамике и по сравнению с планом.

Исследование затрат в разрезе экономических элементов позволяет выявить изменения материало-, фондо- и зарплатоемкость (трудоемкость) строительно-монтажных работ.

Затраты, образующие себестоимость строительных работ, группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты.

В элементе «Материальные затраты» отражаются стоимость приобретаемых со стороны материалов, строительных конструкций и деталей, топлива, энергии, пара, воды, запасных частей для ремонта строительных машин и механизмов, работ и услуг производственного характера, производимых (оказываемых) сторонними организациями непосредственно при проведении строительных работ, при эксплуатации, обслуживании и ремонте строительных машин и механизмов, на административно-хозяйственные и прочие производственные нужды, в том числе расходуемые подсобными, вспомогательными и обслуживающими производствами и хозяйствами (подразделениями), находящимися на балансе строительной организации.

В элементе «Затраты на оплату труда отражаются затраты на оплату труда всего строительно-производственного персонала, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством РФ, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством РФ возраста, а также затраты на оплату труда не состоящих в штате строительной организации работников, занятых в основной деятельности.

В состав затрат на оплату труда включаются: выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в строительной организации формами и системами оплаты труда, стоимость продукции, выдаваемой в порядке натуральной оплаты работникам, выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде, выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, стоимость бесплатно предоставляемых работникам строительной организации в соответствии с действующим законодательством РФ коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам строительной организации в соответствии с установленным законодательством РФ бесплатного жилья (суммы денежной компенсации за предоставление бесплатного жилья, коммунальных услуг и прочее), оплата в соответствии с законодательством РФ очередных (ежегодных) и дополнительных отпусков (компенсация за неиспользованный отпуск), оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа, работников строительной организации, расположенных в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством РФ оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, а также оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей, выплаты работникам, высвобождаемым из строительной организации в связи с их реорганизацией, сокращением численности работников и штатов, единовременные вознаграждения за выслугу лет в соответствии с действующим законодательством, выплаты, обусловленные районным регулированием оплаты труда, в том числе: по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством, надбавки к заработной плате, предусмотренные законодательством РФ за непрерывный стаж работы в районах Крайнего Севера и в приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями, оплата отпуска перед началом работы выпускникам профессионально-технических училищ и молодым специалистам, окончившим высшее и среднее специальное учебное заведение, оплата в соответствии с законодательством РФ учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре, в вечерних (сменных) профессионально-технических учебных заведениях, в вечерних (сменных) и заочных общеобразовательных школах, а также поступающим в аспирантуру, оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством РФ, в случае временной утраты трудоспособности до фактического заработка, установленные законодательством РФ, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций, надбавки за подвижной и разъездной характер работы для работников, непосредственно занятых на строительстве, реконструкции и капитальном ремонте, а также выполнении работ вахтовым методом в случаях, предусмотренных законодательством РФ, оплата работникам за дни отдыха (отгула), предоставляемые им в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством РФ, суммы, начисленные за выполненную работу лицам, привлеченным для работы в строительную организацию согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям, заработная плата по основному месту работы рабочим, руководителям и специалистам строительной организации во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров, плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови, оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учреждений, проходящих производственную практику в строительной организации.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством РФ нормам органам государственного социального страхования, пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость строительных работ по элементу «Затраты на оплаты труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В элементе «Амортизация основных средств» отражается сумма амортизационных отчислений на полное восстановление основных производственных средств, исчисленная исходя их балансовой стоимости (кроме стоимости основных производственных средств подсобных и вспомогательных производств), и утвержденных в установленном порядке норм.Строительные организации, использующие основные средства на условиях аренды, по элементу «Амортизация основных средств» отражают амортизационные отчисления на полное восстановление, как по собственным, так и по долгосрочно арендованным основным средствам.

К элементу «Прочие затраты» в составе себестоимости строительных работ относятся налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в социальные фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством РФ порядком, платежи за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, амортизация по нематериальным активам, оплата услуг, осуществляемых сторонними организациями по управлению строительным производством в тех случаях, когда штатным расписанием организации не предусмотрены те или иные функциональные службы; дополнительные затраты, связанные с осуществлением работ вахтовым методом (кроме затрат, учитываемых в элементе «Затраты на оплату труда»); затраты, связанные с рекламой и т.д.

Структурные подразделения строительной организации, не являющиеся юридическими лицами, по элементу «Прочие затраты» отражают также отчисления на содержание аппарата управления этой организации. Затраты на платежи по страхованию имущества строительной организации, а также жизни и здоровья отдельных категорий работников могут выделяться из состава элемента «Прочие затраты» в отдельный элемент. Также для целей управления и планирования организуется учет расходов по статьям затрат. Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов: материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов, накладные расходы.

Делая выводы нужно сказать, что необходимость качественных сдвигов в экономике, перехода ее на пути рыночного развития, выдвинуло в число обязательных условий повышения эффективности производства, экономию и рациональное использование всех видов ресурсов. Для этого необходимо привести в действие имеющиеся организационно-экономические резервы, вести решительную борьбу с расточительством и потерями.В связи с этим ведение действующего контроля затрат с целью постоянного снижения их величины становится одной из важнейших задач системы управления предприятием.

Изучение издержек управления в строительной отрасли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня производственных затрат.

Правильная организация контроля издержек обращения дает возможность выявить резервы их снижения. Контроль позволяет своевременно отражать производственные затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению финансовой дисциплины и режима экономии, внедрению и управлению хозяйственным расчетом.

Чтобы усилить контроль за издержками обращения предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергий и материалов. Совершенствование контроля издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения.

2 Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

2.1 Анализ экономического состояния предприятия

ООО «Ямалспецавтострой» является одним из ведущих предприятий по выполнению строительно-монтажных работ в городе Новый Уренгой. Высококвалифицированные кадры и двадцатипятилетний опыт работы позволяют решить любые задачи в области производства качественной и доступной по ценам услуги. Предприятие было основано в 1984 г.

В таблице 2.1 проведем анализ технико-экономических показателей предприятия.

Таблица 2.1 - Динамика основных технико-экономических показателей ООО «Ямалспецавтострой» в 2007-2009 гг

| Показатели | Ед. изм. | Период, года | Абсолют. Изменение | Относительное изменение, % | ||||

| 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Уставный фонд | Тыс. руб. | 39287379 | 39287379 | 39287379 | - | - | - | - |

| Выручка от продажи продукции, работ, услуг | Тыс. руб. | 34872187 | 35776757 | 47401974 | +904570 | +11625217 | +2,57 | +32,49 |

| Среднесписочная численность персонала | Чел. | 186 | 174 | 193 | -12 | +19 | -6,45 | +10,92 |

| Производительность труда | Т.руб./чел. | 187485 | 205613 | 245606 | +18128 | +39993 | +9,67 | +19,45 |

| Годовой фонд оплаты труда работников | Тыс. руб. | 6935221 | 7324118 | 7862314 | +388897 | +538196 | +5,61 | +7,35 |

| Среднемесячная зарплата 1 работника | Руб. | 37286 | 42093 | 40737 | +4807 | -1356 | +7,15 | -3,22 |

| Себестоимость оказанных услуг | Тыс. руб. | 29965774 | 30857562 | 40517569 | +891788 | +9660007 | +2,98 | +31,31 |

| Показатели | Ед. изм. | Период, года | Абсолют. Изменение | Относительное изменение, % | ||||

| 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||

| Затраты на 1 руб. продаж | Коп. | 0,86 | 0,86 | 0,85 | - | -0,01 | - | -1,16 |

| Прибыль | Тыс. руб. | 4210558 | 2255259 | 4027817 | -1955299 | +1772558 | -46,43 | +78,60 |

| Рентабельность продаж | % | 12,07 | 6,30 | 8,50 | -5,77 | +2,2 | -47,80 | +34,92 |

| Стоимость основных фондов | Тыс. руб. | 25845908 | 27805979 | 24999111 | +1960071 | -2809868 | +7,58 | -10,11 |

| Рентабельность ОПФ | % | 16,29 | 8,10 | 16,11 | -8,19 | 8,01 | -50,28 | +101,12 |

| Фондоотдача | Руб. руб. | 1,35 | 1,29 | 1,90 | -0,06 | +0,61 | -4,44 | +1,47 |

| Фондовооруженность труда | Т. руб. чел. | 138956 | 159804 | 129529 | +20848 | -30275 | +15,00 | -23,37 |

Анализ показателей таблицы 2.1 показал, что как в 2008, так и в 2009 году ООО «Ямалспецавтострой» наращивает объемы реализованной продукции и оказанных услуг, что говорит о положительной динамике развития предприятия. Так в 2008 году объем выручки от продажи увеличился на 2,57% по отношению к 2007 году, в 2009 году рост выручки от продаж составил 32,49%. В 2008 году наблюдается снижение численности персонала предприятия на 6,45% к уровню 2007 года, однако на фоне сокращения численности работников наблюдается рост производительности труда на 9,67%, что говорит о том, что сокращение численности было эффективным для деятельности предприятия. При росте объемов реализованной продукции и оказанных услуг в 2009 году руководство предприятия приняло решение увеличить штат предприятия за счет рабочих на 10,92%, производительность при этом увеличилась на 19,45%.

Однако на фоне роста выручки растет и себестоимость. Так в 2008 году себестоимость проданной продукции и оказанных услуг выросла на 2,98%, тогда как рост выручки составил всего 2,57%.

В 2009 году затраты на 1 рублю продаж снизились, и составили уже 0,885 руб. В 2008 году на предприятии наблюдалось снижение прибыли от продаж на 46,43%, а в 2009 году рост прибыли на 78,6%. В связи со снижением прибыли в 2008 году соответственно снизилась и рентабельность продаж на 47,8%, однако в 2009 году ее рост составил 34,92%.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

При данном анализе средства актива подразделяются по степени убывания ликвидности (скорости обращения в денежные средства) на четыре группы:

Первая группа – наиболее ликвидные активы А1 – включают в себя денежные средства и краткосрочные финансовые вложения и составляет:

2007 год: А1 = 196593 тыс. руб.

2008 год: А1 = 230746 тыс. руб.

2009 год А1 = 585250 тыс. руб.

Вторая группа – быстро реализуемые активы А2 – включает дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и составляет:

2007 год: А2 = 7635228 тыс. руб.

2008 год: А2 = 8817158 тыс. руб.

2009 год А2 = 12281910 тыс. руб.

Третья группа – медленно реализуемые активы А3 – включает материальные оборотные средства, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев, после отчетной даты, прочие оборотные средства и долгосрочные финансовые вложения и составляет:

2007 год: А3 = 28311505 тыс. руб.

2008 год: А3 = 18801872 тыс. руб.

2009 год А3 = 18607469 тыс. руб.

Четвертая группа – трудно реализуемые активы А4 – включает внеоборотные активы без долгосрочных финансовых вложений и составляет:

2007 год: А4 = 28075899 тыс. руб.

2008 год: А4 = 37555841 тыс. руб.

2009 год А4 = 36053785 тыс. руб.

Источники пассива подразделяются по нарастанию сроков наступления платежей также на четыре группы.

Первая группа – наиболее срочные обязательства П1 – включают в себя кредиторскую задолженность участникам по выплате доходов, прочие краткосрочные обязательства и составляет:

2007 год: П1 = 8688252 тыс. руб.

2008 год: П1 = 8648686 тыс. руб.

2009 год П1 = 9268334 тыс. руб.

Вторая группа – краткосрочные пассивы П2 – включает краткосрочные займы и кредиты и составляет:

2007 год: П2 = 2778111 тыс. руб.

2008 год: П2 = 3989021 тыс. руб.

2009 год П2 = 4479381 тыс. руб.

Третья группа – долгосрочные пассивы П3 – включает долгосрочные обязательства и составляет:

2007 год: П3 = 6397456 тыс. руб.

2008 год: П3 = 7110611 тыс. руб.

2009 год П3= 7884047 тыс. руб.

Четвертая группа – постоянные пассивы П4 – включает собственные средства организации, т.е. капитал и резервы, доходы будущих периодов и резервы предстоящих расходов и составляет:

2007 год: П4 = 45356406 тыс. руб.

2008 год: П4 = 45657299 тыс. руб.

2009 год П4= 45896652 тыс. руб.

Проведем соотношение пассивов и активов баланса ООО «Ямалспецавтострой» в 2007 – 2009 гг.

2007 г.: А1 < П1 (166593 < 8688252)

A2 >П2 (7635228 > 2778111)

A3 >П3 (28311505 > 6397456)

A4 < П4 (28075899 < 45356406)

2008 г.: А1 < П1 (230746 < 8648686)

A2 >П2 (8817158 > 3989021)

A3 >П3 (18801872 > 7110611)

A4 < П4 (37555841 < 45657299)

2009 г.: А1 < П1 (585250 < 9268334)

A2 >П2 (1228910 > 4479381)

A3 >П3 (18607469 > 7884047)

A4 < П4 (36053785 < 45896652)

Анализ ликвидности баланса приведён в таблице 2.2

Таблица 2.2 - Анализ ликвидности баланса ООО «Ямалспецавтострой»

| Абсолютно ликвидный баланс | Соотношение активов и пассивов баланса ООО «ЯСАС» | ||

| Период, года | |||

| 2007 | 2008 | 2009 | |

| А1³П1; | А1<П1; | А1< П1; | А1< П1; |

| А2³ П2; | А2>П2; | А2 > П2; | А2 > П2; |

| А3 ³П3; | А3 >П3; | А3 > П3; | А3 >П3; |

| А4 £П4. | А4 <П4. | А4 < П4. | А4 < П4. |

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Ямалспецавтострой» как недостаточную. Сопоставление итогов А1 и П 1(сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем.

Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий.

По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Расчет рентабельности всей проданной продукции:

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Расчет общей рентабельности:

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Расчет рентабельности продаж по чистой прибыли:

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Анализ данных показателей по ООО «Ямалспецавтострой» представлен в таблице 2.3

Таблица 2.3 - Показатели рентабельности продукции ООО «ЯСАС»

| Показатели | Период, годы | Отклонения + /- | |||

| 2007 | 2008 | 2009 | 2008 от 2007 | 2009 от 2008 | |

| 1.Выручка от продажи товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей), тыс. руб.. | 34872187 | 35776757 | 47401974 | +904570 | +11625217 |

| 2. Прибыль (убыток) от продаж, тыс. руб. | 4210558 | 2255259 | 4027817 | -1955299 | +1772558 |

| 3.Прибыль (убыток) до налогообложения, тыс. руб. | -301457 | -274791 | 1150943 | +26666 | +1425734 |

| 4. Чистая прибыль (убыток) отчетного периода, тыс. руб. | -408427 | -391502 | 215458 | +16925 | +606960 |

| 6. Общая рентабельность, процент | -0,86 | -0,77 | 2,43 | +0,09 | +3,2 |

| 7. Рентабельность продаж по чистой прибыли, процент | -1,17 | -1,09 | 0,45 | +0,08 | +1,54 |

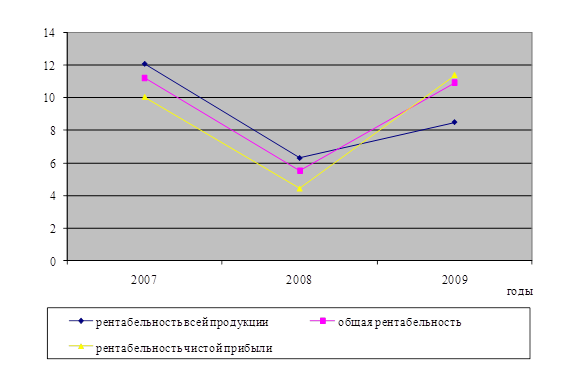

Ввиду снижения прибыли от продаж в 2008 году рентабельность всей проданной продукции снижается на 5,77 процентных пункта, в 2009 году в связи с ростом прибыли соответственно наблюдается и рост рентабельности. Общая рентабельность и рентабельность продаж по чистой прибыли в 2007 и 2008 году имеют отрицательные значения, однако в 2008 году наблюдается хоть и незначительная, но тенденция роста. В 2009 году ООО «Ямалспецавтострой» по итогам финансово-хозяйственной деятельности покрыло убытки прошлых лет и вышло на прибыльные результаты, соответственно общая рентабельность и рентабельность по чистой прибыли имеют положительные значения. На рисунке 2.1 отражена динамика показателей рентабельности в ООО «Ямалспецавтострой» в 2007 – 2009 гг.

Рисунок 2.1 - Динамика показателей рентабельности ООО «Ямалспецавтострой» в 2007 – 2009 гг.

Среди показателей рентабельности предприятия выделяют 5 основных:

- рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия;

- общая рентабельность вложений, показывающая какая часть валовой прибыли приходится на 1 тыс. руб. внеоборотных активов, то есть насколько эффективно они используются;

- рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования;

- рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций;

- рентабельность перманентного капитала. Показывает эффективно сть использования долгосрочного заемного капитала, вложенного в деятельность данного предприятия на длительный срок. Необходимая информация для расчёта представлена в таблице 2.4.

Таблица 2.4 - Исходные данные для расчёта рентабельности

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1 . Прибыль балансовая | -301457 | -274791 | 1150943 |

| 2. Прибы ль чистая | -408427 | -391502 | 215458 |

| 3. Среднегодовая стоимость внеоборотных активов | 13947457 | 39669877 | 48141752 |

| 4. Собственные средства | 38726008 | 45397702 | 45668342 |

| 5.Долгосрочные финансовые вложения | 2934112 | 10773902 | 11899975 |

| 6 . Долгосрочные заёмные средства | 6397456 | 7110611 | 7884047 |

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 2.5

Таблица 2.5 - Показатели рентабельности вложения , проценты

| Показ атели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 от 2007 | Отклонение 2009 от 2008 +/- |

| 1. Общая рентабельность вложений | -2,16 | -0,69 | 2,39 | -1,47 | +3,08 |

| 2.Рентабельность вложений по чистой прибыли | -2,93 | -0,99 | 0,45 | -1,94 | +1,44 |

| 3.Рентабельность собственных средств | -1,05 | -0,86 | 0,47 | +0,19 | +1,33 |

| 4.Рентабельность долгосрочных финансовых вложений | -13,92 | -3,63 | 18,11 | +10,29 | +21,74 |

| 5.Рентабельность перманентного капитала | -6,38 | -5,51 | 2,73 | +0,87 | +8,24 |

На основе данных таблицы можно сделать вывод о том, что все показатели рентабельности вложений в 2008 году имеют положительную тенденцию к росту, хотя и остаются пока отрицательными значениями в 2009 году все показатели рентабельности выходят на положительные значения, хотя и остаются достаточно низкими. Но данные показатели говорят о росте эффективности деятельности предприятия.

Проведем анализ деятельности предприятия на основе показателей производственно-финансового левериджа.

Производственный леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

Расчет рентабельности совокупного капитала отражает отношение прибыли до налогообложения предприятия к среднегодовой величине капитала, и рассчитывается по формуле (2.1):

![]() (2.1)

(2.1)

где R – рентабельность капитала;

Пдн – прибыль до налогообложения;

К – среднегодовая стоимость капитала.

Учитывая то, что капитал организации состоит из собственного и заемного капитала, то рентабельность капитала можно представить как сумму рентабельности собственного и заемного капитала, рассчитанные по формулам (2.2) и (2.3):

![]() (2.2)

(2.2)

где ![]() - рентабельность собственного капитала;

- рентабельность собственного капитала;

![]() - среднегодовая стоимость собственного капитала.

- среднегодовая стоимость собственного капитала.

![]() (2.3)

(2.3)

где ![]() - рентабельность заемного капитала;

- рентабельность заемного капитала;

![]() - среднегодовая стоимость заемного капитала.

- среднегодовая стоимость заемного капитала.

Расчет рентабельности капитала ООО «ЯСАС» по формуле (2.1):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Расчет рентабельности собственного капитала ООО «Ямалспецавтострой» по формуле (2.2):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Расчет рентабельности заемного капитала ООО «Ямалспецавтострой» по формуле (2.3):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Исходя из рентабельности заемного капитала рассчитывается сумма чистой прибыли по формуле (2.4):

Пч = (1-n)(Пдн-(СП*Кз)) (2.4)

где Пч – чистая прибыль;

n – ставка налога на прибыль, равная 24%;

СП – ставка ссудного процента (т.е. процента за кредит), равная 18%.

Расчет чистой прибыли ООО «Ямалспецавтострой» согласно формулы (2.4):

2007 год: Пч = (1-0,24)*(-301457 - (0,18*(-0,0208)) = -229107

2008 год: Пч = (1-0,24)*(-274791 - (0,18*(-0,0145)) = -208841

2009 год: Пч = (1-0,24)*(1150943 - (0,18*0,0553) = 874717

Расчет рентабельности собственного капитала по чистой прибыли ООО «Ямалспецавтострой» согласно формулы (2.5):

![]() (2.5)

(2.5)

где Пч – чистая прибыль

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Финансовый леверидж – один из показателей, применяемый для оценки эффективности использования заемного капитала. Эффект финансового рычага или левериджа (ЭФР), представлен формулой (2.6):

ЭФР = [Р(1- n) - СП] * Кз/Кс (2.6)

где Р – экономическая рентабельность совокупного капитала до уплаты

налогов (отношение суммы прибыли к среднегодовой сумме всего капитала);

n – ставка налогообложения (отношение суммы налогов к сумме прибыли);

СП – ставка ссудного процента предусмотренного контрактом;

Кз – заемный капитал;

Кс – собственный капитал.

Расчет финансового левериджа ООО «Ямалспецавтострой» согласно формулы (2.6):

2007 год: ЭФР = [-0,0057*(1- 0,24) – 0,18] * 14485629 / 38726008= -0,069

2008 год: ЭФР = [-0,0043*(1- 0,24) – 0,18] * 18910719 / 45397702= -0,076

2009 год: ЭФР = [0,0173*(1- 0,24) – 0,18] * 20798674 / 45668342= -0,076

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (Рс) за счет привлечения заемных средств в оборот предприятия.

Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

- разностью между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты по формуле (2.7):

ЭФР1 = [Р(1- n) - СП] (2.7)

- плеча финансового рычага по формуле (2.8):

ЭФР2 = Кз/Кс (2.8)

Положительный эффект финансового рычага наступает, если Р(1- n) - СП > 0.Если Р(1- n) – СП < 0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

Эффект финансового рычага для ООО «Ямалспецавтострой»:

2007 год: ЭФР1 = -0,18 <0

2008 год: ЭФР1 = -0,18 <0

2009 год: ЭФР1 = -0,17 <0

Рассчитанные показатели сведены в таблицу 2.6.

Таблица 2.6 - Сравнительный анализ показателей финансового левериджа ООО «Ямалспецавтострой» в 2007 – 2009 гг

| Показатели | 2007 год | 2008 год | 2009 год |

| Рентабельность капитала, процент | -0,57 | -0,43 | 1,73 |

| Рентабельность собственного капитала, процент | -0,78 | -0,61 | 2,52 |

| Рентабельность заемного капитала | -2,08 | -1,45 | 5,53 |

| Чистая прибыль, тыс. руб. | -408427 | -391502 | 215458 |

| Рентабельность капитала по чистой прибыли, процент | -1,05 | -0,86 | 0,47 |

| Эффект финансового левериджа, коэффициент | -0,069 | -0,076 | -0,076 |

| Финансовый рычаг, коэффициент | -0,18 | -0,18 | -0,17 |

Анализ финансового левериджа ООО «Ямалспецавтострой» показал, что рентабельность собственного и заемного капитала на предприятии имеют отрицательные значения, что говорит о неэффективном использовании капитала в организации на протяжении всего исследуемого периода. Отрицательный эффект финансового рычага свидетельствует о том, что ООО «Ямалспецавтострой» близок к банкротству.

2.2 Анализ состава и структуры затрат на СМР

Одним из этапов углубленного анализа себестоимости продукции является изучение структуры затрат на производство и ее изменение за отчетный период по отдельным элементам затрат.

Группировка затрат по элементам является обязательной для предприятий всех отраслей и форм собственности. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материало-, трудо- и фондоемкости производства.

Рассмотрим методику анализа структуры затрат по данным 2007-2008 годов на примере ООО «Ямалспецавтострой».

Таблица 2.7 – Динамика произведенных затрат ООО «Ямалспецавтострой» за 2007 - 2009 года, тыс. руб

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение | |||

| 2008 к 2007 | 2009 к 2008 | ||||||

| Сырье и основные материалы | 13287027 | 13105886 | 20531179 | -181141 | +7425293 | ||

| Транспортные расходы | 1586361,3 | 1752392,5 | 2510435,3 | +166031,2 | +758042,8 | ||

| Затраты на оплату труда | 6935221 | 7324118 | 7862314 | +388897 | +538196 | ||

| ЕСН | 1803157 | 1904271 | 2044202 | +101114 | +139931 | ||

| Энергия технолог. | 5327416 | 5621741 | 6321004 | +294325 | +699263 | ||

| Амортизация | 326628,6 | 340965,9 | 353886,5 | +14337,3 | +12920,6 | ||

| Общехозяйственные расходы | 78312,5 | 84842,4 | 89774,6 | +6529,9 | +4932,2 | ||

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение | |||

| 2008 к 2007 | 2009 к 2008 | ||||||

| Общепроизводственные расходы | 621650,6 | 723345,2 | 804773,6 | +101694,6 | +81428,4 | ||

| Итого себестоимость | 29965774 | 30857562 | 40517569 | +891788 | +9660007 | ||

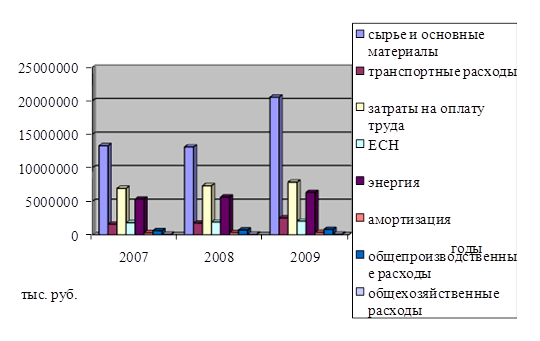

По данным таблицы видно, что за 2008 год по сравнению с 2007 годом полная себестоимость повысилась на 891788 тыс. руб., в том числе за счет повышения: транспортных расходов (166031,2 тыс. руб., энергии (294325 тыс. руб.), затрат на оплату труда (388897 тыс. руб.), ЕСН (101114тыс. руб.), амортизации (14337,3 тыс. руб.), общепроизводственных расходов т (101694,6 тыс. руб.) общехозяйственных расходо (6529,9 тыс. руб.).

В 2009 году по сравнению с 2008 годом полная себестоимость повысилась на 9660007 тыс. руб., в том числе за счет повышения: сырья и основных материалов (7425293 тыс. руб.), транспортных расходов (758042,8 тыс. руб.), энергии (699263 тыс. руб.), затрат на оплату труда (538196 тыс. руб.), амортизации (12920,6 тыс. руб.), общепроизводственных расходов (81428,4 тыс. руб.), услуг ЗМШ (5853,9 тыс. руб.).

Анализируя динамику произведенных затрат ООО «Ямалспецавтострой» за период 2007 – 2009 гг., отмечено что все статьи затрат на протяжении анализируемого периода увеличиваются.

На рисунке 2.2 отразим динамику произведенных затрат предприятия за период 2007 – 2009 гг.

Рисунок 2.2 - Динамика произведенных затрат ООО «Ямалспецавтострой» в 2007 – 2009 гг

В таблице 2.8 проведен анализ структуры произведенных затрат ООО «Ямалспецавтострой».

Таблица 2.8 – Структура произведенных затрат ООО «Ямалспецавтострой» за 2007 - 2009 года, %

| Показатели | 2007 | 2008 | 2009 | 2008-2007 +;- | 2009-2008+;- |

| Сырье и основные материалы | 44,34 | 42,47 | 50,67 | -1,87 | +8,2 |

| Транспортные расходы | 5,29 | 5,68 | 6,20 | +0,39 | +0,52 |

| Затраты на оплату труда | 23,14 | 23,74 | 19,40 | +0,6 | -4,34 |

| ЕСН | 6,02 | 6,17 | 5,04 | +0,15 | -1,13 |

| Энергия технолог. | 17,76 | 18,22 | 15,60 | +0,46 | -2,62 |

| Показатели | 2007 | 2008 | 2009 | 2008-2007 +;- | 2009-2008+;- |

| Амортизация | 1,09 | 1,10 | 0,87 | +0,01 | -0,23 |

| Общепроизводственные расходы | 2,07 | 2,34 | 1,99 | +0,27 | -0,35 |

| Общехозяйственные расходы | 0,29 | 0,28 | 0,23 | -0,01 | -0,05 |

| Итого себестоимость | 100,00 | 100,00 | 100,00 | - | - |

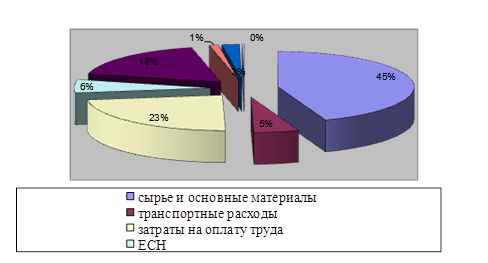

Структура затрат ООО «Ямалспецавтострой» за 2007-2009 гг. наглядно отражена на рисунках 2.3 – 2.5

В структуре затрат в 2007 году преобладают затраты на сырье и материалы, их доля составляет 45% все суммы затрат. Затраты на оплату труда занимают 23%, энергия занимает 18% всей суммы производственных затрат.

Рисунок 2.3 – Структура затрат ООО «Ямалспецавтострой» за 2007 год

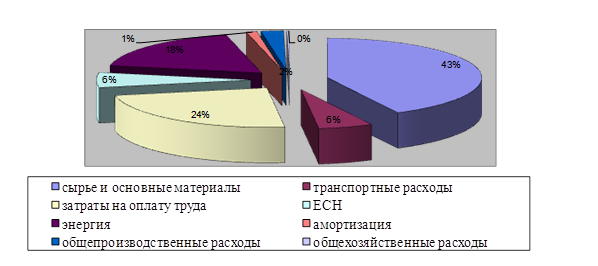

Рисунок 2.4 – Структура затрат ООО «Ямалспецавтострой» за 2008 год

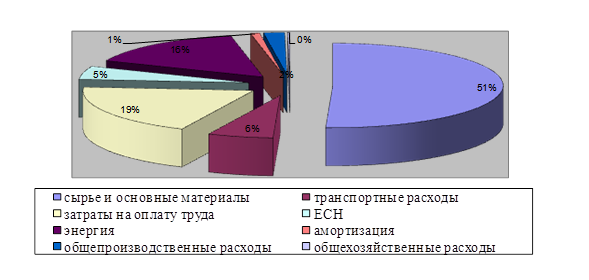

Рисунок 2.5 – Структура затрат ООО «Ямалспецавтострой» за 2009 год

Таким образом, анализ рисунков по структуре затрат ООО «Ямалспецавтострой» показал, что на протяжении всего анализируемого периода структура производственных затрат практически не менялась. Наибольший удельный вес (43%) и более имеют затраты на сырье и материалы, энергия в 2009 году снижается на 2,62 процентных пункта и составляют в структуре затрат 15,67%.

Удельный вес заработной платы работников составляет 19% в 2009 году, против 24% в 2008 году.

Важный обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

С = З пост/VВП + УЗ переем. (2.9)

где З пост – затраты постоянные;

VВП – объем выпущенной продукции;

УЗ перем – удельные затраты переменные на единицу продукции.

Для такого анализа воспользуемся аналитической таблицей, в которой перечисляются показатели, необходимые для расчета себестоимости на единицу продукции.

Данные для факторного анализа представлены в таблице 2.9.

Таблица 2.9 – Исходные данные для факторного анализа себестоимости услуг по монтажу трубопровода на УОМ ООО «Ямбурггаздобыча» за 2008-2009 гг

| Показатели | 2008 г. | 2009 г. |

| Объем производства, п.м. | 5827 | 7534 |

| Затраты переменные, руб. | 3522729 | 4900616 |

| Постоянные затраты, руб. | 1896854 | 2745618 |

| Себестоимость 1 п.м., руб. | 930,08 | 1014,89 |

Используя данную модель и данные таблицы, произведем расчет влияния факторов на изменение себестоимости услуг по монтажу трубопровода (2008 – 2009 г) методом цепной подстановки:

С08 = А08 /VВП08 + В08 = 1896854 / 5827 + 604,55 = 930,08;

С усл 1 = А08 /VВП09 + В08 = 1896854 / 7534 + 604,55 = 856,32;

С усл 2 = А09 /VВП09 + В08 = 2745618 / 7534 + 604,55 = 968,98;

С09 = А09 /VВП09 + В09 = 2745618 / 7534 + 650,46 = 1014,89.

Общее изменение себестоимости единицы продукции составляет:

DСобщ = С 09 - С08 = 1014,89 – 930,08 = 84,81;

в том числе за счет изменения:

- объема производства продукции:

DСV ВП = С усл 1 - С08 = 856,32 – 930,08 = - 73,76;

- суммы постоянных затрат:

DСа = С усл 2 – Сусл 1 = 968,98 – 856,32 = 112,66;

- суммы удельных переменных затрат:

DСв = С 09 – Сусл 2 = 1014,89 – 968,98 = 45,91.

Произведем расчет влияния факторов на изменение себестоимости услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» (2008 2009 гг.) методом цепной подстановки:

С08 = А08 /VВП08 + В08 = 40460049 / 27480 + 2734,36 = 4206,71;

С усл 1 = А08 /VВП09 + В08 = 40460049 / 34350 + 2734,36 = 5384,24;

С усл 2 = А09 /VВП09 + В08 = 52127588 / 34350 + 2734,36 = 4251,90;

С09 = А09 /VВП09 + В09 = 52127588 / 34350 + 2851,66 = 4369,20.

Для факторного анализа себестоимости услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» за 2008-2009 года представим исходные данные в таблице 2.10.

Таблица 2.10 – Исходные данные для факторного анализа себестоимости услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» за 2008-2009 гг

| Показатели | 2008 г. | 2009 г. |

| Объем производства, м2. | 27480 | 34350 |

| Затраты переменные, руб. | 75140091 | 97954432 |

| Постоянные затраты, руб. | 40460049 | 52127588 |

| Себестоимость 1 м2, руб. | 4206,71 | 4369,20 |

Общее изменение себестоимости единицы продукции составляет:

DСобщ = С 09 - С08 = 4369,20 – 4206,71 = +162,49;

в том числе за счет изменения:

- объема производства продукции:

DСV ВП = С усл 1 - С08 = 5384,24 – 4206,71 = +1177,53;

- сумма постоянных затрат:

DСа = С усл 2 – Сусл 1 = 4251,90 – 5384,24 = -1132,34;

- сумма удельных переменных затрат:

DСв = С 09 – Сусл 2 = 4369,20 – 4251,90 = +117,30.

Для расчета себестоимости услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» за 2008–2009 года исходные данные представим в таблице 2.11

Таблица 2.11 – Исходные данные для факторного анализа себестоимости услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» за 2008-2009 гг

| Показатели | 2008 г. | 2009 г. |

| Объем производства, | 47364 | 63886 |

| Затраты переменные, руб. | 82262548 | 125835663 |

| Постоянные затраты, руб. | 42377676 | 59537454 |

| Себестоимость 1 м2., руб. | 2631,54 | 2901,78 |

Произведем расчет влияния факторов на изменение себестоимости услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» (2008–2009 гг.) методом цепной подстановки:

С08 = А08 /VВП08 + В08 = 42377676 / 47364 + 1736,82 = 2631,54;

С усл 1 = А08 /VВП09 + В8 = 42377676 / 63886 + 1736,82 = 2400,15;

С усл 2 = А09 /VВП09 + В08 = 59537454 / 63886 + 1736,82 = 2668,75;

С09 = А09 /VВП09 + В09 = 59537454 / 63886 + 1969,69 = 2901,62.

Общее изменение себестоимости единицы продукции составляет:

DСобщ = С 09 - С08 = 2901,62 – 2631,54 = +270,08;

в том числе за счет изменения:

- объема производства продукции:

DСV ВП = С усл 1 - С08 = 2400,15 – 2631,54 = -231,39;

- сумма постоянных затрат:

DСа = С усл 2 – Сусл 1 = 2668,75 – 2400,15 = +268,60;

- сумма удельных переменных затрат:

DСв = С 09 – Сусл 2 = 2901,62 – 2668,75 = +232,87.

Итак, после анализа факторов, влияющих, на себестоимость продукции (за 2008 - 2009 года по трем видам оказанных услуг) обобщим полученные данные в таблице 2.12.

Таблица 2.12 – Результаты анализа затрат отдельных видов продукции, руб.

| Вид услуг | Себестоимость единицы продукции | Изменение себестоимости | ||||||

| общее | в том числе за счет | |||||||

| 2008 г | Условие 1 | Условие 2 | 2009 г | VВП | А | Вi | ||

| Монтаж трубопроводов УОМ ООО «Ямбурггаз-добыча» | 930,08 | 856,32 | 968,98 | 1014,89 | 84,81 | -73,76 | 112,66 | 45,91 |

| Капитальный ремонт на объекте ЗАО «Севергазавто-матика» | 4206,71 | 5384,24 | 4251,90 | 4369,20 | 162,49 | 1177,53 | -1132,34 | 117,30 |

| Монтаж водонапорной башни на объекте ООО «Тюменьбургаз» | 2631,54 | 2400,15 | 2668,75 | 2901,62 | 270,08 | -231,39 | 268,60 | 232,87 |

Согласно полученным данным себестоимость услуг по монтажу трубопроводов УОМ ООО «Ямбурггаздобыча» в 2009 году по сравнению с 2008 годом увеличилась. Произошло общее увеличение себестоимости на 84,81 руб. В том числе за счет: изменения объема выпускаемой продукции себестоимость снизилась на 73,76 руб.; за счет изменения постоянных затрат повысилась на 112,66 руб.и, и за счет изменения переменных затрат – на 45,91 руб.. Последние два фактора (увеличение постоянных и переменных затрат) оказывают отрицательное влияние на изменение себестоимости данного вида оказанных услуг.

Себестоимость услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» также возросла. Об этом свидетельствует общее повышение себестоимости – 162,49 руб. В том за счет: изменения объема выпускаемой продукции себестоимость увеличилась на 1177,53 руб.; за счет изменения постоянных затрат снизилась на 1132,34 руб., и за счет изменения переменных затрат – на 117,3 руб.

Аналогично себестоимость услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз»возросла в 2009 году по сравнению с 2008 годом. В том за счет: изменения объема выпускаемой продукции себестоимость снизилась на 231,39 руб.; за счет изменения постоянных затрат повысилась на 268,60 руб., и за счет изменения переменных затрат – на 232,87 руб.

Полученные данные свидетельствуют об увеличение постоянных и переменных затрат, которые отрицательно влияют на себестоимость оказанных предприятием услуг. Предприятию необходимо разрабатывать организационно-технические мероприятия по увеличению производства и снижению постоянных и переменных издержек.

Также предприятию необходимо разрабатывать мероприятия по оптимизации объемов оказанных услуг. При изменении объемов оказанных услуг соответственно увеличиваются переменные расходы (сдельная заработная плата производственных рабочих, прямые материальные затраты, услуги). Незначительное увеличение постоянных расходов также оказывает отрицательное влияние, тем самым, увеличивая себестоимость изделия.