| Скачать .docx |

Курсовая работа: Анализ себестоимости продукции

Федеральное агентство по образованию

Тольяттинский государственный университет

Институт «Финансов, экономики и управления»

Курсовой проект

по предмету

Анализ и диагностика финансово-хозяйственной деятельности предприятий

Тема

Анализ себестоимости продукции

Исполнитель: студентка группы ЭТ-502

Муратова А.Н.

Руководитель: Шнайдер О.В.

Тольятти 2009

Содержание

Введение

Глава 1. Анализ себестоимости продукции

1.1 Значение, задачи и источники информации анализа себестоимости продукции

1.2 Направления анализа себестоимости продукции

1.3 Технико-экономические факторы и резервы снижения себестоимости

1.4 Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Глава 2. Анализ себестоимости продукции прессового производства ОАО «АВТОВАЗ»

2.1 Анализ себестоимости по экономическим элементам

2.2 Анализ себестоимости по статьям калькуляции

2.3 Анализ затрат на рубль товарной продукции

2.4 Анализ косвенных затрат

Глава 3. Рекомендации по снижению себестоимости продукции прессового производства ОАО «АВТОВАЗ»

Заключение

Библиографический список

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 18

Приложение 19

Приложение 20

Приложение 21

Введение

Данный курсовой проект посвящен изучению темы «Анализ себестоимости продукции».Актуальность выбранной темы находит отражение в следующем. Экономический анализ производственно-хозяйственной деятельности предприятия играет важную роль в обеспечении повышения эффективности производства. Он является существенной составной частью экономических методов управления. Предметом экономического анализа является производственно-хозяйственная деятельность предприятий.Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.Одним из важнейших направлений технико-экономического анализа деятельности предприятия является анализ себестоимости продукции.Себестоимость продукции относится к числу основных качественных показателей, характеризующих все стороны хозяйственной деятельности предприятия (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Цель курсового проекта - углубить теоретические знания по анализу себестоимости продукции, получить навыки самостоятельного изучения данных, характеризующих деятельность Прессового производства ОАО «АВТОВАЗ», дать рекомендации по снижению себестоимости продукции данного производства, а также научиться подбирать, изучать и обобщать материалы литературных источников.

Задачи курсового проекта :

- систематизация, закрепление и углубление полученных теоретических и практических знаний по анализу себестоимости продукции;

- развитие навыков самостоятельной работы и овладение методикой научного исследования при решении проблемных вопросов, касающихся снижения себестоимости продукции;

- формирование научного мировоззрения;

- Приобретение навыков в правильном оформлении пояснительных записок.

Объектом исследования выбрано Прессовое производство ОАО «АВТОВАЗ». В условиях мирового финансового кризиса проблема снижения себестоимости продукции на данном предприятии особенно актуальна.В написании работы использовались труды ученых в области анализа производственно-хозяйственной деятельности предприятия, периодическая литература, а также методические указания к выполнению курсового проекта и пакет отчетных документов по анализу себестоимости продукции Прессового производства ОАО «АВТОВАЗ» за 2007 и 2008 гг.

Глава 1. Анализ себестоимости предприятия

1.1 Значение, задачи и источники информации анализа себестоимости продукции

В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом [4].

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ “О налоге на прибыль предприятий и организаций” и конкретизированы в Положении о составе затрат. Кроме того, на основе данного Положения министерства, ведомства, межотраслевые государственные объединения, концерны разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др [13].Положением о составе затрат определено, что себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.Кроме того, в практике планирования, учета, калькулирования и анализа различают цеховую, производственную и полную себестоимость. Цеховая себестоимость продукции складывается из затрат (прямых и косвенных) всех цехов не ее изготовление. Производственная себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления. Полная себестоимость состоит из производственной себестоимости и внепроизводственных расходов (т.е. расходов, связанных с реализацией продукции покупателям) [11].

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- исследование причин, вызвавших отклонение показателей от их плановых значений;

- обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции [14].

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации.

Основными источниками информации , необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг) [6].

1.2 Направления анализа себестоимости продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования [9].

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами :

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

- наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат [15].

Объектами анализа себестоимости продукции являются следующие показатели:

полная себестоимость продукции в целом и по элементам затрат;

уровень затрат на рубль выпущенной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат;

затраты по центрам ответственности [4].

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. Классификацию затрат на производство по различным основаниям представлена в Приложении 1.

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные [11].

Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”.

Основные положения данной теории:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные [8].

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

![]() (1)

(1)

где A – сумма постоянных расходов;

B – ставка переменных расходов на единицу продукции;

VBП – объём производства продукции.

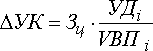

Тогда затраты на единицу продукции (Зед) следует записать в виде

![]() (2)

(2)

![]() (3)

(3)

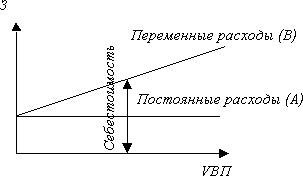

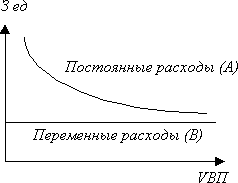

Графически это можно представить следующим образом (см. Приложение 2). На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

Все вышеизложенные положения используются при проведении анализа себестоимости.

Анализ себестоимости проводят по следующим направлениям :

1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения.

2. Анализ затрат на 1 руб. товарной продукции.

3. Анализ прямых материальных и трудовых затрат.

4. Анализ косвенных затрат.

5. Анализ комплексных статей себестоимости.

1. Анализ динамики обобщающих показателей и факторов

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов [10]. При анализе себестоимости товарной продукции сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Порядок проведения факторного анализа представлен в Приложении 3.Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.Анализ структуры себестоимости по статьям и элементам расходов проводится в аналитической таблице (см. Приложение 4).Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике [15].При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Анализ проводится в аналитической таблице в Приложении 5.

Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции.Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

2. Анализ затрат на рубль товарной продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

![]() (4)

(4)

Затраты на один рубль товарной (реализованной) продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности [10].

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис. в Приложении 6.

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным Приложения 3 и по данным о выпуске товарной продукции:

Товарная продукция:

а) по плану:

![]() ; (5)

; (5)

б) фактически при плановой структуре и плановых ценах:

![]() ; (6)

; (6)

в) фактически по ценам плана:

![]() ; (7)

; (7)

г) фактически:

![]() ; (8)

; (8)

Если затраты на 1 руб. товарной продукции (У3) представить в виде

![]() , (9)

, (9)

то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (Приложение 7).

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем [9].

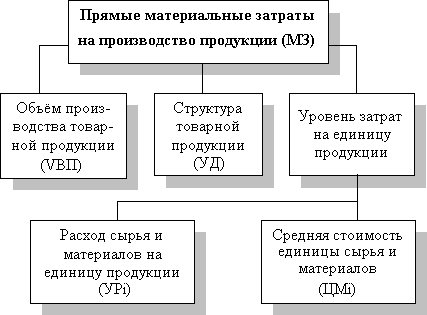

3. Анализ прямых материальных и трудовых затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена в Приложении 8.

![]() (10)

(10)

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

а) по плану:

![]() ; (11)

; (11)

б) по плану, пересчитанному на фактический объём производства продукции:

![]() ; (12)

; (12)

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

![]() ; (13)

; (13)

г) фактически по плановым ценам:

![]() ; (14)

; (14)

д) фактически:

![]() (15)

(15)

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

![]() (16)

(16)

где УРi – удельный расход i-го материала; ЦМi – средняя ценаi-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

![]() . (17)

. (17)

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д [12]. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

![]() , (18)

, (18)

где - ![]() изменение средней цены i-го вида или группы материалов за счёт фактора.

изменение средней цены i-го вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

![]() , (19)

, (19)

где ![]() - изменение нормы расхода в связи с заменой материала;

- изменение нормы расхода в связи с заменой материала;

![]() - расход материала после замены;

- расход материала после замены;

![]() - цена заменяемого материала;

- цена заменяемого материала;

![]() - изменение цены в связи с заменой материала.

- изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

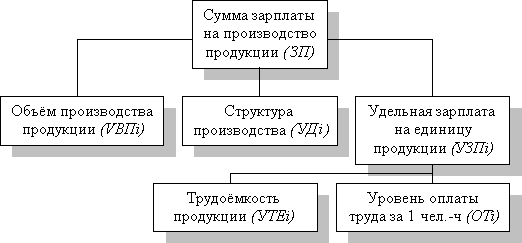

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис. в Приложении 9.

![]() (20)

(20)

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

по плану:

![]() ; (21)

; (21)

по плану, пересчитанному на фактический выпуск продукции при плановой её структуре:

![]() ; (22)

; (22)

по плановому уровню затрат на фактический выпуск продукции:

![]() ; (23)

; (23)

фактически при плановом уровне оплаты труда:

![]() ; (24)

; (24)

фактически:

![]() . (25)

. (25)

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель [4].

4. Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи, состоящие из нескольких элементов [11].

Расходы по содержанию и эксплуатации машин и оборудования (РСЭО) включают амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды затрат (например, амортизация) не зависят от объёма производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объёма производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путём, или с помощью корреляционного анализа по большой совокупности данных от объёма выпуска продукции и суммы этих затрат.

Для проведения анализа РСЭО целесообразно построить табл. (см. Приложение 10).

Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу:

![]() ; (26)

; (26)

где Зск – затраты скорректированные на фактический выпуск продукции;

Зпл – плановая сумма затрат по статье;

![]() - перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

Kз – коэффициент зависимости затрат от объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Анализ цеховых и общехозяйственных расходов имеет большое значение, т.к. они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов [7].

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учёта. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (Приложение 11).При проверке выполнения сметы нельзя всю полученную экономию отнести на счёт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции [5].Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потреблённой энергии и топлива за время простоя предприятия и др.Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учётом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции (УК), зависит от изменения:

а) общей суммы цеховых и общезаводских расходов (Зц);

б) суммы прямых затрат, которые являются базой распределения косвенных (УДi)

в) объёма производства продукции (VBП)

. (27)

. (27)

Коммерческие расходы включают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.Расходы по доставке товаров зависят от расстояния перевозки, веса перевезённого груза, транспортных тарифов за перевозку грузов, вида транспортных средств.Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции [14].Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объёмом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение затрат по этой статье окупается увеличением объёма продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению [5].

5. Анализ комплексных статей себестоимости

Комплексными называют затраты, состоящие из нескольких элементов. В составе себестоимости выделяются следующие группы комплексных расходов: расходы на подготовку и освоение производства новых видов продукции; расходы на обслуживание производства и управления им ( в них входят три статьи — расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские (общехозяйственные) расходы); потери от брака; прочие производственные расходы; внепроизводственные (коммерческие) расходы.В каждую статью комплексных расходов включаются затраты различного экономического характера и назначения. Они в учете детализируются на более дробные позиции, объединяющие расходы одинакового целевого назначения. Поэтому отклонение от сметы расходов определяются не по статье в целом, а по отдельным входящим в нее позициям. Затем подсчитываются раздельно суммы превышение плана по одним позициям и экономии по другим. Оценивая полученные изменения необходимо учитывать зависимость отдельных расходов от плана по объему производства и численности работников, а также от других условий производства.По признаку зависимости от объема производства расходы делятся на не зависящие от степени выполнения плана — условно-постоянные и зависящие — переменные. Переменные расходы также можно подразделить на условно-пропорциональные, которые при перевыполнении плана по объему продукции возрастают почти в полном соответствии с процентом выполнения этого плана, и дигрессивные, рост которых в той или иной мере отстает от сверхпланового роста объема производства.Согласно исследованиям, при незначительных отклонениях объема производства от плана (в пределах ±5%) цеховые и общезаводские расходы остаются неизменными.Расходы на содержание и эксплуатацию оборудования возрастают при перевыполнении плана по объему производства, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановый рост производства. Из отдельных слагаемых этих расходов почти пропорционально выполнению плана по объему продукции растет или снижается статья “Износ малоценных и быстроизнашивающихся инструментов и приспособлений”. В то же время, расходы по статье “Амортизация оборудования и транспортных средств” остаются неизменными [9].Переменными являются также статьи “Прочие производственные расходы” и “Внепроизводственные (коммерческие) расходы”.Из-за отсутствия определенных коэффициентов, определяющих допустимое увеличение переменной части комплексных расходов при сверхплановом росте объема продукции, на практике при анализе комплексных статей себестоимости переменные расходы пересчитывают на процент выполнения плана по выпуску продукции, а условно-постоянные расходы ограничивают пределами сметы. Однако ни по одной статье комплексных расходов отклонения не должны возрастать пропорционально изменению объема производства: во всех случаях должна быть достигнута относительная экономия [15].

По возможностям воздействия самого предприятия отклонения — как перерасход, так и экономия — подразделяются на зависящие и не зависящие от него.По характеру причин, вызвавших отклонения, различаются: экономия, являющаяся и не являющаяся заслугой предприятия; перерасход, неоправданный и оправданный, который не считается виной предприятия.

6. Анализ расходов на обслуживание производства и управление им

Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции.Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов [7].Анализ динамики расходов на обслуживание производства и управление приводится в таблице, представленной в Приложении 12.Проведенное сопоставление позволяет установить только общую тенденцию изменения расходов. Входящие в них отдельные статьи затрат зависят от многих факторов. Выявить резервы их экономии можно лишь на основе детального изучения динамики и отклонений от плана по каждой статье в отдельности. При этом следует иметь в виду, что по своему характеру расходы на содержание и эксплуатацию оборудования, в отличие от цеховых и общезаводских расходов, являются переменными. Поэтому при их анализе необходимо учитывать, что эти расходы изменяются примерно пропорционально с изменением объема производства. Следовательно, фактические затраты в данном случае необходимо сравнивать не только с планом на утвержденный объем производства, но и с пересчитанной сметой (Приложение 13).

7. Анализ других комплексных статей себестоимости

Анализ расходов на подготовку и освоение производства. Главная часть этой статьи расходов связана с разработкой новых видов изделий и новых технологических процессов и подготовкой промышленного производства этих изделий. Кроме того, по этой статье в добывающей промышленности отражаются затраты на горноподготовительные работы. Все фактические затраты на эти цели с начала учитываются в составе расходов будущих периодов, а затем списываются постепенно на себестоимость продукции исходя из планируемого срока их полного возмещения и планируемого объема выпуска продукции в этот период [10].

Расходы на подготовку и освоение производства подразделяются по статьям, относящимся к отдельным производственным стадиям. В процессе анализа необходимо установить, по каким статьям сметы допущены перерасходы и их причины, не получена ли дополнительная экономия в результате невыполнения плана подготовки производства или же менее тщательного ее проведения, что может впоследствии привести к снижению эффективности внедрения новой техники и технологии. Перерасходы могут быть оправданы, если они компенсируются увеличением экономического эффекта от долгосрочного внедрения в производство и эксплуатацию нового объекта.Анализ потерь от брака. Эта статья расходов планируется в виде исключения только на производствах, где полностью предотвратить такие потери невозможно из-за скрытых пороков сырья и материалов, вызывающих брак при их обработке, и по другим неустранимым причинам. Однако на практике на большинстве предприятий имеют место потери от брака, и их устранение или хотя бы уменьшение является существенным резервом снижения себестоимости продукции [4].Анализ потерь от брака обычно начинается с сопоставления общих данных об уровне брака за отчетный период с соответствующими данными за предшествующий период, а на предприятиях, где брак планируется, — с плановым уровнем.Затем анализ детализируется по месту образования брака (в каких производственных единицах объединения и в каких цехах), по причинам (факторам) его возникновения, по виновникам. Рассматривается степень возмещения убытков от брака виновниками.Следует изучить динамику соотношения затрат на окончательный брак и исправление брака. Чем выше удельный вес окончательного брака, тем хуже поставлен на предприятии межоперационный и межцеховой контроль качества деталей и полуфабрикатов.Внепроизводственные расходы. К ним относятся все расходы на тару, доставку ее на станцию назначения, погрузку, а также прочие расходы по сбыту. Эти расходы зависят от объема отгруженной продукции, т. е. являются переменными. Корректировка сметы по ним должна проводиться исходя из изменения натурального объема отгрузки, так как расходы на упаковку и отгрузку пропорциональны весу и габаритам изделия, а не их стоимости.При подсчете резервов снижения внепроизводственных расходов надо стремиться возможно полнее выявить перерасходы по отдельным видам этих расходов, не допуская их сальдирования с экономией затрат на другие цели [6].

1.3 Технико-экономические факторы и резервы снижения себестоимости

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации [10].В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН, (28)

где Э - экономия прямых текущих затрат

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия

СН - прямые текущие затраты после внедрения мероприятия

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года [11].Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов [14].Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство [12].

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле

ЭП = (Т * ПС) / 100, (29)

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭА = ( А0К / Д0 - А1К / Д1 ) * Д1, (30)

где ЭА - экономия в связи с относительным снижением амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам [7].Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле

ЭП = ( С1/Д1 - С0/Д0 ) * Д1, (31)

где ЭП - изменение затрат на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы.Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др [13].Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат т затрат на единицу продукции [7].Промышленные предприятия помимо показателя снижения себестоимости единицы продукции планируют себестоимость всей товарной продукции в абсолютной сумме. При анализе выполнения плана по себестоимости товарной продукции необходимо рассматривать фактический расход, выявлять отклонения от плана и намечать мероприятия по устранению перерасхода и по дальнейшему снижению расходов по каждой статье. Такой анализ связан с внедрением и укреплением хозрасчета на предприятии, т.к. позволяет установить уровень снижения себестоимости по отдельным звеньям производства и оценить работу отдельных исполнителей, отвечающих за снижение затрат на данном участке [10].

1.4 Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей [10].Волжский автомобильный завод (сокращенное название - ВАЗ и АвтоВАЗ)– крупнейший автомобилестроительный российский завод по производству легковых автомобилей. Предприятие выпускало авто марок «Жигули», «Нива», «ЛАДА-Спутник», «Lada-Самара». В настоящее время завод производит легковые автомобили марок «Lada» («Лада») Калина, Самара и Приора, кроме того производит запасные части и комплектующие к ним.Адрес предприятия: 445633, Россия, Самарская область, г. Тольятти, Южное шоссе, д. 36.Предприятие АО «АвтоВАЗ» представляет собой акционерное общество открытого типа. Общество является юридическим лицом и действует на основе Устава и учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет. В основе данной работы лежит ознакомление с одним из многочисленных структурных подразделений АО «АвтоВАЗ» Прессовое производство (ПрП), производство с незаконченным циклом выпущенной продукции, а именно штамповка кузовных деталей для автомобилей ВАЗ.Сфера деятельности этого производства заключается в изготовлении деталей для сборки автомобилей, а также реализация этих изделий на сторону.ПрП размещено на основной производственной площадке ОАО «АвтоВАЗ». Структура ПрП включает в себя: цеха, экономическую службу, инженерно-техническую, службу по работе с персоналом.В корпусах расположены: цеха основного производства – производство крупной штамповки, производство средней и мелкой штамповки. Цеха вспомогательного производства – ремонтный, содержания производственных и бытовых помещений, транспортно-складских операций, подразделения обеспечения производства.Большую часть произведенной продукции ПрП отправляет в СКП (57,8%). Готовые детали хранятся на складе готовых деталей, 55 % которых находятся на автоматизированных складах.

ПрП в процессе производственной деятельности выполняет следующие функции:

- осуществляет порезку заготовок и их складирование;

- изготавливает детали автомобилей;

- контролирует ход производства и принимает необходимые оперативные меры по отклонениям;

- контролирует качество в процессе производства и принимает меры по устранению причин возникновения дефектов и изолирует брак;

- сдает детали на склад готовой продукции;

- осуществляет отгрузку готовой продукции;

- осуществляет учет готовой продукции;

- осуществляет учет и анализ состояния незавершенного производства;

- осуществляет ремонт спецоснастки и штампов, используемых в ПрП;

- осуществляет учет и анализ загрузки оборудования;

- осуществляет учет и текущее обслуживание оборудования;

- выполняет все установленные в ОАО «АВТОВАЗ» требования по организации производственного процесса (пожарной и экологической безопасности, охраны труда, системы управления качеством, правил внутреннего трудового распорядка и т.д.).

Анализом себестоимости продукции в Прессовом производстве занимается Планово-бюджетный отдел.

2. Анализ себестоимости продукции Прессового производства ОАО «АВТОВАЗ»

2.1 Анализ себестоимости по экономическим элементам

Обычно анализ себестоимости начинается с получения общих выводов о структуре и динамике производственных затрат на производство.Для этих целей применяется анализ затрат по экономическим элементам, который позволяет изучить состав затрат и охарактеризовать структуру себестоимости продукции.В различных отраслях промышленности структура производственных затрат не одинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют следующие виды отраслей:

–трудоемкие — большой удельный вес трудовых затрат, т. е. расходов на заработную плату (угольная, горнорудная промышленность, лесозаготовки);

–энергоемкие — значительная доля расходов на энергоресурсы (цветная металлургия);

–материалоемкие — основой производства являются сырье и основные материалы, соответственно, доля их расхода значительна в общей структуре затрат (многие отрасли легкой, пищевой промышленности, машиностроения);

–отрасли с большим удельным весом затрат на амортизацию.

Такая классификация имеет большое значение, прежде всего, для определения путей снижения себестоимости.Рассмотрим методику анализа общей суммы затрат по данным за период 2007–2008 гг. (Приложение 14).Из приведенных в табл. данных видно, что фактические затраты в 2008 г. больше затрат предыдущего года на 3,2 млрд. рублей или 24,08 %. Такое повышение затрат могло быть вызвано различными причинами, среди которых наиболее вероятными можно считать:

–увеличением объема производства;

–изменение модификационного ряда выпускаемой продукции;

-увеличение стоимости материалов и тарифов.

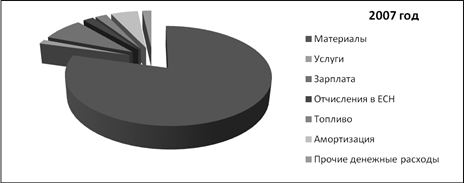

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты, 78,34% и 79,11% соответственно. Из этого следует, что прессовое производство относится к металлоемким. Это наглядно проиллюстрировано в приложении 15. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению материальных затрат.

Резервами снижения материальных затрат на производстве являются: - изменение технологии штамповки за счет изменения схем раскроя, которое приводит к уменьшению расходов металла; - поиск альтернативных поставщиков металла по более выгодной цене;

- более рациональное использование отходов от штамповки крупных кузовных деталей;

- применение более дешевых материалов, не ухудшающих качество продукции;

- снижение потерь от брака;

- совершенствование техпроцесса.

Также наблюдается увеличение расходов на заработную плату и отчислений на соцстрах. на 22,23 и 24,23% соответственно вследствие индексации заработной платы, изменений в структуре кадров и увеличения выпуска продукции. Амортизация возросла по сравнению с предыдущим годом на 63,15% за счет ввода в эксплуатацию нового высокоэффективного и дорогого оборудования и переоценки в 2008 году основных фондов согласно мировым аналогам.Затраты на топливо и потребляемую электроэнергию возросли на 11,34%, что объясняется увеличением тарифов на энергоносители и увеличением потребляемой энергии в результате увеличения объемов производства.Увеличение затрат на услуги также объясняется следующими причинами: увеличение цен по ремонтообслуживанию грузоподъемного оборудования, проведение проверки оборудования на геометрическую точность, причем в 2007 году эта проверка не проводилась. Удельный вес прочих денежных расходов сократился на 0,27% в результате мероприятий по сокращению затрат на производство, увеличение расходов на капитальный ремонт оборудования.Таким образом, увеличение общей суммы затрат было вызвано повышением в абсолютном выражении суммы каждого элемента затрат. Стоит также отметить, что возрастание общей суммы затрат произошло в результате увеличения в 2008 году количества машино-комплектов на 14429 шт.

Для выявления причин изменения общих затрат рассмотрим влияние изменения структуры затрат на изменение общих затрат. Расчет проводится по формуле:

![]() ;

(32)

;

(32)

,

(33)

,

(33)

где: Зобщ. — общая сумма затрат

З — затраты каждого вида;

IВП — индекс выпуска продукции

Как же повлияло изменение структуры затрат на изменение общей суммы затрат? Это можно увидеть из данных, представленных в Приложении 16.Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

или 121%. (34)

или 121%. (34)

Данный индекс свидетельствует об увеличении выпуска продукции в стоимостном выражении. Для нашего конкретного случая будем считать, что цены на продукцию в 2008 остались на уровне 2007 года, то есть они не повлияли на рост общей стоимости выпуска продукции.

Итак, увеличение общих затрат было вызвано увеличением затрат по всем элементам. Если бы объем производства остался на уровне 2007 г., то рост себестоимости продукции составил бы 364 084,99 тыс. руб., но рост объема производства увеличил данный показатель до 3 201 204,18 тыс. руб.

ΔЗобщ = 364 084,99 + 2 837 119,19= 3 201 204,18 тыс.руб.

2.2 Анализ себестоимости по статьям калькуляции

Более широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям.

На анализируемом условном предприятии себестоимость представлена следующими калькуляционными статьями (см. Приложение 17).

Первые три статьи составляют материальные затраты. Как видно, по статье «материалы» наблюдается рост затрат в 2008 году на 2,5 млрд. руб. по сравнению с 2007 годом, что объясняется увеличением объема выпуска продукции на 2,9 млрд.рублей. Однако доля материальных затрат в себестоимости товарной продукции снизилась на 0,12%, что объясняется результатом проведенных мероприятий по снижению материальных затрат в 2008 году. По статье «комплектующие» снижение затрат на 91,5 млн.рублей. В 2008 году большое количество комплектующих было передано на привлеченные предприятия, что и повлекло за собой данное снижение. Наблюдается увеличение доли возвратных отходов на 0,03%, что говорит об увеличении цен на продажу отходов в ПППО (производство переработки промышленных отходов).Статьи «Зарплата» и «Отчисления ЕСН» позволяют определить затраты на заработную плату производственных рабочих и отчисления на социальные мероприятия в соответствующие фонды. Для определения основной и дополнительной заработной платы используют данные о фонде оплаты труда, имеющиеся на каждом предприятии. Что касается анализируемого предприятия, в отчетном (2008) году совокупный удельный вес этих статей в себестоимости составил 3,99 %, и по сравнению с прошлым годом остался практически неизменным. Незначительное увеличение заработной платы на 109 млн.рублей объясняется небольшой индексацией заработной платы вследствие роста потребительской корзины (по коллективному договору) и увеличением объема выпуска товарной продукции. Незначительное снижение доли затрат по отчислениям в ЕСН объясняется регрессивной шкалой отчислений от заработной платы физических лиц.Возросли затраты на содержание и эксплуатацию оборудования на 600,7 млн.рублей и цеховые расходы на 184,8 млн.рублей. Так как данные статьи калькуляции являются условно постоянными и мало зависят от изменения объема производства, то рост затрат говорит об абсолютном росте шифров производственных затрат, входящих в состав РСО и цеховых расходов: увеличение тарифов на энерогоносители, которые приводят в движение оборудование, на освещение и отопление зданий и сооружений; увеличение стоимости вспомогательных материалов (ГСМ, запасных частей, инструмента); увеличение зарплаты вспомогательных рабочих; увеличение амортизационных отчислений (закупка и ввод в эксплуатацию нового оборудования, переоценка старого).

Произошло незначительное увеличение брака из-за роста объема производства. Доля брака в 2008 году снизилась, что говорит о проведении предупреждающих мероприятий по сокращению потерь.Снизились расходы на освоение новых видов продукции и не производились пусконаладочные работы под новые технологические разработки.В данном анализе отсутствуют транспортно-заготовительные, общехозяйственные и внепроизводственные расходы, так как в рассматриваемом отчете Прессового производства данные расходы не предусмотрены (они являются заводскими и входят в себестоимость продукции завода).

2.3 Анализ затрат на рубль товарной продукции

Затраты на рублю товарной продукции — важный обобщающий показатель себестоимости продукции.Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах:

(35)

(35)

При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов (объективных и субъективных).Анализ затрат на 1 рубль проводится по следующей схеме:

1) фактические затраты сопоставляются с базисными;

2) определяется влияние факторов на изменение данного показателя;

3) выявляются причины отклонения.

На основе данных рассчитываем стоимость и себестоимость товарной продукции. Расчеты произведем в приложении 18. Себестоимость и цена каждого вида продукции 2008 года была скорректирована на коэффициент 0,83, полученный как частное от деления себестоимости единицы продукции 2008 года на тот же показатель 2007 года. На основе таблиц определим затраты на 1 рубль продукции (см. приложение 19). Анализируя данную таблицу следует отметить, что общее изменение затрат на 1 руб. товарной продукции составило:

![]()

Рассмотрим методику анализа влияния факторов на изменение затрат на 1 руб. продукции.Изменение себестоимости отдельных изделий является интенсивным фактором изменения уровня затрат на 1 руб. товарной продукции. Размер влияния этого фактора определяется путем сопоставления фактических затрат на 1 руб. продукции в ценах прошлого года с затратами на 1 руб. фактически выпущенной продукции исходя из ее фактического выпуска и себестоимости прошлого года. То есть:

Таким образом, уровень затрат на единицу продукции увеличился на 19,37 копейки за счет увеличения себестоимости. На весь фактический выпуск по всем затратам увеличение затрат составило:

![]()

Фактор изменения структуры и ассортимента продукции оказывает различное влияние на себестоимость продукции, вызывает как снижение так и повышение уровня затрат на 1 рубль. На анализируемом предприятии вследствие изменения структуры выпуска продукции затраты на 1 рубль не изменились (96,67-96,67).Влияние фактора изменения цены на готовую продукцию определяется путем сопоставления затрат на 1 руб. фактически выпущенной продукции в действующих ценах с затратами на 1 руб. той же продукции в ценах прошлого года. То есть, на данном предприятии за счет фактора цен на продукцию уровень затрат на 1 руб. товарной продукции снизился на 17,19 копеек (98,85 – 116,04).Показатель затрат на 1 рубль товарной продукции выражает совокупность материалоемкости, трудоемкости, фондоемкости и его анализ позволяет разложить общее отклонение фактических затрат на 1 руб. товарной продукции от затрат 2007 г. по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов. То есть:

2008 г.

(36)

(36)

2007 г.

(37)

(37)

Таким образом, увеличение затрат на 1 руб. товарной продукции в 2008 году было вызвано увеличением показателей материалоемкости, фондоемкости и трудоемкости в 2008 г. по сравнению с 2007 г. На основе вышеизложенных расчетов определяется обобщенное влияние выявленных факторов на прибыль, полученную от реализации продукции.

2.4 Анализ косвенных затрат

Косвенные затраты в себестоимости продукции на ОАО «АВТОВАЗ» представлены следующими комплексными статьями: расходы на содержание (РСО), цеховые расходы. Анализ этих затрат представлен в приложениях 20 и 21, в которых указаны причины изменения каждого шифра затрат по наибольшим весовым отклонениям.

3. Рекомендации по снижению себестоимости продукции Прессового производства ОАО «АВТОВАЗ»

Резервы сокращения затрат на себестоимость продукции устанавливаются по каждой статье расходов за счет проведения конкретных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и так далее.Так как Прессовое производство кузовных деталей является крупносерийным производство в условиях ОАО «АВТОВАЗ», с наибольшей материальных затрат в себестоимости продукции, то главной задачей и наиболее результативной является снижение материальных затрат.

Какие мероприятия при этом используются?

- изменение технологии штамповки за счет изменения схем раскроя, которое приводит к уменьшению расходов металла;

- поиск альтернативных поставщиков металла по более выгодной цене;

- более рациональное использование отходов от штамповки крупных кузовных деталей;

- применение более дешевых материалов, не ухудшающих качество продукции;

- снижение потерь от брака;

- уменьшение толщины металла с одновременным конструктивным усилением жесткости кузова;

- продажа возвратных отходов без посредников и по более высокой цене;

- снижение потерь отходов;

- совершенствование техпроцесса.

Мероприятия по снижению затрат на топливо и электроэнергию:

- снижение утечек сжатого воздуха;

- снижение времени холостого хода оборудования;

- снижение затрат на теплоэнергию за счет утепления административных корпусов и создания тепловых завес;

Снижение затрат на заработную плату всех категорий работников достигается путем приведения в соответствие фактической численности к плановой, сокращение затрат на сверхурочные работы посредством более четкого планирования выполнения производственных заданий (без авралов в конце отчетного периода).

Сокращение расходов на содержание и эксплуатацию оборудования достигается путем проведения следующих мероприятий:

- снижение расходов на услуги сторонних организация по ремонту оборудования (проведение тендерных торгов),

- снижение непроизводительных расходов (простоев оборудования по вине производства),

- снижение доли наладочного брака (снижение количества переналадок),

Мероприятия по снижению цеховых расходов:

- использование более качественных материалов для проведения ремонтных работ,

- усиленный контроль за качеством ремонтных работ,

- проведение тендерных торгов среди организаций, оказывающих услуги по ремонту зданий и сооружений.

Сокращение времени переналадки оборудования приводит к его более полной загрузке, что является важным фактором повышения производительности труда, и, как следствие, приводит к снижению себестоимости единицы выпускаемой продукции.

Совершенствование методов анализа себестоимости продукции также играет важную роль в поиске резервов снижения себестоимости и осуществлении контроля за выполнением мероприятий по сокращению затрат.

Заключение

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. На основании теоретических и практических разработок, вместивших в себе обширный труд ученых, разрабатывавших эту проблему, и изложенных в данной курсовой работе, можно сделать некоторые выводы.Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- исследование причин, вызвавших отклонение показателей от их плановых значений;

- обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции;

Основными источниками информации , необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг)

Анализ себестоимости проводят по следующим направлениям :

1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения.

2. Анализ затрат на 1 руб. товарной продукции.

3. Анализ прямых материальных и трудовых затрат.

4. Анализ косвенных затрат.

5. Анализ комплексных статей себестоимости.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При анализе себестоимости товарной продукции сравнивают фактические затраты с плановыми или с затратами базисного периода.Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.Затраты на один рубль товарной (реализованной) продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода.Комплексными называют затраты, состоящие из нескольких элементов. В составе себестоимости выделяются следующие группы комплексных расходов: расходы на подготовку и освоение производства новых видов продукции; расходы на обслуживание производства и управления им ( в них входят три статьи — расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские (общехозяйственные) расходы); потери от брака; прочие производственные расходы; внепроизводственные (коммерческие) расходы.Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства.

2. Совершенствование организации производства и труда.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

4. Улучшение использования природных ресурсов.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы.

Промышленные предприятия помимо показателя снижения себестоимости единицы продукции планируют себестоимость всей товарной продукции в абсолютной сумме. При анализе выполнения плана по себестоимости товарной продукции необходимо рассматривать фактический расход, выявлять отклонения от плана и намечать мероприятия по устранению перерасхода и по дальнейшему снижению расходов по каждой статье. Такой анализ связан с внедрением и укреплением хозрасчета на предприятии, т.к. позволяет установить уровень снижения себестоимости по отдельным звеньям производства и оценить работу отдельных исполнителей, отвечающих за снижение затрат на данном участке.Таким образом, можно сделать вывод о том, что себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Библиографический список

1. Налоговый Кодекс Российской Федерации, ч. 1,2, 2009г.

2. Пакет отчетных документов по анализу себестоимости продукции Прессового производства ОАО «АВТОВАЗ» за 2007 год.

3. Пакет отчетных документов по анализу себестоимости продукции Прессового производства ОАО «АВТОВАЗ» за 2008 год.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия Издательство "Инфра-М". Учебник. 4-е изд., перераб. и доп. (Серия: «Высшее образование»), 2007 г.

5. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия –М: Финансы и статистика, 2009 г.

6. В.Ю. Авдеев Анализ себестоимости продукции / Audit-it.ru. - М.: 2008, № 12, с. 16.

7. Головина Т.А. Основные концепции оптимизации себестоимости продукции / Управленческий учет. – М.: 2007, № 4, с. 54.

8. Юдина Л.Н. Анализ себестоимости и прибыли в системе «директ-костинг» / Финансовый менеджмент – М.: 2008, № 5, с. 38.

9. Лебедев П.И. Анализ себестоимости / Финансы – М. : 2008, №10, с. 79.

10. Сергеев И.В. Экономика предприятия: Учебное пособие. М.: Финансы и статистика, 2007.

11. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 2008.

12. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2009.

13. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 2007.

14. . Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 2007.

15. Кравченко Л.М. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие. – Мн.: «Финансы, учет, аудит», 2008.

Приложение 1

Классификация затрат на производство

| Признаки классификации | Подразделение затрат |

| По экономическим элементам | экономические элементы затрат |

| По статьям себестоимости | статьи калькуляции себестоимости |

| По отношению к технологическому процессу | основные, накладные |

| По составу | одноэлементные, комплексные |

| По способу отнесения на себестоимость продукта | прямые, косвенные |

| По роли в процессе производства | производственные, внепроизводственные |

| По целесообразности расходования | производительные, непроизводительные |

| По возможности охвата планом | планируемые, непланируемые |

| По отношению к объёму производства | переменные, постоянные |

| По периодичности возникновения | текущие, единовременные |

| По отношению к готовому продукту | затраты на незавершённое производство, затраты на готовый продукт |

Приложени е 2

Зависимость общей суммы затрат от объёма производства

Зависимость себестоимости единицы продукции от объёма её производства

Приложение 3

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

| Затраты | Факторы изменения затрат | |||

| объём выпуска продукции | структура продукции | переменные затраты | постоянные затраты | |

По плану на плановый выпуск продукции:

|

План | План | План | План |

По плану, пересчитанному на фактический объём производства продукции:

|

Факт | План | План | План |

По плановому уровню на фактический выпуск продукции:

|

Факт | Факт | План | План |

Фактические при плановом уровне постоянных затрат:

|

Факт | Факт | Факт | План |

Фактические: |

Факт | Факт | Факт | Факт |

Приложение 4

Состав затрат на производство

| Элементы затрат | За предшест-вующий год | По плану на отчётный год | Фактически за отчётный год | Изменение фактических удельных весов по сравнению | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | с предше-ствующим годом | с планом, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| (гр.7 – гр.3) | (гр.7 – гр.5) | |||||||

Приложение 5

Затраты на производство продукции по статьям

Статьи затрат |

Базисный период | Отчётный период | Отклонения уровня затрат | |||||

| Сумма | Уровень затрат | План | Факт | от плана (гр.6 – гр.4) |

от показателя базисного периода (гр.6 – гр.2) |

|||

| Сумма | Уровень затрат | Сумма | Уровень затрат | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Приложение 6

Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Приложение 7

Порядок расчёта влияния факторов на изменение суммы прибыли

| Фактор | Формула расчёта влияния фактора |

Объём выпуска товарной продукции Структура товарной продукции Уровень переменных затрат на единицу продукции Изменение суммы постоянных затрат Изменение уровня отпускных цен |

|

| Итого: |  |

Приложение 8