| Скачать .docx |

Реферат: Анализ производственно-хозяйственной деятельности ОАО "институт ЮЖНИИГИПРОГАЗ" ЗА 1997 ГОД

Р Е Ф Е Р А Т СТРАНИЦ 116 ТАБЛИЦ 13 РИСУНКОВ 2 ССЫЛОК 20 ПРИЛОЖЕНИЙ 3 Объектом дипломного проекта выбрано ОАО «Институт ЮжНИИгипрогаз» Предметом исследования является действующая система определения трудового вклада работников ОАО «Институт ЮжНИИгипрогаз» Цель проектирования – разработка методических рекомендаций по совершенствованию системы количественной оценки трудового вклада работников ОАО в условиях рыночных отношений. Проведен экономический анализ финансового состояния ОАО за 1997 год. Исследована эффективность действующей системы оплаты труда работников АО. Разработан механизм организации системы оплаты труда работников АО в условиях рыночной экономики. Рекомендации разработанные в дипломном проекте целесообразно использовать для организации эффективной системы оплаты труда работников проектных организаций, каким и является ОАО «Институт ЮжНИИгипрогаз» ТРУД, АНАЛИЗ, ЗАРАБОТНАЯ ПЛАТА, ДОХОД, ЛИКВИДНОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ, ТРУДОВОЙ ВКЛАД, МЕТОД, ОЦЕНКА |

||||||||||

| Лист | № документа | Подп. | Дата | |||||||

| Разраб. | Мирошниченко В.А. | Лит. | Лист | |||||||

| Провер. | Манеров Г.Н. | |||||||||

| Н.контр. | Манеров Г.Н. | |||||||||

| Утв. | Кривоберец Б.И. | |||||||||

оглавление

Введение......................................................................................................... 6

1 АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО “ИНСТИТУТ ЮЖНИИГИПРОГАЗ” ЗА 1997 ГОД................................ 8

1.1 Анализ финансового состояния предприятия.............................................. 8

1.1.1 Анализ производственного потенциала.................................................... 8

1.1.2 Анализ состояния средств предприятия................................................. 10

Таблица 1.1 - Стоимостная характеристика имущества института................ 10

1.1.3 Анализ финансовой устойчивости........................................................... 11

Таблица 1.2 - Показатели финансовой устойчивости института.................... 12

1.1.4 Анализ оборачиваемости оборотных средств........................................ 13

1.1.5 Анализ платежеспособности предприятия.............................................. 14

Таблица 1.3 - Аналитический баланс института.............................................. 16

Таблица 1.4 - Сводная таблица аналитического баланса............................... 17

Таблица 1.5 - Показатели ликвидности............................................................ 19

1.2 Анализ прибыли.......................................................................................... 21

1.2.1 Анализ балансовой прибыли................................................................... 21

Таблица 1.6 - Финансовые результаты работы института.............................. 21

1.2.2 Анализ прибыли от реализации.............................................................. 22

Таблица 1.7 - Данные для анализа прибыли от реализации........................... 22

1.2.3 Анализ эффективности использования средств...................................... 23

1.3 Анализ распределения прибыли................................................................ 24

Рисунок 1.1 – Схема распределения прибыли в 1997 году............................ 25

Вывод................................................................................................................. 26

2 РАЗРАБОТКА МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА ОАО “ИНСТИТУТ ЮЖНИИГИПРОГАЗ” В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ.......... 27

2.1 Анализ действующей системы оплаты труда ОАО “Институт ЮжНИИгипрогаз”............................................................................................ 27

2.1.1 Общее положение об организации оплаты труда.................................. 27

2.1.2 Особенности начисления и выплат отдельных видов премий............... 33

2.1.3 Формирование фонда оплаты труда работников ОАО “Институт ЮжНИИгипрогаз”............................................................................................ 39

2.1.4 Контрактная форма оплаты труда.......................................................... 60

2.1.5 Методика определения индивидуального заработка рабочих ОАО..... 73

Таблица 2.1 – Изменение величины КТУ в зависимости от выполнения (недовыполнения) плана................................................................................... 75

2.1.6 Исследование влияния основных факторов трудовой деятельности работников на уровень заработной платы...................................................... 75

Таблица 2.2 – Матрица исходных данных...................................................... 76

Таблица 2.3 – Статистические показатели парной корреляции и линейной регрессии, характеризующие взаимосвязь факторов трудовой деятельности работников с уровнем заработной платы........................................................ 78

2.2 Разработка проектных решений по количественной оценке трудового вклада работников ОАО "Институт ЮжНИИгипрогаз" в условиях перехода к рыночным отношениям.................................................................................... 78

2.2.1 Организация оплаты труда работников ОАО при переходе к рыночным отношениям....................................................................................................... 78

2.2.2 Механизм организации системы оплаты труда в ОАО «Институт ЮжНИИгипрогаз»............................................................................................ 87

Схема 2.4— Оценка рынка труда в формировании политики заработной платы ОАО................................................................................................................... 89

2.2.3 Методические рекомендации по оценке и оплате труда работников ОАО............................................................................................................................ 90

Таблица 2.5 – Сравнение показателей измерения труда................................ 93

3 Охрана труда........................................................................................... 98

3.1 Анализ характеристик и потенциальных опасностей и вредностей объекта 98

Таблица 3.1 – Допустимые уровни звукового давления, дБ, на рабочих местах ВЦ.................................................................................................................... 100

3.2 Выбор и обоснование мероприятий для создания нормативных условий труда................................................................................................................ 101

3.2.1 Требования к системе вентиляции......................................................... 101

3.2.2 Нормирование естественного освещения.............................................. 103

3.2.3 Нормирование иcкуственного освещения............................................. 104

3.2.4 Мероприятия по обеспечению электробезопасности........................... 106

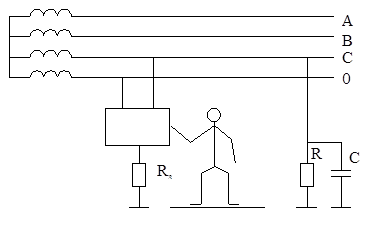

Рисунок 3.1 - Схема защитного заземления.................................................. 107

3.2.4 Мероприятия по обеспечению пожарной безопасности...................... 108

Выводы........................................................................................................ 110

Перечень ссылок.................................................................................... 112

Приложение А................................................................................................. 114

Приложение Б.................................................................................................. 115

Приложение В................................................................................................. 116

ВведениеПроблемы заработной платы по актуальности и важности могут соперничать только с проблемами оптовых и розничных цен, а также с разгосударствлением собственности. Реформирование оплаты в нашей стране пойдет успешнее, если для этого будут найдены приемлемые механизмы реализации и соблюден необходимый баланс интересов работников, работодателей и общества в целом. Пока этого не наблюдается. Причин здесь много: и отсутствие цельной, достаточно продуманной программы экономики, и искаженные представления о рыночной экономике (вследствие чего принимаются решения, не приближающие, а удаляющие нас от цели), и механический перенос развитых рыночных механизмов в нашу действительность, и многое другое. Как свидетельствует практика работы многих предприятий, в том числе и машиностроение, без мощных личных стимулов развитие производства не решит сложных социально-экономических проблем, не обеспечит движение вперед к рыночной экономике. Одним из таких социальных стимулов является оплата труда. В работе приватизированного предприятия следует исходить из того что оно обладает полной самостоятельностью в осуществлении хозяйственной деятельности, распоряжении продукцией и товарами, средствами, направленными на оплату налогов и других обязательных платежей. Целью дипломного проектирования является разработка методических рекомендаций по количественной оценке трудового вклада работников ОАО «Институт ЮжНИИгипрогаз» в условиях перехода к рыночным отношениям. В условиях рыночной экономики необходимо увязать размер оплаты труда работников с их квалификацией, профессионализмом, степенью реализации способностей, фактическим трудовым вкладом, наконец, с конечными результатами |

||||||||||

| Лист | № документа | Подп. | Дата | |||||||

| Разраб. | Мирошниченко В.А. | Лит. | Лист | |||||||

| Провер. | Манеров Г.Н. | 6 | ||||||||

| Н.контр. | Манеров Г.Н. | |||||||||

| Утв. | Кривоберец Б.И. | |||||||||

работы предприятия. Поэтому система оплаты труда работников ОАО «Институт ЮжНИИгипрогаз» должна рассматривать заработную плату не только как сумму средств необходимых для воспроизводства рабочей силы, но и как сильный мотивационный механизм, обеспечивающий заинтересованность работника высокой производительности труда.

Помимо этого, следует учитывать сегодня и недостаточный опыт предприятий в финансовом учете имущественных долей работников приватизированного предприятия, использования методов подсчета дивидендов.

В этой связи, в дипломном проекте даны рекомендации и проектные решения в области организации индивидуального заработка работников ОАО «Институт ЮжНИИгипрогаз» в условиях новых экономических отношений, что в конечном итоге позволит повысить эффективность производства и увеличить производительность труда.

1 АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО “ИНСТИТУТ ЮЖНИИГИПРОГАЗ” ЗА 1997 ГОД1.1 Анализ финансового состояния предприятияОсновными данными для анализа финансовой деятельности предприятия являются: - баланс предприятия - форма №1; - отчет о финансовых результатах и их использовании - форма №2; - оперативные данные статистического и бухгалтерского учета. 1.1.1 Анализ производственного потенциалаПроизводственный потенциал предприятия можно охарактеризовать следующими показателями: - коэффициентом реальной стоимости основных средств в имуществе предприятия; - коэффициентом реальной стоимости основных средств и материальных ресурсов в имуществе предприятия. Коэффициент реальной стоимости основных средств в имуществе предприятия определяется по формуле: Кр.о.с. =Со / Иб , где Со - стоимость основных средств, тыс.грн; Иб - итог баланса, тыс.грн. |

||||||||||

| Лист | № документа | Подп. | Дата | |||||||

| Разраб. | Мирошниченко В.А. | Лит. | Лист | |||||||

| Провер. | Манеров Г.Н. | 8 | ||||||||

| Н.контр. | Манеров Г.Н. | |||||||||

| Утв. | Кривоберец Б.И. | |||||||||

Кр.о.с.(н) =(8783,7/ 17132,4) ∙ 100% = 51%

Кр.о.с.(к) =(8199,7/18066,1) ∙ 100% = 45%

Как видно, основные средства в имуществе предприятия уменьшились на 6%. Снижение уровня реальной стоимости основных фондов произошло вследствие влияния двух факторов: уменьшения абсолютной стоимости основных фондов при одновременном увеличении стоимости нормируемых оборотных средств (увеличилась стоимость незавершенного производства). Рост стоимости незавершенного производства в данном случае нельзя рассматривать как недостаток деятельности института. Поскольку этот рост связан с выполнением плановых переходящих проектов, а не с приостановкой выполнения незаконченных проектов[1] . Уменьшение же стоимости основных фондов института произошло вследствие списания неиспользуемых, изношенных машин и оборудования и это также нельзя отнести к факторам отрицательно влияющим на производственный потенциал проектного института. Таким образом, в рассматриваемом случае снижение уровня коэффициента Кр.о. вовсе не свидетельствует о реальном снижении производственного потенциала института.

Коэффициент реальной стоимости основных средств и материальных ресурсов в имуществе предприятия определяется по формуле:

Кр.о.м = (Со + См ) / Иб ,

где См - стоимость материальных ресурсов, тыс.грн.

Кр.о.м(н) =[(8783,7 + 5353,7) / 17132,4] ∙ 100% = 82,52%

Кр.о.м(к) =[ (8199,7 + 5881,9) / 18066,1] ∙100% = 77,94%

Значение коэффициента изменилось незначительно (уменьшилось на 4,58%). Критическое значение Кр.о.м. равно 0,5. Следовательно, с этой точки зрения можно считать, что производственный потенциал института вполне удовлетворительный.

1.1.2 Анализ состояния средств предприятия

Анализ выполним по данным таблицы 1.1

Таблица 1.1 - Стоимостная характеристика имущества института, тыс. грн.

| Показатели | Начало года |

Конец года |

Отклонение | |

| абсолютное | отн. % | |||

| Всего средств предприятия, тыс грн. | 17132,4 | 18066,1 | 933 | 5,4 |

| Основные средства и внеоборотные активы | 8783,7 | 8199,7 | -584 | -6,6 |

| в % к имуществу | 51,2 | 45,3 | ||

| Оборотные средства | 8344,7 | 9861,9 | 1517,2 | 18,18 |

| в % к имуществу | 48,7 | 54,5 | ||

| Материальные оборотные средства | 5353,7 | 5881,9 | 528,2 | 9,8 |

| в % к оборотным средствам | 64,1 | 59,6 | ||

| Денежные средства и краткосрочные ценные бумаги | 196,5 | 972,8 | 776,3 | 395 |

| в % к оборотным средствам | 2,4 | 9.9 | ||

| Дебиторская задолженность | 456,4 | 518,2 | 61,8 | 13,5 |

| в % к оборотным средствам | 5,5 | 5,2 | ||

| Собственные средства | 14097,7 | 14347,1 | 249,6 | 1,7 |

| в % к имуществу | 82,2 | 79,4 | ||

| Заемные средства | 3034,9 | 3719 | 684,1 | 22,5 |

| в % к имуществу | 17,7 | 20,5 | ||

| Долгосрочные займы | 0 | 0 | ||

| в % к заемным средствам | 0 | 0 | ||

| Краткосрочные заемные средства | 0 | 0 | ||

| в % к заемным средствам | 0 | 0 | ||

| Кредиторская задолженность | 3034,9 | 3719 | 684,1 | |

| в % к заемным средствам | 100 | 100 | ||

Как следует из данных таблицы 1.1, в целом стоимость имущества института за исследуемый период увеличилась на 933 тыс. грн. Это увеличение, при уменьшении стоимости основных фондов, обусловлено ростом стоимости оборотных средств на 1517,2 тыс. грн. Рост стоимости оборотных средств, в свою очередь, связан с увеличением стоимости материальных оборотных средств на 528,2 тыс.грн и денежных средств на 776,3 тыс. грн. Следует отметить, что рост стоимости материальных оборотных средств практически всецело обусловлен ростом стоимости незавершенного производства, что как было отмечено выше, связано с плановым наращиванием затрат по переходящим проектам.

Заметно улучшился за истекший период и показатель абсолютной ликвидности. Его величина увеличилась с 6,4% до 26%. Таким образом, показатель абсолютной ликвидности приблизился по своей величине к рекомендуемому уровню.

Вместе с тем, заметно ухудшились показатели задолженности института. Так, дебиторская его задолженность увеличилась на 13,5% и достигла размера 518,2 тыс. грн, а кредиторская - на 22,5% и составила на конец отчетного года 3719 тыс. грн (против 3034 тыс. грн на начало года). Рост задолженности обусловлен в основном общеэкономическим кризисом, который поразил народное хозяйство, как Украины, так и других стран СНГ, предприятия которых являются заказчиками проектов. Кроме этих объективных факторов, нельзя также не учитывать и тот факт, что институт иногда передает украинским заказчикам выполненные проекты без гарантии их оплаты со стороны заказчиков, что нельзя признать обоснованным.

1.1.3 Анализ финансовой устойчивости

Финансовая устойчивость предприятия характеризуется соотношением долгосрочных и краткосрочных средств, соотношением собственных и заемных средств, темпами роста собственных средств, должным обеспечением материальными средствами и пр. Показатели, характеризующие финансовую устойчивость института приведены в таблице 1.2

Таблица 1.2 - Показатели финансовой устойчивости института

| Показатели | начало года | конец года | отклонения |

| 1.Коэффициент отношения собственных и заемных средств К1 | 0,2 | 0,2 | 0 |

| 2.Коэффициент маневренности собственных средств К2 | 0,59 | 0,68 | 0,09 |

| 3. Коэффициент накопления амортизации К3 | 0,7 | 0,6 | -0,1 |

| 4.Коэффициент реальной стоимости основных и материальных оборотных средств К4 | 0,6 | 0,5 | -0,1 |

| 5.Коэффициент реальной стоимости основных средств К5 | 0,5 | 0,4 | -0,1 |

Коэффициент К1 показывает отношение обязательств по привлечению заемных средств к сумме собственных средств и характеризует сколько привлекалось заемных средств на каждую грн. собственных средств. На начало года предприятие привлекало 0,2 грн на каждую гривну. К концу года данный показатель не изменился. Такое значение коэффициента свидетельствует о достаточно высокой финансовой устойчивости предприятия. Уменьшение коэффициента свидетельствует о понижении зависимости предприятия от внешних источников.

Коэффициент К2 показывает отношение собственных оборотных средств к сумме источников собственных средств. Как видно, за отчетный период этот показатель не изменился. Это означает, что финансовое положение предприятия постепенно стабилизируется.

Коэффициент К3 показывает какими средствами осуществляется накопление амортизации. Как видно, к началу года 70% стоимости основных средств были погашены за счет амортизационных отчислений, концу года 60%. Такое понижение степени износа основных фондов обусловлено тем, что в течении года в институте были списаны изношенные, неиспользуемые основные фонды с соответствующим уменьшением суммы начисленного износа. Кроме того, за тот же период в институте были также введены основные фонды. Эти операции в конечном итоге равнозначны обновлению основных фондов В целом видно, что накопление амортизации нормальное.

Коэффициент К4 уменьшился за исследуемый период на 0,1. Это в основном обусловлено тем, что к концу анализируемого периода в производство было передано значительное количество малоценных быстроизнашивающихся предметов, что привело к существенному сокращению остаточной стоимости материальных активов предприятия. Кроме того, на изменение этого коэффициента оказало влияние и некоторое уменьшение остаточной стоимости основных фондов.

Коэффициент К5 показывает соотношение остаточной стоимости основных средств и валюты баланса. Его снижение за анализируемый период обусловлено уменьшением стоимости основных средств к концу периода и увеличением валюты баланса в основном по третьему его разделу. Его величина соответствует среднему значению этого показателя для проектных институтов.

1.1.4 Анализ оборачиваемости оборотных средств

Важнейшим показателем, характеризующим использование оборотных средств является оборачиваемость.

Оборачиваемость характеризуется системой показателей. Одним из которых является коэффициент оборачиваемости. Он определяется отношением объема реализации к среднему остатку оборотных средств.

Коб = Qp / Сo ,

где Qp - объем реализации, тыс. грн.

Со - средний остаток оборотных средств, тыс. грн.

Время оборота определяется по формуле:

То = (Со ∙ Дп )/Qp

где Дп - длительность анализируемого периода, Дп = 180 дней

Проанализируем оборачиваемость материальных оборотных средств.

Средние остатки оборотных средств.

Со = (2338,1+ 2489,6)/2=2413,85 тыс.грн.

Определим коэффициент оборачиваемости оборотных средств института за истекший период.

Коб = 3886,6/ 2413,85 = 1,6

Тогда, период оборота равен:

То = 180/ 1,6 = 113 дня.

Такой период оборачиваемости оборотных средств для проектного института данного профиля является вполне нормальной.

Определим оборачиваемость дебиторской задолженности.

Средние остатки дебиторской задолженности составят:

Со =(456,4+ 518,2) / 2= 487,3 тыс.грн.

Коэффициент оборачиваемости:

Код = 3886,6 / 487,3=7,9

Период оборота

То = 180 / 7,9=23 дня

Учитывая, что нормальная длительность документооборота при расчетах составляет 30 дней, можно считать, что оборачиваемость дебиторской задолженности института вполне нормальная и особых тревог, поэтому не может вызывать.

1.1.5 Анализ платежеспособности предприятия

Финансовое положение предприятия определяется степенью финансовой независимости от внешних источников финансирования своей деятельности, способности погашать свои финансовые обязательства в установленные сроки, т.е. платежеспособностью.

Важнейшим показателем, характеризующим финансовое положение предприятия является коэффициент финансовой независимости предприятия. В нашем случае он составляет на начало периода 14 097,5 / 17132,4 = 0,82, на конец анализируемого периода он составил соответственно = 0,79. Так как коэффициент в обоих случаях превышает 0,5, то финансирование деятельности за счет привлеченных средств осуществляется в допустимых пределах.

Для оценки финансового положения используется система абсолютных и относительных показателей, коэффициентов.

Обобщающий показатель платежеспособности - это достаточность источников средств для покрытия долгов.

Для удобства дальнейшего проведения анализа преобразуем баланс предприятия в аналитический баланс (см. таблицу 1.3) Таким образом, получена промежуточная таблица, которая после незначительных преобразований приобретает форму (см. таблицу 1.4) удобную для анализа ликвидности предприятия, то есть возможностей по оплате задолженности.

Собственные оборотные средства определяются по формуле:

СОС = 4 гр.пас. + 3 гр.пас.- 4 гр.акт.,

Подставив соответствующие значения из таблицы 1.3, получим

СОСн = 14097,5 + 0 - 8785,9 = 5311,6 (тыс. грн)

СОСк = 14347,1 + 0 - 8201,8 = 6145,3 (тыс. грн)

Таким образом, в течение отчетного периода сумма оборотных средств института возросла на 833,7 тыс. грн., что в общем свидетельствует также об укреплении финансовой устойчивости хозяйствующего субъекта. Увеличение собственных оборотных средств было профинансировано за счет дополнительного капитала (продажа акций по цене превышающей ее номинал).

Для более точного измерения ликвидности используется система коэффициентов, отражающих соотношение различных статей баланса

(см. таблицу 1.5).

1. Коэффициент общей ликвидности (коэффициента покрытия) Кол определяется соотношением:

(данные таблицы 1.3)

Кол = [(1гр.+2гр.+3гр.) актива] / [ (1гр. + 2гр.) пассива ]

Кол н = (2534,6+456,4+5353,7) / 3034,9 = 2,7

Кол к = (3462,4+518,2+5881,9) / 3719,0 = 2,6

Таблица 1.3 - Аналитический баланс института

Статьи актива баланса |

№№ строк |

Сумма, тыс. грн | Статьи пассива баланса |

№№ строк |

Сумма, тыс. грн | ||

| На начало года | На конец года | На начало года | На конец года | ||||

| I группа – быстрореализуемые активы | 2534,6 | 3462,4 | I группа – пассивы краткосрочные | 0 | 0 | ||

| Касса | 260 | 0,7 | 2,8 | Краткосрочные кредиты | 600 | - | - |

| Расчетный счет | 270 | 33,8 | 587,5 | Краткосрочные займы | 610 | - | - |

| Прочие счета в банке | 280-310 | 2500,1 | 2872,1 | II группа – пассивы средней срочности |

3034,9 | 3719,0 | |

| Краткосрочные финансовые вложения | 250 | - | - | Расчеты и прочие пассивы | 630-740 | 3034,9 | 3719,0 |

| II группа – активы средней реализации | 456,4 | 518,2 | III группа – пассивы долгосрочные | 0 | 0 | ||

| Расчеты с дебиторами | 170-240 | 456,4 | 518,2 | Долгосрочные кредиты | 500 | - | - |

| III группа – медленно реализуемые активы | 5353,7 | 5881,9 | Долгосрочные займы | 510 | - | - | |

| Производственные запасы | 080 | 219,2 | 202,8 | IV группа – постоянные пассивы | 14097,5 | 14347,1 | |

| Незавершенное производство | 110 | 5127,6 | 5665,2 | Уставной фонд | 400 | 1628,7 | 1628,7 |

| Расходы будущих периодов | 120 | - | - | Специальный фонд и целевое финансирование | 420+430+410-300 | 310,8 | 316,9 |

| Готовая продукция и товары | 130-142 | 14,8 | 30,6 | Дополнительный капитал | 405 | 10834,1 | 11368,8 |

| IV группа – труднореализуемые активы | 8785,9 | 8201,8 | Нераспределенная прибыль | 470 | 1323,0 | 1323,0 | |

| Основные средства | 010 | 8783,7 | 8199,7 | Расчеты с участниками | 450 | - | - |

| Нематериальные активы | 020 | 2,2 | 2,1 | Резервы постоянных расходов и платежей | 460 | - | - |

| Оборудование | 035 | - | - | Доходы будущих периодов | 455 | - | - |

Таблица 1.4 - Сводная таблица аналитического баланса

| № группы | Покрытие (актив) | Сумма обязательств (пассив) | Разность | ||||||

| на начало года | на конец года | на начало года | на конец года | Излишек | Недостаток | ||||

| наначало года | на конец года | на начало года |

на конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6(2-4) | 7(3-5) | 8(4-2) | 9(5-3) | |

| I группа | 2534,6 | 3462,4 | - | - | 2534,6 | 3462,4 | - | - | |

| II группа | 456,4 | 518,2 | 3034,9 | 3719,0 | - | - | 2578,5 | 3200,8 | |

| III группа | 5353,7 | 5881,9 | - | - | 5353,7 | 5881,9 | - | - | |

| IV группа | 8785,9 | 8201,8 | 14097,5 | 14347,1 | - | - | 5311,6 | 6145,3 | |

Коэффициент общей ликвидности указывает на ту часть текущих обязательств по кредитам и расчетам, которую можно погасить, мобилизовав все оборотные средства. Нормальным значением показателя считается больше 2,5 (но не меньше единицы). Как видно данный коэффициент превышает рекомендуемый уровень. Однако, тенденция изменения его не может не вызвать определенную тревогу, поскольку его уровень приближается к его граничному уровню, что может существенно дестабилизировать финансовое положение института в будущем.

2. Коэффициент ликвидности (промежуточный коэффициент покрытия) Кл определяется соотношением:

Кл = [(1гр.+2гр) актива ] / [(1гр.+2гр) пассива]

Кл н = (2534,6 + 456,4) / 3034,9 = 0,9

Кл к = (3462,4 + 518,2) / 3719 = 1,0

Данный коэффициент характеризует часть обязательств, которая может быть погашена за счет быстроликвидных активов и мобильной дебиторской задолженности. Нормальное значение коэффициента 0,7 - 0,8. Следовательно, фактическое значение данного коэффициента превышает допустимый его уровень, что свидетельствует о том, что институт может своевременно рассчитаться по своим долгам за счет легко реализуемых активов.

3. Коэффициент абсолютной ликвидности Кал

Кал = 1гр.актива / 1гр.+2гр. пассива.

Кал н = 2534,6 / 3034,9 = 0,8

Кал к = 3462,4 / 3719 = 0,9

Данный коэффициент показывает, какая часть обязательств может быть погашена немедленно денежными средствами, имеющимися в кассе, расчетном счете и пр., то есть за счет быстро ликвидных активов.

Нормативное значение коэффициента 0,2-0,25. Это свидетельствует о достаточно высокой фактической абсолютной ликвидности баланса института. Вместе с тем, это свидетельствует и о том, что институт не использует возможности для дополнительного получения дохода за счет размещения наличности в доходные активы.

4. Соотношение ликвидных и неликвидных средств.

Сл = [(1 гр.+ 2гр.+3 гр) актива]/ 4 гр. актива

Сл н = (2534,6 + 456,4 + 5353,7) / 8785,9 = 0,9

Сл к = (3462,4 + 518,2 + 5881,9)/ 8201,8 = 1,1

Нормальным считается примерное равенство сумм ликвидных и неликвидных средств. В нашем случае это условие выполняется.

5. Соотношение собственных и заемных средств.

Сл =[ (1гр.+ 2гр.+3гр.) пассива ]/ 4 гр. пассива

Этот показатель характеризует, сколько гривен заемных средств привлекалось на каждую гривну собственных средств.

Сл н = 3034,9 / 14097,5 = 0,2

Сл к = 3719,0 / 14347,9 = 0,2

6. Коэффициент ликвидности собственных средств (Км ), определяющий степень мобильности (гибкости) использования собственных средств предприятия.

Км = [(4 гр.+ 3гр.) пассива баланса - 4 гр. актива ]/ [ 4гр. пассива]

Км н = (14097,5 - 8785,9)/ 14097,5= 0,3

Км к = (14347,1 - 8201,8) / 14347,1 = 0,4

7. Соотношение дебиторской и кредиторской задолженности.

Кд.и.к .= 2гр. актива баланса / 2 гр. пассива баланса.

Кд.и.к. н =456,4 / 3034,9 = 0,15

Кд.и.к. к = 518,2 / 3719,0 = 0,13

Как видно к концу года этот показатель на предприятии уменьшился на 0,02. Эти данные свидетельствуют о том, что институт значительную часть своих потребностей в оборотных средствах покрывает за счет кредиторской задолженности. Поскольку же институт не имеет просроченной кредиторской задолженности, то такую политику финансирования оборотных средств можно только одобрить. К тому же нельзя забывать, что последнее не ухудшает финансовую независимость института.

Таблица 1.5 - Показатели ликвидности

| Наименование показателей | На начало года | На конец года | Норма |

| 1. Соотношение ликвидных и неликвидных средств | 0,9 | 1,1 | 1:1 |

| 2. Соотношение собственных и заемных средств | 0,2 | 0,2 | |

| 3. Коэффициент маневренности собственных средств | 0,3 | 0,4 | |

| 4. Соотношение дебиторской и кредиторской задолженности | 0,15 | 0,13 | |

| 5. Коэффициент абсолютной ликвидности | 0,8 | 0,9 | 0,2-0,25 |

| 6. Коэффициент ликвидности (промежуточный коэффициент покрытия) | 0,9 | 1,0 | 0,7 -0,8 |

| 7. Коэффициент общей ликвидности (покрытия) | 2,7 | 2,6 | 2,5 |

Для углубленного анализа определим коэффициент кассовой ликвидности:

Ккл = 1 гр. актива баланса / (1 гр. + 2 гр. + 3 гр.) актива баланса.

Ккл н = 2534,6 /(2534,6 + 456,4 + 5353,7)= 0,31

Ккл к = 3462,4 / (3462,4 + 518,2 + 5881,9)= 0,35

Коэффициент кассовой ликвидности должен быть больше 0,2, то есть деньги должны составлять примерно 20% от общей суммы оборотных средств.

Данный коэффициент увеличился за исследуемый период и удовлетворяет оптимальному значению. То есть предприятие не испытывает затруднения с быстро ликвидными средствами.

Определим коэффициент дебиторской задолженности:

Кдз = 2 гр. актива баланса / (1 гр. + 2гр. + 3 гр.) актива баланса

Кдз н = 456,4 / (2534,6 + 456,4 + 5326,1) = 0,05

Кдз к = 518,2 / (3462,4 + 581,2 + 5846,8) = 0,05

Коэффициент дебиторской задолженности должен быть меньше 0,2. Данный коэффициент дебиторской задолженности не изменился, и остался в пределах нормативного значения.

Другим, не менее важным показателем, чем ликвидность, характеризующим финансовое положение предприятия, является платежеспособность, определяющая уровень покрытия предприятием заемных средств, то есть его способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы.

Этот показатель измеряет финансовый риск, то есть вероятность банкротства.

Для измерения уровня платежеспособности используются:

- коэффициент автономии Ка , определяемый соотношением

Ка = Итог баланса / 4 гр. актива баланса.

Ка н = 17132,4 / 8785,9 = 2

Ка к = 18066,1 / 8201,8 = 2,2

Нормальное значение коэффициента больше 2, т.е. предприятие является платежеспособным.

1.2 Анализ прибыли

1.2.1 Анализ балансовой прибыли

Данный анализ проведем на основе информации формы бухгалтерской отчетности №2 "Отчет о финансовых результатах и их использовании "

Балансовая прибыль состоит из следующих составляющих:

- прибыль от реализации;

- прибыль от прочей реализации;

- результаты от внереализационных операций.

Анализ балансовой прибыли проведем на основе данных таблицы 1.6

Таблица 1.6 - Финансовые результаты работы института

| Показатели | 1996 г. | 1997 г. | Отклонение | ||

| Факт. | В ценах 1996 | Абсолют. | Отн. % | ||

| Прибыль от реализации | 1126,4 | 765 | 718 | -408,4 | -36% |

| Прибыль от прочей реализации | 3,08 | - | - | - 3,08 | |

| Внереализационные результаты | 36,68 | 0,9 | 0,8 | -35,88 | -97% |

| Балансовая прибыль | 1166,2 | 766 | 719 | -447,2 | -38% |

Как видно из таблицы 1.6 фактическая балансовая прибыль 1997 года в фактических ценах 1996 года меньше балансовой прибыли 1996 года на 447,2 тыс.грн., что составляет 38%

Прибыль от реализации за отчетный период в ценах 1996 года уменьшилась по сравнению с предыдущим периодом на 408,4 тыс.грн.,

что составило 36%

Прибыли от прочей реализации в исследуемый период не было

Также видно, что статья "внериализационные результаты" в 1997 году представляет собой прибыль 0,9 тыс. грн. За предыдущий период данная статья составила 36,68 тыс. грн. Это свидетельствует, что в 1996 году внериализационные операции принесли предприятию на 35,78 тыс. грн. больше чем в 1997 году, что составило 97,5 %.

В целом складывается неблагоприятная картина о работе ОАО " ЮжНИИгипрогаз" за 1997 год.

1.2.2 Анализ прибыли от реализации

Прибыль от реализации услуг представляет собой разницу между выручкой от реализации и затратами на реализацию и выполнение услуг.

Для анализа прибыли от реализации составим таблицу 1.7

Таблица 1.7 - Данные для анализа прибыли от реализации, тыс. грн.

| Показатели | 1996 г. | 1997 г. в ценах 1996 г. | 1997 г. |

| Выручка от реализации | 3003 | 3649,3 | 3886,6 |

| Полная себестоимость | 1701 | 3186,8 | 3394 |

| Прибыль от реализации | 1126,4 | 718 | 765 |

Определим влияние факторов.

1. Влияние изменения объема реализации определим корректировкой базовой прибыли на степень перевыполнения (недовыполнения) объема реализации.

П1 = Прибыль от реализации ∙ а,

где а - прирост объема реализации.

П1 = 718 ∙(- 0,29) = -208,22 тыс. грн.

2. Определим влияние изменения цен на реализацию. Для этого сравним объем реализации фактический с объемом реализации 1997 года в ценах 1996 года

П2 = 765,1 - 718,4 = 46,7 тыс. грн.

То есть в результате роста цен прибыль возросла на 46,7 тыс. грн.

3. Определим влияние структурных сдвигов в составе выполняемых услуг. Для этого необходимо из прибыли фактической в ценах 1996 года вычесть прибыль 1996 года, скорректированную на коэффициент выполнения объема реализации по сравнению с 1996 годом.

П3 = 1126,4 - (1126,4 ∙ 1,29)= - 326,6 тыс. грн.

4. Влияние себестоимости на прибыль. Сравним фактическую себестоимость с себестоимостью фактической реализации в ценах 1996 года.

П4 = 3094,5 - (3094,5 / 1,065) = 188,9 тыс. грн.

Как видно, прибыль увеличилась на 188,9 тыс. грн.

Итак, совокупное влияние всех факторов составляет:

- 208,22 + 46,7 - 326,6 + 188,9 = - 299,22

То есть равно абсолютному значению отклонения. Но изменение себестоимости выполняемых работ и цены произошло в результате инфляционных процессов.

1.2.3 Анализ эффективности использования средств.

Рентабельность характеризует относительную прибыльность предприятия (прибыль на 1 грн.).

Рентабельность производства определяется по формуле:

R = Пб / [Cоф + Снос ] ∙ 100,%

где Пб - балансовая прибыль, тыс грн.

Соф - стоимость основных фондов, тыс. грн

Снос - стоимость нормируемых оборотных средств, тыс. грн

R= 765,1 / (24031,6 + 5881,9) ∙ 100 = 2,5%

Рентабельность работ определяется по формуле:

R = (Пр / С) ∙ 100%

где Пр - прибыль от реализации, тыс. грн.

С - себестоимость работ, тыс. грн.

При выборе делового партнерства для характеристики прибыльности предприятия применяют различные показатели.

Коэффициент кумулятивной прибыльности, который определяется по формуле:

Кп = Пб / Вб ∙ 100,%

где Вб - совокупные активы, тыс. грн.

Кп = 765,1 / 18066,1 ∙ 100 =4,2 %

Данный коэффициент характеризует отдачу активов предприятия.

Эффективность уставного фонда определяется по формуле:

Эуф = Пб / Уф ∙ 100,%

где Уф - уставной фонд предприятия, тыс. грн.

Эуф = 765,1 / 1628,7 ∙ 100 = 47 %

Эффективность собственного капитала определяется по формуле:

Эск = Пб / Сср ∙ 100,%

где Сср - собственные средства предприятия, тыс. грн.

Эск = 765,1/ 14347,1 ∙ 100 = 5,3 %

Показатель рентабельности реализации определяется по формуле:

Кр.реал. = Пр / Ор ∙ 100,%

где Ор - объем реализации, тыс.грн

Кр.реал = 765,1/ 3886,6 ∙ 100 = 19,6 %

Показатели рентабельности реализации, эффективности собственного капитала и кумулятивной прибыльности тесно связаны.

Таким образом, несмотря на то, что институт обладает довольно стабильной финансовой устойчивостью и стабильностью, финансовые результаты его работы явно неудовлетворительные. Это в основном связано с падением объема проектных работ в связи с кризисными явлениями в экономике стран предприятия которых являются заказчиками работ института. Поэтому даже при существенном снижении себестоимости работ финансовые результаты работы института по сравнению с предыдущим годом ухудшились. Очевидно, в этих условиях институт должен расширить номенклатуру проектных работ, чтобы увеличить их объемы.

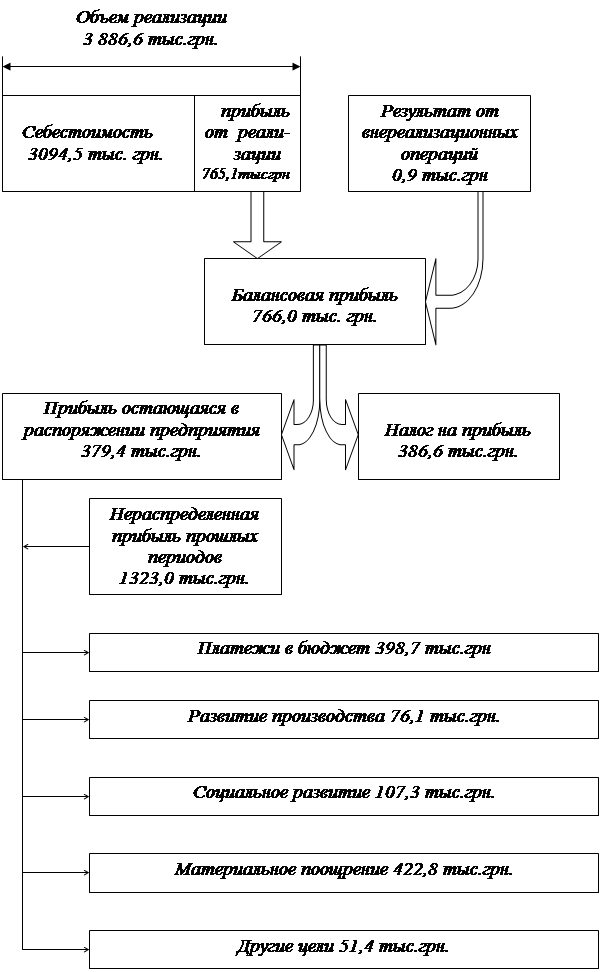

1.3 Анализ распределения прибыли

Как видно на рисунке 1.1 объем реализации равен 3886,6 тыс.грн. Из них себестоимость составляет 3094,5 тыс.грн. и прибыль от реализации 765,1 тыс.грн. Балансовая прибыль с учетом результата внереализационных операций равна 766 тыс.грн. 386,6 тыс.грн. из этой суммы направлено в бюджет в виде

Рисунок 1.1 – Схема распределения прибыли в 1997 году

налога на прибыль, а оставшиеся средства в размере 379,4 тыс.грн. представляют собой прибыль оставшуюся в распоряжении предприятия.

Эта прибыль и прибыль нераспределенная из прошлых периодов направляется на:

- Платежи в бюджет – 398,7 тыс. грн.

- Развитие производства – 46,1 тыс. грн.

- Социальное развитие – 107,3 тыс. грн.

- Материальное поощрение – 422,8 тыс. грн.

- Другие цели – 51,4 тыс. грн.

Вывод

Анализ хозяйственной деятельности института позволяет сделать следующие выводы:

Институт ЮжНИИгипрогаз является акционерным обществом открытого типа уставный фонд которого сформирован за счет выпуска акций суммарной номинальной стоимостью 1628,7 тыс. грн.;

Институт специализируется на выполнении проектов для предприятий нефтегазового комплекса Украины, России и других стран СНГ. Такая специализация института, в условиях кризисных явлений в странах заказчицах является основным фактором падения объемов проектных работ, падения прибыли и рентабельности производства;

Положительным в деятельности института является то, что в сложных экономических условиях его коллектив обеспечил достаточно стабильную финансовую устойчивость, независимость и ликвидность. Обеспечил снижение себестоимости проектных работ;

В то же время, падение объемов проектных работ обусловило ухудшение финансовых результатов его работы. В этой связи коллективу института следует рекомендовать расширить свою специализацию за счет расширения номенклатуры проектных работ и за счет этого увеличить объемы работ.

2 РАЗРАБОТКА МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА ОАО “ИНСТИТУТ ЮЖНИИГИПРОГАЗ” В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ2.1 Анализ действующей системы оплаты труда ОАО “Институт ЮжНИИгипрогаз”2.1.1 Общее положение об организации оплаты трудаВ соответствии с законом Украины “Об оплате труда ” (статьи 8-13) государство регулирует оплату труда работников предприятий всех форм собственности и хозяйствования путем установления: · размера минимальной заработной платы, · других государственных норм и гарантий, · условий и размеров оплаты труда: · работников учреждений и организаций, финансируемых из бюджета, · руководителей государственных предприятий, · а также путем налогообложения доходов работников. К другим государственным нормам и гарантиям, регулируемым государством, относятся: нормы оплаты за работу в сверхурочное время, в праздничные, нерабочие и выходные дни, в ночное время, за время простоя, имевшего место не по вине работника, при изготовлении продукции, оказавшейся браком не по вине работника; работников моложе восемнадцати лет, при сокращенной продолжительности их ежедневной работы и т. п., оплата ежегодных отпусков; за время исполнения государственных обязанностей; для направляемых на повышение квалификации, на обследование в медицинское учреждение; для переведенных по состоянию здоровья на более легкую |

||||||||||

| Лист | № документа | Подп. | Дата | |||||||

| Разраб. | Мирошниченко В.А. | Лит. | Лист | |||||||

| Провер. | Манеров Г.Н. | 27 | ||||||||

| Н.контр. | Манеров Г.Н. | |||||||||

| Утв. | Кривоберец Б.И. | |||||||||

нижеоплачиваемую работу; переведенных временно на другую работу в связи с производственной необходимостью; для беременных женщин и женщин, имеющих детей в возрасте до трех лет, переведенных на более легкую работу; при разных формах производственного обучения, переквалификации или обучения другим специальностям; для доноров и т. п., гарантии и компенсации работникам при переезде на работу в другую местность, служебных командировках, работе в полевых условиях и т.п.

Указанные нормы и гарантии устанавливаются Кодексом законов о труде Украины и иными актами законодательства Украины.

В соответствии со статьей 15 вышеуказанного закона институту предоставлено право самостоятельно в коллективном договоре, с соблюдением норм и гарантий, предусмотренных законодательством, генеральным, отраслевыми и региональным соглашениями, устанавливать:

· формы и системы оплаты труда,

· нормы труда,

· расценки,

· тарифные сетки,

· схемы должностных окладов,

· условия введения и размеры надбавок, доплат, премий, вознаграждений и иных поощрительных, компенсационных и гарантийных выплат работникам института.

В случае, когда коллективный договор не заключен, правление ОАО обязано согласовать эти вопросы с профсоюзным органом, который представляет интересы большинства работников.

Конкретные размеры тарифных ставок (окладов) и сдельных расценок рабочим, должностных окладов служащим, а также надбавок, доплат, премий и вознаграждений устанавливаются приказами председателя правления с учетом вышеуказанных требований, предусмотренных частью первой настоящего пункта.

На основании вышеизложенного в институте введены следующие основные положения по оплате труда:

Всем подразделениям института, заработная плата которых относится на себестоимость работ (весь списочный состав института за исключением работников пансионатов и медслужбы), устанавливаются нормативы образования авансового фонда оплаты труда от выполненного собственными силами подразделением (институтом) объема работ[2] .

Начиная с 01.05.97г., расходование 70% ФОТ [3] , образованного по нормативу после введения в действие настоящего Положения, и имеющейся на момент его введения экономии осуществляется подразделениями самостоятельно на:

· установление должностных окладов, в пределах утвержденных в институте сеток. Сетки должностных окладов утверждаются председателем правления по согласованию с профкомом института. Должностные оклады руководителям института, включая руководителей подразделений и главным инженерам проектов, устанавливаются председателем правления, а другим работникам - председателем, по представлению руководителей соответствующих подразделений.

По предложениям руководителей подразделений, работникам, выезжающим для проведения авторского надзора и участия в полевых изысканиях, могут устанавливаться, на время проведения работ, повышенные должностные оклады в пределах сетки, утвержденной для должности, занятой работником;

· надбавок и доплат к ним, в соответствии с действующим Положением. Общий размер указанных надбавок и доплат, устанавливаемых за счет ФОТ подразделения не может превышать 50% суммы должностных окладов этого подразделения;

· оплату ежегодных отпусков, в части образованной от выплат, относящихся на себестоимость продукции, льготных часов подростков, перерывов в работе кормящих матерей, а также времени, связанного с выполнением государственных обязанностей;

· единовременного вознаграждения за выслугу лет;

· оплату учебных отпусков и других выплат, входящие в состав расходов на оплату труда, относимых на себестоимость продукции, за исключением выплат по районным коэффициентам и надбавок за непрерывный стаж работы в условиях Крайнего Севера и местностях, приравненных к ним. Выплаты по районным коэффициентам в нормируемый ФОТ подразделений не входят и производятся конкретным работникам в порядке, предусмотренном законодательством за счет средств института.

В случае если ФОТ подразделения, образованный по нормативу, недостаточен для выплаты установленных должностных окладов, работникам такого подразделения заработная плата в течение 2-х месяцев выплачивается в кредит в пределах должностных окладов работников за фактически отработанное ими время за счет заработанных средств другими подразделениями института. В этом случае, выплата работникам подразделения ранее установленных надбавок и доплат прекращается. Если по истечению указанного срока выданный кредит возвращен не будет, председатель правления, в зависимости от конкретной ситуации, решает вопрос о замене руководителя такого подразделения, сокращения его численности, структурном преобразовании, полной ликвидации подразделения и т.д.

Начиная с 01.05.97г., в счет оставшихся 30% ФОТ3 работникам подразделений начисляются премии за выполнение производственных заданий. Указанные премии, предельный размер которых для отдельного работника не ограничен, начисляются по объектам, оплата по которым фактически поступила на счет института.

Все прочие средства, направляемые на поощрение работников, источником которых является средства института и сторонних организаций, расходуются в соответствии с утвержденными Положениями на:

· вознаграждение за поиск и оформление договоров (только после оплаты договора заказчиком);

· вознаграждение за брокерские услуги (только после поступления средств на счет института);

· оказание материальной помощи на оздоровление и лечение;

· премирование работников пансионатов и мед службы, а также работников сторонних организаций, обслуживающих работников института;

· единовременное поощрение работников, особо отличившихся при выполнении научно-технической продукции и за другие достижения в работе;

· установление социальных и других льгот работникам института.

Описанные ниже и действующие в институте Положения о вознаграждениях, премировании и поощрениях применяются в части, не противоречащей настоящим Основным положениям.

В систему премирования ОАО входят следующие виды премий, поощрений и вознаграждений (далее - премии):

- премия за производственные результаты (выполнение и перевыполнение производственных заданий);

- единовременное поощрение за выполнение особо важных производственных заданий;

- премия за введение в срок или досрочно производственных мощностей и объектов строительства;

- премия за улучшение конечных результатов хозяйственной деятельности;

- единовременное поощрение работников к юбилейным датам;

- единовременное вознаграждение за выслугу лет;

- вознаграждение за непрерывный стаж работы;

- вознаграждение по итогам года.

Кроме того, могут выплачиваться другие виды премий, предусмотренные действующим законодательством. Их выплата, а также распределения всех вышеперечисленных премий с отступлениями от требований настоящего Положения, может производиться только в случае утверждения в установленном порядке дополнения к данному Положению, либо по согласованию, в каждом конкретном случае, распределения премии профкомом.

Премии начисляются работникам, состоявшим в списочном составе ОАО на дату установления показателя, за который они выплачиваются, и поступления средств на счет ОАО.

Работникам, проработавшим неполный отчетный период в связи с призывом на воинскую службу, переводом на другую работу на выборную должность в профсоюзные организации или законодательные органы власти, поступлением в учебное заведение, уходом на пенсию, уволенным в связи с реорганизацией (сокращением штатов) и по другим уважительным причинам, выплата премий производится за фактически отработанное время.

Работникам, уволенным в отчетном периоде по собственному желанию и по другим неуважительным причинам, премии за фактически отработанное время не начисляются.

Премии конкретным работникам ОАО максимальными размерами не ограничиваются.

Размер премий может быть уменьшен коллективам подразделений при невыполнении ими показателей премирования. Основными показателями премирования для любого подразделения ОАО являются выполнение договорных сроков разработки научно-технической продукции и других договорных обязательств ОАО, качество выполненных работ (наличие рекламаций), качественное выполнение функций, предусмотренных утвержденным положением о подразделении. При отсутствии положения премии подразделению не начисляются.

Работник, в случае недобросовестного выполнения обязанностей, предусмотренных действующей должностной инструкцией, допустивший прогул (в том числе отсутствие на работе более 3-х часов в течение рабочего дня), или появление на работе в нетрезвом состоянии, или хулиганские действия, или мелкое хищение имущества ОАО, может быть лишен премии полностью или частично. Лишение работника премии полностью или частично по указанным причинам оформляется приказом по ОАО с обязательным указанием причин и производится в тот период, в который совершены или выявлены эти факты.

За председателем правления резервируется право на основе общей оценки работы того или иного лица, качества его работы и личного вклада в общие результаты, без применения каких-либо заранее определенных показателей, повысить или понизить размер премии, но не более чем на 25%.

2.1.2 Особенности начисления и выплат отдельных видов премий

а) Премии за производственные результаты (выполнение и перевыполнение производственных заданий).

Определение сумм премий производственным подразделениям выполняется в пределах и за счет ФОТ подразделений, определенного по действующему нормативу от 50% объемов, выполненных этими подразделениями после 01.12.95г. и подтвержденных ГИПом (руководителем научно-исследовательской темы, управляющим проектом) (далее - ГИПы), при условии поступления на расчетный счет ОАО средств от заказчиков за реализованную продукцию по конкретным договорам и этапам договоров. В случае поступления средств через РАО “ Газпром ” или в счет погашения задолженности Украины за поставки газа через украинские организации, распределение выполняется после уточнения порядка погашения задолженности с заказчиками.

С целью определения размера премии, средства, поступившие на счет ОАО в иностранной валюте, пересчитываются в карбованцы по текущему курсу Национального банка Украины на день зачисления этих средств.

Определение сумм премий содействующим подразделениям производится исходя из суммы премии, причитающейся за отчетный период всем производственным подразделениям, пропорционально отношению фондов заработной платы без вакансий всех содействующих и производственных подразделений в отчетном периоде.

В пределах сумм премий подразделению руководитель подразделения представляет Председателю правления по согласованию с профбюро свои предложения по премированию работников подразделения. При разработке своих предложений руководитель подразделения учитывает трудовой вклад каждого работника в работу данного подразделения (т.е. квалификацию, должностной оклад, фактически отработанное время, качество работы, оперативность выполнения производственных заданий и т.д.) в отчетном периоде (за 3 календарных месяца до поступления средств на счет ОАО).

Размер премии руководителям подразделений устанавливается, как правило, на уровне основных исполнителей соответствующих подразделений (в %% к должностному окладу).

Размер премии председателю правления, главному инженеру и их заместителям устанавливается, как правило, на уровне среднего размера премии (в %% к должностному окладу) руководителей премируемых производственных подразделений.

Размер премии помощников председателя и юрисконсульта устанавливается, как правило, на уровне среднего размера премии (в %% к должностному окладу) руководителей способствующих подразделений.

Размер премии работников ОАО, не входящих в какое-либо подразделение, а также работников, занятых обслуживанием работников ОАО и не состоящих в списочном составе ОАО, устанавливается, как правило, на уровне среднего размера премии способствующих подразделений.

б ) Премии за выполнение особо важных производственных заданий.

Премирование может производиться за качественное выполнение авторского надзора за строительством, сокращение объема и сроков разработки научно-технической продукции, новых нормативных документов, а также за выполнение других работ, важность которых определяется необходимостью их оперативного выполнения. Размер премии в этих случаях устанавливается по представлению руководителей подразделений в зависимости от объема и сложности работ, выполняемых каждым работником, а также в зависимости от степени его участия в успешном и качественном их выполнении.

Кроме того, премии за выполнение особо важных производственных заданий по представлению главных инженеров проекта (руководителей научно-исследовательских работ, управляющих проектом), согласованным с ППО, начисляются также за поиск и заключение договоров работникам ОАО (одному или группе), принявшим непосредственное участие в поиске, обосновании договорной цены, заключении с заказчиком конкретного договора и его оплате.

По договорам на выполнение ПИР указанная премия начисляется при условии превышения договорной цены относительно базисной, исчисленной по СЦПИРам, в 32200 и более раз. При заключении договора в валюте других государств превышение договорной цены относительно базисной исчисляется с учетом действовавшего на момент оформления договора курса Национального банка Украины. При продолжении инфляции минимально-допустимый размер коэффициента превышения договорной цены относительно базисной, исчисленной по СЦПИРам, может изменяться распоряжением по ОАО.

Общая сумма премии определяется в размере до 0,25% от объема работ, выполняемых собственными силами. В случае заключения договора по решению вышестоящей для ОАО и заказчика инстанции, сумма премии определяется в размере до 0,25 % от разницы между объемом работ, выполнение которого собственными силами предусматривается договором в текущем году и базисной ценой этого объема, исчисленной по СЦПИРам с учетом минимально-допустимого повышающего коэффициента.

Указанная премия выплачивается только после поступления средств на счет ОАО по конкретным договорам. В случаях поступления средств в виде аванса или частичной оплаты отдельных этапов по договору премия выплачивается пропорционально размеру поступивших средств.

Начисление премии по договорам, переоформленным на 1996 и последующие годы с повышением договорной цены, производится с учетом ранее выплаченного вознаграждения.

в) Премии за введение в действие в срок или досрочно производственных мощностей и объектов строительства.

Распределение премии между подразделениями осуществляется ГИПом по согласованию со всеми руководителями подразделений - участников и ППО после поступления средств на счет ОАО. В случае разногласий между ГИПом и руководителем подразделения окончательное распределение премии устанавливается председателем правления ОАО.

Из средств, поступивших на премирование, исключаются средства перечисляемые ОАО в бюджет в виде налогов и отчислений (НДС и т.д.) в соответствии с нормативными документами действующими на момент зачисления средств на счет ОАО. Из оставшихся средств резервируется 8% на оплату работникам отпускных.

Из суммы премии, направленной на премирование подразделений, выделяются:

· 80% - на премирование производственных подразделений, принимавших непосредственное участие в разработке проектной документации;

· 20% - на премирование содействующих подразделений.

Из суммы премии, направленной на премирование подразделений, принимавших непосредственное участие в разработке проектной документации, резервируются суммы:

· на премирование ГИПов, их заместителей и начальников производственных подразделений - до 15%;

· на премирование работников автогаража, принимавших непосредственное участие в полевых работах - до 1%;

· оставшаяся сумма премии распределяется между подразделениями, принимавшими участие в разработке научно-технической продукции в зависимости от конкретного вклада этих подразделений в осуществлении ввода объекта с учетом фактически выполненного объема работ.

Размер премии ГИПам и их заместителям устанавливается на уровне размера премии основных исполнителей производственного отдела ведущего по премируемой работе (в %% к должностным окладам).

Размер премии руководителям производственных подразделений устанавливается на уровне (в %% к должностному окладу) основных исполнителей соответствующего подразделения.

Средства, направленные на премирование отделов и подразделений, способствующих своевременному обеспечению объекта документацией, распределяется между ними пропорционально фонду зарплаты по штатному расписанию без вакансий на момент поступления средств на счет ОАО с правом Председателя правления дифференцирования коэффициента качества их работы в пределах 1,0 - 1,25.

Размер премии руководителям способствующих подразделений или отдельных работников, не входящих в состав подразделений, устанавливается на уровне среднего размера премии (в %% к должностному окладу) соответствующего подразделения или всего способствующего персонала.

При поступлении средств в небольшом размере (до 100 необлагаемых подоходным налогом минимумов) председатель правления имеет право направить всю или большую часть суммы премии на премирование работников, принимавших непосредственное участие в разработке рабочей документации.

г) Премии за улучшение конечных результатов хозяйственной деятельности.

Начисляются за счет экономии средств по договору, которая определяется как разность между договорной ценой и затратами на производство научно-технической продукции субподрядными организациями. Премия выплачивается ГИПам, их заместителям, руководителям научно-исследовательских работ и управляющим проектами в размере до 10% от суммы экономии. Другим работникам ОАО указанная премия может быть начислена по представлению ГИПов (руководителей научно-исследовательских работ, управляющих проектами).

д) Единовременное поощрение работников к юбилейным датам осуществляется за многолетний и добросовестный труд для всех работников ОАО (женщин - при достижении возраста 55 лет, мужчин - 60 лет) в размере не менее текущего должностного оклада работника.

ж) Единовременное вознаграждение за выслугу лет осуществляется в соответствии с нормативными документами, разработанными в соответствии с постановлением Совета Министров бывшего СССР от 24.01.85г. № 88.

з) Вознаграждение за непрерывный стаж работы начисляется работникам, профессии и должности которых не включены в Перечень профессий и должностей, дающих право на получение единовременного вознаграждения за выслугу лет. Выплата вознаграждения осуществляется в соответствии с Положением о выплате вознаграждения за непрерывный стаж работы в институте "ЮжНИИгипрогаз", утвержденного по согласованию с профкомом и СТК института 23.11.89г с учетом изменений, внесенных по согласованию с профкомом и СТК приказом от 30.12.92г. № 480.

и) Вознаграждение по итогам года осуществляется в соответствии с Положением о выплате вознаграждения по итогам года, утвержденного по согласованию с профкомом 12.05.89г.

2.1.3 Формирование фонда оплаты труда работников ОАО “Институт ЮжНИИгипрогаз”

В соответствии с действующим в Украине законодательством предприятия самостоятельно устанавливают фонд оплаты труда без вмешательства государственных органов. Но на практике с началом рыночных преобразований в Украине уже неоднократно предпринимались попытки увязать фонд оплаты труда или фонд потребления с результатами производства. Это связано с тем, что после принятия Закона Украины "О предприятиях в Украине" в марте 1991 года в экономике Украины появились негативные тенденции, которые выражались в бурном росте цен на потребительском рынке, хаотичном возрастании номинальной заработной платы, всеобщем падении объемов производства и особенно производства потребительских товаров. Поэтому происходило обесценение действовавшей в то время валюты и соответственно вкладов населения, а также обнищание части населения, занятой в отраслях, где по тем или иным причинам сдерживался рост цен; резко снизился жизненный уровень неработающей части населения.

В апреле 1992 г. Верховным Советом Украины было принято постановление о регулировании расходов на оплату труда, которое предусматривало увязку роста расходов на оплату труда с ростом (снижением) объемов производства. Затем по этому вопросу принимались постановления Правительства, отменялось и вновь вводилось положение о регулировании общих расходов на оплату труда, но коренного перелома в улучшении соотношения между ростом этих расходов и объемов производства достигнуто не было.

Надо полагать, что государство и далее будет предпринимать усилия по оптимизации соотношения показателей производства и потребления на предприятиях всех форм собственности. В этой связи и руководящие органы предприятий, и их коллективы в целом заинтересованы во внедрении на своих предприятиях таких вариантов формирования фондов оплаты труда работников структурных подразделений, которые позволяют обеспечить рост количественных показателей хозяйственной деятельности и избегать на этой основе потерь от используемых государством соответствующих штрафных санкций.

Средства на оплату труда работников подразделений можно формировать несколькими способами, используемыми как в отдельности, так и в сочетании друг с другом:

— на основе экономических нормативов, устанавливаемых подразделениям для образования фонда оплаты труда или распределения хозрасчетного дохода (чистого дохода);

— посредством распределения фондов, образованных для предприятия на основе коэффициентов трудового вклада подразделений в конечный результат деятельности;

— прямым счетом по нормативам трудоемкости и средней заработной платы;

— в том же порядке, что и для всего предприятия (для производственных единиц).

На выбор механизма внутрипроизводственного регулирования фондов оплаты труда решающее влияние оказывают следующие факторы:

— степень проникновения стоимостных опенок в механизм внутрипроизводственных отношений на предприятии. (Как правило, весь набор стоимостных показателей, необходимых в условиях рыночной экономики, действует только на уровне предприятия. Чем ниже находится подразделение в иерархической системе организации и управления производством, тем, как обычно, меньше в него проникают стоимостные показатели и характеристики);

— принятый на предприятии порядок увязки средств на оплату труда с результатами хозяйственной деятельности (соответствие средств и результатов, определяемых на уровне предприятия, суммам, выделенным в распоряжение подразделений, и результатам их деятельности должно быть основной целью внутрипроизводственного регулирования фондов оплаты труда);

— степень самостоятельности подразделений в решении вопросов оплаты труда и стимулирования работников, допускаемая системой организации труда и производства на предприятии (механизм формирования средств на оплату труда в подразделениях, не имеющих прав на разработку систем оплаты труда, должен быть совсем иным, чем в коллективах, которые полностью самостоятельны в выборе форм и систем заработной платы).

В случаях формирования фондов оплаты труда на основе экономических нормативов и остаточным методом средства на оплату каждого подразделения образуются независимо от результатов работы других подразделений и всего предприятия. Согласование промежуточных результатов деятельности подразделений и конечных результатов предприятия должно обеспечиваться системой показателей, принятых для оценки деятельности структурных подразделений, методологией их планирования и учета. Совпадение же фондов, начисленных внутрипроизводственным подразделениям с аналогичным фондом предприятия следует обеспечивать обоснованностью и жесткостью нормативов, а также наличием средств, которые могут быть использованы в качестве резерва.

При формировании средств на оплату труда работников подразделений посредством распределения фондов, начисленных предприятию на основе коэффициентов трудового вклада подразделений в конечный результат деятельности, решающее влияние на их размер могут оказывать результаты работы других структурных подразделений и предприятия в целом.

В случае образования фонда оплаты труда прямым счетом тождества суммы средств предприятия и производственных подразделений можно достичь путем использования системы коэффициентов корректировки плановых фондов на перевыполнение установленных показателей.

Фонд оплаты труда работников структурных подразделений целесообразно формировать в случае использования для оценки деятельности одного показателя, например, объема продукции в принятых единицах измерения или чистого валового дохода.

Если для оценки деятельности подразделений необходимо использовать несколько показателей, характеризующих как объем выпускаемой продукции, так и эффективность их работы (например, чистый доход, рентабельность и т.д.), следует образовывать фонд основной заработной платы (в зависимости от выполнения объемного показателя) и дополнительный фонд заработной платы (в соответствии с уровнем качественных показателей деятельности).

Наличие внутрипроизводственных цен является непременным условием и важнейшей предпосылкой для механизма формирования фондов оплаты труда подразделений предприятия. Возможны два принципиально различных подхода к использованию внутрипроизводственных цен для формирования фондов оплаты труда работников подразделений.

Первый — основан на непосредственном использовании цен, действующих на уровне предприятия, или различных вариантах применения расчетных цен, базирующихся в своей основе на стоимости реализации готовой продукции (или оптовых ценах предприятия). Эти цены, как правило, отличаются различным уровнем рентабельности и поэтому при их применении чаще всего необходимо разрабатывать специальный механизм изъятия необоснованного дохода. Это достигается, в частности, через механизм применения дифференцированных нормативов отчислений в фонд оплаты труда с гривны валового (чистого) дохода или посредством дифференцированных нормативов отчислений предприятию из дохода внутрипроизводственного подразделения.

Второй подход основан на применении расчетных цен, в основе которых лежит использование нормативной (плановой) себестоимости и расчетного дохода (т.е. чистого дохода, необходимого подразделению для его хозрасчетной деятельности). При этом в состав цены на продукцию могут включаться как собстве нные затраты производственной единицы, цеха и т.д. на выпуск соответствующей продукции, так и затраты других основных и вспомогательных подразделений, учитываемые системой оперативного и бухгалтерского учета.

Если в каких-либо случаях признается нецелесообразным использование в системе внутрипроизводственных отношений расчетного дохода подразделений, то внутрипроизводственная цена может быть ограничена рамками нормативной себестоимости продукции.

Фонды оплаты труда подразделений предприятия формируются независимо от численности работников, участвующих в производстве продукции или выполнения задания. Переход к формированию фондов оплаты труда по подразделениям целесообразно сочетать с предоставлением трудовым коллект ивам права самостоятельно решать вопросы установления надбавок рабочим за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и выполнение установленного объема работ меньшей численностью, а специалистам — за высокие достижения в труде и выполнение особо о тветственных заданий.

При разработке механизма формирования фонда оплаты труда необходимо иметь в виду, что направления его использования в производственных единицах, как правило, должны совпадать с направлениями использования данного фонда предприятия в целом.

Направления использования фонда оплаты труда цехов в большинстве случаев не д олжны совпадать с направлениями использования данного фонда предприятия.

В фонд оплаты труда работников цехов целесообразно включать только выплаты, изменяющиеся под влиянием трудового вклада работников соответствующего подразделения. Наиболее типичными видами таких выплат являются: оплата по сдельным расценкам, повременная оплата по тарифным ставкам (окладам), премии рабочим, специалистам и руководителям за основные результаты деятельности, доплаты за работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания и выполнение установленного объема работ меньшей численностью, за профессиональное мастерство рабочих и высокие достижения в труде специалистов и другие, установленные законодательством, надбавки и доплаты. Средства целевого назначения по специальным системам премирования могут быть включены в систему формирования фонда оплаты труда работников тех производственных единиц и цехов основного производства, которые непосредственно выпускают соответственную продукцию.

Другие выплаты целесообразно включать в систему формирования фонда оплаты труда подразделений предприятия. Их можно осуществлять за счет централизованно используемой части фонда оплаты труда предприятия.

Сверх фонда оплаты труда подразделений (особенно на средних и мелких предприятиях) могут выплачиваться суммы вознаграждения по итогам деятельности предприятия за год, оплачиваться отпуска, производиться другие выплаты, исчисляемые исходя из среднего заработка.

В хозяйственной практике внутрипроизводственных подразделений регулирование размеров фонда оплаты труда может осуществляться на основе:

— нормативного соотношения темпов прироста заработной платы и производительности труда;

— нормативного соотношения темпов прироста фонда оплаты труда и чистого дохода.

Использование того или иного подхода для регулирования средств на оплату труда определяется, прежде всего, применением метода формирования средств на опл ату труда работников структурных подразделений. В условиях образования фондов оплаты труда прямым счетом, исходя из средней заработной платы и численности работников, целесообразно использовать нормативное соотношение темпов прироста заработной платы и производительности труда. При формировании фондов оплаты труда по нормативам к хозрасчетному доходу следует пользоваться нормативным соотношением темпов прироста фонда оплаты труда и хозрасчетного дохода. В то же время при обоих методах можно применять и регулирующий налог на прирост фонда оплаты труда (фонда потребления).

Фонд оплаты труда в подразделениях предприятия наиболее целесообразно формировать в тех случаях, когда конечные результаты деятельности достаточно полно характеризуются одним из обобщающих объемных показателей (например, объем переданной другим подразделениям или на склад предприятия (реализованной) продукции, объем валового или хозрасчетного дохода). При этом фонд оплаты труда, как правило, должен выступать как часть хозрасчетного дохода коллектива структ урного подразделения. Особенно это необходимо для производств или цехов, которые вступили в арендные отношения с предприятием.

Хозрасчетный доход структурного подразделения определяется путем вычитания из объема переданной другим подразделениям (реализованной) продукции материальных и приравненных к ним затрат и платежей предприятию из чистого дохода подразделения в установленных размерах отчислений. Они направлены для осуществления налоговых платежей, для содержания служб аппарата управления предприятия, образования необходимых централизованных фондов (как правило, в случае применения внутри предприятия оптовых цен), фиксированного платежа, платы за фонды, трудовые или другие ресурсы, если они предусмотрены системой внутрипроизводственных отношений, уплаты процентов за кредит. В хозрасчетный доход включается сальдо внереализационных доходов (расходов), потерь и убытков (штрафов).

Определенные особенности имеет формирование хозрасчетного дохода в арендных подразделениях в зависимости от порядка определения арендной платы. В том случае, когда через арендную плату изымаются все средства, которые необходимы предприятию для обеспечения налоговых платежей и функционирования его как целостного организма, то есть когда подразделению оставляют только то, что полностью обеспечивает его хозрасчетную деятельность, хозрасчетный доход может образовываться как разница между валовым доходом (объем реализованной продукции минус материальные и приравненные к ним затраты) и арендной платы.

Если арендная плата не предусматривает изъятия всего, что необходимо предприятию, а предполагается действие наряду с арендной платой также и других выплат из дохода подразделения, то хозрасчетный доход подразделения образуется путем уменьшения валового дохода на все виды платежей из него, включая и арендную плату.

При формировании внутрипроизводственных цен на базе нормативов затрат иногда бывают большие превышения нормативными показателями фактических затрат вследствие недостаточной обоснованности нормативов. В этом случае посредством фиксированного платежа можно предотвратить использование завышенных норм материальных ресурсов для необоснованного увеличения фондов оплаты труда.

Фиксированный платеж в размере разницы между нормативным и фактическим расходом материальных и приравненных к ним (Пф ) по каждому подразделению рассчитывается по следующей формуле:

![]() ,

,

где М н i — нормативные материальные и приравненные к ним затраты на единицу i-го вида продукции, грн.;

Оф i — количе ство продукции 1-го вида, фактически произведенной в период, принятый за базу для расчета цен, шт.;

Мф — фактические материальные и приравненные к ним затраты на выпуск продукции в базисном году, тыс.грн.;

Jy — индекс удорожания материальных затрат по сравнению с базовым периодом в рамках времени действия цен.

В том случае, когда в производственных подразделениях нецелесообразно по каким-либо причинам образовывать фонды совершенствования производства и социального развития и соответственно невозможно формировать фонд оплаты труда по нормативам к хозрасчет ному доходу, средства на оплату труда работников подразделений, в том числе и работающих на принципах коллективного подряда, можно сформировать на основе использования приростных нормативов за каждую единицу улучшения показателей, принятых для оценки деятельности, или по нормативам на единицу продукции в натуральном выражении, или на единицу объема, принятую для исчисления производительности труда.

Основой формиров ания фонда оплаты в этом случае должна быть его исходная ве личина, определенная посредством анализа данных о фактических выплатах фонда основной оплаты и поощрительного фонда в год, предшествующий переходу подразделения к работе в условиях полного хозрасчета. Прирост фонда оплаты целесообразно увязывать не только с показателями, характеризующими объем производства, но и с основными качественными показателями: ростом производительности труда, снижением себестоимости (ростом чистого дохода) и повышением качества продукции. Это позволит создать всестороннюю оценку результативности труда трудового коллектива, гарантировать увеличение средств на оплату по мере роста эффект ивности производства по совокупности показателей, обеспечить возможность эффективного стимулирования основных хозрасчетных показателей.

При формировании фонда оплаты труда по нормативам прироста может быть также обеспечена его увязка с выполнением плана по номенклатуре и с графиком выпуска продукции (или выполнением плана поставок с учетом обязательств по договорам в выпускающих цехах) на основе введения дополнительного корректирующего показателя. Источником средств для увеличения фонда оплаты труда должен быть резерв соответствующего фонда предприятия,

Формирование фонда оплаты труда внутрипроизводственных подразделений предприятия на основе нормативов его прироста за каждую единицу улучшения показателей, принятых для оценки деятельности подразделений, может осуществляться следующим образом:

,

,

где ФОТисх — исходные выплаты из фонда основной оплаты и поощрительного фонда в год, предшествующий переходу на полный хозрасчет;

Н1 , Н2 , Н3 — нормативы прироста фонда оплаты труда соответственно за прирост производительности труда, снижение себестоимости, улучшения качества (в % к исходному фонду оплаты труда);

Э1 , Э2 , Э3 — соответственно прирост производительности труда, снижение себестоимости, улучшение качества продукции в условиях работы подразделения на полном хозрасчете.

Формирование фонда отк аты труда на основе использования уровневых нормативов может осуществляться следующим образом:

![]()

где N — норматив фонда оплаты на единицу продукции в натуральном выражении или на единицу объема, принятую для исчисления производительности труда;

V — объем продукции.

В данном случае норматив образования фонда оплаты труда (N ) может быть рассчитан по формуле:

,

,

где ФОТ баз — фонд оплаты труда в базисном периоде, тыс.грн.;

Vбаз — объем продукции в базисном периоде в принятых единицах измерения;

DЭф — прирост эффективности труда по совокупности показателей (качества продукции, роста производительности труда, снижения материальных затрат);

Кс — соотношение между приростом эффективности труда и заработной платы.

При этом прирост эффективности труда ( DЭф ) определяется следующим образом:

![]() ,

,

где С — снижение себестоимости продукции в расчетном периоде, грн.;

DР — прирост чистого дохода в связи увеличением объема производства продукции и улучшением ее качества в расчетном периоде;

Рбаз — полученный чистый доход в базисном году.

Возможны несколько методических подходов к распределению планового фонда оплаты труда предприятия по структурным подразделениям:

а) на основе сохранения базового фонда оплаты труда внутрипроизводственного подразделения и распределения только прироста фонда оплаты труда.

В формализованном виде этот вариант может быть представлен следующим образом:

![]() ,

,