| Скачать .docx |

Дипломная работа: Основні напрямки удосконалення діяльності ВАТ з іноземними інвестиціями "Курганський бройлер"

ЗМІСТ

1 Економіка України як середовище функціонування бізнесу

1.1 Сутність, мета й функції бізнесу

1.2 Основні характеристики української економіки як середовища бізнесу

1.3 Правове середовище бізнесу в Україні

2 Економіко-правовий і статистичний огляд Відкритого Акціонерного Товариства з іноземнимиінвестиціями «Курганський бройлер»

2.1 Загальна характеристика підприємстваВАТ з іноземнимиінвестиціями «Курганський бройлер»

2.2 Аналіз фінансово-економічної діяльності ВАТ з іноземними інвестиціями «Курганський бройлер»

2.2.1 Аналіз майнового стану підприємства

2.2.2 Аналіз фінансової стійкості підприємства

2.2.3 Аналіз ліквідності і платоспроможності підприємства

2.2.4 Аналіз фінансових результатів і рентабельності підприємства

2.2.5 Аналіз ділової активності підприємства

2.2.6 Аналіз дебіторської і кредиторської заборгованості

2.3 Правове забезпечення діяльності ВАТ з іноземнимиінвестиціями «Курганський бройлер»

3Основні напрямки удосконалення діяльності Відкритого Акціонерного Товариства з іноземнимиінвестиціями «Курганський бройлер»

3.1 Розвиток матеріально-технічної бази підприємства

3.2 Пропозиції по керуванню витратами і зниженню собівартості продукції

1 Економіка України як середовище функціонування бізнесу

1.1 Сутність, мет а й функції бізнесу

Бізнес (від староанглійського «bisig» - активний, зайнятий роботою, діловий), відіграє визначальну роль у сучасній економіці. Саме бізнесу суспільство зобов'язане практично всіма економічними благами, що визначають умови існування сучасної людини – від житла й одягу до харчування й інтелектуального дозвілля. Бізнес модифікується, приймає різні форми, трансформується й еволюціонує, залучає до себе нові покоління молодих людей, що віддають бізнесу кращі роки життя. Поняття «бізнесмена» як людини, що віддає себе виробництву товарів чипослуг в умовах ринкових відносин, у даний час є чимось начебто титулу. Не кожен працівник може назвати себе бізнесменом, не кожен процес у сфері виробництва може називатися бізнесом, і не кожен бізнес корисний суспільству. Проте, бізнес складає серцевину сучасної економіки, без нього економіка втрачає динамізм, адаптивність, а часом і цільову орієнтацію.

У сфері бізнесу закладений колосальний інтелектуальний і творчий потенціал, що може розкритися як у напрямках, бажаних для конкретної людини, чисуспільства, так і в небажаних. Суспільству часом приходиться стримувати й направляти потенціал бізнесу, жертвуючи при цьому можливостями задоволення поточних потреб на користь задоволення майбутніх запитів.

Сутність бізнесу складається в з'єднанні матеріальних, фінансових, трудових і інформаційних ресурсів з метою виробництва товарів, призначених для продажу іншим економічним агентам – підприємствам, організаціям, громадянам. Таке з'єднання може бути короткочасним чи довгостроковим (це зв'язано зі стабільністю попиту, і з можливостями відволікання ресурсів з іншими аспектами). Якщо мова йде про довгострокове з'єднання ресурсів, виникає, як правило, організація чи організаційна одиниця, функціонування якої підлегле визначеним, відносно стійким правилам і нормам, тобто підприємство.

Бізнес може бути реалізований на різних підприємствах послідовно в часі, чи паралельно. Те саме підприємство може стати ареною функціонування різних бізнесів. Бізнес може припинитися з виходом з нього бізнесмена, а може бути й успішно продовжений іншими людьми. Іншими словами, границі й суть бізнесу не можуть не бути розпливчастими і часом ідентифікація різних економічних явищ породжених одним бізнесом представляє значні труднощі (іноді така ідентифікація здійснюється правоохоронними органами з метою боротьби з порушенням законів).

Роль бізнесу в суспільстві досить яскраво може бути проілюстрована на прикладі ролі підприємства як найбільш стійкої форми бізнесу. Роль підприємства багатогранна, а його сутність багатофункціональна. Відповідно до поглядів одних економістів, основне призначення підприємства – служити джерелом доходу для власників (акціонерів); інші вважають, що суть підприємства у виробництві продукції, задоволенні матеріальних потреб суспільства; треті, говорячи про підприємство, мають на увазі його функцію забезпечення зайнятості. Прихильники комплексного підходу відзначають цілий ряд додаткових істотних функцій підприємства в сучасному суспільстві.

У табл. 1.1 наведені економічні агенти, найбільш тісно зв'язані з підприємствами: населення і його окремі групи, інші підприємства, науково-дослідні і дослідно-конструкторські організації, банки, навчальні заклади, податкові органи, федеральні і місцеві органи виконавчої і законодавчої влади, федеральні органи галузевого регулювання.

Таблиця 1.1

Взаємні чекання підприємства і різних суб'єктів економіки

| Економічні суб'єкти | Чекання з боку суб'єкта | Чекання з боку даного підприємства |

| Населення і його окремі групи (реальні, потенційні і колишні працівники підприємства, члени їхніх родин, власники, інноватори, власники фінансових коштів, інші громадяни, суспільство в цілому) | Зайнятість Кошти до існування Можливість самореалізації в процесі праці Можливість самореалізації в колективі Повага з боку колективу Матеріальна і моральна підтримка в надзвичайних ситуаціях Одержання доходів від коштів, вкладених у дане підприємство Попит на організаційно-технологічні нововведення Врахування інтересів суспільства |

Залучення робочої сили Попит на товари й послуги підприємства Пропозиція інновацій Залучення коштів населення через цінні папери Відданість працівників корпоративним інтересам Визнання суспільної цінності підприємства Підтримка в надзвичайних ситуаціях |

| Інші підприємства (реальні й потенційні партнери, конкуренти, власники, власники нових технологій, вільних фінансових і інших ресурсів) | Попит на товари й послуги іншого підприємства Залучення кадрів, що одержали досвід роботи на даному підприємстві Одержання доходів від коштів, вкладених у дане підприємство Попит на нові технології іншого підприємства |

Попит на товари й послуги даного підприємства Залучення кадрів, що одержали досвід роботи на іншому підприємстві Одержання доходів від коштів, вкладених в інше підприємство Попит на нові технології даного підприємства |

Банки |

Попит на банківські послуги |

Депозитно-розрахункове і кредитне обслуговування |

| Продовження таблиці 1.1 | ||

| Науково-дослідницькітадосвідно-конструкторскі організації | Попит на НДДКР | Пропозиція НДДКР |

| Навчальні заклади | Попит на випускників | Пропозиція спеціалістів |

| Податкові органи | Своєчасна сплата податків | Надання податкових пільг і відстрочок |

| Дане підприємство | Створення й розширення соціально-економічного потенціалу розвитку підприємства Закріплення й удосконалювання технологічних навичок, передача виробничого досвіду |

Створення й розширення соціально-економічного потенціалу розвитку підприємства Закріплення й удосконалювання технологічних навичок, передача виробничого досвіду |

| Федеральні і місцеві органи виконавчої й законодавчої влади | Забезпечення достатнього обсягу податкових надходжень для формування федерального й місцевого бюджетів | Бюджетне фінансування підприємства Створення й підтримка зовнішніх умов діяльності підприємства |

| Федеральні органи галузевого регулювання | Реалізація галузевої політики держави | Інформаційна підтримка Координація діяльності з іншими галузями |

У цей же список для повноти картини включене і саме дане підприємство, що також пред'являє визначені цільові вимоги до ходу й результатів своєї діяльності. Узагальнено їх можна охарактеризувати як наявність у кожен момент часу соціально-економічного потенціалу, що забезпечує майбутнє функціонування підприємства. При цьому в поняття потенціалу включаються (із тими чи іншими пріоритетами) як активи підприємства, так і позитивні характеристики його ринкового положення, накопичений досвід і т.д.

Сутність зв'язків підприємства (чи бізнесу в цілому) з іншими економічними й соціальними суб'єктами можна узагальнено охарактеризувати поняттям чекання. Підприємство представляється як би одним із вузлів багатомірної павутини, що зв'язує різних інституціональних агентів. Сполучними нитками служать різноманітні чекання, у тому числі чекання стосовно даного підприємства. Ці чекання іноді приймають форму пропозицій чивимог; відповідно підприємство також очікує від інших суб'єктів прояву попиту на продукцію чицінні папери, пропозиції факторів і т.д. Майже кожне підприємство, ледь з'явившись, виявляється як би у фокусі численних чекань з боку всіляких економічних суб'єктів (стосовно підприємства «Роги і копита» це явище яскраво описано в «Золотому теляті» І.Ільфом і Є.Петров). Для структур взаємних чекань не є перешкодою стіни підприємства: окремі підсистеми і працівники підприємства також зв'язують із зовнішніми об'єктами свої чекання і є адресатами їхніх чекань. Іноді ці чекання формулюються в явному виді (скажемо, з боку працівника при найманні на роботу), іноді носять схований характер (щира причина створення «Рогів і копит»). Ступінь близькості векторів зовнішніх і внутрішніх чекань у значній мірі впливає на долю й успіх підприємства. У загальному випадку виникають дві конфігурації чекань: одна відображає чекання агентів, спрямовані на підприємство й усередину нього, інша відображає чекання підприємства від відповідних суб'єктів. Серед мережних адресатів чекань підприємства – постачальники, покупці, підприємств-технологічні реципієнти і донори, науково-дослідні і дослідно-конструкторські організації, автори організаційно-технологічних інновацій, інвестори, фінансово-кредитні установи, податкові органи й ін. (незайвим буде згадати в цьому переліку і «дахи» – кримінальні утворення, що забезпечують кримінальну , а часом і економічну безпеку підприємств).

З наведеної таблиці видно, різноманітність функцій підприємств. Деякі з них відносяться до числа соціальних, і навіть їхнє просте перерахування показує, що вони лежать в основі існування суспільства. По суті, можливість самореалізації в праці, так само як і самоповага через повагу з боку колективу, виражає фундаментальні потреби і права людини. Інші функції підприємства стимулюють на мікроекономічному рівні рух матеріальних, фінансових, інформаційних потоків, переміщення робочої сили і реалізують дії економічних сил конкуренції.

Таким чином, суспільство в особі різних своїх агентів пред'являє до кожного бізнесу свої чекання. У якому ступені бізнес зможе їх реалізувати, у такому ступені він зможе продовжити своє існування й розвиток. Іншими словами, бізнес (а, отже, і підприємство, що реалізує його, і бізнесмен, що організував це підприємство) несе відповідальність перед суспільством в особі суб'єктів, що випробують обґрунтовані чекання стосовно даного бізнесу. Породжувані бізнесом потоки взаємних зобов'язань і відповідальності відіграють вирішальну роль у формуванні самої основи суспільства.

Сутність бізнесу як процесу і підприємства як організаційної форми його прояву є предметом інтенсивного вивчення, як у популярній, так і в науковій літературі. Для того щоб дати рекомендації для створення вибору і реалізації стратегічних напрямків бізнесу, доцільно підсумовувати основні позитивні висновки сучасної мікроекономічної теорії стосовно до функціонування підприємства. Для узагальненого опису підприємства бажано зрозуміти, як відображаються в тійчи іншій теоретичній концепції:

1) склад і вплив факторів прийняття рішень у сфері виробництва і реалізації продукції, а також процесів відтворення;

2) організаційно-функціональна структура підприємства і механізм взаємин між організаційними підрозділами;

3) виробничо-технологічна структура підприємства;

4) система взаємин між працівниками підприємства, його керівниками і власниками.

З теоретичних позицій модель підприємства, звичайно, представляється у вигляді трьох компонентів: опису підприємства у вигляді системи («концепція підприємства»); опису факторів і критеріїв прийняття стратегічних рішень на підприємстві; опис поводження підприємства в діловому й адміністративному середовищі, а також у просторі економічних показників.

В економічній науці відомо кілька основних варіантів теорії (моделі) підприємства, що описують за допомогою невеликого числа фундаментальних передумов його виникнення, функціонування чиліквідацію. У кожнім із них підприємство розглядається під визначеним кутом зору, з акцентом на ті чи інші особливості досліджуваного об'єкта. Найбільше повно розроблені наступні п'ять варіантів теоретичної моделі підприємства: неокласична, інституціональна, еволюційна, підприємницька і «агентська» теорія фірми (називають також концепцією «начальник – підлеглий» чи «хазяїн – агент»). Відомі також інтеграційна теорія і «модель виживання» підприємства.

Неокласична модель (В.М. Гальперин та ін., 1994 р.) підприємства розглядає фірму як цілісний об'єкт, що здійснює перетворення вихідних матеріальних, трудових і фінансових ресурсів у продукцію за допомогою набору деяких технологій, а також залучення цих ресурсів у виробництво. «Портрет» підприємства представляється у вигляді виробничої функції, що виражає технологічну й економічну залежність результатів виробництва від витрачених факторів. При цьому вважається, що формування складу і вибір обсягів факторів знаходяться в компетенції керівництва і можуть бути здійснені в широких межах на досить прозорому з інформаційної точки зору ринку факторів. «Поводження» підприємства – вибір обсягів і структури приваблюваних ресурсів і ціни виробленої продукції таким чином, щоб прибуток підприємства (чи інший показник його діяльності) був максимальним. Вважається що якщо підприємство не прагне до максимізації прибутку, то воно рано чи пізно потерпить поразку в конкурентній боротьбі і буде виключено з числа агентів ринку в ході природного добору, реалізованого механізмом ринкової конкуренції.

Відповідно до такого розуміння ролі і функції підприємства дослідження підприємств як суб'єктів ринкової економіки в 50-х – 70-х роках концентрувалося в двох основних напрямках. Перше – це вивчення технологічних властивостей і параметрів фірм, тобто пропорцій заміщення праці, капіталу, коштів і предметів виробництва, визначення таких пропорцій, що забезпечували б мінімізацію витрат. Друге – аналіз організації різних ринків, їхніх структур і впливу, останніх на конкурентне поводження фірми. Неокласичне представлення про підприємство є донині базовим, прийнятим у більшості країн світу, саме на ньому побудовані навчальні курси мікро- і макроекономіки. Разом з тим базова неокласична модель перетерпіла за останнім часом цілий ряд змін, спрямованих на включення в аналіз явищ нецінової конкуренції, впливу географічного положення фірми на ціни продуктів і ресурсів, а сезонних коливань виробництва – на зайнятість, а також обліку проблем оптимізації і керування запасами і т.д. Відомий і цілий спектр конкуруючих, що доповнюють і переміняють у різних обставинах один одного варіантів цільової функції фірми: крім максимізації прибутку – максимізація продажу, валового доходу, доходу на одного працюючого, доходу акціонерів, різні багатофакторні апроксимації функції корисності, стратегічні цілі і т.д. Усі ці модифікації були природними реакціями на регулярно зустрічаючі дослідникам невідповідності між висновками неокласичної теорії і практикою діяльності фірм.

В інституціональній концепції (Коуз, 1993 р.) підхід до підприємства заснований на розходженні двох видів виробничо-економічних відносин: між працівниками чи підрозділами одного підприємства і відносинами між економічними суб'єктами, що не належать до одного підприємства. Іншими словами, виробництво продукції на даному підприємстві протиставляється вільній купівлі – продажу на ринку факторів, механізм адміністративного керування – механізму ринкових взаємодій.

Це розходження виявляється, насамперед, у тому, що застосування механізму вільного ринкового ціноутворення сполучено з деякими специфічними саме для цього варіанта обміну витратами. До числа таких витрат відносяться витрати на одержання цінової інформації (інформаційні витрати), а також витрати на здійснення ринкових трансакцій (трансакційні витрати). Механізм же адміністративного регулювання обмінів вільний від витрат обох видів, хоча і сполучений з витратами на компенсацію адміністративних і інших витрат, зв'язаних з роботою підприємства. Якщо продукція фірми займає стійке місце в структурі товарних потоків, то зв'язані з придбанням потрібних матеріалів і устаткування трансакційні витрати у випадку утворення фірми виявляються нижче, ніж при виробництві тієї ж продукції без організації фірми, що і пояснює існування підприємств. Фірма, усередині якої ринковий механізм замінений механізмом вироблення застосування розпоряджень, не несе такі витрати (хоча, звичайно, здійснює витрати керування, відмінні від витрат використання механізму ринку). Тим самим фірма як виробнича організація виникає там, де неринковий механізм ефективніше ринкового.

«Поведінка» підприємства характеризується особливостями висновку і виконання контрактів із зовнішніми організаціями і працівниками, а також способами організації внутрішнього адміністративного механізму.

У центрі уваги інституціональної теорії, таким чином, знаходиться пояснення існування і співіснування різноманітних форм ділових підприємств, аналіз меж їхнього росту з позицій ефективності, можливих варіантів рішення проблем мотивації працівників, організації, контролю, планування й ін. У цьому змісті інституціональну теорію можна розглядати як сполучну ланку між неокласичною й управлінською теоріями. Однак цей «місток» поки не занадто широкий, а неокласична й інституціональна теорії поки надають різні моделі підприємства.

В еволюційній теорії (Nelson, Winter, 1982 р.; Макаров 1997 р.) фірма розглядається як один з об'єктів у середовищі подібних об'єктів, яку можна уподібнити біологічної популяції. Поведінка підприємства в першу чергу визначається взаєминами між членами цієї популяції, у другу – деякими внутрішніми характеристиками об'єкта, до числа яких у першу чергу в даній теорії відносять устояні правила прийняття рішень у відповідь на ті чи інші внутрішні чи зовнішні впливи. Вважається, що за час функціонування підприємства в безупинній взаємодії з «популяцією» на кожному підприємстві складаються визначені традиції і процедури прийняття рішень, алгоритми реагування на зміну зовнішнього і внутрішнього середовища. Ці правила («рутини») і визначають, відповідно до даної концепції, у кінцевому рахунку, обличчя фірми, відмінність одного підприємства від іншого в конкурентній боротьбі. На думку «еволюціоністів» саме сформовані правила, а не сліпе прагнення до максимізації прибутку у всіх ситуаціях і при всіх умовах визначають характер прийнятих рішень. Ці правила не будуть назавжди встановленими, вони еволюціонують відповідно до зміни ділового середовища підприємства і несуть на собі відбиток, як особистостей керівників фірми, так і характеру взаємин з партнерами з інших підприємств. «Поведінка» фірми – обумовлена «рутинами» безпосередньою й еволюційною реакцією фірми на впливи з боку ділового, адміністративного і технологічного середовища.

Еволюційна модель підприємства, таким чином, визнає, на відміну від неокласичної, що у підприємств немає єдиного критерію оптимальності прийнятих рішень. Цей критерій носить строго індивідуальний характер, відображаючи не тільки індивідуальні переваги, але й історичний досвід діяльності фірми, її успіхів і невдач. Зрозуміло, що мова йде не про постійний, як у неокласичній теорії, а про динамічний критерій, що змінюється від періоду до періоду.

Характерним для еволюційної концепції є системне уявлення про підприємство як про двоїстий об'єкт: з одного боку, що є членом ділового співтовариства («популяції») і випробує на собі повною мірою всі наслідки еволюції цього співтовариства, з іншого боку – володіючими власними традиціями у визначенні напрямків діяльності, обсягів і пропорцій приваблюваних факторів. Питання утворення і (значною мірою) ліквідації підприємства не укладаються цілком у рамки еволюційної моделі. Говорити про її міцне з'єднання з неокласичною теорією фірми поки немає підстав.

Підприємницька модель фірми (Hisrich, Peters, 1989 р.; Проблеми керування ..., 1992 р.) спирається на уявлення про підприємство як про сферу додатка підприємницької ініціативи у підприємця для залучення ресурсів. Звичайно, не всі підприємства є підприємницькими, і в цьому змісті підприємницька теорія має більш обмежений об'єкт дослідження, ніж інші види теорій фірми. Разом з тим число підприємницьких фірм у багато разів перевищує число інших підприємств, тому перетинання між безліччю об'єктів підприємницької і безліччю об'єктів інших теорій досить велике. Головними в даній концепції є взаємини між підприємцем і його бізнесом. Вважається, що в основі підприємницького бізнесу й у центрі діяльності такого підприємства знаходиться фігура підприємця – незалежного, активного, енергійно спрямованого до успіху, схильного до ризику, наполегливого, адаптивного, упевненого в собі , що уміє використовувати у своїх цілях суперечливі обставини. Однак у модифікованих варіантах підприємницької концепції (Tropman, Morningstar, 1989 р.) зовсім не вважають обов'язковим, щоб така людина була на підприємстві в єдиномучислі й у ролі директора, і розглядають вплив на поводження підприємства діяльності «макропідприємців», що керують зовнішніми зв'язками підприємства з іншими організаціями, діловим, адміністративним і технологічним середовищем, населенням; «мезопідприємців», що здійснюють керування схемами і матеріально-фінансовими потоками у внутрішній діяльності підприємства, у тому числі – інноваційними заходами; «мікропідприємців», сферою активності яких є мікроланки виробництва, аж до організації робочих місць. Взагалі будь-яке підприємство має потребу в підприємцях усіх трьох типів, для успішної роботи підприємства важливо лише, щоб кожний з потенційних підприємців зробив свій усвідомлений і обґрунтований вибір між цими типами ролей.

Варто підкреслити, що в підприємницькому варіанті теорії фірми керівник підприємства при будь-яких умовах залишається підприємцем – людиною, метою і сферою професійної діяльності якого є організація виробничого процесу («нового з'єднання ресурсів», як іноді говориться) для задоволення наявної чи створеної за допомогою підприємця потреби.

Поводження підприємства у даній моделі – результат дії і взаємодії підприємців усіх трьох рівнів. Особливо важливі взаємини між підприємцями на підприємстві, його працівниками і власниками.

Агентська модель фірми також надає деякий опис діяльності підприємства (точніше, взаємин між його власниками і менеджерами) (Jensen, Meckling, 1976 р.). Відповідно до цієї концепції, власники, що не працюють на підприємстві як керівників, як правило, не мають доступу до тієї інформації, якою володіє менеджер. Взагалі частину цієї інформації власник може придбати, однак це може завдати істотних витрат з боку власника на організацію усередині - і позафірмового моніторингу. Інша частина інформації, пов'язана, наприклад, з індивідуальною інтенсивністю праці найнятого на роботу менеджера, залишиться неспостерігаємою (точніше кажучи, неспостерігаємою є різниця між максимально можливою в даних умовах і реальною інтенсивністю управлінської праці). Крім того, недетермінованим передбачається і зв'язок між витратами зусиль менеджера й ефективністю роботи фірми. У цих умовах активізація менеджера за допомогою оплати його праці в залежності від ефективності роботи підприємства може приводити до різноманітних якісних ефектів при визначених сполученнях кількісних параметрів ситуації. Так, у деяких випадках (Tirole, 1988 р.) активізація зусиль менеджера обходиться для власника дорожче, ніж згода на низький рівень інтенсивності менеджера. Стосовно вітчизняних підприємств дійсного періоду сфера адекватності агентської моделі обмежена. Взаємини між власником і найманим керівником підприємства якщо і грають деяку роль в описі поведінки підприємства, то не можуть бути описані точно в термінах даної теорії. Причини складаються в надзвичайно значній частині тих зв'язків між інтересами менеджера й інтересами власника, що можуть бути охарактеризовані за допомогою армійського терміна як «нестатутні відносини». Іншими словами, в Україніу сформованих на підприємствах умовах діяльність менеджера винятково в інтересах деякого конкретного власника представляється вкрай малоймовірної. У зв'язку з цим і менеджерські додатка моделі «хазяїн-працівник» вимагали б істотної доробки агентської теорії.

В інтеграційній теорії підприємства робиться спроба комплексного обліку специфіки підприємства як щодо цілісної і самостійної соціально-економічної системи, що інтегрує в часі і просторі процеси виробництва (реалізації) продукції і відтворення ресурсів (Клейнер 1997 р.). Сполучною ланкою між цими процесами і «портретом» фірми служить її потенціал – сукупність ресурсів і можливостей, що визначають очікувані характеристики її розвитку при тих чи інших реальних сценаріях зміни навколишнього середовища. Основний об'єкт прийняття рішень – розподіл ресурсів і зусиль фірми між нарощуванням потенціалу і його використанням, між відтворенням і виробництвом, між сьогоденням і майбутнім. У визначеному змісті у цій концепції відображаються всі ті аспекти діяльності підприємства, що складають основу перерахованих вище підходів.

Визначений внесок у розробку моделі фірми стосовно до українських підприємств перехідного періоду внесений так називаємою теорією виживання підприємств (Айкс, Ритерман, 1994 р.). Відповідно до цієї теорії, у відомому аспекті яка є «антиеволюційною», підприємство в перехідний період не узмозі пристосуватися до постійних змін зовнішнього середовища, насамперед – до коливань у номенклатурі й обсягах виробництва, а також фінансового стану постачальників і споживачів. Зв'язки між елементами господарської «популяції» не підтримують стабільність його існування в цілому, так що основною задачею підприємств у цілому є виживання. Тому плавна і погоджена із зовнішнім середовищем еволюція неможлива, а правила прийняття рішень на підприємстві, ледь сформувавшися, знаходиться під натиском стресових ситуацій, у яких занадто часто опиняється підприємство і його керівництво. У цих умовах керівники підприємства приймають рішення, керуючись тільки короткостроковою особистою користю і прагненням до зміцнення свого головного і безконтрольного положення.

Кожна із зазначених модельних концепцій в описовому ключі розглядає підприємство під визначеним ракурсом, не включаючи у сферу вивчення багато іншого, навіть пов'язані з цим процеси. Проте, розглядаючи приведені варіанти моделі підприємства в розвитій ринковій економіці в нормативному ключі, тобто з позицій вимог до підприємств, виконання яких забезпечує в ринкових умовах шанси на тривалий стійкий розвиток, можна виділити наступні складові цих вимог:

1. Підприємство повинне адекватно реагувати на зміну ситуації на ринку (у тому числі зміну цін на продукцію і фактори виробництва), формуючи свою об'ємно-номенклатурну і цінову політику. Варто прагнути до максимізації різниці між прибутками і витратами. В афористичній формі цей принцип може бути викладений так: «Не буває занадто великих витрат, бувають занадто малі прибутки» (неокласична модель).

2. Для стійкого функціонування на ринку підприємство повинне створювати умови для порівняльної мінімізації внутріфірмових трансакційних витрат, полегшення процесу пошуку зовнішніх контрагентів. Варто прагнути до оптимізації розміру фірми з урахуванням факторів керованості, мотивації працівників і синергійних переваг (інституціональна модель).

3. Система внутріфірмового прийняття рішень, її незмінні особливості і динаміка повинні служити об'єктом пильної уваги керівника. Варто забезпечити оптимальне сполучення між стабільністю правил прийняття стратегічних рішень і гнучкістю прийняття тактичних рішень. Одна з головних задач підприємства – створити гармонійні умови взаємин підприємства з господарським і адміністративним середовищем, забезпечити погоджену еволюцію підприємства і середовища, протидіяти відставанню внутрішніх змін від зовнішніх (еволюційна теорія).

4. Необхідною умовою ефективної роботи підприємства у вільній ринковій економіці є наявність позитивної цілеспрямованої мотивації його працівників – як виробничих робітників, так і менеджерів. Для багатьох людей така мотивація можлива тільки при створенні умов для реалізації їхніх підприємницьких якостей. Варто забезпечити можливість підприємництва на підприємстві (інтрапренерства) чи в «інтеграційній зоні» підприємства. Дуже важливої є проблема зближення інтересів керівника підприємства і колективу, подолання розриву між поводженням директора як фізичної особи і як представника юридичної особи (підприємницька модель).

5. Взаємини між менеджментом і власниками підприємства повинні бути скоординовані з інтересами бізнесу як триваючого процесу. Пошук оптимальних співвідношень між матеріальною зацікавленістю і професійним розвитком менеджера являє собою дуже складну і важливу задачу. Асиметрія інформації в трикутнику «працівник – менеджер – власник» створює передумови для небажаного зниження продуктивності праці працівників і менеджерів, зниження ефективності використання коштів власника (агентська модель).

6. Збереження і розвиток підприємства як самостійного економічного суб'єкта вимагають визначеної збалансованості між виробничо-реалізаційними і виробничо-постачальними процесами. Зневага відновленням внутрішніх ресурсів виробництва і сприятливих для підприємства умов зовнішнього соціально-економічного й екологічного середовища ставить під погрозу як ефективність підприємства в середньостроковому аспекті, так і його існування в цілому (інтеграційна теорія).

Підсумовуючи вищесказане, можна зробити висновок, що загальна мета процесу удосконалювання самого підприємства і його діяльності складається в створенні ситуації, коли взаємини між підприємством і зв'язаними з ним соціально-економічними й інституціональними суб'єктами, включаючи саме підприємство, відповідають взаємним чеканням. Зрозуміло, ступінь реалізації чекань, адресованих підприємству іншими економічними і соціальними структурами, не може бути однаковою. На різних етапах соціально-економічного розвитку суспільства різні його суб'єкти пред'являють до підприємства більш-менш наполегливі і більш-менш пріоритетні вимоги. Супідрядність і пріоритетність різних вимог до підприємства в умовах його самостійності визначаються, з одного боку, безпосередніми впливами суспільства, з іншого боку – власними цілями підприємства.

Варто підкреслити концептуальне розходження між поняттями «ціль підприємця (власника)», і «ціль підприємства», «ціль бізнесу». Під метою підприємця (власника) розуміється сукупність його намірів і інтересів як фізичної особи, спроектована на підприємницьку діяльність. Ціль підприємства – це умовне аналітичне поняття, призначене для компактного опису факторів поведінки підприємства в господарському й адміністративному середовищах. Якщо підприємство ототожнювати з визначеною юридичною особою, то єсенс ввести спеціальне поняття «ціль бізнесу», розуміючи під бізнесом триваюче під різними юридичними особами виробництво. Таким чином, ціль підприємця як керівника підприємства повинна розглядатися окремо від мети підприємства, оскільки конкретне підприємство може бути тількизасобом реалізації особистих інтересів підприємця (власника). Зокрема, такий захід, як ліквідація підприємства може відповідати цілям підприємця, але не відповідати цілям підприємства.

Як правило, підприємство не можна ототожнити ні з його керівником (директором), ні з власником, ні з трудовим колективом, ні з конкретною юридичною особою. Підприємство – це реальна «жива» система, у функціонуванні якої задіяні і фізичні особи, і матеріальні активи – основні фонди, капітал і т.д., і суб'єкти, що знаходяться поза підприємством: постачальники, покупці продукції та ін. Тому однією з перших задач, що приходиться вирішувати кожному підприємству при розробці чи перегляді своєї ділової стратегії, є питання про самоідентифікацію підприємства, уточненні його кордонів у господарському, адміністративному, технологічному, інституціональному й інших середовищах. Після визначення цих кордонів особливого значення набуває стратегічне планування бізнесу в обраних кордонах (стратегічних зонах господарювання).

В умовах невизначеності зовнішнього і внутрішнього середовища підприємства стратегія виступає не просто як одна з форм чифункцій керування організацією, а як ключовий елемент її існування як системний інтегратор. Можна сказати, що не бізнес виступає як об'єкт стратегічного розвитку (управління), а суспільно значимий стратегічний розвиток реалізується за допомогою даного бізнесу. Стратегічне планування з функції керування перетворюється в об'єкт, а бізнес – з об'єкта в платформу для реалізації свого стратегічного призначення.

Місія бізнесу як явища, таким чином, пов'язана, з одного боку, з підтримкою процесів самореалізації його учасників, з іншого боку – реалізацією процесів суспільного розвитку.

Оскільки бізнес невіддільний від соціально-економічного середовища України, а життєдіяльність цього середовища, у свою чергу, підтримується за допомогою бізнесу, виникає необхідність розглянути специфіку українського середовища бізнесу, визначити її характерні риси і їхній вплив на діяльність підприємств у сьогоднішній Україні.

1.2 Основні характеристики української економіки як середовища бізнесу

Українська економіка являє собою дуже своєрідне середовище для організації, функціонування і ліквідації бізнесу. Ціль даного розділу – виділити і коротко сформулювати основні, фундаментальні риси української економіки (як «уроджені», обумовлені попереднім перебудові періодом її розвитку, так і «придбані», що виникли як результат проведення реформ останнього десятиліття), що у даний час впливають на особливості функціонування бізнесу. Також треба зауважити про зворотній вплив: бурхливий ріст підприємництва, створення нових підприємств, а також відбуваються одночасно з цим процеси гальмування розвитку давно працюючих виробничих підприємств, у першу чергу, підприємств обробної промисловості, уплинули на істотні риси загальної соціально-економічної обстановки в Україні.

Ці риси характеризують технологічний рівень, інституціональну структуру економіки, соціальні традиції й індивідуально-груповий менталітет. Не вдаючись у причини виникнення і прогноз кожного явища, обумовлені геополітичними особливостями і тривалою історичною традицією країни, відзначимо тільки виняткову своєрідність соціально-економічного «ландшафту» України, що робить середовище бізнесу в ній навряд чи не унікальним серед членів світового співтовариства держав.

1. Відстала в цілому технологічна структура цивільного сектора економіки, високий технологічний потенціал оборонно-промислового комплексу.

Це є наслідком тривалого панування централізованої системи планування і керування. Наявність детального зовнішнього для кожного товаровиробника планування перешкоджало впровадженню технологічних інновацій на широкому фронті промисловості, затрудняло дифузію інновацій і їхній потік з одного сектора в іншій. У результаті велика частина української промисловості виявилася ізольованою від світової економіки, залишаючи конкурентноздатними на світовому ринку власне кажучи тільки два види продукції: сировинну і наукомістку продукцію, вироблену в рамках оборонно-промислового комплексу. Нерозвиненість цивільного машинобудування обумовила низьку ефективність технологічних процесів в інших галузях, у тому числі і видобувних, які (за деякими виключеннями типу газовидобувної галузі) у результаті змушені були використовувати імпортне устаткування.

В останні роки високотехнологічні галузі промисловості опинилися в більш складному становищі у зв'язку зі зниженням державних замовлень (з 1700 оборонних підприємств України тільки 1000 мають оборонне замовлення, причому їхнє число передбачається скоротити до 600), і багато оригінальних технологій у даний час законсервовані. У той же час ця обставина може виявитися стимулюючою для розвитку інноваційного технологічного бізнесу, у тому числі – експортної орієнтації (у 1997 р. загальний обсяг постачань військової техніки за кордон склав 2,5 млн. дол., у 1998 р. планувалося довести його до 3,5 млрд. дол.).

2. Високий ступінь розвитку ряду галузей фундаментальної науки.

Незважаючи на колосальні масштаби спаду обсягів і інтенсивності академічної, вузівської і галузевої (особливо – останньої) науки протягом останніх 10 років, з ряду областей знань українська наука займає чимогла б зайняти протягом короткого часу (при належних матеріальних і фінансових умовах) найкращі позиції у світі. Ця обставина є сприятливою для венчурного бізнесу, що, на жаль, в Україні не знайшла поки широкого поширення. Маркетинг наукової продукції являє собою своєрідну сферу загального маркетингу, і багато закономірностей останнього, досить добре освоєні останнім часом українським бізнесом (реклама, просування товарів, привабливий зовнішній вигляд, упаковка) повинні бути модифіковані і доповнені специфічними для маркетингу наукової продукції рисами. Одна з основних відмінностей – труднощі «штучного» пошуку споживачів такої продукції в Україні і за кордоном, загострена вибірковість рекламної політики. Усе це вимагає особливих якостей бізнесмена й особливої організації бізнесу. Проте, є підстави думати, що через кілька років венчурний бізнес складе значну частку в структурі українського виробництва товарів і послуг.

3. Висока частка великих і дуже великих промислових підприємств у структурі виробничих потужностей, високий рівень товарного монополізму.

Ця особливість також є прямим наслідком існування системи централізованого планування і керування. Малі підприємства були в галузях, виробляючих предмети споживання, на автотранспорті, у будівництві, торгівлі, зв'язку, сільському господарстві. Така організаційно-виробнича структура в сполученні з загальною технологічною відсталістю ще більш затрудняла реалізацію технічних нововведень, вимагаючи значних фінансових витрат (для кожного підприємства) на заміну їх основних виробничих фондів. Разом з тим наявність великих підприємств сприяє розвитку «симбіозного» бізнесу, що будується на взаємодіях великого і малого підприємств. Структура промислового виробництва може бути уподібнена структурі планетарних систем, у яких навколо кожної великої планети обертається кілька сателітів. У такий же спосіб у даний час під егідою кожного великого підприємства досить успішно (у багатьох випадках більш успішно, ніж основне виробництво) функціонує ряд малих підприємств, що здійснюють такі функції, як маркетинг, просування і реалізацію продукції, постачання і т.д.

У визначеному змісті для динаміки бізнесу сприятлива і ситуація з товарним монополізмом. При можливому пожвавленні попиту на промислову продукцію бізнес може будувати свою стратегію на альтернативному виробництві і ціновій конкуренції з монополістами. Таке альтернативне виробництво може бути налагоджено, у тому числі і з використанням виробничих потужностей вже існуючого монополіста.

4. Нерівномірність розвитку різних галузей при загальнопромисловій депресивній стабілізації.

Загальний обсяг промислового виробництва за даними Держкомстату України знизився з 1991 по 2005 р. на 52 % (продукція легкої промисловості – на 85 %, машинобудування і металообробки – на 60 %, хімічної промисловості – на 57 % і т.д.). Темп падіння, однак, незмінно знижувався й у 2005 р. був зведений практично до нуля. Чисельність промислово-виробничого персоналу за зазначений період знизилася на 47 %. Частка основних фондів підприємств із терміном експлуатації понад 15 років склала близько 40 %, причому обсяги інвестицій в основний капітал у 2005 р. продовжували знижуватися (6,3 % протягом року) і склали 16 % від рівня 1991 р. Завантаження виробничих потужностей за даними обстежень Центра економічної кон'юнктури при Уряді України в 2005 р. незначно коливалася близько 38 %.

Частка збиткових з числа 2,9 млн. зареєстрованих на кінець 2005 р. у податковій інспекції підприємств склала: у промисловості 47,5 %, у будівництві 41,4 %, на транспорті 59,2 %. У 18 областях України до числа збиткових відноситься понад 60 % підприємств.

Загальна стабілізація промислового виробництва протягом останнього року характеризується нестійкістю, сильною залежністю від поводження енерговиробничих підприємств і може з рівною імовірністю перемінитися як тенденцією росту, так і подальшим спадом.

5. Слабість фінансової системи країни. Високий внутрішній і зовнішній державний борг.

Кількість реальних грошей (агрегат М2) у країні складає в останні роки від 8 % до 12 % обсягу ВВП (валовий внутрішній продукт). В умовах невисокої оборотності грошей у реальному секторі економіки це призводить до посилення ролі бартеру і різних грошових сурогатів, що засмічують фінансову систему країни й учасників економічного обороту, що дезорієнтують. До цього варто додати недостатню стійкість кредитно-фінансових установ, високі ставки кредиту, труднощі його одержання підприємствами реального сектора. Усе це призвело до розриву класичної формули «товар – гроші – товар» і перетворенню її в слабко зв'язані схеми «гроші – гроші» і «товар – товар». Внутрішній і зовнішній державний борг перевершує 40 % ВВП.

Слабкий зв'язок фінансового і фондового ринків, з одного боку, і реального сектора економіки, з іншої, має для бізнесу в сфері виробництва негативні наслідки, подолання яких є важливою задачею. Одне з рішень пов'язане з формуванням фінансово-промислових груп, однак, як показує практика керівництву «фінансової» і «промислової» частинами групи буває дуже важко знайти спільну мову.

На даний момент рівень рентабельності інвестицій у фінансовий сектор економіки України багаторазово перевищує рівень середньої рентабельності вкладень у реальний сектор. У цьому зв'язку значна частина великих запозичень України, призначених для реструктуризації реального сектора виявляється знову на фінансовому і фондовому ринках. Оскільки збір податків у цих сегментах істотно складніший, то і прибуткова частина бюджету країни виявляється недостатньою для покриття витрат, у тому числі – витрат на обслуговування зовнішнього державного боргу.

6. Несприятливий інвестиційний клімат, тривале зниження інвестиційної активності в економіці.

Якщо в період радикальних реформ 1991–2000 р.р. обсяги ВВП і промислового виробництва, рівень життя населення й інших аналогічних показників упали приблизно вдвічі, то інвестиції в основний капітал скоротилися в чотири рази, а в реальне виробництво – майже в шість разів, причому в деяких галузях, наприклад, у ряді підгалузей легкої промисловості – у 10–15 і більш разів. Не змінюють картини інвестиційної діяльності й іноземні інвестиції – їхній загальний обсяг в економіку України за всі роки реформ склав близько 25,0 млрд. дол. США, причому основна їхня частина не спрямована на розвиток реального виробництва. Загальна картина за 2005 р. (ВВП виріс на 0,4 %, обсяг промислового виробництва – на 1,9 %, а інвестиції продовжують падати – на 5,5 %) говорить про те, що перелом у динаміці інвестицій поки не настав. Цьому перешкоджають такі структурні фактори, як складна конфігурація ризиків різних видів і ступенів, нестабільність і неадекватність фондового ринку й ін. У деяких конкретних видах бізнесу цю ситуацію можна ефективно використовувати при наявності значних власних чи кредитних фінансових ресурсів.

7. Висока частка і ріст тіньової економіки, високі трансакційні витрати виходу на легальний ринок, витрати захисту прав власності, широке поширення корупції.

Тіньова економіка займає за різними оцінками від 40 % до 60 % ВВП, причому обсяг і «глибина» проникнення її в народне господарство незмінно збільшуються. Бізнес стає невід’ємним від тіньової економіки і кримінального середовища. Якщо на початку і середині 1990-х років кримінал «правил» на малих підприємствах і в комерційних структурах, то тепер сфера його впливу охопила більшість великих підприємств, незалежно від галузевої приналежності і структури власності. Знову організований бізнес також привертає увагу рекету, однак тут більш значиму роль відіграє смичка чиновництва і кримінальних елементів. Фактично криміналізація бізнесу розвивається в напрямку криміналізації влади на всіх рівнях.

8. Слабість контрактної системи, низький рівень державного захисту договорів і обмінів. Традиції повсюдного невиконання законів, указів Президента, розпоряджень уряду й інших державних органів.

Дана характеристика економічного середовища представляє серйозну перешкоду для організації іноземного бізнесу в Україні. Відомі численні приклади, коли успішно працююче іноземне чи спільне підприємство змушене було зупинити виробництво через неможливість реалізувати право на судовий і адміністративний захист своєї власності і невиконання контрактних зобов'язань українськими контрагентами. Для українських підприємств нерозвиненість, низька пропускна здатність і ефективність судової й арбітражної систем приводять до загальної необов'язковості. Традиційні для економіки останнього років неплатежі викликали поширення бартеру, що за різними оцінками досягає в промисловості 70–90 % обороту.

Останнім часом активно розгорнулася кампанія з примусу до сплати податків як фізичними, так і юридичними особами. Однак одночасно зросло число випадків виявленої корупції податкових органів.

Характеризуючи ситуацію в українській економіці, з погляду керованості в цілому, можна сказати, що фактично виконуються тільки ті рішення, що вигідні виконавцям чи можуть бути безпосередньо проконтрольовані керівником, що прийняв відповідне рішення.

9. Відносно низька (за умовами розвинутих країн) ціна робочої сили на ринку праці працівників виробничих підприємствах. Безправ'я працівників перед роботодавцями на більшості підприємств.

Дана особливість обумовлена, існуючимипротягом тривалого часу більш низькими, у порівнянні зі світовими, цінами на дешевій частині споживчого ринку, більш низькими життєвими стандартами, звичками, схильностями, готовністю терпіти нестатки і т.п., а також ментальними особливостями працівників українських підприємств. При високому рівні утворення працівників це дозволяє розраховувати на економічну ефективність установи в Україні філій західних фірм, дочірніх чи франчайзингових підприємств. Разом з тим слабість контрактної системи і загальна політична нестійкість можуть зробити таке рішення достатньо ризиковим.

На даний час дії керівників підприємств, особливо середніх і малих, практично безконтрольні. Традиційний для західних корпорацій розподіл функцій між радою директорів (наглядацькою радою), правлінням чиіншим виконавчим органом і зборами акціонерів, при якому рішення щодо цілей корпорації приймаються акціонерами, форми і способи їхнього досягнення визначаються радою директорів, а менеджерам довірена їхня реалізація, для українських підприємств порушено. Функції зборів акціонерів зведені до мінімуму, роль найманих робітників і трудових колективів у прийнятті стратегічних рішень у цілому близька до нуля, а функції виконавчого органу гіпертрофовані. Разом з тим останнім часом помітні тенденції активізації відстоювання своїх прав працівниками підприємств, підвищення ролі і зміцнення профспілкових організацій. Незважаючи на те, що поки мова йде не про підвищення, а лише про виплату заробітної плати, варто думати, що в міру консолідації трудових колективів ці вимоги торкнуться і її розміру. Основна частина працівників у віці 30 – 60 років може бути віднесена до маючих досить якісне базове утворення, здатних порівняно легко пройти підвищення кваліфікації, перенавчання, пристосуватися до нової техніки і технології виробництва.

10. Політична нестабільність суспільства. Відсутність єдності в суспільстві і владних структурах з питання про конкретні цілі соціально-економічних перетворень.

Консолідаційний потенціал суспільства вкрай низький, загальне усвідомлення напрямку руху суспільства в цілому відсутнє. Вплив мас на прийняті рішення незначний. Інформаційні бар'єри між суспільними стратами переборюються за допомогою засобів масової інформації, однак це не робить впливу на зближення стилів життя «багатих» і «бідних». Моральні принципи поводження піддаються ерозії.

Політичні ризики (у широкому сенсі слова) залишаються високими. При цьому реальна небезпека бачиться не в можливості зміни політичного ладу, реставрації і зв'язаного з цим насильницького перерозподілу власності, а у сваволі місцевої влади і тих чи інших обласних чиновників, від яких залежить успіх бізнесу.

1.3 Правове середовище бізнесу в Україні

фінансовий аналіз витрата зниження собівартість

Перехід до ринкових відносин зажадав створення нової правової бази, що відповідає цим відносинам, і правового інституціонального механізму, що забезпечує їхній розвиток. Розвиток нормативного правового середовища підприємницької діяльності являє собою частину проведеної в Україні правової реформи.

Основу правового середовища бізнесу в Україні складають Конституція України, кодекси, закони, підзаконні акти, постанови і розпорядження Уряду України, акти міністерств і відомств (постанови, розпорядження, інструктивні листи, інструкції, накази, роз'яснення, вказівки і т.п.), акти суб'єктів України й органів місцевого самоврядування. Основні акти цивільного права представляють основу для розвитку спеціальної нормативної бази, що сприяє в сполученні з формуванням нових правових інститутів становленню і розвитку ринкових відносин.

Діюча в даний час Конституція України, прийнята всенародним голосуванням 28 червня 1996 р., закріплює фундаментальні основи соціально-економічного пристрою суспільства. У ній визнається існування різноманіття форм власності (державної, приватної, інших форм), їхній рівний захист із боку держави. Нормальне існування різноманітних форм власності припускає вільне переміщення товарів, послуг і фінансових коштів, підтримку конкуренції, волю економічної діяльності. Конституція України закріплює і гарантує цивільні права і волі, у тому числі право на приватну власність, майно, вільне використання своїх здібностей і майна для підприємницької та іншої, не забороненої законом економічної діяльності. Україна відповідно до Конституції має єдину грошову і кредитну системи, єдиний державний бюджет і єдину систему податків.

Цивільний кодекс України (ЦКУ), від 1 січня 2004 р., регулює правове положення учасників цивільного обороту, відносини між особами, що здійснюють підприємницьку діяльність, підстави виникнення права власності й інших речових прав, договірні й інші зобов'язання, майнові і немайнові відносини, засновані на рівності, автономії волі і майнової самостійності їхнього учасників.

Книга перша Цивільного кодексу визначає підстави виникнення цивільних прав і обов'язків, способи їхнього здійснення і захисту. Тут даються визначення понять фізичної і юридичної особи, підприємницької діяльності, індивідуального підприємця, підприємства, його організаційно-правової форми, правоздатності і дієздатності, загальні положення про зобов'язання і договір.

Книга друга Цивільного кодексу України є логічним продовженням книги першої, розкриває конкретні правила про особисті немайнові права фізичної особи; особисті немайнові права, що забезпечують природне існування фізичної особи; особисті немайнові права, що забезпечують соціальне буття фізичної особи; загальні положення про право власності; загальні положення про речові права на чуже майно.

Книга третя Цивільного кодексу України розкриває право власності та інші речові права.

Книга четверта Цивільного кодексу України розкриває поняття права інтелектуальної власності, співвідношення права інтелектуальної власності та права власності, об'єкти та суб'єкти права інтелектуальної власності, підстави виникнення (набуття) та припинення права інтелектуальної власності.

Книга п'ята Цивільного кодексу України, яка має назву “Зобов'язальне право”, розкриває загальні положення про зобов'язання, про договір, про окремі види договорів і позадоговірних зобов'язань, що виникають у зв'язку з підприємництвом, заподіянням шкоди і безпідставним збагаченням.

Книга шоста Цивільного кодексу України розкриває загальні положення про спадкування, здійснення права на спадкування, оформлення права на спадщину та спадковий договір.

Узагалі вперше на рівні кодексу урегульовані договірні відносини, що не існували в минулому, але отримавши розвиток в умовах ринкових відносин, наприклад, продаж і оренда підприємств, фінансова оренда (лізинг), фінансування під поступку грошової вимоги (факторинг), комерційна концесія (франчайзинг), довірче керування майном, агентські відносини, постійна і довічна рента.

Розвиток економічних відносин у суспільстві зажадав виділення в самостійний предмет законодавчого регулювання транспортної експедиції, договірних відносин по виконанню науково-дослідних, дослідно-конструкторських і технологічних робіт, надання послуг, договорів банківського рахунка і банківського вкладу, кредитного договору, діяльності в чужому інтересі без доручення. Визначених змін і більшої деталізації в кодексі відповідно до потреб реального економічного обороту зажадали традиційні правила і норми про купівлю-продаж, оренду, підряд, перевезення, комісію, доручення, позиці, збереження.

Господарський кодекс України визначає підстави утворення та особливості організації підприємств, їхні організаційно-правові форми. Підприємство як організаційна форма господарювання є самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому законодавством.

Залежно від форм власності, передбачених законодавством, в Україні можуть діяти підприємства таких видів:

1. Приватне підприємство, що діє на основі приватної власності громадян чи суб'єкта господарювання (юридичної особи);

2. Підприємство, що діє на основі колективної власності (підприємство колективної власності);

3. Комунальне підприємство, що діє на основі комунальної власності територіальної громади;

4. Державне підприємство, що діє на основі державної власності;

5. Підприємство, засноване на змішаній формі власності (на базі об'єднання майна різних форм власності).

В Україні можуть діяти також інші види підприємств, передбачені законодавством.

У разі якщо в статутному фонді підприємства іноземна інвестиція становить не менш як десять відсотків, воно визнається підприємством з іноземними інвестиціями. Підприємство, у статутному фонді якого іноземна інвестиція становить сто відсотків, вважається іноземним підприємством.

Залежно від способу утворення (заснування) та формування статутного фонду в Україні діють підприємства унітарні та корпоративні.

Унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний фонд, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який їм призначається, керує підприємством і формує його трудовий колектив на засідках трудового найманню, вирішує питання реорганізації та ліквідації підприємства. Унітарними є підприємства державні, комунальні, підприємства, засновані на власності об'єднання громадян, релігійної організації або на приватній власності засновника.

Корпоративне підприємство утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об'єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, у тому числі засновані на приватній власності двох або більше осіб.

Підприємства залежно від кількості працюючих та обсягу валового доходу від реалізації продукції за рік можуть бути віднесені до малих підприємств, середніх або великих підприємств.

Визначення основних засад господарювання в Україні, регулювання господарських відносин, що виникають у процесі організації та здійснення господарської діяльності між суб’єктами господарювання, а також між цими суб’єктами та іншими учасниками відносин у сфері господарювання покладено на Господарський кодекс України, який набрав чинності від 01 січня 2004 р.

Основні положення договірного права (особливості заключення і виконання договорів) у процесі здійснення підприємницької діяльності регулюються Цивільним Кодексом України. У випадку виникнення господарських суперечок і розбіжностей, вони підлягають розгляду і вирішення господарськими судами. Господарський суд – процес вирішення спорів спеціальними судами, яким сторони за домовленістю передають свої правові суперечки і рішенням яких зобов'язуються добровільно підкорятися. Повноваження, порядок утворення і діяльності господарських судів в Україні встановлений Конституцією України, Господарським кодексом України, Законом України «Про судоустрій України» від 07 лютого 2002 р.

Господарські суди є судовими інстанціями з дозволу економічних суперечок, що забезпечують захист порушених прав чи прав, що заперечуються, і законних інтересів підприємств, установ, організацій і громадян. Вони сприяють зміцненню законності в підприємницькій та іншій економічній діяльності.

Цивільний кодекс України визначає особливості реорганізації і ліквідації підприємств, порядок добровільної ліквідації і ліквідації у випадку оголошення підприємства (юридичної особи) банкрутом.

У ЦКУ визначені особливості банкрутства окремих категорій підприємств-боржників: містоутворюючих організацій, сільськогосподарських підприємств, страхових організацій, професійних учасників ринку цінних паперів і навіть організацій, що здійснюють незаконну діяльність по залученню коштів громадян.

У кодексі дане чітке визначення поняття банкрутства, його ознак, основ для порушення справи про неспроможність господарським судом, термінів розгляду справ про банкрутство. У кодексі вперше дане визначення фіктивного банкрутства.

Основні умови господарської діяльності в Україні регулюються сукупністю загальноекономічних законів.

Закон «Про конкуренцію й обмеження монополістичної діяльності на товарних ринках» від 22 березня 1997 р. (з наступними змінами і доповненнями) визначає організаційні і правові основи попередження, обмеження і припинення монополістичної діяльності (зловживання домінуючим, тобто винятковим, положенням на ринку, угоди чи погоджені дії, що обмежують конкуренцію і т.п.) і несумлінної конкуренції (поширення помилкових, неточних чи перекручених відомостей, здатних завдати шкоди іншому суб'єкту, що хазяює, одержання, використання чи розголошення конфіденційної інформації, самовільне використання чи копіювання товарного знаку, фірмового найменування чи маркірування товару, введення в оману споживачів щодо характеру, способу виготовлення, споживчих властивостей і якостей товару, некоректна реклама і т.п.). Визначаючи задачі, функції і повноваження Державного комітету з антимонопольної політики і підтримки нових економічних структур, закон деякою мірою забезпечує умови для створення й ефективного функціонування ринкових механізмів.

Закон України «Про рекламу» від 01 січня 1998 р., Указ Президента України «Про захист споживачів від несумлінної реклами» від 10 червня 1997 р., регулюють загальні відносини в сфері рекламної діяльності, визначають особливості різних видів реклами і специфіку реклами окремих товарів. Наприклад, не допускається неналежна реклама, у тому числі недостовірна, свідомо помилкова реклама (утримуюча інформацію, що не відповідає дійсності, що вводить споживачів в оману), несумлінна і неетична реклама (порушуюча загальноприйняті норми гуманності і моралі, що ганьбить чи принижує честь і достоїнство людей, ділову репутацію конкурентів).

Особливо регламентується реклама фінансових, страхових, інвестиційних і інших інститутів, зв'язаних із залученням коштів населення і юридичних осіб, а також рекламна діяльність на ринку цінних паперів. Наприклад, заборонено приводити кількісну інформацію, що не має безпосереднього відношення до рекламованих послуг чи цінним паперам, гарантувати розміри дивідендів по простих іменних акціях, рекламувати цінні папери до реєстрації проспектів емісії, представляти які-небудь гарантії, обіцянки чи припущення про майбутню прибутковість діяльності, у тому числі шляхом оголошення росту курсової вартості цінних паперів, при повідомленні в рекламі про умови договору умовчувати хоча б про одному з них.

Закон України «Про захист прав споживачів» від 01 січня 2006 р. регулює відносини, що виникають між споживачами і виготовлювачами, виконавцями, продавцями при продажі товарів (виконанні робіт, наданні послуг), установлює права споживачів на придбання товарів (робіт, послуг) належної якості і безпечних для життя і здоров'я споживачів, одержання інформації про товари (роботах, послугах) і про їхніх виготовлювачів (виконавцях, продавцях), державну і суспільну захист їхніх інтересів, а також визначає механізм реалізації цих прав.

Закон України «Про державну підтримку малого підприємництва в Україні» від 14 червня 2005 р. визначає загальні положення в області державної підтримки і розвитку малого бізнесу, установлює форми і методи державного стимулювання і регулювання діяльності суб'єктів малого підприємництва (створення пільгових умов використання державних фінансових, матеріально-технічних і інформаційних ресурсів, науково-технічних розробок і технологій; установлення спрощеного порядку реєстрації, ліцензування діяльності, сертифікації продукції, надання державної статистичної і бухгалтерської звітності; формування інфраструктури підтримки і розвитку малого підприємництва, організація підготовки, перепідготовки і підвищення кваліфікації кадрів для малих підприємств; підтримка зовнішньоекономічної діяльності суб'єктів малого підприємництва).

Соціальні (трудові) відносини регулюються Кодексом законів про працю (КЗПП), прийнятим у 2003 р. (із внесеними змінами).

Ефективне функціонування ринкових відносин припускає наявність у підприємців, потенційних інвесторів і акціонерів достатньої інформації про різних суб'єктів, що хазяюють, визначеної «прозорості» ринку. Деякою мірою цьому сприяє створення інституту незалежного аудита в Україні.

Аудит – це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам.

Аудит здійснюється незалежними особами (аудиторами), аудиторськими фірмами, які уповноважені суб'єктами господарювання на його проведення. Він може проводитись з ініціативи господарюючих суб'єктів, а також у випадках, передбачених чинним законодавством (обов'язковий аудит). Затрати на проведення аудиту відносяться на собівартість товару (продукції, послуг).

Основними документами, що регламентують аудиторську діяльність в Україні є Закон України «Про аудиторську діяльність в Україні» від 22 квітня 1993 р. Порядок атестації аудиторів і ліцензування аудиторської діяльності в Україні розглядає Аудиторська палата України. Необхідність щорічної аудиторської перевірки підтверджена в Законі України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р.

Спеціальним законодавством регулюється в Україні порядок придбання, використання і захисти прав промислової власності. Серед основних законів цього блоку – Закон України «Про охорону прав на винаходи і корисні моделі» від 15 грудня 1993 р., Закон України «Про охорону прав на знаки для товарів і послуг» від 15 грудня 1993 р., Закон України «Про авторське і суміжні права» від 23 грудня 1993 р.

Фіскальні відносини, тобто владні відносини по встановленню, введенню і стягнення податків і зборів, а також відносини, що виникають у процесі здійснення податкового контролю і залучення до відповідальності за здійснення податкових правопорушень, регулюються в Україні Законом України «Про податок з доходів фізичних осіб» від 22 травня 2003 р., Законом України «Про фіксований сільськогосподарський податок» від 17 грудня 1998 р. та іншими Законами про податки і збори. Місцеві податки і збори встановлюються нормативними правовими актами, прийнятими представницькими органами місцевого самоврядування в межах, установлених законодавством.

Податкове законодавство встановлює систему податків, стягнених у державний бюджет, а також загальні принципи оподатковування і зборів в Україні, у тому числі види податків і зборів, підстави виникнення, зміни і припинення обов'язків по сплаті податків і зборів, порядок їхнього виконання, права й обов'язки платників податків і податкових органів, установлює форми і методи податкового контролю, відповідальність за здійснення податкових правопорушень.

Порядок числення і сплати окремих податків і зборів додатково роз'ясняється в постановах Верховної Ради України, Державної податкової служби, Державного митного комітету та ін. Щорічно приймається та підписується Президентом України Закон «Про тарифи страхових внесків у Пенсійний фонд України, Фонд соціального страхування України, Державний фонд зайнятості населення та у фонди обов'язкового медичного страхування» на відповідний рік.

Податкове законодавство України, а також Закон України «Про державну податкову службу в Україні» від 04 грудня 1990 р. визначають повноваження й основні функції Державної податкової служби України.Державна податкова служба України являє собою єдину незалежну централізовану систему органів оподатковування і складається з центрального органу і державних податкових інспекцій, що є юридичними особами. Відповідно до вступившим у силу з 15 липня 1998 р. Законом України «Про державні органи податкової поліції» крім Державної податкової служби України на правах держкомітету діє Державна служба податкової поліції України, що здійснює виявлення, попередження і припинення податкових злочинів і правопорушень, що забезпечує безпеку діяльності державних податкових інспекцій, захист їхніх співробітників від протиправних зазіхань під час виконання службових обов'язків, попередження, виявлення і припинення корупції в податкових органах.

Особливості господарювання в окремих сферах економіки регулюються по-різному, наприклад, відсутні особливі додаткові заходи регулювання торгового підприємництва, у той час як діяльність банків і кредитних організацій чи професійних учасників ринку цінних паперів значним образом регламентована.

Правове регулювання діяльності на ринках позикового капіталу в Україні здійснюється Законом України «Про банки і банківську діяльність» від 7 грудня 2000 р. (з наступними змінами і доповненнями), Законом України «Про Національний банк України» від 20 травня 1999 р. (з наступними змінами і доповненнями), іншими законами, нормативними актами Національного Банку України.

Закон «Про Національний банк України» визначає особливості організації НБУ, його функції, права і повноваження в розробці і проведенні грошово-кредитної політики, здійснення банківського регулювання і нагляду за діяльністю кредитних організацій, виконання банківських функцій.

Закон України «Про банки і банківську діяльність» визначає порядок установи, реєстрації і ліцензування кредитних організацій в Україні. Різні аспекти діяльності комерційних банків і небанківських кредитних організацій крім того регулюються інструкціями, положеннями і листами НБУ. Наприклад, вимоги до статутного капіталу (мінімальний розмір, структура, частка власних коштів), ряд обов'язкових нормативів (норматив достатності капіталу, ліквідності організації), максимальні розміри кредитних ризиків, кредитів, гарантій і доручень, притягнутих грошових внесків населення встановлені в Інструкції «Про порядок регулювання діяльності кредитних організацій», затвердженої наказом НБУ від 30 січня 2000 р. і Інструкції «Про порядок реєстрації кредитних організацій і ліцензуванні банківської діяльності» від 27 вересня 2000 р. Особливості проведення різних банківських операцій також регулюються окремо, наприклад, депозитарні операції – Правилами ведення обліку депозитарних операцій кредитними організаціями в Україні, затвердженими наказом Національного банку України від 25 липня 2000 р., операції довірчого керування – Інструкцією про порядок здійснення операцій довірчого керування. Інструкція «Про застосування до кредитних організацій заходів впливу за порушення пруденціальних норм діяльності», затверджена 31 березня 1999 р., значно формалізувала повноваження Національного банку України по нагляду за діяльністю кредитних організацій.

Законодавчу базу регулювання ринку цінних паперів складають Закон України «Про акціонерні товариства», Закон України «Про ринок цінних паперів» від 22 квітня 1998 р., що відповідають положенню Цивільного кодексу України, інші нормативні акти. Органом державного регулювання ринку цінних паперів є Державна комісія з ринку цінних паперів (ДКЦП) України. Повноваження, порядок організації і діяльності ДКЦП України визначені законом «Про ринок цінних паперів», «Положенням про Державну комісію з ринку цінних паперів», затвердженим Указом Президента України від 1 липня 1998 р.

Порядок емісії цінних паперів регламентується в даний час згаданими вище законами, а також Стандартами емісії акцій при установі акціонерних товариств, додаткових акцій, облігацій і їхніх проспектів емісії, затвердженими постановою ДКЦП України від 4 березня 1998 р., а також Інструкцією НБУ «Про правила випуску і реєстрації цінних паперів кредитними організаціями на території України».

Значно регламентується діяльність основних професійних учасників ринку цінних паперів: організаторів біржової і позабіржової торгівлі, брокерів і дилерів, депозитаріїв, реєстраторів (Положення про порядок ліцензування різних видів професійної діяльності на ринку цінних паперів України, затверджене постановою ДКЦП України).

Відносини в області страхування між страховими організаціями і громадянами, підприємствами й установами, між страховими компаніями регулюють відповідні статті Цивільного кодексу України і Закон України «Про організацію страхової справи в Україні». У законі також визначені основні принципи державного регулювання страхової діяльності в Україні.

Регулювання зовнішньоторговельної діяльності здійснюється в Україні відповідно до Закону України «Про державне регулювання зовнішньоторговельної діяльності України» від 13 жовтня 1998 р., Митним кодексом України і законом України «Про митний тариф».

Митний кодекс України (набрав сили 11 липня 2002 р.) визначає юридичний статус митних органів, види митних режимів і платежів, порядок нарахування, сплати і стягнення цих платежів, процедури оформлення товарів і транспортних засобів, підстави для обмеження ввозу і вивозу товарів, установлює порядок визначення ставок митних тарифів, види цих ставок, міри оперативного регулювання зовнішньої торгівлі за допомогою сезонних і особливих тарифів, порядок визначення митної вартості товару і країни його походження, а також надання тарифних пільг (преференцій).

Міжнародні розрахункові і валютно-кредитні відносини, а також порядок володіння і використання іноземних валют вітчизняними підприємствами, організаціями і громадянами регулюються поруч з законодавчими актами інструктивними матеріалами деяких відомств. Найважливішими з них є Закон України «Про валютне регулювання і валютний контроль», постанова Кабінету Міністрів України «Про посилення валютного й експортного контролю і про розвиток валютного ринку» від 6 березня 1998 р., інструкція Національного банку України «Про порядок обов'язкового продажу підприємствами, об'єднаннями, організаціями частини валютного виторгу через уповноважені банки і проведення операцій на внутрішньому валютному ринку України» від 29 червня 1995 р.

Україна приєдналася до ряду міжнародних угод і конвенцій, що регулюють різні сторони господарської діяльності (наприклад, Віденської конвенції про міжнародні договори закупівлі-продажу 1980 р., Оттавської конвенції про міжнародний фінансовий лізинг і ін.).

Навіть біглий огляд деяких нормативних актів, що регулюють підприємницьку діяльність в Україні, дозволяє зробити визначені висновки.

Сучасний стан правової бази підприємницької діяльності в Україні можна охарактеризувати так, яке знаходиться на етапі формування і потребуюче подальшого удосконалювання і розвитку для просування і завершення економічних реформ.

У цілому можна говорити про наявність правової бази основних сфер підприємницької діяльності, однак ступінь розробленості окремих правових аспектів розрізняється і не завжди є однаково високим чи навіть достатнім. Так, нормативна база діяльності пайових інвестиційних фондів є, по загальному визнанню, однієї з найбільш розроблених (досить сказати, що загальне число нормативних актів, розроблених і прийнятих протягом півтора-двох років складає більш 20), у той час як діяльність акціонерних інвестиційних фондів регулюється значно слабкіше. Детально пророблена правова база емісії і звертання корпоративних цінних паперів і державних облігацій (в основному для юридичних осіб) при вкрай недостатній розробці нормативної бази обороту муніципальних боргових паперів і практичній відсутності основ правового регулювання обороту похідних цінних паперів. У ряді випадків негативно позначається відсутність ряду нормативних актів. Багато законів вимагають прийняття величезної кількості підзаконних актів, що розкривають їхні окремі положення.

Положення деяких законів суперечать один одному чи окремим нормам Цивільного кодексу України, введення окремих законів чи їхніх статей затримується до внесення відповідних змін у Цивільний кодекс України. Необхідне прийняття нових нормативних актів, заміна раніше прийнятих законів на більш зроблені, що відповідають сучасним потребам розвитку ринкових відносин.

На сучасному етапі розвитку правової бази потрібно новий системний підхід до розробки і відновлення законодавства, проведення роботи з упорядкування складу і систематизації українського законодавства. Назріла необхідність приділити особливу увагу питанням забезпечення виконання вимог законодавства, узгодження та ув'язування норм, що регламентують підприємницьку діяльність з положеннями, урегульованими іншими галузями права – адміністративним, цивільно-процесуальним, карним і карно-процесуальним.

Необхідне підвищення загальної низької правової культури населення і підприємців, що не знають чи не вважають потрібним поважати закон, яківіддають перевагу піти в тіньову економіку, ніж здійснювати правомірне господарювання.

Створення достатньо повної і несуперечливої нормативної бази саме по собі ще не означає наявності нормальних умов і інститутів, адекватної цивілізованої підприємницької діяльності. Крім самих законів і механізмів їхнього перетворення в життя, необхідна належне інформаційне середовище, що забезпечує безперешкодний доступ до будь-якого закону і нормативного акта, а також визначений рівень правової культури.

2 Економіко-правовий статистичний огляд В ідкритого А кціонерного Т овариства з іноземними інвестиціями «Курганс ь кий бройлер»

2.1 Загальна характеристика підприємства ВАТ з іноземними інвестиціями «Курганс ь кий бройлер»

Підприємство ВАТ «Курганський бройлер» засновано 10 жовтня 2000 року на основі вкладень грошових засобів ТОВ з іноземними інвестиціями «Співдружність» і АТ «Юнайтед Трейдінг», на базі ВАТ «Птахофабрика «Курганська».

Повна назва підприємства: відкрите акціонерне товариство з іноземними інвестиціями «Курганський бройлер», яке зареєстроване 5.06.2002 року. Адреса підприємства: Україна, 64252, Харківська область, Балаклійський район, с. П’ятигірське, вул. Першотравнева, 1.

Форма власності – колективна. Основним предметом діяльності підприємства є виробництво та переробка м’яса птиці. В основі виробництва покладено вирощування виробничого американського кроса «Арбос Айкерс» угорської фірми «Баболна», відрізняючись високим генетичним потенціалом м’ясної продуктивності.

Органи управління та контролю товариства здійснюють: вищий орган товариства, загальні збори акціонерів, спостережна рада товариства, директор та ревізійна комісія.

Товариство здійснює оперативний та бухгалтерський облік в результаті своєї діяльності, а також веде статистичну звітність і видає її в установленому порядку та обсязі державної статистики. Фінансово-господарська діяльність товариства здійснюється відповідно до планів, які затверджуються вищими органами товариства.

Товариство самостійно згідно з вимогами законодавства вирішує усі питання кадрового забезпечення своєї діяльності, визначає порядок наймання, форми та методи організації праці.

Майно товариства складається з основних фондів та обігових коштів, а також інших цінностей, вартість яких відображає баланс товариства. Товариство є власником майна переданого його засновникам, продукції виробленої товариством в результаті господарської діяльності, одержаних доходів і іншого майна набутого на підставах чинним законодавством.

Товариство має самостійний баланс, поточний, валютний та інші рахунки в банках, печатки зі своєю назвою, штампи, фірмові бланки. Товариство має товарний знак, який зареєстрований у встановленому законодавством порядку. Товариство має право здійснювати зовнішньоекономічну діяльність.

Підприємство має прості акції у кількості 63555237 штук. Номінальна вартість однієї акції складає 1 гривня за акцію. Оплата за акції юридичним особам здійснюється шляхом перерахування коштів на поточний рахунок товариства. Оплата за акції здійснюється у національній валюті України.

Перелік засновників із зазначенням кількості, типу і категорії належних їм акцій на дату прийняття рішення про випуск акцій:

· ТОВ з іноземними інвестиціями «Співдружність» - 3210422 простих іменних акцій;

· АТ «Юнайтед Трейдінг» - 25740101 простих іменних акцій;

· ВАТ «Птахофабрика «Курганська» - 4108108 простих іменних акцій.

Загальна чисельність персоналу по птахофабриці складає 1135 чоловік.

![]()

![]()

Рисунок 2.1 С труктурно – організаційна схема в ідкритого а кціонерного т овариства з іноземними інвестиціями « К урганс ь кий бройлер»

2.2 Аналіз фінансово-економічної діяльності ВАТ з іноземними інвестиціями «Курганський бройлер»

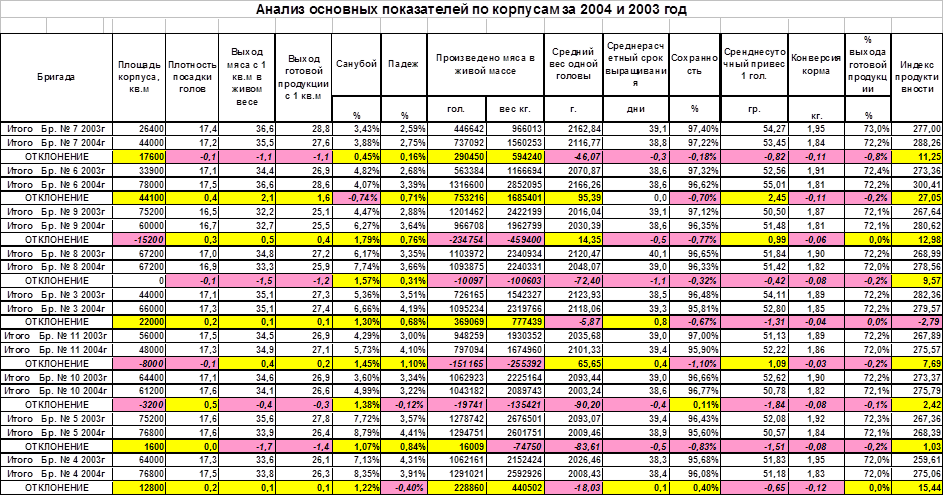

Основним предметом діяльності підприємства є виробництво і переробка м'яса птаха (бройлерів) на основі кроса “Арбоc Айкерс”.

Таблиця2.1

Асортимент випускає мої продукц ії

| Курчата бройлери 1 категорії | Курчата бройлери 2 категорії |

| Четвертинка | Жир |

| Філе | Шия без шкіри |

| Суповий набір | Набір для бульону |

| Курчата табака | Груднина |

| Набір для супу | М'язові шлунки |

| Печінка із серцем | Голови, лапи |