| Похожие рефераты | Скачать .docx |

Дипломная работа: Прибутковість та фінансово-господарська діяльність ВАТ "Турбоатом"

Машинобудівний комплекс України як основаважкої індустрії відіграє вирішальну роль в удосконалюванні матеріально-технічної бази. Випускаючи засоби виробництва для різних галузей господарства, машинобудування реалізує досягнення науково-технічного прогресу й забезпечує комплексну механізацію й автоматизацію виробництва.

Енергетичне машинобудування, яке спеціалізується на виробництвіобладнання для всіх видів електростанцій, у тому числі парових гідравлічних турбін, атомних реакторів, генераторів, казанів, дизельних моторів, електроапаратури, кабелю й іншої продукції, єоднієї з найважливіших областей не тільки важкого машинобудування, а й усього машинобудівного комплексу України.

Енергетика України базується на використанні теплових, атомних і гідравлічних електростанцій загальною встановленою потужністю 55 млн кВт.

Підприємства машинобудування мають можливість задовольняти потреби вітчизняної енергетики, а також збільшувати поставки енергетичного встаткування на експорт завдяки його великому експортному потенціалу й високому техніко-економічному рівню.

Відкрите акціонерне товариство "Турбоатом" - одне з найбільших у світі турбобудівних підприємств із повним циклом виробництва: проектування, виробництво, поставка, налагодження, фірмове обслуговування турбінного встаткування для всіх типів електростанцій

Завод займає монопольне положення на українськомуринку парових казанів для АЕС, а також турбін для тепло- і гідроелектростанцій. У СНД він конкурує тільки з корпорацією "Силові машини".

Підприємство має виробничий потенціал і науково-експериментальну базу, яка за рівнем оснащеності одна із кращих у Європі, що дозволяє виготовляти турбіни на конкурентоспроможномурівні. Проектна потужність по випускові парових турбін - 8 млн. кВт. у рік, гідравлічних турбін - 2,1 млн. кВт. у рік. Механообробні, зварювальні, складально-іспитові й інші виробничі цехи оснащені технологічним устаткуванням, що дозволяють у цей час щорічно виготовляти 16…20 парових турбін загальною потужністю 8 млн. кВт. і 12 … 15 гідротурбін загальною потужністю 2,1 млн. кВт.

За 75-рiчну iсторiю виготовлено бiльше 300 парових турбiн для ТЕС, ДРЕС, 110 турбiн для АЕС, понад 400 гiдравлiчних турбiн i 450 гiдрозатворiв. ВАТ "Турбоатом" став одним з найбiльших турбобудiвних пiдприємств з повним циклом виробництва: проектування, виготовлення, постачання, налагоджування, фiрмове обслуговування турбiнного обладнання всiх типiв електростанцiй. Продукцiя ВАТ "Турбоатом" успiшно працює у 45 країнах свiту на чотирьох континентах. В Українi 40% ТЕС, 85% АЕС, 95% ГЕС оснащенi виготовленими заводом турбiнами, сумарна потужнiсть яких складає бiльше 50 млн. кВт.

Сьогодні по виробництві парових турбін, що працюють на атомних електростанціях, "Турбоатом" займає гідне місце в ряді таких відомих фірм миру, як Сименс, Дженерал Електрик, Вентингауз, Альстом.

ВАТ "Турбоатом" належить до стратегічних підприємств України, у значній мірі визначальним економічну, енергетичну й національну безпеку країни. Необхідність вирішення питань прибутковості діяльності такого стратегічно важливого для України підприємства обумовило актуальність обраної теми.

Метою бакалаврської роботи є узагальнення відомих методів підвищення прибутковості підприємства та методів фінансово-економічного аналізу, практичне застосування найбільш дієвих з них на прикладі ВАТ "Турбоатом".

Для досягнення поставленої мети в дослідженні визначені наступні задачі:

- теоретичне дослідження основ підвищення прибутковості підприємства;

- проведення аналізу господарської діяльності та фінансово-економічного стану ВАТ "Турбоатом" за всіма напрямками (аналіз виробничої програми, основних фондів, оплати праці, доходів та витрат тощо).

Предметом дослідження є фінансово-економічний стан та господарська діяльність ВАТ "Турбоатом".

Об'єктом дослідження бакалаврської роботи є теоретичні основи і сутність прибутковості та фінансово-господарська діяльність ВАТ “Турбоатом”.

При складанні бакалаврської роботи були використані наступні методи економічного аналізу: синтез та групування даних бухгалтерської звітності, індексний метод, ряди динаміки та інші.

Теоретичною основою для складання звіту стали законодавчі та нормативні акти, внутрішні документи, що регламентують діяльність ВАТ "Турбоатом".

Розділ 1. Теоретичні аспекти підвищення прибутковості діяльності підприємства

1.1 Формування прибутку на підприємстві

Підприємство – це організаційно віодокремлена та економічно самостійна основна (первинна) ланка виробничої сфери народного господарства, що виготовляє продукцію, виконує роботу або надає платні послуги.

До характерних особливостей підприємства слід віднести наступне:

- економічна відокремленість;

- технологічна відокремленість. Наприклад, підприємство водопостачання не залучає до виробничого процесу інше підприємство для подачі води, яку вони підняли насосними станціями у мережу;

- юридичне оформлення відокремленості;

- участь у суспільному розподілі праці.

Типовими умовами діяльності підприємства у ринковому середовищі є:

1) самостійне здійснення відтворювального процесу;

2) повна економічна відповідальність за результати своєї діяльності;

3)прибуток, який є головним джерелом коштів для розвитку підприємства;

4) підприємство конкурує з іншими підприємствами;

5) економічна допомога держави носить локальний, винятковий характер.

Головну мету підприємства, тобто чітко окреслену причину його існування, називають місією. Місією сучасного підприємства вважають виробництво продукції (робіт, послуг) для задоволення потреб ринку та одержання максимального прибутку

Економічні аспекти прибутковості діяльності підприємства вивчені такими провідними вченими як Є.С. Барвінські [30], І.Г.Будіщева [26], А.С. Вартов [17], Я.С. Витвицький, М.В. Володькина [18], О.С. Іванілов [27, 29], О.П. Крайник [27], І.О. Петрович [26], С.Ф. Покропивний [28], І.Г. Устінова [26] та інші [30-33, 44, 45, 49, 53].

Діяльність підприємств в Україні регламентується Законом України “Про підприємства в Україні” від 27 березня 1991 р. з подальшими змінами та доповненнями.

Формування прибутку на підприємстві регламентується Законом України «Про оподаткування прибутку підприємств»: №283/97 – ВР від 22.05.97 р. з подальшими змінами і доповненнями [1] та іншими нормативними документами [2-6].

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток. Прибуток – це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. Залежно від формування та розподілу розраховують декілька видів прибутку:

· валовий;

· від операційної діяльності;

· від звичайної діяльності до оподаткування;

· від звичайної діяльності; чистий.

Згідно П(С)БО 3 “Звіт про фінансові результати” прибуток – це сума, на яку доходи перевищують пов’язані з ними витрати, а збиток – це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків)

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку (рис. 1.5).

Фінансовий результат, відображений у балансі, називається балансовим прибутком (збитком).

При плануванні чистого прибутку надзвичайні події, доходи та збитки від них не можна визначити, тому що невідомо, які події та коли відбудуться. Тому чистий прибуток плановий – це прибуток від звичайної діяльності.

При плануванні прибутку враховуються зовнішні та внутрішні умови діяльності підприємства. До зовнішніх відносять зміни макроекономічних чинників (зміна законодавства, структури попиту, інфляції та інше).

П(С)БО17 “Податок на прибуток” введено нові терміни: обліковий прибуток (збиток) та податковий прибуток (збиток).

Обліковий прибуток (збиток) - сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) – сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період.

Існує пасивна й активна стадії складання плану з прибутку. Пасивна стадія планування – це розробка плану з прибутку із урахуванням корективи, що враховують зміни зовнішніх і внутрішніх умов. Активна стадія полягає у визначенні найбільшої прибутковості підприємства, тобто стадія, що дозволяє збільшити прибуток, визначений у процесі пасивної стадії розробки плану, завдяки пошуку та мобілізації резервів підвищення продуктивності праці, зниження окремих витрат на виробництво та реалізацію продукції, збільшення обсягів продаж, частки прибутку в ціні окремих виробів, якість яких перевищує якість аналогічної продукції конкурентів тощо.

На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показником витрат на одну гривню продукції, економічний (аналітичний) метод.

При методі прямого розрахунку прибуток розраховується за окремими видами продукції, що виробляються і реалізуються за такою формулою:

Попер= ∑ Прі * Nі , (1.1)

де Попер – операційний прибуток від реалізації планового обсягу продукції, тис. грн..;

Прі – прибуток від реалізації і-го виробу, який визначається відніманням від гуртової ціни виробу витрати на його виробництво і збут;

Nі – обсяг випуску і-тої продукції, шт.

Вказаний метод планування прибутку використовується на підприємствах масового та крупносерійного виробництва. Він достатньо точний, але занадто трудомісткий, коли треба розрахувати великий асортимент продукції. Крім того, він не дає можливості визначити вплив на прибуток окремих факторів.

Розрахунок прибутку на основі показника витрат на одну гривню продукції може застосовуватись по підприємству в цілому з розрахунку прибутку від випуску та реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді. Це укрупнений метод, який застосовується на підприємствах серійного та одиничного типу виробництва. При даному методі розрахунку також бракує можливості визначити вплив окремих чинників на обсяг прибутку, його зміну.

Економічний (аналітичний) метод відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, але також і вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня гуртових цін і рентабельності продукції; асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюється окремо за порівняною і непорівнянною продукцією в плановому періоді. Порівняна продукція – це продукція, що вироблялася в попередньому періоді. Непорівнянна продукція – це продукція, що не вироблялася на підприємстві в попередньому періоді.

Розрахунок планового прибутку за порівнянною продукцією здійснюється в такій послідовності:

· визначається базовий прибуток і базова рентабельність продукції (на підставі звітних або очікуваних даних за період, що передував плановому);

· порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

· виходячи з рівня базової рентабельності продукції розраховується прибуток за порівняною продукцією в плановому періоді;

· розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Плановий прибуток від випуску (реалізації) непорівняної продукції розраховується методом прямого розрахунку або із використанням показника середньої рентабельності продукції по підприємству.

Отриманий підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна виділити два етапи:

1) розподіл прибутку (на цьому етапі учасниками розподілу є держава та підприємство, пропорції розподілу складаються під впливом таких чинників: об’єктів і ставок оподаткування, порядку надання податкових пільг);

2) розподіл і використання прибутку, що залишився в розпорядженні підприємства після здійснення платежів у бюджет.

Нині використання чистого прибутку (напрямок і пропорції) визначається самостійно кожним підприємством.

Фінансовий результат підприємства, тобто його прибуток або збиток, залежить від умов прибутковості, головними з яких є:

1. ринкові ціни на продукцію та послуги підприємства, які складаються залежно від попиту та пропозицій;

2. обсяг виробництва та реалізації продукції (наданих послуг);

3. витрати на виробництво продукції (надані послуги).

Аналіз «витрати – обсяг – прибуток» – досить універсальний елемент фінансового планування. Він дозволяє:

а) визначати обсяги виробництва та реалізації продукції (надання послуг) з точки зору їх беззбитковості;

б) приймати рішення щодо цільових розмірів прибутку;

в) визначати граничний обсяг виробництва продукції (надання послуг), подальше збільшення якого зменшує прибуток, тому що починається зниження граничного прибутку.

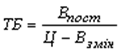

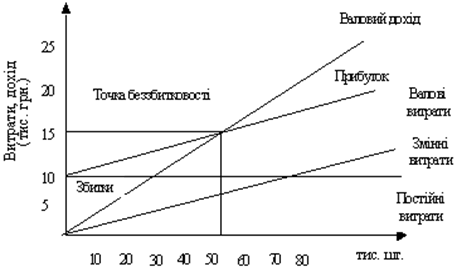

Наступний елемент, який має важливе значення в плануванні прибутку – це точка беззбитковості (“поріг рентабельності”), тобто така виручка від реалізації, при якій підприємство не має збитків, але ще не має і прибутків. При цьому витрати підприємства дорівнюють його доходам.

Точку беззбитковості визначають слідуючим чином:

, (1.2)

, (1.2)

де ТБ – точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію;

![]() – величина постійних (фіксованих) витрат, грн.;

– величина постійних (фіксованих) витрат, грн.;

![]() – величина змінних витрат на одиницю продукції, грн.;

– величина змінних витрат на одиницю продукції, грн.;

![]() – гуртова ціна продажу, грн.

– гуртова ціна продажу, грн.

За даною формулою розраховується точка беззбитковості при випуску одного найменування продукції. Якщо підприємство випускає декілька видів продукції, виникає проблема розподілу постійних витрат. В економічній літературі розглядаються різні варіанти їх розподілу. Це розподіл постійних витрат між виробами пропорційно виручці від реалізації, змінним витратам, кількості годин роботи устаткування, заробітній платі виробничих робітників тощо.

Таким чином, для визначення планової величини обсягу виробництва та продажу, що відповідає беззбитковому стану підприємства, необхідно знати три величини:

1) гуртова ціну продажу товару;

2) обсяг постійних (фіксованих) витрат, тобто таких витрат, величина яких у короткому періоді часу не пов'язана з обсягом виробництва і реалізації та їх змінами (витрати на устаткування, його утримання й експлуатацію, амортизаційні відрахування, адміністративні витрати, витрати на оренду, рекламу, соціальне страхування, наукові дослідження, розробки тощо);

3) обсяг змінних витрат, тобто таких витрат, які змінюють свою величину у зв'язку із зміною обсягу виробництва та реалізації продукції (витрати на сировину та матеріали, заробітну плату основного виробничого персоналу, електроенергію, транспортування тощо).

Графічно точка беззбитковості визначається у точці перетину ліній валового доходу і валових витрат (рис. 1.6).

Аналогічний механізм може використовуватися і для визначення обсягу виробництва та реалізації продукції, необхідного для отримання запланованої величини прибутку.

Граничний обсяг нарощування виробництва продукції необхідно визначати для того, щоб запобігти збільшенню витрат та зменшенню прибутку на кожну додаткову одиницю продукції, що виробляється, і, як наслідок, зменшенню валового прибутку від реалізації більшого обсягу продукції.

Рисунок 1.6 - Визначення точки беззбитковості підприємства

Це відбувається тоді, коли різниця між граничним доходом (ГД) та граничними витратами (ГВ) дорівнює нулю:

![]() . (1.3)

. (1.3)

1.2 Методи оцінки прибутковості підприємства

Прибутковість підприємства вимірюється двома показниками – прибутком і рентабельністю.

Рентабельність – це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім розрізняють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів ( ![]() ) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

![]() , (1.4)

, (1.4)

![]() , (1.5)

, (1.5)

де ![]() – загальний прибуток підприємства за рік (весь прибуток, одержаний від усіх видів діяльності, до його оподаткування та розподілу);

– загальний прибуток підприємства за рік (весь прибуток, одержаний від усіх видів діяльності, до його оподаткування та розподілу);

![]() – чистий прибуток підприємства за рік;

– чистий прибуток підприємства за рік;

СА – середньорічна вартість активів.

Рентабельність власного капіталу (![]() ) відображає ефективність використання активів, створених за рахунок власних коштів:

) відображає ефективність використання активів, створених за рахунок власних коштів:

, (1.6)

, (1.6)

де Кв – власний капітал підприємства.

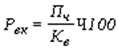

Рентабельність акціонерного капіталу ( ![]() ) свідчить про верхню межу дивідендів на акції та обчислюється так:

) свідчить про верхню межу дивідендів на акції та обчислюється так:

, (1.7)

, (1.7)

де ![]() – статутний капітал (номінальна вартість проданих акцій).

– статутний капітал (номінальна вартість проданих акцій).

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулами:

![]() , (1.8)

, (1.8)

де ![]() – загальна рентабельність продукції, %;

– загальна рентабельність продукції, %;

![]() – загальний прибуток підприємства за рік, тис. грн.;

– загальний прибуток підприємства за рік, тис. грн.;

ВС – виробнича собівартість продукції, тис. грн.;

ВА – адміністративні витрати, тис. грн.;

ВЗ – витрати на збут продукції, тис. грн.

![]()

![]() , (1.9)

, (1.9)

де ![]() – чиста рентабельність продукції, %;

– чиста рентабельність продукції, %;

![]() – чистий прибуток підприємства за рік, тис. грн.

– чистий прибуток підприємства за рік, тис. грн.

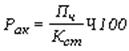

Рентабельність конкретного виду продукції розраховується за формулою:

, (1.10)

, (1.10)

де Рі – рентабельність конкретного виду продукції, %;

Ві – виручка від реалізації і-го виду продукції, тис. грн.;

ВСі – виробнича собівартість конкретного виду продукції, тис. грн.;

![]() – розподілені адміністративні витрати на даний вид продукції, тис. грн.;

– розподілені адміністративні витрати на даний вид продукції, тис. грн.;

![]() – розподілені витрати на збут даного виду продукції, тис. грн.

– розподілені витрати на збут даного виду продукції, тис. грн.

Рентабельність продажу продукції або обороту визначається за формулами:

![]() , (1.11)

, (1.11)

![]() , (1.12)

, (1.12)

де ![]() – загальна рентабельність від реалізації продукції, %;

– загальна рентабельність від реалізації продукції, %;

![]() – чиста рентабельність від реалізації продукції, %;

– чиста рентабельність від реалізації продукції, %;

![]() – загальний прибуток підприємства від реалізації продукції, тис. грн.;

– загальний прибуток підприємства від реалізації продукції, тис. грн.;

РП – обсяг реалізованої продукції , тис. грн.;

![]() – чистий прибуток підприємства від реалізації продукції, тис. грн.

– чистий прибуток підприємства від реалізації продукції, тис. грн.

Зміна рівня того чи іншого показника рентабельності залежить від зміни економічних та організаційно-технічних факторів виробництва та реалізації продукції (робіт та послуг). Тому у процесі аналізу стану рентабельності підприємства необхідно визначити, які фактори більше впливали на підвищення чи зниження рівня рентабельності та розробити відповідні заходи підвищення ефективності діяльності підприємства.

При зниженні прибутковості підприємства зменшується ціна акцій, співвідношення прибутку на акцію та її ціни. Для інвесторів, акціонерів показники прибутковості (рентабельності) підприємства є дуже важливими.

1.3 Економічна оцінка резервів підвищення прибутковості діяльності підприємства

Кінцевим позитивним результатом господарської діяльності підприємства є прибуток. Прибуток — це грошовий дохід, утворений у результаті виробничо-господарської діяльності. Прибуток виконує такі основні функції:

¾ оцінки підсумків діяльності підприємства;

¾ розподілу (розподілу доходу між підприємством і державою, підприємством і його робітниками, між сферою виробництва і невиробничою сферою);

¾ джерела утворення фондів економічного стимулювання і соціальних фондів.

Аналіз прибутковості є основою досліджень наступних вчених: М.И. Баканов [8], А.Д. Шеремет [8], А.М. Бандурка [9], И. М. Черников [11], Л.А. Бернстайн [11], Ф.Ф. Бутинець [13], Є.В. Мних [13. 57. 58], О.В. Олійник [13], А.Я. Ванинский [16] та інші.

Фінансові аспекти прибутковості стали основою досліджень таких провідних вчених як Бандурка О.М. [10], Є.С. Важель [14], Ван Хорн Дж [15], Б.В. Гринів [22], В.М. Гриньова [23], М.Я. Коробов [10], В.О. Коюда [23]. П.І. Орлов, К.Я. Петрова та інші [35-38, 44, 45, 49, 50, 51, 54].

Питаннями управління прибутковістю діяльності підприємства займаються І.В. Грабовська [21], Г.І. Капінос, Е. Дихтль [24], Хершген Х та інші [56, 60, 61].

Отже, у зростанні прибутку заінтересовані як підприємство, так і держава. На підприємствах приріст прибутку досягається не лише завдяки збільшенню трудового внеску колективу підприємства, а й за рахунок багатьох інших факторів. Саме тому на кожному підприємстві необхідно систематично аналізувати формування, розподіл та використання прибутку. Цей аналіз має надзвичайно важливе значення і для зовнішніх суб’єктів (місцевих бюджетів, фінансових і податкових органів, банків).

Головними завданнями аналізу фінансових результатів підприємства є:

־ систематичний контроль за виконанням планів одержання прибутку;

־ виявлення факторів формування показників прибутку та розрахунки їхнього впливу;

־ вивчення напрямків і тенденцій розподілу прибутку;

־ виявлення резервів збільшення прибутку;

־ розроблення заходів для використання виявлених резервів.

Джерелами аналітичної інформації є плани економічного та соціального розвитку (дивись у додатках), фінансовий план (розрахунковий баланс доходів і витрат), бізнес-план форми бухгалтерської звітності № 1 «Баланс підприємства», № 2 «Звіт про фінансові результати», декларація про прибуток підприємства, матеріали маркетингових досліджень.

На підприємстві використовуються такі показники фінансових результатів: доходи від реалізації продукції; доходи від інших операцій; доходи від надзвичайних операцій; прибуток на одиницю продукції; прибуток від реалізації продукції;прибуток від операційної діяльності; прибуток від звичайної діяльності; прибуток від надзвичайних подій; оподаткований прибуток; чистий прибуток.

Існують ще інші види прибутків:

־ прибуток від реалізації цінних паперів;

־ неоподаткований (пільговий) прибуток;

־ нерозподілений прибуток.

Перші два види прибутку відображаються в журналі-ордері № 15, останній — у балансі.

У зв’язку з реформуванням бухгалтерського обліку і застосуванням міжнародних стандартів бухгалтерського обліку (МСБО) дещо змінилося традиційне розуміння таких понять, як доходи, витрати, відшкодування. Так, стаття «Доходи (виручка) від реалізації» формується від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності. Тут також відображаються суми знижок, наданих покупцям.

Аналіз названих доходів можна проводити як за видами (групами) продукції, товарів, робіт, послуг, так і за видами організацій збуту.

Крім доходу від реалізації продукції (товарів, робіт, послуг), підприємство може мати також інший дохід від операційної діяльності.

До інших операційних доходів належать: доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій); від операційної оренди активів; від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які одержано від боржників, або коли є рішення суду, арбітражного суду про їх стягнення; доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів і субсидій, інші доходи від операційної діяльності.

Статтю «Доходи від участі в капіталі» призначено для узагальнення інформації про доходи від інвестицій, здійснених в асоційовані, дочірні або спільні підприємства.

До статті «Інші фінансові доходи» входять доходи, які виникають у ході фінансової діяльності підприємства, зокрема дивіденди, відсотки тощо.

Інші доходи від звичайної діяльності формуються з доходів від реалізації фінансових інвестицій, реалізації необоротних активів, майнових комплексів, неопераційної курсової різниці, безоплатно одержаних активів.

Стаття «Надзвичайні доходи» використовується для відображення доходів, які виникли внаслідок надзвичайних подій (стихійні лиха, пожежі, техногенні аварії і т. д.).

На витратних статтях звітності відображаються:

־ на статті «Собівартість реалізованої продукції (товарів, робіт, послуг)» — виробнича собівартість реалізованої продукції (робіт, послуг), або собівартість реалізованої продукції;

־ на статті «Адміністративні витрати» — загальногосподарські витрати, пов’язані з управлінням і обслуговуванням підприємства;

־ на статті «Витрати на збут» — витрати підприємства, пов’язані з реалізацією продукції (товарів), витрати на утримання підрозділів, які займаються збутом продукції (товарів), на рекламу, доставку продукції споживачам;

־ на статті «Інші операційні витрати» — собівартість реалізованих виробничих запасів, безнадійні борги і збитки від знецінення запасів; збитки від операційних курсових різниць;

־ на статті «Фінансові витрати» — виплата відсотків та інші витрати підприємства, пов’язані із залученням позичкового капіталу;

־ на статті «Втрати від участі в капіталі» — збитки від інвестицій;

־ на статті «Інші витрати в операційній діяльності» — собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів, збитки від неопераційних курсових різниць, збитки від уцінки фінансових інвестицій;

־ на статті «Надзвичайні витрати» — збитки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій).

У формуванні прибутків значну роль відіграють відрахування від доходів, прибутків.

Відрахування від доходів існують такі:

־ податок на додану вартість;

־ акцизний збір;

־ інші відрахування з доходу — знижки, повернення товарів тощо.

Відрахування від прибутку — це податок на прибуток від звичайної діяльності і податки з надзвичайного прибутку.

Чистий прибуток (ЧП) сформувався в такий спосіб:

Чистий прибуток — це фінансовий результат від звичайної діяльності до оподаткування мінус податок на прибуток від звичайної діяльності, плюс дохід від надзвичайної діяльності, мінус податок на прибуток від надзвичайної діяльності, мінус втрати від надзвичайних подій, плюс зменшення податку на прибуток через збитки від надзвичайних подій.

Прибуток від реалізації товарної продукції визначається як різниця між чистим доходом (Дч) від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої (Ср) продукції (товарів, робіт, послуг).

Пр = Дч – Ср. (1.13)

Чистий дохід розраховується як різниця між доходом від реалізації продукції (товарів, робіт, послуг) Др і податком на додану вартість (ПДВ), акцизним збором (Ак) та іншими відрахуваннями з доходу (Ді):

Дч = Др – ПДВ – Ак – Ді. (1.14)

З розвитком ринкових відносин у практиці господарської діяльності підприємств усіх форм власності постійно збільшується обсяг використання цінних паперів. Отже, аналізуючи фінансові результати, особливу увагу треба звернути на доходи від цінних паперів.

Основними видами цінних паперів, що використовуються підприємствами, є акції, облігації, ощадні сертифікати, векселі.

Акції випускаються підприємствами та багатьма іншими суб’єктами господарювання. Класифікують акції за видами власності — іменні, на пред’явника, прості та привілейовані.

Іменні акції належать власнику, прізвище та ім’я якого зазначається на них. Власниками іменних акцій можуть бути як громадяни, так і підприємства.

Акції на пред’явника не містять вказівок на їхнього власника.

Привілейовані акції дають право першочергового одержання фіксованих дивідендів і участі в розподілі активів підприємства за умови його ліквідації, але не дають права голосу.

Прості акції дають їхнім власникам право голосу, але дивіденди за ними не фіксуються, а виплачуються залежно від розміру прибутку, отже, за невеликого прибутку дивіденди можуть бути незначними, і навпаки.

Облігації випускаються центральними і місцевими державними органами, підприємствами. Власнику в установлений строк обов’язково відшкодовують номінальну вартість облігацій з виплатою фіксованого відсотка.

Ощадні сертифікати — це цінний папір банківських установ. Видаються підприємству або громадянину як свідоцтво про здачу ними певної суми грошей на тимчасове зберігання. Вкладники мають право на одержання по закінченні цього строку всієї вкладеної суми і відсотків.

Вексель використовується в основному для оформлення комерційного кредиту, який надається в товарній формі покупцям як відстрочка обов’язкової виплати за продані товари, надані послуги. За надання відстрочки покупці сплачують заздалегідь визначений відсоток.

Головним фактором пожвавлення ринку цінних паперів, особливо протягом останнього часу, є масова приватизація державних підприємств і переведення їх у акціонерні товариства з випуском акцій. За ринкових умов цінні папери є головним інструментом залучення коштів, без чого розширення виробництва, зростання прибутковості є практично неможливим.

Підприємства — власники цінних паперів одержують певні доходи. У звіті про фінансові результати їх відображують у складі доходів від фінансових операцій. Доходи від фінансових операцій (за мінусом фінансових виплат) формують прибуток від фінансових операцій, коли однією з частин прибутку є прибуток від цінних паперів.

Головним завданням аналізу є вивчення складу, структури й динаміки цінних паперів та доходів від них. Аналіз за даним методом може дати багато відомостей не тільки про зміну структури цінних паперів. Так, якщо є високою питома вага векселів, це свідчитиме про збільшення реалізації в кредит, що безпосередньо впливає на сповільнення оборотності оборотних засобів. У грошовому виразі це можна підрахувати множенням фактичного сповільнення тривалості обороту (кількість днів) на суму одноденного обороту за реалізацією.

Інвестиційний аспект прибутку підприємства розглядають в своїх роботах такі учені як І. А. Бланк [12], М. К. Газєєв [19] та інші.

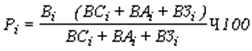

Дохідність акції визначається двома факторами:

־ отриманням частини розподіленого прибутку підприємства (дивіденди);

־ можливістю продати цінні папери на фондовій біржі за ціною, вищою ніж ціна придбання.

У процесі аналізу визначаються показники: сума і ставка дивідендів (норма).

Рівень дивідендів і курс акції (курсова вартість акції) формуються під впливом багатьох факторів — внутрішніх і зовнішніх.

До внутрішніх факторів відносять зміну чистого прибутку, зміни строків виплати і величини кредитів; до зовнішніх — зміну відсоткової ставки за кредит, зміну співвідношення попиту і пропозиції, стан податкової та амортизаційної політики держави.

Курс акцій (![]() ) розраховується як відношення суми дивідендів (

) розраховується як відношення суми дивідендів (![]() ) до відсоткової ставки (СТ), помноженої на 100.

) до відсоткової ставки (СТ), помноженої на 100.

. (1.15)

. (1.15)

Розрахунки курсу акцій за цією формулою мають практичне значення за умов стабільної економіки, за рівноваги попиту і пропозиції акцій.

Але дивіденди не можуть бути достатньо точним критерієм розрахунку курсу акцій. У таких випадках використовують показник чистого прибутку, розрахований на одну акцію. Існує пряма залежність між цими показниками і дивідендами. У процесі аналізу змін (за кілька років) дивідендів, курсу акцій, чистого прибутку на одну акцію визначаються темпи зростання або зниження цих показників.

Щоб постійно забезпечувати зростання прибутку, треба шукати невикористані можливості його збільшення, тобто резерви зростання. Резерв — це кількісна величина. Резерви виявляються на стадіях планування та безпосереднього виробництва продукції і її реалізації. Визначення резервів збільшення прибутку базується на науково обґрунтованій методиці розроблення заходів з їх мобілізації.

У процесі виявляння резервів виділяють три етапи:

1) аналітичний — на цьому етапі виявляють і кількісно оцінюють резерви;

2) організаційний — тут розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, які повинні забезпечити використання виявлених резервів;

3) функціональний — коли практично реалізують заходи і контролюють їх виконання.

Резерви збільшення прибутку є можливими:

Þ за рахунок збільшення обсягу випуску продукції (робіт, послуг);

Þ за рахунок зниження витрат на виробництво і реалізацію продукції;

Þ за рахунок економії і раціонального використання коштів на оплату праці робітників та службовців;

Þ за рахунок запровадження досягнень науково-технічного прогресу, в результаті чого зростає продуктивність праці.

Розгляньмо деякі з цих напрямків детальніше.

Резерв зростання прибутку (РЗо) за рахунок збільшення обсягу продукції розраховується за формулою:

![]() (1.16)

(1.16)

де ![]() — планова сума прибутку на одиницю i-ї продукції;

— планова сума прибутку на одиницю i-ї продукції;

![]() — додатково реалізована продукція (тис. грн).

— додатково реалізована продукція (тис. грн).

Якщо прибуток розраховано на 1 грн продукції, то сума резерву його зростання в результаті збільшення обсягу реалізації визначатиметься за формулою:

(1.17)

(1.17)

де ![]() — фактичний прибуток від реалізації продукції;

— фактичний прибуток від реалізації продукції;

![]() — фактичний обсяг реалізації;

— фактичний обсяг реалізації;

DР(рз) — резерв збільшення реалізації продукції.

Іншим важливим напрямком пошуку резервів збільшення прибутку є зниження витрат на виробництво та реалізацію продукції.

Для пошуку й підрахунку резервів зростання прибутку за рахунок зниження собівартості аналізують звітні дані щодо витрат на виробництво за калькуляціями, користуючись методом порівняння фактичного рівня витрат з прогресивними науково обґрунтованими нормами і нормативами за видами витрат (сировини і матеріалів, паливно-енергетичних ресурсів), нормативами використання виробничих потужностей, обладнання, нормами непрямих матеріальних витрат, капітальних вкладень тощо.

Кількісна величина резервів визначається порівнянням досягнутого рівня з нормативною величиною:

![]() , (1.18)

, (1.18)

де ![]() — резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

— резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

![]() — фактична величина використаного і-го виду ресурсу;

— фактична величина використаного і-го виду ресурсу;

![]() — нормативна величина використаного і-го виду ресурсу. Тоді загальна величина виявлених резервів зниження собівартості продукції визначатиметься за такою формулою:

— нормативна величина використаного і-го виду ресурсу. Тоді загальна величина виявлених резервів зниження собівартості продукції визначатиметься за такою формулою:

![]() . (1.19)

. (1.19)

Резерви зниження собівартості продукції будуть водночас і резервами збільшення прибутку, а отже, розрахунки резерву зростання прибутку проводять за формулою:

![]() , (1.20)

, (1.20)

де ![]() — резерв зростання прибутку;

— резерв зростання прибутку;

![]() — можливе зниження витрат на 1 грн продукції;

— можливе зниження витрат на 1 грн продукції;

![]() — реалізована продукція за звітом;

— реалізована продукція за звітом;

![]() — можливе зростання обсягу реалізації.

— можливе зростання обсягу реалізації.

Після розрахунку загальної величини резервів зниження собівартості продукції за всіма калькуляційними статтями необхідно деталізувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці за окремими напрямками.

Економія затрат живої праці досягається за рахунок здійснення таких заходів: підвищення продуктивності праці і зниження трудомісткості; скорочення витрат за понаднормові години роботи, виплат за цілоденні та _нутрішньо змінні простої тощо.

Підрахунок зростання прибутку за рахунок виявлених резервів зниження собівартості можна проводити за такими напрямами:

1. Здійснення організаційно-технічних заходів. За рахунок цього можна одержати економію протягом 12 місяців з моменту повного впровадження цих заходів.

![]() , (1.21)

, (1.21)

де ![]() — економія від здійснення організаційно-технічних заходів, грн;

— економія від здійснення організаційно-технічних заходів, грн; ![]() — собівартість одиниці продукції відповідно до і після здійснення даного організаційно-технічного заходу, грн;

— собівартість одиниці продукції відповідно до і після здійснення даного організаційно-технічного заходу, грн;

ВП — річний обсяг випуску продукції після здійснення організаційно-технічного заходу, грн.

2. Зменшення кількості робітників. Цей захід може забезпечити економію за багатьма напрямками через те, що він передбачає:

¾ збільшення продуктивності праці, а отже, збільшення обсягу виробництва з меншою кількістю робітників;

¾ зміну трудомісткості продукції;

¾ більш повне використання фонду робочого часу.

Для всіх цих напрямків можна користуватися формулою:

![]() (1.22)

(1.22)

де ![]() — резерв, одержаний за рахунок зменшення чисельності робітників, грн;

— резерв, одержаний за рахунок зменшення чисельності робітників, грн;

Ч — середньорічна чисельність скорочених робітників, осіб;

![]() — середня заробітна плата звільненого робітника, грн;

— середня заробітна плата звільненого робітника, грн;

![]() — сума відрахувань у соціальні та інші фонди.

— сума відрахувань у соціальні та інші фонди.

3. Економія коштів на оплату праці за рахунок запровадження досягнень науково-технічного прогресу (зниження трудомісткості) розраховується за такою формулою:

![]() , (1.23)

, (1.23)

де ![]() — резерв за рахунок запровадження заходів науково-технічного прогресу, грн;

— резерв за рахунок запровадження заходів науково-технічного прогресу, грн;

![]() — витрати на оплату праці стосовно одиниці продукції до і після впровадження науково-технічних досягнень, грн;

— витрати на оплату праці стосовно одиниці продукції до і після впровадження науково-технічних досягнень, грн;

![]() — обсяг виробництва продукції після впровадження досягнень до кінця року в натуральних одиницях виміру.

— обсяг виробництва продукції після впровадження досягнень до кінця року в натуральних одиницях виміру.

4. Зменшення прямих матеріальних витрат. Для розрахунку суми можливого прибутку користуються формулою:

![]() , (1.24)

, (1.24)

де ![]() — сума прибутку, одержана за рахунок зниження матеріальних витрат, _рн.;

— сума прибутку, одержана за рахунок зниження матеріальних витрат, _рн.;

![]() ,

, ![]() — норма витрат прямих матеріальних ресурсів до і після впровадження науково-технічних досягнень у натуральних одиницях виміру;

— норма витрат прямих матеріальних ресурсів до і після впровадження науково-технічних досягнень у натуральних одиницях виміру;

![]() — ціна прямих матеріальних витрат, грн.;

— ціна прямих матеріальних витрат, грн.;

ВП — обсяг виробництва продукції після впровадження досягнень НТП, _рн..

5. Зниження умовно-постійних витрат також може бути резервом збільшення прибутку. Таке зниження може статися у зв’язку зі зростанням обсягу випуску продукції. Цю залежність можна виразити такою формулою:

![]() , (1.25)

, (1.25)

де ![]() — сума збільшення прибутку за рахунок зниження умовно-постійних витрат, грн;

— сума збільшення прибутку за рахунок зниження умовно-постійних витрат, грн;

![]() — сума витрат за однією з комплексних статей, грн;

— сума витрат за однією з комплексних статей, грн;

![]() — питома вага умовно-постійних витрат у статтях витрат;

— питома вага умовно-постійних витрат у статтях витрат;

![]() — сума амортизаційних відрахувань у собівартості базового періоду, грн;

— сума амортизаційних відрахувань у собівартості базового періоду, грн;

![]() — темп приросту обсягу випуску продукції, коефіцієнт.

— темп приросту обсягу випуску продукції, коефіцієнт.

6. Підвищення якості продукції. Це значний резерв збільшення прибутку. Після закінчення аналізу пошуку резервів збільшення прибутку результати узагальнюються. Під час пошуку резервів прибутку протягом звітного року можуть раптово виявлятися резерви короткострокової дії. Використання цих резервів можливе за допомогою розроблення системи оперативних заходів.

Чистий прибуток розподіляється згідно зі статутом підприємства. За рахунок чистого прибутку виплачуються дивіденди акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд (індивідуальне, колективне), частина прибутку спрямовується на поповнення власного оборотного капіталу, йде в реноваційний фонд та на інші цілі.

Для аналізу використовується інформація з форми № 2 «Звіт про фінансові результати», розрахунки та кошториси використання фондів, баланс підприємства.

У процесі аналізу вивчається виконання плану з використання прибутку, для чого фактичні дані звітного року про використаний чистий прибуток за всіма напрямками порівнюються з даними плану, з даними минулого року або з даними, одержаними протягом кількох років, і в разі відхилень з’ясовуються їх причини по кожному напрямку використання прибутку

Важливим завданням аналізу є вивчення питань використання засобів фондів накопичення і використання. Засоби цих фондів мають цільове призначення і витрачаються згідно з затвердженим кошторисом. Фонд накопичення використовується в основному для фінансування витрат на розширення виробництва, його технічне переоснащення, впровадження нових технологій та інше.

Фонд споживання може використовуватись на колективні потреби (витрати на утримання об’єктів культури й охорони здоров’я, проведення оздоровчих та культурно-масових заходів) та індивідуальні (винагорода за результатами роботи за рік, матеріальна допомога, вартість путівок у санаторії і будинки відпочинку, стипендії студентам, часткова оплата харчування і проїзду, допомога у зв’язку з виходом на пенсію та інші).

У процесі аналізу встановлюється відповідність фактичних витрат витратам, передбаченим кошторисом, з’ясовуються причини відхилень від кошторису за кожною статтею, вивчається ефективність заходів, які проводять за рахунок засобів цих фондів.

Аналізуючи використання засобів фонду накопичення, слід вивчити повноту фінансування всіх запланованих заходів, своєчасність їх виконання й отриманий ефект.

Слово «рентабельність» походить з німецької «rentabel» (дохідний, прибутковий) і означає показник економічної ефективності виробництва на підприємствах у різних галузях і народному господарстві в цілому.

До показників рентабельності продукції відносять:

־ Рентабельність окремих виробів — розраховується як відношення прибутку від виробу до собівартості самого виробу.

־ Рентабельність реалізованої продукції — розраховується як відношення прибутку від реалізації продукції (або чистого прибутку) до виручки від реалізації продукції.

־ Рентабельність виробництва — розраховується як відношення прибутку від реалізації до вартості основних фондів і матеріальних оборотних коштів.

Показники рентабельності визначаються в коефіцієнтах або у відсотках і показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в її собівартості.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності.

Показники рентабельності використовують для оцінки результатів діяльності підприємства, його структурних підрозділів, у ціноутворенні, інвестиційній політиці, для порівняльного аналізу споріднених підприємств, що виробляють таку саму продукцію, для вибору варіантів формування асортименту і структури продукції, аналізу раціональності виробництва продукції.

Завданнями аналізу рентабельності є:

- оцінка виконання визначених параметрів (плану, прогнозу тощо);

- вивчення динаміки показників;

- визначення факторів зміни їхнього рівня;

- пошук резервів зростання рентабельності;

- розроблення заходів для використання виявлених резервів.

Вибір і послідовність аналізу визначається його завданням. Так, для оцінки результатів діяльності підприємства аналізують рентабельність реалізованої продукції для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску — рентабельність окремих виробів і фактори її зміни.

Варто вивчати рівень рентабельності не тільки в цілому по підприємству, а й у його структурних підрозділах, а також за видами діяльності підприємства (основна, інвестиційна, фінансова тощо).

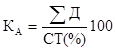

Кожному підприємству необхідна інформація про рентабельність його діяльності. Основним показником рентабельності підприємства є рентабельність виробництва, що розраховується як відношення прибутку від реалізації продукції до всього авансованого капіталу (суми всіх активів). В економічній літературі її часто називають загальною рентабельністю:

![]() , (1.26)

, (1.26)

де ![]() — рентабельність виробництва;

— рентабельність виробництва;

![]() — прибуток від реалізації продукції;

— прибуток від реалізації продукції;

![]() — сума всіх активів (сума основного й оборотного капіталів).

— сума всіх активів (сума основного й оборотного капіталів).

Прибуток від реалізації залежить від обсягу реалізації продукції (товарів, робіт, послуг), її структури, собівартості, рівня цін, а також від фінансових результатів інших видів діяльності.

Сума всіх активів (сума основного й оборотного капіталу) залежить від обсягу реалізації і швидкості обороту капіталу, який визначається відношенням суми обороту до середньорічної суми основного й оборотного капіталу. Що швидше обертається капітал на підприємстві, то менше його потрібно для забезпечення випуску планового обсягу продукції. І навпаки, уповільнення оборотності капіталу потребує додаткового залучення засобів для забезпечення того самого обсягу виробництва, реалізації і збуту.

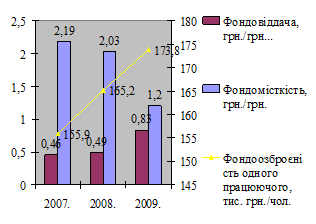

На рівень рентабельності виробництва впливають такі фактори:

־ зміна частки прибутку на 1 грн реалізованої продукції;

־ зміна фондомісткості продукції;

־ зміна оборотності оборотних коштів.

Одним із найважливіших показників роботи підприємства є прибуток. Прибуток не тільки синтезує всі сторони діяльності підприємства, а й наочно відображає ефективність його діяльності: зміну доходів, величину витрат, рівень використання ресурсів у процесі виробничої діяльності. Аналізуючи рівень прибутку, необхідно особливу увагу приділяти його динаміці. Оскільки динаміка характеризує розвиток явища в часі, аналіз динаміки уможливлює прогнозування майбутнього рівня прибутку і на цій основі — визначення перспективних напрямків розвитку підприємства. Одним із головних завдань аналізу динаміки є встановлення закономірностей зміни рівнів явища, що вивчається. У рядах динаміки можна виділити протягом року три найголовніші періодичні складові:

־ тренд;

־ сезонна компонента;

־ випадкова компонента.

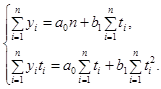

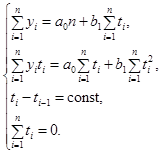

Тренд. Під час аналітичного вирівнювання ряду динаміки закономірна зміна рівня показника, що вивчається, оцінюється як функція часу ![]() , де

, де ![]() — рівні динамічного ряду, що їх розраховано за відповідним аналітичним рівнянням на момент часу

— рівні динамічного ряду, що їх розраховано за відповідним аналітичним рівнянням на момент часу ![]() . Вибір форми кривої значною мірою визначає результати екстраполяції тренду (прогнозування). Базою для вибору форми кривої має бути аналіз сутності розвитку явища. Можна спиратися також на результати попередніх досліджень у цій галузі. У нашому випадку найбільш адекватною формою кривої є пряма. Розглянемо аналітичне рівняння кривої, тобто рівняння виду:

. Вибір форми кривої значною мірою визначає результати екстраполяції тренду (прогнозування). Базою для вибору форми кривої має бути аналіз сутності розвитку явища. Можна спиратися також на результати попередніх досліджень у цій галузі. У нашому випадку найбільш адекватною формою кривої є пряма. Розглянемо аналітичне рівняння кривої, тобто рівняння виду:

![]() , (1.27)

, (1.27)

де t — порядковий номер періодів чи моментів часу.

Параметри a0 і b прямої розраховуються за методом найменших квадратів. Система нормальних рівнянь у даному випадку має вигляд:

(1.28)

(1.28)

Пошук параметрів можна значно спростити, якщо ввести в цю систему ще два рівняння:

(1.29)

(1.29)

Тоді відповідні параметри можна обчислити за формулами:

(1.30)

(1.30)

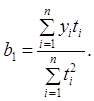

Сезонність. У широкому розумінні до сезонних відносять усі явища, яким притаманна закономірність більш-менш постійного коливання рівнів протягом року. Найпоширенішим методом урахування сезонності певних явищ є побудова відповідних індексів сезонності, які розраховуються за такою формулою:

, (1.31)

, (1.31)

де ![]() — середня з фактичних рівнів і-го місяця;

— середня з фактичних рівнів і-го місяця;

![]() — відповідні (вирівняні за трендом) середні значення прибутку, які знаходять з формули:

— відповідні (вирівняні за трендом) середні значення прибутку, які знаходять з формули:

![]() , (1.32)

, (1.32)

де ![]() — відповідні теоретичні рівні для і-го місяця.

— відповідні теоретичні рівні для і-го місяця.

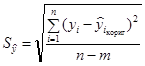

Випадкова компонента. Урахування випадкової компоненти необхідне для прогнозування майбутніх рівнів явища. Якщо знехтувати впливом випадкових факторів, ми отримаємо точковий прогноз, який, у свою чергу, є майже неймовірним. Для адекватного прогнозування необхідно будувати інтервальний прогноз, що враховував би відхилення від теоретичного рівня, які обумовлені випадковими факторами.

Величина довірчих меж визначається в загальному вигляді так:

, (1.33)

, (1.33)

де ![]() — відповідне прогнозне значення (його знаходять, підставляючи в рівняння тренду відповідне значення t);

— відповідне прогнозне значення (його знаходять, підставляючи в рівняння тренду відповідне значення t);

![]() — середнє квадратичне відхилення від тренду;

— середнє квадратичне відхилення від тренду;

![]() — табличне значення t — критерію Стьюдента за рівня значущості

— табличне значення t — критерію Стьюдента за рівня значущості ![]() .Величина

.Величина ![]() визначається за формулою:

визначається за формулою:

, (1.34)

, (1.34)

де ![]() і

і ![]() — відповідно фактичні й теоретичні кориговані на сезонність значення динамічного ряду (для знаходження

— відповідно фактичні й теоретичні кориговані на сезонність значення динамічного ряду (для знаходження ![]() необхідно отримані теоретичні рівні помножити на відповідні індекси сезонності);

необхідно отримані теоретичні рівні помножити на відповідні індекси сезонності);

n — кількість рівнів ряду;

m — кількість параметрів рівняння тренду (для рівняння прямої m = 2).

Продемонстрована методика дає змогу прогнозувати динаміку прибутку підприємства з урахуванням відповідних особливостей його діяльності. Відомо, що багато підприємств мають сезонний попит на продукцію, що, у свою чергу, призводить до сезонних коливань інших показників господарської діяльності, а особливо впливає на рівень реалізації продукції, обсяги виробництва, а отже, і на рівень прибутку підприємства. Тому аналіз динаміки з урахуванням сезонності уможливлює оцінювання цієї компоненти коливань протягом року й отримування адекватних прогнозів розвитку явища в майбутньому.

1.4 Основні напрями підвищення прибутковості підприємства

Як уже підкреслювалося, основною метою діяльності підприємства є збільшення його прибутку (доходу). Загалом зростання прибутку може здійснюватися за такими основними чотирма напрямами: зростання цін, зниження виробничих витрат, удосконалення структури кінцевих продуктів, підвищення вартості кінцевих продуктів. Однак кожен з цих напрямів має безпосередній зв’язок з формуванням та функціонуванням виробничих витрат і зводиться до таких методів підвищення прибутковості виробництва крізь призму виробничих витрат:

1. Збільшення прибутку за незмінних постійних витрат. У цьому випадку можливі два шляхи. По-перше, підвищення прибутку за рахунок поліпшення організації господарства, зокрема шляхом упровадження нових організаційних форм господарювання, вдосконалення маркетингу, впровадження досягнень науково-технічного прогресу і т. ін. По-друге, зростання прибутку можна досягти за рахунок реструктуризації виробництва нарощування прибуткових галузей та видів продукції за відповідного скорочення менш прибуткових.

2. Підвищення прибутку за збільшення постійних витрат. Це означає абсолютне розширення виробництва за рахунок прибуткових галузей і видів продукції, впровадження нових технологій, підвищення якості продукції тощо.

3. Зростання рівня рентабельності господарювання за скорочення постійних витрат та незмінної суми прибутку. Виходячи з формули визначення рівня рентабельності, де чисельник позначає прибуток, а знаменник — виробничі витрати, певне зменшення знаменника за незмінного чисельника відповідно збільшить результативний показник. Досягти скорочення постійних витрат за незмінної абсолютної суми прибутку можна завдяки їх перегрупуванню за видами продукції, відповідно скоротивши й розширивши виробництво певних видів продукції.

4. Підвищення рівня рентабельності господарювання за зниження постійних витрат та абсолютної суми прибутку. Такий процес може відбуватися за умови, що темпи зниження постійних витрат перевищують темпи скорочення абсолютної суми прибутку.

Доречно підкреслити, що показник рівня рентабельності не є тотожним показнику рівня прибутковості, що досить часто сплутуються як у літературі, так і в усних виступах окремих економістів. Не відкидаючи доцільність розрахунку показника рівня рентабельності виробництва як такого, що характеризує ступінь віддачі виробничих витрат, слід зазначити, що показник рівня прибутковості значною мірою характеризує саме кінцеву ефективність виробництва. Адже з позиції макрорівня, суспільства загалом кінцевим результатом виробництва є рівень цін, за якими реалізується продукт (робота, послуга). У свою чергу, рівень цін залежить від затрат праці, втіленої в продукт. Водночас ефект від продукту визначається рівнем затрат робочого часу споживача продукту. В цьому зв’язку деякі вчені пропонують відповідні методики розрахунку ефективності праці, які ураховували б названі критерії.

Однак запропоновані методики є досить складними і навряд чи можуть бути застосовані в широкій господарській практиці, тому що передбачають використання значної кількості додаткових, визначених розрахунковим шляхом показників, які на рівні підприємств не можуть бути одержані. Це такі показники, як рівень реального задоволення відповідної кінцевої потреби за певними видами продукту, затрати сукупного робочого часу, виробництво продукції, суспільно необхідні результати і витрати, втілені в продукті, тощо.

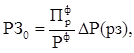

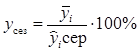

Тому на мікрорівні показником, що відповідає вимогам кінцевої ефективності виробництва, є рівень його прибутковості, що визначається як відношення прибутку (доходу) до виручки від реалізації продукції, або відношення прибутку на одиницю продукції до її ціни. Економічна сутність цього показника полягає в тому, що він відповідає всім критеріям суспільної ефективності зниженню собівартості продукції, зростанню обсягів її виробництва і реалізації, а також підвищенню рівня споживчої вартості продукту. Рівень прибутковості гнучко реагує на рух ціни як серцевини економіки, відображаючи її динаміку й оцінюючи ефективність виробництва адекватно цій динаміці. Таким чином, знаючи ціну на продукцію і витрати на її виробництво, можна визначити беззбитковий рівень виробництва, дійти висновку про доцільність даного напряму виробничої діяльності.

Для визначення рівня беззбитковості виробництва (ОБ) використовують формулу

Б = ПВ : (Ц ПЗВ), (1.35)

де ПВ - постійні виробничі витрати;

Ц - ціна за одиницю продукції;

ПЗВ - питомі змінні виробничі витрати.

На основі даних, що отримані в результаті проведеного аналізу, а також прогнозуючи зміни виробничих витрат і цін за видами продукції, з’являється можливість цільового планування обсягів виробництва відповідних видів продукції з метою максимізації прибутку.

Розділ 2 . Характеристика ВАТ “Турбоатом”

2.1 Історія розвитку підприємства

Відкрите акціонерне товариство “Турбоатом” засновано у відповідності з рішенням Фонду державного майна України від 31.01.96 приказ №16-АТ шляхом перетворення державного підприємства “Науково – виробниче об’єднання “Турбоатом” у відкрите акціонерне товариство у відповідності до Указу Президента України “Про заходи щодо забезпечення прав громадян на використання приватизаційних майнових сертифікатів” від 26 листопада 1994 р №699/94.

Харківський турбогенераторний завод був введений у лад діючих 21 січня 1934 року.

Перша харківська турбіна потужністю 50 тис. кВт. була випущена 26 липня 1935 року, а через три роки була виготовлена парова турбіна потужністю 100 тис. кВт. і генератор для ЗуївськоїГРЕС в Україні.

Після початку Великої Вітчизняної Війни, а саме восени 1941 року, завод був евакуйований на Урал і в грудні 1942 року приступив до виробництва турбогенераторів, запасних частин, а також продукції для фронту, у тому числі знаменитих реактивних мінометів "катюша".

Після звільнення м. Харкова 21 серпня 1943 р. почалося відновлення заводу, уже наприкінці року була виготовлена парова турбіна потужністю 50 МВТ для ЗуївськоїГРЕС (Україна), виконувалися замовлення з ремонту турбін для електростанцій промислових центрів Донбасу, Харкова й Києва.

В 1948 році була спроектована й виготовлена парова турбіна потужністю 25 тис. кВт. 1948-1962 р.р. налагоджене серійне виробництво парових турбін даної потужності для ТЕЦнафтохімічної промисловості.

З 1951 року завод починає здійснювати поставку турбін на експорт.

В 1953 році була виготовлена перша гідротурбіна для Каховської ГЕС, що знаменує освоєння нової сфери виробництва - гідротурбінобудування. З тих пор було освоєне виробництво гідротурбін різних типів: високонапорнихрадіально-осьових, горизонтальнихкапсульних, поворотно-лопатевих і діагональних, що працюють на ГАЕС у режимі насос - турбіна із вбудованим кільцевим затвором і ін.

1969 р. - завод є єдиним у країні (тепер у СНД) підприємством по випускові гідрозатворів для гідротурбін, зрошувальних систем і ТЕС.

За цей період освоєне виробництво унікальних кульових затворів діаметром 5 м для Інгурі ГЕС, в 1983 році був виготовлений найбільший у світі дисковий затвор діаметром 7,6 м для Байпазинской ГЕС.

З 1969 року завод виготовляв турбіни для атомних електростанцій, якими оснащені практично всі АЕС СНД і Західної Європи (Німеччина, Угорщина, Болгарія, Фінляндія).

В 70- х роках на заводіпроводиться глибока реконструкція, у результаті чого вводяться нові виробничі потужності, що дозволяють підприємству перетворитися в центр атомного турбобудування в країні.

З 1980 року по 1990 рік - освоєне серійне виробництво газових турбін потужністю 45-60 тис. кВт.

В 1982-1985 рр. освоєне виробництво парових турбін потужністю 1 млн. КВТ для Південно-української, Запорізької, Балаковской, Калінінської АЕС.

В 1987 році був розроблений унікальний проект високонапорної радіально-осьової турбіни із вбудованим кільцевим затвором для Рогунської ГЕС (Таджикистан) потужністю 615 тис. кВт. в одномуагрегаті, яка дотепер є найбільшою у світі.

З 2000 року по 2009 рік підприємство виготовляло гідравлічні турбіни й затвори для Тери ГЕС, парові турбіни для АЕС Кайга, Раджастан (Індія); гідравлічні турбіни із вбудованим кільцевим затвором для ГЕС Ель Кахон (Мексика), турбіни для ТЕС "аксу" (Казахстан), устаткування для модернізації турбін Дніпровського й Волзько-камського каскадів і багатьох інших.

Турбіни виробництва ВАТ "Турбоатом" успішно працюють на електростанціях 45 країн Європи, Азії, Америки, і Африки.

Близько 400 парових турбін сумарною потужністю понад 60 млн. кВт виготовлені для теплових електростанцій, з них 55 турбін для 16 ТЕС далекого зарубіжжя.

Для 27 АЕС виготовлено 169 турбін сумарною потужністю більш 60 тис. кВт, з них 40 турбін для 7 АЕС далекого зарубіжжя.

Сьогодні по виробництві парових турбін, що працюють на атомних електростанціях, "Турбоатом" займає гідне місце в ряді таких відомих фірм миру, як Сименс, Дженерал Електрик, Вентингауз, Альстом.

На 115 ГЕС чотири континентів поставлені понад 484 гідравлічні турбіни сумарною потужністю близько 35,6 млн. кВт і близько 470 затворів (у тому числі 397 на експорт) для ГЕС і насосних станцій.

2.2 Юридичний статус та цілі діяльності підприємства

Підприємство вважається створеним i набуває прав юридичної основи з дня його державної реєстрації. Окремими видами діяльності підприємство може займатися тільки на пiдставi спеціального дозволу (ліцензії).

ВАТ "Турбоатом" засновано вiдповiдно до наказу ФДМУ вiд 31.01.1996 р. №16-АТ шляхом перетворення державного пiдприємства "Харкiвський турбiнний завод iм. Кiрова" (правонаступник НВО "Турбоатом").

Згідно з законодавством України ВАТ "Турбоатом" є юридичною особою з державною корпоративною формою власності, має самостійний баланс, розрахунковий рахунок і здійснює господарську діяльність по виробництву парових, газових, гідравлічних турбін і гідрозатворів, запчастин до енергоустаткування, виконує науково-дослідні, дослідно-конструкторські, проектні й технічні розробки і їх впровадження.

Основним юридичним актом, який є законодавчою базою функціонування підприємства, є Господарський кодекс України. Існуючий Кодекс прийнято 1 січня 2004 р. i він постійно доповнюється i уточнюється, створює piвнi правові умови для діяльності підприємств незалежно від форми власності на майно та від організаційної форми підприємства. В ньому викладено поняття i ознаки підприємства.

ВАТ "Турбоатом" належить до стратегічних підприємств України, у значній мірі визначальним економічну, енергетичну й національну безпеку країни.

Метою діяльності підприємства є створення турбін і запасних частин до них для теплових, атомних електростанцій будь-якої потужності.

Юридична адреса ВАТ "Турбоатом" : 61037, м. Харків, Московський проспект, 199.

ВАТ "Турбоатом" проектує і виготовляє:

1. Парові турбіни для електростанцій, що працюють на органічному і ядерному паливі в діапазоні потужностей від 25 до 1100 Мвт.

2. Газові турбіни і парогазові установки різної потужності для ГРЭС, ТЕС.

3. Малі парові (потужністю від 1 до 20 Мвт) і гідравлічні (від 1 до 10 Мвт) турбіни для ТЕС і ГЕС, а також мікро (від 5 до 50 Квт) і мини ГЕС (потужністю 100,150, 400 Квт).

4. Гідравлічні турбіни різних типів /поворотно-лопатеві, радіально-осьові, оборотні, капсульні й ін./ у діапазоні напорів води від 6 до 405 метрів і по потужності від 5 до 800 Мвт.

5. Гідравлічні затвори різних типів /дискові, кульові/ діаметром від 1,0 до 7,6 м на статичні напори до 950м для ГЕС, ГАЕС, і ін. об'єктів. При цьому ВАТ "ТУРБОАТОМ" є єдиним у СНД постачальником гідрозатворів.

6. Энергозапчастини для всіх типів парових, газових, гідравлічних турбін.

7. Велику гаму енергетичного й іншого видів устаткування, включаючи підігрівники мережної води, тягодуттьові машини, ротори ексгаустерів та ін.

8. Більш 50-ти найменувань товарів народного споживання. Наявний у ВАТ "ТУРБОАТОМ" інтелектуальний і виробничий потенціал, а також 67-ми літній практичний досвід, дозволяє створювати першокласне енергетичне устаткування, що знаходиться на рівні світових зразків, що задовольняє вимозі самих вимогливих замовників, що підтверджено Міжнародним Сертифікатом якості по Міжнародному стандарті ІСО 9001, що був отриманий у 1996 році і щорічно підтверджується.

Організація робіт : цикл створення енергетичного обладнання включає:

2 проектно-конструкторські й науково-дослідні роботи;

3 виготовлення, збирання й випробування турбін;

4 відвантаження замовникові;

5 шефмонтаж;

6 авторський нагляд.

Підприємство виконує:

1. маркетингові роботи;

2. інжинірингові роботи;

3. пуско- налагоджувальні роботи;

4. шефмонтажные роботи;

5. здійснює сервісне обслуговування, ремонт і модернізацію турбін.

Товариство має право здійснювати iншi види дiяльностi, що не протирiчать його меті та діючому законодавству України.

Окремими видами діяльності, вичерпний перелік яких міститься у діючому законодавстві, товариство в пpaвi займатися тільки після одержання спеціального дозволу.

Акціонерне товариство працює на підставі Статуту, зареєстрованого в Управлінні державної реєстрації юридичних осіб і фізичних осіб- підприємців Харківської Міської Ради 14.08.2008г. № 14801050009023706.

Відповідно до Статуту Акціонерне товариство здійснює більш 50 видів діяльності, серед яких основними є:

1. Виробництво парових, газових і гідравлічних турбін для теплових, атомних і гідравлічних електростанцій, гідрозатворів, запасних частин для енергетичного обладнання й іншої продукції виробничо-технічного призначення.

2. Виконання науково-дослідних, дослідно-конструкторських, проектних і технологічних робіт з обладнання для теплової, атомної й гідравлічної енергетики, їх впровадження

3. Виконання завдань національної енергетичної програми України до 2010 року, затвердженої Верховною Радою України в травні 1996 року.

4. Виконання функції головноїнаукової організації по енергетичнімустаткуванню.

5. Організація виконання проектно-конструкторських робіт, проектно-кошторисних, розрахункових, виробничих, налагоджувальних, монтажних, ремонтних, реставраційних, інжинірингових і інших робіт і послуг і т.д.

Ліцензії, які має ТОВ “Турбоатом”.

Ліцензія Державного комітету ядерного регулювання України від 11.06.2003 г. на право проведення "проектування ядерних установок".

Ліцензія Державного комітету ядерного регулювання;України на право діяльності з використанням джерел іонізуючого випромінювання переоформлено 28 січня 2009 р.

Ліцензія Міністерства фінансів України на виготовлення виробів, які містять у собі дорогоцінні метали від 2.06.2006 год. до 02.06.2011 p.

Ліцензія Міністерства охорони здоров'я України від 02.02.2007 р. до 02.02.2012 р.

Ліцензія Міністерства транспорту й зв'язки України на надання послуг з перевезення пасажирів і вантажів автомобільним транспортом загального використання від 25.04.2007 р. до 24.04.2012 р.

Ліцензія Міністерства України по справах родини, молоді й спорту від 3.04.2008 р. до 3.04.2013 р.

2. 3 Органи управління ВАТ “Турбоатом”

Структура керування ВАТ “Турбоатом” є багаторівневою, що викликано специфікою виробництва енергоустаткування. Вона характеризується наявністю:

¨вісьмох заступників генерального;

¨чотирьох заступників головного інженера (по новій техніці і підготовці виробництва; якості і сертифікації; експлуатації; охороні праці).

Органiзацiйна структура управління ВАТ відображає внутрішню форму управління. Вона характеризується тим, що вищим органом управління товариства є Загальний збір акціонерів.

Керівництво діяльністю підприємства веде Генеральний директор. Він вирішує питання діяльності підприємства, діє від його імені, має право першого підпису, розпоряджається майном підприємства. Генеральний директор несе матеріальну та адміністративну відповідальність за вірогідність даних бухгалтерського і статистичного звітів.

Контроль за дiяльнiстю здiйснює Наглядацька Рада та Ревiзiйна комiсiя.

До Дирекції ВАТ «Турбоатом» входять:

1. Головний інженер - керує роботою щодо забезпечення об’єктів технологічними комплектами збірних конструкцій, деталей, вузлів, виробів, напiвфабрикатiв i матеріалів відповідно до графіків виконання будiвельно- монтажних робіт. Здійснює розрахунки щодо забезпечення обґрунтування потреби в матерiально-технiчних ресурсах.;

2. Перший заступник генерального директора - генеральний конструктор;

3. Заступник генерального директора по економіці й фінансам;

4. Заступник генерального директора по керуванні власністю;

5. Заступник генерального директора по виробництву;

6. Заступник генерального директора по інформаційним технологіям;

7. Заступник генерального директора по технічному оснащенню і транспорту;

8. Заступник генерального директора по кадрах і правовій роботі;

9. Заступник генерального директора по соціальним питанням;

10. Заступник генерального директора по керуванню персоналом и режиму;

11. Головний бухгалтер.

Кожен функціональний пiдроздiл виконує закрiпленi за ним обов'язки.

2. 4 Технiко-економiчнi показники діяльності ВАТ “Турбоатом”

прибутковість беззбитковість рентабельність виробництво

Основні техніко-економічні показники господарської діяльності ВАТ «Турбоатом» за 2007 – 2009 роки наведено в таблиці 2.1.

Таблиця 2.1 - Технiко-економiчнi показники діяльності ВАТ “Турбоатом”

| Найменування показника | 2007р. | 2008р. | 2009р. | Зміни, % | |

| 2008р. до 2007р. | 2009р. до 2008р. | ||||

| Обсяг виробництва, тис. грн. | 348654,5 | 401075,2 | 697465,6 | 1,15 | 1,74 |

| Обсяг реалізації, тис. грн. | 373417 | 552412 | 720162 | 1,47 | 1,3 |

| Первісна вартість ОФ, тис. грн. | 794682 | 814637 | 839172 | 1,03 | 1,03 |

| Вартість ОФ на початок року, тис. грн. | 782703 | 797876 | 821758 | 1,02 | 1,03 |

| Вартість ОФ на кінець року, тис. грн. | 794682 | 814637 | 839172 | 1,03 | 1,03 |

| Знос ОФ, тис. грн. | 575 408 | 590 812 | 608268 | 1,03 | 1,03 |

| Надійшло ОФ, тис. грн. | 12773,4 | 18513 | 20190 | 1,45 | 1,1 |

| Вибуло ОФ, тис. грн. | 949,9 | 2101 | 2781 | 2,21 | 1,3 |

| Середньорічна вартість ОФ, тис. грн. | 794526,5 | 814288 | 839167 | 1,02 | 1,03 |

| Середньомісячна з/п, тис. грн. | 1640,1 | 2161,3 | 2572 | 0,79 | 1,19 |

| Середньооблікова чисельність працюючих, чол. | 4903 | 4929 | 4827 | 1,01 | 0,98 |

| Витрати на оплату праці, тис. грн. | 95717 | 120207 | 141246 | 1,26 | 1,17 |

| Відрахування на соціальні заходи, тис. грн. | 37129 | 47007 | 56123 | 1,26 | 1,19 |

Отже, з таблиці 2.1 видно, що загальний обсяг виробництва на ВАТ «Турбоатом» за розрахунковий період помітно збільшується з кожним роком. Це відбувається завдяки росту усіх показників. Збільшився обсяг реалізації продукції. Середньооблікова чисельність робочих знизилась, а заробітня плата навпаки збільшилась, що призвело по збільшення витрат на оплату праці і соціальні заходи.

Розділ 3. Аналіз фінансово- господарської діяльності ВАТ “Турбоатом”

3.1 Аналіз показників виконання виробничої програми підприємства

В основу виробничо-господарської діяльності був покладений Бізнес-план підприємства на 2006 - 2010 р.р., що передбачає щорічне нарощування обсягів виробництва продукції за рахунок переоснащення і реконструкції (модернізації) електростанцій України, Росії, країн СНД, розширення ринків у країнах далекого зарубіжжя.

Обсяг виробництва товарної продукції за 2009 рік склав 697465,6 тис.грн. і збільшився проти рівня 2008 року на 296390,4 тис.грн.

Обсяг виробництва товарної продукції за 2009 рік при плані 467 040 тис.грн склав697 465,6 тис.грн. з темпом росту до 2008 р.- 180.5 % (збільшився на 296 390,7 тис.грн.).

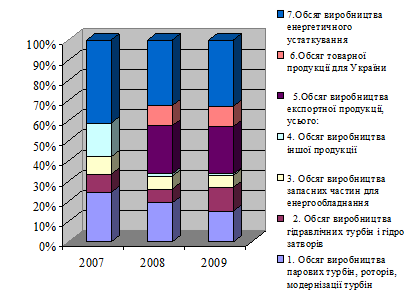

Графічно структура виробничої програми представлена на рисунку 3.1.

Рисунок-3.1 – Склад та структура виробничої програми ВАТ «Турбоатом»

На основі проведеного аналізу, даних таблиці 3.1 та даних рисунку 3.1 можна зробити наступні висновки, що у загальному обсязі товарної продукції:

1. Обсяг виробництва парових турбін, роторів, модернізації парових турбін склав – 314 793,5 тис.грн. або 45,1 % загального обсягу товарної продукції і збільшився проти рівня 2008 року збільшився на 86 304,9 тис.грн

2. Обсяг виробництва гідравлічних турбін, їхня модернізація, виготовлення гідрозатворів склав –245 110,7 тис.грн., або 35,1 % від загального обсягу товарної продукції і збільшився на 163 591 тис.грн проти рівня 2008 року;

3. Обсяг виробництва запасних частин для енергоустаткування склав – 123 911,6 тис.грн., або 17,8 % загального обсягу товарної продукції і збільшився проти рівня 2008 року на 47 090,8 тис.грн.

3.2 Аналіз стану та ефективності використання основних фондів

До основних джерел формування майна підприємства відносяться, насамперед, власні засоби (виторг від реалізації продукції, прибуток заводу й амортизаційні відрахування), притягнуті засоби (засобу, отримані в результаті реалізації цінних паперів).

Основні фонди – це засоби праці, які приймають участь в процесі виробництва на протязі багатьох циклів, зберігаючи при цьому свою натуральну форму і поступово, по мірі зносу, переносять свою вартість на виготовлену продукцію.

Від наявності основних фондів, їх раціональної структури, строку служби залежать основні показники роботи підприємства.

Аналіз основних фондів може проводитись за декількома напрямками, розробка яких в комплексі дозволяє дати оцінку структури, динаміки й ефективності використання основних засобів та довгострокових інвестицій.

Першим кроком аналізу є вивчення динаміки середньорічної вартості основних фондів, що наведена в табл. 3.2

Таблиця 3.2 ‑ Аналіз показників динаміки середньорічної вартості основних фондів ВАТ «Турбоатом» за 2007 – 2009 роки

| Показники | Формула розрахунку | Роки | ||

| 2007 | 2008 | 2009 | ||

| Середньорічна вартість ОФ, тис. грн. | 794526,5 | 814288 | 839167 | |

| Показники динаміки: | ||||

1. Абсолютний приріст, тис. грн. а) ланцюговий |

Уп – Уп-1 | - | 19761,5 | 24879 |

| б) базисний | Уп – У1 | - | 19761,5 | 44640,4 |

2. Темп росту, % а) ланцюговий |

- | 102,5 | 103 | |

| б) базисний | - | 102,5 | 105,6 | |

3. Темп приросту, % а) ланцюговий |

- | 2,5 | 3 | |

| б) базисний | - | 2,5 | 5,6 | |

| 4. Абсолютне значення 1% приросту, тис. грн. | 0,01 |

- | 7945,26 | 8142,88 |

| 5. Середній рівень ряду, тис. грн. | 815993,83 | |||

| 6. Середній темп росту, % | 104 | |||

| 7. Середній темп приросту, % | 4 | |||

З табл. 3.2 зрозуміло, що темп росту середньорічної вартості основних фондів за три роки склав 104%. Середньорічна вартість основних фондів з кожним роком збільшується. Середній темп приросту середньорічної вартості за три роки становить 4%.Це зумовленно в першу чергу збільшенням вартості машин, обладнання і будинків, споруд та передавальних пристроїв.

У табл. 3.3 представлені склад і структура основних виробничих засобів ВАТ “Турбоатом” по групах.

Таблиця 3.3 - Oцiнкa складу i структури основних фондів ВАТ “Турбоатом” за 2007 - 2009 рр.

Група основних Фондів |

Вартість, тис.грн. |

Питома вага, % | Абсолютне Відхилення, тис.грн. |

Відносне відхилення, % | ||||

| 2007р. | 2008р. | 2009 | 2007 | 2008 | 2009 | |||

| Будинки, спорудження і передатні пристрої | 256400 | 266532 | 270096 | 32 | 31,9 | 32,2 | 3564 | 0,3 |

| Машини й устаткування | 497650 | 510256 | 515137 | 62 | 62,6 | 61,4 | 4881 | -1,2 |

| Транспортні засоби | 6847 | 7645 | 7345 | 0,8 | 0,9 | 0,9 | -300 | 0 |

| Спецоснащення | 4588 | 4736 | 5315 | 0,5 | 0,6 | 0,6 | 579 | 0 |

| Бібліотечні фонди | 98 | 104 | 105 | 0,01 | 0,01 | 0,01 | 1 | 0 |

| Малоцінні необоротні матеріальні активи | 30764 | 32485 | 41129 | 3,9 | 4,0 | 4,9 | 8644 | 0,9 |

| Усього | 796347 | 821758 | 839172 | 100 | 100 | 100 | 17414 | |

Аналізуючи структуру основних виробничих фондів ВАТ «Турбоатом» можна сказати, що вартість активної частини ОВФ складає на 01.01.2009 р. 515 137 тис.грн. (61,4 %), пасивної – 324 035 тис.грн., або 38,6 % загальної вартості ОВФ. З даної таблиці випливає, що найбільшу питому вагу в структурі основних фондів складають машини та устаткування 61,4 %, це на 1,2 % менше, ніж у 2008 р., питома вага будинків, споруд і передатних пристроїв збільшилась на 0,3% і склала 32,2%. Незначна частка приходиться на транспортні засоби, спецоснащення і бібліотечні фонди, а також малоцінні необоротні активи. Взагалі, за період з 01.01.2008р. по 01.01.2009 р., вартість основних виробничих фондів підприємства збільшилася на 17 414 тис.грн., збільшення відбулось практично по всіх групах основних фондів.