| Скачать .docx |

Курсовая работа: Оценка производственно-хозяйственной деятельности строительной организации

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

Факультет: «Экономика, организация и управление в строительстве»

Курсовая работа по дисциплине

Анализ и диагностика финансово хозяйственной деятельности

по теме: «Оценка производственно-хозяйственной деятельности

строительной организации»

Вариант № 7

Приняла : Бакаева Т.Я.

Выполнил : Куповых К.А.

Москва 2010 г.

ПРЕДМЕТ, МЕТОД И ОСНОВНЫЕ НАПРАВЛЕНИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

ИСХОДНЫЕ ДАННЫЕ (форма №1 – Бухгалтерский баланс)

| Название строки или раздела |

Код строки |

ВАРИАНТ 7 |

|

| За отчетный период |

За аналог. период прошлого года |

||

| Внеоборотные активы (р.1) |

190 |

6000 |

5500 |

| Запасы |

210 |

1700 |

1900 |

| НДС |

220 |

145 |

115 |

| Дебиторская задолженность (платежи - более 12 мес.) |

230 |

0 |

0 |

| Дебиторская задолженность (платежи – в течение 12 мес.) |

240 |

700 |

620 |

| Краткосрочные финансовые вложения |

250 |

0 |

210 |

| Денежные средства |

260 |

1300 |

1780 |

| Прочие оборотные активы |

270 |

165 |

10 |

Итого оборотные активы (р.I1) |

290 |

4010 |

4635 |

БАЛАНС |

300 |

10010 |

10135 |

| Капитал и резервы (р.III) |

490 |

6800 |

6900 |

| Долгосрочные займы и кредиты |

510 |

1100 |

2300 |

| Прочие долгосрочные обязательства |

520 |

100 |

200 |

| Итого долгросроч. обязательства (р. IY) |

590 |

1200 |

2500 |

| Краткосрочные займы и кредиты |

610 |

520 |

480 |

| Кредиторская задолженность |

620 |

800 |

720 |

| Задолженность участникам по выплате доходов |

630 |

0 |

0 |

| Доходы будущих периодов |

640 |

380 |

420 |

| Резервы предстоящих платежей |

650 |

300 |

100 |

| Прочие краткосрочные обязательства |

660 |

10 |

15 |

| Итого краткосрочных обязательств (р.Y) |

690 |

2010 |

735 |

| БАЛАНС |

700 |

10010 |

10135 |

· А1. Наиболее ликвидные активы (минимальный риск ликвидности) - к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги).

· А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты.

· A3. Медленно реализуемые активы - статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность(платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) и прочие оборотные активы.

· А4. Трудно реализуемые активы (высокий риск ликвидности) - внеоборотные (иммобилизованные средства)

Таблица №1

| показатель |

модель |

показатель |

модель |

| А1 |

стр.250+стр.260 =1300 (1990) |

А3 |

стр.(210+220+230+270)=2010 (2025) |

| А2 |

стр.240 (700) (620) |

А4 |

стр.190 (6000) (5500) |

Пассивы ранжируются по степени срочности их оплаты обязательств на четыре группы:

· П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

· П2. Краткосрочные пассивы - это краткосрочные заёмные средства; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные пассивы.

· П3. Долгосрочные пассивы – к ним относятся долгосрочные заемные средства и обязательства; доходы будущих периодов; резервы предстоящих расходов и платежей.

· П4. Постоянные (устойчивые) пассивы – статьи раздела III баланса "Капитал и резервы".

Таблица №2 Расчетные модели

| показатель |

модель |

показатель |

модель |

| П1 |

стр.620 (800) (720) |

П3 |

стр.(590+640+650)=1880 (3020) |

| П2 |

стр.(610+630+660)= 530 (495) |

П4 |

стр.490 (6800) (6900) |

Распределение пассивов по степени срочности их оплаты Таблица №3

| Абсолютные величины (тыс.р.) |

Относительные величины (%) |

|||||

| За отчетный период |

За аналог. период прошлого года |

Изменения (+; -) |

За отчетный период |

За аналог. период прошлого года |

Изменения (+; -)5 |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Наиболее срочные обязательства (П1) |

800 |

720 |

-80 |

|||

| Краткосрочные пассивы (П2) |

530 |

495 |

-35 |

|||

| Долгосрочные пассивы (П3) |

1880 |

3020 |

1140 |

|||

| Постоянные пассивы (П4) |

6800 |

6900 |

100 |

|||

| Баланс |

100% |

100% |

- |

|||

Распределение активов по степени их ликвидности

| Абсолютные величины (тыс.р.) |

Относительные величины (%) |

|||||

| За отчетный период |

За аналог. период прошлого года |

Изменения (+; -) |

За отчетный период |

За аналог. период прошлого года |

Изменения (+; -) |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Наиболее ликвидные активы (А1) |

||||||

| 1300 |

||||||

| 1990 |

||||||

| 690 |

||||||

| Быстро реализуемые активы (А2) |

||||||

| 700 |

||||||

| 620 |

||||||

| -80 |

||||||

| Медленно реализуемые активы (А3) |

2010 |

2025 |

15 |

|||

| Трудно реализуемые активы (А4) |

||||||

| 6000 |

||||||

| 5500 |

||||||

| -500 |

||||||

| Баланс |

100% |

100% |

- |

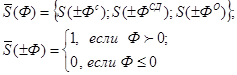

Таблица №4Определение типа состояния ликвидности баланса

| Активы |

Пассивы |

| А1. Наиболее ликвидные активы А1= стр.250+стр.260=1300 (1990) |

П1. Наиболее срочные обязательства П1 = стр.620 (800) (720) |

| А2. Быстро реализуемые активы А2= стр.240 (700) (620) |

П2. Краткосрочные пассивы П2 = стр.610+стр.630+стр.660= |

| А3. Медленно реализуемые активы (2010) (2025)А3= |

П3. Долгосрочные пассивы П3 = стр.590+смтр.640+стр.650=1880 (3020) |

|

|

П4. Постоянные пассивы

|

![]()

| Тип состояния ликвидности баланса |

|||

| Условия |

|||

|

|

|

|

|

| Абсолютная ликвидность (оптимальная) |

Нормальная ликвидность (допустимая) |

Нарушенная ликвидность (недостаточная) |

Кризисное состояние (недопустимое) |

Мы видим, что за отчетный период тип состояния ликвидности баланса оптимальный, а за аналогичный период прошлого года также – оптимальная, но А3<П3.

Анализ ликвидности баланса Таблица №5

| АКТИВ |

На начало отчетного периода |

На конец отчетного периода |

ПАССИВ |

На начало отчетного периода |

На конец отчетного периода |

Платежный излишек или недостаток (+; - ) |

|

| (2)-(5) |

(3)-(6) |

||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Наиболее ликвидные активы (А1) |

1300 |

1990 |

Наиболее срочные обязательства (П1) |

800 |

720 |

500 |

1270 |

| Быстрореализуемые активы (А2) |

700 |

620 |

Краткосрочные пассивы (П2) |

530 |

495 |

170 |

125 |

| Медленно реализуемые активы (А3) |

2010 |

2025 |

Долгосрочные пассивы (П3) |

1880 |

3020 |

130 |

-995 |

| Трудно реализуемые (А4) активы |

6000 |

5500 |

Постоянные пассивы (П4) |

6800 |

6900 |

-800 |

-1400 |

| Примечание: тип состояния ликвидности баланса следующий: на начало периода : оптимальная на конец периода: оптимальная |

|||||||

Вывод: возможность замены ликвидных активов менее ликвидными активами при платеже обязательств в реальной ситуации ограничена и не решает проблемы устранении риска потери платежеспособности;

достоверность оценки повышается, если недостаток средств в группе с менее ликвидными активами не компенсируется избытком средств в группе с более ликвидными активами.

В целом оценка платежеспособности на основе анализа абсолютных показателей и применения балансовых моделей является приближенной по той причине, что соответствие ликвидности активов и сроков погашения обязательств в пассивах взято условно. Более детальным является анализ и оценивание платежеспособности при помощи финансовых коэффициентов.

Оценка риска потери финансовой устойчивости на основе расчета абсолютных показателей

Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемого высоко долей собственного капитала в общей сумме используемых финансовых средств. Тем самым финансовая устойчивость дает возможность оценить уровень риска деятельности предприятия с позиции сбалансированности или превышения доход над расходами.

Одной из характеристик финансовой устойчивости является степень покрытия запасов и затрат определенными источниками финансирования. Необходимо добиться соответствия между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию.

Риск потери предприятием финансовой устойчивости характеризует нарушение соответствия между возможностями источников финансирования и требуемыми материальными оборотными активами для ведения предпринимательской деятельности.

Последствия риска – превышение расходов над доходами, приводящее к финансовой неустойчивости. Оценки риска осуществляется с позиции долгосрочной перспективы, и ее результаты должны ответить на вопрос, - соответствует ли состояние активов и пассивов задачам финансово-хозяйственной деятельности предприятия.

Анализ степени финансовой устойчивости может осуществляться как на основе абсолютных, так и на основе относительных показателей.

Таблица №6

| Исходные данные из бухгалтерского баланса (форма №1) |

|||||

| № п.п |

Название строки или раздела |

раздел |

Код строки |

На начало отчетного периода |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. |

Внеоборотные активы |

I |

190 |

6000 |

5500 |

| 2. |

Запасы (оборотные активы) |

II |

210 |

1700 |

1900 |

| 3 |

НДС по приобретенным ценностям |

II |

220 |

145 |

115 |

| 4 |

Капитал и резервы |

III |

490 |

6800 |

6900 |

| 5. |

Долгосрочные обязательства |

IY |

590 |

1200 |

2500 |

| 6. |

Краткосрочные обязательства (займы и кредиты) |

Y |

610 |

520 |

480 |

Определение суммарной величины требуемых запасов и затрат, входящих в состав материальных оборотных активов (ЗиЗ)

ЗиЗ = стр.210 + стр.220.=1845 (2015)

Определение возможностей источников формирования требуемых запасов и затрат, в частности:

· Собственных оборотных средств (СЩС), учитывающих: собственный капитал и резервы, внеоборотные активы

СОС = стр. 490 – стр.190= 800 (1400)

· Собственных и долгосрочных заемных средств (СДИ), в составе которых – дополнительны краткосрочные обязательства, включающие кредиты банков, займы, прочие долгосрочные обязательства со сроками погашения более 12 месяцев после отчетной даты

СДИ = (стр. 490 + стр. 590) – стр. 190= 2000 ( 3900)

· Общей величины основных источников формирования запасов и затрат (ОВИ): собственные и долгосрочные заемные источники, краткосрочные кредиты и займы

ОВИ = стр. (490+ 590 + 610) – стр. 190= 2520 (4380)

Расчет показателей обеспеченности запасов и затрат источниками формирования, характеризующих:

· излишек (+) или недостаток ( - ) собственных оборотных средств

![]() = - 1045 (615)

= - 1045 (615)

· излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат

![]() = 155 (1885)

= 155 (1885)

· излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

![]() = 675 (2365)

= 675 (2365)

Формирование трехкомпонентного вектора, характеризующего тип финансовой ситуации:

Установление типа финансовой ситуации в зависимости от значений компонента вектора:

· Абсолютная устойчивость

· Допустимая устойчивость

· Неустойчивое финансовое состояние

· Критическое финансовое состояние.

- Безрисковая зона – при состоянии абсолютной финансовой устойчивости. Эта ситуация встречается редко, представляет собой крайний тип финансовой устойчивости и характеризует такое положение, когда только собственные средств авансируются в оборотные активы. Данной ситуации соответствует абсолютная платежеспособность, а понятия «платежеспособность» и «ликвидность баланса» являются синонимами. Риск потери финансовой устойчивости отсутствует.

- Зона допустимого риска – при состоянии допустимой финансовой устойчивости; характеризует ситуацию недостатка собственных оборотных средств и излишек долгосрочных источников формирования запасов и затрат, в крайнем случае – равенство этих величин. Этой ситуации соответствует гарантированная платежеспособность и допустимый уровень риска потери финансовой устойчивости.

- Зона критического риска при неустойчивом финансовом положении. Эта ситуация сопряжена с нарушением платежеспособности, но сохраняется возможность восстановления равновесия в результате пополнения собственного капитала и увеличения собственных оборотных средств за счет привлечения займов и кредитов, сокращении дебиторской задолженности. Финансовая неустойчивость считается допустимой, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции – наиболее ликвидной части запасов и затрат.

- Зона катастрофического риска при кризисном финансовом состоянии. При этом предприятие полностью зависит от заемных средств и эта ситуация наиболее близка к риску банкротства. В этом случае денежные средств, краткосрочные финансовые вложения и дебиторская задолженность не покрывают кредиторской задолженности и краткосрочных cсуд. пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности и возрастания кредитного риска.

Результаты расчетов свести в таблицу

Расчетные значения показателей финансовой устойчивости (тыс.руб.) Таблица № 7

| № п.п |

Показатель |

На начало отчетного периода |

На конец отчетного периода |

Изменение (+;) |

|

| в тыс.руб. |

в % |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Общая величина запасов и затрат |

1845 |

2015 |

170 |

8,4 |

| 2 |

Наличие собственных оборотных средств |

800 |

1400 |

600 |

42,9 |

| 3 |

Наличие собственных и долгосрочных заемных источников – функционирующий капитал |

2000 |

3900 |

1900 |

48,7 |

| 4 |

Общая величина источников |

2520 |

4380 |

1860 |

42,5 |

| 5 |

|

- 1045 |

615 |

1660 |

37 |

| 6 |

|

155 |

1885 |

1730 |

92 |

| 7 |

|

675 |

2365 |

1690 |

71,5 |

| 8 |

Трехкомпонентный показатель типа финансовой ситуации

|

|

|

|

- |

| 9 |

Тип финансовой устойчивости |

Допустимая устойчивость |

Неустойчивое финансовое состояние |

Абсолютная устойчивость |

- |

| 10 |

Зона предпринимательского риска |

Зона допустимого риска |

Зона критического |

Безрисковая зона |

- |

По проведенному исследованию необходимо дать рекомендации для улучшения финансовой ситуации на предприятии.

Основными финансовыми решениями для выхода из зон критического и катастрофического рисков являются увеличение собственных оборотных средств и снижение текущих финансовых потребностей, а именно потребность в краткосрочном кредите.

Например, увеличение собственных оборотных средств достигается:

- наращиванием собственного капитала (увеличение уставного капитала, снижение дивидендов и увеличение нераспределенной прибыли и резервов, подъем показателей рентабельности);

- увеличение долгосрочных заимствований, если долгосрочных кредитов в структуре пассивов относительно немного;

- уменьшение иммобилизационных средств во внеоборотных активах (но не в ущерб производству) за счет реализации используемых товарно-материальных ценностей.

В свою очередь, для снижения текущих финансовых потребностей необходимо:

- уменьшить оборотные активы за счет обоснованного снижения уровня запасов;

- снизить дебиторскую задолженность и уменьшить удельный вес сомнительных клиентов;

- увеличить кредиторскую задолженность, удлиняя сроки расчетов с поставщиками крупных партий сырья и материалов;

- и другие решения.

Оценка риска потери финансовой устойчивости и независимости на основе расчета относительных показателей (финансовых коэффициентов)

Данная группа показателей представляет финансовые коэффициенты различного состава и предназначения. Их отличием является широкий спектр возможностей при наличии достаточной и достоверной информации о результатах деятельности.

Расчетные модели характеризуются простотой и относятся к классу детерминированных моделей. Технология оценивания базируется на сравнении фактических результатов с рекомендуемыми (нормативными) значениями.

Основой построения шкалы оценки риск являются фактические значения и состав используемых показателей. В частности, при применении индивидуальных показателей риск оценивается величиной отрицательных отклонений фактических значений показателя от рекомендуемых по правилу.

Риск потери финансовой независимости дает возможность дополнительно оценить устойчивость предприятия в финансовом отношении и ответить на вопросы:

· насколько предприятие независимо с финансовой точки зрения;

· расчет или снижается уровень этой независимости.

Фактором риска является неудовлетворительная структура капитала, его последствием – зависимость предприятия от заемных средств и незащищенности поставщиков, кредиторов и инвесторов.

Исходной информацией являются данные бухгалтерского баланса (форма №1), в частности, по активам и пассивам.

Оценка осуществляется на основе относительных показателей, характеризующих структуру капитала. Физический смысл расчетных моделей и нормативные значения показателей приведены в табл. Из приведенных показателей первые три коэффициента характеризуют финансовую независимость, а два последних – финансовую устойчивость.

Показатели финансовой устойчивости и независимости Таблица № 8

| № |

Показатель |

Способ расчета |

Рекомендуемое значение |

Примечание |

|

| 1 |

Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) |

|

|

Показывает, сколько заемных средств привлечено на 1 руб. вложенных в активы собственных средств |

|

| 2 |

Коэффициент обеспеченности собственными источниками финансирования |

|

|

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

|

| 3 |

Коэффициент финансовой независимости |

|

|

Показывает удельный вес собственных средств в общей сумме источников |

|

| 4 |

Коэффициент финансирования |

|

|

Показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных |

|

| 5 |

Коэффициент финансовой устойчивости |

|

|

Показывает, какая часть активы финансируется за счет устойчивых и долгосрочных источников |

|

Результаты расчета коэффициентов финансовой независимости и устойчивости приводятся в табл.

Расчетные значения показателей Таблица №9

| № |

показатель |

ограничение |

На начало отчетного периода |

На конец отчетного периода |

Отклонение (+;_-) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) |

|

0,472 |

0,469 |

-0,003 |

| 2 |

Коэффициент обеспеченности собственными источниками финансирования |

|

0,2 |

0,3 |

0,1 |

| 3 |

Коэффициент финансовой независимости |

|

0,679 |

0,681 |

0,002 |

| 4 |

Коэффициент финансирования |

|

|||

| 5 |

Коэффициент финансовой устойчивости |

|

Следует иметь в виду, что показатели риска потери платежеспособности и финансовой независимости дополняют друг друга: если они неудовлетворительны, то такое предприятие – вероятный кандидат в банкроты. Показатели данной группы являются статичными, т.к. рассчитываются за контрольный период, следовательно, для повышения достоверности оценки риска необходимо проанализировать данные за несколько периодов деятельности предприятия (например, помесячная оценка; поквартальная оценка).Е