| Скачать .docx |

Курсовая работа: Оценка основных проблем формирования и исполнения бюджета Липецкой области

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЛИПЕЦКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ ИНФОРМАЦИОННЫХ И СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ

КАФЕДРА ЭКОНОМИКИ

КУРСОВАЯ РАБОТА

По учебной дисциплине «Региональная экономика управления»

На тему: «Оценка основных проблем формирования и исполнения бюджета Липецкой области»

Выполнила:

Студентка гр. ГМУ 031

А.С. Шитина

Принял:

доц., к. э. н. И.В. Круглов

Липецк, 2007 г.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЛИПЕЦКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ ИНФОРМАЦИОННЫХ И СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ

КАФЕДРА ЭКОНОМИКИ

Тема: «Оценка основных проблем формирования и исполнения бюджета Липецкой области»

| Срок выполнения |

||

| План |

Факт |

Оценка руководителя по степени готовности |

| Введение |

||

| Глава 1. Теоретические основы формирования и исполнения бюджета |

||

| Глава 2. Анализ формирования и исполнения бюджета Липецкой области |

||

| Глава 3. Основные направления улучшения использования бюджета Липецкой области |

||

| Заключение |

||

Выполнила: А. С. Шитина

Задание дано: 18. 12. 2006 г.

Срок защиты:

Оценка руководителя:

Содержание

Введение

Глава 1. Теоретические основы формирования и исполнения бюджета

1. Сущность и принципы организации финансов субъектов РФ

2. Формирование и исполнение бюджетов субъектов РФ

2.1. Доходы бюджетов субъектов РФ

2.2. Расходы бюджетов субъектов РФ

3. Межбюджетные отношения

Глава 2. Анализ формирования и исполнения бюджета Липецкой области

2.1. Характеристика бюджета Липецкой области

2.1.1. Характеристика распределения расходов бюджета Липецкой области

2.1.2. Характеристика доходов бюджета Липецкой области

2.2.1. Анализ расходной части бюджета Липецкой области

2.2.2. Анализ доходной части бюджета Липецкой области

2.3. Дефицит и профицит бюджета

Глава 3. Основные направления улучшения использования бюджета Липецкой области

3.1. Проблемы формирования и исполнения бюджета Липецкой области

3.2. Основные направления улучшения использования бюджетных средств Липецкой области

3.2.1. Переход на казначейскую систему исполнения бюджета

3.2.2. Использование комплекса «Сапфир»

3.2.3. Совершенствование межбюджетных отношений

3.2.4. Модификация налоговой базы

3.2.5. Перспективный финансовый план на 2007 – 2009 гг.

Заключение

Список литературы

Введение

Бюджетная система призвана играть важную роль в реализации финансовой политики субъекта, цели которой обусловливаются его экономической политикой.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти и управления иметь финансовую базу для реализации своих полномочий. При этом очень важно, чтобы доходная и расходная части бюджетов по своему составу находились в полном соответствии с разграничением функций органов государственной власти по уровням управления, а проблема бюджетных взаимоотношений центра и регионов успешно решалась.

Актуальность темы определена тем, что бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Целевое использование ресурсов бюджета необходимо для успешной реализации финансовой политики субъекта.

Научная новизна состоит в том, что анализ формирования и исполнения бюджета позволяет оценить насыщение доходной части, направления её использования, выявить эффективные целевые назначения и определить динамику бюджета.

Цель - оценить основные проблемы формирования и исполнения бюджета Липецкой области и выявить направления улучшения формирования и исполнения бюджета.

Задачи :

· проанализировать теоретические основы формирования и исполнения бюджета;

· проанализировать формирование и исполнение бюджета Липецкой области;

· выявить основные направления улучшения использования бюджета Липецкой области.

Теоретическим источниками являются труды Г. М. Колпаковой, П.М. Ковалевой, в которых использовалась основная база предмета.

Информационными источниками являются статистические ежегодники по Липецкой области за 2004 – 2006 гг., статьи областных газет, в которых учитывалось мнение различных авторов на проблему.

Главный метод , использующийся в работе - сравнительный, т. к. происходит сопоставление данных за 3 года, а также используются экономико – статистический и математический методы.

Предмет - проблема целевого использование ресурсов бюджета Липецкой области.

Объект – бюджет Липецкой области за 2004 – 2006 гг.

Глава 1. Теоретические основы формирования и исполнения бюджета

1.1. Сущность и принципы организации финансов субъектов РФ

Финансы субъектов РФ - это совокупность денежных отношений по поводу формирования и исполнения бюджетов субъектов РФ и территориальных государственных внебюджетных фондов.

Формирование и исполнение финансов субъектов РФ осуществляется на основе Конституции, Бюджетного кодекса и других законодательных актов РФ. В решении вопросов организации финансов субъектов РФ участвуют законодательные и исполнительные органы этих субъектов. Их полномочия по формированию доходов бюджетов субъектов РФ заключаются в следующем:

· законодательные органы вводят региональные налоги и сборы, устанавливают размеры ставок по ним, предоставляют налоговые льготы;

· законодательные органы вносят изменения и дополнения в законы субъектов РФ о бюджете на текущий финансовый год;

· исполнительные органы власти предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов в пределах лимитов, установленных законами субъектов РФ [1, стр. 220].

Основными принципами организации бюджетной системы субъекта РФ являются:

1. Принцип единства бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т. п.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы.

3. Самостоятельность бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами врасти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит - это превышение доходов бюджета над расходами. Если при составлении бюджета обнаруживается превышение доходов над расходами, то до утверждения бюджета профицит бюджета сокращается в следующей последовательности:

• уменьшение доходов от продажи государственной и муниципальной собственности;

• сокращение доходов от реализации государственных запасов и резервов;

• направление бюджетных средств на дополнительное погашение долговых обязательств;

• передача части доходов бюджетам других уровней.

Если эти меры осуществлять нецелесообразно, то следует сократить налоговые доходы бюджета. Первичный профицит бюджета - это превышение доходов бюджета над расходами, уменьшенными на величину затрат по обслуживанию государственного долга. Если принят закон о бюджете с его дефицитом, то в нем утверждаются источники финансирования дефицита.

Источники финансирования дефицита утверждаются в законе о бюджете на очередной финансовый год по видам привлеченных средств. Кредиты банка России, приобретенные им долговые обязательства РФ, субъектов РФ и муниципальных образований при их первичном размещении не могут быть источниками Финансирования дефицита бюджета.

5. Принцип эффективного и экономного использования бюджетных средств.

6. Принцип достоверности бюджета означает надежность всех показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям.

7. Принцип полноты отражения доходов расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности т. е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования [1, стр. 126].

1.2. Формирование и исполнение бюджета субъектов РФ

Формирование и исполнение местных бюджетов осуществляется органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования. Формирование бюджетов субъектов РФ происходит на основе доходов и расходов [1, стр. 237].

1.2.1. Характеристика доходов бюджета субъектов РФ

В соответствии с бюджетной классификацией доходы бюджетов субъектов РФ делятся на налоговые и неналоговые. Налоговые доходы включают в себя:

· собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов; эти доходы распределяются между бюджетом субъекта РФ и местными бюджетами и пропорции, которая устанавливается законом о бюджете субъекта РФ на очередной финансовый год;

· отчисления от федеральных регулирующих налогов и сборов, размеры которых устанавливаются федеральным законом о федеральном бюджете на очередной финансовый год [1, стр. 221].

К собственным доходам относятся местные налоги и сборы, которые устанавливаются представительными органами местного самоуправления. В местный бюджет поступают также средства самообложения, которые представляют собой разовые добровольные целевые сборы, устанавливаемые населением для финансового решения вопросов местного значения.

Второй источник налоговых доходов местных бюджетов - поступления от регулирующих доходов, которые состоят из долей федеральных налогов и налогов субъектов РФ, закрепленных за местными бюджетами. Доли федеральных налогов, закрепленные за муниципальными образованиями на постоянной основе, включают в себя:

· часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту РФ;

· часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту РФ;

· часть НДС по товарам отечественного производства в пределах не менее 10% в среднем по субъекту РФ;

· часть акцизов на спирт, водку и ликероводочные изделия в пределах не менее 5% в среднем по субъекту РФ;

· часть акцизов на остальные виды подакцизных товаров в пределах не менее 10% в среднем по субъекту РФ.

Размеры минимальных долей федеральных налогов, закрепленных за муниципальными образованиями на постоянной основе, определяются законодательными органами субъектов РФ. Законодательный орган субъектов РФ, исходя из общего объема переданных ему по каждому налогу средств, устанавливает для каждого муниципального образования долю федерального налога, исходя из среднего уровня по субъекту РФ.

К неналоговым собственным доходам местных бюджетов относятся:

· доходы от приватизируемого и реализуемого муниципального имущества;

· не менее 10% доходов от приватизируемого государственного имущества, находящегося на территории муниципального образования;

· доходы от сдачи в аренду муниципального имущества;

· доходы от проведения муниципальных денежно-вещевых лотерей;

· штрафы, подлежащие перечислению в местные бюджеты;

· финансовая помощь;

· средства по взаимным расчетам [1, стр. 238].

Собственные доходы и отчисления от федеральных регулирующих налогов могут быть переданы местным бюджетам на постоянной основе полностью или частично на срок не менее 3 лет, при этом процентная доля утверждается законодательными органами субъектов РФ.

Из федерального бюджета может предоставляться бюджетам субъектов РФ финансовая помощь в следующих формах:

· субвенции на финансирование целевых расходов – по федеральным целевым программам, капитальных расходов, расходов, передаваемых из бюджетов других уровней, и т. д.;

· бюджетные ссуды на финансирование кассовых разрывов, обусловленных сезонностью затрат или поступлений доходов, а срок до 6 месяцев на возмездных и безвозмездных условиях; если, условия оплаты и возврата бюджетных ссуд определяются 'федеральным законом о федеральном бюджете на очередной финансовый год;

· финансовая помощь на выравнивание уровня минимальной бюджетной обеспеченности (эта помощь предоставляется на основе нормативов финансовых затрат на оказание государственных услуг с целью обеспечения минимальных государственных социальных стандартов).

Субъект РФ - получатель финансовой помощи из федерального бюджета не имеет права:

· обеспечивать государственным служащим, финансируемым за счет бюджета субъекта РФ, лучшие условия, чем государственным служащим федеральных учреждений;

· предоставлять бюджетные кредиты юридическим лицам в размере, превышающем 3% расходов бюджета субъекта РФ;

· предоставлять государственные гарантии субъекта РФ в размере, превышающем 5% расходов бюджета субъекта РФ.

Основным условием предоставления помощи бюджету субъекта РФ из федерального бюджета является подписание соглашения об исполнении бюджета субъекта РФ через Федеральное казначейство РФ [1, стр. 222].

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Кроме того, нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться сверх закрепленных за ним доходов дополнительные средства в различных формах. Они называются регулирующими доходами. Регулирующие доходы позволяют региональным и местным органам власти иметь необходимые для выполнения их функций финансовые ресурсы, сбалансировать доходную и расходную части бюджетов [2, стр. 39].

1.2.2. Характеристика расходов бюджета субъектов РФ

По источникам финансирования расходы бюджетов субъектов РФ состоят из двух групп:

· расходы, совместно финансируемые из бюджетов РФ и бюджетов субъектов РФ;

· расходы, финансируемые исключительно из бюджетов субъектов РФ.

По экономическому содержанию расходы делятся на текущие, капитальные и предоставление кредитов. Текущие расходы состоят, прежде всего, из расходов на содержание бюджетных учреждений - оплату труда, перечисления страховых взносов во внебюджетные фонды, командировочные и другие компенсационные выплаты, оплату товаров и услуг по утвержденным сметам или в соответствии с заключенными государственными контрактами и заказами. К текущим расходам относятся также трансферты, т. е. обязательные выплаты населению в виде пенсий, пособий, компенсаций и других социальных выплат. В состав текущих расходов входят также субсидии -бюджетные средства, предоставляемые местным бюджетам, юридическим или физическим лицам (гражданам - предпринимателям).

Расходы на финансирование бюджетных инвестиций предусматриваются при условии включения их в региональную целевую программу либо по решению органа исполнительной власти субъекта РФ. Бюджетные инвестиции могут предоставляться также юридическим лицам, не являющимся государственными предприятиями.

Бюджетные кредиты (ссуды) могут быть предоставлены юридическим лицам, не являющимся государственными предприятиями, бюджетными организациями только при условии обеспечения кредита. Бюджетные кредиты выдаются только при условии отсутствия просроченной задолженности по ранее предоставленным бюджетным средствам. При утверждении бюджета на очередной финансовый год определяются цели, условия и порядок, лимиты предоставления бюджетных кредитов.

Фонд финансовой поддержки муниципальных образований создается в бюджете субъекта РФ. Источником средств фонда являются отчисления от федеральных и региональных налогов, поступающих в бюджет субъекта РФ. Средства по взаимным расчетам - это суммы, поступающие в местные бюджеты или передаваемые из местных бюджетов по решениям органов государственной власти, не учтенные при утверждении бюджетов.

Расходная часть местных бюджетов включает в себя:

· расходы, связанные с решением вопросов местного значения;

· расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

· расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

· расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

· ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, гражданской ответственности и предпринимательского риска;

· иные расходы, предусмотренные уставом муниципального образования.

Органы местного самоуправления могут давать муниципальные заказы на выполнение работ или услуг, финансируемых за счет местного бюджета.

Размер дефицита местного бюджета не может превышать 5% объема его доходов без учета финансовой помощи из бюджета субъекта РФ и федерального бюджета. Источники финансирования дефицита местного бюджета могут использоваться только на инвестиции и не могут быть направлены на обслуживание и погашение муниципального долга [1, стр. 223].

Важнейшей частью системы исполнения бюджета является система кассового исполнения бюджета.

Системой кассового исполнения бюджета принято называть совокупность элементов, которые организуют и осуществляют прием, хранение, перемещение, выдачу бюджетных средств, а также ведение необходимой отчетности по этим процессам [3, стр. 176].

Распределение расходов бюджета осуществляется по разделам и подразделам функциональной классификации, которые включают: государственное управление и местное самоуправление, национальная оборона, судебная власть, правоохранительная деятельность и обеспечение безопасности государства, национальная экономика, сельское хозяйство и рыболовство, охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия, транспорт, связь и информатика, развитие рыночной инфраструктуры, жилищно - коммунальное хозяйство, предупреждение и ликвидация последствий чрезвычайных ситуация и стихийных бедствий, образование, культура, искусство и кинематография, средства массовой информации, здравоохранение и физическая культура, социальная политика, финансовая помощь другим бюджетам бюджетной системы, межбюджетные трансферты, дорожное хозяйство, прочие расходы, целевые бюджетные фонды. Также осуществляются расходы на региональные и целевые программы по указанным направлениям.

1.3. Межбюджетные отношения

Межбюджетные отношения - это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления. Они строятся на следующих принципах:

· сбалансированность интересов всех участников межбюджетных отношений;

· самостоятельность бюджетов всех уровней;

· законодательное разграничение расходных полномочий и доходных источников между бюджетами всех уровней;

· объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований;

· единство бюджетной системы;

· равенство всех бюджетов РФ.

Межбюджетные отношения регулируются. Бюджетное регулирование - это процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной части бюджетов, осуществляемый с учётом государственных минимальных социальных стандартов [1, стр. 132].

В настоящее время остро стоит проблема межбюджетных отношений. Зачастую интересы органов государственной власти РФ не соответствуют интересам субъектов страны, что приводит к их разбалансированности. Это связано также с разграничением расходных полномочий между органами власти разных уровней и распределением доходных источников между бюджетами разных уровней. Одним из решений данной проблемы является оздоровление региональных и муниципальных финансов. С этой целью предусматривается законодательное закрепление бюджетных полномочий властей разных уровней, расширение налоговых полномочий властей субъектов РФ и муниципальных образований; использование стабильных нормативов отчислений от федеральных и региональных налогов в бюджеты субъектов РФ и муниципальных образований; поступление налогов от дочерних компаний и филиалов в территориальные бюджеты; внедрение принципа обусловленности предоставления финансовой помощи и контроля за ее использованием; создание в федеральном бюджете фонда развития региональных финансов.

Таким образом, формирование и исполнение финансов субъектов РФ осуществляется на основе Конституции, Бюджетного кодекса и других законодательных актов РФ. Основные принципы организации бюджетной системы субъектов РФ уже перечислены. Эффективность формирования и исполнения бюджета можно проследить по соблюдению данных принципов.

Бюджеты субъектов РФ состоят из доходов и расходов. Существуют различия в формировании бюджетов на федеральном уровне, бюджетов субъектов РФ и местных бюджетов. Основными показателями исполнения бюджета являются профицит и дефицит. Профицит - это превышение доходов бюджета над расходами, дефицит – соответственно наоборот. Если принят закон о бюджете с его дефицитом, то в нем утверждаются источники финансирования дефицита. Распределение расходов происходит по основным целевым направлениям.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов власти субъектов РФ. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики субъекта.

Взаимодействие органов власти на разных уровнях в настоящее время очень актуально. Не соблюдение принципов межбюджетных отношений приводит к противоречиям в формировании и исполнении бюджета. Для того, чтобы избежать проблем в формировании и исполнении бюджета необходимо выявить целевые ориентиры и приоритеты в распределении расходов, регулировать доходные поступления.

Глава 2. Анализ формирования и исполнения бюджета Липецкой области

2.1. Характеристика бюджета Липецкой области

2.1.1. Характеристика распределения расходов бюджета Липецкой области

Как уже было сказано, бюджет включает доходы и расходы, каждые из которых состоят из определенных элементов. Расходы бюджета Липецкой области за 2004 - 2006 гг. показаны в таблице 1. (Приложение.). Динамика расходов бюджета Липецкой области за 2004 – 2006 гг. показана на диаграмме 2.1.:

2004 г. – 11324767 млн. руб.;

2005 г. – 18123702 млн. руб.;

2006 г. – 19005453 млн. руб.

Рисунок 2.1. Расходы бюджета Липецкой области за 2004 - 2006 гг.

За 2004 - 2006 гг. расходы бюджета области в абсолютном выражении увеличились в 1,67 раза. В 2005 г. по сравнению с 2004 г. расходы увеличились в 1,6 раз, а в 2006 г. по отношению к 2005 г. – в 1,04 раз. Это говорит о позитивной динамике бюджета. На 2007 г. запланированы расходы в сумме 20167316 млн. руб. На протяжении этого периода в результате целенаправленно формируемой региональной политикой большинство отраслей экономики развивались динамично, сохраняя устойчивые темпы роста. Решались крупномасштабные социальные задачи. Увеличиваются расходы на социальную защиту населения. В пределах плановых назначений оказана финансовая помощь бюджетам районов и городов. Практически все первоочередные расходы бюджетов профинансированы в полном объеме. Увеличиваются расходы на реализацию государственных целевых программ из областного бюджета.

2.1.2. Характеристика доходов бюджета Липецкой области

Доходы бюджета Липецкой области за 2004 - 2006 гг. показаны в таблице 2. (Приложение.). Динамика доходов бюджета Липецкой области за 2004 – 2006 гг. показана на диаграмме 2.2.:

2004 г. – 14481627 млн. руб.;

2005 г. – 15415624,7 млн. руб.;

2006 г. – 17368437 млн. руб.

Рисунок 2.2. Доходы бюджета Липецкой области за 2004 - 2006 гг.

За 2004 - 2006 гг. доходы бюджета области в абсолютном выражении увеличились в 1,19 раз. В 2005 г. по сравнению с 2004 г. расходы увеличились в 1,06 раз, а в 2006 г. по отношению к 2005 г. – в 1,12 раз. Это говорит о позитивной динамике бюджета. На протяжении этого периода в результате целенаправленно формируемой региональной политикой большинство доходов поступает от налога на прибыль, в основном от деятельности НЛМК, который сохраняет устойчивые темпы роста. В 2006 г. доходная часть бюджета снизилась из – за изменения налогового и бюджетного законодательства, а также ухудшения конъюнктуры на рынке черной металлов и проката. Это отразилось на распределение расходов, где по некоторым направлениям заметны существенное снижение по сравнению с предыдущем годом. На 2007 г. утвержден объем доходов федерального бюджета РФ 18 994 710 млн. руб.

2.2.1. Анализ расходной части бюджета Липецкой области

Представим данные расходной части бюджета в процентах к общей сумме расходов. (Табл. 2.1.)

Таблица 2.1. Структура расходов бюджета Липецкой области за период 2004 – 2006 гг.

| Распределение расходов областного бюджета по разделам и подразделам функциональной классификации, в % к итогу |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Государственное управление и местное самоуправление |

4,409 |

5,419 |

6,096 |

| Национальная оборона |

- |

0,001 |

0,005 |

| Судебная власть |

0,323 |

0,304 |

0,352 |

| Правоохранительная деятельность и обеспечение безопасности государства |

4,144 |

5,084 |

5,256 |

| Национальная экономика |

11,709 |

15,939 |

12,418 |

| Сельское хозяйство и рыболовство |

6,674 |

7,519 |

5,143 |

| Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия |

0,404 |

0,622 |

0,473 |

| Транспорт, связь и информатика |

1,462 |

8,140 |

5,904 |

| Развитие рыночной инфраструктуры |

0,055 |

- |

- |

| Жилищно - коммунальное хозяйство |

0,561 |

4,928 |

2,414 |

| Предупреждение и ликвидация последствий чрезвычайных ситуация и стихийных бедствий |

1,430 |

0,217 |

0,209 |

| Образование |

5,149 |

6,927 |

8,503 |

| Культура, искусство и кинематография, средства массовой информации |

2,588 |

2,042 |

1,809 |

| Здравоохранение и физическая культура |

15,812 |

17,379 |

18,982 |

| Социальная политика |

9,451 |

6,482 |

8,961 |

| Финансовая помощь другим бюджетам бюджетной системы |

25,161 |

32,215 |

19,582 |

| Межбюджетные трансферты |

- |

35,177 |

35,082 |

| Дорожное хозяйство |

7,277 |

- |

- |

| Прочие расходы |

2,930 |

- |

- |

| Целевые бюджетные фонды |

0,299 |

- |

- |

| Всего |

100,000 |

100,000 |

100,000 |

Данные табл. 2.1. показывают, что в расходах бюджета большую долю составляют расходы на межбюджетные трансферты. (35, 177 % в 2005 г.), что связано в первую очередь с необходимостью обеспечения определенных социальных проблем, а также распределением финансовых потоков между федеральным, региональным и местным уровнем. Однако наметилась тенденция к сокращению этих расходов, что связано с уменьшением уровня налогов. Обращает на себя внимание снижение доли расходов на финансирование хозяйства, что затрудняет техническое переоснащение, препятствует выходу экономики из переходного состояния. Следует учесть, что большая часть расходов была передана в бюджеты субъектов РФ и местные бюджеты. Доля расходов на социальные нужды постепенно увеличивается в 2004 - 2006 гг. Вырос удельный вес расходов на содержание органов государственного управления, правоохранительную деятельность и обеспечение безопасности, федеральную судебную систему.

В 2006 г., как на приоритетные направления, 229 млн. руб. выделяются на благоустройство населенных пунктов, 18 млн. руб. на выполнение программы «Молодая семья», 119 млн. руб. на развитие животноводства и растениеводства, свыше 16 млн. руб. на капитальный ремонт специализированных учреждений здравоохранения. Для облегчения анализа сгруппируем расходы бюджета в пять групп по основным целевым направлениям (Табл. 2.2.)

Таблица 2.2. Группировка расходов бюджета Липецкой области за 2004 - 2006 гг. по основным целевым направлениям

| Группировка расходов бюджета Липецкой области за 2004 - 2006 гг., в % к итогу |

|||

| Показатели |

2004 г. |

2005 г. |

2006 г. |

| Расходы на здравоохранение и образование |

20,961 |

24,306 |

27,485 |

| Расходы на финансирование хозяйства |

11,709 |

15,939 |

12,418 |

| Расходы на социальные нужды |

9,451 |

6,482 |

8,961 |

| Административно - управленческие расходы |

4,409 |

5,419 |

6,096 |

| Расходы на транспорт, связь и информатику |

1,462 |

8,14 |

5,904 |

| Жилищно - коммунальное хозяйство |

0,561 |

4,928 |

2,414 |

Как видно из табл. 2.2. расходы имеют социальную направленность и ориентированы на развитие образования молодежи и повышение качества здравоохранения, что связано с реализацией региональных целевых программ в рамках национального проекта Президента, а также с социальными приоритетами политики государства. В 2005 г. по сравнению с 2004 г. расходы в этой сфере увеличились в 1,75 раз, а в 2006 г. по отношению к 2005 г. в 1,14 раз. Видно, что наиболее интенсивно расходы увеличились с 2005 г. Это связано с тем, что данное направление является приоритетным. В отличие от здравоохранения и образования, на финансирование хозяйства расходов выделяется в 1,82 раз меньше. При этом наблюдаются средние темпы роста, что связано со стабильностью экономики региона и страны в целом . Расходы на Расходы на социальные нужды и административно – управленческие расходы относительно не высоки и характеризуются стабильными темпами роста. Также существует тенденция увеличения расходов на дорожное хозяйство и в информационной сфере. Предусмотрены расходы на областные целевые программы, основные: «Развитие образования Липецкой области (2006 – 2010 гг.)», «Население Липецкой области: стратегия народосбережения (2006 – 2010 гг.)», «Программа совершенствования и развития сети автомобильных дорог Липецкой области (2005 – 2010 гг.)», «Развитие физической культуры, спорта и туризма в Липецкой области на 2005 – 2008 гг.», «Молодая семья (2006 – 2010 гг.)».

Как видно из табл. 2.2. значительная часть расходов бюджета субъекта идет на финансирование социальных расходов — образование, здравоохранение, жилищно-коммунальное хозяйство. Причем на первом месте находятся расходы на жилищно-коммунальное хозяйство, затем идут расходы на образование. Часть расходов используется на поддержку отдельных отраслей региона (промышленность, сельское хозяйство, транспорт и др.).

В большинстве муниципальных образований социальные расходы, включающие расходы на финансирование непроизводственной сферы, составляют более половины расходов бюджета. Экономическая и финансовая база большинства муниципальных образований недостаточна для осуществления функций местного самоуправления.

Следующая табл. 2.3. отражает процентное соотношение расходов областного бюджета за 3 года.

Таблица 2.3. Структура расходной части в процентах к предыдущему году (в 2004 г. в процентах к 2005 г.)

| Распределение расходов областного бюджета по разделам и подразделам функциональной классификации |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Государственное управление и местное самоуправление |

50,84% |

196,71% |

117,97% |

| Национальная оборона |

- |

- |

405,19% |

| Судебная власть |

66,52% |

150,32% |

121,67% |

| Правоохранительная деятельность и обеспечение безопасности государства |

50,92% |

196,38% |

108,41% |

| Национальная экономика |

45,90% |

217,85% |

81,70% |

| Сельское хозяйство и рыболовство |

55,47% |

180,29% |

71,73% |

| Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия |

40,63% |

246,10% |

79,86% |

| Транспорт, связь и информатика |

11,22% |

891,18% |

76,06% |

| Развитие рыночной инфраструктуры |

- |

- |

- |

| Жилищно - коммунальное хозяйство |

7,11% |

1406,2% |

51,37% |

| Предупреждение и ликвидация последствий чрезвычайных ситуация и стихийных бедствий |

412,03% |

24,27% |

101,01% |

| Образование |

46,45% |

215,29% |

128,72% |

| Культура, искусство и кинематография, средства массовой информации |

79,21% |

126,25% |

92,93% |

| Здравоохранение и физическая культура |

56,85% |

175,90% |

114,54% |

| Социальная политика |

91,11% |

109,75% |

144,98% |

| Финансовая помощь другим бюджетам бюджетной системы |

48,80% |

204,90% |

63,74% |

| Межбюджетные трансферты |

- |

- |

104,58% |

| Дорожное хозяйство |

- |

- |

- |

| Прочие расходы |

- |

- |

- |

| Целевые бюджетные фонды |

- |

- |

- |

| Всего |

62,49% |

160,04% |

104,87% |

Табл. 2.3. показывает динамику изменения расходов по отношению к предыдущему году в процентном соотношении. Как видно расходы в 2005 году увеличились на 60,04 %, что отразилось на повышении практически во всех расходных направлениях, а в 2006 г. по некоторым направлениям наблюдается снижение расходов, что связано с уменьшением собираемости налоговой базы, т. к. многие предприятия уклоняются от уплаты налогов. Так снизилась финансовая помощь другим бюджетам бюджетной системы, расходы на здравоохранение и физическую культуру - на 61 %, на культуру, кинематографию и СМИ – на 33,32 %, на содержание государственных и муниципальных органов – на 78,74 %, на судебную власть - 29 %.

2.2.2. Анализ доходной части бюджета Липецкой области

Динамику доходов бюджета Липецкой области можно проследить по данным об исполнении бюджета за 2004 - 2006 гг. (табл. 2.4.)

Таблица 2.4. Структура доходов бюджета Липецкой области за 2004 – 2006 гг.

| Объем поступлений доходов областного бюджета, в % к итогу |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Налоговые доходы |

93,733 |

92,227 |

93,713 |

| Налоги на прибыль |

80,623 |

78,746 |

77,045 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы |

4,724 |

4,737 |

5,177 |

| Налоги на совокупный доход |

0,655 |

- |

0,957 |

| Налоги на имущество |

4,845 |

6,279 |

7,482 |

| Платежи за пользование природными ресурсами |

2,130 |

0,337 |

0,084 |

| Неналоговые доходы |

2,487 |

1,584 |

0,884 |

| Административные платежи и сборы |

0,021 |

0,023 |

0,014 |

| Штрафные санкции, возмещение ущерба |

0,088 |

0,005 |

- |

| Прочие неналоговые доходы |

0,273 |

0,000 |

- |

| Безвозмездные перечисления |

3,546 |

7,773 |

6,287 |

| От других бюджетов бюджетной системы |

3,546 |

7,718 |

6,238 |

| Дотации |

0,562 |

2,222 |

- |

| Субвенции |

1,719 |

1,692 |

3,721 |

| Субсидии |

1,047 |

2,481 |

2,170 |

| Средства федерального бюджета на реализацию федеральной адресной инвестиционной программы |

0,314 |

1,221 |

0,403 |

| Доходы целевых бюджетных фондов |

0,221 |

- |

- |

| Всего доходов |

100,000 |

100,000 |

100,000 |

Данные табл. 2.4. показывают, что в составе доходов бюджета преобладают налоги – 93,7 % в 2004 г., причем доля налогов в общей сумме доходов бюджета постепенно уменьшается за 2004 - 2006 гг. с 93,73 до 93, 71 %. Доля неналоговых доходов за тот же период снизилась с 2,48 до 0,88 %. Доля безвозмездных поступлений достаточно велика и наблюдается тенденция к её увеличению. Уменьшение доли налогов связано с уменьшением налоговой ставки. Статья 26.17. БК устанавливает, что в бюджет субъекта РФ зачисляются доходы от федеральных налогов и сборов по единым для субъектов РФ нормативам, установленным БК РФ, и (или) по налоговым ставкам, устанавливаемым в соответствии с законодательством РФ о налогах и сборах. Доходы от федеральных налогов и сборов зачисляются в бюджет области по нормативам, установленным БК РФ.

В составе налоговых доходов также произошли изменения. Определяющая роль в формировании доходной части бюджета принадлежит четырем налогам: налоги на прибыль, налоги на товары и услуги, лицензионные и регистрационные сборы, налоги на имущество и платежи за пользование природными ресурсами. Наблюдается увеличение доли налога на прибыль в 1,1 раза. При этом бюджет 2005 г. был выполнен с трудом, так как из – за падения производства в металлургической отрасли (НЛМК недоплатил в региональную казну более 1 млрд. руб., а завод «Свободный Сокол» по итогам 9 месяцев работы объявил себя убыточным), снизились налоговые поступления в бюджет. Для того, чтобы покрыть дефицит в казне региональные власти разместят облигационный займ на 1,5 млрд. руб. Также в 2006 г. доходная часть бюджета снизилась из – за изменения налогового и бюджетного законодательства, вводимого с 01. 01. 2006 г., а также ухудшения конъюнктуры на рынке черной металлов и проката.

В 2006 г. с целью развития экономики и повышения уровня жизни населения сознательно пошли на увеличения дефицита до 14, 98 %, т.е. до грани 15 %, допускаемая бюджетным законодательством. Создание Особой экономической зоны позволит области в ближайшее время сконцентрировать у себя крупномасштабные машиностроительное производство, развивать социальную инфраструктуру и даст увеличения доходов бюджета в несколько раз. Липецкая область является регионом – донором, финансовая помощь из федерального бюджета в доходах консолидированных бюджетов региона составила 5, 49 %, по данному показателю область входит в десятку первых. Так показатель Белгородской области равен 15,35 %, Курской – 22, 87%, а Воронежской – 24,19 %. Это говорит о позитивной развитии области.

Следующая табл. 2.5. отражает процентное соотношение доходов областного бюджета за 3 года.

Таблица 2.5 . Структура доходов бюджета Липецкой области за 2004 – 2006 гг., в процентном соотношении к предыдущему году (в 2004 г. – к 2005 г.)

| Объем поступлений доходов областного бюджета |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Налоговые доходы |

95,47% |

104,74% |

114,48% |

| Налоги на прибыль |

96,18% |

103,97% |

110,23% |

| Налоги на товары и услуги, лицензионные и регистрационные сборы |

93,69% |

106,74% |

123,15% |

| Налоги на совокупный доход |

- |

- |

- |

| Налоги на имущество |

72,49% |

137,95% |

134,27% |

| Платежи за пользование природными ресурсами |

593,15% |

16,86% |

27,94% |

| Неналоговые доходы |

147,48% |

67,80% |

62,85% |

| Административные платежи и сборы |

85,18% |

117,40% |

70,98% |

| Штрафные санкции, возмещение ущерба |

1759,52% |

5,68% |

- |

| Прочие неналоговые доходы |

- |

0,05% |

- |

| Безвозмездные перечисления |

42,85% |

233,35% |

91,14% |

| От других бюджетов бюджетной системы |

43,16% |

231,70% |

91,06% |

| Дотации |

23,77% |

420,65% |

- |

| Субвенции |

95,42% |

104,80% |

247,81% |

| Субсидии |

39,66% |

252,15% |

98,55% |

| Средства федерального бюджета на реализацию федеральной адресной инвестиционной программы |

24,13% |

414,44% |

37,20% |

| Доходы целевых бюджетных фондов |

- |

- |

- |

| Всего доходов |

93,94% |

106,45% |

112,67% |

Как видно из табл. 2.5., объем поступлений налоговых доходов увеличивается, сначала на 9,27 %, затем на 9,74 %, что связано со стабильными поступлениями в бюджет. Намечается рост налогов на товары и услуги, на имущество. В отличие от налоговых доходов неналоговые доходы имеют тенденцию снижаться. Таблица показывает, что в 2005 г. снижение произошло на 79, 68 % по сравнению с 2004 г., а 2006 г. на 4,95 % по отношению к предыдущему году. В связи с развитием в области Особой экономической зоны из федерального бюджета с 2005 г. поступают средства на реализацию данной программы, что приведёт к увеличению доходной части бюджета.

В 2006 г. казна пополнилась за счет налога на прибыль на 800 млн. руб.

2.3. Дефицит и профицит бюджета

Процентное соотношение и динамика изменения расходов и доходов показано в табл. 2.6.

Таблица 2.6. Распределение доходов и расходов в процентном отношении за 2004 – 2006 гг.

| Профицит и дефицит бюджета |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Доходы |

93,94% |

106,45% |

112,67% |

| Расходы |

62,49% |

160,04% |

104,87% |

Данные табл. 2.6. показывают, что в 2004 г. наблюдался профицит бюджета, а с 2005 г. прослеживалась тенденция роста дефицита бюджета как в абсолютном, так и в относительном выражении.

Из таблицы видно, что в 2005 г. увеличились на 12,51 % по сравнению с предыдущим, а в 2006 г. на 6,22 % по сравнению с 2005 г. Это свидетельствует об увеличении налоговой базы, а также поступлений из федерального бюджета, так как Липецкая область принимает участие в конкурсе на «Особую экономическую зону», что привлечет иностранных инвесторов в область. Расходы бюджета в свою очередь в 2005 г. увеличились в 2,56 раз по сравнению с 2004 г. и снизились на 55,17 % по сравнению с 2006 г. Такое неравномерное распределение связано с повышением уровня жизни населения и доведения дефицита в 2005 г. практически до крайней точки. При этом покрытие дефицита осуществляется за счет выпуска облигационного займа и помощи инвесторов, что в условиях особой экономической зоны вполне естественно.

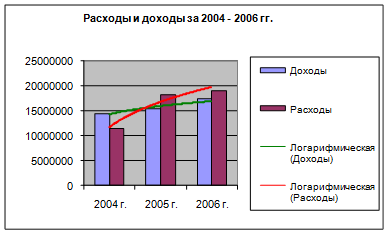

На диаграмме 3. представлено соотношение расходов и расходов. Диаграмма показывает, насколько расходы превышают доходы. По линии тренда видно, что рост расходов происходит более интенсивными темпами, чем растут доходы. При этом доходная часть на 70 % формируется за счет поступлений от НЛМК, что обуславливает зависимость областного бюджета от деятельности завода.

Рисунок 2.3. Соотношение расходов и доходов за 2004 – 2006 гг.

Основной проблемой экономики области является сокращение дефицита бюджета. Классическими путями для достижения этой цели являются рост доходов и сокращение расходов областного бюджета, но в настоящее время осуществляется уже перечисленными способами.

Таким образом, видно, что бюджет области имеет позитивную динамику. Насыщение доходной части происходит за счет налога на прибыль, в основном от НЛМК, НДС. Создание Особой экономической зоны позволит области в ближайшее время сконцентрировать у себя крупномасштабные машиностроительное производство, развивать социальную инфраструктуру и даст увеличения доходов бюджета в несколько раз. Бюджет области также имеет социальную направленность, главными приоритетами являются финансирование региональных программ, выплата заработной платы работникам бюджетной сферы, создание инфраструктуры осой экономической зоны «Липецк» и обеспечение стабильности региональных и местных бюджетов.

Глава 3. Основные направления улучшения использования бюджета Липецкой области

Анализ доходной и расходной части показал, что, в общем, бюджет Липецкой области имеет позитивную динамику. При этом наблюдаются существенные недоработки в целевом использовании доходов области. Насыщение доходной части происходит за счет налога на прибыль. Главную роль здесь играет деятельность НЛМК, от которой в основном и зависит насыщение доходной части бюджета. Создание Особой экономической зоны позволяет преодолеть зависимость от деятельности НЛМК. Бюджет области также имеет социальную направленность, главными приоритетами являются финансирование региональных программ, выплата заработной платы работникам бюджетной сферы, создание инфраструктуры осой экономической зоны «Липецк» и обеспечение стабильности региональных и местных бюджетов. Несмотря на этого прокуратура Липецкой области находит нарушения в исполнении бюджета.

3.1. Проблемы формирования и исполнения бюджета Липецкой области

Нарушение порядка разграничением бюджетных полномочий между их представительными и исполнительными органами, не соблюдение принципа гласности, введение в местные бюджеты налоговых доходов, не предусмотренных федеральным законом о налогах и сборах, не соблюдение требований за законодательства, регламентирующего порядок закупок товаров для муниципальных нужд и т. д. Все это свидетельствует о недостаточном уровне правового обеспечения нормотворческого процесса на местах, а также нежелание руководителей следовать букве закона.

Существенно влияет на закономерность использования средств местных бюджетов отсутствие самих финансовых контрольных органов. Имеют место закупки товаров, выполнение работ или оказание услуг для муниципальных нужд вопреки требованиям действующего законодательства. В нарушение требований ст. ст. 71 – 73 БК РФ в ряде регионов не созданы конкурсные комиссии, не надлежащим образом ведутся реестры закупок товаров, работ и услуг для муниципальных нужд, заключенные муниципальные контракты не отвечают требованиям.

Исходя из указанных нарушений следуют следующие задачи:

· обеспечение прозрачности механизма осуществления закупок продукции для государственных и муниципальных нужд;

· стимулирование добросовестной конкуренции и повышение экономии бюджетных средств;

· устранение возможностей злоупотребления и коррупции посредством четкой регламентации осуществления закупок.

3.2. Основные направления улучшения использования бюджетных средств Липецкой области

3.2.1. Переход на казначейскую систему исполнения бюджета

С 2001 года региональный бюджет впервые исполнен по казначейской схеме. Главный изъян предшествующей системы – лишние звенья, которые отягощали её. Серьёзная проблема прежних лет – нецелевое использование бюджетных ассигнований, когда финансовые потоки направлялись сперва в отраслевые подразделения администрации, оттуда растекались по подведомственным бюджетным учреждениям, а затем поставщикам товаров и услуг для муниципальных нужд. Казначейская система предполагает, что деньги, минуя посредников, напрямую перечисляются поставщикам, что исключает саму возможность их нецелевого использования. Согласно казначейской системе города и районы сразу же оказались в рамках единого информационного пространства, в результате усилен контроль за использованием субвенций, выделяемых дотационными территориями.

Переход на казначейскую систему исполнения местного бюджета невозможен без принятия целого комплекса политических, правовых и технологических мер, требует организационно – структурных перестроек, дополнительных материально-технических затрат. Внедрение казначейского исполнения бюджета сопровождается рядом проблем правового, технического и методологического характера, но при любом варианте преимущества от перехода на казначейскую систему исполнения бюджета муниципального образования очевидны, а альтернатив казначейскому исполнению бюджетов на сегодняшний день не существует.

Построение казначейского исполнения бюджета муниципального образования может быть реализовано по - разному. Оно может состоять из одного или двух этапов.

Первый этап - создание муниципального казначейства (казначейского отдела финансового органа) с оплатой с единого счета и открытие в нем аналитических (лицевых) счетов всех бюджетополучателей, то есть перевод получателей бюджетных средств на обслуживание по лицевым счетам в разрезе единого счета финансового органа, внедрение системы предварительного контроля и необходимого уровня автоматизации.

Второй этап - создание небанковской кредитной организации (НКО), перевод муниципального казначейства на обслуживание в НКО, перевод лицевых счетов бюджетополучателей, подрядчиков муниципального заказа, внебюджетных фондов в НКО с открытием расчетных счетов, запуск системы взаимозачетов (клиринга), внесение необходимых изменений в созданную на первом этапе автоматизированную систему.

Итак, первый этап создания муниципального казначейства предполагает открытие и централизованное ведение лицевых счетов бюджетополучателей в едином учетном регистре на балансе казначейства, открываемых для каждого распорядителя и получателя бюджетных средств. На лицевых счетах отражаются объемы средств бюджета, которыми располагает распорядитель либо получатель этих средств в процессе реализации процедур санкционирования и финансирования расходов бюджета. Казначейство ведет сводный реестр получателей средств бюджета. Сбор, свод, составление и представление отчетности об исполнении бюджета в представительный орган и соответствующий контрольный орган осуществляются казначейством.

При управлении счетами предлагается реализация не учетного, а управленческого подхода, поскольку он позволяет реально концентрировать совокупный остаток средств финансового органа и обеспечивает оперативность управления свободными средствами.

Переход на казначейскую систему с открытием лицевых счетов для каждого бюджетополучателя экономически целесообразен, поскольку может дать положительные результаты в части маневрирования государственными финансовыми ресурсами в условиях их централизации; достижения необходимого уровня консолидации информации и получения оперативной информации о кассовых расходах и перечислении средств по назначению; контроля за финансовыми операциями учреждений в плане целевого их использования.

Второй этап подразумевает открытие специализированной небанковской кредитной организации (НКО), носящей функции единого городского расчетного центра, под эгидой администрации муниципального образования. В процессе внедрения казначейского исполнения бюджета муниципального образования возникает вопрос о степени эффективности внедряемых мероприятий. Известно, что понятие эффективности деятельности в общем случае определяется отношением результатов функционирования системы к величине затрат вовлеченных в этот процесс ресурсов, которые имели место при достижении результатов. То есть эффективность функционирования казначейской системы исполнения бюджета может быть определена формулой:

,

,

где Э - эффективность функционирования казначейской системы исполнения бюджета;

Р - результативность казначейской системы исполнения бюджета в денежном выражении;

3 - затраты на осуществление казначейской деятельности.

Из этой формулы следует, что для повышения эффективности (Э) функционирования казначейского исполнения бюджета необходимо снижение затрат на осуществление казначейской деятельности. Однако, как показывает опыт, снижение затрат не всегда приводит к повышению эффективности. Следовательно, необходимо регулирование затрат (3) в некоторых допустимых пределах (Зо), при которых будут сохраняться достаточная оперативность и качество казначейского исполнения бюджета. Если величина затрат (3) не находится в допустимых пределах, то оперативность и качество казначейского исполнения бюджета, а значит и его результат (Р), будут снижаться. В итоге снижается эффективность (Э).

Расчет экономического эффекта (Э) от внедрения казначейского исполнения бюджета (в квартал) на каждом этапе можно производить в соответствии со следующей методикой:

1. В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

2. В соответствии с приведенными ниже правилами рассчитываются затраты на содержание казначейского исполнения бюджета (![]() ) в квартал;

) в квартал;

3. В том случае, если прибыль (П) превышает затраты на содержание казначейского исполнения бюджета (![]() ), устанавливается факт прибыльности (в противном случае казначейское исполнение бюджета является дотационным проектом с суммой ежеквартальных дотаций, равной разнице между затратами на содержание казначейского исполнения бюджета и прибылью (

), устанавливается факт прибыльности (в противном случае казначейское исполнение бюджета является дотационным проектом с суммой ежеквартальных дотаций, равной разнице между затратами на содержание казначейского исполнения бюджета и прибылью (![]() - П). Чистая прибыль функционирования казначейского исполнения бюджета равна разнице между прибылью и затратами на содержание казначейства (П -

- П). Чистая прибыль функционирования казначейского исполнения бюджета равна разнице между прибылью и затратами на содержание казначейства (П - ![]() );

);

4. В соответствии с приведенными ниже правилами рассчитываются чистые затраты на внедрение казначейского исполнения бюджета (![]() ), носящие, в основном, капитальный характер;

), носящие, в основном, капитальный характер;

5. В случае превышения прибыли от внедрения казначейского исполнения бюджета (П) над чистыми затратами на внедрение казначейского исполнения бюджета (![]() ) рассчитывается количество кварталов (К), необходимых для достижения самоокупаемости казначейского исполнения бюджета по формуле:

) рассчитывается количество кварталов (К), необходимых для достижения самоокупаемости казначейского исполнения бюджета по формуле:

,

,

где К - количество кварталов, необходимых для достижения самоокупаемости казначейского исполнения бюджета;

![]() - чистые затраты на внедрение казначейского исполнения бюджета;

- чистые затраты на внедрение казначейского исполнения бюджета;

П - прибыль от внедрения казначейского исполнения бюджета (в квартал);

![]() - затраты на содержание казначейского исполнения бюджета (в квартал).

- затраты на содержание казначейского исполнения бюджета (в квартал).

6. По достижении самоокупаемости экономический эффект приравнивается к чистой прибыли.

Таким образом, можно отметить, что применение данной методики в муниципальных образованиях с целью получения точного стоимостного результата должно производиться с учетом специфики каждой территории на основе индивидуального подхода, который предполагает внесение соответствующих корректировок в вышеуказанную методику.

Помимо этого, переход к казначейской схеме упростил распределение финансовых потоков. Также завершен переход на электронный документооборот, включены в единое информационное пространство бюджета поселения.

С января 2006 г. вступил в силу новая редакция Закона «Об общих принципах организации местного самоуправления в РФ». В результате часть полномочий с районного уровня передана городским и сельским поселениям. Согласно 131 Федеральному закону консолидированный бюджет включает в себя и нижний муниципальный уровень. Раньше в консолидированный бюджет были включены 18 районов, Липецк и Елец, в настоящее время это 311 поселений, каждый из которых имеет полнокровный, а не номинальный бюджет. Администрация Липецкой области сделала ответный шаг, позволяющий максимально заинтересовать местных глав. В случае, если поселение привлечет на благоустройство из внебюджетных источников до 600 руб. на 1 жителя, будет действовать старая схема, т. е. из фонда софинансирования социальных расходов, образованного в составе областного бюджета, муниципалитету выделяют эквивалентную сумму. Но стоит превысить отметку в 600 руб., как государственная поддержка увеличится до 1400 руб. на человека.

3.2.2. Использование комплекса «Сапфир»

Помимо казначейской схемы в Липецкой области используется программный комплекс «Сапфир», который позволяет предельно быстро составлять различные варианты бюджета, а уже в подготовленном проекте заменить несколько цифр не является существенной проблемой. В итоге были выделены следующие блоки: доходы, расходы, межбюджетные отношения, свод доходов и расходов по уровням бюджета, формирование проекта закона о бюджете на определенный финансовый год. Блок, отвечающий за межбюджетные отношения, позволяет в автоматическом режиме определить размер финансовой помощи каждому муниципальному образованию, произвести замену дотаций нормативными отчислениями от федеральных и региональных налогов, подлежащих зачислению в областной бюджет.

В настоящее время Управление финансов Липецкой области продолжает сотрудничество с компанией в плане автоматизации работ над главным финансовым документом региона. Уже при формировании бюджета области на 2007 г. применялись технологии и методики, заложенные в ПК «Сапфир». Намечены основные направления работ двух организаций: это совершенствование существующей схемы планирования бюджета и её модернизация по мере развития реформ, а также расширение числа задач, выполняемых автоматизированной системой.

В ближайшем будущем с помощью программного комплекса «Сапфир» предполагается реализовать альтернативные способы планирования бюджета (с применением программно-целевого метода), многолетнее бюджетное планирование на региональном и муниципальном уровне, управление долгом.

Основываясь на успешном опыте управления бюджетом с помощью программного комплекса «Сапфир» и имея четкие цели в отношении дальнейшего совершенствования бюджетного процесса, Липецкая область имеет все шансы стать не только передовым регионом РФ в области автоматизации, но и во всех других сферах.

3.2.3. Совершенствование межбюджетных отношений

Процесс реформирования межбюджетных отношений, безусловно, должен происходить не только на федеральном, но и на региональном и даже на местном уровне. Создать единую методику, унифицированную форму взаимоотношений субъекта Федерации и муниципальных образований невозможно в силу огромных экономических, географических, климатических и иных межрегиональных различий. Однако в пределах одного региона или группы сходных по характеристикам регионов вполне возможно разработать такую методику.

В Липецкой области при расчете субвенций определяется общая сумма расходов района, исходя из установленных минимальных социальных нормативов, затем определяется сумма доходов закрепленных и регулирующих доходов. Недостающая сумма для покрытия расходов выделяется из областного бюджета в идее субвенций на определенные цели. Затем данные по районам суммируются и отражаются в областном бюджете. Таким образом, расчет происходит методом прямого счета. Никакой универсальной методики расчета нет. Даже предельная сумма субвенций районам в областном бюджете не определена. Существующая система не создает стимулов для развития налоговой базы муниципального образования, допускает субъективную оценку и индивидуальный подход, не позволяет создать универсальную схему расчета, которую можно было бы применять, не изменяя из года в год.

При прямом расчете возрастает возможность субъективизма и индивидуального подхода к муниципальному образованию. Действующая методика развивает иждивенческую психологию муниципалитетов.

В Липецкой области нет разделения на текущую и инвестиционную поддержку муниципальных образований. Как таковая инвестиционная поддержка не существует, если не брать во внимание индивидуальные инвестиционные проекты. Возможным решением этой проблемы могло бы стать образование Фонда инвестиционной поддержки муниципальных образований на областном уровне. Это позволило бы создать дополнительные стимулы для развития районов, упорядочить инвестиционную поддержку и облегчить контроль за инвестируемыми средствами.

Положительным в Липецкой области явилось то, что дотации бюджетам районов были заменены субвенциями, имеющим под собой конкретное основание. Это позволило сократить объем выделяемых средств за счет их целевой направленности и использования и ужесточить контроль за использованием этих средств.

На первом этапе за территориями следует установить определенные доли регулирующих налогов по единым для всех нормативам отчислений от сумм налогов. В связи с тем, что величина собственных доходов на душу населения муниципальных образований играет центральную роль в данной методике, их размер должен быть доведен до такого уровня, который с учетом перераспределения полномочий по финансированию расходов в сторону областного бюджета не уменьшал бы общую величину доходов местных бюджетов. Поскольку налоги, закрепленные по единым нормативам, не могут в полной мере выполнять регулирующую функцию, то вся нагрузка по бюджетному регулированию переносится на другую форму регулирования – трансферты, распределение которых и представляет второй этап.

На третьем этапе происходит распределение ФФПМО между муниципальными образованиями с учетом норматива доходов на душу населения и в зависимости от величины собственных доходов на душу населения в каждом муниципальном образовании. В целях минимизации встречных финансовых потоков следует предусмотреть возможность передачи дополнительных нормативов отчислений от доходов в бюджеты муниципальных образований в счет предусмотренных трансфертов. Таким образом, примененная методика имеет своей целью развитие собственной доходной базы муниципалитетов и оптимизацию расходов.

Среди многочисленных изъянов, которыми страдала «старая» система межбюджетных отношений можно выделить главный. Финансовая помощь между муниципалитетами распределялась исходя из фактических расходов и доходов каждой территории. В такой ситуации у низового уровня власти не было особого стимула укреплять доходную базу местных бюджетов. Ведь дополнительные доходы, полученные в муниципальную казну, грозили уменьшением размера дотации. В условиях, когда финансирование выделялось под конкретные учреждения, у муниципалитетов также не было серьезного стимула реформировать бюджетную сеть. Например, закрыв малокомплектную школу, где обучалось-то всего два ученика, они не могли перераспределить сэкономленные деньги на покупку спорт инвентаря или другие нужды. Нет учреждения - нет и дотации из областного бюджета.

Теперь дотация выделяется на формализованной основе. Иными словами, каждой территории гарантирован определенный финансовый минимум, при распределении которого местные власти вправе сами выбирать приоритеты. И еще: у муниципалитетов, наконец появился стимул собирать как можно больше налогов, привлекать инвестиции, думать о развитии малого бизнеса.

В Липецкой области было принято решение заменить часть дотации городским округам и муниципальным районам нормативами отчислений от федеральных и региональных налогов, подлежащих зачислению в областную казну. Местные власти в любом случае ничем не рискуют. Причитающиеся им деньги они получат, даже если собранные налоги окажутся меньше величины дотации. Областной бюджет попросту компенсирует образовавшийся разрыв. Но для территорий принятое решение явилось мощнейшим стимулом увеличивать свой налоговый потенциал. Ведь все сверхплановые доходы, полученные за 2006 год, остались в распоряжении муниципалитетов.

Еще одно важное решение касается поселений, где проживает менее тысячи человек. Финансовая помощь низовому уровню муниципальной власти, как уже было сказано, распределяется по душевому принципу. Иными словами, чем больше жителей, тем больше размер дотации. Но в таком случае часть муниципалитетов может остаться без денежных средств. Чтобы этого не произошло, в составе областного бюджета образован фонд сбалансированности. Основное его назначение - поддержка поселений, где проживает менее тысячи человек. Важно подчеркнуть, что оправила игры при распределении финансовой помощи абсолютно прозрачны. Все механизмы детально регламентированы законом «О межбюджетных отношениях в Липецкой области». Тем самым исключен даже намек на возможность субъективного подхода, лоббирования интересов отдельных территорий.

3.2.4. Модификация налоговой базы

Новый этап налоговой реформы должен помочь решить 3 главных задачи:

1. Создавать максимально комфортные условия для бизнеса;

2. Стимулировать переход экономики на инновационный путь развития;

3. Сократить масштабы уклонения от налогов.

Для этого необходимо проведение следующих мероприятий:

1. Сохранение единой ставки налога на доходы физических лиц;

2. Реформирование системы взимания акцизов;

3. Введение нового налога - на жилую недвижимость;

4. Освобождение от НДС услуги по передаче, предоставлению патентов и лицензий, связанных с объектами интеллектуальной собственности;

5. Расширение перечня научных фондов, средства получаемые из которых не учитываются при определении налоговой базы.

Действующая система формирования и распределения межбюджетных трансфертов практически не является ни эффективной, ни стабильной, а поэтому не может служить основой для планирования развития регионов. Методика расчетов межбюджетных трансфертов включает в себя большое количество параметров, некоторыми их которых муниципалитеты не владеют. Закрепленные за муниципалитетами доходы никак не связаны с производственной деятельностью предприятий, находятся на их территории. Это исключает прямую заинтересованность местных органов самоуправления в развитии экономики муниципальных образований, собственной налоговой базы. В связи с этим необходимо решить следующие задачи:

1. Передать полномочия по администрированию местных налогов (земельного и налога на доходы физических лиц);

2. Предоставить право субъекту устанавливать на долговременной основе дополнительно дифференцированные нормативы отчислений от федеральных и региональных налогов;

3. Предусмотреть в федеральном законодательстве обязательства компенсации всех решений об увеличении расходных полномочий и снижению доходных источников территорий;

4. Замена заявительного принципа оформления фактического землепользования на обязательный.

3.2.5. Перспективный финансовый план на 2007 – 2009 гг.

Администрацией Липецкой области разработан перспективный финансовый план. (Табл. 3.1.)

Таблица 3.1. Перспективный финансовый план на 2007 - 2009 гг.

| Перспективный финансовый план на 2007 - 2009 гг. |

|||||

| 2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

|

| Областной бюджет |

|||||

| Доходы всего |

15415625 |

20305958 |

18994710 |

18993556 |

20605099 |

| Расходы всего |

18123702 |

19902984 |

20167316 |

21676477 |

23461445 |

| в том числе бюджетные транферты |

6377692 |

7026333 |

7256926 |

7453520 |

7863464 |

| из них: бюджеты других уровней |

6377692 |

7026333 |

7256926 |

7453520 |

7863464 |

| профицит |

402974 |

||||

| дефицит |

-2708077 |

-1172606 |

-2682921 |

-2856346 |

|

| Государственный долг области |

|||||

| на начало года |

242877 |

565112 |

2284212 |

3833940 |

3682278 |

| на конец года |

565112 |

2284212 |

3833940 |

3682278 |

2581327 |

| Справочно: |

|||||

| консолидированные бюджеты органов местного самоуправления |

|||||

| доходы без межбюджетных транфертов |

6537516 |

6281760 |

5632808 |

6397879 |

6432927 |

| доходы с учетом межбюджетных трансфертов |

12915208 |

13308093 |

12889734 |

13851399 |

14296391 |

| Расходы всего |

12902804 |

13715363 |

12889734 |

13851399 |

14296391 |

| профицит |

12404 |

||||

| дефицит |

-407270 |

||||

| итого по бюджетной системе области |

|||||

| доходы |

21953141 |

26587718 |

24627518 |

25391435 |

27038026 |

| Расходы |

24648814 |

26592014 |

25800124 |

28074356 |

29894372 |

Как видно из табл. 3.1. доходы в 2008 г. планируется уменьшить на 0,00001 % по сравнению с 2007 г., а в 2009 г. увеличить 1,08 %. При этом намечается тенденция увеличения расходов. Сначала на 1,074 % в 2008 г., а затем на 1,082 % по сравнению с предыдущем годом, что связано с увеличением поступлений от предприятий, а также развития Особой экономической зоны.

Анализ таблицы показывает, что намечена тенденция увеличения расходов, что говорит о продолжении реализации региональных программ, приоритетных направлений в социальной политики.

В настоящее время наблюдается тенденция роста дефицита. В 2008 г. он составляет 2,28 % от 2007 г., а в 2009 г. – 1,06 %, что связано с увеличением числа социальных выплат, а значит и социальной нагрузки на бюджет, либерализацией налогового законодательства и как следствие этого снижение величины налоговых ставок. Финансирование дефицита бюджета может осуществляться по следующим направлениям:

• государственные ценные бумаги;

• бюджетные ссуды, полученные от государственных внебюджетных фондов;

• бюджетные ссуды, полученные от бюджетов других уровней;

• прочие источники внутреннего финансирования;

• поступления от продажи имущества, находящегося в государственной и муниципальной собственности;

• прочее внешнее финансирование.

Таблица показывает, что государственный долг в 2007 году вырос в 1,67 раз и в следующем году будет погашено 0,04 % долга. В 2008 г. планируется вернуть 30 % государственного долга.

Бюджетные трансферты выделяются из областного бюджета муниципальным образованиям, если муниципальное образование не имеет просроченной задолжности и утверждается на очередной финансовый год. В связи с увеличением насыщения доходной части бюджета повышается и соответственно бюджетные трансферты муниципальным образованиям в рамках реализации региональных и целевых программ.

Доходная часть консолидированного бюджета органов местного самоуправления, как видно из табл. 3.1. имеет тенденцию к насыщению, при этом межбюджетные трансферты составляют в доходах муниципальных образований около 50 %. Это связано с увеличением доходной части областного бюджета и выравниванием бюджетной обеспеченности бюджетов муниципальных районов.

Таким образом, можно сказать, что основными направлениями улучшения использования бюджетных средств Липецкой области является:

· переход на казначейскую систему, которая осуществляется уже в течение 5 лет и имеет положительные результаты;

· использование комплекса «Сапфир», позволяющего автоматизировать и упростить бюджетный процесс;

· совершенствовать межбюджетные отношения на федеральном, региональном и местном уровне, использую предложенную методику;

· модификация налоговой базы, что является приоритетным направлением улучшения использования бюджетных средств, которая должна проводиться на основе указанных мероприятий.

Заключение

Таким образом, формирование и исполнение финансов субъектов РФ осуществляется на основе Конституции, Бюджетного кодекса и других законодательных актов РФ. Эффективность формирования и исполнения бюджета можно проследить по соблюдению принципов. Бюджет является формой образования и расходования денежных средств для обеспечения функций органов власти субъектов РФ. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики субъекта.

Взаимодействие органов власти на разных уровнях в настоящее время очень актуально. Не соблюдение принципов межбюджетных отношений приводит к противоречиям в формировании и исполнении бюджета. Для того, чтобы избежать проблем в формировании и исполнении бюджета необходимо выявить целевые ориентиры и приоритеты в распределении расходов, регулировать доходные поступления.

Как видно из анализа таблиц бюджет области имеет позитивную динамику. Насыщение доходной части происходит за счет налога на прибыль, в основном от НЛМК, НДС. Создание Особой экономической зоны позволит области в ближайшее время сконцентрировать у себя крупномасштабные машиностроительное производство, развивать социальную инфраструктуру и даст увеличения доходов бюджета в несколько раз. Бюджет области также имеет социальную направленность, главными приоритетами являются финансирование региональных программ, выплата заработной платы работникам бюджетной сферы, создание инфраструктуры осой экономической зоны «Липецк» и обеспечение стабильности региональных и местных бюджетов.

Определение приоритетных направлений расходования бюджетных средств – очень важная и ответственная деятельность субъекта.

Таким образом, можно сказать, что основными направлениями улучшения использования бюджетных средств Липецкой области является:

· переход на казначейскую систему, которая осуществляется уже в течение 5 лет и имеет положительные результаты;

· использование комплекса «Сапфир», позволяющего автоматизировать и упростить бюджетный процесс;

· совершенствовать межбюджетные отношения на федеральном, региональном и местном уровне, использую предложенную методику;

· модификация налоговой базы, что является приоритетным направлением улучшения использования бюджетных средств, которая должна проводиться на основе указанных мероприятий.

Подводя итог, можно сказать, что цель работы была достигнута и в результате оценены основные проблемы формирования и исполнения бюджета Липецкой области и выявлены направления улучшения формирования и исполнения бюджета. Выполнены поставленные задачи:

· проанализированы теоретические основы формирования и исполнения бюджета;

· проанализировано формирование и исполнение бюджета Липецкой области;

· выявлены основные направления улучшения использования бюджета Липецкой области.

Список литературы

1. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. пособие. - М.: Финансы и статистика, 2002. - 368 с.: ил.

2. Финансы: Учеб. пособие/Под реп. проф. П. М. Ковалевой. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. - 384 с.: ил.

3. Мысляева И. Н. Государственные и муниципальные финансы: Учебник. – М.: ИНФРА-М, 2004. – 268 с.

4. Экономический вестник, №2, 2005 г., стр. 91 – 92.

5. Экономический вестник, №2, 2005 г., стр. 113.

6. Липецкая газета. 15 августа 2006 г., стр. 1

7. Российская газета. 30 января 2007 г., стр. 3.

8. Липецкая газета. 31 января 2007 г. № 17, стр. 5.

9. Липецкая газета. Ведомости администрации Липецкой области. 16 августа 2006 г., № 7, стр. 4.

10. Российская бизнес – газета. 17 апреля 2007 г., № 14.

11. Российская газета. 14 марта 2007 г., № 51, стр. 5.

12. Липецкий стат. ежегодник: стат. сборник /Липецкстат – Л., 2006. – 308 с.

13. Российская газета. 29 августа 2006 г., № 32, стр. 1, 3.

14. Финансы и кредит. № 32. 2005 г., стр. 72 – 73.

15. Липецкая газета. 21 декабря 2006 г., стр. 5.

Приложение

| Распределение расходов областного бюджета по разделам и подразделам функциональной классификации (тыс. руб.) |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Государственное управление и местное самоуправление |

11324767 |

982092 |

1158552,7 |

| Национальная оборона |

- |

246,8 |

1000 |

| Судебная власть |

36626 |

55058 |

66989,2 |

| Правоохранительная деятельность и обеспечение безопасности государства |

469243 |

921496,7 |

998995,5 |

| Национальная экономика |

2888744,9 |

2360086,8 |

|

| Промышленность, энергетика и строительство |

1326000 |

- |

- |

| Сельское хозяйство и рыболовство |

755819 |

1362631,8 |

977445 |

| Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия |

45775 |

112652,4 |

89967,7 |

| Транспорт, связь и информатика |

165542 |

1475284,2 |

1122048 |

| Развитие рыночной инфраструктуры |

6212 |

- |

- |

| Жилищно - коммунальное хозяйство |

63517 |

893226,6 |

458847,8 |

| Предупреждение и ликвидация последствий чрезвычайных ситуация и стихийных бедствий |

161948 |

39305,1 |

39703 |

| Образование |

583149 |

1255443,5 |

1615953,9 |

| Культура, искусство и кинематография |

224418 |

369999,1 |

343854 |

| Средства массовой информации |

68648 |

||

| Здравоохранение и физическая культура |

1790635 |

3149656,4 |

3607618,6 |

| Социальная политика |

1070312 |

1174689,5 |

1703047,6 |

| Финансовая помощь другим бюджетам бюджетной системы |

2849445 |

5838507,4 |

3721702,4 |

| Межбюджетные трансферты |

- |

6375454,4 |

667498 |

| Дорожное хозяйство |

824075 |

- |

- |

| Прочие расходы |

331771 |

- |

- |

| Целевые бюджетные фонды |

33900 |

- |

- |

| Всего |

11324767 |

18123702 |

19005453 |

Таблица 1. Структура расходов бюджета Липецкой области за 2004 – 2006 гг.

Таблица 2. Ведомственная структура расходов бюджета Липецкой области за 2004 – 2005 гг.

| Ведомственная структура расходов областного бюджета |

|||

| 2004 г. |

2005 г. |

2006 г. |

|

| Областной Совет депутатов |

52523,7 |

55374,6 |

65071 |

| Уполномоченный по правам человека в Липецкой области |

2258 |

2916 |

5862 |

| Управление делами администрации области |

364173,1 |

523075,2 |

517713,5 |

| Департамент образования и науки |

460182,5 |

823939,6 |

125582 |

| Главное управление сельского хозяйства и продовольствия |

121921 |

863458,2 |

543819,5 |

| Управление ветиринарии |

135642 |

160836,4 |

214698 |

| Управление жилищно - коммунального хозяйства |

136770 |

154481,3 |

389526 |

| Департамент ТЭК и реформирования ЖКХ |

15072 |

||

| Управление здравоохранения |

1019018 |

1303206,8 |

1578138 |

| Управление культуры и искусства |

206114 |

296893,4 |

308797 |

| Комитет по фармации и медтехнике |

5991 |

6823 |

9146 |

| Управление хлебопродуктов |

4951,6 |

5786,6 |

7514 |

| Управление финансов |