| Скачать .docx |

Курсовая работа: Управління витратами

ЗМІСТ

ВСТУП.. 2

І. Теоретичні аспекти управління витратами.. 4

1.2. Витрати як економічна категорія. Система управління витратами.. 4

1.2. Пошук та виявлення чинників, що впливають на економію усіх видів ресурсів.. 6

1.3. Нормування та планування витрат. 9

ІІ. Аналіз управління витратами на підприємстві ВАТ «Гайсинський маслосирзавод». 16

2.1. Загальна організаційно-економічна характеристика підприємства ВАТ «Гайсинський маслосирзавод». 17

2.2. Аналіз фактичного стану управління витратами на ВАТ «Гайсинський маслосирзавод» та шляхи його покращення 21

2.3. Шляхи використання інформаційних технологій для підвищення ефективності управління витратами.. 8

ВИСНОВКИ.. 10

Список використаної літератури.. 13

ВСТУП

На етапі переходу до ринкових відносин багато підприємств, втративши державну підтримку, стали самостійними суб'єктами економічного життя. Питання вибору виду діяльності, організації виробничого процесу, випуску і збуту готової продукції стали прерогативою самих підприємств. В умовах самофінансування основним завданням для підприємств стало завдання отримання прибутку в розмірі, достатньому для відтворювального процесу. Основною умовою збільшення прибутку підприємства є зниження витрат виробництва і збуту продукції, зокрема собівартості продукції, що випускається.

Ефективне використання ресурсів підприємства неможливе без цілеспрямованого впливу на формування витрат, контролю за їх рівнем та економічного стимулювання їх зниження, що є суттю управління витратами. Вміння ефективно управляти витратами та отримувати від них максимальний результат є вирішальним чинником стабільності функціонування підприємства в ринкових умовах господарювання.

Тому питання управління витратами є вельми актуальними для сучасних підприємств.

Метою даної курсової роботи є висвітлення заходів, що підвищують ефективність управління витратами на підприємстві.

Досягнення поставленої мети забезпечується рішенням наступних завдань:

- визначити витрати як керовану економічну категорію;

- розглянути концептуальні основи управління витратами;

- вивчити основні прийоми і методи управління витратами підприємства;

- застосувати вивчені методи і прийоми в удосконаленні управління витратами підприємства ВАТ «Гайсинський маслосирзавод».

При написанні роботи використовувалися як методична допомога, так і публікації вітчизняних авторів, присвячені дисциплінам «Економіка підприємства», «Економічний аналіз», «Управлінський облік». При вивченні літератури з даної теми автор зіткнувся з великою кількістю поглядів на процес управління витратами. Зважаючи на велику кількість аспектів теми, вона є досить обширною і, на погляд автора, погано конкретизованою в навчальній літературі.

Більшість авторів публікацій, зокрема, І.М. Бойчик та С.Ф. Покропивний в підручниках з економіки підприємства управління витратами висвітлюють як комплексний процес, що включає нормування витрат ресурсів, планування витрат за їхніми видами, облік та аналіз витрат, пошук шляхів зниження витрат. З цієї точки зору і буде розглянутий процес управління витратами в виконаній курсовій роботі. У ній зроблена спроба систематизації і комплексного представлення вивченого матеріалу по даній темі.

Об’єктом дослідження є витрати відкритого акціонерного товариства «Гайсинський маслосирзавод». Це підприємство приватної форми власності, яке функціонує в харчовій галузі. Період дослідження включає 2004, 2005 та 2006 роки.

Предметом дослідження є процес управління витратами.

Робота складається зі вступу, двох основних розділів, висновків та додатків.

І. Теоретичні аспекти управління витратами

1.2. Витрати як економічна категорія. Система управління витратами

Витрати спрямовуються на формування і використання усіх видів ресурсів. Вони мають різне спрямування та широку класифікацію, але найбільш загальним є поділ їх на інвестиційні та поточні (операційні) витрати, зв’язані з безпосереднім виконанням підприємством своєї основної функції – виготовлення продукції (надання послуг). [9 ст.403]

Витрати мають натуральну та грошову форми. Вартісна форма оцінювання витрат є вирішальною в процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт, послуг.

Грошовою формою витрат на підготовку виробництва, виготовлення та збут продукції є собівартість продукції. На практиці з різних причин немає повної відповідності між дійсними витратами на виробництво й собівартістю продукції. [5, ст.298]

Відображаючи рівень витрат на виробництво, собівартість комплексно характеризує ступінь використання всіх ресурсів підприємства, в отже, і рівень техніки, технології та організації виробництва.

За планування, обліку та аналізу витрати класифікують за певними ознаками. Основними з них є ступінь однорідності витрат, спосіб обчислення для окремих різновидів продукції, зв’язок з обсягом виробництва (див. додаток 1). [9, ст.406]

Витрати на виробництво і реалізацію продукції (робіт, послуг) займають найбільшу питому вагу у всіх витратах підприємства.

П(С) БО 16 «Витрати» регламентує поділ витрат операційної діяльності за такими елементами:

матеріальні затрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація;

інші операційні витрати.

Елементи затрат є однаковими для всіх галузей і на їх основі складається кошторис витрат на виробництво. [3]

Важливою є класифікація витрат за статтями калькуляції. Статті – це затрати, які відрізняються між собою функціональною роллю у виробничому процесі і місцями виникнення. За статтями витрат визначають собівартість одиниці продукції. [15, ст.633]

Витрати також класифікують на явні і неявні. До явних належать витрати, що набувають форми прямих платежів постачальникам факторів виробництва і проміжних виробів, заробітна плата персоналу підприємства. Неявні (імпліцитні) витрати – це альтернативні витрати використання ресурсів, що належать власникам підприємства, або перебувають у власності підприємства як юридичної особи. Такі витрати не відображають у бухгалтерській звітності, але від цього вони не стають менш реальними. [10, ст.230]

Управління витратами – це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми:

пошук та виявлення чинників, що впливають на економію усіх видів ресурсів;

планування витрат за їхніми видами;

нормування витрат ресурсів;

облік та аналіз витрат;

економічне стимулювання економії ресурсів та зниження витрат.

За кожен елемент цієї системи відповідають певні виконавці, структурні підрозділи підприємства. Вони розробляють комплекс заходів, спрямованих на зниження сукупних витрат на виробництво і реалізацію продукції. В загальному можна сказати, що управління витратами – це вміння економити ресурси і максимізувати віддачу від них. [9, ст.408]

1.2. Пошук та виявлення чинників, що впливають на економію усіх видів ресурсів

Виявлення й використання чинників економії ресурсів, зниження витрат є обов'язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів.

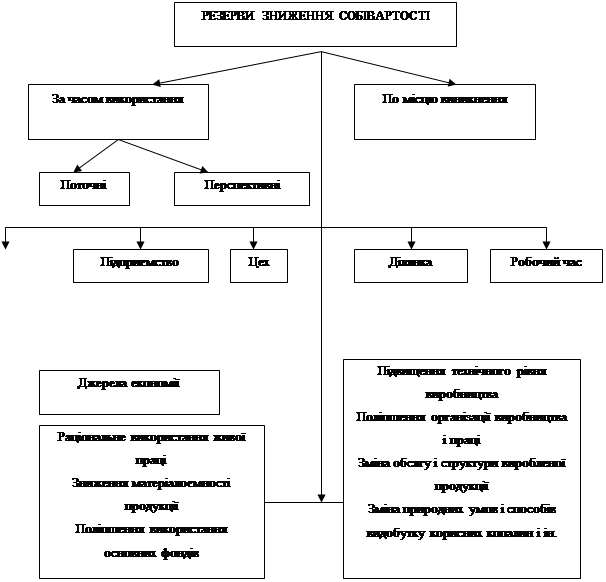

Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори. Вирішальною умовою зниження собівартості служить безперервний технічний прогрес – впровадження нової техніки, комплексна механізація й автоматизація виробничих процесів, вдосконалювання технології, впровадження прогресивних видів матеріалів. Серйозним резервом зниження собівартості є розширення спеціалізації і кооперування. Зниження витрат та собівартості продукції забезпечується насамперед за рахунок підвищення продуктивності праці. З ростом продуктивності праці скорочуються витрати праці на одиницю продукції, а отже зменшується питома вага заробітної плати в структурі собівартості. Класифікацію резервів зниження собівартості продукції наведено в додатку 2. [11, ст.167]

Зниження собівартості продукції закладається в плані по собівартості продукції і є окремим розділом цього плану.

Планування зниження собівартості товарної продукції здійснюють шляхом планування зниження затрат на 1 грн. товарної продукції. Всі чинники, що впливають на зміну цих витрат, можуть бути об'єднані у перелічені вище групи.

Розрахунок зниження собівартості продукції за відповідними чинниками виконують у такій послідовності:

Визначають затрати на 1 грн. товарної продукції в базовому році:

![]() (1.1)

(1.1) ![]()

![]()

![]()

2. Визначають вихідну собівартість товарної продукції в плановому році (Свих. пл):

![]() (1.2)

(1.2)

де QТП. пл - плановий обсяг товарної продукції підприємства, грн.

3. Визначають економію затрат за техніко-економічними чинниками методом прямого розрахунку:

• підвищення технічного рівня виробництва може спричинити економію витрат за рахунок зниження норм витрат матеріалів (Ем):

![]() (1.3)

(1.3)

де Но, Н1 - норма витрат матеріалів до і після здійснення заходу, в натур. один.;

Ц - ціна одиниці матеріального ресурсу, грн.;

N1 - обсяг випуску продукції після здійснення заходу, натур, один.;

• та росту продуктивності праці, тобто зниження трудомісткості виготовлення продукції (Ет):

Ет = [(t0 ∙ Cг0 –t1 Сг1) ∙ (1 +% дод/100) ∙(1 +% соц. зах/ 100)] ∙ N1, грн. (1.4)

де t0, t1 - трудомісткість одиниці продукції до і після здійснення заходу, н-год.;

СГ0 Cг1 - середньогодинна тарифна ставка робітників до і після здійснення заходу, грн. /год.;

% дод - середній процент додаткової заробітної плати для певної категорії робітників;

% соц-зах. - встановлений процент відрахувань на соціальні заходи;

• удосконалення організації виробництва і праці спричиняє економію витрат за рахунок поглиблення спеціалізації і розширення кооперування виробництва (Еск);

Еск = [C – (Цс + Тр)] ∙ Nk, грн. (1.5)

де С - собівартість виробів, виробництво яких планують розмістити на спеціалізованих підприємствах, грн. /од.;

Цс - гуртова ціна за виріб, виготовлений на спеціалізованому підприємстві, грн. /од.;

Тр - транспортно-заготівельні витрати на одиницю виробу, грн. /од.;

Nk - кількість виробів, що отримують по кооперації зі спеціалізованих підприємств з моменту проведення спеціалізації до кінця року, натур, один.;

• зміна структури і обсягу продукції спричиняє відносне зниження умовно-постійних витрат (Еу - п):

![]()

![]()

![]() (1.6)

(1.6)

де QПЛ - приріст обсягу випуску продукції в плановому році,%;

ПУ-П - сума умовно-постійних витрат в базовому році, грн.

4. Визначають планову собівартість продукції (СТПШ1):

СТП. пл= Свих. пл+ Есум, грн., (1.7)

Есум - сума економії витрат з усіх техніко-економічних факторів, грн.

5. Визначають рівень затрат на 1 грн. ТП в плановому році (В1грн. ТП. пл,):

(1.8)

(1.8)

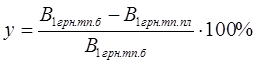

6. Розраховують процент зниження затрат на 1 грн. ТП в плановому році порівняно з базовим (y):

(1.9)

(1.9)

[5, ст.304]

1.3. Нормування та планування витрат

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Ці норми розробляються самим підприємствами або ж на їх замовлення галузевими науково-дослідними організаціями. Застосовувана система норм витрат матеріальних ресурсів охоплює велику кількість різноманітних норм, які класифікують за певними ознаками (див. додаток 3). У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів: аналітично-розрахунковий (базується на аналізі та техніко-економічному обґрунтуванні усіх елементів норми з використанням найновіших досягнень техніки і технології виробництва), дослідно-лабораторний (визначення норм витрат шляхом проведення низки дослідів і досліджень), звітно-статистичний (встановлення норм витрат виходячи зі звітних даних про фактичне витрачання ресурсів). [8, ст. 195]

Метою планування витрат підприємства є економічно обґрунтоване визначення величини витрат, необхідних в плановому періоді для виробництва кожного виду та всієї продукції підприємства. У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси). Розрахунки планових витрат окремих виробів, товарної і валової продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів та виробництва в цілому, для внутрішньозаводського планування, а також для формування цін.

У процесі планування витрат здійснюється:

розрахунок вартості ресурсів, необхідних для кожного виду діяльності, за переліком об’єктів і підприємства в цілому;

обчислення виробничої собівартості кожного виду продукції, робіт, послуг за структурними підрозділами і підприємства в цілому;

визначення загальної величини витрат на плановий обсяг господарської діяльності підприємства (кошторис).

Зведений кошторис витрат на виробництво (з розбивкою за кварталами) складається на основі таких розрахунків:

витрат на сировину, матеріали, купівельні напівфабрикати і комплектуючі вироби, технологічне паливо й енергію в основному виробництві;

основної та додаткової заробітної плати робітників, зайнятих виробництвом продукції (виконанням робіт, наданням послуг), з відрахуванням на соціальні заходи;

кошторисів витрат (калькуляцій виробничої собівартості продукції) цехів допоміжного виробництва;

кошторису витрат на утримання й експлуатацію устаткування;

кошторису загальновиробничих витрат;

кошторису інших виробничих витрат.

Форму зведеного кошторису наведено у додатку 4. [13, ст.433]

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання – обчислення собівартості окремих виробів. Розрізняють такі види калькуляцій: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, послуг) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Розрізняють калькуляції собівартості цехову, виробничу, галузеву та ін. [15, ст.648]

Необхідною умовою планування витрат є роздільне планування постійних і змінних витрат та визначення найбільш економічного розміру виробничих запасів.

При плануванні постійних витрат підприємство має вирішувати наступні задачі:

- визначення необхідного об'єму випуску і реалізації продукції, при якому досягається окупність постійних і змінних витрат;

- розрахунок необхідної величини постійних витрат і зіставлення їх з реальними виробничими можливостями.

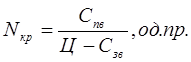

Для визначення мінімального об'єму випуску продукції, нижче за яке виробництво продукції стає нерентабельним, використовують показник порогу рентабельності (точки беззбитковості), який визначається за наступною формулою:

(1.10)

(1.10)

де Nкр – критичний обсяг виробництва;

Спв – постійні витрати на весь випуск продукції;

Ц – ціна одиниці продукції;

Сзв – змінні витрати на весь випуск продукції. [12, ст.227]

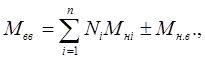

При плануванні витрат обраховують потребу в матеріальних ресурсах на запланований обсяг виробництва. Витрати матеріалів обчислюються множенням обсягу продукції (робіт) на норми витрат матеріалів. Цей засадний принцип конкретизується відповідно до того чи іншого об’єкта нормування. Так, витрати матеріалів на виробництво продукції Мв. в. підраховуються за формулою:

(1.11) де n – кількість найменувань продукції, що виготовляється; N – обсяг випуску продукції і-го найменування в натуральному вимірі; Мні – норма витрат матеріалу на одиницю і-го виробу; Мн. в. – витрати матеріалу на зміну залишків незавершеного виробництва (обчислюється при значній зміні залишків незавершеного виробництва). Так підраховуються витрати на виробництво продукції основних матеріалів, напівфабрикатів, комплектуючих виробів і тих допоміжних матеріалів, які нормуються на окремі вироби. Витрати матеріалів на допоміжні й обслуговуючі процеси обчислюються множенням обсягу робіт або кількості об’єктів обслуговування на норму витрат. Об’єктами нормування в цьому випадку можуть бути час роботи устаткування (мастильні матеріали, енергія), тонно-кілометри перевезень (матеріали для обслуговування транспортних засобів), кількість працівників (спецодяг), тощо.

(1.11) де n – кількість найменувань продукції, що виготовляється; N – обсяг випуску продукції і-го найменування в натуральному вимірі; Мні – норма витрат матеріалу на одиницю і-го виробу; Мн. в. – витрати матеріалу на зміну залишків незавершеного виробництва (обчислюється при значній зміні залишків незавершеного виробництва). Так підраховуються витрати на виробництво продукції основних матеріалів, напівфабрикатів, комплектуючих виробів і тих допоміжних матеріалів, які нормуються на окремі вироби. Витрати матеріалів на допоміжні й обслуговуючі процеси обчислюються множенням обсягу робіт або кількості об’єктів обслуговування на норму витрат. Об’єктами нормування в цьому випадку можуть бути час роботи устаткування (мастильні матеріали, енергія), тонно-кілометри перевезень (матеріали для обслуговування транспортних засобів), кількість працівників (спецодяг), тощо.

Велике значення має планування величини запасів, так як їх величина істотно впливає на ефективність роботи підприємства. У нас найбільш відома система «максимум-мінімум», згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений запас не надійде. Ця величина називається точкою замовлення (Мз. з) та обчислюється за формулою:

Мзз=Мз. пд + Мз. пд + Мд tз, (1.12)

де Мз. пд – підготовчий запас;

Мз. пд – страховий запас;

Мд – середньодобові витрати матеріалу в натуральному вимірі;

tз – час у днях від моменту оформлення замовлення до надходження чергової партії матеріалів. [9, ст.343]

Фактичний рівень витрат обчислюється за даними поточного обліку.

Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з'ясовувати причини відхилень фактичних витрат, від планових і відповідно, стимулювати працівників підприємства до їхнього зниження.

1.4. Облік та аналіз витрат як елементи управління витратами.

Ефективність системи управління витратами багато в чому залежить від форми і методу обліку витрат, які застосовують на підприємстві. Метод обліку виробничих витрат - це визначення складу і розміру витрат на окремі вироби, види, групи виробів, переділи, замовлення і т.д.

У нашій країні в даний час основні методи обліку затрат класифікуються:

стосовно технологічного процесу – за замовленнями, за переділами;

за об'єктами калькуляції - деталь, вузол, виріб, процес, переділ, виробництво, замовлення;

за способом збору інформації, що забезпечує контроль за затратами,

за способом попереднього контролю - нормативний метод.

Метод обліку затрат на виробництво за замовленнями застосовується в індивідуальних і дрібносерійних виробництвах обробляючих галузях промисловості, де виробляється продукція, що не повторюється чи рідко повторюється, а також у допоміжних виробництвах підприємства.

Об'єктом обліку затрат є окреме замовлення, що відкривається на заздалегідь установлену кількість однакових виробів, чи визначений обсяг виконаних робіт або послуг. Виробничі затрати збираються за окремим замовленням, а в розрізі цього замовлення – за встановленою номенклатурою калькуляційних статей затрат.

Фактична собівартість випущених виробів, виконаних робіт, послуг за кожним замовленням калькулюється після його закінчення шляхом підсумку затрат на виробництво з урахуванням повернення невикористаних матеріальних цінностей, і є не середньою, а цілком визначеною величиною. Калькулювання фактичної собівартості окремих виробів здійснюється шляхом прямого розрахунку, тобто сума усіх затрат на виробництво поділяється на кількість виробів, що входять до цього замовлення.

Метод обліку затрат на виробництво за переділами застосовується в масовому виробництві, де технологічний процес складається з кількох послідовних переділів - дискретних стадій обробки, що представляють сукупність операцій процесів, у результаті яких виготовляється однорідна, за вихідним матеріалом і характером обробки, продукція. Сутність цього методу полягає в тому, що виробничі затрати враховуються за переділами виробничого процесу, а в межах кожного переділу - за калькуляційними статтями затрат. Попередільний метод застосовують в основному у металургійній, текстильній, деревообробній, скляній, паперовій, харчовій промисловості, що передують стадії обробки і затрат останнього періоду.

Нормативний метод обліку затрат на виробництво (зарубіжний аналог - «стандарт-кост») характеризується наступними принципами організації обліку:

попереднім складанням нормативних калькуляцій на основі технічно обґрунтованих діючих норм затрат за основними статтями затрат на виробництво в натуральному і грошовому виразі;

обліком змін діючих поточних норм і визначенням впливу цих змін на собівартість продукції;

виявленням відхилень фактичних затрат від діючих норм.

Застосування системи нормативного обліку дозволяє використовувати нормативний спосіб калькулювання, при якому фактична собівартість продукції розраховується шляхом алгебраїчного додавання нормативної її собівартості до величини відхилень від норм. Організація нормативного методу обліку дозволяє здійснити щоденний і безперервний облік і контроль за поточними затратами.

Система «директ-костинг» представляє метод зрізаної (неповної) собівартості. Цей метод прямого розрахунку собівартості заснований на вирахуванні з продажного виторгу прямих затрат і визначенні маржинального прибутку, що відрізняється від реального прибутку на суму непрямих затрат. При цьому постійні затрати вважаються затратами поточного періоду, не відносяться на собівартість, не розподіляються між виробами (об'єктами калькулювання), а прямо відносяться на результати господарської діяльності. Облік затрат і визначення собівартості готової продукції проводиться тільки за змінними затратами. За змінними затратами оцінюється незавершене виробництво і залишки готової продукції. [6, ст.25]

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності;

Абсолютна сума витрат може змінитися через обсяг випуску продукції в цілому по підприємству (VВПзаг), її структуру (ПВі), рівень змінних витрат на одиницю продукції (bі), суму постійних витрат на весь випуск продукції (А):

Взаг=∑(VВПзаг ∙ ПВі ∙ bs) +А (1.13)

Важливим узагальнюючим показником собівартості продукції є витрати на гривню продукції, що характеризує витратомісткість продукції (формула 1.1). Цей показник наочно показує прямий зв’язок між собівартістю і прибутком. В процесі аналізу варто вивчити динаміку, виконання плану і провести міжгосподарські порівняння за цим показником.

Для вивчення причин зміни собівартості окремих виробів аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

Аналіз окремих статей витрат полягає в аналізі прямих матеріальних витрат, прямих трудових витрат, непрямих витрат.

Аналіз витрат за центрами відповідальності ґрунтується на плануванні й обліку витрат у цьому розрізі. Головна мета аналізу за центрами відповідальності – виявлення резервів зростання прибутку за рахунок підвищення активності менеджерів на всіх рівнях. [14, ст. 203]

.

ІІ. Аналіз управління витратами на підприємстві ВАТ «Гайсинський маслосирзавод»

2.1. Загальна організаційно-економічна характеристика підприємства ВАТ «Гайсинський маслосирзавод»

Відкрите акціонерне товариство «Гайсинський маслосирзавод» засновано згідно наказу регіонального відділення Фонду державного майна України у Вінницькій облісті № 475-ПП від 21 травня 1996 року, шляхом перетворення державного орендного підприємства «Гайсинський маслосирзавод» у відкрите акціонерне товариство.

Товариство є юридичною особою та засноване на підставі Конституції України, Закону України «Про підприємства в Україні», «Про господарські товариства», «Про підприємництво», «Про власність» а також інших нормативних актів України.

Повне найменування товариства: відкрите акціонерне товариство «Гайсинський маслосирзавод».

Скорочене найменування товариства – ВАТ «Гайсинський маслосирзавод».

Місцезнаходження товариства: 287500, Вінницька область, м. Гайсин, вул. . Плеханова 45.

Юридична адреса підприємства – 23700, м. Гайсин, Плеханова, 45.

Мета діяльності, задекларована в розділі 2 Статуту підприємства, є наступною:

- консолідація зусиль та ефективне використання фінансових та матеріальних ресурсів товариства, творчого потенціалу фахівців для реалізації програм товариства з метою створення прибутку, поглиблення соціальної спрямованості виробничо-господарської діяльності та розвитку підприємницької діяльності з врахуванням національних інтересів України;

- сприяння найбільш повному задоволенню потреб товариства, підприємств об’єднань, організацій, установ будь-якої форми власності, а також громадян в продукції, товарах, роботах (послугах), вироблених та реалізованих Товариством;

- реалізація на основі одержаного прибутку соціальних та економічних інтересів акціонерів товариства та членів трудового колективу.

Предметом діяльності Товариства є:

- виробництво молочної (масло тваринне, сири тверді та плавлені, жири, сухі молочні суміші, цільномолочна продукція, казеїн, молочний цукор та інше) та іншої продукції.

- виробництво та реалізація продуктів дитячого харчування;

- переробка вторинних ресурсів;

- організація торгівлі молочною продукцією через роздрібну власну торговельну мережу;

- реалізація молочної продукції і товарів народного споживання, як власного так і не власного виробництва підприємствам і організаціям за безготівковими розрахунками та за готівку;

- забезпечення оптового та роздрібного продажу молочної продукції;

- оптова та роздрібна закупівля молока в сільськогосподарських підприємств, фермерів та населення, як за готівку так і за безготівковий розрахунок.

Підприємство здійснює усі інші види діяльності, які не заборонені законодавством України.

Акціонерами товариства є як фізичні так і юридичні особи. Контрольний пакет акцій належить фізичній особі. Форма власності підприємства – приватна.

Управління товариством, згідно з Статутом, здійснюють:

- Загальні збори акціонерів;

- Спостережна рада Товариства;

- Правління товариства.

|

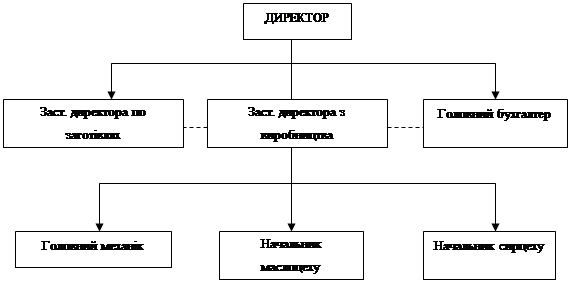

Керівництво поточною діяльністю підприємства здійснює її директор, який є членом Правління Товариства. Директор здійснює керівництво безпосередньо чи через своїх заступників згідно розподілу обов’язків. Безпосередньо директору підпорядковані головний бухгалтер, заступник з постачання, заступник з виробництва. Заступнику директора з виробництва підпорядковані головний механік, начальники масло - та сирцеху. Головному механіку підпорядкована механічна служба підприємства. Заступник директора з постачання займається заготівлею молока. Заготівля молока відбувається шляхом купівлі його в населення та постачальників. Організаційна структура управління підприємства зображена на рис.1.2.

Рис.1.2. Організаційна структура управління ВАТ «Гайсинський маслосирзавод»

Аналізуючи звітність підприємства за період 2004, 2005, 2006 роки (див. додатки 5-13), можна зробити висновок про те, що на протязі досліджуваного періоду відбувається зростання собівартості реалізованої продукції (за період 2004-2006 р собівартість зросла на 47%). Таке зростання відбувається внаслідок щорічного дорожчання закупівельної ціни основної сировини підприємства – молока; енергоносіїв.

В 2006 р. порівняно з 2005р. валовий прибуток від реалізації знизився на 43%.

Середньоспискова чисельність персоналу за період залишається досить стабільною – 120-121 чол.

За період дослідження спостерігається незначне зростання середньорічної вартості основних фондів (2% за весь період).

За звітні періоди підприємство має значну дебіторську та кредиторську заборгованість. За період 2005-2006 роки дебіторська заборгованість знизилася на 16%, кредиторська – на 25%.

Велика поточна заборгованість підприємства пов’язана значною мірою не з виробничою діяльністю підприємства (купівля-продаж цінних паперів, торгівля газом). На протязі досліджуваного періоду вона зменшується на 30%.

Витрати на 1 грн. реалізованої продукції за досліджувані періоди змінюються незначно і знаходяться в межах 0,92-0,96 грн. Даний показник є дещо гіршим, порівняно з галузевими пересічними величинами (0,75-0,80 грн).

Фондовіддача за прибутком була найбільшою в 2005 р, найменшою – в 2006 р.

Незважаючи на падіння решти показників ефективності, продуктивність праці за досліджуваний період зросла на 45%. За весь період спостерігається значне зростання цього показника.

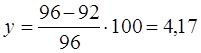

Спостерігається значне зниження рентабельності продукції в 2006 році порівняно з 2005 роком – з 9,25% до 4,17%. Падіння рентабельності продукції пов’язане з подорожчанням енергоносіїв та закупівельної ціни молока. Стан платоспроможного попиту споживачів та досить жвава конкуренція не дозволяють підприємству збільшити ціну реалізації пропорційно зростанню витрат.

Отже, аналізуючи основні показники діяльності ВАТ «Гайсинський маслосирзавод» можна зробити висновки про те, що загальний стан підприємства є досить нестабільним, так як в 2006 році підприємство мало збиток від операційної діяльності внаслідок високих інших операційних витрат. Падіння таких показників, як рентабельність, фондовіддача за прибутком, значне зростання собівартості продукції свідчать про те, що підприємству необхідно вирішити багато проблем організаційно-технічного характеру, шукати шляхи зниження собівартості продукції.

2.2. Аналіз фактичного стану управління витратами на ВАТ «Гайсинський маслосирзавод» та шляхи його покращення

Проаналізувавши структуру операційних витрат ВАТ «Гайсинський маслосирзавод» (табл.2.2), можна дійти висновку про те, що найбільшу частину в операційних витратах підприємства складають матеріальні витрати (85-86%), що є звичною ситуацією для будь-якого виробничого підприємства.

Таблиця 2.2. Аналіз операційних витрат ВАТ «Гайсинський маслосирзавод»

| Найменування показника |

2006 |

Питома вага |

2005 |

Питома вага |

2004 |

Питома вага |

Відхилення в абсолютних величинах |

Темпи росту,% |

||||

| 2005-2004 |

2006-2004 |

2006-2005 |

2005-2004 |

2006-2004 |

2006-2005 |

|||||||

| Матеріальні затрати |

15107,0 |

85% |

12204,6 |

86% |

9328,2 |

86% |

2876,4 |

5778,8 |

2902,4 |

31 |

62 |

24 |

| Витрати на оплату праці |

1119,0 |

6% |

1022,8 |

7% |

792,8 |

7% |

230 |

326,2 |

96,2 |

29 |

41 |

9 |

| Відрахування на соц. заходи |

456,7 |

3% |

382,9 |

3% |

303,6 |

3% |

79,3 |

153,1 |

73,8 |

26 |

50 |

19 |

| Амортизація |

238,1 |

1% |

196,6 |

1% |

151,8 |

1% |

44,8 |

86,3 |

41,5 |

30 |

57 |

21 |

| Інші операційні витрати |

878,7 |

5% |

457,1 |

3% |

328,7 |

3% |

128,4 |

550,0 |

421,6 |

39 |

167 |

92 |

| Всього |

17799,5 |

14264 |

10905,1 |

3358,9 |

6894,4 |

3535,5 |

31 |

63 |

25 |

|||

На протязі досліджуваного періоду відбувається зростання всіх елементів операційних витрат. Зростання загальної суми операційних витрат на 63% за період 2004-2006 р. випереджає зростання обсягів виробництва за вказаний період (46% - див. табл.2.1) при падінні прибутку від реалізації.

Планування виробничих витрат на ВАТ «Гайсинський маслосирзавод» відбувається шляхом складання планових калькуляцій собівартості продукції та загального кошторису витрат. Щорічно розраховується планова собівартість продукції виробництва на весь випуск продукції та на одиницю продукції.

Калькуляція собівартості продукції складається за діючими на підприємстві нормами (табл.2.1), які періодично переглядаються.

Таблиця 2.1. Нормативна калькуляція виробничої собівартості виробництва 1 т. масла

| Шифр рядка |

Найменування статей калькуляції |

Одиниця виміру |

Ціна (грн) |

Норма витрат на 1т масла |

Сума, грн |

| 1 |

молоко |

тонн |

700,00 |

22,00 |

15400 |

| 2 |

електроенергія |

кВт |

0,42 |

32,00 |

13,44 |

| 3 |

теплова енергія |

Гкл |

60,51 |

1, 20 |

72,612 |

| 4 |

холод |

кКл |

32,00 |

22,00 |

704 |

| 5 |

заробітна плата |

н/год |

15,00 |

9, 20 |

138 |

| 6 |

відрах. на соц. зах |

92,46 |

|||

| 7 |

тара (ящики) |

шт |

4,50 |

50,00 |

225 |

| 8 |

допоміжні матеріали (пергамент) |

кг. |

30,00 |

3,30 |

99 |

| 9 |

Всього |

16744,51 |

В кінці звітного періоду на підприємстві складаються калькуляції за даними бухгалтерського обліку. Вони відображають фактичні витрати і називаються звітними. Шляхом ділення фактичних витрат на планові знаходиться коефіцієнт фактичних витрат. Множенням коефіцієнта фактичних витрат на планову собівартість продукції знаходять фактичну собівартість різних видів продукції. Так, фактична собівартість продукції в 2006 р. склала 17587,9 тис. грн. Планова собівартість складала 17405 тис. грн. Коефіцієнт фактичних витрат становить:

17587,9/17405=1,01

Фактична собівартість 1 тонни масла склала:

1,01 ∙ 16744,51=16911,96 грн.

Розрахунок зниження собівартості продукції за такими чинниками, як підвищення технічного рівня виробництва, росту продуктивності праці, зниження умовно-постійних витрат для ВАТ «Гайсинський маслосирзавод» буде наступним:

1. Визначення затрат на 1 грн. товарної продукції (В1грн. тп) в базовому році (1.1):

Собівартість товарної продукції (СТП. б) підприємства в базовому 2006 році становила 17587,90 тис. грн.

Обсяг товарної продукції (QТП. б) підприємства, становив 18321,00 тис. грн.

Затрати на 1 грн. товарної продукції:

В1грн. тп. = 17587,90/18321,00=0,96 грн.

2. Визначення вихідної собівартості (Свих. пл) товарної продукції в плановому році (1.2):

В 2007 році планується збільшити обсяг виробництва на 20%. Тоді плановий обсяг виробництва (Qтп. пл) становитиме:

18321,00 ∙ 1,2 = 21985,2 тис. грн.

Вихідна собівартість товарної продукції становитиме:

0,96 ∙ 21985,2=21105,792 тис. грн.

3. Визначення економії за рахунок підвищення технічного рівня виробництва, яке спричиняє економію витрат за рахунок зниження норм витрат матеріалів (1.3):

Підприємство планує здійснити технічне удосконалення лінії по виробництву сиру, обсяг виробництва якого в плановому році становитиме 700 т.

Норма витрат молока на 1 т сиру до здійснення заходу (Н0) дорівнювала 10,2 т. Після здійснення заходу ця норма (Н1) має становити 9,9 т молока на 1 т. сиру. Ціна молока становить 700 грн. за тону.

Економія за рахунок зниження норм витрат молока (Ем) становитиме:

Ем= (10,2 ∙ 700-9,9 ∙ 700) ∙ 700 = 147 тис. грн.

4. Розрахунок економії собівартості за рахунок підвищення продуктивності праці (Ет).

Здійснення технічного переоснащення лінії по виробництву сиру спричинить також ріст продуктивності праці, тобто зниження трудомісткості виготовлення продукції.

Трудомісткість виробництва сиру до здійснення заходу (t0) становила 101,28 н/год. Після здійснення заходу передбачається, що трудомісткість виробництва (t1) 1 т. сиру має знизитися на 20% і становитиме:

101,28 - 101,28 ∙ 0,2 = 81,02 н/год.

Середньогодинна тарифна ставка до здійснення заходу становить 15 грн. /год. Після здійснення заходу її не планують змінювати. Додаткова заробітна плата в плановому періоді не передбачена.

Відсоток відрахувань на соціальні заходи (%соц. зах) становить 36,7%.

Економія становитиме:

Ет = [(101,28 ∙ 15-81,02 ∙ 15) ∙ (1+36,7/100)] ∙ 700=303,9 ∙ 1,367 ∙ 700 = 290,80191 тис. грн.

5. Розрахунок економії за рахунок збільшення обсягу виробництва та відповідного зменшення умовно-постійних витрат (1.6).

В плановому році збільшення випуску продукції (∆Qпл) становить 20%.

Умовно - постійні витрати в базовому році становили 14% від загальної собівартості товарної продукції. Сума умовно-постійних витрат в базовому році (Пу-п) склала:

17587,9 ∙ 0,14 = 2462,306 тис. грн.

Економія за рахунок збільшення випуску продукції становитиме:

Еу-п= 20 ∙ 2462,306/100=492,4612 тис. грн.

6. Розрахунок суми економії витрат з усіх техніко-економічних факторів (Есум):

Ем+ Ет+ Еу-п = 147 +290,80191+ 492,4612 = 930,26311 тис. грн.

7. Визначення планової собівартості продукції (СТП. пл) (1.7):

21105,792 - 930,26311 = 20175,529 тис. грн.

5. Визначення рівня затрат на 1 грн. товарної продукції в плановому році (В1грн. ТП. пл) (1.8):

20175,529/21985,2=0,92 грн.

6. Розрахунок проценту зниження затрат на 1 грн. товарної продукції в плановому році порівняно з базовим (y):

%

%

Таким чином, удосконалення діючої лінії по виробництву сиру та збільшення обсягу виробництва на 20% в плановому році призведе до зниження рівня затрат на 1 грн. товарної продукції на 4,17%.

В плановому році підприємство планує випустити 700 тонн сиру та 250 тонн масла. Необхідний обсяг заготівель молока на даний обсяг продукції можна розрахувати за формулою 1.11. Так як зміна залишків незавершеного виробництва є незначною, то її можна не враховувати в розрахунку.

Норма витрат молока на виробництво однієї тонни сиру становить 10,2 тонн молока, на виробництво 1 тонни масла – 22 тонни.

Мв. в = 700 ∙ 10,2+250 ∙ 22 = 7140+5500=12640 тонн.

Отже, для забезпечення планового випуску продукції підприємство має забезпечити заготівлю молока в обсязі 12640 тонн. При цьому витрати на основну сировину виробництва даних видів продукції при ціні 700 грн. за 1 тонну молока становитимуть:

12640 ∙ 700 = 8848 тис. грн.

Розрахунок величини запасів допоміжних матеріалів.

Для виробництва масла підприємством використовується допоміжний матеріал – пергамент. Величину поповнення запасу цього матеріалу можна розрахувати за формулою 1.13.

За один день підприємство виробляє близько 0,7 тонн масла. Середньодобові витрати матеріалу при нормі витрати матеріалу на 1 тонну масла 3,3 кг становитимуть:

0,7 ∙ 3,3 = 2,31 кг.

Середнє відхилення від стандартного інтервалу постачання складає 5 днів. Отже страховий запас матеріалу (Мз. стр) становитиме:

5 ∙ 2,31 = 11,55 кг.

Стандартний інтервал постачання складає 35 днів.

Отже, величина поповнення запасу пергаменту становитиме:

Мз. з. = 11,31 + 2,31 ∙ 35 = 92 кг.

Підприємству в ситуації досить жорсткої конкуренції та при постійному дорожчанні закупівельної ціни молока та вартості енергоносіїв потрібно шукати шляхи підвищення ефективності управління витратами.

Для покращення стану управління витратами на ВАТ «Гайсинський маслосирзавод» можна порекомендувати наступні заходи:

1. Застосовувати на підприємстві прогресивний метод обліку готової продукції за скороченою (без частки загальногосподарських і комерційних витрат) собівартістю, тобто за методом «Директ-Костинг», так як умовно-постійні витрати слабо пов’язані з собівартістю окремих видів продукції. Крім того, такий зв’язок у більшості випадків взагалі неможливо встановити, тому розподіл цих витрат пропорційно умовним базам призводить до суттєвих викривлень собівартості окремих видів продукції і визначення їх істинної рентабельності.

2. Здійснити заходи по економії електроенергії: замінити діючі електромотори в насосах (2,5 Квт/год) по перекачуванню молока на менш потужні (1,5 Квт/год), що призведе до зниження питомої ваги витрат на електроенергію в собівартості продукції. Менш потужні насоси задовольняють існуючий обсяг виробництва продукції.

2. В цілях раціонального використання сировини на виробництво і отримання додаткового випуску продукції підприємству ВАТ «Гайсинський маслосирзавод» році можна порекомендувати змінити асортиментну структуру випуску продукції, а саме:

- сиру «Російського» випускати 210 т.

- сиру «Буковинського» - 549 т.

Маркетингові дослідження показали, що попит на споживчому ринку на обидва види сирів є стабільним і досить високим.

ВАТ «Гайсинський маслосирзавод» в 2006-му році випустив 700 т сиру «Російського». Загальна кількість витрат молока на цей випуск становила 7140 грн.

За рекомендованого асортименту випуску продукції витрати молока становитимуть:

- на випуск сиру «Російського»:

210*10,2=2142 т

- на випуск сиру «Буковинського»:

549*9,1=4998 т

Разом витрати молока становитимуть 7140 т. Випуск сиру становитиме 759 т., що на 59 т більше за попередній випуск навіть за однакових заготівель молока.

Розрахунок економії собівартості:

За минулий рік собівартість випуску сиру становить:

700 т*17903,50=12 532 450 грн.

Собівартість рекомендованого випуску продукції становить:

- сиру «Російський»:

210т*17903,50=3 759 735 грн.

- сиру «Буковинський»:

549т *15858,96=8 706 569 грн.

Разом собівартість випуску сиру в асортименті становить 12 466 304 грн.

Отже, економічний ефект полягає в наступному:

додатковий випуск сиру становитиме 59 тонн;

зниження собівартості готової продукції становитиме 66 146 грн.

Таблиця 2.2. Нормативна собівартість виробництва 1 тонни сиру «Російського»

| Статті витрат |

Одиниця виміру |

Витрати, на 1т сиру (кількість) |

вартість |

Сума, грн. |

| Молоко |

тонн |

10,2 |

700 |

7140 |

| Електроенергія |

кВт |

150 |

0,42 |

63 |

| Теплова енергія |

Гкал |

1,3 |

60,51 |

79 |

| Холод |

кКал |

250 |

32 |

8000 |

| Тара |

шт. |

37 |

4,5 |

166,50 |

| Заробітна плата |

н/год |

101,28 |

15 |

1519,2 |

| Відрахування на соціальні заходи (36,7%) |

грн. |

- |

- |

880,8 |

| Сіль |

кг |

50 |

1,10 |

55 |

| Всього |

- |

- |

- |

17903,50 |

Таблиця 2.3. Нормативна собівартість виробництва 1 тонни сиру «Буковинського»

| Статті витрат |

Одиниця виміру |

Витрати, на 1т сиру (кількість) |

Вартість |

Сума, грн. |

| Молоко |

тонн |

9,1 |

700 |

6370,00 |

| Електроенергія |

кВт |

145 |

0,42 |

69,90 |

| Теплова енергія |

Гкал |

1,1 |

60,51 |

66,56 |

| Холод |

кКал |

220 |

32 |

7040,00 |

| Тара |

шт |

37 |

4,5 |

166,50 |

| Заробітна плата |

н/год |

88,62 |

15 |

1329,3 |

| Відрахування на соціальні заходи (36,7%) |

грн |

- |

- |

770,7 |

| Сіль |

кг |

50 |

1,10 |

55,00 |

| Всього |

- |

- |

- |

15858,96 |

2.3. Шляхи використання інформаційних технологій для підвищення ефективності управління витратами

Наразі ми стаємо свідками інформатизації всіх сфер економічної діяльності. Сьогодні спостерігається застосування інформаційних технологій на усіх ділянках управління підприємством. Значне місце в цьому процесі відіграє впровадження автоматизованої форми організації обліку, аналізу контролю витрат на підприємствах. Це дає змогу збільшити точність розрахунків, зменшити час їх виконання. Так, на ВАТ «Гайсинський маслосирзавод» для ведення бухгалтерського обліку застосовують 1С. За допомогою цієї програми на підприємстві ведеться облік витрат та калькулювання собівартості продукції.

Зручним при виконанні різноманітних розрахунків є табличний процесор Excel. За допомогою Excel можна не тільки створювати різні таблиці чи оформляти фінансові документи, але й програмувати складні обчислення, моделювати різноманітні процеси, а також будувати на основі числових даних будь-які види діаграм та графіків.

Програма також має різні інструменти форматування, що дозволяють зобразити дані в таблицях у найбільш зрозумілому та зручному для сприйняття вигляді.

За допомогою Excel розрахуємо собівартість 1 тонни масла та визначимо питому вагу кожної статті калькуляції в загальній собівартості (див. додаток 14). Для проведення розрахунків оформляємо таблицю, ввівши в стовпці А шифр рядка, В – найменування статей калькуляції, С – одиниці виміру, D – ціну одиниці використовуваного ресурсу, Е – норми витрат ресурсів, F – суму витрат ресурсів. Для знаходження суми витрат ресурсів потрібно норму витрат цього ресурсу помножити на вартість ресурсу. Для цього в комірку F3 вводимо формулу «=Е3*D3». Формулу копіюємо в діапазоні F3: F10. Загальну собівартість знаходимо за допомогою вбудованого оператора «Автосума». Для цього виділяємо вказаний діапазон та натискуємо значок ∑ на панелі інструментів. Для знаходження питомої ваги в собівартості 1 тонни масла кожного з ресурсів в стовпці G вводимо формулу «=F3/$F$11». На комірку F11 (собівартість 1 тонни масла) створюємо абсолютне посилання.

За введеними даними можна також побудувати діаграму, яка характеризуватиме структуру собівартості 1 тонни масла:

ВИСНОВКИ

Ефективність управління витратами є одним з вирішальних факторів успішності функціонування підприємств в умовах ринкової економіки.

Витрати, як керована категорія мають досить широку класифікацію, мають різне спрямування, але найбільш загальним і принциповим є поділ їх на інвестиційні та поточні.

Управління витратами – це комплексний процес, який полягає в цілеспрямованому формуванні витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів, планування витрат за їхніми видами; облік і аналіз витрат; нормування витрат ресурсів; планування витрат за їхніми видами; стимулювання економії ресурсів і зниження витрат.

Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори. Зниження собівартості продукції закладається в плані по собівартості продукції і є окремим розділом цього плану.

Метою планування витрат підприємства є економічно обґрунтоване визначення величини витрат, необхідних в плановому періоді для виробництва кожного виду та всієї продукції підприємства. У процесі планування витрат встановлюються граничні (допустимі) загальні витрати і підрозділах і в цілому по підприємств (кошториси) та на одиницю продукції.

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Ці норми розробляються самим підприємствами або ж на їх замовлення галузевими науково-дослідними організаціями.

У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів: аналітично-розрахунковий, дослідно-лабораторний та звітно-статистичний.

Ефективність системи управління витратами багато в чому залежить від форми і методу обліку витрат, які застосовують на підприємстві. У нашій країні в даний час основні методи обліку затрат класифікуються:

стосовно технологічного процесу – за замовленнями, за переділами;

за об'єктами калькуляції - деталь, вузол, виріб, процес, переділ, виробництво, замовлення;

за способом збору інформації, що забезпечує контроль за затратами,

за способом попереднього контролю - нормативний метод.

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності.

Для підприємства ВАТ «Гайсинський маслосирзавод» питання вдосконалення системи управління витратами є вельми актуальним, так як підприємство функціонує в умовах жорсткої конкуренції на ринку молочних продуктів. Постійне зростання закупівельної ціни молока та цін на енергоносії вимагає жорсткої економії ресурсів та їх раціонального використання. На протязі досліджуваного періоду (2004-2006 роки) спостерігається падіння рентабельності продукції підприємства, зростання її собівартості та зниження прибутку від реалізації. В 2006 році підприємство мало збиток від операційної діяльності.

Підприємству необхідно шукати шляхи зниження собівартості продукції. Так, заплановане збільшення випуску продукції на 20% та технічне вдосконалення діючої лінії по виробництву сиру за проведеними розрахунками призведе до зниження витрат на 1 грн. товарної продукції на 4.17%. Запланованих на підприємстві заходів по зниженню собівартості продукції в ситуації, що склалася недостатньо. Підприємству потрібно шукати інвесторів для здійснення технічного переобладнання підприємства, вдосконалювати асортиментну структуру продукції. Так, виробництво 210 тонн сиру «Російського» (за вже діючими договорами постачання) і 549 тонн сиру «Буковинського» призведе до збільшення виробництва сиру за рік на 59 тонн. Збільшення обсягів виробництва здійснюється за рахунок того, що на виробництво 1 тонни сиру «Буковинський» використовується молока на 1.1. т менше. Цей фактор є важливим для підприємства в умовах обмежених закупівель молока.

Сьогодні спостерігається застосування інформаційних технологій на усіх ділянках управління підприємством. Значне місце в цьому процесі відіграє впровадження автоматизованої форми організації обліку, аналізу контролю витрат на підприємствах. Використання інформаційних технологій підвищує ефективність управління витратами.

Облік фактичних витрат на ВАТ «Гайсинський маслосирзавод» відбувається за допомогою використання 1С. За допомогою цієї програми на підприємстві обчислюють нормативну калькуляцію продукції.

Список використаної літератури

1. Закон України «Про підприємства в Україні від 27.03. 1991р.

2. Господарський Кодекс України від 16.01. 2003 р.

3. Положення (стандарт) бухгалтерського обліку 16 «Витрати» (Наказ Міністерства фінансів України №318 від 31 грудня 1999 р. Зареєстровано Міністерством юстиції України №27/4248 від 19.01. 2000 р)

4. Статут (нова редакція) відкритого акціонерного товариства «Гайсинський маслосирзавод», затверджений Загальними зборами акціонерів протоколом №4 від 28.08. 2001 р.

5. І.М. Бойчик «Економіка підприємства» - К.: Атіка, 2002. – 532 с.

6. Дерій В.А., Організація бухгалтерського обліку на підприємстві. Курс лекцій. – Тернопіль: Джура, 2004 – 92 с.

7. Microsoft Excel 2003. Стислий курс.: - М.: Видавничий дім «Вільямс», 2004. – 288 с.

8. Економіка підприємства: Підручник – в 2 т. Т 1. За ред. . С.Ф. Покропивного. – К.: «Хвиля-Прес», 1995 – 400 с.

9. Економіка підприємства: Підручник. За заг. ред. С.Ф. Покропивного. – К.: КНЕУ, 2005. – 528 с.

10. Савицька Г.В. Економічний аналіз діяльності підприємства: Навчальний посібник – К.: Знання, 2004. – 654 с.

11. Семенов Г.А., Панкова М.О. «Економіка підприємства». Навчальний посібник: Київ 2005 – 238 с.

12. Семернікова І.О., Мєшкова-Кравченко Н.В. «Економіка підприємства» Навчальний посібник – Херсон: ОЛДІ-плюс, 2003 – 312 с.

13. Шваб Л.І. Економіка підприємства: навчальний посібник для студентів в. н. з. – К.: Каравела, 2006 – 584 с.

14. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства – К.: Алеута 2003 – 485 с.

15. Ткаченко Н.М. Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник. – К. Алерта, 2006. – 1080 с.

Додаток 1

Типова класифікація витрат підприємства (організації) за окремими ознаками

Додаток 2

Класифікація резервів зниження собівартості продукції

|

Додаток 3

Класифікація норм витрат матеріальних ресурсів

| Класифікаційні ознаки |

Види норм витрат |

| Призначення |

Норми витрат за видами матеріальних ресурсів – сировини, матеріалів, палива, тощо. |

| Масштаб дії |

Групові (на однакові види продукції) Індивідуальні |

| Період дії |

Річні (для поточного планування) Перспективні |

| Ступінь деталізації об’єктів нормування |

На деталь (вузол) На виріб в цілому |

| Ступінь деталізації нормованих ресурсів |

Специфіковані (на вид ресурсів з конкретними їх параметрами) Зведені (на вид ресурсів за звуженою номенклатурою) |

Додаток 4

Форма зведеного кошторису підприємства

КОШТОРИС ВИРОБНИЦТВА НА __________рік

| Елементи витрат |

Сума, тис. грн. |

|

| Звіт за минулий рік |

План на наступний рік |

|

| 1. Матеріальні витрати |

||

| 2. Заробітна плата |

||

| 3. Відрахування на соціальні потреби |

||

| 4. Амортизація основних фондів і нематеріальних активів |

||

| 5. Інші витрати |

||

| 6. Витрати на виробництво – усього |

||

| 7. Витрати, які не включаються у виробничу собівартість продукції |

||

| 8. Зміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) |

||

| 9. Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) |

||

| 10. Собівартість валової продукції |

||

| 11. Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) |

||

| 12. Виробнича собівартість товарної продукції |

||

| 13. Поза виробничі (комерційні) витрати |

||

| 14. Повна собівартість товарної продукції |

||