| Скачать .docx |

Реферат: Аналіз зовнішньоекономічної діяльності приватного підприємства ПП "Промен"

КИЇВСЬКИЙ ГУМАНІТАРНИЙ ІНСТИТУТ

Економічний факультет заочної форми навчання

Кафедра менеджменту зовнішньоекономічної діяльності

ЗВІТ

з переддипломної практики

по курсу «Менеджмент ЗЕД»

(на базі матеріалів зовнішньоекономічної діяльності

приватного підприємства ПП «ПРОМЕН»)

Київ 2008р.

ЗМІСТ

ВСТУП

1. ЗАГАЛЬНІ ВІДОМОСТІ ПРО БІЗНЕС ТА ЗОВНІШНЬОЕКОНОМІЧНУ ДІЯЛЬНІСТЬ ПРИВАТНОГО ПІДПРИЄМСТВА «ПРОМЕН»

2. КОМПЛЕКСНИЙ АНАЛІЗ МЕНЕДЖМЕНТУ ЗЕД ПП «ПРОМЕН»

2.1 Аналіз зовнішнього середовища діяльності підприємства

2.2 Аналіз зовнішніх ринків та конкуренції

2.3 Функціональний аналіз менеджменту зовнішньоекономічної діяльності підприємства

2.3.1 Оцінка стратегічного та оперативного планування на підприємстві

2.3.2 Оцінка організаційної структури підприємства

2.3.3 Оцінка засобів виходу підприємства на зовнішні ринки

2.3.4 Оцінка логістичних операцій підприємства

2.3.5 Аналіз ефективності експортно-імпортних операцій підприємства

3. ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ МЕХАНІЗМУ УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ПП «ПРОМЕН»

4. РЕЗУЛЬТАТИ ПЕРЕДДИПЛОМНОГО ДОСЛІДЖЕННЯ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПЕРСОНАЛОМ ПП «ПРОМЕН» ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми переддипломного дослідження полягає в тому, що провідним напрямком світогосподарського розвитку останніх десятиліть (особливо останнього) є поступовий перехід багатьох країн до економіки відкритого типу. Він передбачає ліквідацію державної монополії зовнішньої торгівлі, використання різних форм спільного підприємництва, організацію зон вільного підприємництва, інтеграцію господарського комплексу в світове господарство та світовий ринок. Одним з найважливіших критеріїв цього переходу є сприятливий інвестиційний клімат країн, що стимулює приплив капіталовкладень, технології , товарів. Внутрішній ринок доступний для таких надходжень, але водночас відкрита економіка не допускає безконтрольності у зовнішньоекономічних зв'язках. Вона вимагає активного державного регулювання структури експорту та імпорту, руху капіталів, митної, валютної, податкової, кредитної та інвестиційної політики тощо, щоб не допустити одностороннього переважання економічно розвинених країн

Об’єкт дослідження – підприємство рибопереробної підгалузі харчової промисловості ПП «Промен» (м.Київ)

Предмет дослідження – експортна та імпортна діяльність підприємства ПП «Промен» по виготовленню на експорт в США та Європу морожено-вакуумованого філе судака та окуня (добутого в внутрішніх водах України, Росії та Білорусії) та виготовленню для споживання в Україні продукції з імпортованих морожених тушок мінтая, хека, мерлузи з Китаю та Аргентини.

Мета досліджень – підготовка матеріалів для дипломного дослідження по вивчення закономірностей та принципів діяльності підприємства в галузі міжнародної торгівлі рибною продукції – імпорт океанічної риби для переробки та реалізації на території України та експорт морожено-вакуумованої прісно-одної та прибрежно-морської риби, вирощеної за допомогою аквакультури в Україні, оцінка ефективності зовнішньоекономічної діяльності підприємства, побудова та обгрунтування пропозицій по оптимізації схем зовнішньоекономічних розрахунків підприємства та менеджменту персонала підприємства.

Для досягнення мети дослідження потрібно було вирішити такі завдання:

1. Дослідити сутність та законодавче поле зовнішньоекономічної діяльності (ЗЕД) підприємств в України;

2. Провести аналіз світового досвіду основних форм ЗЕД та впливу вступу України до СОТ на ЗЕД підприємств, в тому числі на рибопереробну галузь;

3. Дослідити загальні оцінки динаміки розвитку ЗЕД підприємств України за останні 5 років (2003 – 2007 роки);

4. Дослідити характеристики сучасного стану, проблем та перспектив розвитку ЗЕД підприємств рибопереробної підгалузі харчової галузі економіки України;

5. Дослідити світові тенденції розвитку рибопереробної підгалузі харчової промисловості

6. Провести економічну діагностику та аналіз зовнішньоекономічної діяльності підприємства ПП „Промен”;

7. Виконати SWOT – аналіз внутрішніх проблем розвитку та зовнішніх факторів конкурентного впливу на діяльність ПП «Промен»;

8. Виконати PEST – аналіз зовнішніх умов впливу на діяльність ПП «Промен»;

9. Ідентифікувати основні проблеми в діяльності підприємства ПП «Промен» та дати оцінку основних напрямків їх вирішення;

10. Розробити заходи підвищення ефективності управління персоналом та ефективністю ЗЕД підприємства ПП «Промен».

Методи досліджень: історичний метод, метод порівнянь та аналогій, дедуктивний метод, метод проведення горизонтального(індексно хронологічного) та вертикального(структурно-хронологічного) аналізу показників експорту - імпорту продукції та її реалізації на внутрішньому ринку, фінансово- балансової звітності підприємства.

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи ПП «Промен» за 2002 - 2007 роки.

1. ЗАГАЛЬНІ ВІДОМОСТІ ПРО БІЗНЕС ТА ЗОВНІШНЬОЕКОНОМІЧНУ ДІЯЛЬНІСТЬ ПРИВАТНОГО ПІДПРИЄМСТВА «ПРОМЕН»

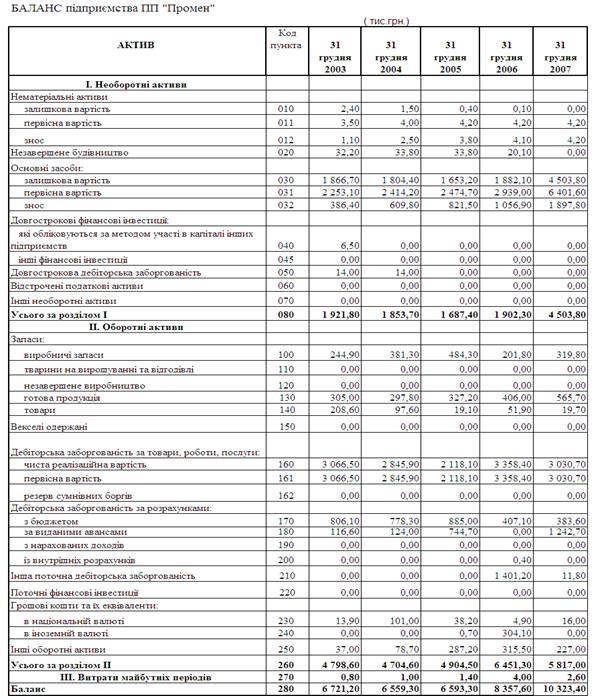

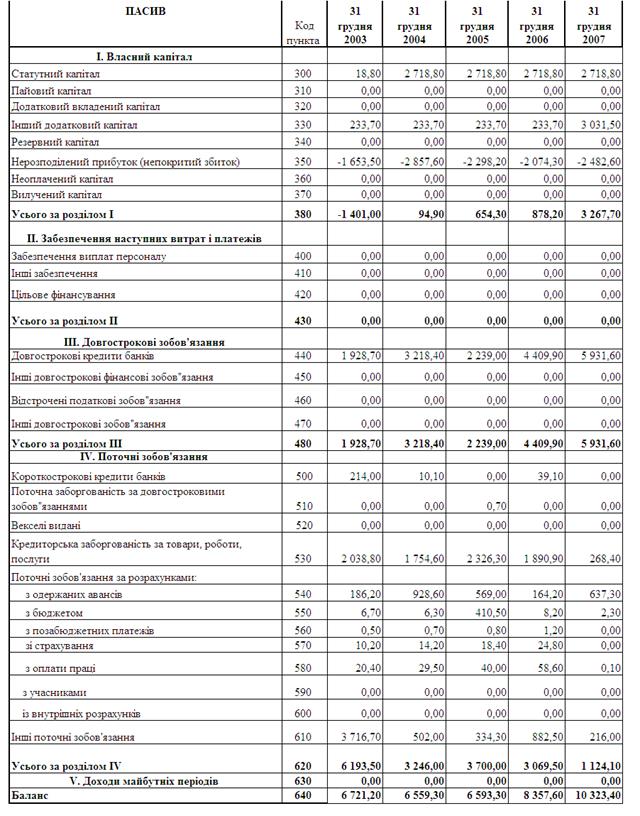

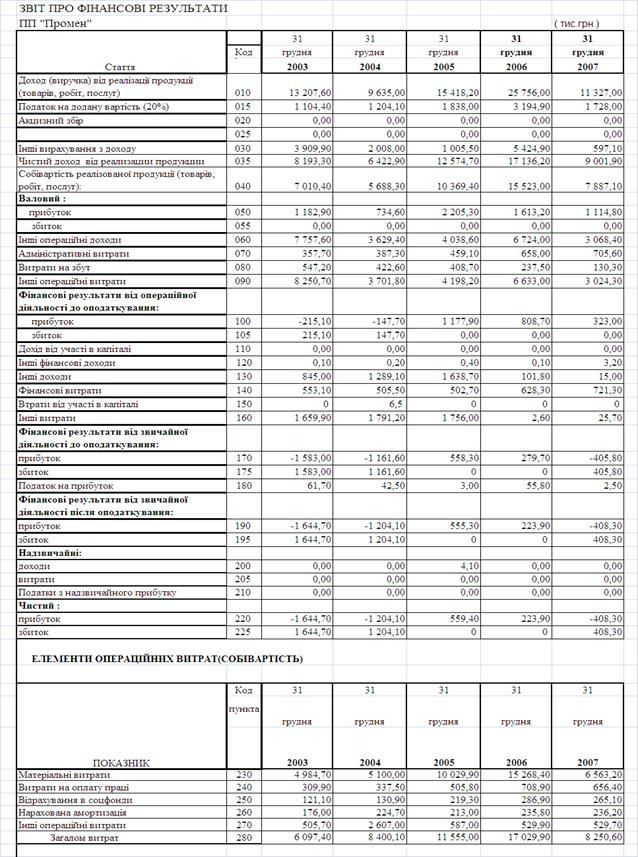

Приватне підприємство „Промен” є одним з найбільших на Україні підприємством по переробці прісноводної риби, а у відношенні переробки судака - лідером на ринку України [105]. В додатку А наведені баланси та звіти про фінансові результати діяльності підприємства ПП „Промен” за 2002 2007 роки.

ПП «Промен» поставляє продукцію підприємствам оптової і роздрібної торгівлі і компаніям-імпортерам у Канаді, США, Росії, Польщі, Естонії, Литві, Латвії, а так само має дозвіл на експорт у Румунію, Чехію, Швейцарію, Угорщину, Ізраїль і Болгарію.

В даний момент компанією ведеться активна робота, метою якої є проходження процедури атестації виробництва відповідно до вимог директив ЄС і одержання дозволу на постачання продукції ПП „Промен” у всі країни ЄС.

На внутрішньому ринку України ПП «Промен» самостійно не торгує, для продажу продукції в Україні була створена фірма "Бастіон плюс", яка має ексклюзивне право на продаж продукції ПП «Промен» на території України.

Щорічно компанія переробляє близько 1 900-2 100 тонн судака (основного продукту), близько 200-300 тонн окуня.

ПП «Промен» використовує прісноводну рибну сировину як українського походження, так і імпортуєму з Росії та Балтії через оптових посередників в Україні. Завдяки наявності різних джерел сировини, компанія має можливість пропонувати свіжого і свіжомороженого судака одинадцять місяців на рік. На експорт поставляється вироблене філе судака та філе окуня, заморожене в вакуумній упаковці, що дозволяє його транспортувати та зберігати в рефрижераторах до 3-4 місяців, тобто експортувати його як в країни Європи, так і Америки, де прісноводна риба Східної Європи, виготовлена в Україні, дуже цінується та має великий попит.

2. КОМПЛЕКСНИЙ АНАЛІЗ МЕНЕДЖМЕНТУ ЗЕД ПП «ПРОМЕН»

2.1 Аналіз зовнішнього середовища діяльності підприємства

Як показали результати економічної діагностики фінансового стану та результатів діяльності ПП «Промен» на початок 2008 року, у підприємства накопичився ряд проблем з ліквідністю, автономією та підвищенням рівня загроз банкрутства, що потребує проведення спеціальних видів аналізів, серед яких в переддипломній роботі проведені SWOT та PEST аналізи, результати яких покладені в основу пропозицій по формуванню стратегії розвитку підприємства ПП «Промен».

Класичний SWOT–анализ припускає визначення сильних і слабких сторін у діяльності фірми, потенційних зовнішніх погроз і сприятливих можливостей і їхню оцінку в балах відносно показників або стосовно даних стратегічно важливих конкурентів. Класичним представленням інформації такого аналізу було складання таблиць сильних сторін у діяльності фірми (S), її слабких сторін (W), потенційних сприятливих можливостей (О) і зовнішніх погроз (Т) [87], [89].

У ряді робіт, викладається методика SWOT-аналізу, основний упор у якій зроблений не на методи визначення й оцінку S, W, O і T, а на формулювання конкретних стратегій і заходів на основі S, W і з обліком O і T. Так, у [91] пропонується після визначення S, W, O, T перейти до складання матриці стратегій:

SO – заходи, які необхідно провести, щоб використовувати сильні сторони для збільшення можливостей компанії;

WO – заходи, які необхідно провести, переборюючи слабкі сторони і використовуючи представлені можливості;

ST – заходи, що використовують сильні сторони організації для запобігання погроз;

WT – заходи, що мінімізують слабкі сторони для запобігання погроз.

Таблиця 2.1

Матриця SWOT – аналізу діяльності ПП «Промен»

| Можливості (О) 1.Зниження вартості грошових ресурсів за рахунок еврокредитов банків Європи 2. Зниження вартості матеріальних ресурсів за рахунок освоєння власного розведення та вилову прісноводної риби на шельфі Азовського моря та Дніпровської акваторії 3. Атестація виробництва для отримання сертифікатів на право експортної поставки продукції на ринки Євросоюзу після вступу в СОТ 4. Розширення обсягів переробки імпортної морської та океанської риби для внутрішнього ринку України по технології тривалого зберігання 5. Підвищення рівня власного капіталу за рахунок додаткової емісії акцій АТЗТ та їх рефінансування в ЕБРР Погрози (Т) 1.Низька платоспроможність населення та зниження активності на ринку рибної продукції в Україні 2. Поява конкурентів в галузі переробки прісноводної риби після відкриття України (після вступу в СОТ)в. 3.Можливість рейдерського захвату підприємства за рахунок низького рівня автономії та загрози з боку кредиторів. |

Сильні сторони (S) 1. Наявність іноземних ліній по технологічній переробці прісноводної риби тривалого зберігання 2. Наявність досвіду переробки прісноводної риби та позитивний імідж фірми на іноземних ринках збуту в США 3. Монопольний стан на ринку експортних поставок прісноводної риби (судак, окунь) в Україні 4. Відлаженність каналів поставки експортної продукції в США 5. Переорієнтація підприємства на переробку імпортної морської та океанської риби для внутрішнього ринку України 6. Участь підприємства у європейських комітетах по стандартизації умов вилову та переробки риби в Україні при вступі до СОТ 7. Високий рівень атестації екологічного та санітарного рівня переробки риби на підприємстві за сертифікатами США 8. Наявність досвідченого персоналу з досвідом ЗЕД роботи 4 -8 років |

Слабкі сторони (W) 1. Зниження експортної частки в продукції з 58,8% у 2004 році до 19% у 2006 році 2. Проблеми з джерелами поставки прісноводної риби за рахунок зниження вилову 3. Зниження рентабельності роботи підприємства з рівня 84,4% у 2004 році до 0% у 2006 році. 4. Значний рівень ризику банкрутства підприємства; 5. Низький рівень коефіцієнта автономії (0,317 замість норми не менше 0,5), що приводить до ризику покриття позикових коштів; 6.Практична відсутність моментальної платоспроможності за рахунок відсутності грошових коштів; 7.Негативні тенденції зростання рівня дебіторської заборгованості при зниженні рівня валових доходів; 8. Ризикові форми ЗЕД – розрахунків |

У таблиці 2.1 представлені результати SWOT- аналізу для досліджує-мого підприємства ПП «Промен». У таблиці 2.2, на основі SWOT-матриці (табл.2.1) представлені результати розробки матриці стратегій (SO-WO-ST-WT) для досліджуємого підприємства ПП «Промен».

Таблиця 2.2

Матриця планування стратегій діяльності ПП «Промен»

SO-стратегія1.Розширення участі на ринку рибної продукції в Євросоюзі 2. Розширення участі на ринку переробки імпортної риби на внутрішньому ринку України 3. Освоєння давальницької схеми переробки прісноводної риби |

WO-стратегія1. Створення спільного підприємства з російською фірмою для отримання доступу до великих ресурсів прісноводної риби в Росії та в російській частині Азовського моря 2. Випуск додаткового обсягу акцій спільного підприємства для різкого підняття рівня власного капіталу та зменшення загрози банкрутства |

| ST-стратегія 1. Розширення участі на ринку переробки дешевої імпортної морської та океанської риби риби на внутрішньому ринку України |

WT-стратегія 1. Випуск додаткового обсягу акцій спільного підприємства для різкого підняття рівня власного капіталу та зменшення загрози банкрутства 2. Участь у створенні верти-кально-інтегрованих ФПГ по переробці рибної продукції в Україні |

Для реалізації стратегій, наведених в табл.2.2, необхідні:

а) для стратегій SO та WO – вступ України в СОТ та кардинальна перебудова технологічних та санітарно-гігієнічних умов виробництва по переробці риби в Україні для виконання вимог Європейського Союзу [ ];

б) для стратегій ST та WT – детальний прогноз на основі PEST-аналізу поточної та планової купівельної спроможності населення України та ємності українського ринку споживання рибної продукції на 2- 5 років.

PEST – Аналіз – це інструмент, призначений для виявлення політичних (Policy), економічних (Economy), соціальних (Society) і технологічних (Technology) аспектів зовнішнього середовища, що можуть вплинути на стратегію компанії. Політика вивчається тому, що вона регулює владу, що у свою чергу визначає середовище компанії й одержання ключових ресурсів для її діяльності. Основна причина вивчення економіки це створення картини розподілу ресурсів на рівні держави, що є найважливішою умовою діяльності підприємства. Не менш важливі переваги визначаються за допомогою соціального компонента PEST – Аналізу. Останнім фактором є технологічний компонент. Метою її дослідження прийнято вважати виявлення тенденцій у технологічному розвитку, що найчастіше є причинами змін і втрат ринку, а також появи нових продуктів [88].

Основні положення PEST – Аналізу:

- Стратегічний аналіз кожної з чотирьох зазначених компонентів повинний бути досить системним, тому що всі ці компоненти тісним і складним образом взаємозалежні;

- Не можна покладатися тільки на ці компоненти зовнішнього середовища, тому що реальне життя значно ширше;

- PEST – Аналіз не є загальним для всіх організацій, тому що для кожної з них існує свій особливий набір ключових факторів.

В матеріалах формування маркетингової стратегії підприємства треба врахувати елементи PEST-аналізу для України, а саме:

- купівельну спроможність населення;

- демографічну ситуацію та номінальна річна ємність ринку споживачів;

- національні споживчі навички населення України;

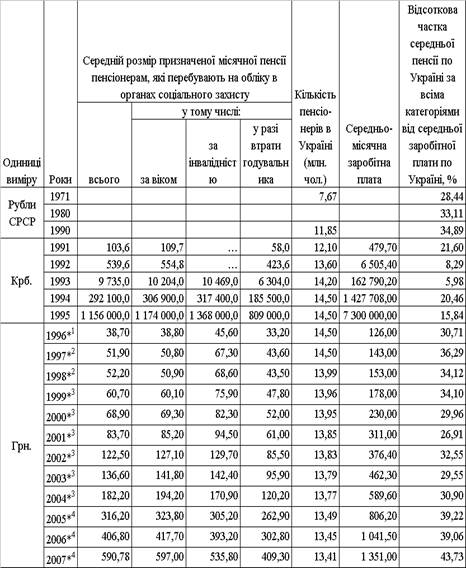

В табл.2.3 –2.4 наведені основні дані, які характеризують демографічну ситуацію та купівельну спроможність населення України [106].

Як показує аналіз даних табл.2.3 – 2.4 та графіків рис.2.1:

– реальний ВВП України у порівняльних цінах 1990 року за результатами 2007 року становить тільки 75% рівня 1990 року з врахуванням інфляційного дефлятора на рівні 10-15% на рік [106];

- на кожного працюючого в Україні приходиться 1 пенсіонер та 1 непрацюючий (діти та студенти);

- рівень доходів населення до 2005 року - неприпустимо низький для придбання рибної продукції вартістю вище 6 доларів США за 1 кг (30 грн./кг);

- зростання рівня місячної заробітної плати у 2007 році до 1350 грн./міс. (250 доларів США) у працюючих жителів та до 750-800 грн./міс (120-140 доларів США) у пенсіонерів все одно не робить експортну рибну продукцію ПП «Промен» (філе судака та філе окуня) вартістю більше 43 грн./кг (8,5 доларів США за 1 кг) доступною для масових покупців;

Таким чином український покупець орієнтується на більш дешеві сорти морської та океанської риби не дуже якісного споживчо-харчового складу (хек, мінтай, мерлуза) за ціною не вище 18 грн./кг (3,5 долара США).

Тобто, різкого підняття попиту на відносно дорогу експортну рибну продукцію ПП «Промен» на внутрішньому ринку України очікувати на найближчі роки не має сенсу. Практичний аналіз стану роздрібного ринку рибної продукції в супермаркетах м.Києва підтверджує наведені результати, оскільки експортної продукції ПП «Промен» (філе судака та філе окуня) в продажу немає, хоча у 2002 – 2003 роках вона пропонувалась жителям України від ділера – компанії Бастіон Плюс (роздрібна марка «Наша фішка).

Таблиця 2.2

Віковий розподіл чисельності населення України у 1990 – 2007 роках

| Розподіл населення за віком на початок року, тис.осіб |

у тому числі у віці: |

|||||

| 0-14 років |

15-24 років |

25-44 років |

45-64 років |

65 і понад років |

||

| 1990 |

51556,5 |

11084,2 |

6935,2 |

14513,2 |

12849,3 |

6174,6 |

| 1991 |

51623,5 |

11029,5 |

7002,9 |

14764,5 |

12497,5 |

6329,1 |

| 1992 |

51708,2 |

10951,4 |

7055,0 |

14879,3 |

12314,3 |

6508,2 |

| 1993 |

51870,4 |

10915,4 |

7118,7 |

15006,7 |

12139,3 |

6690,3 |

| 1994 |

51715,4 |

10767,7 |

7146,1 |

14973,0 |

11965,3 |

6863,3 |

| 1995 |

51300,4 |

10528,7 |

7159,6 |

14727,0 |

11924,0 |

6961,1 |

| 1996 |

50874,1 |

10246,0 |

7164,4 |

14578,3 |

11826,4 |

7059,0 |

| 1997 |

50400,0 |

9952,4 |

7131,7 |

14435,2 |

11827,9 |

7052,8 |

| 1998 |

49973,5 |

9624,5 |

7117,9 |

14325,9 |

11878,6 |

7026,6 |

| 1999 |

49544,8 |

9206,0 |

7202,0 |

14226,8 |

12008,4 |

6901,6 |

| 2000 |

49115,0 |

8781,0 |

7275,9 |

14092,2 |

12147,0 |

6818,9 |

| 2001 |

48663,6 |

8373,3 |

7325,5 |

13992,0 |

12128,8 |

6844,0 |

| 2002* |

48240,9 |

7949,9 |

7381,2 |

13851,5 |

12079,7 |

6978,6 |

| 2003 |

47823,1 |

7569,5 |

7457,8 |

13726,8 |

11875,5 |

7193,5 |

| 2004 |

47442,1 |

7246,3 |

7478,6 |

13590,9 |

11757,0 |

7369,3 |

| 2005 |

47100,5 |

6989,8 |

7455,7 |

13460,6 |

11687,2 |

7507,2 |

| 2006 |

46749,2 |

6764,7 |

7366,7 |

13342,8 |

11707,8 |

7567,2 |

| 2007 |

46465,7 |

6606,4 |

7266,8 |

13249,5 |

11739,9 |

7603,1 |

Таблиця 2.5

Чисельність пенсіонерів, середній розмір пенсії та заробітної плати в Україні у 1971 – 2007 роках

Рис. 2.1 - Макроекономічні показники динаміки змін ВВП України та інфляційного дефлятора в 1998 –2007 роках

2.2 Аналіз зовнішніх ринків та конкуренції

Багато видів риби, які імпортуються в Україну, у наших водоймах не водяться, а для вилову її у світовому океані у вітчизняних компаній не вистачає суден. Лише завдяки імпорту зазначена продукція присутня на українському ринку. Традиційно основними регіонами, які поставляють рибну продукцію, є м. Севастополь, АР Крим та Одеська область, де знаходяться провідні оператори рибної промисловості України. Питома вага підприємств цих регіонів у сукупному обсязі мороженої риби, яка виробляється в Україні, становить близько 90%. Виробники консервованої рибної продукції, які працюють переважно на імпортній сировині, розташовані в Дніпропетровській, Житомирській, Харківській, Чернігівський, Черкаській, Київській областях (включаючи м. Київ), де сконцентровані найбільші потужності з переробки риби та холодильники.

Україна залишається імпортозалежною державою на ринку риби, й враховуючи низький рівень власного вилову та високі ціни на яловичину та свинину, а також періодичні проблеми на ринку м’яса птиці, поставки риби будуть мати додатний тренд і в наступному році. В той жечас ціни на рибу стрімко зростають, що потребує від імпортерів пошуку альтернативних дешевих сортів риби та нових постачальників. Зростання обсягів імпорту риби та морепродуктів обумовлено розвитком збільшенням купівельної спроможності населення.

Експорт мороженого філе прісноводної риби (судак та окунь) практично в Україні розподілений між 3 підприємствами, які спеціалізуються на поставках цієї дорогої рибної продукції в США, де вона користується великим попитом. Таким чином, масштаби конкуренції носять регіональний характер та локалізовані за інтенсивністю великою ресурсною обмеженістю сировини – прісноводної риби товарних малокостних сортів (хижаки) без характерних привкусів (як у щуки).

Аналіз основних операторів ринку риби та рибної продукції в Україні у 2007 році показав:

1). в роздрібній торгівлі рибою та рибною продукцією переважну більшість складає імпортна продукція. Кожен з виробників імпортної рибної продукції займає свій сегмент ринку:

- так, торгова марка вітчизняного виробника «Водний світ» (Іллічевськ Одеська обл.), отримала повну перемогу на ринку у сегменті крабових паличок;

- у сегменті кальмарів основними конкурентами є «Nordic Sea Food» - датський виробник, який присутній більше десяти років на українському ринку та має майже весь асортимент рибної продукції, та торгова марка «Deline» - імпортер, який реалізує свою продукцію через ТОВ «Золотце». На думку фахівців, ця продукція абсолютно не відрізняється від Nordic Sea Food.

- торгова марка «Polar» – бренд №1 на ринку креветок дрібного розмірного ряду. Умовно, ринок креветок глибокого заморожування можна поділити на Polar та всі інші, де продукція Polar займає близько 50% ринку, хоча може, і більше. Імпорт цих креветок відбувається за допомогою компанії ТОВ «Світанок» (Одеса).

- представниками сегмента креветок на українському ринку є також: «Agama» (дистриб’ютором є компанія «Агама- трейд»), «Emborg» (дистриб’ютор - компанія «Ян Дженерал»), «Deluxe» (дистриб’ютор – ТОВ «Морська свіжість», Дніпропетровськ), «Kaluri».

2) Треба зазначити, що серед споживачів рибної продукції стабільним попитом користуються консерви і пресерви, оскільки вони реалізуються у готовому вигляді і можуть використовуватись як окрема страва та як інгредієнт, до того ж мають доступний ціновий рівень. У зазначеному сегменті працюють такі підприємства:

- «Південна мануфактура», “Пролив», «Море плюс», «Паллада», «Інтеррибфлот», які містять в собі в собі повний цикл виготовлення рибної продукції (від вилову риби і виробництва до реалізації консервів в Україні і за кордоном). Кожен виробник, що працює в сегменті пресервів, виготовляє пресерви оселедця під однією або декількома різними торговими марками, позиціонуючи їх в різних цінових сегментах.

- у число найпопулярніших торгових марок входять «Аквамарин», «СОВ-Гавань», «Норман», «Плеяди», «Русалонька» і «Прод-імпекс».

Отже, протягом 2007 року основні виробники рибної продукції в Україні продовжували здійснювати заходи щодо просування своєї продукції, виробленої на основі імпортної рибної сировини,основним поштовхом для чого було зростання попиту населення на рибу та рибну продукцію.

Таким чином, експортних конкурентів у зовнішньому оточуючому середовищі в України для АТЗТ компанія “Бастіон” немає і основними проблемами розвитку ЗЕД на підприємстві є подолання внутрішніх проблем збитковості діяльності у 2006 –2007 роках за рахунок реструктуризації системи грошових розрахунків в зовнішньоекономічних та внутрішніх торговельних операціях.

В сегменті поставок імпортної переробленої риби на внутрішній ринок при різкому стрибку цін на м’ясопродукти у 2007 –2008 роках - ринковий попит на відносно “дешеву” імпортну рибу (в 2-3 рази дешевше м’яса) в Україні має сприятливу перспективу значного розширення, тобто конкурентний тиск на імпортовану продукції з морської та океанської риби для ПП „Промен” також буде невеликим, і, наприклад, безпосередньо в Дніпропетровській та Кіровоградській областях, цілком визначатися суперництвом з рибною компанією “Айсберг” (м.Дніпропетровськ).

Вертикальна інтеграція в підгалузі переробки прісноводної риби в Україні відсутня. Тільки на даному етапі формуються плани створення прибрежних аквакультурних підприємств для вирощення товарних сортів риби на базі інтеграції підприємств по вирощуванню та переробці рибної продукції.

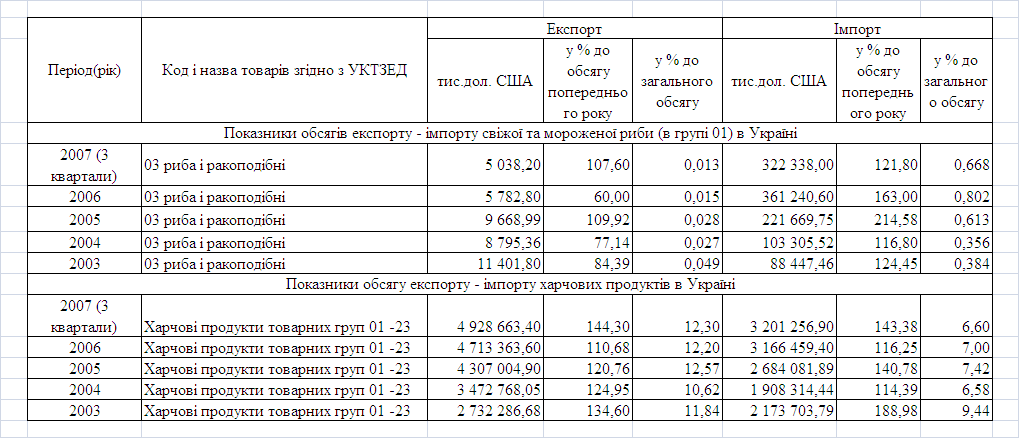

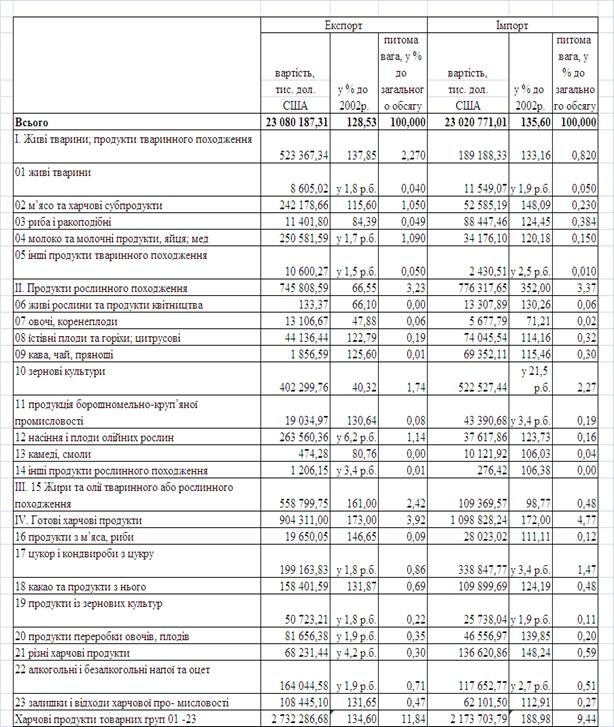

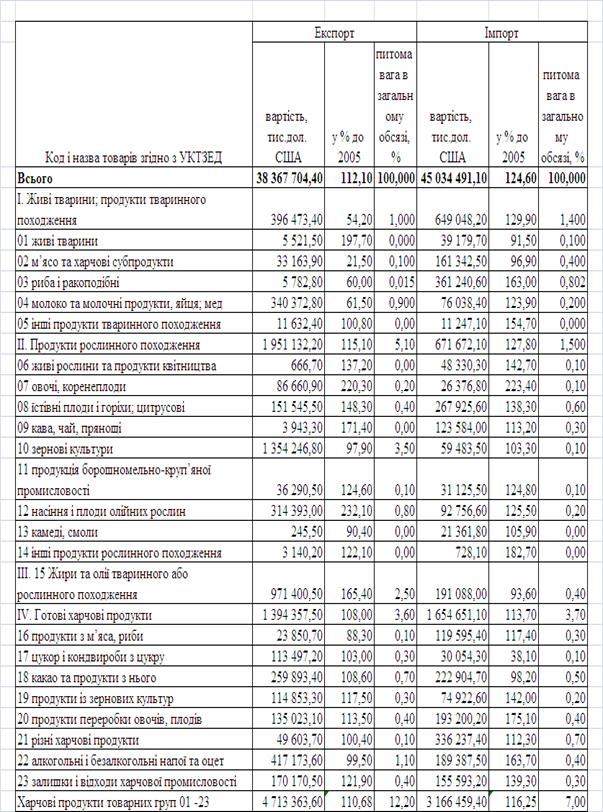

Аналіз динаміки росту абсолютних обсягів експорту та імпорту загальної товарної маси товарів харчової промисловості, продукції рибної галузі та динаміки показників ланцюгового темпу щорічного росту обсягів експорту та імпорту загальної маси товарів харчової промисловості України та рибної підгалузі у 2003 -2007 роках показує, що:

- загальний щорічний обсяг експорту в зовнішній торгівлі України зріс з рівня 23,07 млрд.дол.США у 2003 році до рівня 40,0 млрд..дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту в зовнішній торгівлі України зріс з рівня 23,02 млрд.дол.США у 2003 році до рівня 48,2 млрд.дол. США у 2007 році (3 квартали),

- загалом зовнішньоекономічна торгівля України характеризується переходом від рівня позитивного сальдо +3,67 млрд. дол.США у 2004 році до все зростаючого негативного сальдо у 2005 -2006 роках (( - 1,9) млрд.дол.США у 2005 році ,( -6,67) млрд.дол.США у 2006 році та (-8,15) млрд..дол.США у 2007 році) за рахунок випереджаючого темпу приросту імпорту в країну;

- загальний щорічний обсяг експорту продукції харчової промисловості в зовнішній торгівлі України зріс з рівня 2,73 млрд.дол.США у 2003 році до рівня 4,93 млрд..дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту продукції харчової промисловості в зовнішній торгівлі України зріс з рівня 2,17 млрд.дол.США у 2003 році до рівня 3,2 млрд.дол. США у 2007 році (3 квартали),

- харчова промисловість України разом характеризується постійним позитивним сальдо зовнішньоекономічної торгівлі, обсяг експорту у 2006 -2007 роках становить 154% від обсягу імпорту харчових продуктів;

- питома вага експорту продукції харчової промисловості в загальному обсягу експорту зовнішньої торгівлі України становить 11,84 % у 2003 році та дещо зростає до рівня 12,30 % у 2007 році;

- питома вага імпорту продукції харчової промисловості в загальному обсягу імпорту зовнішньої торгівлі України становить 9,44 % у 2003 році та знижується до рівня 6,60 % у 2007 році;

- загальний щорічний обсяг експорту продукції рибної галузі харчової промисловості в зовнішній торгівлі України знизився з рівня 11,4 млн.дол.США у 2003 році до рівня 5,03 млн.дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту продукції рибної галузі харчової промисловості в зовнішній торгівлі України зріс з рівня 88,4 млн.дол.США у 2003 році до рівня 362,0 млн.дол. США у 2007 році (3 квартали),

- рибна галузь харчової промисловості України характеризується великим значенням негативного сальдо зовнішньоекономічної торгівлі, при цьому обсяги експорту рибної продукції знизились за 5 років практично в 2 рази, а обсяги імпорту рибної продукції за 5 років зросли практично в 4 рази, відносна частка експорту займає всього 1,6% від обсягу імпорту рибної продукції;

- питома вага експорту продукції рибної галузі харчової промисловості в загальному обсягу експорту зовнішньої торгівлі України становить 0,05 % у 2003 році та зменшується майже в 3,5 рази до 0,013 % у 2007 році;

- питома вага імпорту продукції рибної галузі харчової промисловості в загальному обсягу імпорту зовнішньої торгівлі України становить 0,384 % у 2003 році та зростає майже в1,9 рази до 0,668 % у 2007 році;

До початку 90-х рр. 20 сторіччя за рівнем споживання рибопродуктів Україна в складі Радянського Союзу займала одне з ведучих місць у світі. Фактичне споживання на душу населення в 1985 р. складало 21,9 кг/рік, у тому числі риби – 16,3 кг, оселедця – 0,8 кг, рибних консервів – 4,8 кг. На початку 90-х рр. споживання риби значно знизилося, що порозумівалося зниженням вилову риби і виробництва рибної продукції в Україні після перерозподілу риболовного флоту СРСР та квотних джерел рибної сировини між самостійними державами СНД. Крім того, у 90-і рр. почав стрімко рости неконтрольований комерційний експорт риби і морепродуктів з країн СНД, на яких критично знизилась купівельна спроможність населення, що, в подальшому, привело до виникнення дефіциту рибної сировини в Україні та сусідній РФ, росту імпорту і значному підвищенню вартості рибної продукції в роздрібній торгівлі.

У сучасній Україні, після падіння середньодушевого споживання риби до рівня нижче 5 кг/рік у середині 90-х років 20 сторіччя, в результаті масової імпортної діяльності середньодушеве споживання риби і морепродуктів не перевищує 10 -11 кг у рік. Це більш ніж удвічі нижче міжнародної медичної норми, що складає 23,7 кг на людину і нижче обсягу споживання в багатьох країнах світу. Так, в Іспанії споживання риби і рибопродуктів складає 38 кг на людину в рік, у Португалії – 48 кг/рік, у Японії – 60 кг/рік. Фахівці галузі не прогнозують росту споживання риби, пояснюючи це низьким платоспроможним попитом населення, що не дозволяє в 2-3 рази підняти обсяги імпорту риби в Україну.

Рибна промисловість України у 2007 році характеризується наступними показниками:

- Загальне споживання рибопродуктів в Україні — 600 тис.т у рік;

- Чистий імпорт — 350 тис.т (з них 180 тис.т — з Норвегії);

- Чистий експорт – 5,5 тис.т (холоднозаморожена переробка прісноводної та морської риби, вирощеної в аквакультурі);

- Нелегальний ввіз — близько 120 тис.т у рік;

- Власне український вилов складає не більш 30 тис.т у рік, інша продукція може вважатися української лише номінально — вилов виконується на судах, що ходять під українським прапором;

- 20 років тому (1986 рік) вилов, переробка і збут в УРСР складав 750 тис.т рибопродукції на рік, що технічно забезпечувалося власними виробничими потужностями України.

2.3 Функціональний аналіз менеджменту зовнішньоекономічною діяльністю підприємства

2.3.1 Оцінка стратегічного та оперативного планування на підприємстві

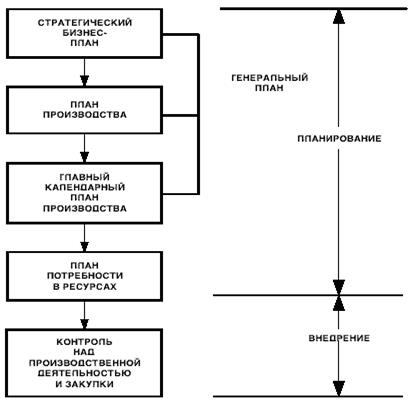

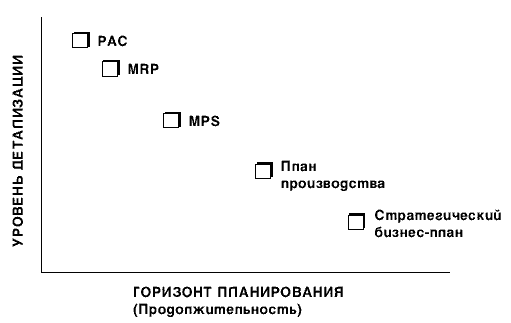

Сучасна система планування і контролю виробництва (MPC) складається з п'яти основних рівнів:

- Стратегічний бізнес-план;

- План виробництва (план продажів і операцій);

- Головний календарний план виробництва;

- План потреби в ресурсах;

- План закупівлі і контролю над виробничою діяльністю.

У кожного рівня своя задача, тривалість і рівень деталізації. В міру просування від стратегічного планування до контролю над виробничою діяльністю задача міняється від визначення загального напрямку до конкретного детального планування, тривалість зменшується з років до днів, а рівень деталізації збільшується з загальних категорій до окремих конвеєрів і одиниць устаткування.

Оскільки в кожного рівня своя тривалість у часі і свої задачі, розрізняються і наступні аспекти:

- Ціль плану;

- Обрій планування – проміжок часу від поточного моменту до того чи іншого дня в майбутньому, на який розрахований план;

- Рівень деталізації – деталізація необхідних для виконання плану заходів;

- Цикл планування – періодичність перегляду плану.

Ієрархія планування зображена на рис.2.2. Перші чотири рівні – це рівні планування. Результатом планів є ініціювання закупівлі чи виготовлення того, що необхідно.

Останній рівень – це здійснення планів за допомогою контролю виробничої діяльності і закупівель.

Рис.2.2 Система виробничого планування і контролю

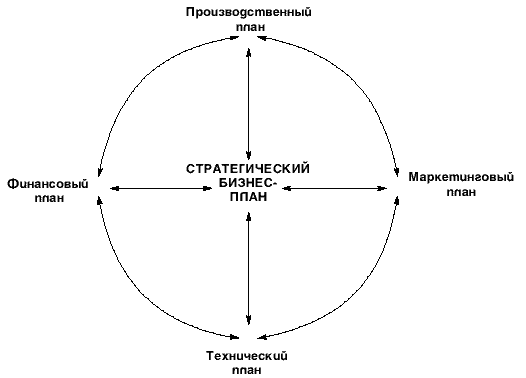

Стратегічний бізнес-план – це виклад головних цілей і задач, які компанія прогнозує виконати в термін від двох до десяти років чи довше. Це формулювання загального напрямку діяльності фірми, що описує вид бізнесу, яким фірма хоче займатися в майбутньому, – предметно-виробничу спеціалізацію, ринки і т.д. План дає загальне представлення про те, як компанія має намір домагатися цих цілей. Він заснований на довгострокових прогнозах, і в його розробці беруть участь маркетинговий, фінансовий, виробничий і технічний відділ. У свою чергу, цей план визначає напрямок і забезпечує координацію маркетингового, виробничого, фінансового і технічного планів.

Розробка стратегічного бізнес-плану входить в обов'язки керівництва підприємства, яке узгоджує плани між собою, а також зі стратегічним бізнес-планом. Це співвідношення проілюстроване на рис. 2.3.

Рівень деталізації стратегічного бізнес-плану невисокий. Цей план торкається загальних вимог ринку і виробництва, – наприклад, ринок у цілому по основних групах продукції, – а не продажу окремих виробів. Найчастіше він містить показники в грошах, а не в одиницях продукції. Стратегічні бізнес-плани звичайно переглядаються раз у півроку чи раз у рік.

Ґрунтуючись на задачах, поставлених у стратегічному бізнес-плані, керівництво виробничого відділу приймає рішення по наступним питаннях:

- Кількість виробів у кожній групі, яку потрібно виробити в кожен період часу (виробнича програма);

- Бажаний рівень матеріально-виробничих запасів;

- Устаткування, трудові ресурси і матеріали, необхідні в кожен період часу;

- Наявність необхідних ресурсів.

Фахівці повинні розробити виробничий план, що задовольнив би ринковий попит, не припускаючи при цьому виходу за рамки наявних у розпорядженні компанії ресурсів.

Рис.2.3. Бізнес-план

Головний календарний план виробництва (MPS)– це план виробництва окремих кінцевих виробів. У ньому здійснюється розбивка виробничого плану, що відбиває кількість кінцевих виробів кожного виду, які потрібно зробити в кожен період часу. Як вихідну інформацію для розробки MPS використовується виробничий план, прогнози по окремих кінцевих виробах, замовлення на закупівлю, зведення про матеріально-виробничі запаси й існуючій рівень продуктивності.

Рівень деталізації MPS вище аналогічного показника виробничого плану. У той час як виробничий план базується на сімействах виробів , головний календарний план виробництва розробляється по окремих кінцевих виробах . Обрій планування може бути від трьох до 18 місяців, але насамперед він залежить від тривалості процесів закупівлі чи безпосередньо виробництва.

План потреби в ресурсах (MRP) – це план виробництва і закупівлі компонентів, що використовуються при виготовленні передбачених головним календарним планом виробництва виробів.

У ньому зазначені необхідні кількості і терміни передбачуваного виготовлення компонентів чи використання їх у виробництві. Відділи закупівель і контролю виробничої діяльності використовують MRP для прийняття рішень про ініціювання закупівель чи виготовленні конкретної номенклатури виробів.

Рівень деталізації високий. План потреби в ресурсах вказує, коли буде потрібна сировина, матеріали і комплектуючі для виробництва кожного кінцевого виробу.

Обрій планування повинний бути не менш сумарної тривалості процесів закупівлі і виробництва. Як і у випадку з головним календарним планом виробництва, він складає від трьох до 18 місяців.

План закупівлі і контролю над виробничою діяльністю (PAC) являє собою фазу впровадження і контролю системи виробничого планування і контролю. Процес закупівель відповідає за організацію і контроль надходження сировини, матеріалів і комплектуючих на підприємство. Контроль над виробничою діяльністю – це планування послідовності технологічних операцій на підприємстві і контроль над нею.

Обрій планування дуже короткий, приблизно від дня до місяця. Рівень деталізації високий, оскільки мова йде про конкретні складальні конвеєри, устаткування і замовлення. Плани переглядаються і змінюються щодня.

На рис. 2.4 відображене співвідношення між різними засобами планування, обріями планування і рівнями деталізації.

Рис.2.4 Співвідношення рівня деталізації та обрію планування

На кожному рівні системи планування і контролю виробництва необхідно перевіряти відповідність пріоритетного плану наявним ресурсам і продуктивності виробничих потужностей. Основний процес керування виробництвом і ресурсами підприємства містить у собі розрахунок продуктивності, необхідної для виробництва відповідно до пріоритетного плану, і застосування методів досягнення такої продуктивності. Без цього не може бути ефективного, придатного для роботи виробничого плану. Якщо в потрібний момент необхідної продуктивності досягти не вдається, план потрібно змінити.

Стратегічний бізнес-план поєднує плани всіх підрозділів організації й обновляється, як правило, щорічно. Однак ці плани необхідно час від часу коректувати з урахуванням свіжих прогнозів і останніх змін ринкової й економічної ситуації. Планування продажів і операцій (SOP)– це процес, призначений для постійного перегляду стратегічного бізнес-плана і координації планів різних підрозділів. SOP – це крос-функціональний бізнес-план, що охоплює продажі і маркетинг, розробку продукції, операції і керування підприємством.

Операції представляють пропозицію, а маркетинг – попит. SOP – це форум, на якому розробляється виробничий план.

Стратегічний бізнес-план обновляється щорічно, а планування продажів і операцій – це динамічний процес, у ході якого плани компанії коректуються регулярно, звичайно не рідше, ніж раз на місяць. Процес починається у відділах продажів і маркетингу, що порівнюють фактичний попит із планом продажів, оцінюють потенціал ринку і прогнозують подальший попит. Потім скоректований маркетинговий план передається у виробничий, технічний і фінансовий відділ, що вносять у свої плани виправлення відповідно до переглянутого маркетингового плану. Якщо ці підрозділи вирішать, що не зможуть забезпечити виконання нового маркетингового плану, його потрібно змінити.

Таким чином, протягом усього року постійно переглядається стратегічний бізнес-план і забезпечується погодженість дій різних підрозділів.

Система виробничого планування і контролю визначає генеральну стратегію для всіх підрозділів компанії. Ця цілком інтегрована система планування і контролю називається системою планування виробничих ресурсів, чи MRP II . Поняття “MRP II” використовується для позначення відмінності «плану виробничих ресурсів » ((MRP II) від «плану потреби в ресурсах » ((MRP). MRP II забезпечує координацію маркетингу і виробництва.

Аналіз показав, що в дослідженому ПП „Промен” на даний час система планування і контролю виробництва (MPC) знаходиться на стадії концептуальної необхідності їх розробки, але відсутність відділу економічного аналізу та планування не дає можливості впровадити цю систему.

2.3.2 Оцінка організаційної структури підприємства

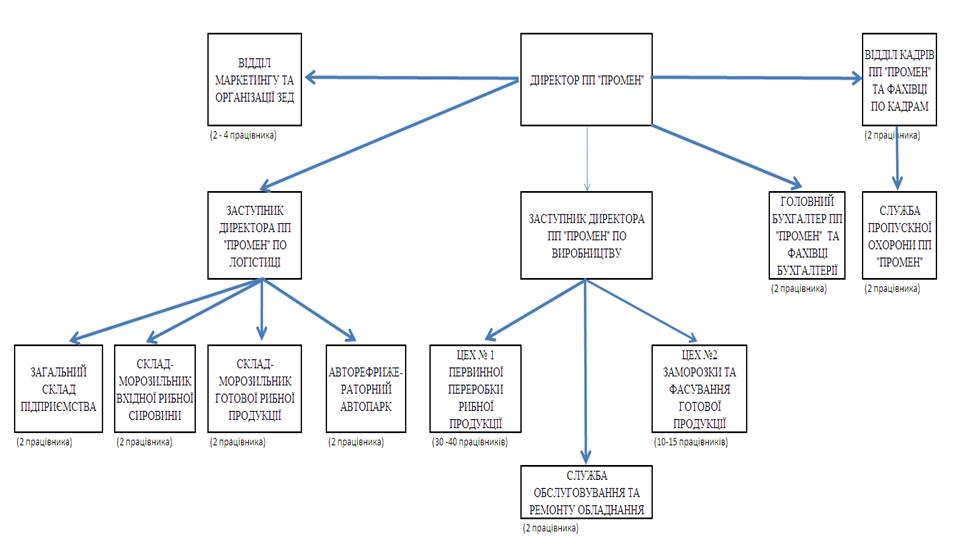

Обсяги персоналу підприємства ПП «Промен» (до 75 працівників) та невеликий асортимент виробляємої продукції і його стабільність дозволили використати найбільш просту функціональну структуру управління підприємством, наведену на рис. 2.5.

В табл.2.5 та на схемі рис.2.5 наведені структура виробничого та невиробничого персоналу ПП «Промен» у 2004 - 2007 роках

Таблиця 2.5

Структура виробничого та невиробничого персоналу ПП «Промен» у 2004 - 2007 роках

Рис.2.5 Функціонально-кількісна штатна структура персоналу ПП «Промен» у 2006 - 2007 роках

2.3.3 Оцінка засобів виходу підприємства на зовнішні ринки

Аналіз схем експортних та імпортних операцій ПП «Промен» у 2004 - 2007 рр. в переддипломному дослідженні проводився методом відновлення умов зовнішньоекономічних контрактів за даними ВМД – декларацій (приклад для 2007 року наведений в табл.В.1(експорт), В.2(імпорт) додатку В та в табл.В.3- В.5 додатку В для 2004 -2006 років).

Основними типовими експортними операціями ПП «Промен» в 2007 році були – прямий експорт свіжомороженої прісноводної риби з районів Азовського моря та річок України в Литву та США.

Основними типовими імпортними операціями ПП «Промен» у 2006 - 2007 році були (таблиця В.2 додатку В) – прямий імпорт свіжомороженої морської та океанської риби з районів Східної Азії та Південної Америки

2.3.4 Оцінка логістичних операцій підприємства

При експорті та імпорті товарів ПП «Промен» використовувались наступні ланцюги логістичних операцій - експорт свіжомороженої прісноводної риби з районів Азовського моря та річок України в Литву та США за наступними умовами:

а) 26.01.2007 - Контракт на поставку свіжомороженої риби на адресу фірми «UNILOGO» LLC ( в США через Литву):

1. Продукція – філе окуня морожене без додавання цукру,солі та перцю без шкіри, розмір 1-3 унції;

2. Поставка – доставка на автомобільному транспорті – контейнеровозі (рефрижераторі) в морський порт в Литві, перегрузка в порту морського контейнера- рефрижератора, доставка в порт США;

3. Партія поставки – 84 коробки по 5 кг;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю в порту доставки в США, перерахування 10% суми на протязі 3-х банківських днів після приймання продукції на складі в США;

5. В ціну продукції експортера входять витрати експортера на фрахт контейнерів та страхування на шляху до порту в США без сплати митних платежів (умови поставки - CIP за ІНКОМТЕРМС – 2000 [19])

б) 03.08.2007 - Контракт на поставку свіжомороженої риби на адресу фірми «TIGERTRADES ASSOCIATE INC.» (США):

1. Продукція:

1.1) Філе судака морожене 2060кор.х5,00кг-.ДСТУ 4379-2005 Виробник ПП «Промен» Україна2.Пакування- картоні ящики 2060шт. 3.1 HLXU6768889

1.2) Філе окуня морожене 84кор х 5кг. ДСТУ 4379-2005 Виробник ПП «Промен» Україна2.Пакування- картоні ящики 84шт. 3.1 HLXU6768889

2. Поставка – загрузка на складі підприємства на автомобільний транспорт – контейнеровоз(рефрижератор), доставка франко – перевізником із України в США;

3. Партія поставки – 2060 +84 коробок по 5 кг;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю, 10% суми на протязі 3-х банківських днів після приймання продукції на складі;

5. В ціну продукції експортера входять витрати експортера на загрузку контейнерів та експортні митні платежі (умови поставки - FCA за ІНКОМТЕРМС –2000 [19])

в) 09.10.2007 - Контракт на поставку свіжомороженої риби на адресу фірми «TIGERTRADES ASSOCIATE INC.» (США):

1. Продукція: Філе судака морожене 2200кор.х5,00кг-.ДСТУ 4379-2005 Виробник ПП «Промен» Україна2.Пакування- картоні ящики 2200шт. 3.1 CRXU 6805593

2. Поставка – загрузка на складі підприємства на автомобільний транспорт – контейнеровоз(рефрижератор), доставка франко – перевізником із України в США;

3. Партія поставки – 2200 коробок по 5 кг;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю, 10% суми на протязі 3-х банківських днів після приймання продукції на складі;

5. В ціну продукції експортера входять витрати експортера на загрузку контейнерів та експортні митні платежі (умови поставки - FCA за ІНКОМТЕРМС –2000 [19])

г) 20.11.2007 - Контракт на поставку свіжомороженої риби на адресу фірми «TIGERTRADES ASSOCIATE INC.» (США):

1. Продукція: Філе судака морожене ДСТУ 4379-2005 1-2 унц 15ящ х5кг-75кг,2-4унц.173ящ.х5кг-865кг,4-6унц.502ящ.х5кг-2510кг,6-8унц.775ящ. х5кг -3875кг, 8-10унц. 466ящ.х5кг-2330кг,10-12унц.249ящх5кг, -1245кг,12-14унц.120ящ.х5кг-600кг.

2. Поставка – загрузка на складі підприємства на автомобільний транспорт – контейнеровоз(рефрижератор), доставка франко – перевізником із України в США;

3. Партія поставки – 15+173+502+775+466+249+120 коробок по 5 кг;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю, 10% суми на протязі 3-х банківських днів після приймання продукції на складі;

5. В ціну продукції експортера входять витрати експортера на загрузку контейнерів та експортні митні платежі (умови поставки - FCA за ІНКОМТЕРМС –2000 [19])

Основними типовими імпортними операціями ПП «Промен» у 2006 - 2007 році були (таблиця Г.2 додатку Г):

- імпорт свіжомороженої морської та океанської риби з районів Східної Азії та Південної Америки за наступними умовами:

а) 18.09.2007 - Контракт на поставку свіжомороженої риби фірмою «DALIAN HAIFENGLONG SEAFOODS CO/LTD» (Китай):

1. Продукція :

1.1) Філе рибне морожене без додання цукру, солі та перцю: філе минтаю морожене (THERAGRA CHALCOGRAMMA) без шкіри розмір 6-8 унцій, 8oz унций-18000кгВиробник-"DALIAN HAIFENGLONG SEAFOODS CO.,LTD" Китай.

1.2) Філе рибне морожене без додання цукру, солі та перцю: філе хека(мерлузи)морожене (MERLUCCIUS) зі шкірою розмір 6-8 унций,8oz унций-7000кг Виробник-"DALIAN HAIFENGLONG SEAFOODS CO.,LTD" Китай.

2. Поставка – в морский порт м.Одеса в морському контейнері- рефрижераторі, перегрузка в порту на автомобільний транспорт – контейнеровоз(рефрижератор), доставка з м.Одеси на склад –холодильник фірми;

3. Партія поставки – 18 +7 тон;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю в м.Одеса, перерахування 10% суми на протязі 3-х банківських днів після приймання продукції на складі;

5. В ціну продукції експортера входять витрати експортера на фрахт контейнерів та страхування на шляху до порту м.Одеса (умови поставки - CIP за ІНКОМТЕРМС –2000 [19])

б) 07.04.2006 - Контракт на поставку свіжомороженої риби фірмою «ALL ROUND TRADIN LIMITED» (Аргентина):

1. Продукція – Тушка хека / hubbsi/ свіжеморожена, морської заморозки випотрошений,без голови,без хвоста розмір 121-200гр.-230 картоних кор. розмір 70-120гр,-1249 картоних кор.

2. Поставка – в морський порт м.Іллічівськ в морському контейнері- рефрижераторі, перегрузка в порту на автомобільний транспорт – контейнеровоз(рефрижератор), доставка з м.Одеси на склад –холодильник фірми;

3. Партія поставки – 26,95 тон;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю в м.Одеса, перерахування 10% суми на протязі 3-х банківських днів після приймання продукції на складі;

5. В ціну продукції експортера входять витрати експортера на фрахт контейнерів та страхування на шляху до порту м.Одеса (умови поставки - CIP за ІНКОМТЕРМС –2000 [19])

в) 15.06.2006 - Контракт на поставку свіжомороженої риби фірмою «LIAONING WANRONG TRADING CO.LTD» (Китай):

1. Продукція – Філе мінтая морожене без шкіри ,без кісток , 20% кригі розмір 4-6 унциі -2600 картоних кор. Виробник Dalian Dongii Foodstuff Co.LTD Китай, Пакування-картоні коробки-2600шт.

2. Поставка – в морський порт м.Одеса в морському контейнері- рефрижераторі, перегрузка в порту на автомобільний транспорт – контейнеровоз(рефрижератор), доставка з м.Одеси на склад –холодильник фірми;

3. Партія поставки – 26 тон;

4. Форма оплати – авансовий банківський переказ 50% суми, перерахування 40% суми на протязі 3-х банківських днів після проходження митного контролю в м.Одеса, перерахування 10% суми на протязі 3-х банківських днів після приймання продукції на складі;

5. В ціну продукції експортера входять витрати експортера на фрахт контейнерів та страхування на шляху до порту м.Одеса (умови поставки - CIP за ІНКОМТЕРМС –2000 [19])

Аналіз географії та структури експорту ПП «Промен» у 2004-2007 рр. показав, що:

- обсяги експорту риби знижуються з рівня 3,777 млн.грн. у 2004 році до мінімума 0,539 млн.грн. у 2006 році та знову зростають до рівня 1,740 млн.грн. у 2007 році;

- експорт філе судака у 2004 -2007 роках виконувався виключно в компанії США (напряму чи через порти Литви);

- експорт філе окуня малими партіями здійснювався виключно в США;

- у 2006 -2007 роках в експорті присутні нетипові товари (металеві шлами та труби), які отримані підприємством за бартерними угодами в Україні.

Аналіз географії та структури імпорту ПП «Промен» у 2004 -2007 роках показав, що:

- у 2004 році основний імпорт приходився на Польщу та Німеччину (поставки технологічних пристроїв та запасних частин для ліній рибо переробки);

- у 2005 році вперше в імпорті надішла партія мороженої риби з Кітаю (на суму 198 тис.грн.);

- у 2006 році весь імпорт складався з надходження мороженої риби з Аргентини та Кітаю (на суму 373 тис.грн.)

- у 2007 році весь імпорт складався виключно з надходження мороженої риби з Китаю (на суму 369 тис.грн.)

Таким чином, в зовнішньоекономічних операціях імпорту ПП «Промен» використовує ризикові форми оплату у вигляді:

- передоплати банківським переказом 50% суми контракту;

- очікування виконання експортером - нерезидентом відгрузки перед-оплаченої партії мороженого філе риби через 10 днів після надходження суми передоплати (до 2 днів), яка виконується митним оформленням та передачею партії риби транспортному перевізнику для транспортування із Східної Азії в Україну морським рефрижератором (номінальний строк транспортування – 15 днів);

- сплату 2-ї частини контракту - 50% на протязі 3-х днів після повідомлення про відгрузку партії риби експортером, тобто також і при умовах ненадходження імпортуємої риби в Україну через 15 днів після документального відвантаження.

Така схема імпортного зовнішньоекономічного контракту задовольняє експортера-нерезидента, але має декілька основних ризиків для АТЗТ компанія "Бастіон":

1) Невідгрузку передоплаченої партії риби експортером-нерезидентом на протязі 10 днів після надходження 50% передоплати;

2) Ненадходження документально відвантаженої партії риби на протязі 15-ти днів та додаткову оплату другої частини контракту - 50% без фактичного отримання сплаченої партії риби, тобто перехід на схему 100% передоплати банківським переказом;

3) Ненадходженням 100% передоплаченої партії риби на протязі 90 днів після оплати (загублення грузу, викрадення грузу, кримінальна імітація відвантаження грузу експортером) та застосування до ПП «Промен» заходів впливу контрольними установами України за порушення валютного законодавства;

4) Можливість зриву строків поставок на внутрішній ринок передоплачених авансом партій переробленої імпортної риби за довгостроковими контрактами з оптовиками-резидентами та супермаркетами.

5) У підприємства ПП «Промен» існує тривалий в часі касовий розрив готівкових коштів, оскільки між строком передоплати та фактичним строком поставки імпортної партії риби з Східної Азії існує практично 25 - 30 днів, коли готівкові кошти витрачені, а при відсутності фактичної поставки неможливо брати авансову передоплату по внутрішнім контрактам на поставку переробленої риби в Україні.

2.3.5 Аналіз ефективності експортно-імпортних операцій підприємства

Ефективність діяльності підприємства оцінюється наступними основними показниками:

- рівень рентабельності власного капіталу та позитивна динаміка його росту;

- рівень рентабельності активів підприємства та позитивна динаміка його росту;

- стійкий фінансовий стан, високий рівень ліквідності та платоспроможності підприємства;

- позитивна динаміка зростання валового доходу від реалізації продукції, валюти балансу, прибутку та власного капіталу.

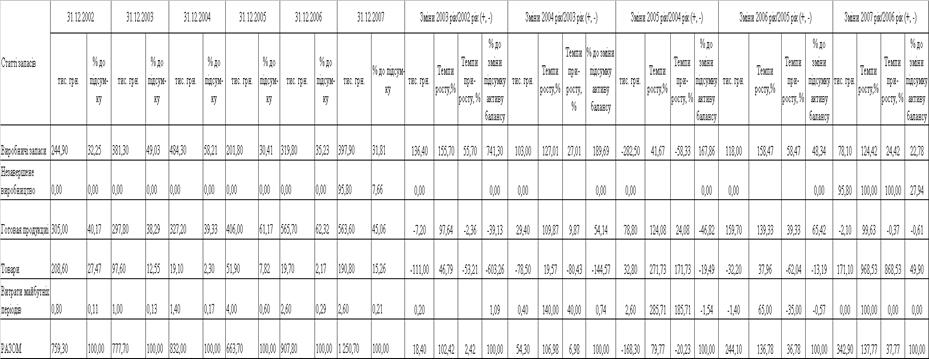

Аналіз динаміки і структури майна (активів) підприємства дозволяє встановити розмір абсолютного і відносного приросту або зменшення всього майна підприємства або його видів. Стабільність фінансового стану підприємства залежить від правильності та доцільності вкладення фінансових ресурсів у активи, тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерел його утворення, а також причини зміни складу майна та джерел його утворення.

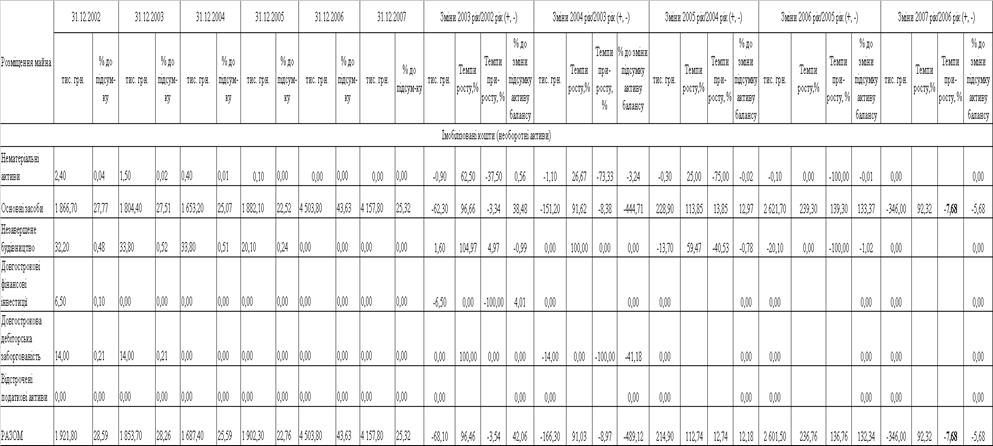

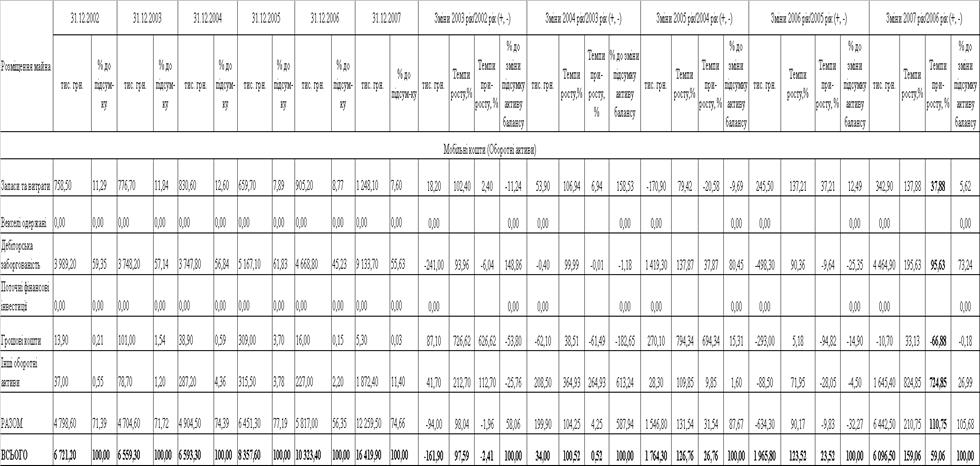

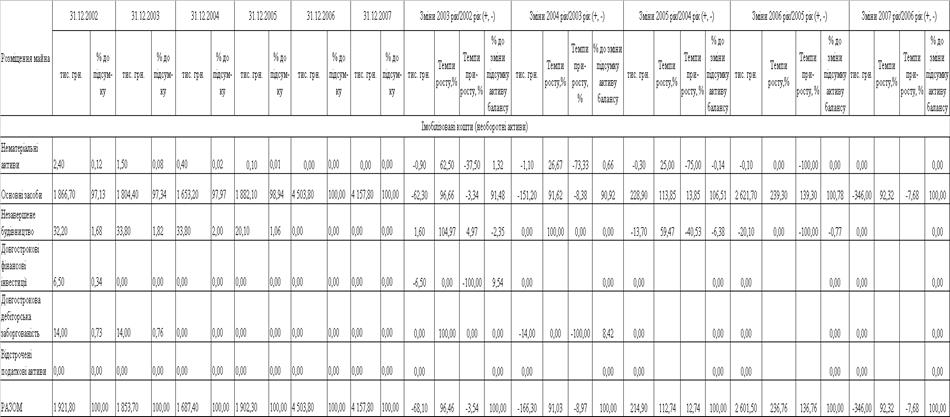

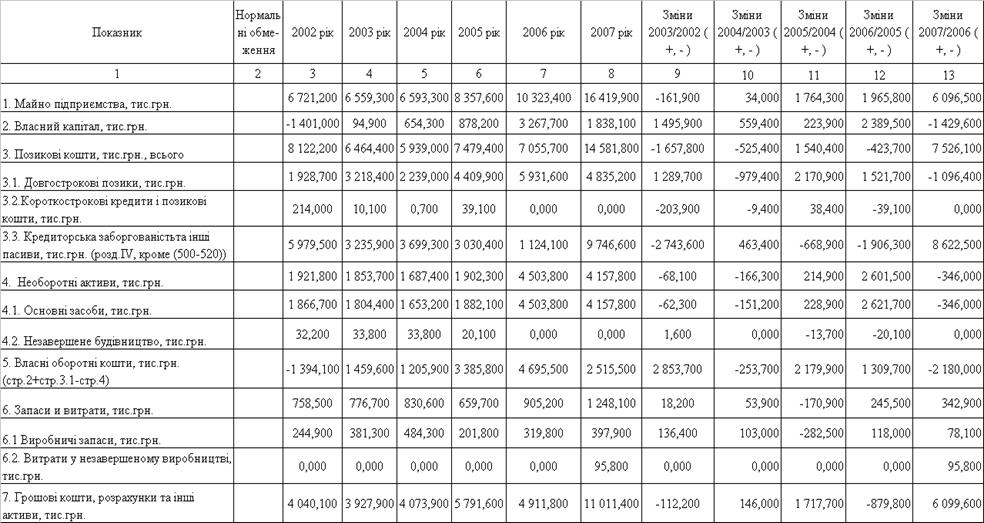

В табл. Б.1 Додатку Б наведені результати горизонтального та вертикального аналізу складу і структури майна підприємства ПП «Промен» у 2002 –2007 роках (обробка даних Додатка А).

Як показує аналіз даних табл.Б.1 склад та структура майна АТЗТ компанія "Бастіон" у 2002 – 2007 роках характеризується наступними показниками:

- абсолютна валюта баланса підприємства зросла з рівня 6 721 тис.грн. у 2002 році до рівня 16 419 тис.грн. 2007 році, динаміка її росту характеризується:

а) негативним ланцюговим убутком -2,41% у 2003 році;

б) незначним позитивним ланцюговим прирістом +0,52% у 2004 році;

в) значним позитивним ланцюговим прирістом +26,76% у 2005 році;

г) значним позитивним ланцюговим прирістом +23,53% у 2006 році;

д) значним позитивним ланцюговим прирістом +59,06% у 2007 році, що вдвічі перевищує темп приросту валюти балансу у 2005 –2006 роках.

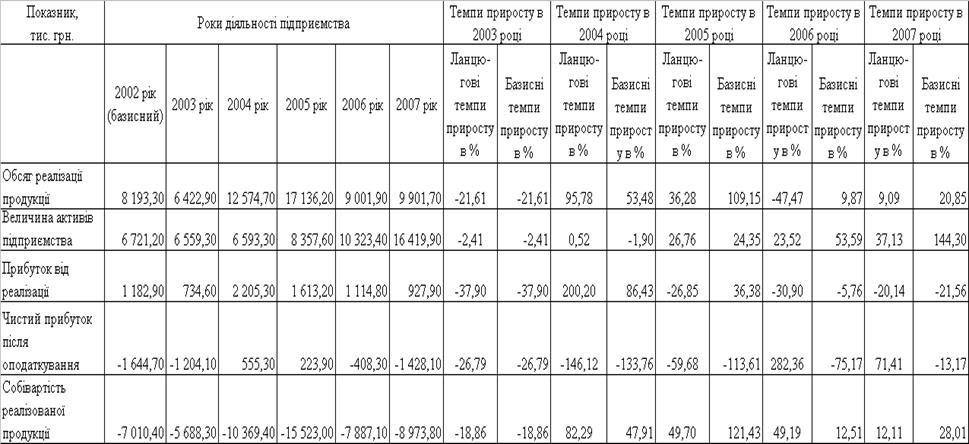

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів - виторгу або прибутку від реалізації продукції (див.табл.Б.2 Додатку Б).

Так система стійкого розвитку підприємства (у світовій практиці золоте правило економіки підприємства”) оцінюється співвідношенням темпів росту абсолютних рівнів балансового прибутку (ТРБ ), обсягу реалізації продукції (ТN ) та суми активів балансу (ТВ ) [69]:

ТРБ >TN >TB >100% (2.1)

На аналізованому підприємстві ПП «Промен» у 2002 – 2007 роках співвідношення “золотого правила” становлять (табл.Б.2 Додатку Б):

а) 2003 рік

-73,21% > 78,4% > 97,51% > 100% - не виконуються 3 умови

б) 2004 рік

146,12% > 195,78% > 100,52% > 100% - не виконується 1 умова

в) 2005 рік

59,86% > 136,28% > 126,76% > 100% - не виконується 1 умови

г) 2006 рік

-100,0% > 52,53% > 123,52% > 100% - не виконуються 2 умови

д) 2007 рік

-100,0% > 109,1% > 159,06% > 100% - не виконуються 2 умови

Тобто, умови “золотого правила економіки підприємства” в ПП «Промен» у 2002 –2007 роках не виконуються, враховуючи також, що у 2002 2003 та 2006 -2007роках діяльність підприємства – збиткова.

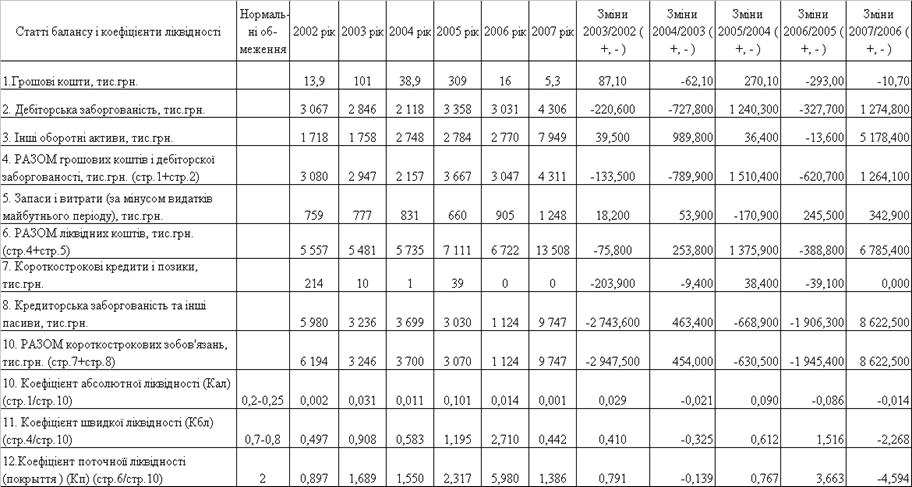

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю та платоспроможністю. Платоспроможність відображає здатність підприємства платити за своїми боргами та зобов’язаннями за конкретний період часу. Умови достатності дотримуються тоді, коли підприємство платоспроможне у часі, тобто має стійку здатність відповідати за своїми боргами у будь-який момент часу.

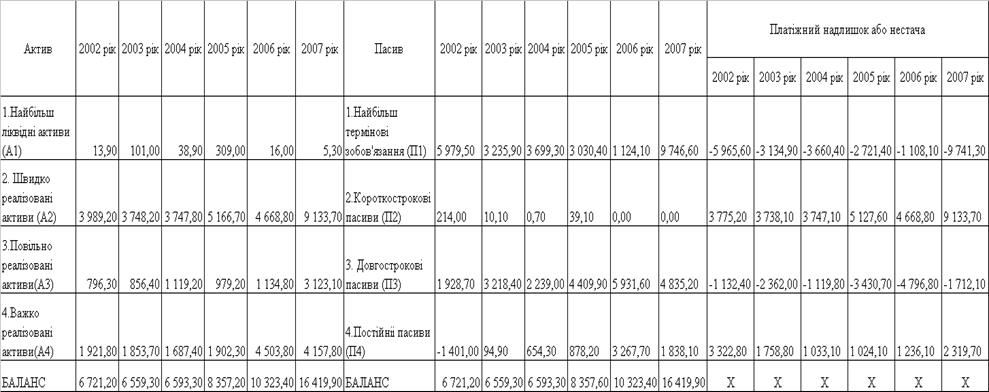

Під фінансовою стійкістю слід розуміти його платоспроможність у часі з дотриманням умови фінансової рівноваги між власними та позиковими коштами. Фінансова рівновага являє собою таке співвідношення власних і позикових коштів, коли за рахунок власних коштів повністю погашаються колишні і нові борги. Фінансова рівновага у часі забезпечується ліквідністю балансу, яка визначається як ступінь покриття зобов’язань підприємства його активами, строк перетворення яких на гроші відповідає строкові погашення зобов’язань.

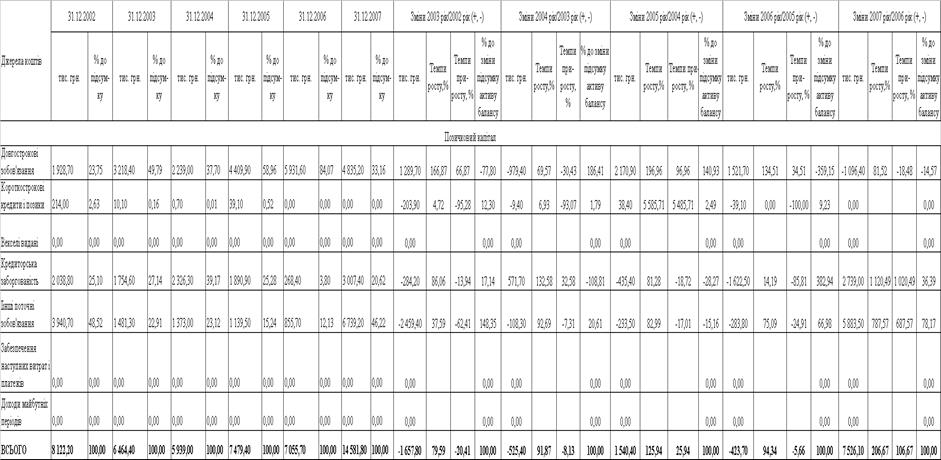

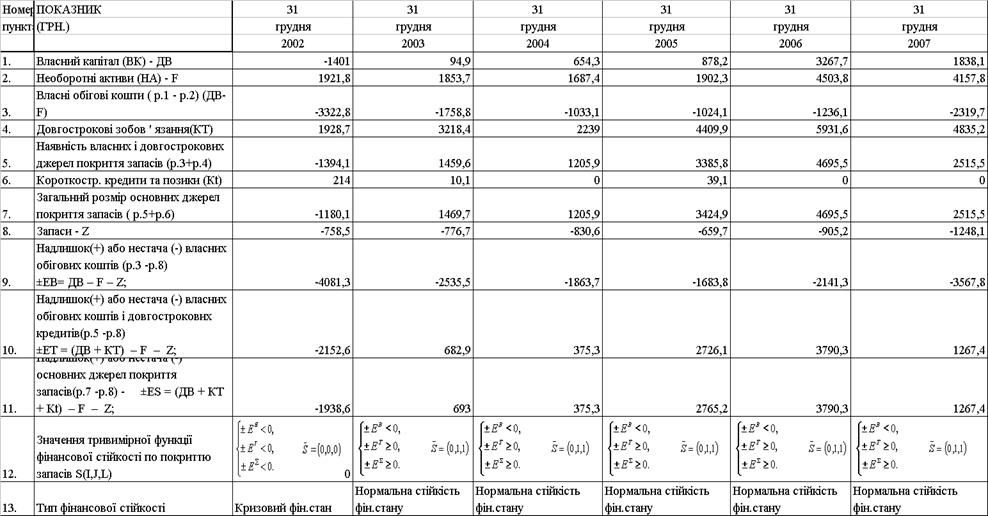

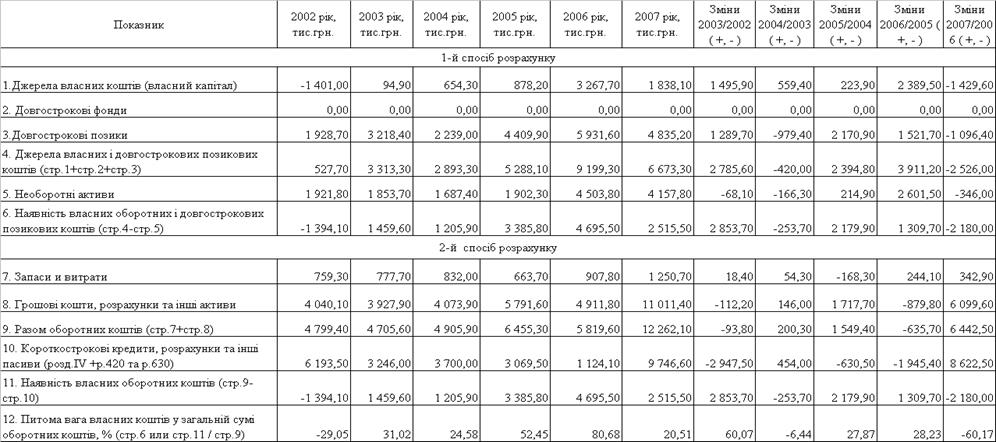

Узагальнюючим показником фінансової стійкості є надлишок (нестача) джерел засобів для формування запасів. Як джерела для формування запасів розглядаються: власний капітал і резерви; довгострокові зобов'язання; короткострокові кредити.

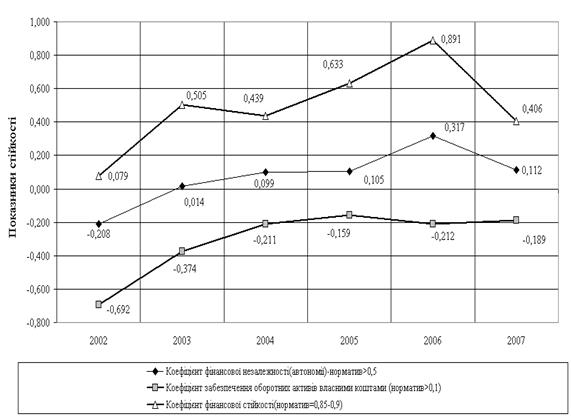

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Рис.2.6. – Динаміка показників ліквідності в ПП «Промен»

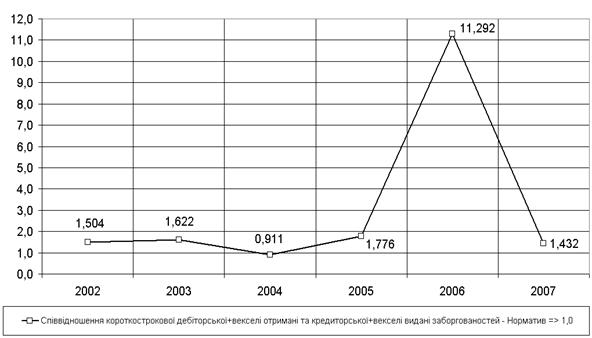

Рис.2.7. – Динаміка показника співвідношення дебіторської до кредиторської заборгованості в ПП «Промен» у 2002 – 2007 роках

Рис.2.8. - Динаміка показників незалежності та фінансової стійкості в ПП «Промен» у 2002 – 2007 роках

Рис.2.9. - Динаміка показників фінансової стійкості по покриттю запасів в ПП «Промен» у 2002 – 2007 роках

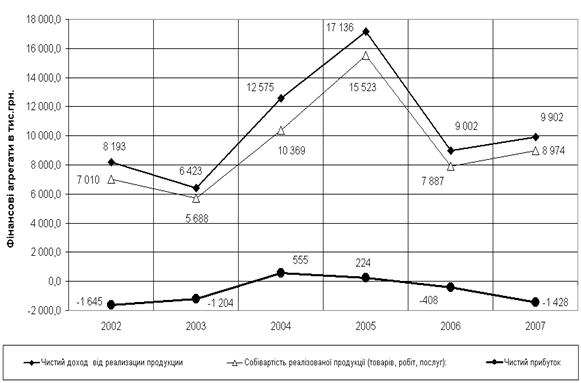

Рис.2.10. - Динаміка показників доходу, собівартості та прибутку в ПП «Промен» у 2002 – 2007 роках

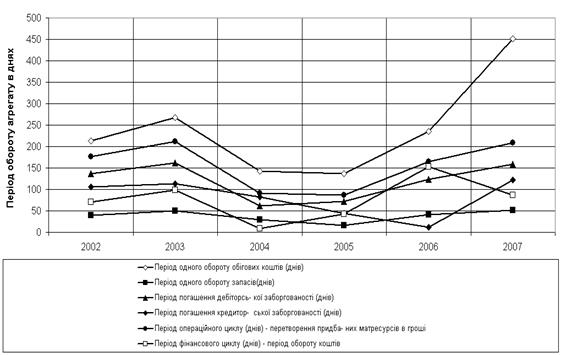

Рис.2.11. - Динаміка показників ділової активності (оборотність основних агрегатів балансу) в ПП «Промен» у 2002 – 2006 роках

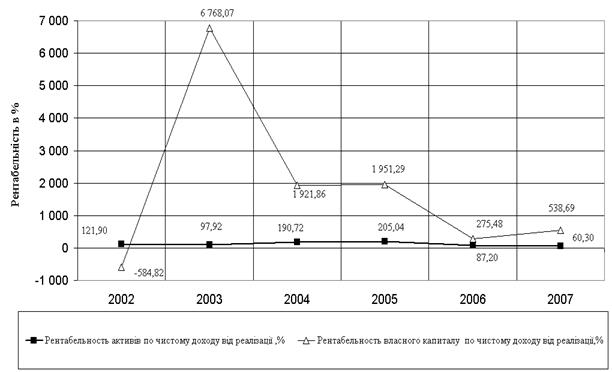

Рис.2.12. - Динаміка показників рентабельності по чистому доходу від реалізації в ПП «Промен» у 2002 – 2007 роках

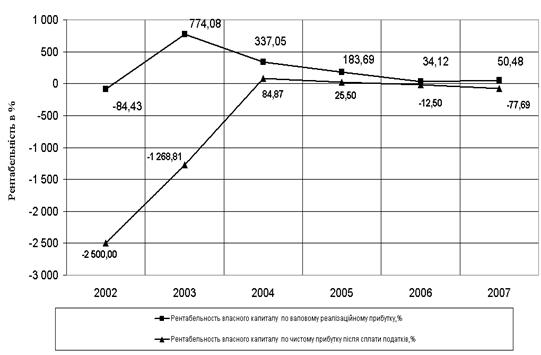

Рис.2.13 - Динаміка показників рентабельності власного капіталу по реалізаційному та чистому прибутку в ПП «Промен» у 2002 – 2007 роках

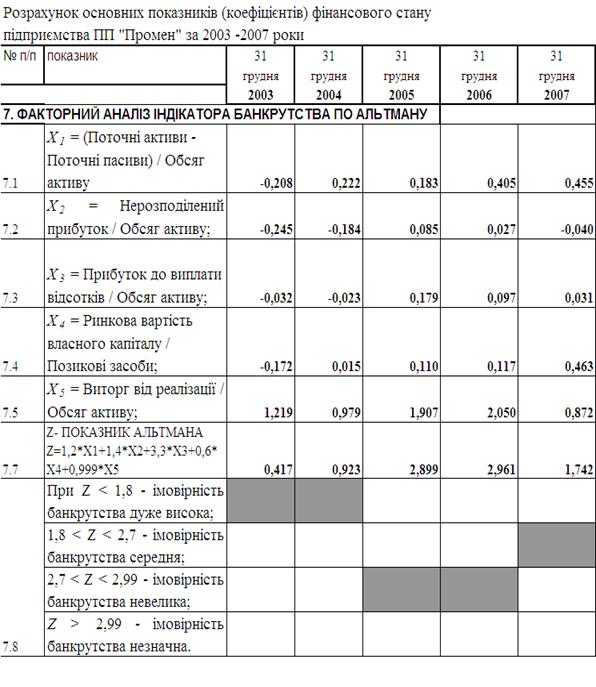

Показник схильності до банкрутства по Альтману(див.табл.2.6) ідентифікує значний рівень ймовірності банкрутства ПП «Промен» у 2002 -2003 та зростаючі ймовірність банкрутства у 2006 -2007 роках, в основному за рахунок збиткової роботи.

Таблиця 2.6

Оцінка ризику банкрутства ПП «Промен» по Альтману у 2002 –2007 роках

Таким чином, економічна діагностика ефективності та результативності діяльності підприємства ПП «Промен» у 2002 – 2007 роках показала:

- підприємство у 2003 – 2005 роках значно підвищило рівень загальної та строкової ліквідності до рівня, в 2 рази перевищуючого нормативні значення, у 2006 році показники загальної та строкової ліквідності ще додатково зросли, створюючи великий запас загальної платоспроможні та стійкості по забезпеченню запасів та оборотного капіталу власними коштами, але у 2007 році показник строкової ліквідності знизився нижче нормативного рівня;

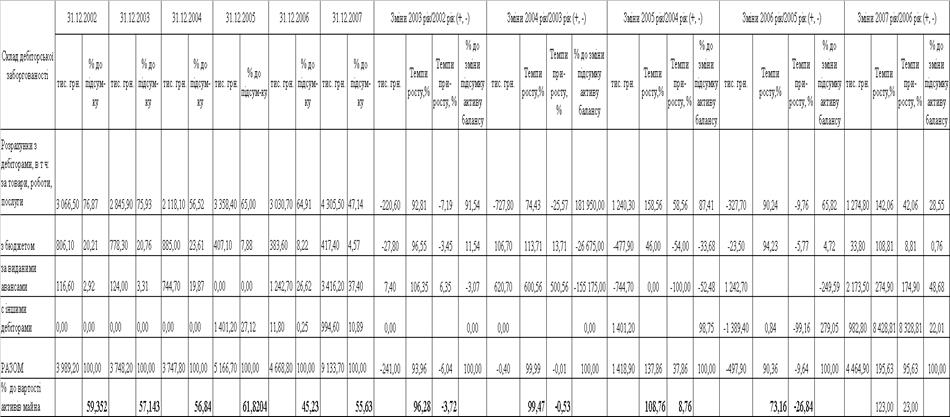

- в той же час у 2002 -2007 роках підприємство хронічно має проблеми з негайною платоспроможністю, оскільки рівень абсолютної ліквідності за рахунок готівкових коштів в 5 - 20 разів нижче нормативних показників, що створює проблеми з терміновими розрахунками підприємства з кредиторами;

- ця проблема виникає за рахунок значного рівня дебіторської заборгованості, особливо у 2006 - 2007 роках, коли рівень дебіторської заборгованості різко зріс, а обсяг виручки від реалізації суттєво знизився;

- підприємство має ризиковано низький рівень автономії за рахунок надто високого рівня використання позикових коштів банківських та комерційних кредитів, при цьому досягнутого рівня 0,317 у 2006 році за рахунок проведення 2-ї емісії акцій та зростання власного капіталу явно не достає для виконання нормативу автономії не менше 0,5. Безприбутковість діяльності підприємства у 2007 році додатково значно погіршує стан з рівнем автономії та підвищує ризик банкрутства підприємства зовнішніми кредиторами;

- ресурсовіддача активів та основних засобів підприємства поступово знижується, що свідчить про необхідність суттєвого оновлення основних засобів на нових технологічних принципах та суттєвого підняття частки активних основних фондів нового покоління;

Таким чином, підприємство знаходиться в сегменті стагнації життєвого циклу розвитку товарно-реалізаційної політики підприємства.

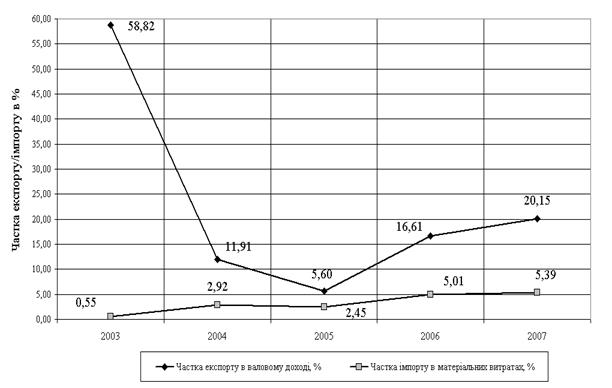

Рис. 2.14 – Динаміка відносних часток експортних і імпортних операцій в грошових потоках ПП «Промен» у 2003 – 2007 роках

Аналіз динаміку доходів від експорту в валових доходах підприємства показує (рис.2.14), що частка експорту знизилась з рівня 58,8% у 2003 році до рівня 5,6% у 2005 році за відсутністю джерел рибного виробництва та знов зросла до рівня 20,15% у 2006 -2007 роках за рахунок нетипового експорту металу, отриманого при бартерних операціях з рибною продукцією.

3. ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ МЕХАНІЗМУ УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ПП «ПРОМЕН»

На підставі аналізу діяльності ПП «Промен» виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльності за рахунок накоплення негативних ефектів неоптимальності схеми ЗЕД-розрахунків при ризиковій експортній маркетинговій стратегії завойовування закордонних ринків збуту своєї продукції.

При цьому підприємство становиться заручником системи 3-х боргів:

- борг перед підприємством за розрахунками дебіторів, яким надається тимчасовий комерційний кредит при продажу продукції;

- борг підприємства за розрахунками з кредиторами, які надали тимчасовий комерційний кредит при покупці сировини та матеріалів;

- борг підприємства перед комерційним банком, який надав короткостроковий кредит для своєчасної закупки запасів виробництва та часткових розрахунків з кредиторами;

Ефективність та прибутковість роботи підприємства в умовах 3-х боргів залежить від внутрішньої системи регулювання боргів в часі та зниження витрат на сплату відсотків за банківські кредити, які покривають тимчасові «касові розриви» в фінансуванні діяльності підприємства.

Основними заходами підвищення ефективності ЗЕД, які обгрунтовуються у дипломному проекті, є пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних та експортних операціях ПП «Промен».

Пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних операціях ПП «Промен» мають мету:

- впровадження вексельного обороту в систему грошових розрахунків підприємства;

- впровадження короткострокового вексельного кредитування (обліку векселів) банками дебіторської заборгованості підприємства, оформленої у вигляді авальованих векселів покупців продукції;

- впровадження вексельного розрахунку з кредиторами переказними векселями з можливістю обороту на себе при погашенні дебіторської заборгованості за відпущену продукцію дебіторами;

- різкого скорочення строку перетворення дебіторської заборгованості в грошові кошти за допомогою форфейтинг-факторингової схеми обліку векселя в комерційних банках.

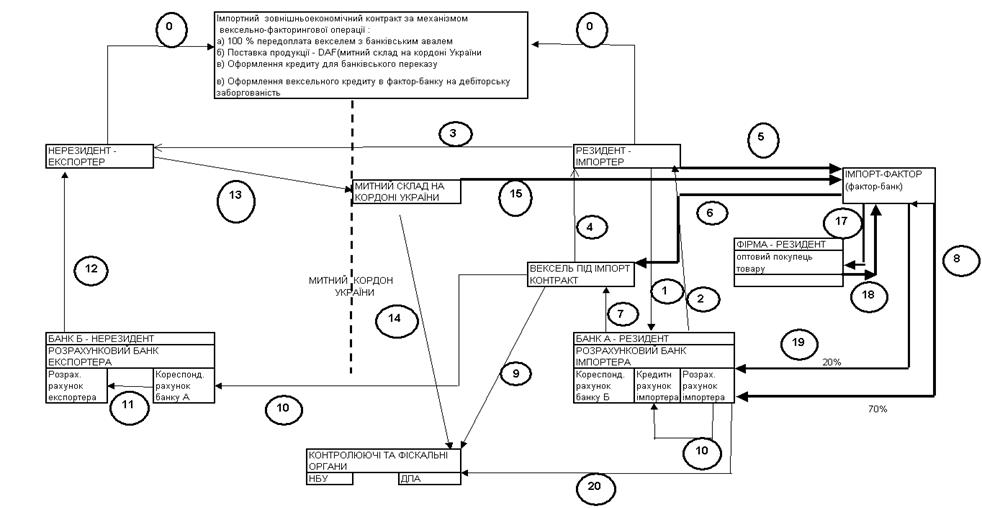

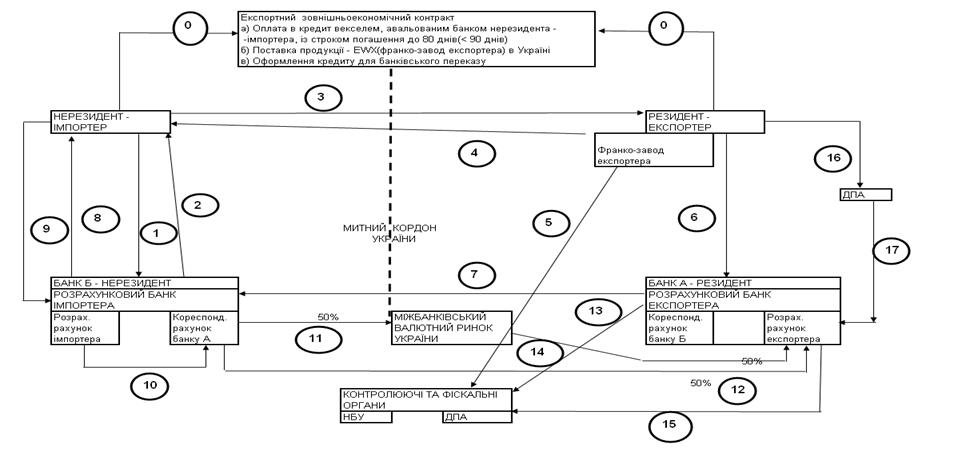

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ПП «Промен» в дипломній роботі пропонується алгоритм управлінського рішення по впровадженню векселів на обох етапах торгово-виробничої операції, графічно відображений схемою на рис.3.1:

- оплата ПП «Промен» контракту авальованим векселем (погашення через 80 днів) негайно по факту угоди на поставку імпортної продукції із відповідним зниженням ціни на імпортну продукцію з боку експортера-нерезидента;

- отримання від оптових покупців – дебіторів на вітчизняному ринку авальованих векселів за відпущену продукцію з строком погашення 30 – 60 днів після відвантаження товару;

- зарахування отриманих векселів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

Рис.3.1. - Послідовність вексельної схеми операцій при імпортному контракті на умовах відстрочки оплати банківського переказу при видачі авальованого векселя (страхування авалем банку імпортера)

Рис.3.1. - Послідовність вексельної схеми операцій при імпортному контракті на умовах відстрочки оплати банківського переказу при видачі авальованого векселя (страхування авалем банку імпортера)

Пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при експортних операціях ПП «Промен» мають мету:

- впровадження вексельного обороту в систему експортних грошових розрахунків підприємства;

- зниження цін контракту, оформленого авальованим векселем на 100% суми контракту, що підвищує конкурентоспроможність продукції на експорті;

- впровадження короткострокового вексельного кредитування (обліку векселів) банками дебіторської заборгованості підприємства -нерезидента, оформленої у вигляді авальованих векселів покупців продукції;

- впровадження вексельного розрахунку з кредиторами-резидентами переказними векселями з можливістю обороту на себе при погашенні дебіторської заборгованості за відпущену продукцію дебіторам -резидентам;

- різкого скорочення строку перетворення дебіторської заборгованості в грошові кошти за допомогою форфейтинг-факторингової схеми обліку векселя в комерційних банках.

Для удосконалення ефективності фінансового механізму розрахунків при експортних операціях ПП «Промен» доцільне впровадження вексельної схеми розрахунків покупцем-нерезидентом 100% авальованим векселем замість 50% передоплати та його фактор-врахування в комерційному банку - нерезиденті з отриманням до 80% суми готівкових коштів по векселю без очікування повної оплати відгруженої партії. Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях експорту за механізмом вексельної відстрочки оплати банківського переказу наведений схемами на рис.3.2 при наступних умовах контракту - надання імпортером-нерезидентом авальованого банком імпортера простого векселя зі строком пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів) в обмін на документи по відгрузці продукції на умовах EWX – франко-склад експортера на заводі (складі) в Україні.

Рис.3.2. Послідовність операцій при експортному контракті на умовах відстрочки оплати банківським переказом при видачі авальованого векселя (страхування авалем банку імпортера)

4. РЕЗУЛЬТАТИ ПЕРЕДДИПЛОМНОГО ДОСЛІДЖЕННЯ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПЕРСОНАЛОМ ПП «ПРОМЕН» ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Здійснення зовнішньоекономічної діяльності підприємством, випуск продукції, яка була б конкурентоспроможною на зарубіжних ринках, залежить не тільки від технічного оснащення підприємства, наявності сучасних технологій, чітко поставленої системи контролю якості продукції, маркетингових досліджень ринкового середовища та послідовного впровадження концепції просування товарів на зарубіжні ринки, а й від кваліфікації співробітників підприємства, ефективного управління персоналом.

У практичній діяльності українських фірм останнім часом дедалі ширше запроваджується стратегічне планування. При цьому при розробці стратегічних планів розвитку підприємства визначаються найважливіші пріоритети кадрової політики, завдання та напрямки їх досягнення. Таким чином, основні пріоритети кадрової політики підприємства на певний тривалий період є важливим компонентом стратегічного плану розвитку підприємства. В стратегічному плані підприємства визначаються такі складові кадрової політики, як визначення якісного складу персоналу, критеріїв підбору співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників.

Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, шо деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства.

Мета концепції управління персоналом - створення системи, що грунтується, в основному, не на адміністративних методах, а на економічних стимулах і соціальних гарантіях, орієнтованих на зближення інтересів працівника з інтересами підприємства в досягненні високої продуктивності праці, підвищенні ефективності виробництва, одержанні найвищих економічних результатів діяльності підприємства.

Основу концепції управління персоналом підприємства складають:

- розробка принципів, напрямків та методів управління персоналом;

- урахування роботи з персоналом на всіх рівнях стратегічного планування підприємства;

- впровадження нових методів і систем навчання та підвищення кваліфікації персоналу;

- визначення та проведення скоординованої єдиної тарифної політики й оплати праці;

- розробка і застосування на підприємстві економічних стимулів і соціальних гарантій;

- розробка заходів щодо соціального партнерства.

При всій різноманітності підходів до формування концепції управління персоналом важливо виділити чотири методологічні засади.

По-перше, кожне підприємство залучає потрібні для досягнення її цілей людські ресурси, тобто здійснює підбір і ранжування співробітників.

По-друге, всі без винятку підприємства проводять навчання своїх працівників, щоб пояснити суть завдань, які перед ними ставляться, узгодити їхні навички і вміння з поставленими завданнями.

По-третє, підприємства здійснюють оцінку участі кожного із працівників у досягненні існуючих перед підприємством цілей, наприклад щорічну атестацію.

По-четверте, кожне підприємство в тій або іншій формі винагороджує своїх співробітників, тобто компенсує витрати часу, енергії, інтелекту в досягненні цілей підприємства.

Усе, що пов'язано з винагородою, є зоною підвищеної чутливості і най-менші зміни в цій сфері можуть викликати непередбачені наслідки. Проте і тут простежується декілька нових тенденцій:

- дедалі більш широкого поширення набувають системи плати за знання і компетенцію, при яких розмір винагороди працівника визначається не місцем його посади в ієрархії, а ступенем володіння ключовими для підприємства компетенціями (знаннями);

- збільшується частка змінної частини в прибутку працівників усіх рівнів. Провідні компанії прагнуть тісно пов'язати фінансові інтереси своїх працівників із власним фінансовим станом. Понад 70 % з них використовують метод пільгового продажу акцій своїм працівникам, 66 % - надає їм можливість брати участь у розподілі прибутків, 70 % - створює спеціальні системи преміювання за підсумками роботи підрозділу;

- надання працівникам "гнучких" пільг. Замість традиційного обов'язкового набору пільг - медичного страхування, страхування життя тощо - сучасні компанії надають своїм працівникам можливість вибирати ті пільги, що їм потрібні (у рамках визначеного бюджету);

- поступове зниження впливу на визначення розміру заробітної плати таких традиційних чинників, як стаж роботи і фахова біографія на користь компетенцій і ринку праці. Ця тенденція не дає працівникам "спочивати на лаврах" і змушує займатися самовдосконаленням навіть ветеранів із 20-30-річним стажем.

Викладені теоретичні положення, як показав аналіз, на жаль не впроваджені в достатньому ступеню в ПП „Промен”, оскільки на підприємстві немає повноцінної економічної служби, а бухгалтерія та відділ кадрів за малочисленістю не проводять необхідний аналіз та розробку пропозицій.

Основні економічні показники використання персоналу в ПП «Промен» за 2004 – 2007 роки наведені в табл.4.1.

Як показує аналіз даних, наведених в табл.4.1 – оплата праці в ПП „Промен” знаходиться на рівні середньостатистичних показників в Україні, тобто підприємство не використовує методи активного використання персоналу, оскільки в виробничих цехах первинної переробки риби дуже тяжка ручна праця і відділ кадрів працює тільки на зменшення плинності кадрів та їх своєчасному поповненні для забезпечення виробничого процесу. Сучасний підхід до менеджменту персоналу використовується тільки в „елітному” підрозділі – відділі маркетингу та організації ЗЕД, від зусиль якого залежить реалізація виробленого товару підприємства та стратегічні і поточні плани організації імпортних поставок океанської риби та експортних поставок прісноводної риби.

Таблиця 4.1

Основні економічні показники використання персоналу в ПП «Промен» за 2004 – 2007 роки

Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньо-економічної діяльності підприємства.

Аналіз стратегії мотивації персоналу в ПП «Промен» показав, що у 2006 -2008 роках на підприємстві продовжувалася підготовка до впровадження “Інтегрованої системи керування оплатою праці” за методикою HAY GROUP. Основними задачами нової системи були: підвищення ефективності виробництва шляхом зміни системи керування персоналом в області, зв'язаної з оплатою праці, і мотивування співробітників на досягнення поставлених перед ними задач.

Матеріальна мотивація персоналу виражається у встановленні індивідуальних окладів кожному працівникові в залежності від оцінки посади, вартості даної посади на ринку праці, індивідуальної оцінки конкретного працівника й у введенні суттєвої перемінної винагороди (премії).

Основою для визначення розмірів індивідуальної винагороди (окладу) працівника є періодична оцінка персоналу за встановленими критеріями (ефективність, професіоналізм, відношення до роботи). Періодична оцінка є основою і для формування індивідуальних програм навчання, розвитку персоналу і планування професійного росту (нематеріальна мотивація).

Значно піднята роль старших і змінних майстрів убік виконання менеджерських функцій, тому що саме безпосередній керівник ставить перед підлеглим йому персоналом мети і задачі не тільки виробничого характеру, але і, з огляду на здатності і недоліки кожного, задачі по розвитку тих або інших компетенцій, з яких найбільш важливими є загалькорпоративні, такі як прагнення до професійного росту, самостійність і ініціатива, командна робота. Зараз велика увага приділяється підвищенню якості продукції, задоволенню потреб клієнта, і від уміння середнього управлінського персоналу правильно організувати роботу команди і правильно мотивувати персонал залежить дуже багато чого.

За результатами періодичної оцінки проводилася процедура ранжирування, тобто розподіл працівників на три групи: А-20% кращих співробітників, В-60% середніх працівників і С-20% співробітників, що одержали найнижчі оцінки. У 2007 році ранжирування працівників проводилося двічі – у квітні і жовтні. За підсумками роботи в 2006 році 10,2% працівників двічі потрапили в групу А, підтвердивши свою оцінку, у той же час 6,9% працівників двічі потрапили в групу С. Оклади працівників, що двічі потрапили в групу А були підвищені в більш значному ступені, ніж працівникам групи В. Оклади працівників групи С залишилися незмінними, при цьому вони попали до групи звільнених працівників при скороченні обсягів роботи підприємства у 2007 році.

Розміри перемінної винагороди (премії) працівникам установлюються відповідно до прийнятої на підприємстві “Політики перемінної винагороди” у залежності від рівня посади і функцій і задач, що вирішуються працівниками даної посади. Так, для посад керівників, фахівців і робітників з функцією “Виробництво” встановлений середній розмір премії на рівні 25%, максимальний - 75%.

Преміювання працівників виконується по групових і індивідуальних показниках, які враховують результати роботи підприємства, цеху, ділянки, бригади і конкретного працівника.

Для робітників як груповий показник обраний показник виконання плану по відвантаженню по підприємству(цеху), у якості індивідуальних - виконання планів, графіків бригадою, показники якості продукції, виконання норм виробітку й ін.

Робота з удосконалювання нової системи оплати праці на підприємстві ведеться безупинно. З метою підвищення ефективності праці працівників введений показник оцінки якості праці безпосереднім керівником, що дозволило підвищити, з одного боку, роль безпосереднього керівника, з іншого боку, - відповідальність працівника за результати своєї праці. На підставі аналізу дії шкал преміювання переглядався їхній діапазон, при досягненні максимальних їхніх величин посилювалися шкали преміювання, вводилися більш важливі на даний момент показники.

У системі мотивації персоналу основним є вибір критеріїв оцінки ефективності праці. Протягом року для преміювання керівників і фахівців була введена велика кількість економічних показників. Так, крім показника Виконання бюджетного завдання по виробничій собівартості по підприємству (цеху)”, введені показники, що дозволяють мотивувати персонал, відповідальний за виконання відповідних статей бюджету, за зниження наднормативних залишків, за досягнення кращих результатів, що в остаточному підсумку сприяє росту ефективності роботи не тільки окремих співробітників, але і підприємства в цілому.

Робота відділу маркетингу та організації зовнішньоекономічної діяльності чітко регламентована розробленими вимогами в посадових інструкціях до компетенцій працівників відділу, що дозволяє виконувати мінімальним составом відділу (1 - 3) працівника весь обсяг зовнішньоекономічної діяльності підприємства ПП «Промен».

Так, начальник відділу ЗЕД підпорядковується безпосередньо директору ПП «Промен», здійснює керівництво розробкою пропозицій і заходів щодо розвитку прогресивних форм зовнішньоекономічних зв'язків, співробітництв із закордонними країнами. Кваліфікаційні вимоги: вища економічна освіта й досвід роботи в галузі не менш десяти років.

Начальник відділу ЗЕД повинен знати:

- Нормативні правові акти, що регулюють зовнішньоекономічну й господарську діяльність суб'єктів господарювання, методичні, нормативні й інші керівні матеріали з питань організації ЗЕД;

- Матеріали по організації переміщення товарів через митний кордон;

- Порядок і умови заключення й виконання договорів, процедуру митного оформлення;

- Заходи державного регулювання зовнішньоекономічної діяльності;

- Товарну номенклатуру ЗЕД;

- Митні режими, пільги, платежі, податки й збори, методи визначення митної вартості товарів;

- Правила ведення звітності;

- Основи трудового законодавства;

- Політику підприємства в області якості;

- Вимоги стандартів.

На підприємстві ПП «Промен» начальник відділу ЗЕД виконує наступні посадові обов'язки:

1. Організує встановлення міцних виробничих і економічних зв'язків з підприємствами й фірмами інших країн.

2. Здійснює підготовку й бере участь у переговорах з інофірмами.

3. Розробляє рекомендації з розвитку нових форм зовнішньоекономічного співробітництва.

4. Організує роботу зі збільшення обсягу експортних поставок.

5. Контролює виконання договорів із зовнішньоторговельними організаціями по поставках продукції на експорт і поставками продукції по імпорту.

6. Виконує роботи з митного оформлення й пред'явлення до митного оформлення товарів, переміщуваних через митний кордон.

7. Перевіряє вірогідність товаросупроводжувальних документів і відповідність переміщуваних товарів відомостям про них.

8. Розробляє і заповнює митні декларації; визначає код товару по ТН ВЭД, митний режим, надання товарів до митного контролю; організує взаємозаліки між власниками переміщуваних товарів і митними органами; консультує власників (власників) з питань митного оформлення товарів.

9. Веде діловодство й звітність із всіх питань зовнішньоекономічних зв'язків і митного оформлення документів.

10. Бере участь у реалізації Політики підприємства в області якості.

11. Бере участь у реалізації вимог документів СМЯ (системи менеджменту якості).

12. Бере участь у розробці коригувальних і попереджуючих дій за результатами перевірок і сприяє їх реалізації.

Начальник відділу ЗЕД ПП «Промен» відповідає за:

1. Порядок і умови заключення й виконання договорів.

2. Впровадження досвіду передових вітчизняних і закордонних підприємств в області організації й удосконалювання зовнішньоекономічної діяльності.

3. Методи ведення переговорів і спілкування з людьми, основи етики й психології.

4. Якість і своєчасність виконання покладених на нього посадовою інструкцією обов'язків.

5. Виконання вимог документів системи менеджменту якості.

На посаду менеджера відділу по зовнішньоекономічних зв'язках призначається особа, що має вище економічну або інженерно-економічну освіту й стаж роботи в області зовнішньоекономічної діяльності не менш 5 років.

Менеджер по зовнішньоекономічних зв'язках повинен знати:

- чинне законодавство, постанови, розпорядження, накази вищих органів, що регулюють зовнішньоекономічну й господарську діяльність, методичні, нормативні й інші керівні матеріали з питань організації зовнішньоекономічної діяльності: напрямки й перспективи технічного, економічного й соціального розвитку галузі й підприємства;

- порядок і умови заключення й виконання договорів;

- методи аналізу й систему збору, обробки й передачі інформації;

- номенклатуру й асортименти продукції, що випускається підприємством;

- стандарти й технічні умови, щодо випускаємої продукції, її основні властивості, якісні й споживчі характеристики;

- основи організації рекламної діяльності й види реклами;

- основи технології виробництва, досвід передових вітчизняних і закордонних підприємств в області організації й удосконалювання зовнішньоекономічної діяльності;