| Скачать .docx |

Курсовая работа: Развитие кредитной кооперации в Германии

Содержание

Введение

Глава І. Начало кредитной кооперации

1. Возникновение кредитных кооперативов в Германии

2. Принципы Г. Шульце-Делича и Ф. В. Райффайзена

3. Союзы Райффайзена и Императорский союз (сельскохозяйственный рентный банк)

Глава ІІ Кооперативный банковский сектор Германии

Глава ІІІ Система кооперативов в аграрной сфере Германии

1. Кооперативные и народные банки

2. Товарные и обслуживающие кооперативы организация Райффайзен

3. Промысловые и обслуживающие кооперативы

Глава ІV Кооперативный социализм

Заключение

Введение

Тема данной курсовой работы является важной, так как именно в Германии зародилась кредитная кооперация. В этой курсовой работе я раскрываю такие существенные аспекты: как возникновение первых кредитных кооперативов, которые на данный момент играют немало важную роль в аграрной сфере; принципы их создателей, ставшие основополагающими в деятельности кредитных кооперативов; дальнейшее их развитие и объединение в союзы.

Цель курсовой работы:

Изучив литературу, мы можем увидеть возникновение и дальнейшее развитие кредитных кооперативов в Германии. Эффективная деятельность кредитной кооперации Германии обусловлена добровольностью образования учреждений кредитной кооперации и аккумуляцией денежных ресурсов физических и юридических лиц; направленностью кредитной кооперации на обеспечение режима наибольшего благоприятствования ее участникам при кредитном, расчетном, консультационном, посредническом и других видах обслуживания; использованием аккумулированных средств преимущественно на производственные цели, а также государственной поддержкой кредитной кооперации.[1]

Задачи курсовой работы изучить:

1. Начало кредитной кооперации.

2. Кооперативный банковский сектор Германии.

3. Система кооперативов в аграрной сфере Германии.

В литературе развитию кредитной кооперации уделено достаточно внимания. В ней очень ярко раскрыты вопросы, рассматриваемые в моей курсовой работе.

Видный русский ученый Михаил Туган-Барановский в своей книге "Социальные основы кооперации" широко раскрыл вопросы объединения Райффайзеном своих кредитных кооперативов в союзы и параллельно провел сравнительную черту с Императорскими союзами.

Ткач А.В. в своем учебном пособии “Сельскохозяйственная кооперация” полностью осветил развитие кооперации в сельскохозяйственной сфере. Он же дал нам возможность рассмотреть кооперативный банковский сектор Германии.

В учебнике “Экономика кредитных кооперативов”, написанным Шкляр М.Ф. рассмотрены принципы Шульце-Делича и Райффайзена и их основные отличия.

Глава І. Начало кредитной кооперации

1. Возникновение кредитных кооперативов в Германии

Начало потребительскому кооперативному движению в Германии было положено созданием в Хемнице (ныне Карл-Маркс-Штадт) в 1845 г. потребительской и сберегательной ассоциации «Обновление» («Эрмунтерунг»). Инициатором кооперативного движения был либеральный буржуазный экономист и политический деятель Герман Шульце-Делич, который выступил с планом спасения мелких товаропроизводителей от разорения.[2]

В это время крупная фабричная промышленность была развита незначительно. Среди городского населения многочисленную прослойку составляли средние классы - мелкие торговцы и ремесленники. [3]

Также Германия явилась родиной буржуазной сельскохозяйственной кооперации, где впервые возникли и получили широкое распространение кредитные товарищества, объединяющие преимущественно крестьянские хозяйства. Это было новым явлением в кооперативном движении. Кредитная кооперация Германии связаны с именем буржуазного либерала Фридриха Вильгельма Райффайзена, который в 1864 г. основал первое кредитное товарищество в селении Гаддерсдорф.[4]

На это обстоятельство оказал влияние внеэкономический фактор — засуха и неурожай в Германии в 1846-47 годах. Во многих районах страны свирепствовал голод. Цены на продукты питания и сырье для кустарно-ремесленного производства резко возросли. У городских ремесленников и торговцев возникла острая необходимость в кредите под закупки сырья и продовольствия. Частные банки не открывали кредит мелким товаропроизводителям и торговцам. Стремление найти источники финансирования своего оборотного капитала побуждало немецких городских ремесленников и мелких торговцев организовываться в кредитные или сырьевые (объединения для совместной закупки сырья) кооперативы.[5]

В первом уставе гаддерсдорфского товарищества связь с народными банками Шульце очень велика: в этом товариществе имеется, например, паевой капитал, на который начисляется дивиденд, против чего очень решительно протестовал Райффайзен впоследствии. Только постепенно из этого товарищества развился кооператив совершенно нового типа. В своей окончательной форме кооператив, созданный Райффайзеном, оказался организацией, глубоко отличной от шульцевского народного банка. Те нововведения, которые первоначально казались самому Райффайзену незначительными и вызванным необходимостью приспособить ссудо-сберегательное товарищество к нуждам деревни, знаменовали собой в действительности создание кооператива совершенно нового типа.[6]

Создавая кредитные кооперативы, идеологи кредитной кооперации преследовали несколько целей:

1. Противопоставить коллективную организацию ремесленных и крестьянских хозяйств крупными промышленным и аграрным предприятиями, избавив тем самым ремесленников и крестьян от разорения;

2. Способствовать вовлечению ремесленных и крестьянских хозяйств в формирующиеся национальные товарные и финансовые рынки;

3. Повысить эффективность функционирования и товарность ремесленных крестьянских хозяйств.[7]

2. Принципы Г. Шульце-Делича и Ф. В. Райффайзена

Шульцевское ссудо-сберегательное товарищество было приспособлено к нуждам и интересам совершенно иного общественного класса, чем Райффайзенский кооператив: первое обслуживало нужды городской мелкой буржуазии, а второй служил интересам христианства.[8]

Основополагающие принципы деятельности кредитных кооперативов, разработанные Г. Шульце-Деличем, сводились к следующим:

1. Кредитный кооператив представляет собой объединение городских ремесленников в целях обеспечения получения денег, необходимых им для удовлетворения производственных нужд. Основными критериями приема в члены кооператива Г. Шульце-Делич считал трудоспособность и добросовестность тружеников. Если добросовестный труженик попал в тяжелое материальное положение, то он мог пользоваться условиями кооператива. Г. Шульце-Делич напрочь исключал возможность включения в члены кооператива нетрудоспособных лиц.

2. Оборотный капитал кооператива формируется за счет вступительных и паевых взносов членов, резервного капитала, вкладов и займов. Размер оборотного капитала, т. е. сумма сбережений и вкладов, определялся числом членов и их потребностью в кредите.

3. Членом кооператива могло сталь лицо, внесшее вступительный и паевой взносы. Именно за счет этих взносов формировался начальный капитал кооператива. Рассрочка по уплате взносов не допускалась.

4. Кредиты кооперативом выдавались только членам пайщикам. Этот принцип соответствовал самой идее организации кооперативного кредита. В кооператив объединяются лица, хорошо знающие друг друга. Поэтому ссуды могут выдаваться без обеспечения – под личное доверие членов кооператива.

5. Район деятельности кредитных кооперативов не ограничивался. По мнению Г. Шульце-Делича, большой район деятельности кооператива означал бы укрепление их состоятельности.

6. Члены кооператива несут ограниченную ответственность по его обязательствам. В случае предъявления финансовых претензий к кооперативу, его члены отвечают по ним только в размере своего пая.

7. На паевой взнос по итогам деятельности кооператива за год начислялись дивиденды. Их распределение осуществлялось пропорционально размеру паев членов кооператива.

8. Члены правления кооператива получали за свою работу денежное вознаграждение. Любой труд, по мнению Г. Шульце-Делича, должен быть оплачен.[9]

В 1883 г. (год смерти Г. Шульце-Делича) в одной лишь Германии насчитывалось 4000 кредитных кооперативов шульце-деличевского типа, объединяющих 1,2 млн членов. Их капитал превышал 200 млн марок. Вместе с тем необходимо отметить, что социальной основой кредитных кооперативов были преимущественно зажиточные, состоятельные городские ремесленнические хозяйства.[10]

Ф. В. Райффайзен разрабатывал принципы функционирования сельских кредитных кооперативов. Его идейные воззрения во многом базировались на теоретических взглядах Г. Шульце-Делича. Однако уровень экономического развития мелких крестьянских хозяйств – иной социальной группировки, нежели зажиточные городские ремесленные хозяйства – заставил Ф. В. Райффайзена пересмотреть принципы функционирования Г. Шульце-Делича.[11]

Разработанные им принципы функционирования сельских кредитных кооперативов сводились к следующим:

1. Формирование капитала кредитных кооперативов на беспаевой основе. Создавая свои кооперативы, Ф. В. Райффайзен понимал, что требование о внесении значительного по размеру пая будет неприемлемым для подавляющего большинства нуждающихся крестьянских хозяйств.

2. Совместное занятие денег объединенными в союз крестьянами по круговое поручительство и обеспечение взятого кредита всем имуществом членов кооператива. Значение этого принципа заключается в том, что кредитный кооператив мог брать в городских банках гораздо более крупные кредиты, чем отдельно взятый крестьянин.

3. Производительное назначение ссуд, выдаваемых кредитным кооперативом. Ф. В. Райффайзен считал, что кредитный кооператив не может выдавать своим членам потребительские ссуды. По его мнению, непроизводительное использование ссуд членом кооператива значительно увеличивает риск непогашения кредита.

4. Выдача ссуд только членам кредитного кооператива. Кредитный кооператив не может выдавать ссуды неизвестным заемщикам, не состоящим в кооперативе. Что же касается членов кооператива, то они хорошо известны друг другу и несут по обязательствам кооператива солидарную ответственность.

5. Район деятельности кредитного кооператива должен быть относительно небольшим. Только при соблюдении данного принципа кредитный кооператив будет в состоянии контролировать производительное использование членами полученных кредитов.

6. Почетность и безвозмездность административной работы в кредитных кооперативах. Члены кредитного кооператива стремятся получать в нем дешевый кредит. Одним из способов его удешевления является сокращение административных расходов в кооперативе.

7. Крестьянин мог быть членом только одного кредитного кооператива. Членство в двух или более кооперативах не допускалось из-за неизбежной утраты тесной личной связи между кооперативом и его членами.

8. Соответствие пассивных и активных операций кредитных кооперативов. Особенность сельскохозяйственного производства связана с медленным оборотом капитала в агропредприятиях. В связи с этим члены кредитных кооперативов заинтересованы в получении от них долгосрочных кредитов.

9. Выплата членами кооператива дивидендов не производится. Весь доход кооператива шел на образование резервного фонда, а так как члены не принимали участие в образовании оборотного капитала товарищества, то они не могли претендовать на право участия в прибылях.[12]

3. Союзы Райффайзена и Императорский союз

(сельскохозяйственный рентный банк)

В германской деревне обнаружилась очень острая потребность в кредитных учреждениях, в связи с тяжёлым аграрным кризисом, которые могли бы кредитовать крестьянскую массу. Обычные учреждения кредита были недоступны для крестьянина. Вполне понятно, что Райффайзеновские кооперативы пришлись как нельзя более кстати и начали быстро распространяться.[13]

Таблица №1[14]

Вот данные о росте в Германии кредитных товариществ (всех типов):

| Год | Число кредитных товариществ в Германии | Год | Число кредитных товариществ в Германии |

| 1890 | 3467 | 1910 | 17493 |

| 1895 | 6417 | 1912 | 18830 |

| 1900 | 11477 | 1913 | 19300 |

| 1905 | 15011 | 1914 | 19700 |

Правда, в этот итог входят и городские товарищества Шульце. Но так как число последних невелико и колеблется около тысячи, то приведенные цифры характеризуют собой рост именно сельских кредитных товариществ, огромное большинство которых являются товариществами более или менее чистого Райффайзеновского типа.

Этот поразительный рост крестьянской кредитной кооперации стал возможен лишь благодаря тому, что Райффайзеновские товарищества действовали не изолированно друг от друга, но очень скоро создали объединяющие их союзы.

Союзы эти носят в Германии названия центральных касс и служат, как было указано выше, главным образом двум целям: во-первых, выравниванию спроса и предложения денежного капитала в отдельных товариществах и, во-вторых, установлению связи между отдельными товариществами и широким денежным рынком. Только опираясь на центральные кассы, Райффайзеновские товарищества могли достигнуть таких выдающихся успехов.

Уже в семидесятых годах XIXвека в Нейвиде – в небольшом прирейском городе, в районе которого развивалась деятельность Райффайзена,- возникли две центральные организации для крестьянской кооперации: Сельскохозяйственная центральная кредитная касса Германии и Общий союз сельских товариществ Германии.[15]

Центральная касса возникла в форме акционерной компании с капиталом в 10 млн. марок, разделенным на 10000 акций по 1000 марок. Задача центральной кассы заключалась в производстве банковских операций для доставления членам кассы необходимых денежных средств. Членами же кассы являлись лишь райффайзеновские товарищества. Кроме банковских операций, касса содействовала также и другим операциям товариществ – закупке ими сельскохозяйственных продуктов.[16]

Касса эта с течением времени открыла 12 отделений в различных районах Германии, являющихся центрами, объединяющими деятельность товариществ данного района. Главная задача отделений кассы заключалась в регулировании распределения денежных капиталов между отдельными товариществами данного района.

Другим объединяющим центром Райффайзеновских товариществ явился Общий союз сельских товариществ Германия. Эта организация не преследовала хозяйственных целей и должна была стать духовным центром всей сети Райффайзеновских товариществ.[17]

При том духе, который первоначально пронизывал все Райффайзеновские товарищества, неудивительно, что рядом с ними стали возникать крестьянские кооперативы, стоявшие в стороне от Райффайзеновских организаций. Товарищества эти вскоре после своего возникновения стали соединяться в союзы, а затем все эти местные союзы в 1883 г. объединились в один Всеобщий союз сельскохозяйственных товариществ Германии (в 1903 г. переименованный в Имперский союз сельскохозяйственных товариществ Германии). При своем возникновении союз этот объединил всего 278 товариществ, к 1913 г. в состав этого союза входило уже 13131 кредитное товарищество.

Кредитные товарищества, входящие в союз Имперского союза, стоят в сущности на основе тех же самых принципов, как и Райффайзеновские товарищества, и в этом смысле могут быть с полным основанием причислены к типу этих последних. Различия же между товариществами, принадлежащими к тому и другому союзу, заключаются лишь в том, что товарищества Райффайзеновского союза признают Райффайзеновские принципы непререкаемыми догмами, между тем как товарищества Имперского союза, стоя в общем на основе тех же принципов, допускают возможность и уклонения от них в случае необходимости. Самым крупным принципиальным расхождением с этими принципами является то, что Имперский союз признает необходимым для товариществ паевой капитал, и даже довольно крупный.[18]

Вопрос о паевом капитале был рассмотрен на конгрессе Императорского союза в Свинемюнде в 1909 г., причем данному вопросу был посвящен особый реферат д-ра Квабека. Докладчик решительно высказался за усиление паевого капитала товарищества, причем, однако, признавал нужным ограничить дивиденд по паям теми и другими нормами (процентом, платимым по вкладам, или же максимумом в 4%) с тем условием, чтобы дивиденд этот приписывался к паю. При этом Квабек признавал желательным, чтобы товарищества доводили паи до еще более крупных размеров – 500 марок на члена. Обязательный взнос при вступлении в товарищество, по мнению Квабека, должен достигать, по крайней мере 50 марок.

Предложенная Квабеком резолюция, которая рекомендовала товариществам стремиться к увеличению своего паевого капитала, была принята конгрессом единогласно.[19]

При своем возникновении Имперский союз стоял исключительно из товариществ по закупке, сбыту и переработке, кредитные же товарищества не принимали в нем никакого участия, так как принадлежали к райффайзеновской организации. Чтобы не раздражать Райффайзена, союз даже принципиально не принимал в свой состав кредитных товариществ.[20]

После смерти Райффайзена (в 1888 г.) союз изменил свою тактику и стал принимать в свой состав все крестьянские товарищества без различия. Немедленно же к союзу стали примыкать в большом числе кредитные товарищества, и через 15 лет число кредитных товариществ в Имперском союзе стало значительно превосходить число товариществ в Райффайзеновской организации.[21]

Имперский банк занял видное положение в крестьянской кооперации Германии; можно было думать, что обороты банка начнут расти таким же темпом, как и обороты Имперского союза, которые к 1913 г. достигли почти 5 млрд. марок. Однако ожидания эти не оправдались главным образом благодаря неблагоприятному отношению к банку могущественной Прусской кассы. Соглашение, заключенное между банком и Прусской кассой в 1904 г., уже само по себе поставило деятельность банка в очень узкие рамки, так как оно лишило банк возможности производить кредитные операции во всей Пруссии.[22]

Таблица №2[23]

| Год | Обороты Имперского банка, млн. марок |

| 1907 | 366 |

| 1908 | 710 |

| 1909 | 836 |

| 1910 | 610 |

| 1911 | 459 |

Соглашение с Прусской кассой ограничило, как сказано выше, операции Имперского банка товарными сделками во всей империи и денежно-кредитными операциями за пределами Пруссии. Но товарные операции плохо удавались банку и давали хронический убыток. Ввиду этого в 1910 г. банк решил ликвидировать эти операции и ограничиться денежно-кредитными.[24]

Всего в 1913 г. в Германии было зарегистрировано Имперским союзом 3488 молочных товариществ, да, кроме того, незарегистрированных товариществ было, по приблизительному подсчету около 700—800. Число членов в этих товариществах должно было приближаться к 400000.

В германских кредитных товариществах райффайзеновского типа существует три вида ссуд: под личное поручительство, под обеспечение ценными бумагами, под обеспечение гипотекой. По данным, приводимым Л. Н. Анцыферовым, в 1901 г. 75,3% общего число ссуд падало в товариществах райффайзеновского союза на ссуды обеспеченные поручительством, 22,6%—на ссуды, обеспеченные гипотекой, и только 1,1%—на ссуды, обеспеченные ценными бумагами. Средняя величина ссуды на одного члена не превышала в том же году 690 марок. Вес это ясно говорит, что клиентом райффайзеиовских товариществ является мелкий сельский хозяин-крестьянин и что капиталистический кредит не играет в деятельности этих товариществ почти никакой роли.[25]

Кооперативы распространены по преимуществу в районах с преобладанием крестьянского хозяйства и имеют гораздо меньший успех там, где преобладает помещичье хозяйство. Макс Грабейн приводит следующую статистику распределения германских кооперативов в различных районах Германии:[26]

Таблица№3[27]

| Районы с преобладанием мелкого и среднего сельского хозяйства | Районы с преобладанием крупного сельского хозяйства | ||

| Сельскохозяйственная площадь, приходящаяся на одно товарищество, га | |||

| Рейн-Пфальц | 453 | Бранденбург | 2380 |

| Гессон | 606 | Познань | 2838 |

| Рейн-Прусск. | 815 | Померания | 3089 |

| Вюртемберг | 862 | Западная Пруссия | 3833 |

| Гессен-Нассау | 896 | Меклсибургская Шверин | 4031 |

| Вальдек | 925 | Восточная Пруссия | 5220 |

| Ваден | 1027 | Мекленбург-Стрелиц | 6223 |

Легко заметить, что кооперативы преобладают в районах мелкого и среднего хозяйства.

Относительно Гессена имеются данные об имуществе и доходах членов сельских кредитных товариществ. Средний доход члена кредитного товарищества оказался в этом далеко не бедном германском государстве равным всего 1207 маркам, а средний размер имущества — 15602 маркам; и то и другое свидетельствует, что члены кредитных товариществ принадлежат в своей массе малообеспеченным слоям населения.[28]

В ФРГ государство в лице органов исполнительной власти непосредственно не вступает в какие-либо отношения с банками, обслуживающими агробизнес. Органом проведения государственной сельскохозяйственной политики здесь является специальное учреждение — сельскохозяйственный рентный банк (СРБ), образованный на основании закона, принятого в мае 1949 г. По закону институту был придан публично-правовой статус, означавший, с одной стороны, существенные ограничения в деятельности по сравнению с другими кредитными организациями, с другой стороны, предоставивший определенные преимущества и привилегии. Именно такой подход законодателя способствовал достижению баланса между частнохозяйственными и публично-правовыми элементами в его деятельности и открыл хорошую перспективу в его последующей работе. Задачей учреждения, определенной законом, стало привлечение ресурсов и предоставление кредитов сельскому хозяйству и пищевой промышленности, включая лесное хозяйство и рыболовство.[29]

Примечательно, что СРБ не разрешалось открывать филиалы и отделения. Он должен был работать через банки, обслуживающие конечных заемщиков. Такая схема исключает СРБ из числа банков-конкурентов, позволяет специализированному институту проводить собственную кредитную политику на условиях, как правило, отличных от рыночных и не противоречащих антимонопольному законодательству, приводит к экономии в затратах на содержание учреждения, а главное, направлена на распределение рисков между участниками операций (риск, который СРБ должен был бы нести полностью в случае прямых отношений с конечными заемщиками, теперь делится с обслуживающим банком).

Капитал СРБ, установленный по закону, составил 264 млн. нем. марок. При этом интересно, что в его формировании совсем не были использованы финансовые ресурсы государства. Механизм, посредством которого был сформирован капитал, является настолько нетипичным для учредительства, что на нем следует остановиться особо. Для этого потребуется сделать некоторые предварительные замечания.

До второй мировой войны в Германии функционировал Немецкий рентный банк, который после 1945 года подлежал ликвидации. Однако СРБ стал правопреемником этого банка лишь в части заложенного в нем недвижимого имущества заемщиков в виде земельных участков. Все другие взаимные обязательства были аннулированы. По новому порядку, установленному в отдельном законе, собственники заложенных земель постоянно используемых по целевому назначению в сельском хозяйстве, лесоводстве и садоводстве, стоимость которых, исчисленная для определения налога на имущество, превышала 6000 нем. марок, обязывались ежегодно в течение 10 лет отчислять в пользу СРБ суммы в размере 0,15% от этой стоимости. Таким путем за период 1948-1958 гг. был сформирован капитал учреждения.

Чистая прибыль, получаемая СРБ по результатам операционной деятельности, среди учредителей не распределяется, а направляется по решению общего собрания и предложению Совета директоров после отчислений в резервные фонды на мероприятия «...содействующие сельскому хозяйству в общественных интересах...». При этом не менее половины средств должно перечисляться в специальный целевой фонд СРБ. Относительно финансовых условий деятельности учреждений нужно заметить, что оно освобождено от уплаты всех видов налогов на имущество, доходы и от промыслового налога.

Особый статус СРБ находит свое выражение и в его операциях, круг которых четко установлен законом. Среди активных операций — ссуды под процент кредитным институтам, занимающимся кредитованием сельского хозяйства и для которых обеспечение заемными ресурсами сельского хозяйства имеет общее значение. Ссуды выдаются на цели рефинансирования кратко-, средне- и долгосрочных кредитов всех видов.[30]

Средства, предназначенные для кооперативных организаций в виде кратко- и среднесрочных кредитов, направляются им через Немецкую Кооперативную Кассу. СРБ кредитует предприятия, деятельность которых имеет общее значение для отечественного сельскохозяйственного производства, создания запасов и сбыта продукции сельского хозяйства. Состав предприятий-заемщиков, отвечающих этим условиям, а также предельный размер их кредитования определяются Советом директоров СРБ, двумя третями голосов своих членов.

Ссуды компаниям, состоящим в отношениях с банками, рефинансируемыми СРБ, могут быть выданы только с согласия этих банков. Банк вправе инвестировать средства в капиталы предприятий, но только в исключительных случаях и в такие предприятия, которые являются получателями его кредитных ресурсов. По каждой инвестиционной операции также требуется согласие министра продовольствия, сельского и лесного хозяйства и министра финансов.

Среди неразрешенных законом видов операций для банка определены: привлечение депозитов и сделки с ценными бумагами за чужой счет. Однако ограничение по депозитам не распространяется на вклады служащих СРБ, депозиты федеральных органов власти и специальных государственных фондов, вклады общефедеральных профессиональных организаций сельского и лесного хозяйства, а также вклады кредитных организаций, обслуживаемых СРБ. Ресурсная база банка формируется как из привлеченных депозитов, так и посредством эмиссии обеспеченных ценных бумаг на рынке капиталов.

Обеспечением эмиссии обычно выступает перезаложенное в СРБ недвижимое имущество заемщиков, находящееся в залоге у банков-кредиторов. Участие государства в деятельности СРБ осуществляется в следующих формах: осуществление административного надзора над банком; назначение в состав шести своих представителей (министров сельского хозяйства федеральных земель); предоставление гарантий и поручительств по операциям банка; размещение через СРБ государственных льготных кредитов; субсидирование процентных ставок по кредитам СРБ.

За истекшие более чем 50 лет в деятельности СРБ произошли ощутимые изменения. Если в первые годы существования он почти полностью зависел от государственных средств, а кредитование было преимущественно кратко- и среднесрочным и направлено на отдельные разрозненные объекты, то примерно с 1973 г., когда банк стал выпускать собственные облигации на рынке капиталов, в качестве объектов кредитования стала выступать сельская местность в целом. Банк стал комбинировать активные операции.

В дальнейшем у банка появились собственные кредитные программы, такие как: «территориальные структурные сдвиги», «обновление села», «сельское хозяйство» и т.д.[31]

В Германии в 1983 г. на кредитные товарищества приходилось более 25% всех вкладов. В начале 1985 г. кооперативный сектор сосредоточивал почти 14% всех активов кредитно-финансовых учреждений. [32]

Таблица№4[33]

Данные по количеству сельскохозяйственных кредитных кооперативных структур в Германии.

| 1984 | 1993 | ||

| центральные кооперативные банки | кредитные кооперативы | центральные кооперативные банки | кредитные кооперативы |

| 10 | 3653 | 4 | 2909 |

В настоящее время в Германии действует около 2,5 тыс. кредитных кооперативов с более 14,5 млн. членов и 30 млн. клиентов. Около 80% фермеров, 60% ремесленников, 75% торговых посредников являются паедержателями и клиентами этих организаций. Кооперативный банковский сектор занимает весьма видное место в кредитной системе страны. На его долю приходится свыше 19% совокупного баланса всех универсальных банков страны, 25% вкладов небанковской клиентуры. Децентрализованная структура дает возможность иметь тесный контакт с клиентами, обеспечивает гибкую деловую политику и делает процесс принятия решений по выдаче кредитов более коротким.[34]

В кредитных кооперативах работает более 174 тыс. служащих. В конце 1998 г. выданный кооперативными банками объем кредитов достиг 616 млрд. немецких марок, общий объем вкладов составил 801 млрд. немецких марок. Тем самым сумма балансов кооперативных банков составила в конце 1998 г. около 1022 млрд. немецких марок.

Задачей кооперативных банков на протяжении уже более 100 лет является повышение доходов своих членов и оказания содействия в развитии их предпринимательской деятельности.[35]

Деятельность кредитных кооперативов в стране регулируется Законом о товариществах и, как кредитной организации, Законом о кредитном деле. В соответствии с этими законами кредитный кооператив проходит двойную регистрацию: как кредитная организация кооперативный банк должен получить лицензию на ведение банковских операций в федеральном ведомстве по надзору за кредитным делом, а в качестве кооператива он должен быть внесен в реестр кооперативных предприятий, став в результате этого юридическим лицом.[36]

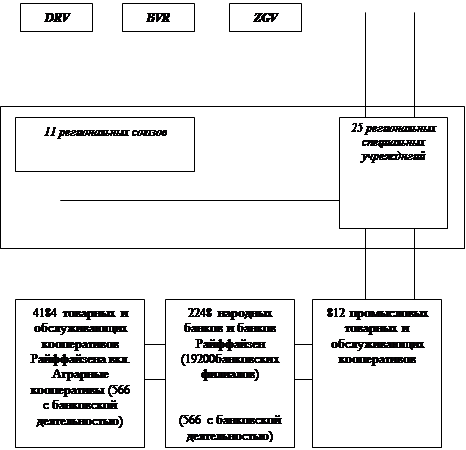

Глава ІІ Кооперативный банковский сектор Германии

Кооперативный банковский сектор Германии имеет трехуровневую организационную структуру. Ее основу – первый уровень – составляют местные кооперативные банки (кредитные товарищества), включающие преимущественно фольксбанки и Райффайзен банки, созданные для удовлетворения потребностей в финансовых ресурсах, в основном сельских товаропроизводителей и сельского малого бизнеса. [37]

Второй уровень кооперативного банковского сектора представлен региональными банками, которые были первоначально созданы местными банками, главным образом с целью управления их избыточной ликвидностью. Сейчас эти региональные кооперативные банки имеют широкий спектр деятельности. Они также являются главными пайщиками «Дойче геноссеншафтсбанка» (ДГ-банка).[38]

ДГ-банк, стоящий на вершине банковской системы (третий уровень), координирует деятельность региональных банков и кредитует их, в особенности на средне- и долгосрочный период, получая необходимые для этого средства за счет выпуска собственных облигаций. Он оказывает поддержку местным кооперативным банкам, объединяясь с ними в синдикаты в тех случаях, когда существует спрос на крупные суммы заемных средств, которые местные банки не в состоянии предоставить сами или вместе с соответствующим региональным банком.[39]

Схема№1[40]

|

|

Национальный уровень

Национальный уровень

Региональный уровень

|

|

|

|

Местный уровень

Местный уровень

Местный уровень

Федеральный Союз Германских Народных Банков и Банков Райффайзен (BVR) – занимается кредитными кооперативами.[41]

Германский Союз Райффайзен (DRV) – обслуживает сельские товары и обслуживающие кооперативы, включая кредитные кооперативы с товарной деятельностью, в том объеме, насколько это касается товарного сектора.

Центральный Союз Промысловых Групп (ZGV) – служит промысловым товарным и обслуживающим кооперативам.[42]

Германский Союз кооперативов Райффайзен (DGRV) занимается всеми вопросами, касающимися организации в целом. Он защищает интересы составных частей кооперативной системы в области совместного хозяйствования и налоговой политики, консультирует организацию по всем вопросам кооперативных проверок, кооперативного права, системы образования, организации предприятий обработки данных. Союз поддерживает отношения со всеми организациями и учреждениями как внутри страны, так и за ее рубежом и предоставляет помощь в развитии кооперации.[43]

Так, DGRV объединяет все кооперативные банки, сельскохозяйственные и промысловые производственные и обслуживающие кооперативы, зарегистрированные на территории Германии. DGRV объединяет 7582 кооперативов различного вида с более чем 13 млн. членов. Деятельность всех кооперативных организаций регулируется в единых экономических, политических, правовых и налоговых рамках. На местном первичном уровне существует 2909 народных и Райффайзен-банков (в том числе 1133 кооператива с товарными функциями); на региональном уровне - 4 Центральных кооперативных банка; на национальном уровне - BVR 44.[44]

Глава ІІІ Система кооперативов в аграрной сфере Германии

1. Кооперативные и народные банки

Кооперативная банковская группа с около 30 млн. клиентов представляет собой важный фактор в кредитном секторе Германии. В центре данной банковской группы находится 2248 действующих на местах, независимых в правовом и экономическом плане и тем самым действующих под свою ответственность Народных Банков и Банков Райффайзен с их 18700 банками – самой густой банковской сетью в Европе. Эта децентрализованная структура очень тесно связана с отечественным рынком и позволяет вести гибкую деловую политику при оперативном принятии решений. Более17400 служащих работают в настоящее время в Народных Банках и Банках Райффайзен. В конце 1998 года выданные Народными Банками и Банками Райффайзен объем кредитов достиг размера 616 млрд. немецких марок, общий объем вкладов составил 801 млрд. немецких марок, из них сберегательных вкладов – 435 млрд. немецких марок. Тем самым сумма балансов Народных Банков и Банков Райффайзен составила в конце 1998 года около 1022 млрд. немецких марок.[45]

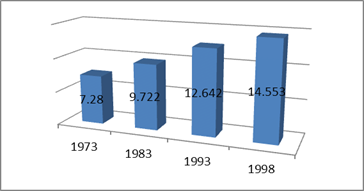

Рис.1 Члены Народных Банков и Банков Райффайзен (тыс.).[46]

Задачей кооперативных банков на протяжении уже более ста лет является повышение доходов и оказание содействия в предпринимательской деятельности своих членов. Эта традиционная задача по оказанию экономического содействия действует как в отношении всех предприятий средней величины, так и для большого числа частных клиентов. около 75% всех бизнесменов, 80% фермеров и 60% ремесленников в старых федеральных землях, что составляет в сумме 14 млн., являются членами кооперативных банков.[47]

Для того чтобы банк средних размеров мог предоставить весь спектр финансовых услуг, Народные Банки и Банки Райффайзен работают с момента их основания на принципах партнерства и организовали несколько десятилетий назад специальные учреждения, с помощью которых они могут предложить своим клиентам полный сервис во всех сферах, касающихся денежных средств.

BankDG, GZB-BankAG, WGZ-Banke. G являются региональными партнерами Народных Банков и Банков Райффайзен и готовы, например, не используемые в активе средства размещать в последних на любые сроки и тем самым удовлетворять их потребности в рефинансировании. Кроме того, Банк DG как головной институт кооперативной организации федерального уровня занимается, к примеру, внешними сделками и операциями с ценными бумагами.[48]

2. Товарные и обслуживающие кооперативы организация

Райффайзен

Как рыночные и обслуживающие предприятия аграрного сектор, кооперативы Райффайзена обеспечивают своих членов средствами производства, например техникой, семенами, кормами и удобрениями. Они охватывают и перерабатывают почти полный ассортимент сельскохозяйственной продукции. Кооперативы реализуют свою продукцию, как на внутреннем, так и на внешнем рынке. Целью при этом являются хорошие успехи на рынке и как можно меньшая зависимость фермеров – членов кооперативов от государственной поддержки.

Более половины всех закупок и продаж осуществляют немецкие фермеры через свои кооперативы. Данный факт служит доказательством доверия к кооперативам. Кроме того, это обеспечивает высокую степень воплощения идей самопомощи.[49]

Таблица№5[50]

Данные об организациях Райффайзена (на 31 декабря 1998 г.)

| Первичные кооперативы | Количество кооперативов | Оборот (без НДС) млн. DM |

| Кредитные кооперативы с торговой деятельностью | 566 | 3025 |

| Закупочные и сбытовые кооперативы | 576 | 9336 |

| Молочные кооперативы | 455 | 19092 |

| Животноводческие и мясные кооперативы | 127 | 5597 |

| Виноградарские кооперативы | 278 | 1604 |

| Плодовые овощные кооперативы | 140 | 2966 |

| Аграрные кооперативы | 837 | 3122 |

| Прочие | 1205 | 1741 |

| Всего | 4184 | 44663 |

| Центры | ||

| Головные кооперативы | 9 | 18532 |

| Молочные центры | 6 | 1837 |

| Животноводческие и мясные центры | 4 | 8539 |

| Центральные винные погреба | 3 | |

| Прочие | 11 | |

| Всего | 33 | 28908 |

| Организации на федеральном уровне | 4 | 1406 |

| Итого | 4221 | 74977 |

Организация Райффайзена – это значимый сектор экономики Германии и крупный работодатель, особенно в сельской местности. На сегодняшний день в сельскохозяйственных кооперативах занято около 140000 специалистов, некоторая часть из которых – высококвалифицированные специалисты.[51]

По принципу «Единство делает сильным» первичные кооперативы создали 33 региональных центральных кооператива. Центральные кооперативы принимают на себя те задачи, которые не могут быть решены первичными кооперативами в силу их экономической и финансовой емкости. Так, они объединяют спрос и предложение присоединившихся кооперативов, чтобы иметь возможность выступать на рынке с большими товарными партиями.

С помощью современного потенциала кооперативов по хранению, переработке и обработке они заботятся о межрегиональном рыночном балансе.

В 1998 году 837 аграрных кооперативов имели оборот 3 млрд. немецких марок. В 1998 году кооперативы организации Райффайзена имели оборот 75 млрд. немецких марок. Позиция кооперативов на рынке смогла быть упрочена и расширена. Ниже приведены рыночные сферы, в которых действовали эти кооперативы в 1998 году.[52]

Таблица№6[53]

| Виды кооперативов | Число кооперативов |

| Кредитные кооперативы с торговой деятельностью | 566 |

| Закупочные и сбытовые кооперативы | 576 |

| Животноводческие и мясные кооперативы | 455 |

| Молочные кооперативы | 127 |

| Племеноводческие кооперативы | 32 |

| Плодовые и овощные кооперативы | 97 |

| Цветочные кооперативы | 43 |

| Виноградарские кооперативы | 278 |

| Аграрные кооперативы | 837 |

| Кооперативы по электроэнергии | 62 |

| Винно-водочные кооперативы | 150 |

| Водные кооперативы | 180 |

| Рыбоводческие кооперативы | 47 |

| Холодильные кооперативы | 37 |

| Сушильные кооперативы | 52 |

| Кооперативы по технике | 50 |

| Пастбищные кооперативы | 74 |

| Кооперативы по выращиванию винограда | 16 |

| Прочие товары и обслуживающие кооперативы | 462 |

2. Промысловые и обслуживающие кооперативы

В Федеративной Республике Германии в настоящее время существует 775 промысловых товарных и обслуживающих кооперативов, организованных по принципам их основателя Германа Шульца-Делитча. «Несколько слабых сил создают одну большую силу, и то, чего невозможно добиться в одиночку, должно быть достигнуто путем объединения с другими», - так писал он в своей работе «Рабочие классы и система объединений в Германии как программа к германскому конгрессу» в 1858 году. Целью кооперативов является оказание экономической поддержки своим членам и повышение их конкурентоспособности. Кооперативы, составляющие значительную часть ремесленных предприятий и предприятий розничной торговли, работают в секторах продуктов питания и деликатесов, предметов потребления, строительного промысла, а также услуг.[54]

Таблица№7[55]

Данные о промысловых товарных и обслуживающих кооперативах

(на 1 января 1998 г.)

| Первичные кооперативы | Количество кооперативов | Оборот (без НДС) млрд. DM |

| Кооперативы по торговле продуктами питания и деликатесами | 33 | 45.6 |

| Кооперативы по торговле непродовольственными товарами (в т. ч. хозяйственные товары, обувь, аптеки, текстиль) | 30 | 24.2 |

| Кооперативы продовольственно-производственные (пекари, мясники) | 169 | 3.2 |

| Ремесленные непроизводственные кооперативы (строительство и прочее) | 215 | 5.7 |

| Прочие кооперативы | 270 | 15.3 |

| Транспортные кооперативы | 95 | 0.8 |

| Всего | 812 | 95.2 |

| Цетральные кооперативы (Торговые:3, ремесленные:7) | 10 | 67.8 |

| Итого | 822 | 163.0 |

Промысловые кооперативы осуществляют свою деятельность в следующих областях:

- торговля продуктами питания и товарами второй необходимости (торговля табаком, сладостями, напитками);

- Торговля предметами народного потребления (предметы домашнего обихода, обувь текстиль);

- производство продуктов питания (хлеб, мясо);

- производство продуктов непродовольственной сферы (строительный промысел, кровельщики, художники, дизайнеры, кроме того, парикмахерское дело и изготовление обуви).[56]

В Федеративной Республике Германии существует, кроме того, 10 центральных кооперативов, 3 из которых приходятся на торговлю, а 7 на ремесло.[57]

Глава І V Кооперативный социализм

В Германии наиболее ярким представителем государственного социализма был Фердинанд Лассаль (Lassalle, 1825-64). Реформы, за которые горячо выступал Лассаль, сводились к всеобщему избирательному праву в политической области и к производственной ассоциации или кооперации - в экономической. Всеобщее избирательное право дало бы рабочим, по мнению Лассаля, возможность освободиться от влияния либеральной партии и через своих собственных депутатов получить влияние на государство, от которого он ожидал помощи.

Идеал производственной кооперации, существующей с помощью государства, Лассаль позаимствовал у Л.Блана. Но в Германии производственная кооперация, как кооперация вообще, уже не была новостью: ее энергично и с большим успехом пропагандировал с 1848 года Щульце-Делич. Лассаль выступал против Шульце-Делича, как либерала и противника государственной помощи. Критиковал он и потребительские общества, учреждаемые Шульце-Деличем. Для своих производственных ассоциаций Лассаль желал получить правительственную ссуду в 100 миллионов талеров, но ему удалось получить субсидию от самого прусского короля только на одно производственное товарищество ткачей, деятельность которого неудачно закончилась.[58]

Ортодоксальные марксисты, как и сам Маркс пренебрежительно относились к потребительским кооперативам, а пользу видели лишь в кооперативах, которые не применяют наемный труд. Маркс советовал рабочим вступать скорее в производственные, нежели в потребительские, кооперативы. Последние затрагивают лишь поверхностно существующую экономическую систему, первые же равно с нею и основы. Он не видел для рабочего класса практического значения потребительской кооперации и не предполагал, что она приобретет даже еще при его жизни характер массового движения, в то время как производственная кооперация за долгий период времени не получит сколько-нибудь заметного распространения. Маркс так и не понял внутренней природы кооперации, считая ее лишь ничтожным паллиативом, которым пролетариат воспользуется как своим оружием в первый период своей диктатуры, но в котором он позже не будет нуждаться. Его последователи десятки лет нападали на кооперацию, утверждая, что она не способна «разрешить даже малейшую частичку социального вопроса» (А.Бебель, Bebel, 1840-1913).[59]

Заслугой западно-европейских социал-демократов, прежде всего немецких, которые ревизовали учение Маркса является то, что они выдвинули кооперативное движение, не точно назвав его кооперативным социализмом, подобно тому, как уже до этого существовал термин муниципальный социализм. Известна, так называемая триада Э.Давида (David, 1863—1930), утверждавшего, что социалистический строй достигается трояким путем: парламентской работой, профессиональной организацией и кооперацией. Он признавал за кооперацией значение социалистической организации, которая сплачивает и воспитывает крестьянство, которое имеет «право на социализм». Кооперация, как товарищеская организация может объединять как крестьян, так и рабочих. «В местном товарищеском рабоче-крестьянском потребительском союзе мы имеем клеточку той организационной системы, которая равномерно охватывает сельского хозяина, как потребителя и как производителя, и которая, рационально организуя отношения купли-продажи, может развиться в стройную национальную и интернациональную экономическую систему».

Наиболее известным теоретиком кооперации в Германии был профессор Франц Штаудингер (Staudinger, 1849-1921), возглавлявший вместе с доктором Генрихом Кауфманом (Kaufmann, 1864-1930), так называемое, Гамбургское направление германской кооперации, как профессор Ш. Жид (Франция) вместе с де-Буавом (Boyve, 1840-1922) возглавлял, так называемое, Нимское направление или Нимскую школу кооперации. Подобно профессору Жиду, Штаудингер придает почти всеобъемлющее практическое и теоретическое значение потребительским обществам. Но в отличие от Жида, Штаудингер временами пытается согласовать кооператизм с марксизмом. Штаудингер полагает, что «Маркс не до конца продумал свое собственное учение о том, что, хотя труд и создает ценность, но при капиталистической системе он впервые реализуется как ценность, лишь при продаже».[60]

Исследование и пропаганду кооперации с точки зрения ее социально-реформаторских возможностей в Германии осуществлял профессор Франц Оппенгеймер (Oppenheimer, 1864-1930). Категорически отвергая возможность всеобъемлющих социальных реформ через производственные ассоциации промышленных рабочих или через потребительскую кооперацию, Оппенгеймер предлагает программу социально-экономической трансформации существующей экономической формы через производственные ассоциации сельскохозяйственных рабочих, которые представляют самую угнетенную социальную группу в существующей экономике. Поэтому их улучшенное экономическое положение автоматически приведет к реальной экономической трансформации всего общества.[61]

Усовершенствованная теоретическая интерпретация в явном несоответствии с обычной трактовкой была предложена немецким экономистом доктором Гансом Фуш (Fuchs). Его теория охватывает исключительно только производственные кооперативные ассоциации (товарищества). Понятие «производственная ассоциация» чрезвычайно смутное и неопределенное в обычном использовании: во всяком случае, три резко противоположных типа организации обычно создаются как производственные ассоциации. Это по Фушу:

a) организация работников, производящих товары для рынка в своем собственном учреждении;

b) организация независимых ремесленников с целью производства и реализации собственных продуктов, изготовленных в своих индивидуальных мастерских;

c) учреждение потребительских кооперативных ассоциаций для производства определенных товаров, которые надо продавать только их членам.

Фуш говорит, что два предположения подчеркивают обычно открыто признанную идеологию производственных ассоциаций:

a) освобождение труда от капитала через производственные ассоциации;

b) владение работниками «полным продуктом их труда» после устранения капиталистического предпринимателя из производственных ассоциаций.[62]

Находки нового теоретического анализа производственных ассоциаций, предложенные доктором Фуше, диаметрально противоположны и абсолютно несовместимы с двумя до сих пор неоспоримыми и абсолютно признанными «аксиомами» кооперативной доктрины:

a) принципу ликвидации прибыли, как присущей характеристики кооперативов

b) принципу неограниченного членства кооперативных ассоциаций

В очерк теоретического анализа кооперации следует включить некоторые интересные замечания по экономической природе кооперативе профессора Роберта Лифмана (Liefmann). Этот немецкий ученый разбирает экономические формы по структурному аспекту. Его «строго экономическое» определение структурной организации состоит в следующем: «Кооперативы - это такие хозяйства (Wirtschaften), которые пытаются через обычное бизнес-учреждение увеличить или укомплектовать приобретательскую или потребительскую деятельности своих членов».

Лифман рассуждает о том, что если бы кооператив был особой формой коллективного предприятия или любой другой экономической формой, то все равно он являлся бы средством для достижения цели.[63]

Заключение

В заключение курсовой работы сделаем вывод:

Кредитный кооператив - это финансовый институт особого рода, который коренным образом отличается от банка по следующим основаниям:

1. целям деятельности (в кредитном кооперативе это удовлетворение потребностей членов в производственном, потребительском кредите, иными словами, обеспечение пайщиков доступными займами, а в банке - это прибыль);

2. организационно-правовой форме (потребительский кооператив – некоммерческая организация, а хозяйственное общество - коммерческая организация);

3. способу распределения прибыли, источникам собственного капитала;

4. предоставляемым услугам.

Кроме того, кредитный кооператив – это союз пайщиков, которыми являются физические и юридические лица. Он создается для того, чтобы обеспечить этих пайщиков доступными финансовыми услугами, в первую очередь услугами кредитования и сбережения. Но вступить в кредитный кооператив может не каждый. Могут быть различные ограничения. Например, его членами могут быть лица признающие устав кооператива, или лица, живущие внутри территориальных границ, установленных уставом кооператива.

Ознакомление с мировым опытом кооперативного движения, рассмотренное на примере Германии, дает представление о развитии системы народных банков и банков Райффайзен. Что позволяет оценить эффективность этой системы, дающей своим членам полный спектр финансовых услуг, льготном и выгодном размещении капитальных вложений на выгодных условиях.

Существующие кооперативные союзы в Германии помощь существующим и вновь вступившим в их ряды кооперативам. Данные союзы отстаивают свои права перед законодателем и государственными учреждениями. Предоставляю возможность повышения своей квалификации в условиях развития науки и техники.

Список использованной литературы и источники

1. Крашенинников А.И. “Кооперация в современном мире” М.: Экономика, 1987 С.144

2. Макаренко А.П. “Теория и история кооперативного движения: учебное пособие для студентов высших и средних кооперативных учебных заведений” М.: ИВЦ «Маркетинг», 1999 С.328

3. Под редакцией Коваленко С.Б., Козенко З.Н. “Сельскохозяйственная кредитная кооперация” М.: Финансы и статистика,2005 С.448

4. Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование, 2006 С.268

5. Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002 С.304

6. Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.496

7. Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003 С.332

8. Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.284

9. http://www.decanat.com

10. http://revolution./bank/00035567_0.html

11. http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[1] http://revolution./bank/00035567_0.html

[2] Крашенинников А.И. “Кооперация в современном мире” М.: Экономика, 1987С.10

[3] Макаренко А.П. “Теория и история кооперативного движения: учебное пособие для студентов высших и средних кооперативных учебных заведений ” М.: ИВЦ «Маркетинг», 1999. С.45

[4] Крашенинников А.И. Кооперация в современном мире М.: Экономика, 1987С.10

[5] Макаренко А.П. “Теория и история кооперативного движения: учебное пособие для студентов высших и средних кооперативных учебных заведений” М.: ИВЦ «Маркетинг», 1999. С.45-46

[6] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.233-234

[7] Под редакцией Коваленко С.Б., Козенко З.Н. “Сельскохозяйственная кредитная кооперация” М.: Финансы и статистика,2005 С.16

[8] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.234

[9] Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.14-15

[10] Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.15

[11] Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.16

[12] Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.16-22

[13] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.246

[14] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.246-247

[15] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.247

[16] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.247-248

[17] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.248

[18] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.250

[19] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.250-251

[20] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.251

[21] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.252

[22] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.254

[23] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.257

[24] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.257

[25] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 1989 С.280

[26] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.280-281

[27] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.281

[28] Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.281

[29] http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[30] http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[31] http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[32] Под редакцией Коваленко С.Б., Козенко З.Н. “Сельскохозяйственная кредитная кооперация” М.: Финансы и статистика,2005 С.62

[33] Под редакцией Коваленко С.Б., Козенко З.Н. “Сельскохозяйственная кредитная кооперация” М.: Финансы и статистика,2005 С.64

[34] http://revolution./bank/00035567_0.html

[35] Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.17

[36] Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.22

[37] Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.16-17

[38] Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.17

[39] Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.18

[40] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002 С.283

[41] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.282

[42] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.282

[43] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.282

[44] http://www.decanat.com

[45] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.273

[46] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.273

[47] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.273-274

[48] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.274

[49] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.275

[50] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.275

[51] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002 С.277

[52] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.277

[53] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.278

[54] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.278

[55] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.279

[56] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.280

[57] Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.280

[58] Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование,2006 С.29

[59] Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование,2006 С.29-30

[60] Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование,2006 С.30

[61] Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование,2006 С.31

[62] Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование,2006 С.32

[63] Сероштан М.В. “Потребительская кооперация из истории русской кооперативной мысли монография” М.: Наука и кооперативное образование,2006 С.34