| Скачать .docx |

Дипломная работа: Оценка финансового состояния организации ООО "Информгеосервис"

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Факультет финансово-кредитный

Кафедра финансового менеджмента

Выпускная квалификационная работа

на тему:

Оценка финансового состояния организации

(на примере ООО «ИнформГеоСервис»)

СОДЕРЖАНИЕ

Введение

Глава 1. Сущность оценки финансового состояния организации

1.1 Значение, задачи и показатели оценки финансового состояния организации

1.2 Информационная база финансового анализа состояния организации

1.3 Основные методики, модели и проблемы оценки финансового состояния организации

Глава 2. Оценка финансового состояния ООО «Информгеосервис»

2.1 Краткая характеристика ООО «ИнформГеоСервис» и основные технико-экономические показатели его работы

2.2 Оценка имущественного положения, платежеспособности, ликвидности и финансовой устойчивости организации

2.3 Оценка деловой активности и рентабельности организации

Глава 3. Мероприятия по улучшению оценки финансового состояния ООО «Информгеосервис»

3.1 Основные показатели оценки финансово-экономического состояния организации

3.2 Пути улучшения оценки финансового состояния организации

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Финансовый анализ является частью экономического анализа и представляет собой способ оценки и прогнозирования финансового состояния объекта на основе его финансовой отчётности. В системе финансового менеджмента и аудита финансовый анализ представляет один из наиболее существенных элементов. Практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений.

В современных условиях хозяйствования, когда повышенное внимание уделяется требованиям международных стандартов, очень важно использование чёткой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнёра, определения степени финансовой устойчивости организации, оценки деловой активности и эффективности предпринимательской деятельности.

Обеспечение выживаемости и развития организации в современных условиях в значительной степени зависит от умения управленческого персонала реально оценивать финансовое состояние, как своей организации, так и финансовое состояние организаций потенциальных конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности организации. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самой организации и ее партнёров в финансовом и производственном отношении [9, с.20].

В связи с вышесказанным можно сделать вывод о значимости проведения оценки финансового состояния организации.

В целом, финансовый анализ организации, позволяет:

1) оценить общее финансовое положение организации и влияние факторов на степень его изменения;

2) изучить соответствие между средствами и источниками, рациональности их размещения и эффективности использования;

3) соблюсти финансовую, расчетную и кредитную дисциплины;

4)определить платежеспособность и финансовую стабильность организации;

5)спрогнозировать долго-краткосрочную финансовую стабильность. Основная цель финансового анализа - получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами [19, с. 32].

Объектом исследования в данной выпускной квалификационной работе является общество с ограниченной ответственностью «ИнформГеоСервис».

Целью настоящей работы является исследование методов оценки финансового состояния организации, как инструмента принятия управленческого решения, анализ финансового состояния ООО «ИнформГеоСервис» и выработка, на этой основе, практических рекомендаций по улучшению его финансового состояния.

Для достижения указанной цели были поставлены и решены следующие

задачи:

- изучить теоретические основы оценки финансового состояния организации;

- оценить финансовое состояние ООО «ИнформГеоСервис» по таким показателям, как: имущественное положение, платежеспособность, ликвидность, финансовая устойчивость, деловая активность и рентабельность организации;

- определить и сформулировать мероприятия по улучшению финансового состояния ООО «ИнформГеоСервис».

Результаты проведённой оценки финансового состояния организации крайне важны. Они создают основу для принятия качественных решений, как собственниками организации, так и кредиторам, и инвесторам. Первые стремятся повысить доходность капитала и обеспечить стабильность положения фирмы, а вторые – минимизировать свои риски по займам и вкладам.

Предметом исследования является финансовое состояние и финансовые результаты деятельности организации за отчетный период 2005-2007 г.г.

ГЛАВА 1. СУЩНОСТЬ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

1.1 Значение, задачи и показатели оценки финансового состояния организации

Финансы - экономическая категория, отражающая экономические отношения в процессе создания и использования фондов денежных средств.

Финансы организации - система денежных отношений, связанная с формированием основного и оборотного капитала, фондов денежных средств, их распределением и использованием.

Исходя из этого, финансовая деятельность в организации, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т.е. на улучшение финансового состояния организации [4, с. 294].

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние организации может быть устойчивыми, неустойчивыми и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о ее хорошем финансовом состоянии. Финансовое состояние организации зависит от результатов ее производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и, как следствие, ухудшение финансового состояния организации, ее платежеспособности [8, с. 230].

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение планов организации и обеспечение ее нужд необходимыми ресурсами. Поэтому финансовая деятельность организации, как составная часть хозяйственной деятельности, направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития организации и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства организации, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные [17, с.156; 18,с.70-73; 26, с. 5-12].

Основная цель финансового анализа - своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния организации и ее платежеспособность.

Основными функциями финансового анализа являются:

- объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

- выявление факторов и причин достигнутого состояния и полученных результатов;

- подготовка и обоснование принимаемых управленческих решений в области финансов и др.

В процессе оценки финансового состояния организации необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности давать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния организации.

2. Прогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разрабатывать модели финансового состояния при разнообразных вариантах использования ресурсов.

3. Разрабатывать мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации [22, с. 316].

Для оценки финансового состояния организации используется целая система показателей, характеризующих изменения:

- структуры капитала организации по его размещению и источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности организации;

- запаса ее финансовой устойчивости [23, с. 231].

Анализ финансового состояния организации основывается, главным образом, на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели анализируемой организации можно сравнивать:

-с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

-с аналогичными данными других организаций, что позволяет выявить сильные и слабые стороны организации и ее возможности;

-с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния организации.

Анализом финансового состояния занимаются не только руководители и соответствующие службы организации, но и ее учредители, инвесторы с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного получения платежей, налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ - проводится службами организации, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование организации, получение максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Результаты анализа финансового состояния организации позволяют выявить «узкие» места, требующие особого внимания, и разобрать мероприятия по их ликвидации.

Результаты выполненных формализованных процедур не являются или, по крайней мере, не должны являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа - «материальная основа» управленческих решений, принятие которых основывается также на интуиции, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это свидетельствует о том, что финансовый анализ в современных условиях в большей степени искусство, чем наука.

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы организации иначе, чем через финансовые показатели или коэффициенты [3, с. 176; 9, с. 471].

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе [7,с.368; 11,с.220]. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики организации.

На практике существуют различные приёмы оценки финансового состояния организации, для этого применяются различные группы коэффициентов. В финансовом менеджменте важной признают оценку имущественного положения, платежеспособности, ликвидности и финансовой устойчивости, деловой активности и рентабельности организации.

Оценка имущественного положения проводится по ряду показателей.

1) «Сумма хозяйственных средств, находящихся в распоряжении организации» - это показатель обобщенной стоимости активов, числящихся на балансе организации.

2) «Доля активной части основных средств». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

3) «Коэффициент износа» - обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является «коэффициент годности».

4) «Коэффициент обновления» - показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

5) «Коэффициент выбытия» - показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

Оценка ликвидности и платёжеспособности. Финансовое состояние организации с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности. Коэффициенты ликвидности позволяют определить способность организации оплатить свои краткосрочные обязательства в течение отчетного периода.

1) «Величина собственных оборотных средств» - характеризует ту часть собственного капитала организации, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух (иногда трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере,достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала. При анализе коэффициента особое внимание обращается на его динамику.

2) «Манёвренность функционирующего капитала»-характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования организации этот показатель меняется в пределах от 0 до 1.

3) «Коэффициент покрытия» (общий) - даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов организации приходится на один рубль текущих обязательств

4) «Коэффициент быстрой ликвидности» по смыслу аналогичен «коэффициенту покрытия», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

5) «Коэффициент абсолютной ликвидности» (платёжеспособности) - показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 - 0,25.

6) «Доля собственных оборотных средств в покрытии запасов» - характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

7) «Коэффициент покрытия запасов» - рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Оценка финансовой устойчивости - одна из важнейших характеристик финансового состояния организации. Она характеризует стабильность ее деятельности в свете долгосрочной перспективы. Оценку финансовой устойчивости организации проводят по совокупности коэффициентов.

1) «Коэффициент концентрации собственного капитала» - характеризует долю собственности владельцев организации в общей сумме средств, авансированных в ее деятельность. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от кредиторов организация.

2) «Коэффициент финансовой зависимости» - является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до единицы (или равно 100%), то это означает, что владельцы полностью финансируют свою организацию.

3) «Коэффициент манёвренности собственного капитала» - показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

4) «Коэффициент структуры долгосрочных вложений» - коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

5) «Коэффициент долгосрочного привлечения заёмных средств» характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее организация зависит от внешних инвесторов.

6) «Коэффициент отношения собственных и привлечённых средств» даёт общую оценку финансовой устойчивости организации. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов.

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных организаций. Единственное правило, которое «работает»: владельцы организации (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение организациям с высокой долей собственного капитала, с большей финансовой автономностью.

Оценка деловой активности отражает результативность работы организации относительно величины авансированных ресурсов или величины их потребления в процессе производства. Деловая активность заключается в высокой скорости оборота средств, в минимальном времени исполнения производственных циклов и в стабильной устойчивости экономического роста организации. Деловая активность является одной из оценок эффективности деятельности организации.

Показатели деловой активности представляют из себя систему качественных и количественных критериев. Качественными критериями деловой активности являются: широта рынков сбыта продукции, репутация организации и т. п. Количественная оценка даётся по двум направлениям:

- степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов организации. В частности, оптимально следующее соотношение:

Тбп > Тр > Так > 100%,

где: Тбп, Тр, Так, - соответственно темп изменения балансовой прибыли, реализации, авансированного капитала.Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Издержки производства и обращения должны снижаться, а ресурсы организации использоваться более эффективно. Это «золотое правило экономики организации». Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость запасов, продолжительность операционного цикла, оценка авансированного капитала.

Оценка рентабельности. Рентабельность является одной из базовых экономических категорий экономики. К основным ее показателям относятся рентабельность авансированного капитала и рентабельность собственного капитала. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

Различные показатели рентабельности позволяют определить источники изменения эффективности и выявить их количественную оценку. Среди них такие, как: рентабельность продаж, рентабельность активов, рентабельность оборотных активов, рентабельность инвестиций, рентабельность чистых активов. Показатели рентабельности измеряют доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли организации. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния организации. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

1.2 Информационная база финансового анализа состояния организации

Выделяют три укрупненные группы пользователей бухгалтерской отчетности: пользователи, внешние по отношению к конкретной организации; сами организации (точнее их управленческий персонал); собственно бухгалтеры.

Бухгалтерская отчётность организаций, за исключением отчётности бюджетных организаций, состоит из: бухгалтерского баланса; отчёта о прибылях и убытках; приложений к ним, предусмотренных нормативными актами; аудиторского заключения, подтверждающего достоверность бухгалтерской отчётности, если она в соответствии и Федеральным законом подлежит обязательному аудиту; пояснительной записки.

Все информационные ресурсы можно сгруппировать в пять крупных блоков:

1) сведения регулятивно-правового характера,

2) сведения нормативно справочного характера,

3) данные системы бухгалтерского учета,

4) статистические данные и

5) несистемные данные.

Информация из первых двух блоков в известном смысле «обрамляет» аналитические процедуры; в трех других блоках накапливаются данные, непосредственно подвергаемые аналитической обработке.

Первый блок включает в себя Законы, постановления, Указы, т.е. документы, определяющие правовую основу деятельности организации. Информацию этого блока необходимо принимать в расчет потому, что представленные в нем документы носят обязательный для исполнения характер.

Во второй блок входят нормативные документы государственных органов (Министерства финансов РФ, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных институтов, в том числе финансовых, содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка. Не все документы этого блока являются обязательными для исполнения. В частности, нормативы в отношении признания структуры баланса удовлетворительной носят скорее информационно-справочный характер, однако в аналитическом смыслеэти нормативы играют достаточно важную роль при оценке финансового состояния возможного контрагента.

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов; более того, согласно ст. 10 Федерального закона «О бухгалтерском учете» содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной [1]. Поэтому перечисленные документы могут использоваться лишь во внутреннем анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется.

Четвертый блок включает статистические данные, которые условно можно разделить на два массива; централизованно формируемые статистические данные и внутреннюю статистику. В первый массив входят регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы цен, динамика общеэкономических показателей в различных разрезах и др.) и финансовая статистика (динамика процентных ставок, данные о рыночных индексах, курсах валют и т.п.). Во втором массиве накапливаются статистические данные по организации по основным показателям (товарооборот, себестоимость, прибыль, финансовые вложения т.п.).

В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия состоит в том, что эти данные, во-первых, жестко не систематизированы по составу, структуре, обновляемости и т.п. и, во-вторых, не являются обязательными, т.е. формирование этого ресурса и его использование является исключительной компетенцией самой организации. Данные этого блока не обязательно имеют финансовую природу.

Такое представление информационной базы, естественно, не является единственно возможным или полностью исчерпывающим. Но даже оно позволяет судить о том, что информационные ресурсы в любой организации достаточно обширны. От тщательности их организации в значительной степени зависят успешность работы компании, а также возможности аналитического обоснования управленческих решений.

В процессе управления финансовой деятельностью организации в настоящее время наряду с информационными технологиями стали широко применяться компьютерные технологии. Они дают возможность автоматизировать работу планово-экономических служб предприятия. Сегодня в организациях широко применяется программный пакет 1С: Бухгалтерия для создания бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств и т.д. Подготовленные документы в электронном виде отправляются в соответствующие инстанции.

Основными источниками информации для анализа финансового состояния организации служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках ( форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса [5, с. 256; 8, с. 408].

В общих чертах признаками «хорошего баланса» являются:

1. Валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2. Темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

3. Собственный капитал организации в абсолютном выражении должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

4. Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской выше;

5. Доля собственных средств в оборотных активах должна быть более 10%;

В балансе должна отсутствовать статья «Непокрытые убытки».

1.3 Основные методики, модели и проблемы оценки финансового состояния организации

Разные авторы предлагают разные методики и модели финансового анализа [16, с. 54-56; 19, с.560; 35]. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика финансового анализа предполагает двухуровневую структуру: экспресс-анализ финансового состояния; детализированный анализ финансового состояния.

Экспресс-анализ финансового состояния организации.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Данный анализ основывается или на исходной отчетности, или на трансформированной отчетности, т.е. подготовленной к анализу. Для проведения экспресс-анализа финансового состояния организации основные параметры-индикаторы разбиты на две группы: показатели, оценивающие экономические потенциалы организации, показатели оценки результативности деятельности (табл. 3). Основные этапы экспресс-анализ финансового состояния организации:

1) Просмотр отчета по формальным признакам.

2) Ознакомление с отчетом аудитора.

3) Выявление «больных» статей в отчетности и их оценка в динамике (непокрытые убытки прошлых лет и отчетного периода (форма №1); кредиты и займы, непогашенные в срок; просроченная кредиторская задолженность; просроченные выданные векселя (форма №5); получение убытков по различным видам деятельности (форма № 2).

4) Ознакомление с ключевыми параметрами-индикаторами.

5) Чтение аналитических разделов отчета.

6) Общая оценка финансового состояния.

7) Выводы по результатам анализа.

Часто в экспресс-анализе финансового состояния организации также приводятся данные об определенных недостатках в работе организации, в частности по проблемам с клиентами, а именно:

- удельный вес просроченной дебиторской задолженности в общем объеме;

- просроченные полученные векселя, а также дебиторская задолженность, списанная на финансовый результат.

Эти результаты показывают, что организация недостаточно рационально использует свои средства. В целом, проведение экспресс-анализа основано практически на финансовой отчетности организации [33, стр. 25-27].

Таблица 1

Ключевые параметры-индикаторы

| Показатели, оценивающие экономический потенциал предприятия | а) оценка имущественного положения: | - доля основных средств в имуществе - доля дебиторской задолженности в имуществе - износ основных средств |

| б) показатели оценки финансового положения: | -доля собственных средств в источниках финансирования - обеспеченность чистым капиталом - обеспеченность собственным оборотным капиталом -общий коэффициент покрытия - уровень дебиторской задолженности |

|

| в) внешние показатели платежеспособности: | - величина убытков и доля убытков в итоге баланса - просроченные кредиты и займы и доля просроченной задолженности в собственном капитале - просроченная кредитная задолженность в своей величине и в источниках финансирования |

|

| Показатели оценки результативности деятельности | а) динамика развития организации | - сравнительные темпы роста имущественного объема реализации и общей прибыли - изменение оценок финансового состояния по различным коэффициентам - изменение доли собственных средств в источниках финансирования |

- рост собственного оборотного капитала - изменение общего коэффициента покрытия (показатель текущей ликвидности) - изменение доли дебиторской задолженности |

||

| б) эффективность использования экономических потенциалов | - чистая рентабельность продаж - чистая рентабельность активов - чистая рентабельность собственного капитала |

Детализированный анализ финансового состояния организации.

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа финансового состояния организации. При этом степень детализации зависит от желания аналитика.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели. Эти модели, известные так же, как модели описательного характера, являются основными для оценки финансового состояния организации. К ним относятся построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности - в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Предикативные модели - это модели предсказательного, прогностического характера, которые используются для прогнозирования доходов организации и его будущего финансового состояния. Наиболее распространенными из них являются расчет точки критического объема, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности организации с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам видам изделий, центрам ответственности и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении системы жестко детерминированных факторных моделей.

Приведенными моделями, естественно, не исчерпывается их многообразие, в том числе и в системе анализа финансово хозяйственной деятельности организации [19, с. 560].

Анализ методик оценки финансового состояния, приведённых в различных источниках, позволил выявить следующее.

Для анализа финансового состояния организации применяются западные методики, принятые в странах с развитой рыночной экономикой, но адаптированные к российской системе учета и отчетности. Причем, большинство рассматриваемых методик схожи между собой по набору показателей и методике их расчета. Различия методик заключаются в том, что к стандартному набору показателей прибавляются показатели, отражающие точку зрения конкретного автора.

Предварительную оценку недостатков в работе организации можно сделать на основе выявления «больных» статей отчётности, которые условно можно подразделить на две группы.

Первая группа. Статьи отчетности, свидетельствующие о крайне неудовлетворительной работе организации в отчётном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет» (форма №1), «Непокрытый убыток отчётного года» (форма №1), «Кредиты и займы, не погашенные в срок» (форма №5), «Кредиторская задолженность просроченная» (форма №5), «Векселя, выданные просроченные» (форма №5). Причины образования отрицательной разницы между доходами и расходами по укрупнённой номенклатуре статей можно определить по форме №2. Затем причины убыточной работы анализируются детально.

Вторая группа. Статьи отчетности, свидетельствующие об определённых недостатках в работе организации: «Дебиторская задолженность просроченная» (форма №5), «Векселя, полученные просроченные» (форма №5), «Дебиторская задолженность, списанная на финансовые результаты» (по данным аналитического учёта). Значимость этих статей в отношении устойчивости финансового состояния зависит от их удельного веса в валюте баланса.

Бухгалтерский баланс служит индикатором для оценки финансового состояния организации. Увеличение валюты баланса за анализируемый период свидетельствует, как правило, о росте производственных возможностей организации и заслуживает положительной оценки, если это не обусловлено инфляцией. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность организации.

Целесообразно сопоставить изменение итога баланса с изменениями финансовых результатов хозяйственной деятельности, выручкой от реализации продукции. Опережение темпов роста выручки от реализации свидетельствует об улучшении использования средств в организации по сравнению с предыдущим периодом, и наоборот.

Большое значение для оценки финансового состояния имеет анализ структуры актива и пассива баланса. Он позволяет выявить соотношение внеоборотных и оборотных активов; соотношение заёмных и собственных средств и их изменения за период. По бухгалтерскому балансу определяют динамику (темпы роста) отдельных видов имущества и источников его финансирования.

Сопоставляя изменения в активе и пассиве, можно сделать выводы о том, через какие источники, в основном, был приток новых средств и в какие активы эти новые средства вложены.

Помимо анализа баланса организации необходимо проанализировать форму №2 «Отчёт о прибылях и убытках». Большое количество показателей, характеризующих финансовые результаты деятельности организации, создаёт методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данной организации. Например, администрацию организации интересует масса полученной прибыли и её структура, факторы, воздействующие на её величину. Налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых балансовой прибыли. При этом анализ каждого слагаемого прибыли организации имеет не абстрактный, а вполне конкретный характер, так как позволяет учредителям и акционерам выбрать значимые направления активизации деятельности организации. Другим участникам рыночных отношений анализ прибыли позволяет выбрать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данную организацию.

Анализ финансовых результатов деятельности организации включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период («горизонтальный анализ»); во-вторых, исследование структуры соответствующих показателей и их изменений («вертикальный анализ»); в-третьих, изучение хотя бы в самом обобщенном виде динамики изменения показателей финансовых результатов за ряд отчётных периодов («трендовый анализ»). Как правило, для анализа и оценки уровня и динамики показателей финансовых результатов деятельности организации составляют таблицы, в которых используются данные отчётности организации из формы №2.

Таким образом, для общей оценки динамики финансового состояния организации составляют аналитический агрегируемый баланс. Статьи актива баланса группируются по признаку ликвидности, а статьи пассива баланса – по срочности обязательств. Полученный в результате баланс используется для анализа структуры имущества и источников его финансирования, а также при расчёте показателей финансового состояния. Также для общей оценки финансового состояния организации проводят анализ «Отчёта о прибылях и убытках». В ходе анализа уделяют особое внимание изменениям прибыли от продаж и анализу факторов, влияющих на эти изменения.

Проблемы анализа финансового состояния организации

Краткий анализ финансового состояния предусмотрен формами официальной отчётности организации (аналитическая записка). Аналитическая работа планомерно ведётся банками, аудиторскими фирмами, страховыми компаниями и другими организациями. Между тем может возникать необходимость во внеплановом анализе финансового состояния организации. И плановый, и внеплановый анализ может порождать конфликтные ситуации, связанные с противоречивостью экономических отношений всех заинтересованных в анализе лиц. Финансовый анализ может выявить резервы, а также ошибки руководителей или даже преднамеренные искажения отчётности. Анализ может быть основан на долгосрочных тенденциях, но и может упустить сиюминутные нужды. Так, например, в условиях сверхвысокой инфляции более актуально использовать любые приёмы быстрого извлечения доходов и их сокрытия от налогов, чем выявлять ошибки в тех или иных направлениях долгосрочного производственного инвестирования.

На практике анализ может отталкиваться от известных заранее узких мест в работе организации. В иных случаях подобные узкие места должны быть предварительно выявлены.

Анализ финансового состояния начинается с анализа принятых форм отчётности, а именно баланса и отчёта о финансовых результатах. По мере необходимости привлекаются и другие отчёты, а также первичные материалы, результаты дополнительного обследования.

Анализ баланса и отчёта о финансовых результатах - универсальный метод, применимый с различной степенью успешности в любых ситуациях. Однако надо представлять его ограничения.

Анализ баланса неэффективен в следующих случаях:

- общая неопределённость и неустойчивость. Особая неопределённость и неустойчивость характерны для периодов глубокого кризиса, сопровождаемого сверхвысокой инфляцией, политической нестабильностью;

- фирма берёт кредиты в банке под проект. Выполнение проекта, вероятнее всего, значительно деформирует баланс организации. До окончания реализации проекта кредиторской задолженности противостоят незавершенные капитальные вложения;

- малое предприятие имеет неразвитый баланс. В этом случае необходим анализ конкретных сделок, осуществляемых этой организацией, ее клиентов;

- организация выполняет специфические функции. Организация может выполнять лишь функции расчётного счёта для других фирм и организаций, не заниматься своей основной деятельностью, а служить посредником в торговых операциях, сдавать имущество в аренду;

- организация находится в специфических условиях. Анализ баланса даёт хорошие результаты для организаций, работающих в конкурентной среде. Анализ баланса не определяет специфических факторов успеха, не связанных со структурой актива или пассива (например, наличие особых льгот и преимуществ, квот, лицензий, различных форм монополии). В этом случае необходим особый анализ устойчивости организации к резким изменениям;

- анализ баланса не выявляет каких-либо отклонений. В этом случае необходим более глубокий анализ фирмы. Это может быть комплексный анализ от продукта до поставщиков, либо более глубокий анализ баланса организации (построение прогнозного баланса). «Очень хороший» баланс порождает подозрения в его искусственности и, следовательно, наличии теневых операций в организации.

Возможные ошибки финансового анализа организации

Необходимость начинать анализ с известных «узких мест» в работе организации уже отмечалась. Однако типичной ошибкой анализа является его «зацикленность» только на узком месте. Так, например, движение средств на счетах организации, конечно, отслеживается финансистами и руководством. В связи с этим приходится следить за движением дебиторской и кредиторской задолженности. Тем не менее, если остаться в рамках названных счетов, организация не определит закономерностей движения наличных средств. В то же время в официальную отчётность наших организаций не входят формы движения наличности, и анализ такого движения затрудняется. Если же попробовать проанализировать все возможные факторы, воздействующие на динамику наличных средств организации, то станет очевидной малая эффективность узкого подхода. Ошибки анализа могут объясняться не только отсутствием необходимой полноты, но и ошибками в данных, вызванными условиями их сбора и предварительной обработки. Ярким примером могут быть попытки анализировать сравнительную эффективность различных производств в рамках одной организации без учёта способов разложения накладных расходов, методов списания затрат материалов на себестоимость и т.д.

Другой важный источник ошибок финансового анализа положения организации (впрочем, и любого другого экономического анализа) – игнорирование возможного поведения участников рынка. Макроэкономический анализ сегодняшней российской экономики наводит на предположения о её специфическом характере как экономике банкротства. Это экономика, участники которой приспособились к неблагоприятным условиям сверхвысокой инфляции и спада отечественного производства, применяя определённые приёмы выживания. Модели хозяйствования, нацеленные только на выживание, противоречат поведению капиталистических организаций, нацеленных на производство прибыли, накопление. На странности в поведении организаций наталкивались многие исследователи кризисных ситуаций в экономике. Так, например, слабые организации в кризисной ситуации оказываются более живучими, чем сильные. Объяснить это можно поведением банков, кредитующих слабые организации активнее, чем сильные, из-за опасений широкого распространения банкротств. В наших условиях такое неэффективное поведение подкрепляется дополнительными институциональными причинами. Значительная часть наших банков создана самими организациями, которые являются акционерами. Такие «карманные» банки вынуждены выдавать кредиты своим акционерам, а потери компенсировать более рискованными кредитами торговым организациям или валютными операциями.

Определённые корректировки расчётов необходимы также в связи с известными недостатками отчётных форм.

Таким образом, неудовлетворительные показатели финансового состояния организации, перспектив ее развития свидетельствуют о необходимости перейти к новой идеологии в управлении, либо отказаться от прежнего профиля организации. В этом случае можно разрабатывать стратегические меры: миссию, мотивацию, стратегический и оперативный контроллинг. Первоначальная миссия организации, дающая импульс к разработке её основной концепции, цели и задач с учётом перспектив, открывающихся перед компанией, и их долгосрочных оценок, должна обеспечивать возможность поддержания определённого статуса фирмы и давать ей конкурентные преимущества продолжительное время.

финансовый информационный экономический

ГЛАВА 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «ИНФОРМГЕОСЕРВИС»

2.1 Краткая характеристика ООО «ИнформГеоСервис» и основные технико- экономические показатели его работы

Общество с ограниченной ответственностью «ИнформГеоСервис» создано по соглашению Учредителей путем объединения их вкладов в целях осуществления хозяйственной деятельности, предусмотренной Уставом.

ООО «ИнформГеоСервис» начало действовать 19.07.2001 г., территориально расположено в г. Пенза, ул. Урожайная, 4 А.

Общество является юридическим лицом по законодательству России с момента государственной регистрации администрацией Октябрьского района г. Пензы. Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Уставом Общества, внутренними документами Общества и законодательством, действующим на территории Российской Федерации. Пользуется правами и выполняет обязанности, связанные с его деятельностью, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием на русском языке, штампы, бланки, фирменный и товарный знак и другие атрибуты.

Форма собственности - частная

Учредителем Общества является Сергеев С.В.

Целью деятельности Общества является концентрация интеллектуальных способностей, финансовых и материальных средств Учредителей (участников) для получения прибыли от его деятельности, удовлетворения потребности юридических лиц и граждан в товарах народного потребления и продукции производственно-технического назначения, а также создание дополнительных рабочих мест.

Предметом основной деятельности Общества является оказание геодезических услуг.

Общество вправе осуществлять различные виды сделок, кроме прямо запрещенных законодательством РФ, с контрагентами.

Общество имеет гражданские права и исполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральными законами.

Отдельными видами деятельности, перечень которых определяется Федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Для реализации своих целей Общество имеет право самостоятельно распоряжаться своим имуществом, использовать по своему усмотрению, независимо от источников образования, имеющиеся в распоряжении финансовые ресурсы.

Имущество Общества формируется из уставного капитала, имущества, переданного ему Учредителями (участниками), продукции (работ, услуг), произведенной Обществом в результате хозяйственной деятельности, безвозмездных перечислений и дарений, производимых на имя Общества, а также иных законных дарений и поступлений, полученных доходов, а также иного имущества, приобретенного им по другим основаниям, допускаемым действующим законодательством.

Общество самостоятельно определяет цены и тарифы на свою продукцию и услуги.

Оперативный, бухгалтерский и статистический учет в Обществе ведется в соответствии с законодательством, регулирующим вопросы финансового учета и отчетности в Обществах с ограниченной ответственностью.

Генеральный Директор и главный бухгалтер несут персональную ответственность за соблюдение порядка ведения и достоверностью учета и отчетности. Главный бухгалтер Общества подчиняется непосредственно Генеральному Директору, несет ответственность и пользуется правами, установленными действующим законодательством для главных бухгалтеров. В обязанности главного бухгалтера входит:

организация работы по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о его финансово-хозяйственной деятельности и финансовом положении;

формировать учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей.

возглавлять работу по подготовке и утверждению рабочего плата счетов бухгалтерского учета.

Органами управления Общества являются:

· Общее собрание Учредителей (участников);

· Ген.Директор.

Органом контроля Общества является:

· Ревизионная комиссия (ревизор).

Высшим органом управления Общества является Общее Собрание Учредителей (участников).

Исполнительным органом Общества является Генеральный Директор, осуществляющий текущее руководство деятельностью Общества. Генеральный директор подотчетен Общему собранию учредителей и организует выполнение его решений. Он не вправе принимать решения, обязательные для Учредителей (участников) Общества.

Все финансовые и бухгалтерские документы должны иметь две подписи - Генерального Директора и Главного бухгалтера Общества или лиц, надлежащим образом уполномоченных на право подписи от их имени.

Контроль за финансово-хозяйственной деятельностью Исполнительного органа Общества осуществляется Ревизионной комиссией, избираемой из числа Учредителей (участников) или их представителей. Ревизионная комиссия составляет заключение по годовым отчетам и балансам.

Ответственность общества

Общество несет ответственность по своим долгам любым своим имуществом. Учредители (участники) Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов. Учредители (участники) Общества не полностью внесшие свои вклады, несут солидарную ответственность по обязательствам Общества, в пределах стоимости неоплаченной части вклада каждого из Учредителей (участников). Общество не несет ответственности по обязательствам Учредителей (участников). Возможные убытки Общества покрываются за счет его резервного (страхового) фонда. При недостатке резервного (страхового) фонда для покрытия убытков, решение об источниках покрытия убытков принимается Общим собранием Учредителей Общества.

По результатам оценки организационной структуры ООО «ИнформГеоСервис» следует признать, что управление в организации осуществляется успешно и эффективно.

На основе данных бухгалтерского учета и отчетности проведена комплексная оценка хозяйственно-финансовой деятельности организации (см. приложение 1).

2.2 Оценка имущественного положения, платежеспособности, ликвидности и финансовой устойчивости организации

Проведем анализ финансовой отчетности с помощью баланса организации (см. приложение 2) в таблице 2 (приложение 4).

Исходя из таблицы 2, на 1 января 2006 года общая стоимость имущества организации составляла 385 тыс. руб. В течение анализируемого периода стоимость имущества снизилась на 37 тыс. руб., или на 9,61%, и составила 348 тыс. руб. Имущество (активы) любой организации состоит из внеоборотных и оборотных средств. Снижение стоимости имущества организации произошло из-за того, что снизилась стоимость как оборотных, так и внеоборотных активов. Стоимость оборотных активов снизилась на 29 тыс. руб., или на 8,06%, а стоимость внеоборотных активов снизилась на 8 тыс. руб., или на 32%.

Проанализируем структуру активов. На 1 января 2006 года внеоборотные активы, а именно основные средства, составили 6,49%, а оборотные - соответственно 93,51%. На конец анализируемого периода внеоборотные активы составили всего лишь 4,89% , а оборотные- 95,12%.

Проведем теперь отдельно анализ структуры оборотных активов. Их можно разделить на две группы: денежные средства и прочие оборотные активы. В начале анализируемого периода доля денежных средств 3,90 % от общей стоимости имущества, к концу анализируемого периода доля денежных средств снизилась до 1,15%.

Вторая группа оборотных активов - прочие оборотные активы. На начало анализируемого периода их доля составила 89,61% стоимости имущества, а на конец анализируемого периода - 93,97%.

Перейдем к анализу пассива баланса организации.

В течение всего анализируемого периода наблюдается недостаточность собственных источников финансирования. При этом никак не изменилась абсолютная величина уставного капитала (10 тыс. руб.). У организации нет в распоряжении нераспределенной прибыли как собственного источника финансирования, а наоборот, имеет непокрытый убыток, который к концу анализируемого периода увеличился еще на 123,71%.

Произошел рост кредиторской задолженности. В начале периода она составляла 472 тыс. руб.( или 122,60% от общей стоимости имущества), а в конце периода возросла на 83 тыс.руб., составив 555 тыс. руб. Это произошло из-за увеличения долгов организации перед персоналом, перед государственными внебюджетными фондами и прочими кредиторами, а также из-за увеличения задолженности по налогам и сборам.

Анализ финансовых результатов ООО «ИнформГеоСервис» по данным формы №2 (см. приложение 3).

Таблица 3

Анализ финансовых результатов организации, тыс. руб.

| Показатели | Код строки | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продажи товаров, работ, услуг | 010 | 1679 | 1371 | 1583 |

| услуги | 011 | 1371 | 1583 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 1793 | 1452 | 1569 |

| услуги | 021 | 1452 | 1569 | |

| Валовая прибыль | 029 | (114) | (81) | 14 |

| Коммерческие расходы | 030 | |||

| Управленческие расходы | 040 | |||

| Прибыль (убыток) от продаж | 050 | (114) | (81) | 14 |

| Прочие доходы | 090 | |||

| Прочие расходы | 100 | 2 | 1 | |

| Прибыль (убыток) до налогообложения | 140 | (116) | (81) | 13 |

| Текущий налог на прибыль | 150 | 3 | ||

| Чистая прибыль (убыток) | 190 | (116) | (81) | 10 |

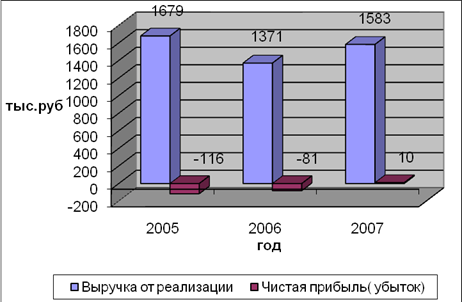

Выручка о реализации в 2005 году составила 1679 тыс. руб. В 2006 году выручка сократилась на 308 тыс. руб., или на 18,34% и составила 1371 тыс. руб. В 2007 году выручка снова немного увеличилась и составила 1583 тыс. руб., что на 15,46% выше уровня 2006 года.

За период с 2005 по 2006 год организация не получала чистой прибыли, а имела лишь убытки. А в 2007 году чистая прибыль составила 10 тыс. руб.

Для того, чтобы получить более наглядное представление по данным таблицы 2 построена диаграмма на рис. 1.

Несмотря на то, что в 2007 году себестоимость увеличилась по сравнению с 2006 годом, организация смогла получить чистую прибыль в размере 10 тыс. руб. Это связано с одновременным увеличение выручки от реализации и превышением ее над себестоимостью.

Рис.1. Динамика выручки и чистой прибыли ООО «ИнформГеоСервис»

Проведем оценку ликвидности баланса и платежеспособности предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности в таблице 4.

Таблица 4

Анализ ликвидности баланса, тыс. руб.

| АКТИВ | На 01.01. 2006 |

На 01.01. 2007 |

На 01.01. 2008 |

ПАССИВ | На 01.01. 2006 |

На 01.01. 2007 |

На 01.01. 2008 |

| 1. Наиболее ликвидные активы (А1) | 15 | 1 | 4 | 1. Наиболее срочные обязательства (П1) | 472 | 497 | 555 |

| 2. Быстро-реализуемые активы (А2) | 0 | 0 | 0 | 2. Краткосрочные пассивы (П2) | 0 | 0 | 0 |

| 3. Медленно-реализуемые активы (А3) | 345 | 295 | 327 | 3. Долгосрочные пассивы (П3) | 0 | 0 | 0 |

| 4. Трудно-реализуемые активы (А4) | 25 | 30 | 17 | 4. Устойчивые пассивы (П4) | -87 | -171 | -207 |

На исследуемой организации соотношение групп активов и пассивов составило:

На 01.01.2006 г.:

А1 < П1 : 15 < 472

А3 > П3 : 345 > 0

А4 > П4 : 25 > -87

На 01.01.2007 г.:

А1 < П1 : 1 < 497

А3 > П3 : 295 > 0

А4 > П4 : 30 > -171

На 01.01.2008 г.:

А1 < П1 : 4 > 555

А3 > П3 : 327 > 0

А4 > П4 : 17 > -207

Баланс считается абсолютно ликвидным, если имеет место соотношения:

А1 ³ П1 , А2 ³ П2 ; А3 ³ П3 ; А4 ≤ П4

Полученные результаты показывают, что за весь анализируемый период баланс организации не является ликвидным, так как требуемые соотношения не выполняются.

Рассчитаем абсолютные и относительные показатели ликвидности.

Таблица 5

Абсолютные и относительные показатели ликвидности

| Показатель | Порядок расчета | Норматив | На 01.01.2006 | На 01.01.2007 | На 01.01.2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Абсолютные показатели (тыс.руб) | ||||||

| Текущая ликвидность | (А1 + А2) – (П1 + П2) | - 457 | - 496 | -551 | ||

| Перспективная ликвидность | А3 – П3 | 345 | 295 | 327 | ||

| Относительные показатели | ||||||

| Общий показатель ликвидности | ≥ 1 | 0,251 | 0,180 | 0,184 | ||

| Коэффициент абсолютной ликвидности | L2 =(денежные средства + +краткосрочные финансовые вложения)/текущие обязательства | L2 =(c.250+c.260)/ /(с.610+с.620+с.630+с.660) |

≥0,2 – 0,5 | 0,032 | 0,002 | 0,007 |

| Коэффициент быстрой ликвидности | L3 =(денежные средства + +текущие финансовые вложения + +краткосрочная дебиторская задолженность)/текущие обязательства | L3 =(с.250+с.260+с.240)/ /(с.610+с.620+с.630+с.660) |

≥1 | 0,032 | 0,002 | 0,007 |

| Коэффициент текущей ликвидности | L4 =оборотные активы/ текущие обязательства | L4 =с.290/(с.610+с.620 +с.630+с.660) |

≥2 | 0,763 | 0,598 | 0,596 |

| Коэффициент маневренности функционирующего капитала | L5 = медленно реализуемые активы/(оборотные активы- текущие обязательства) | L5 =(с.210+с.220+с.230 +с.270)/( с.290-с.610- -с.620-с.630-с.660) |

Уменьшение показателя в динамике-положительный факт | -3,080 | -1,468 | -1,460 |

| Доля оборотных средств в активах | L6 = оборотные активы/валюта баланса | L6 =c.290/с.300 | ≥ 0,5 | 0,935 | 0,908 | 0,951 |

| Коэффициент обеспеченности собственными средствами | L7 =( собственный капитал-внеоборотные активы)/оборотные активы | L7 = (c.490-с.190)/с.290 | ≥ 0,1 | -0,311 | -0,679 | -0,677 |

Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает, что для анализируемой организации условия ликвидности баланса не выполняются. Это говорит о ее неплатежеспособности.

Абсолютные показатели текущей ликвидности имеют отрицательные значения. Это говорит о том, что абсолютно ликвидные и быстрореализуемые активы не превышают краткосрочные обязательства организации. Значения перспективной ликвидности свидетельствуют о том, что медленно реализуемые активы больше долгосрочных обязательств.

Рис.2. Динамика абсолютных показателей ликвидности на начало периода

Все относительные показатели ликвидности ниже нормы, что свидетельствует о неплатежеспособности организации. На начало анализируемого периода организация могла оплатить лишь 3,2 % своих краткосрочных обязательств. А к 2008 году этот показатель снизился до 0,7%.

Рис.3. Динамика основных относительных показателей ликвидности на начало периода

Низкие значения рассчитанных коэффициентов объясняются тем, что у организации очень мала сумма внеоборотных активов, низкая доля денежных средств, а краткосрочные обязательства очень велики.

Организация не способна оплатить свои краткосрочные обязательства за счет наиболее ликвидных активов, т.е. за счет денежных средств .

Для оценки ликвидности баланса в целом используется общий показатель ликвидности. Полученный показатель и на начало и на конец периода меньше 1, что свидетельствует о неликвидности баланса анализируемой организации.

Итак, ООО «ИнформГеоСервис» не является платежеспособным.

Оценка финансовой устойчивости организации

Одной из характеристик стабильного положения ООО «ИнформГеоСервис» служит его финансовая устойчивость. Финансовое положение организации считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя "чистых активов".

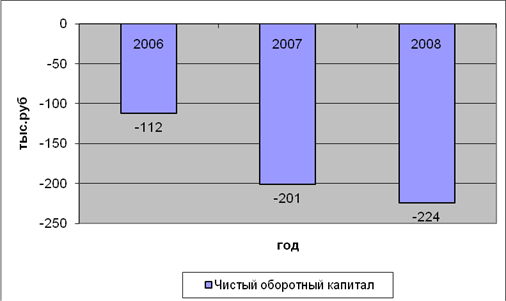

Для поддержания финансовой устойчивости организации необходим чистый оборотный капитал (работающий капитал), поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Чистый оборотный капитал – это работающий капитал, который необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширяющейся деятельности в будущем (таблица 6).

Таблица 6

Анализ чистого оборотного капитала

| Показатель | На 01.01. 2006 г. |

На 01.01. 2007г. |

На 01.01. 2008 г. |

Отклонения | |

| абсолютное | темп прироста, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Запасы, всего | 0 | 0 | 0 | - | - |

| Дебиторская задолженность, КФВ, денежные средства, прочие оборотные активы | 360 | 296 | 331 | -29 | -8,06 |

| Оборотные активы, всего | 360 | 296 | 331 | -29 | -8,06 |

| Долгосрочные пассивы, всего | 0 | 0 | 0 | - | - |

| Краткосрочные пассивы, всего | 472 | 497 | 555 | +168 | 17,59 |

| Всего обязательств | 472 | 497 | 555 | +168 | 17,59 |

| Чистый оборотный капитал | -112 | -201 | -224 | -112 | 100 |

Чистый оборотный капитал анализируемой организации имеет отрицательное значение, причем наблюдается его снижение за период с 2005 по 2007 год. Это обстоятельство можно расценить как отрицательное, т.к. общество не может в любой момент расплатиться по своим краткосрочным долгам.

Рис.4. Динамика чистого оборотного капитала на начало периода

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты.

Для оценки финансовой устойчивости организации рассчитаем систему коэффициентов.

Таблица 7

Показатели финансовой устойчивости организации

| Наименование показателя | Способрасчета | Нормальное ограничение | На 01.01. 2006 г. |

На 01.01. 2007 г |

На 01.01. 2008 г. |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент капитализации (плечо финансового рычага) | U1

= |

U1

= |

U1 ≤1 | - 5,425 | -2,906 | -2,681 |

| Коэффициент обеспеченности собственными источниками финансирования | U2

= |

U2

= |

U2 ≥0,1 | -0,311 | -0,679 | -0,677 |

| Коэффициент финансовой независимости (автономии) | U3

= |

U3

= |

U3 ≥0,5 | -0,225 | -0,525 | -0,595 |

| Коэффициент финансирования | U4

= |

U4

= |

U4 ≥0,7; оpt.≈1,5 |

-0,184 | -0,344 | -0,373 |

| Коэффициент финансовой устойчивости | U5

= |

U5

= |

U5 ≥0,75 | -0,225 | -0,525 | -0,595 |

| Коэффициент маневренности собственного капитала | U6

= |

U6

= |

U6 оpt.≈0,2-0,5 | 1,287 | 1,175 | 1,082 |

На протяжении анализируемого периода коэффициент капитализации, который показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств, имел отрицательное значение. Это связано с тем, что показатель собственного капитала неположительный. Данный факт свидетельствует о преобладании только заемного капитала.

Коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов финансируется за счет собственных источников. Значение данного коэффициента отрицательно для периода 2005-2007 год. Это говорит о том, что оборотные активы не финансируются за счет собственных источников.

Коэффициент финансовой независимости показывает удельный вес собственных средств в общей сумме источников финансирования. Значение данного показателя отрицательно и не удовлетворяет установленному ограничению в течение всего анализируемого периода. С экономической точки зрения это означает, что все обязательства ООО «ИнформГеоСервис» не могут быть покрыты его собственными средствами. Общество не является в достаточной степени финансово устойчивым. С точки зрения кредиторов это не обеспечивает гарантированность организацией своих обязательств.

Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных, а какая- за счет заемных средств. Данный показатель имеет отрицательное значение и не удовлетворяет нормальному ограничению в течение трех лет.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. Расчет свидетельствует о неустойчивом финансовом состоянии по данному критерию.

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Высокие значения коэффициента маневренности положительно характеризуют финансовую устойчивость. При отсутствии жестких ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5 как оптимальное.

В период с 01.01.06 по 01.01.08 компания характеризовалась положительными значениями коэффициента маневренности. Причем, следует заметить, что коэффициент маневренности на начало анализируемого периода равен 1,28, а на конец анализируемого периода – 1,08. Это связано с тем, что весь собственный капитал вложен в оборотные активы.

Таким образом, расчетные коэффициентыООО «ИнформГеоСервис» ниже, чем предельные ограничения указанных коэффициентов. Это свидетельствует о его неустойчивом финансовом состоянии.

2.3 Оценка деловой активности и рентабельности организации

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств.

Рассчитаем основные показатели оборачиваемости ООО «ИнформГеоСервис» (таблица 8).

Таблица 8

Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | На 01.01. 2006 г. |

На 01.01. 2007 г. |

На 01.01. 2008 г. |

|||

| 1 | 2 | 3 | 4 | 5 | |||

| Коэффициент общей оборачиваемости капитала( ресурсоотдача) | d1 =выручка от продажи/среднегодовая стоимость активов |

/(с.190+с.290)(ф№1) (оборотов) |

3,969 | 3,857 | 4,697 | ||

| Коэффициент оборачиваемости оборотных средств | d2 =выручка от продажи/среднегодовая стоимость оборотных активов | d2 = c.010(ф№2)/ /с.290(ф№1) (оборотов) |

4,997 | 4,180 | 5,049 | ||

| Фондоотдача | d3 =выручка от продажи/среднzz стоимость основных средств | d3 = c.010(ф№2)/ /с.120(ф№1) (оборотов) |

19,299 | 49,855 | 67,362 | ||

| Коэффициент отдачи собственного капитала | d4 =выручка от продажи/среднzz стоимость собственного капитала | d4 = c.010(ф№2)/ /с.490(ф№1) (оборотов) |

-93,278 | -10,628 | -8,376 | ||

| Коэффициент оборачиваемости кредиторской задолженности | d5 =выручка от продажи/средняя стоимость кредиторской задолженности | d5 = c.010(ф№2)/ /с.620(ф№1) (оборотов) |

3,807 | 2,830 | 3,010 | ||

| Срок погашения кредиторской задолженности | d6 = средняя стоимость кредиторской задолженности*t/выручка от продажи | d6 = с. 620(ф№1)*t/ /с.010(ф№2) (в днях) |

95 | 127 | 120 | ||

Коэффициент общей оборачиваемости показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации). Данные таблицы 8 показывают, что за изучаемый период этот показатель сначала уменьшился, т.е. в организации медленнее совершался цикл обращения, приносящий прибыль. А к 2008 году этот показатель вырос. Коэффициент общей оборачиваемости капитала( ресурсоотдача) имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно влияет на результативность ее финансово- хозяйственной деятельности.

Коэффициент оборачиваемости оборотных средств показывает скорость оборота всех оборотных средств организации. К 2007 году скорость оборота оборотных средств снизилась. А к 2008 году этот показатель изменился в сторону увеличения.

Фондоотдача показывает эффективность использования только основных средств организации. Этот показатель рос на протяжение всего анализируемого периода.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала. Сколько тыс. рублей приходится на одну тыс. рублей вложенного собственного капитала. В исследуемом периоде ООО «ИнформГеоСервис» имеет отрицательные значения этого показателя. Это свидетельствует о бездействии собственных средств.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации. Данный показатель изменялся сначала в сторону уменьшения, а затем немного вырос. Устойчивость финансового положения анализируемого объекта и его деловая активность характеризуются соотношением дебиторской и кредиторской задолженности. В ООО «ИнформГеоСервис» дебиторская задолженность отсутствует. Такая ситуация ведет к дефициту платежных средств, что приводит к неплатежеспособности организации.

Срок погашения кредиторской задолженности показывает средний срок возврата долгов организации по текущим обязательствам. Этот показатель сначала увеличился, а затем снова изменился в сторону снижения.

По данным «Отчета о прибылях и убытках» (ф.№2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного года, а также влияние факторов на изменение этих показателей.

Рентабельность продаж (Rп )- это отношение суммы прибыли от продаж к объему реализованной продукции:

Rп

=![]() =

=![]()

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

1.Влияние изменения выручки от продажи на Rп :

∆

Rп(в)

= ,

,

где В2006 и В2005 - выручка в 2006 и 2005 году соответственно;

С2006 и С2005 - себестоимость в 2006 и 2005 году соответственно;

КР2006 и КР2005 -коммерческие расходы в 2006 и 2005 году соответственно;

УР2006 и УР2005 - управленческие расходы в 2006 и 2005 году соответственно;

∆

Rп(в)

=![]() =-24%

=-24%

Снижение выручки от продаж в 2006 году влечет за собой снижение рентабельности продаж на 24% по сравнению с 2005 годом.

∆

Rп(в)

= ,

,

где В2007 и В2006 - выручка в 2007 и 2006 году соответственно;

С2007 и С2006 - себестоимость в 2007 и 2006 году соответственно;

КР2007 и КР2006 -коммерческие расходы в 2007 и 2006 году соответственно;

УР2007 и УР2006 - управленческие расходы в 2007 и 2006 году соответственно;

∆

Rп(в)

=![]() =+ 14,2%

=+ 14,2%

Увеличение выручки от продаж в 2007 году влечет за собой рост рентабельности продаж на 14,2% по сравнению с 2006 годом.

1. Влияние изменения себестоимости продажи на Rп :

∆

Rп(с)

= ,

,

∆

Rп(с)

=![]() = +24,9%

= +24,9%

Снижение себестоимости в 2006 году влечет за собой рост рентабельности продаж на 24,9% по сравнению с 2005 годом.

∆

Rп(с)

= ,

,

∆

Rп(с)

=![]() = -7,4%

= -7,4%

Увеличение себестоимости в 2007 году влечет за собой снижение рентабельности продаж на 7,4% по сравнению с 2006 годом.

2. Влияние изменения коммерческих расходов на рентабельность продаж Rп :

∆

Rп(кр)

=

∆

Rп(кр)

=

3. Влияние изменения управленческих расходов на рентабельность продаж Rп :

∆

Rп(ур)

=

∆

Rп(ур)

=

ООО «ИнформГеоСервис» не имеет ни коммерческих, ни управленческих расходов в течение анализируемого периода. Поэтому пункты 3,4 не рассчитываются.

Совокупное влияние факторов

∆ Rп = ±∆ Rв ± ∆ Rс ± ∆ Rкр ± ∆ Rур,

∆ Rп =-24%+24,9%+0+0= +0,9%

∆ Rп = +14,2%-7,4% =+ 6,8%

Рентабельность продаж в 2006 году увеличилась по сравнению с рентабельностью 2005 года на 0,9%.

Рентабельность продаж в 2007 году увеличилась по сравнению с рентабельностью 2006 года на 6,8%.

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

RЧ

=![]()

RЧ

2005

=![]() -6,909%

-6,909%

RЧ

2006

=![]() -5,908%

-5,908%

RЧ

2007

=![]() 0,632%

0,632%

Деятельность ООО «ИнформГеоСервис» в 2005 и 2006 годах была убыточной. Показатель чистой рентабельности организации достиг положительного значения только в 2007 году.

Таблица 9

Показатели, характеризующие прибыльность (рентабельность),%

| Показатели | Способ расчета | На 01.01. 2006 г. |

На 01.01. 2007 г. |

На 01.01. 2008 г. |

|

| 1 | 2 | 3 | 4 | 5 | |

| Рентабельность продаж | R1 = прибыль от продаж/выручка от продаж * 100 % | R1 =с.050 (ф№2)/ /с.010 (ф№2)*100% |

-6,790 | -5,908 | 0,884 |

| Бухгалтерская рентабельность от обычной деятельности | R2 = прибыль от налогообложения / выручка от продаж *100 % | R2 =с.140 (ф№2)/ /с.010 (ф№2)*100% |

-6,909 | -5,908 | 0,821 |

| Чистая рентабельность | R3 = чистая прибыль/выручка от продаж * 100 % | R1 =с.190 (ф№2)/ /с.010 (ф№2)*100% |

-6,909 | -5,908 | 0,632 |

| Экономическая рентабельность | R4 = чистая прибыль / средняя стоимость имущества * 100 % | R1 =с.190 (ф№2)/ /с.300 (ф№1)*100% |

-27,423 | -22,785 | 2,967 |

| Рентабельность собственного капитала | R5 = чистая прибыль/средняя стоимость собственного капитала * 100 % | R1 =с.190 (ф№2)/ /с.490 (ф№1)*100% |

6,444 | 62,791 | -5,291 |

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

Бухгалтерская рентабельность от обычной деятельности показывает уровень прибыли до выплаты налога.

Чистая рентабельность показывает сколько чистой прибыли приходится на единицу выручки.

Экономическая рентабельность показывает эффективность использования всего имущества организации.

Рентабельность собственного капитала показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

Рассчитанные показатели таблицы 9 позволяют сделать вывод о том, что значения рентабельности достигли положительного значения только к 2008 году, кроме рентабельности собственного капитала организации.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ИНФОРМГЕОСЕРВИС»

3.1 Основные показатели оценки финансово-экономического состояния организации

Показатели финансово-экономического состояния организации делят на 2 уровня: первый и второй. Показатели этих уровней имеют между собой существенные качественные различия. В первый уровень входят показатели, для которых определены нормативные значения. К их числу относятся показатели платежеспособности и финансовой устойчивости. Анализируя динамику этих показателей, следует обратить внимание на тенденцию их изменения. Если их значения ниже или выше нормативных, то это следует рассматривать как ухудшение характеристик анализируемой организации.

Выделяют несколько состояний показателей первого уровня (табл.10).

Таблица 10

Состояние показателей первого уровня

| Тенденции | Улучшение значений |

Значения устойчивости |

Ухудшение показателей |

| Соответствие нормативам | 1 | 2 | 3 |

| Нормативные значения 1 | 1.1 | 1.2 | 1.3 |

Значения не соответствуют нормативным 2 |

2.1 | 2.2 | 2.3 |

1) Состояние 1.1- значения показателей находятся в пределах рекомендуемого диапазона нормативных значений («коридора»), но у его границ. Анализ динамики показателей свидетельствует, что движение происходит в сторону наиболее приемлемых значений (движение от границ к центру «коридора»). Если группа показателей данного уровня находится в состоянии 1.1, то данному аспекту финансового состояния организации можно дать оценку «отлично».