| Похожие рефераты | Скачать .docx |

Дипломная работа: Оценка и эффективность использования основных фондов МСП-112

| ВВЕДЕНИЕ |

6 |

| 1. Основные фонды |

8 |

| 1.1. Понятие, классификация и структура основных фондов |

8 |

| 1.1.1. Понятие основных фондов |

8 |

| 1.1.2.Классификация и отраслевая структура основных фондов |

8 |

| 1.1.3.Классификация основных фондов по видам |

11 |

| 1.1.4. Производственная, технологическая и возрастная структуры основных фондов |

14 |

| 1.2. Оценка и движение основных фондов |

17 |

| 1.2.1. Оценка основных фондов |

17 |

| 1.2.2. Наличие и движение основных фондов |

19 |

| 1.3. Износ основных фондов |

23 |

| 1.3.1. Физический износ основных фондов |

23 |

| 1.3.2. Моральный износ основных фондов |

26 |

| 1.4. Амортизация основных фондов |

28 |

| 1.5. Воспроизводство основных фондов |

32 |

| 1.6. Система показателей использования основных фондов |

33 |

| 1.6.1. Показатели экстенсивной загрузки оборудования |

33 |

| 1.6.2. Показатели интенсивной и интегральной загрузки оборудования |

38 |

| 1.6.3. Показатели использования производственных площадей |

40 |

| 1.6.4. Фондоотдача основных производственных фондов и фондоемкость продукции |

42 |

| 1.7. Эффективность использования основных фондов |

44 |

| 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕХАНООБРАБАТЫВАЮЩЕГО ПРОИЗВОДСТВА |

46 |

| 2.1. Краткая история создания производства |

46 |

| 2.2. Краткая производственная характеристика МОП |

47 |

| 2.3. Основные задачи и цели дипломного проекта |

47 |

| 2.4. Основные фонды МОП-112 |

48 |

| 2.5. Отраслевая структура основных фондов МОП-112 |

49 |

| 2.6. Классификация основных фондов МОП-112 |

53 |

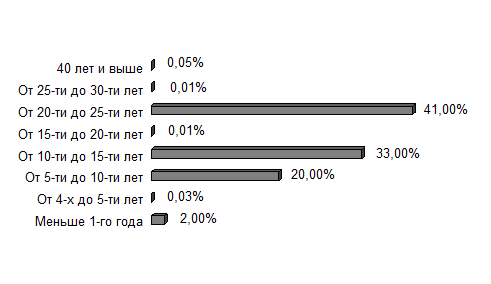

| 2.7. Возрастная структура основных фондов МОП-112 |

67 |

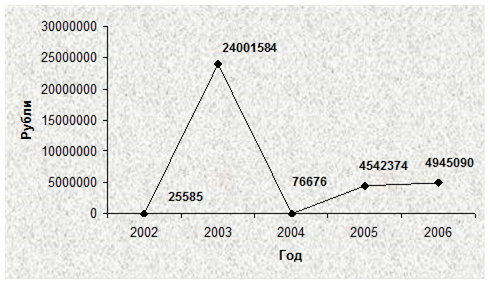

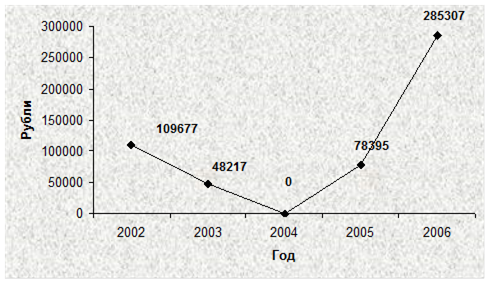

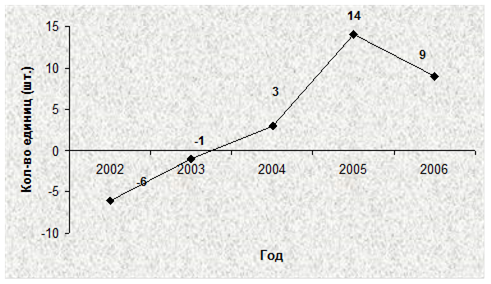

| 2.8. Движение основных фондов МОП-112 |

73 |

| 2.9. Износ основных фондов МОП-112 |

84 |

| 2.10. Показатели эффективности использования основных фондов МОП-518 |

87 |

| 2.10.1. Использование производственных площадей МОП-112 |

87 |

| 2.10.2. Показатели экстенсивного использования основных фондов МОП-112 |

87 |

| 2.10.3. Фондоотдача основных фондов, фондоемкость продукции МОП-112 |

91 |

| 2.11. Пути улучшения использования основных фондов производства |

92 |

| 3. Безопасность и экологичность проекта |

98 |

| Введение |

98 |

| 3.1 Безопасность проекта |

99 |

| 3.2. Экологичность проекта |

100 |

| 3.3. Чрезвычайные ситуации |

102 |

| Заключение |

106 |

| ЗАКЛЮЧЕНИЕ |

107 |

| СПИСОК ЛИТЕРАТУРЫ |

109 |

| Приложение Перечень основных фондов МОП-112 на 01 января 2007 г. |

111 |

ВВЕДЕНИЕ

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

В условиях рыночных отношений на первый план выдвигают такие вопросы, как технический уровень, надежность и качество продукции, что целиком зависит от состояния техники и эффективного ее использования. Для этого необходима глубокая оценка состояния основных фондов на предприятии. Имея ясное представление о роли каждого элемента основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов, обеспечивая снижение издержек производства и рост производительности труда.

Решение этой задачи означает увеличение производства продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворения потребностей населения, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия. Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Цель настоящего дипломного проекта – дать экономический анализ и наметить пути улучшения эффективности использования основных фондов на примере механообрабатывающего производства комбината "Электрохимприбор".

Первая глава посвящена теории основных фондов, классификации, показателям движения, износа, использования, а также роли основных фондов в производстве продукции.

Во второй главе представлена расчетная часть: краткая производственная характеристика МОП-112, структура основных фондов, показатели использования, а также намечены пути увеличения эффективности использования основных фондов на производстве.

Третья глава посвящена безопасности и экологичности проекта, в которой отражены проблемы безопасности эксплуатации зданий и сооружений, стационарной защите на рабочих местах, охраны здоровья персонала, а также приведены примеры чрезвычайных происшествий.

1. ОСНОВНЫЕ ФОНДЫ

1.1. Понятие, классификация и структура основных фондов

1.1.1. Понятие основных фондов

Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям свою стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

Производственные фонды относятся к основным фондам, по следующим критериям:

- срок службы более одного года;

- стоимость более 20000 рублей.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, факторах, влияющих на использование основных фондов можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов предприятия, обеспечивая снижение издержек производства и рост производительности труда. В условиях рыночных отношений на первый план выдвигают такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного ее использования. Улучшение технических качеств средств труда и оснащенности работников ими обеспечивают основную часть роста эффективности производственного процесса.

1.1.2. Классификация и отраслевая структура ОФ

В процессе воспроизводства участвуют различные группы основных фондов. В зависимости от характеров, назначения и степень участия в расширенном воспроизводстве принято различать производственные и непроизводственные основные фонды.

Непроизводственные основные фонды предприятия — это основные фонды, непосредственно не участвующие в производственном процессе (жилые дома, детские сады и ясли, учреждения здравоохранения, культуры и спорта), но находящиеся в ведении предприятия.

Основные производственные фонды — это совокупность материально-вещественных ценностей, используемых в качестве средств труда в производственном процессе или создающих условия для его осуществления.

Для основных производственных фондов характерны следующие признаки:

• не входят в готовую продукцию материально; в процессе производства сохраняют первоначальную натуральную форму;

• используются многократно в повторяющихся производственных процессах;

• для первоначального ввода их в действие требуют единовременных капиталовложений, а в процессе эксплуатации — модернизации и ремонта (в связи с износом);

• переносят свою стоимость на продукт постепенно, по мере износа.

В соответствии с требованиями бухгалтерского учета в Российской Федерации не относятся к основным фондам и должны учитываться в составе средств в обороте: а) предметы, служащие менее одного года, независимо от их стоимости; б) предметы стоимостью ниже лимита устанавливаемого Минфином России, независимо от срока их службы. Последнее условие не распространяется на сельскохозяйственные машины и орудия труда, строительно-механизированного инструмента, оружия, а так же продуктивного скота, которые относятся к основным фондам, независимо от их стоимости.

Не относятся к основным фондам сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет, бензомоторные пилы, сучкорезки, сплавной трос, орудия лова, не зависимо от их стоимости. Также, форменная одежда, обувь, постельные принадлежности независимо от их стоимости, временные сооружения, приспособления и устройства, затраты на возведение которых относят на себестоимость строительно-монтажных работ, предметы, предназначены для выдачи напрокат, молодняк животных, птицы, кролики и др. животные, а также многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Для установления единообразной группировки основных фондов в народном хозяйстве введена типовая классификация основных фондов народного хозяйства . Эта классификация предусматривает группировку всех основных фондов по соответствующим отраслям народного хозяйства и видам деятельности.

I. Промышленность.

II. Сельское хозяйство.

III. Лесное хозяйство.

IV. Транспорт.

V. Связь.

VI. Строительство.

VII. Торговля и общественное питание.

VIII. Материально-техническое снабжение и сбыт.

IX. Заготовки.

X. Прочие виды деятельности сферы материального производства (редакции, издательства, киностудии и т. д.).

XI. Жилищно-коммунальное хозяйство и бытовое обслуживание населения.

XII. Здравоохранение, физическая культура и социальное обеспечение.

XIII. Просвещение.

XIV. Культура.

XV. Искусство.

XVI. Наука и научное обслуживание.

XVII. Кредитование и государственное страхование.

XVIII. Управление.

XIX. Партийные и общественные организации.

В соответствии с приведенной группировкой основные фонды относятся к тем отраслям хозяйства и видам деятельности, к которым отнесена выработанная с участием основных фондов продукция или оказанные услуги.

Отраслевая структура основных производственных фондов характеризуется удельным весом стоимости этих фондов каждой отдельной отрасли (подотрасли) в суммарной балансовой стоимости этих фондов в целом по промышленности. Она отражает уровень материально-технической базы промышленного производства.

1.1.3. Классификация основных фондов по видам

В зависимости от основного назначения и характера выполняемых функций основные фонды отраслей, предприятий в соответствии с типовой классификацией подразделяются на следующие виды (группы, подгруппы) :

I. Здания – архитектурно-строительные объекты, которые создают условия для труда, жилья, социально-культурного обслуживания населения, хранение материальных ценностей.

II. Сооружения – инженерно-строительные объекты, выполняющие технологические функции в производственном процессе, не связанные с изменением предмета труда. Например, стволы шахт, нефтяные, газовые скважины, вышки, эстакады, плотины, колодцы, резервуары, мосты, дороги, рудничные дворы, карьеры, дымовые трубы на отдельном фундаменте, тоннели, поворотные круги, стапеля, доки, очистные сооружения, дамбы, каналы, водосбросы, заборы и т. д.

III. Передаточные устройства – средства труда, при помощи которых производится передача тепловой, электрической, механической энергии к местам потребления, жидкостей и газов, водопроводная и канализационная сеть.

IV. Машины и оборудование .

В том числе:

а) силовые машины и оборудования;

б) рабочие машины и оборудования;

в) измерительные и регулирующие приборы и устройства, лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование;

К группе «Силовые машины и оборудование» относятся средства труда для выработки и преобразования энергии, необходимой для приведения в действие рабочих машин и оборудования, т. е. превращение различных видов энергии (ветра, тепла, воды, электричества) в энергию движения – механическую. Например, паровые машины и котлы, все виды турбин, атомные реакторы, электродвигатели и электрогенераторы, двигатели внутреннего сгорания, тракторы и самоходные шасси, передвижные электростанции, электроаппараты и силовые трансформаторы, и другое, тому подобное оборудование.

К группе «Рабочие машины и оборудование» относятся все виды рабочих машин, агрегатов и оборудования, предназначенные для механического, химического и термического воздействия на предмет труда при изготовлении продукции или при выполнении услуг производственного характера, для перемещения предметов труда в процессе производства с помощью двигателей, силы человека или животных (торфососы, конвейеры, траулеры, плавучие рефрижераторы, лебедки, подъемники, краны), а также различные объекты типа сосуда, непосредственно участвующие в технологическом процессе (мартеновские, доменные и электропечи, сушила, автоклавы и т. п.).

К группе «Измерительные и регулирующие приборы и лабораторное оборудование» относятся приборы и устройства, используемые для измерения параметров работы силовых, рабочих машин и оборудования, передаточных устройств, контроля качества продукции и т. п.

К группе «Вычислительная техника» относится совокупность машин и устройств, необходимых для выполнения вычислительных работ и управления технологическими процессами.

Машины и оборудование, не вошедшие в перечисленные группы, относятся к группе «Прочие машины и оборудование».

V. Транспортные средства – основные фонды, необходимые для перемещения средств производства, т. е. подвижной состав всех видов железнодорожного, морского, речного, воздушного, автомобильного, гужевого и внутризаводского транспорта (вагонетки, кары, тележки, тепловозы, вагоны, платформы и т. п.). Кроме конвейеров, транспортеров и других средств, включаемых в состав производственного оборудования. В состав транспортных средств включают также магистральные транспортные нефте- и газопроводы, трубопроводы и отводы от них, предназначенные для перемещения жидких и газообразных веществ.

VI. Инструмент. В эту группу включают все виды ручных и механизированных орудий: режущих, ударных, давящих, уплотняющих, и т. п., а также различные приспособления для обработки предметов труда, крепления, монтажа и т. д. К этой группе также относятся инструменты и приспособления, имеющие срок службы более одного года и стоимостью более 20000 рублей.

VII. Производственный инвентарь и принадлежности. К этой группе относятся различные предметы, служащие для облегчения выполнения производственных операций (рабочие столы, верстаки и т. п.), хранения предметов труда (инвентарная тара, лари, чаны и т. п.).

VIII. Хозяйственный инвентарь. В эту группу включают предметы труда, конторского и хозяйственного обзаведения (шкафы, столы, вешалки, сейфы, персональные компьютеры и т. п.)

IX. Рабочий и продуктовый скот (лошади, волы, коровы и т. п.)

X. Многолетние насаждения (искусственные насаждения: плодово-ягодные, озеленительные и декоративные, снегозащитные полосы и т. п.)

XI. Капитальные затраты по улучшению земель (без сооружений). К этой группе относятся затраты, не связанные с возведением сооружений (планировка земельных участков, расчистка зарослей, очистка водоемов и т. п.)

XII. Прочие основные фонды. К этой группе, вне зависимости от стоимости, включаются библиотечные фонды, музейные ценности, капитальные затраты на арендованные основные фонды, учитываемые на балансе у арендатора.

Каждая группа в свою очередь подразделяется на подгруппы, которые состоят из родственных основных фондов с примерно равными сроками службы, нормами амортизации и условиями эксплуатации.

1.1.4. Производственная, технологическая и возрастная структуры основных фондов

Соотношение отдельных групп основных фондов в их общем объеме представляют производственную структуру основных фондов. В общем виде она отражает соотношение между активной и пассивной частями основных фондов.

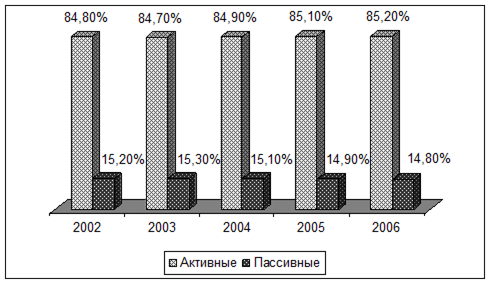

К активной части относятся основные фонды, которые принимают непосредственное участие в производстве продукции (рабочие машины и оборудование, инструмент, технические сооружения). К пассивной части, основные фонды, которые обеспечивают нормальное функционирование активной части основных фондов и оказывают лишь косвенное влияние на производство продукции (производственные здания, инвентарь и т. п.).

Чем выше доля активной части основных производственных фондов, тем больше продукции будет произведено на каждый рубль основных фондов, т.е. выше показатель фондоотдачи. Поэтому не желательно допускать излишнего увеличения пассивной части. И в то же время, ее размер должен быть достаточным для обеспечения эффективного функционирования активной части основных фондов.

Производственная структура представляет собой соотношение различных групп основных производственных фондов в их общей среднегодовой стоимости. На производственную структуру влияют следующие факторы:

• характер выпускаемой продукции, ее сложность и конструктивно-технологические особенности. При изготовлении крупногабаритной продукции, имеющей большую массу и сложную конфигурацию, возрастает доля пассивной части основных производственных фондов, а при выпуске продукции с простой конфигурацией, небольшой массой и габаритными размерами увеличивается их активная часть;

• тип производства. При массовом и крупносерийном производстве продукции возрастает доля активной части основных производственных фондов;

• технический уровень производства. Новые технологические процессы, автоматизация и высокий технический уровень производства приводят к увеличению доли активной части основных производственных фондов в их структуре;

• уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства. На крупных специализированных предприятиях с развитыми кооперированными связями при увеличении объемов производства возрастает доля активной части основных производственных фондов;

• географические и климатические условия расположения предприятия (т.е. размещение предприятий на территории страны). Расположение предприятий вблизи источников сырья, электростанций и потребителей позволяет снизить долю пассивной части основных фондов. Доля пассивной части также уменьшается в зонах с теплым климатом.

При анализе производственной структуры особое внимание обращается на долю активной части основных производственных фондов в их общей стоимости, так как экономические показатели работы предприятия (например, объем выпускаемой продукции) растут при увеличении этой доли.

Технологическая структура основных производственных фондов характеризуется соотношением различных основных фондов внутри определенной группы. Так, в группе «Рабочие машины и оборудование» существенной задачей является повышение удельного веса оборудования, обеспечивающего внедрение ресурсосберегающих технологий (т. е. материала, энерго- и трудосберегающих технологий).

Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Расчет среднего возраста основных фондов может быть произведен как по отдельным их видам, так и в целом по предприятию. Низкие темпы обновления парка оборудования ведут к увеличению возраста основных фондов, что отрицательно сказывается на конкурентоспособности и качестве выпускаемой продукции. В 2002 г. средний возраст оборудования в отечественной промышленности составил 19 лет, в то время как в развитых странах он не превышает 6 — 6,5 лет. В машиностроительном комплексе Российской Федерации из 1,5 млн. станков только 6,8% станков имеет возраст менее 10 лет.

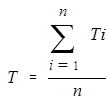

Средний возраст действующих основных производственных фондов цеха, предприятия, объединения, отрасли определяется по формуле:

, (1.1)

, (1.1)

где: Т – средний возраст действующих основных фондов, лет;

Fi – первоначальная стоимость конкретного i-го вида основных производственных фондов, тыс. руб.;

![]() – фактический возраст i-го

вида основных производственных фондов, лет;

– фактический возраст i-го

вида основных производственных фондов, лет;

n – количество анализируемых i-х видов основных фондов.

Средний возраст оборудования на участке, в цехе, на предприятии определяется делением общей суммы числа лет фактической эксплуатации всех машин (аппаратов, агрегатов) данного вида на количество единиц этого оборудования.

, (1.2)

, (1.2)

где: Т – средний возраст действующих основных фондов, лет;

Ti – фактическая эксплуатация i-го вида машин, лет;

n – количество анализируемых i-х видов основных фондов.

1.2. Оценка и движение основных фондов

Учет наличия и движения основных производственных фондов необходим для того, чтобы узнать ситуацию по обеспеченности предприятия, что позволяет ему выпускать продукцию в нужном объеме и сроки. Учетная политика предприятия – совокупность способов учета движения и наличия основных производственных фондов. Она осуществляется различными службами предприятия (главного инженера, главного механика, планово-экономической, бухгалтерией) на основе первичного наблюдения, стоимостного измерения и итогового обобщение факторов хозяйствования с основными производственными фондами.

Цель учетной политики предприятия – обеспечить возможность объективно судить о наличии и движении основных производственных фондов и об их влиянии на формирующиеся затраты по выпуску продукции.

1.2.1. Оценка основных фондов

Основные фонды планируются и учитываются в натуральной и стоимостной формах.

Планирование и учет в натуральной форме необходимы для определения производственной мощности, путей улучшения технического состава и использования конкретных видов машин и оборудования, увязки планов капитального строительства с выпуском продукции соответствующими отраслями промышленности. Эта оценка проводится путем инвентаризации с помощью учета выбытия и прибытия основных фондов.

Планирование и учет в стоимостной форме необходимы для разработки балансов основных фондов, изучение их отраслевой структуры и определения динамики, исчисления норм и размеров амортизации, потребности в средствах на капитальные вложения, расчетов фондоотдачи, фондоемкости, сроков окупаемости и т. д.

В зависимости от конкретных целей и задач планирования, учета и анализа используют несколько видов оценки основных фондов в стоимостном выражении.

В бухгалтерском учете и отчетности основные фонды отражаются по балансовой стоимости . Балансовая стоимость основных фондов представляет собой их первоначальную стоимость. По фондам подвергшимся переоценке, балансовая стоимость определяется по данным переоценки и представляет собой их восстановительную стоимость.

Первоначальная (балансовая) стоимость основных фондов включает стоимость приобретения данного вида оборудования, зданий, сооружений, транспортные расходы по доставке оборудования от изготовителя к месту установки (включая тарифы на перевозку и стоимость погрузочно-разгрузочных работ), а также стоимость произведенных строительно-монтажных работ на месте эксплуатации, при этом стоимость выражается в ценах действующих на данный момент.

Балансовая (первоначальная или восстановительная) стоимость служит базой для учета и контроля движения основных средств, определения сумм амортизации и степень износа в денежном выражении.

Так как в процессе эксплуатации основные фонды изнашиваются, применяют также другой показатель – первоначальная стоимость за минусом износа, т. е. остаточная стоимость. Остаточная стоимость отражает реальную стоимость по истечении определенного периода их эксплуатации и произведенных амортизационных отчислений.

Остаточная стоимость определяется как разность между балансовой стоимостью и суммой износа конкретного вида основных фондов за период их эксплуатации.

![]() , (1.3)

, (1.3)

где: ![]() – остаточная стоимость конкретного вида основных фондов, руб.;

– остаточная стоимость конкретного вида основных фондов, руб.;

![]() – первоначальная стоимость данного вида основных фондов, руб.;

– первоначальная стоимость данного вида основных фондов, руб.;

А – норма начисленной амортизации, руб.

В целях приведения стоимости основных фондов к современным условиям воспроизводства, а также реальной величины износа необходимо переоценивать основные фонды. Переоцениваются основные фонды по восстановительной стоимости – стоимости основных фондов на данный момент времени, с учетом действующих цен. Она определяется путем периодической переоценки основных фондов с учетом их физического состояния и морального износа и действующих на момент переоценки оптовых цен, складывающихся на 1 января года оценки основных производственных фондов. Основанием для подтверждения рыночной цены могут быть справки о стоимости производства аналогичных фондов от предприятий изготовителей. Либо применяются коэффициенты, дифференцированные по периодам приобретения фондов.

1.2.2. Наличие и движение основных фондов

Предприятия и объединения учитывают наличие и движение всех основных фондов , числящихся на балансе основной деятельности, в том числе производственных и непроизводственных фондов по их первоначальной (восстановительной) и остаточной стоимости.

В целях контроля за движением основных средств, проверки достоверности и полноты, данных бухгалтерского учета и их соответствия фактическому состоянию периодически проводят инвентаризацию основных средств.

Для характеристики наличия и движения основных фондов используют следующие данные:

е) балансовая стоимость основных фондов на начало и на конец отчетного года. Стоимость основных фондов на конец отчетного года определяется балансовым методом как алгебраическая сумма стоимости основных фондов, имевшихся в начале года и фондов, выбывающих в связи с ликвидацией (с износом или передаваемых другим предприятиям) в течение данного года и вновь вводимых фондов в этом периоде (за счет строительства или приобретения у других предприятий).

![]() , (1.4)

, (1.4)

где: ![]() – стоимость основных фондов на конец отчетного года, руб.;

– стоимость основных фондов на конец отчетного года, руб.;

![]() – стоимость основных фондов на начало отчетного года, руб.;

– стоимость основных фондов на начало отчетного года, руб.;

![]() – стоимость вновь вводимых основных фондов в данном периоде, руб.;

– стоимость вновь вводимых основных фондов в данном периоде, руб.;

![]() – стоимость выбывших основных фондов в данном периоде, руб.

– стоимость выбывших основных фондов в данном периоде, руб.

ж) стоимость вновь поступивших за данный период основных фондов по всем источникам, включая дооценку фондов, стоимость ранее не учтенных фондов, а также стоимость приобретенных за плату фондов, передачу объектов из оборотных в основные фонды, безвозмездное поступление фондов от других организаций;

з) стоимость вновь введенных в действие (построенных, изготовленных) в данном периоде новых основных фондов по всем источникам финансирования, в том числе за счет кредитов банка и других ассигнований;

и) стоимость выбывших в данном периоде основных фондов , включая уценку фондов, стоимость реализованных и безвозмездно переданных фондов, передачу объектов из основных фондов в оборотные;

На основе этих данных рассматривают ряд показателей, которые отражают движение основных производственных фондов.

Прирост основных производственных фондов за данный период определяется разностью между стоимостью вновь поступивших и вывших основных фондов в данном периоде, т. е.

![]() , (1.5)

, (1.5)

где: ![]() – прирост основных производственных фондов за данный период, руб.;

– прирост основных производственных фондов за данный период, руб.;

![]() – стоимость вновь вводимых основных фондов в данном периоде, руб.;

– стоимость вновь вводимых основных фондов в данном периоде, руб.;

![]() – стоимость выбывших основных фондов в данном периоде, руб.

– стоимость выбывших основных фондов в данном периоде, руб.

Прирост основных фондов может быть также определен как разность между общим объемом капитальных вложений в данном году, суммой средств, идущих на возмещение выбытия фондов, и стоимостью объектов незавершенного строительства на начало и на конец данного года, т. е.

![]() , (1.6)

, (1.6)

где: ![]() – прирост основных производственных фондов за данный период, руб.;

– прирост основных производственных фондов за данный период, руб.;

К – объем капитальных вложений в данном году, руб.;

![]() – средства на возмещение выбытия основных фондов, руб.;

– средства на возмещение выбытия основных фондов, руб.;

![]() – стоимостью объектов незавершенного строительства на начало периода, руб.;

– стоимостью объектов незавершенного строительства на начало периода, руб.;

![]() – стоимостью объектов незавершенного строительства на конец периода, руб.

– стоимостью объектов незавершенного строительства на конец периода, руб.

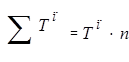

Годовой ввод в действие основных фондов является одним из важнейших показателей плана капитальных вложений предприятия и определяется по формуле:

![]() , (1.7)

, (1.7)

где: ![]() – годовой ввод в действие основных фондов, руб.;

– годовой ввод в действие основных фондов, руб.;

![]() – стоимостью объектов незавершенного строительства на конец периода, руб.;

– стоимостью объектов незавершенного строительства на конец периода, руб.;

К – объем капитальных вложений в данном году, руб.;

![]() – стоимостью объектов незавершенного строительства на начало периода, руб.

– стоимостью объектов незавершенного строительства на начало периода, руб.

Общий объем подлежащих вводу фондов в действие основных фондов в планируемом периоде может быть также определен суммированием проектируемого прироста этих фондов и компенсируемой стоимости выбывших фондов за этот же период, т. е.

![]() , (1.7)

, (1.7)

где: ![]() – объем подлежащих вводу в действие основных фондов, руб.;

– объем подлежащих вводу в действие основных фондов, руб.;

![]() – прирост основных производственных фондов за данный период, руб.;

– прирост основных производственных фондов за данный период, руб.;

![]() – средства на возмещение выбытия основных фондов, руб.

– средства на возмещение выбытия основных фондов, руб.

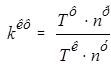

Коэффициент прироста основных фондов отражает относительное увеличение основных фондов за счет их обновления и определяется по формуле:

, (1.8)

, (1.8)

где: ![]() – коэффициент прироста основных фондов;

– коэффициент прироста основных фондов;

![]() – стоимость вновь введенных основных фондов за данный период, руб.;

– стоимость вновь введенных основных фондов за данный период, руб.;

![]() – стоимость выбывших основных фондов за данный период, руб.;

– стоимость выбывших основных фондов за данный период, руб.;

F2 - стоимость основных фондов на конец периода, руб.

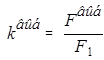

Коэффициент выбытия основных фондов определяется отношением стоимости выбывших основных фондов к стоимости наличных фондов на начало данного периода, т. е.

, (1.9)

, (1.9)

где: ![]() – коэффициент выбытия основных фондов;

– коэффициент выбытия основных фондов;

![]() – стоимость выбывших основных фондов за данный период, руб.;

– стоимость выбывших основных фондов за данный период, руб.;

F1 – стоимость основных фондов на начало периода, руб.

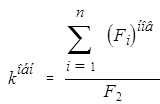

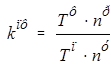

Коэффициент обновления основных фондов определяется путем деления суммы годовых вводов основных фондов за каждый год рассматриваемого периода (i = 1, 2, 3, …, n) на стоимость основных фондов, действующих в конце анализируемого периода, т. е.

, (1.10)

, (1.10)

где: ![]() – коэффициент обновления основных фондов;

– коэффициент обновления основных фондов;

![]() – сумма годовых вводов основных фондов за каждый год рассматриваемого периода (i = 1,2,3,…,n), руб.;

– сумма годовых вводов основных фондов за каждый год рассматриваемого периода (i = 1,2,3,…,n), руб.;

F2 – стоимость основных фондов на конец периода, руб.

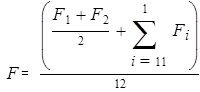

Среднегодовая (плановая, фактическая) стоимость основных фондов служит базой для исчисления показателей расчетной рентабельности и платы за фонды и определяется как частное от деления на 12 суммы, полученной путем сложения ½ стоимости основных производственных фондов, действующих на 1 января планируемого и отчетного года F 1 и на 1 января следующего года F 2 , а также балансовой плановой или фактической стоимости этих фондов на каждое 1-е число остальных месяцев данного (планируемого, отчетного) года:

, (1.11)

, (1.11)

где: F1 – стоимость основных фондов на начало периода, руб.;

F2 – стоимость основных фондов на конец периода, руб.;

Fi – балансовая (плановая или фактическая) стоимость основных фондов, руб.

1.3. Износ основных фондов

Основные фонды, участвующие в процессе производства, постепенно утрачивают те полезные свойства орудий и средств труда, которые определяют их место и роль в системе расширенного производства, т.е. подвергаются физическому и моральному износу.

1.3.1. Физический износ основных фондов

Физический износ основных фондов – это утрата потребительской стоимости под воздействием процесса труда и сил природы. Физический износ, который связан с производственным потреблением в процессе эксплуатации основных фондов, называется эксплуатационный износ . Второй вид физического износа, который непосредственно не связан с эксплуатацией фондов, а происходит под воздействием различных внешних природных факторов (влияние атмосферных осадков, температуры, влажности, ржавления и т. п.), называется естественный износ . Следовательно, используются основные фонды или нет, они подвергаются физическому износу. Его уровень зависит от интенсивности производственного процесса, сроков эксплуатации, степени нагрузки оборудования, условий применения и содержания, а также квалификации персонала. Физический износ может быть: полный или частичный. Полный преодолевается путем ликвидацией основных средств и заменой его на новые основные фонды, частичный возмещается путем ремонта.

Для характеристики физического износа основных фондов используют ряд показателей.

Коэффициент годности основных фондов , характеризует их физическое состояние на определенную дату и определяется по формуле:

, (1.12)

, (1.12)

где: ![]() – коэффициент годности основных фондов;

– коэффициент годности основных фондов;

F – первоначальная (балансовая) стоимость основных фондов, руб.;

![]() – сумма износа основных фондов за весь период эксплуатации, руб.

– сумма износа основных фондов за весь период эксплуатации, руб.

Этот показатель отражает удельный вес неизношенной части основных фондов в общей их стоимости (балансовой, восстановительной).

Коэффициент физического износа основных фондов определяется отношением суммы износа основных и их первоначальной стоимости в рублях, т. е.

, (1.13)

, (1.13)

где: ![]() – коэффициент физического износа;

– коэффициент физического износа;

![]() – сумма износа основных фондов за весь период эксплуатации, руб.;

– сумма износа основных фондов за весь период эксплуатации, руб.;

F – первоначальная (балансовая) стоимость основных фондов, руб.

Этот коэффициент может быть также определен по отдельным инвентарным объектам также на основе данных о фактическом сроке их службы. Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

, (1.14)

, (1.14)

где ![]() и

и ![]() – фактический и нормативный сроки службы данного инвентарного объекта в соответствующих единицах времени (годы, месяцы, часы).

– фактический и нормативный сроки службы данного инвентарного объекта в соответствующих единицах времени (годы, месяцы, часы).

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

, (1.15)

, (1.15)

где: ![]() – возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы, годы (месяцы);

– возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы, годы (месяцы);

![]() – в данном случае срок службы рассматривается как скорректированный нормативный, т. е. как полный реальный срок службы данного объекта.

– в данном случае срок службы рассматривается как скорректированный нормативный, т. е. как полный реальный срок службы данного объекта.

Приведенные выше коэффициенты износа основных фондов могут быть выражены в процентах.

Важное значение для характеристики физического износа основных фондов имеет расчет и сопоставление нормативных и фактических показателей срока их службы.

Нормативный срок службы основных фондов рассчитывается по формуле:

, (1.16)

, (1.16)

где: ![]() – нормативный срок службы основных фондов, годы (месяцы);

– нормативный срок службы основных фондов, годы (месяцы);

![]() – норма амортизации на полное восстановление данного объекта основных фондов;

– норма амортизации на полное восстановление данного объекта основных фондов;

![]() – поправочный коэффициент, предусматривающий увеличение (уменьшение нормы амортизации) на полное восстановление фондов с учетом сменности, условий работы, агрессивности среды, устанавливаемых, согласно действующему порядку расчета амортизационных отчислений.

– поправочный коэффициент, предусматривающий увеличение (уменьшение нормы амортизации) на полное восстановление фондов с учетом сменности, условий работы, агрессивности среды, устанавливаемых, согласно действующему порядку расчета амортизационных отчислений.

Остаточный срок службы основных фондов определяется по следующей формуле:

![]() , (1.17)

, (1.17)

где: ![]() – остаточный срок службы основных фондов, годы (месяцы);

– остаточный срок службы основных фондов, годы (месяцы);

![]() – средний нормативный срок службы соответствующего элемента основных фондов, годы (месяцы);

– средний нормативный срок службы соответствующего элемента основных фондов, годы (месяцы);

![]() – коэффициент физического износа основных фондов в части их стоимости, подлежащей возмещению путем реновации.

– коэффициент физического износа основных фондов в части их стоимости, подлежащей возмещению путем реновации.

В результате физического износа основных фондов снижается технико-экономические показатели их работы, увеличиваются затраты на обслуживание и ремонт, во многих случаях снижается производительность труда и качество продукции. Следовательно, чтобы уменьшить физический износ, необходимо обеспечить нормальные условия эксплуатации, проводить своевременный ремонт и уход за ними, уменьшить внеплановый простой машин, не допускать длительного хранения оборудования на складах предприятия.

1.3.2. Моральный износ основных фондов

Наряду с физическим износом основные фонды подвергаются моральному износу , т. е. обесцениванию до наступления срока физического износа. Моральный износ связан с тем, что эксплуатация основных фондов постепенно становится менее эффективной в сравнении с новыми основными фондами того же назначения.

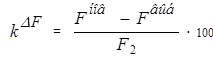

Различают два вида морального износа. Первый вид связан с тем, что из-за роста производительности труда и совершенствования производства цены на рынке на аналогичное оборудование, используемое на предприятии, снижаются. Его применение становится экономически невыгодным, так как конкурентоспособность снижается по сравнению с подобным оборудованием, но меньшей стоимости, используемым на другом предприятии. То есть ухудшаются экономические показатели работы предприятия. Величина этого морального износа (в процентах к первоначальной стоимости) определяется по формуле:

, (1.18)

, (1.18)

где: ![]() – коэффициент морального износа первого рода, (%);

– коэффициент морального износа первого рода, (%);

F – первоначальная стоимость, руб.,

![]() – восстановительная стоимость данного вида оборудования, руб.

– восстановительная стоимость данного вида оборудования, руб.

Второй вид морального износа возникает в связи с тем, что под влиянием технического прогресса появляются новые, более совершенные производительные и экономичные машины, оборудование. Использование устаревших фондов на предприятии становится невыгодным, так как сдерживает производительность труда. Этот вид морального износа определяется по формуле:

, (1.19)

, (1.19)

где: ![]() – величина морального износа второго рода, руб.,

– величина морального износа второго рода, руб.,

F c , F н – первоначальная стоимость соответственно старой и новой машин, руб.;

Пс , Пн – годовая производительность старой и новой машин, руб.,

Тнс , Тнн – нормативный срок службы соответственно старой и новой машин, годы (месяцы);

Тос – остающийся срок службы старой машины, годы (месяцы).

Удельный вес морально устаревшего оборудования определяется отношением стоимости морально устаревшего оборудования к балансовой стоимости всего действующего оборудования предприятия, т. е.

, (1.20)

, (1.20)

где: ![]() – удельный вес морально устаревшего оборудования;

– удельный вес морально устаревшего оборудования;

![]() – стоимость морально устаревшего оборудования, руб.;

– стоимость морально устаревшего оборудования, руб.;

V – балансовая стоимость всего действующего оборудования на предприятии, руб.

Моральный износ можно уменьшить или исключить вовсе. Часть морально устаревшей техники может быть модернизована или реконструирована, что позволяет повысить ее производительность до уровня современных образцов. Моральный износ исключается полностью или частично, когда основные фонды заменяются или сокращаются сроки освоения новой техники.

Вопрос о моменте наступления морального износа отдельных объектов и о целесообразности их замены должен решаться в каждом конкретном случае на основе тщательно выполненных расчетов экономической эффективности нового, более прогрессивного оборудования.

1.4. Амортизация основных фондов

Под амортизацией принято понимать процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию (выполняемую работу). Амортизация основных средств представляет собой сложное экономическое явление. Она призвана выполнять три важнейших функции :

- определение текущей оценки изношенной части основных фондов;

- распределение на стоимость готовой продукции затрат основных средств;

- накопление финансовых ресурсов для последующего замещения выбывших основных средств или вложение капитала в новое производство.

Первые две функции принято относить к бухгалтерским, в то время как третья является экономической, поскольку именно она позволяет оценить достаточность отчислений с позиции восстановления и обновления основного капитала

Объектами для начисления амортизации является имущество предприятий и организаций, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 рублей. Не начисляется амортизация по объектам, не относящимся к основным фондам. Не начисляется амортизация также на землю и иным объекты природопользования (вода, недра и другие природные ресурсы), а также на материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и т. д.

Не подлежат амортизации следующие виды амортизируемого имущества:

- имущество бюджетных организаций, за исключением имущества, приобретенное для осуществления предпринимательской деятельности;

- имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенных за счет средств целевых поступлений и используемое для некоммерческой деятельности;

- имущество, приобретенное с использованием бюджетных средств целевого финансирования;

- объекты внешнего благоустройства (объекты лесного хозяйства, дорожного хозяйства, сооружение которых осуществлялось с применением бюджетного или иного целевого назначения и другие аналогичные объекты)

- продуктовый скот, буйволы, волы, олени и другие животные;

- приобретенные издания (книги, брошюры), произведения искусства;

- приобретенные права на результат интеллектуальной деятельности и объекты интеллектуальной собственности.

Для удобства расчета и планирование амортизационных отчислений все амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использование – период, в течение которого основные фонды служат для выполнения целей деятельности предприятия. Это срок определяется физическими возможностями основных фондов, а также техническими и экономическими факторами, представляющий жизненный цикл оборудования. Срок полезного использования может быть определен техническими условиями эксплуатации или в централизованном порядке. При отсутствии ограничений он может устанавливаться собственниками предприятия самостоятельно, с учетом планируемого срока использования, режима эксплуатации, агрессивности среды и других факторов.

Основные средства объединяются в следующие амортизационные группы:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования от 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования от 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования от 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования от 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования от 10 лет до 15 лет включительно;

седьмая группа – имущество со сроком полезного использования от 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования от 20 лет до 25 лет включительно;

девятая группа – имущество со сроком полезного использования от 25 лет до 30 лет включительно;

десятая группа – имущество со сроком полезного использования свыше 30 лет.

В соответствии с Налоговым кодексом РФ [12] амортизацию можно рассчитать двумя методами: линейным и нелинейным .

При использовании линейного метода сумма, начисленная за один месяц амортизации, определяется, как произведение его первоначальной стоимости и нормы амортизации, определенного для данного объекта. Норма амортизации – это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный в большинстве случаев в процентах к их балансовой стоимости. Применяется линейный метод для зданий, сооружений, передаточных устройств, входящих в восьмую – десятую амортизационную группы. При применении линейного метода норма амортизации по каждому объекту определяется по формуле:

![]() , (1.21)

, (1.21)

где: К – норма амортизации к первоначальной (восстановительной) стоимости имущества, %;

n – срок полезного использования данного имущества, месяцы.

При применении нелинейного метода сумма начисленной амортизации определяется как произведение остаточной стоимости основных фондов и нормы амортизации, определенной для данного объекта, т. е.

![]() , (1.22)

, (1.22)

где: К – норма амортизации к остаточной стоимости имущества, %;

n – срок полезного использования данного имущества, месяцы.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта основных фондов достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему начисляется в следующем порядке:

а) остаточная стоимость фиксируется как его базовая стоимость для дальнейших расчетов;

б) сумма начисляемой за один месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования.

Сумму амортизационных отчислений предприятие использует самостоятельно, направляя ее на развитие производства и воспроизводство основных фондов.

1.5. Воспроизводство основных фондов

Существует две формы воспроизводства основных фондов:

а) простое воспроизводство;

б) расширенное воспроизводство;

Простое воспроизводство представляет собой замену устаревшего оборудования и капитальный ремонт основных средств. Расширенное воспроизводство – строительство новых производств, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части основных фондов, при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить большой прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования , под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может проводиться по нескольким направлениям :

а) усовершенствование конструкций действующих машин, повышающие их режимные характеристики и технические возможности;

б) механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

в) перевод оборудование на программное управление.

Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может достигнуто если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

1.6. Система показателей использования основных фондов

Наиболее полное и рациональное использование основных фондов имеет огромное значение для предприятия и является одним из главных резервов повышения эффективности производства. Уровень использования определяется с одной стороны прогрессивностью технологической политики, с другой организацией и технологией производства выпуска продукции.

В таких условиях необходимо знать, как используются основные фонды на тот, или иной момент времени. Для этих целей существует целая система показателей использования основных фондов. В нее входят показатели экстенсивной, интенсивной, интегральной загрузки оборудования, показатели использования производственных площадей, фондоотдача основных производственных фондов и фондоемкость продукции.

1.6.1. Показатели экстенсивной загрузки оборудования

При определении показателей экстенсивной загрузки оборудования, в качестве исходных данных следует принимать фонд времени загрузки оборудования. Принято различать: календарный, режимный (номинальный), плановый (эффективный) и фактический, которые определяются на единицу или группу установленного оборудования.

Календарный фонд – это общий фонд времени, который определяется произведением числа календарных дней в данном периоде на число часов в сутках (годовой календарный фонд равен произведению 365*24).

Режимный (номинальный) фонд времени работы машины, агрегата зависит от числа календарных дней и числа нерабочих дней в году, а также от принятого режима сменности работы в сутки и определяется по формуле:

![]() , (1.23)

, (1.23)

где: ![]() – режимный (номинальный) фонд времени;

– режимный (номинальный) фонд времени;

![]() – число календарных дней в году;

– число календарных дней в году;

![]() – число не рабочих дней в году;

– число не рабочих дней в году;

![]() – среднее число часов работы машины в сутки в рабочие дни по принятому режиму сменности с учетом сокращенной деятельности смены в предпраздничные дни.

– среднее число часов работы машины в сутки в рабочие дни по принятому режиму сменности с учетом сокращенной деятельности смены в предпраздничные дни.

или

![]() , (1.24)

, (1.24)

где: ![]() – число выходных и праздничных дней в планируемом периоде;

– число выходных и праздничных дней в планируемом периоде;

![]() – продолжительность рабочей смены, ч;

– продолжительность рабочей смены, ч;

![]() – число предвыходных (предпраздничных) дней с сокращенной продолжительностью рабочей смены в данном периоде;

– число предвыходных (предпраздничных) дней с сокращенной продолжительностью рабочей смены в данном периоде;

![]() – время, на которое продолжительность предпраздничные и предвыходные дни короче, чем в обычные дни (в данной отрасли), ч;

– время, на которое продолжительность предпраздничные и предвыходные дни короче, чем в обычные дни (в данной отрасли), ч;

m – принятый режим сменности работы предприятия (1, 2, 3 смены).

При непрерывном режиме работы без выходных дней в расчет принимается 365 рабочих дней и 24 рабочих часа в сутки. Режимный фонд используется для расчета планового (эффективного) фонда рабочего времени.

Плановый (эффективный, максимально возможный) фонд времени работы машины, агрегата, оборудования равен разности между номинальным фондом в данном периоде и суммой нормативных затрат времени на ремонт, наладку, переналадку, передислокацию в течение года, определяется по формуле:

![]() , (1.25)

, (1.25)

где: ![]() – плановый фонд времени работы оборудования за данный период;

– плановый фонд времени работы оборудования за данный период;

![]() – режимный (номинальный) фонд времени оборудования за период;

– режимный (номинальный) фонд времени оборудования за период;

![]() – затраты времени на ремонт, наладку, переналадку, передислокацию этого оборудования в течение года, часы.

– затраты времени на ремонт, наладку, переналадку, передислокацию этого оборудования в течение года, часы.

Размер потерь времени, связанный с ремонтом, наладкой, передислокацией и тому подобное, имеет существенные колебания в зависимости от типа оборудования и выполняемых работ. Размер этих потерь определяется с учетом конкретных условий работ в соответствии с действующими нормативами в отраслях, использующих это оборудование.

Эффективный фонд времени работы парка (группы) однотипного оборудования , состоящего из n единиц однотипных (взаимозаменяемых) машин определяется в машино-часах, станко-часах, аппарато-часах и определяется по формуле:

, (1.26)

, (1.26)

где: ![]() – эффективный фонд времени работы парка (группы) однотипного оборудования, состоящего из n

единиц однотипных (взаимозаменяемых) машин;

– эффективный фонд времени работы парка (группы) однотипного оборудования, состоящего из n

единиц однотипных (взаимозаменяемых) машин;

![]() – плановый фонд времени работы оборудования за данный период;

– плановый фонд времени работы оборудования за данный период;

n – число машин, шт.

Фактический фонд рабочего времени работы оборудования отражает время действительной работы оборудования за данный период и определяется по данным оперативного учета.

На основе данных о календарном, режимном, плановом (эффективном) и фактическом фондах времени рассчитывается ряд показателей экстенсивного использования оборудования по времени.

Коэффициент использования календарного фонда времени определяется отношением эффективного фонда времени работы оборудования по плану (фактически) к общему фонду времени за расчетный период, т. е. для одной машины

, (1.27)

, (1.27)

или для группы оборудования

, (1.28)

, (1.28)

где ![]() и

и ![]() – число единиц оборудования соответственно фактически работающего и установленного. В ряде случаев в знаменателе представляет интерес использования данных об общем количестве наличного оборудования (установленного и неустановленного).

– число единиц оборудования соответственно фактически работающего и установленного. В ряде случаев в знаменателе представляет интерес использования данных об общем количестве наличного оборудования (установленного и неустановленного).

Коэффициент использования режимного фонда времени работы оборудования определяется по формуле:

, (1.29)

, (1.29)

где ![]() и

и ![]() – соответственно фактический и режимный фонд времени работы оборудования за данный период.

– соответственно фактический и режимный фонд времени работы оборудования за данный период.

Коэффициент использования планового фонда времени работы оборудования определяется следующим образом:

, (1.30)

, (1.30)

где ![]() – плановый фонд времени работы оборудования за данный период.

– плановый фонд времени работы оборудования за данный период.

Относительно отдельной единицы оборудования, машины, агрегата этот показатель принято называть коэффициентом экстенсивной загрузки и определять отношением времени фактической работы данного оборудования на плановый эффективный фонд времени за тот же период

. (1.31)

. (1.31)

Фактическое время и плановый фонд времени работы оборудования при этом необязательно за год. Может анализироваться также экстенсивная загрузка данной единицы или группы оборудования за смену, сутки, декаду, месяц. Соответственно в расчет принимаются сменный, суточный, декадный и месячный фонды времени. Рассмотренные коэффициенты могут быть выражены в процентах.

Большой интерес для изучения уровня использования сменного режима имеет расчет и анализ коэффициент сменности работы оборудования.

Коэффициент сменности работы оборудования определяется отношением числа отработанных машино-смен (или станков-часов) к общему числу станков на участке, в цехе или предприятии. Рассчитывается по формулам:

(1.32)

(1.32)

или

, (1.33)

, (1.33)

где: ![]() – фактически отработанное число станко-смен, машино-смен в сутки;

– фактически отработанное число станко-смен, машино-смен в сутки;

n – общее число наличных станков в парке;

![]() – фактическое число отработанных станко-часов, машино-часов за сутки;

– фактическое число отработанных станко-часов, машино-часов за сутки;

![]() – максимально возможное число станко-часов, машино-часов за одну смену.

– максимально возможное число станко-часов, машино-часов за одну смену.

Коэффициент сменности может рассчитываться за различные периоды работы оборудования. По такой методики определяется коэффициент сменности всего оборудования, включая как действующие, так и бездействующие станки, машины. Но наряду с этим рассчитывается также коэффициент сменности рабочего оборудования, т.е. без учета в знаменателе формулы законсервированного или несоответствующего профилю работы оборудование.

1.6.2. Показатели интенсивной и интегральной загрузки оборудования

Важное место в практике планирования, учета и анализа основных фондов отводится показателям, характеризующим уровень интенсивного использования оборудования.

Одним из наиболее важных показателей этой группы является коэффициент интенсивной загрузки оборудования, который характеризует использование оборудования по производительности (мощности) в единицу времени. Он определяется по формуле:

, (1.34)

, (1.34)

где: ![]() – коэффициент интенсивной загрузки оборудования;

– коэффициент интенсивной загрузки оборудования;

![]() – фактический объем произведенной продукции (работы) в единицу рабочего времени;

– фактический объем произведенной продукции (работы) в единицу рабочего времени;

![]() – установленная норма выработки продукции за этот же период (максимально возможный выпуск продукции).

– установленная норма выработки продукции за этот же период (максимально возможный выпуск продукции).

На основе показателей использования оборудования по времени и по мощности рассчитывается и анализируется ряд итоговых интегральных показателей, рассматриваемых ниже.

Интегральный коэффициент загрузки (использования) оборудования позволяет дать общую оценку уровня использования оборудования, как по производительности, так и по времени. Определяется произведением коэффициентов экстенсивной и интенсивной загрузки, т. е.

![]() , (1.35)

, (1.35)

где: ![]() – интегральный коэффициент загрузки (использования) оборудования;

– интегральный коэффициент загрузки (использования) оборудования;

![]() – коэффициентов экстенсивной загрузки оборудования;

– коэффициентов экстенсивной загрузки оборудования;

![]() – коэффициент интенсивной загрузки оборудования.

– коэффициент интенсивной загрузки оборудования.

Общий коэффициент использования активной части основных фондов (орудий труда) рассчитывается с учетом стоимости каждой группы активной части основных фондов по следующей формуле:

, (1.36)

, (1.36)

где: ![]() – коэффициент использования активной части основных фондов;

– коэффициент использования активной части основных фондов;

Fi – балансовая стоимость i-го элемента активной части основных фондов;

![]() – интегральный коэффициент использования i-го

элемента активной части основных фондов в данном периоде;

– интегральный коэффициент использования i-го

элемента активной части основных фондов в данном периоде;

n – число i-х видов (групп) активной части основных фондов.

Одним из наиболее обобщающих показателей, характеризующих степень использования оборудования и площадей по времени и мощности, является производительность в единицу времени. Этот показатель выражает выработку продукции (объем работы), приходящейся на техническую единицу основных фондов за определенный период времени (час, смену, сутки, месяц, год), например, на один станок, агрегат, печь, прокатный стан, экскаватор, на 1 квадратный метр площади и т.п. Этот показатель определяется отношением объема производимой продукции (работы) в натуральном выражении в единицу времени к общему количеству единиц определенного вида оборудования.

К числу наиболее общих могут быть также отнесены показатели, характеризующие участие в производстве различных групп наличного и действующего оборудования.

Коэффициент использования парка наличного оборудования определяется по формуле:

, (1.37)

, (1.37)

где: ![]() – коэффициент использования парка наличного оборудования;

– коэффициент использования парка наличного оборудования;

![]() – число действующего оборудования;

– число действующего оборудования;

![]() – количество всего имеющегося в наличии оборудования на предприятии (установленного, законсервированного, резервированного и неустановленного);

– количество всего имеющегося в наличии оборудования на предприятии (установленного, законсервированного, резервированного и неустановленного);

Коэффициент использования парка установленного оборудования определяется отношением числа единиц (или мощности, производительности) действующего оборудования пдо к общей численности (мощности, производительности) установленного на предприятии оборудования пу.

, (1.38)

, (1.38)

где: ![]() – коэффициент использования парка установленного оборудования;

– коэффициент использования парка установленного оборудования;

![]() – число действующего оборудования;

– число действующего оборудования;

![]() – общая численность установленного на предприятии оборудования.

– общая численность установленного на предприятии оборудования.

1.6.3. Показатели использования производственных площадей

Большое значение имеет рациональное использование производственных площадей на каждом предприятии. При изыскании резервов особое внимание должно уделяться повышению удельного веса промышленных производственных площадей, расширению площади, занятой под оборудование, более полной загрузке площадей по времени и увеличению, в конечном счете, выпуска продукции на единицу площади.

Коэффициент интенсивного использования общей производственной площади определяется отношением:

, (1.39)

, (1.39)

где: ![]() – коэффициент интенсивного использования общей производственной площади;

– коэффициент интенсивного использования общей производственной площади;

![]() – эффективно используемая рабочая производственная площадь (занятая непосредственно под производство продукции), м2

;

– эффективно используемая рабочая производственная площадь (занятая непосредственно под производство продукции), м2

;

П – вся промышленно-производственная площадь участка, цеха, м2 .

Коэффициент экстенсивного использования общей производственной площади определяется с учетом режима работы предприятия по формуле:

![]() , (1.40)

, (1.40)

где: ![]() – коэффициент экстенсивного использования общей производственной площади;

– коэффициент экстенсивного использования общей производственной площади;

Т – число рабочих дней в году, когда загружены производственные площади;

n – фактическое число рабочих смен в сутки (коэффициент сменности);

m – оптимальное (нормативное) число рабочих смен в сутки.

Произведение рассмотренных двух коэффициентов позволяет определить интегральный коэффициент использования общей производственной площади .

![]() . (1.41)

. (1.41)

Большой интерес при анализе и планировании представляет расчет различных показателей, характеризующих удельный вес полезно используемых площадей, в том числе площадей занятых под оборудование.

Удельный вес промышленно-производственной площади определяется по формуле:

, (1,42)

, (1,42)

где: ![]() – удельный вес промышленно-производственной площади;

– удельный вес промышленно-производственной площади;

П – промышленно-производственная площадь предприятия;

![]() – вся площадь предприятия (включая объекты культурно-бытового назначения и т. п.).

– вся площадь предприятия (включая объекты культурно-бытового назначения и т. п.).

Аналогичным образом рассчитывается удельный вес рабочих площадей.

Коэффициент использования промышленно-производственных площадей определяется по формуле:

, (1.43)

, (1.43)

где: ![]() – коэффициент использования промышленно-производственных площадей (м2

);

– коэффициент использования промышленно-производственных площадей (м2

);

![]() – вся площадь, занятая под оборудование (м2

);

– вся площадь, занятая под оборудование (м2

);

П – вся промышленно-производственная площадь (м2 ).

Показатель, характеризующий производственную площадь, приходящуюся на единицу оборудования определяется по однотипным группам оборудования по формуле:

, (1.44)

, (1.44)

где: ![]() – производственная площадь, приходящаяся на единицу оборудования;

– производственная площадь, приходящаяся на единицу оборудования;

![]() – вся площадь, занятая под оборудование;

– вся площадь, занятая под оборудование;

n – число единиц оборудования.

1.6.4. Фондоотдача основных производственных фондов и фондоемкость продукции

Наиболее обобщающим показателем, характеризующим уровень использования совокупности действующих основных производственных фондов, является показатель фондоотдачи — выпуск продукции на один рубль стоимости основных производственных фондов по отрасли, предприятию или объекту. Этот показатель определяется по формуле:

, (1.45)

, (1.45)

где: ![]() – показатель фондоотдачи;

– показатель фондоотдачи;

![]() – объем выпущенной (товарной, валовой) продукции в денежном или натуральном выражении за определенный период;

– объем выпущенной (товарной, валовой) продукции в денежном или натуральном выражении за определенный период;

F – среднегодовая балансовая (без вычета износа) стоимость основных производственных фондов предприятия.

При расчете показателя фондоотдачи в стоимости фондов учитываются не только собственные, но и арендуемые фонды. Не учитываются фонды, находящиеся в консервации, и резервные (в пределах нормативов), а также сданные в аренду другим предприятиям. В целях более глубокого анализа показатели фондоотдачи рассчитываются как для действующих предприятий, так и для вновь вводимых предприятий (объектов), а также не только относительно всей стоимости фондов, но и отдельно на единицу стоимости активной части основных фондов.

Рост фондоотдачи обеспечивает выпуск продукции без соответствующего наращивания производственного потенциала и определяет интенсивный путь развития экономики. Влияние на снижение фондоотдачи оказывают такие объективно действующие факторы, как увеличение доли основных фондов, направляемых на охрану окружающей среды и здоровья трудящихся, повышение стоимости основных фондов вследствие удорожания добычи топливно-энергетических ресурсов. Значительной влияние на снижение фондоотдачи оказывают удлинение сроков освоения мощностей, медленные темпы обновления устаревшего оборудования, низкий уровень его использования.

Обратным фондоотдаче показателем является фондоемкость продукции , и она определяется отношением среднегодовой стоимости основных производственных фондов к объему выпущенной за данный период (год) продукции (товарной, валовой) в денежном или натуральном выражении.

, (1.46)

, (1.46)

где: f – фондоемкость продукции;

F – среднегодовая балансовая (без вычета износа) стоимость основных производственных фондов предприятия;

![]() – объем выпущенной (товарной, валовой) продукции в денежном или натуральном выражении за определенный период.

– объем выпущенной (товарной, валовой) продукции в денежном или натуральном выражении за определенный период.

Фондоемкость – очень важный показатель, который органически связан с экономией капиталовложений или с их увеличением. Например, при снижении фондоемкости продукции, но при росте постоянной выручке от ее реализации, наблюдается лучшее использование основных производственных фондов, а, следовательно, появляются условия экономии капиталовложений. Это определяется по формуле:

![]() , (1.47)

, (1.47)

где: ![]() – экономия капиталовложений, руб./выручка;

– экономия капиталовложений, руб./выручка;

![]() – изменение фондоемкости продукции в отчетном году по сравнению с прошлым, руб./руб.;

– изменение фондоемкости продукции в отчетном году по сравнению с прошлым, руб./руб.;

![]() – прирост выручки по сравнению с прошлым годом, руб.

– прирост выручки по сравнению с прошлым годом, руб.

Определив состав и движение основных фондов, структуру и их влияние на производство продукции, при негативном влиянии важно установить его причины и наметить меры по устранению, направленные на более полное использование имеющихся резервов и улучшение использования основных производственных фондов.

1.7. Эффективность использования основных фондов

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, факторах, влияющих на использование основных фондов можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов предприятия, обеспечивая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигают такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного ее использования. Улучшение технических качеств средств труда и оснащенности работников ими обеспечивают основную часть роста эффективности производственного процесса.

Однако анализу эффективной эксплуатации основных фондов на предприятиях не уделяют должного внимания. В условиях ускоренного научно-технического прогресса и интенсификации производства необходимо решать задачи по улучшению использования основных фондов, выявления резервов.

Для более полного анализа необходимо:

а) определить взаимосвязь показателей эффективности производственно-хозяйственной деятельности предприятия со степенью использования производственных фондов, что предусматривает исследование не только показателей использования оборудования, но и показателей производственно-хозяйственной деятельности предприятия;

б) анализ использования основных фондов во внутризаводских подразделениях и в целом по предприятию во взаимосвязи с условиями производства, т. е. необходим анализ и определение резервов в цехах и на участках предприятия;

Изучая и оценивая основные фонды в целом по предприятию или во взаимосвязи предприятия и подразделения можно наметить меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда.

2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА

2.1. Краткая история создания производства

В 1977 г. в цехе организован новый участок станков с ЧПУ. Начальником назначен В.И. Офицеров. Цеху присвоено звание “Коллектив имени 60-ти летия Великой Октябрьской Социалистической революции”.

В 1978 г. За достигнутые успехи в качестве выпускаемой продукции, в организации производства цеху №112 первому на “ЭХП” присвоено звание “Цех высокой культуры производства”.

В 1979 г. Цеху присвоено звание “Цех образцовый по Научной Организации Труда и Управлению Производством”.

В 1987 г. образован центр автоматизированной системы управления производством. Только в МОП 112 внедрен пооперационный учет деталей, автоматизирован обсчет незавершенного производства, автоматизированы рабочие места нормировщиков, экономистов, табельщиков. Разработана программа формирования техпроцесса. В 2003 году рабочие места объединены в локальную сеть производства. В 2006 году ЛВС производства интегрирована в корпоративную сеть комбината. Внедрены задачи по оформлению и обсчету нарядов, учету движения материалов на складах.

Идет время, все меняется и преображается. Но работы на производстве не убавляется, много осваивается новой и очень сложной продукции. Коллектив производства способен выполнить любые поставленные задачи с хорошим качеством и в установленные сроки. Для этого есть все ресурсы, высококвалифицированные кадры и высокопроизводительное оборудование.

2.2. Краткая производственная характеристика МОП

Механообрабатывающее производство является самостоятельным структурным подразделением комбината «Электрохимприбор».

Основные задачи:

а) Изготовление комплектующих деталей и сборочных единиц производства изделий специального государственного оборонного заказа.

б) Изготовление товаров народнохозяйственного назначения.

Механообрабатывающее производство включает в себя:

а) Производственное отделение и производственные участки, возглавляемые начальником отделения, начальниками участков, старшими мастерами, подчиненными заместителю начальника по производству спец изделий или ТНП.

б) Служба подготовки производства в составе БИХ, архива, служб механика, энергетика, возглавляемая заместителем начальника по подготовке производства.

в) Планово-экономическое бюро, возглавляемое начальником ПЭБ и административно-хозяйственная служба, возглавляемая помощником начальника производства по хоз. вопросам.

г) Технологическое бюро.

д) Планово-диспетчерское бюро.

е) Бюро автоматизированной системы управления.

ж) Административно-хозяйственная служба.

2.3. Основные задачи и цели дипломного проекта

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

В настоящем дипломном проекте автором представлен экономический анализ и предложены пути улучшения эффективности использования основных фондов на примере механообрабатывающего производства комбината "Электрохимприбор".

Для работы над проектом были использованы данные по производству за период с 2002 по 2006 годы включительно. В Приложении к проекту представлен перечень основных фондов производства по состоянию на 1 января 2007 г., который позволяет дать представление об объеме имеющихся на производстве основных фондов и объеме выполненной аналитической работы. Это позволяет, также, любому эксперту проверить результаты расчетов и обоснованность сделанных выводов и предложений.

Задачи анализа:

1. Определить обеспеченность производства основными средствами и уровень их использования по некоторым обобщающим и частным показателям;

2. Выявить причины изменения показателей;

3. Изучить степень использования оборудования и производственных площадей;

4. Наметить пути повышения эффективности использования основных фондов.

2.4. Основные фонды МОП-112

В настоящее время на балансе МОП-112 числятся 563 единиц основных фондов на общую сумму 79489056 рублей. Перечень приведен в Приложении. Особое внимание в представленном перечне следует обратить на существующую в бухгалтерском учете комбината систему классификации (колонки "Группа", "Шифр группы ОФ", "Код группы по ОКОФ"). Это исторически сложившаяся система. Трехзначный и пятизначный коды отражают систему на основе действующей "Типовой классификации основных фондов (основных средств) народного хозяйства СССР", утвержденной ЦСУ СССР 30 апреля 1970 года. Девятизначный код отражает систему классификации на основе "Общероссийского классификатора основных фондов", утвержденного Постановлением Госстандарта РФ от 26 декабря 1994 г. N 359 и введенного в действие с 1 января 1996 года. На комбинате классификатор внедрен в 2002 году.

В дипломном проекте с целью анализа динамики показателей основных фондов использовался код "Шифр группы ОФ".

2.5. Отраслевая структура основных фондов МОП-112

В основу анализа отраслевой структуры основных фондов был положен общесоюзный классификатор "Отрасли народного хозяйства " (ОКОНХ).

ОКОНХ предназначен для обеспечения машинной обработки информации для управления народным хозяйством и используется для решения задач АСУ различных уровней управления и обеспечения их информационной совместимости.

ОКОНХ представляет собой группировки видов деятельности по отраслям, отличающимся характером функций, выполняемых ими в общей системе общественного разделения труда.