| Скачать .docx |

Реферат: Економічний аналіз

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХЕРСОНСЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Кафедра обліку і аудиту

Реєстр. № ___________

ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ

З ДИСЦИПЛІНИ “ ЕКОНОМІЧНИЙ АНАЛІЗ (ТЕОРІЯ) “

Для студентів спеціальностей 6.050706 «Облік і аудит» і

6.050201 – „ Менеджмент організацій ”

всіх форм навчання

Т ема 1. П редмет , об’єкт і завдання економічного аналізу

1. Поняття економічного аналізу і його роль в ринкових відносинах.

2. Зміст та завдання економічного аналізу

3. Предмет економічного аналізу.

4. Види економічного аналізу

1. Поняття економічного аналізу і його роль в ринкових відносинах

Перехід до ринкової економіки вимагає від підприємств підвищення ефективності виробництва, конкурентоспроможності. Важлива роль у рішенні цих задач належить економічному аналізу, тому що з його допомогою розробляється стратегія і тактика розвитку підприємства, обґрунтовується вибір оптимальних варіантів управлінських рішень, здійснюється контроль за їхнім виконанням, оцінюються результати діяльності підприємства в розрізі структурних підрозділів, видів (сегментів) діяльності та центрів відповідальності, виявляються причини негараздів і наявні резерви.

У дослівному перекладі аналіз означає “розділяю”, “розчленовую”. На цій транскрипції даного терміну основане поняття економічного аналізу у вузькому змісті - розчленовування економічного явища чи процесу на складові сегменти з метою поглибленого вивчення їх як частини цілого. Для вивчення цілого ряду економічних явищ і процесів використовуються й інші методи пізнання. Найбільш близьким до аналізу є синтез, що дозволяє виявити і вивчити взаємозв'язки та залежності між окремими елементами явищ чи процесів, які досліджуються.

Під аналізом у широкому змісті слова розуміють спосіб пізнання процесів і явищ, оснований на розчленовуванні їх на складові частини і вивчення цих частин у їхньому взаємозв'язку.

Економічний аналіз провадиться на всіх рівнях управління економікою. На макрорівні (держава, галузі, регіони) здійснюється загальнотеоретичний економічний аналіз. На мікрорівні (підприємства і організації) – конкретний економічний аналіз, який називають аналіз фінансово-господарської діяльності.

Аналіз фінансово-господарської діяльності є складовою частиною економічної роботи на підприємстві. Він, як завершальний її етап, комплексно охоплює всі інші елементи цієї роботи і є надійним інструментом для економічного обґрунтування управлінських рішень.

Економічний аналіз дає змогу виявити й кількісно виразити залежності між результатами діяльності підприємств та ресурсами, заробітком, формами власності. Він сприяє бережливості, умілому витрачанню всіх видів засобів, ліквідації безгосподарності, непродуктивних витрат і втрат.

Важливого значення економічний аналіз набуває за ринкових реформ, коли широко використовуються економічні методи управління: він має не лише виявляти хиби, а й розкривати можливості дальшого зростання економіки.

Економічний аналіз як наука сформувався на початку ХХ століття.

До революції аналіз господарської діяльності полягав переважно в аналізі балансу і оцінюванні статей активу і пасиву

Після 1917р. економічний аналіз розвивався відповідно до різних етапів розвитку соціалістичної економіки і потребам командно-адміністративної системи.

У 30-і рр. курс аналізу господарської діяльності був введений у програми вузів СРСР. З'явилися перші підручники і посібники з економічного аналізу. Їхніми авторами були Н.Р.Вейцман, С.К.Татур, М.І. Баканів та ін. Саме в 30-і рр. відбулося становлення аналізу господарської діяльності як науки, і він став широко застосовуватися на практиці для комплексного системного вивчення економіки підприємств і пошуку резервів збільшення виробництва продукції. За передвоєнні роки з питань економічного аналізу було видано біля трьохсот книг і приблизно шістсот наукових статей.

Післявоєнний час можна охарактеризувати як період ґрунтовної розробки теоретичних питань аналізу. У цей же час аналіз органічно вписується в практику управління господарством на рівні як підприємства, так і національної економіки. Поступово розробляються самостійні напрямки методології економічного аналізу: порівняльний, техніко-економічний, оперативний, економіко-математичний, функціонально-вартісний і т.д.

Отже, було зроблено велику роботу з розвитку економічного аналізу й удосконаленню його методики, підготовлено грунт для наступного етапу – економічного аналізу в період переходу до ринкових відносин.

Сучасний стан аналізу можна охарактеризувати як досить ґрунтовно розроблену в теоретичному плані науку. Ряд методик, створених науковцями, використовуються в управлінні виробництвом на різних рівнях. Разом з тим наука знаходиться в стані розвитку. Економічний аналіз тісно пов'язаний з рядом економічних і неекономічних дисциплін: діалектикою, економічною теорією, плануванням і прогнозуванням, бухгалтерським обліком, аудитом, маркетингом, галузевими економіками, організацією виробництва й управління, фінансуванням і кредитуванням підприємств, математикою і статистикою. Серед наук, з якими пов'язаний економічний аналіз, варто особливо виділити діалектику та економічну теорію.

Економічна теорія, вивчаючи економічні закони, механізми їхньої дії, створює теоретичну основу для розвитку аналізу. При проведенні аналітичних досліджень необхідно враховувати дію цих законів.

2. Зміст та завдання економічного аналізу

Зміст аналізу господарської діяльності як наукової дисципліни випливає насамперед з тих завдань, які він виконує в системі інших прикладних економічних наук.

До числа найважливіших задач економічного аналізу відносяться:

підвищення науково-економічної обґрунтованості бізнес-планів і нормативів (у процесі їхньої розробки);

об'єктивне і всебічне дослідження виконання бізнес-плану і дотримання нормативів (за даними обліку та звітності);

визначення величини впливу факторів на зміну показників, які аналізуються;

визначення забезпеченості підприємства трудовими, матеріальними, фінансовими ресурсами й ефективності їхнього використання;

пошук наявних резервів підвищення ефективності виробництва і розробка конкретних заходів щодо їхнього використання;

дослідження конкурентоспроможності підприємства і кон’юнктури ринку;

узагальнення результатів аналізу для прийняття раціональних управлінських рішень.

Слід відмітити, що перехід до ринкового механізму змінює характер аналітичних досліджень, розширює зону діагностики і пошуку. Сферу аналітичних досліджень становить як внутрішнє, так і зовнішнє економічне середовище кожного суб’єкта господарювання. Такий аналіз дозволяє швидко адаптуватися до змін ринкової кон’юнктури, передбачати можливі зміни поведінки партнерів, уникати невиправданого ризику співпраці. Виробнича діяльність при цьому оцінюється з точки зору досягнення максимальних фінансових результатів та економічної стабільності на ринку, а фінансова діяльність і управління фінансовими ресурсами розглядаються крізь призму оптимізації виробництва, пошуку найбільш вигідних сфер підприємництва, раціонального маневрування грошовими потоками.

Таким чином, аналіз господарської діяльності як наука являє собою систему спеціальних знань, зв’язаних з дослідженням тенденцій господарського розвитку, науковим обґрунтуванням планів, управлінських рішень, контролем за їх виконанням, оцінкою досягнутих результатів, пошуком, виміром та обґрунтуванням величини господарських резервів підвищення ефективності виробництва й розробкою заходів щодо їхнього використання.

Питання про мету економічного аналізу не досить широко висвітлене у підручниках та навчальних посібниках з економічного аналізу. Деякі автори визначають основну мету аналізу господарської діяльності як пошук можливостей (резервів) підвищення ефективності виробництва на основі вивчення передових досягнень науки та практики, структури ринку, а також детального вивчення попиту й пропозиції на продукцію підприємства [15]. Таке надто вузьке визначення мети обмежується тільки виявленням резервів. На нашу думку, більш вдалим і науково обґрунтованим є таке визначення мети економічного аналізу: сприяння виконанню планів підприємств і їх підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень .

3. Предмет економічного аналізу

Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмінювався.

У спеціальній економічній літературі з аналізу господарської діяльності зустрічаються різні визначення предмета економічного аналізу, які можна згрупувати в такій спосіб:

- господарська діяльність підприємства;

- господарські процеси та явища;

- причинно-наслідкові зв’язки економічних явищ та процесів.

У якості одного з повного визначення предмету економічного аналізу найвдалішим, на нашу думку, є таке. Предмет аналізу – діяльність підприємств і їх підрозділів, а також інших господарських формувань, спрямована на досягнення максимальних результатів за мінімальних витрат

Така точка зору є найсучаснішою, бо окреслює насамперед суттєву ознаку – багатосторонню діяльність підприємств, їх підрозділів та інших господарських формувань, спрямовану на пошуки відхилень показників від плану, норм і договірних зобов’язань, а також зіставлення результатів роботи підприємства з витратами. Кінцевою позицією досягнення успішної роботи є виявлення резервів підвищення ефективності виробництва.

Крім того, наведене визначення є повним, тому що у ньому звертається увага не лише на діяльність підприємства, а й на роботу його підрозділів, а також чітко підкреслюється цілеспрямований характер діяльності.

Предмет економічного аналізу розкривається через його об’єкти – складові діяльності підприємства, якими є: забезпеченість виробничими і фінансовими ресурсами, характер їх використання, виробництво і реалізація продукції, ії собівартість, фінансові результати роботи, фінансовий стан підприємства та інвестиційна його діяльність.

4. Види економічного аналізу

Загальними функціями управління є: планування, організація, керівництво, контроль і мотивація. Тобто аналіз не розглядається як самостійна функція управління. Однак реалізація кожної з названих функцій неможлива без здійснення економічного аналізу: для планування й організації необхідний аналіз можливих варіантів рішень, тобто перспективний і стратегічний аналіз; для керівництва і контролю важливим є порівняння фактичних результатів з установленими завданнями, тобто оперативний і наступний аналіз, що забезпечує проведення управлінського контролю.

Основними аспектами управлінського контролю є:

визначення цілей (стандартів), які повинні бути досягнуті в позначений відрізок часу, і неприйнятних від них відхилень;

вимір фактично досягнутих результатів за звітний період;

порівняння фактично досягнутих результатів із очікуваними (стандартами);

визначення конкретних дій для коректування істотних відхилень від установлених цілей (стандартів) . є прийнятними (у межах припустимих), корегуючи дії не здійснюються.

У випадку перевищення припустимих відхилень після оцінки ситуації з точки зору реальності цілей (стандартів) починаються корегуючи дії. Якщо визначені цілі (стандарти) нереальні, проводиться їхнє корегування, і процес повторюється. У противному випадку (цілі реальні) після визначення причин відхилень фактичних результатів від установлених цілей (стандартів) здійснюються корегуючи дії, які спрямовані на приведення об'єкта управління у заданий стан. Результат корегуючих дій знову вимірюється, порівнюється з визначеними цілями (стандартами) і виявляється прийнятність відхилень.

Виходячи з представленої послідовності управлінського контролю, основним його етапом є визначення дії, яка забезпечує максимальне наближення фактичних результатів до установлених цілей (стандартів). При цьому всі дії базуються на рішеннях, прийнятих на основі економічного аналізу.

Економічний аналіз відіграє важливу роль у розробці, реалізації і контролі за реалізацією управлінських рішень.

Для правильного розуміння змісту і завдань економічного аналізу важливе значення має його класифікація.

Економічний аналіз класифікується за різними ознаками.

За місцем проведення економічний аналіз поділяється на :

внутрішньогосподарський аналіз, об’єктом якого є підприємство і його структурні підрозділи;

міжгосподарський аналіз, який вивчає показники роботи підприємства порівняно з показниками інших підприємств.

За об’єктами управління виділяють такі види аналізу:

техніко-економічний аналіз;

фінансово-економічний аналіз;

соціально-економічний аналіз;

економіко-статистичний аналіз;

економіко-екологічний аналіз;

маркетинговий аналіз.

За методикою дослідження об’єктів і призначенням результатів економічний аналіз поділяється на :

порівняльний аналіз, у процесі якого звітні показники діяльності підприємства

порівнюються з плановими, даними попередніх періодів, передових підприємств;

факторний аналіз, завданням якого є виявлення величини впливу факторів на зміну

результативних показників;

діагностичний аналіз, який спрямований на встановлення характеру порушень

нормативного ходу економічних процесів на основі типових ознак, характерних тільки для даного порушення;

маржинальний аналіз, особливістю якого є оцінка і обґрунтування ефективності

управлінських рішень у бізнесі на основі взаємозв’язку обсягу продажу, собівартості і прибутку і розподілу витрат на постійні і змінні;

економіко-математичний аналіз, який дозволяє вибрати найбільш оптимальний

варіант рішення економічної задачі;

стохастичний аналіз, який вивчає стохастичні залежності (непрямі зв’язки) між

економічними явищами і процесами;

функціонально-вартісний аналіз, який проводиться з метою виявлення резервів

зниження витрат за рахунок ефективніших варіантів виробництва, ліпшого співвідношення між споживчою вартістю виробу та витратами на його виготовлення, і базується на пошуку способів зниження матеріало-, енерго- і трудомісткості продукції.

Залежно від повноти програми (обсягу дослідження) економічний аналіз поділяється на:

комплексний аналіз, який охоплює всі сторони фінансово-господарської діяльності підприємства;

тематичний аналіз, спрямований на дослідження найбільш актуальних для даної ситуації об’єктів.

За охопленням вивчених об’єктів виділяють наступні види аналізу:

суцільний аналіз – висновки за його результатами формуються після вивчення всіх без виключення об’єктів;

вибірковий аналіз – висновки формуються за результатами дослідження тільки частини об’єктів.

Важливе значення також має класифікація економічного аналізу за часом проведення (перспективний і ретроспективний аналіз); за особливостями формування інформаційної бази (внутрішній і зовнішній аналіз); за змістом та характером проведення (фінансовий і управлінський аналіз).

За часом дослідження процесів і явищ економічний аналіз поділяють на перспективний і ретроспективний.

Перспективний аналіз – це аналіз результатів господарської діяльності з метою визначення їхніх можливих значень у майбутньому. Такий аналіз проводиться до здійснення господарських операцій. Його завданнями є: прогнозування господарської діяльності; наукове обґрунтування перспективних планів; оцінка очікуваного виконання плану.

Перспективний аналіз спрямований на обґрунтування економічної стратегії управлінських рішень, перспективних і планових прогнозів; дослідження забезпеченості підприємства матеріальними, трудовими та фінансовими ресурсами перед початком виробництва; опрацьовування запобіжних щодо можливих недоліків заходів; виявлення причин та факторів, які можуть негативно впливати на результати діяльності підприємства; вивчення попиту на продукцію і дослідження портфелю замовлень.

Основна функція перспективного аналізу – сприяння підвищенню ефективності виробництва, його інтенсивності і конкурентоспроможності підприємства.

Важливе значення для підприємства в умовах ринкової економіки має стратегічний аналіз, який використовується для визначення основних довгострокових тенденцій і факторів розвитку господарської діяльності, оцінки можливих варіантів майбутнього підприємства і його стратегічних альтернатив. Стратегічний аналіз забезпечує вибір найоптимальніших перспективних рішень.

Ретроспективний аналіз використовується для: контролю за виконанням плану; виявлення внутрішньогосподарських резервів; об'єктивної оцінки результатів діяльності підприємства. Він проводиться після здійснення господарських операцій.

Методика ретроспективного аналізу спрямована на: порівняння фактичних результатів діяльності; визначення величини впливу факторів на зміну результатів діяльності підприємства; підрахунок резервів підвищення ефективності виробництва; визначення шляхів мобілізації знайдених резервів.

Ретроспективний аналіз поділяється на оперативний і підсумковий.

Оперативний аналіз використовується для виявлення недоліків, визначення їх впливу на господарські процеси, застосування засобів для усунення небажаних наслідків, прийняття оперативних управлінських рішень. Оперативний аналіз проводиться одразу після здійснення господарських операцій, зміни ситуацій за короткі проміжки часу (зміна, доба і т.п.).

Джерелами інформації для оперативного аналізу є: первинна документація; дані оперативного обліку; матеріали особистого спостереження. Методика оперативного аналізу спрямована на дослідження переважно натуральних показників.

Значення оперативного аналізу полягає в тому, що він дозволяє своєчасно виявляти причину недоліків у роботі підприємства, їхніх конкретних винуватців і оперативно застосовувати відповідні заходи для усунення виявлених недоліків.

Підсумковий аналіз здійснюється після закінчення певного циклу господарської діяльності та одержання відповідної звітності. На відміну від оперативного аналізу він проводиться на всіх рівнях економіки.

Підсумковий аналіз досліджує вартісні показники за даними бухгалтерського обліку і фінансової звітності, тому він характеризується точністю розрахунків і вірогідністю вихідної аналітичної інформації.

Значення підсумкового аналізу полягає в тому, що він комплексно вивчає господарську діяльність підприємства; уможливлює виявлення внутрішньогосподарських резервів, мобілізацію знайдених резервів у майбутніх періодах; є основою перспективного аналізу. Основним недоліком підсумкового аналізу є те, що виявлені за його результатами резерви означають назавжди загублені можливості підвищення ефективності виробництва, оскільки відносяться до минулих періодів.

Тема 2. Метод і методика економічного аналізу

1. Визначення методу і методики економічного аналізу. Особливості методу економічного аналізу.

2. Система показників, які використовуються в економічному аналізі: поняття та класифікація.

3. Поняття та групування факторів в економічному аналізі.

4. Класифікація способів і технічних прийомів економічного аналізу.

1. Визначення методу і методики економічного аналізу. Особливості методу економічного аналізу

В економічній літературі широко застосовуються терміни методологія, метод і методика. Для опанування змістом цих термінів стосовно економічного аналізу та виявлення їх відмінностей, розглянемо сутність цих понять більш детально.

Під методологію взагалі слід розуміти шляхи, способи та засоби пізнання дійсності, сукупність органічно пов’язаних принципів та прийомів дослідження різноманітних явищ. З іншої точки зору, методологія – це сукупність методів, які використовуються у конкретних науках.

Під методом дослідження в цілому розуміють спосіб діяльності, послідовність виконання визначених процедур, необхідних для досягнення поставленої мети.

Методика – це сукупність прийомів та способів практичного виконання окремих завдань.

![]()

![]() Виходячи з наведених визначень, зрозумілий тісний зв’язок між цими категоріями та їх співвідношення: методологія метод методика.

Виходячи з наведених визначень, зрозумілий тісний зв’язок між цими категоріями та їх співвідношення: методологія метод методика.

Методологія економічного аналізу - це найбільш загальне поняття, що вбирає в себе знання про закони формування і розвитку економічних явищ, знання про структурні внутрішні зв'язки досліджуваного процесу, тенденції його розвитку і т.п.

В основу методології економічного аналізу покладено метод матеріалістичної діалектики, який передбачає, що економічні явища повинно розглядати у їх зв’язку, русі і розвитку, як єдність та боротьбу протилежностей. Застосування загального діалектичного методу в аналізу формує основні методологічні засади аналітичного дослідження .

Таким чином, в загальному розумінні, під методом економічного аналізу розуміють діалектичний підхід до вивчення господарських процесів в їх становленні та розвитку.

Характерними особливостями методу економічного аналізу є:

- використання системи показників, які всебічно характеризують фінансово-виробничу діяльність підприємства;

Система показників діяльності підприємства формується в процесі планування, обліку та складання звітності, а також при розробці систем та підсистем економічної інформації. Завданням аналітика є вибір необхідних показників виходячи з цілі та завдання аналітичного дослідження.

- вивчення причин змін показників діяльності підприємства;

Оскільки економічні явища обумовлені причинними зв’язками та причинною залежністю, завданням аналітика є розкриття та вивчення цих причин (факторів). При цьому однією із найбільш складних аналітичних задач є відбір основних факторів, які найбільш суттєво вплинули на об’єкт дослідження. Вирішення поставленою задачі є необхідною умовою достовірності та правильності проведення аналізу та його висновків.

- виявлення та вимірювання взаємозв’язку між показниками з ціллю підвищення економічної ефективності господарювання.

Процедурну сторону методології та методики економічного аналізу регулюють його принципи, які формулюють основні вимоги до проведення аналітичного дослідження:

Системний підхід – передбачає вивчення економічних процесів як складних динамічних систем, які включають ряд елементів, певним чином пов’язаних поміж собою. Тому аналітичне дослідження кожного об’єкту слід проводити з урахуванням багатосторонніх зв’язків і взаємообумовленостей окремих елементів системи.

Комплексність – вимагає охвату усіх сторін діяльності та всебічного вивчення причинних залежностей в економіці підприємства.

Динамічність – передбачає вивчення економічних явищ і процесів в динаміці, в розвитку.

Точність - досягається, по-перше, при використанні достовірною інформації, яка реально відображає об’єктивну дійсність, по-друге, необхідне підтвердження аналітичних висновків точними розрахунками.

Оперативність – вимагає не простої констатації минулих події та їх оцінки, а передбачає своєчасне проведення аналітичних досліджень для прогнозування господарських подій.

Ефективність – означає, що витрати на проведення економічного аналізу повинні давати багатократний ефект.

Зрозумілість (адекватність тлумачення) – потребує обов’язкового пояснення отриманих результатів дослідження у вигляді відповідних висновків, коментарів.

Дієвість та прогресивність – вимагає від аналітика активного втручання у хід виробництва, своєчасного виявлення його недоліків та вад, з метод їх своєчасного усунення, прийняття оперативних рішень, направлених на підвищення ефективності виробництва.

2. Система показників, які використовуються в економічному аналізі: поняття та класифікація

Всі об’єкти аналізу відображаються в системі економічних показників. Причому, кожне економічне явище або процес визначаються не одним, а комплексом взаємопов’язаних показників. Наприклад, ефективність використання предметів праці характеризують такі показники: рівень матеріаловіддачи, матеріаломісткість, рентабельність, продуктивність праці і інші. У зв’язку з цим, вибір та обґрунтування системи показників для відображення економічних явищ і процесів є важливим методологічним питанням економічного аналізу. Від того, наскільки правильно обрані показники об’єкту дослідження, наскільки повно і точно відображують відібрані показники сутність вивчаємого явища або процесу залежать результати аналізу.

Використання в економічному аналізі великої кількості економічних показників нагально вимагає їх класифікації і систематизації. Найбільш доцільною є класифікація економічних показників за наступними ознаками:

-в залежності від вимірювачів, показники діяльності підприємств підрозділяють на натуральні та вартісні;

Вартісні показники набули в умовах ринкових відносин найбільшого поширення, що пояснюється наявністю товарно-грошових відносин та дією закону вартості в умовах вільного ринку. Найбільш важливими вартісними показниками є показник виробленої (товарної) та реалізованої продукції. Натуральні показники використовують в плановій та обліково-аналітичній практиці усіх підприємств. В промисловості натуральні показники застосовуються для кількісної характеристики випущеної та реалізованої продукції. Вибір відповідних натуральних показників залежить від фізичних якостей продукції.

-в залежності від того, яка сторона явищ або процесів вимірюється економічні показники підрозділяють на кількісні і якісні;

Кількісні показники використовуються для вимірювання абсолютних та відносних величин, які характеризують обсяг виробництва, реалізації продукції, її структуру та інше. Кількісні показники можуть бути виражені в натуральному та вартісному виді. Якісні показники застосовуються для оцінки продукції з точки зору відповідності її встановленим вимогам якості, а також для оцінки економічної ефективності використання трудових, матеріальних та грошових ресурсів.

-в залежності від використання окремих показників або їх співвідношень показники поділяють на абсолютні та відносні.

Відносні показники є похідними від відповідних абсолютних показників. Так, випуск продукції та кількість робітників – це абсолютні показники, а їх співвідношення – виробіток продукції одним робітником – відносний показник.

-в залежності від ступеню синтезу показники підрозділяють на загальні, часткові та питомі.

Перші використовують для загальної характеристики складних економічних явищ і процесів. Часткові показники характеризують окремі сторони, елементи вивчаємих явищ і процесів. Питомі показники використовують для характеристики окремих об’єктів аналізу. Наприклад, загальним показником, який використовується для оцінки ефективності використання предметів праці є матеріаломісткість, частковими показниками є показники ємкості продукції в частині сировини, матеріалів, напівфабрикатів та інше. Матеріаломісткість окремих видів продукції відноситься до питомих показників.

-в залежності від способу формування показники підрозділяють на нормативні (кошторисні), планові, облікові (фактичні) .

3. Поняття та групування факторів в економічному аналізі

В теорії економічного аналізу широко застосовується поняття факторів. Під факторами в економічному аналізі розуміють рушійні сили або першопричини виникнення і розвитку економічних явищ і процесів. На результати діяльності підприємств впливають численні й різноманітні фактори. Для більш точної оцінки впливу факторів на зміну результативних показників прийнято підрозділяти їх на однорідні групи, тобто класифікувати.

Незважаючи на те, що в теорії економічного аналізу класифікації факторів завжди приділялось достатньо уваги, це питання й досі не має однозначної відповіді. При виборі ознак класифікації факторів та ступенем їх деталізації слід врахувати, що надмірна деталізація факторів не є доцільною, тому що призводить до ускладнення планування, обліку і аналізу. В той же час надмірне укрупнення факторів звужує пошук резервів поліпшення діяльності підприємства та підвищення ефективності виробництва.

Зважаючи на викладені обставини, найбільш доцільною, з нашої точки зору, є наступна класифікація факторів (рис.3.1).

| Ознака класифікації |

Види (групи) факторів |

| Ступінь впливу на результати роботи |

Основні і другорядні |

| Місце виникнення |

Зовнішні і внутрішні |

| Ступінь залежності від діяльності фізичних і юридичних осіб |

Об’єктивні і суб’єктивні |

| Час дії |

Постійні і тимчасові |

| Характер впливу |

Екстенсивні і інтенсивні |

| Рівень охоплення |

Загальні і специфічні |

| Внутрішній зміст |

Кількісні і якісні |

| Рівень деталізації |

Прості і складні |

| Рівень підпорядкованності |

Першого, другого …п-го порядків |

| За етапами відтворювального процесу |

Виробничі Збутові |

Рис.3.1.Класифікація факторів в економічному аналізі.

Основні і другорядні (основні – це ті фактори, що впливають на результати дії підприємства, а другорядні істотно не впливають на результати діяльності підприємства).

Зовнішні і внутрішні фактори, тобто на фактори, що залежать і не залежать від діяльності даного підприємства.

Об'єктивні і суб'єктивні фактори; об'єктивні фактори не залежать від волі і бажання людей, суб'єктивні – залежать від діяльності юридичних і фізичних осіб.

Постійні і тимчасові; постійні фактори впливають на досліджуване явище постійно на протязі усього часу. Вплив тимчасових факторів виявляється періодично (нова технологія, освоєння нової техніки).

Екстенсивні й інтенсивні. До екстенсивних відносяться фактори, пов'язані з кількісним приростом результативного показника, наприклад, збільшення обсягу виробництва продукції шляхом збільшення чисельності робітників, кількості відпрацьованих днів, тривалості зміни. Інтенсивні фактори характеризують ступінь зусилля, інтенсивності праці в процесі виробництва, наприклад, підвищення продуктивності праці, фондовіддачі й ін.

Загальні та специфічні. До загальних відносять фактори, які діють в масштабах всієї економіки. Специфічними є фактори, які діють в умовах тільки однієї галузі економіки або підприємства.

Кількісні та якісні. Кількісні фактори виміряють кількісні характеристики явищ, а якісні визначають внутрішні якості, особливості вивчаємих об’єктів.

Прості та складні (комплексні). Складні фактори, на відміну від простих, складаються із декількох елементів.

З точки зору впливу факторів на економічне явище або процес виділяють фактори першого, другого, … п-го порядку. До факторів першого порядку належать фактори, які безпосередньо впливають на результативний показник. Усі інші фактори впливають на результативний показник не напряму, а через фактори більш високого рівня.

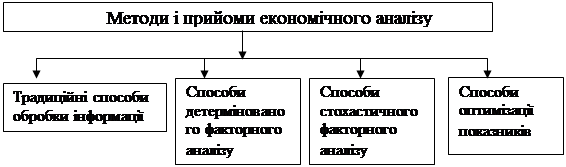

4. Класифікація способів і технічних прийомів економічного аналізу

В економічному аналізі використовуються різноманітні методи дослідження, що обумовлює необхідність їх науково обґрунтованої класифікації. В теорії економічного аналізу поширені різні підходи до класифікації методів аналізу.

Один з них передбачає дворівневий розподіл методів економічного аналізу.

На першому рівні всі методи аналізу розділяють на формалізовані і неформалізовані.

Неформалізовані методи аналізу засновані на описі аналітичних процедур на логічному рівні. До них відносять: експертні оцінки, сценарії, психологічні, морфологічні методи і інші. При використанні цих методів можливий певний суб’єктивізм, тому що вони в значній мірі базуються на особистому досвіді, інтуїції та знаннях аналітика. Тому їх застосування в аналітичній практиці досить обмежене.

До формалізованих методів відносять методи, в основу яких покладені достатньо визначені формалізовані аналітичні залежності. Відомі десятки таких методів, які виходячи із змісту можна також підрозділити на наступні групи:

класичні методи економічного аналізу (балансовий метод, ланцюгові підстановки, абсолютних різниць, диференціювання, логарифмування, інтегральний метод та інші);

традиційні методи економічної статистики (середні і відносні величини, групування, графічний, індексний );

математико-статистичні методи (кореляційній аналіз, регресійний аналіз, факторний аналіз, метод головних компонент);

економетричні методи (матричні методи, методи теорії виробничих функцій, межгалузевого балансу);

методи економічної кібернетики та оптимального програмування (лінійне та динамічне програмування, методи системного аналізу);

методи дослідження операцій та теорії прийняття рішень (теорія ігр, теорія масового обслуговування, теорія графів та інші).

Згідно з другим дворівневим підходом, на першому рівні всі методи і технічні прийоми аналізу, виходячи з їх сутності, поділяють на дві групи:

• економіко-статистичні методи;

• економіко-математичні методи.

На другому рівні економіко-статистичні методи підрозділяють на загальностатистичні і методи елімінування.

До загальностатистичних методів відносять: групування, динамічні ряди, вибіркове спостереження, середні і відносні величини.

Методи елімінування включають наступні прийоми: спосіб ланцюгових підстановок, абсолютні різниці, відносні різниці, індексний і інтегральний методи.

До економіко-математичних методів відносять: кореляційний та регресійний аналіз, математичне програмування, теорію масового обслуговування й ін.

Згідно з третім підходом всі методи аналізу підрозділяють на наступні однорідні групи:

Рис.3.2.Однорівневий підхід до групування методів економічного аналізу.

До першої групи методів відносять: порівняння, відносні та середні величини, графічний метод, економічні групування, балансовий метод.

До другої групи методів відносять: ланцюгові підстановки, індексний метод, абсолютні різниці, відносні різниці, інтегральній метод та метод пропорційного розподілу.

До третьої групи методів відносять: кореляційний, дисперсний, компонентний та порівняльний багатовимірний факторний аналіз.

Четверту групу методів складають: економіко-математичні методи, програмування, теорія масового обслуговування, теорія ігр, дослідження операцій.

В основі наведеного групування методів економічного аналізу покладено їх призначення – мета використання в аналітичному дослідженні та вирішувані задачі.

Тема 3. Економіко-статистичні (логічні) методи та прийоми економічного аналізу

Лекція 3. Традиційні методи та прийоми економічного аналізу

1. Сутність, форми та використання порівнянь в економічному аналізі.

2. Прийоми групування та деталізації показників і їх види.

3. Використання в аналізі рядів динаміки та графічного способу.

4. Ряди динаміки

5. Сутність та використання в аналізі балансового методу.

1. Сутність, форми та використання порівнянь в економічному аналізі

На першому етапі аналітичного дослідження використовуються найрізноманітніші економіко-статистичні (традиційні) методи аналізу. Їх головним призначенням є підготовка вхідної економічної інформації та її первинна обробка з метою вивчення стану та закономірностей розвитку досліджуваних явищ і процесів на підприємстві.

До традиційних методів обробки економічної інформації відносять ті, що широко використовуються і в інших дисциплінах для обробки та дослідження інформації (порівняння, графічний, середніх та відносних чисел, аналітичних групувань, вибіркових досліджень, балансовий метод та інші).

Для вивчення впливу факторів на результати діяльності підприємства використовують методи елімінування.

Спосіб порівняння це один з основних прийомів економічного аналізу, що дозволяє оцінити економічні явища або процеси шляхом зіставлення його з іншими явищами чи процесами. Як базу для порівняння використовують:

планові значення (показники);

нормативні показники;

показники минулих років;

показники роботи за квартал, місяць, рік;

аналогічні показники середнього в галузі підприємства;

аналогічні показники передового в галузі підприємства;

відповідні показники закордонних підприємств;

паралельні та динамічні ряди взаємопов’язаних показників.

Використання в економічному аналізі різних типів порівнянь (в залежності від обраної бази) дозволяє вирішувати різноманітні аналітичні задачі. Характеристику призначення прийому порівняння в економічному аналізі наведено на рис.4.1.

Використання прийому порівняння в економічному аналізі

| Тип порівнянь |

Задача аналізу |

| Порівняння планових і фактичних показників |

Оцінка виконання плану та його обгрунтованності |

| Порівняння фактичних показників з нормативними |

Оцінка ефективності використанням ресурсів |

| Порівняння фактичних показників з аналогічними показниками минулих років |

Виявлення тенденцій і закономірностей розвитку економічних процесів |

| Порівняння показників аналізуємого підприємства з аналогічними показниками передового підприємства |

Вивчення передового досвіду та пошук резервів підвищення ефективності виробництва |

| Порівняння пов'язаних між собою показників за ряд періодів |

Виявлення форми та напрямку зв язку між показниками |

| Зіставлення аналогічних показників за квартали |

Виявлення рівномірності формування показника за вивчаємий період |

| Порівняння показників підприємства із середньогалузевими |

Вивчення загальних та специфічних факторів, які впливають на результати діяльності підприємства |

Рис. 4.1. Типи порівнянь та їх призначення в аналітичних дослідженнях.

Для використання прийому порівняння в економічному аналізі необхідно щоб показники були порівнянними, що висуває наступні вимоги до них:

• єдність об'ємних, вартісних, якісних і структурних факторів;

• єдність проміжків часу, за які були обчислені показники;

• порівнянність вхідних умов виробництва (технічні, природні і кліматичні);

• єдність методики обчислення і складу показників.

Для нейтралізації впливу фактора обсягу виробництва звичайно перераховують планове значення фактора, що корелює, виходячи з фактичного обсягу виробництва.

Наприклад, якщо порівняти фактичну суму витрат Σ(Vфi * Cфi) з плановою Σ (Vплi * Cплi), то різниця цих показників обумовлена зміною собівартості окремих видів продукції і зміною в обсязі виробництва продукції. Для нейтралізації об'ємного фактора планову суму витрат необхідно перерахувати на фактичний обсяг виробництва продукції ∑(Vфi * Cплi ) і потім порівняти з фактичною сумою витрат.

Таблиця 4.1

Нейтралізація впливу фактора обсягу та структури випуску продукції на її собівартість

| Вид продукції |

Собівартість одиниці продукції, грн. |

Обсяг виробництва, шт. |

Сума витрат на фактичний обсяг виробництва |

|||||

| за планом |

фактич-но |

за планом |

Фактично |

за планом |

за плановою собівартістю |

за фактичною собівартістю |

||

| А Б Разом |

25 33 |

22 30 |

10000 5000 |

12000 6000 |

250000 165000 415000 |

300000 198000 498000 |

264000 180000 444000 |

|

Таким чином, відхилення фактичної собівартості товарної продукції від планової без урахування зміни обсягу виробництва та структурних зрушень, становило 29 тис. грн (444000 – 415000). Нейтралізація обсягу виробництва та структури досягається порівнюванням фактичної собівартості продукції з плановою, перерахованою на фактичний обсяг та структуру (444000-498000= -54000 грн.)

Для нейтралізації впливу вартісного (цінового) фактора необхідно перерахувати фактичні показники, виходячи з планового рівня цін. Наприклад, для нейтралізації вартісного фактора, необхідно фактичний обсяг випуску продукції виразити в плановій оцінці ∑(Vфi * Цплi ) і зіставити з плановим обсягом продукції в тій же оцінці ∑ (Vплi * Цплi ).

Використовується і інший підхід до нейтралізації інфляційного фактора. Для цього потрібно розділити фактичний показник на індекс інфляції або помножити базисний показник на той же індекс.

Розглянемо на прикладі методику нейтралізації вартісного фактора.

Таблиця 4.2

Методика нейтралізації вартісного фактора

| Вид Продукції |

План |

Факт |

Фактичний обсяг за Плановими цінами |

||||||

| Кількість,шт. |

Ціна, грн. |

Сума, тис.грн |

Кількість,шт. |

Ціна,грн. |

Сума, тис.грн |

Кількість |

Ціна |

Сума |

|

| А |

10000 |

27,25 |

272,5 |

12000 |

30 |

360 |

12000 |

27,25 |

327 |

| Б |

5000 |

37,5 |

187,5 |

6000 |

39 |

234 |

6000 |

37,5 |

225 |

| В |

20000 |

25,5 |

510 |

20000 |

28 |

560 |

20000 |

25,5 |

510 |

| Усього |

- |

- |

970 |

- |

- |

1154 |

- |

- |

1062 |

Дійсний приріст обсягу виробництва продукції складає 9,48% (1062-970)*100/970, якщо ж не звертати увагу на різну вартісну оцінку, то одержимо завищений показник – 19% (1154-970)*100/970.

У теорії економічного аналізу виділяють декілька видів порівняльного аналізу: горизонтальний, вертикальний і трендовий.

В основі горизонтального аналізу - побудова рядів динаміки аналізуємого показника. Основна мета горизонтального аналізу - визначення тенденцій чи напрямків розвитку економічних явищ і процесів.

В основі вертикального аналізу - розкладання економічних явищ на складові елементи, що дозволяє вивчити їх внутрішню структуру.

При проведенні трендового аналізу розраховуються показники темпів росту і приросту досліджуваного явища чи процесу; результати аналізу використовуються для достовірної оцінки динаміки досліджуваного процесу або явища.

Також виділяють одномірний та багатомірний порівняльний аналіз. Основна від’ємність цих видів порівняльного аналізу – кількість показників і об’єктів, за якими провадиться порівняння.

2. Прийоми групування та деталізації показників і їх види

Економічні явища і процеси характеризуються безліччю первинних даних. Для того, щоб сукупність первинного матеріалу зручніше було використовувати в процесі обробки й аналітичних висновків необхідна його систематизація. Одним з видів такої систематизації є групування. Групуванням називають розподіл багатьох одиниць об’єкта спостереження на якісно однорідні групи за певними суттєвими для них ознаками. Групування в економічному аналізі застосовуються для виявлення взаємозв'язку між окремими економічними явищами, з метою вивчення їхньої внутрішньої будови. У залежності від поставлених цілей виділяють три види групувань:

• для визначення соціально-економічних типів явищ - типологічні;

• для вивчення структури явищ та структурних зрушень, які відбуваються в них - структурні;

• для визначення зв’язків та залежностей між явищами - факторні.

Типологічні групування призначені для розчленовування всієї сукупності первинних даних на однорідні групи чи класи. Наприклад, групи населення за родом діяльності, групи підприємств за формами власності, розподіл складу промислово-виробничого персоналу на категорії й ін.

Структурні групування використовуються для вивчення внутрішньої структури економічного явища, співвідношення їх окремих частин. Прикладом є розподіл робітників за освітою, за віком, за статтю, групування активів та пасивів балансу за розміщенням та джерелами формування майна, класифікація устаткування за терміном експлуатації та ін.

Факторні (аналітичні) групування використовуються для виявлення наявності, напрямку та форми зв’язку між показниками, що вивчаються. За характером ознак, на яких базується аналітичне групування, вони можуть бути якісними (коли ознака не має кількісного виразу) або кількісними.

Прикладом аналітичного групування можуть бути дані щодо залежності заробітної плати робітників від стажу їх роботи, рівня плинності робочої сили на підприємствах від рівня середньомісячної заробітної плати одного працівника.

За складністю побудови виділяють прості групування та комбіновані. При простих групуваннях використовується одна класифікаційна ознака, при комбінованих – декілька. Використання в аналізі комбінованих групувань має суттєві недоліки: побудова їх надто трудомістка, а сприйняття результатів достатньо складне.

Процес побудови групувань відбувається у наступній послідовності:

- визначення цілі аналізу,

- збирання необхідних даних щодо всієї сукупності об’єктів;

- ранжирування сукупності за вибраною для групування ознакою;

- оцінка крайніх варіантів факторної ознаки;

- визначення кількості груп у групуванні;

- визначення розміру рівновеликого інтервалу.

Правильне групування інформації дає можливість вивчити взаємозв’язок між показниками, глибше розглянути побудову економічних явищ, систематизувати первинні данні та визначити характерні риси вивчаємого явища або процесу.

Для подальшої обробки економічної інформації та поглиблення аналізу використовується технічний прийом деталізації.

Цей метод є одним з основних у розчленовуванні явища на складові елементи. Деталізація економічних явищ і процесів тісно пов'язана з процесом їхнього пізнання для виявлення змін і тенденцій, що необхідні для виконання функцій управління. У процесі економічного аналізу досліджувані явища, процеси і показники, які їх характеризують, деталізують за такими напрямками:

за складовими факторами;

по підрозділах;

в часі.

Деталізація за складовими факторами використовується для : виявлення основних причин змін показників складових, котрі є основними для даного періоду. Основою такої деталізації є економічний взаємозв'язок впливу факторів на результативні показники. При цьому важливим є визначення ступеня деталізації, тобто послідовний перехід від більш укрупненого показника до первинних його елементів. Наприклад, обсяг виробництва продукції за рік можна представити як добуток средньоспискової чисельності робітників (Ч) на їх середньорічний видобуток. Для більш детального аналізу можна виділити наступні фактори: середня кількість днів, відпрацьованих одним робітником за рік (Д), середню тривалість робочого дня (Т), середньоденний (ДВ) і середньогодинний (ГВ) виробіток одного робітника. Вивчення взаємозв язку між цими показниками забезпечує можливість використання математичних моделей для представлення співвідношення та підпорядкованості факторів та результативного показника.

ВП = Ч*ГВ = Ч*Д*ДВ = Ч*Д*Т*ГВ.

Таким чином, деталізація економічних явищ і процесів за складовими елементами уможливлює більш точну оцінку і аналіз причин зміни результативного показника та є необхідною основою розробки факторної моделі економічних показників.

Деталізація показників по підрозділах підприємства передбачає розчленовуванням будь-якого узагальнюючого показника за місцями виконання основних чи інших операцій. Наприклад, фонд оплати праці можно деталізувати за структурними підрозділами, відділами та службами підприємства, випуск продукції підприємства деталізується по цехах, бригадах, окремих працівниках, технологічних агрегатах.

Деталізація показників за часом передбачає їх розподіл по кварталах, по декадах (річний обсяг випуску продукції, квартальний, за місяць, за декаду, за день).

Використання деталізації в економічному аналізу дозволяє поглибити аналіз впливу факторів на зміну вивчаємих показників діяльності підприємства і,таким чином, розширити коло пошуку резервів.

3. Використання в аналізі рядів динаміки та графічного способу

В аналітичних дослідженнях використовуються абсолютні і відносні показники діяльності підприємства. Абсолютні величини характеризують кількісну сторону досліджуваного явища чи процесу.

Відносні показники відображають співвідношення величини досліджуваного явища з величиною інших явищ чи процесів, а також показують співвідношення того самого показника за різні проміжки часу. Відносні величини використовують для оцінки виконання плану, для оцінки динаміки досліджуваного процесу чи явища, а також для характеристики внутрішньої структури досліджуваного явища. У залежності від обраної бази виділяють наступні відносні величини: коефіцієнти, відсотки і проміле. Розглянемо приклад розрахунку відносних величин.

Для отримання узагальнюючих характеристик економічних явищ і процесів, а також визначення результатів господарської діяльності в часі і просторі застосовують середні величини. Найчастіше в процесі аналітичних досліджень застосовують наступні види середніх величин:

середня арифметична проста X = ∑ Xn / n

середня арифметична зважена X = ∑Xnfn / ∑f n

середня хронологічна – використовується в аналізі для обчислення середньої величини показників у часі X = (1/2X1 + X2 + … + Xn-1 + 1/2Xn) / (n-1)

середнє квадратичне відхилення σ = ![]()

середня геометрична величина – використовується для розрахунку середніх темпів росту і приросту X = ![]() .

.

За допомогою середніх величин, обрахованих на основі масових даних про якісно однорідні явища, можна виявити загальні тенденції та закономірності розвитку економічних процесів.

4. Ряди динаміки

Рядом динаміки називають часову послідовність значень економічних показників. В економічному аналізі динамічні ряди використовуються при попередній оцінці економічного явища чи процесу.

Ряди динаміки можуть бути побудовані за абсолютними, відносними або середніми значеннями. Ряд динаміки складається з двох елементів: моментів часу (або дат) та самих даних, що називаються рівнями ряду.

За допомогою ряді динаміки можна отримати наступні дані:

- інтенсивність зміни досліджуваних показників (зростання, зменшення, стабільності);

- середній рівень показника і середню інтенсивність зміни;

- тенденції щодо зміни показників.

Застосування динамічних рядів дозволяє виявити основні тенденції розвитку економічного явища і скласти прогноз його розвитку на доступну для огляду перспективу. Але використання цього технічного прийому можливе лише тоді, коли забезпечена зіставність усіх величин, що входять в ряди динаміки. Навіть простий розгляд рядів динаміки дозволяє зробити певні аналітичні висновки про тенденції зміни економічних явищ та процесів. Застосування математико-статистичних методів обробки рядів динаміки дозволяє значно повніше характеризувати тенденції розвитку досліджуваних явищ та прогнозувати їх зміну. З цією ціллю в процесі обробки динамічних рядів розраховуються додаткові показники: абсолютний приріст, середньорічний абсолютний приріст, середньорічне значення показника, темпи росту і приросту, середньорічний темп росту, абсолютне значення одного відсотка приросту.

Графічний метод . Графіки являють собою масштабне зображення показників чисел за допомогою геометричних знаків чи умовно-художніх фігур. Вони мають ілюстративне й аналітичне значення. На відміну від табличного матеріалу, графік дає узагальнюючий малюнок положення чи розвитку досліджуваного явища, дозволяє наявно помітити ті закономірності, що містить числова інформація. Основні форми графіків, що використовуються в аналізі - це діаграми. Вони за своєю формою підрозділяються на смугові, кругові, квадратні, лінійні, фігурні і стовпчикові. По змісту діаграми розрізняють:

Діаграми порівняння;

Структурні діаграми;

Графіки динаміки;

Графіки зв'язку;

Графіки контролю;

Діаграми порівняння показують співвідношення різних об'єктів по будь-якому показнику. Найбільш простими є стовпчикові і смугові діаграми. Для їхнього складання використовують прямокутну систему координат. На осі Х розміщують основу стовпців однакового розміру для всіх об'єктів. Висота кожного стовпця повинна бути розмірна величині показника, що нанесений у відповідному масштабі на вісь Y.

Смугова діаграма розмішається по горизонталі. Основу смуг розміщують на осі ординат (Y), а масштаб – на осі (X).

Фігурні діаграми - у них співвідношення об'єктів показується у вигляді умовно-художніх фігур.

Структурні діаграми дозволяють виразити склад досліджуваних показників або питому вагу окремих частин у загальній величині показника. У даних діаграмах зображення показника дається у виді розбитих на сектори геометричних фігур (коло, квадрат), площа яких береться за сотню чи за одиницю.

Діаграми динаміки використовуються для зображення зміни явищ за відповідні проміжки часу. Частіше використовуються лінійні графіки. У даному виді динаміки подається у виді лінії, що характеризують безперервність процесу. Використовується прямокутна система координат. На осі Х відкладаються періоди, на осі ординат - рівень показників за відповідні відрізки часу.

Лінійні графіки використовуються при вивченні зв'язку між показниками. На осі Х відкладаються значення факторного показника, на осі ординат – значення результативного показника у відповідному масштабі. Графік контролю застосовується в аналізі при вивченні даних про хід виконання бізнес-плану чи виробничої програми. У даному випадку на графіку зображують 2 лінії: планова і фактична по кожному рівні показників за кожний день чи інший проміжок часу. Основні вимоги, що повинні виконуватися при побудові графіків:

• виразність і контрастність;

• масштаб, який би забезпечував наочність і не ускладнював його читання;

• графік повинний бути простим для сприйняття.

5. Сутність та використання в аналізі балансового методу

Балансовий метод широко використовується в практиці планування, обліку й аналізу. У практиці економічного аналізу балансовий метод використовується в різноманітних цілях:

як допоміжний засіб для перевірки вихідних даних, на основі яких проводиться аналіз;

для оцінки впливу факторів на результативний показник;

для розрахунку резервів покращення аналізуємого показника;

для перевірки правильності аналітичних розрахунків.

Розглянемо особливості балансового методу на прикладі оцінки балансу товарної продукції.

Таблиця 4.9

Баланс товарної продукції підприємства за рік

| Показники |

За планом |

Фактично |

+/- Відхилення |

| 1.Готова продукція на початок періоду |

1200 |

1330 |

+ 130 |

| 2. Випуск товарної продукції |

14000 |

14090 |

+ 90 |

| 3. Разом |

15200 |

15420 |

+ 220 |

| 4. Готова продукція на кінець періоду |

1150 |

1120 |

- 30 |

| 5. Реалізація продукції |

14050 |

14300 |

+ 250 |

| 6. Разом |

15200 |

15420 |

+220 |

Із наведеного балансу очевидно, що балансують між собою ресурси підприємства та їх використання. Причому балансова тотожність зберігається для показників плану , фактичних показників і їх відхилень. На основі балансового методу розрахуємо вплив факторів на зміну обсягу реалізації продукції за звітний період.

В результаті зростання залишків готової продукції на початок року на 130 тис.грн. збільшився обсяг реалізації продукції. Ріст випуску продукції за рік обумовив зростання обсягу реалізації на 90 тис.грн. Скорочення залишків готової продукції на кінець року на 30 тис.грн. обумовило адекватне збільшення обсягу реалізації за звітний період. Таким чином, загальний вплив факторів на обсяг реалізації звітного року склав 250 тис.грн.

Крім розглянутого балансу товарної продукції в практиці аналітичної роботи використовують баланс трудових ресурсів. Даний вид балансу складається для оцінки використання робочої сили на підприємстві за категоріями працівників, джерелам надходження, а також причинам вибуття персоналу. Аналіз балансу робочої сили проводиться методом порівняння, для чого визначаються відносне й абсолютне відхилення чисельності персоналу підприємства.

Одним з видів балансу є платіжний баланс, який характеризує стан грошових доходів і витрат підприємства, а також фінансові взаємовідносини з постачальниками, підрядчиками і фізичними особами. В цьому балансі співвідносяться платіжні засоби та платіжні зобов¢ язання підприємства.

Лекція 4. Сутність та галузь застосування прийомів елімінування

1. Види детермінованих факторних залежностей.

2. Метод ланцюгових підстановок.

3. Спосіб абсолютних різниць та його застосування в економічному аналізі.

1. Види детермінованих факторних залежностей

В економічному аналізі однією з важливих задач є вимір впливу факторів на результативний показник. Для оцінки цього впливу розроблені спеціальні методи факторного аналізу. При виборі методу факторного аналізу необхідно враховувати залежність між результативним показником та факторами, що його визначають. Якщо взаємозв’язок між результативним показником та факторами має функціональний характер, коли відповідному значенню фактора відповідає строго визначене значення результативного показника, то такий тип зв’язку називають детермінованим.

Існують наступні типи детермінованої залежності:

Адитивна – залежність між факторами представлена у виді алгебраїчної суми:

n

А = xi = x1 + x2 + … + xn

i = 1

Як приклад можна привести модель виробничої собівартості продукції:

С = ПМЗ + ПВОП + ПВ + ЗВВ,

Де: С – виробнича собівартість продукції,

ПМЗ – прямі матеріальні витрати,

ПВОП – прямі витрати на оплату праці,

ПВ – інші прямі витрати,

ЗВВ – загальновиробничі витрати.

Мультиплікативна – залежність між результативним показником та факторами можна представити як добуток:

n

A = xi = x1 * x2 * … * xn

i = 1

Як приклад можна привести двухфакторну модель:

ВП = ЧР * ПП,

Де: ВП - випуск продукції,

ЧР – чисельність робітників,

ПП - продуктивність праці одного робітника.

Кратна – залежність, що представляє собою співвідношення факторів:

A = a / b

Як приклад можна привести показник фондоозброєності:

Фо = ОЗ / Ч,

Де: Фо – фондоозброєність,

ОЗ – вартість основних засобів,

Ч – чисельність працюючих.

Змішана (комбінована) – залежність між факторами, яку можна представити у вигляді різних комбінацій:

A = ( a +b ) / c ; A = ( a + b ) * c ; A = a / ( b + c )

Одним із прикладів змішаної залежності може бути показник рентабельності виробництва:

Р = П / ( ОЗ + ОбК )

Де: Р – рентабельність виробництва,

П – прибуток,

ОС – вартість основних засобів,

ОбК – вартість оборотних коштів.

Існує інший вид залежності між факторами, коли зміна факторної ознаки дає кілька значень функції. Такий вид залежності між результативним показником та факторами називають стохастичною. Для аналізу стохастичних залежностей використовують економіко-математичні методи аналізу.

Для аналізу впливу факторів на зміну результативного показника при детермінованій залежності між ними використовують методи елімінування.

Під елімінуванням розуміють абстрактне вивчення впливу відокремленого фактора на зміну результативного показника. Цей технічний прийом аналізу засновано на допущенні, що всі фактори змінюються незалежно один від одного: спочатку змінюється один, а всі інші залишаються без зміни: потім змінюються два, потім три і т.д. за незмінних інших факторах. Такий абстрактний підхід дозволяє визначити вплив кожного фактора на величину досліджуваного показника окремо.

До методів елімінування відносять наступні технічні прийоми:

• спосіб ланцюгових підстановок;

• спосіб абсолютних різниць;

• спосіб відносних різниць;

• інтегральний спосіб;

• індексний.

2. Метод ланцюгових підстановок

Спосіб ланцюгових підстановок є найуніверсальнішим, він використовується для розрахунку впливу факторів для усіх типів детермінованої залежності факторів. цей спосіб полягає у визначенні впливу окремих факторів на зміну величини результативного показника з допомогою поступової заміни базисної величини кожного фактора на фактичну величину у звітному періоді. Для цього розраховується низка умовних величин результативного показника. Порівняння величини результативного показника до та після заміни рівня того чи іншого показника нейтралізує вплив усіх інших факторів, крім одного, що уможливлює визначення впливу останнього на приріст результативного показника.

Технологія розрахунків за способом ланцюгових підстановок може бути представлена як послідовність наступних аналітичних операцій:

• розрахунок планового значення результативного показника;

• заміна планового значення першого фактора на фактичний (підстановка);

• розрахунок умовного значення результативного показника;

•визначення впливу першого фактора шляхом віднімання від умовного планового значення результативного показника.

Таблиця 4.10

Схема розрахунків при способі ланцюгових підстановок

|

Підстановка |

1 |

2 |

3 |

4 |

Умовні позначення |

Методика розрахунку |

Результат впливу |

| Планові значення |

П |

П |

П |

П |

Rп |

- |

- |

| 1 підстановка |

Ф |

П |

П |

П |

R1 |

R1-Rп |

+ R1 |

| 2 підстановка |

Ф |

Ф |

П |

П |

R2 |

R2-R1 |

± R2 |

| 3 підстановка |

Ф |

Ф |

Ф |

П |

R3 |

R3-R2 |

± R3 |

| 4 підстановка |

Ф |

Ф |

Ф |

Ф |

Rф |

Rф-R3 |

± R4 |

Правильність розрахунків за способом ланцюгових підстановок залежить від прийнятої послідовності факторів у факторній моделі. Для того, щоб уникнути зазначеного недоліку в теорії економічного аналізу прийняте правило :

підрозділяти усі фактори на кількісні і якісні і записувати у факторні моделі спочатку кількісні, а потім якісні фактори;

якщо у формулі міститься багато кількісних, структурних або якісних показників, послідовність заміни залежить від оцінки того, які з них є основними, які похідними, які первинні, а які – вторинні.

Наприклад, факторна модель випуску продукції під впливом трудових факторів має вид:

В = ЧР*Д* t *W

де: В – випуск продукції;

Д – кількість відпрацьованих днів 1 робітником;

ЧР – чисельність робітників;

t – тривалість робочої зміни;

W – середнегодинний виробіток.

Розрахуємо вплив трудових факторів на обсяг продукції, що випускається, і визначимо резерв його збільшення.

Таблиця 4.11

Вихідні дані для розрахунку впливу факторів на зміну обсягу виробництва

| Показники |

За планом |

Фактично |

+/- Відхилення |

| 1. Обсяг випущеної продукції, т. грн. |

13736 |

14389 |

+ 653 |

| 2.Середньоспискова чисельність робітників, чол |

775 |

782 |

+ 7 |

| 3.Відпрацьовано днів 1 робітником за рік, дн. |

280 |

275 |

- 5 |

| 4. Середня тривалість робочого дня, год |

7.8 |

7.7 |

- 0.1 |

| 5.Середнєгодинний виробіток 1 робітника, грн. |

8.115 |

8.69 |

+ 0.575 |

У = ЧР*Д*Т*W

Виконаємо ряд підстановок:

У1 = ЧРф*Дп*Тп*Wn = 782 * 280 * 7.8 * 8.115 = 13859.5 тис.грн;

У2 = ЧРф*Дф*Тп*Wn = 782 * 275 * 7.8 * 8.115 = 13612 тис.грн;

У3 = ЧРф*Дф*Тп*Wn = 782 * 275 * 7.7 * 8.115 = 13437.5 тис.грн.

Розрахуємо величину впливу трудових факторів на обсяг випуску продукції:

+ Вчр = У1 – Вп = 13859.5 – 13736 = 123.5 тис.грн;

+ Вд = У2 – У1 = 13612 – 13859.5 = - 247.5 тис. грн;

+ Вt = У3 – У2 = 13437.5 – 13612 = - 174.5 тис.грн;

+ Вw = Вф – У3 = 14389 – 13437.5 = 951.5 тис.грн.

Алгебраічна сума впливу факторів обов язково має дорівнювати загальному приросту результативного показника: 14389 – 13736 = +653 тис. грн.

Брак такої рівності свідчить про допущені в розрахунках помилки.

Підрахуємо резерв підвищення обсягу випуску продукції за рахунок трудових факторів:

Р = ∑( - Вi )

H = 247.5 + 174.5 = 422 тис.грн.

За результатами проведеного аналізу можна зробити висновок про те, що фактичний обсяг випуску продукції в порівнянні з планом збільшився на 653 тис.грн. Причому, збільшення чисельності робітників на 7 чоловік і їх средньогодиного виробітку на 0.575 гр. викликало збільшення обсягу випуску відповідно на 123.5 і 951.5 тис.грн. Однак, зниження кількості відпрацьованих днів на 5 дн і середньої тривалості зміни на 0.1 г/дн спричинило за собою зниження виробництва продукції відповідно на 247.5 і 174.5 тис.грн. У результаті цього утворився резерв підвищення обсягу продукції у сумі 422 тис.грн.

3. Спосіб абсолютних різниць та його застосування в економічному аналізі

Цей технічний прийом є спрощеним різновидом способу ланцюгових підстановок. Цей технічний прийом використовується для розрахунку впливу факторів у моделях мультиплікативного та кратного типу. Послідовність розрахунків при цьому способі така:

Розраховується абсолютне відхилення кожного фактора і результативного показника;

Вплив кожного фактора розраховується множенням абсолютного відхилення фактора на незмінне значення інших факторів з факторної моделі;

Так, для розрахунку зміни випуску продукції під впливом чисельності робітників використовуються формули:

+ Вчр = + ЧР*Дп* tn * Wn

+ Вд = ЧРф * ( Дф – Дп ) * tn * Wn

+ Bt = ЧРф * Дф * (tф – tn ) * Wn

+ Bw = ЧРф * Дф * tф *( Wф – Wn )

Перевірка правильності розрахунків впливу факторів на зміну результативного показника здійснюється по формулі:

+ В = + Вч + Вд + Bt + Bw

+ Вчр = 7 * 280 * 7.8 * 8.115 = 123.5 тгр

+ Вд = 782 * ( - 5 ) * 7.8 * 8.115 = - 247.5 тгр

+ Bt = 782 * 275 * (- 0.1 ) * 8.115 = - 174.5 тгр

+ Bw = 782 * 275 * 7.7 * 0.575 = 951.5 тгр

Лекція 5. Методи детермінованого факторного аналізу

1. Спосіб відносних різниць.

2. Індексний спосіб та його застосування в економічному аналізі.

3. Інтегральний метод факторного аналізу.

1. Спосіб відносних різниць

Спосіб відносних різниць застосовується в тому випадку, коли відомі відносні зміни кожного фактора (% виконання плану по кожному фактору). В економічній літературі рекомендують два варіанти розрахунків впливу факторів: Перший підхід передбачає наступну послідовність розрахунку впливу факторів:

На 1–му етапі визначається різниця % виконання плану по кожному фактору (% ВП – 100 %);

На 2-му етапі визначається вплив кожного з факторів шляхом множення різниці в % на планове значення результативного показника.

На прикладі трьохфакторної мультиплікативної моделі ці розрахунки провадяться за наступними формулами:

R = A * B * Д

Розрахунок відносних різниць:

+ А = ( Аф – Аn )*100%/An-100%

+ B = ( Bф – Bn )*100%/Bn-100%

+ Д = ( Дф – Дn )*100%/Дn-100%

2. Розрахунок впливу факторів на зміну результативного показника:

+ RA = + A * Rnл / 100%

+ RВ =+ В * Rnл / 100%

+ RД = + Д *R nл / 100%.

Другий варіант методу відносних різниць передбачає наступні розрахунки:

1. Розрахунок відносних відхилень факторів:

+ А = ( Аф – Аn )*100/An

+ B = ( Bф – Bn )*100/Bn

+ Д = ( Дф – Дn )*100/Дn

2. Зміна результативного показника визначається в такий спосіб:

+ RA = ( + A * Rnл ) / 100

+ RВ = + В (Ra + Rnл ) / 100

+ RД = + Д (Ra + Rб + R nл ) / 100

Результати розрахунків впливу факторів на основі раніше наведеної вхідної інформації за способом відносних різниць складають:

Вчр = 123.5 тис.грн;

Вд = - 247.5 тис. грн;

Вt = - 174.5 тис.грн;

Вw = 951.5 тис.грн.

2. Індексний спосіб та його застосування в економічному аналізі

Індексний спосіб використовується для визначення тенденції зміни показників, а також досить широко застосовується у факторному аналізі для розрахунку впливу ізольованих факторів на зміну результативного показника. Методика факторного аналізу при індексному методі такі:

на 1-му етапі розраховуються індекси усіх факторів, що впливають на результативний показник;

на 2-му етапі розрахунок впливу факторів визначається як різниця чисельника і знаменника індексу кожного фактора.

Використовуючи мультиплікативну модель обсягу випуску продукції розрахуємо індекси факторів, що впливають на зміну результативного показника:

У = ЧР * Д * t * W

Iчр = ( ЧРф * Дn * tn * Wn ) / ( ЧРn * Дn * tn * Wn)

Iд = ( ЧРф * Дф * tn * Wn ) / ( ЧРф * Дn * tn * Wn )

Iф = ( ЧРф * Дф * tф * Wn ) / (ЧРф * Дф * tn * Wn )

Iw = ( ЧРф * Дф * tф * Wф ) / ( ЧРф * Дф * tф * Wn )

Розглянемо приклад розрахунку впливу факторів на зміну обсягу випуску продукції індексним методом.

Iчр = (782*280*7.8*8.115) / (775*280*7.8*8,115)=1,009

Iд = (782*275*7.8*8,115) / (782*280*7.8*8.115)=0,982

It = (782*275*7.7*8.115) / (782*275*7.8*8,115)=0,987

Iw = (782*275*7.7*8.69) / (782*275*7.7*8.115)=1,071

+ Bчр = 782*280*7.8*8.115 - 775*280*7.8*8,115 = 124,06 (т. грн.)

+ Вд = 782*275*7.8*8,115 - 782*280*7.8*8.115 = -247,49 (т. грн.)

+ Вт = =782*275*7.7*8.115 -782*275*7.8*8,115 = -174,51 (т. грн.)

+ Bw = 782*275*7.7*8.115) –782*275*7.7*8.115)= 952,13 (т. грн.)

Розглянуті методи элімінування, як прийоми детермінованого факторного аналізу мають істотний недолік: при їхньому використанні виходять з того, що фактори діють незалежно один від одного, насправді вони змінюються спільно, взаємно і взаємозалежно, що обумовлює додаткову зміну результативного показника. Цей результат спільної дії усіх факторів при використанні методів элімінування приєднують до впливу одного з факторів, найчастіше останнього у факторній моделі. У зв'язку з цим величина впливу факторів на результативний показник залежить від місця розташування фактора у факторній моделі. Щоб позбутися цього недоліку в детермінорованом факторному аналізі застосовують логарифмування й інтегральний метод.

3. Інтегральний метод факторного аналізу

Використання цього методу дозволяє одержати більш точні результати розрахунків впливу факторів і уникнути неоднозначності факторів, тому що в даному випадку результати розрахунків впливу факторів не залежать від їхнього місця розташування у факторній моделі. Особливість цього методу полягає в рівномірному розподілі сукупного впливу факторів між ними. Цей розподіл суттєво ускладнюється різнонаправлінністю впливу факторів, тому при використанні інтегрального метода слід користуватися певними формулами:

При двухфакторній мультиплікативній моделі типу У = Х В:

Вплив кожного фактора розраховується за формулами:

Уx = ( Х1 – Хо ) Во + ½ ( x b)

Уb = ( В1 – Во ) Хо + ½ ( x b).

При трьохфакторній мультиплікативній моделі для аналізу впливу факторів використовують наступні формули:

F = XYZ

Fx = 1 / 2X(YoZ1 + Y1Zo) + 1 / 3XYZ

Fy = 1 / 2Y(XoZ1 + X1Zo) + 1 / 3XYZ

Fz = 1 / 2Z(XoY1 + X1Yo) + 1 / 3XYZ

При чотирьохфакторній мультиплікативній моделі для аналізу впливу факторів використовують наступні формули:

F = XYZG

Fx = 1 / 6X{3YoZoGo + Y1Go(Z1 + Z) + G1Zo(Y1 + Y) + Z1Yo(G1 + G)} + 1/4XYZG

Fy = 1 / 6Y{3XoZoGo + X1Go(Z1 + Z) + G1Zo(X1 + X) + Z1Xo(G1 + G)} + 1/4XYZG

Fz = 1 / 6Z{3XoZoGo + G1Xo(Y1 + Y) + Y1Go(X1 + X) + X1Yo(G1 + G)} + 1/4XYZG

Fg = 1 / 6G{3XoYoZo + Z1Xo(Y1 + Y) + Y1Zo(X1 + X) + X1Yo(Z1 + Z)} + 1/4XYZG.