| Похожие рефераты | Скачать .docx |

Дипломная работа: Науково-практичні основи аналізу банкрутства підприємства та шляхи його подолання

Науково-практичні основи аналізу банкрутства підприємства та шляхи його подолання

ПЛАН

ВСТУП

Розділ 1. Теоретичні аспекти аналізу банкрутства підприємства

1.1 Сутність та характеристика процесу банкрутства

1.2 Передумови потрапляння підприємства до банкрутства та нормативно правова база регулювання цього процесу

1.3 Антикризовий менеджмент та його роль в управлінні господарюючим суб’єктом

Розділ 2. Аналіз фінансово-економічного стану підприємства на прикладі ВАТ «Білоцерківський молочний завод»

2.1 Характеристика діяльності підприємства ВАТ «Білоцерківський молочний завод»

2.2 Аналіз господарського стану підприємства ВАТ «Білоцерківський молочний завод»

Розділ 3. Шляхи подолання стану банкротства на підприємстві

3.1 Вдосконалення законодавчого регулювання банкрутства

3.2 Розробка антикризової стратегії підприємства

3.3 Напрямки підвищення конкурентоспроможності підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Сучасний етап розвитку України характеризується переборенням макроекономічної кризи, яка була характерна для 90-х років ХХ століття, та переходом економіки на траєкторію сталого економічного зростання.

Актуальність обраної теми випливає з того, що до недавнього часу для більшості суб’єктів господарювання процеси банкрутства були мало відомі. Лише в період реформування економіки (після ліквідації планового розподілу використання грошових ресурсів) відчутними стали такі економічні явища як нерентабельність, неплатоспроможність підприємств. Характерними ознаками фінансової кризи підприємства є скорочення попиту на його продукцію, і, як наслідок, зниження обсягів виробництва; зростання заборгованості постачальникам, держбюджету та банкам; затримки з виплатою заробітної плати працівникам. Кількість таких підприємств в економіці України неухильно зростає. Причому тенденції банкрутства поширюються не лише на окремих суб’єктів господарювання, а й на цілі галузі економіки (наприклад, сільське господарство, яке вже впродовж багатьох років перебуває в глибокій фінансовій кризі і де понад 85% господарюючих суб’єктів закінчують свою діяльність щорічно із збитками; в промисловості збитковим є кожне друге підприємство).

На сьогоднішній день для більшості українських підприємств характерним є більш або менш однакове коло проблем:

- зміна економічного середовища, в якому вони існують;

- втрата традиційних ринків збуту власної продукції;

- зміна системи планування і, як результат – порушення ритмічності виробничої діяльності;

- нестабільність правового поля.

Крім того, процес приватизації також призвів до корінної зміни принципів управління підприємством, зачепив основи його існування. В ході приватизації держава втратила роль адміністратора, передав її акціонерам (новим господарям) та виконавчому органу управління – правлінню на чолі з головою. Саме ж підприємство опинилося в агресивному ринковому середовищі. З одного боку, вчорашні дружні колеги по галузі перетворилися на підступних конкурентів, з іншого – на утворений ринок хлинула більш якісна та часто більш дешева продукції іноземних виробників. По суті, у багатьох підприємств, в наслідок приватизації, так і не з’явився реальний господар, зацікавлений в розвитку підприємства і в стабільній його роботі. Це далеко не повний перелік проблем, які для багатьох українських підприємств стали причиною банкрутства і ліквідації. Щоб процеси банкрутства господарюючих суб’єктів завдавали найменшої шкоди економіці держава повинна активно виконувати свою регулюючу роль у формуванні відносин власності. А для цього необхідно мати відповідну зважену законодавчу базу.

Неминучість виникнення криз у ринкових умовах закладена самою природою ринкових відносин та конкуренцією між виробниками, які є головною рушійною силою розвитку підприємництва. У зв’язку із тим, що криза не виникає миттєво, а зароджується всередині організації та розвивається у випадку відсутності адекватних дій, досить важливою проблемою є розробка таких основ функціонування системи антикризового менеджменту, які дозволять вчасно виявити кризові ситуації та прийняти відповідні управлінські рішення.

Мета дослідження – використавши методичну базу аналізу підприємства, визначити фінансовий стан підприємства та його наближеність до банкрутства, а також обґрунтування напрямків формування на підприємстві ефективної системи антикризового управління.

Завдання, які вирішуються у дослідженні:

- узагальнення підходів до теорії антикризового управління;

- аналіз стану законодавчого регулювання сфери антикризового управління та процедури банкрутства;

- визначення основних методів попередження виникнення криз на підприємстві;

- аналіз результатів діяльності ВАТ «Білоцерківський молочний завод» та надання пропозицій щодо вдосконалення управління підприємством;

- систематизація антикризових стратегій, пошук шляхів підвищення конкурентоспроможності підприємства.

Об’єктом дослідження є система управління діяльністю підприємства харчової промисловості.

Предмет дослідження – шляхи формування ефективного антикризового менеджменту на підприємстві ВАТ «Білоцерківський молочний завод».

Широке коло питань, пов’язаних із теорією антикризового управління та пошуком основних методів керованого розвитку підприємств висвітлено у роботах вітчизняних та зарубіжних учених: Г. Александрова, В. Василенко, А. Грязнової, П. Друкера, Є. Короткова, Ф. Котлера, І. Ларіонова, Л. Лігоненко, О. Мозенкова, Г. Таля, Є. Уткіна та інших.

При підготовці роботи використовувалися як загальнонаукові так і спеціальні методи дослідження: аналізу і синтезу, системного підходу, методи комп’ютерної обробки даних, системно-ситуаційний, статистичний, порівняльний, графічний та інші методи. У роботі висвітлено основні способи оцінки рівня економічного розвитку та визначення кризового стану підприємства на основі методів фінансового аналізу: горизонтального, трендового аналізу, аналізу показників-індикаторів кризового стану та загрози банкрутства. У сучасній науковій літературі більшою мірою висвітлені питання антикризового управління підприємствами і організаціями в нестабільних соціально-економічних умовах, але залишаються поза увагою методи впровадження контрольованого розвитку підприємств в умовах сталого економічного розвитку держави.

Розділ 1. Теоретичні аспекти аналізу банкрутства підприємства

1.1 Сутність та характеристика процесу банкрутства

Існування соціально-економічних систем являє собою циклічний процес, для якого характерна закономірність появи та вирішення криз. Економіка ніколи не знаходиться у стані спокою. Особливо це стосується країн із перехідною економікою, якою є Україна.

Поняття «криза» – одне з найбільш складних, яке має багато змістових відтінків інтерпретацій та сутнісних характеристик. Даний термін походить від грецького krisis – різкий перелом, тяжкий перехідний стан, крайня точка падіння, гостра нестача, невідповідність [37, с. 11]. У китайській мові слово «криза»вимовляється «вейцзи». Слово «вей» означає «небезпека», «страх», а слово «цзи» – «можливість», «переломний момент». Із цього можна зрозуміти, що в будь-якій кризовій ситуації існує не тільки «небезпека», а й «можливість».

В економіці термін «криза» набув поширення та визнання насамперед у зв’язку з розробкою концепції циклічності розвитку економічних систем, яка належить до фундаментальних складових категоріального апарату економічної теорії. Без перебільшення можна констатувати, що проблема циклічності фокусує у собі усе різноманіття господарських, соціальних, політичних та психологічних проблем будь-якої економічної системи, стверджується у праці Лігоненко Л.О. [37, с. 11-12]. Циклічність у розвитку криз досліджується також у роботі Короткової Є.М. [14, с. 28].

Обновлення технологічної основи суспільного перевиробництва є однією із причин, які провокують виникнення циклічності, а, значить, і появу кризових явищ у функціонуванні системи. Показники національного доходу, рівня зайнятості, темпів росту виробництва понижаються на циклі спаду економіки, після чого починається пожвавлення. Чим швидше розвивається економіка, тим більша можливість виникнення криз чи ситуацій, які їх провокують.

Сучасна системологія (наука про розвиток систем) стверджує, що будь-яка система у процесі свого існування (життєдіяльності) може знаходитись у стійкому або нестійкому становищі. Друге зустрічається у більшості випадків, оскільки наявність саме перехідних процесів спонукають систему до зміни умов свого існування. Ці зміни можуть мати позитивний або негативний вплив. Таким чином, криза визнається одним з природних станів життєдіяльності, одним з частих випадків перехідних процесів.

У перебігу функціонування підприємства відбувається зміна його кількісних та якісних характеристик, що дозволяє використати поняття „цикл розвитку підприємства”. Це поняття розглядається як процес послідовного проходження підприємством кількох фаз розвитку:

- стадія підйому;

- стадія гальмування розвитку;

- стадія кризи;

- стадія пожвавлення;

Розвиток підприємства можливий лише за умови подолання кризових явищ, що виникають на відповідному етапі розвитку, шляхом корегування системи управління підприємством [37, с. 13-14].

Теорії, які пояснюють циклічність у розвитку економічних систем, зводяться до двох груп: зовнішні та внутрішні.

Зовнішні теорії пояснюють виникнення циклу впливом зовнішніх факторів: війн, політичних подій, відкритті нових родовищ, демографічної ситуації, наукових та технічних відкриттів, нововведень, та спалахами сонячної активності.

Внутрішні теорії звертають увагу на механізм всередині економічної системи.

Криза мікроекономічної системи, як правило, не виникає раптово, вона має свої причини та зовнішні прояви. У роботі української вченої Довбні С.Б. [27, с. 93] причини кризових явищ поділяються на зовнішні та внутрішні. До найбільш значимих зовнішніх факторів автор відносить: політичну та економічну нестабільність у державі, недосконалість системи оподаткування, нестабільність законодавства, недостатній розвиток кредитно-фінансової системи та її інструментів, посилення конкуренції, високий рівень монополізму та ін.

Внутрішні фактори складають досить велику групу. До них належать: зношені основні фонди та застарілі технології, невисока якість продукції, неприйнятні до ринкових умов методи управління та неадекватні організаційні структури управління, низький рівень кваліфікації персоналу, недієві системи мотивації, протиріччя цілей власників та менеджерів, неправильна цінова політика, відсутність ринків збуту, інновацій, неефективна інвестиційна політика, недостача власних фінансових ресурсів і т. Ін.

На думку доктора економічних наук Лігоненко Л.О. [37, с. 17] причини появи кризових явищ приховані в особливостях організації ринкового господарства, та викликані постійною зміною ринкових орієнтацій споживачів, невизначеністю економічної поведінки контрагентів підприємства, необхідністю постійного коригування основних елементів та функціональних підсистем самого підприємства.

Більшість авторів, зокрема Василенко В.О., Чернявський А.Д., Лігоненко Л.О. погоджуються із думкою, що криза – це надзвичайне загострення протиріч в соціально-економічній системі (організації), яке загрожую її життєздатності в економічній системі. Кризу можна розуміти і як один з етапів у розвитку організації, необхідний для усунення напруги та нерівноваги в ній. Під час кризи не діють найважливіші закономірності, на яких базується організація виробництва, перспективи прибуткового використання капіталу.

Кризові явища в діяльності підприємства є моментом різкого загострення суперечностей, які виникають у процесі взаємодії окремих елементів мікроекономічної системи між собою та із зовнішнім оточенням. Такі суперечності виникають між:

1) кількісними та якісними характеристиками продукції (товарів, послуг) та відповідними характеристиками ринкового попиту;

2) можливою та необхідною виробничою потужністю підприємства;

3) необхідним обсягом ресурсів, що споживає підприємство, та можливістю їх залучення, цінами пропозиції та попиту на них;

4) ринковою вартістю продукції та обсягом витрат, які виникають у процесі виробництва і мають бути компенсовані за рахунок отриманого доходу;

5) між фактичним та плановим розподілом прибутку підприємства на виробничий та соціальний розвиток.

Практика показує, що кризові явища різняться між собою за різними характеристиками. Необхідність у класифікації криз пов’язана із диференціацією засобів та способів управління ними. Якщо зрозумілий тип та характер кризи, з’являються можливості зниження її гостроти, скорочення часу та забезпечення безпечності її протікання.

Типологія криз включає окремі групи економічних, соціальних, організаційних, психологічних, демографічних, екологічних факторів. Різні типи криз можна уявити як ланцюг, в якому розрив одної ланки, тобто поява фактора одного із типів кризи тягне за собою виникнення факторів других типів, вважає. Тому причини криз потрібно шукати не лише в економічній сфері, а у всьому механізмі суспільних відносин.

Економічні кризи відображають гострі протиріччя в економіці країни чи економічному стані окремої організації. Це кризи перевиробництва, падіння продаж, кризи неплатежів, втрати конкурентних переваг та розорення підприємств. Основними факторами економічних криз є скорочення промислового виробництва, виробничих потужностей, ріст інфляції, зниження ВВП. Цей тип криз один із основних, які впливають на діяльність підприємства.

Не менше від економічних, впливають на життєздатність організації і політичні кризи. Вони характеризуються гострими протиріччями у політичному житті суспільства. Факторами політичних криз є зниження легітимності влади, зміна влади, різке загострення суспільних конфліктів та інші.

Організація існує в соціальному оточенні та значною мірою залежить від нього, тому суспільні кризи впливають на функціонування організації. Вони виникають при загостренні протиріч та зіткненні інтересів різних суспільних груп та часто є продовженням економічних криз. Суспільні кризи можна виявити за значним зниженням рівня життя населення, безробіттю, погіршенню криміногенної обстановки.

В організаційному устрою соціально-економічної системи можуть загострюватися відносини, пов’язані зі структурною побудовою, розподілом функцій між підрозділами. В такому випадку є можливість виникнення організаційних криз. Їх основними факторами є часті конфлікти між підрозділами, менеджерами різних рівнів управління, безвідповідальність та втрата контролю над рядом структурних одиниць.

Це основні види криз в суспільстві, які значною мірою впливають на функціонування організації. Крім цих ще виділяють екологічні, психологічні та інші кризи, знання про перебіг яких не можна переоцінити для успішної діяльності соціально-економічної системи. Необхідно зазначити, що на організацію впливають не лише негативні, а й позитивні події у державі та усіх її інститутах.

Кризи можна розділяти і по тому, в яких областях вони є небезпечними для підприємства. Доктор політології Норберт Том [49, с. 69] виділяє наступні типи криз:

- криза ліквідності;

- криза успіху;

- криза стратегії.

Криза ліквідності означає втрату платоспроможності. В такому випадку необхідні негайні міри, інакше підприємство буде змушене піти із ринка. Криза успіху характеризується явним негативним відхиленням фактичного стану від запланованого (наприклад, за показниками продаж, прибутку, рентабельності, затрат). Причинами виникнення такої кризи можуть бути помилки в дослідженні ринка, капіталовкладеннях, кадровій політиці. Менш помітною є криза стратегії. Хоча становище підприємства на даний момент (ситуація успіху) може здаватися цілком задовільним, необхідно діагностувати настання кризи стратегії, якщо мають місце збої в розвитку підприємства, послаблюються можливості у конкурентній боротьбі. Розрив між можливими та бажаними результатами може бути ліквідований лише шляхом зміни попередньої чи прийняття нової орієнтації (наприклад, вихід на нові ринки, інновації). Як правило, такі зміни розраховані на багато років.

Найбільш повна класифікація видів кризи міститься у роботі Лігоненко Л.О. [37, с. 21-26].

1. Залежно від проблематики криз: економічні, організаційні, технічні, технологічні, фінансові, виробничі, психологічні, кадрові та інші. Потрібно зазначити, що за цим же параметром класифікує кризи Явдошина. Ця класифікація вже розглянута вище.

2. Залежно від масштабу кризи розрізняють поняття:

- кризове явище – стале погіршення окремого кількісного або якісного показника функціонування підприємства, яке має локальний або несуттєвий негативний вплив на процеси його діяльності;

- локальна криза – сукупність кризових явищ, що мають автономну сферу прояву, виникають в окремій підсистемі підприємства, мають суттєвий негативний вплив, але не порушують діяльності підприємства в цілому;

- системна криза – критична за наслідками сукупність кризових явищ та сфер їх прояву, наявність якої приводить до недоотримання параметрів життєдіяльності та ліквідації підприємства.

3. Залежно від причин:

- зовнішня;

- внутрішня.

4. Залежно від характеру та наслідків:

- руйнівна криза, яка має негативні наслідки для діяльності підприємства (банкрутство з подальшою ліквідацією, втрата його ринкової вартості, конкурентноздатності, потенціалу розвитку);

- оздоровча криза має позитивні наслідки (зростання ринкової вартості, конкурентноздатності, збільшення потенціалу розвитку). Різновидом оздоровчої є ініційована криза, виникнення якої провокується для пошуку імпульсів подальшого розвитку підприємства.

5. Залежно від періоду проходження виділяють:

- короткострокова (до 1-х років);

- затяжна, яка в свою чергу може бути середньою (від року до 3-х) та довгостроковою (більше 3-х років).

6. Залежно від зовнішнього прояву: прихована (латентна) та очевидна (явна) криза. У першому випадку зовнішніми спостерігачами виникнення кризи не реєструється, оскільки відсутній негативний вплив на показники діяльності підприємства. По мірі поглиблення кризи показники діяльності підприємства погіршуються, що поступово робить факт її наявності очевидним.

Українська дослідниця Лігоненко Л.О. також виокремлює сутнісні ознаки кризи на рівні підприємства [37, с. 20-21]:

1. Криза віддзеркалює сутність та характер протиріч, які накопичені в межах господарської системи і потребують свого розв’язання для забезпечення подальшого функціонування або розвитку системи.

2. Криза підприємства являє собою процес (а не явище), який характеризується певною тривалістю і відповідно має певні часові межі.

3. Криза є об’єктивним економічним процесом, основу якого формують тенденції розвитку окремих видів діяльності підприємства, його окремих управлінських підсистем.

4. Основною ознакою кризи є суттєве порушення або втрата життєздатного стану підприємства внаслідок порушення параметрів життєздатності. Подолання кризи або відновлення життєздатності пов’язується із відновленням параметрів життєдіяльності за рахунок внутрішніх та (або) зовнішніх управлінських дій.

5. Криза може виникати на усіх стадіях життєвого циклу підприємства, виступати як гальмо подальшого розвитку підприємства та переходу на наступну стадію його розвитку або виконувати функцію ініціації передчасного старіння та ліквідації підприємства. На кожній стадії життєвого циклу існують власні причини виникнення та особливості протікання та подолання криз.

6. Криза носить циклічний характер. Причому ця циклічність є індивідуальною характеристикою підприємства і не синхронізована в часі з циклами розвитку мезо- (галузь, вид економічної діяльності) та макрооточення (національна та світова економіка) підприємства, хоча певним чином і провокується ними.

Виникнення кризи обумовлює певні загрози та ризики для процесу функціонування підприємства, а її проходження (подолання) має певні наслідки для подальшого функціонування підприємства – позитивні, якщо має місце розв’язання накопичених протиріч, або негативні, якщо наслідком кризи є призупинення діяльності підприємства, виникнення ситуації банкротства, добровільна або примусова його ліквідація як господарського суб’єкта.

Кризи різноманітні як за своїми наслідками для підприємства, так і за причинами виникнення. Криза може бути як поштовхом до позитивних змін у функціонуванні організації, так і привести до банкрутства. Тому важливо розуміти та використовувати на практиці весь інструментарій виявлення недоліків у функціонуванні підприємства та, хоча б, найосновніших змін у навколишньому середовищі, які у перспективі можуть привести до позитивних чи негативних змін в організації.

Отже, основними причинами виникнення кризових ситуацій на підприємстві є:

- циклічність у розвитку економічних систем;

- політичну та економічну нестабільність у державі;

- посилення конкуренції;

- неприйнятні до ринкових умов методи управління та неадекватні організаційні структури управління підприємством.

Банкрутство як одна з юридичних підстав ліквідації підприємств та крайня форма кризового стану суб’єкта господарювання регулюється Законом «Про підприємства в Україні» (ст.ст.24,34). Порядок і умови визнання будь-яких юридичних осіб — суб’єктів підприємницької діяльності банкрутами з метою задоволення претензій кредиторів регулює спеціальний Закон України від 14 травня 1992 р. «Про банкрутство» (Відомості Верховної Ради України. — 1992 — №31. — Ст. 440).

Провадження у справах про банкрутство та ліквідаційний процес регулюється також і законодавством України про організацію та діяльність Арбітражного суду, а провадження у справах про банкрутство банків регулюється, крім того, з урахуванням вимог Закону «Про банки і банківську діяльність».

Такі основні законодавчі акти про банкрутство, поняття якого містить стаття 1 Закону «Про банкрутство». Це пов'язана з недостатністю активів у ліквідній формі неспроможність юридичної особи — суб'єкта підприємницької діяльності задовольнити в установлений для нього строк пред'явлені до нього кредиторами вимоги і виконати зобов'язання перед бюджетом. З наведеного визначення випливає, що банкрутство має економічний і правовий характер.

З економічної точки зору банкрутство є неспроможністю продовження суб'єктом своєї підприємницької діяльності внаслідок її економічної нерентабельності, безприбутковості. Суб’єкт підприємництва має стільки боргів перед кредиторами і зобов'язань перед бюджетом, що коли їх вимоги будуть пред'явлені у визначені для цього строки, то майна суб’єкта — активів у ліквідній формі — не вистачить для їх задоволення.

Юридичним аспект банкрутства полягає насамперед у тому, що в суб'єкта є кредитори, тобто особи, що мають документовані майнові вимоги до нього як до боржника. Це майнові правовідносини банкрутства, здійснення яких у встановленому законом порядку може призвести до ліквідації суб'єкта підприємництва.

Внаслідок порушення справи про банкрутство виникає комплекс процесуальних правовідносин: провадження у справі, визнання боржника банкрутом, оголошення про банкрутство, задоволення претензій кредиторів, припинення справи про банкрутство тощо. Сукупність таких процесуальних правовідносин може розглядатися як ліквідаційний правовий процес щодо суб'єкта підприємництва.

Суб’єктами банкрутства закон визнає лише юридичних

осіб, причому осіб однієї категорії — суб’єктів підприємництва, неспроможних своєчасно виконати свої зобов'язання перед кредиторами або перед бюджетом. Таким чином, мова йде насамперед про підприємства всіх форм власності і видів, визначених статтею 2 Закону "Про підприємства в Україні", а також про господарські об'єднання згідно з статтею 3 цього Закону, якщо вони здійснюють підприємницьку діяльність. Зазначені суб'єкти пойменовані Законом «Про банкрутство» боржниками або банкрутами.

Боржником відповідний суб'єкт вважається на всіх стадіях провадження у справі про банкрутство, банкрутом — після того, як Арбітражний суд прийме постанову про визнання боржника банкрутом.

Закон «Про банкрутство» не поширюється на юридичних осіб, які не займаються згідно статутами (положеннями) систематичною підприємницькою діяльністю.

З іншого боку, у відносинах банкрутства виступають кредитори. Це можуть бути як громадяни, так і юридичні особи, що мають підтверджені належними документами майнові вимоги до боржника. До кола кредиторів не входять ті суб'єкти, майнові вимоги яких повністю забезпечені заставою.

Якщо до одного боржника мають майнові вимоги два або більше кредиторів, останні повинні діяти у справах про банкрутство як збори кредиторів. Збори можуть створювати комітет кредиторів. Коли кредиторів більше десяти, створення такого комітету є обов'язковим. Повноваження цього органу визначають збори. Ці органи — збори, комітет — необхідні для участі у провадженні у справах про банкрутство з боку кредиторів з тим, щоб діяли не окремі численні кредитори, а один спільний, об'єднаний кредитор.

До недавнього часу для більшості суб’єктів господарювання процеси банкрутства були мало відомі. Лише в період реформування економіки (після ліквідації планового розподілу використання грошових ресурсів) відчутними стали такі економічні явища як нерентабельність, неплатоспроможність підприємств. Характерними ознаками фінансової кризи підприємства є скорочення попиту на його продукцію, і, як наслідок, зниження обсягів виробництва; зростання заборгованості постачальникам, держбюджету та банкам; затримки з виплатою заробітної плати працівникам. Кількість таких підприємств в економіці України неухильно зростає. Причому тенденції банкрутства поширюються не лише на окремих суб’єктів господарювання, а й на цілі галузі економіки (наприклад, сільське господарство, яке вже впродовж багатьох років перебуває в глибокій фінансовій кризі і де понад 85% господарюючих суб’єктів закінчують свою діяльність щорічно із збитками; в промисловості збитковим є кожне друге підприємство).

Крім того, процес приватизації також призвів до корінної зміни принципів управління підприємством, зачепив основи його існування. В ході приватизації держава втратила роль адміністратора, передав її акціонерам (новим господарям) та виконавчому органу управління – правлінню на чолі з головою. Саме ж підприємство опинилося в агресивному ринковому середовищі. З одного боку, вчорашні дружні колеги по галузі перетворилися на підступних конкурентів, з іншого – на утворений ринок хлинула більш якісна та часто більш дешева продукції іноземних виробників. По суті, у багатьох підприємств, в наслідок приватизації, так і не з’явився реальний господар, зацікавлений в розвитку підприємства і в стабільній його роботі. Це далеко не повний перелік проблем, які для багатьох українських підприємств стали причиною банкрутства і ліквідації.

В цілому фактори, які є передумовою банкрутства підприємств можна згрупувати на зовнішні по відношенню до підприємства (економічні, політичні, демографічні, посилення міжнародної конкуренції, НТП, банкрутство боржників), на які воно не має можливості впливати або цей вплив дуже слабкий, та внутрішні (зростання дебіторської заборгованості, дефіцит власних оборотних коштів, неефективність фінансових вкладень, відсутність договірної дисципліни тощо), які безпосередньо залежать від організації роботи на самому підприємстві. Банкрутство підприємства є наслідком одночасного впливу на нього усіх цих факторів. Втім у розвинутих країнах з ринковою економікою, з стійкими політичною та економічною системами, банкрутства звичайно на 1/3 зумовлені зовнішніми факторами і на 2/3 – внутрішніми.

Щоб процеси банкрутства господарюючих суб’єктів завдавали найменшої шкоди економіці держава повинна активно виконувати свою регулюючу роль у формуванні відносин власності. А для цього необхідно мати відповідну зважену законодавчу базу. Серед законодавчих актів, які регулюють відносини власності значне місце належить ЗУ «Про власність», Земельному кодексу, ЗУ «Про банкрутство підприємств» та іншим законам економічного блоку, які чекають прийняття їх ВРУ. Нажаль, ЗУ «Про банкрутство», прийнятий у травні 1992 р., не відповідав вимогам економіки і мав ряд істотних недоліків. Головний з яких – його спрямованість не на санацію і поліпшення платоспроможності підприємств, а на їх ліквідацію. Зокрема, Законом було передбачено досить прості причини визнання підприємства банкрутом. Для прийняття арбітражним судом рішення про фінансову неплатоспроможність або про загрозу її виникнення, кредиторам достатньо було подати до судових органів інформацію щодо фінансово майнового стану боржника. Розгляд справ затягувався, зазвичай, на кілька місяців (Закон не регламентував строки здійснення процедури банкрутства та граничні строки ліквідації підприємства-банкрута), в наслідок чого, як свідчить досвід, кредитор нерідко сам опинявся у становищі банкрута. Адже найчастіше виявлялося, що відшкодувати його втрати нічим, оскільки основні фонди боржника фізично і морально зношені, обігових коштів немає, доходи від реалізації майна мізерні.

В результаті недосконалості Закону з питань повернення боргів неплатоспроможними підприємствами, відсутності чіткості в процедурі укладання мирової угоди та умов прощення безнадійної до стягнення кредиторської заборгованості в господарських взаємовідносинах між суб’єктами підприємницької діяльності відбулося різке збільшення числа позовних заяв до арбітражних судів щодо оголошення боржників банкрутами Кількість порушених справ за 1996-99 рр. зросла майже в 2 рази, а кількість винесених постанов про визнання банкрутом – в 3,7 рази. Через основний недолік Закону – обмеженість реорганізаційних процедур як з боку боржника, так і з боку кредиторів – ліквідаційні комісії були вимушені подавати арбітражним судам свої рішення про ліквідацію боржника як юридичної особи. Відтак кількість справ, завершених із затвердженням ліквідаційного балансу зросла з 1996 по 99 рр. в 5,1 разів і на кінець 1999 р. становила 70% до числа постанов про визнання суб’єктів господарювання банкрутами. В той же час число справ, припинених із затвердженням умов санацій зменшилося на 64%.

Отже, як бачимо, Закон, який був покликаний впорядковувати процеси банкрутства як механізму реформування відносин власності та структурної перебудови української економіки, перетворився на додатковий фактор руйнації її господарського комплексу.

Але банкрутство – це один з ключових елементів ринкової економіки і інститут розвиненої системи громадянського та торговельного права, це механізм, який дає можливість уникнути катастрофи та вигідно розпорядитися засобами. Ситуація банкрутства підприємств є типовою для економіки не лише країн, що розвиваються, а й будь-якої з розвинутих країн. Зокрема, у країнах Євросоюзу щороку банкрутує значна кількість підприємств і підприємців – з кожних 100 новостворених підприємств на ринку залишаються 20-30. У США в 1998 р. збанкрутувало близько півмільйона підприємств і понад сто тисяч фізичних осіб. І незважаючи на банкрутство частини фірм, економіка європейських країн розвивається із передбачуваними темпами, що пояснюється тим, що законодавство і процедури банкрутства використовуються у них в першу чергу для оздоровлення економіки. Для України такі умови були створені після прийняття ЗУ “Про відновлення платоспроможності боржника або визнання його банкрутом” від 30.06.99 р. №784-XIV, який набрав чинність з 1 січня 2000 р. (для сільськогосподарських товаровиробників – з 1 січня 2004р.).

З моменту виникнення приватної власності закони ніколи не були милосердні до неспроможних боржників. У середньовіччі, наприклад, гарантом забезпечення повернення боргу було не майно, а сама особа боржника: його життя, особиста свобода та недоторканність. Розвиток капіталістичних відносин потребував інших засобів боротьби з цим явищем. Поступово в цивільному та торговому законодавстві більшості країн було запроваджено норми, спрямовані не на тілесне покарання банкрута, а на стягнення його майна з метою задоволення позовів та претензій кредиторів. Ці питання регулюються, як правило, спеціальним законом про банкрутство.

Закон «Про банкрутство» повинен виконувати три основні функції:

1. Служити механізмом запобігання непродуктивному використанню активів підприємств.

2. Бути інструментом реабілітації підприємств, які опинилися на межі банкрутства, однак мають значні резерви для успішної фінансово-господарської діяльності в майбутньому. Як правило, така реабілітація передбачає фінансову реорганізацію.

3. Сприяти якнайповнішому задоволенню претензій кредиторів.

За своєю суттю інституція банкрутств є одним із способів відбору (селекції) суб'єктів господарювання. У ринковій економіці банкрутство підприємств — нормальне явище. Із кожних 100 новостворених підприємств на ринку залишається від 20 до ЗО. У США, наприклад, загальна кількість підприємств, оголошених банкрутами в 1997 році, становила близько 30 000, в Росії — 2040. В Україні спостерігається стійка тенденція до збільшення кількості порушених справ про банкрутство (рис 1). Щоправда, лише 35-45% підприємств, на які подано позови, оголошуються банкрутами. Близько 10-15% всіх поданих позовів стосуються підприємств з державною формою власності.

Проте поширеною є думка, що в перехідний до ринкової економіки період положення закону «Про відновлення платоспроможності боржника або визнання його банкрутом» щодо державних підприємств мають бути поблажливішими, щоб запобігти лавині банкрутств таких підприємств. Поширення лояльного підходу на приватний сектор (у тім числі на приватизовані підприємства) не вважається доцільним, оскільки тут криється певна небезпека. Якщо приватні підприємці не будуть повною мірою обмежені дією закону про банкрутство, то може суттєво постраждати фінансова дисципліна. Це, в свою чергу, зменшить довіру до приватного підприємництва та знизить темпи його розвитку.

Згідно зі статтею 1 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» під банкрутством розуміють пов'язану з недостатністю активів у ліквідній формі неспроможність юридичної особи задовольнити в установлений для цього строк пред'явлені до нього кредиторами вимоги і виконати зобов'язання перед бюджетом[1].

Підставою для порушення справи про банкрутство підприємства є письмова заява будь-кого з кредиторів боржника, органів державної податкової служби або контрольно-ревізійної служби до арбітражного суду. Кредитор може звернутися із такою заявою, коли дебітор неспроможний задовольнити протягом одного місяця визнані ним претензійні вимоги. Крім того, боржник може звернутися до арбітражного суду з власної ініціативи за його фінансової неспроможності або загрози такої неспроможності. До заяви боржника додаються список його кредиторів і боржників, бухгалтерський баланс та інша інформація про його фінансове та майнове становище.

1.2 Передумови потрапляння підприємства до банкрутства та нормативно-правова база регулювання цього процесу

В Україні на сьогодні сформована багаторівнева система державних органів, діяльність яких безпосередньо спрямована на проведення антикризового регулювання економіки.

27 березня 2006 року рішенням Кабінету Міністрів України створено Державний департамент з питань банкрутства як урядовий орган державного управління. Департамент входить у склад Міністерства економіки України та йому підпорядковується.

Департамент у своїй діяльності керується Конституцією та законами України, актами Президента України і Кабінету Міністрів України, Положенням [11], а також наказами Мінекономіки.

Департамент відповідно до покладених на нього завдань:

1) сприяє створенню організаційних, економічних та інших умов для здійснення процедур відновлення платоспроможності боржника або визнання його банкрутом;

2) забезпечує ведення єдиної бази даних про підприємства, щодо яких порушено провадження у справі про банкрутство, визначає форму подання арбітражними керуючими (розпорядниками майна, керуючими санацією, ліквідаторами) (далі – арбітражні керуючі) інформації, необхідної для ведення зазначеної бази даних;

3) забезпечує здійснення процедури банкрутства відсутнього боржника;

4) організовує роботу із забезпечення підготовки, перепідготовки та підвищення кваліфікації арбітражних керуючих;

5) ліцензує діяльність арбітражних керуючих;

6) організовує роботу комісії з підготовки пропозицій господарському суду щодо кандидатур арбітражних керуючих, утвореної Мінекономіки;

7) виконує інші функції, передбачені законодавством.

Департамент для виконання покладених на нього завдань може утворювати за погодженням з Міністром економіки в межах граничної чисельності працівників Департаменту територіальні органи.

Банкрутство як одна з юридичних підстав ліквідації підприємств регулюється Законом України «Про підприємства в Україні» (статті 24 і 34). Порядок і умови визнання суб’єктів підприємницької діяльності банкрутами з метою задовольнити претензії кредиторів регулює спеціальний Закон України «Про банкрутство» від 14 травня 1992 p., що нині діє в редакції від 30 червня 1999 р. І називається «Про відновлення платоспроможності боржника або визнання його банкрутом». Цей Закон встановлює умови та порядок відновлення платоспроможності суб’єкта підприємницької діяльності – боржника або визнання його банкрутом та застосування ліквідаційної процедури, повного або часткового задоволення вимог кредиторів [25, с. 10].

Відповідно до п. 1 ст. 2 нового Закону державну політику щодо запобігання банкрутству, а також забезпечення умов реалізації процедур відновлення платоспроможності боржника або визнання його банкрутом стосовно державних підприємств та підприємств, у статутному фонді яких частка державної власності перевищує двадцять п’ять відсотків, суб’єктів підприємницької діяльності інших форм власності у випадках, передбачених Законом, здійснює державний орган з питань банкрутства, який діє на підставі Положення, затвердженого у встановленому порядку. У Законі України «Про відновлення платоспроможності боржника або визнання його банкрутом» визначені такі його функції:

1) сприяє створенню організаційних, економічних, інших умов, необхідних для реалізації процедур відновлення платоспроможності боржника або визнання його банкрутом;

2) пропонує господарському суду кандидатури арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів) для державних підприємств або підприємств, у статутному фонді яких частка державної власності перевищує двадцять п’ять відсотків, щодо яких порушена справа про банкрутство, та в інших випадках;

3) організовує систему підготовки арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів);

4) здійснює ліцензування діяльності фізичних осіб – суб’єктів підприємницької діяльності, які здійснюють діяльність як арбітражні керуючі (розпорядники майна, керуючі санацією, ліквідатори);

5) забезпечує реалізацію процедури банкрутства щодо відсутнього боржника;

6) здійснює ведення єдиної бази даних про підприємства, щодо яких порушено провадження у справі про банкрутство, встановлює та затверджує форму подання арбітражним керуючим інформації, необхідної для ведення єдиної бази даних про підприємства, щодо яких порушено провадження у справі про банкрутство;

7) організовує проведення експертизи фінансового становища державних підприємств і підприємств, у статутному фонді яких частка державної власності перевищує двадцять п’ять відсотків, при підготовці справи про банкрутство до розгляду або під час її розгляду арбітражним судом у разі призначення судом експертизи та надання відповідного доручення;

8) готує на запити суду, прокуратури або іншого уповноваженого органу висновки про наявність ознак приховуваного, фіктивного банкрутства або доведення до банкрутства щодо державних підприємств чи підприємств, у статутному фонді яких частка державної власності перевищує двадцять п’ять відсотків;

9) готує та подає на затвердження Кабінету Міністрів України у встановленому порядку типові документи щодо здійснення процедур банкрутства.

Суб’єктами банкрутства (банкрутами) чинний Закон визнає юридичних та фізичних осіб, зареєстрованих як суб’єкти підприємницької діяльності.

Внаслідок порушення справи про банкрутство виникає комплекс процесуальних правовідносин щодо: порушення провадження у справі, забезпечення грошових вимог кредиторів, попереднього засідання арбітражного суду, судової санації, визнання боржника банкрутом і відкриття ліквідаційної процедури, мирової угоди, припинення провадження у справі про банкрутство тощо.

Боржником відповідний суб’єкт вважається на всіх стадіях провадження у справі про банкрутство, банкрутом – після того, як арбітражний суд прийме постанову про визнання боржника банкрутом.

З іншого боку, у відносинах банкрутства виступають кредитори. Це можуть бути юридичні або фізичні особи, які мають у встановленому порядку підтверджені документами вимоги щодо грошових зобов’язань до боржника, щодо виплати заборгованості по заробітній платі працівникам боржника, а також органи державної податкової служби та інші державні органи, які здійснюють контроль за правильністю та своєчасністю справляння податків і зборів (обов’язкових платежів).

До інших державних органів Закон, зокрема, відносить: органи місцевого самоврядування або центральні органи виконавчої влади (п. 2 ст. 42; п. 2 ст. 43); державні органи з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи, з питань охорони навколишнього природного середовища та ядерної безпеки, з питань геології та використання надр (п. 2 ст. 43); державний орган у справах нагляду за страховою діяльністю (п. 1 ст. 45); державний орган з питань регулювання ринку цінних паперів (п. 1 ст. 46).

Законодавством передбачено два види позасудових процедур, які можуть провадитися з метою запобігання банкрутству: фінансова допомога і відновлення платоспроможності боржника (досудова санація).

Фінансова допомога боржнику в розмірі, достатньому для погашення зобов’язань боржника перед кредиторами, у тому числі зобов’язань щодо сплати податків і зборів, може бути надана власником майна державного чи приватного підприємства, засновниками (учасниками) боржника – юридичної особи, кредиторами боржника, іншими особами.

Досудова санація – це система заходів щодо відновлення платоспроможності боржника, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справі про банкрутство.

Досудова санація державних підприємств провадиться за рахунок коштів державних підприємств та інших джерел фінансування. Обсяг коштів для проведення досудової санації державних підприємств за рахунок коштів Державного бюджету України щорічно встановлюється законом про Державний бюджет.

Провадження у справах про банкрутство регулюється Законом [5], Господарським процесуальним кодексом України. Особливості провадження у справах про банкрутство банків регулюються Законом України „Про банки і банківську діяльність”.

Відповідно до Закону [5] щодо боржника застосовуються такі судові процедури банкрутства:

- розпорядження майном боржника;

- санація (відновлення платоспроможності) боржника;

Справи про банкрутство підвідомчі господарським судам і розглядаються ними за місцезнаходженням боржника відповідно до п.1 ст.6 Закону [5].

У навчальному посібнику по господарському праві України виділені наступні етапи провадження у справі про банкрутство [25, с. 206-209]:

- порушення провадження у справі;

- підготовче засідання господарського суду;

- виявлення кредиторів та інвесторів;

- попереднє засідання господарського суду;

- проведення зборів кредиторів і утворення комітету кредиторів;

- підсумкове засідання господарського суду;

- винесення ухвали про санацію;

- визнання боржника банкрутом і відкриття ліквідаційної процедури;

- припинення провадження у справі про банкрутство

На стадії порушення провадження у справі арбітражний суд розглядає заяву на предмет того, чи підлягає вона прийняттю, а справа – порушенню. Суддя господарського суду приймає заяву про порушення справи про банкрутство, якщо її подано з додержанням встановлених вимог.

Суддя, прийнявши заяву про порушення справи про банкрутство, не пізніше ніж на п’ятий день з дня її надходження виносить і направляє сторонам та державному органу з питань банкрутства ухвалу про порушення провадження у справі про банкрутство. В ухвалі, крім іншого, повинно бути вказано про введення процедури розпорядження майном боржника та призначення розпорядника майна. Якщо ж останнього призначити неможливо, він призначається на підготовчому засіданні арбітражного суду.

Підготовче засідання господарського суду необхідне для:

- оцінки поданих документів;

- заслуховування пояснення сторін;

- розгляду обґрунтованості заперечень боржника;

- призначення розпорядника майна, якщо при прийнятті заяви про порушення справи про банкрутство призначити його було неможливо.

Виявлення кредиторів здійснюється шляхом подання ними у місячний строк з дня опублікування оголошення про порушення справи про банкрутство до господарського суду письмових заяв про грошові вимоги до боржника та документів, що їх підтверджують.

Інвестори (фізичні та юридичні особи, які виявлять бажання взяти участь у процедурі санації боржника) подають розпорядникові майна заяву про участь у санації боржника.

Попереднє засідання господарського суду проводиться не пізніше трьох місяців після проведення підготовчого засідання суду. У попередньому засіданні господарський суд розглядає реєстр вимог кредиторів, вимоги кредиторів, щодо яких були заперечення боржника і які не були включені розпорядником майна до реєстру вимог кредиторів. За результатами розгляду арбітражний суд виносить ухвалу, в якій зазначається розмір визнаних судом вимог кредиторів, які включаються розпорядником майна до реєстру вимог кредиторів, та призначається дата проведення зборів кредиторів.

Протягом десяти днів після винесення ухвали за результатами попереднього засідання суду розпорядник майна повідомляє кредиторів згідно з реєстром вимог кредиторів про місце і час проведення зборів кредиторів та організує їх проведення.

До компетенції зборів кредиторів належить прийняття рішення про:

- вибори членів комітету кредиторів;

- визначення кількісного складу комітету кредиторів, визначення його повноважень, дострокове припинення повноважень комітету кредиторів або окремих його членів;

- інші питання, передбачені Законом.

Суд за клопотанням комітету кредиторів має право винести ухвалу про проведення санації боржника та призначення керуючого санацією. Санація вводиться на строк не більше дванадцяти місяців, який може бути подовжений ще до шести місяців або скорочений.

Протягом трьох місяців з дня винесення ухвали про санацію боржника керуючий санацією зобов’язаний подати комітету кредиторів для схвалення план санації боржника. План санації повинен передбачати строк відновлення платоспроможності боржника. Платоспроможність вважається відновленою за відсутності ознак банкрутства.

У ряді випадків суд приймає постанову про визнання боржника банкрутом і відкриває ліквідаційну процедуру. Строк ліквідаційної процедури не може перевищувати дванадцяти місяців, проте цей строк може бути продовжений арбітражним судом на шість місяців.

З дня прийняття арбітражним судом постанови про оголошення боржника банкрутом і відкриття ліквідаційної процедури підприємство юридичне переходить у новий правовий статус – статус банкрута. Цей правовий статус передбачає ряд особливих юридичних положень:

- підприємницька діяльність банкрута завершується закінченням технологічного циклу з виготовлення продукції у разі можливості її продажу;

- строк виконання усіх грошових зобов’язань банкрута та зобов’язань щодо сплати податків і зборів (обов’язкових платежів) вважається таким, що настав;

- припиняється нарахування неустойки (штрафу, пені), відсотків та інших економічних санкцій за всіма видами заборгованості банкрута;

- відомості про фінансове становище банкрута перестають бути конфіденційними чи становити комерційну таємницю;

- укладення угод, пов’язаних з відчуженням майна банкрута чи передачею його майна третім особам, допускається в порядку, передбаченому Законом;

- скасовується арешт, накладений на майно боржника, визнаного банкрутом, чи інші обмеження щодо розпорядження майном такого боржника. Накладення нових арештів або інших обмежень щодо розпорядження майном банкрута не допускається;

- вимоги за зобов’язаннями боржника, визнаного банкрутом, що виникли під час проведення процедур банкрутства, можуть пред’являтися тільки в межах ліквідаційної процедури;

- виконання зобов’язань боржника, визнаного банкрутом, здійснюється у випадках і порядку, передбачених Законом.

Мирова угода може бути укладена на будь-якій стадії провадження у справі про банкрутство. Під мировою угодою у справі про банкрутство розуміється домовленість між боржником і кредиторами стосовно відстрочки та (або) розстрочки, а також прощення (списання) кредиторами боргів боржника, яка оформляється угодою сторін.

Мирова угода може бути розірвана за рішенням арбітражного суду.

Арбітражний суд припиняє провадження у справі про банкрутство, якщо:

- боржник не включений до Єдиного державного реєстру підприємств та організацій України або до Реєстру суб’єктів підприємницької діяльності;

- подано заяву про визнання банкрутом ліквідованої або реорганізованої (крім реорганізації у формі перетворення) юридичної особи;

- у провадженні арбітражного суду є справа про банкрутство того ж боржника;

- затверджено звіт керуючого санацією боржника в порядку, передбаченому Законом;

- затверджено мирову угоду;

- затверджено звіт ліквідатора;

- боржник виконав усі зобов’язання перед кредиторами;

- кредитори не висунули вимог до боржника після порушення провадження у справі про банкрутство за заявою боржника.

Існуючі правові засади та організаційний механізм впровадження справи про банкрутство, ліквідаційної та реорганізаційної процедур є вагомим фактором, який повинен враховуватися при розробці та впровадженні заходів щодо виведення підприємства зі стану кризи.

За результатами проведеного аналізу можна виділити основні положення нормативного регулювання банкрутства:

- державне регулювання банкрутства здійснюється Державним департаментом з питань банкрутства, органи місцевого самоврядування або центральні органи виконавчої влади, інші державні органи;

- позасудовими процедурами, які можуть провадитися з метою запобігання банкрутству, є: фінансова допомога і відновлення платоспроможності боржника;

- судовими процедурами банкрутства, які застосовуються до боржника, є розпорядження майном боржника, мирова угода, санація та ліквідація боржника.

1.3 Сучасний стан економіки України її вплив на банкрутства підприємств та заходи щодо її реформування

Основне завдання структурної перебудови економіки України - формування сучасної, ефективної, раціональної, екологічно безпечної структури економіки та створення конкурентноздатного вітчизняного виробництва на основі реалізації абсолютних та відносних переваг країни.

Для удосконалення відтворювальних пропорцій потрібні: модернізація виробництва, його технічне та технологічне оновлення

– зниження ресурсомісткості (фондо-, матеріало-, енерго-, працемісткості) виробництва

– зміна співвідношення між виробництвом засобів виробництва та предметів споживання на користь останнього

– створення умов для розширеного відтворення (інвестування)

– посилення технологічної цілісності підприємств та галузей, забезпечення закінченого (замкненого) циклу виробництва. Формування ефективної галузевої структури економіки передбачає: усунення гіпертрофованих диспропорцій між реальним та фінансовим секторами економіки, а також всередині кожного з них

– переважний розвиток галузей, що задовольняють потреби людей

– широкий розвиток сфери послуг

– створення та розвиток наукомістких та високотехнологічних галузей і виробництв

– розвиток переробних галузей економіки на новій технічній та технологічній базі

– конверсія військового виробництва і - розвиток експортних та імпортозамінних виробництв

– розвиток пріоритетних (ключових) галузей національної економіки.

Оптимізація територіальної структури економіки передбачає:

– забезпечення комплексного і пропорційного розвитку всіх районів та регіонів країни на основі раціонального використання конкретних умов, наявних ресурсів (трудових, земельних, водних, енергетичних тощо)

– усунення диспропорцій у розвитку окремих територій, забезпечення вирівнювання рівнів соціально-економічного розвитку

– гармонізація загальнодержавних та регіональних інтересів. Зовнішньоекономічна структура економіки потребує: збільшення експортного потенціалу країни

– зменшення в експорті частки сировини та матеріалів і збільшення частки продукції переробних галузей

– збільшення в імпорті частки прогресивного обладнання та машин і зменшення продуктів харчування і продукції, що може вироблятися на вітчизняних підприємствах.

Соціальна структура економіки потребує:

– подальших змін у системі власності (роздержавлення, приватизація, вдосконалення функціонування державного сектору, розвиток малого і середнього бізнесу) та формування ефективного власника регулювання доходів населення,

– створення ефективного мотиваційного механізму високопродуктивної праці, усунення великої диференціації доходів та соціальний захист вразливих верств населення.

Заходи держави щодо структурного реформування економіки: вдосконалення нормативно-правового забезпечення структурної перебудови

– створення сприятливих умов для реалізації конкурентних переваг, формування реального національного капіталу

– виділення пріоритетних галузей і виробництв, їх державна підтримка

– макроекономічна стабілізація, стимулювання прогресивних структурних зрушень в економіці

– ефективна державна інвестиційна та інноваційна політика

– розробка макроекономічних прогнозів щодо формування сучасної структури економіки

– розробка загальнонаціональних та галузевих програм структурних перетворень

– раціональне залучення іноземного капіталу, здатного забезпечити реформування структури економіки

– інформатизація суспільства, оволодіння сучасними інформаційними технологіями. Конкурентні переваги - наявність специфічних ресурсів, використання яких за відповідних умов забезпечує додатковий ефект завдяки нижчим витратам на одиницю продукції.

Конкурентні переваги України: кваліфіковані трудові ресурси

– значні запаси чорнозему, вигідно розташовані сільськогосподарські угіддя та сприятливі природно-кліматичні умови

– значні вільні виробничі площі, використання яких дає можливість нарощувати виробництво з відносно невеликими витратами

– вигідне географічне положення та транспортна інфраструктура

– значний науково-технологічний потенціал (наукові школи, унікальні сучасні технології виробництва).

Метод ключових галузей - визначення галузей із сильними зворотними зв'язками, здатних викликати відповідну ланцюгову реакцію економічного розвитку, обумовити позитивні зрушення в економіці і забезпечити реалізацію цілей економічної політики держави.

Пріоритетна галузь - галузь, розвиткові якої держава надає перевагу, враховуючи її роль і важливість для економіки країни. Пріоритети структурної політики України (за використанням конкурентних переваг) 1 група - наукомісткі та технологічні галузі (ракетно-космічна техніка, літако- та моторобудування, електрозварювання, порошкова металургія, біотехнологія, мікроелектроніка, робототехніка, машинобудування, окремі виробництва ВПК)

2 група - галузі та підгалузі агропромислового комплексу (зокрема переробні), що мають унікальні природні основи, традиції виробництва та експорту різноманітних продуктів харчування (харчова, борошномельно-круп'яна, кондитерська, овочево-консервна, комбікормова, галузі легкої промисловості, які спеціалізуються на первинній переробці сільськогосподарської сировини тощо)

3 група - транзитні перевезення вантажів, транспортування нафти, газу, електроенергії, надання міжнародних послуг у галузі транспорту, зв'язку, телекомунікацій

4 група - рекреаційно-туристичний та оздоровчо-лікувальний комплекси Карпат, Причорномор'я, Приазов'я, інших регіонів країни

5 група - види діяльності, пов'язані із забезпеченням здоров'я людини і охороною навколишнього середовища.

Розділ 2. Аналіз фінансово-економічного стану підприємства на прикладі ВАТ „Білоцерківський молочний завод”

2.1 Діагностика фінансового стану підприємства ВАТ «Білоцерківський молочний завод»

ВАТ «Білоцерківський молочний завод» виробляє молочну продукцію під запатентованою торгівельною маркою.

- Молоко пастеризоване – 100 т\сутки;

- Масло вершкове – 4,5 т\сутки;

- Сухе знежирене молоко – 7,6 т\сутки.

Поточна потужність підприємства в сезон складає 65-75%. Діяльність підприємства зосереджена на виготовленні і оптовій торгівлі молочними продуктами. Чисельність зайнятих з розрахунку на повний робочий день - 163 чіл, у тому числі адміністративний персонал - 23 чіл.

Земельна ділянка 5,9322 га, у тому числі під заводом 3,2604 га, очисні споруди 1,5165 га, три артезіанські свердловини 1,553 га. Загальна площа Цілісного майнового комплексу 3629,6 кв.м.

У 2006 році була проведена реконструкція котельної (перехід з мазуту на газ), встановлені 2 нових казана марки ДЕ-6,5/14 і марки ДЕ-4/14 з газово-мазутними пальниками типа ГМ і залишено місце під третій казан.

Також є цех №2 (приймальний пункт молока), земельна ділянка 0,14 га, площа виробничих приміщень 273,2 кв. м. Виробництво повністю оснащене всім технологічним устаткуванням автотранспорту. В цілях роздрібної реалізації молочної продукції, побудували власний магазин площею 59,4 кв.м. Ринок збуту готової продукції складається з крупних українських підприємств-переробників і експортерів.

Цех сухого знежиреного молока: Сушка розпильна ЦТ-500 (виробництво Німеччини) – продуктивність 500 кг випареної вологи в годину, вакуумні випарні установки Ліганд (2шт., Німеччина)- продуктивність 4000кг випареної вологи в годину кожна.

Маслоцех: мелешинська лінія по виробництву масла, у тому числі маслозбивач МО-001- 4х циліндровий (2007г.) - продуктивність 700 кг масла в годину, маслозбивач ТОМ-3, продуктивність 400 кг масла в годину, ванна ВН-600 (3 шт), сепаратори Г9ОСК Г9ОС2К, Г9ОСК Фасувальна машина для масла АРМ (фасовка у фольгу в пачки по 200 гр.) - продуктивність до 1000 кг в годину

Устаткування розраховане на переробку 100 тонн сировини в добу. Добова заготівка молока на заводі складає, не менше: у зимовий період - 20 тонн; березень - 30 тонн; травень - 60 тонн; літній період - 80 тонн.

Ефективний менеджмент можливий за умови усвідомлення змісту і раціонального використання функцій організації і функцій менеджменту, вміння вищого керівництва організації структурувати функції менеджменту відповідно до функцій організації і формувати адекватну його структуру.

Функції організації – комплекси дій і операцій, які здійснює організація як єдине ціле, або делеговані нею працівники, у внутрішньому і зовнішньому середовищах задля функціонування та розвитку організації.

На думку А. Файоля, організація здійснює такі функції [50, с. 9]:

- технічну (виробничу);

- комерційну (закупівля, збут, обмін, маркетинг);

- фінансову (раціональне використання власного та залученого капіталу);

- бухгалтерську (облік, статистика, аналіз);

- захисну (захист майна і людей);

- адміністративну (управлінську).

Технічна функція об’єднує основні та допоміжні операції виробництва. Науково-дослідні та проектні розробки, які є складовою технічної функції, мають відноситися до таких галузей господарства, у функціонуванні яких у підприємства є досвід. Це допоможе скоротити витрати на дослідження, опанування та початок виробництва нових товарів та послуг, адже задля діяльності у іншій галузі потрібні інші ресурси та їх постачальники. У іншому ж випадку підприємство може мати великі прибутки від продажу ексклюзивного товару, якого ще немає на ринку, а може і отримати збитки, не маючи досвіду роботи у новій галузі та потрібних ресурсів, виробляючи при цьому товар, який не користується попитом.

Планування виробництва за класифікацією А. Файоля також відноситься до технічної функції. Але ця операція є складовою функції менеджменту «планування» і буде розглянута далі.

Контролювання якості продукції та послуг – важлива операція у діяльності підприємства, управління якою на ВАТ «Білоцерківський молочний завод» є завданням заступника директора з якості. На підприємстві впроваджуються стандарти якості продукції ISO:9001, визнані на світовому ринку. Продукція, яка не пройшла перевірки якості не виходить на ринок та не продається.

До комерційної функції належать операції закупівлі сировини і обладнання, енергоресурсів. Ресурсів повинно бути достатньо для функціонування підприємства. Замала їх кількість призведе до недоотримання максимально можливих прибутків через неповного виконання ринкової ніші, зайнятої підприємством. Невикористаними ринковими можливостями обов’язково скористається інша організація (конкурент), наслідком чого може стати послаблення ринкової позиції підприємства та розширення можливостей конкурентів. Закупівля зайвих ресурси, які неможливо використати на даному виробництві чи використання яких призведе до виробництва такої кількості продукції, велика частина якої не буде продана найближчим часом та може бути зіпсована, також є неефективною. Тому потрібно аналізувати ринковий попит та закупати таку кількість ресурсів, використання якої призведе до виробництва оптимальної у даних ринкових умовах кількості продукції.

Але при закупівлі оптимальної кількості ресурсів неналежної якості також не має можливості прогнозувати великих прибутків із-за можливого виробництва неякісної продукції. Тому при виборі постачальників ресурсів потрібно брати до уваги тих, які користуються повагою у інших підприємств-конкурентів та які пропонують товари (товари для перепродажу, ресурси) за прийнятними цінами.

При виборі персоналу організації виправданим є орієнтування на працівників, які добре орієнтуються у майбутній роботі та мають відповідний досвід. При цьому може виникнути ситуація (є вірогідність, що так і буде), за якої потрібний працівник вимагає високої заробітної плати і досить проблематично замінити його іншим. За такої ситуації деякі керівники погоджуються із вимогами працівника та оплачують його працю відповідно його вимог за умови виконання роботи відповідної якості.

Маркетингові дослідження входять до складу операцій комерційної функції організації і мають велике значення для успішного виробництва та продажу продукції, яка буде користуватися попитом на ринку. На думку доктора економічних наук Маслової Т.Д., система маркетингових досліджень – сукупність прийомів та ресурсів, які постійно функціонують та надають ексклюзивну інформацію для вирішення нестандартних проблем управління [40, ст. 76].

Результатом маркетингових досліджень має бути інформація про стан об’єкта дослідження. Але щоб інформація була корисною для прийняття рішення, воно повинна мати такі властивості: правдивість, актуальність, повнота, можливість порівняння із аналогічною інформацією, економічність.

Витоки інформації для антикризового маркетингу поділяються на дві групи:

- витоки первинної інформації – об’єкт дослідження;

- витоки вторинної інформації – інші суб’єкти господарських відносин, які подають інформацію в обробленому вигляді, призначеному для вивчення об’єкта дослідження.

Типові напрямки маркетингових досліджень:

- вивчення макросередовища – дослідження законодавства, економічних, екологічних умов, демографічних течій;

- вивчення внутрішнього середовища – дослідження сильних та слабких сторін організації, виробничо-збутової діяльності;

- вивчення ринка – пошук невикористаних ринкових можливостей, розподілу долів ринку між конкурентами, вивчення реакції покупців на маркетингові стимули;

- вивчення товару – аналіз відповідності характеристик товару ринковим потребам.

Тільки у тому випадку, коли підприємство має можливість пропонувати та пропонує покупцям такі товари, які їм потрібні за прийнятною ціною, у потрібній кількості, відповідної якості, у потрібному місці та у потрібний час, з’являються передумови для стабільного функціонування організації.

Фінансова функція передбачає управління фінансовими потоками організації, її прибутками та витратами, фінансування виробництва, кредитування діяльності, розрахунки з постачальниками та покупцями тощо.

Бухгалтерська функція охоплює облік руху товарів, матеріальних цінностей, фінансів. Бухгалтерський облік за Законом України „Про бухгалтерський облік та фінансову звітність в Україні” визначається як процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи [4]. За додержання законодавства при виконанні бухгалтерського обліку несуть відповідальність і керівник і головний бухгалтер, але основна відповідальність лежить на керівникові, оскільки головний бухгалтер йому підпорядкований.

У рамках цієї функції важливим є проведення аналізу положення підприємства на ринку. Результатом аналізу має бути звіт про сильні та слабкі сторони підприємства. Інформація на вході та виході фінансового аналізу має відповідати усім вимогам маркетингової інформації.

У процесі виробничої діяльності підприємства важливим є захист матеріальних, нематеріальних цінностей організації, персоналу, що є завданням захисної функції організації. Анрі Файоль розглядав цю функцію у контексті страхової функції організації та як одну з її задач визначав страхування власності «від замаху та, взагалі, різних перешкод соціального характеру, які можуть заподіяти шкоду функціонуванню і, навіть, життю підприємства» [50, с. 10]. В сучасних умовах для захисту підприємства від небажаного втручання ззовні задіяні різноманітні охоронні системи. На ВАТ «Білоцерківський молочний завод» ця функція покладена на службу охорони, яка слідкує за порядком на території заводу і у разі порушення норм та правил поведінки вживає заходи щодо усунення проблеми, яка виникла.

До основних задач адміністративної функції організації відносяться операції по управлінні підприємством. А. Файоль придавав цій функції особливого значення. Управляти – значить передбачати, організувати, наказувати, координувати та контролювати. У задачах управління чітко визначені чотири функції менеджменту: планування (передбачення), організація, мотивація (віддання наказів) та контроль (координування та контролювання).

Визначення функцій підприємства та конкретних задач по виконанню кожної функції є важливим інструментом ефективного функціонування сучасної організації.

Визначивши основні функції антикризового менеджменту та проаналізувавши їх розвиток на ВАТ «Білоцерківський молочний завод», можна зробити висновки:

- функціями антикризового менеджменту є планування, організація, мотивація та контроль, які включені до адміністративної функції організації, завданням якої є управління підприємством;

- на молокозаводі впроваджені та діють основні задачі антикризового управління, проте важливо робити більш повний аналіз внутрішнього середовища, використовуючи усі методи попередження кризових явищ.

Бухгалтерський баланс (форма №1) є найбільш інформативною формою для аналізу та оцінки фінансового стану підприємства. За допомогою балансу:

- керівники отримують інформацію про положення свого підприємства у системі аналогічних підприємств на ринку;

- аналітики визначають напрями фінансового аналізу.

Одним із найбільш поширених та інформативних видів аналізу є горизонтальний аналіз. Ціллю горизонтального аналізу є вияв абсолютних та відносних змін величин різних статей фінансової звітності за певний період та дати оцінку цим змінам. Найчастіше горизонтальний аналіз закінчується побудовою однієї чи декількох аналітичних таблиць, в яких абсолютні показники доповнюються відносними темпами їх зростання чи пониження [19, с. 354].

Аналізуючи структуру балансу за 2002 рік (додаток А), тобто майна і джерел його утворення, можна зробити висновок про те, що зменшилася валюта балансу на 0,1%. Зменшення зумовлено головним чином зменшенням грошових коштів на підприємстві на 46,5% та погашенням дебіторської заборгованості на 15,6%. Грошові кошти – одні із найбільш ліквідних активів підприємства і навіть незначне їх зменшення значить пониження платоспроможності підприємства. Зменшення дебіторської заборгованості значить виплату даному підприємстві боргів, що позитивно впливає на його фінансове становище.

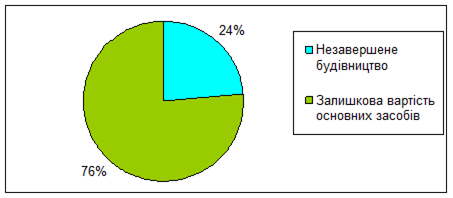

Сума необоротних активів збільшилася на 10,8%, що зумовлено збільшенням первісної вартості на 196,4 тис. грн. (структура необоротних активів на кінець 2002 року зображена на рис. 2.1). За П(С)БО 2 „Баланс” необоротні активи – це всі активи, які не є оборотними. До них належать основні засоби та незавершене будівництво, одні із найменш ліквідних ресурсів підприємства. Збільшення первісної вартості означає вкладання коштів у основні засоби, ціллю якого є обновлення застарілого чи покупка нового обладнання. Зменшення оборотних активів на 5,9%, відбулося за рахунок зменшення грошових коштів на підприємстві та погашенням дебіторської заборгованості.

Рис. 2.1 Структура необоротних активів у кінці 2002 року

Що стосується джерел утворення основних засобів, то збільшилася сума власного капіталу на 3,2 тис. грн., або 0,2%. Це зумовлено лише збільшенням нерозподіленого прибутку на ту ж величину (3,2 тис. грн., або 0,5%). Наслідком збільшення нерозподіленого прибутку є розширення фінансових можливостей підприємства. Власний капітал за П(С)БО 2 «Баланс» – це частина в активах підприємства, що залишається після вирахування його зобов’язань. Зобов’язання – це заборгованість підприємства. Збільшення власного капіталу означає розширення фінансових можливостей підприємства. Слід зазначити велику вагу власного капіталу у валюті балансу – 63,8% на початку та 64% у кінці 2002 року. Поточні зобов’язання зменшилися на 0,8%, що зумовило зменшення їх питомої ваги у валюті балансу із 36,2% до 36%. Зменшення поточних зобов’язань значить виплату підприємством боргів перед кредиторами за рахунок зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Аналізуючи баланс підприємства за 2002 рік, можна зробити висновки:

1) зменшилася валюта балансу на 1,6 тис. грн. ( на 0,1%). Якщо така тенденція продовжиться, то це може спричинити неплатоспроможність підприємства;

2) оборотні активи зменшуються, а необоротні – збільшуються;

3) власний капітал підприємства перевищує залучений і темпи його зростання вищі, ніж темпи зростання залученого капіталу.

Рис. 2.2 Структура власного капіталу на кінець 2002 року

Аналізуючи структуру балансу за 2003 рік (додаток Б), можна помітити, що збільшилася валюта балансу на 48,82%. Це зумовлено:

- збільшенням необоротних активів на 695,1 тис. грн., або на 76,31% головним чином за рахунок росту залишкової вартості основних засобів на 118,12%, що значить продовження розпочатого у 2002 році вкладення коштів у основні засоби та вибору стратегії розширення виробництва у довгостроковій перспективі;

- збільшенням оборотних активів на 31,55%, що зумовлено збільшенням виробничих запасів на 50,71%, дебіторської заборгованості за товари на 33,02%, з бюджетом на 50%, та появи дебіторської заборгованості за виданими авансами у розмірі 117,8 тис. грн. Слід зазначити, що сумарна вага дебіторської заборгованості у валюті балансу становить 39,6%. Збільшення дебіторської заборгованості значить відтік ресурсів із підприємства та зменшення можливої економічної вигоди.

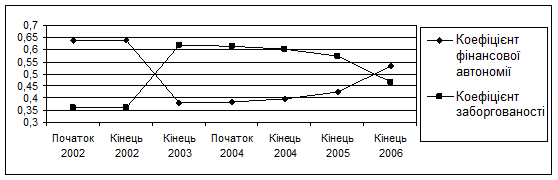

Як видно із рис. 2.3 на кінець 2003 року оборотні та необоротні активи розподілені майже порівну в активі балансу. Негативним явищем є зменшення кількості грошових коштів на підприємстві на 68,28%, наслідком якого є зниження коефіцієнтів платоспроможності (Додаток Е).

Зменшення власного капіталу на 173,2 тис. грн., або на 11,47% зумовлено зменшенням нерозподіленого прибутку на ту ж величину. З’явилися забезпечення виплат персоналу та відстрочені податкові зобов’язання у розмірі 37,5 тис. грн. та 14,4 тис. грн. відповідно. У складі забезпечень виплат персоналу відображаються нараховані у звітному періоді витрати на оплату майбутніх відпусток, оплату праці у наступному за звітним періоді та ін.

Збільшення поточних зобов’язань на 149,75% зумовлено збільшенням кредиторської заборгованості за товари на 40,07%, та взяття короткострокового банківського кредиту у розмірі 877,8 тис. грн.

Рис. 2.3 Структура активу балансу за кінець 2003 року

Аналізуючи баланс підприємства за 2003 рік, можна зробити висновки:

- збільшилася валюта балансу на 48,82%;

- темпи приросту оборотних активів менші за темпи приросту необоротних активів, хоча і збільшилися відповідно до попереднього року;

- власний капітал підприємства на кінець періоду менший від залученого. Темпи приросту власного капіталу від’ємні (-11,47%) та менші за темпи приросту залученого капіталу (149,75%).

Аналізуючи структуру балансу за 2004 рік (додаток В), можна зробити висновок, що збільшилася валюта балансу на 2200 тис. грн., або на 62,6%, що зумовлено:

- збільшенням необоротних активів на 15,8%, до чого призвело, головним чином, збільшення вартості незавершеного будівництва на 27,1%, збільшенням залишкової вартості основних на 5,5% та появою відстрочених податкових активів у розмірі 146,3 тис. грн. Слід зазначити, що ріст незавершеного будівництва спостерігається вперше за період із 2002 року та сигналізує про початок будівництва нової виробничої споруди. Поява відстрочених податкових активів є наслідком тимчасової різниці між обліковою та податковою базами оцінки податку на прибуток;

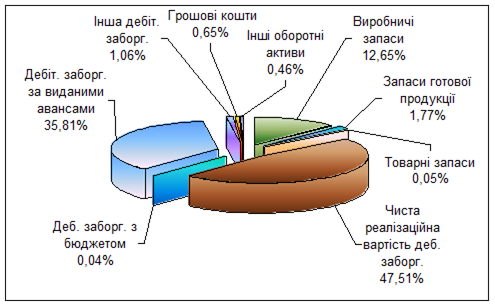

- збільшення оборотних активів на 102,1%, що зумовлено, головним чином, появою дебіторської заборгованості за виданими авансами у розмірі 1379,4 тис. грн. та приростом чистої реалізаційної вартості дебіторської заборгованості за товари на 34,8%. До оборотних активів включені серерньоліквідні та високоліквідні ресурси підприємства та їх збільшення має наслідком можливе отримання високих прибутків у майбутньому у разі розумного використання отриманих ресурсів. Але у даному випадку збільшилася дебіторська заборгованість, яка становить основну частину оборотних активів (рис. 2.4), що, навпаки, значить збільшення заборгованості фізичних чи юридичних осіб перед підприємством.

Власний капітал підприємства збільшився на 68,8%, до чого призвело зростання нерозподіленого прибутку на 205,9%. На кінець 2004 року з’явилися забезпечення виплат персоналу та відстрочені податкові зобов’язання у розмірі 61,7 тис. грн. та 0,4 тис. грн. відповідно. Поява відстрочених податкових зобов’язань значить появу податку на прибуток, що підлягає сплаті в майбутніх періодах.

Рис. 2.4 Структура оборотних активів у кінці 2004 року

Поточні зобов’язання збільшилися на 1207,6 тис. грн., що зумовлено, головним чином, зростанням кредиторської заборгованості за товари на 157% та частковим погашенням короткострокового банківського кредиту (зменшення на 380,4 тис. грн., або на 43,3%). Наслідком збільшення кредиторської заборгованості є поява нових ресурсів на підприємстві із можливістю їх використання з метою збільшення доходу.

Аналізуючи баланс підприємства за 2004 рік, можна зробити висновки:

- збільшилася валюта балансу на 62,6%;

- темпи приросту оборотних активів становлять 102,1% за рік та вищі за темпи приросту необоротних активів, які складають 15,8% на рік;

- власний капітал підприємства менший від залученого, але темпи приросту власного капіталу становлять 68,8% за рік і перевищують темпи приросту залученого капіталу (55,9%).

Аналізуючи структуру балансу за 2005 рік (додаток Г), можна помітити, що валюта балансу збільшується за рік на 37,3%, до чого призвело:

- зростання необоротних активів на 56,6% за рахунок продовження розпочатого у 2004 році будівництва нового виробничого комплексу, зростання залишкової вартості основних засобів на 21,3% та зростання відстрочених податкових активів на 24,8 тис. грн., або на 17%;

- зростання оборотних активів на 27,9%, до чого призвело зростання запасів готової продукції на 1206,5 тис. грн., зростання виробничих запасів, зменшенням чистої реалізаційної вартості дебіторської заборгованості за товари у на 32,8% та зменшенням дебіторської заборгованості за виданими авансами на 81,7% та ряд інших обставин. До запасів готової продукції відносяться запаси виробів на складі, обробка яких закінчена та які пройшли випробування і відповідають технічним умовам і стандартам. Їх зростання може значити зменшення продаж товару, який знаходиться на складі і подальше його псування у разі неможливості продати. До позитивних змін слід віднести значне зменшення дебіторської заборгованості, що значить виплату боргів підприємстві.

Порівнюючи склад необоротних активів у кінці 2005 (рис. 2.5) та 2002 (рис. 2.1) років можна помітити зменшення питомої ваги основних засобів на 9%, незначне збільшення незавершеного будівництва та появу відстрочених податкових активів (з’явилися у кінці 2004 року).

Потрібно зазначити, що вперше із 2002 року збільшилася кількість грошових коштів на підприємстві на 1065,9%. Власний капітал підприємства збільшився на 46%, що зумовлено, як і в попередніх періодах, зростанням нерозподіленого прибутку на ту ж величину. Зростання поточних пасивів на 1074,2 тис. грн зумовлено, головним чином, зростанням інших поточних зобов’язань на 22102,4% та зростанням поточних зобов’язань за розрахунками з бюджетом на 471,9%. До інших поточних зобов’язань може бути включена сума валової заборгованості замовникам за будівельними контрактами.

Рис 2.5 Структура необоротних активів у кінці 2005 року

Аналізуючи баланс підприємства за 2005 рік, можна зробити висновки:

- збільшилася валюта балансу на 37,3%;

- темпи росту необоротних активів вищі за темпи росту оборотних активів і становлять 56,6% та 27,9% за рік відповідно;

- поточні пасиви перевищують власний капітал але темпи приросту поточних пасивів менші за темпи приросту власного капіталу.

Аналізуючи структуру капіталу за 2006 рік (додаток Д), можна зробити висновок, що валюта балансу збільшилася на 12,6%. До цього призвело: