| Похожие рефераты | Скачать .docx |

Дипломная работа: Автоматизированная система учета производственного процесса металлоцентра (на примере ЗАО "Сибирский металлоцентр")

Министерство образования и науки Российской Федерации

АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

им. И.И.ПОЛЗУНОВА

Кафедра «Информационные системы в экономике»

Автоматизированная система учета производственного процесса металлоцентра

(на примере ЗАО «Сибирский металлоцентр»)

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К ДИПЛОМНОМУ ПРОЕКТУ

ДП 351400.111.01.000П3

Дипломник группы ПИЭ 21 Н.В. Кривова

Руководитель

проекта доцент, к.ф.-м.н. В.М. Патудин

Нормоконтролер доцент, к.т.н. Г.Д. Ряшина

БАРНАУЛ 2007

СОДЕРЖАНИЕ

Введение

1 Актуальность проблемы организации эффективного менеджмента на производственном предприятии

1.1 Современное состояние и перспективы развития рынка металлов России6

1.2 Понятие учета производства

1.3 Анализ учета производственного процесса ЗАО «Сибирский металлоцентр»

2 Информационно-логическая модель учета производственного процесса металлоцентра

2.1 Современные методологии и инструментальные средства моделирования бизнес-процессов

2.2 Разработка информационно-логической модели учета производственного процесса ЗАО «Сибирский металлоцентр»

3 Автоматизированная система учета производственного процесса металлоцентра

3.1 Программно-технические средства общего назначения

3.2 Специальные программные средства автоматизации процесса управления производством

3.3 Программно-аппаратная реализация автоматизированной системы учета производственного процесса металлоцентра

3.4 Расчет экономической эффективности от внедрения системы

Заключение

Список использованных источников

Приложение А Задание на дипломное проектирование

Приложение Б Сравнение функциональных возможностей ARISToolset и BPWin

ВВЕДЕНИЕ

Компания «Сибирьэнергоуглеснаб» создана в начале 90-х годов XX в. и начинала свою деятельность с поставок энергетических углей на электростанции РАО ЕЭС «России» и предприятия коммунально-бытового сектора Российской Федерации.

За прошедшие годы компания «Сибирьэнергоуглеснаб» (СЭУС) прошла динамичный путь развития и сегодня является ядром одноименной группы компаний, в которую входят предприятия, работающие в различных секторах экономики: металлоснабжения, строительства и строительных материалов, деревообработки, сельского хозяйства и зернопереработки, телекоммуникаций, международном IT-рынке.

Рынок металлов России с каждым годом становится все более организованным, развиваются сервисные услуги, происходит становление новых форм ведения бизнеса, связанного с продвижением (дистрибьюцией) металлопродукции от металлургического завода или комбината до конечного потребителя. Поэтому металлоснабжение является одним из перспективных направлений деятельности компании.

В настоящем дипломном проекте на примере ЗАО «Сибирский металлоцентр» рассматривается актуальная проблема, связанная с автоматизацией учета производственного процесса металлоцентра. Статус предприятия ЗАО «Сибирский металлоцентр» в организационной структуре СЭУСа – дочернее предприятие. В рамках структуры Управления металлоснабжения ЗАО «Сибирский металлоцентр» представляет собой Дочернюю Бизнес Единицу (БЕ) Металлоцентр с прямым подчинением Головной БЕ (в частности руководителю Управления).

В конце 2006 года компания «Сибирский металлоцентр» запустила в эксплуатацию завод на базе производственно-складского комплекса в г. Новоалтайске, специализирующийся на производстве различных изделий из металлопроката. Поэтому постановка эффективного учета производственного процесса является для предприятия наиболее актуальной задачей, решение которой обеспечит высокое качество продукции, отлаженный производственный процесс, индивидуальный подход к каждому клиенту и т.п. на основе современных технологий.

Объектом дипломного проектирования является учет производственного процесса металлоцентра (на примере ЗАО «Сибирский металлоцентр).

Предмет дипломного проектирования – информационно-логическая модель и информационные технологии учета производственного процесса металлоцентра (на примере ЗАО «Сибирский металлоцентр»).

Цель дипломного проектирования – разработка и программно-аппаратная реализация основных элементов автоматизированной системы учета производственного процесса металлоцентра (на примере ЗАО «Сибирский металлоцентр»).

Задачи дипломного проектирования:

- проанализировать современное состояние и перспективы развития рынка металлов России;

- на основе анализа деятельности ЗАО «Сибирский металлоцентр» сформулировать основные требования к автоматизации учета производственного процесса металлоцентра;

- рассмотреть современные методологии и инструментальные средства моделирования бизнес-процессов;

- разработать информационно-логическую модель учета производственного процесса металлоцентра;

- разработать и реализовать основные элементы автоматизированной системы учета производственного процесса металлоцентра.

Проект состоит из введения, трех разделов, заключения, 3 приложений и списка литературы из 59 наименований. Работа изложена на 128 страницах машинописного текста.

В первом разделе дипломного проекта рассмотрено современное состояние и перспективы развития рынка металлов России, понятие учета производства, обоснована актуальность проблемы учета производственного процесса металлоцентра. Определены требования к учету производственного процесса металлоцентра на примере учета производственного процесса ЗАО «Сибирский металлоцентр».

Во втором разделе дипломного проекта рассматривается информационно-логическая модель учета производственного процесса металлоцентра ЗАО «Сибирский металлоцентр», которая является основой проектирования и создания автоматизированной системы учета производственного процесса металлоцентра.

Для построения информационно-логической модели рассмотрены современные методологии и инструментальные средства моделирования бизнес-процессов. Предложено обоснование и описание выбранных CASE-средств для разработки элементов автоматизированной системы, применение которых позволило описать логику функционирования, а так же построить модель данных системы.

Третий раздел посвящен рассмотрению инструментальных средств общего назначения и специальных программных средств автоматизации процесса управления производством, где представлен обзор рынка информационных систем управления производством и обоснование выбора оптимальной среды для реализации проекта; рассмотрены основные компоненты автоматизированной системы учета производственного процесса металлоцентра, а также рассчитана экономическая эффективность внедрения данного проекта.

1. Актуальность проблемы организации эффективного менеджмента на производственном предприятии

1.1 Современное состояние и перспективы развития рынка металлов России

Рынок металлов России с каждым годом становится все более организованным, развиваются сервисные услуги, происходит становление новых форм ведения бизнеса, связанного с продвижением (дистрибьюцией) металлопродукции от металлургического завода или комбината до конечного потребителя. Так, металлобаза занимается приемкой, хранением и реализацией металлопроката. Сервисный металлоцентр (СМЦ), в отличие от классической металлобазы, перерабатывает не менее 50 % металла в изделия дальнейшего передела.

На сегодня в России количество металлоторговых предприятий, позиционирующих свои перерабатывающие участки как сервисные металлоцентры невелико, - всего порядка 35. По данным Института Сервисных Металлоцентров, к ним примыкает еще порядка 7 предприятий, которые перерабатывают до 50% поступающего на их склады металлопроката.

Пока не подсчитано количество заготовительных участков строительных и машиностроительных предприятий, которые производят переработку металлопроката не только для собственных производственных нужд, но и на продажу. Но это, однозначно, значительный по количеству и по объемам производства сегмент рынка листопереработки. И все это - потребители оборудования листопереработки.

Истории создания СМЦ уже почти десятилетие. За это время на базе металлоторговых предприятий появились не просто сервисные металлоцентры, но настоящие металлоперерабатывающие заводы, которые перерабатывают до 100% металлопроката, поступающего на их склады. Они выпускают комплекты кровельных конструкций, модульные здания, модули контейнерного типа и целые комплекты для монтажа зданий, включая металлоконструкции, перекрытия, элементы стен, окна, двери, системы вентиляции и т.д. Таких компаний достаточно много. Правда, география их распространения неравномерна.

Крупные металлоторговые компании, имеющие развитую филиальную сеть, а значит большие возможности для сбыта продукции, ориентируются на высокопроизводительное оборудование с ограниченным ассортиментом по типоразмерам. Они способны выпускать серийную продукцию, которую распределяют по ближайшим регионам через свою сбытовую сеть и также осуществляют прямые серийные поставки крупным строительным компаниям.

Мелкие переработчики, ориентированные на заказы мелких строительных организаций и заказы физических лиц, входившие на рынок металлопереработки с оборудованием бюджетного уровня, выработав его ресурс, идут по одному из двух путей. Первый путь: они отказываются от собственного производства и переключаются только на продажи продукции крупных производителей. Пример этого заметен на московском рынке второй год подряд: когда предложение мелко- и среднесортного профнастила превысило спрос, мелкие производители, у которых эксплуатационные расходы сделали собственное производство нерентабельным, переключились на продажи.

Другой путь - для мелких компаний, нащупавших свою рыночную нишу, - приводит к приобретению универсального оборудования, позволяющего производить комплекты продукции листопереработки. Конкурентными преимуществами их является универсальность и оперативность, которые покрывают меньшую производительность и трудоемкость при выполнении многопозиционных заказов.

В более сложной ситуации оказались компании со средними по объемам размерами производства. Снижение рентабельности ставит их также перед выбором: либо отказаться от собственного производства, либо стать специализированным металлопереработчиком – металлоперерабатывающим заводом (по европейской классификации).

Надо отметить, что российские металлоторговцы-металлопереработчики находят новые пути, а именно диверсифицируют производство в сторону выпуска новых видов продукции (не только заготовки и детали, но также и продукции конечного потребления): производство металлической тары, складского оборудования, металлической мебели и других товаров народного потребления.

Что же касается перспектив развития рынка услуг металлопереработки СМЦ, то направлений будет несколько, как экстенсивных, так и интенсивных.

В поисках большей рентабельности металлоторговли крупные трейдеры будут все дальше продвигаться в регионы. Видимо, рост российской экономики может происходить только за счет децентрализации производства и потребления. С развитием регионов будет происходить рост обслуживающих отраслей, таких как металлоторговля и металлопереработка в сфере металлоторговли.

Интенсивное же развитие, как видится, будет связано с развитием машиностроительных отраслей и развитием аутсорсинга в производстве заготовок и деталей для них. Одна «лошадь» – строительная отрасль – не сможет решить всех проблем роста экономики и развития обрабатывающих производств.

Практическое же создание производств в сфере металлоторговли сопряжено с проблемой информационного голода участников рынка. СМЦ создают металлоторговцы и металлопроизводители, ранее не связанные с технологиями металлопереработки, инвесторы также знакомы с этой отраслью часто поверхностно. Зарубежные поставщики оборудования ориентируются на опыт работы в условиях достаточно благополучных и стабильных экономик, не имеют информации о российских реалиях [51].

Если рассмотреть действующий механизм работы региональных металлоцентров, то весь процесс можно разбить на два этапа: закупка и продажа металлопродукции.

Рассмотрим этап закупки металлопродукции. Сегодня на рынке оптовых продаж можно выделить пять групп продавцов (группы расположены по убыванию объема закупок):

- дилеры производителей;

- сами производители и их дочерние структуры;

- продавцы украинского железа;

- небольшие фирмы-продавцы;

- посредники.

Дилеры производителей - это фирмы, имеющие, как правило, неформальные отношения с производителем. Им доступен значительный объем оборотных средств, как собственных, так и заемных (от $1 млн. до $10 млн.). Работают они по следующему принципу. Ежемесячно у производителя выкупают определенный объем продукции (у разных заводов свой минимальный уровень — от 2 до 10 тыс. т ежемесячно), а в обмен получают скидки (у разных заводов свои, сегодня это 8-15%), а иногда и обязательства не отгружать товар прочим потребителям в регион дилера. Хотя последнее условие иногда нарушается или обходится конкурентами путем переадресовки и (или) перегрузки металла.

Большинство дилеров осуществляют и мелкооптовые отгрузки (от пачки) с одного или нескольких складов. В основном такие склады существуют в Москве, значительно в меньшем количестве – в Санкт-Петербурге и совсем небольшое их число – в Нижнем Новгороде.

В основном дилеры работают с теми заводами, куда с разовой (или ежемесячной) потребностью в 500-1000 т бессмысленно обращаться напрямую. Такой подход нам как розничным металлоторговцам кажется не совсем оправданным. Разумным для производителей представляется тезис: чем выше доля прямых продаж, тем выше рентабельность, хотя, без сомнения, для каждого производителя есть свой порог, когда доход от увеличения доли прямых продаж приводит к непропорциональному росту затрат на сбыт. Сегодня этот порог для отгрузок на внутренний рынок несколько завышен. Да и уровень прямых продаж – это, без сомнения, показатель качества работы производителя по сбыту продукции. В итоге дилер на внутреннем рынке предлагает товар на лучших, чем само предприятие-производитель, условиях. С этой точки зрения, производитель иногда просто «пилит сук, на котором сидит». К тому же рентабельность производителя сегодня заметно отличается от той, которая была год назад. И не в лучшую сторону.

Не так давно (лет 10 назад) все металлургические предприятия России могли работать с любым покупателем по заказу от 1 вагона. Когда действовала система Госснаба СССР, то через металлобазы тот же Мечел, например, производил отгрузку даже 100 кг круга разовому клиенту. Сегодня нет Госснаба, и 100 кг продукции – экзотика. Однако службы сбыта нигде не сократили; как правило, они только выросли, да еще и оснастились современной техникой. Но по каким-то причинам продать разовым образом потребителю один вагон металла они уже не могут. Видимо, в некоторых случаях система дилерства для производителя является просто механизмом перераспределения своих доходов.

В группе производителей и их дочерних структур сегодня находятся производители, не относящиеся к гигантам черной металлургии, те, кто не может себе позволить легко расстаться с частью собственной рентабельности, давая значительные скидки (например, производители труб), и те, чья продукция крупным дилерам просто неинтересна по причине ее специфики или сложности оптовых перепродаж (например, производители метизов). Иногда продажи в этой группе осуществляются через аффилированную структуру с целью либо проведения определенной торговой политики, либо оптимизации налогообложения.

К продавцам украинского железа часто относят фирмы со значительными финансовыми возможностями, спецификой деятельности которых является использование той или иной схемы ухода от оплаты НДС при продаже украинского металлопроката, у которого входящего НДС нет. Иногда в этой группе работают компании, которым просто не хватило места в первой группе. Бизнес их достаточно непростой, так как постоянно приходится заключать договоренности с железной дорогой по тарифу. Если ты не дочерняя структура украинской фирмы, то непросто контролировать ситуацию с украинским производителем по срокам поставки. Судиться с украинской стороной сложно.

Большинство этих продавцов всегда держит в уме мысль, что государство простым росчерком пера может прервать этот бизнес, изменив порядок расчетов по НДС, например, вернувшись к прежней схеме взимания его при растаможивании груза. Поэтому сегодня эти продавцы имеют в своей торговле долю и российского металла. И если с украинским металлом возникнут проблемы, они, без сомнения, заденут интересы продавцов российского металла прежде всего в группах первой и следующей.

Небольшие фирмы-продавцы - это фирмы, не имеющие значительного оборотного капитала, иногда занимающиеся продажей не только металлопродукции. Схемы получения металла такими компаниями у производителей часто «непрозрачны», обычно весьма разнообразны, нередко бывают разовыми, постоянный ассортимент к продаже предлагается не всегда. Перспективная стратегия развития у таких фирм часто отсутствует – просто, к сожалению, не на чем (в материальном плане) ее строить, и работа сводится к бесконечному решению тактических вопросов о поставке металла и удовлетворении спроса клиентов. Иногда такие фирмы перекупают металл у вышеперечисленных групп продавцов, главное для них – не упустить «живого» клиента.

К посредникам, как правило, относят продавцов категории «премиум». Задача их сложна. Покупая металлопродукцию у вышеперечисленных групп продавцов, надо суметь продать ее еще раз оптом. Но тем не менее такие продавцы работают и со своей непростой задачей справляются.

Отметим, как осуществляются расчеты за поставки металлопродукции. За последнее время проблем с нарушением взаимных обязательств стало намного меньше. Конкуренция на оптовом рынке весьма обострилась. Дефицит металла на внутреннем рынке, который имелся буквально год назад, сменился избыточным предложением. Поэтому вариант расчетов со 100%-ной предоплатой, что раньше было нормой, сегодня используется гораздо реже. Как правило, все вышеперечисленные типы торговцев продают металл с оплатой по факту отгрузки или получения или с отсрочкой платежа обычно на 5-10 дней.

Сегодня на оптовом рынке сложилась атмосфера доверия, многие поставщики поставляют металл без предоплаты просто по телефонному звонку, не занимая свое время подписанием спецификаций и протоколов цен.

Рассмотрим этап розничной продажи металлопродукции.

Металл получен, привезен на склад, далее начинается самое сложное: надо его продать. На металлоцентрах один вагон проката в среднем расходится по 50-60 клиентам (включая частников). В этом заключается одна из главных проблем работы региональных металлоцентров. Клиенты, покупающие мелкооптовые партии металла (15-20 т) одного-двух наименований, как правило, едут за 400-600 км в Москву на оптовые склады дилеров. За счет полученной от производителя скидки дилер может продавать металл практически по оптовой цене даже мелким оптом, что дает ему возможность снимать с регионального рынка в радиусе примерно 600 км от Москвы сливки (с мелкооптовых покупателей), не тратя средства на развитие складского хозяйства в регионах. Хотя справедливости ради заметим, что сегодня часть этой скидки иногда достается и розничным продавцам, через механизм отсрочки платежа. Кроме того, данная ситуация способствует появлению в регионах большого количества мелких продавцов, весь бизнес которых сводится к перевозке машинами металла из Москвы. Все это замедляет оборачиваемость, которая при классическом подходе к металлоторговле (купил вагон – продал в розницу) составляет не менее 3-4 месяцев. По этой причине региональная розничная торговля становится дорогим удовольствием. Поэтому наценка на мелкую (до тонны) розницу составляет примерно 20-25% к оптовой закупочной цене.

Для нормальной работы в таких условиях существуют два основных направления: это постоянное поддержание на складах широкого ассортимента металлопродукции, диверсификация работы металлоцентра за счет развития сервисных услуг для клиентов.

На ассортименте нет смысла останавливаться подробно, с ним все достаточно понятно. Что касается диверсификации, сегодня развиваются следующие новые направления:

- продажа товаров сопутствующего ассортимента;

- переработка металлолома;

- сбор макулатуры;

- предоставление услуг;

- небольшие профильные производства;

- сервис для клиентов.

При продаже товаров сопутствующего (строительного) ассортимента, остатки которых постоянно поддерживаются, вагонными нормами закупаются ДВП, ДСП, фанера, стекло, рубероид и т.п. Более мелкими партиями – абразивные материалы, карбид, прочие товары. Дополнительный ассортимент привлекает новых клиентов и создает рентабельность выше, чем при продаже металлопродукции. Но в денежном выражении емкость этого рынка несопоставима с рынком металлопродукции, т.е. прожить на нем при условии содержания складского хозяйства нереально. Однако как приработок для металлоцентра в регионах это совсем неплохо, тем более что не требует дополнительных затрат (т.к. вся инфраструктура уже имеется). Этот ассортимент позволяет содержать магазины стройматериалов, в которых к тому же хорошо продаются метизы, крепеж, скобяные изделия, инструмент.

Переработка металлолома на порядок более интересна, поскольку: дополнительные затраты на организацию этого процесса невелики, так как основа (кран, бетонная площадка, железнодорожный путь, рабочая сила) имеется; доход сравним с доходом от основной деятельности (реализации металлопродукции).

Более мелкий приработок – сбор макулатуры. При сдаче ее на рубероидные заводы сквозная рентабельность при продаже рубероида может достигать 100%. Дополнительных затрат тоже практически никаких. А со сбором макулатуры очень помогают упомянутые выше магазины.

Услуги - это, например, резка в размер (газовая, на отрезном абразивном станке, гильотина, комбинированные ножницы). Плюс небольшие цеха услуг: изготовление под заказ металлоконструкций.

При небольшом профильном производстве, например, могут действовать следующие варианты:

- производство сетки рабицы – экономия на себестоимости изготовления и транспортных расходах (из вагона проволоки получается 4-5 вагонов сетки);

- производство сгонов, бочат;

- кузница: производство скоб, ломов, гвоздодеров и проч. Работает также на цех услуг;

- деревообрабатывающее производство: от бревна до дверей, рам, погонажа и паркета. Оно работает на расширение ассортимента магазинов для увеличения их привлекательности. Кроме того, поскольку деревообрабатывающее производство находится на территории металлосклада, для сбыта его продукции не требуется создавать собственную сеть.

Все эти направления не так велики в общем объеме продаж, но, получая с них дополнительный доход, металлоцентр может поддерживать более низкую торговую наценку при продаже металлопродукции, привлекать ею дополнительных покупателей (за счет возможности более широкой комплектации). При этом не требуется значительных дополнительных затрат и просто более полно используются имеющиеся на базах производственные мощности.

Рассмотрим последнее направление – сервис для клиентов. Часть дополнительного сервиса уже описана выше, это постоянный широкий ассортимент, новые товарные направления, оказание услуг. Кроме того, это быстрота обслуживания (весь процесс компьтеризирован) – металлопрокат грузят одновременно несколько кранов; одно местонахождение товара и выписываемых счетов; обладание всех металлоцентров резервным электропитанием на случай его планового и внепланового отключения; доставка металла клиенту, эстетика.

Таким образом, региональным металлоцентрам для развития достаточно хотя бы изменения по двум позициям. От производителей – беспроблемная работа сбытовых структур заводов-производителей: от 1 вагона продукции одного наименования и снижение оптовых скидок на внутреннем рынке до величины 3-5% максимум. От властей – закрытие «украинской дыры» по НДС [48].

1.2 Понятие учета производства

Производственный учет, истоки его возникновения в экономический литературе связывают с развитием теорий основного производства. Уже в XVIII веке различные направления экономических наук широко использовали теоретические основы производства в их связи с кругооборотом хозяйственных средств, что впоследствии позволило создать и развить научные направления балансоведения. Методические вопросы учета производственного процесса, в большей степени связывали с технологическими и отраслевыми особенностями производств. Крупные промышленные объединения и компании, стремясь повысить эффективность и результативность собственного производства, внедряли различные механизмы внутреннего хозяйственного расчета, организовывали производственные бухгалтерии, в задачи которых вменялись: расчет затрат, формируемых себестоимость выпускаемой продукции, определение затрат по местам их возникновения (по центрам затрат и центрам ответственности), нормирование затрат и т.д.

Российский бухгалтерский учет в XX веке активно использовался для внедрения хозрасчетных отношений на производственных предприятиях. Наработанная богатейшая практика: лимитирования затрат; использования прогрессивных норм и расценок; составление локальных смет затрат по производственным подразделениям; введение внутренних методов расчета между подразделениями; использование нормативного метода учета затрат и калькулирования себестоимости продукции и элементов этого метода; и др., - не потеряла своего актуального значения и в рыночных условиях. Однако, целостной системы производственного учета в методическом смысле до настоящего времени не создано.

Российские ученые в большей степени склоняются к тому, что те задачи учета, которые связаны с расчетом себестоимости и определением маржинальной прибыли, - относятся к задачам управленческого учета. Понимание системы управленческого учета по-разному толкуется, для его реализации предлагается обширный методический инструментарий, включающий не только методы учета затрат и калькулирования себестоимости продукции, но и организацию системы внутреннего контроля и внутренней отчетности, элементы текущего и стратегического планирования затрат, использование элементов нормирования, бюджетирования и т.д.

Такие подходы трудно оспаривать, но в одной учетной системе использовать весь перечисленный инструментарий одновременно невозможно на практике и сложно систематизировать в едином методическом направлении. Понятно, что рыночная среда, в которой каждая организация испытывает свои сложности конкуренции и выживания, влияет на определение конкретного круга управленческих задач. Для разных организаций набор таких задач может быть отличным. Поэтому для развития и повышения эффективности управления отдельно взятой организации возникает необходимость формировать свою систему управленческого учета. Если же задачи управления сужены до управления конкретными процессами производства, то система информации, формируемая для обеспечения управления, очерчивается рамками производственного учета. В этом смысле, производственный учет рассматривается в данной теме исследования.

В широком понимании производственный учет - это информационная система, имеющая свои области использования показателей организации, формируемых в бухгалтерском учете, оперативном учете, маркетинговых расчетах, стратегическом планировании и прогнозировании. Но в каждой области есть свои особенности, под влиянием которых видоизменяются параметры названных показателей, если речь идет о производственном процессе. Таких подходов, систематизированных до уровня учета производственного процесса применительно к специфическим сферам - переработки металлопродукции, - в отечественной науке нет.

В экономической литературе часто встречается отождествление понятий "управленческий" и "производственный" учет. Исторически сложилось, что производственный учет (его разновидность - учет, основанный на принципах хозяйственного расчета) является предшественником управленческого учета. Основная цель производственного учета - определение затрат на производство. Объектами производственного учета являются учет издержек по видам, по местам их возникновения, по центрам затрат и центрам ответственности. Производственный учет дает информацию для расчета себестоимости единицы продукции, приходящейся на нее прибыли, а также уровня рентабельности.

Под термином "управленческий учет" часто понимается учет и контроль затрат и доходов, связанных с основной деятельностью. В связи с этим между терминами "учет затрат" (издержек) и "управленческий учет" практически ставится знак равенства. Такой подход может быть приемлем для мелких предприятий. На средних и крупных предприятиях круг проблем, которые решаются с помощью управленческого учета значительно шире, как и само понятие "издержки".

Следует отметить, что учет и анализ издержек с целью их снижения и оптимизации является простейшей формой организации управления коммерческой структурой. В настоящее время следует руководствоваться требованиями финансовой и налоговой оптимизации деятельности, учитывать особенности технологии производства, которые, как правило, влияют на формирование конечного результата и на организацию производственного учета.

Следовательно, производственный учет более тесно связан с функциональными процессами на предприятии, с оценкой деятельности подразделений, оценкой рентабельности видов деятельности, чем управленческий учет.

В отечественной экономической литературе понятие "производственный учет" не прижилось, поскольку его синонимом является понятие "управленческий учет", который трактуется тоже по-разному.

Можно выделить основные этапы управленческого учета, под которым чаще всего понимался производственный учет (таблица 1.1).

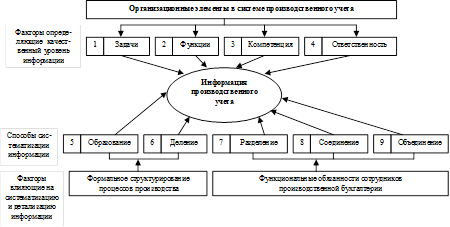

Обобщая мнение ведущих ученых в области определения и признания производственного учета, мы сделали попытку сформировать систему производственного учета, используя известные категории и области информационных данных, и определили функции производственного учета (рисунок 1.1).

Таблица 1.1 – Основные этапы управленческого учета

| Этап | Содержание этапа |

| начало XX века, 1919 г. | выделение управленческого учета, как самостоятельной области бухгалтерского учета, создание национальной ассоциации бухгалтеров-производственников в США |

| 20-30-е гг. XX века | выделение из общей бухгалтерской службы предприятия калькуляционной (управленческой) бухгалтерии |

| 40-е гг. XX века | организация учета и обеспечение необходимой информацией с целью прогнозирования об издержках организации и калькулировании себестоимости |

| с января 1998 г. | реформирование бухгалтерского учета в соответствии с МСФО, развитие систем производственного и управленческого учета |

Рисунок 1.1 - Содержание производственного учета

Производственный учет - это система аналитического и оперативного учета процесса производства и его стадий, позволяющая при помощи способов и методов учета и анализа формировать и интерпретировать информацию для принятия эффективных решений по управлению затратами на производство и для разработки производственной стратегии предприятия.

К функциям производственного учета относятся:

- определение содержания производственных затрат и их классификация;

- выбор и обоснование метода учета затрат и калькулирования себестоимости;

- калькулирование себестоимости;

- поэлементное и постатейное бюджетирование производственных затрат;

- формирование ценовой политики и объемов продаж;

- внутренний контроль и внутренняя отчетность.

Основные принципы производственного учета: 1 - затраты должны быть приближены к местам их возникновения, каждый вид затрат должен быть исчислен по тому центру, в котором он возникает; 2 - базируется на принципе учета "причинности", в себестоимость не должны включаться неосуществленные расходы; 3 - отход от консерватизма, согласно которому материалы на складе оцениваются по меньшей величине, сравнивая при этом фактическую заготовительную себестоимость и рыночную цену; 4 - в себестоимость продукции нельзя включать потери сверх норм; 5 - в себестоимость продукции следующих отчетных периодов не включаются затраты прошлых отчетных периодов.

Отметим, что большая часть оперативной бухгалтерской информации не представляет непосредственного интереса для менеджеров, которому для принятия решений чаще нужна итоговая информация. Как и любая другая модель, модель производственного учета характеризуется поставленными целью и задачами, имеет свою структуру, объединяющие основные элементы организации и управления деятельностью предприятия. Механизмом, приводящим в действие эту структуру, является система методов и инструментов получения и использования нужной информации.

Поэтому цель производственного учета мы рассматриваем в формировании информации для принятия решений в системе управления процессом производства.

Производственный учет ориентирует процесс управления предприятием на создание такой системы управления, которая эффективно помогает решать текущие задачи производства, а также оптимизирует соотношение "затраты-прибыль". Основной принцип управленческого учета - относительная свобода в выборе методов и способов учета издержек и их отнесения на финансовые результаты. Например, амортизация может начисляться дольше нормативного срока эксплуатации оборудования, при условии, что оно используется и в дальнейшем. Если в бухгалтерском учете имеются строгие формы ведения учета, в производственном учете таких требований не существует - в этом смысле производственный учет обладает высокой степенью гибкости и возможностью приспособления для выполнения текущих задач. Приведем содержание других принципов производственного учета.

Принцип экономичности - это один из основных принципов деятельности любого предприятия. Он должен соблюдаться и для производственного учета. Поставленные цели должны достигаться с минимальными затратами.

Принцип объективности, согласно которому отражаются лишь те издержки и доходы, которые относятся только к данному продукту и периоду. Одни и те же производственные процессы, должны рассматриваться одинаково во всех случаях.

Принцип происхождении, при использовании которого на себестоимость конечного продукта можно отнести только те издержки, которые были непосредственно вызваны данным продуктом. Нельзя напрямую отнести накладные, постоянные издержки.

Принцип пропорциональности: накладные издержки должны переноситься на конечный продукт пропорционально выбранному критерию.

Принцип отнесения издержек на единицу мощности оборудования. Накладные издержки распределяются на продукты в зависимости от используемой ими мощности оборудования. Если накладные издержки нельзя распределить по принципу происхождения, то их рассчитывают среднюю величину издержек на один продукт по какому-либо критерию.

Принцип покрытия издержек. Сначала определяется маржинальный доход без учета накладных издержек, которые затем распределяются пропорционально отпускной цене. Этот принцип имеет большой недостаток: он не отражает фактической величины полной себестоимости каждого продукта.

Принцип исключения чрезвычайных событий - внеплановые расходы, которые происходят нерегулярно или случайно, для повышения точности анализа подлежат исключению.

Принцип усредненности данных - производственный учет может работать со статистическими средними величинами, не снижая при этом объективности расчетов.

Принцип достаточной точности - т.к. производственный учет в значительной мере оперирует оценочными данными, поэтому никогда нельзя точно определить фактический результат. Этот принцип напрямую вытекает из принципа экономичности.

Принцип актуальности - информация является тем актуальнее, чем короче промежуток времени между полученными результатами и самим событием. Это необходимо для возможности своевременно отреагировать на изменения.

Применение указанных принципов производственного учета влияет на выбор критериев классификации затрат.

В международной практике разработаны различные системы формирования и учета издержек, которые различаются по временному диапазону и объему исчисляемых издержек. По временному диапазону различают:

- расчет плановых издержек;

- учет и формирование стандартных издержек, который исключает случайные влияния и использует средние величины;

- учет и формирование фактических издержек, который охватывает фактически произошедшие издержки.

Кроме того, издержки можно классифицировать по ряду признаков:

По виду потребляемых предметов: материальные, капитальные, издержки на содержание персонала.

По месту возникновения: издержки производства, издержки управления, издержки обращения (центры затрат).

По происхождению потребляемых материалов: первичные, вторичные издержки.

По назначению: издержки продукта, издержки услуги.

По способу отнесения на себестоимость: прямые, накладные издержки.

По зависимости от объема производства: переменные, постоянные. Чтобы установить эту зависимость, вводится определенный масштаб измерения - время работы оборудования для производства единицы продукта. На производственных предприятиях часто используются два вида масштаба: время работы оборудования и зарплата основных рабочих (обычно сдельно-повременная оплата). По возможности влияния на величину издержек: подверженные и неподверженные влиянию.

Отметим, что издержки, связанные с производством, к какой бы классификации они не относились, в бухгалтерском учете носят название затрат. Производственный учет, обоснованно, на наш взгляд, использует данную терминологию [30].

Определяя логику бухгалтерского содержания производственного процесса, его стадий, мы имеем дело с целенаправленным информационным процессом. Чем больше конкретизации информации о производственном процессе требуется менеджерам, тем больше бывает задействовано организационных элементов, определяющих надежность учета.

Надежность производственного учета зависит от двух основных организационных элементов: организации структуры производственной бухгалтерии и организации документооборота.

Организационная структура производственной бухгалтерии, в свою очередь, определяется постановкой комплекса управленческих задач, которые необходимо информационно обеспечить. В общем виде организационные элементы, включающие задачи (1), функции (2) и др. компоненты обеспечения надежности учета отражены на рисунке 1.2.

Понятно, что эффективность решения поставленных задач зависит от компетенции (3) и ответственности (4) сотрудников производственной бухгалтерии.

Образование информации (5) и ее деление (6) на информацию о стадиях зависит от структурирования процессов производства. На основе обобщения теорий кругооборота хозяйственных средств и промышленного капитала классическое выделение стадий: 1 - заготовления; 2 - производства (переработки); 3 - реализации (продаж), - уже давно не оспаривается в бухгалтерской науке. Кругооборот средств объясняет возникновение показателей баланса и само строение баланса.

Что касается процедур систематизации и детализации информации требуемого уровня надежности, то главными факторами, влияющими на них, являются: функционально распределяемые обязанности между сотрудниками производственной бухгалтерии, количество сотрудников, время, которое необходимо на обработку информации, техническая оснащенность рабочих мест и др.

Бухгалтерский учет и производственный учет, основанный на бухгалтерской информации, даже если они отражают одни и те же хозяйственные операции и стадии производственного процесса, будут отличаться своей информативностью.

Рисунок 1.2 - Организационные элементы, определяющие надежность информации производственного учета

Ключевыми вопросами учета процесса производства и его стадий производства и продаж являются вопросы нормирования затрат, их классификация, а также формирования себестоимости продукции. Все вопросы - достаточно специфичны и зависят от технологических особенностей, технического уровня производства (переработки), использования машинного и ручного труда, наличия хозяйственных связей с покупателями и ниши, занятой в разных сегментах рынка.

Для того, чтобы информационно обеспечить управление для решения перечисленных вопросов, необходима систематизированная заданным образом информация и, особенно, та, которая составляет внутреннюю отчетность производителя (переработчика) продукции. Во внутренней отчетности можно сосредоточить информацию о намерениях и фактическом состоянии дел формировании себестоимости продукции, отклонений от планируемых, прогнозируемых величин и причинах этих отклонений.

В последние годы для формирования такой отчетности предприятия активно используют отчеты, выполненные с той степенью детализации, которая отвечает заданной степени надежности информации производственного учета.

Сравнивая фактические результаты с плановыми данными отчетов, можно установить, какие расходы значительно отличаются от плановых и требуют тщательного анализа, при этом целесообразно использовать метод управления по отклонениям. Проводится анализ, изучаются причины отклонений, неэффективности. Затем принимаются решения, обеспечивающие исправление ситуации [30].

1.3 Анализ учета производственного процесса ЗАО «Сибирский металлоцентр»

Компания «Сибирьэнергоуглеснаб» создана в начале 90-х годов XX в. и начинала свою деятельность с поставок энергетических углей на электростанции РАО ЕЭС «России» и предприятия коммунально-бытового сектора Российской Федерации.

За прошедшие годы компания «Сибирьэнергоуглеснаб» прошла динамичный путь развития и сегодня является ядром одноименной группы компаний, в которую входят предприятия, работающие в различных секторах экономики: топливообеспечения, металлоснабжения, строительства и строительных материалов, деревообработки, сельского хозяйства и зернопереработки, телекоммуникаций, международном IT-рынке.

Центральный офис группы находится в городе Барнауле. Крупные подразделения расположены в Москве, Санкт-Петербурге, Иркутске и Новосибирске. Кроме того, существует сеть филиалов в городах и районах Алтайского края. В группе «Сибирьэнергоуглеснаб» действует система менеджмента, в рамках которой все структурные подразделения, даже разделенные территориально, успешно взаимодействуют между собой и ощущают себя единой командой.

Ставка менеджмента компании на стабильное и долгосрочное развитие, сделанная на этапе становления, дала хороший результат - группа компаний «Сибирьэнергоуглеснаб» завоевала заслуженный авторитет, доброе имя и доверие клиентов. С компаниями, входящими в группу, сотрудничают сотни коммерческих и государственных структур не только в России и странах СНГ, но и за рубежом.

Одним из старейших направлений деятельности в группе компаний «Сибирьэнергоуглеснаб», является поставка энергетических углей на предприятия коммунально-бытового сектора и реализация угля населению, которая ведется с 1992 года.

Компания "Кармет-Сибирь", входящая в группу компаний «Сибирьэнергоуглеснаб», работает на рынке металлопроката более трех лет, и за короткий промежуток времени завоевала позицию одного из крупнейших поставщиков металлопроката Сибири и Дальнего Востока.

В начале 2004 года в компании «Кармет-Сибирь» появилось новое направление деятельности – розничная и оптовая торговля строительными материалами.

В последнее время уже ни у кого не вызывает сомнение, что Алтайский край прочно завоевал позицию одного из ведущих сельскохозяйственных регионов России. Поэтому группа компаний «Сибирьэнергоуглеснаб», не могла остаться в стороне от развития аграрного направления деятельности, тем более, что пшеница, выращенная в Алтайском крае, имеет высокие качественные показатели, обеспечивающие стабильный спрос на зерно, муку и другие зернопродукты.

Уже около 15 лет ОАО «Барнаульский геофизический завод» входит в группу компаний «Сибирьэнергоуглеснаб». За эти годы значительно упорядочена маркетинговая деятельность предприятия, сокращены малоэффективные виды деятельности, налажена эффективная система управления, привлечены новые кадры в сфере менеджмента.

Компания «Интерра» занимается разработкой программного обеспечения для заказчиков из Германии, Соединенных Штатов, и, конечно, будучи российской компанией, для России. Интерра - одна из крупнейших компаний-разработчиков программного обеспечения в регионе, ее головной офис находится в Барнауле, она имеет представительства в Москве, Германии, США [59].

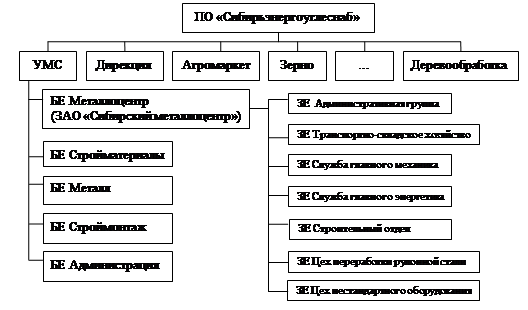

По типу управления, холдинг представляет собой дивизиональную структуру. Дивизиональные структуры — структуры, основанные на выделении крупных автономных производственно-хозяйственных подразделений и соответствующих им уровней управления с предоставлением этим подразделениям оперативно-производственной самостоятельности и с перенесением на этот уровень ответственности за получение прибыли [7]. На рисунке 1.3 приведена схема организационной структуры компании.

В соответствии с рисунком структурной единицей компании на верхнем уровне является управление. Перечислим основные управления ПО «Сибирьэнергоуглеснаб»:

- дирекция;

- управление «Коммерческий центр»;

- управление «Агромаркет»;

- управление «Геофизика»;

- управление строительства и строительных материалов;

- зерновое управление;

- управление металлоснабжения (УМС);

- управление деревообработки;

- управление телекоммуникаций;

- и др.

Рисунок 1.3 – Схема организационной структуры компании

В каждом управлении имеется руководитель, управления не пересекаются по роду своей деятельности, каждое управление занимается собственным направлением бизнеса, имеет свои функции и обязанности, все управления объединяются под управлением высшего руководства компании во главе с генеральным директором.

Каждое из управлений содержит в своём составе определённое количество бизнес-единиц (БЕ). Дивизиональные структуры характеризуются полной ответственностью руководителей бизнес - единиц за результаты деятельности возглавляемых ими подразделений. Структуризация компании по бизнес - единицам производится, с учетом двух принципов: по продуктовому — с учетом особенностей выпускаемой продукции или предоставляемых услуг, и по региональному — в зависимости от обслуживаемых территорий. Количество бизнес-единиц в каждом управлении не одинаково и может меняться с течением времени.

Бизнес-единица – это структурная единица компании второго уровня организационной иерархии.

В соответствии с определением Учётной политики управленческого учёта, бизнес-единица - структурное подразделение (или группа подразделений), «первичные бизнес-ячейки», ведущие относительно замкнутый бизнес или часть бизнеса, имеющие главной целью получение прибыли, а также возможность оказывать непосредственное влияние на величину получаемой прибыли и совершаемых затрат [45].

Понятие бизнес-единицы введено для структуризации видов и направлений бизнеса, для удобства ведения различных видов учёта – управленческого, оперативного, производственного; для разграничения затрат; для получения реальной «не смешанной воедино» картины компании в целом и каждого бизнеса в отдельности.

Как можно заметить из рисунка 1.3, в нем также присутствуют и затратные единицы. Затратная единица – это структурная единица компании третьего уровня организационной иерархии компании.

В соответствии с Учётной политикой управленческого учёта в ПО «Сибирьэнергоуглеснаб» на 2005 год, затратная единица - структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов деятельности, выполняющие поддержку и обслуживание деятельности бизнес-единиц, не имеющие целью получение прибыли и разбитые территориально и по типу деятельности для контроля затрат [45].

Металлоснабжение является одним из перспективных направлений деятельности компании «Сибирьэнергоуглеснаб», поскольку рынок металлов России с каждым годом становится все более организованным, развиваются сервисные услуги, происходит становление новых форм ведения бизнеса, связанного с продвижением (дистрибьюцией) металлопродукции от металлургического завода или комбината до конечного потребителя.

В данной работе рассматривается проектирование задачи автоматизации учета производственного процесса ЗАО «Сибирский металлоцентр». Статус предприятия в организационной структуре СЭУСа – дочернее предприятие. В рамках структуры Управления металлоснабжения ЗАО «Сибирский металлоцентр» представляет собой Дочернюю Бизнес Единицу (БЕ) Металлоцентр с прямым подчинением Головной БЕ (в частности руководителю Управления).

В конце 2006 года компания «Сибирский металлоцентр» запустила в эксплуатацию завод на базе производственно-складского комплекса в г. Новоалтайске (Алтайский край), специализирующийся на производстве различных изделий из металлопроката: металлочерепицы, доборных элементов кровли, строительных и армирующих профилей, штрипсов, водогрейных котлов, изделий из черного металлопроката. Завод будет не только выпускать готовые изделия, но и осуществлять обработку металлопроката: продольную и поперечную резку, сварку, штамповку.

Общая площадь производственного комплекса – 33000 м2, при этом складская емкость составляет около 11000 м2, включая территорию склада временного хранения для импортных грузов.

Завод оснащен самым современным оборудованием ведущих российских и зарубежных производителей, в том числе и новейшей линией Samesor (Финляндия) по изготовлению металлочерепицы пятого поколения. Использование новых технологий и оборудования – залог высокого качества продукции и стабильного спроса у потребителей. Продукция завода позволит удовлетворить потребность регионального рынка Алтайского края и других регионов Западной и Восточной Сибири в качественных металлоизделиях.

В настоящее время рассматривается организация предприятия ЗАО «Сибирский металлоцентр» по производству различного вида изделий из металлопроката на базе производственно-складского комплекса в г. Новоалтайске. Проектом также предусматривается оказание услуг по порезке металла, хранению и переработке грузов.

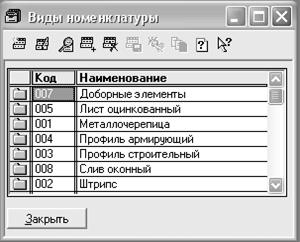

Номенклатура реализуемой продукции:

- металлочерепица со скрытым креплением «Андалузия Люкс» имитирует натуральную черепицу и обладает отсутствием сквозных отверстий на поверхности листа, что значительно продлевает срок службы кровли. Металлочерепица изготавливается из оцинкованной стали с полимерным покрытием различной цветовой гаммы или из меди;

- доборные элементы представляют собой необходимые для монтажа кровли конструктивные элементы. Могут изготавливаться как в качестве дополнения к изготавливаемой металлочерепице, так и как самостоятельный продукт;

- штрипс оцинкованный используется как заготовка для дальнейшей переработки на линиях профилирования. При выпуске из производства штрипс передаётся на склад полуфабрикатов, с которого он может быть либо продан строннему покупателю, либо передан в производственный участок для переработки в профиль;

- профиль строительный из оцинкованной стали используются в строительстве "сухим способом" с применением гипсокартона. Такие профили используются во всех категориях зданий – жилых, общественных, промышленных и сельскохозяйственных. Строительные профили служат для формирования каркасов перегородок, облицовок и подвесных потолков. Стандартная длина профилей составляет 3 метра, но по согласованию с заказчиком могут изготавливаться с другими размерами. Изготавливается из штрипса;

- профиль армирующий служит стальным усилителем оконных конструкций из ПВХ (системы VEKA). Производится из штрипса;

- производство водогрейных котлов мощностью от 0,4 до 4,7 МВт, КПД 92%, обшивка котла выполнена в съемном исполнении, что дает возможность производить ремонтные работы без применения газо-резательных работ, экономить время и материалы. Конструкция котла предусматривает возможность узлового ремонта (поставляются ремкомплекты).

Номенклатура предоставляемых услуг:

- проектирование и изготовление металлоконструкций любой сложности;

- продольно-поперечная резка металла;

- изготовление из тонколистовых металлов различных нестандартных изделий.

Бухгалтерский учет предполагается вести централизованно в г. Барнауле с выпиской первичных документов на месте в г. Новоалтайске.

Целями деятельности предприятия являются:

- построение вертикально интегрированного предприятия по вторичной переработке продукции (металлопроката);

- создание условий для максимального удовлетворения спроса конечных потребителей в различных видах металлопродукции.

Организационная структура БЕ Металлоцентр с 01.10.2006 года имеет вид в соответствии с приложением А.

В конце 2006 года компания «Сибирский металлоцентр» запустила в эксплуатацию завод на базе производственно-складского комплекса в г. Новоалтайске, специализирующийся на производстве различных изделий из металлопроката. Поэтому постановка эффективного учета производственного процесса является для предприятия наиболее актуальной задачей, решение которой обеспечит высокое качество продукции, отлаженный производственный процесс, индивидуальный подход к каждому клиенту и т.п. на основе современных технологий.

На сегодняшний день производственный учет ведется бухгалтером и экономистом непосредственно на территории завода в г. Новоалтайске с помощью электронных таблиц в MicrosoftExcel и АСУП «Мамонт», предназначенной для торговых предприятий. Так как специфика торгового учета отличается от производственного учета, АС подобного типа не может полностью соответствовать требованиям, предъявляемым к системе.

В связи с этим сотрудники БЕ Металлоцентр осуществляют планирование и составление отчетности для анализа и контроля с помощью электронных таблиц в MicrosoftExcel. Так же учет производственного процесса верхнего уровня выполняется ими на основе данных выгруженных из АСУП «Мамонт». Следовательно, сроки и трудоемкость обработки информации по учетным данным велики, что не удовлетворяет требованиям дирекции и начальника планово-экономического отдела БЕ Металлоцентр.

Поэтому в данной работе на примере ЗАО «Сибирский металлоцентр» рассматривается актуальная задача, связанная с автоматизацией учета производственного процесса металлоцентра.

Автоматизация учета производственного процесса производится с целью:

- получения возможности контроля за соблюдением установленных нормативов расходования материалов;

- оперативного выявления потерь заготовок и полуфабрикатов в процессе производства;

- планирования закупок товарно-материальных ценностей (ТМЦ) для обеспечения плана производства предприятия в количественно-суммовом выражении;

- составления автоматических отчетов сопоставления фактических затрат с предполагаемыми и нормативными.

На сегодняшний день существует масса проблем связанных с эффективным учетом на производственном предприятии. Что характерно и для новой в Алтайском крае предметной области – переработки металла.

Наиболее важные и специфичные для металлоцентра требования к ведению учета производственного процесса представлены в таблице 1.2.

Таблица 1.2 – Основные требования к ведению производственного учета

| Требования к учёту производственного процесса | Цели учёта производственного процесса |

| 1 Возможность введения и корректировки нормативов затрат на единицу изделия, формирования плановой калькуляции выпускаемой продукции в виде технологической карты. Возможность составления и использования произвольного количества спецификаций затрат для одного вида продукции. | Необходимо для автоматического формирования отчёта по потребностям производства в сырье и материалах в зависимости от планов выпуска. При производстве некоторых видов изделий возможна замена пронормированных материалов их аналогами, либо другими материалами с отличной ценой или нормой, поэтому на один вид изделия возможно составление нескольких спецификаций. |

| 2 Возможность разузлования сложных изделий, использования дерева нормативных затрат. | На заводе планируется производство на заказ, необходимо предусмотреть возможность просмотра дерева нормативных затрат. |

| 3 Возможность автоматического расчета полной фактической себестоимости выпущенной продукции по итогам месяца, как по видам продукции, так и в расчёте на единицу продукции. | Специфика предприятия не позволяет вручную снимать остатки незавершённого производства, и соответственно корректного расчёта фактической себестоимости продукции, поэтому необходимо предусмотреть автоматический расчёт незавершенного производства и фактической себестоимости. |

| Требования к учёту производственного процесса | Цели учёта производственного процесса |

| 5 Возможность учета выпуска готовой продукции на основании нормативов затрат, а также индивидуальных спецификаций для каждого выпуска. | Индивидуальные спецификации необходимы для производства котлов, каждая единица изделия имеет свои отличительные особенности. |

| 6 Возможность определения потребностей в сырье на основании планово-нормативной информации. | Для своевременного снабжения производства недостающими материалами необходимо автоматическое определения потребностей производства в сырье, при условии наличия плана производства. |

| 7 Возможность планирования объемов производства и контроля исполнения планов. | Для корректного составления и исполнения планов по затратам и прибылям организации необходимо планировать производство на каждый месяц с разбивкой по неделям. |

После определения требований к ведению учета производственного процесса начальнику планово-экономического отдела БЕ Металлоцентр была предложена информационно-логическая модель учета производственного процесса в рамках рассматриваемого предприятия.

На основе созданной модели была предложена реализация основных элементов автоматизированной системы учета производственного процесса с функционалом, удовлетворяющим заказчика.

Основная задача разработки – обеспечить возможность планирования объемов производства и контроля исполнения планов. Реализация данной задачи позволит руководству БЕ Металлоцентр еженедельно выполнять контроль за фактическим выпуском продукции, а также своевременно выявлять причины срывов сроков выполнения плана производства для принятия мер по их устранению. Поскольку для корректного составления и исполнения планов по затратам и прибылям организации необходимо планировать производство на каждый месяц с разбивкой по неделям.

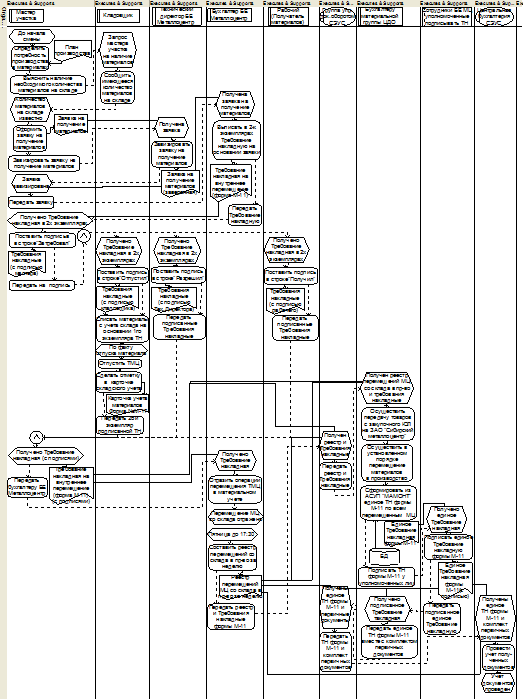

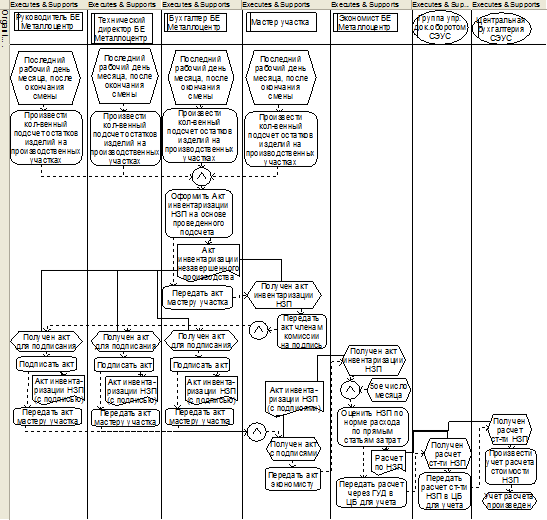

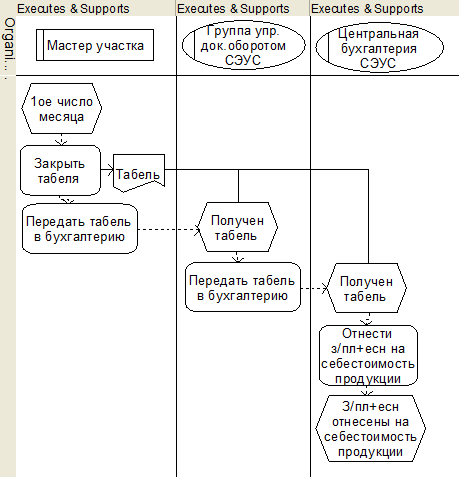

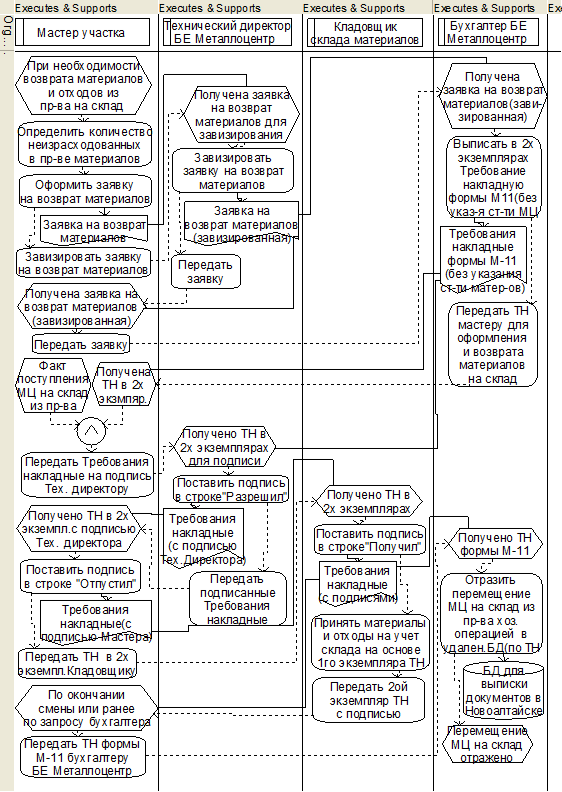

2. Информационно-логическая модель учета производственного процесса металлоцентра

2.1 Современные методологии и инструментальные средства моделирования бизнес-процессов

Под методологией (нотацией) создания модели (описания) бизнес-процесса понимается совокупность способов, при помощи которых объекты реального мира (например, деятельность организации) и связи между ними представляются в виде модели. Любая методология (методика) включает три основных составляющих:

- теоретическая база;

- описание шагов, необходимых для получения заданного результата;

- рекомендации по использованию как отдельно, так и в составе группы методик.

Если в основу методологии заложена теоретическая база (например, математическая модель, способная предсказать поведение системы), то ее наличие делает методологию более серьезной и обоснованной. Однако и в случае отсутствия ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() теории (отсутствия математической модели) методологии также могут успешно применяться. Основное в методологии - дать пользователю практическую последовательность шагов, которые приводят к заданному результату. Именно способность получать результат с заданными параметрами характеризует эффективность методологии. Методологии могут использоваться как отдельно, так и в ряду других методологий.

теории (отсутствия математической модели) методологии также могут успешно применяться. Основное в методологии - дать пользователю практическую последовательность шагов, которые приводят к заданному результату. Именно способность получать результат с заданными параметрами характеризует эффективность методологии. Методологии могут использоваться как отдельно, так и в ряду других методологий.

В настоящее время на рынке присутствует несколько методологий. Часть из них основана на государственных стандартах, часть – на корпоративных разработках компаний, часть – выдвинута отдельными авторами, но все можно классифицировать по трем категориям:

- методологии ведения проекта;

- методологии моделирования и анализа бизнес-процессов;

- методологии использования программных продуктов для моделирования бизнес-процессов в проекте.

Последовательно рассмотрим каждую из трех групп методологий.

Существует несколько достаточно четко идентифицируемых методологий ведения проектов, связанных с изменением бизнес-процессов, существующих в организации. Одним из известных подходов, является методология Хаммера и Чампи, известная как «реинжиниринг бизнес-процессов». Реинжиниринг по Хаммеру и Чампи — это «фундаментальное переосмысление и радикальное перепроектирование деловых процессов для достижения резких, скачкообразных улучшений в решающих, современных показателях деятельности компании, таких как стоимость, сервис и темпы». Основой указанного подхода является рассмотрение деятельности организации «с чистого листа» и разработка новых, более эффективных бизнес-процессов. Методология Хаммера и Чампи развивается уже более 10 лет. Из аналитических материалов зарубежной прессы известно, что 80—90% проектов, заявленных как проекты реинжиниринга бизнес-процессов, потерпели неудачу. Проблемы здесь следует искать не в самой методологии Хаммера и Чампи, а в способах управления организацией, в частности, в заинтересованности руководителей верхнего уровня и их активном участии в проекте. Для сегодняшнего момента можно было бы переформулировать определение реинжиниринга бизнес-процессов как деятельность, основанную на представлении организации в виде ряда взаимосвязанных бизнес-процессов и направленную на их регулярный анализ и улучшение.

Кроме методологии Хаммера и Чампи, существуют и другие методологии, не имеющие однозначного авторства, но принадлежащие отдельным компаниям, например, методологии выполнения проектов по внедрению систем автоматизации Oracle, SAPR/3, BAAN, RUP компании Rational и др.

Ко второй группе методологий относятся методологии моделирования и анализа бизнес-процессов. В настоящее время существует несколько базовых способов описания процессов, основанных как на стандартах (IDEF0), так и на общепринятых подходах (DFD). Кроме того, существует ряд нотаций (методологий) описания процессов, предложенных отдельными компаниями — разработчиками программных продуктов. К числу последних относятся методологии ARIS (еЕРС) компании IDSScheerAG, Германия.

К третьей группе методологий относятся методологии использования программных продуктов для создания моделей бизнес-процессов. Следует отметить, что знать нотацию и уметь ее эффективно использовать на практике — далеко не одно и то же. Современные средства моделирования настолько сложны в применении, что требуют разработки специальных методик их применения в проекте. Поэтому для простых проектов часто бывает целесообразнее использовать стандартный язык рисования блок-схем и простейшие инструменты их создания (редакторы MicrosoftWord, Visio и т.д.).

Резюмируя обсуждение методологий, следует отметить, что методологии являются не самоцелью, а лишь средством достижения целей проекта. Методология моделирования бизнес-процессов — это одна из нескольких используемых методологий.

Можно дать следующее определение термина «моделирование бизнес-процессов» организации:

Моделирование бизнес-процессов — это отражение субъективного видения реально существующих в организации процессов при помощи графических, табличных, текстовых способов представления.

Итак, моделирование — это процесс отражения реальной деятельности организации при помощи специальной методологии. Важно понимать, что процесс моделирования является субъективным. Дело в том, что 80% информации для формирования моделей поступает от интервьюируемых сотрудников и руководителей организации. При этом субъективными являются как мнение сотрудников о реальном ходе работ, так и взгляд на процессы аналитика, проводившего интервью. Опыт показывает, что степень субъективности полученных моделей может стать серьезным препятствием для дальнейшего их использования. Поэтому существуют различные способы устранения этой субъективности [17].

Рассмотрим современные инструментальные средства моделирования бизнес-процессов. В настоящее время на российском рынке представлено достаточно большое количество CASE-систем, многие из которых позволяют, так или иначе, создавать описания (модели) бизнес-процессов предприятий. Очевидно, что выбор системы в значительной мере определяет весь дальнейший ход проекта. Рациональный выбор системы возможен при понимании руководством компании, и ее специалистами нескольких аспектов:

- целей проекта;

- требований к информации, характеризующей бизнес-процессы и необходимой для анализа и принятия решений в рамках конкретного проекта;

- возможностей CASE-систем по описанию процессов с учетом требований.

Говорить о преимуществе той или иной системы бессмысленно, пока не определены тип и рамки проекта, основные задачи, которые данный проект должен решить. Можно провести сравнение наиболее популярных систем: ARIS Toolset и BPWin.

Функциональные возможности инструментальных средств моделирования ARIS Toolset и BPWin можно корректно сравнивать только по отношению к определенному кругу задач. В данном исследовании рассматривается задача формирования моделей (описания) бизнес-процессов предприятия. Каждая из рассматриваемых систем имеет свои преимуществ и недостатки. В зависимости от решаемых задач эти преимущества могут как усиливаться, так и наоборот. То же касается и недостатков: недостаток системы в рамках одного проекта, может не быть недостатком в рамках другого. Например, отсутствие четких соглашений по моделированию управляющих воздействий в рамках eEPC ARIS может привести к созданию моделей, не отвечающих на поставленные вопросы, в то время как нотация IDEF0 системы BPWin позволяет решить эту задачу. С другой стороны, описание процедуры, выполняемой одним сотрудником, может быть описано более адекватно при помощи eEPC ARIS, чем IDEF0 или IDEF3 BPWin [57]. Сравнение функциональных возможностей систем приводится в приложении Б.

Сравнивая две системы, следует сразу отметить, что для хранения моделей в ARIS используется объектная СУБД, и под каждый проект создается новая база данных. Для удобства пользователя модели (объекты моделей) могут храниться в различных группах, организованных в зависимости от специфики проекта. Вполне естественно, что в ARIS-е предусмотрены различные функции по администрированию базы данных: управление доступом, консолидация и т.п. В BPWin данные модели хранятся в файле, что существенно упрощает работу по созданию модели, но с другой стороны ограничивает возможности по анализу объектов модели. В Model Mart так же предусмотрено администрирование базы данных.

Часто одним из недостатков BPWin сторонники ARIS-а называют ограничение по количеству объектов на диаграмме. Однако опыт реальных проектов показывает, что для проекта, результаты которого можно реально использовать (критерий - обозримость), количество объектов в базе данных ARIS или модели BPWin составляет 150-300. Это означает, что при 8 объектах на одной диаграмме, общее количество диаграмм (листов) в модели составит 20-40. Базы данных ARIS Toolset (как и BPWin), содержащие более 500 объектов, фактически невозможно использовать. Следует подчеркнуть, что модель создается для выделения и анализа проблем, т.е. требуется детальное описание наиболее сложных, проблемных областей деятельности, а не тотальное описание всех процессов. Как ни странно, среди директоров компаний существует вера в то, что детальное описание процессов само по себе представляет ценность и может решить многие проблемы. Это далеко не так. Именно понимание того, что нужно описывать и какие аспекты функционирования реальной системы при этом отражать, определяет успех проекта по моделированию бизнес-процессов.

ARIS предоставляет существенно больше возможностей по работе с отдельными объектами модели, но именно вследствие чрезмерного количества настроек работа по созданию модели должна регламентироваться сложной, многоаспектной документацией. В свою очередь, BPWin отличается простотой в использовании, и достаточной строгой регламентацией при создании диаграмм (стандарт IDEF и рекомендации по его применению, бланк IDEF для создания диаграммы, ограниченное количество обязательно заполняемых полей, ограничение количества объектов на одной диаграмме и т.д.). ARIS, безусловно, является более «тяжелым» инструментом, по сравнению с BPWin, но это в итоге оборачивается значительными трудностями и высокими затратами на его эксплуатацию.

Таким образом, для ведения небольших по масштабам (малые и средние предприятия, 2-5 человека в группе консультантов) и длительности (2-3 месяца) проектов рационально использовать BPWin. Для крупных и/или длительных проектов (например, внедрение системы непрерывного улучшения бизнес-процессов, ISO, TQM) больше подходит ARIS [17].

В данной работе в качестве инструментального средства для функционального моделирования и анализа деятельности предприятия была выбрана методология ARIS, предполагающая определенный подход к формализации информации о деятельности организации и представление ее в виде графических моделей, удобном для понимания и анализа. Модели, создаваемые по методологии ARIS, отражают существующую ситуацию с той или иной степенью приближенности. Степень детализации описания зависит от целей проекта, в рамках которого проводится моделирование. Модели ARIS могут быть использованы для анализа и выработки различного рода решений по реорганизации деятельности предприятия, в том числе по внедрению информационной системы управления, разработке систем менеджмента качества.

Методология ARIS реализует принципы структурного анализа и позволяет определить и отразить в моделях основные компоненты организации, протекающие процессы, производимую и потребляемую продукцию, используемую информацию, а так же выявить взаимосвязи между ними.

Создаваемые модели представляют собой документированную совокупность знаний о системе управления, включая организационную структуру, протекающие процессы, взаимодействия между организацией и субъектами рынка, состав и структуру документов, последовательность шагов процессов, должностные инструкции отделов и их сотрудников. В отличие от других подходов, методология ARIS предполагает хранение всей информации в едином репозитории, что обеспечивает целостность и непротиворечивость процесса моделирования и анализа, а также позволяет проводить верификацию моделей [26].

Преимущества методологии ARIS:

- возможность рассматривать объект с разных точек зрения;

- разные уровни описания, обеспечивающие поддержку концепции жизненного цикла систем;

- дифференцированный взгляд на анализируемый объект (организацию, систему управления и т.д.);

- богатство методов моделирования, отражающих различные аспекты исследуемой предметной области, позволяет моделировать широкий спектр систем (организационно-хозяйственных, технологических и прочих);

- все модели и объекты создаются и хранятся в единой базе проекта, что обеспечивает построение интегрированной и целостной модели предметной области;

- возможность многократного применения результатов моделирования; накопленное корпоративное знание о всех аспектах деятельности организации может в дальнейшем служить основой при разработке различных проектов непосредственно в среде ARIS и с использованием интерфейсов и других средств.

Определим предназначение системы ARIS .

Инструментальная система ARIS, реализующая методологию ARIS, предназначена для визуального представления принципов и условий функционирования различного рода организаций, а также для анализа их деятельности по различным показателям. Целью такого анализа является определение идеальных характеристик, реформирование организационной структуры, функций, бизнес-процессов, используемых данных.

В рамках методологии ARIS имеется также возможность определить требования к автоматизированной системе управления и провести ее проектирование.

Рассматриваемая методология ARIS основана на разработанной профессором А.В. Шеером теории «Архитектура интегрированных информационных систем» (ArchitectureofIntegratedInformationSystem – ARIS). Она определяет принципы моделирования практически всех аспектов деятельности организаций, что является ее коренным отличием от других методологий.

Эта методология имеет два основных преимущества:

- позволяет выбрать методы и интегрировать их, опираясь на основные особенности моделируемого объекта;

- служит базой для управления сложными проектами, поскольку благодаря структурным элементам содержит встроенные модели процедур для разработки интегрированных информационных систем.

Такая архитектура дает возможность вводить в применяемые методы элементы стандартизации. Новые методы моделирования, а также те, в основе которых лежит концепция ARIS, были интегрированы в рамках архитектуры, что позволило создать комплексный метод моделирования бизнес-процессов.

Более того, архитектура ARIS явилась основой ARIS Toolset– инструментальной среды, разработанной компанией IDS Scheer AG. Инструментарий ARIS позволяет проводить построение, анализ и оценку рабочих процессов компании в терминах методологии организации бизнес-процессов. Кроме того, ARIS предоставляет достаточно простые средства для документирования и моделирования процессов.

В данной работе была использована диаграмма еЕРС (в виде столбцов) – еЕРС (columndisplay). Данная диаграмма входит в расширенный методологический фильтр.

В диаграммах еЕРС (в виде столбцов) все символы располагаются в столбцах. Преимущество такого представления состоит в том, что еЕРС-диаграмма интерпретируется гораздо проще. Элементы организационной структуры и информационной системы выносятся в заголовок диаграммы. Все другие символы размещаются во второй строке каждого столбца.

Отличительная особенность всех моделей, которые представляются с помощью строк и столбцов, заключается в том, что в них автоматически создаются невидимые (подразумеваемые) отношения. Например, при моделировании прикладных систем и функций подразумеваемое отношение «поддерживают» автоматически создается по умолчанию в одном из столбцов диаграммы еЕРС (в виде столбцов). Отношение «выполняет» будет создано автоматически между элементами организационной структуры и функциями. Можно ввести дополнительные столбцы, названия которых будут соответствовать подразумеваемым отношениям.

В диаграммах еЕРС (в виде столбцов) моделирование ведется сверху вниз, имеются широкие возможности по представлению диаграмм [26]. Графическое представление модели может быть изображено при помощи различных цветов, шрифтов и прочих параметров представления, которые выделяют важные или, наоборот, тушируют незначительные аспекты модели. Эта, незначительная на первый взгляд, возможность является ключевой во время представления и обсуждения модели с заказчиком или экспертами предметной области, так как правильно подобранное графическое представление позволяет им быстрее сориентироваться в модели.

В данной работе для проектирования автоматизированной системы использовалось средство моделирования BPwin.

Компания Logic Works, разработчик BPwin, сейчас входящий в Computer Associates, работает на рынке технологий моделирования уже более 10 лет, предлагая пользователям самые современные инструменты моделирования.

BPwin является мощным средством моделирования и документирования бизнес-процессов. Этот продукт использует технологию моделирования IDEF0 (Integration Definition for Function Modeling) - наиболее распространенный стандарт, который принят для моделирования бизнес-процессов. Диаграммы IDEF0 наглядны и просты для понимания, в то же время они формализуют представление о работе компании, помогая с легкостью находить общий язык между разработчиком и будущим пользователем приложения.

Кроме стандарта IDEF0, BPwin поддерживает также методологии моделирования DFD (data flow diagram) и IDEF3 (workflow). Методология DFD служит для описания потоков данных, которые возникают в результате деятельности компании. Методология IDEF3 служит для графического описания потока процессов (работ), взаимодействия процессов и объектов, которые изменяются этими процессами.

В зависимости от корпоративного стандарта по проведению системного анализа бизнес-процессов на начальном этапе проектирования системы, могут использоваться различные типы или комбинации этих методологий моделирования.

Последняя версия продукта BPwin 4.1 (сегодня называется AllFusion Process Modeller) была выпущена в начале 2002 года и намного превзошла предыдущие версии, как по функциональности, так и по удобству пользовательского интерфейса.

Функциональность BPwin заключается не только в рисования диаграмм, но и в проверке целостности и согласованности модели. BPwin обеспечивает логическую четкость в определении и описании элементов диаграмм, а также проверку целостности связей между диаграммами. Инструмент обеспечивает коррекцию наиболее часто встречающихся ошибок при моделировании, таких, как «зависание» связей при переходе от диаграммы к диаграмме, нарушение ассоциации связей в различных диаграммах модели и т.п. Кроме того, BPwin поддерживает пользовательские свойства, которые применяются к элементам диаграммы для описания специфических свойств, присущих данному элементу.

BPwin имеет широкие возможности по представлению диаграмм. Графическое представление модели может быть изображено при помощи различных цветов, шрифтов и прочих параметров представления, которые выделяют важные или, наоборот, тушируют незначительные аспекты модели. Эта, незначительная на первый взгляд, возможность является ключевой во время представления и обсуждения модели с заказчиком или экспертами предметной области, так как правильно подобранное графическое представление позволяет им быстрее сориентироваться в модели.

Что касается пользовательского интерфейса, то основное внимание было уделено развитию средств навигации по модели в сравнении с предыдущими версиями. Теперь BPwin имеет удобный проводник, который представляет иерархическую структуру модели в удобном и простом для понимания виде.

Нотация DFD – это улучшенный вариант методологии IDEF1. По набору графических элементов DFD и IDEF1, практически неотличимы.